Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.76 Medellín Jan./June 2012

ARTÍCULOS

Volumen y asimetría en los principales mercados accionarios latinoamericanos

Volume and Skewness Analysis in the Major Latin American Stock Markets

Le volume de transaction et l'asymétrie de rendements dans les principaux marchés boursiers latino-américains

Werner Kristjanpoller*; Víctor Caballero**

* Profesor jornada completa del Departamento de Industrias, Universidad Federico Santa María, Chile. Dirección postal: Av. España 1680, Valparaíso, Chile. Dirección electrónica: werner.kristjanpoller@usm.cl.

** Graduado MBAUSM, Departamento de Industrias, Universidad Federico Santa María, Chile. Dirección postal: Av. España 1680, Valparaíso, Chile. Dirección electrónica: victor.caballero@mba.usm.cl.

–Introducción. –I. Revisión de la literatura. –II. Metodología y datos.–III. Análisis de resultados. –Conclusiones. –Bibliografía. –Anexos.

Primera versión recibida en enero de 2012; versión final aceptada en abril de 2012

RESUMEN

El presente estudio se enfoca en determinar la relación entre los volúmenes de operación y la asimetría de los rendimientos de los principales mercados accionarios latinoamericanos: Argentina, Brasil, Chile, Colombia, México y Perú. Se utiliza el modelo propuesto por Hutson et al. (2008), el cual incluye especificaciones de los primeros tres momentos de los volúmenes de operación comercializados y de los rendimientos de los mercados. La principal conclusión del estudio es el hallazgo de evidencia estadísticamente significativa de la influencia de los volúmenes de transacción y la asimetría de los rendimientos en los mercados accionarios de México, Brasil, Chile, Colombia y Argentina y en menor cuantía en Perú.

Palabras Clave: Asimetría, mercados emergentes, volumen de transacción, volatilidad.

Clasificación JEL: C22, C32, G11, G12.

ABSTRACT

The main objective of this article is to study the relation between volumes and return asymmetries for most of the Latin American Stock Markets, including Argentina, Brazil, Chile, Colombia, Mexico and Peru. The selected methodology for this study considers the first three moments of operational volume and market returns following Hutson et al. (2008). The results include the identification of a statistically significant relation between transaction volumes and return asymmetries for the Mexican, Brazilian, Chilean, Colombian, and Argentine stock markets. This finding, however, is not conclusive for the Peruvian stock market.

Keywords: Asymmetry, emerging markets, transaction volume, volatility.

Classification JEL: C22, C32, G11, G12.

RÉSUMÉ

Cette étude met l'accent sur la détermination de la relation entre le volume des transactions et les asymétries dans les rendements des principaux marchés boursiers latino-américains (Argentine, Brésil, Chili, Colombie, Mexique et Pérou). Nous utilisons le modèle proposé par Hutson et al. (2008) qui prend en compte les spécifications des trois premiers moments des volumes de transactions cotés en bourse ainsi que les rendements du marché. Nous trouvons des preuves statistiquement significatives de l'influence des volumes de transaction et de l'asymétrie des rendements pour les marchés boursiers du Mexique, Brésil, Chili, Colombie et Argentine, mais cette influence es moindre pour le cas du Pérou.

Mots-clés: asymétrie, marchés émergents, volume d'opérations, volatilité.

Classification JEL: C22, C32, G11, G12.

Introducción

En el campo de las finanzas, teóricas y empíricas, se han realizado diversas investigaciones tendientes a reconocer y explicar el comportamiento asimétrico observado en los rendimientos de acciones individuales y de los índices de los mercados accionarios. En este sentido, se ha avanzado en dos líneas teóricas fundamentales para explicar estas asimetrías: la teoría del inversionista representativo y la teoría de heterogeneidad del inversionista.

La teoría del inversionista representativo, explica las asimetrías por medio de tres efectos: el efecto de apalancamiento, el efecto volatilidad de los mecanismos de retroalimentación y el efecto modelos de burbuja estocástica. El efecto de apalancamiento, fundamenta la relación negativa entre los retornos y la volatilidad, basándose en que la disminución en el precio aumenta el apalancamiento operativo y financiero, haciendo la acción más riesgosa, lo cual conlleva a una mayor volatilidad en los rendimientos posteriores (Black, 1976; y Christie, 1982). El efecto volatilidad de los mecanismos de retroalimentación, explica la asimetría por el aumento de la volatilidad de las primas por riesgo, reduciendo el impacto de buenas noticias y agravando los malas (French et al., 1987; y Campbell y Hentschel, 1992). Por último, el efecto modelos de burbuja estocástica, esgrime que la asimetría es causada cuando se rompe una burbuja de mercado (Blanchard y Watson, 1982).

La teoría de heterogeneidad del inversionista es soportada por Hong y Stein (2003), quienes sugieren que elevados volúmenes de negocio conducen a mayores rendimientos sesgados negativamente, debido a que algunos inversionistas están con venta a corto limitada, esperando a que aparezca nueva información oculta previa a la declinación del mercado.

Aunque se han realizado varios estudios de investigación acerca de la naturaleza y el alcance de las asimetrías de los rendimientos accionarios como Harvey y Siddique (1999 y 2000), y la relación entre los volúmenes de transacción y la volatilidad de los precios (Fong, 2003), existen pocos estudios que prestan especial atención a la relación entre los volúmenes de transacción y el tercer momento de cambio en los precios, esto es, la asimetría de los rendimientos.

En general, los estudios existentes corresponden a modelos de sección transversal y de series de tiempo Chen et al. (2001), Hueng and Brooks (2003) y Charoenrook y Daouk, (2004), y de densidad condicional (Hueng and Mc- Donald, 2005), que proporcionan evidencia de la relación entre los volúmenes de transacción y la asimetría de los rendimientos y parcialmente sustentados por la teoría de heterogeneidad del inversionista de Hong y Stein (2003).

El objetivo principal de este estudio es examinar la relación entre los volúmenes de transacción y la asimetría de los rendimientos, en los principales mercados accionarios Latinoamericanos: Brasil, México, Chile, Colombia, Perú y Argentina. Generando nueva evidencia acerca del grado en que la teoría del inversionista heterogéneo explica la relación entre el volumen de operaciones y la asimetría de los rendimientos accionarios en mercados accionarios emergentes.

La importancia del estudio radica en aumentar el conocimiento de los mercados latinoamericanos, y aportar evidencia al comportamiento de los mercados accionarios emergentes, en particular sobre cómo el primer y segundo momento de la rentabilidad y el primer, segundo y tercer momento de los volúmenes de transacción afectan la asimetría de la distribución de los retornos. Obviamente, este mayor conocimiento tiene una repercusión a nivel de administradores de carteras de inversión e inversionistas individuales, ya que mejora la base para la toma de decisión.

En particular, el sesgo negativo de la asimetría es un hecho relevante al momento de invertir o de enajenar parte de la cartera, mejorando los resultados de las inversiones, ya que al conocer la relación se puede predecir si la media de los retornos estará a la izquierda o la derecha de la mediana, o en otras palabras, si hay mayor (menor) probabilidad de obtener una rentabilidad sobre la media.

El artículo se compone de tres seccione. La primera sección presenta la revisión de la literatura, donde se analizan los diferentes estudios relacionados hechos a nivel mundial. En la segunda sección, se define la metodología y los datos a utilizar. Luego, en la tercera parte, se realiza el análisis de los resultados, para finalmente, detallar las conclusiones del estudio.

I. Revisión de la literatura

En el estudio de la relación existente entre la asimetría de los rendimientos y los volúmenes de transacción, destacan los trabajos de Chen et al. (2001), Hueng y Brooks (2003), Charoenrook y Daouk (2004) y Hueng y McDonald (2005). La prueba de la teoría de Chen et al. (2001), realizada por Hong y Stein (2003), muestra empíricamente que un aumento en los volúmenes de transacción conduce a una mayor asimetría negativa en los rendimientos. En este caso se obtuvieron tres grandes conclusiones para la mayor asimetría negativa en acciones que: a) han experimentado un aumento del volumen transado relativo a la tendencia durante los últimos seis meses; b) hayan tenido rendimientos positivos en los anteriores treinta y seis meses; y c) son de mayor capitalización de mercado. Chen et al. (2001), examinaron los datos a nivel de mercado, sin encontrar una relación entre volumen y asimetría.

Hueng y Brooks (2003) basándose en los estudios de Chen et al. (2001), utilizaron un enfoque de distribución-t asimétrico generalizado para estimar los efectos de los volúmenes de transacción pasados en las asimetrías de los rendimientos. Al contrario de Chen et al. (2001), encontraron que aunque los rendimientos rezagados y los volúmenes son determinantes importantes de la futura asimetría, rara vez los coeficientes son negativos, lo que implica que el aumento de los volúmenes no está generalmente asociado con futuras asimetrías negativas. Charoenrook y Daouk (2004) hallaron una débil evidencia de que volúmenes desfasados conduzcan a una mayor asimetría negativa.

Recientemente, Hueng y McDonald (2005), empleando un modelo de densidad condicional autorregresiva con una distribución-t asimétrica, muestran que la relación negativa entre los volúmenes de transacción y la asimetría de los rendimientos accionarios encontrados por Chen et al. (2001) en su estudio de sección-transversal, no estaba bien soportada por la evidencia de series de tiempo para el mercado norteamericano.

Amihud (2002) analiza los volúmenes de transacción y su efecto en el retorno a través del ratio rendimiento absoluto sobre el volumen de transacción del día. Pastor y Stambaugh (2003) utilizan un proceso de regresión compleja para relacionar los rendimientos diarios y las variaciones de los volúmenes de transacción tanto de las acciones individuales como del mercado. Avramov et al. (2006) proponen una explicación basada en los volúmenes de transacciones para el efecto de la asimetría de la volatilidad diaria y los rendimientos de las acciones.

Últimamente, Hutson et al. (2008) analizaron la relación entre los volúmenes de transacción y la asimetría de los rendimientos accionarios, usando datos diarios desde enero de 1980 hasta agosto de 2004, en 11 mercados accionarios internacionales. Para su análisis calcularon medidas incondicionales mensuales del primer, segundo y tercer momento de la serie de los rendimientos y de la serie de los volúmenes de transacción, para contrastar la teoría del inversionista heterogéneo como explicación de la asimetría de los rendimientos. Esto es consistente con las conclusiones de Chen et al. (2001), es decir, altos volúmenes de transacción conducen a mayores asimetrías de los rendimientos. Así mismo, el modelo incluye una expansión del conjunto de variables explicativas basado en el trabajo de Chordia et al. (2001), quienes examinaron el impacto de la variabilidad de los niveles de transacción en los rendimientos esperados. Interpretando el nivel de los volúmenes de transacción como una medida de la liquidez del mercado y la variabilidad de los volúmenes de transacción como el riesgo asociado con fluctuaciones en la liquidez.

La hipótesis de Chordia et al. (2001), expone que niveles más altos de volúmenes de transacción deberían llevar a rendimientos esperados más bajos (ya que los inversionistas exigen un menor premio de liquidez), y que el aumento de la variabilidad de los volúmenes de transacción debería conducir a una mayor rentabilidad esperada (ya que los inversionistas exigen un mayor premio de riesgo por liquidez). Chordia et al. (2001) concluyeron que la variabilidad de los volúmenes es negativa en relación con los retornos esperados. Hutson et al. (2008), tomaron como base esta conclusión, que los rendimientos esperados están negativamente relacionados con el nivel y la variabilidad de los volúmenes de transacción, infiriendo que estas variables, nivel de volumen de transacción y su variabilidad, podrían estar positivamente relacionadas. En su estudio ponen de manifiesto que existen fuertes interacciones entre los tres primeros momentos de los volúmenes de transacción, y que estas interacciones impulsan la relación volumen-asimetría, por lo cual se requiere de mayor estudio.

Chordia et al. (2007) determinaron que los retornos pasados son la variable clave para poder determinar la actividad de transacción en un estudio de acciones listadas en varias bolsas. En este sentido Lowengrub y Melvin (2002), Karolyi (2006), y Levine y Schmukler (2006) evidencian que la actividad de transacciones de las acciones domésticas listadas en mercados extranjeros también tienen efecto en los mercados domésticos.

Chordia et al. (2011) analizaron la forma de la tendencia alcista en New York Stock Exchange, concluyendo que los más altos cambios de acciones están frecuentemente asociados a muchas pequeñas transacciones que en suma hacen un gran volumen de acciones.

II. Metodología y datos

En este estudio se modela la relación entre los volúmenes de transacción y la asimetría de los rendimientos, según las especificaciones dadas por Hutson et al. (2008). Este modelo se basa en las especificaciones de Charoenrook y Daouk (2004) y Chordia et al. (2001), donde la asimetría de los rendimientos se explica respectivamente en las siguientes ecuaciones:

donde,

R3i: Asimetría de los rendimientos en el mercado i

R1: Rendimiento mensual del mercado

R2: Volatilidad de los rendimientos mensuales

R3: Asimetría de los rendimientos mensuales

V1: Nivel de volumen mensual transado

V2: Volatilidad de los volúmenes mensuales

V3: Asimetría de los volúmenes mensuales

El modelo de Charoenrook y Daouk (2004), incluye un desfase del primer momento de los rendimientos, R1i, y el nivel de volúmenes de transacción, V1i, como variables explicativas de la asimetría, mientras que el modelo de Chordia et al. (2001), además de estas variables, incluye el primer rezago de la variable dependiente, R3i, el primer retardo de la volatilidad del rendimiento, R2i, y cinco retardos para el nivel de rendimientos del mercado, R1i.

El modelo de Hutson et al. (2008), describe la evolución en el tiempo de la asimetría de los rendimientos en el mercado i, R3i, en respuesta a las variaciones en la volatilidad de los rendimientos, R2i, el nivel de rendimientos, R1i, el nivel de los volúmenes de transacción sin tendencia, V1i, la desviación estándar de los volúmenes sin tendencia, V2i, y la asimetría de los volúmenes sin tendencia, V2i, (Ver ecuación 3). Este modelo se corre para cada país (en diferentes horizontes según sean los datos disponibles), y en cada uno de ellos, se aplica la corrección Newey-West para los errores (estandarizados) por autocorrelación y heteroscedasticidad.

En particular en este estudio, se mantuvo el máximo rezago encontrado por Hutson et al. (2008) de cuatro períodos, para así poder comparar los resultados con los obtenidos en ese análisis de 11 mercados accionarios.

El cálculo del nivel de volúmenes de transacción, se estima mediante la proporción de los volúmenes diarios del mes sobre el volumen de transacción diario promedio anual transado para cada mercado, luego, se aplica logaritmo natural con el objetivo de estabilizar la varianza, según Gallant y Tauchen (1996), ya que el logaritmo es no negativo y tiende a ser más volátil a niveles altos y menos volátil a niveles más bajos, obteniendo el nivel de volumen correspondiente para cada día. Posteriormente, se elimina la tendencia, restando a cada uno de los valores calculados anteriormente, el promedio móvil de los últimos seis meses. A esta serie de volumen sin tendencia se le calculan los momentos superiores de manera mensual.

La estimación de las rentabilidades diarias, se realiza a través del cálculo del logaritmo natural del cociente entre el precio en el tiempo t sobre el precio en el tiempo t-1. Luego, para el cálculo de la media de la rentabilidad mensual, se tomó el promedio de las rentabilidades diarias de cada mes y de la misma forma, con los datos diarios del mes se calculan los momentos superiores.

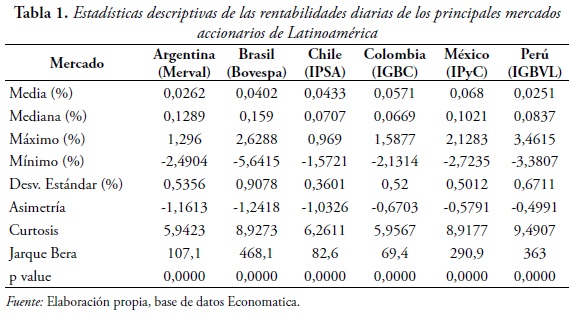

Los datos utilizados en este estudio son los valores diarios disponibles para los índices accionarios de cada uno de los mercados, provenientes de la base de datos Economática. Los índices analizados son IPC (México), Bovespa (Brasil), IPSA (Chile), IGBC (Colombia), IGBVL (Perú) y Merval (Argentina). Las estadísticas descriptivas se presentan en la Tabla 1.

Los datos disponibles para el IPC van desde junio de 1994 hasta agosto de 2009 con 183 observaciones. La serie de la rentabilidad tiene como promedio diario por mes un 0,03% y presenta una curtosis de 5,94 y una asimetría negativa de -1,16. Los datos para el Bovespa comprenden el período de enero de 1987 a agosto de 2009 con 272 observaciones mensuales para la rentabilidad y el índice de volúmenes de transacción. El promedio de la rentabilidad diaria mensual es de 0,04%. La serie rentabilidad presenta una curtosis de 8,92 y una asimetría negativa de -1,24.

Para el caso del IPSA, el período estudiado va de agosto de 1998 a agosto de 2009 con 133 observaciones mensuales, siendo la rentabilidad diaria promedio mensual de 0,043%. La serie rentabilidad presenta una curtosis de 6,26 y una asimetría negativa de -1,03.

Para el índice IGBC solo se tiene información completa para el período de julio de 1996 a agosto de 2009, para un promedio de 158 observaciones mensuales. Cabe mencionar que este índice opera desde el año 2001 cuando se fusionaron las Bolsas existentes en Colombia: Bogotá, Medellín y Occidente. Para los años anteriores a la implementación del IGBC, se utiliza el IBB (Índice de la Bolsa de Bogotá) como índice que caracteriza al mercado accionario colombiano. La rentabilidad diaria promedio mensual en el período de estudio es de 0,06%, mientras que la serie de la rentabilidad presenta una curtosis de 5,96 y una asimetría negativa de -0,67.

El IGBVL cuenta con datos desde septiembre de 1993 hasta agosto de 2009, con un promedio de rentabilidad diaria mensual en el período de interés es de 0,07%, teniendo la serie de rentabilidad una curtosis de 8,9 y una asimetría negativa de -0,56. Los datos relevantes para el modelo, en el caso del Merval, comprenden el período desde noviembre de 1992 hasta agosto de 2009. La rentabilidad diaria media mensual en el período de estudio es de 0,03%, mientras que la curtosis de la serie de rentabilidad es 9,49 y una asimetría negativa de -0,49.

III. Análisis de resultados

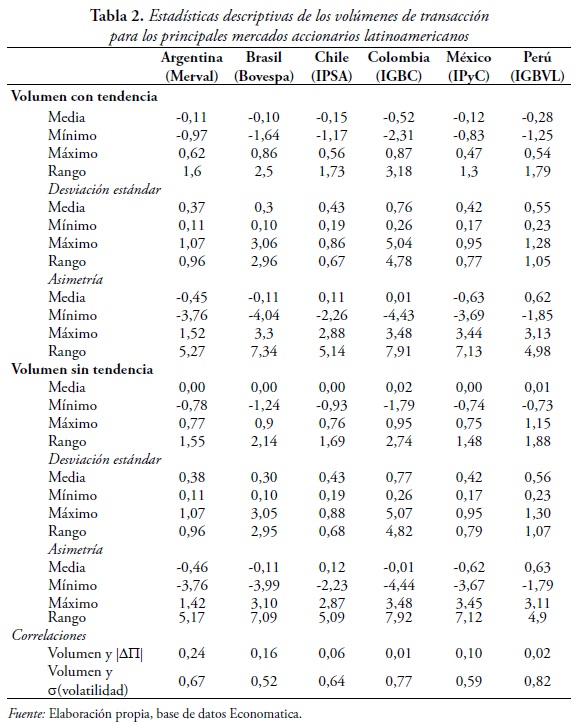

En la Tabla 2 se puede observar las estadísticas descriptivas de los volúmenes de transacción. De acuerdo con la media del volumen transado, los mercados con mayores transacciones son los de Brasil, México y Chile. Se observa además, una baja correlación entre los volúmenes de transacción y el valor absoluto de la diferencia de precios. Sin embargo, se observa una relativa alta correlación entre el nivel de volumen transado y la volatilidad del volumen.

En el Anexo 1 se presentan los resultados de la aplicación del test de raíz unitaria Dickey Fuller Aumentado para las series analizadas, rentabilidad y volumen de transacción en sus tres momentos: media, varianza y asimetría. Todas las series utilizadas como variables en el modelo son estacionarias. También se incluye en el Anexo 2 el análisis de las correlaciones entre las variables que se incluirán en el modelo, pudiéndose observar que son bajas las correlaciones entre las variables a utilizar.

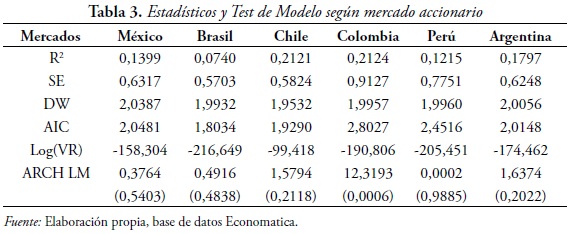

Al aplicar el modelo de Hutson et al. (2008) se analiza, en primera instancia, si quedó eliminada la posible autocorrelación de los errores y la heterocedasticidad con el ajuste de Newey-West mediante el test ARCH-LM. Como se puede observar en la Tabla 3, todos los modelos cumplen la condición de estar bien definidos, con la excepción del modelo del mercado accionario colombiano. Para la mejor definición del modelo se analizó la autocorrelación del error y del error cuadrático a través de Ljung-Box, concluyéndose un fenómeno de autocorrelación cuadrático, por lo que se optó, para este mercado, aplicar un modelo GARCH (1,1).

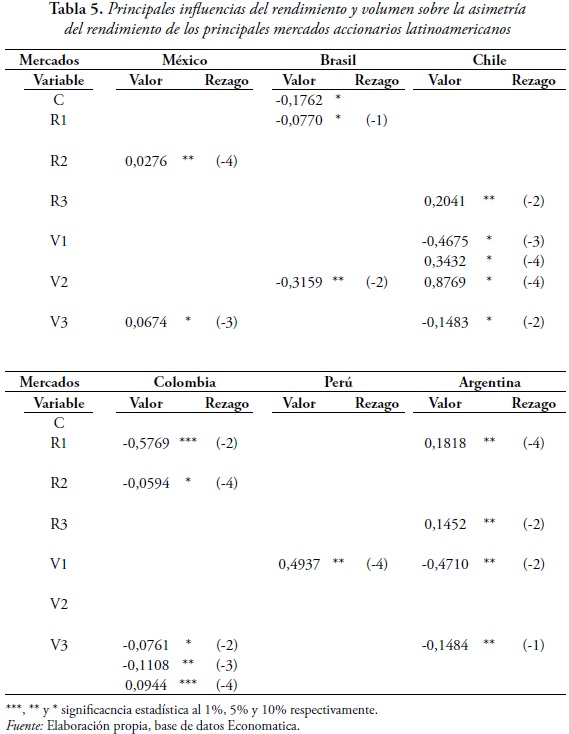

Con los modelos ya chequeados, se concluye que existen diferentes efectos significativos para cada uno de los mercados accionarios analizados. Los valores obtenidos y su significancia se pueden observar en la Tabla 4. Para el caso del mercado accionario mexicano se puede observar una influencia positiva en la asimetría mensual de parte del primer y segundo momento de los rendimientos retardado en cuatro meses, como también una influencia positiva de la asimetría de los volúmenes de transacción retardados en tres meses.

El modelo, para el caso del mercado accionario brasileño, muestra influencias negativas en la asimetría mensual por parte del primer momento del rendimiento retrasado en un mes, como también del segundo momento de los volúmenes de transacción. La constante del modelo es negativa y significante al 10%, lo cual ilustra un sesgo negativo de la asimetría.

Para el mercado accionario chileno, se pudo determinar que el tercer momento del rendimiento, retardado en dos meses, y el primer y segundo momento del volumen, retardado en cuatro meses, influyen positivamente en la asimetría mensual de los rendimientos, mientras que el primer momento del volumen, retardado en tres meses, y el tercer momento del volumen, retrasado en dos meses, influyen negativamente.

Para el caso del mercado accionario colombiano, a través del modelo, se determinó que el primer momento del rendimiento, retrasado en dos meses, y el segundo momento del rendimiento, retrasado en cuatro meses, influyen negativamente sobre la asimetría mensual. Mientras que el tercer momento del volumen, retardado en dos y tres meses, tiene un efecto negativo en la asimetría de los retornos y el tercer momento, rezagado en cuatro meses, compensa con un efecto positivo.

El mercado con menor influencia detectada es el mercado peruano, en el cual solamente para el período analizado se pudo determinar que el primer momento del volumen retardado, en cuatro meses, influye positivamente sobre la asimetría mensual.

Por último, para el caso del mercado argentino, se pudo determinar que el primer y tercer momento de los rendimientos, retrasados en cuatro y dos meses respectivamente, tienen una influencia positiva sobre la asimetría de los rendimientos mensuales; mientras que el primer y tercer momento de los volúmenes, retrasados en dos meses y un mes respectivamente, influyen negativamente sobre la asimetría.

Como se puede observar, de los resultados para cada uno de los mercados accionarios analizados, los efectos significativos de los momentos de los rendimientos y de los volúmenes son distintos en signo y valor. Cada mercado tiene una relación diferente, entre las más relevantes se destaca como el caso del mercado peruano donde existe, según el modelo aplicado, un solo efecto; el caso de Brasil, donde todos los efectos son negativos; y el caso de Argentina, donde se obtuvo que las influencias de la rentabilidad son positivas y las de los volúmenes negativas.

Conclusiones

La asimetría de los rendimientos accionarios es un fenómeno de estudio en la actualidad. Una de las explicaciones está asociada a la relación de la asimetría con los momentos de los rendimientos y de los volúmenes de transacción. El objetivo en particular de este artículo es generar nueva evidencia para extender la teoría de heterogeneidad del inversionista y la relación entre los volúmenes de transacción y la asimetría de los rendimientos de los mercados accionarios.

De acuerdo con el estudio aplicado en los principales mercados accionarios latinoamericanos, realizado según las especificaciones del modelo generalizado de ecuación simple de Hutson et al. (2008), el cual explica la asimetría de los rendimientos en función de los primeros tres momentos de los niveles de volúmenes de transacción y sus rentabilidades, se pudo concluir la existencia de influencia de estas variables sobre la asimetría.

Se puede concluir que existen interacciones significativas entre los tres momentos de volúmenes de transacción, las cuales impactan de diferente manera en cada uno de los mercados analizados.

En particular, se determinan que existen efectos significativos para el primer momento de los volúmenes sin tendencia (V1) en tres casos, Argentina, Chile y Perú. Aunque para el caso chileno existen dos retardos significativos, uno con efecto positivo y otro con efecto negativo.

Se evidencian efectos significativos para los momentos de orden superior de los volúmenes, esto es, volatilidad y/o asimetría, en cinco de los seis mercados analizados, México, Brasil, Chile, Colombia y Argentina.

Así mismo, se encontró influencia significativa para el primer momento de los rendimientos, R1, en los casos de México, Brasil, Colombia y Argentina. Se evidencian efectos significativos para los momentos de orden superior de los rendimientos en cuatro de los mercados analizados, México, Chile, Colombia y Argentina. Todos los efectos relevantes y su signo pueden observarse en la Tabla 5.

De los resultados obtenidos para cada uno de los mercados accionarios analizados, los efectos significativos de los momentos de los rendimientos y de los volúmenes son distintos, no se pude generalizar un efecto en particular para todos los mercados regionales.

La evidencia de la relación entre el volumen y la volatilidad encontrada en los mercados accionarios latinoamericanos es consistente con la teoría de la heterogeneidad del inversionista.

También se confirmó que existe una alta correlación entre el nivel de volumen transado y la volatilidad del volumen en los mercados accionarios analizados, lo cual es concordante con la evidencia encontrada por Chordia et al. (2001).

La importancia de los resultados obtenidos en este estudio radica en aumentar el conocimiento de los mercados latinoamericanos, y aportar evidencia al comportamiento de los mercados accionarios emergentes, lo que tiene una repercusión a nivel de administradores de carteras de inversión e inversionistas individuales, ya que mejora la base para la toma de decisiones.

En particular, el sesgo positivo o negativo de la asimetría es un hecho relevante al momento de invertir o de enajenar parte de la cartera, y que a través de este modelo se puede predecir su comportamiento y así robustecer las decisiones de inversión.

Bibliografía

Amihud, Yakov (2002). ''Illiquidity and Stock Returns: Cross Section and Time Series Effects'', Journal of Financial Markets, Vol. 5, pp. 31–56. [ Links ]

Avramov, Doron; Chordia, Tarun y Goyal, Amit (2006). ''The Impact of Trades on Daily Volatility'', Review of Financial Studies, Vol. 19, N°4, pp. 1241-1277. [ Links ]

Black, Fischer (1976). ''Studies of Stock Price Volatility Changes'', Proceedings of the 1976 Meeting of Business and Economic Statistics Section, American Statistical Association, pp. 177-181. [ Links ]

Blanchard, Oliver y Watson, Mark (1982). ''Bubbles, Rational Expectations and Financial Markets'', NBER Working Paper, No. W0945, pp. 1-30. [ Links ]

Campbell, John y Hentschel, Ludger (1982). ''No News is Good News: An Asymmetric Model of Changing Volatility in Stock Returns'', Journal of Financial Economics, Vol. 31, pp. 281-318. [ Links ]

Charoenrook, Anchada y Daouk, Hazem (2004). ''Conditional Skewness of Aggregate Market Returns'', Research Paper, Vanderbilt University, pp. 1-37. [ Links ]

Chen, Joseph; Hong, Harrison y Stein, Jeremy (2001). ''Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices'', Journal of Financial Economics, Vol. 61, pp. 345-381. [ Links ]

Chordia, Tarun; Huh, Sahn-Wook y Subrahmanyam, Avanidhar (2007). ''The Cross-section of Expected Trading Activity'', Review of Financial Studies, Vol 20, pp. 709-740. [ Links ]

Chordia, Tarun; Roll, Richard y Subrahmanyam, Avanidhar (2011). ''Recent Trends in Trading Activity and Market Quality'', Journal of Financial Economics, Vol. 101, pp. 243-263. [ Links ]

Chordia, Tarun; Subrahmanyam, Avanidhar y Anshuman, Ravi (2001). ''Trading Activity and Expected Stock Returns'', Journal of Financial Economics, Vol. 59, pp. 3-32. [ Links ]

Christie, Andrew (1982). ''The stochastic behavior of common stock variances: Value, leverage and interest rate effects'', Journal of Financial Economics, vol. 10, 1982, pp. 281-318. [ Links ]

Fong, Wai Mun (2003). ''Time Reversibility Tests of Volume–Volatility Dynamics for Stock Returns'', Economics Letters, Vol. 81, pp. 39-45. [ Links ]

French, Kenneth; Schwert, William y Stambaugh, Robert (1987). ''Expected Stock Returns and Volatility'', Journal of Financial Economics, Vol. 19, pp. 3-29. [ Links ]

Gallant, Ronald y Tauchen, George (1996). ''Specification Analysis of Continuous Time Models'', Finance in Modeling Stock Market Volatility: Bridging the Gap to Continuous Time, New York, Academic Press, pp. 357-383 . [ Links ]

Harvey, Campbell y Siddique, Akhtar (1999). ''Autoregressive Conditional Skewness,'' Journal of Financial and Quantitative Analysis, Vol. 34, pp. 465-487. [ Links ]

Harvey, Campbell y Siddique, Akhtar (2000). ''Conditional Skewness in Asset Pricing Tests,'' Journal of Finance, Vol. 55, pp. 1263-1295. [ Links ]

Hong, Harrison y Stein, Jeremy (2003). ''Differences of Opinion, Short- Sales Constraint, and Market Crashes'', The Review of Financial Studies, Vol. 16, pp. 487-525. [ Links ]

Hueng, James y Brooks, Robert (2003). Forecasting Asymmetries in Stock Returns: Evidence from Higher Moments and Conditional Densities, Research Paper, University of Alabama, 2003. [ Links ]

Hueng, James y McDonald, James (2005). ''Forecasting asymmetries in aggregate stock market returns: Evidence from conditional skewness'', Journal of Empirical Finance, Vol. 12, pp. 666-685. [ Links ]

Hutson, Elaine; Kearney, Colm y Lynch, Margaret (2008). ''Volume and Skewness in International Equity Markets''', Journal of Banking & Finance, Vol. 32, pp. 1255-1268. [ Links ]

Karolyi, Andrew (2006). ''The World of Cross-Listings and Cross-Listings of the World: Challenging Conventional Wisdom'', Review of Finance, Vol. 10, pp. 99-152. [ Links ]

Levine, Ross y Schmukler, Sergio (2006). ''Internationalization and Stock Market Liquidity'', Review of Finance, Vol. 10, pp. 153-187. [ Links ]

Lowengrub, Paul y Melvin, Micheal (2002). ''Before and After International Cross-listing: An Intraday Examination of Volume and Volatility'', Journal of International Financial Markets, Institutions and Money, Vol. 12, pp.139-155. [ Links ]

Pastor, Lubos y Stambaugh, Robert (2003). ''Liquidity Risk and Expected Stock Returns'', Journal of Political Economy, Vol. 111, pp. 642-685. [ Links ]

Anexo

Anexo 2. Correlación de las Variables utilizadas en Modelos