Serviços Personalizados

Journal

Artigo

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkLecturas de Economía

versão impressa ISSN 0120-2596

Lect. Econ. n.76 Medellín jan./jun. 2012

ARTÍCULOS

Sobre la existencia de una raíz unitaria en la serie de tiempo mensual del precio de la electricidad en Colombia

On the Existence of a Unit Root in the Time Series of Monthly Electricity Prices in Colombia

L'existence d'une racine unitaire dans les séries mensuelle de prix d'électricité en Colombie

Elkin Castaño*; Jorge Sierra**

* Profesor asociado de la Facultad de Ciencias, Universidad Nacional de Colombia, Sede Medellíny profesor titular de la Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección postal: Universidad Nacional Sede Medellín, calle 59A #63-20, oficina 43-216. Dirección electrónica: elkincv@gmail.com.

**XM Expertos en Mercado, Centro Nacional de Despacho. Dirección electrónica: jsierra@xm.com.co.

–Introducción. –I. Metodología. –II. Contraste de una raíz unitaria en presencia de una tendencia lineal determinística. –III. Una prueba de raíz unitaria en presencia de varios cambios de nivel. –IV. ¿Tendencia determinística o cambios de nivel? –Conclusiones.–Bibliografía.

Primera versión recibida en febrero de 2012; versión final aceptada en abril de 2012

RESUMEN

Generalmente, las series de tiempo de precios de electricidad presentan cambios estructurales debido a las condiciones económicas relacionadas con la oferta, la demanda o las reglas del mercado donde se transan. Mientras algunas de las propuestas para modelar estas series están basadas en modelos de reversión a la media inspirados por la literatura financiera (Philipovic, 1998), sus saltos y cambios estructurales han evidenciado la existencia de regímenes con diferentes medias y varianzas (Huisman, 2003). En Colombia, estas series parecen mostrar una tendencia general de crecimiento. En este artículo se busca evidencia de si este crecimiento es debido a una tendencia puramente determinística, o a una raíz unitaria, o a la presencia de distintos cambios de nivel, los cuales podrían haber sido causados por eventos exógenos, tales como los fenómenos climáticos de El Niño y La Niña y las resoluciones de la Comisión de Regulación de Energía y Gas del país. Los resultados se inclinan a favor de un proceso estacionario alrededor de varios cambios de nivel, y señalan la importancia de contar con la información sobre los eventos ocurridos en la evolución del proceso.

Palabras clave: Cambios de nivel, componentes determinísticas, raíz unitaria.

Clasificación JEL: C15, C22, C52.

ABSTRACT

Usually, the time series of electricity prices in different markets show structural changes due to economic conditions related to supply, demand or specific market rules. While some of the proposals for modeling these series are based on mean reversion models inspired by the financial literature (Philipovic, 1998), its jumps and structural changes have evidenced the existence of regimes with different means and variances (Huisman, 2003). In Colombia, these series seem to show an overall growing pattern. This article seeks to find evidence of whether this growing pattern is due to the presence of a purely deterministic trend; or if there is a unit root, implying the existence of a stochastic trend; or if the series is generated by a stationary process around various changes of level, which could have been caused by various exogenous events such as the weather phenomena of El Niño and La Niña and the resolutions of the Comisión de Regulación de Energía y Gas in the country. The results are in favor of a stationary process around multiple level changes, and highlight the importance of having information about the events that occurred in the evolution of the process.

Key Words: Level shift, deterministic components, unit root.

JEL classification: C15, C22, C52.

RÉSUMÉ

Généralement, les séries mensuelles de prix d'électricité ont des changements structurels en raison des conditions économiques liés à l'offre, à la demande ou bien liés aux règles des échangés. La modélisation de ces séries est souvent basée sur des modèles de retour à la moyenne, inspirés par la littérature financière (Philipovic, 1998). Cependant, cette modélisation présente des sauts et des changements structurels qui prouvent l'existence des régimes avec des différentes moyennes et différentes variances (Huisman, 2003). Pour le marché colombien, cette série semble montrer une tendance générale de croissance. Cet article cherche des preuves afin d'établir si cette croissance est attribuable à une tendance purement déterministe ou elle obéit à une racine unitaire ou bien est due à la présence de changements du niveau, ce qui pourrait avoir été provoqué par des événements exogènes tels que les phénomènes climatiques El Niño et La Niña, ou les mandats de la Commission de l'Energie et du Gaz de Colombie. Les résultats montrent un processus stationnaire autour de plusieurs changements de niveau, et ils soulignent l'importance des événements en tant que source d'information afin de mieux analyser l'évolution du processus.

Mots-clés: changements de niveau, composantes déterministes, racine unitaire.

Classification JEL: C15, C22, C52.

Introducción

Generalmente, las series de tiempo de los precios de electricidad de los distintos mercados presentan cambios estructurales en su comportamiento debido a las condiciones económicas relacionadas con la oferta, la demanda o a las reglas del mercado donde se generan. Si bien algunas de las propuestas para modelar las series de precios se relacionan con modelos de reversión a la media, inspirados por la literatura financiera (Philipovic, 1998), los saltos y cambios estructurales de esta serie han evidenciado la existencia de regímenes en el precio con diferentes medias y varianzas (Huisman, 2003).

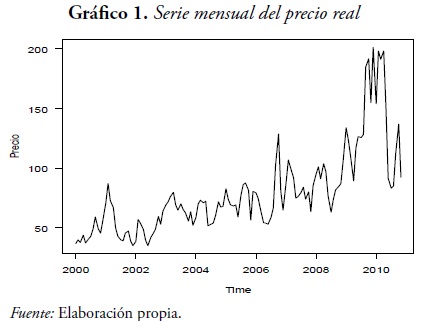

En el caso particular de Colombia, la serie de precios reales mensuales de la electricidad, presentada en el Gráfico 1, muestra una tendencia general de crecimiento tanto en su nivel como en la varianza incondicional.

Una breve descripción del mercado de la electricidad y sus características para el mercado colombiano, se encuentra en el Apéndice 1.

En este documento se trata de obtener evidencia sobre el tipo de proceso que genera este crecimiento. Se quiere investigar si el crecimiento es debido a: i) la existencia de un proceso estacionario alrededor de una tendencia puramente determinística (denominado proceso Trend Stationary o TS); o ii) si el proceso tiene una raíz unitaria, lo que implicaría la presencia de una tendencia estocástica posiblemente con una deriva (denominado proceso Difference Stationary o DS); o iii) si la serie es generada por un proceso estacionario alrededor de distintos cambios de nivel, los cuales podrían haber sido causados por diferentes eventos exógenos. Con respecto a este último enfoque, se quiere verificar si el crecimiento observado se debe a la posible presencia de cambios de nivel como resultados de los efectos de los fenómenos climáticos de El Niño y La Niña y de las resoluciones de la Comisión de Regulación de Energía y Gas del país –CREG– para el mercado de la electricidad en Colombia.

El contenido de este documento es el siguiente. La sección I presenta metodología empleada para la determinación del modelo más adecuado para explicar la tendencia a crecer de la serie del precio. En la sección II se aplican pruebas tradicionales de raíz unitaria en presencia de una tendencia determinística a la serie. La sección III presenta una prueba de raíz unitaria en presencia de múltiples cambios de nivel, basada en la propuesta de Cavaliere y Georgiev (2006a) y se realiza su aplicación a la serie de precios reales mensuales de la electricidad en Colombia. En la sección V se discuten los resultados encontrados en las secciones II y III. Finalmente, se presentan las conclusiones.

I. Metodología

Durante varios años se ha debatido si las series de tiempo económicas y financieras poseen una raíz unitaria o si pueden ser mejor representadas por procesos que son estacionarios alrededor de una tendencia determinística y/o de cambios de nivel. Perron (1990, 1992) cuestiona la relevancia empírica de los procesos con raíces unitarias y sugiere que la ocurrencia de innovaciones permanentes en una serie de tiempo es poco común. Propone que las series de tiempo económicas parecen obedecer a procesos que son estacionarios alrededor de una tendencia determinística sujeta a cambios de nivel esporádicos. Además, Perron señala que la presencia de cambios de nivel en las series, afecta el comportamiento de las pruebas de raíces unitarias conduciéndolas, generalmente, a no rechazar la existencia de una raíz unitaria.

Para investigar si el proceso generador de datos de la serie del precio real mensual de la electricidad en Colombia posee una raíz unitaria o sigue un proceso estacionario en tendencia o estacionario en cambios de nivel, se empleó la siguiente metodología:

i) Se contrastó la hipótesis de raíz unitaria sobre la serie del precio real de electricidad en el modelo cuya componente exógena es una tendencia lineal, usando pruebas tradicionales.

ii) Se contrastó la hipótesis de raíz unitaria en presencia de varios cambios de nivel sugerida por Cavaliere y Georgiev (2006a, 2006b).

iii) Se compararon los modelos sugeridos en las pruebas anteriores.

II. Contraste de una raíz unitaria en presencia de una tendencia lineal determinística

Tras la observación del Gráfico 1, se puede concluir que la varianza incondicional de la serie no es estable y tiende a crecer con su nivel. El empleo de la transformación de Box-Cox (Box y Cox, 1964) sugiere que la transformación logarítmica es adecuada para estabilizar dicha varianza. Por lo tanto, el análisis de la serie se realizará sobre el logaritmo natural de los precios reales.

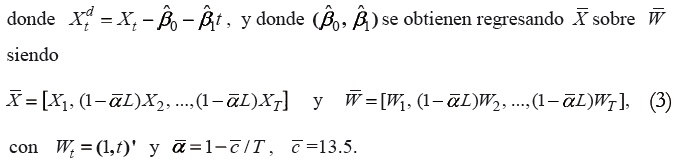

Sea Xt = Log(preciot). Para probar la hipótesis de una raíz unitaria en presencia de una tendencia lineal, se emplearon la prueba de Dickey-Fuller Aumentada (Dickey y Fuller, 1981), basada en el modelo

y la prueba de Dickey-Fuller Detrended (DF-GLS) de Elliot et al. (1996), la cual posee una mayor potencia que la prueba anterior, basada en el modelo

Sobre los modelos anteriores, para probar la existencia de una raíz unitaria, equivale a contrastar las hipótesis H0: γ = 0 contra H1: γ <= 0.

La selección del orden p de la componente autorregresiva de los modelos anteriores se basa en: i) determinar un orden de p máximo usando pmáx =[12(T/100)0.25] donde [.] indica la parte entera y T es el número de observaciones de la serie de tiempo; ii) ajustar todos los modelos para p desde cero a pmáx y seleccionar el modelo para hacer la prueba como aquel cuyo criterio de información de Schwarz (SIC) sea mínimo y el modelo satisfaga los diagnósticos de validación de supuestos.

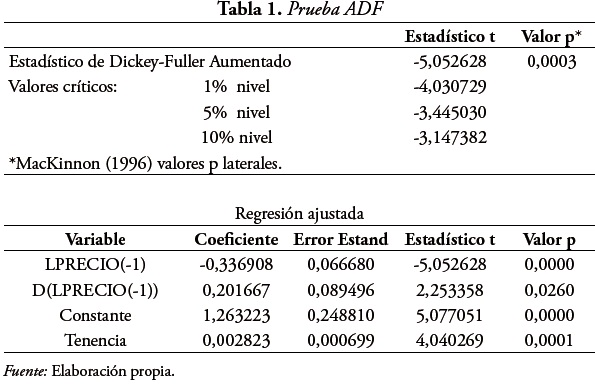

La Tabla 1 presenta los resultados obtenidos para la prueba ADF. El modelo seleccionado para realizar la prueba es

El modelo empleado pasa los diagnósticos básicos de validación sobre normalidad, no autocorrelación y homocedasticidad en el término de error. De la tabla anterior se concluye que no hay raíz unitaria y que la componente de tendencia determinística es significativa.

La Tabla 2 presenta los resultados obtenidos para la prueba DF-GLS. El modelo seleccionado para realizar la prueba es

De nuevo, el modelo empleado pasa los diagnósticos básicos de validación sobre normalidad, no autocorrelación y homocedasticidad en el término de error. De la tabla anterior se concluye que no hay raíz unitaria.

La aplicación de otras pruebas de raíz unitaria tales como la de Phillips y Perron (1988), Elliot et al. (1996), Ng-Perron (2001), Kwiatkowski et al. (1992) conducen al mismo resultado.

Siguiendo los resultados obtenidos, el rechazo de Ho conduce a considerar como adecuado el modelo de tendencia determinística lineal

donde Φ(L)y θ(L) son, respectivamente, los polinomios autorregresivo y de medias móviles en potencias del operador de rezagos L, con todas sus raíces fuera del círculo unidad y sin raíces comunes. En otras palabras, el proceso es no estacionario y parece que evoluciona en forma estacionaria alrededor de una tendencia determinística lineal.

III. Una prueba de raíz unitaria en presencia de varios cambios de nivel

Perron (1990) señala que la presencia de cambios de nivel en las series, generalmente afecta el comportamiento de las pruebas de raíces unitarias conduciéndolas a no rechazar la existencia de una raíz unitaria. Perron (1990), Saikkonen y Lütkepohl (2001, 2002), Lanne et al. (2002), Lütkepohl et al. (2004), desarrollan pruebas que son robustas cuando existe un solo cambio de nivel y se conoce el período de ocurrencia. Banerjee et al. (1992), Perron y Vogelsang (1992), Zivot y Andrews (1992), Leybourne et al. (1998), Saikkonen y Lütkepohl (2002), Lütkepohl et al. (2004), proponen pruebas cuando hay un solo cambio de nivel y el período de ocurrencia es desconocido.

Para el caso de múltiples cambios de nivel, se han hecho pocas propuestas. Para el caso de dos cambios de nivel con períodos de ocurrencia desconocidos, Lumsdaine y Papell (1997) y Clemente et al. (1998) generalizan las pruebas propuestas por Banerjee et al. (1992). Ohara (1999), extendió la prueba de Zivot y Andrews (1992) al caso de a lo más m cambios (m conocido). Sin embargo, su tamaño, potencia y valores críticos han sido estudiados solamente para el caso de dos cambios de nivel.

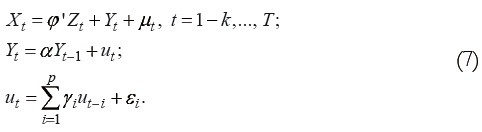

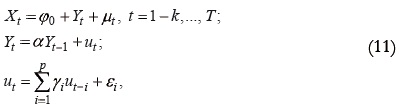

Cavaliere y Georgiev (2006) proponen una prueba simple para contrastar la existencia de una raíz unitaria cuando existen múltiples cambios de nivel. Su prueba se basa en tratar los cambios de nivel como si fueran generados por un proceso de saltos aleatorios (random jump process) donde, en general, ni el número de cambios de nivel, ni su localización son conocidos. Para probar dicha hipótesis, Cavaliere y Georgiev (2006) proponen usar el siguiente modelo:

donde Xt es la serie observable, Yt es la componente autorregresiva, Zt es un vector de términos determinísticos desconocidos (por ejemplo, una tendencia lineal determinística), y μt es la componente de cambio de nivel. El término ut es estable, es decir, las raíces de la ecuación característica caen  todas fuera del círculo unitario. También se supone que { εt } es una sucesión IID (0, σ2 ). Obsérvese que Yt tiene a lo más una raíz unitaria, lo que ocurriría cuando α =1.

todas fuera del círculo unitario. También se supone que { εt } es una sucesión IID (0, σ2 ). Obsérvese que Yt tiene a lo más una raíz unitaria, lo que ocurriría cuando α =1.

Para la componente de cambios de nivel se supone que  donde δt es un indicador binario el cual toma el valor de 1 si y solo si el cambio de nivel ocurre en el período t y toma el valor de 0 en otro caso. θs es el tamaño del cambio de nivel.

donde δt es un indicador binario el cual toma el valor de 1 si y solo si el cambio de nivel ocurre en el período t y toma el valor de 0 en otro caso. θs es el tamaño del cambio de nivel.

El procedimiento propuesto considera un proceso generador de datos autorregresivo donde los cambios de nivel aditivos tienen las siguientes características: i) los cambios de nivel ocurren aleatoriamente sobre el tiempo; ii) el número de cambios de nivel es desconocido, pero es acotado en probabilidad; iii) no es necesario que los cambios de nivel ocurran independientemente en el tiempo, y en particular, pueden agruparse; iv) los tamaños de los cambios de nivel son aleatorios y de mayor orden de magnitud que los shocks que dirigen la dinámica del proceso autorregresivo; v) aunque los cambios de nivel son exógenos, se permiten formas de dependencia con los shocks del modelo.

A. Procedimientos para la prueba de raíz unitaria

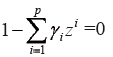

Empleando el modelo (7), se quiere probar la hipótesis nula de que en el proceso Xt hay una raíz unitaria, Ho: α =1, contra la alternativa de la no existencia de dicha raíz, H1: α <1. A continuación se presenta el procedimiento sugerido por Cavaliere y Georgiev (2006) cuando:

i) φ =0 y p es conocida.

ii) φ ≠ 0 y p es conocida.

iii) p es desconocida.

1. Procedimiento para la prueba cuando φ =0 y p es conocida

Si en el modelo (7) Yt fuera observable, entonces la prueba de una raíz unitaria se realiza usando el estadístico ADF obtenido en la regresión

Sin embargo, esta regresión no es factible empíricamente, ya que Yt no es observable.

Como Yt = Xt – μt, se puede pensar que, dado que Yt puede ser derivado de Xt , una vez la componente de cambio de nivel ha sido removida, es posible realizar una prueba de raíz unitaria sobre la serie de tiempo obtenida restando de la serie Xt una estimación de la componente que incluye los cambios de nivel determinísticos. Esta idea es sugerida en Saikkonen y Lütkepohl (2002). En nuestro caso μt es un proceso de saltos aleatorios, por lo que el proceso de ajuste anterior es conocido como de-jumping. Cavaliere y Georgiev (2006) muestran que bajo ciertas condiciones, la serie ajustada puede ser empleada para probar la existencia de una raíz unitaria usando la prueba tradicional de Dickey y Fuller (1979). El procedimiento sugerido para realizar la prueba es el siguiente:

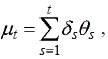

Cuando δt es conocida,

a) Realice una regresión de ΔXt sobre las variables binarias de impulso, una por cambio de nivel. El estimador de μt es

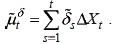

b) Obtenga la serie ajustada (de-jumped)

c) Aplique la prueba tradicional ADF de Dickey y Fuller a la serie ajustada Xδt.

Cuando δt no es observable, Cavaliere y Georgiev sugieren imitar el procedimiento anterior estimando δt. El proceso es llevado a cabo por medio del conocido proceso de detección de observaciones atípicas en series de tiempo de Chen y Tiao (1990) o de Chen y Liu (1993). Si  es la sucesión de estimadores obtenidos para la sucesión {δt}, la componente de cambio de estima como

es la sucesión de estimadores obtenidos para la sucesión {δt}, la componente de cambio de estima como  Los autores muestran que la prueba ADF no es influenciada asintóticamente por el hecho de usar la estimación de δt.

Los autores muestran que la prueba ADF no es influenciada asintóticamente por el hecho de usar la estimación de δt.

2. Procedimiento para la prueba cuando existen componentes determinísticas

El procedimiento anterior considera que no existen componentes de tendencia determinística en la serie de tiempo. Si φ ≠ 0, el procedimiento de prueba anterior puede ser usado conjuntamente con un método adecuado de des-tendencialización (detrending). Una aproximación sencilla es usar el procedimiento de de-jumping, anteriormente descrito, junto con el procedimiento de pseudo des-tendencialización GLS, sugerido en Elliot et al. (1996) y presentado en la sección III.

El procedimiento para realizar la prueba es el siguiente.

a) Los cambios de nivel son removidos usando el proceso de ajuste (dejumping) a la serie observada (No se tiene en cuenta la presencia de una tendencia lineal).

b) Aplique el procedimiento de pseudo des-tendencialización GLS, sugerido en Elliott et al. (1996) a la serie ajustada.

c) Aplique la prueba ADF a la serie obtenida del paso b).

Los valores críticos que se usan deben tener en cuenta que los datos empleados para realizar la prueba de raíz unitaria han sido des-tendencializados y corregidos por cambios de nivel.

3. Procedimiento de prueba cuando p es desconocida

Hasta ahora se ha considerado que el orden autorregresivo p de los errores ut es conocido. Generalmente esto no ocurre en situaciones reales, y se debe estimar antes de usar la prueba. Para hacerlo, se sugiere emplear una estrategia simple como la siguiente. En un primer paso, defina un máximo valor posible para p. Ng y Perron (1995) sugieren tomar pmáx = [12(T/100)0,25]. Con este valor se detectan los cambios de nivel, si no son conocidos, y se obtiene la serie ajustada. En un segundo paso, sobre la serie ajustada se emplea un criterio estándar para la determinación de la estimación de p. Sea p* dicha estimación. El último paso consiste en calcular el estadístico ADF a la serie ajustada fijando el número de rezagos en p*.

B. Aplicación de la prueba de raíz unitaria con cambios de nivel a la serie de electricidad en Colombia

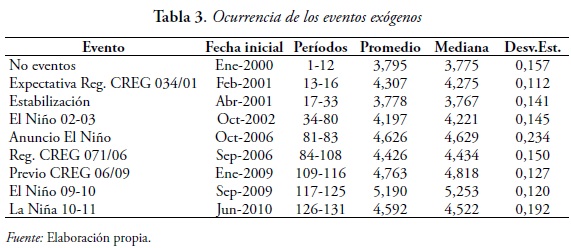

Las pruebas tradicionales de raíz unitaria, aplicadas anteriormente, utilizan solo información muestral sobre la evolución de la serie en el período enero de 2000 a noviembre de 2011. Sin embargo, una revisión de los eventos que han ocurrido en el período observado, revela que son varios los eventos exógenos que la pueden haber afectado. Estos eventos se relacionan con fenómenos climáticos de El Niño y La Niña y algunas regulaciones de la Comisión de Regulación de Energía y Gas de Colombia –CREG–. La Tabla 3 presenta los períodos donde ocurren diferentes eventos exógenos sobre la serie, y una descripción simple del comportamiento del logaritmo del precio de la electricidad en dichos períodos.

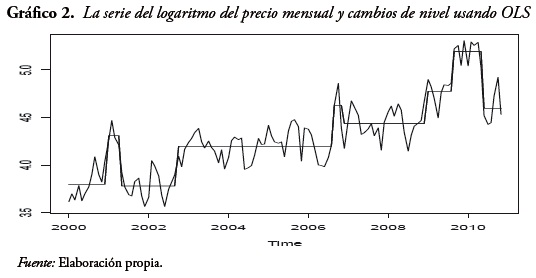

Una descripción de las regulaciones de la CREG se encuentra en el Apéndice. Aunque los eventos exógenos mencionados parecen tener efectos significativos sobre la serie, se quiere probar si además existen componentes de tendencia determinística y/o aleatoria. Para una simple exploración de los posibles efectos que pueden tener los eventos mencionados sobre la serie, se realizó una estimación de mínimos cuadrados empleando variables indicadoras de salto para cada efecto. El Gráfico 2 presenta la serie, junto con la estimación de los posibles cambios de nivel debido a los eventos exógenos escritos.

Se observa que, aparentemente, el proceso parece ser estacionario alrededor de los cambios de nivel inducidos por los eventos exógenos. El modelo propuesto inicialmente para realizar la prueba es el siguiente.

donde p es desconocido.

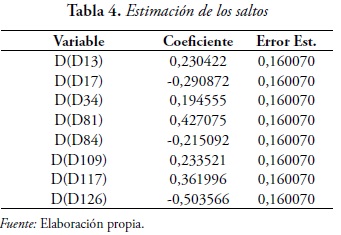

La Tabla 4 presenta la estimación de la regresión de mínimos cuadrados de ΔXt sobre las variables de impulso, llamadas D (Dj) par a= 13, 17, 34, 81, 84, 108, 117 y 126, donde Dj es una variable de salto para el período j.

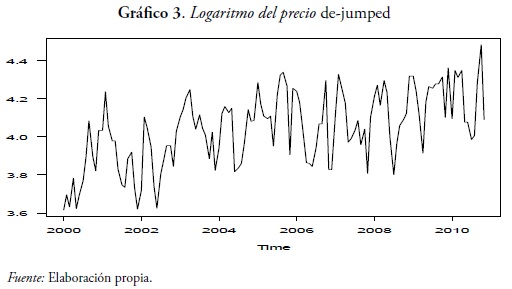

Con base en estos resultados, se ajusta la serie del logaritmo de los precios haciendo el proceso de-jumping. El Gráfico 3 presenta la serie ajustada.

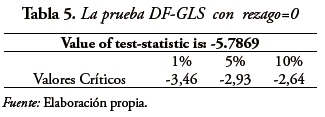

La serie ajustada ya no presenta los cambios de nivel, pero aún se observa una leve tendencia creciente. Sobre esta serie se realiza la prueba de DF-GLS con tendencia lineal. Como el orden de la autorregresión para la prueba es desconocido, se estima el orden a partir del uso de criterios de información sobre todos los modelos estimados hasta el orden máximo de pmáx. La Tabla 5 muestra los resultados de la aplicación de la prueba DF-GLS para una componente determinística de tendencia lineal, usando el paquete urca versión 1.2-5 de R, Pfaff (2008).

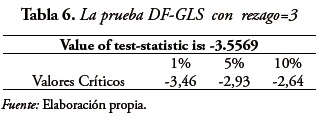

En los residuales del modelo se detectó autocorrelación. Para eliminarla se empleó un rezago autorregresivo de orden 3. Los resultados se presentan en la Tabla 6.

Para un nivel de significancia tan bajo como 0,01 se rechaza Ho, y por tanto se concluye que la serie del logaritmo del precio de la electricidad no contiene una raíz unitaria.

En este caso, el rechazo de Ho conduce a considerar que el modelo adecuado para la generación del precio es el modelo de cambios de nivel estacionario

Es decir, el proceso es no estacionario y evoluciona en forma estacionaria alrededor de los distintos cambios de nivel.

IV. ¿Tendencia determinística o cambios de nivel?

Todas las pruebas anteriores rechazan la existencia de una raíz unitaria en la serie de los precios mensuales de la electricidad. Las pruebas tradicionales, sobre las cuales no se introdujo la información sobre la ocurrencia de distintos eventos exógenos, sugieren la existencia de una tendencia lineal determinística. Sin embargo, la consideración de los eventos exógenos ocurridos, sugieren que el precio evoluciona como un proceso estacionario alrededor de cambios de nivel y que no existe tendencia determinística lineal.

La consideración de estas posibilidades lleva al ajuste de los modelos siguientes:

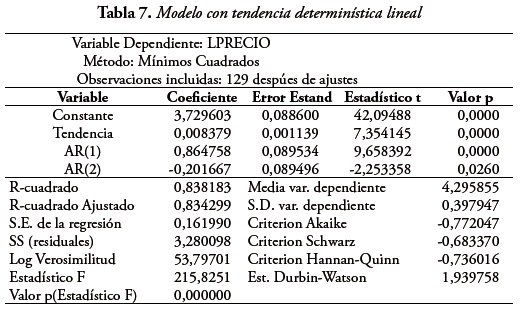

i) Modelo con tendencia determinística lineal

Los resultados de la estimación OLS se encuentran en la Tabla 7.

ii) Modelo con múltiples cambios de nivel

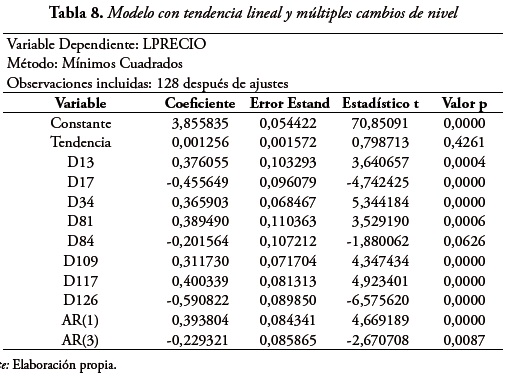

Inicialmente se consideró la posibilidad de que exista una tendencia lineal en presencia de los múltiples cambios de nivel y se identificó el modelo

Los resultados de la estimación OLS se encuentran en la Tabla 8.

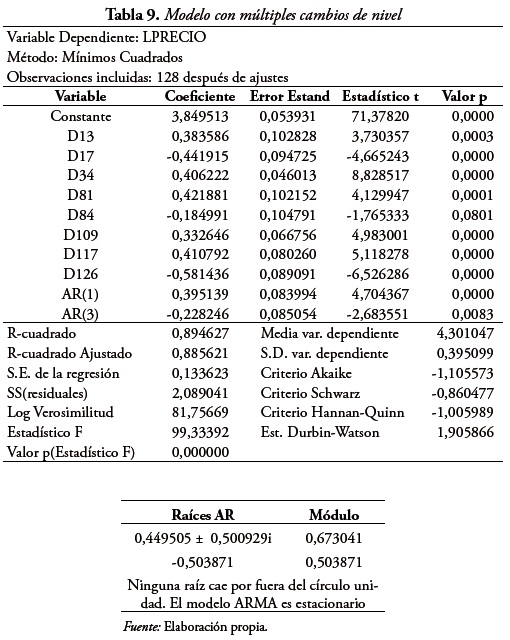

Los resultados muestran que no parece existir tendencia lineal en presencia de los cambios de nivel. Entonces se propone el modelo

Los resultados de la estimación OLS se encuentran en la Tabla 9.

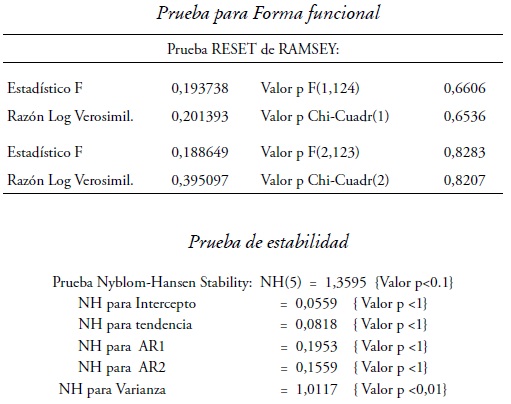

Comparación de modelos:

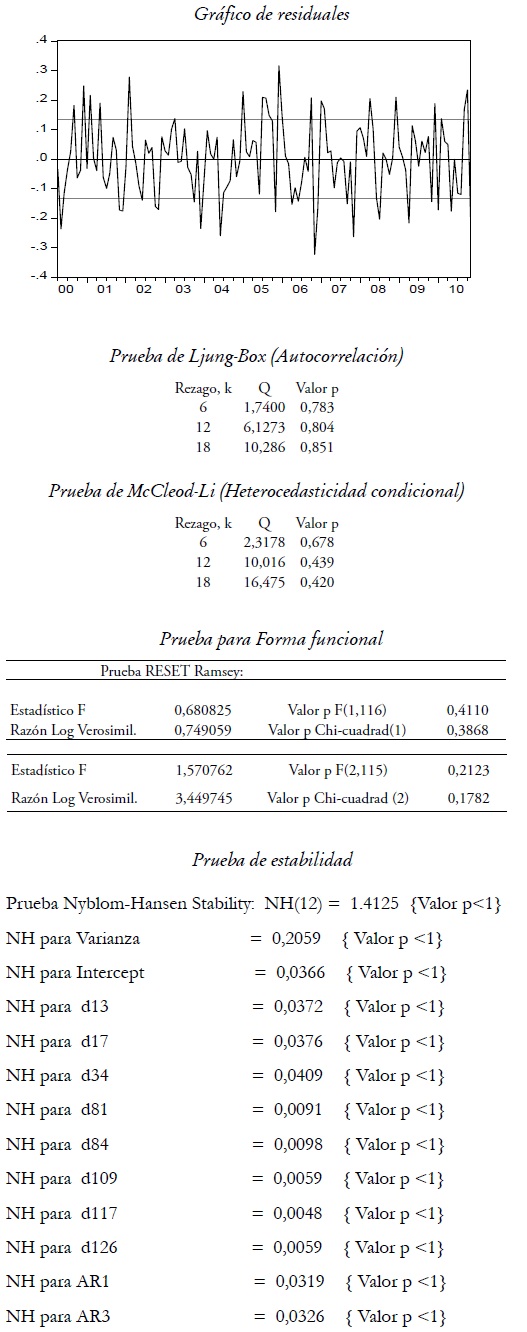

Los diagnósticos para los modelos anteriores se encuentran en el Apéndice. De ellos se desprende que ambos modelos pasan los diagnósticos básicos de que el proceso del ruido es estacionario, no parecen existir observaciones atípicas, hay normalidad, homocedasticidad y no autocorrelación en el término de error. Los parámetros en cada modelo son estadísticamente significativos. Sin embargo, la prueba de estabilidad de Nyblom (1989) y Hansen (1992) aplicada al modelo de tendencia lineal señala que el modelo no es estable en todos sus parámetros, mientras que el modelo con cambios de nivel sí lo es. Finalmente, los criterios de información presentados muestran que el modelo de cambios de nivel representa mejor la evolución de los precios. Esta conclusión reafirma la importancia de reconocer los cambios estructurales en el modelo que genera la serie de tiempo. Aunque el modelo de tendencia lineal determinística no es rechazado estadísticamente, sí lo es en términos del no uso de la información sobre los eventos históricos que ocurrieron en la serie del precio de la electricidad en Colombia.

Conclusiones

De la aplicación de las pruebas de raíz unitaria sobre la serie de tiempo del precio real mensual de la electricidad para el período enero de 2000 a noviembre de 2011, se pueden obtener las siguientes conclusiones:

- No existe una raíz unitaria en el proceso que genera la serie y en consecuencia, no existe una tendencia aleatoria en la serie.

- La no introducción de la información no muestral sobre la ocurrencia de eventos exógenos durante la evolución del proceso, conduce a una subespecificación del modelo que genera la serie de tiempo, indicando la posibilidad de la existencia de una tendencia lineal determinística.

- La introducción de la información sobre la ocurrencia de eventos exógenos conduce a que el proceso parece ser estacionario alrededor de los cambios de nivel producidos por diferentes eventos exógenos que han ocurrido a través del tiempo. Esto significa que el proceso exhibe reversión a la media dentro de cada cambio de nivel alrededor del cual fluctúa.

- 4. Dada la ausencia de una raíz unitaria, el efecto de los shocks sobre el precio no es permanente, sino transitorio. Esto implica que, por ejemplo, un shock positivo sobre el precio no tendrá un efecto permanente, sino que en el corto plazo el precio regresará a su nivel.

- La ausencia de una raíz unitaria también implica que la varianza de largo plazo es finita y no depende del tiempo. Esta es una característica crucial en los pronósticos. En series de tiempo con una raíz unitaria su varianza crece indefinidamente con el tiempo, lo cual es un problema serio en el uso de los pronósticos ya que los intervalos de predicción, generalmente, son muy poco informativos.

- Otro resultado importante es que la aparente no linealidad de la serie no es endógena, lo que implica que la aplicación de modelos no lineales tales como redes neuronales no conseguirían buenos resultados en sus pronósticos.

Bibliográfia

Banerjee, Anindya; Lumsdaine, Robin & Stock, James (1992). ''Recursive and Sequential Tests of The Unit-Root and Trend-Break Hypotheses: Theory and International Evidence'', Journal of Business and Economic Statistics, No. 10, pp. 271-287. [ Links ]

Box, George & Cox, David (1964). ''An analysis of transformations'', Journal of the Royal Statistical Society, Series B, No. 26, pp. 211-252. [ Links ]

Cavaliere, Giuseppe & Georgiev, Iliyan (2006a), ''Testing for Unit Roots in Autoregressions with Multiple Level Shifts'', Quaderno del Dipartimento di Scienze Statistiche, Università di Bologna, Serie ricerche, Forthcoming in ''Econometric Theory'', No. 2, 2006. [ Links ]

Cavaliere, Giuseppe & Georgiev, Iliyan (2006b). ''A Note on Unit Root Testing in the Presence of Level Shifts'', Statistica, Vol. LXVI, No. 1, 2006, pp. 1-17. [ Links ]

Chen, Chung y Tiao, George (1990). ''Random Level Shift Time Series Models, ARIMA Approximations and Level Shift Detection'', Journal of Business and Economic Statistics, No. 8, pp. 170-186. [ Links ]

Chen, Chung y Liu, Lon-Mu (1993), ''Joint Estimation of Model Parameters and Outlier Effects in Time Series'', Journal of the American Statistical Association, No. 88, pp. 284-297. [ Links ]

Clemente, Jesus; Montañés, Antionio & Reyes, Marcelo (1998). ''Testing for a Unit Root in Variables with a Double Change in the Mean'', Economics Letters, No.59, pp. 175-182. [ Links ]

Dickey, David & Fuller, Wayne (1979). ''Distributions of the Estimators for Autoregressive Time Series with a Unit Root'', Journal of the American Statistical Association, Vol.74, No. 366, pp. 427-431. [ Links ]

Dickey, David & Fuller, Wayne (1981). ''Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root'', Econometrica, Vol. 49, No. 4, pp. 1057-1072. [ Links ]

Diebold, Francis & Kilian, Lutz (2000). ''Unit Root Tests are Useful for Selecting Forecasting Models'', Journal of Business and Economic Statistics, No.18, pp. 265-273. [ Links ]

Elliott, Graham; Rothenberg, Thomas & STock, James (1996). ''Efficient Tests for an Autoregressive Unit Root'', Econometrica, No. 64, pp. 813- 836. [ Links ]

Hansen, Bruce (1992). ''Testing for Parameter Instability in Linear Models'', Journal of Policy Modeling, No. 14, pp. 517–533. [ Links ]

Huisman, Ronald (2003). ''Regime Jumps in Electricity Prices'', Energy Economics, No. 25, pp. 423 - 434. [ Links ]

Kwiatkowski, Denis; Phillips, Peter; Schmidt, Peter & Shin, Yongcheol (1992). ''Testing the Null Hypothesis of Stationarity Against the Alternative of a Unit Root'', Journal of Econometrics, No. 54, pp. 159-178. [ Links ]

Lanne, Markku; Lütkepohl, Helmut & Saikkonen, Pentti (2002). ''Comparison of Unit Root Tests for Time Series with Level Shifts'', Journal of Time Series Analysis, No. 23,pp. 667-685. [ Links ]

Leybourne, Stephen; Mills, Terence y Newbold, Paul (1998): ''Spurious Rejections by Dickey-Fuller Tests in the Presence of a Break under the Null'', Journal of Econometrics, No. 87, pp. 191-203. [ Links ]

Lumsdaine, Robin & Papell, David (1997). ''Multiple Trend Breaks and the Unit Root Hypothesis'', Review of Economics and Statistics, No.79, pp. 212-218. [ Links ]

Lütkepohl, Helmut; Saikkonen, Pentti & Trenkler, Carsten (2004). ''Testing for the Cointegration Rank of a VAR Process with Level Shift at Unknown Time'', Econometrica, No.72, pp. 647-662. [ Links ]

Mackinnon, James (1996). ''Numerical Distribution Functions for Unit Root and Cointegration Tests'', Journal of Applied Econometrics, 11(6), pp. 601-618. [ Links ]

NG, Serena & PERRON, Pierre ( (1995). ''Unit Root Tests in ARMA Models with Data Dependent Methods for the Selection of the Truncation Lag'', Journal of the Americal Statistical Association, No. 90, pp. 268-281. [ Links ]

NG, Serena & PERRON, Pierre (2001). ''Lag Length Selection and the Construction of Unit Root Tests with Good Size and Power'' , Econometrica, No. 69, pp. 1519-1554. [ Links ]

Nyblom, Jukka (1989). ''Testing for the Constancy of Parameters Over Time'', Journal of the American Statistical Association, No.84, pp. 223–230. [ Links ]

Ohara, Hidetaka (1999), ''A Unit Root Test with Multiple Trend Breaks: A Theory and Application to US and Japanese Macroeconomic Time Series'', The Japanese Economic Review, Vol. 50, pp. 266-290. [ Links ]

Perron, Pierre (1990). ''Testing for a Unit Root in a Time Series with a Changing Mean'', Journal of Business and Economic Statistics, No. 8, pp. 153-162. [ Links ]

Perron, Pierre (1992). ''Trend, Unit Root and Structural Change: A Multi- Country Study with Historical Data'', Proceedings of the Business and Economic Statistics Section, American Statistical Association, pp. 144-149. [ Links ]

Perron, Pierre & Vogelsang, Timothy (1992). ''Nonstationarity and Level Shifts with an Application to Purchasing Power Parity'', Journal of Business and Economic Statistics, 10, 301-320. [ Links ]

Pfaff, Bernhard (2008) Analysis of Integrated and Cointegrated Time Series with R. Second Edition. Springer, New York. ISBN 0-387-27960-1. [ Links ]

Phillips, Peter & Perron, Pierre (1988). ''Testing for a Unit Root in Time Series Regression'', Biometrika, No. 75, pp. 335–346 [ Links ]

Philipovic, D. (1998). Energy Risk. McGraw-Hill, New York. [ Links ]

Saikkonen, Pentti & Lütkepohl, Helmut (2001), ''Testing for Unit Roots in Time Series with Level Shifts'', Allgemeines Statistisches Archiv, No. 85, pp. 1-25. [ Links ]

Saikkonen, Pentti & Lütkepohl, Helmut (2002), ''Testing for a Unit Root in a Time Series with a Level Shift at Unknown Time'', Econometric Theory, No. 18, pp. 313-348. [ Links ]

Zivot, Eric & Andrews, Donald (1992): ''Further Evidence on the Great Crash, the Oil-Price Shock, and the Unit-Root Hypothesis''. Journal of Business and Economic Statistics, Vol. 10, No.3, pp. 251-270. [ Links ]

Descripción del mercado de la electricidad

En la década de los 90 se implementó la transformación de los servicios públicos centralizados a esquemas de mercado para la fijación de tarifas, principalmente en el servicio de producción y venta de electricidad. Los esquemas competitivos en la producción y venta de electricidad, atraen la inversión privada e incentivan la innovación tecnológica. En estos esquemas, el gobierno traslada el riesgo de desabastecimiento a los agentes privados a cambio de la liberación del precio del mercado, conocido como precio spot de la electricidad.

El precio spot se convierte en el factor de riesgo más importante para los agentes productores y comercializadores en el corto y mediano plazo.

Desde el punto de vista del mercado, el precio spot se autorregula en un ciclo de largo plazo. Cuando los precios están altos, se producen señales de expansión para nuevos inversionistas, aumenta la oferta, el mercado se hace más competitivo y los precios bajan. Cuando los precios están bajos, los inversionistas no invierten, hay menos competencia por la demanda creciente y, por lo tanto, los precios suben.

La teoría económica también explica los precios de mediano y corto plazo, con base en la oferta de energía para atender la demanda. En este caso, sin embargo, también existen eventos tanto en la oferta como en la demanda que introducen alta incertidumbre en el pronóstico del precio de la electricidad. En primer lugar, los fenómenos climáticos pueden alterar la disponibilidad de recursos hídricos y afectar el consumo de energía eléctrica. A la incertidumbre climática se le suman también los cambios regulatorios sobre el mercado, la baja respuesta de la demanda ante los precios, los costos y disponibilidad de hidrocarburos para generación térmica y las estrategias de los agentes privados.

Además de la influencia de estos eventos, gran parte del comportamiento del precio se explica por las características propias de los mercados de electricidad: la electricidad se produce prácticamente al mismo tiempo que se requiere (no almacenabilidad); la demanda de electricidad generalmente no conoce el precio del producto cuando lo consume (información incompleta); la curva de oferta de los productores forman una curva que crece exponencialmente (curva de oferta de palo de hockey); las complejidades y cambios en el diseño del mercado contaminan la señal de precios (inestabilidad regulatoria); y los agentes generadores participan repetidamente (aprendizaje de los agentes).

En el mercado colombiano, en particular, hay factores adicionales que influyen en la formación del precio: los productores hidráulicos son mayoritarios; la capacidad de generación está concentrada en pocos agentes económicos; no se han implementado mecanismos de respuesta de la demanda.

Descripción de los eventos exógenos relacionados con cambios regulatorios

Resolución CREG 034 de 2001: Con esta resolución la CREG define la fórmula para estimar los costos de producción de los generadores. Debido al temor de que la CREG interviniera sus ofertas con base en esta estimación, hubo una reacción anticipada de los generadores elevando sus precios antes de que la resolución fuera emitida. Sin embargo, una vez entró en vigencia la resolución, los generadores volvieron a sus ofertas normales.

Resolución CREG 071 de 2006: Con esta resolución la CREG regula el Cargo por Confiabilidad. En ella se estableció el precio de escasez del mercado, que pretende proteger a los consumidores contra los precios altos en situaciones de escasez energética. Esto ocasionó que los generadores ofertaran con precios más altos para compensar esta eventual protección.

Resolución CREG 006 de 2009: Esta estableció rigurosas políticas de confidencialidad de la información en el mercado, cerrando la posibilidad de que los generadores observaran las ofertas de sus competidores. El efecto de la incertidumbre provocó un aumento del precio de las ofertas.

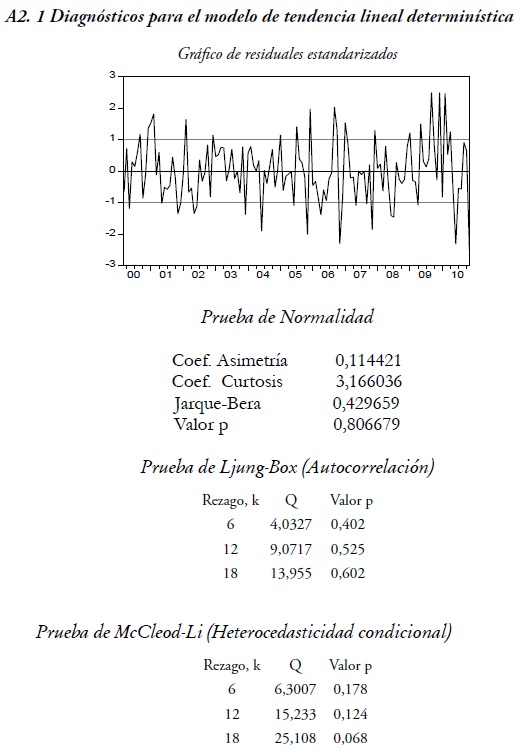

Diagnósticos empleados sobre los modelos estimados

1. Gráfico de residuales estandarizados: Utilidad en la detección de observaciones atípicas, detección de autocorrelación y heterocedasticidad.

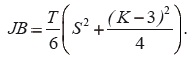

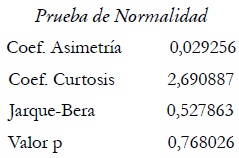

2. Prueba de normalidad de Jarque-Bera: Para verificar la normalidad en un conjunto de datos, Jarque-Bera proponen usar el estadístico

Donde S y K son los coeficientes de asimetría y curtosis de los datos. Bajo la hipótesis de normalidad, el estadístico JB ~ Χ22.

3. Prueba de Ljung-Box para autocorrelación: Trata de probar la no existencia de autocorrelaciones en los residuales. Ljung-Box proponen el estadístico

donde rj es el coeficiente de autocorrelación muestral de orden j. Bajo la hipótesis de que no existe autocorrelación hasta de orden k, Q ~ Χ2M donde M=k-(número de parámetros ARMA estimados).

4. Prueba de McCleod-Li para Heterocedasticidad condicional: Trata de probar la no existencia de efectos GARCH en los residuales. Está dada por el mismo estadístico Q de Ljung-Box aplicado a la serie de residuales al cuadrado.

5. Pruebas sobre la forma funcional del modelo de Ramsey: Trata de probar que no existen no linealidades ignoradas en la relación estimada. Para esto, Ramsey sugiere incluir en el modelo potencias de los valores predichos de la variable dependiente y probar la hipótesis de que los coeficientes de las potencias incluidas son cero, usando la prueba F. Se presentan dos presentadas: En la primera tabla se presentan los resultados donde se incluyen la segunda potencia de los valores predichos. La segunda tabla presenta los resultados cuando se incluyen las potencias 2 y 3.

6. Prueba de estabilidad de Nyblom y Hansen: Trata de probar si los parámetros de modelo son estables a través del período de tiempo en el cual se observó la serie. A continuación, se hace una breve presentación de la prueba. Bajo la hipótesis nula de parámetros constantes, el vector de puntajes para el modelo lineal con errores Normales está basado en las ecuaciones normales

et es el t-ésimo residual del modelo y

Defina,

El estadístico para probar la hipótesis individual H0: βi es constante, i = 1,... k y para probar H0: σ2 es constante, es

Para probar conjunta H0: el vector β y σ2 son constantes, defina los vectores  El estadístico para probar que todos los parámetros son constantes es:

El estadístico para probar que todos los parámetros son constantes es:

Los valores críticos bajo H0 se encuentran tabulados.

7. Detección de observaciones atípicas usando el procedimiento de Chen y Liu (1993):

Este procedimiento trata de detectar si existen observaciones atípicas del tipo aditivo (denominadas AO), o innovativas (denominadas IO), o de cambio de nivel (denominadas LS) o de cambio temporal (denominadas TC).

8. Detección de observaciones atípicas usando el procedimiento de Chen y Liu (1993).

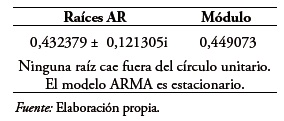

A2. 1 Diagnósticos para el modelo de tendencia lineal determinística

Detección de observaciones atípicas usando el procedimiento de Chen y Liu (1990)

No se detectaron observaciones atípicas de los tipos AO, IO, LS y TC.

A2.2 Diagnósticos para el modelo de múltiples cambios de nivel

Detección de observaciones atípicas usando el procedimiento de Chen y Liu (1990)

No se detectaron observaciones atípicas de los tipos AO, IO, LS y TC.