Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.76 Medellín Jan./June 2012

ARTÍCULOS

El análisis monetario: la cuestión de la naturaleza y el papel de la moneda

Monetary analysis: The question of the nature and the role of money

L'analyse monétaire : la question de la nature et du rôle de la monnaie

Rémi Stellian*

* Candidato a Doctor en Ciencias Económicas de la Universidad de Friburgo (Departamento de Economía Política) y de la Universidad de Grenoble (Centro de Investigaciones Económicas de Grenoble), con el apoyo financiero de la Universidad a distancia de Suiza (FS-CH). Dirección postal: 1241 Rue des Résidences, Domaine Universitaire, UFR Économie Strategies Entreprises, BP 47-38040 Grenoble Cedex 9 Francia. Dirección electrónica: remi.stellian@unidistance.ch.

Este texto se ha beneficiado de los comentarios y las sugerencias de Jean Cartelier, Jenny Danna, Marc Pilkington, Alexander Tobón, Rédouane Taouil, Ramón Tortajada y Fabrice Tricou, a quienes les agradezco. Los errores y las omisiones siguen siendo mios. Artículo original sometido para evaluación y aprobación en francés. Traducción al español de la versión final por Eduardo Bolaños y Alexander Tobón, profesores del Departamento de Economía de la Universidad de Antioquia, y Jenny Danna, Candidata a Doctor en Ciencias Economicas de la Universidad de Grenoble (Centro de Investigaciones Económicas de Grenoble).

–Introducción: la necesidad de repensar la representación básica de la actividad económica. –I. El análisis monetario: fundar en la moneda la representación básica de la actividad económica. –II. Naturaleza y papel de la moneda en un análisis monetario. –III. Desde la concepción de la moneda en el análisis monetario hasta la red de pagos en evolución. –IV. El estatus de los fenómenos reales respecto a la red de pagos. –Conclusión. –Bibliografía.

RESUMEN

La representación básica de la actividad económica en general se compone de un conjunto de mercados, en los cuales los agentes ofrecen y demandan bienes. Un mecanismo, generalmente las variaciones de precios, conlleva a la igualdad entre la oferta total y la demanda total en cada mercado. Tal situación se define como un equilibrio. Debido a las dificultades aún no resueltas para demostrar la convergencia hacia el equilibrio, este artículo propone una representación básica alternativa de la actividad económica. Si se asume que un conjunto de mercados equilibrados es una representación derivada de un análisis real, donde a los bienes se les concede la primacía teórica, entonces una representación alternativa se obtiene cuando se le concede la primacía teórica a la moneda. Esta representación se obtiene a partir de un análisis monetario. La concepción de la moneda en el análisis monetario, definida como una unidad que permite la expresión de las magnitudes económicas y como el modo de realización de las transacciones asociadas a esas magnitudes, da lugar a una representación básica alternativa en términos de una red de pagos en evolución. Este artículo establece entonces el estatus teórico de los bienes una vez se conoce dicha representación.

Palabras clave: Análisis real, mercado, equilibrio, análisis monetario, moneda, red de pagos en evolución.

Clasificación JEL: E00, E40, E42.

ABSTRACT

The basic representation of economic activity usually consists of a set of markets, where agents supply and demand goods. One mechanism, generally price variations, makes total supply equal to total demand on every market. Such a situation is defined as equilibrium. Due to the still unresolved difficulties to prove convergence towards equilibrium, this paper aims to provide an alternative basic representation. Given that a set of markets in equilibrium is a representation stemming from real analysis, where goods are the starting point of every theorization, the alternative representation is built upon money. The latter as a starting point thus gives rise to monetary analysis. The conception of money in monetary analysis, as a unit that allows economic magnitudes to be expressed, and as the means to settle the transactions associated with those magnitudes, leads to a basic representation in terms of an evolving network of payments. The paper then clarifies the theoretical status of goods once given such a basic representation.

Keywords: real analysis, market, equilibrium, monetary analysis, money, evolving network of payments.

JEL Classification: E00, E40, E42.

RÉSUMÉ

La représentation de base de l'activité économique consiste généralement en un ensemble de marchés, où les agents offrent et demandent des biens. Un mécanisme, généralement des variations de prix, débouche alors sur l'égalité entre l'offre totale et la demande totale sur chaque marché. Une telle situation est définie comme un équilibre. En raison des difficultés toujours irrésolues à prouver la convergence vers l'équilibre, cet article propose une autre représentation de base. Partant du principe qu'un ensemble de marchés équilibrés est une représentation dérivant d'une analyse réelle, où les biens se voient accordés le primat théorique, ce dernier est a contrario conféré à la monnaie afin d'en dériver une autre représentation. Cette dernière tire alors son origine d'une analyse monétaire. La conception de la monnaie en analyse monétaire, en tant qu'unité permettant l'expression des grandeurs économiques et mode de règlement des transactions associées à ces grandeurs, donne lieu à une représentation de base en termes de réseau de paiements en évolution. L'article précise alors le statut théorique des biens une fois donnée cette représentation.

Mots-clés: analyse réelle, marché, équilibre, analyse monétaire, monnaie, réseau de paiements en évolution.

Classification JEL: E00, E40, E42.

Introducción: la necesidad de repensar la representación básica de la actividad económica

La teoría económica moderna que se utiliza generalmente en los círculos académicos es de inspiración neoclásica. Esta teoría encuentra su origen en el equilibrio general walrasiano1, así como la sistematización de sus cimientos en los trabajos de Debreu (1959) y de Arrow y Hahn (1971). De acuerdo con el libro Animals Spirits de Akerlof y Shiller (2009) -best seller y varias veces premiado-, la reciente crisis financiera y económica ha permitido poner en tela de juicio la validez de la teoría neoclásica, dado que es incapaz de dar respuestas a las preguntas suscitadas por esta crisis. Por ejemplo, esta teoría no puede explicar la llegada de la recesión a finales del 2007, ni tampoco la inyección masiva de liquidez realizada por los bancos centrales en los sistemas financieros, ni la volatilidad de los precios de los activos y de la inversión. Según los autores anteriormente citados, estos fenómenos ''económicos'', y otros, implican de manera subyacente fenómenos ''psicológicos'' como la confianza, el sentimiento de vulnerabilidad y la búsqueda de equidad. Convendría entonces no hacer abstracción de los segundos fenómenos con el fin de poder encontrar una explicación de los primeros. Es sobre esta premisa que los autores proponen una ''revolución científica'' en la cual, la teoría económica debe ser complementada con las enseñanzas de la psicología.

Este artículo tiene como punto de partida dirigir una crítica a Akerlof y Shiller (2009). El enfoque pluridisciplinario de economía-sicología subrayado por estos autores y otros como por ejemplo Brocas y Carrillo (2003), Camerer et al. (2004), Bourgeois-Gironde (2008) y Schmidt (2010), permite revisar algunas hipótesis que se consideran demasiado alejadas de los hechos (Rubinstein, 2001; Harrison, 2008). Así, la racionalidad ''perfecta'' ha dejado su lugar a una racionalidad ''limitada'', una idea que se remonta por lo menos a Simon (1978). Del mismo modo, las decisiones no son únicamente motivadas por la maximización de las ganancias personales, sino que también son motivadas por consideraciones altruistas y por sentimientos tales como la justicia o la equidad (Etzioni et al., 2010). Sin embargo, esta ''empirización'' de las hipótesis no conduce a una verdadera renovación de la teoría económica. Ella se limita simplemente a revisar ciertas hipótesis sin que la estructura del conjunto de la teoría sea afectada. En particular, la representación básica de la actividad económica no se ve afectada por la empirizacion. El término ''básica'' significa que esta representación está formada por los aspectos considerados fundamentales de esta actividad, entre el conjunto de todos los aspectos posibles (Walliser, 1995). Desde los trabajos pioneros de Walras (1874- 1926 [1988]), la representación básica consiste en un conjunto de mercados equilibrados. Cada agente (por lo general los hogares y las empresas) ofrece y demanda bienes y servicios en los mercados, teniendo en cuenta algunas restricciones (por ejemplo, las restricciones presupuestarias y, en el caso de las empresas, las restricciones técnicas). En cada mercado, la demanda total es igual a la oferta total, una situación definida como un equilibrio general. Para formar el equilibrio (general), diferentes procesos son posibles, siendo el principal, el mecanismo de variación de precios a través de la famosa ''ley de la oferta y la demanda''. Se dice que el equilibrio es ''estable'' en razón de este proceso. Un enfoque pluridisciplinario de economía-psicología puede conducir a revisar la forma en la que los agentes toman decisiones a propósito de sus ofertas y demandas, mediante la introducción de factores psicológicos en la toma de decisiones. Sin embargo, estas ''modificaciones teóricas'' no han permitido refutar la idea de mercados equilibrados, la cual aún constituye el corazón de la teoría económica (Dubreuil, 2010).

Partiendo de este hecho, Akerlof y Shiller (2009) olvidan que la renovación de la teoría económica requiere una representación básica alternativa que excluya toda referencia a los mercados equilibrados. Como se muestra en el (desconocido y/o ignorado) teorema de ''Sonnenschein-Mantel-Debreu'' (los tres autores que lo establecieron), las variaciones de precios no dan lugar a un equilibrio, salvo en casos muy particulares (Shafer y Sonnenschein, 1982; Kirman, 1989). Fisher (1989) muestra que todos los procesos alternativos propuestos no conllevan tampoco a probar la estabilidad del equilibrio en condiciones juzgadas satisfactorias en el plano lógico. Ahora bien, es dudoso utilizar una representación básica de la actividad económica en términos de mercados equilibrados, y también es dudoso proponer explicaciones a los fenómenos económicos a partir de esta representación, cuando la estabilidad del equilibrio no ha sido debidamente demostrada. Incluso hoy en día, más de cuarenta años después de su formulación, el problema de la estabilidad sigue aun sin resolverse (Ackerman, 2004). Esto no significa que el problema haya perdido importancia, sino que las tentativas para resolverlo han fracasado. Es entonces necesario interrogarse sobre una nueva representación básica de la actividad económica, que no haga referencia a un equilibrio, ya que su estabilidad es cuestionable.

El objetivo de este artículo es contribuir a la renovación de la teoría económica. De esta manera, se propone una nueva representación básica de la actividad económica. Para tal fin, se enfatiza en una representación defendida por una minoría de economistas, pero que tiene el mérito de no referirse al equilibrio debido al problema suscitado por la estabilidad. Esta representación básica consiste en una red de pagos en evolución. Esta se funda en la moneda2, es decir, la moneda es el principio de la inteligibilidad de la actividad económica. En otras palabras, esta representación básica promueve el análisis monetario de esta actividad.

La sección I explica el interés de construir una representación básica que repose sobre la moneda y así llevar a cabo un análisis monetario. En la sección II se especifica la concepción de la moneda en el análisis monetario, su naturaleza y su papel. Partiendo de esta concepción, la sección III expone la nueva representación básica: la red de pagos en evolución. Al final de esta sección, una pregunta emerge: ¿qué lugar dar a los bienes y a los fenómenos asociados (preferencias de los consumidores con respecto a los bienes, técnicas de producción de los bienes, etc.) en la red de pagos? La sección IV da una respuesta a esta interrogación.

I. El análisis monetario: fundar en la moneda la representación básica de la actividad económica

Si se utiliza una representación básica como un conjunto de mercados equilibrados, donde la oferta total de cualquier bien es igual a su demanda total, es necesario considerar lógicamente las ofertas y las demandas de todos los bienes como elementos fundamentales de esta actividad. Por definición, solo los elementos de esta naturaleza están destinados a integrar la representación básica. En consecuencia, es necesario considerar -primero que todo- los bienes como elementos fundamentales, de lo contrario, no tendría sentido interesarse en las ofertas y en las demandas de bienes en el marco de la representación básica3. Conceder la primacía teórica a los bienes, con el fin de concebir la actividad económica, es un acto subyacente a la representación básica como un conjunto de mercados equilibrados. Esto es como si ''el punto de partida de la reflexión económica fuera la existencia de un mundo físico determinado de manera independiente y con anterioridad a [...] toda descripción de objetos y sujetos de la actividad económica'' (Cartelier y Benetti, 1980, p. 13, traducción nuestra). En las palabras de Schumpeter (1954 [1983], Vol 1, p 389), se trata de llevar a cabo un análisis real de la actividad económica: ''el análisis en términos reales se fundamenta sobre este principio: todos los fenómenos de la vida económica son susceptibles de ser descritos, en términos de bienes y servicios, de decisiones sobre ellos y de relaciones entre ellos''.

Conceder la primacía teórica a los bienes ha sorprendido a algunos autores. La observación de la actividad económica sugiere que lo que suele designarse como la moneda, juega un papel tan importante como los bienes o aun más importante que estos. Como dijo Smithin (2000, p. 1), ''la teoría económica ortodoxa [...] tiene una tendencia persistente a negar la importancia de la moneda y de los factores monetarios en relación con la actividad económica, a pesar de la evidencia aparente ante nuestros sentidos'' (nuestra traducción). La observación sugiere que la moneda es principalmente una unidad. Por ejemplo, hoy conocemos el euro, el peso o el dólar; nuestros antepasados conocieron el ducado, el denier o el louis. La observación sugiere que la unidad monetaria sirve para expresar los precios, los salarios, los beneficios y, más generalmente, las magnitudes asociadas a la actividad económica4. Montos de unidades monetarias son expresados también en soportes metálicos (las ''monedas'') o soportes de papel (los ''billetes''). Estos montos también se encuentran bajo la forma de anotaciones en cuentas bancarias. La observación sugiere igualmente que todos estos objetos, generalmente designados como ''moneda'', se utilizan para llevar a cabo transacciones. Para realizar la compra de un bien al precio de x pesos (para pagar un salario de x pesos), el comprador (la empresa) transfiere al vendedor (el trabajador) monedas/billetes por el mismo monto; o la cuenta del primero es debitada por x pesos, mientras que la cuenta del segundo es acreditada por ese mismo monto Finalmente, se puede ver que el ''deseo del dinero'' motiva a ciertos agentes. Una mentalidad subjetiva, suscitada por la moneda, es inseparable de la actividad económica (objetiva) (Tricou, 2010).

Por el contrario, el análisis real parte del principio de que estas observaciones son solo un ''velo'' que esconde la primacía teórica de los bienes. Tal y como ocurre en las ciencias naturales, el análisis real privilegia la búsqueda de entidades subyacentes a los hechos, pero que no pueden ser observadas directamente, con el fin de comprenderlos (Hempel, 1972). Sin embargo, como dijo Schumpeter (1983 [1954], vol. 1, p. 389), ''no sólo se puede rechazar el velo cada vez que analizamos las características fundamentales del proceso económico, sino que es obligatorio hacerlo, como un velo que debe ser eliminado cuando se quiere ver la cara que cubre'' (cursivas en el original, nuestra traducción). Incluso si la observación sugiere que los precios o los salarios se expresan en unidades monetarias, el análisis real supone que la ''verdadera'' unidad tiene su origen en los bienes mismos. Según el análisis real, el precio ''verdadero'' de un bien sería una cierta cantidad de otro bien. En lugar de un precio de x pesos, se tendría que ir más allá de las apariencias y considerar el precio como una cierta cantidad de hierro o de cualquier otro bien. Estos precios ''reales'' establecen qué cantidad de un bien es equivalente a la cantidad de otro bien, para así permitir el intercambio de la primera por la segunda. Así, según el análisis real, los bienes son suficientes para dar cuenta de las transacciones, como ocurre en el trueque. Aunque la observación sugiere que las transacciones pueden ser realizadas en moneda, la ''verdadera'' transacción se efectuaría en cantidades de bienes según los precios reales.

El análisis real justifica entonces la existencia de la moneda, ya que esta facilita la ejecución de los intercambios. En su función de unidad, la moneda simplifica la estructura de los precios. Para n bienes existe lógicamente n(n-1) precios reales: todo bien tiene un precio expresado en cada uno de los (n-1) bienes restantes. Una unidad monetaria permite entonces determinar únicamente n precios, cada uno expresado en unidades monetarias5 (Ruffini, 1996). En su función de instrumento de medio de pago en las transacciones, la moneda evita un problema que bloquea el trueque. Este problema es conocido como la ''doble coincidencia de los deseos'': dos agentes que deseen hacer un intercambio deben disponer cada uno del bien demandado por el otro y en cantidad suficiente según los precios reales. En este contexto, la moneda desempeña un papel de intermediario que permite disociar los intercambios en el tiempo y en el espacio, para in fine evitar el bloqueo de trueque a través de la doble coincidencia de los deseos. Que este intermediario emerja de los propios intercambios (bootstrap effet en Kiyotaki y Wright, 1989, 1993) o que sea la única técnica de transacción posible (restricción cash-in-advance en Clower, 1967), no tiene ninguna consecuencia pues, la moneda es inicialmente un bien como los demás. Los billetes, las monedas y los registros contables se identifican a bienes sin valor intrínseco (fiat money), cuya importancia es agilizar los intercambios (Cartelier, 2010).

Lógicamente, para no contradecir la primacía teórica a los bienes, el análisis real tiene que suponer que el uso de la moneda no afecta ni los precios reales ni las cantidades que son determinadas por el equilibrio de los mercados. La moneda es entonces calificada de ''neutral''. En las palabras de Keynes (1963 [1933], p. 7), la moneda ''se considera como un simple vínculo entre las prendas de vestir y el trigo [...]. Se supone que la moneda no modifica la naturaleza esencial de la transacción, en la mente de quienes la ejecutan, entre dos objetos reales, ni tampoco modifica los motivos ni las decisiones de las partes involucradas en la transacción. En cierto sentido, la moneda es utilizada pero se considera como algo neutral'' (nuestra traducción, cursiva en el original). En última instancia, la moneda puede generar un aumento en el nivel general de los precios debido a un exceso de su cantidad respecto a la cantidad que sería necesaria para llevar a cabo los intercambios, tal y como lo sostiene la teoría cuantitativa de la moneda. Sin embargo, esta influencia de la moneda desaparece a largo plazo –la moneda reencuentra su neutralidad perdida en el corto plazo– mientras que los precios ''reales'' no se alteran ni a corto ni a largo plazo.

En definitiva, la primacía teórica otorgada a los bienes es inseparable de la limitación conferida al papel de la moneda. En el análisis real, ''la moneda entra en escena únicamente jugando el rol modesto de condición técnica para facilitar las transacciones. Esto es esencialmente lo que implica el concepto de una moneda neutral'' (Schumpeter, 1954 [1983], vol. 1, p. 389).

Para disponer de una representación básica alternativa de la actividad económica podemos adoptar la posición contraria: hacer de la moneda el núcleo de la actividad económica, su principio de inteligibilidad, en lugar de los bienes y de sus fenómenos asociados. Este es el principio constitutivo del análisis monetario. ''El análisis monetario introduce el elemento moneda en la base misma de nuestra estructura teórica [...] y es necesario reconocer que las características esenciales del proceso capitalista pueden depender del ''velo'' y que la ''cara ocultada por el velo'' está incompleta sin él'' (Schumpeter, 1954 [1983], vol. 1, p. 390). El propio Keynes basó su oposición a la teoría neoclásica en la primacía otorgada a la moneda, escribiendo: ''la teoría que desearía utilizar es [...] una economía en la cual la moneda juegue un papel esencial e influencie los factores existentes en cualquier situación'' (Keynes, 1933 [1963], p. 7, nuestra traducción). La oposición real/monetaria no aparece necesariamente como tal. Ambos análisis se distinguieron el uno del otro tardíamente a lo largo de la historia del pensamiento económico. Sin embargo, ''Schumpeter no se había equivocado situando los verdaderos debates del análisis económico más allá de las escuelas establecidas y señalando la importancia de la oposición entre el análisis real y análisis monetario [...]. La oposición real/monetario representa la opción analítica fundamental en la teoría económica: los análisis que se derivan de esta oposición se revelan estrictamente incompatibles y, hasta cierto punto, enteramente constituidos. La búsqueda de una síntesis entre los dos enfoques, lejos de ser un ideal científico, sería completamente ilusoria e incluso se opondría a la profundización de una reflexión alternativa a la teoría dominante, donde el enfoque monetario parece ofrecer sólo una expresión teórica'' (Cartelier, 1985, p. 64-65).

Para evitar cualquier malentendido, hacemos hincapié en que el uso del análisis monetario no se justifica por su mayor ''realismo'' (a diferencia de Smithin, 2000). Cuando decimos mayor realismo, nos referimos a que la observación sugiere que la mayor importancia debe ser otorgada a la moneda y no a los bienes (haciendo abstracción de los problemas inherentes a la noción de realismo, cf. Mäki, 2000). Se trata de concebir la representación básica de la actividad económica de una forma alternativa que no sea en términos de mercados equilibrados, en razón de un problema conceptual (Laudan, 1987): las dificultades para probar la estabilidad del equilibrio. Puesto que una representación alternativa puede encajar en el análisis monetario y no en un análisis real, esto permite excluir cualquier referencia al equilibrio y, por lo tanto, se excluyen también los problemas conceptuales que afectan dicho equilibrio; ya que este anclaje promueve una representación básica en términos de una red de pagos en evolución. Esto es lo que se quiere mostrar en este artículo, pero antes es necesario precisar la concepción de moneda en el análisis monetario.

II. Naturaleza y papel de la moneda en un análisis monetario

Para reflexionar sobre la representación básica de la actividad económica en un análisis monetario, es necesario redefinir la naturaleza y el papel de la moneda. Lógicamente, otorgar la primacía teórica a la moneda implica el hecho de no reducirla a un bien, que sea o no de utilidad intrínseca (naturaleza de la moneda), y de no concebirla simplemente como facilitadora en la realización de los intercambios entre bienes (papel de la moneda)6. El análisis monetario confiere a la moneda una doble naturaleza, en virtud de la cual esta cumple dos funciones que ningún otro objeto económico puede cumplir.

Como lo sugiere la observación, la moneda es, primero que todo, una unidad. Su función es permitir la expresión de los precios y, en general, la de las magnitudes económicas: salario, beneficio, capital... En lugar de expresar el precio de una tonelada de trigo como una cierta cantidad de hierro, un precio se expresa como una cantidad de unidades monetarias, es decir x euros, y pesos o z dólares. No existen precios reales ''que la moneda convierta en cifras absolutas sin afectarlos, sino que los cubre de un atuendo monetario'' (Schumpeter, 1954 [1983], vol. 3, p. 437, nuestra traducción). La unidad monetaria puede ser vista como el ''primer concepto de una teoría de la moneda'' (Keynes, 1930 [1979], p. 1, nuestra traducción). Dejar atrás el análisis real significa rechazar el trueque. De hecho, este último supone que la moneda es un simple bien (sin utilidad intrínseca) como cualquier otro bien que puede obrar como intermediario de los intercambios, mientras que lo que se pretende es precisamente concebir la moneda como el núcleo de la actividad económica. Ahora bien, en el contexto del trueque, el precio de una cantidad de un bien se expresa en términos de la cantidad de otro bien. Por consiguiente, si rechazamos el trueque, también debemos rechazar las unidades físicas del otro bien como expresión de los precios. Necesitamos entonces una unidad que sea diferente de los bienes. Precisamente, puede ser una unidad monetaria. Es imposible producir o consumir un dólar tal y como se haría con un bien cualquiera. ''Siendo abstracta, la unidad monetaria no se confunde con los objetos físicamente definidos7. La unidad monetaria es puramente ''nominal'' (Benetti y Cartelier, 1980; Cartelier, 1991, 1996a, 1996b) o ''numérica'' (Schmitt, 1996; Rossi, 2007).

En segundo lugar, la moneda se identifica a ''instrumentos'' denominados en unidades monetarias, cuya transferencia entre agentes permite realizar las transacciones expresadas en dichas unidades. El rechazo del trueque tiene una segunda consecuencia. Hay que preguntarse cómo se paga la transferencia de un bien desde un agente A hacia otro agente B, sabiendo que esta transacción no se paga a través de la transferencia de otro bien del agente B hacia el agente A, y sabiendo que el precio de esta transacción es expresado en unidades monetarias.

A propósito de esto, varias soluciones son posibles, también sugeridas por la observación (Cartelier, 1996a, 1996b). Una de ellas consiste en asumir la existencia de piezas de metal acuñadas (las ''monedas''). Generalmente, una pieza de oro (o de otro metal) es asociada a través de su acuñación con x pesos (o y dollars, z euros, etc.). La transferencia de un bien cuyo precio es de X pesos tiene una contrapartida, desde el comprador hacia el vendedor, de X/x monedas. Insistamos en el hecho de que no se trata de un trueque. La acuñación tiene por objetivo crear un ''objeto''que represente un cierto número de unidades monetarias (una moneda representa x pesos), con el fin de que este objeto sirva para el pago de las transacciones (a través de su circulación entre los agentes), cuyo monto (el precio) se expresa a sí mismo en esta unidad. El término ''objeto'' quiere decir que, una vez acuñado, el oro ya no se considera como tal, como ocurre en el trueque, sino como una representación de la unidad monetaria, con el fin de realizar las transacciones evaluadas en esta unidad (y no en una unidad física). Contrariamente a lo sugerido por Adam Smith en La Riqueza de las Naciones (1995 [1776]), la acuñación no tiene la intención de certificar la calidad del oro para que se utilice en el trueque.

Además de este sistema ''metálico'', se pueden utilizar otros tipos de objetos para el pago de las transacciones, como por ejemplo, un reconocimiento de deuda. Este reconocimiento es expresado en la unidad monetaria: un agente A debe X pesos a un agente B. De esta manera, la transferencia de un bien cuyo precio es de X pesos se lleva a cabo en contrapartida de un reconocimiento de deuda del comprador al vendedor por el mismo monto (o de varios reconocimientos de deuda que, en su conjunto, equivalen a X pesos). Esta manera de llevar a cabo las transacciones es la que predomina hoy en día (Parguez, 1984). Los reconocimientos de deuda que circulan son emitidos por un tipo particular de agentes: los bancos. Cuando un agente recibe un reconocimiento de deuda como pago de una transacción, nada lo obliga a priori a utilizar este reconocimiento de deuda para llevar a cabo sus propias transacciones en el futuro. Él puede solicitar al deudor cancelar la deuda de una forma diferente (no con un reconocimiento de deuda sino con piezas acuñadas, por ejemplo). Los bancos son agentes cuyos reconocimientos de deuda no son considerados como tal, sino que son utilizados por otros agentes para el pago de sus transacciones (como en el caso de un sistema metálico, la acuñación del oro debe parecer suficientemente ''legítima'' para que los agentes utilicen las monedas que salen de esa operación). La transferencia de esos reconocimientos de deuda es subyacente a la doble escritura débito/ crédito en las cuentas bancarias, la cual permite liquidar las transacciones, en otras palabras, se debita la cuenta del comprador y se acredita la cuenta del vendedor por un mismo monto.

Por supuesto, las cosas se vuelven un poco más complejas, cuando existen varios bancos (cf. Graziani, 1990). Sin embargo, esto no le altera nada al hecho de que los objetos denominados en unidades monetarias8 son transferidos entre agentes con el fin de pagar las transacciones. Estos ''objetos'', ya sean monedas o reconocimientos de deuda, son generalmente designados como ''la moneda'' en razón de su propiedad para pagar las transacciones. Es por esto que, además de identificarse con una unidad nominal de cuenta, la moneda se identifica con objetos que representan una cierta cantidad de esta unidad, y cuya transferencia permite llevar a cabo las transacciones. Esta forma de efectuar las transacciones es generalmente designada como ''pago'' (Courbis et al., 1990). Así, la moneda es el medio a través del cual un pago es efectuado, es decir que la moneda es un medio de pago.

En definitiva, ''la moneda como un elemento fundamental y permanente [...] es en lo que uno cuenta y en lo que uno paga''9 (Deleplace 2007, p 8, cf. también Boyer-Xambeu et al, 1990; Deleplace, 1996). Apoyándonos en esta concepción de la moneda en el análisis monetario, es posible dar una representación básica de la actividad económica que no haga referencia a los mercados equilibrados: una red de pagos en evolución.

III. Desde la concepción de la moneda en el análisis monetario hasta la red de pagos en evolución

El análisis monetario se apoya sobre su propia concepción de la naturaleza y del papel de la moneda para elaborar su propia representación básica de la actividad económica, a partir de cuatro principios.

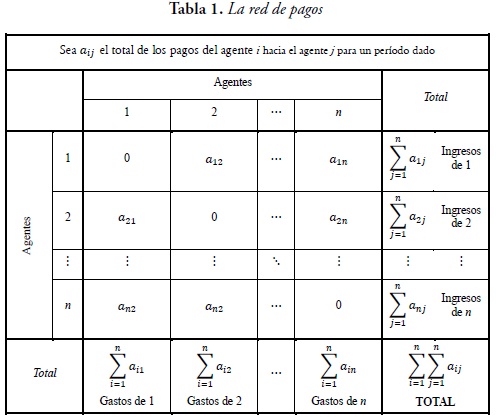

En primer lugar, la actividad económica no es concebida a partir de ofertas y demandas de agentes, sino a partir del conjunto interconectado de pagos entre ellos. Sabiendo que un agente A pagó x pesos a un agente B, este último puede utilizar los medios de pago que acaba de recibir para realizar, a su turno, pagos a un tercer agente C (por un monto limitado de x pesos, ceteris paribus), y así sucesivamente. La interconexión de los pagos es el resultado de esta circulación de medios de pago entre los agentes, quienes forman así una red de pagos para un período dado. Dentro de la red de pagos, un agente es identificado por los pagos que este recibe –sus ingresos– y los pagos que ejecuta –sus gastos–; de tal forma que los ingresos de unos, son lógicamente los gastos de otros. Este procedimiento alimenta nuevos gastos vía la circulación. A diferencia del análisis real, esta identificación no se efectúa a partir de ofertas y demandas individuales. La red es descrita por una matriz, en la cual, cada uno de los elementos es identificado al total de los pagos de un agente i hacia un agente j durante el período considerado [cf. Tabla 1] (Benetti & Cartelier, 1980, 1987; Cartelier, 1996a, 1996b, 1998, Bolaños & Tobón, 2001).

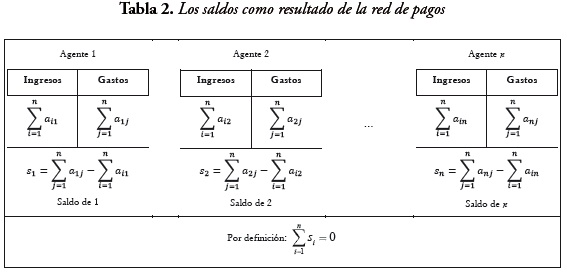

Por definición, un pago involucra a dos agentes distintos, el pagador y el pagado, de modo que si i = j (la diagonal de la matriz se compone únicamente de ceros). Para la economía en su conjunto, el total de los gastos es lógicamente igual al total de los ingresos. Sin embargo, no hay a priori ninguna razón para que este sea el caso para cada uno de los agentes que integran la economía. Cada agente decide sus pagos de acuerdo a sus propios intereses (dadas ciertas restricciones, en particular los medio de pago de los cuales el agente dispone). ''Ningún individuo tiene la facultad de exigir más del gasto decidido; en consecuencia todos los gastos decididos, y solo ellos, son aceptados como ingresos por sus destinatarios'' (Benetti & Cartelier, 1987, p. 1160, nuestra traducción). En particular, los agentes motivados por el deseo de dinero buscan, por el contrario, registrar más ingresos que gastos (obtener un ''excedente''). La situación inversa es igualmente posible puesto que los otros agentes también pueden decidir sobre sus pagos, de manera que el agente animado por el deseo de dinero no registre suficientes ingresos con respecto a sus gastos. ''Para cada [agente] la cantidad que representa el conjunto de las relaciones que él mantiene con los otros agentes, no es igual a la cantidad que representa el conjunto de relaciones que los otros [agentes] mantienen con él'' (Benetti y Cartelier, 1980, pág. 18). El saldo de un agente es la diferencia, generalmente no nula, entre sus ingresos y sus gastos para el período dado [cf. Tabla 2]. El conjunto de los saldos es así el resultado de la red de pagos.

El segundo principio es la amonedación (en francés monnayage). Este parte de la necesidad de financiar un pago, es decir que, este principio parte de la necesidad de disponer de medios de pago por x unidades monetarias, previamente a la realización de un pago por el mismo monto. Ciertamente, recibir pagos por x unidades monetarias, antes de tener que realizar un pago, es una primera forma de financiamiento. Existe lógicamente un procedimiento a partir del cual los medios de pago son creados y puestos a disposición de los agentes –por lo menos para algunos de ellos– por fuera de todo pago anterior. Este procedimiento es lo que se llama la amonedación. ''El uso de medios de circulación implica que los agentes privados tengan acceso a ellos; todos pueden obtenerlo a través de otros agentes por medio de una relación monetaria, sin embargo, para que la moneda entre en la circulación, es necesario que al menos algunos agentes privados la obtengan a través de la amonedación'' (Boyer-Xambeu et al., 1990, p. 34, nuestra traducción).

Cuando los medios de pago toman la forma de monedas, podemos suponer la existencia de una institución: "la casa de la moneda", la cual está a cargo de la amonedación. La casa de la moneda tiene una doble tarea. En primer lugar, esta funde los haberes en oro (o en otros metales) de los agentes, dependiendo de su solicitud. La casa de la moneda realiza este proceso con el fin de fraccionar los haberes de los agentes en cantidades similares, por ejemplo, p gramos de oro. En segundo lugar, cada cantidad es acuñada con el fin de asociarla a un cierto número de unidades monetarias: por ejemplo, una moneda de p gramos de oro es asociada, a través de su acuñación, con x pesos. Esta doble operación de la fundición y acuñación desemboca en la aparición de las monedas. Una vez que los agentes han hecho fundir y acuñar sus haberes en oro (u otros metales), estos disponen de monedas que les permiten pagar sus transacciones.

Cuando los medios de pago toman la forma de reconocimientos de deuda emitidos por los bancos, los créditos bancarios son la forma de amonedación. Un banco que otorga un crédito emite un reconocimiento de deuda sobre él mismo, antes de prestar ese reconocimiento como medio de pago (Parguez 1984, Graziani, 1990; Parguez y Seccareccia, 2000; Taouil & Halevi, 2001). Cualquier otro agente del sector financiero –instituciones financieras no bancarias– solo presta los medios de pago que previamente han sido creados por los bancos. A diferencia del análisis real, el crédito no se identifica a un simple bien entre muchos otros, ofrecido y demandado sobre su propio mercado, y cuyo precio es la tasa de interés (ver Stligtz y Weiss, 1981). Por el contrario, en su calidad de procedimiento de amonedación, el crédito es un requisito indispensable para la red de pagos. Así, los medios de pago circulan entre los agentes hasta que ''retornan'' al sector bancario cuando los créditos son reembolsados. Este retorno concierne igualmente a los medios de pago utilizados para financiar el pago adicional que se le debe al banco –un pago distinto al reembolso del crédito– en contrapartida de los riesgos asociados al crédito, principalmente el riesgo de dificultades de pago. Ese monto pagado no es otra cosa que los intereses.

En el marco de este segundo principio, un tipo particular de agente tiene un papel fundamental: la empresa. Esta se endeuda con los bancos para financiar los pagos necesarios para lograr su producción. La empresa realiza pagos por la compra de bienes de capital y bienes de consumo intermedio y, también, realiza pagos en contrapartida del trabajo de los agentes designados como asalariados;10 el pago correspondiente no es otra cosa que el salario (Vroey, 1984; Taouil, 1997). Aunque los pagos recibidos previamente por el empresario son una forma de financiamiento, nada asegura que ese monto será suficiente para lograr la producción planeada, de ahí es que surge la necesidad de crédito. Los bancos también atribuyen créditos a los hogares, pero hay una diferencia con las empresas. Para un hogar, el crédito es un anticipo del salario que recibirá en el futuro (y más generalmente sobre sus ingresos, los cuales se componen de salarios y de otros pagos que reciben, especialmente relacionados con sus activos). Eventualmente, ese avance puede obtenerse a partir de la pignoración de la totalidad o de una parte de sus activos (especialmente activos inmobiliarios, cf. Stellian, 2010). Este crédito no genera nuevos pagos pues simplemente constituye un avance del salario en el tiempo. En cambio, el crédito que es otorgado a los empresarios genera pagos que, de otro modo, no hubieran existido, en virtud de la falta de medios de pagos suficientes a la hora de financiar la producción. El crédito otorgado a las empresas financia entonces el pago de salarios que, precisamente, financiarán después los pagos para reembolsar los avances hechos por los bancos a los hogares. Desde este punto de vista, el crédito otorgado a los empresarios tiene un papel clave en la emisión de medios de pago (Parguez y Seccareccia, 2000; Taouil y Halevi, 2001).

El tercer principio es el tratamiento de los saldos que resultan de la red de pagos (Aglietta y Cartelier, 1998; Cartelier, 1996a, 1996b, 1998). Durante un período dado, los agentes se endeudan y efectúan pagos. Estas acciones forman una red de pagos y al final se obtiene un saldo para cada uno de los agentes. Dos situaciones son posibles. En primer lugar, el agente tiene un saldo excedentario, es decir, una diferencia positiva entre ingresos y gastos, estos últimos incluyen los pagos a los bancos cuando se les debe. Al agente le pagaron más de lo que él pagó, por lo tanto, dispone de un ''superávit'' de medios de pago. Este superávit se define como saldo excedentario, que también corresponde al beneficio en el caso de una empresa y al ahorro en el caso de un hogar. El tratamiento de un saldo excedentario consiste, para el agente que lo registra, en encontrar un uso para esos medios de pago, es decir, decidir cuáles serán los nuevos pagos que financiara en los períodos futuros. En el caso de una empresa, una opción de utilización del saldo excedentario podría consistir en pagar a sus propietarios, ya que este estatus les otorga el derecho a una parte de los beneficios. El monto que se les paga se identifica como dividendos. Otra utilización alternativa es contribuir al financiamiento de los pagos realizando una nueva producción, es decir, autofinanciar la producción. El saldo excedentario también puede financiar la adquisición de activos financieros, incluidos aquellos emitidos por las empresas que constatan un saldo deficitario.

El segundo tipo de saldo corresponde a la segunda situación posible. Un agente obtiene una diferencia negativa entre sus ingresos y sus gastos. Él pagó más de lo que le pagaron. Esta situación resulta cuando un agente se endeuda para financiar sus gastos pero no logra recibir los ingresos suficientes para pagar lo que debe a los bancos. Existe entonces un ''déficit'' de medios de pago, equivalente a lo que el agente debe a los bancos. El tratamiento de este saldo deficitario consiste en encontrar un procedimiento que le permita al agente pagar a los bancos, es decir, un medio que le posibilite recuperar medios de pago por el mismo monto de su déficit. Entre los procedimientos posibles, el primero consiste en la realización de un nuevo crédito que permita rembolsar el crédito anterior, pero en este caso el déficit se aplaza en el tiempo. La venta de la totalidad o de una parte de los activos pignorados ante los bancos (bienes inmuebles en el caso de los hogares) es también otro proceso de recuperación de medios de pago. En el caso de las empresas, un procedimiento adicional es la emisión de activos financieros. Este proceso incluye la venta de acciones cuya adquisición, contra pagos, permite recuperar los medios de pago requeridos. Por último, un procedimiento ''extremo'' es la quiebra: los medios de pago se obtienen a través de la liquidación de los activos de la empresa.

El cuarto y último principio es la evolución de la red de pagos como consecuencia de la existencia de los saldos. El término ''evolución'' significa que al menos un pago cambia de un período a otro, provocando a su vez un cambio en la red. Hay muchos factores a partir de los cuales los saldos provocan la evolución. Un primer factor se refiere a la diferencia entre el saldo excedentario que busca una empresa y el saldo realmente registrado. El objetivo principal de una empresa es tener un cierto nivel de beneficio, lo que equivale a anticipar la realización de un saldo excedentario. Este objetivo se logra cuando el gasto necesario a la producción es realizado. La venta de la producción (contra medios de pago) debe permitir a la empresa la realización de ingresos suficientes, teniendo en cuenta la anticipación de las ganancias que se ha hecho con anterioridad y los gastos efectuados. Debido a la libertad en la toma de decisiones, existe por lo general una brecha entre la meta (subjetiva) y el resultado (objetivo). En este caso dos opciones son posibles. En primer lugar, la empresa modifica su objetivo para el período siguiente, procediendo a ajustar sus pagos en función de esta modificación, y en segundo lugar, la empresa decide no modificar su objetivo pero ajusta sin embargo sus pagos de manera que le permita disminuir la brecha (De Vroey, 1987). En ambos casos, los ajustes conducen lógicamente a una red de pagos diferentes con relación al período siguiente, de ahí su evolución.

Los ajustes surgen también de nuevas restricciones de financiamiento como consecuencia de los saldos. Un saldo deficitario solo significa que existe una capacidad parcial para reembolsar lo que se debe a los bancos. El riesgo de no pago se revisa al alza. El prestatario se enfrentara a restricciones cuantitativas sobre los préstamos solicitados en el futuro. Los bancos limitan entonces los montos otorgados para reducir las cuotas de pago, pero de paso se reducen los ingresos del prestatario que podrían ser utilizados para rembolsar. Un aumento de las restricciones cuantitativas obliga al prestatario a ajustar sus pagos para hacer frente a esta nueva restricción de financiamiento. Por el contrario, un saldo excedentario implica una capacidad total de reembolso. El riesgo de no pago se revisa a la baja. Las restricciones cuantitativas sobre los créditos solicitados se relajan, al menos parcialmente. Las empresas y los hogares pueden hacer más créditos e in fine gastar más. Una vez más, los pagos serán ajustados. En ambos casos, existen ajustes que provocan cambios en la red de pagos de un período a otro, por lo tanto, se verifica su evolución. Además, los intereses se ajustan al alza o a la baja en función de la revisión del riesgo de no pago (Keynes, 1930 [1979]). Los pagos que los prestatarios realizan a los bancos no serán entonces los mismos. Aquí encontramos un factor adicional de evolución de la red de pagos a través de los saldos. Por último, la quiebra de una empresa, como procedimiento para tratar un saldo deficitario, es otro ejemplo de un factor de evolución. La quiebra conduce simplemente a una empresa a desaparecer. En consecuencia, la empresa no podrá realizar pagos durante los períodos siguientes. Esto provoca nuevos cambios en la red en el período en el cual el saldo deficitario se registra.

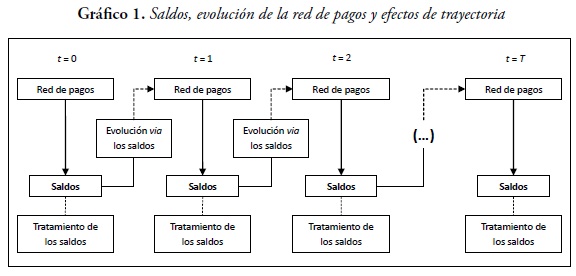

Debido a estos múltiples factores de evolución, los cambios subsiguientes en los pagos conducen a nuevos saldos, y estos llevan a modificaciones subsiguientes en los pagos, y así sucesivamente. La evolución de una red de pagos es, pues, inseparable de los efectos de la trayectoria: la red de pagos formada en un período dado está determinada por las redes formadas en los períodos anteriores a través de los saldos resultantes en esas redes. Retrocediendo en el tiempo, es posible asociar a la red de pagos del período inicial una (o más) evolución(es) a través de los canales de influencia de los saldos (ver Gráfico 1).

En definitiva, el análisis monetario conduce a una representación básica de la actividad económica como una red de pagos interconectados a través de la circulación de medios de pago creados según un procedimiento de amonedación. La red de pagos evoluciona en función de los saldos obtenidos de la propia red. Toda referencia a los mercados equilibrados está excluida, evitando así la "pesadilla" de la estabilidad del equilibrio (Lavoie, 1992).

IV . El estatus de los fenómenos reales respecto a la red de pagos

Tal y como ha sido expuesto, la representación básica de la actividad económica en términos de una red de pagos en evolución hace abstracción de los bienes y de sus fenómenos asociados: la cantidad producida de bienes, las dotaciones, las técnicas de producción, etc. Esta abstracción es necesaria porque si reintroducimos los bienes en la representación básica, les estaríamos dando una relevancia teórica. Darle una importancia teórica a estos seria ponerlos nuevamente en el centro de la teorización de la actividad económica. El análisis monetario se basa en el rechazo de esta relevancia y hace de la moneda el centro de la teorización. Si no fuera así, la representación básica en términos de una red de pagos en evolución perdería su anclaje y no podría ser considerada como un análisis alternativo al enfoque real.

A través de esta representación, no ignoramos que los fenómenos ''reales'' pueden tener una influencia sobre la red de pagos (y su evolución). Particularmente, según la naturaleza de los bienes producidos, la cantidad producida y las técnicas de producción utilizadas, los pagos realizados por una empresa no son los mismos11. De hecho, la relación entre la red de pagos y los fenómenos reales no puede ser reducida únicamente a la influencia de esos fenómenos sobre esta red. La complejidad de la actividad económica, tal y como esta se desarrolla en ''los hechos'', implica igualmente que la red de pagos tenga una influencia sobre los fenómenos reales. El siguiente párrafo proporciona un ejemplo.

Según las condiciones de otorgamiento de los créditos bancarios, los agentes disponen de un monto variable de medios de pagos, algunos más que otros (Aglietta, 2008). Entre las condiciones de otorgamiento figuran principalmente los saldos de los agentes. Entre más un agente acumule saldos deficitarios durante la evolución de la red, menor será su capacidad para reembolsar los préstamos y menos disposición tendrá un banco de otorgarle un crédito. La aversión de los bancos al riesgo de no pago es igualmente determinante. Entre mayor sea la aversión de los bancos a este riesgo, mayor será la tendencia a rechazar los créditos solicitados (incluso para los prestatarios solventes) y así los agentes dispondrán de menos medios de pago. Igualmente, la competencia entre los bancos para otorgar los créditos es otra de esas condiciones. Entre mayor sea la competencia, mayor será la tendencia de los bancos a aceptar créditos cada vez mas riesgosos con el fin de conservar su clientela y así los agentes dispondrán de mayores medios de pago. Por último, la política monetaria tiene una capacidad relativa para influir en la concesión de créditos a través de sus efectos sobre la tasa de interés. Debido a esta relación de causalidad entre las condiciones de otorgamiento de créditos bancarios y la mayor o menor creación de medios de pago, las posibilidades de transacción serán ipso facto influenciadas. De hecho, puede ser que el rechazo de un crédito impida a un agente realizar todas las transacciones planeadas Además, puede ser que estas transacciones sean necesarias para la puesta en marcha de la producción, especialmente la compra de bienes de capital (inversión). Por lo tanto, las posibilidades de producción se ven influenciadas. Es por esto que las transacciones y la producción no solo están determinadas por las preferencias de los agentes respecto a los bienes, por sus dotaciones iniciales en bienes, o por las técnicas de producción de los bienes. En el marco de un análisis monetario, la amonedación a través del crédito bancario contribuye a la determinación de las transacciones y de la producción12.

Esta contribución se verifica también en el caso de un sistema ''metálico''. Ciertamente, los agentes tendrán cada vez menos medios de pago a su disposición, mientras mayor sea la cantidad de oro necesaria para la fabricación de una moneda. Por ejemplo, si se necesitan 25 gramos de oro para disponer de una moneda de 100 unidades monetarias y luego se necesitan 50 gramos para disponer de la misma moneda, entonces, los agentes tendrán dos veces menos medios de pago disponibles. En consecuencia, las posibilidades de transacción, estarán ipso facto influenciadas. Tal vez un agente no podrá realizar todas las transacciones planeadas si la moneda de 1$ pesa 50 gramos, mientras que él hubiera podido hacer la transacción con la misma moneda de 25 gramos. Entonces, como se sugirió anteriormente, las posibilidades de producción se ven influenciadas si las posibilidades de transacción son también influenciadas por las modalidades de emisión de medios de pago. En el contexto del sistema metálico, la definición del peso del oro de las monedas, relacionado con su denominación en unidades monetarias, posee así una importancia decisiva. ¿Quién es el responsable de esta definición? ¿Es la propia casa de la moneda? ¿Con qué criterios? En todo caso, la moneda no es ''neutral'' ya sea a corto plazo o incluso a largo plazo. La moneda no se limita a facilitar la realización de las transacciones predeterminadas en el marco de un equilibrio de los mercados.

Así, esta co-influencia entre la red de pagos y los fenómenos reales interviene en los niveles de los principios ''anexos'' que completan los cuatro principios constitutivos de la representación básica en términos de red de pagos (en evolución). El objetivo de estos principios anexos es resolver un problema suscitado por los hechos económicos. Dicho esto, tales principios deben igualmente hacer abstracción de lo real, tanto como sea posible. Esta abstracción no es infundada. Sin entrar en consideraciones epistemológicas profundas, la actividad económica es eminentemente compleja ''en los hechos''. Una representación de esta actividad consiste en un esquema simplificado pero que contiene los aspectos considerados esenciales, para luego hacer abstracción de todos los demás aspectos (Walliser, 1995). El objetivo de este esquema es poder apoyar la solución de uno o varios problemas suscitados por los hechos, al no poder comprender la actividad económica en toda su complejidad (Machlup, 1966; Margenau, 1966), y así lograr un ''prodigioso ahorro de trabajo mental'' (Schumpeter, 1954 [1983], vol. 1, p. 41). Desde luego, la solución que resulta de este esquema es solo aproximada. Como la ''verdadera'' solución resulta de la propia actividad económica en toda su complejidad, hay que ''estar en guardia, con el fin de no atribuir a las conclusiones [...] un grado de certeza que sea diferente de aquel que le corresponde en realidad'' (Mill, 1844 [2003], p. 74, nuestra traducción). Sin embargo, suponiendo que el esquema retenga los aspectos esenciales, la solución tiene un grado suficiente de aproximación para ser considerada como pertinente (Laudan, 1987; Prou y Walliser, 1989). Este esquema se divide en dos componentes jerarquizados. El primero no es otra cosa que la representación básica, mientras que el segundo está formado por los principios anexos que complementan la representación básica en función del problema planteado (Samuelson, 1961). Todo el desafío del análisis monetario consiste en proponer soluciones pertinentes haciendo abstracción de los fenómenos reales. Esta abstracción debe estar presente en la representación básica e igualmente en los principios anexos que completan esta representación. Si no fuera así, lo real tendría importancia en la construcción de la solución, pero ya sabemos que el análisis monetario se basa en el rechazo de esta importancia.

En última instancia, un elemento de lo real podría hacer parte de los principios anexos y complementar la representación básica, si y solamente si un problema menciona este elemento y trata de darle una explicación. En este caso, es necesario privilegiar lógicamente la estructuración de este elemento a través de la red de pagos –incluso la co-influencia– y sobre todo no apoyarse en la idea de mercados equilibrados, contrariamente al análisis real. Por fuera de este caso, lo real debe ser rigurosamente excluido, con el fin de respetar la abstracción constitutiva del análisis monetario13.

Conclusión

Nuestro punto de partida es concebir de una forma alternativa la representación básica de la actividad económica, que no sea en términos de mercados equilibrados. La necesidad de esta representación alternativa proviene de la imposibilidad, desde hace más de cuarenta años, de mostrar que los mercados alcanzan efectivamente un equilibrio. Esta alternativa se obtiene rechazando un principio fundamental de la teoría económica estándar: pensar la actividad económica a partir de bienes, en donde la moneda es solo un bien como los otros, que cumple simplemente el papel de intermediaria en los intercambios. De este modo, la moneda se convierte en el nuevo punto de partida, que funda entonces una representación alternativa de los aspectos fundamentales de la actividad económica. Es por esta razón que se procede a un análisis monetario de esta actividad.

El análisis monetario se inicia, entonces, con una reflexión sobre la naturaleza y el papel de la moneda. En efecto, la moneda ya no puede seguir siendo concebida como uno de los bienes, porque, siendo la base del funcionamiento de la economía, la moneda tiene prelación con respecto a los bienes. Esto implica el rechazo del trueque y, a partir de este rechazo, la moneda se define, al mismo tiempo, como la unidad nominal de cuenta y medio de pago (expresado en esa unidad). Si recurrimos a la moneda, la representación básica de la actividad económica consiste en una red de pagos en evolución: los medios de pago son creados según un procedimiento específico –la ''amonedación''–, luego los agentes utilizan estos medios para realizar pagos en benéficio de unos y otros. De esta manera, los agentes terminan por obtener saldos que influenciarán posteriormente el monto de medios de pago a su disposición. En consecuencia, los pagos cambien, de ahí la evolución de la red de pagos.

Todavía hoy, esta representación básica es poco utiliza, pero dispone sin embargo de la capacidad para sobrepasar el delicado problema de la estabilidad del equilibrio.

Bibliografía

Ackerman, Frank (2004). ''Still dead after all these years: interpreting the failure of general equilibrium theory''. In Ackerman, Frank & Nadal, Alejandro (Ed.), The flawed foundations of general equilibrium: critical essays on economic theory (p. 14-32). London, New York: Routledge. [ Links ]

Aglietta, Michel (2008). Macroéconomie financière. Paris: La Découverte. [ Links ]

Aglietta, Michel & Orléan, André (2002). La monnaie entre violence et confiance. Paris: Odile Jacob. [ Links ]

Akerlof, George & Shiller, Robert (2009). Animal spirits: how human psychology drives the economy, and why it matters for global capitalism. Princeton: Princeton University Press. [ Links ]

Arrow, Kenneth & Hahn, Frank (1971). General competitive analysis. San Francisco: Holden-Day. [ Links ]

Benetti, Carlo & Cartelier, Jean (1980). Marchands, salariat et capitalistes. Paris: François Maspero. [ Links ]

Benetti, Carlo & Cartelier, Jean (1987). ''Monnaie, valeur et propriété privée'', Revue Économique, Vol. 38, No. 6, pp. 1157-1170. [ Links ]

Bolaños, Eduardo & Tobón, Alexander (2001). ''Un mecanismo de precios para la teoría del valor'', Lecturas de Economía, Vol. 55. pp. 31-68. [ Links ]

Bourgeois-Gironde, Sacha (2008). La neuroéconomie: comment le cerveau gère mes intérêts. Paris: Plon. [ Links ]

Boyer-Xambeu, Marie-Thérèse; Deleplace, Ghislain & Gillard, Lucien (1990). ''Vers une typologie des régimes monétaires'', Cahiers d'Économie Politique, No. 18, pp. 31-60. [ Links ]

Brocas, Isabelle & Carrillo, Juan (2003). The psychology of economic decisions: rationality and well-being. Oxford: Oxford University Press. [ Links ]

Camerer, Colin; Loewenstein, George & Rabin, Matthew (2004). Advances in behavioral economics. Princeton: Princeton University Press. [ Links ]

Cartelier, Jean (1985). ''Théorie de la valeur ou hétérodoxie monétaire: les termes d'un choix'', Économie Appliquée, Vol. 38, No. 1, pp. 63-82. [ Links ]

Cartelier, Jean (1991). ''Monnaie et système de paiement: le problème de la formation de l'équilibre'', Revue Française d'Économie, Vol. 6, No. 3, pp. 3-37. [ Links ]

Cartelier, Jean (1996a). ''Payment systems and dynamics in a monetary economy''. In Deleplace, Ghislain & Nell, Edward (Eds.), Money in motion: the post Keynesian and circulation approaches (p. 200-237). London: Macmillan. [ Links ]

Cartelier, Jean (1996b). La monnaie. Paris: Flammarion. [ Links ]

Cartelier, Jean (1998). ''Monnaie et comportements au marché: de l'interdépendance à la viabilité''. In Vinokur, Ammie (Éd.), Décisions économiques (p. 129-144). Paris: Economica. [ Links ]

Cartelier, Jean (2010). De la fiat-money au système de paiements. Papier de conference, Université de Grenoble, avril. [ Links ]

Clower, Robert (1967). ''A reconsideration of the microfoundations of monetary theory''. Western Economic Journal, Vol. 6, No. 1, pp. 1-9. [ Links ]

Courbis, Bernard; Froment, Eric & Servet, Jean-Michel (1990). ''A propos du concept de monnaie'', Cahiers d'Économie Politique, No. 18, pp. 5-29. [ Links ]

Davidson, Paul (1996). ''What are the essential elements of post Keynesian monetary theory?'' In Deleplace, Ghislain & Nell, Edward (Eds.), Money in motion: the post Keynesian and circulation approaches (pp. 48-69). London: Macmillan. [ Links ]

De Vroey, Michel (1984). ''Marchandise, société marchande, société capitaliste: un réexamen de quelques définitions fondamentales'', Cahiers d'Économie Politique, No. 9, pp. 109-134. [ Links ]

De Vroey, Michel (1987). ''La possibilité d'une économie décentralisée: esquisse d'une alternative à la théorie de l'équilibre général'', Revue Économique, Vol. 38, No. 4, pp. 773-806. [ Links ]

Debreu, Gerard (1959). Theory of value: an axiomatic analysis of economic equilibrium. New Haven: Yale University Press. [ Links ]

Deleplace, Ghislain (1996). ''Does circulation need a monetary standard?'' In Deleplace, Ghislain & Nell, Edward (Eds.), Money in motion: the post Keynesian and circulation approaches (p. 305-329). London: Macmillan. [ Links ]

Deleplace, Ghislain (2007). Histoire de la pensée économique: du '' royaume agricole '' de Quesnay au '' monde à la Arrow-Debreu ''. Paris: Dunod. [ Links ]

Dubreuil, Benoît (2010). La neuroéconomie: essentielle, mais pour qui? (Working paper). Université du Québec: Université du Québec. [ Links ]

Etzioni, Amitai; Piore, Michael & Streeck, Wolfgang (2010). ''Behavioural economics'', Socio-Economic Review, Vol. 8, No. 2, pp. 377-397. [ Links ]

Fisher, Franklin (1989). Disequilibrium foundations of equilibrium economics. Cambridge: Cambridge University Press. [ Links ]

Fradin, Jacques (1976). Les fondements logiques de la théorie néoclassique de l'échange: le postulat du numéraire, introduction à la critique de l'économie politique contemporaine. Paris: Maspero. [ Links ]

Graziani, Augusto (1990). ''The theory of the monetary circuit'', Économies et Sociétés, Vol. 24, No. 6, pp. 7-36. [ Links ]

Graziani, Augusto (1996). ''Money as purchasing power and money as a stock of wealth in keynesian economic thought''. In Deleplace, Ghislain & Nell, Edward (Eds.), Money in motion: the post Keynesian and circulation approaches (p. 139-154). London: Macmillan. [ Links ]

Halevi, Joseph & Taouil, Rédouane (2001). ''On a Post-Keynesian Stream from France and Italy: the circuit approach''. In Arestis, Philip; Desai, Meghnad & Dow, Sheila (Eds.), Money, Macroeconomics an Keynes: Essays in Honour of Victoria Chick (p. 91-102). London, New York: Routledge. [ Links ]

Harrison, Glenn (2008). ''Neuroeconomics: a critical reconsideration''. Economics and Philosophy, 24(Numéro spécial 3), pp. 303-344. [ Links ]

Hempel, Carl (1972). Elements d'epistemologie. Paris: Armand Colin. [ Links ]

Ingham, Geoffrey (2000). ''Babylonian madness '': on the historical and sociological origins of money''. In Smithin, John (Ed.), What is money? (p. 16-41). London, New York: Routledge. [ Links ]

Julien, Ludovic (2003). ''Moneda, intercambios efectivos y desempleo keynesiano'', Lecturas de Economía, No. 59. pp. 149-176. [ Links ]

Keynes, John Maynard (1963). ''On the theory of a monetary economy'', Nebraska Journal of Economics et Business, Vol. 2, No. 2, pp. 7-9. [ Links ]

Keynes, John Maynard (1979). A treatise on money in two volumes. The collected writings of John Maynard Keynes (Vol. The pure theory of money (1)). London: MacMillan. [ Links ]

Kirman, Alan (1989). ''The intrinsic limits of modern economic theory: the emperor has no clothes'', Economic Journal, Vol. 99, No. 395, pp. 126-39. [ Links ]

Kiyotaki, Nobuhiro & Wright, Randall (1989). ''On money as a medium of exchange''. Journal of Political Economy, Vol. 97, No. 4, pp. 927-54. [ Links ]

Kiyotaki, Nobuhiro & Wright, Randall (1993). ''A search-theoretic approach to monetary economics'', American Economic Review, Vol. 83; No. 1, pp. 63-77. [ Links ]

Laudan, Larry (1987). La dynamique de la science. Liège, Bruxelles: Mardaga. [ Links ]

Lavoie, Marc (1992). Foundations of post Keynesian economic analysis. Aldershot: Edward Elgar. [ Links ]

Lindbeck, Assar & Snower, Dennis (1989). The insider-outsider theory of employment and unemployment. Cambridge: MIT Press. [ Links ]

Machlup, Fritz (1966). ''Operationalism and pure theory in economics''. In Krupp, Sherman (Ed.), The structure of economic science: essays on methodology (p. 53-67). Englewoods Cliffs: Prentice-Hall. [ Links ]

Mäki, Uskali (2000). ''Reclaiming relevant realism''. Journal of Economic Methodology, Vol. 7, No. 1, pp. 109-125. [ Links ]

Mankiw, Gregory & Romer, David (1991). New Keynesian economics. Cambridge: MIT Press. [ Links ]

Margenau, Henri (1966). ''What is a theory?''. In Krupp, Sherman (Ed.), The structure of economic science: essays on methodology (p. 25-38). Englewoods Cliffs: Prentice-Hall. [ Links ]

Mill, John (2003). Sur la définition de l'économie politique; et sur la méthode d'investigation qui lui est propre. Paris: Michel Houdiard. [ Links ]

Parguez, Alain (1984). ''La dynamique de la monnaie. Économies et Sociétés'', Monnaie et production, Vol. 18, No. 4, pp. 83-118. [ Links ]

Parguez, Alain, & Seccareccia, Mario (2000). The credit theory of money: the monetary circuit approach In Smithin, John (Ed.), What is money? (p. 101-123). London, New York: Routledge. [ Links ]

Polanyi, Karl; Arensberg, Conrad & Pearson, Harry (1957). Trade and market in the early empires: economies in history and theory. Glencoe: Free Press. [ Links ]

Rossi, Sergio (2007). Money and payments in theory and practice. London, New Yok: Routledge. [ Links ]

Rubinstein, Ariel (2001). ''A theorist's view of experiments''. European Economic Review, Vol. 45, No. 4-6, pp. 615-628. [ Links ]

Ruffini, Pierre-Bruno (1996). Les théories monétaires. Paris: Seuil. [ Links ]

Samuelson, Paul (1961). Foundations of economic analysis. Cambridge: Harvard University Press. [ Links ]

Schmidt, Christian (2010). Neuroéconomie: comment les neurosciences transforment l'analyse économique. Paris: Odile Jacob. [ Links ]

Schmitt, Bernard (1996). ''A new paradigm for the determination of money prices''. In Deleplace, Ghislain & Nell, Edward (Eds.), Money in motion: the post Keynesian and circulation approaches (p. 104-138). London: Macmillan. [ Links ]

Schumpeter, Joseph (1983). Histoire de l'analyse économique. Paris: Gallimard. [ Links ]

Shafer, Wayne & Sonnenschein, Hugo (1982). ''Market demand and excess demand functions''. In Arrow, Kenneth & Intriligator, Michael (Eds.), Handbook of mathematical economics (Vol. 2, p. 671-693). Amsterdam: North-Holland. [ Links ]

Shapiro, Carl & Stiglitz, Joseph (1984). ''Equilibrium unemployment as a worker discipline device'', American Economic Review, Vol. 74, No. 3, pp. 433–444. [ Links ]

Simon, Herbert (1978). ''Rationality as Process and as Product of Thought''. American Economic Review, Vol. 68, No. 2, pp 1-16. [ Links ]

Smith, Adam (1995). Enquête sur la nature et les causes de la richesse des nations. Paris: Presses Universitaires de France. [ Links ]

Smithin, John (2000). ''What is money? Introduction''. In Smithin, John (Ed.), What is money? (p. 1-15). London, New York: Routledge. [ Links ]

Stellian, Remmi (2010). ''Home equity extraction, growth, and the subprime crisis within the theory of the monetary circuit'', European Journal of Economic and Social Systems, Vol. 23, No. 1, pp. 45-62. [ Links ]

Stiglitz, Joseph & Weiss, Andrew (1981). ''Credit rationing in markets with imperfect information'', American Economic Review, Vol. 71, No. 3, pp. 393-410. [ Links ]

Taouil, Rédouane (1997). ''Approche monétaire et rapport salarial'', Cahiers d'Économie Politique, No. 29, pp. 71-80. [ Links ]

Taouil, Rédouane (2001). Leçons de macroéconomie. Grenoble: Presses Universitaires de Grenoble. [ Links ]

Théret, Bruno (2007). La monnaie au prisme de ses crises d'hier et d'aujourd'hui. In Théret, Bruno (Ed.), La monnaie dévoilée par ses crises (Vol. Crises monétaires d'hier et d'aujourd'hui (1)). Paris: Éditions de l'École des hautes études en sciences sociales. [ Links ]

Tricou, Fabrice (2010). Les constituants monétaires du capitalisme. Présenté à Colloque '' L'analyse monétaire de l'économie: Autour de Marchands, salariat et capitalistes '' (avril), Université de Grenoble. [ Links ]

Walliser, Bernard (1995). L' économie est une science idéale et générique. In A. d' Autume & J. Cartelier (Éd.), L'économie devient-elle une science dure? Paris: Economica. [ Links ]

Walliser, Bernard & Prou, Charles (1989). La Science économique. Paris: Seuil. [ Links ]

Walras, Léon (1988). Éléments d'économie politique pure ou théorie de la richesse sociale. OEuvres économiques complètes, Auguste et Léon Walras. Paris: Economica. [ Links ]

NOTAS

1 La nueva economía keynesiana (por ejemplo, Stiglitz y Weiss, 1981; Shapiro y Stiglitz, 1984, Lindbeck y Snower, 1989; Mankiw y Romer, 1991) no puede ser excluida, a pesar de su nombre. Los trabajos de esta corriente se derivan del equilibrio general walrasiano, en la medida en que proponen relajar ciertas hipótesis de esta teoria, tales como la información completa y la flexibilidad de precios y salarios (Taouil, 2001). Por su parte, Keynes propone una teoría radicalmente diferente sobre la cual tendré la oportunidad de regresar después.

2 A lo largo de todo el artículo utilizaremos el término ''moneda''. Moneda es un sinónimo de dinero en el lenguaje corriente. Sin embargo, preferimos utilizar ''moneda'' ya que es el término teórico manejado generalmente en economía. Hacemos entonces hincapié en el hecho de que el lector no debe confundir el término ''moneda'' con el término ''monedas'' (que hace referencia a una pieza de metal acuñada). Como será explicado posteriormente, las monedas son simplemente una de las muchas dimensiónes de la moneda.

3 No es por azar que Debreu (1959) comienza por definir todo bien ''por sus propiedades, lugar y fecha de disponibilidad'' (p. 28), antes de formular como primera hipótesis ''la existencia de un número finito l de bienes distintos, identificados por un índice h que va de 1 a l ''(p. 32), para luego definir una oferta o una demanda como ''una especificación para cada bien de la cantidad que un agente hará dispone en el mercado o la cantidad que le harán disponible a él''(p. 32, nuestra traducción).

4 ''Han sido designadas económicas las relaciones sociales que se presentan bajo forma cuantitativa [...]. Que la reflexión económica esté centrada en el estudio de magnitudes es sin duda una característica esencial de nuestra disciplina, cuyos conceptos constitutivos son ellos mismos construidos como magnitudes: valor, precio, tasa de beneficio, tasa de interés [...]''(Cartelier, 1985, p. 66).

5 Sin embargo, aunque esta justificación parece estar bien fundada, sigue siendo cuestionable. En el equilibrio general walrasiano, un bien es designado (arbitrariamente) para que sus cantidades puedan expresar el precio de todos los otros bienes. Este bien es designado como numerario, el cual permite reducir el número de precios a (n-1). Para un estudio detallado sobre el numerario, cf. Fradin (1976).

6 Además, concebir de esta forma la naturaleza y el papel de la moneda ha sido sistemáticamente un fracaso en el plan lógico. Ver Deleplace (2007). Estas dificultades ponen en duda la posibilidad de concebir la moneda como un simple intermediario de los intercambios. En consecuencia, como esta concepción es necesaria para llevar a cabo un análisis real, este último es cuestionable también. En este contexto, existe una razón suplementaria para no utilizar el análisis real y entonces utilizar un análisis monetario.

7 Históricamente, aunque la unidad monetaria ha sido definida por el peso del oro, esto es solo una regla de convertibilidad entre los medios metálicos de pago y el oro. Esto no le quita nada a la naturaleza puramente abstracta de la unidad monetaria. Por otra parte, aunque la unidad monetaria haya podido ser el caballo (o el esclavo) en las economías '' primitivas '', no se trata de un caballo en particular. En su calidad de unidad monetaria, el caballo ha sido completamente disociado de sus características específicas. De esta manera, el caballo no es concebido como tal, sino simplemente como una palabra, la cual sirve como unidad puramente nominal (Polanyi, 1957 [2008]). Véase también Ingham (2000).

8 Un objeto ''demonimado en unidades monetarias'' hace referencia a un objeto sobre el cual se inscribe montos expresados en unidades monetarias.

9 Así, la moneda no es en sí misma una reserva de valor, aunque los medios de pago pueden ser conservados y así tener un uso derivado bajo la forma de reserva de valor, al lado de otros activos. Cf. Davidson (1996), Graziani (1996), Aglietta y Cartelier (1998), Aglietta y Orléan (2002) y Théret (2007).

10 Un estudio interesante sobre el mercado laboral en este enfoque monetario puede encontrarse en Julien (2003).

11 Los hogares que se benefician de pagos (en forma de salarios), en el contexto de la cantidad de trabajo asociado a las técnicas de producción, efectúan igualmente sus pagos según sus preferencias con respecto a los bienes.

12 La nueva economía keynesiana considera igualmente que el crédito puede tener una influencia similar. Si las ''imperfecciones'' –las asimetrías de información u otras imperfecciones– afectan el mercado de crédito, entonces el crédito mismo es racionado, influenciando en última instancia la inversión, dada la falta de financiación (Stiglitz y Weiss, 1981). No obstante, esta es solo una influencia de corto plazo, dejando el lugar a los ''fundamentales'' del análisis real, es decir: las preferencias, las dotaciones y las técnicas de producción en el mediano y largo plazo. Además, esta influencia de corto plazo no debería tener lugar porque se deriva de las ''imperfecciones''.

13 A diferencia de Barrère (1985a, p. 17), el análisis monetario no consiste en una ''posición dual'' según la cual ''la economía tiene dos tipos de fenómenos, reales y monetarios. Existen bienes y existe la moneda, siendo los dos igualmente importantes''. El análisis monetario no consiste tampoco en ''un avance hacia la consolidación de las relaciones de sintesís entre lo real y lo monetario'' (Barrère, 1985b, p. 8). El recurso a lo real no es en sí mismo necesario.