Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.78 Medellín Jan./June 2013

ARTÍCULOS

Ciclos de negocios en Colombia: 1975-2011

Business cycles in Colombia, 1975-2011

Cycles d'affaires en Colombie, 1975-2011

Viviana Alfonso*, Luis Eduardo Arango**, Fernando Arias***, Guillermo Cangrejo**** y José David Pulido*

* Estudiante de Maestría, Paris School of Economics. Dirección electrónica: vivia.alfonso@gmail.com.

** Investigador principal, Unidad de Investigaciones Económicas, Banco de la República. Dirección postal: Carrera 7 # 14-78. Bogotá. Colombia. Dirección electrónica: larangth@banrep.gov.co.

*** Profesional del Departamento Técnico y de Información Económica, Banco de la República. Dirección electrónica: fariasro@banrep.gov.co.

**** Estudiante de maestría en finanzas, Universidad del Rosario. Dirección electrónica: guillocangrejo@hotmail.com.

***** Estudiante de doctorado en economía, British Columbia University. Dirección electrónica: josepul1@hotmail.com.

Las opiniones expresadas en este documento son responsabilidad exclusiva de los autores y no comprometen ni al Banco de la República ni a su Junta Directiva. Los errores del documento son también su responsabilidad exclusiva. Agradecemos los comentarios de Adolfo Cobo y la colaboración de Iván Lozada y Sebastián Bedoya.

Introducción, -I. Aspectos preliminares. -II. Hacia una cronología para Colombia. -III. Caracterización del ciclo de negocios. -IV. Conclusiones –Referencias. –Anexo.

Primera versión recibida el 12 de febrero de 2013; versión final aceptada el 2 de mayo de 2013

RESUMEN

Se propone una cronología para los ciclos de negocios de Colombia en la concepción clásica del NBER; esto es, determinando las fechas de picos y valles en la actividad económica sin separar las series utilizadas en sus componentes transitorio y permanente. La cronología estimada sugiere que los cuatro ciclos completos que se han presentado entre 1975 y 2011 son asimétricos y tienen una duración aproximada de 6,8 años. Las expansiones duran en promedio 5,4 años mientras que las contracciones tardan 1,3 años. Los resultados se derivan de la utilización del índice de difusión acumulado con 41 series.

Palabras clave: ciclos de negocios, cronología, difusión, fases, expansión, recesión, valle, pico.

Clasificación JEL: E23, E32.

ABSTRACT

We propose a chronology for business cycles in Colombia following the NBER classic notion; that is, dates of peaks and troughs of economic activity are estimated without decomposing the series used in their transitory and permanent components. The estimated chronology suggests that the four complete cycles that occurred between 1975 and 2011 are asymmetric and have an approximate duration of 6.8 years. Expansions lasted, on average, 5.4 years while contractions took about 1.3 years. These results are derived from the application of the cumulative diffusion index to 41 series.

Keywords: business cycles, chronology, diffusion, phases, expansion, recession, trough, peek.

JEL classification: E23, E32.

RÉSUMÉ

Nous proposons une chronologie pour les cycles d'affaires en Colombie dans la tradition classique de la NBER. Nous avons ainsi déterminé les dates pointes et les dates creuses dans l'activité économique, sans établir une séparation dans les composantes transitoires et permanentes des series utilisées. La chronologie estimée suggère que les quatre cycles économiques complets qui ont eu lieuentre 1975 et 2011, sont asymétriques et ils ont une durée de 6,8 ans. Les expansions économiques ont une durée moyenne de 5,4 années, tandis que les contractions économiques ont une durée de 1,3 année. Les résultats découlant de l'utilisation de l'indice de diffusion accumulé à 41 séries.

Mots clés: cycles économiques, chronologie, diffusion, phases, expansion, récession, creuses, pointes.

JEL Classification: E23, E32.

Introducción

Los ciclos de negocios son una característica fundamental de la actividad económica. En general, constituyen una sucesión de fases de expansión y recesión de distinta intensidad. Una expansión se caracteriza por un mayor dinamismo de la economía cuyo punto culminante se denomina pico. Una recesión identifica una fase de desaceleración acompañada de una caída de la actividad económica que se extiende a todos los sectores y tiene como punto final un valle. Ambos, picos y valles, son denominados a su vez puntos de quiebre.

El estudio de los ciclos de negocios de un país reviste gran importancia para economistas, diseñadores y ejecutores de política, no sólo por la información que contienen para formular y validar teorías sobre sus causas y consecuencias, sino también para la identificación de las propiedades generales de cada fase y las medidas de política que podrían adoptarse para estabilizar la economía. Inclusive, un mayor conocimiento sobre la fase por la que atraviesa la economía permite que los agentes ajusten sus decisiones de gasto-ahorro de manera óptima a lo largo del ciclo económico.

En el análisis de los ciclos de negocios resulta fundamental la estimación de su cronología, es decir, la sucesión de fechas de inicio y finalización de cada fase del ciclo económico. Una cronología ampliamente aceptada constituye un referente obligatorio a la hora de evaluar políticas económicas, examinar el comportamiento de los agentes en las fases del ciclo y determinar el poder predictivo de las herramientas técnicas que anticipan los puntos de quiebre, conocidas como ''indicadores líderes'' (para el caso colombiano véase por ejemplo Kamil, Pulido y Torres, 2010). Al respecto, Klein (2001) resalta la importancia de una cronología como marco de referencia para el seguimiento de distintas variables económicas (como la ocupación, la tasa de desempleo, el consumo de los hogares, el ingreso disponible, entre otras), puesto que si los niveles de estas se acercan a los alcanzados en recesiones previas, se pueden aplicar, más oportunamente, medidas de política para mitigar el impacto1.

Una cronología del ciclo económico se puede estimar mediante distintas metodologías. Una vez obtenida, se pueden caracterizar las fases del ciclo en términos de su profundidad y generalización (o difusión). Esto posibilita la comparación de las recesiones o expansiones actuales con episodios previos, lo que proporciona una importante herramienta para la toma de decisiones de política económica (Moore ,1980).

Este preámbulo permite señalar los dos objetivos del presente artículo. El primero es proponer una cronología para las fluctuaciones económicas en Colombia durante los últimos 36 años (1975-2011)2 de manera que se pueda contar con una referencia reciente para estudiar el comportamiento de la economía colombiana a lo largo del ciclo económico. De igual forma, busca caracterizar las fases del ciclo de negocios colombiano en términos de su difusión. El segundo objetivo consiste en sentar las bases para que esta práctica se siga efectuando de manera sistemática en el país [ver Escobar (2005, pág. 87)].

En Colombia se han estimado antes varias cronologías en el mismo sentido de la que estamos estimando en este documento, en la que no se hace una descomposición explícita de las series en sus componentes transitorio y permanente. Tales son los casos de Melo, French y Langebaek (1988), quienes utilizaron un índice de difusión acumulado para determinar el ciclo de referencia; y el caso de Arango, Arias, Flórez y Jalil (2008) quienes emplearon el algoritmo Bry-Boschan en el índice de producción industrial. Sin embargo, el conjunto de información utilizado y la forma de tratar a cada una de las variables del conjunto de información disponible, hace de nuestro trabajo algo diferente y de mayor robustez.

También se han estimado otras cronologías en las cuales la caracterización de las fluctuaciones económicas presupone la separación de las series macroeconómicas en sus componentes permanente y transitorio, como en Suescún (1997), Arango (1998), Hamann y Riascos (1998), Posada (1999), Avella y Ferguson (2004), Arango y Melo (2006), entre otros. Las cronologías resultantes están sujetas a las críticas inherentes a las separaciones de los componentes tendencial y de corto plazo (Harding y Pagan, 2002).

Este artículo se compone de cuatro secciones además de esta introducción. En la primera se hace una exposición de los conceptos más relevantes asociados al estudio del ciclo. La segunda sección adapta algunas de estas metodologías para el caso colombiano y postula una cronología del ciclo de negocios de Colombia. La tercera sección presenta las características más sobresalientes de las fases del ciclo económico en el país, analiza el desempeño de algunas variables macroeconómicas durante los dos últimos ciclos encontrados y propone algunas variables de referencia para aproximarse de manera rápida a la cronología formulada. Por último, en la cuarta sección, se hacen unas sugerencias para continuar con la tarea de estudiar el ciclo de negocios en Colombia.

I. Aspectos preliminares

El estudio de los ciclos de negocios ha sido de especial interés desde comienzos del siglo XX. Mitchell (1913, 1927), Kuznets (1926), Frisch (1933), Mills (1936), Slutsky (1937), Schumpeter (1939) y Burns y Mitchell (1946), fueron los primeros en analizar los ciclos de negocios en varias de sus dimensiones. No obstante, el trabajo de Burns y Mitchell, Measuring Business Cycles, desarrollado en el National Bureau of Economic Research(NBER en adelante) ha sido, quizás, el más reconocido. Su definición de ciclos de negocios es ampliamente conocida:

Los ciclos de negocios son un tipo de fluctuación que se encuentra en la actividad económica agregada de las economías que organizan su trabajo principalmente mediante empresas. Un ciclo consta de expansiones que ocurren aproximadamente al mismo tiempo en muchas actividades económicas, seguidas de recesiones igualmente generales, contracciones y recuperaciones que se mezclan con la fase de expansión del siguiente ciclo; esta secuencia de cambios es recurrente pero no periódica; en duración, los ciclos de los negocios varían de más de un año a diez o doce (...) (Burns y Mitchell, 1946, p. 3).

Es importante diferenciar los ciclos de negocios de los ciclos de crecimiento y aceleración. Los primeros se calculan sobre las series en niveles o logaritmos naturales. Los ciclos de crecimiento, en cambio, son desviaciones porcentuales de las series con respecto a sus tendencias de promedio móvil (Mintz, 1969, pág. 12). Estos ciclos son más cortos, más frecuentes, más regulares y más simétricos que los de negocios. Para identificarlos, suele extraerse la tendencia (o componente permanente) de la serie mediante algún mecanismo teórico o empírico. King, Plosser y Rebelo (1988), utilizan, por ejemplo, una función de producción teórica para extraer dicho componente.

Entre los mecanismos empíricos se encuentran los filtros Hodrick-Prescott (1980), Band-Passde Baxter y King (1995), y Phase Average Trend (PAT) de Boschan y Ebanks (1978)3; sin embargo, su utilización ha sido objeto de controversias debido a la sensibilidad de la descomposición a la incorporación de nueva información, de la posible introducción de fluctuaciones espurias o la eliminación de información adicional útil; también han sido criticadas por la forma compleja y relativamente arbitraria con que son fijados los parámetros, entre otras. Al respecto Harding y Pagan (2002) aseguran que remover la tendencia de una serie elimina una de las mayores fuerzas que conducen el ciclo y, por lo tanto, esta práctica debe evitarse (véase también King y Rebelo, 1993; Arango y Castillo, 1998).

Los ciclos de aceleración, también propuestos por Mintz (1969, p. 15), son aumentos o disminuciones en las tasas de crecimiento de la actividad económica. A diferencia de los puntos de quiebre en los ciclos de negocios, los picos y valles en las tasas de crecimiento no sirven para delimitar fases de un ciclo. En lugar de esto, los picos delimitan el final de un período de crecimiento económico relativamente alto, y los valles el fin de un período de crecimiento relativamente bajo. Estos ciclos, que constituyen una secuencia de fases de aceleración y desaceleración, resultan útiles para el análisis de corto plazo debido a su alta frecuencia aun cuando, por su alta volatilidad, son más difíciles de detectar en tiempo real (Darné y Ferrara, 2002).

A nivel internacional, la primera cronología fue publicada en 1938 para Estados Unidos por el NBER. Desde entonces este organismo continuó estimándola de manera sistemática hasta 1978 cuando se creó el Business Cycle Dating Committeecon el objetivo de producirla y divulgarla al público de manera formal. Pero, en Estados Unidos, además del NBERotros organismos han monitoreado y analizado los ciclos de negocios. Por ejemplo, The Census Bureaupublicó por primera vez, en 1961, el documento Business Cycle Developments4, un reporte de periodicidad mensual que tenía como propósito divulgar el vínculo de varios indicadores de actividad económica con el ciclo. En 1972, el Bureau of Economic Analysis se encargó de la elaboración de dicho reporte, incluyendo el cálculo de tres indicadores compuestos a partir de distintos grupos de series (líderes, coincidentes y rezagadas5) que describían de manera sintética el estado de la actividad económica. Desde 1995 hasta el presente, la misión de producir y publicar formalmente dichos indicadores sintéticos del ciclo económico fue transferida a The Conference Board.

En la actualidad, además de Estados Unidos, otros países cuentan con estimaciones de la cronología de sus ciclos de negocios. Tal es el caso del Euro Area Business Cycle Dating Committee como una dependencia del Center for Economic Policy Research (CEPRen adelante) creado en el año 2002 con el objetivo de establecer una cronología de las expansiones y recesiones de los once miembros iniciales de la zona Euro y Grecia entre 1970 y 1998 y para la totalidad del área desde 1999. A la fecha, este Comité ha realizado tres anuncios formales sobre la situación del ciclo económico europeo. En Brasil, se estableció el Cômite de Datação de Ciclos Econômicos6 (CODACE en adelante) y su primer anuncio, en 2009, dio cuenta de los períodos de expansión y recesión de la economía brasilera desde 1980.

II. Hacia una cronología para Colombia

En este apartado se estiman varias cronologías del ciclo de negocios colombiano siguiendo tres metodologías basadas en procedimientos no paramétricos que son utilizadas para proponer las fechas de las fases de expansión y recesión en Colombia. Dichas metodologías son: el criterio del CEPR, el algoritmo Bry-Boschan (1971) y el índice de difusión acumulado. Para esta última, se parte de la base de datos de 149 series de actividad económica colombiana empleada por Kamil, Pulido y Torres (2010) la cual, grosso modo, contiene series de desempeño sectorial (industria, comercio, construcción, agricultura, financiero y servicios), fiscal, del mercado de trabajo, del sector externo, de precios, monetarias y las provenientes de encuestas de opinión empresarial y de consumidores, entre otras7.

A. Cronología basada en la metodología del CEPR

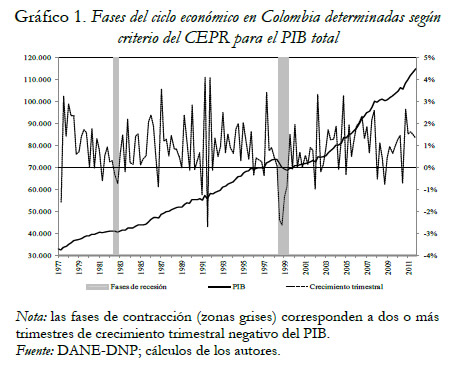

Para el CEPR, una fase de recesión corresponde a un crecimiento trimestral negativo durante, al menos, dos trimestres consecutivos. Siguiendo este criterio, se estimó la cronología trimestral para el caso colombiano utilizando el PIB trimestral desestacionalizado desde marzo de 1977 hasta diciembre de 2011 (ver Gráfico 1, panel izquierdo).

Con la metodología del CEPR, se registra un único ciclo completo cuya duración es de 63 trimestres (15,8 años) de pico a pico o 68 trimestres (17 años) de valle a valle. La fase de expansión del primero dura 61 trimestres (15,3 años) y la de contracción cuatro trimestres (un año). Sin embargo, estos resultados parecen poco sustentables, tanto por la duración de los ciclos como por los períodos de contracción derivados del análisis de coyuntura de la economía colombiana realizados desde mediados de los años setenta8.

B. Cronología basada en el algoritmo Bry-Boschan para la producción industrial

El algoritmo Bry-Boschan (1971) tiene como propósito determinar las fechas de los puntos de quiebre de una serie mediante la localización de sus máximos y mínimos locales. Para ello, en primer lugar, corrige los valores extremos de la serie9 y la suaviza mediante la aplicación de promedios móviles de diferente orden. Posteriormente, ubica los puntos más altos (bajos) de la serie, teniendo como referencia los cinco meses anteriores y posteriores de cada uno de los meses analizados, de forma que establece la duración mínima de cada fase del ciclo en seis meses. Por último, restringe la duración mínima de un ciclo completo a 15 meses (eliminando los picos y valles de los ciclos más cortos) con lo que impone una alternación de los puntos de quiebre seleccionando sólo los picos más altos y los valles más bajos (véase Bry y Boschan, 1971) 10.

Esta metodología, que en su momento capturó 90% de los puntos de quiebre identificados por el NBER para Estados Unidos, cumple también con los tres requerimientos que, según Harding y Pagan (2002, pág. 368), debe satisfacer un algoritmo que busque detectar un ciclo de negocios. Estos son: i) determinar un conjunto potencial de puntos de quiebre, ii) asegurar alternancia entre picos y valles, y iii) establecer un conjunto de reglas que recombinen los puntos de quiebre establecidos después de los pasos i) y ii) para satisfacer criterios predeterminados respecto a la duración y amplitud de las fases y los ciclos completos.

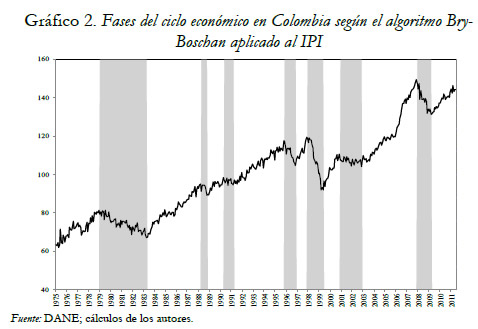

En Colombia, Arango et al. (2008) aplicaron la metodología Bry-Boschan a la serie del Índice de Producción Industrial (IPI) con trilla de café entre enero de 1980 y marzo de 2007 con el propósito de generar una cronología. En este trabajo actualizamos dicho cálculo incorporando información desde enero de 1975 hasta junio de 2011 y empleando la serie sin trilla11. La cronología obtenida se presenta en el Tabla 1 y el Gráfico 2, dónde las zonas grises representan períodos de contracción. En particular, se encuentra que:

- Entre 1975 y 2011 se han presentado seis ciclos de negocios completos medidos de pico a pico, dos más que en los resultados previos de Arango et al. (2008) debido a que el período de análisis es más prolongado.

- Los ciclos completos (de pico a pico) duran en promedio de 57,8 meses, es decir 4,8 años. Las expansiones tardan en promedio 37 meses (3,1 años), mientras que las contracciones 20,1 meses (1,7 años), lo cual pone de manifiesto la asimetría del ciclo de negocios colombiano.

- Los ciclos completos (de pico a pico) más largos se presentaron entre finales de los años 70 y finales de los 80 y entre los años 2000 y 2007, con duraciones promedio de 97,5 meses.

- La contracción más aguda del IPI ocurrió entre noviembre de 1997 y mayo de 1999 con un decrecimiento total de 22,9%, y su expansión más importante entre noviembre de 2002 y noviembre de 2007, con un crecimiento total de 43,7%. Es decir, la caída promedio fue de 1,3% por mes mientras que el auge se produjo a una tasa promedio mensual de 0,7%.

La principal limitación de esta cronología es el uso de un sólo indicador (el IPI en nuestro caso) – referido a un único sector – para estimar los ciclos de negocios de la actividad económica agregada. Aunque la producción industrial ha sido utilizada para estimar las fases del ciclo de la economía en su conjunto, debe reconocerse que su peso en el PIB total es cada vez más reducido a la vez que el sector terciario gana más participación. Así mismo, el IPI puede estar sujeto a: i) distorsiones asociadas con choques particulares (relativamente exclusivos) al sector industrial (v.g. ceses de actividad), y ii) revisiones relativamente importantes. Por estas razones, es recomendable el uso de metodologías que tengan en cuenta un número mayor de variables sectoriales, como la que se presenta a continuación.

C. Cronología basada en índices de difusión.

Además de la alternación de expansiones y recesiones altamente sincronizadas en la mayoría de actividades económicas que caracterizan al ciclo de negocios, a lo largo de éste existen períodos en los que coinciden contracciones de algunas series cuando una expansión es dominante y viceversa (Burns, 1961). Sin embargo, los puntos de quiebre de todas las variables no se distribuyen aleatoriamente en el tiempo, sino que tienden a concentrarse alrededor de un período o momento determinado.

La sustitución del movimiento dominante en las series por su opuesto toma lugar gradualmente. Por ejemplo, cuando una contracción apenas comienza, las series que muestran un comportamiento decreciente son apenas algo más que la mayoría, y a medida que el tiempo va transcurriendo y la contracción se va afirmando, las series en declive comienzan a constituirse en mayoría. Luego de que el movimiento cíclico se ha transmitido a una proporción importante de las variables, la situación empieza a revertirse, disminuyendo la proporción de series que se contraen hasta que se iguala a la proporción de las que se están expandiendo, lo que marca el fin de la recesión.

Por ende, una aproximación al ciclo de negocios puede lograrse a partir de un consenso de los ciclos específicos de las principales variables económicas. Para ello, se construye un índice de difusión que muestra qué tan generalizada es la expansión o la contracción de la actividad económica, calculando la diferencia entre la proporción de variables que se expanden y las que se contraen en cada momento del tiempo, es decir:

Siendo el índice de difusión en el mes t, Et el porcentaje de series con crecimiento positivo y Ct el porcentaje de series con crecimiento negativo en el mes t.

Según este índice una economía estará en expansión cuando la mayoría de las series exhibe crecimientos positivos, es decir, cuando el índice de difusión es mayor que cero (Et >Ct). De forma análoga, una economía estará en recesión cuando más de la mitad de las series presenta crecimientos negativos; esto es, cuando el índice de difusión es menor que cero (Et < Ct). Los puntos de quiebre se encuentran en los meses en los que el índice toma el valor de cero y se clasifican en picos y valles de acuerdo con el valor que tome el índice en los meses anteriores y posteriores: cuando en los meses anteriores es positivo y en los posteriores negativo se trata de un pico y cuando en los meses anteriores es negativo y en los posteriores positivo, se trata de un valle.

Para obtener un indicador del ciclo que represente los movimientos de la actividad económica agregada a partir del índice de difusión, debe construirse un nuevo índice que acumule los valores del índice original en cada momento del tiempo, de forma que los máximos y mínimos locales del acumulado coincidan con los ceros del índice de difusión original, esto es, con los puntos de quiebre del ciclo de negocios12. Por lo tanto, el ciclo de negocios se puede representar mediante un índice de difusión acumulado que corresponde a:

Así las cosas, para estimar una cronología del ciclo de negocios a partir de índices de difusión se deben seguir los siguientes pasos:

i) Encontrar los períodos de expansión y contracción de las principales variables coincidentes de la actividad económica agregada.

ii) Calcular el índice de difusión de la economía a partir de las series consideradas.

iii) Hallar el índice de difusión acumulado sumando período a período el índice obtenido en el paso anterior.

iv) Asociar bien sean los ceros del índice de difusiónoriginal o los máximos y mínimos locales del índicede difusión acumulado con los puntos de quiebre del ciclo de negocios.

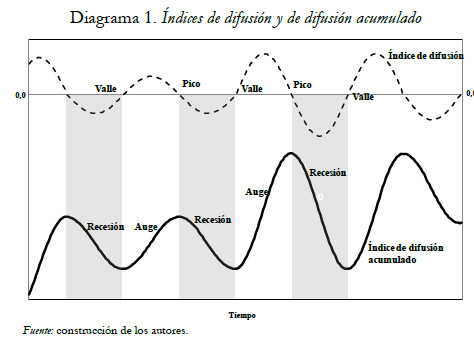

En el Diagrama 1, se presenta un índice de difusión hipotético y su correspondiente índice de difusiónacumulado. Como se observa, siempre que el índice de difusión tome el valor de cero, se presentará un punto de quiebre en el ciclo económico (representado por el índice de difusión acumulado), que se clasificará como pico o valle dependiendo del valor que haya tomado el índice de difusión en los meses previos y posteriores. Por ejemplo, las franjas grises muestran que la fecha de pico corresponde al mes en que el índice de difusión tomó el valor de cero luego de tomar valores positivos; y la de valle al mes en que el índice tomó el valor del cero luego de registrar valores negativos.

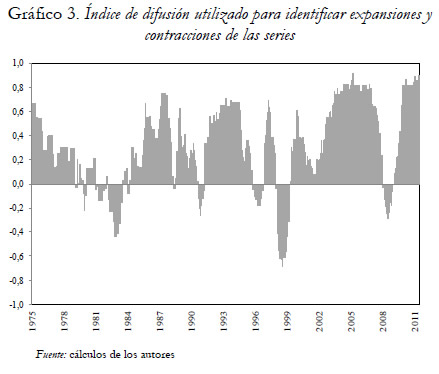

En el presente documento se construyeron distintos índices de difusión variando los métodos utilizados para caracterizar la fase en la que se encontraba cada variable13. Para su construcción, se consideraron 41 series de la base de datos de Kamil, Pulido y Torres (2010)14, que, a juicio de los autores, tenían la mayor capacidad para representar la actividad económica agregada en forma coincidente. Las variables se incorporan en el cálculo, ponderadas por la importancia relativa de su concordancia con respecto a un índice de difusión sin ponderar15.

Se utilizaron cinco métodos diferentes para obtener los períodos de expansión y contracción de cada variable [ver Alfonso et al. (2012)], pero al final fue seleccionado el índice basado en la metodología Bry-Boschan (ver Gráfico 3). Este sugiere, por ejemplo, que en marzo de 2005, la diferencia entre las series que estaban en la fase expansión y las que estaban en la de contracción era 91 puntos porcentuales (pp); es decir, casi todas se estaban expandiendo. En agosto de 1998, la diferencia entre las variables que estaban en expansión y las que estaban en contracción fue -68,5 pp. Más recientemente, en junio de 2011, la diferencia entre el porcentaje de variables en expansión y contracción fue de 89,4 pp.

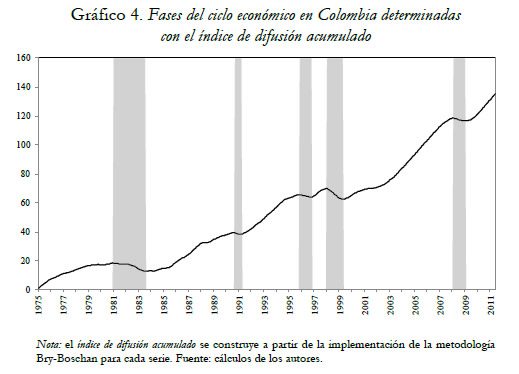

Según el índice de difusión acumulado basado en lametodología Bry-Boschan (Gráfico 4 y Tabla 2):

- Entre 1975 y 2011 se han presentado cuatro ciclos de negocios completos (dos menos que los obtenidos mediante el algoritmo Bry-Boschan aplicado al IPI).

- Los ciclos completos duran en promedio 81 meses, es decir 6,8 años aproximadamente. Son asimétricos: las expansiones tardan, en promedio, 65 meses (5,4 años), mientras que las contracciones tardan 16 meses (1,3 años).

- El ciclo completo más largo (medido de pico a pico) se presentó entre diciembre de 1997 y enero de 2008 y el más corto, entre octubre de 1995 y diciembre de 199716.

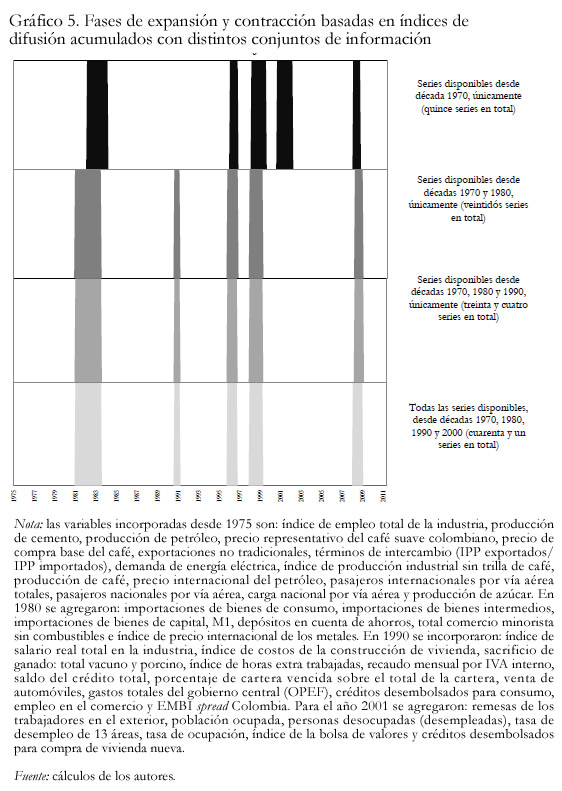

La cronología del ciclo económico estimada de la forma descrita puede ser sensible al conjunto de información empleado para generar los índices de difusión. Los resultados del Gráfico 4 y la tabla 2 incorporan distintos conjuntos de información: el índice se empieza a construir con las series disponibles desde 1975 y conforme está disponible una nueva variable, ésta se va incorporando y ponderando en el cálculo del índice de manera que el conjunto de información se va ampliando con el tiempo.

Para determinar el grado de sensibilidad de la cronología propuesta al conjunto de información utilizado, en el Gráfico 5 se muestran cuatro cronologías correspondientes a sendos índices de difusión acumulados: la primera, generada únicamente con las series disponibles en la década de 1970 (la mayoría de las cuales corresponde al sector industrial); la segunda construida con las series anteriores sumadas a las variables cuyos registros comienzan en la década de 1980; la tercera cronología contiene todas las variables anteriores y aquellas cuyas estadísticas están disponibles desde la década de 1990; y, finalmente, la cuarta fue elaborada con toda la información disponible. Se observa que, cuando éstos incluyen variables disponibles desde la década de los ochenta, no hay grandes diferencias, pero cuando el conjunto de información se basa en series disponibles desde 1975 (década de 1970), no aparece la fase de recesión de principios de los años 1990 pero sí se registra una fase de contracción adicional entre los años 2000 y 200217.

III. Caracterización del ciclo de negocios en Colombia

A. Selección de la cronología

Dadas las tres cronologías obtenidas se hace necesaria, en primera instancia, la selección de la más adecuada para posteriormente describir y caracterizar un único ciclo económico en Colombia, en términos de la duración y difusión de cada una de las fases encontradas.

Para la elección de la cronología más adecuada del ciclo económico, se deben tener en cuenta algunos criterios. En primer lugar, el método seleccionado para determinar las fechas de ocurrencia de cada fase del ciclo económico debe utilizar la mayor cantidad de información posible sobre la actividad económica agregada para tener en cuenta la heterogeneidad de la dinámica sectorial a lo largo del ciclo. Esto descartaría la utilización de una única serie de actividad en la determinación de la cronología, como lo hace el método de Bry-Boschan aplicado al IPI. En segundo lugar, si bien la utilización del PIB trimestral puede estar desprovista de los problemas de representatividad que conlleva el uso de una sola serie sectorial, el método CEPR aplicado al PIB total marcó la existencia únicamente de un ciclo completo, lo cual es poco plausible para un período que cubre desde 1975 hasta 2011.

Así las cosas, los anteriores elementos apuntan al uso del índice de difusión acumulado como herramienta para caracterizar el ciclo de negocios de Colombia en el periodo estudiado. Es, además, el indicador que mejor reproduce la cronología que trazan los análisis de coyuntura de la época [por ejemplo, ver Anexo 2 de Alfonso et al. (2012)]. Por lo tanto, a partir de dicha cronología, a continuación se hace una breve caracterización del ciclo en términos de las principales propiedades de cada una de las fases señaladas.

B. Propiedades del ciclo

En materia de duración, se observa que durante el período analizado, en Colombia el ciclo completo más corto (medido de pico a pico) fue de 26 meses, y el más largo de 121, cifras que están en línea con las planteadas por Burns y Mitchell (1946) -entre 12 y 120 meses- en su definición de ciclo de negocios. De otro lado, y como era de esperarse, al tratarse de ciclos de negocios, las fases del ciclo colombiano presentan una duración asimétrica, pues las expansiones son más prolongadas que las contracciones; incluso la recesión más larga (31 meses) es más corta que el promedio de las expansiones (65 meses).

El indicador utilizado para construir la cronología permite calcular una medida de la difusión promedio de cada fase del ciclo, entendida ésta como la generalización que alcanza cada movimiento cíclico a lo ancho de la economía. Para el cálculo de la difusión se promedia el porcentaje de series que se encontraban en contracción durante una recesión [Ct en la ecuación (1)], y el porcentaje de las que estaban en expansión durante una recuperación [Et en la ecuación (1)] (Tabla 3). Según este cálculo, la crisis de los años 1997 a 1999 fue la de mayor difusión. La expansión de abril de 1999 a enero de 2008 también resultó ser la más generalizada. La recesión de menor difusión ocurrió entre octubre de 1995 y octubre de 1996, y la expansión menos generalizada se presentó entre octubre de 1996 y diciembre de 1997.

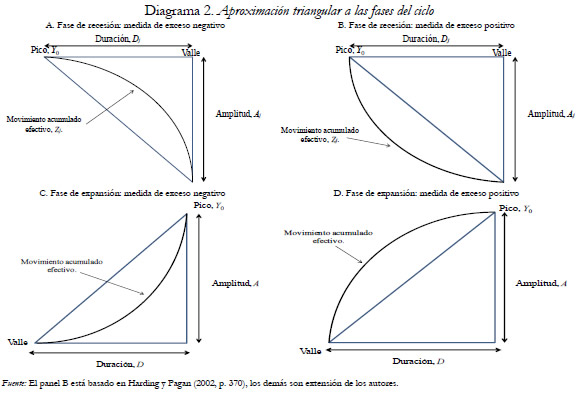

Siguiendo a Harding y Pagan (2002), cada fase del ciclo puede caracterizarse mediante una aproximación triangular. Las bases de los triángulos del Diagrama 2 corresponden a la duración (Dj) en meses de la j-ésima fase y la altura del mismo (Aj) a la amplitud de cada una18. Con estas dos medidas19, se puede estimar el área aproximada de cada fase (Mj) como un indicador de cuán prolongada y acentuada fue una fase de crisis o de auge, esto es:

A partir del índice de difusión acumulado, la amplitud de una expansión se calcula como la diferencia entre el valor que toma el índice en el mes del pico y en el mes del valle y viceversa para el caso de una contracción. Sin embargo, dado que del índice de difusión acumulado solo se pueden extraer los puntos de quiebre del ciclo de negocios, esta medida no permite determinar la magnitud de una caída o una expansión; solamente proporciona el grado de propagación de una expansión o recesión en los distintos indicadores que conforman el índice.

Teniendo en cuenta las limitaciones del cálculo del indicador M a partir del índice de difusión, estesugiere que la recesión más duradera y propagada por la que atravesó la economía colombiana durante el período de estudio fue la que se presentó entre 1980 y 1983, seguida por la de los años 1997-1999 (Tabla 3). En cuanto a las expansiones, la más larga y generalizada fue la del período 1999-2008, seguida de las correspondientes a los períodos 1983-1990 y 1991-1995.

Es posible encontrar que los movimientos acumulados podrían diferir del área exacta de un triángulo como, por ejemplo, cuando la caída de la actividad económica general es no-lineal en una recesión (paneles A y B del Diagrama 2) o la expansión tampoco lo es a lo largo del auge (paneles C y D). Una forma de medir la no-linealidad de las fases del ciclo económico es utilizando el índice de exceso (Xj), el cual corresponde a:

Donde (Zj) es la medida real de los movimientos acumulados efectivos en cada fase del ciclo, la cual se calcula como:

En nuestro caso, (Yi) es el valor del índice de difusión acumulado en el mes y (Yo) el valor del índice de difusiónacumulado en el mes del pico (si se está caracterizando una recesión) o del valle (si se está caracterizando una expansión). El término 0,5Aj corrige el sesgo que se presenta al aproximar el área bajo el índice de difusiónmediante la suma de rectángulos20. Basados en el Diagrama 2, cuando en una recesión el índice de exceso toma un valor positivo, significa que la contracción fue más rápida al comienzo y más lenta al final; por el contrario, cuando toma un valor negativo significa que fue lenta al comienzo y rápida al final. De igual manera para el caso de las expansiones.

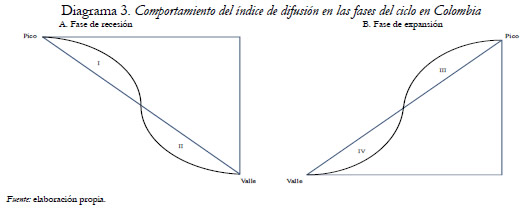

No obstante, para el caso de auges y contracciones en Colombia, más que movimientos tan claros como los del Diagrama 2, se han observado combinaciones de los paneles A y B en las recesiones y de los paneles C y D en las expansiones (Diagrama 3). En las primeras, un exceso positivo significa que el área II es mayor que el área I y un exceso negativo, lo contrario. Tratándose de auges, un signo positivo del índice de exceso significa que el área III es mayor que el área IV. Es decir, el índice de exceso refleja un valor neto de la no-linealidad de las fases. Un exceso cercano a cero indica la existencia de simetría a largo de la misma fase aun cuando haya habido un comportamiento no lineal.

De acuerdo con la caracterización que se ha hecho del ciclo económico en Colombia, se concluye que las recesiones más importantes por las que atravesó el país fueron las de 1980-1983 y 1997-1999. La primera, aunque fue la más prolongada tuvo menor difusión que la segunda. En cuanto a las expansiones, la de mayor duración y amplitud resultó ser la comprendida entre 1999 y 2008, mientras que la más tenue en términos de las mismas propiedades fue la registrada en el año 1996.

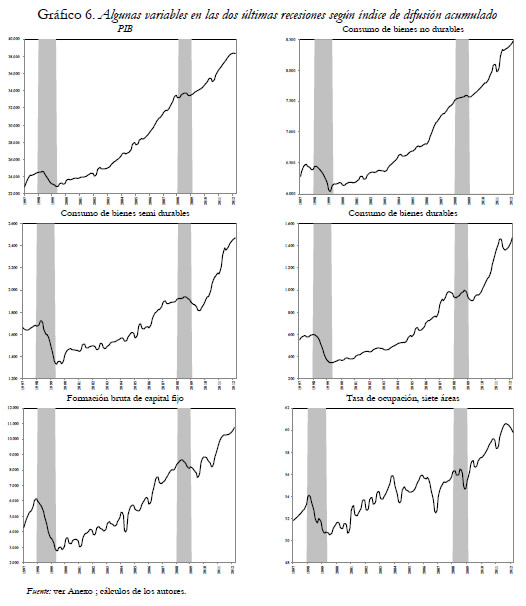

C. Las dos últimas recesiones

En el Gráfico 6 se presentan algunas variables macroeconómicas mensualizadas21 para observar su comportamiento durante las dos últimas recesiones que se registran de acuerdo con el índice de difusión acumulado. Ellas son: el PIB, el consumo de bienes no durables, semidurables y durables, la formación bruta de capital fijo y la tasa de ocupación de siete áreas, ninguna de las cuales fue utilizada en la construcción del índice de difusión acumulado.

Según la información del Gráfico 6, durante las dos fases de recesión más recientes, a excepción del PIB, el consumo de bienes no durables y, en alguna medida, el consumo de bienes durables en la segunda recesión, todas las variables mostraron caídas, las cuales fueron más acentuadas en los casos de la formación bruta de capital fijo y de la tasa de ocupación. Durante la fase de expansión (abril de 1999 a enero de 2008) comprendida entre las recesiones, estas seis variables tuvieron comportamientos al alza. Por lo tanto, no hay evidencia de comportamientos disonantes en las fases de contracción y expansión estimadas a partir del índice de difusión acumulado. Adicionalmente, se manifiesta la mayor severidad de la recesión de 1998 con respecto a la de 2008.

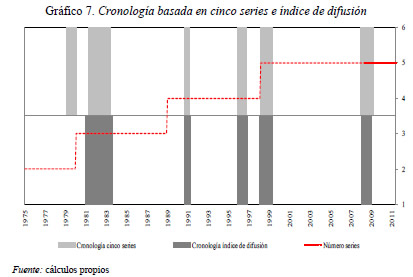

D. Variables referentes de la cronología

La cronología establecida mediante el enfoque del índice de difusión acumulado puede ser aproximada de manera relativamente satisfactoria utilizando únicamente cinco indicadores: el índice de producción industrial sin trilla de café, el índice de ventas del comercio al por menor sin combustibles, la producción de cemento, las importaciones de bienes de consumo y los créditos desembolsados para el consumo, los cuales representan diferentes sectores de la economía y tienen un alto desempeño a lo largo del ciclo de acuerdo con el grado de concordancia (Harding y Pagan, 2002), el cual se define como:

siendo Sjt una variable que toma el valor de 1 si la serie j se encuentra en una fase de expansión en el mes t y cero en otro caso, Srt una variable que toma el valor de 1 si el ciclo correspondiente a la cronología derivada del índice de difusión acumulado (ciclo de referencia) se encuentra en una fase de expansión en el mes t y cero si está en fase de recesión, n es el número de meses y, finalmente, el símbolo # identifica una variable indicadora de las coincidencias de las fases de la serie j con el ciclo de referencia. Sus grados de concordancia son: Índice de Producción Industrial: 0,836; Total Comercio Minorista sin Combustibles: 0,804; producción de cemento: 0,731; importación de bienes de consumo: 0,823; créditos desembolsados para consumo: 0,9.

La cronología resultante de esta selección de series se muestra en el Gráfico 7. La importancia de esta aproximación radica en que estas variables pueden utilizarse para estimar de manera rápida el ciclo de negocios en Colombia, mientras se cuenta con todas las variables utilizadas para estimar la cronología derivada del índice de difusión acumulado.

IV. ¿Qué podría seguir?

En este documento se presenta una cronología del ciclo económico de Colombia invocando la concepción clásica del NBER; es decir, sin descomponer las series más allá de la mera extracción del componente estacional cuando es necesario.

La cronología que proponemos queda para el escrutinio y examen de los economistas. Los principales hallazgos son básicamente los siguientes: i) entre 1975 y 2011 se han presentado cuatro ciclos de negocios completos (medidos de pico a pico)que tienen duraciones promedio de 81 meses, es decir 6,8 años aproximadamente; ii) las expansiones duran en promedio 65 meses (5,4 años), mientras que las contracciones tardan 16 meses (1,3 años).

Los anteriores resultados ponen de manifiesto la asimetría de los ciclos de negocios en Colombia, la cual es consecuencia natural de la definición de ciclo utilizada. Esta conclusión dista de las planteadas en otros artículos en los que se recurre a la descomposición del PIB entre una parte transitoria y otra permanente; es decir, en lugar de referirse a los ciclos de negocios se lo hacen a los ciclos de crecimiento. Tampoco parece verificarse el hecho que las recesiones duren en promedio siete años y que su duración sea casi el doble de las expansiones (Escobar, 2005, p. 83-85).

Este tipo de análisis nos arroja una cronología que permite estudiar las características de la economía colombiana a lo largo del ciclo económico ocurrido entre 1975 y 2011 y proponer indicadores líderes, establecer hechos, verificar hipótesis y sugerir otras. Para enriquecer el análisis, en el futuro se debería realizar la estimación del PIB mensual como se viene haciendo en Estados Unidos por parte de Stock y Watson y Macroeconomic Advisers.

De mucha utilidad sería establecer de manera formal, como en otros países, un comité de académicos –de las universidades y principales centros de investigación del país– que continúe con la fijación oficial de la cronología del ciclo económico. Su conveniencia es evidente en todos los países en los que este ejercicio se viene llevando a cabo. Esta propuesta viene siendo realizada desde hace algún tiempo por algunos analistas como Escobar (2005) y Rodríguez (2011) entre otros.

NOTAS

1 Una variable es procíclica (contracíclica) si evoluciona en el mismo sentido (de manera contraria) que el PIB mientras que dos series presentan un alto grado de conformidad o coherencia cuando los comovimientos señalados se mantienen estables para toda la muestra. Entre una serie cíclica y otra no-cíclica no hay conformidad, pero cuando estas coinciden en su carácter procíclico o contracíclico, sin adelantos ni rezagos y con la misma amplitud, la conformidad entre las dos series es completa.

2 El criterio para la elección del período de estudio fue la disponibilidad de series económicas que abarcaran diversos sectores de la economía.

3 Tendencias determinísticas lineales o cuadráticas, primeras diferencias o técnicas de análisis espectral también son utilizadas para estimar el componente de baja frecuencia de una serie.

4Nombre que cambió a Business Conditions Digest en 1968.

5 Las variables líderes son aquellas cuyos puntos de quiebre se presentan antes que los del ciclo; las coincidentes las que describen el ciclo económico y las rezagadas las que marcan sus puntos de quiebre tiempo después de que lo ha hecho el ciclo.

6 Dicho comité hace parte del Instituto Brasilero de Economía (IBRE) de la Fundación Getulio Vargas.

7 Las series se utilizan en niveles sin efectos estacionales y en términos reales. Para eliminar los efectos estacionales se utiliza Tramo/Seats teniendo en cuenta, cuando es necesario, los días hábiles del calendario colombiano. Para expresar las variables en términos reales, se deflactan con el IPC o el IPP, según corresponda. A las variables contracíclicas (tasa de desempleo, proporción de cartera vencida, número de desempleados y EMBI) se les cambió el signo, para que un incremento (disminución) sea un indicador de contracción (expansión).

8 La detección de un solo ciclo en un período tan largo dejas dudas o bien con respecto al método, a la técnica de desestacionalización o a la serie del PIB total. De igual manera, según análisis de coyuntura [disponible en Alfonso et al. (2012)], Colombia experimentó más de dos fases de recesión durante el período muestral. También utilizamos el PIB urbano, correspondiente al PIB total sin los sectores agropecuario y minero, excluidos en razón a su volatilidad, aunque esta no es una razón muy fuerte. En este caso se encontraron tres ciclos completos con una duración promedio de 27 trimestres (6,7 años) medidos de pico a pico, o de 26 trimestres (6,5 años), medidos de valle a valle. Las fases de expansión duran, en promedio, 24 trimestres (seis años) y las de contracción, 3 trimestres (0,8 años).

9 Originalmente, Bry y Boschan consideraron un valor xt como extremo cuando la relación entre éste y su correspondiente valor en la curva de Spencer (un promedio móvil ponderado de 15 meses, donde a las observaciones se les asignan las siguientes ponderaciones: [-3, -6, -5, 3, 21, 46, 67, 74, 67, 46, 21, 3, -5, -6, -3]/320) se alejaba en más de 3,5 desviaciones estándar de la media de estos ratios. Cuando se presentaba un dato atípico, debía ser reemplazado por su respectivo valor en la curva de Spencer (Bry y Boschan, 1971, p. 21).

10 Para un recuento de la metodología véanse Arango et al., (2008) o Alfonso et al (2012) las cuales, a su vez, siguen a King y Plosser (1994).

11 Dado que la medición para antes de 1980 solo estaba disponible sin trilla, ésta se excluyó en todo el período.

12 El índice de difusión puede interpretarse como la primera derivada del ciclo de negocios, ya que sus ceros determinan los máximos y los mínimos locales del ciclo. Así, para obtener un indicador del ciclo a partir del índice de difusión éste debe ''integrarse'' entre los momentos inicial y actual. Dado que se trata de una variable discreta, el cálculo de la integral equivale a una sumatoria que constituye el índice de difusión acumulado.

13 El cálculo de una cronología del ciclo de negocios para Colombia basada en un índice de difusión fue realizado primero por Melo, French y Langebaek (1988); sin embargo, dicho esfuerzo perdió continuidad.

14 En el Anexo aparecen las variables y las fuentes.

15 Estos ponderadores se recalculaban con la aparición de nuevas variables [ver Alfonso et al (2012)].

16 Es importante señalar que el trabajo de Melo, French y Langebaek (1988) para Colombia determinó la siguiente cronología entre 1966 y 1987: 1966/enero-1974/abril: expansión; 1974/mayo-1975/marzo: estancamiento; 1975/abril-1980/octubre: expansión; 1980/noviembre-1981/junio: contracción; 1981/julio-1982/abril: expansión; 1982/mayo-1983/junio: contracción; 1983/julio-1983/agosto: corto estancamiento; 1983/septiembre-1984/noviembre: reanudación de la contracción; 1984/diciembre- 1985/mayo: estancamiento; 1985/junio-1987/diciembre: expansión.

17 En el año 2001, el sector industrial se vio afectado por una caída de la demanda de Venezuela acentuada por algunas restricciones comerciales. Este ciclo adicional también fue registrado por el método Bry-Boschan aplicado al IPI. Sin embargo, a pesar de que la actividad económica total se resintió, en general no mostró una contracción.

18 Otro enfoque ampliamente utilizado para estudiar las propiedades de las fluctuaciones es el de Sichel (1993). Sin embargo, este, al igual que algunas de sus derivaciones, requieren la eliminación de la tendencia, y nuestro análisis preserva la serie sin utilizar filtros ni descomposiciones de ninguna índole.

19 La medida Aj/Dj estima la tasa de incorporación de nuevas variables al movimiento cíclico por período de tiempo (mes); es decir, la proporción media de variables adicionales que empezaron a contraerse en una recesión o a crecer en una expansión.

20 Esta aproximación se conoce como la ''suma de Riemann'' en el cálculo de áreas bajo una curva.

21 Mediante el método Quadratic Match Sum de Eviews. Para la tasa de ocupación se utilizó el Quadratic Match Average.

Referencias

Alfonso, Viviana; Arango, Luis Eduardo; Arias, Fernando, Cangrejo, Gillermo & Pulido, José David (2012). ''Ciclos de negocios en Colombia: 1975-2011'', Borrador de Economía, No. 651, disponible en: http://www.banrep.gov.co/docum/ftp/borra651.pdf [ Links ]

Arango, Luis Eduardo (1998). ''Temporary and Permanent components of Colombia`s output''. Borradores de economía, No. 96. [ Links ]

Arango, Luis Eduardo; Arias, Fernando; Flórez, Luz Adriana & Jalil, Munir (2008). ''Cronología de los ciclos de negocios recientes en Colombia''. Lecturas de Economía, núm. 68, pp. 9-37. [ Links ]

Arango, Luis Eduardo & Castillo, Mauricio (1997). ''¿Son estilizadas las regularidades del ciclo económico? Una breve revisión de literatura'', Borradores de economía, No.115, 1997, pp. 1-45 [ Links ]

Arango, Luis Eduardo & Melo, Luis Fernando (2006). ''Expansions and contractions in Brazil Colombia and Mexico: a view through nonlinear models'', Journal of Development Economics, No. 80, pp. 501-517. [ Links ]

Avella, Mauricio & Fergusson, Leopoldo (2004). ''El ciclo económico: Enfoques e ilustraciones – los ciclos económicos de Estados Unidos y Colombia'', Borradores de Economía, No. 284. [ Links ]

Baxter, Marianne & King, Robert G. (1995). ''Measuring business cycles. Approximate band-pass filters for economic time series'', NBER Working Paper Series, No. 5022. [ Links ]

Boschan, Charlotte & Ebanks, Walter (1978). ''The phase average trend: A new way of measuring economic growth''. In: American Stastics Association, Proceedings of the Business and Economic Statistics Section (pp. 332-335). University of Michigan,Autor. [ Links ]

Bry, Gerhard & Boschan, Charlotte (1971). Cyclical analysis of time series: Selected procedures and computer programs, New York, National Bureau of Economic Research. [ Links ]

Burns, Arthur. F. (1961). ''New Facts on Business Cycles''. In: G. Moore (Eds.), Business Cycle Indicators Vol. 1 (pp. 13-44), United States, Princeton. Princeton University Press. [ Links ]

Burns, Arthur F. & Mitchell, Wesley C. (1946). Measuring Business Cycles, New York, National Bureau of Economic Research. [ Links ]

CEPR (2010). ''Euro Area Business Cycle Dating Committee'', Center of Economic Policy Research, disponible en: http://www.cepr.org/data/dating (Febrero 25 de 2011). [ Links ]

Darné, Olivier & Ferrara, Laurent (2009). ''Identification of slowdowns and accelerations for the euro area economy'', Discussion Paper, No. 42. [ Links ]

Escobar, Andres (2005). ''Los ciclos económicos en Colombia'', Coyuntura económica, Vol. XXXV, No. 2, pp. 81-89. [ Links ]

Frisch, Ragnar (1933). ''Propagation Problems and Impulse Problems in Dynamic Economics''. In: Cassel, Gustav, Economic Essays in Honor of Gustav Cassel (pp. 171-206). London, George Allen & Unwin. [ Links ]

Hamman, Franz & Riascos, Álvaro (1998). ''Ciclos económicos en una economía pequeña y abierta, una aplicación para Colombia''. Borradores de economía, No. 89, pp. 1-29. [ Links ]

Harding, Don y Pagan, Adrian (2002) ''Dissecting the cycle: a methodological investigation''. Journal of Monetary Economics, Vol. 49, Issue 2, pp. 365-381. [ Links ]

Hodrick, Robert & Prescott, Edward. ''Postwar U. S. Business cycles: An empirical investigation'', Discussion Paper, No. 451. [ Links ]

Kamil, Herman; Pulido, José David & Torres, José Luis (2010). ''El IMACO: Un Índice mensual líder de la actividad económica'', Borradores de Economía, No.609. [ Links ]

King, Robert G. & Rebelo, Sergio T. (1993). ''Low frequency filtering and real business cycles'', Journal of Economic Dynamics and Control, Vol. 17, No. 1-2, pp. 207-231. [ Links ]

King, Robert G. & Plosser, Charles I. (1994). ''Real Business Cycles and the Test of the Adelmans'', Journal of Monetary Economics, Vol. 33, No. 2, pp. 405-438. [ Links ]

King, Robert G.; Plosser, Charles I. & Rebelo, Sergio T. (1998). ''Production, growth and business cycles: New directions'', Journal of Monetary Economics, Vol. 21, No. 2-3, pp. 309–341. [ Links ]

Klein, Philip A. (2001). ''Assessing Business Cycle Indicators: An End-of-the-Century Perspective''. In: The Conference Board (Ed.), Business Cycle Indicators Handbook, pp. 32-36. [ Links ]

Kuznets, Simon (1926). ''Cyclical Fluctuations: Retail and Wholesale Trade'', New York, Adelphi. [ Links ]

Mills, Frederick C. (1936). ''Prices in recession and recovery: A survey of recent changes'', New York, NBER. [ Links ]

Melo, Alberto; French, Mercedes & Langebaek, Nils (1998) "El ciclo de referencia de la economía colombiana", Hacienda, núm. 12, pp. 43-61, Colombia. [ Links ]

Mintz, Ilse (1969). Dating Postwar Business Cycles: Methods and Their Application to Western Germany, 1950-67, New York, National Bureau of Economic Research. [ Links ]

Mitchell, Wesley Clair (1913). Business cycles, Berkeley, University of California Press, [ Links ]

Mitchell, Wesley Clair (1927). Business cycles. The problem and its setting, New York, NBER. [ Links ]

Moore, Geoffrey (1980). Business Cycles, Inflation and Forecasting. Cambridge, New York, NBER. [ Links ]

NBER (1938). Boletín, No. 69, mayo 28. [ Links ]

Posada, Carlos Esteban (1999). ''Los ciclos económicos en colombianos en el siglo XX'', Borradores de economía, No. 126, pp. 1-73. [ Links ]

Rodríguez, Jorge Armando (2011). ''Hacia la institucionalización de la medición del ciclo económico colombiano: una propuesta'', Documento CID, No. 5, disponible en: http://www.bdigital.unal.edu.co/3515/ [ Links ]

Schumpeter, Joseph A. (1939). Cycles: A Theoretical, Historical and Statistical Analysis of the capitalist Process (1a ed.), New York, McGraw-Hill. [ Links ]

Sichel, Daniel E. (1993). ''Business cycle asymmetry: a deeper look'' Economic Inquiry, Vol 31, Issue 2, pp. 224-236. [ Links ]

Slutsky, Eugen (1937). ''The summation of Random Causes as the Source of Cyclic processes'', Econometrica, Vol. 5, No. 2,pp. 105-146. [ Links ]

Suescún, Rodrigo (1997). ''Commodity Booms, Dutch Disease and Real Business Cycles in a Small Open Economy'', Borradores de economía, No. 73, pp. 1-34. [ Links ]

Anexo.

Variables utilizadas y fuentes

Variables mensuales utilizadas en la construcción de las cronologías según metodologías del índice de difusión acumulado.

1. Índice de empleo total de la industria: MMM – DANE.

2. Producción de cemento: DANE e ICPC.

3. Producción de petróleo: Ecopetrol y ANH.

4. Precio representativo del café suave colombiano: Fedecafé.

5. Precio de compra base del café: Fedecafé.

6. Exportaciones no tradicionales: DANE y cálculos Banco de la República.

7. Términos de intercambio (IPP exportados/ IPP importados): DANE y cálculos Banco de la República.

8. Demanda de energía eléctrica (sistema interconectado nacional): Expertos en mercados (XM).

9. Índice de producción industrial sin trilla de café: MMM – DANE.

10. Producción de café: Fedecafé.

11. Precio internacional del petróleo: FMI.

12. Pasajeros internacionales por vía aérea: Aerocivil y cálculos Banco de la República.

13. Pasajeros nacionales por vía aérea: Aerocivil y cálculos Banco de la República.

14. Carga nacional por vía aérea: Aerocivil y cálculos Banco de la República.

15. Producción de Azúcar: DANE y Asocaña.

16. Importaciones de bienes de consumo: DANE.

17. Importaciones de bienes intermedios: DANE.

18. Importaciones de bienes de capital: DANE.

19. M1: Banco de la República.

20. Depósitos en cuenta de ahorros: Banco de la República.

21. Total comercio minorista sin combustibles: MMCM – DANE.

22. Índice de precio internacional de los metales: Bloomberg y cálculos Banco de la República.

23. Índice de salario real total en la industria: DANE y cálculos Banco de la República.

24. Índice de costos de la construcción de vivienda: DANE y Camacol.

25. Sacrificio de ganado: total vacuno y porcino: DANE y CEGA.

26. Índice de horas extra trabajadas: MMM – DANE.

27. Recaudo mensual por IVA interno: DIAN.

28. Saldo del crédito total: Superfinanciera.

29. Porcentaje de cartera vencida sobre el total de la cartera: Superintendencia financiera y Banco de la República.

30. Venta de automóviles: Econometría.

31. Gastos totales del gobierno central: Ministerio de Hacienda.

32. Créditos desembolsados para consumo: Superfinanciera.

33. Empleo en el comercio: MMCM – DANE.

34. EMBI Spread Colombia: Bloomberg

35. Remesas de los trabajadores en el exterior: Banco de la República.

36. Población ocupada: GEIH – DANE y cálculos Banco de la República

37. Personas desocupadas : GEIH – DANE.

38. Tasa de desempleo en trece áreas metropolitanas : GEIH – DANE.

39. Tasa de ocupación: GEIH – DANE y cálculos Banco de la República.

40. Índice de la bolsa de valores (IGBC): BVC.

41. Créditos desembolsados para compra de vivienda nueva: Superfinanciera.

Variables trimestrales utilizadas en la sección III.C

1. Consumo de bienes no durables: DANE.

2. Consumo de bienes semi-durables: DANE.

3. Consumo de bienes durables: DANE.

4. Formación bruta de capital fijo: DANE.

5. PIB: DANE.

6. Tasa de ocupación: DANE y cálculos Banco de la República.