Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.78 Medellín Jan./June 2013

ARTÍCULOS

Prueba de hipótesis sobre la existencia de una raíz fraccional en una serie de tiempo no estacionaria

A test for the existence of a fractional root in a non-stationary time series

Un test d'hypothèses sur l'existence d'une racine fractionnaire sur une série chronologique non stationnaire

Diego Fernando Lemus Polanía*; Elkin Argemiro Castaño Vélez**

* Magister en Ciencias - Estadística. Escuela de Estadística, Facultad de Ciencias, Universidad Nacional de Colombia, Sede Medellín. Dirección postal: Carrera 45 B # 34 sur - 70. Edificio: Portal del Cerro. Torre 7. Apto 402. Dirección electrónica: dflemus@unal.edu.co.

** Profesor asociado de la Escuela de Estadística, Facultad de Ciencias, Universidad Nacional de Colombia - Sede Medellín y profesor titular de la Facultad de Ciencias Económicas, Universidad de Antioquia. Dirección postal: Universidad Nacional de Colombia - Sede Medellín, calle 59ª # 63-20, oficina 43 - 216. Dirección electrónica: elkincv@gmail.com.

-Introducción.- I. Procesos estacionarios y no estacionarios: conceptos y modelos.- II. Metodología propuesta.- III. Contrastes alternativos considerados.- IV. Experimento Monte Carlo.- Conclusiones.- Bibliografía

Primera versión recibida el 25 de noviembre de 2012; versión final aceptada el 22 de marzo de 2013

RESUMEN

En este trabajo se propone una modificación de la prueba de hipótesis propuesta por Castaño, Gómez y Gallón (2008) para determinar la existencia de memoria larga en un proceso ARFIMA(p,d,q) estacionario e invertible. En el caso puntual de los procesos ARFIMA(p,d,q), esta modificación permite determinar la existencia de una raíz fraccional en una serie de tiempo no estacionaria cuyo componente ARMA de corto plazo es indeterminado o desconocido. Vía simulaciones de Monte Carlo, se validan los resultados analíticos obtenidos en el trabajo y se demuestra el buen comportamiento de la prueba propuesta, en términos de potencia y tamaño, en comparación con otras metodologías disponibles en la literatura.

Palabras clave: Series de tiempo de memoria larga, parámetro de diferenciación fraccional, aproximación autorregresiva, proceso ARFIMA no estacionario.

Clasificación JEL: C15, C22, C52.

ABSTRACT

In this work, we present a modification of the hypothesis testing procedure for the existence of long memory in the stationary and invertible ARFIMA(p,d,q) process proposed by Castaño, Gómez and Gallón (2008). This modification allows assessing the existence of a fractional root in a non-stationary time series when the short-term ARMA component is undetermined or unknown, especially in ARFIMA(p,d,q) processes. We validate, via Monte Carlo simulations, the analytical results and demonstrate the good performance of the proposed test in terms of both power and size, in comparison to other well-known tests in the literature.

Keywords: Long memory time series, fractional differencing parameter, autoregressive approximation, non-stationary ARFIMA process.

JEL classification: C15, C22, C52.

RÉSUMÉ

Cet article présente une modification du test d'hypothèse proposée par Castaño, Gomez et Gallon (2008), laquelle détermine l'existence d'une mémoire longue dans un processus du type ARFIMA (p, d, q) stationnaire et décomposable. Dans le cas spécifique du processus ARFIMA (p, d, q), cette modification permet de déterminer l'existence d'une racine fractionnaire sur une série chronologique non stationnaire, dont la composante ARMA à court terme est considérée indéterminée ou inconnue. Tout en faisant recours à la méthode Monte Carlo, les résultats obtenus sont validés et ils démontrent la bonne performance du test, aussi bien en termes de puissance et que de taille par rapport aux autres méthodes disponibles dans la littérature.

Mots-clés: séries chronologiques à longue mémoire, paramètre de différenciation fractionnaire, approchement autorégressif, processus ARFIMA non-stationnaire.

Classification JEL: C15, C22, C52.

Introducción

Una actividad rutinaria en la creación de modelos para series tiempo económicas consiste en realizar pruebas de no estacionariedad empleando alguno de los diferentes enfoques de pruebas de raíz unitaria I(0) vs I(1). Granger (1980) y Granger y Joyeux (1980) demostraron que algunas series de tiempo económicas no están bien representadas como un proceso estacionario de memoria corta I(0) o como un proceso no estacionario con raíz unitaria I(1), y proponen una clase de procesos intermedios conocidos como procesos autorregresivos y de medias móviles fraccionalmente integrados ARFIMA(p,d,q).

Según Beran (1993) y Granger y Joyeux (1980) estos procesos tienen como finalidad cubrir el vacío entre los casos extremos de modelos con raíces unitarias −modelos ARIMA(p,d,q)− y los modelos estacionarios que imponen un patrón de decrecimiento exponencial en las autocorrelaciones muestrales −modelos ARMA(p,q)−. En estos modelos, el grado de memoria y de estacionaridad del proceso está definido por el parámetro de diferenciación fraccional d, el cual toma valores en un intervalo continuo de números reales. Su valor es de interés para el analista de series temporales por las propiedades características (grado de persistencia) de los procesos obtenidos dependiendo del valor de éste, por lo que su correcta estimación permitirá una modelación adecuada de series de tiempo estacionarias y no estacionarias.

En este documento se presenta una modificación de la prueba propuesta por Castaño, Gómez y Gallón (2008) para los procesos ARFIMA(p,d,q) estacionarios (-1/2 < d < 1/2), la cual permite identificar la existencia de una raíz fraccional en una serie de tiempo no estacionaria cuyo componente ARMA(p,q) de corto plazo es indeterminado o desconocido. Vía simulación Monte Carlo, se muestra el comportamiento de la prueba, propuesta en términos de potencia y tamaño, bajo diferentes escenarios de simulación (diferentes tamaños de muestra y valores en los coeficientes del componente ARMA del proceso) en comparación con los resultados obtenidos por otras metodologías disponibles en la literatura para tal fin. Entre estas metodologías se presentan las pruebas de Geweke y Porter-Hudak (1983), de Tanaka (1999), de Dolado, Gonzalo y Mayoral (2002), y la de Lobato y Velasco (2007). Para este propósito se consideró el intervalo de valores no estacionarios del parámetro de diferenciación fraccional que mayor atención ha recibido en la literatura revisada (1/2 < d < 3/2).

Este documento tiene la siguiente estructura. En la sección I se plantean las definiciones del fenómeno de memoria larga y de no estacionaridad, así como del modelo ARFIMA(p,d,q), con algunas propiedades básicas del mismo. En la sección II se describe la prueba propuesta; en la siguiente cada una de las metodologías alternativas enunciadas en el párrafo anterior; en la cuarta sección se enuncian los factores y escenarios considerados en el estudio de simulación y los resultados del mismo. Finalmente se presentan las conclusiones del estudio.

I. Procesos estacionarios y no estacionarios: conceptos y modelos

Este trabajo está enfocado en aquellas series de tiempo económicas con una clase particular de interdependencia muestral conocida en la literatura relacionada como procesos de memoria larga o con dependencia muestral a largo plazo.

A. Procesos de memoria larga

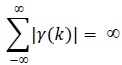

La propiedad de memoria larga en una serie temporal suele entenderse como la existencia de una dependencia no despreciable entre observaciones que distan entre sí largos periodos de tiempo. Muchos autores definen la memoria de un proceso según el comportamiento asintótico de su función de autocovarianza. Si {Xt : t  Z} es un proceso estacionario con función de autocovarianza γ(k), se puede afirmar que este proceso tiene memoria larga, si y sólo si:

Z} es un proceso estacionario con función de autocovarianza γ(k), se puede afirmar que este proceso tiene memoria larga, si y sólo si:

Por lo tanto, si las autocovarianzas de un proceso estacionario son absolutamente sumables, se puede afirmar que el proceso en cuestión tiene memoria corta. Por el contrario, un proceso tiene memoria larga si sus autocovarianzas no son absolutamente sumables. Es importante señalar que la definición de memoria larga planteada es asintótica, en el sentido que informa sobre la tasa de convergencia hacia cero de las correlaciones cuando  .

.

B. Modelos ARFIMA(p,d,q): Definición y propiedades

Se dice que un proceso estocástico {Xt : t Z} sigue un proceso ARFIMA(p,d,q) si es una solución a la ecuación:

donde φ(B) = 1 − φ1B − · · · − φpBp y θ(B) = 1 − θ1B − · · · − θq Bq son respectivamente los polinomios autorregresivo y de medias móviles de orden p y q en términos del operador de rezago B de un proceso ARMA(p,q), cuyas raíces están fuera del círculo unitario y no se encuentran raíces comunes entre estos. θ0 es un número real cualquiera, el proceso at es un proceso ruido blanco con distribución de media cero y varianza finita σa2. En este caso el operador de diferenciación (1 - B)d es definido por la serie binomial;

En estos modelos el grado de memoria y de estacionaridad del proceso está definido por el parámetro de diferenciación fraccional d, el cual toma valores en un intervalo continuo de números reales. Su valor es de interés para el analista de series temporales por las propiedades características de los procesos obtenidos dependiendo del valor de éste.

Hosking (1981) analizó el comportamiento asintótico de la función de autocorrelación del caso más sencillo de los procesos ARFIMA(p,d,q): el caso donde no hay dependencia dinámica a corto plazo en la serie Xt definida en (1-1), es decir, cuando p = q = 0. El proceso resultante, conocido como ruido blanco fraccionalmente integrado o ARFIMA(0,d,0), viene dado por la siguiente ecuación:

(1 − B)dXt = at, t = 1, ..., T (1-2)

donde at es una sucesión de variables aleatorias no observables, con media cero y varianza finita σa2. Hosking demostró que si −1/2 < d< 1/2, el proceso {Xt} en (1-2) es estacionario e invertible y que la función de autocorrelación del proceso ARFIMA(0,d,0) está dada por:

donde Γ(*) denota la función gamma. De la función (1-3) se obtienen las propiedades más importantes del proceso ARFIMA(0,d,0). Si 0 < d < 1/2 las autocorrelaciones son todas positivas, decaen lentamente a un ritmo hiperbólico de orden aproximado k2d−1 y no son absolutamente sumables. Esta propiedad caracteriza a los modelos con memoria larga, por lo que se puede concluir que en este intervalo el proceso ARFIMA(0,d,0) es estacionario con memoria larga.

Por el contrario, cuando −1/2 < d < 0, las autocorrelaciones son todas negativas y absolutamente sumables. Esta propiedad caracteriza los modelos con memoria corta, por lo cual se puede concluir que en este intervalo el proceso ARFIMA(0,d,0) es estacionario con memoria corta.

Según Beran(1994), a pesar de la falta de fórmulas explícitas para el análisis del comportamiento a largo plazo del proceso general ARFIMA(p,d,q), el comportamiento asintótico del valor absoluto de las autocorrelaciones parciales del proceso general es similar al obtenido para el proceso ARFIMA(0,d,0), ya que para observaciones muy distantes entre sí los efectos de los parámetros ARMA son prácticamente despreciables.

Como conclusión, si el valor del parámetro de diferenciación se encuentra entre −1/2 < d < 1/2, Xt en (1-1) corresponde a un proceso fraccionalmente integrado ARFIMA(p,d,q), estacionario e invertible, en el cual:

- Si −1/2 < d < 0, Xt en (1-1) es un proceso estacionario que exhibe una fuerte reversión a la media, con una función de autocovarianza que decrece más rápidamente a cero que la de un proceso ARMA(p,q). En este caso, el proceso es llamado anti-persistente.

- Si 0 < d < 1/2, Xt en (1-1) es un proceso estacionario de memoria larga cuya función de autocovarianza que decrece más lentamente a cero que la de un proceso ARMA(p,q).

Ahora, si el parámetro de diferenciación fraccional es d > 1/2 el proceso es, en general, no estacionario (Beran, 1994).

II. Metodología propuesta

Para realizar el contraste de interés en este trabajo se considera el modelo ARFIMA(p,d,q) presentado en (2-1) con 1/2 < d < 3/2, es decir, se considera el rango de valores para d donde el proceso Xt es no estacionario. Este proceso estocástico se puede expresar de forma equivalente mediante la siguiente expresión:

la cual tiene las siguientes propiedades:

- Si d* = 0. Xt en (2-1) corresponde a una serie de tiempo no estacionaria que posee una raíz unitaria. En este caso, la primera diferencia del proceso Xt es estacionaria.

- Si

y el valor del parámetro de diferenciación d* se encuentra entre -1/2 < d* < 1/2, entonces Xt en (2-1) corresponde a una serie de tiempo no estacionaria que posee una raíz fraccional.

y el valor del parámetro de diferenciación d* se encuentra entre -1/2 < d* < 1/2, entonces Xt en (2-1) corresponde a una serie de tiempo no estacionaria que posee una raíz fraccional.

Para esta última situación se identifican los siguientes casos:

- Si -1/2 < d* < 0, el proceso Xt en (2-1) es no estacionario de memoria larga con reversión a la media. La primera diferencia de esta serie será un proceso estacionario con una fuerte reversión a la media, es decir, un proceso antipersistente.

- Si 0 < d* < 1/2, el proceso Xt en (2-1) es no estacionario de memoria larga sin reversión a la media. La primera diferencia de esta serie será un proceso estacionario de memoria larga.

La metodología propuesta en este trabajo consiste en contrastar vía simulación la hipótesis nula de que Xt es un proceso no estacionario de raíz unitaria (H0 : d* = 0), contra la alternativa de que Xt es un proceso no estacionario de raíz fraccional (Ha : ), en el caso particular de los procesos ARFIMA(p,d,q) no estacionarios, empleando el estadístico de prueba propuesto por Castaño et al. (2008) sobre la primera diferencia del proceso Xt en (2-1), así:

De forma similar a la prueba bilateral, se pueden realizar pruebas laterales para contrastar la hipótesis nula que Xt es un proceso no estacionario de raíz unitaria (H0 : d* = 0) contra la alternativa de memoria larga con reversión a la media (Ha : d* < 0), o contra la alternativa de memoria larga sin reversión a la media (Ha : d* > 0), usando el mismo estadístico de prueba y calculando el percentil adecuado para cualquiera de los casos planteados anteriormente.

A. La prueba de Castaño, Gómez y Gallón

En Castaño et al. (2008) se consideran los procesos ARFIMA(p,d,q) estacionarios e invertibles definidos en (1-1). Como el proceso es invertible, los autores pueden especificar dicho proceso por medio de la siguiente forma alternativa π(B)(1 - B)dXt = at donde π(B) =  = 1 - π1B - π2B2 - ..., es el componente dual autoregresivo infinito del modelo de corto plazo ARMA(p,q) del proceso ARFIMA(p,d,q) considerado.

= 1 - π1B - π2B2 - ..., es el componente dual autoregresivo infinito del modelo de corto plazo ARMA(p,q) del proceso ARFIMA(p,d,q) considerado.

Siguiendo a Said y Dickey (1984), los autores aproximaron el proceso anterior por medio del modelo π*(B)(1 - B)dXt = at donde π*(B) = = 1 - π*1B - π*2B2 - ... π*p*Bp es el componente a corto plazo aproximado, por medio de un orden adecuado p*, del polinomio π(B) especificado en el párrafo anterior.

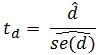

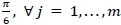

El procedimiento propuesto por Castaño et al. (2008) sugiere contrastar la hipótesis nula de memoria corta (H0 : d = 0), contra la alternativa de memoria larga estacionaria (Ha : 0 < d < 1/2), empleando la estimación por máxima verosimilitud del modelo aproximado ARFIMA(p*,d,0) y los resultados asintóticos del estimador máximo verosímil del parámetro d obtenido. Por lo tanto, el estadístico de prueba empleado en el contraste es:

donde  son respectivamente el estimador máximo verosímil de d y la estimación de su error estándar. Bajo la hipótesis nula el estadístico td tiene una distribución límite normal estándar

son respectivamente el estimador máximo verosímil de d y la estimación de su error estándar. Bajo la hipótesis nula el estadístico td tiene una distribución límite normal estándar  .

.

De igual manera determinaron que, una vez estimado el modelo preliminar, se pueden usar los resultados obtenidos en la aproximación para identificar un modelo a corto plazo más adecuado para el proceso, y así obtener una mejor inferencia sobre el parámetro de diferenciación fraccional d.

III. Contrastes alternativos considerados

Antes de proceder con la evaluación del comportamiento de la nueva prueba, se describirá brevemente cada una de las metodologías alternativas consideradas en este documento.

A. La prueba de Geweke y Porter-Hudak (GPH)

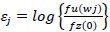

El contraste semiparamétrico propuesto por Geweke y Porter-Hudak (1983) se basa en la inferencia sobre el parámetro de diferenciación fraccional d a partir de su estimador por mínimos cuadrados ordinarios en el modelo de regresión para el logaritmo del periodograma de Xt, el cual está dado por la siguiente expresión:

donde Ix(wj) es la j-ésima ordenada del periodograma de Xt, wj = 2πj/T es la j-ésima frecuencia de Fourier y  es el término de error en la regresión, el cual se asume i.i.d de media cero y varianza constante

es el término de error en la regresión, el cual se asume i.i.d de media cero y varianza constante  , siendo

, siendo  el mayor entero que es menor o igual a T1/2.

el mayor entero que es menor o igual a T1/2.

En esta metodología el orden de diferenciación fraccional d corresponde al negativo del coeficiente de regresión β1 en (3-1), y por lo tanto, el contraste I(0) vs FI(d) propuesto por estos autores se realiza por medio de una prueba de dos colas para determinar la significancia del coeficiente  en (3-1). Los autores argumentan que para −1/2 < d < 0, y asumiendo algunas condiciones adicionales, el estadístico de prueba converge a una distribución normal estándar

en (3-1). Los autores argumentan que para −1/2 < d < 0, y asumiendo algunas condiciones adicionales, el estadístico de prueba converge a una distribución normal estándar

El estimador GPH es simple de aplicar y robusto a la no normalidad; sin embargo, presenta problemas de sesgo y eficiencia en presencia de componentes a corto plazo con raíces cercanas al círculo unitario del proceso Xt -Ver Castaño et al. (2008)-. Esta prueba fue diseñada para procesos estacionarios, por esta razón, para realizar el contraste de interés, se requiere la diferenciación entera de la serie temporal antes de implementarla.

B. La prueba de Robinson (Rob95)

Robinson (1995), considerando el mismo proceso que Geweke y Porter-Hudak (1983), demostró que el estimador  es consistente y asintóticamente normal para todo el rango de valores donde el proceso ARFIMA(p,d,q) es estacionario e invertible (−1/2 < d < 1/2), y propone una versión modificada y más eficiente de este, el cual está dado por el siguiente modelo de regresión:

es consistente y asintóticamente normal para todo el rango de valores donde el proceso ARFIMA(p,d,q) es estacionario e invertible (−1/2 < d < 1/2), y propone una versión modificada y más eficiente de este, el cual está dado por el siguiente modelo de regresión:

donde Ix(wj), wj y εj tienen la misma definición presentada para la prueba GPH. De manera similar a la prueba GPH, el contraste I(0) -proceso estacionario de memoria corta- vs FI(d) -proceso fraccionalmente integrado- se realiza por medio de una prueba de dos colas para determinar la significancia del coeficiente β1 en (3-2).

El autor determinó que el estimador del obtenido por mínimos cuadrados ordinarios, utilizando las primeras frecuencias en torno al origen en la regresión (3-2) es consistente y asintóticamente normal, bajo la hipótesis de normalidad para el proceso ARFIMA(p,d,q) estacionario e invertible. Esta prueba fue diseñada para procesos estacionarios, por esta razón, para realizar el contraste de interés, se requiere la diferenciación entera de la serie temporal antes de implementarla.

C. La prueba de Tanaka (Tanaka)

Tanaka (1999) aborda el problema de la estimación e inferencia sobre el parámetro de diferenciación fraccional, proponiendo una prueba basada en multiplicadores de Lagrange (LM) en el dominio del tiempo, con base en la estimación máximo verosímil del modelo ARFIMA(p,d,q) definido en (1-1) bajo el supuesto de normalidad de at. Dicho autor propone el siguiente estadístico para implementar la prueba de memoria larga en los procesos ARFIMA(p,d,q) estacionarios e invertibles:

donde  es la autocorrelación de orden k de los residuales estimados

es la autocorrelación de orden k de los residuales estimados  . Tanaka demostró que bajo algunas condiciones el estadístico enunciado tiene una distribución límite normal. Esta prueba requiere de una prediferenciación de la serie temporal antes de realizar el contraste de interés en este estudio. Se debe informar que esta prueba asume conocido el verdadero modelo a corto plazo del proceso Xt para poder ser implementada, situación que difícilmente es cierta en la práctica.

. Tanaka demostró que bajo algunas condiciones el estadístico enunciado tiene una distribución límite normal. Esta prueba requiere de una prediferenciación de la serie temporal antes de realizar el contraste de interés en este estudio. Se debe informar que esta prueba asume conocido el verdadero modelo a corto plazo del proceso Xt para poder ser implementada, situación que difícilmente es cierta en la práctica.

D. La prueba de Dolado, Gonzalo y Mayoral

Dolado, Gonzalo y Mayoral (2002) proponen una generalización de la conocida prueba de Dickey-Fuller (DF), la cual permite considerar directamente los procesos fraccionalmente integrados (FI(d0) frente a FI(d1) con d1 < d0); por este motivo le asignaron el nombre de prueba Dickey-Fuller fraccional (DF-F).

1. Prueba Dickey-Fuller fraccional estándar (DGM)

La prueba DF-F estándar está basada en un modelo de regresión donde la variable respuesta y la variable explicativa corresponden al proceso {Xt} diferenciado de acuerdo al grado de integración bajo la hipótesis nula (d0) y bajo la hipótesis alternativa (d1) respectivamente. Específicamente, la prueba DF-F consiste en probar la significancia de parámetro φ en el siguiente modelo de regresión:

donde Xt es la serie de tiempo observada y µt = at es una secuencia de variables aleatorias independientes e idénticamente distribuidas de media cero y varianza desconocida σ2.

Estos autores plantean la siguiente prueba de hipótesis para contrastar la presencia de memoria larga en Xt:

- H0: φ = 0, el proceso Xt es FI(d0).

- H1: φ < 0, el proceso Xt es FI(d1).

Nótese que si d0 = 1 y d1 = 0 se recupera el marco convencional de la prueba de Dickey- Fuller (DF) -I(1) vs I(0)-. Los autores restringen su análisis al caso puntual donde Xt, bajo la hipótesis nula, es un proceso no estacionario con raíz unitaria (d0 = 1), y bajo la hipótesis alternativa es un proceso fraccionalmente integrado FI(d1) en el rango de valores 0 < d1 < 1.

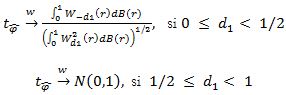

También determinaron que bajo estas condiciones la distribución asintótica del estadístico de prueba en  (3-4) está dada por:

(3-4) está dada por:

donde B(*) representa un movimiento browniano estándar y Wd(*) un movimiento browniano fraccionario. Por lo tanto, el estadístico de prueba , basado en la regresión (3-4) con d0 es consistente para cualquier valor de d1 [0, 1 ).

2. Prueba Dickey-Fuller fraccional aumentada (DGM-Aum)

La prueba DF-F aumentada asume el modelo de regresión planteado en (3-4) con d0 = 1, pero ahora µt es un proceso autorregresivo de orden p, tal que α(B)µt = at, donde α(B) = 1 - α1B - ... - αpBp es un polinomio AR en términos del operador de rezagos B de un proceso ARIMA(p,d,q) cuyas raíces están todas por fuera del círculo unitario y at es un proceso de ruido blanco gaussiano.

Bajo estas condiciones, la prueba DF-F aumentada se basa en el siguiente modelo de regresión:

Bajo la hipótesis nula - φ = 0 en (3-5)- donde Xt es un proceso ARIMA(p,1,0), los autores comprobaron que:

- La distribución asintótica de en el modelo de regresión (3-5) es la misma obtenida para este estadístico en el modelo de regresión en (3-4), siempre y cuando sean incluidos un número suficiente de rezagos.

- Los coeficientes de regresión estimados

son asintóticamente normales para cualquier valor del parámetro de diferenciación fraccional d1 [0, 1), utilizado en la regresión (3-5).

son asintóticamente normales para cualquier valor del parámetro de diferenciación fraccional d1 [0, 1), utilizado en la regresión (3-5).

Nótese que para poder ejecutar cualquiera de las pruebas DF-F enunciadas se necesita un valor para el parámetro de memoria del proceso bajo la hipótesis alternativa. Los autores proponen el uso del estimador generalizado de mínima distancia propuesto por Mayoral (2007), afirmando que tiene mejores propiedades estadísticas que algunos de los métodos de estimación para el parámetro d más utilizados en la práctica.

E. La prueba de Lobato y Velasco

Dichos autores cuestionan el uso de la variable regresora propuesta por Dolado et al. (2002) y examinan cuidadosamente la óptima selección de esta variable en el modelo de regresión (3-4), con el fin de poder hacer inferencia sobre el grado de integración del proceso Xt.

En Lobato y Velasco (2007) se afirma que un regresor de la forma φ(1 - B)d1 Xt-1 -ver Dolado et al. (2002) no puede ser óptimo, ya que bajo la hipótesis alternativa no existen valores de φ y d1 que garanticen que el término de error µt en el modelo (3-4) sea serialmente incorrelacionado y ortogonal con el regresor φ(1 - B)d1Xt-1. Esta mala especificación implica que la estimación por mínimos cuadrados ordinarios y la prueba t resultante, basada en la regresión (3-4), son ineficientes, incluso cuando d1 es escogido de forma óptima.

1. Prueba Lobato y Velasco estándar (LV)

La prueba de Lobato y Velasco estándar (LV) consiste en probar la significancia del parámetro φ2 en el siguiente modelo de regresión reescalado:

donde  ,es la serie de tiempo observada y µt = at es una secuencia de variables aleatorias independientes e idénticamente distribuidas de media cero y varianza desconocida σ2. Los autores plantean la siguiente prueba de hipótesis para contrastar la presencia de memoria larga en Xt:

,es la serie de tiempo observada y µt = at es una secuencia de variables aleatorias independientes e idénticamente distribuidas de media cero y varianza desconocida σ2. Los autores plantean la siguiente prueba de hipótesis para contrastar la presencia de memoria larga en Xt:

- H0: φ2 = 0, el proceso Xt en (2- 9) es I(1).

- H1: φ2 < 0, el proceso Xt en (3-6) es FI(d2), con d2 > 1/2.

Los autores demostraron que el regresor Zt-1(d2) contiene toda la información relevante del pasado para pronosticar (1 - B)Xt, mientras que el regresor (1 - B)d1Xt-1 propuesto por Dolado et al. (2002) no.

Al igual que la prueba DGM estándar, para implementar la prueba LV estándar necesita un valor para el parámetro de memoria del proceso bajo la hipótesis alternativa. Sea d2 el parámetro de entrada de esta prueba, para distinguirla del parámetro entrada d1 de la prueba DGM.

Finalmente, encontraron que cuando el estimador del parámetro de entrada d2 cumple la siguiente condición:

para algún d2 fijo y mayor que 1/2, las propiedades del estadístico para probar φ2 = 0 en (3-6) están dadas por las siguientes premisas:

- Bajo la hipótesis nula

- Bajo la hipótesis alternativa (d < 1): la prueba basada en

es consistente.

es consistente.

2. Prueba Lobato y Velasco aumentada (LV-Aum)

La prueba de Lobato y Velasco aumentada asume el modelo de regresión planteado en (3-6), pero ahora µt es un proceso autorregresivo de orden p, tal que α(B)µt = at, donde α(B) = 1 - α1B - ... - αpBp es el polinomio AR en términos del operador de rezagos B de un proceso ARIMA, cuyas raíces están todas por fuera del círculo unitario, y at es un proceso de ruido blanco gaussiano.

Los autores proponen utilizar el siguiente modelo de regresión reescalado por razones de continuidad:

con la variable Zt-1(d2) definida en (3-6). Bajo la hipótesis nula (φ2 = 0) el proceso Xt en (3-7) sigue el modelo ARIMA(p,d,0). Bajo la alternativa, el modelo en (3-16) está correctamente especificado, con regresoras {α(B)Zt-1(d2)} y (1 - B)Xt-i independientes del término de error at.

Comparado con el caso de ruido blanco, el problema en (3-7) surge porque el vector de coeficientes α = (α1,..., αp)' es desconocido, lo cual impide obtener la covariable α(B)Zt-1(d2). Para solucionar este inconveniente, los autores proponen el siguiente procedimiento:

PRIMER PASO: Estimar los coeficientes αi por mínimos cuadrados ordinarios en la siguiente regresión:

donde la entrada  es cualquier estimador consistente de d que satisfaga la condición planteada para (3-6).

es cualquier estimador consistente de d que satisfaga la condición planteada para (3-6).

SEGUNDO PASO: Estimar por mínimos cuadrados ordinarios en la siguiente regresión:

La distribución asintótica bajo la hipótesis nula del estadístico resultante para probar φ2 = 0 en (3-9), siendo  el estimador de α(B) obtenido en el primer paso y

el estimador de α(B) obtenido en el primer paso y  el mismo estimador de d utilizado en la regresión (3-8), están dadas por las siguientes premisas:

el mismo estimador de d utilizado en la regresión (3-8), están dadas por las siguientes premisas:

- Bajo la hipótesis nula

- Bajo la hipótesis alternativa (d < 1): la prueba basada en es consistente.

Los autores consideran el estimador semiparamétrico gaussiano propuesto por Velasco (1999) con ancho de banda de m = T0.55 como el valor para el parámetro de memoria del proceso bajo la hipótesis alternativa (d2), afirmando que este tiene mejores propiedades estadísticas que algunos de los estimadores más utilizados en la práctica.

IV. Experimento Monte Carlo

Para la comparación de las diferentes metodologías vía simulación se consideraron los siguientes valores reales parámetro de diferenciación fraccional: -0.6, 0.7, 0.8, 0.9, 1, 1.1, 1.2, 1.3, 1.4-; el número de realizaciones del proceso o longitud de las series simuladas (T) 500 y 1000; el número de simulaciones por escenario (Nsim) 5000; el nivel de significancia nominal empleado para el cálculo de todas las potencias (α): 0.05

Los modelos ARFIMA considerados en el estudio son: ARFIMA(0, d, 0), ARFIMA(1, d, 0) y ARFIMA(0, d, 1), donde la perturbación del modelo αt sigue una distribución N(0,1). Los valores reales del coeficiente autorregresivo φ propuestos son: ±0.3,±0.6,±0.9, y los del coeficiente de media móvil θ son: ±0.4 y ±0.8.

Con el fin de encontrar el método más eficiente para determinar la existencia de una raíz fraccional en una serie de tiempo no estacionaria (H0: d* vs Ha: d* ≠ 0), se estimaron y compararon las potencias y tamaños de cada uno de los contrastes enunciados en la sección anterior.

A. Resultados

Para implementar la metodología propuesta en este trabajo se utilizaron los siguientes órdenes para el polinomio autorregresivo aproximado del componente a corto plazo del modelo (1 - B)d π*(B)Xt = at, presentado por Castaño et al. (2008) sobre la primera diferencia del proceso Xt en (2-1). Para los procesos simulados de longitud T = 500, el orden considerado fue  5, y para los procesos simulados de longitud T = 1000, el orden considerado fue 6

5, y para los procesos simulados de longitud T = 1000, el orden considerado fue 6

Debido a la gran cantidad de resultados puntuales obtenidos vía simulación en los diferentes escenarios definidos anteriormente (disponibles bajo solicitud), se presenta a continuación las curvas de potencias y tamaño promedio obtenidas en cada uno de los siguientes casos:

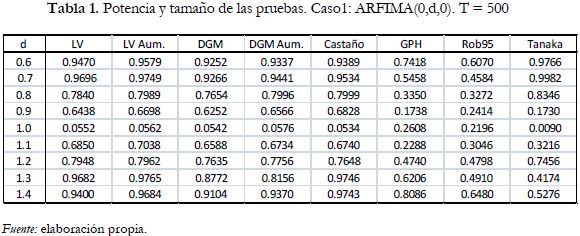

Caso 1: Resultados obtenidos para los procesos ARFIMA(0,d,0) considerados.

Caso 2: Promedio de los resultados obtenidos para valores positivos del coeficiente φ en los procesos ARFIMA(1,d,0) considerados.

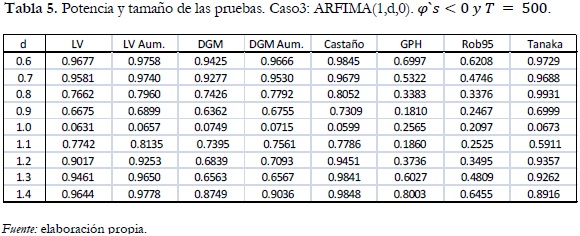

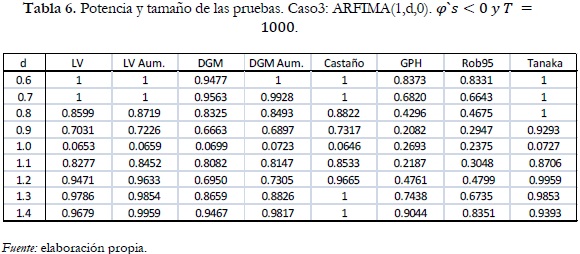

Caso 3: Promedio de los resultados obtenidos para valores negativos del coeficiente φ en los procesos ARFIMA(1,d,0) considerados.

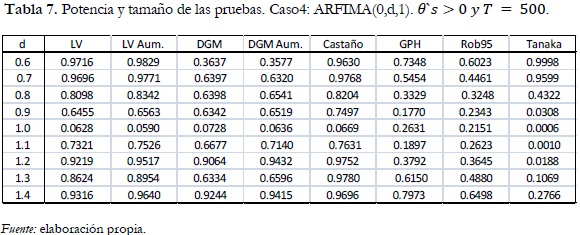

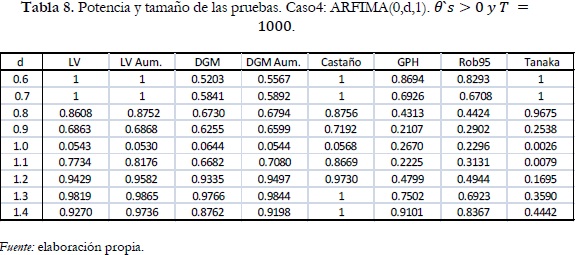

Caso 4: Promedio de los resultados obtenidos para valores positivos del coeficiente θ en los procesos ARFIMA(0,d,1) considerados.

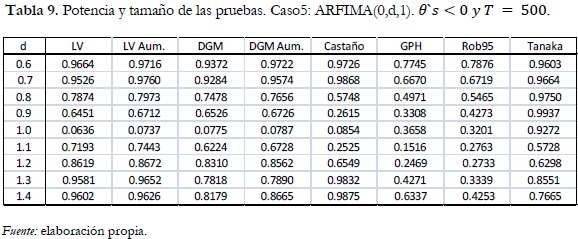

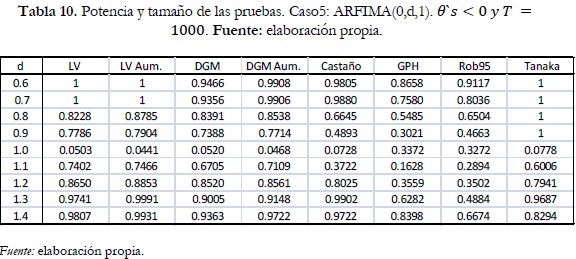

Caso 5: Promedio de los resultados obtenidos para valores negativos del coeficiente θ en los procesos ARFIMA(0,d,1) considerados.

NOTA 1: En las gráficas que se presentan a continuación se utilizará la abreviación Cas-Lem para denotar los resultados obtenidos por la prueba propuesta en este trabajo. Las demás abreviaciones empleadas se presentan en la definición de cada uno de los otros contrastes considerados.

NOTA 2: En las gráficas que se presentan a continuación el punto de dato para los resultados de la prueba Cas-Lem es •, para la prueba LV es #, para la prueba LV-Aum es +, para la prueba DGM es 0, para la prueba DGM-Aum es o, para la prueba Rob95 es  , para la prueba GPH es

, para la prueba GPH es  y para la prueba Tanaka es

y para la prueba Tanaka es

NOTA 3: En el apéndice de este documento se presentan las tablas con los resultados numéricos de las potencias y tamaño promedio para cada uno de los cinco casos de interés en este trabajo.

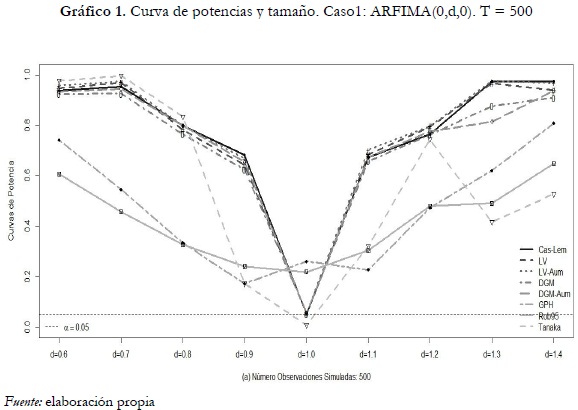

En el Gráfico 1. se observa que para series de tiempo de 500 observaciones y valores del parámetro d [0.6, 0.7], la potencia de la prueba propuesta (Cas-Lem) es levemente inferior a la obtenida por las pruebas de Lobato y Velasco (2007) y Tanaka (1999), y superior a las alcanzadas por las demás; como resultado de interés, se aprecia cómo la prueba propuesta mejora su comportamiento a medida que el valor del parámetro d se acerca a la hipótesis nula, alcanzando la mayor potencia de todos los contrastes para d = 0.9.

Para d mayores a uno (d > 1), la prueba de Lobato y Velasco (2007), la de Dolado et al. (2002), y la propuesta, tienen un desempeño similar, alcanzando potencias muy parecidas y considerablemente altas cuando d se encuentra cerca a la raíz unitaria, cuyos valores se incrementan a medida que aumenta el grado de no estacionaridad del proceso. Se resalta que para d > 1 la prueba Cas-Lem alcanza de nuevo la mayor potencia de todos los contrastes considerados.

También se puede apreciar que para todo el rango de valores del parámetro d considerado, los valores de las potencias de las pruebas enunciadas anteriormente son muy estables, y como era de esperarse, según Lobato y Velasco (2007), la prueba LV obtiene potencias levemente superiores a las logradas por la prueba DGM.

La prueba propuesta por Tanaka (1999) tiene un comportamiento bastante irregular, nótese que para d [0.6, 0.8] alcanza las mayores potencias de todas las pruebas consideradas, pero, para valores del parámetro cercanos a la hipótesis nula, la prueba tiene una disminución considerable en su capacidad de detectar raíces fraccionales. Como caso particular se puede observar que para d = 1.3 y d = 1.4 dicha prueba tiene el peor comportamiento con las potencias más bajas.

Las pruebas propuestas por Geweke y Porter-Hudak (1983) y por Robinson (1995) presentan un pobre desempeño a lo largo del rango de valores considerado para d, ya que, con excepción del caso enunciado en el párrafo anterior, estos contrastes presentan las potencias más bajas bajo la hipótesis alternativa y pronunciadas distorsiones en el tamaño bajo la hipótesis nula. El resto de las pruebas consideradas presentan tamaños bastante cercanos al nivel de significancia nominal considerado en este trabajo. Se observa que después de la prueba de Tanaka (1999), la prueba Cas-Lem tiene la menor desviación en el tamaño de todos los contrastes considerados.

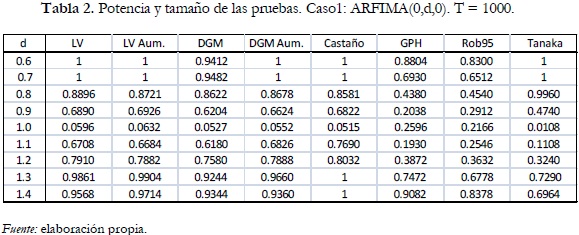

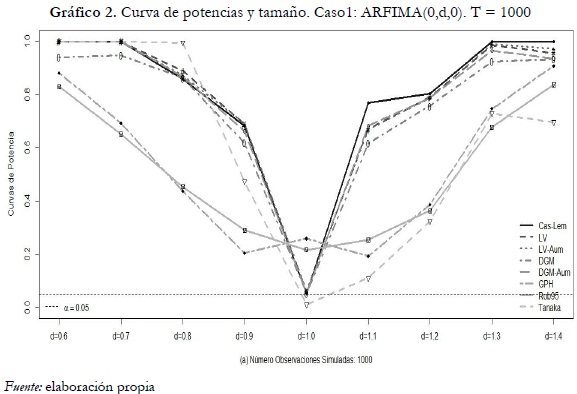

En el Gráfico 2. se observa que, en general, todas las potencias obtenidas son mayores al aumentar la longitud de la serie usada en las pruebas. Otra característica radica en el hecho de que la prueba propuesta tiene la mayor potencia de todos los contrastes considerados para cualquier valor del parámetro d mayor a uno (d [1.1, 1.4]), y la menor desviación en el tamaño bajo la hipótesis nula. Con excepción de las características enunciadas en el párrafo anterior, las pruebas presentaron un comportamiento similar al descrito para las series temporales de 500 observaciones.

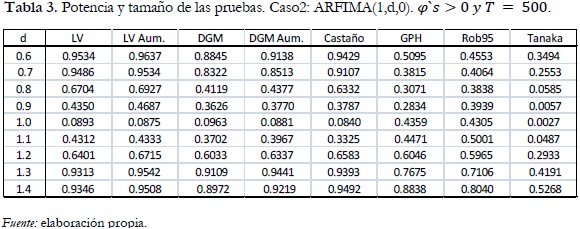

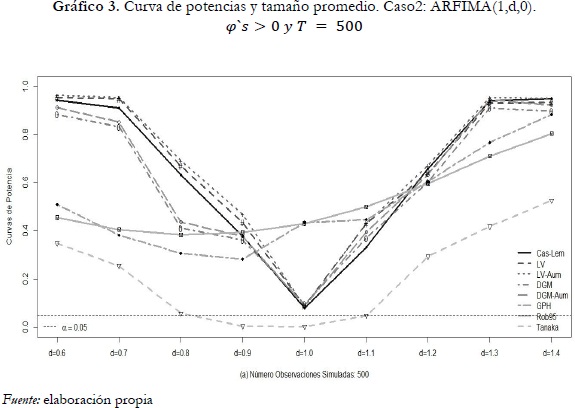

En el Gráfico 3. se observa que para series de tiempo de 500 observaciones y para el intervalo de valores considerado para d, la prueba propuesta (Cas-Lem) y la de Lobato y Velasco (2007) tienen un muy buen comportamiento con potencias promedio superiores a las logradas por los demás contrastes. Puntualmente, para (d [0.6, 0.9]) las potencias promedio de la prueba propuesta (Cas-Lem) son un poco menores a las obtenidas por las pruebas LV, pero mayores a las alcanzadas por el resto de metodologías. Para (d [1.1, 1.4]) la prueba DGM tiene una mejora considerable en su capacidad para detectar raíces fraccionales obteniendo potencias levemente inferiores a las presentadas por las pruebas previamente enunciadas, las cuales son muy parecidas entre sí.

Un comportamiento contrario al enunciado anteriormente es el presentado por las pruebas propuestas por Geweke y Porter-Hudak (1983), Robinson (1995) y Tanaka (1999). Nótese que para cualquier valor del parámetro de diferenciación fraccional estas pruebas tienden a aceptar la hipótesis nula de raíz unitaria, por lo cual presentan las potencias más bajas entre todos los contrastes.

Con excepción de la prueba de Tanaka, el resto de los contrastes considerados presentan tamaños con algún grado de alejamiento del nivel de significancia nominal, sobresaliendo la extrema distorsión presentada por las pruebas de Geweke y Porter-Hudak (1983) y de Robinson (1995). Como resultado de interés se puede observar que para series de 500 observaciones la prueba Cas-Lem alcanza la desviación promedio más pequeña.

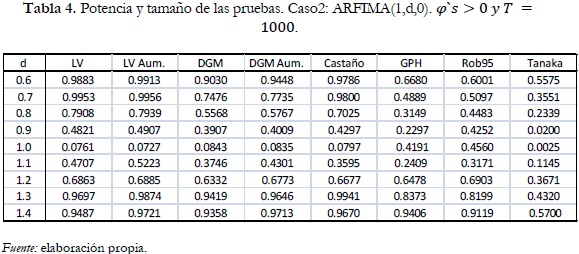

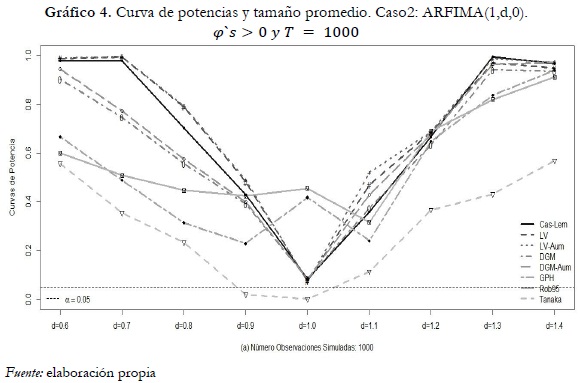

En el Gráfico 4. se observa que al aumentar la longitud de la serie simulada se incrementan las potencias promedio obtenidas por las diferentes metodologías. Para d = 1.1 la prueba propuesta no tuvo un aumento considerable en la potencia promedio (al aumentar la longitud de la serie) y es superada por las pruebas de Lobato y Velasco (2007) y de Dolado et al. (2002), pero a medida que el valor del parámetro d aumenta, la prueba mejora su comportamiento alcanzando potencias promedio similares o mayores a las obtenidas por los contrastes más eficientes. Con excepción de las características enunciadas en el párrafo anterior, las pruebas presentaron un comportamiento similar al descrito para las series temporales de 500 observaciones.

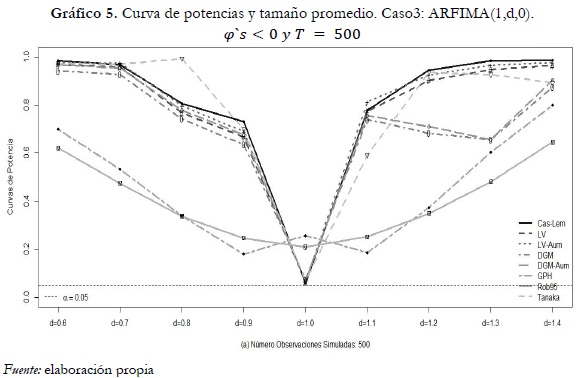

En el Gráfico 5. se observa que la mayoría de las metodologías (con excepción de las pruebas GPH y Rob95) muestran potencias promedio que disminuyen a medida que el parámetro d se acerca a la hipótesis nula, y aumentan a medida que lo hace el grado de no estacionaridad bajo la alternativa, excepto por los resultados presentados por la prueba DGM para d = 1.2 y 1.3.

Se resaltan las potencias promedio considerablemente altas alcanzadas por dichas metodologías para valores de d cercanos a la raíz unitaria (d = 0.9 y 1.1). También se destaca que para d = 0.6, 0.9 y d > 1.1 la prueba propuesta alcanza las mayores potencias promedio entre todos los contrastes considerados. Las pruebas propuestas por Geweke y Porter-Hudak (1983) y por Robinson (1995) presentan un pobre desempeño mostrando las potencias promedio más bajas bajo la hipótesis alternativa, y pronunciadas distorsiones en el tamaño bajo la hipótesis nula. El resto de las pruebas consideradas presentan tamaños bastante cercanos al nivel de significancia nominal considerado en este trabajo. De nuevo se observa que la prueba Cas-Lem tiene la menor desviación en el tamaño de todos los contrastes considerados.

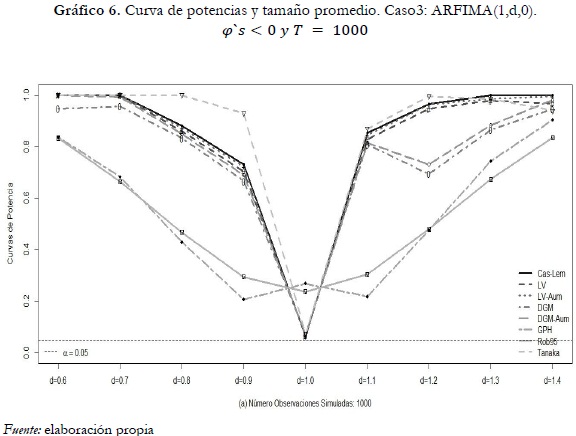

En el Gráfico 6. se observa que al aumentar la longitud de la serie simulada se incrementan las potencias promedio obtenidas por las pruebas, presentando un comportamiento similar al descrito para las series temporales de 500 observaciones.

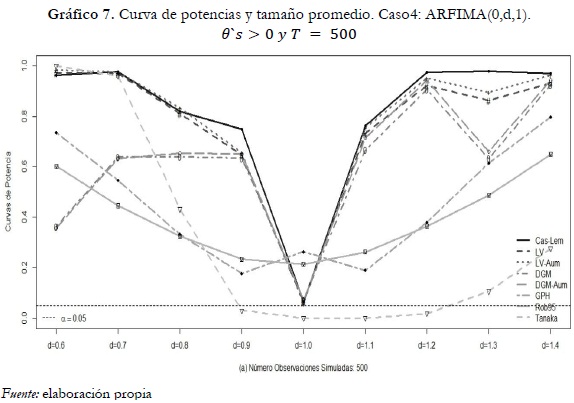

En el Gráfico 7 se observa que para d = 0.6, la potencia de la prueba Cas-Lem es levemente inferior a la obtenida por las pruebas de Lobato y Velasco (2007) y Tanaka (1999) y superior a las alcanzadas por las demás; como resultado de interés, se aprecia cómo la prueba Cas-Lem mejora su comportamiento a medida que el valor del parámetro d se acerca a la hipótesis nula alcanzando la mayor potencia de todos los contrastes para d = 0.9.

De igual manera, se observa que para valores positivos del coeficiente media móvil y d = 0.6, 0.7 y 0.8, la prueba DGM (estándar y aumentada) presenta un desempeño deficiente para detectar las raíces fraccionales no estacionarias presentes en las series temporales simuladas, con potencias promedio muy inferiores a las metodologías más eficientes.

Para d mayores a uno (d > 1), las pruebas de Lobato y Velasco (2007), de Dolado et al. (2002) y la propuesta (Cas-Lem) tienen un desempeño similar, pues alcanzan potencias promedio considerablemente altas para valores del parámetro de diferenciación fraccional cercanos a la raíz unitaria, las cuales se incrementan a medida que aumenta el grado de no estacionaridad del proceso, con excepción de los resultados para d = 1.3, donde las pruebas LV y DGM tienen una disminución considerable en sus potencias promedio. Se resalta el hecho de que para cualquier valor del parámetro d mayor a uno (d > 1) la prueba Cas-Lem alcanza las mayores potencias promedio entre todos los contrastes considerados.

La prueba propuesta por Tanaka (1999) tiene un comportamiento bastante irregular, obsérvese que para (d [0.6, 0.7]) alcanza las mayores potencias promedio entre todas las metodologías, pero, para valores del parámetro cercanos y mayores a la hipótesis nula, la prueba tiene una disminución considerable en su capacidad de detectar raíces fraccionales no estacionarias. Como caso puntual se puede observar que para d > 1 dicha prueba tiene el peor comportamiento con las potencias promedio más bajas.

Las pruebas propuestas por Geweke y Porter-Hudak (1983) y por Robinson (1995) presentan un pobre desempeño a lo largo del rango de valores considerado para el parámetro d, ya que, con excepción del caso enunciado en el párrafo anterior, estos contrastes presentan las potencias más bajas bajo la hipótesis alternativa y pronunciadas distorsiones en el tamaño bajo la hipótesis nula. El resto de las pruebas consideradas presentan tamaños bastante cercanos al nivel de significancia nominal considerado en este trabajo.

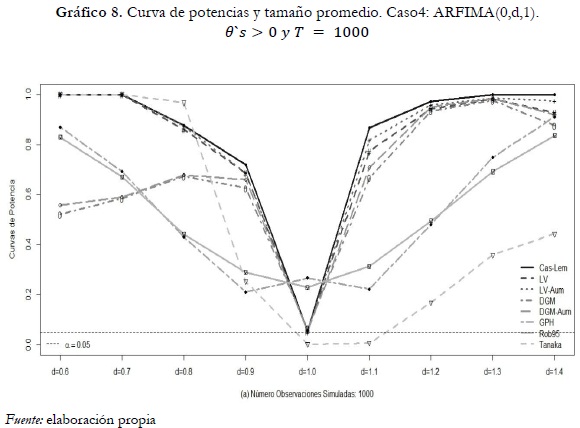

En el Gráfico 8. se observa que al aumentar la longitud de la serie simulada se incrementan las potencias promedio obtenidas por las pruebas, presentando un comportamiento similar al descrito para las series temporales de 500 observaciones.

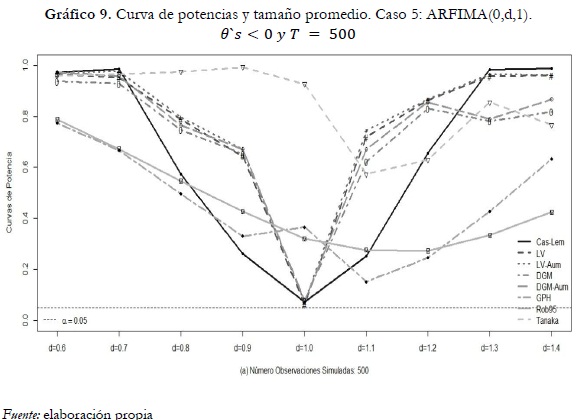

En el Gráfico 9. se observa que las pruebas de Lobato y Velasco (2007) y Dolado et al. (2002) tuvieron un desempeño parecido a lo largo del intervalo de valores del parámetro d considerado, alcanzando potencias promedio considerablemente altas para valores de d cercanos a la raíz unitaria, las cuales aumentan a medida que el grado de no estacionaridad del proceso se aleja de la hipótesis nula, con excepción del resultado de la prueba DGM para d = 1.3 y 1.4.

De igual manera, se observa que para procesos simulados con componente media móvil, cuyo coeficiente toma valores negativos, y los valores del parámetro de diferenciación fraccional más alejados de la hipótesis inicial (d = 0.6, 0.7, 1.3 y 1.4), la prueba Cas-Lem tiene el mejor desempeño presentando las mayores potencias promedio de todas la metodologías consideradas; esta situación se va deteriorando a medida que el valor del parámetro d se encuentra más cerca de la raíz unitaria, donde la prueba propuesta exhibe una gran disminución en su capacidad de detectar las raíces fraccionales no estacionarias presentes en las series temporales simuladas.

Las pruebas propuestas por Geweke y Porter-Hudak (1983) y por Robinson (1995) presentan un pobre desempeño a lo largo del rango de valores considerado para el parámetro d, ya que, con excepción del caso enunciado en el párrafo anterior para d = 0.9, estos contrastes presentan las potencias promedio más bajas bajo la hipótesis alternativa. La prueba propuesta por Tanaka (1999) tiene un comportamiento bastante irregular: obsérvese que para (d [0.6, 0.9]) alcanza potencias promedio muy altas, pero, para valores del parámetro d mayores a la hipótesis nula, la prueba tiene una disminución considerable en su capacidad de detectar raíces fraccionales.

Se puede observar una ostensible distorsión en el tamaño presentado por la prueba de Tanaka, cuyo valor cercano a uno se aleja bastante del nivel de significancia nominal considerado en este trabajo, lo que indica una tendencia de esta a rechazar la hipótesis inicial d = 1 siendo esta cierta, haciendo poco confiables los resultados presentados por la misma. El resto de los contrastes considerados presentan tamaños con algún grado de alejamiento del nivel de significancia nominal definido, sobresaliendo la notoria distorsión presentada por las pruebas de Geweke y Porter-Hudak (1983) y de Robinson (1995).

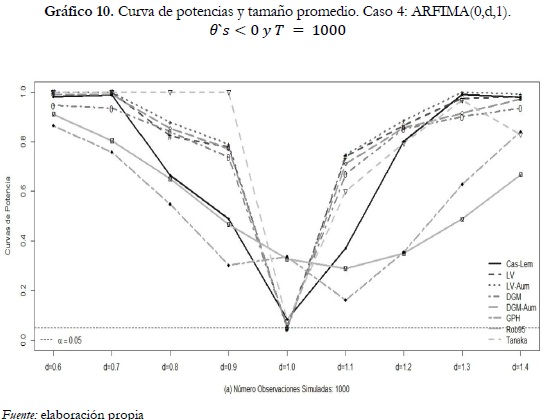

En el Gráfico 10. se observa que al aumentar la longitud de la serie simulada se incrementan las potencias promedio obtenidas por las pruebas, y que la metodología de Tanaka ya no presenta la extrema distorsión en el tamaño presentada por esta para las series simuladas de 500 observaciones. Con excepción de las características enunciadas en el párrafo anterior, las pruebas presentaron un comportamiento similar al descrito para las series de tiempo de menor longitud.

Conclusiones

Al comparar los resultados obtenidos por las diferentes metodologías en los casos de interés presentados en la sección anterior, se pueden obtener las siguientes conclusiones:

Ninguna de las pruebas bajo análisis es más potente que las demás para todo el conjunto de valores del parámetro de diferenciación fraccional; tampoco se percibe que una única prueba presente las menores desviaciones respecto al nivel de significancia nominal considerado, pero sí se puede apreciar que existen algunas pruebas con mejor comportamiento a lo largo de los diferentes escenarios de simulación estudiados.

En general, la potencia promedio de la prueba propuesta es, en muchos de los casos estudiados, mayor que la obtenida por los demás contrastes considerados en el estudio, y sus valores son muy estables. De igual manera, se determinó que la aproximación autorregresiva para el componente a corto plazo del modelo ARFIMA permite conservar un tamaño promedio adecuado presentando generalmente las menores desviaciones en el tamaño bajo la hipótesis nula.

Los resultados y conclusiones obtenidas en este trabajo son consistentes con aquellas presentadas en Castaño et al. (2008) para los procesos ARFIMA(p,d,q) estacionarios (-1/2 < d < 1/2). La única falencia encontrada reside en el hecho de que, cuando el coeficiente del polinomio MA del proceso ARFIMA toma valores negativos, la prueba propuesta tiene una disminución considerable en su potencia promedio, particularmente para valores del parámetro de diferenciación fraccional cercanos a la raíz unitaria.

De manera similar se puede apreciar que, para todos los casos estudiados y todo el rango de valores del parámetro d, la prueba de Lobato y Velasco (2007) obtiene potencias levemente superiores a las logradas por la prueba DGM, y considerablemente superiores a las pruebas de Geweke y Porter-Hudak (1983) y de Robinson (1995).

Por el contrario, el contraste de Tanaka (1999) tiene un comportamiento bastante irregular a lo largo de los casos estudiados: en algunos de estos la metodología tiene potencias promedio muy altas para d < 1, una disminución considerable en su capacidad de detectar raíces fraccionarias para d > 1, y elevadas desviaciones en el tamaño con valores cercanos a la unidad. En otros casos ocurre lo contrario: potencias promedio muy bajas para d < 1 y un aumento considerable en su capacidad de detectar raíces fraccionarias para d > 1, con altas distorsiones en el tamaño de la prueba. Lo anterior indica que para algunos casos esta prueba tiene una altísima tendencia a rechazar la hipótesis inicial d = 1 siendo esta cierta, haciendo poco confiables los resultados presentados por la misma. Por otra parte, para poder implementar dicha prueba se asume conocido el verdadero modelo a corto plazo del proceso, situación bastante improbable en la práctica, resultando inviable su aplicación en la mayoría de los casos.

La prueba de Geweke y Porter-Hudak (1983) y la prueba de Robinson (1995) presentan un pobre desempeño a lo largo del rango de valores considerado para el parámetro d, ya que, con excepción del caso enunciado en el párrafo anterior, estos contrastes presentan las potencias más bajas bajo la hipótesis alternativa y pronunciadas distorsiones en el tamaño bajo la hipótesis nula.

Resulta evidente, para todas las pruebas presentadas en este trabajo, que a medida que el tamaño muestral crece, la potencia de la prueba aumenta y su tamaño tiende al valor nominal considerado, salvo unas pocas excepciones.

REFERENCIAS

Beran, Jan (1993). ''Fitting long-memory models by generalized linear regression'', Biometrika, Vol. XXC, No. 4, pp. 817-822. [ Links ]

Beran, Jan (1994). Statistics for Long-Memory Processes, Nueva York, Chapman & Hall. [ Links ]

Castaño, Elkin; Gómez, Karol y Gallón, Santiago (2008). ''Una nueva prueba para el parámetro de diferenciación fraccional'', Revista Colombiana de Estadística, Vol. XXXI, pp. 67-84. [ Links ]

Dolado, Juan; Gonzalo, Jesús y Mayoral, Laura. (2002). ''A fractional dickey-fuller test for unit roots'', Econometrica, Vol. LXX, No. 5, pp. 1963-2006. [ Links ]

Geweke, John y Porter-Hudak, Susan (1983). ''The estimation and application of long-memory time series models'', Journal of Time Series Analysis, Vol. IV, No. 4, pp. 221-238. [ Links ]

Granger, Clive y Joyeux, Roselyne (1980). ''An introduction to long-memory time series and fractional differencing'', Journal of Time Series Analysis, Vol. I, pp. 15-29. [ Links ]

Granger, Clive (1980). ''Long memory relationships and the aggregation of dynamic models'', Journal of Econometrics, Vol. XIV, No. 2, pp. 227-238. [ Links ]

Hosking, Jonathan (1981). ''Fractional differencing'', Biometrika, Vol. LXVIII, No. 1, pp. 165-176. [ Links ]

Lobato, Ignacio y Velasco, Carlos (2007). ''Efficient wald tests for fractional unit roots'', Econometrica, Vol. LXXV, No. 2, pp. 575-589. [ Links ]

Mayoral, Laura (2007). ''Minimum distance estimation of stationary and non-stationary arfima processes'', The Econometrics Journal, Vol. X, No. 1, pp. 124-148. [ Links ]

Robinson, Peter (1995). ''Log-periodogram regression of time series with long range dependence'', The Annals of Statistics, Vol. XXIII, No. 3, pp. 1048-1072. [ Links ]

Said, Said y Dikey, David (1984), ''Testing for unit roots in autoregressive-moving average models of unknown order'', Biometrika, Vol. LXXI, No. 3, pp. 599-607. [ Links ]

Tanaka, Katsuto (1999), ''The non-stationary fractional unit root'', Econometric Theory, Vol. XV, No. 4, pp. 549-582. [ Links ]

Velasco, Carlos (1999), ''Gaussian semiparametric estimation of non-stationary time series'', Journal of Time Series Analysis, Vol. XX, No. 1, pp. 87-127. [ Links ]

ANEXOS

Tablas con las potencias y tamaño promedio por cada caso considerado