Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.82 Medellín Jan./June 2015

ARTÍCULOS

Evaluación empírica de una función de reacción fiscal para Colombia en el período 2000–2012

An empirical evaluation of a fiscal reaction function for Colombia, 2000–2012

Évaluation empirique d'une fonction de réaction budgétaire pour l'économie colombienne, 2000–2012

Juan Galvis*

* Estudiante de doctorado en economía, Universidade Federal Fluminense, Brasil. Miembro grupo de investigación de microeconomía aplicada y teoría económica, Facultad de ciencias humanas y económicas, Universidad Nacional de Colombia, Sede Medellín. Dirección postal: Departamento de Economía, Facultad de Ciencias Humanas Económicas, Universidad Nacional de Colombia, calle 59A No. 63–20, bloque 46. Medellín – Colombia. Dirección electrónica: jcgalvis@unal.edu.co

–Introducción. –I. Revisión de la literatura sobre funciones de reacción fiscal. –II. Propuesta de una función de reacción fiscal: el modelo. –III. Datos y metodología. –IV. Análisis estadístico. –Conclusiones. –Apéndice. –Bibliografía.

Primera versión recibida el 12 de febrero de 2014; versión final aceptada el 3 de agosto de 2014

RESUMEN

En este documento se deriva una función de reacción fiscal óptima y se verifica empíricamente para la economía colombiana en el período comprendido entre 2000–1 y 2012–12. La función de reacción utiliza los impuestos como variable dependiente en función del gasto público, la brecha del producto y la tasa de inflación. El modelo es verificado a través de un análisis de tendencias, un análisis impulso–respuesta y con el método de momentos generalizados (GMM). Los resultados muestran que las variables propuestas explican una tercera parte de las variaciones de los impuestos.

Palabras clave: política fiscal, impuestos, brecha del producto, inflación.

Clasificación JEL: E31, E32. E62

ABSTRACT

This paper aims to derive an optimal fiscal reaction function and empirically verify it for the Colombian economy for the period 2000–1 to 2012–12. The reaction function uses taxes as a function of public expenditure, the output gap and the inflation rate. The model is verified through trend analysis, impulse response analysis, and with the generalized method of moments (GMM). The results show that the proposed variables explain a third of the variations in taxes.

Key words: fiscal policy, taxes, output gap, inflation.

JEL Classification: E31, E32. E62

RÉSUMÉ

Cet article fournit une fonction de réaction budgétaire optimale, laquelle est ensuite vérifié empiriquement pour l'économie colombienne entre les périodes 2000–1 et 2012–12. La fonction de réaction considère les impôts entant qu'une variable dépendante, laquelle est une fonction des dépenses publiques, de l'écart de production et du taux d'inflation. Le modèle est ensuite vérifié par trois méthodes: une analyse des tendances, une analyse d'impulsion–réponse et la méthode des moments généralisés (GMM). Les résultats montrent que les variables proposées représentent un tiers des variations des impôts.

Mots clés: politique fiscale, impôts, écart de production, inflation.

Classification JEL: E31, E32. E62

Introducción

Para llevar a cabo el proceso de descentralización proclamado en la constitución de 1991, la economía colombiana fue sometida a un conjunto de reformas financieras, tributarias y cambiarias con importantes efectos en la estructura fiscal. El Gobierno Nacional fue dotado de nuevas funciones e instrumentos, y se realizaron importantes reformas para modernizar la labor administrativa de los municipios (Junguito y Rincón, 2004).

El proceso de descentralización quedó materializado en la ley 60 de 1993 donde se fijaron los recursos crecientes de transferencias territoriales para los municipios como función de la rentas de la nación. Con las transferencias se buscaba fortalecer el papel del Estado en la vida de los colombianos dotando a los municipios de capacidad económica para ofrecer principalmente los servicios esenciales de salud y educación, y minoritariamente algunos servicios de saneamiento básico, inversión social, infraestructura, cultura y deporte (Rincón, Ramos y Lozano, 2004).

La intención plasmada en la reforma constitucional y las leyes que le dieron vida al proceso de descentralización fueron parte de un proceso de modernización del Estado colombiano, y como tal fueron loables en el proceso de desarrollo económico que viene atravesando el país. El problema fue que aquel proceso de descentralización, principalmente en su primera década, fue desordenado desde el punto de vista de la capacidad económica del Estado colombiano para asumir las responsabilidades que estipulaba el proceso.

Dicho proceso se realizó de manera acelerada y desorganizada al comprometer cerca del 50% de las rentas de la nación para las transferencias a los municipios sin que aquellos realizaran algún esfuerzo fiscal correspondiente. El resultado fue así un desequilibrio de la estructura fiscal colombiana. Para el año 2000 los giros de transferencias territoriales, el gasto militar y los intereses de la deuda cubrían el total de las rentas que el Gobierno Nacional obtenía por impuestos, las cuales sumaban entre 13% y 14% del PIB. Como resultado, los gastos operativos o de funcionamiento, los gastos de seguridad social y las inversiones del Gobierno Nacional quedaron sin recursos para financiarse, configurándose lo que se denominó un déficit estructural (Clavijo, 2004; Lozano y Aristizábal, 2003; Hernández, Lozano y Misas, 2000).

El proceso de descentralización creó así serias rigideces en el control del gasto público, ya que la explicación del déficit en los años noventa se debió, principalmente, a los recursos que el Gobierno tenía la obligación de girar por mandato. Este desequilibrio explica parcialmente la continuidad con la que la autoridad fiscal tuvo que emprender programas de ajuste, las llamadas reformas tributarias, que hicieran viable económicamente las nuevas responsabilidades de gasto público. El problema fue que las reformas nunca fueron suficientes y el pobre desempeño económico en los años noventa desequilibró las finanzas públicas.

En cifras, entre 1993 y 2003 los gastos del Gobierno crecieron a una tasa del 9%, mientras que los ingresos lo hicieron al 6%, lo que configuró un déficit fiscal estructural cuyo efecto se materializó en el aumento de la deuda pública que pasó de niveles de 10% en los años noventa a niveles de 40% en los primeros años del siglo XXI (Rincón et al., 2004).

Ante la implosión que se observó en la deuda pública a finales del siglo XX y sus posibles efectos en la imagen financiera del país, el Gobierno colombiano realizó desde finales de los años noventa tímidas reformas al régimen de transferencias. No obstante, fue la recesión económica de 1999 y los acuerdos que se tuvieron que suscribir con el Fondo Monetario Internacional los que posibilitaron que solo en los inicios del siglo XXI se realizaran reformas más profundas para corregir los desequilibrios fiscales. Esto fue formalizado en la emisión de la ley 715 de 2001 que modificó parcialmente la ley 60 de 1993. Con la expedición de aquella ley se buscó ligar las transferencias al crecimiento de la economía y la capacidad real del Gobierno Nacional, de tal forma que se limitará el endeudamiento y se mejorará la ejecución del gasto público (Junguito y Rincón, 2004).

A la par de las reformas al régimen de transferencias, se emprendieron en los años noventa nueve reformas tributarias para generar nuevos recursos, focalizadas principalmente en la ampliación de la base gravable del impuesto al valor agregado (IVA), el impuesto de renta y cuando aquellas fueron agotadas se recurrió a impuestos sobre las transacciones financieras y el control de la evasión para mejorar la capacidad del Gobierno Nacional de generar rentas acordes a sus obligaciones (Rincón, et al., 2004).

En medio de este proceso de cambio, aprendizaje y consolidación del ejercicio fiscal del Gobierno Nacional en relación a los objetivos de la nueva constitución, en el año 2000 el Banco Central de Colombia logró implementar plenamente el régimen de inflación objetivo que logró reducir la inflación a un solo digito, lo cual contribuyó –y viene contribuyendo– a que el déficit fiscal y el deterioro de las finanzas públicas fuera menor (Villar, 2004). Se le suma a ello que la implementación misma del régimen de inflación objetivo involucra restricciones fiscales y disminución del área de influencia fiscal en los temas de la política monetaria que llevan a que la autoridad fiscal sea más disciplinada (Lucotte, 2012).

De esta forma, si bien a inicios de la década del 2000 los desequilibrios fiscales eran graves, las reformas a las transferencias hechas en el año 2001, la puesta en marcha del régimen de metas de inflación y la recuperación del crecimiento económico permitieron que los ingresos fiscales se recuperaran y se lograra lenta y parcialmente recuperar el equilibrio fiscal, lográndose incluso un pequeño superávit primario hacia el año 2008. Esto permitió, además, que el nivel de deuda pública se consolidara y no registrara los movimientos bruscos que experimentó en los años noventa. Cuenta de ello es que a lo largo del periodo 2000–2012 la deuda estuvo en promedio en niveles cercanos al 34% con bajas desviaciones.

Tomando como referencia este escenario, podemos afirmar que la autoridad fiscal se adaptó y se viene adaptando a las nuevas obligaciones fiscales con reformas enfocadas en la tributación y en los resultados económicos proyectados de inflación y crecimiento económicos, ya que las rigideces del gasto público han hecho enormemente difícil reformar su comportamiento.

En otras palabras, es posible decir que la autoridad fiscal en Colombia reaccionó a las realidades de gasto público mediante alteraciones en la estructura tributaria, lo cual ha permitido, a lo largo de la primera década del siglo XXI, conseguir lentamente los recursos necesarios para financiar el gasto público sin la necesidad de aumentar constantemente la deuda pública, o por lo menos no al ritmo registrado a finales de los noventa.

En esta dirección, este documento busca determinar si existe alguna función de reacción que materialice la forma en que se viene comportando los ingresos del Gobierno Nacional en relación al gasto público y los resultados macroeconómicos de inflación y ciclo económico que se vienen presentando en la última década. Se pretende verificar conjuntamente si los recursos tributarios que se han conseguido por las reformas tributarias han aumentado la capacidad económica de la autoridad fiscal, en el sentido de permitir hacer uso de los mayores ingresos fiscales para realizar política fiscal contra cíclica o estabilizadora, al tiempo que asegura las obligaciones de gasto. Es en este sentido que se buscará determinar una función de reacción fiscal que muestre cómo varían los ingresos de la autoridad fiscal en función, no solo del gasto público, si no también del ambiente económico.

Si entendemos por regla de política una guía prescriptiva para conducir la política económica como lo concibe Svensson (1999), en este caso el objetivo del presente documento puede ser visto como la verificación empírica de una regla fiscal en el sentido de que se postula una guía sobre cómo fue dirigida la política fiscal en el período 2000–2012.

El documento está dividido de la siguiente manera: En la primera sección se presenta una revisión de funciones de reacción fiscal propuestas en la literatura económica; en la segunda se presenta el modelo y se postula la propuesta de una función de reacción fiscal; en la tercera sección se muestran los datos y la metodología; A continuación se presentan los análisis empíricos y, por último, vienen las conclusiones.

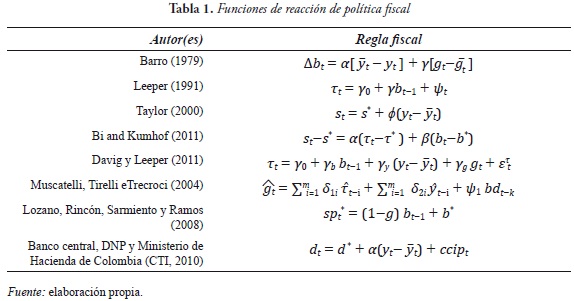

I. Revisión de la literatura sobre funciones de reacción fiscal

Se observa en la literatura de modelos neokeynesianos que el criterio para definir el carácter óptimo de las llamadas reglas de política económica está centrado en la capacidad de las reglas para fomentar la estabilidad de las variables objetivos, los cuales son generalmente las varianzas de la inflación y la brecha del producto (Woodford, 2003).

Asumiendo que la tasa de interés es controlada por la autoridad monetaria, en la restricción intertemporal de la autoridad fiscal están explícitas cuatro variables sobre las cuales se puede definir el instrumento a usar en una posible función de reacción fiscal. Este instrumento puede ser el gasto público, los impuestos, el déficit fiscal primario o la deuda pública.

Existen diferentes funciones de reacción fiscal dependiendo, tanto del instrumento a usar por la autoridad fiscal, como de la forma funcional adoptada. Desde luego, al igual que la llamada regla de Taylor (1993) de política monetaria fue derivarla teóricamente en los modelos dinámicos micro fundamentados1, también es posible derivar funciones de reacción fiscal con base en modelos teóricos.

Entre las primeras funciones de reacción fiscal derivada de modelos de expectativas racionales, está la propuesta de Barro (1979) quien supone que la autoridad fiscal establece impuestos sobre el ingreso que son distorsionantes y por tanto, existe un interés de la autoridad en buscar minimizar una función de perdida que está en función de los costos de la tributación. Sobre la hipótesis de que el gasto público y el producto son constantes pero se alejan transitoriamente de su tendencia, Barro (1979) deriva una función de reacción fiscal para la emisión de deuda de la siguiente manera:

donde Δbt= bt– bt–1 es la tasa de variación de la deuda,  es el desvío del producto en relación a su media, y

es el desvío del producto en relación a su media, y  es el desvío del gasto público en relación a su media. Se asume que α, γ> 0. Así, es óptimo emitir deuda en los períodos en que el gasto está por encima de su media (las guerras) o en las ocasiones en que el producto está por debajo de su nivel potencial (recesiones).

es el desvío del gasto público en relación a su media. Se asume que α, γ> 0. Así, es óptimo emitir deuda en los períodos en que el gasto está por encima de su media (las guerras) o en las ocasiones en que el producto está por debajo de su nivel potencial (recesiones).

La literatura de modelos de equilibrio general dinámicos estocásticos también viene proponiendo diferentes reglas fiscales con el fin de determinar qué tipo de interacciones entre la política monetaria y fiscal rinde mejores resultados en términos de funciones de pérdida. Se destaca principalmente la propuesta de Leeper (1991) quien propone una función de reacción fiscal para los impuestos de la siguiente forma:

donde τt son los impuestos reales, bt–1 es la deuda en el periodo t–1, γ0, γ son constantes y  representan choques aleatorios con

representan choques aleatorios con

En este caso los impuestos responden a las variaciones de la deuda pública, la llamada política fiscal pasiva de Leeper (1991). La función de reacción consiste así en una respuesta sistemática de la política a las condiciones de la economía y tiene consideraciones para el financiamiento fiscal. Por ejemplo, cuando las familias tienen deuda nominal del Gobierno, este puede fijar impuestos a las familias para cumplir sus obligaciones.

Con relación a otros instrumentos para la política fiscal diferentes a los anteriores, se encuentra la propuesta de Taylor (2000) quien sugirió que la política fiscal de los Estados Unidos se adapta relativamente bien a una función de reacción del tipo:

donde St es el superávit fiscal como proporción del producto, S* es una medida del nível de tendencia del superávit fiscal y  es la brecha del producto.

es la brecha del producto.

En esta misma dirección apunta Bi y Kumhof (2011) que supone que el instrumento de la política fiscal es la brecha del superávit fiscal en relación a su nivel objetivo, el cual reacciona a la brecha de los impuestos y a la brecha de la deuda pública. Su propuesta es:

donde S* es el objetivo del superávit fiscal, τ* es el objetivo del nivel de impuestos y b* es el objetivo del nivel de deuda. Todas las variables son expresadas como proporción del producto.

En relación a otras funciones de reacción con mayor cantidad de variables independientes, se encuentra la propuesta de Muscatelli, Tirelli y Trecroci (2004), quienes hacen uso de una función de reacción fiscal con m rezagos para el gasto público, la brecha del producto, los impuestos y el déficit fiscal. En el caso del gasto público como instrumento fiscal su propuesta es:

donde  es la brecha del gasto público como proporción del producto en relación a su nivel de estado estacionario,

es la brecha del gasto público como proporción del producto en relación a su nivel de estado estacionario,  es la brecha de los impuestos,

es la brecha de los impuestos,  es la brecha del producto y bdt es el déficit fiscal como proporción del producto.

es la brecha del producto y bdt es el déficit fiscal como proporción del producto.

Otra propuesta es hecha por Davig y Leeper (2011) que especifican la siguiente función de reacción fiscal:

donde τt son los impuestos como proporción del producto,  es la brecha del producto, y gt es el gasto público como proporción del producto. Esta función de reacción es similar a la propuesta por Çebi (2012) quien supone que la política fiscal tiene como objetivo la estabilización del producto y la deuda usando los impuestos como instrumentos. La diferencia es que Çebi (2012) adiciona una variable que denota la suavización fiscal. Por ejemplo, un incremento en la suavización fiscal trae como resultado una caída en la sensibilidad del instrumento al producto y la deuda en la ecuación (6).

es la brecha del producto, y gt es el gasto público como proporción del producto. Esta función de reacción es similar a la propuesta por Çebi (2012) quien supone que la política fiscal tiene como objetivo la estabilización del producto y la deuda usando los impuestos como instrumentos. La diferencia es que Çebi (2012) adiciona una variable que denota la suavización fiscal. Por ejemplo, un incremento en la suavización fiscal trae como resultado una caída en la sensibilidad del instrumento al producto y la deuda en la ecuación (6).

A. Funciones de reacción fiscal para Colombia

Desde finales del siglo XX existen en la economía colombiana reglas fiscales cualitativas que tienen que ver con la elaboración, aprobación, ejecución y control del presupuesto público y la definición de las prioridades del gasto público; un ejemplo es la ley 819 de 2003 o ley de responsabilidad fiscal.

También existen reglas cuantitativas que limitan el crecimiento del gasto y la deuda de las entidades descentralizadas en relación a su capacidad de pago; entre ellas la ley 358 de 1991 –o ley de semáforos– y la ley 617 de 2000 –o ley de responsabilidad fiscal territorial– (CTI, 2010).

Adicional a las anteriores leyes, a partir del año 2005 se inició una discusión de reglas fiscales más cercanas a lo que en este documento se ha presentado como funciones de reacción fiscal. El inicio del debate se debe a que desde el año 2005 la economía colombiana experimenta una fase de crecimiento sustentado ampliamente en la exportación de productos del sector minero–energético que llevó a la discusión pública la posibilidad de ahorrar las rentas adicionales de impuestos por las exportaciones de aquellos sectores, con el fin de limitar el uso de los recursos adicionales en políticas fiscales discrecionales.

En cuanto a propuestas de lo que podría catalogarse como un tipo de función de reacción fiscal, se encuentra la propuesta de Lozano, et al. (2008) quienes definen una función para el balance fiscal primario estructural o balance primario cíclicamente ajustado. Su propuesta es la siguiente:

donde b* es la meta de deuda del Gobierno, spt* es la meta del balance estructural, g es la tasa de crecimiento de la economía y bt–1 es el nivel de deuda pasado.

Esta función de reacción estipula así que en el caso de que la economía atraviese un ciclo positivo, el balance primario estará encima de su nivel estructural y el nivel de deuda será menor al nivel de deuda óptimo. Por tanto, se propone ahorro fiscal cuando la brecha del producto sea positiva.

La función de reacción fiscal anterior relaciona el balance estructural al ciclo económico y a partir de su respuesta al ciclo trae movimientos posteriores para la deuda pública. La propuesta del presente documento es un tanto similar a la anterior, pero trae una relación que lleva a una causalidad contraria, la cual va de la deuda al superávit fiscal primario observado, como veremos luego. Además, involucra también los intereses de la deuda como variable independiente.

A partir de la discusión iniciada en Colombia sobre reglas fiscales en 2005, una comisión del Gobierno y el Banco Central de Colombia hizo también una propuesta en el año 2010 de lo que podría catalogarse como una función de reacción fiscal para el balance fiscal primario del Gobierno Central. La novedad consisten en incluir las rentas del sector petrolero dada su importancia creciente en la economía colombiana (CTI, 2010). La propuesta, aún sin mecanismos de vigilancia y supervisión bien definidos, es la siguiente:

donde dt es el balance fiscal primario del Gobierno Central, d* es la meta del balance fiscal primario,  es la brecha del producto, y ccipt es el componente cíclico de las rendas petroleras del Gobierno.

es la brecha del producto, y ccipt es el componente cíclico de las rendas petroleras del Gobierno.

Tomando en cuenta las anteriores propuestas para Colombia, junto con las presentadas anteriormente, tenemos entonces las siguientes funciones de reacción fiscal (tabla 1).

Con base en la anterior revisión de funciones de reacción fiscales, la propuesta de este documento consiste en dos etapas. La primera consiste en derivar una función de reacción para la deuda pública ya que vamos a suponer que aquella afecta la demanda agregada y, por tanto, es necesario tener un comportamiento óptimo de la deuda. La segunda etapa consiste en sustituir la función de reacción de la deuda en la restricción presupuestaria de la autoridad fiscal y verificar si una función de reacción para los impuestos tiene evidencia empírica en los datos de la economía colombiana.

II. Propuesta de una función de reacción fiscal: el modelo

Teniendo presente que en los escenarios de caída de la equivalencia ricardiana la deuda pública se vuelve una variable relevante en la dinámica del equilibrio macroeconómico, en el presente modelo la hipótesis consiste en que los movimientos de la deuda pública están en función de los movimientos de inflación y el producto de la economía. De esta forma, inicialmente el objetivo consiste en encontrar una función de reacción de la deuda con respecto a la inflación y el producto.

El modelo a utilizar es forward–looking y consiste en una ecuación de oferta agregada, una ecuación de demanda agregada, la restricción presupuestaria de la autoridad fiscal y la función de reacción fiscal. La estructura del modelo está basada en Kirsanova, Stehn y Vines (2005) y Kirsanova y Wren–Lewis (2012); en el presente documento solo son presentadas las ecuaciones principales del modelo que resultan de la log linealización alrededor del estado estacionario.

La curva de oferta agregada, la curva AS, resulta de suponer que la economía tiene rigideces nominales y que las firmas fijan sus precios con base en un margen sobre los costos. Cada período una parte de los precios fijados por las firmas permanecen inalterados y otra parte tiene cierta probabilidad de ser ajustada, la llamada estructura de precios a–la Calvo (1983).

La agregación de la solución del problema de las firmas dá como resultado la oferta agregada del modelo. En esta curva de oferta agregada existe una relación micro fundamentada entre la dinámica de la inflación, y el nivel de actividad económica, la llamada curva de Phillips neokeynesiana (ver Woodford, 2003; Galvis, 2009).

En la forma linealizada la curva es:

donde πt es la tasa de inflación, πt+1 son las expectativas de inflación,  es la brecha del producto. 0 < β < 1 es una constante y es la tasa de descuento que viene de la optimización del consumo de las familias. k es una constante. vt representa shocks de oferta que enfrenta la economía bajo el supuesto de que

es la brecha del producto. 0 < β < 1 es una constante y es la tasa de descuento que viene de la optimización del consumo de las familias. k es una constante. vt representa shocks de oferta que enfrenta la economía bajo el supuesto de que  .

.

En el caso de las familias, se supone que existe un problema de maximización intertemporal de la suma del valor presente esperado de la utilidad de la familia representativa sujeta a la restricción presupuestaria. Las familias tienen vida finita o una probabilidad de muerte, por lo que los títulos de deuda pública que tienen las familias están presente en la ecuación intertemporal de demanda.

Así, con base en la hipótesis de que el horizonte de las familias es finito y diferente al horizonte infinito del Gobierno, los consumidores dejan de ser ricardianos ya que el incremento del gasto público financiado con deuda tiene efectos en el consumo de las familias. De este modo, el consumo y por tanto el producto, responden a las variaciones de la deuda (Blanchard, 1985).

El resultado de equilibrio de las condiciones de primer orden del problema de las familias es la demanda agregada de la economía, representada en la curva IS. En este caso, la forma linealizada de la curva es:

donde xt es la brecha del producto, r es la tasa de interés nominal que se va a suponer constante2, bt es la deuda del Gobierno como proporción del producto, y εt representa choques de demanda que enfrenta la economía con el supuesto de que  . Ya que la dinámica de la deuda del Gobierno afecta el producto, es posible mostrar que las condiciones de equilibrio de un modelo de este tipo no pueden ser independientes de las variables fiscales (ver Leith y Von Thaddenb, 2008).

. Ya que la dinámica de la deuda del Gobierno afecta el producto, es posible mostrar que las condiciones de equilibrio de un modelo de este tipo no pueden ser independientes de las variables fiscales (ver Leith y Von Thaddenb, 2008).

Las variables fiscales están relacionadas entre ellas por la restricción presupuestaria intertemporal de la autoridad fiscal. En términos de proporción al producto la restricción es:

donde bt es la deuda pública, gt es el gasto público, τt son los impuestos3 –definiéndose todas las variables como proporción del producto–. y Rt–1 es la tasa de interés real de la deuda pasada descontado el crecimiento económico. Vamos a suponer en este documento que Rt–1= R va a ser constante.

La hipótesis en este documento consiste en que la deuda pública está oscilando como proporción del producto y por tanto, estamos asumiendo solo la restricción de solvencia del Gobierno, un concepto más operativo que el concepto de sustentabilidad de la deuda pública. La autoridad fiscal puede usar la deuda como instrumento de política fiscal, pero también tiene un objetivo del nivel de deuda de largo plazo, que es igual al nivel de déficit fiscal que hace la deuda constante. De esta manera, el nivel de deuda objetivo es:

Por último, vamos a suponer que la autoridad fiscal tiene interés en que la tasa de inflación no tenga desvíos de la meta del banco central. La explicación viene del hecho de que la autoridad fiscal asume que el banco busca controlar la tasa de inflación y cuando ella se desvía de su meta el efecto son mayores tasas de interés por parte del banco central, lo cual implica una política monetaria más fuerte y mayores pagos de intereses sobre la deuda, la llamada aritmética fiscal indeseable (De Mendonça y Da Silva, 2009).

En suma, la autoridad fiscal tiene interés en los desvíos de la tasa de inflación, el producto de la economía y los desvíos de la deuda en relación a su nivel objetivo. Así la autoridad fiscal controla de forma óptima la economía minimizando la siguiente función de perdida:

Sujeto a (9), (10) y (11).

Los parámetros ρp , ρx , ρb miden las preferencias de la autoridad fiscal, y β es el factor de descuento con el que se trae a presente la evolución de las variables objetivo. Vamos a suponer que dicho factor de descuento es igual al de las familias. El objetivo de la autoridad fiscal consiste así en minimizar la volatilidad de la inflación en relación a su meta junto con la volatilidad de la brecha del producto. En esta función en particular, tomando en cuenta que buscamos una función de reacción para la deuda pública, la autoridad fiscal también tiene interés en minimizar los desvíos de la deuda pública en relación a su nivel objetivo4.

Si la autoridad fiscal tiene compromiso con la estabilización de la deuda pública, entonces ella es fijada en su nivel objetivo bt = b*. El problema aparece cuando la autoridad fiscal actúa con discreción. En este caso el problema de optimización cierra el modelo mediante la derivación de la función de reacción óptima de la política fiscal.

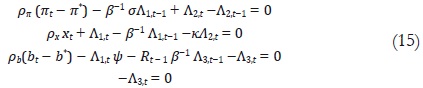

El lagrangiano para el problema de la autoridad fiscal es:

donde  son los multiplicadores de Lagrange asociados a la restricción en el periodo t. Las condiciones de primer orden son:

son los multiplicadores de Lagrange asociados a la restricción en el periodo t. Las condiciones de primer orden son:

Siguiendo a Woodford (1999), un plan óptimo debe satisfacer las condiciones de primer orden para cada fecha t > 1 y al mismo tiempo debe ser satisfecha para t=0. Se agregan también la consideración de consistencia intertemporal equivalente a:

De esta forma, los planes óptimos son un conjunto de procesos limitados  para las fechas t > 0 que satisfacen (9), (10), (11), (14) y (15). La inconsistencia de cada plan que elige el diseñador de política está presente en tanto el diseñador resuelve el problema para una fecha t > 0 y elige los procesos para t > T que satisfagan las condiciones anteriores. La inconsistencia viene así del hecho de que la autoridad soluciona su problema después de que los agentes han solucionado el suyo.

para las fechas t > 0 que satisfacen (9), (10), (11), (14) y (15). La inconsistencia de cada plan que elige el diseñador de política está presente en tanto el diseñador resuelve el problema para una fecha t > 0 y elige los procesos para t > T que satisfagan las condiciones anteriores. La inconsistencia viene así del hecho de que la autoridad soluciona su problema después de que los agentes han solucionado el suyo.

Por tanto, el único plan consistente es aquel donde  que implicaría

que implicaría  . No obstante, dado la poca relevancia empírica de esta solución vamos a buscar un plan óptimo bajo el caso discreción. Reemplazando las condiciones (16) en (15) tenemos:

. No obstante, dado la poca relevancia empírica de esta solución vamos a buscar un plan óptimo bajo el caso discreción. Reemplazando las condiciones (16) en (15) tenemos:

Aislando y substituyendo los multiplicadores de Lagrange obtenemos la función de reacción optima de la deuda pública.

donde  son los desvíos de la inflación en relación a su meta. Dado que los parámetros son positivos, la deuda se comporta de forma anti cíclica a

son los desvíos de la inflación en relación a su meta. Dado que los parámetros son positivos, la deuda se comporta de forma anti cíclica a  ,xt. La función de reacción tiene semejanzas a la propuesta de Barro (1979) citada antes solo que en este documento la política fiscal también tiene interés en los desvíos de la inflación.

,xt. La función de reacción tiene semejanzas a la propuesta de Barro (1979) citada antes solo que en este documento la política fiscal también tiene interés en los desvíos de la inflación.

La autoridad fiscal hace uso de la deuda pública estratégicamente para afectar las expectativas de los agentes, por lo que el nivel de deuda pública termina siendo mayor al caso de no discreción, bt > b*. Así, la autoridad fiscal ignora los efectos que trae la emisión de deuda pública en la política monetaria y por tanto, no existe coordinación de políticas. Un caso similar a las consecuencias de esta conducta es analizado en Beetsma y Bovenberg (1997).

Teniendo en cuenta la función óptima de reacción de la deuda, se sustituye (18) en la restricción presupuestaria de la autoridad fiscal (3).

La función de reacción fiscal propuesta en este trabajo será una función de reacción sobre los impuestos debido a que ellos pueden ser fijados de forma tal que satisfagan propiedades deseables desde el punto de vista de la teoría económica, tales como progresividad, suavización y, ante todo, ser anti cíclicos y funcionar como estabilizadores automáticos. Además, tal y como se anotó en la introducción, la autoridad fiscal colombiana viene respondiendo con los impuestos a los requerimientos de gasto público.

Despejando los impuestos en (19) tenemos:

De esta forma, la función de reacción asume que la autoridad fiscal tiene en cuenta tanto las obligaciones de gasto como los objetivos de estabilización macroeconómica en la fijación de la tributación. De ahí que el objetivo del presente documento puede ser visto como una evaluación del diseño fiscal en función del gasto y la estabilización de la brecha del producto y la inflación, junto con el servicio de la deuda.

En caso de que la regla fiscal propuesta en este documento estableciera el balance fiscal como instrumento, la regla fiscal derivada sería un tanto similar a la postulada por la CTI (2010) en cuanto que al lado derecho tendríamos la brecha del producto como variable independiente. No obstante, considerar el balance fiscal como variable dependiente no es adecuado, en tanto que el balance fiscal y la evolución de la economía son simultáneos, por lo que definir una regla de este tipo desde el punto de vista estadístico presentaría problemas de endogeneidad. Una forma de solucionar este problema es evitar usar el balance fiscal y utilizar mejor el gasto público o los impuestos, conforme muestra Agnelo et al. (2013).

III. Datos y metodología

En relación a las variables a utilizar, la variable , los desvíos de la inflación en relación a su meta, fue construida con base en la inflación acumulada de los últimos doce meses por lo que toma en cuenta la meta de inflación del año en curso y la meta de inflación del año anterior de forma ponderada según los datos. Por ejemplo, en el caso de la inflación del mes 2005–4 la inflación acumulada de los últimos doce meses hasta 2005–4 fue de 5,01%. A partir de que la meta de inflación del banco para el año 2005 establecida en 5% y que la meta de inflación el año 2004 de 5,5% se tiene que:

Por otra parte, la brecha del producto fue construida con base en el filtro Hodrick–Prescott y la serie del PIB base 2005. Debido a que solo existen datos trimestrales para el PIB, fue realizada una desagregación temporal con el método de Denton (1971) implementado en el programa Matlab.

Las series de impuestos y gastos fueron tomados de las estadísticas del Banco Central de Colombia. Tanto los impuestos como el gasto público fueron desestacionalizados con el método Census X–12 debido a que ambas series presentan estacionalidad, principalmente a mitad y final de cada año. Por último, la variable Rt–1 bt–1 que expresa los intereses de la deuda pasada, fue aproximada por la serie de intereses de la deuda del Gobierno Central como porcentaje del producto.5

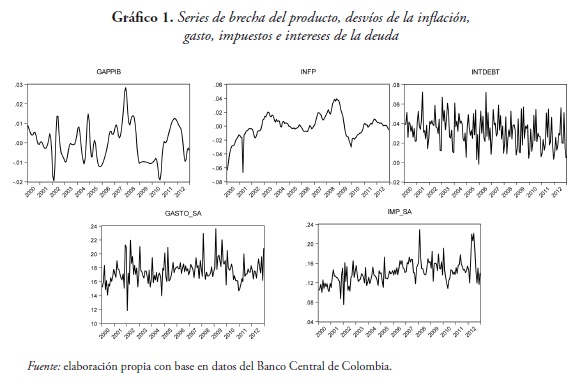

Las series a utilizar se presentan en el Gráfico 1.

La metodología para analizar la regla propuesta va a ser la siguiente: se realizaran tres análisis empíricos; uno de ellos es un análisis de las correlaciones de las tendencias de las variables, una propuesta recogida a partir del trabajo de Chandha y Nolan (2003); después se presenta un análisis impulso respuesta como metodología flexible que permite verificar relaciones entre variables sin restricciones. Por últimos se realiza la estimación econométrica de la regla propuesta.

IV. Análisis estadístico

El propósito de esta sección es verificar si la relación propuesta en la función de reacción fiscal encuentra sustento en los datos de la economía colombiana para el período 2000–1 hasta 2012–12 (datos mensuales). En el período de análisis la deuda estuvo en promedio en un nivel de 34% con una desviación estándar de 0,04, lo que en general puede ser considerado un nivel bajo en relación a los niveles estipulados internacionalmente de 60%. Con base en este nivel de deuda, este documento busca verificar si esos niveles de deuda pública ayudan o no a que la política fiscal pueda procurar activamente la estabilización del producto y la inflación en la economía.

Es necesario recordar que la adopción del modelo de metas de inflación en Colombia comienza a operar en el año 2000. A partir de ese año el Banco Central fija su nivel de inflación de forma independiente sin tener que buscar la estabilización de la tasa de cambio ni verse obligado a realizar prestamos a la autoridad fiscal, condición importante para el éxito de la política monetaria (Gómez, Uribe y Vargas, 2002).

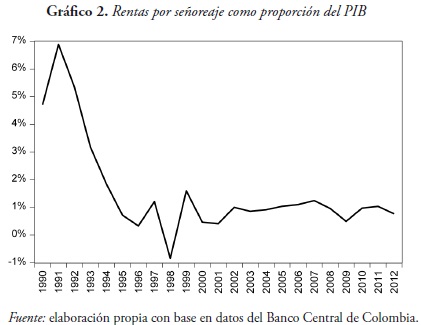

Así, en el período de análisis la política monetaria fue conducida de manera independiente por lo que la autoridad fiscal tuvo la responsabilidad de financiar sus gastos mayoritariamente con sus propios recursos. Siguiendo a Fischer (1982), en el Gráfico 2 fueron calculadas las rentas por señoreaje como proporción del producto, teniendo en cuenta las variaciones de la base monetaria con relación al producto nominal de la economía colombiana.

Tal y como se observa, se registró un decrecimiento de las rentas por el señoreaje al final del año 1999, y aquellas rentas pasaron de estar en el año 1990 en un nivel de 4,7% a un nivel de 0,7% en el año 2000. En promedio, el señoreaje en la década de 1990–2000 fue de 2,5% mientras que en los años 2000–2012 fue de 0,8%. De esta forma, es posible afirmar que en el período de análisis no existieron síntomas de dominancia fiscal y es posible analizar las variables fiscales sin hacer énfasis innecesarios en el señoreaje.

A. Correlaciones de las variables

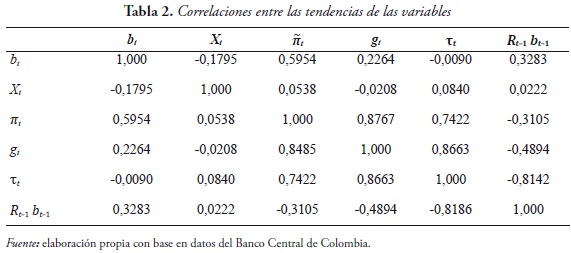

Inicialmente se presentan las asociaciones de las tendencias de las variables involucradas en la función de reacción propuesta. La Tabla 2 muestra las correlaciones entre el filtro de banda–fina de las siguientes variables: el filtro de la deuda pública como porcentaje del producto, el filtro de los desvíos de la inflación, el filtro del gasto público como porcentaje del producto, el filtro de los impuestos como porcentaje del producto, el filtro de los intereses de la deuda como porcentaje del producto y la brecha del producto sin filtrar, ya que dicha variable fue construida a partir de un filtro.

El filtro utilizado en cada serie es el filtro de Hodrick–Prescott y el propósito es calcular las correlaciones entre las tendencias que presentan las series a lo largo del periodo 2000–1 hasta 2012–12. Con ello se busca tener una idea de las relaciones empíricas entre las variables. Este ejercicio está basado en Chandha y Nolan (2003).

Con base en los datos de la Tabla 2, se encuentran algunos resultados esperados. En el caso de la tendencia de la deuda pública, ella tiene una correlación negativa con la brecha del producto, lo que es de esperarse ya que en el caso que la brecha del producto fuera positiva las autoridades fiscales no tienen incentivos para emitir deuda ya que los ingresos fiscales crecen, sumado al hecho de que el crecimiento económico por encima del nivel potencial disminuye la deuda como porcentaje del producto.

En el caso de la correlación entre la tendencia de la deuda y la tendencia de los desvíos de la inflación, el coeficiente de correlación es positivo lo que sugiere que las dos variables presentaron la misma tendencia en el periodo analizado. Así, por lo menos parcialmente, es posible afirmar que la autoridad fiscal no busca la estabilización de los desvíos de la tasa de inflación por medio de la deuda pública.

Conforme a la relación presente en la curva de Phillips, la correlación de la tendencia de los desvíos de la inflación y la brecha del producto fue positiva. Igual acontece con los signos de la correlación entre las tendencias de los impuestos, el gasto, la deuda y los intereses de la deuda conforme a la relación presente en el balance fiscal.

En el caso de la correlación entre la tendencia de la deuda y la tendencia de los impuestos, el coeficiente es negativo conforme a lo esperado. La correlación entre la tendencia de la deuda con los intereses de la deuda es positiva también conforme a la relación presente en el balance fiscal. Por último, se observa una correlación positiva entre la tendencia de los impuestos y el gasto, conforme se esperaba.

En el caso de la correlación entre la tendencia de los impuestos y la tendencia de los desvíos de la inflación, la relación es positiva. En el caso de la correlación entre la tendencia de los impuestos y la brecha del producto tenemos un coeficiente positivo, por lo que la relación propuesta en la función de reacción en los impuestos encuentra sustento empírico por lo menos en las tendencias de las variables.

B. Análisis impulso–respuesta

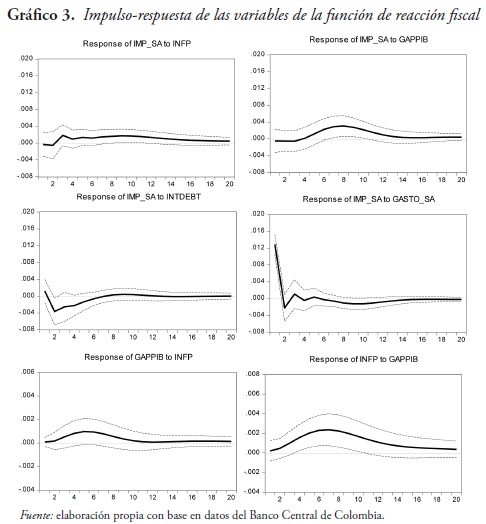

Tomando en cuenta que ninguna de las series tiene raíz unitaria y son integradas del mismo orden (ver los test en el apéndice 1), vamos ahora a analizar libremente qué tipo de relación tienen las variables entre ellas de cara a diferentes innovaciones o choques. El objetivo es verificar sin ningún tipo de restricción qué relación presentan las variables independiente de cualquier teoría. Para ello, se estimó un VAR y se hizo un análisis impulso–respuesta ante una innovación de la brecha del producto, una innovación de los desvíos de la inflación, una innovación del gasto, una innovación de los impuestos y una innovación de la deuda.

El retraso óptimo del VAR fue calculado con base en el criterio de información de Schwarz y fue establecido en dos retrasos. El método utilizado para hacer las innovaciones –el choque– es el método de impulso generalizado de Pesaran y Shin (1998), el cual no depende del ordenamiento de las variables involucradas en el VAR. En este caso los resultados son presentados en el Gráfico 3.

Con base en el Gráfico 3, una innovación positiva de la brecha del producto provoca una disminución no significativa de los impuestos inicialmente. Luego, entre los períodos 5 y 11 los impuestos tienden a aumentar conforme a la relación buscada.

Una innovación de los desvíos de la tasa de inflación provoca aumentos significativos de los impuestos solo entre los periodos 7 y 11. De esta forma encontramos evidencia a favor de las relaciones propuestas en la función de reacción fiscal pero con retrasos importantes entre las variaciones del ambiente económico y las variaciones de los impuestos.

En el caso de una innovación del gasto, tenemos un aumento significativo de los impuestos conforme a lo esperado, pero solo es significativo en los dos primeros períodos. En relación a una innovación de los intereses de la deuda, encontramos que esta variable no tiene efecto significativo en los impuestos.

Por último, se presentaron también innovaciones de los desvíos de inflación y la brecha del producto y se verifica que la relación propuesta en el modelo teórico entre esas dos variables es positiva y significativa, conforme a la especificación curva de Phillips. En suma, las innovaciones de la brecha del producto, los desvíos de la inflación y el gasto provocan movimientos en los impuestos conforme a lo esperado en la función de reacción fiscal. Existe así evidencia a favor de la propuesta presentada en este documento.

C. Estimación econométrica de la función de reacción fiscal

El objetivo ahora es verificar si las variaciones de los desvíos de la inflación, la brecha del producto, el gasto y los intereses de la deuda explican las variaciones de los impuestos. Con base en las exploraciones hechas en el análisis de impulso–respuesta del VAR estimado antes, vamos a establecer que la relación entre los impuestos y los desvíos de la inflación y la brecha del producto no es contemporánea, por lo que es necesario capturar el desfase que existe entre las variaciones de los agregados macroeconómicos y las variaciones de las decisiones de política fiscal.

Según el Gráfico 3 del análisis impulso–respuesta, las innovaciones de los desvíos de la inflación impactan positivamente a los impuestos después del periodo siete y las innovaciones de la brecha del producto impactan positivamente después del periodo cinco. Por tanto, vamos a establecer que los impuestos hoy están relacionados con la brecha del producto de cinco períodos atrás y con los desvíos de la inflación de siete períodos atrás.

A pesar de que los datos son mensuales la ecuación a estimar tiene cierta lógica importante. Se está proponiendo, con base en las evidencias halladas antes, que los impuestos de cada seis meses responden a los desvíos de la tasa de inflación registrados dos trimestres atrás. Por ejemplo, en el caso de los impuestos a recoger en Junio de cada año, serán los desvíos de la tasa de inflación del noviembre y diciembre del año anterior los que determinarán más tarde la dinámica de los impuestos tomando en cuenta las intervenciones y efectos posteriores y rezagados que trae la política monetaria en la economía. En cuanto a la brecha del producto, se está asumiendo que la dinámica de la economía pasada entre uno y dos trimestres atrás determinarán los ingresos de los agentes, junto con los impuestos que ellos pagan después.

El modelo en su forma econométrica es el siguiente:

donde  . En este caso, la brecha del producto fue aproximada por el filtro Hodrick–Prescott, lo que genera sesgos de endogeneidad obligando a usar variables instrumentales. También es posible que εt presente correlación con algunas variables que no son exógenamente fuertes en tanto las variables fiscales están relacionadas por la restricción fiscal y el ciclo económico.

. En este caso, la brecha del producto fue aproximada por el filtro Hodrick–Prescott, lo que genera sesgos de endogeneidad obligando a usar variables instrumentales. También es posible que εt presente correlación con algunas variables que no son exógenamente fuertes en tanto las variables fiscales están relacionadas por la restricción fiscal y el ciclo económico.

Dado ello, el método de estimación que será utilizado es el método de momentos generalizados por lo que no suponemos que εt tenga una distribución normal (ver Wooldridge, 2003). La justificación para utilizar el método de momentos generalizados está basada también en el hecho de que con series temporales existen problemas de hetoresedasticidad y auto correlación con formas desconocidas que vuelven sesgadas las estimaciones con mínimos cuadrados. Ante estos problemas, el método de momentos generalizados entrega estimadores más consistentes a través de la utilización de instrumentos y la hipótesis de sobre identificación de Hansen (1982).

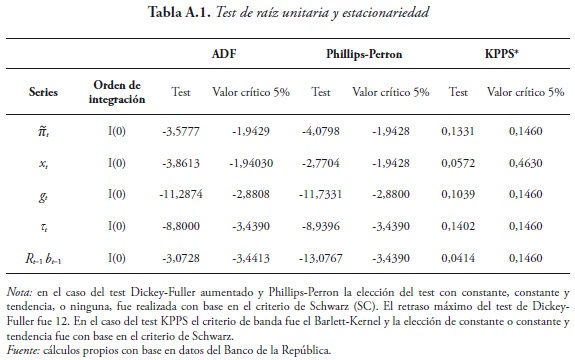

La primera condición a analizar antes de estimar la ecuación propuesta es verificar si las series tienen o no raíz unitaria. Para ello fueron hechos test de raíz unitaria y estacionariedad presentados en el apéndice 1. En este caso, los test fueron el Test de Dickey–Fuller aumentado, el test de Phillips–Perron y el test KPPS, donde los dos primeros tienen la hipótesis nula de que las series no tienen raíz unitaria; en el caso del test KPPS la hipótesis nula es la existencia de estacionariedad.

Los test fueron implementados para las variables desvíos de la inflación, la brecha de producto, gasto, impuestos e intereses de la deuda. Con base en la tabla A.1 del apéndice, todas las series pasan mínimo dos test de los tres implementados al nivel de 5% y son integradas de orden cero.

Se procede ahora a la estimación del modelo con el método de momentos generalizados. Con base en las recomendaciones de Wooldridge (2003) para utilizar el método, los instrumentos utilizados fueron:

Adicional a lo anterior, para efectos de ajuste del modelo será incluida una variable dummy como instrumento para capturar la inusual alza de los impuestos como proporción del producto en 2008–02 y 2012–06 cuando llegaron a representar más del 22% en relación al producto. La explicación para incluir aquella variable es que en el año 2007 la economía colombiana registró un crecimiento económico de 7,5%, el mayor en los últimos 30 años, lo cual incidió en que los impuestos como proporción del producto alcanzaran un nivel inusitadamente alto a inicios del año 2008. En el caso del dato de 2012–06 al alza inusitada de los impuestos también tiene su explicación en el crecimiento económico que registró la economía en el primer trimestre de 2012, lo cual llevó a mayores expectativas de crecimiento para los trimestres restantes, lo que incentivó posiblemente el pago de impuestos por parte de los agentes.

De esta forma tenemos la siguiente variable dummy:

I1=1 para 2008–02 y 2012–06.

I1=0 para otro caso.

El modelo se estimó por tres métodos para efectos de robustez de los resultados. El método uno fue el método de momentos generalizados con matriz de pesos Newey–West y matriz de covarianzas Newey–West (GMM–HAC). El método dos fue el método de momentos generalizados en dos etapas con matriz de pesos Newey–West y matriz de covarianzas Windmeijer (GMM–2) que corrige posibles sesgos de significancias de los estimadores en muestras pequeñas. Por último, para efectos de comparación el método tres fue mínimos cuadrados ordinario con matriz de covarianzas Newey–West (OLS–HAC), el cual soluciona parcialmente posibles problemas de heteroscedasticidad y auto correlación. Los resultados son presentados en la Tabla 3.

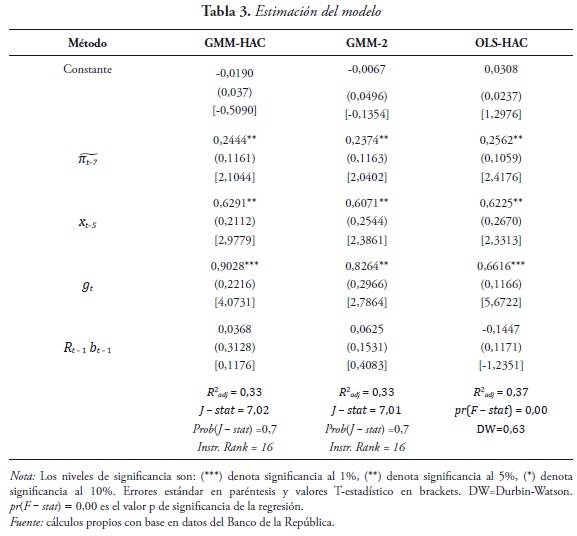

Los resultados, en general, son robustos al método de estimación elegido y los resultados del modelo tienen un comportamiento conforme a lo esperado. En cuanto a los resultados de los modelos estimados por GMM se encuentra que el coeficiente Prob(J – stat) es mayor a 10%, por lo que hay evidencia a favor del modelo estimado y los instrumentos utilizados. La hipótesis de sobre identificación de Hansen (1982) es así verificada.

En relación al modelo estimado por OLS–HAC se encuentra que el modelo no presenta heteroscedasticidad a partir de un cálculo del test de White que arrojó un P–valor de F(14,134)=0,7391. No obstante, el modelo estimado por OLS tiene problemas de auto correlación que solo fueron corregidos parcialmente estimando el modelo mediante la matriz de covarianzas de HAC. Tal y como puede observarse en el valor del Durbin–Watson, la correlación no desapareció totalmente y es positiva.

Dado los problemas de mínimos cuadrados en cuanto los supuestos de fuerte exogeneidad de las variables y la hipótesis de normalidad que no son verificados en el modelo estimado, los resultados a analizar serán entonces los del modelo estimado por GMM, los cuales según se observa en la Tabla 3 convergen a los resultados estimados por OLS.

Según las estimaciones hechas hay evidencia a favor de los signos esperados y la significancia de las variables  . Se encuentra evidencia a favor de que con desvíos positivos de la inflación y la brecha del producto se da una reacción positiva de los impuestos. La dinámica de comportamiento de los impuestos es entonces una herramienta de política fiscal que ha ayudado a la estabilización del producto y a la inflación en la economía colombiana en el período 2000–2012, posiblemente porque parte de las variaciones de los impuestos se originan en que fueron programados como estabilizadores automáticos.

. Se encuentra evidencia a favor de que con desvíos positivos de la inflación y la brecha del producto se da una reacción positiva de los impuestos. La dinámica de comportamiento de los impuestos es entonces una herramienta de política fiscal que ha ayudado a la estabilización del producto y a la inflación en la economía colombiana en el período 2000–2012, posiblemente porque parte de las variaciones de los impuestos se originan en que fueron programados como estabilizadores automáticos.

No obstante la significancia de los parámetros estimados, según se observa en el coeficiente ajuste, las variables propuestas como explicativas de la dinámica de los impuestos capturan solo cerca de una tercera parte de la variación de los impuestos.

De esta forma es posible que una gran parte de los impuestos aún estén siendo programados de forma discrecional con relación a los ciclos económicos. Es decir, si las variables que capturan el estado de la economía () explican solo la tercera parte de las variaciones de los impuestos es porque la otra parte de la dinámica es explicada por factores políticos discrecionales. Es decir, es posible que aún los movimientos tributarios provocados por las reformas tributarias expliquen gran parte de la dinámica de los impuestos.

Por último, según las estimaciones ni la constante ni los intereses de la deuda son significativos en ninguna de las estimaciones. En tanto la constante está identificada con el nivel de deuda objetivo, los resultados muestran que la política fiscal no buscó ningún objetivo de deuda en el periodo.

Conclusiones

Tal y como se señaló en la introducción, desde los años noventa los recursos tributarios que la autoridad fiscal viene buscando son determinados por las obligaciones de gasto público originados a partir del proceso de descentralización fiscal iniciado con la constitución de 1991. A partir de ello, en el presente documento se buscó determinar qué tanto las obligaciones de gasto y el nuevo ambiente económico materializado en las cifras de inflación y el ciclo económico de la primera década del siglo XXI explican la reacción de los ingresos tributarios de la autoridad fiscal en Colombia.

Para cumplir con lo anterior, en este trabajo se buscó, inicialmente, derivar una función de reacción para la deuda pública. Con la deuda pública se supone que la autoridad fiscal busca minimizar una función de pérdida social definida en términos de brecha de producto, los desvíos de la inflación y un nivel objetivo de deuda pública identificada con el nivel sustentabilidad fiscal. Luego de ello, a partir de incorporar los movimientos óptimos de la deuda en el balance fiscal se derivó la propuesta de función de reacción fiscal para los impuestos.

El principal interés fue verificar si la función de reacción propuesta tiene evidencia empírica para la economía colombiana para capturar los movimientos de los ingresos tributarios de la autoridad fiscal. Con base en las estimaciones realizadas, se encontró que existe evidencia a favor de que la autoridad fiscal siga una función de reacción fiscal con discreción, cuya variable instrumento sonlos impuestos, los cuales responden de forma contemporánea al gasto público y responden con retrasos a los desvíos de inflación y la brecha del producto.

Los resultados del presente trabajo permiten afirmar que la política fiscal colombiana en el periodo analizado fue activa en el sentido de que no respondió solamente a los movimientos de gasto y deuda pública, ya que también tuvo movimientos óptimos en relación a los desvíos de la inflación y la brecha del producto. Esos resultados son consistentes con las sugerencias de la reciente literatura que trata las interacciones de la política monetaria y fiscal en el sentido de que la política fiscal y monetaria pueden ser substitutas en la estabilización de las variables macroeconómicas.

Con base en los resultados, se encontró que los movimientos de los impuestos están explicados en cerca de una tercera parte por aquellas variables, lo que demuestra que la función de reacción fiscal propuesta no captura totalmente todos los movimientos de los impuestos. En parte, la explicación puede hallarse en el hecho de que algunos movimientos de los impuestos posean un carácter discrecional.

Aún existe un largo camino para fijar la política fiscal de Colombia de forma más acorde a los movimientos de la economía. En este caso los impuestos sobre el ingreso y la mayor extensión de los llamados estabilizadores automáticos parecen ser una buena opción.

Una siguiente etapa del trabajo presentado en este documento podría ser investigar una función de reacción fiscal coordinada con la política monetaria. El objetivo sería buscar un mix de políticas óptimas, de tal manera que las políticas monetaria y fiscal sean activas en la búsqueda de la estabilidad macroeconómica.

NOTAS

1 Ver, por ejemplo, Woodford (2003).

2 La autoridad fiscal toma la política monetaria como dada y fija al momento de implementar la política fiscal.

3 En el presente documento vamos a suponer que los ingresos y los impuestos del Gobierno son equivalentes. La explicación viene del hecho de que casi el 90% de los ingresos del Gobierno Nacional son obtenidos por impuestos.

4 La función de pérdida de la autoridad fiscal puede ser derivada de una función de utilidad de un agente representativo que deriva utilidad del consumo de bienes públicos y privados, y donde la inflación causa distorsión en el consumo y en las decisiones de oferta de trabajo (Ver Kirsanova y Wren–Lewis, 2012; Woodford, 2003).

5 Todas las series utilizadas están disponibles en la página web del Banco Central de Colombia

REFERENCIAS

AGNELO, Luca; FURCERIM, Davide and SOUSA, Ricardo (2013). ''How best to measure discretionary fiscal policy? Assessing its impact on private spending'', Economic Modelling, Vol. 34, 15–24. [ Links ]

BARRO, Robert J. (1979). ''On the determination of the public debt'', Journal of Political Economy, Vol. 87, No. 5, pp. 940–971. [ Links ]

BEETSMA, Roel and BOVENBERG, A. Lans (1997). ''Central bank independence and public debt policy'', Journal of Economic Dynamics and Control, Vol. 21, Issue 4–5, pp. 873–894. [ Links ]

BI, Huixin and KUMHOF, Michael (2011). ''Jointly optimal monetary and fiscal policy rules under liquidity constraints'', Journal of Macroeconomics, Vol. 33, Issue 3, pp. 373–389. [ Links ]

BLANCHARD, Oliver (1985). ''Debt, Deficits, and Finite Horizons'', Journal of Political Economy, Vol. 93, No. 2, pp. 223–247. [ Links ]

CALVO, Guillermo A. (1983). ''Staggered prices in a utility maximizing model'', Journal of Monetary Economics, Vol. 12, Issue 3, pp. 383–398. [ Links ]

ÇEBI, Cem (2012). ''The interaction between monetary and fiscal policies in Turkey: An estimated New Keynesian DSGE model'', Economic Modelling, Vol. 29, Issue 4, pp. 1258–1267. [ Links ]

CHANDHA, Jagjit and NOLAN, Charles (2003). ''On the interaction of monetary and fiscal policy''. En: Altug, Sumru; Chandha, Jagjit and Nolan, Charles (Eds), Dynamic Macroeconomic Analysis (pp. 243–307). Cambridge: Cambridge University Press. [ Links ]

CLAVIJO, Sergio (2004). ''Requisitos para la estabilidad fiscal: un balance y una agenda'', Revista ESPE, No. 46–I, Edición Especial, pp. 147–185. Disponible en: http://www.banrep.gov.co/es/node/16447 (noviembre de 2013) [ Links ]

COMITÉ TÉCNICO INTERINSTITUCIONAL (CTI) (2010). Regla Fiscal para Colombia. Banco de la República, Ministerio de Hacienda y Crédito Público y Departamento Nacional de Planeación. [ Links ]

DAVIG, Troy and LEEPER, Eric M. (2011). ''Monetary–fiscal policy interactions and fiscal stimulus'', European Economic Review, Vol. 55, Issue 2, pp. 211–227. [ Links ]

DE MENDONÇA, Helder F. and SILVA, Rubens T. (2009). ''Fiscal effect from inflation targeting: the Brazilian experience'', Applied Economics, Vol. 41, Issue 7, pp. 885–897. [ Links ]

DENTON, Frank T. (1971). ''Adjustment of monthly or quarterly series to annual totals: an approach based on quadratic minimization'', Journal of the American Statistical Society, Vol. 66, No. 333, p. 99–102. [ Links ]

FISCHER, Stanley (1982). ''Seigniorage and the Case for a National Money'', Journal of Political Economy, Vol. 90, No. 2, 295–313. [ Links ]

GALVIS CIRO, Juan C. (2009). ''Aproximación Alterna a la curva de Phillips'', Ensayos de Economía, Vol. 19, No. 35, pp. 163–184 [ Links ]

GÓMEZ, Javier; URIBE, José D. and VARGAS, Hernando (2002). ''The Implementation of Inflation Targeting in Colombia'', Borradores de Economía, No. 202. Banco de la República, Colombia. [ Links ]

HANSEN, Lars Peter (1982). ''Large Sample Properties of Generalized Method of Moments Estimators'', Econometrica, Vol. 50, Issue 4, pp. 1029–1054. [ Links ]

HERNÁNDEZ, Antonio; LOZANO, Luis y MISAS, Martha (2000). ''La Disyuntiva de la Deuda Pública: Pagar o Sisar'', Economía Institucional, Vol. 2, No. 3. pp. 149–1837. [ Links ]

JUNGUITO, Roberto y RINCÓN, Hernán (2004). ''La política fiscal en el siglo XX en Colombia''. Borradores de Economía, No. 318. Banco de la República, Colombia. [ Links ]

KIRSANOVA, Tatiana; STEHN, Sven J and VINES, David (2005). ''The interactions between fiscal policy and monetary policy'', Oxford Review of Economic Policy, Vol. 21, Issue 4, pp. 532–564. [ Links ]

KIRSANOVA, Tatiana and WREN–LEWIS, Simon (2012). ''Optimal fiscal feedback on debt in an economy with nominal rigidities'', The Economic Journal, Vol. 122, Issue 559, pp. 238–264. [ Links ]

LEEPER, Eric (1991). ''Equilibria under active and passive monetary policies'', Journal of Monetary Economics, Vol. 27, Issue 1, pp. 129–147. [ Links ]

LEITH, Campbell and VON THADDEN, Leopold (2008). ''Monetary and fiscal policy interactions in a New Keynesian model with capital accumulation and non–Ricardian consumers'', Journal of Economic Theory, Volume 140, Issue 1, pp. 279–313. [ Links ]

LOZANO, Luis y ARISTIZÁBAL, Carolina (2003). ''Déficit Público y Desempeño Económico en los Noventa: el Caso Colombiano''. Borradores de Economía, No. 261. Banco de la República, Colombia. [ Links ]

LOZANO, Luis; RINCÓN, Hernán; SARMIENTO, Miguel y RAMOS, Jorge (2008). ''Regla fiscal cuantitativa para consolidar y blindar las finanzas públicas de Colombia''. Borradores de Economía, No. 459, Banco de la República, Colombia. [ Links ]

LUCOTTE, Yannick (2012). ''Adoption of inflation targeting and tax revenue performance in emerging market economies: An empirical investigation'', Economic Systems, Vol. 36, Issue 4, pp. 609–628. [ Links ]

MUSCATELLI, Anton; TIRELLIC, Patrizio and TRECROCI, Carmine (2004). ''Fiscal and monetary policy interactions: Empirical evidence and optimal policy using a structural New–Keynesian model'', Journal of Macroeconomics, Volume 26, Issue 2, pp. 257–280. [ Links ]

PESARAN, Hashem and SHIN, Yongcheol (1998). ''Generalized Impulse Response Analysis in Linear Multivariate Models'', Economics Letters, Vol. 58, Issue 1, pp. 17–29. [ Links ]

RINCÓN, Hernán; RAMOS, Jorge y LOZANO, Ignacio (2004). ''Crisis Fiscal Actual: Diagnóstico y Recomendaciones''. Borradores de Economía, No. 298. Banco de la República, Colombia. [ Links ]

SVENSSON, Lars (1999). ''Inflation targeting as a monetary policy rule'', Journal of Monetary Economics, Vol. 43, Issue 3, pp. 607–654. [ Links ]

TAYLOR, John B. (1993). ''Discretion versus Policy Rules in Practice'', Carnegie–Rochester Conference Series on Public Policy, Vol. 39, Issue 1, pp. 195–214. [ Links ]

TAYLOR, John B. (2000). ''Reassessing discretionary fiscal policy'', Journal of Economic Perspectives, Vol. 14, No. 3, pp. 21–36. [ Links ]

VILLAR, Leonardo (2004). ''Inflación y Finanzas Públicas'', Revista ESPE, No. 47, pp. 56–105. [ Links ]

WOODFORD, Michael (1999). ''Optimal monetary policy inertia''. NBER Working paper series, No. 7261. The National Bureau of Economic Research. [ Links ]

WOODFORD, Michael (2003). Interest and prices: foundations of a theory of monetary policy. Princeton, NJ: Princeton University Press. [ Links ]

WOOLDRIDGE, Jeffrey. 2003. ''Applications of Generalized Method of Moments Estimation.'' The Journal of Economic Perspective. Vol. 15, Issue 4, pp. 87–100. [ Links ]

APÉNDICE

Tabla A.1. Test de raíz unitaria y estacionariedad