Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkLecturas de Economía

versión impresa ISSN 0120-2596

Lect. Econ. no.83 Medellín jul./dic. 2015

https://doi.org/10.17533/udea.le.n83a02

ARTÍCULOS

Ciclo financiero de referencia en Colombia

Reference financial cycle in Colombia

Le cycle financier de référence en Colombie

Jorge Uribe*; Inés Ulloa**; Johanna Perea***

* Profesor del Departamento de Economía de la Universidad del Valle. Integrante del Grupo de Macroeconomía Aplicada y Economía Financiera de esa misma universidad. El autor agradece el apoyo de la Universidad del Valle y del Centro de Investigaciones y Documentación Socioeconómica (CIDSE) en tiempo y recursos. Dirección postal: Calle 13 No 100-00 Ciudad Universitaria Meléndez, Edificio 387, Departamento de Economía. Dirección electrónica: jorge.uribe@correounivalle.edu.co.

** Profesora del Departamento de Economía de la Universidad del Valle. Integrante del Grupo de Macroeconomía Aplicada y Economía Financiera de esa misma universidad. La autora gradece el apoyo de la Universidad del Valle y del Centro de Investigaciones y Documentación Socioeconómica (CIDSE) en tiempo y recursos. Dirección postal: Calle 13 No 100-00 Ciudad Universitaria Meléndez, Edificio 387, Departamento de Economía. Dirección electrónica: ines.maria.ulloa@correounivalle.edu.co.

*** Estudiante del Departamento de Economía de la Universidad del Valle. Integrante del Grupo de Macroeconomía Aplicada y Economía Financiera de esa misma universidad. El trabajo de grado para optar por el título de economista de esta autora fue realizado en el marco de este proyecto de investigación. Dirección postal: Calle 13 No 100-00 Ciudad Universitaria Meléndez, Edificio 387, Departamento de Economía. Dirección electrónica: johanna.perea@correounivalle.edu.co.

–Introducción. –I. Determinación de la fecha de origen y finalización de los ciclos. –II. Metodología. –III. Datos. –IV. Ciclo financiero en Colombia. –V. Sincronización del ciclo financiero de referencia con otras variables. – Conclusiones –Bibliografía.

Primera versión recibida el 11 de abril de 2014; versión final aceptada el 11 de marzo de 2015

RESUMEN

En el presente trabajo se establecen las fechas de origen y finalización del ciclo de algunas variables financieras en Colombia y se construye un ciclo financiero de referencia para el país. Dentro de las variables analizadas se encuentran el Índice General de la Bolsa de Valores de Colombia, la razón de cartera de créditos sobre PIB, la cartera de consumo de los establecimientos de crédito y el indicador de rentabilidad sobre el activo de las instituciones bancarias. También se analiza el grado de sincronización del ciclo financiero con el de los negocios y con algunas variables de mercado como la tasa de interés pasiva. Se concluye que desde 1990 hasta 2013 se han presentado tres ciclos financieros completos. Además, se encuentra evidencia a favor de la sincronización entre el ciclo de los negocios y el financiero, y de este último con la tasa de interés de mercado.

Palabras clave: ciclos financieros, ciclos clásicos, sincronización del ciclo, ciclo real, Colombia, ciclos en países emergentes.

Clasificación JEL: E30, E32, E44.

ABSTRACT

In this paper we date recession and expansion phases for several financial variables in Colombia and construct a reference financial cycle for the economy. The selected variables include the stock market index (IGBC), the ratio of total loans to GDP, the ratio of consumption loans to GDP, and the return on assets (ROA) of bank institutions. The degree of synchronization between the financial cycle and some market and real variables, such as the passive market interest rate, is also analyzed. We conclude that three complete financial cycles have occurred from 1990 to 2013. Also, we find evidence favoring the existence of a relationship between the real and the financial cycles, and between the latter and the market interest rate.

Key words: financial cycles, classic cycles, synchronization, real cycle, Colombia, cycles in emerging economies.

JEL Classification: E30, E32, E44.

RÉSUMÉ

Dans cet article nous établissons les dates d'origine et de finalisation d'un cycle pour plusieurs variables financières, permettant de proposer ainsi un cycle financier de référence pour l'économie colombienne. Les variables sélectionnées sont : l'indice boursier (IGBC), le rapport crédits/PIB, les crédits destinés à la consommation et l'indicateur des rendements des actifs des institutions bancaires. Nous analysons également le degré de synchronisation entre le cycle financier et le business cycle, en tenant compte des certaines variables telles que le taux d'intérêt passif. Nous concluons qu'ils existent trois cycles financiers complets entre 1990 et 2013. En outre, nous montrons qu'il existe une synchronisation entre le business cycle et le cycle financier, et ce dernier se trouve également synchronisé avec le taux d'intérêt du marché.

Mots-clés: cycles financiers, cycles classiques, synchronisation, cycle réel, Colombie, cycles dans les économies émergentes.

Classification JEL: E30, E32, E44.

Introducción

Los ciclos de los negocios se definen como series de expansiones y contracciones en el tiempo, que ocurren en series macroeconómicas tales como el Producto Interno Bruto (PIB), el desempleo, los salarios reales, los índices de ventas y los índices de producción, entre otros. Análogamente, los recientemente denominados ciclos financieros hacen referencia a este mismo tipo de oscilaciones al ocurrir en series de carácter financiero, tales como los índices del mercado de valores, la cartera de créditos o los índices de precios de vivienda. Desde una perspectiva más econométrica, se pueden entender los ciclos como las variaciones que ocurren en una variable macroeconómica o financiera en las regiones de frecuencia media del espectro de la serie.

El objetivo de este documento es el estudio de los ciclos financieros en Colombia, en particular de sus características en términos de amplitud, duración y sincronización con distintas variables de corte financiero y con medidas de la oferta monetaria. Se parte de la hipótesis de que los ciclos de las variables financieras en Colombia comparten características en términos de expansión y contracción, y que pueden haber ganado en sincronización durante las últimas décadas, a razón de distintas políticas económicas implementadas en el país, por ejemplo, en términos de liberalización de los mercados de bienes y de capitales.

Esta sincronización de los ciclos puede ser explotada por los formuladores de política económica con el fin de entender con mayor detalle la dinámica de las recesiones y expansiones en el país. De la misma forma, del estudio conjunto de los ciclos financieros en distintos mercados se pueden desprender herramientas útiles para predecir la intensidad de futuras bajas en el ciclo de crédito o del precio de los activos.

El estudio de los ciclos financieros es también importante porque de él se puede extraer información valiosa para formular nuevas teorías o para validar o refutar otras ya existentes sobre las causas de las fluctuaciones de las economías de mercado, por ejemplo, sirviendo como insumo para la parametrización de modelos teóricos de equilibrio general. De la misma forma, tal estudio provee información sobre características claves de la economía que deben ser tenidas en cuenta por los diseñadores y formuladores de políticas, cuando busquen estabilizar el devenir económico del país. En particular, en el estudio de los efectos de las políticas fiscales y monetarias, resulta de gran importancia para revisar sus bondades como elementos de política discrecional del gobierno.

La estimación de la cronología de los ciclos (fechas de inicio y finalización de cada fase de éstos) también ofrece la posibilidad de evaluar de forma más creíble y completa las políticas económicas en general, incluyendo las políticas monetaria y cambiaria; examinar el comportamiento de los agentes a lo largo de las distintas fases del ciclo; y determinar el poder predictivo de las herramientas técnicas que anticipan los puntos de quiebre, conocidas como indicadores de alerta temprana.

En Colombia se han realizado progresos significativos en la medición del ciclo de los negocios, los cuales se referencian en la siguiente sección. Sin embargo, cronologías precisas del ciclo financiero son inexistentes, y solo recientemente se ha explorado el ciclo de crédito (González et al., 2014; Jalil y Mahadeva, 2011). Por lo anterior, un análisis detallado de las características del ciclo financiero constituye un tema de primera necesidad.

I. Determinación de las fechas de origen y finalización de los ciclos

El estudio de los ciclos reales constituye el foco de atención de gran parte de la macroeconomía contemporánea. De hecho, los modelos de macroeconomía dentro de las tradiciones de la Nueva Economía Clásica y Neokeynesiana, que han configurado la corriente dominante de la economía en décadas recientes (ver por ejemplo el texto de Ljungqvist y Sargent (2012) para los primeros y el de Galí (2005) para los segundos), están consagrados a explicar las causas de los ciclos de los negocios y el papel (si lo hubiere) de las políticas fiscal y monetaria para su atenuación. Estos modelos generalmente atribuyen la aparición de los ciclos, en el sendero económico, a choques estocásticos sobre la tecnología, los gustos de las personas, la política, los costos de los factores, el poder de mercado de las empresas, etc. Solo difieren entre sí en el supuesto que hacen los segundos sobre la existencia de fricciones en la economía, en particular sobre la velocidad de ajuste de los precios.

La incorporación de variables financieras no redundantes dentro de la explicación de los ciclos, y por tanto en la estimación de la efectividad de las políticas fiscal y monetaria, es un tópico de desarrollo muy reciente. Se pueden consultar avances al respecto en los trabajos de Angeloni y Faia (2009), Christiano, Motto y Rostagno (2010), Meh y Moran (2010), Cúrdia y Woodford (2010), Gerali et al. (2010, Gertler y Kiyotaki (2010), Claessens, Kose y Terrones (2011b), Brunnermeier y Sannikov (2014), entre otros. O desde una perspectiva más alejada de la ortodoxia encarnada en los modelos DSGE, el estudio de Adrian, Estrella y Shin (2010).

A. Ciclos de los negocios

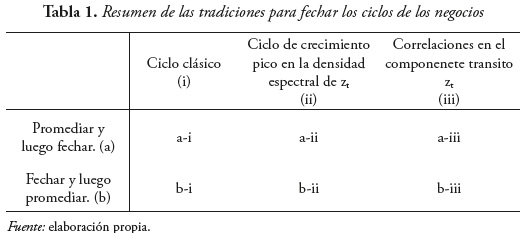

Existen distintas definiciones del ciclo de los negocios, las cuales son relevantes para el ciclo financiero; así como existen distintas formas para fecharlo. Harding y Pagan (2002) identifican tres corrientes: i) la primera tradición, también conocida como la aproximación de los ciclos clásicos, siguiendo a Burns y Mitchell (1946), propone fechar un ciclo por la presencia de un punto de quiebre en una variable continua que contiene información sobre la economía en un momento del tiempo dado, la cual es denominada yt. En esta tradición la idea es construir una variable binaria aleatoria (St) que toma valores distintos según la fase del ciclo en la cual se encuentre la economía, expansión o contracción (antes o después del punto de quiebre). ii) La segunda tradición se concentra en lo que también es conocido en la literatura como ciclo de crecimiento (Lucas, 1977; Kydland y Prescott, 1990). Aquí la idea consiste en separa la serie yt entre un componente de tendencia y un residuo (zt). Se extrae el componente de tendencia y se denomina ciclo al residuo. De esta forma, el ciclo será concebido como las desviaciones de la variable (generalmente el producto de la economía) de su tendencia de largo plazo. Esta aproximación también puede ser entendida como un ejercicio de hallar un pico en la densidad espectral de zt. Existen muchos filtros estadísticos que son usados para tal fin. iii) Finalmente, Blinder y Fischer (1981) plantean otra forma de identificar el ciclo a través de la determinación de la correlación serial en zt. Este enfoque es seguido ampliamente por los macroeconomistas en los modelos de equilibrio general dinámicos y estocásticos, al imponer los parámetros de persistencia positivos en los procesos markovianos que gobiernan los choques externos al sistema.

Por su parte, Hamilton (2010) propone una tipología distinta, complementaria a la anterior. La idea general es que cuando se quiere identificar un ciclo en la economía no se toma como referencia un solo indicador, sino que se debe mirar óptimamente a varios de ellos. No obstante, toda la información debe ser condensada en un solo ciclo de referencia para que el ejercicio sea útil. Hay dos maneras de hacer esto: a) primero se agregan las variables de interés en una sola y luego se identifican los ciclos, es decir, primero se promedia y luego se fecha, o b) primero se fechan las ciclos de cada variable y luego se determina el ciclo de referencia haciendo uso de las distribuciones individuales de picos y valles de cada serie. En otras palabras, primero se fecha y luego se promedia. La Tabla 1 resume los principales avances de la literatura y ayuda a brindar un mejor contexto al presente ejercicio.

La técnica más ampliamente utilizada para fechar los ciclos de los negocios, en la literatura de los ciclos clásicos, es el algoritmo de Bry y Boschan (1971) que sirve para detectar máximos y mínimos locales para las series mensuales univariadas de referencia, desestacionalizadas y sujetas a ciertas reglas de censura. Los puntos identificados son considerados picos y valles que representan momentos de quiebre en la serie y diferencian expansiones de contracciones en la actividad económica. La técnica ha sido expandida más recientemente por Harding y Pagan (2002) para considerar datos trimestrales en lugar de mensuales. Los detalles de la metodología se explican en una sección posterior de este documento.

Sobre este tópico han sido estudiadas numerosas aplicaciones tanto a países desarrollados como emergentes. En particular, para el caso colombiano, el campo ha sido explorado en distintos trabajos como el de Melo, French y Langebaek (1988), quienes utilizaron un índice de difusión acumulado para determinar el ciclo de referencia en Colombia; el de Arango et al. (2008) quienes emplearon el algoritmo Bry-Boschan en el índice de producción industrial y, recientemente, el trabajo de Alfonso et al. (2012) quienes hacen uso de ambas metodologías.

En la literatura que hace referencia al ciclo del crecimiento, las aproximaciones estándar consisten en el empleo de un filtro, el cual permite descomponer las series de acuerdo a la densidad espectral en el dominio de la frecuencia de la serie de tiempo. De esta forma, por ejemplo, se tiene la descomposición de Beveridge y Nelson (1981) quienes definen el ciclo como el momentum predecible en cada periodo de la serie yt. También se cuenta con las descomposiciones de momentos no observables (ver Harvey, 1991), las cuales permiten estructuras flexibles para la tendencia, el ciclo y otras frecuencias de los datos, y a la vez permiten la construcción de pruebas de diagnóstico para explicar la información remanente en los datos, una vez impuesta la estructura deseada. Finalmente, también existen algunas técnicas híbridas, dentro de las cuales se cuentan el muy utilizado filtro de Hodrick y Presscott (HP) y el filtro de paso la banda (Christiano y Fitzgerald, 2003), los cuales suponen distintas características del ciclo y la tendencia, como por ejemplo no correlación y proceso de tendencia "suavizado" en el caso del filtro HP.

La aproximación anterior ha sido explorada en Colombia por los estudios de Arango (1998), Posada (1999), Avella y Ferguson (2004), Arango y Melo (2006) y, más recientemente, con aplicaciones desde la perspectiva de la brecha del producto en Sánchez y Melo (2013).

B. Ciclos financieros

Los ciclos financieros, a diferencia de los ciclos de los negocios, son un aspecto de la literatura que solo ha cobrado interés recientemente. Un antecedente representativo de esta propuesta de investigación se encuentra en el trabajo de Drehmann, Borio y Tsatsaronis (2012), quienes caracterizan los ciclos financieros de siete países desarrollados (Australia, Alemania, Japón, Noruega, Suecia, Reino Unido y Estados Unidos) y los comparan con los ciclos de los negocios. Los autores utilizan las dos aproximaciones más frecuentes para fechar los ciclos: filtros y el algoritmo de Bry-Boschan del que se habló antes. Estas técnicas son aplicadas a seis variables financieras y macroeconómicas con el fin de constituir un ciclo financiero de referencia.

Dentro de los hallazgos de estos autores cabe resaltar que:

- Es posible caracterizar ciclos financieros bien definidos, con base en los comovimientos de mediano plazo entre los ciclos de crédito y de vivienda. Los precios de las acciones, por su parte, no encajan de forma significativa en este contexto.

- La duración y la amplitud de los ciclos financieros en el mundo se han incrementado desde mediados de la década de los 80. Los ciclos financieros duran en promedio cerca de 16 años cada uno, pero después de 1998 esta duración asciende a 20 años; antes de esa fecha el promedio es de 11 años.

- Los picos en los ciclos financieros están asociados con crisis sistémicas del mercado bancario.

- Los ciclos financieros y de los negocios, aun siendo dos fenómenos distintos, están relacionados. Coincidencias en los picos de ambos ciclos hacen la fase de contracción del ciclo de los negocios especialmente severa.

- La evidencia es consistente con la visión de que la amplitud, la duración y las fuerzas potenciales disruptivas del ciclo financiero están estrechamente relacionadas con los regímenes financieros y monetarios.

Otros estudios sobre la temática se podrían agrupar por lo menos en tres enfoques muy similares a los que surgen en el caso del ciclo de los negocios. El primero hace referencia a los ciclos clásicos, el cual emplea el algoritmo de Bry y Boschan (1971) y el índice de sincronización de Harding y Pagan (2002). Dentro de esta literatura se encuentra la propuesta investigativa de Haavio (2012) y Avouyi-Dovi y Matheron (2005), cuyas conclusiones se encuentran fuertemente relacionadas entre sí, al demostrar empíricamente la existencia de una relación entre el ciclo financiero y el real. El primer trabajo llega a una conclusión similar al trabajo de Drehmann, et al. (2012): la sincronización de ambos ciclos probablemente es más intensa en época de recesión (Haavio, 2012). No obstante, la asociación entre ciclos parece no ser tan fuerte en el corto plazo, es realmente en el largo plazo cuando los precios de las acciones y el nivel de actividad económica comparten un vínculo estrecho en las economías desarrolladas de Francia, Alemania, Italia, Reino Unido y los Estados Unidos (Avouvi-Dovi y Matheron, 2005). Ambos trabajos concuerdan en que las recesiones económicas son antecedidas por una contracción en el mercado de valores. Haavio (2012) complementa el análisis afirmando que los descensos de los precios de las viviendas y de las acciones son más largos que la propia recesión económica.

El segundo enfoque aborda el fenómeno a partir de distintos modelos econométricos como los Probit o los Vectores Autoregresivos Estructurales. Estos estudios han encontrado evidencia de la relación presente entre el ciclo de los negocios y el financiero por medio del canal de la toma de riesgo (Risk Taking Channel). Según éste, cuando la política monetaria es expansiva las instituciones financieras amplían sus balances por medio de préstamos, lo que trae como consecuencia el aumento de la liquidez en la economía, de forma tal que se configura un comportamiento procíclico del apalancamiento de las instituciones financieras con relación al ciclo económico (Adrian et al., 2010). Adicionalmente, Nason y Tallman (2012) comprueban que los ciclos reales y financieros se encuentran generalmente influenciados por los mismos choques: oferta de crédito, preferencias, tecnologías y estructura del mercado, aunque la intensidad generada por cada uno es diferente. Finalmente, dentro de este mismo enfoque, se encuentra el estudio de Claessens et al. (2011a), el cual permite identificar los posibles determinantes de la duración y amplitud del ciclo financiero, dentro de los que se destacan factores tanto institucionales y de mercado financiero local, como aspectos relacionados con procesos de apertura económica y firmas de tratados comerciales.

El tercer enfoque hace uso de modelos de Equilibrio General Dinámicos y Estocásticos (Covas y Den Haan, 2011; Furlanetto, Ravazzolo y Sarferaz, 2013; Christiano et al., 2010; Iacoviello, 2013). Estos autores señalan cómo las fricciones financieras, las crisis y en particular el racionamiento de crédito, que sigue a una contracción de liquidez de las instituciones financiera, derivan en una reducción de las decisiones de inversión y las posibilidades de financiación de las empresas y, por tanto, se transmiten al sector real de la economía. Lo anterior aporta un canal teórico que explicaría la sincronización de los ciclos real y financiero.

Por el lado colombiano, los trabajos sobre el ciclo financiero no son muy comunes. Existen, no obstante, varios estudios que abordan el tema de la modelación del ciclo específico de crédito, indirectamente, como en Gutiérrez y Saade (2009), o directamente, como es el caso de Gómez et al. (2014), Jalil y Mahadeva (2011) y Arias, Gaitán y López (2014).

Los primeros autores, a pesar de no entrar al proceso de estimación de una cronología del ciclo financiero colombiano, estudian los co-movimientos entre el riesgo de crédito y el ciclo de los negocios en el país. Sus resultados indican que las fluctuaciones del PIB y el indicador de mora se dan en ciclos de alta y baja frecuencia, y que en ambos casos los movimientos de la actividad económica y el riesgo de crédito ocurren en sentido contrario. Según ellos, este resultado muestra la importancia de incluir variables que reflejen el estado del ciclo económico en la estimación de probabilidad de incumplimiento del pago de los créditos.

Por su parte, González (2010) encuentra que los ciclos de corto plazo son usualmente más volátiles que los ciclos en la frecuencia media del espectro, lo cual es una característica que distingue a las economías latinoamericanas de su muestra, de las economías desarrolladas. Encuentran también que los ciclos de crédito duran más que los ciclos económicos reales y encuentran evidencia estadística de causalidad, en el sentido de Granger (espectralmente), desde el ciclo de crédito hacia el ciclo real. Finalmente se evidencia cierto grado de sincronización en la frecuencia media del espectro de ambos ciclos.

Por último, se encuentra el trabajo de Arias et al. (2014) en el que se estima la cronología del ciclo financiero a través de dos metodologías distintas: la primera fundamentada en índices de difusión y el algoritmo de Bry y Boschan (1971), y la segunda basada en la información proporcionada por los datos (Novelty Detection). Sus resultados muestran que, desde 1990 a 2013, se han presentado tres ciclos financieros completos (de pico a pico), caracterizados por tener expansiones más largas que recesiones. Adicionalmente, encuentran evidencia de sincronización entre el ciclo financiero y el de los negocios, con la particularidad de que el primero antecede al segundo. A diferencia de este estudio, los autores solo utilizan variables bancarias en la construcción del ciclo, por lo cual se relaciona más con un ciclo de crédito que con uno financiero. La metodología de agregación también es distinta de la que aquí se presenta, lo cual conduce a resultados distintos en la cronología propuesta.

Jalil y Mahadeva (2011) y Arias, et al. (2014) son los único autores que han utilizado la metodología de Bry y Boschan para fechar los ciclos de crédito en Colombia, y encuentran que éstos tienen una duración promedio mayor que la de los ciclos reales y una baja evidencia de sincronización entre ambos; a su vez, también encuentran alguna relación de causalidad desde el ciclo de crédito hacia el ciclo de los negocios.

II. Metodología

Este estudio se puede pensar como un complemento de los estudios de Jalil y Mahadeva (2011) y Arias et al. (2014), ya que se analizan más mercados financieros, lo que permite, por un lado, hablar de un ciclo financiero como tal y no uno de crédito, y a la vez que se iluminen ciertas relaciones de dependencia entre tales mercados.

Debido a las fuertes críticas a las que han sido sometidas las técnicas de filtreo y detrending para analizar los ciclos, puesto que no conservan muchas de las características originales de las series, y por tanto no permiten una identificación robusta de los ciclos económicos (ver Canova, 1998), la vertiente metodológica en este documento se alinea con los trabajos dentro de la literatura de los ciclos clásicos (a-i y b-i en la Tabla 1).

A. Cronología de los ciclos para cada variable

Se utiliza la modificación a la metodología de Bry y Boschan (1971), propuesta por Harding y Pagan (2002; 2006), para fechar los ciclos de varias series relacionadas con el desempeño económico y financiero en Colombia. Por el lado del ciclo financiero, se consideraron inicialmente las variables propuestas por Drehmann et al. (2012), las cuales incluyen: cartera de consumo, razón entre la cartera y el PIB, índice la bolsa de valores, y un índice de precios de vivienda. Las variables existen para Colombia, con una frecuencia trimestral, desde junio de 1990 hasta Junio de 2013.

No obstante, fue imposible identificar oscilaciones cíclicas de forma clara en el índice de precios de vivienda, razón por la cual esta última variable fue excluida del análisis y se adicionó una variable de gran importancia para la industria bancaria en Colombia, como lo es la rentabilidad sobre el activo (ROA).

Por el lado del ciclo de los negocios, que se construye de manera complementaria, con el fin de examinar su grado de sincronización con el ciclo financiero, se trabajó con el índice de producción industrial, el índice de producción industrial excluyendo el café y el índice de ventas industriales excluyendo el café. Otras variables, propuestas por Canova y Schlaepfer (2012) y Alfonso et al. (2012), se excluyeron del análisis para garantizar la comparabilidad de los ciclos en términos de frecuencias.

La metodología de Bry y Boschan (1971) se resume básicamente en que una observación es considerada una candidata para ser un pico de una variable y, si yt ∈ max{yt - 2, yt - 1, yt + 1, yt + 2}, y candidata para ser un valle si yt ∈ min{yt - 2, yt - 1, yt + 1, yt + 2}. Para garantizar una identificación más exacta se imponen una serie de restricciones adicionales:

- Los picos y los valles deben alternarse. En caso de violación el menor de los dos picos es eliminado.

- Un pico (valle) debe ser mayor (menor) que el valle (pico) previo.

- La longitud mínima de pico a pico es de 5 trimestres.

- La longitud mínima entre pico y valle es de 2 trimestres.

- Los puntos de quiebre que ocurran entre los primeros dos o los últimos dos trimestres son eliminados.

- Picos (valles) al comienzo o el final que son más bajos (mayores) que los valores iniciales (finales) son eliminados.

B. Agregación de los ciclos en un ciclo de referencia único

Por su parte, el cálculo del ciclo de referencia (la etapa de agregación de los ciclos individuales) seguirá la propuesta de Canova y Schlaepfer (2012), así: considérense las series de indicadores yit, i = 1,2,3,4,5. Dados los puntos de quiebre que se computan para cada serie individualmente, se calcula en cada t la distancia en trimestres al pico más cercano y se crean de esta forma las nuevas series mpt(i). De la misma forma se calcula la distancia en trimestres al valle más cercano y se crean las nuevas series mvt(i). Después estas dos series son sumadas en i y se buscan fechas en las que los dos agregados encuentran su mínimo.

Intuitivamente, valores bajos de mpt(mvt) indican que varias series se encuentran un pico (valle) en el momento t. Por tanto, estos mínimos locales son candidatos valles en el ciclo de referencia. Una vez estos candidatos son identificados mismas reglas de censura descritas antes. La agregación de mpt(i) y mvt(i) de la media simple, la media ponderada (50% de ponderación en la cartera resto repartido en las otras variables), y la mediana. Se reportan los ciclos que con el promedio simple de las variables en el cuerpo del documento, así como cada variable. Los ciclos que hacen uso de las otras dos metodologías arrojan similares a los reportados.

C. Estimación del grado de sincronización

El método descrito en el primer apartado de esta sección sirve para construir los ciclos de cada variable financiera en la economía colombiana, y un ciclo de referencia. El análisis de sincronización se lleva a cabo mediante el estadístico de concordancia propuesto por Harding y Pagan (2006):

donde xt y yt son las series con la información sobre la actividad real o financiera y Sxt y Syt son variables binarias que toman el valor de 1 y 0 según si el ciclo es expansivo o contractivo, respectivamente. El índice de concordancia mide la proporción del tiempo en que dos series se encuentran en la misma fase; un valor de 1 implica que los dos ciclos están en la misma fase todo el tiempo.

Un análisis adicional de sincronización que se llevó a cabo consiste en examinar los patrones visuales de picos y valles con el fin de establecer la secuencia en la que los distintos mercados entran y salen de las fases contractivas y expansivas.

III. Datos

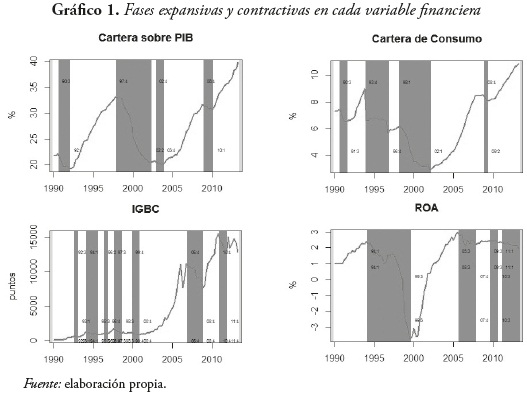

Todos los datos de las series antes referenciadas, tanto financieras como reales, se obtuvieron de Datastream. La frecuencia de los mismos es trimestral y el periodo de muestra se inicia en el segundo trimestre de 1990, y termina en el segundo de 2013 (Gráfico 1).

Como proxy de las condiciones de política monetaria y de crédito en la economía se acude a la tasa de interés que las instituciones financieras reconocen a los depositantes por la captación de sus recursos. Los datos fueron tomados de la página web del Banco de la República, con la misma frecuencia del resto de series.

IV. Ciclo financiero en Colombia

A. Ciclo de cada variable

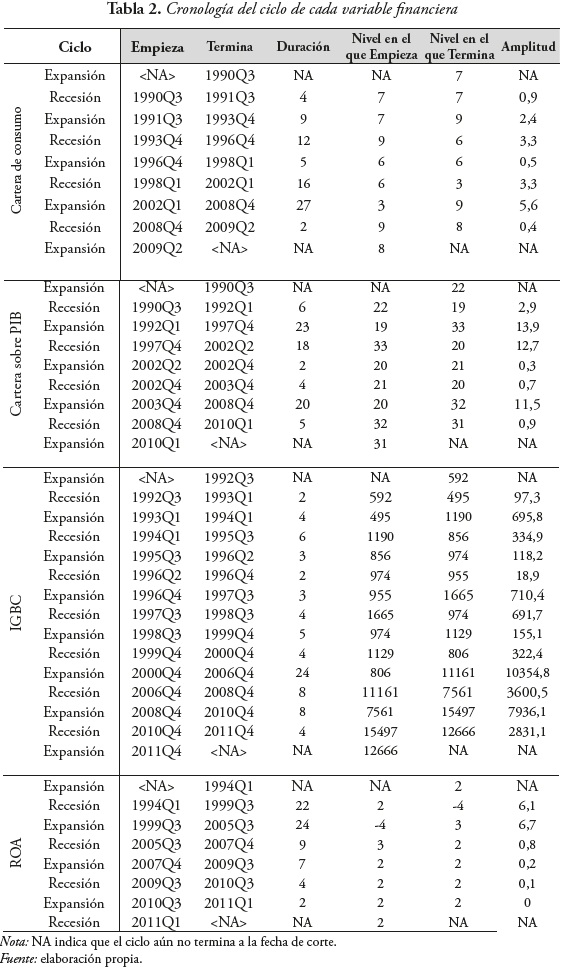

En la Tabla 2 se presentan las características, en términos de picos y valles, de las series bajo estudio. Inicialmente se incluyó en el estudio el Índice de Precios de Vivienda Nueva, pero los resultados de las estimaciones no se reportan en este caso, puesto que la metodología no logra identificar ningún pico o valle para esa serie en el período de estudio.

De esta cronología se observa que, aunque las variables presentan un comportamiento idiosincrático, con fases expansivas y contractivas de diferente amplitud y duración, es posible identificar cambios de fase traslapados o simultáneos, que evidencian la existencia de factores comunes subyacentes a las dinámicas de las series.

B. Ciclo de referencia

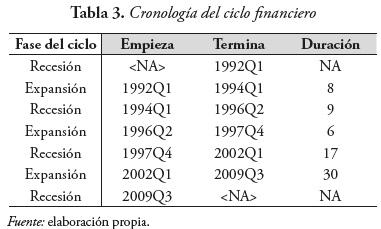

Se encuentra que desde el segundo semestre de 1990 hasta el segundo de 2013 se han presentado tres ciclos completos (de pico a pico). La duración media es de tres años y medio, con una fase recesiva que dura en promedio tres años y tres meses, y con periodos contractivos de tres años y cinco meses. Los resultados de la duración del ciclo se encuentran en la Tabla 3.

Se observa que el ciclo de referencia presenta un punto de quiebre a partir de los últimos años de la década de los 90, momento en el cual la duración de las fases tiende a incrementarse. Antes del nuevo milenio, la duración media de la recesión es de dos años y tres meses, mientras que la del periodo expansivo es de tres años y medio. A partir del nuevo milenio, la fase recesiva dura cuatro años y tres meses y, las expansiones siete años y medio. Por lo tanto, los ciclos financieros estimados están de acuerdo a los hechos estilizados de los ciclos económicos reales que demuestran que las fases presentan comportamientos asimétricos, con expansiones mayores a recesiones.

El punto de quiebre que genera el incremento en la duración de las fases del ciclo puede estar relacionado con la implementación de la política de inflación objetivo (1999) y con la apertura económica del país (1990). Este hallazgo se encuentra de acuerdo con la evidencia encontrada por Drehmann et al. (2012) para algunos países desarrollados. Estos autores llegan a la conclusión de que la amplitud y la duración de los ciclos financieros están relacionadas con los regímenes financieros y monetarios, y que la longitud de estos se ha incrementado.

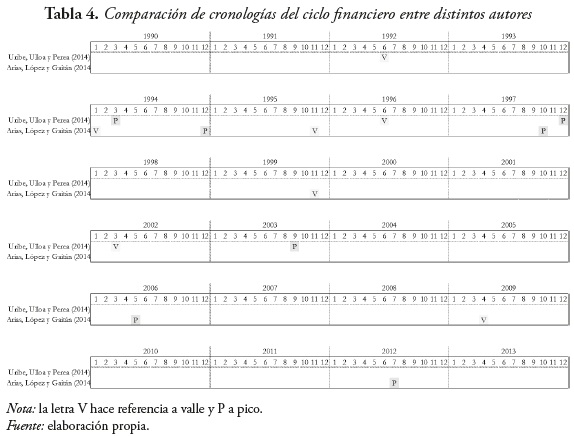

En la Tabla 4 se compara la cronología estimada en este documento y la hallada por Arias, et al. (2014)

V. Sincronización del ciclo financiero de referencia con otras variables

A. Con el ciclo de los negocios

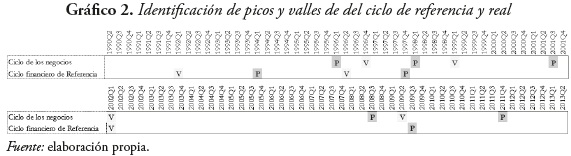

El Gráfico 2 detalla la cronología del ciclo financiero y de la política monetaria, señalando los picos (P) y valles (V) estimados. Un pico indica que el ciclo iniciará una fase contractiva, mientras que un valle señala que se está a punto de entrar en un periodo expansivo. Dado que el ciclo estimado sintetiza variables con diferentes unidades de medida, no es posible realizar un análisis gráfico que incluya cambios en la amplitud.

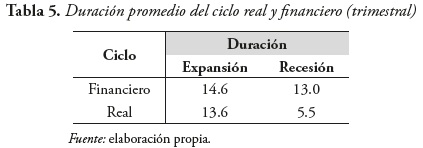

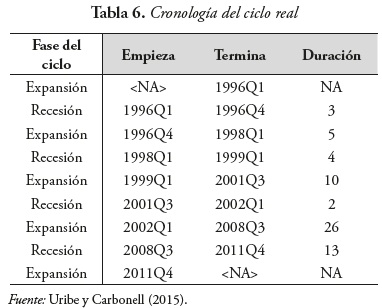

La comparación de los ciclos sugiere la existencia de una relación, en términos de picos y valles, entre ambos. Particularmente, durante el periodo analizado el inicio de la fase expansiva del ciclo financiero antecede a las expansiones del ciclo real. El ciclo financiero presenta tres ciclos completos (de pico a pico), mientras que el de los negocios presenta cuatro. Así mismo, la duración media de las fases, tanto recesivas como contractivas, son mayores en el ciclo financiero que en el de los negocios (ver Tabla 5). La cronología del ciclo real se presenta en la Tabla 6.

La evidencia aquí obtenida concuerda con los hallazgos de Arias et al. (2014), quienes también encuentran tres ciclos financieros completos para Colombia, caracterizados por expansiones más duraderas que recesiones. No obstante, la duración promedio de la recesión del ciclo financiero es menor en Arias, et al. (2014) (2 años) que en este documento (3,25 años).

Una comparación más detallada de la cronología del ciclo real colombiano entre distintos autores se presenta la Tabla 7.

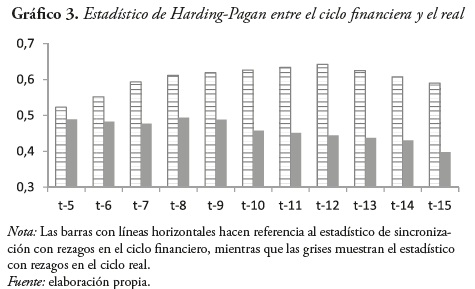

La sincronización, evaluada a través del estadístico de Harding y Pagan (2002) muestra que, el 56% de las veces, el ciclo financiero y el real se encuentran en la misma fase. En la Gráfico 3 se presentan las estimaciones del estadístico de sincronización con varios rezagos y adelantos.

El Gráfico 3 muestra que el ciclo financiero antecede a las fases de la dinámica real. Cuando éste se rezaga el estadístico se incrementa, alcanzando su valor máximo tres antes, momento en el cual se observa una sincronización del 64% entre los dos ciclos. Por el contrario, cuando se rezaga el ciclo real, la sincronización se reduce hasta los cuatro años, momento en el que tal sincronización desciende hasta un 40%. Este hallazgo es similar a los reportados en Gómez et al. (2014) con respecto a los ciclos del crédito, los cuales son señalados como causales (en el sentido de Granger) de los ciclos reales.

B. Con la tasa de interés de mercado

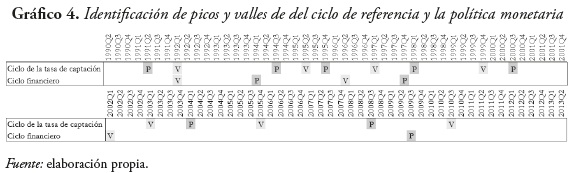

El Gráfico 4 detalla la cronología del ciclo financiero y de una tasa de interés pasiva de la economía. Existe cierta relación, en términos de picos y valles, entre el ciclo financiero y la tasa de captación; es decir, las fases de expansión (recesión) del ciclo financiero ocurren con cierta cercanía de tiempo con expansiones (contracciones) en la tasa de mercado. De hecho, el ciclo financiero antecede a la tasa pasiva. Sin embargo, la duración de ambos ciclos difiere: el ciclo de referencia presenta fases expansivas y contractivas más largas que las encontradas en la tasa de interés.

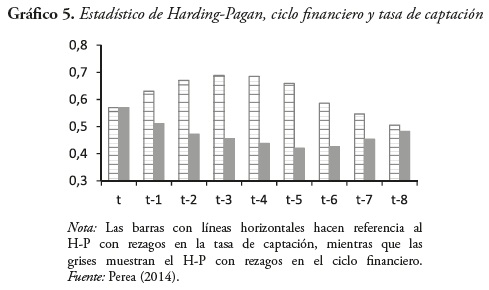

El Gráfico 5, por su parte, muestra que el 57% del tiempo el ciclo financiero y la tasa de interés se encuentran en la misma fase. También se tiene que el ciclo financiero antecede en cierta medida a la tasa de interés. Al analizar el estadístico con rezagos en la tasa, se observa que la sincronización incrementa hasta llegar a ser del 68% un año antes. Así mismo, cuando se rezaga el ciclo financiero, la sincronización se reduce al 48% del tiempo.1

Conclusiones

A partir de cuatro variables financieras (IGBC, cartera de créditos sobre PIB, cartera de consumo y el ROA) se construyó el ciclo financiero de referencia de la economía colombiana. Adicionalmente, para construir el ciclo real de referencia, se acudió al índice de producción industrial, al índice de producción industrial excluyendo el café y al índice de ventas industriales excluyendo el café. Se tomó la tasa de interés pasiva como una aproximación a la política monetaria y a las condiciones del mercado de crédito en la economía.

Los primeros resultados muestran que desde 1990 hasta 2013 se han presentado tres ciclos financieros y cuatro reales completos (de pico a pico). La duración aproximada del ciclo financiero es de tres años y medio, mientras que la del ciclo real es de dos años y tres meses. De igual manera se observó que la duración de las fases del ciclo financiero aumentó para los últimos años de la década de los noventa, momento que concuerda con la implementación de la política de inflación objetivo en el país.

Se encontró que las fases de expansión y contracción del ciclo de referencia y del real ocurren con cierta cercanía, con la característica de que casi todos los picos y valles identificados en el ciclo financiero anteceden a los picos y valles del ciclo real. Adicionalmente, los dos ciclos guardan una sincronización en el 56% del tiempo, que se incrementa cuando se rezaga el ciclo financiero. Por otro lado, se obtuvo que el ciclo financiero no antecede la variable de tasa de interés al reducirse el índice de sincronización de 59% (contemporáneamente) a 40% a los dos años.

Finalmente, se puede afirmar que existe evidencia empírica a favor de la hipótesis planteada al inicio del documento: las variables financieras en Colombia comparten características en términos de expansión y contracción, las cuales se han acentuado a partir de los últimos años de la década de los noventa, y concomitantemente el ciclo financiero ha ganado en duración.

NOTAS

1. La ampliación del análisis de los efectos de la política monetaria sobre el ciclo financiero puede consultarse en el trabajo de grado de Perea (2014).

REFERENCIAS

Adrian, Tobias; Estrella, Arturo y Shin, Hyun (2010). "Monetary Cycles, Financial Cycles, and the Business Cycle", Federal Reserve Bank of New York Staff Report, No. 421. [ Links ]

Alfonso, Viviana; Arango, Luis Eduardo; Arias, Fernando; Cangrejo, Guillermo y Pulido, José David (2012). "Ciclos de Negocios en Colombia: 1975-2011", Borradores de Economía, No. 651. Banco de la República de Colombia. [ Links ]

Angeloni, Ignazio y Faia, Ester (2009). "A Tale of Two Policies: Prudential Regulation and Monetary Policy with Fragile Banks". Mimeo. [ Links ]

Arango, Luis Eduardo (1998). "Temporary and Permanent Components of Colombia's Output", Borradores de Economía, No. 96. Banco de la República. [ Links ]

Arango, Luis Eduardo y Melo, Luis Fernando (2006). "Expansions and Contractions in Brazil, Colombia and Mexico: a view through Nonlinear Models", Journal of Development Economics, No. 80, pp. 501- 517. [ Links ]

Arango, Luis Eduardo; Arias Fernando; Flórez, Luz Adriana y Jalil, Munir (2008). "Cronología de los Ciclos de Negocios Recientes en Colombia", Lecturas de Economía, No. 68, pp. 9-37. [ Links ]

Arias, Fernando; Gaitán, Celina y López, Johanna (2014). "Las Entidades Financieras a lo Largo del Ciclo de Negocios: ¿Es el Ciclo Financiero sensible al Ciclo de Negocios?", Borradores de economía, No. 815. Banco de la República. [ Links ]

Avella, Mauricio y Fergusson, Leopoldo (2004). "El Ciclo Económico: Enfoques e Ilustraciones – Los Ciclos Económicos de Estados Unidos y Colombia", Borradores de Economía, No. 284. Banco de la República. [ Links ]

Avouyi-Dovi, Sanvi y Matheron, Julien (2005). "Interactions Between Business Cycles, Stock Market Cycles and Interest Rates: The Stylised Facts", Working Papers, No. 121. Banco de Francia. [ Links ]

Beveridge, Stephen y Nelson, Charles (1981). "A New Approach to Decomposition of Economic Time Series into Permanent and Transitory Components with Particular Attention to the Measurement of the Business Cycle", Journal of Monetary Economics, Vol. 7, No. 2, pp. 151-174. [ Links ]

Blinder, Alan y Fischer, Stanley (1981). "Inventories, Rational Expectations, and the Business Cycle", Journal of Monetary Economics, Vol. 8, No. 3, pp. 277–304. [ Links ]

Brunnermeier, Markus K. y Sannikov, Yuliy (2014). "A Macroeconomic Model with a Financial Sector", American Economic Review, Vol. 104, No. 2, pp. 379-421. [ Links ]

Bry, Gerhard y Boschan, Charlotte (1971). Cyclical Analysis of Time Series: Selected Procedures and Computer Programs. Cambridge: NBER Books. [ Links ]

Burns, Arthur y Mitchell, Wesley (1946). Measuring Business Cycles. New York: NBER Books. [ Links ]

Canova, Fabio (1998). "Detrending and Business Cycles Facts", Journal of Monetary Economics, Vol. 4, No. 3, pp. 475-512. [ Links ]

Canova, Fabio y Schlaepfer, Alain (2012). "Has the Euro-Mediterranean partnership affected mediterranean Business Cycle?", Working papers No. 548. Barcelona Graduate School of Economics. [ Links ]

Christiano, Lawrence y Fitzgerald, Terry (2003). "The Band Pass Filter", International Economic Review, Vol. 44, No. 2, pp. 435-465. [ Links ]

Christiano, Lawrence; Motto, Roberto y Rostagno, Massimo (2010). "Financial factors in economic fluctuations", Working Paper Series, No. 1192. European Central Bank. [ Links ]

Claessens, Stijn; Kose, Ayhan y Terrones, Marco (2011a). "Financial Cycles: What? How? When?", IMF Working Paper, No. 76. International Monetary Fund. [ Links ]

Claessens, Stijn; Kose, Ayhan y Terrones, Marco (2011b). "How do Business and Financial Cycles Interact?", IMF Working Paper, No. 88. International Monetary Fund. [ Links ]

Covas, Francisco y Den Haan, Wouter (2011). "The Role of Debt and Equity Finance over the Business Cycle", American Economic Review, Vol. 101, No. 2, pp. 877-99. [ Links ]

Cúrdia, Vasco, y Woodford, Michael (2010). "Credit Frictions and Optimal Monetary Policy", Journal of Money, Credit and Banking, Vol. 42, No. 1, pp. 3-35. [ Links ]

Drehmann, Mathias; Borio, Claudio y Tsatsaronis, Kostas (2012). "Characterizing the Financial Cycle: don't Lose Sight of the Medium Term", BIS Working Papers, No. 380. Bank for International Settlements. [ Links ]

Furlanetto, Francesco; Ravazzolo, Francesco y Sarferaz, Samad (2013). "Identification of financial factors in economic fluctuations", Working paper, No. 9. Banco Noruego. [ Links ]

Galí, Jordi (2005). "Trends in hours, balanced growth, and the role of technology in the business cycle", Review, Federal Reserve Bank of St. Louis, Vol. 87, No. 4, pp. 459-486. [ Links ]

Gerali, Andrea; Neri, Stefano; Sessa, Luca y Signoretti, Federico (2010). "Credit and Banking in a DSGE Model of the Euro Area", Journal of Money, Credit and Banking, Vol. 42, No. 6, pp. 107- 141. [ Links ]

Gertler, Mark y Kiyotaki, Nobuhiro (2010). "Financial Intermediation and Credit Policy in Business Cycle Analysis". En: Friedman, Benjamin y Woodford, Michael (Eds.), Handbook of Monetary Economics, Vol 3, (pp. 547-599). Amsterdam: North Holland. [ Links ]

Gómez, José; Ojeda-joya, Jair; Tenjo, Fernando y Zárate, Héctor (2014). "The Interdependence between Credit and Real Business Cycles in Latin American Economies". Borradores de economía, No. 768. Banco de la República de Colombia. [ Links ]

González, Angela (2010). "Determinantes del riesgo de crédito comercial en Colombia", Reporte de Estabilidad Financiera. Banco de la República de Colombia. [ Links ]

Gutiérrez, Javier y Saade, Agustín (2009). "Ciclos del Riesgo de Crédito", Reporte de Estabilidad Financiera. Banco de la República de Colombia. [ Links ]

Haavio, Markus (2012). "Financial Cycles and Business Cycles: Some Stylized Facts", BoF Online, No. 1, pp. 1-20. Banco de Finlandia. [ Links ]

Hamilton, James (2010). "Calling Recessions in Real Time", NBER Working Paper, No. 16162. National Bureau of Economic Research. [ Links ]

Harding, Don y Pagan, Adrian (2002). "Dissecting the Cycle: A Methodological Investigation", Journal of Monetary Economics, Vol. 49, No. 2, pp. 365–381. [ Links ]

Harding, Don y Pagan, Adrian (2006). "Synchronization of Cycles", Journal of Econometrics, Vol. 132, No. 1, pp. 59-79. [ Links ]

Harvey, Andrew (1991). Time Series Models (2nd. Ed.). Deddigton: Philip Allan. [ Links ]

Iacoviello, Matteo (2013). "Financial Business Cycles". International Finane Discussion Paper, No. 1116. Junta de Gobernadores del Sistema de la Reserva Federal. [ Links ]

Jalil, Munir y Mahadeva, Lavan (2011). Mecanismos de transmisión de la política monetaria en Colombia. Bogotá: Editorial Banco de la República de Colombia. [ Links ]

Kydland, Finn y Prescott, Edward (1990). "Business Cycle: Real Facts and a Monetary Myth", Federal Reserve Bank of Minneapolis Quarterly Review, Vol. 14, No. 2, pp. 3–18. [ Links ]

Ljungqvist, Lars y Sargent, Thomas (2012). Recursive Macroeconomic Theory (3rd. Ed.). New York: MIT Press Books. [ Links ]

Lucas, Robert (1977). "Understanding Business Cycles". En: Brunner, K. y Meltzer, A. H. (Eds.), Stabilization of the Domestic and International Economy (pp. 7–29). Amsterdam: North-Holland. [ Links ]

Meh, Césaire y Moran, Kevin (2010). "The Role of Bank Capital in the Propagation of Shocks", Journal of Economic Dynamics and Control, Vol. 34, No. 3, pp. 555-576. [ Links ]

Melo, A; French, M y Langebaek, N. (1988). "El Ciclo de Referencia de la Economía Colombiana", Hacienda, No. 12, pp. 43-61. [ Links ]

Nason, James y Tallman, Ellis (2012). "Business cycles and financial crises: The role of credit supply and demand shocks", Working Paper, No. 12-21. Banco de la Reserva Federal de Cleveland. [ Links ]

Perea, Johanna (2014). Efectos de la política de estabilización sobre el ciclo financiero colombiano: 1990 a 2013. Trabajo de grado para optar por el título de economista, Departamento de economía, Universidad del Valle, Colombia. [ Links ]

Posada, Carlos Esteban (1999). "Los ciclos económicos colombianos en el siglo XX", Borradores de Economía, No. 126, pp. 1-73. Banco de la República de Colombia. [ Links ]

Sánchez, Paulo Mauricio y Melo, Luis Fernando (2013). "Combinación de brechas del producto colombiano", Borradores de Economía, No. 775, pp. 1-19. Banco de la República de Colombia. [ Links ]

Uribe, Jorge M. y Carbonell, Karol (2015). "'Ciclo de los Negocios en Colombia'. El Papel de la Política de Estabilización", manuscrito no publicado. Universidad del Valle. [ Links ]