Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.84 Medellín Jan./June 2016

https://doi.org/10.17533/udea.le.n84a04

ARTÍCULOS

Impactos indirectos de los precios del petróleo en el crecimiento económico colombiano

Indirect impacts of oil prices on economic growth in Colombia

Les impacts indirects des prix du pétrole sur la croissance économique de Colombie

Sergio González* ; Edwin Hernández**

* Magíster en Ciencias Económicas de la Universidad Nacional de Colombia. Dirección postal: Carrera 103 C Bis No. 140 B 54, Bogotá D.C. Dirección electrónica: serleogt8@hotmail.com

** Estudiante de Maestría en Matemáticas Aplicadas de la Universidad Nacional de Colombia y de la Maestría en Economía Aplicada de la Universidad del Valle. Dirección postal: Carrera 75 No. 3 C 11 To 4 Apto 501, Cali (Valle del Cauca). Dirección electrónica: edwinarbeyh@gmail.com

El artículo es una investigación que contiene partes del capítulo 2 y 3 de la tesis de maestría para optar al título de Maestría en Ciencias Económicas. Agradecemos al profesor Álvaro Martín Moreno Rivas, maestro integral. También agradecemos los comentarios y la revisión crítica por parte de los pares evaluadores. Las opiniones expresadas en el artículo son de responsabilidad exclusiva de los autores.

-Introducción. -I. Marco teórico: impacto indirecto en el crecimiento económico. -II. Descripción de variables. -III. Modelos y análisis de resultados. -Conclusiones. -Anexos. -Bibliografía.

Primera versión recibida el 7 de abril de 2015; versión final aceptada el 30 de septiembre de 2015

RESUMEN

El presente trabajo estudia la relación existente para Colombia entre precios del petróleo y variables macroeconómicas como el producto interno bruto (PIB), la tasa de cambio real, el balance fiscal, entre otras, en dos horizontes de tiempo: 1982-2013 y 2000-2013. Se utilizan vectores autorregresivos para analizar las funciones impulso-respuesta; además, son usadas transformaciones de precios del crudo que permiten contrastar diversas hipótesis acerca de la transmisión de choques de precios a la economía. También se contrasta la evidencia internacional con el caso colombiano en torno a la hipótesis de que el principal canal de transmisión es el consumo privado, encontrándose evidencia de una relación entre consumo y PIB para ambos periodos de tiempo. Particularmente en el periodo 2000-2013, durante el cual el sector petrolero ha ganado participación en la economía colombiana, se encuentra que el consumo privado sirve como canal indirecto de transmisión de los precios del petróleo al PIB.

Palabras clave: precios del petróleo, impactos indirectos, funciones impulso-respuesta

Clasificación JEL: C32, E17, Q41, Q43

ABSTRACT

In this paper, we study the relationship between oil prices and macroeconomic variables such as gross domestic product (GDP), real exchange rate, fiscal balance, among others, in Colombia during two time periods: 1982-2013 and 2000-2013. We use vector autoregressive models to analyze impulse-response functions; also, we use transformations of oil prices allowing contrast of different hypotheses on the transmission of price shocks to the economy. Further, we contrast Colombian and international evidence regarding the hypothesis that the main channel of transmission of oil price shocks is private consumption. We find evidence of a relationship between consumption and GDP for both time periods. Particularly in the period 2000-2013, when the oil sector has gained participation in the Colombian economy, it is found that private consumption serves as an indirect transmission channel of oil prices into GDP.

Key words: oil prices, indirect impacts, impulse-response functions

JEL classification: C32, E17, Q41, Q43

RÉSUMÉ

Cet article étudie la relation entre les prix du pétrole et les variables macroéconomiques de Colombie, telles que le produit intérieur brut (PIB), le taux de change réel et l'équilibre budgétaire pour la période comprise entre 1982 et 2013 et ensuite pour la période 2000-2013. Pour ce faire, nous estimons un modèle autorégressif à fin d'analyser des fonctions de réponse d'impulsion. Nous transformons les prix du pétrole à fin de contraster de différentes hypothèses en ce qui concerne la transmission des chocs du prix du pétrole sur l'économie colombienne. Nous discutons l'expérience internationale sur le cas colombien autour de l'hypothèse selon laquelle le canal de transmission des chocs se fait par voie de la consommation privée. Nous montrons qu'il existe, en effet, une relation entre la consommation et le PIB pour les deux périodes analysées. Tout particulièrement, pour la période 2000-2013, la consommation privée constitue un canal indirectement de transmission des chocs du prix du pétrole sur le PIB.

Mots-clés: prix du pétrole, impacts indirects, fonctions de réponse d'impulsion.

Classification JEL : C32, E17, Q41, Q43.

INTRODUCCIÓN

En general las economías dependientes del sector minero-energético presentan riesgo de reducir sus niveles de crecimiento, en la medida en que las entradas de capital destinadas a financiar la inversión minera predominen sobre el resto de flujos de inversión y proporcionalmente evolucionen los ingresos por sus exportaciones. Este fenómeno conlleva fuertes presiones sobre la tasa de cambio, tendencias hacia la apreciación de la moneda local y el consiguiente debilitamiento de la competitividad de otros sectores transables de la economía.

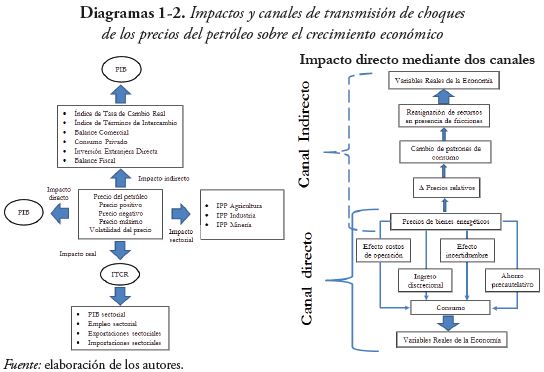

Existe una amplia literatura teórica y empírica sobre la relación entre precios del petróleo y el crecimiento agregado; sin embargo en su análisis se puede optar por dos enfoques: el primero es el análisis del impacto directo mediante dos canales, a través de los cuales los precios del petróleo tienen impacto sobre las variables reales de la economía; el segundo enfoque analiza el impacto indirecto que tienen los precios del petróleo sobre el crecimiento económico a través de fundamentales macroeconómicos.

Este trabajo estima y analiza el impacto indirecto de los cambios en los precios del petróleo sobre las variables reales de la economía, con el fin de validar empíricamente hipótesis relacionadas con su impacto sobre variables reales, su duración, las posibles asimetrías entre la reacción derivada de aumentos o caídas de los precios del crudo, las variaciones en el tiempo de los efectos y, en general, los impactos de las variaciones de precios del petróleo en una economía pequeña como la colombiana.

El artículo se desarrolla en cuatro partes: en la primera se presenta una reseña de antecedentes y metodologías empleadas en el análisis del impacto indirecto de los precios del petróleo sobre las variables económicas; en la segunda se hace una descripción de las variables; luego se presentan los resultados de las estimaciones y su respectivo análisis de impactos indirectos al crecimiento económico, en esta parte se analizan los impactos indirectos del sector externo y también del sector interno; al final del escrito se presentan las conclusiones de la investigación.

I. Marco teórico: impacto indirecto en el crecimiento económico

Después de la crisis económica de los años ochenta en Estados Unidos, surgió un creciente interés entre los economistas por identificar y cuantificar la relación existente entre los precios de bienes energéticos, principalmente el petróleo y las variables reales: crecimiento del PIB, consumo privado, entre otras. En general, parece existir un nexo causal entre crisis económica y aumento de los precios del petróleo. Si bien estos dos fenómenos se han presentado contemporáneamente en varias oportunidades, la evidencia empírica obtenida para varios países, principalmente economías desarrolladas, no respalda la creencia extendida de que precios altos del petróleo son generadores de crisis económicas (Kilian, 2008).

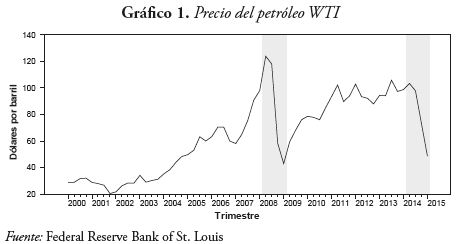

En Colombia durante el año 2015 el precio del petróleo alcanzó precios bajos que no se veían desde hacía casi seis años (Gráfico 1). La caída constante que tuvo durante el año 2014 y hasta el primer trimestre del año 2015, aproximadamente de un 51%, puso en aprietos al Gobierno nacional por el recaudo que se genera de la producción del crudo en Colombia, generando expectativas de bajo crecimiento en el sector económico y disminución de recursos fiscales provenientes de la explotación y exportación del recurso natural.

La literatura sobre impactos de la variación de precios del petróleo sugiere una relación negativa entre los incrementos de los precios y el crecimiento económico. Sin embargo, también se reconoce que depende de la posición comercial del país con respecto al petróleo, es decir, si es un país exportador o importador. Dado que Colombia es un país exportador neto de petróleo se ha demostrado que en términos del crecimiento económico reacciona en forma positiva cuando el precio del petróleo sube y de manera no significativa cuando desciende (Uribe y Ulloa, 2011).

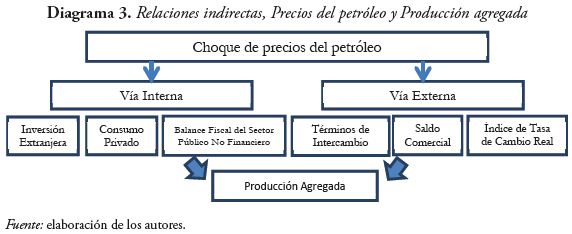

De otra parte, hay una amplia literatura teórica y empírica sobre la relación existente entre los precios del petróleo y el crecimiento agregado de una economía; sin embargo, se puede optar en general por dos enfoques. El primero tiene que ver con el impacto directo que los precios del petróleo tienen mediante diferentes canales (directo y/o indirecto) sobre las variables reales de la economía y el nivel de crecimiento agregado1,2. El segundo enfoque analiza el impacto indirecto que tienen los precios del petróleo sobre el crecimiento económico a través de variables macroeconómicas. Este artículo se desarrolla bajo la perspectiva del segundo enfoque, donde las variaciones del precio del petróleo tienen impactos sobre fundamentales macroeconómicos (internos y externos) como consumo privado, inversión extranjera directa (IED), balance fiscal, índice de tasa de cambio real, entre otras, que a su vez afectan el crecimiento económico.

En los diagramas 1 y 2 se hace una exposición general de los impactos y canales de transmisión de choques de los precios del petróleo sobre el crecimiento económico.

Kilian (2008) hace un análisis detallado para el caso de Estados Unidos, en cuya investigación se muestra la existencia de una relación de largo plazo entre los precios del petróleo y el crecimiento agregado de la economía. El trabajo es interesante por tres razones: i) desde el punto de vista metodológico, plantea y prueba diferentes instrumentos para capturar el efecto, tanto indirecto como directo, de cambios en los precios del petróleo sobre las variables económicas reales; ii) los resultados obtenidos enfatizan la importancia del consumo privado como principal canal directo de transmisión de choques de precios sobre las variables reales en Estados Unidos; y iii) muestra cómo determinar efectos sectoriales, centrándose en los costos derivados de la reubicación de recursos.

En otros países existen estudios similares. Por ejemplo, Mork (1989) encontró evidencia de asimetrías respecto al crecimiento económico con respecto al incremento o disminución en el precio del petróleo para siete países de la Organización para la Cooperación y el Desarrollo Económicos (OECD). Su resultado fue negativo en el caso de incrementos y no se pudo afirmar lo contrario en el caso de disminuciones del precio del petróleo. En un trabajo similar para países de la OECD, Jiménez y Sánchez (2004) encuentran que los incrementos en el precio del petróleo tuvieron un mayor impacto que sus disminuciones, excepto para el caso de Japón.

No obstante la magnitud, la duración temporal del cambio de precios sobre los agregados macroeconómicos e, inclusive el signo de estos efectos son ambiguos al contrastar diferentes estudios realizados. Además, se observa que los impactos son asimétricos porque las bajas en la actividad económica, inducidas por un incremento en el precio del petróleo, no son compensadas por una disminución proporcional de estos precios.

Desde el punto de vista metodológico, es necesario refinar el tipo de análisis que se realiza con los datos disponibles, debido a que existe endogeneidad entre el comportamiento de los precios del petróleo y el crecimiento. Esta endogeneidad se debe al hecho de que el comportamiento de los precios del petróleo afecta el desempeño de las grandes economías, principalmente la de Estados Unidos, al tiempo que el comportamiento de esta economía es determinante para explicar el comportamiento de dichos precios.

Para tratar este inconveniente Hamilton (2003) propone varias transformaciones no lineales a los precios del petróleo, con el objetivo de extraer lo que él define como el componente exógeno del precio, es decir, el componente vinculado a eventos políticos en el Medio Oriente y que, por tanto, no se relaciona con las condiciones macroeconómicas a nivel mundial. Sin embargo, se demuestra que este instrumento es débil, lo que se traduce en que usando esta variables, las estimaciones no son confiables; por esta razón, modelos multivariados de series de tiempo constituyen una alternativa sólida, al considerar sistemas integrados en los cuales se pueden incluir diversas variables endógenas. En tales modelos se cambia el supuesto de exogeneidad de precios del petróleo por el supuesto de que los precios responden a cambios en las condiciones macroeconómicas con algún rezago (Kilian, 2008). En Colombia los trabajos de Perilla (2009, 2010), Sánchez (2010), Uribe y Ulloa (2011), y Gómez (2015) aplican las metodologías de series de tiempo.

Otros trabajos que analizan los impactos indirectos de los precios del petróleo sobre el crecimiento a través de fundamentales macroeconómicos son: aquellos que se concentran en el análisis de las relaciones entre inflación, precio internacional del petróleo y crecimiento (Rincón, 2008 y 2009; Sánchez, 2010); relación de precios del petróleo, ciclo y crecimiento económico (Llinás, 2002; García, 2005; Perilla 2010). Otro conjunto de estudios calcula los posibles impactos fiscales de la dinámica de los precios del petróleo, enfocados en discusiones acerca de la regla fiscal y la mejor manera de enfrentar el fenómeno conocido como enfermedad holandesa; adicionalmente hay estudios sobre impactos en las variables reales que han sido principalmente desarrollados por el Departamento Nacional de Planeación (Perilla, 2010; Ortiz et al, 2009; Gómez, 2015).

Perilla (2009, 2010) lleva a cabo varios refinamientos estadísticos dinámicos para capturar los efectos de distintas innovaciones en precios del petróleo sobre las variables macroeconómicas y sectoriales. A nivel sectorial evidencia la enfermedad holandesa, sin embargo la variación de los precios implica costos y beneficios para distintas actividades económicas. Es así como la ocupación de la industria y las exportaciones agrícolas se ven afectadas, pero el abaratamiento de bienes de capital e insumos habrían favorecido el sector de la construcción y la industria, ambos efectos por la vía de la revaluación real. El trabajo de Perilla (2010) es el único antecedente a este artículo, dado que, ante distintas innovaciones de los precios del petróleo el PIB se afecta en forma indirecta a través de variables reales de la economía.

Uribe y Ulloa (2011) realizan estimaciones econométricas de modelos SVARX y S-VECX para encontrar los impactos que tienen las variaciones de precios sobre variables como el PIB, la producción industrial, el desempleo, el tipo de cambio real, el índice accionario, la inflación, las tasas de interés local e internacional, esta última exógena en el modelo y por eso la especificación econométrica que proponen. Concluyen, que los impactos de precios del petróleo para un país exportador neto como Colombia son los esperados en teoría, es decir asimétricos: cuando los precios suben el crecimiento agregado se ve favorecido, pero al bajar no se encuentra evidencia significativa sobre la economía.

Gómez (2015) con modelación SVAR concluye que ante súbitos crecimientos de los precios del petróleo, la economía colombiana y sus agregados macroeconómicos tendrían un impacto moderado y de escasa duración, adicionalmente porque la producción petrolera participa con menos del 10% del PIB. En relación al fenómeno de la enfermedad holandesa, mediante un modelo de Equilibrio General Computable Estocástico (DSGE) concluye que en Colombia no hay suficiente evidencia que muestre dicho efecto; esto último se aleja de los resultados encontrados por Perilla (2010).

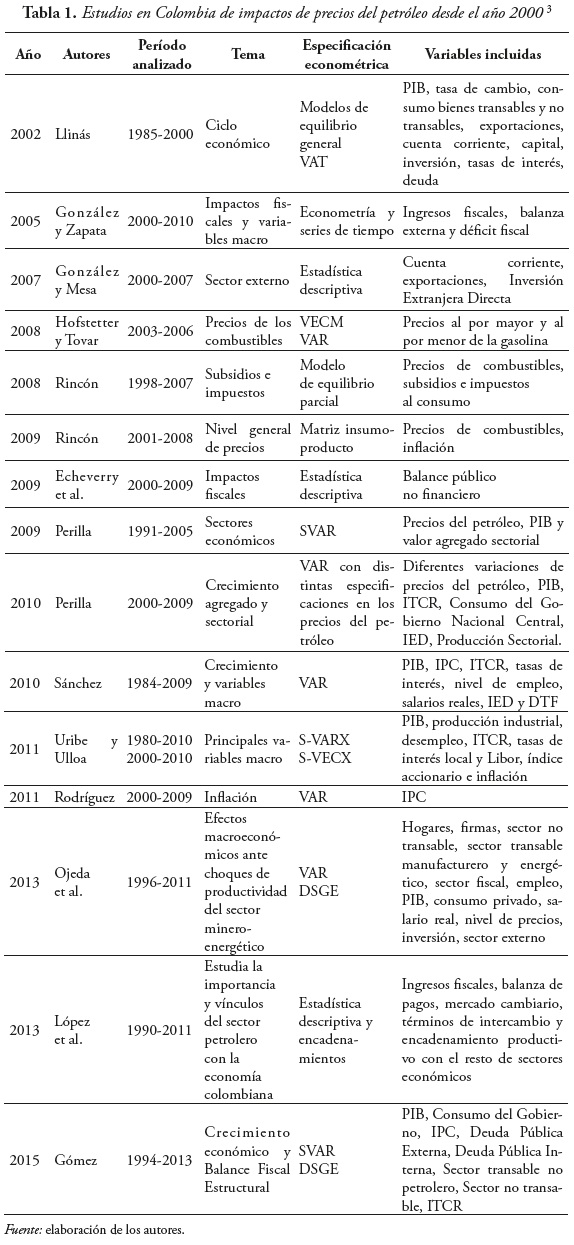

A modo de resumen la tabla 1 muestra las publicaciones de impactos de precios del petróleo sobre diferentes variables económicas.

Estas investigaciones -desde un punto de vista empírico- han podido comprobar la dirección y la magnitud de los efectos esperados de choques de precios sobre las variables económicas reales. Sin embargo, y como aporte al tema de investigación en Colombia en este artículo, es posible realizar un estudio de las relaciones entre precios del petróleo y las variables reales que abarque un periodo de análisis mayor bajo la metodología econométrica VAR, con el fin de tener un horizonte de tiempo que permita analizar dinámicas en un periodo más largo y evaluar el impacto de las transformaciones económicas presentadas en las últimas décadas; además de involucrar otras variables como Balance Fiscal del Sector Público no Financiero y la Inversión Extranjera Directa, reconstruidas mediante el método de Chow-Lin (1971) para generar datos trimestrales desde 1982.

II. Descripción de variables

Siguiendo a Kilian (2008) y Perilla (2010), se proponen varias especificaciones de precios del petróleo, ajustados con paridad de poder de compra (PPC). El PPC involucra una relación entre tasa de cambio nominal e inflaciones en EEUU y Colombia:

Para medir efectos asimétricos de precios del petróleo sobre el crecimiento se utilizan varias especificaciones de precios a la vez que se prueba la significancia respecto al crecimiento del PIB. Por un lado se tiene en cuenta solo cambios de Precios positivos de la forma (Mork, 1989; Mork, Øystein y Mysen, 1994):

Por otro lado, para cambios negativos de precio, Kilian (2008) usa una especificación similar a la anterior pero teniendo en cuenta solo Precios negativos. Por último, también se prueba una especificación de precios en la que solo se tienen en cuenta cambios grandes en el precio del petróleo, definidos como (Hamilton, 2003):

Y se cuenta con un indicador de volatilidad del precio, que permite evaluar el efecto de la incertidumbre sobre la economía (Ferderer, 1996):

donde m=1, 2, 3 (meses dentro del trimestre); q=I, II, III, IV (trimestres dentro del año); A=1982-2013 (años de la muestra). Estas especificaciones de precios tienen como objetivo capturar efectos directos entre precios del petróleo y el PIB.

III. Modelos y análisis de resultados

Esta sección se divide en dos: en primer lugar se hace un análisis de impactos directos sobre el crecimiento económico de los precios del petróleo, a fin de encontrar regularidades con otros trabajos; en segundo lugar y como es el objetivo del artículo, se harán los análisis de impactos indirectos de las distintas innovaciones de precios del petróleo sobre el crecimiento económico.

El modelo básico que se utiliza en este trabajo es un Vector Autorregresivo (VAR). Este se define en términos generales como un sistema de dos o más series de tiempo, cuya modelación permite considerar rezagos de las variables objeto de estudio, así como la interacción dinámica que pueda existir entre ellas, incorporando un esquema de identificación en el modelo que permite introducir restricciones entre variables endógenas y exógenas. Puesto que en la metodología VAR cada variable dependiente es regresada sobre los valores rezagados de todas las demás variables en el sistema, suele considerarse esta herramienta como la más apropiada para la comparación de las diversas hipótesis que subyacen en las diferentes teorías.

El siguiente sistema de ecuaciones en principio obedece a los precios del petróleo y el PIB, pero luego se replica a todas las variables internas y externas usadas para los análisis de impactos indirectos.

En la estimación del modelo se suele hacer uso de las conocidas técnicas de simulación de Impulso-Respuesta, las cuales se profundizarán en cada modelo expuesto en el trabajo, para dar mayor evidencia sobre los resultados.

Este tipo de modelos VAR reducidos buscan ser parsimoniosos, es decir, explicar con el menor número de variables posibles las relaciones entre precios y producción agregada. Kilian (2008) muestra que no es necesario incluir más variables en los modelos si el objetivo es estimar de manera consistente la respuesta de un agregado macroeconómico ante choques en los precios del petróleo; adicionalmente, la metodología VAR permite calcular el signo y la magnitud de la relación.

Se estimaron modelos que relacionan al PIB con las diferentes especificaciones del precio del petróleo; en todos los casos se incluyeron variables dummy estacionales, una que recoge el efecto de los altos precios del petróleo en 2008 y otra que recoge la recesión económica entre los años 1997 y 1999. Adicionalmente, se asumió que el comportamiento de la economía colombiana no afecta el precio internacional del petróleo, supuesto conocido como el de economía pequeña; debido a esto fueron estimadas las funciones de Impulso- Respuesta ortogonalizadas, de manera que cambios en el precio del petróleo afectan al PIB colombiano, pero no al contrario.

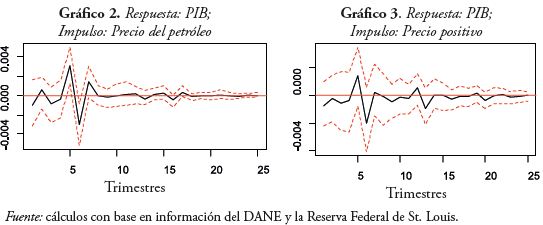

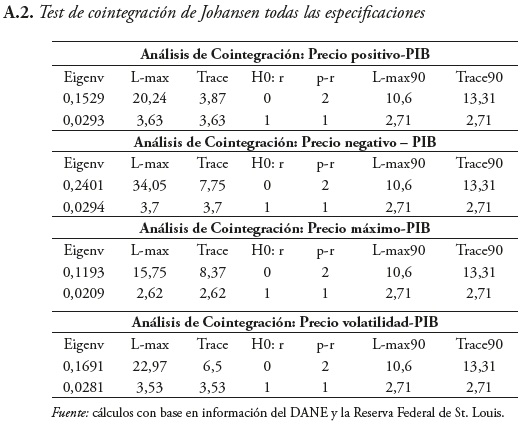

En el anexo A.1 se presentan las pruebas de cointegración de Johansen, de donde se evidencia la existencia de una relación de cointegración; este hecho resulta coherente, puesto que la prueba Dickey Fuller (anexo A.2) arrojó que las series en nivel son I(1). Dado que el interés es analizar si hay impacto o no del precio del petróleo en el crecimiento económico, se mostrará a continuación un análisis Impulso-Respuesta. Los gráficos 2 y 3 muestran las funciones de Impulso-Respuesta de la variable PIB ante choques en las variables Precio del petróleo y Precio positivo4.

Los resultados muestran, en primer lugar, que la variable Precio del petróleo parece tener impactos significativos después de tres trimestres y, en segundo lugar, que el Precio positivo no muestra ningún impacto significativo sobre la variación del PIB colombiano.

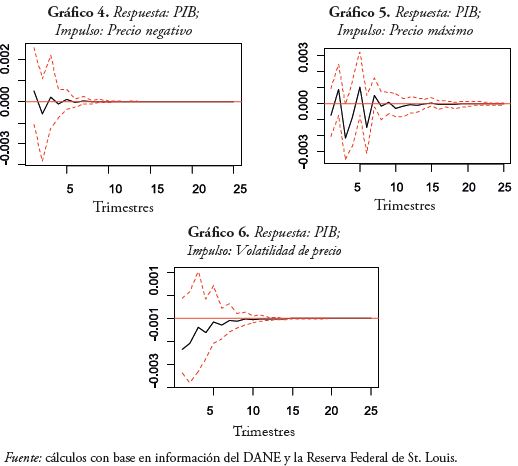

Los gráficos 4, 5 y 6 presentan la respuesta del PIB ante innovaciones en Precios negativos, Precio máximo y Volatilidad de precios. De estos gráficos se observa que no existe respuesta del PIB a innovaciones de Precios negativos, por tanto se infieren posibles asimetrías en el efecto de los choques de precios sobre la producción agregada. Un resultado interesante es que variaciones grandes en los precios sí afectan el PIB, aproximadamente después de tres periodos, lo cual hace pensar en que choques inesperados de precios pueden afectar la producción. Resultados similares se obtienen en Perilla (2010) y en Uribe y Ulloa (2011). Para el caso de la Volatilidad, no se observa evidencia alguna de relación con el PIB. Sobre el análisis de la descomposición de varianza para cada una de las especificaciones de precios se pueden ver los resultados en el anexo B.

Por impactos indirectos se entienden aquellos efectos derivados de cambios en los precios del petróleo que afectan variables reales y cuyo efecto se espera que incida en el comportamiento del PIB. El objetivo es determinar el sentido, la magnitud y el tiempo que transcurre entre la generación de choques en los precios del petróleo, usando diferentes especificaciones de precios para capturar fenómenos diversos, la respuesta de las variables reales y su impacto sobre el PIB.

El Diagrama 3 muestra el análisis que se va a llevar a cabo: un choque inicial de precios del petróleo afecta variables reales de la economía, relacionadas estrechamente con la producción agregada, de esta manera el PIB se ve afectado a través de una variable intermedia cuando cambian los precios del crudo.

A. Impactos indirectos en el sector externo

En este análisis se incluyen las variables precio del petróleo (bajo diferentes especifi caciones), la variable intermedia (ITCR, Balance comercial o Índice de términos de intercambio) y el PIB para el periodo 1982-2013. En términos generales, para escoger los rezagos óptimos se siguió el criterio de selección Akaike; sin embargo, en algunos modelos donde el criterio no funcionaba para la existencia de normalidad multivariada y no autocorrelación en los residuales, se siguieron otros criterios de selección5.

1. Índice de tasa de cambio real (ITCR)

La tasa de cambio real muestra la relación existente entre los precios internacionales, los precios nacionales y la tasa de cambio nominal; dicha variable ha sido incluida con el propósito de observar la manera cómo los choques en los precios del crudo pueden afectar la competitividad de la economía nacional, y cómo este efecto, a su vez, impacta el PIB. El análisis adoptado consiste en explorar la respuesta que ocasiona un cambio en cada una de las especifi caciones del precio del petróleo sobre la actividad económica real del país mediante la apreciación cambiaria, la cual, en términos del fenómeno económico conocido como enfermedad holandesa, termina por desplazar sectores como la industria manufacturera y la agricultura en favor del sector económico (petrolero en este caso). Dicho sector genera influjo de divisas provenientes de la exportación, lo que termina por afectar la economía agregada (Perilla, 2010).

Para analizar la relación entre las variables, se supone que, en este sistema VAR el precio del petróleo es exógeno (no se ve afectado ni por el ITCR ni por el PIB colombianos). Adicionalmente, se probó la existencia de raíz unitaria para las variables Precio del petróleo, ITCR y PIB. Sin embargo, las pruebas de cointegración indican que no existe evidencia estadística para rechazar la hipótesis nula de rango cero (anexo C); por lo tanto, se procedió a estimar un VAR en diferencias logarítmicas de cada variable. De esta manera, se estima una respuesta ortogonal ante impulsos en las variables del modelo. La ecuación 7 ilustra la especificación del VAR correspondiente a la relación Precios del petróleo, ITCR y el de PIB:

La identificación de los efectos sería: los Precios del petróleo (o sus especificaciones no lineales) es la única variable predeterminada en el modelo; la Tasa de cambio real responde a choques en los precios del petróleo y choques aleatorios de ella misma, pero no es afectada por choques contemporáneos del PIB; finalmente, el crecimiento del PIB resulta afectado directamente por las innovaciones en los precios del petróleo e indirectamente por los choques de los precios sobre la Tasa de cambio real, así como por innovaciones contemporáneas en él mismo.

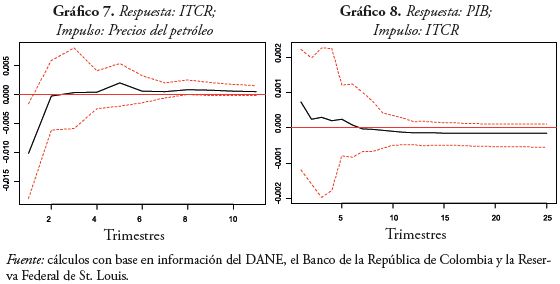

Los gráficos 7 y 8 muestran que un impulso en la variable Precio del petróleo genera una apreciación real (caída del ITCR) en el periodo posterior al choque6, aunque dicho efecto desaparece rápidamente; además, dicha innovación sobre el ITCR genera un aumento en el PIB, pero su efecto no es signifi cativo. Por lo tanto, se puede afi rmar que cambios en el Precio del petróleo afectan la Tasa de cambio real, pero que dicho efecto no se transmite al PIB. Con la variable Precio máximo se presentan resultados similares a los mencionados e idénticos a los encontrados por Perilla (2010), mientras que en las otras especifi caciones de precios no hay impactos signifi cativos7.

2. Índice de términos de intercambio

Usando las variables PIB, Índice de términos de intercambio (ITI) y Precios del petróleo, se llevaron a cabo las pruebas de raíz unitaria y de cointegración, resultando la existencia de una relación de cointegración entre las variables (Anexo C). La ecuación 8 ilustra la especifi cación del modelo y su dinámica se describe como la ecuación 6, solo que ahora en lugar del ITCR se analiza el ITI:

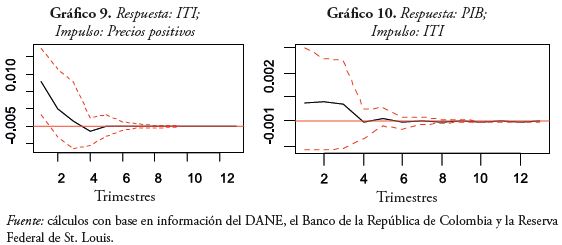

Los gráficos 9 y 10 muestran los resultados cuando se utiliza la especificación Precio positivo. Utilizando las otras especificaciones del precio del petróleo se encuentran impactos significativos sobre el ITI. De acuerdo con esto, se encontraron tres resultados importantes. Primero, hay evidencia de efecto de Precios del petróleo sobre la variable ITI; sin embargo, bajo ninguna especificación se observa que el ITI afecte el PIB. Segundo, cambios positivos en el precio del petróleo, así como cambios grandes en el precio del crudo, afectan de manera proporcional al ITI; dicho efecto se evidencia en el periodo posterior al choque y se diluye rápidamente en el tiempo. Finalmente, el efecto de los precios sobre la variable ITI es asimétrico, dado que cuando se estima el modelo con la variable Precio negativo no se encuentra evidencia de efecto alguno sobre las variables ITI y PIB.

Teniendo en cuenta que los términos de intercambio reflejan la capacidad de compra que tienen los productos domésticos vendidos en el extranjero toda vez que los precios varían en forma positiva o hay cambios grandes en ellos, la economía nacional adquiere liquidez internacional en dólares, dada la posición del país exportador neto, para la compra de bienes del extranjero. Por esta razón aumenta la capacidad de compra y el poder adquisitivo en términos relativos de productos nacionales por extranjeros, esto a su vez provocaría una efecto positivo en el ingreso nacional; sin embargo, para la economía colombiana dicho efecto no es significativo y no tiene impacto sobre el crecimiento económico.

López et al. (2013) comentan que, ante la amplia literatura sobre la relación de términos de intercambio y la actividad económica, el efecto a nivel agregado no es claro; en realidad afirman que es ambiguo. La sección dedicada a la relación de los Precios del petróleo, ITI y PIB, no es concluyente sobre la relación entre las variables ITI y PIB.

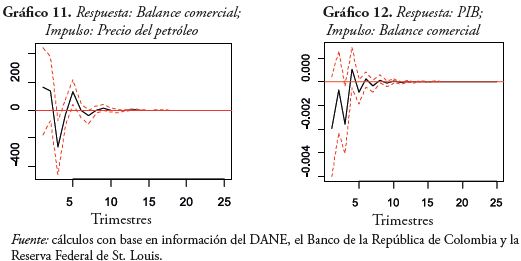

3. Balanza comercial

Continuando el análisis del sector externo y su relación con el producto, se estudia a continuación la relación existente entre Balanza comercial, Precios del petróleo y PIB. Se realizaron pruebas de raíz unitaria para cada una de las variables y la prueba de cointegración (anexo C) de Johansen para el sistema. Se concluyó que se debe estimar un modelo VAR con dos rezagos de las diferencias logarítmicas de las variables. La ecuación 9 permite capturar el efecto de la posición comercial colombiana sobre el comportamiento del crecimiento real y su relación con los precios del petróleo:

Los gráficos 11 y 12 muestran los resultados de la estimación de las funciones de Impulso-Respuesta, de los cuales se pueden inferir rasgos interesantes: i) existe evidencia de que impulsos sobre la variable Precio del petróleo afectan la Balanza comercial colombiana; ii) cambios en el precio se relacionan de forma inversa a la Balanza comercial y su efecto es significativo alrededor del cuarto trimestre posterior al choque, y de forma directa y significativa en el quinto trimestre; iii) el PIB responde contemporáneamente al canal indirecto de la Balanza comercial en el cuarto rezago ante innovaciones en los Precios del petróleo. Posiblemente esto ocurre porque el aumento de divisas, debido a los ingresos por las exportaciones del crudo en los periodos iniciales, ocasiona la caída de la tasa de cambio real, incrementando las importaciones de forma significativa en periodos siguientes al choque y afectando, a su vez, en forma negativa la actividad económica nacional.

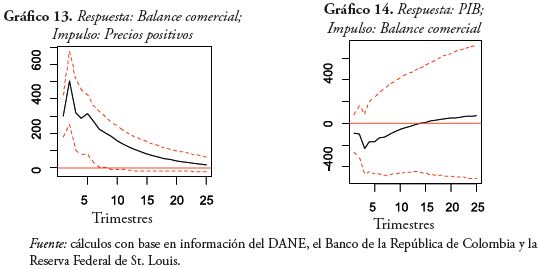

Cuando se analizan los impactos de innovaciones de la variable Precio positivo en los gráficos 13 y 14, se observa que los efectos se mantienen durante seis periodos; además, cambios positivos se relacionan de manera proporcional. Este fenómeno, que se puede traducir en que aumentos del precio llevan a mejorar la posición comercial del país, coherente con la condición de Colombia como país exportador neto de petróleo. Sin embargo, aunque el efecto de especificaciones no lineales de los precios del petróleo sobre el saldo comercial es directo, se puede evidenciar que en el agregado no hay evidencia de que dicho choque se trasmita vía Balanza comercial sobre el PIB.

B. Impactos indirectos en el sector interno

Para ser consistentes con el periodo de estudio 1982-2013, y debido a la inexistencia de información trimestral desde 1982 para las variables IED y Balance del SPNF, se usó el método de Chow-Lin (1971) para generar datos trimestrales. Este método hace uso de variables relacionadas con la serie de baja frecuencia (serie objeto de trimestralización en nuestro caso), para generar una serie de alta frecuencia que presente un comportamiento similar al de las series de alta frecuencia que sirvieron de referencia. Para la IED se usaron como series relacionadas el crecimiento del producto en los países de la OECD, se construyó un diferencial de tasas de interés con los Estados Unidos y la balanza de pagos que reporta el Banco de la República. Para el Balance fiscal se tomaron como variables relacionadas el Índice de producción real y las Reservas internacionales brutas. De esta forma, a partir de series anuales se pudieron obtener series trimestrales8.

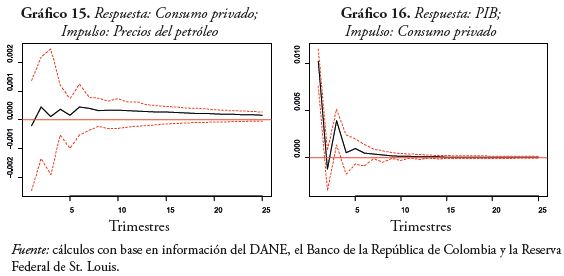

1. Consumo privado

La literatura económica relacionada con impactos reales ante cambios en los precios del petróleo en diferentes países muestra que el principal canal de transmisión de choques de precios sobre la actividad real se da a través del consumo (Kilian, 2008); por esta razón, se estimó para Colombia un modelo que incluye al PIB, el Consumo privado y los precios del petróleo. Usando la metodología VAR bajo los supuestos de que el precio del crudo afecta tanto a la producción agregada como al Consumo, el Consumo afecta al PIB pero no a los precios del petróleo y, por último, choques de la variable PIB solamente afectan a dicha variable (ecuación 10):

Los gráficos 15 y 16 muestran la respuesta dinámica de las variables consumo ante choques en el Precio del petróleo, y PIB ante innovaciones en el Consumo. El resultado que se obtiene es que cambios en los Precios del petróleo no afectan de manera significativa al Consumo; sin embargo, en este mismo sistema dinámico, cambios en el consumo afectan significativamente y de manera directa el valor del PIB. Adicionalmente, se observa un patrón interesante en la respuesta del PIB, pues esta es significativa en los rezagos uno y tres; es decir, no solo el impacto es grande, sino que existe evidencia de que se mantiene por varios periodos de tiempo.

Cuando este mismo sistema dinámico se estima usando el Precio positivo los resultados son similares, debido a que no se observa una relación significativa entre Precio del petróleo y Consumo; esto contrasta con la evidencia encontrada por Barski y Kilian (2004) y Kilian (2008) para Estados Unidos, donde el petróleo se relaciona con el Consumo privado de manera directa. Los trabajos mencionados encuentran que innovaciones en los precios del petróleo tienen un impacto negativo sobre el crecimiento, aunque dicho impacto debe diferenciarse para países importadores y exportadores, además dichos efectos son indirectos y se encuentran asociados a movimientos en otras variables como la inflación o la tasa de cambio, las cuales terminan afectando las decisiones de consumo privado. Sin embargo, para Colombia no se encontró evidencia suficiente de que choques en precios del petróleo y sus especificaciones no lineales afectaran en forma directa las decisiones de Consumo privado en el periodo 1982-2013, probablemente sea necesario medir dichos efectos a través de otras variables como las mencionadas en este párrafo9, o en un periodo de tiempo reciente donde el sector petrolero ha ganado terreno en las exportaciones totales y los ingresos fiscales, opción que se analiza finalizando la sección.

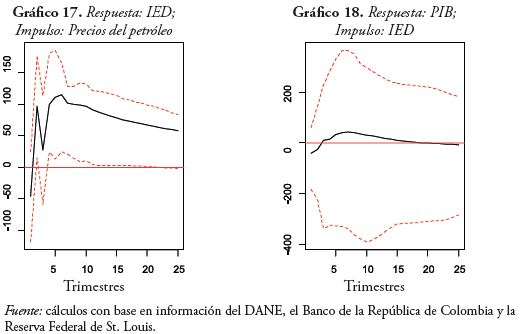

2. Inversión extranjera directa

La Inversión extranjera directa (IED) en Colombia se ha caracterizado por ser flujos de capitales de inversión para la explotación de recursos naturales, especialmente el petróleo; estos recursos financieros ingresan al país como divisas y/o como importación de bienes y servicios que son empleados en cada una de las etapas de la exploración y explotación del recurso natural. En esta investigación la IED fue seleccionada para capturar los efectos de los flujos de inversión sobre el PIB cuando ocurre un choque de precios del petróleo. Se prueba la existencia de raíz unitaria en cada una de las series, utilizando la prueba de Johansen para evidenciar la existencia de cointegración en el sistema (anexo C); se encuentra que las series están cointegradas, por lo que se procede a estimar el modelo en niveles:

Bajo todas las especificaciones de precios, el único impacto que resulta significativo se presenta con el Precio del petróleo (gráfico 17). Puede verse cómo un impulso en el precio tiene efecto sobre la IED con un rezago de cuatro trimestres desvaneciéndose lentamente. En este mismo orden de ideas, López et al. (2013) comenta que "las entradas de capital extranjero bajo la forma de IED están impulsadas principalmente por el comportamiento del precio internacional y las reglas de juego establecidas en el marco contractual y legal bajo el que opera el sector privado" (p. 20). Sin embargo, el impacto indirecto de innovaciones en los precios del crudo no es significativo sobre el PIB cuando se considera la IED (gráfico 18).

3. Balance fiscal

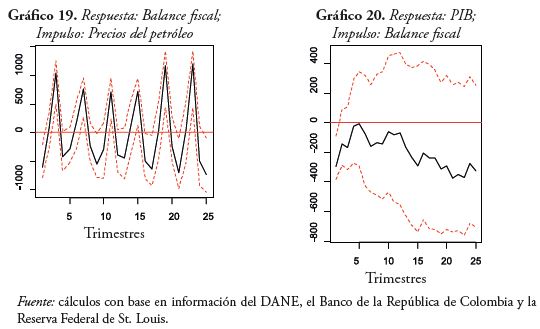

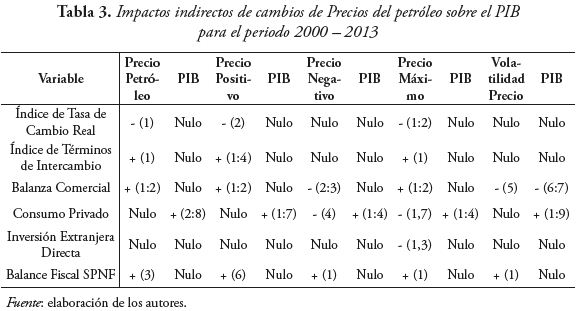

Finalmente se estudia la relación entre las variables precios del petróleo, Balance fiscal (SPNF) y PIB. Se calcula la respuesta ortogonal de las variables involucradas en el sistema, asumiendo que la variable precio del petróleo es exógena, que la variable Balance fiscal responde a choques en precios pero no a choques en PIB y, por último, que la variable PIB es sensible a cambios en precios y Balance fiscal. Adicionalmente, se encontró la existencia de raíz unitaria para las variables PIB y Precio del petróleo. La prueba de Johansen evidenció la existencia de una relación de cointegración, por tanto se estima el VAR en niveles. A continuación, se presentan las funciones Impulso-Respuesta del modelo 11:

Los gráficos 19 y 20 muestran las funciones Impulso-Respuesta calculadas para el sistema de ecuaciones que incluye las variables Precio del petróleo, Balance fiscal y PIB. Una innovación del Precio del petróleo tiene efectos positivos sobre el Balance fiscal, cuyo efecto es coherente dado el peso que tiene el sector petrolero en las finanzas públicas (González y Zapata, 2005; Echeverry et al., 2009). También del gráfico 19 es posible evidenciar cómo dicha variable responde adecuadamente a los choques de precios; básicamente el comportamiento es acorde con la tendencia del gobierno a ahorrar parte de los ingresos con precios altos, pero también a desahorrarlos en tiempos posteriores, estacionalidad que se presenta trimestre a trimestre en las cuentas del balance fiscal. De otra parte, la respuesta del PIB ante un impulso del Balance fiscal es negativa en el primer periodo, pero se diluye rápidamente.

La tabla 2 resume los impactos indirectos de los precios del petróleo sobre el PIB a través de las variables macroeconómicas. En las columnas se ubica cada especificación de precio (Precio petróleo, Precio positivo, Precio negativo, Precio máximo y Volatilidad del precio), junto con la variable PIB. En las filas se ubican las variables intermedias que se ven afectadas por el precio del petróleo. Se muestra el signo del efecto y el rezago en el que es significativo. De esta forma, de la primera fila del cuadro se concluye que, ante cambios en el Precio del petróleo, el Índice de tasa de cambio real se afecta de manera negativa, y dicho efecto se da en el periodo exactamente posterior al choque de precios; sin embargo, no existe evidencia de que la afectación del Índice de tasa de cambio real se transmita al PIB.

El Consumo privado es de particular interés dada la importancia observada para otros países de este canal de transmisión de choque de precios hacia el PIB. Se evidencia una relación proporcional entre PIB y Consumo privado, que se mantiene para diferentes especificaciones de precios; dicha relación es significativa en los primeros periodos posteriores al choque. Sin embargo, no se observa relación significativa entre precios del petróleo y Consumo privado, por lo que se infiere que este canal de transmisión de choques no se presenta en la economía colombiana para el periodo 1982-2013.

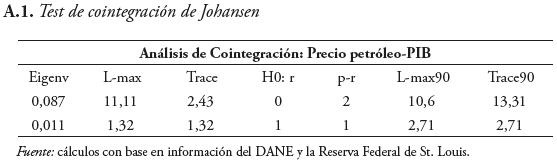

Si se tienen en cuenta efectos de un periodo más reciente 2000-2013, década donde el sector petrolero ha ganado participación en las exportaciones totales y en los ingresos fiscales del Gobierno nacional (López et al, 2013), además de ser un país exportador neto, se podrán evidenciar particularidades adicionales al intervalo de tiempo más prolongado (1982-2013). En la tabla 3 se resumen los impactos indirectos de las variaciones de precios del petróleo sobre el PIB; la interpretación es igual que para la tabla 2.

De la tabla 3 se puede inferir que los precios del petróleo y sus distintas especificaciones impactan las variables analizadas en la misma dirección que en la tabla 2 y éstas, a su vez, afectan o no al PIB. En algunos casos cambia el tipo de especificaciones de los precios del petróleo que afectan las variables macroeconómicas y el número de rezagos en los que tienen impacto. La evidencia sugiere que existen efectos de los precios del petróleo sobre estas variables del sector externo e interno colombiano, y que dicho efecto se transmite al PIB solamente por medio del Consumo privado (variable interna) y la Balanza comercial (variable externa). Esta última se afecta por la incertidumbre en los mercados financieros del precio de los commodities (Volatilidad del precio del petróleo), la cual a su vez afecta al PIB negativamente con 6 y 7 trimestres de rezago.

A diferencia del periodo 1982-2013, para el periodo 2000-2013 se puede evidenciar que choques del Precio negativo del petróleo afectan el Consumo privado negativamente, esto en razón al efecto que desencadena sobre otros sectores económicos la reducción del ingreso del sector petrolero en el país. Esta reducción del ingreso redunda en disminuciones del ingreso de los hogares y, por ende, del consumo. En relación con el efecto negativo sobre el consumo por parte de precios grandes, podría explicarse mediante el crecimiento de la inflación, donde la transmisión del choque se da vía precios de la gasolina. La respuesta asimétrica es por la forma como el Gobierno nacional permite la variación de precios de los combustibles ante la caída del Precio del petróleo y su variación en precios grandes: cuando el precio del petróleo baja la reducción de los precios de la gasolina es nula (o casi nula) y ante grandes precios del petróleo el precio del galón de gasolina también sube.

Asimismo, en este mismo sistema dinámico, cambios en el consumo afectan significativamente y de manera directa el valor del PIB. Adicionalmente, se observa un patrón interesante en la respuesta del PIB, pues ésta es significativa desde el rezago uno hasta el cuatro (el primer año después del choque en el consumo privado), es decir, existe evidencia de que se mantiene por varios periodos de tiempo.

Conclusiones

Se han presentado varias hipótesis acerca de la relación entre precios del petróleo y el crecimiento del producto. Cuando se analizan los impactos directos entre estas dos variables no se encuentra evidencia de relación alguna; sin embargo, al probar diferentes especificaciones de precio con el objetivo de recoger diversos fenómenos asociados a las variaciones en la cotización del crudo, se llega a resultados interesantes.

En primer lugar, se encuentra que cambios positivos en los precios afectan al PIB de manera proporcional y con un rezago de varios periodos; no obstante, cuando se prueba la significancia de impactos negativos en los precios no se halla evidencia de reacción en el PIB, por lo que se concluye que existe asimetría en la respuesta de la variable PIB ante cambios en los precios, lo que es coherente con la condición de exportador neto (además son resultados acordes con los estudios de Perilla (2010) y Uribe y Ulloa (2011) para Colombia). En segundo lugar, del análisis de la relación directa entre precios del petróleo y PIB se deduce que cambios no esperados de precios, fenómeno recogido a través de la variable definida como Precio máximo, afectan al PIB con un rezago de varios periodos, aunque su efecto es ambiguo durante los periodos siguientes al choque (en Colombia existen resultados similares, como el de Perilla (2010), y a nivel internacional el trabajo de Hamilton (2003). De esta manera la evidencia sugiere que, efectivamente, hay efectos directos de los cambios en los precios del petróleo sobre el crecimiento económico colombiano.

Por otro lado, al analizar la relación indirecta entre las variables precio del petróleo y PIB, involucrando diferentes variables de interés, se obtiene otro conjunto de resultados. Las estimaciones, tanto en un periodo prolongado de tiempo como es 1982-2013 y uno más reciente 2000-2013, evidenciaron que del sector externo solamente la Balanza comercial transmite un choque en precios del petróleo sobre el PIB. De otra parte, de las variables internas que podrían llegar a transmitir un choque de precios del crudo sobre la actividad económica, solamente el Consumo privado tuvo un comportamiento significativo en la transmisión de innovaciones en especificaciones no lineales del precio sobre la actividad económica nacional.

Finalmente, se podría afirmar que la mayoría de impactos indirectos considerados en este trabajo son no significativos (Perilla (2010) afirma que son ambiguos), a pesar de que se observan resultados robustos en términos de la dirección del impacto y de la significancia estadística individual. En particular, se resalta el impacto sobre variables externas de donde se infiere la posibilidad de compras a precios competitivos inducidos por la revaluación real y los términos de intercambio. En relación a las variables internas, destaca el Balance fiscal debido al peso que tienen los ingresos provenientes de explotación y exportación de recursos naturales como el petróleo. Lo que todavía no es evidente es la transmisión de choques en los precios del petróleo y/o sus distintas especificaciones no lineales a la actividad económica agregada mediante la mayoría de variables macroeconómicas.

NOTAS

1 Bajo el supuesto de racionalidad maximizadora de beneficios y minimizadora de costos, un cambio en los precios del petróleo origina cambios en los precios relativos del capital, el trabajo y los insumos intermedios, lo cual a su vez ocasiona una reasignación de la intensidad factorial y del consumo de sustitutos de energía, afectando las decisiones de inversión (Lilien, 1982; Bernanke, 1983; Hamilton, 1988).

2 Kilian (2008) hace una detallada explicación de los cuatro canales de transmisión directos de choques en los precios del petróleo sobre las variables reales de la economía.

3 Antes del año 2000 se pueden consultar los trabajos de Ramírez et al (1975), Perry (1988), Vélez y Rodríguez (1991).

4 Se usaron como software econométrico R y Rats.

5 Por cuestiones de espacio se omiten las salidas del software donde se evidencian los criterios de selección de rezagos, las pruebas de normalidad multivariada y no autocorrelación de los residuales de 60 modelos VAR estimados. Sin embargo, pueden ser pedidas a los autores.

6 Para Uribe y Ulloa (2011) el ITCR no reacciona significativamente ante choques de precios del petróleo.

7 Con estas especifi caciones se llega a la misma conclusión de Uribe y Ulloa (2011).

8 Los detalles del método podrán ser solicitados a los autores, o también se pueden encontrar en Sax y Steiner (2013).

9 Sin embargo dicha medición se sale de los objetivos del artículo, por lo cual se deja abierto para futuras investigaciones.

REFERENCIAS

Barski, Robert & Kilian, Lutz (2004). "Oil and the Macroeconomic Since 1970s", Journal of Economic Perspectives, Vol. 18, No. 4, pp. 115-134. [ Links ]

Bernanke, Ben Shalom (1983). "Irreversibility, uncertainty and cyclical investment", The Quaterly Journal of Economics, Vol. 98, No. 1, pp. 85-106. [ Links ]

Chow, Gregory & Lin, An-Loh (1971). "Best linear unbiased interpolation, distribution and extrapolation of time series by related series", The Review of Economics and Statistics, Vol. 53, No. 4, pp. 372-375. [ Links ]

Echeverry, Juan Carlos; Navas, Jaime; Navas, Verónica & Gómez, María Paula (2009). "Oil in Colombia: History, Regulation and Macroeconomic Impact". Documentos CEDE, No. 10. Universidad de los Andes, Bogotá [ Links ].

Ferderer, Peter (1996). "Oil Price Volatility and the Macroeconomy: A solution to the Asymmetry Puzzle", Journal of Macroeconomics, Vol. 18, pp. 1-16. [ Links ]

García Callejas, Danny (2005). "Economic Growth, Consumption and Oil Scarcity in Colombia: A Ramsey Model, Time Series and Panel Data Approach", Borradores del CIE, No. 12. Universidad de Antioquia. [ Links ]

Gómez Cuenta, Carolina (2015). "Más Allá de un Boom de Recursos Naturales: Efectos de los Choques Petroleros en la Economía Colombiana", Documentos CEDE, No. 3. Universidad de los Andes, Bogotá. Recuperado de: https://economia.uniandes.edu.co/components/com_booklibrary/ebooks/dcede2015-03.pdf (mayo 13 de 2015) [ Links ]

González, Jenifer & Mesa Ramón, Javier (2007). "Los ingresos del Petróleo como Mecanismo de Ajuste Externo en Colombia: 2000-2007", Perfil de Coyuntura Económica, No. 9, pp. 21-45. [ Links ]

González, Jorge Iván & Zapata, Juan Gonzalo (2005). El Manejo de los Recursos Naturales No Renovables: sus impactos fiscales y macroeconómicos. Bogotá: Fedesarrollo y Centro de Investigaciones para el Desarrollo (CID), Universidad Nacional de Colombia. [ Links ]

Hamilton, James Douglas (1988). "A neoclassical model of unemployment and the business cycle", Journal of Political Economy, Vol. 96, No. 3, pp. 593-617. [ Links ]

Hamilton, James Douglas (2003). "What is an Oil Shock", Journal of Econometrics, Vol. 113, No. 2, pp. 363-398. [ Links ]

Hofstetter, Marc & Tovar, Jorge (2008). "Asymmetric Price Adjustments Under Ever-Increasing Costs. Evidence from the Retail Gasoline Market in Colombia", Documentos CEDE, No. 21.Universidad de los Andes, Bogotá [ Links ].

Jiménez Rodríguez, Rebeca & Sánchez, Marcelo (2004). "Oil Prices Shocks and Real GDP Growth, Empirical Evidence for some OECD Countries", Working Paper Series, No. 362. European Central Bank. Recuperado de: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=533107 (mayo 13 de 2015). [ Links ]

Kilian, Lutz (2008). "The Economic Effects of Energy Price Shocks", Journal of Economic Literature, Vol. 46, No. 4, pp. 871-909. [ Links ]

Lilien, David M. (1982). "Sectoral shifts and cyclical unemployment", Journal of Political Economy, Vol. 90, No. 4, pp. 779-793. [ Links ]

Llinás, Marco (2002). "Incidencia de la volatilidad de los precios del petróleo en la determinación del Ciclo Económico", Revista de Desarrollo y Sociedad, Vol L, No. 1, pp. 1-66. [ Links ]

López, Enrique; Montes, Enrique; Garavito, Aarón & Collazos, María Mercedes (2013). "La economía petrolera en Colombia (Parte II). Relaciones intersectoriales e importancia en la economía nacional", Borradores de Economía, No. 748. Banco de la República de Colombia. [ Links ]

Mork, Knut Anton (1989). "Oil and the Macroeconomy when prices go up and down: An extension of Hamilton's results", The Journal of Political Economy, Vol 97, pp. 740-744. [ Links ]

Mork, Knut Anton, Olsen, Øystein & Mysen, Hans Terje (1994). "Macroeconomic Responses to Oil Price Increases and Decreases in Seven OECD Countries", The Energy Journal, Vol. 15, No. 4, pp. 19-35. [ Links ]

Ojeda, Jair; Parra, Julián & Vargas, Carmiña (2013). "Auge minero-energético en Colombia: efectos macroeconómicos y respuestas de política fiscal", en: H. Rincón y A. Velasco (Eds.), Flujos de capitales, choques externos y respuestas de política en países emergentes (pp. 565-599). Bogotá: Banco de la República de Colombia. [ Links ]

Ortiz, Carlos Humberto; Uribe, José Ignacio & Vivas, Harvy (2009). "Transformación Industrial, Autonomía Tecnológica y Crecimiento Económico: Colombia 1925-2005", Archivos de Economía, documento 352. Departamento Nacional de Planeación. [ Links ]

Perilla Jiménez, Juan Ricardo (2009). "Descomposición sectorial y dinámica del impacto de los precios del petróleo sobre el Crecimiento Económico en Colombia", Archivos de Economía, documento 357. Departamento Nacional de Planeación. [ Links ]

Perilla Jiménez, Juan Ricardo (2010). "El Impacto de los Precios del petróleo Sobre el Crecimiento Económico en Colombia", Revista de Economía del Rosario, Vol. 13, No. 1, pp. 75-116. [ Links ]

Perry, Guillermo (1988). "Política Energética y Minera y Crecimiento Económico", Debates de Coyuntura Económica, No. 10. [ Links ]

Ramírez, Manuel; Prada, María Teresa; Candelo, Ricardo & Forero, Clemente (1975). "Metodología Para Analizar el Impacto de un Alza Exógena Sobre el Nivel General de Precios. El Caso de los Combustibles", Planeación y Desarrollo, Vol. 7, No. 1, pp. 79-100. [ Links ]

Rincón, Hernán (2008). "¿Los consumidores colombianos de combustibles reciben subsidio o en neto pagan impuestos?", Borradores de Economía, No. 540. Banco de la República de Colombia. [ Links ]

Rincón, Hernán (2009). "Precios de los combustibles e inflación", Borradores de Economía, No. 581. Banco de la República de Colombia. [ Links ]

Rodríguez Pinzón, Heivar Yesid (2011). "Estudio del fenómeno de inflación importada vía precios del petróleo y su aplicación al caso colombiano mediante el uso de modelos VAR para el periodo 2000-2009", Estudios Gerenciales, Vol. 27, No. 121, pp. 79-97. [ Links ]

Sánchez Villamil, Erika (2010). Shocks del Precio del Petróleo y su Impacto en el Crecimiento y la Inflación de la Economía Colombiana. Tesis para optar al título de Magíster en Ciencias Económicas, Facultad de Ciencias Económicas, Universidad Nacional de Colombia, Bogotá, Colombia. [ Links ]

Sax, Christoph & Steiner, Peter (2013). "Temporal Disaggregation of Time Series", The R Journal, Vol. 5, No. 2, pp. 80-87. [ Links ]

Uribe Gil, Jorge Mario & Ulloa Villegas, Inés María (2011). "Otro País Exportador Neto de Petróleo y sus Reacciones Macroeconómicas ante Cambios del Precio: Colombia", Documentos de Trabajo, No. 140. CIDSE, Universidad del Valle. [ Links ]

Vélez, Antonio & Rodríguez, Hugo (1991). Panorama Petrolero Colombiano 1990-2000. Bogotá: Centro de Investigaciones para el Desarrollo, Universidad Nacional de Colombia. Recuperado de: http://www.cid.unal.edu.co/files/publications/CID199105ropape.pdf [ Links ]

ANEXOS

Anexo A. Cointegración y pruebas de raíz unitaria

A.1. Test de cointegración de Johansen

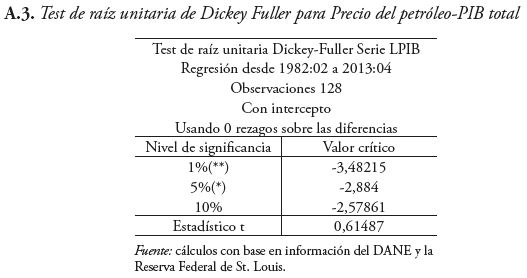

De acuerdo con el resultado de la prueba de Johansen, no se rechaza la hipótesis nula de Rango 1, dado que L-Max es inferior al valor crítico LMax90, lo que indicaría la existencia de una relación de cointegración, hecho que resulta coherente, dado que la prueba Dickey Fuller arrojó que las series en nivel son I(1). Las demás pruebas de cointegración se pueden ver en la siguiente tabla.

A.2. Test de cointegración de Johansen todas las especificaciones

A.3. Test de raíz unitaria de Dickey Fuller para Precio del petróleo-PIB total

Anexo B. Descomposición de varianza

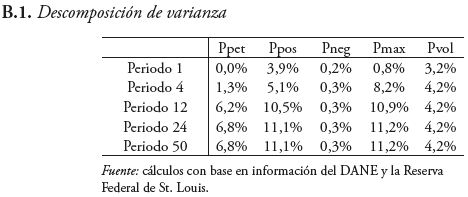

En la siguiente tabla se presenta la descomposición de varianza para cada una de las especificaciones de precios sobre el PIB.

B.1. Descomposición de varianza

La tabla B.1 muestra el resultado del análisis de descomposición de la varianza para el error en diferentes periodos. Además, es evidente allí la contribución del precio del petróleo, en sus diferentes especificaciones, a la varianza del error de pronóstico de la variable PIB. Se observa, por demás que Precio máximo y Precio positivo contribuyen con cerca del 11% de la explicación de la varianza del error de pronóstico del PIB después de dos años. La variable de Volatilidad es la que contribuye en menor medida.

Anexo C. Test de raíz unitaria de Dickey Fuller

C.1. Test de raíz unitaria de Dickey Fuller para Precio del petróleo, ITI, BF, IED, SC, C, ITCR

C.2. Análisis de Cointegración Prueba de Johansen Precio del petróleo - ITI, BF, IED, SC, C, ITCR-PIB.