Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Usualmente se considera que el nivel del efectivo que una compañía conserva es el resultado residual de las decisiones de inversión, financiación y pago de dividendos. Sin embargo, recientemente la literatura financiera corporativa reconoce que la política del nivel del efectivo que las organizaciones adoptan está altamente ligada a sus políticas de inversión, estructura de capital, pago de dividendos y administración del riesgo (Bolton, Chen & Wang, 2011, y Décamps, Mariotti & Rochet, 2011). Estudiar y comprender la evolución de los determinantes del nivel del efectivo de las compañías se ha convertido en una importante línea de investigación para entender como las compañías toman decisiones financieras. Este trabajo presenta evidencia empírica que ayuda a entender cuál es la relación de la política de liquidez de las empresas colombianas con sus decisiones de inversión, financiación, pago de dividendos y administración de riesgos

De acuerdo a la revisión de la literatura presentada posteriormente, el presente trabajo es el primer estudio empírico sobre los determinantes del nivel del efectivo de las compañías colombianas1 y contribuye a la literatura financiera presentando evidencia empírica sobre los determinantes del nivel de efectivo en compañías no cotizadas en bolsa (privadas)2 de países emergentes. Usando datos generados entre 1995 y 2012, se estudia la evolución del nivel del efectivo de estas compañías, se identifican los principales determinantes del nivel del efectivo y se discute la evidencia empírica a la luz de las principales teorías clásicas de determinación del nivel del efectivo.

El conjunto de determinantes del nivel del efectivo considerados en este estudio son el tamaño de la firma, el flujo de caja, el riesgo de la compañía, la tasa efectiva de impuesto, las oportunidades de crecimiento, el pago de dividendo, la deuda financiera total, la deuda financiera de largo plazo, la inversión en activo fijo (capex), el capital de trabajo3 y el mercado de financiación interno. La evidencia empírica presentada se obtiene mediante la estimación de modelos de regresión de panel dinámico. Los resultados del presente estudio son consistentes con los obtenidos por Bigelli y Sánchez-Vidal (2012), Hardford, Klasa y Maxwell (2014) y Hall, Mateus y Mateus (2014).

Se encuentra que el nivel del efectivo de las empresas colombianas es significativamente inferior al de empresas en países desarrollados. El nivel del efectivo como porcentaje del activo de las empresas colombianas pasó de 5,6 % en 1996 a 9,6 % en 2012. Al igual que el estudio de Bigelli y SánchezVidal (2012), la evidencia empírica para las empresas colombianas es consistente con un modelo de ajuste parcial del nivel del efectivo. De acuerdo a este modelo, las compañías parecen ajustar sus niveles del efectivo hacia un nivel de efectivo óptimo cuyos determinantes están estrechamente relacionados con las políticas de estructura de capital, inversión, pago de dividendos y su perfil de riesgo.

Las empresas más pequeñas mantienen el doble del nivel del efectivo que las empresas más grandes, lo cual es consistente con la teoría de agencia y de demanda precautelatoria del efectivo. En promedio, las compañías más pequeñas y con flujos de caja más volátiles mantienen niveles del efectivo mayores, mientras que las empresas que pagan dividendos y mayores impuestos mantienen menos efectivo. Lo anterior sugiere un efecto disciplinante de la política de dividendos sobre la discreción de los administradores respecto a la tenencia del efectivo. Las empresas más apalancadas mantienen niveles altos de efectivo mientras que aquellas con acceso a endeudamiento de largo plazo mantienen menos efectivo. Esto indica que las empresas mitigan el riesgo de subinversión por limitaciones de acceso al crédito incrementando sus niveles del efectivo. Además, aquellas empresas que tienen acceso al crédito, el cuál es principalmente de corto plazo, mitigan el riesgo de refinanciación incrementando sus niveles del efectivo. Por otro lado, las empresas qué más invierten en capital tienden a mantener menores niveles del efectivo lo cual indica que altas tenencias del efectivo en una empresa pueden reflejar ausencia de oportunidades de inversión. Hay una relación negativa entre el efectivo y el capital de trabajo de las empresas lo cual sugiere que las empresas usan parte de su capacidad de generación de efectivo para financiar a sus clientes.

A diferencia de estudios previos, este estudio no encuentra una relación estable entre los niveles del efectivo y las oportunidades de crecimiento de las empresas medidas como el crecimiento en ventas histórico. Además, contrario a las implicaciones teóricas respecto a la importancia de los mercados de capitales al interior de grupos empresariales, no se encuentra una relación entre el nivel del efectivo y la existencia de mercados de capitales.

El presente artículo está organizado de la siguiente forma: La sección I provee en forma general el marco teórico en el cual se incluye las teorías que estudian el nivel del efectivo, las motivaciones para tener efectivo, y los antecedentes y los determinantes del nivel del efectivo. La sección II describe los datos usados, la forma como se construyó las variables usadas y se exponen algunas características de la muestra resultante. En la sección III se corren los modelos de regresión y se analiza los resultados, y finalmente, se concluye.

I. Marco Teórico

El efectivo es el activo más líquido y es importante porque provee liquidez a las compañías, que es la capacidad de pagar las obligaciones a tiempo, aun si se pasa por una época de vacas flacas. Además, el crecimiento de ventas y utilidades requiere que las compañías incrementen las reservas de efectivo asegurando que el momento de los movimientos de efectivo crea un flujo de caja positivo. El nivel de efectivo (definido como la relación de efectivo y equivalentes de efectivo a activo neto) que una compañía decide mantener está en función de sus actividades de operación, inversión y financiación. Sin embargo, en la actualidad no existe una teoría generalmente aceptada que explique los determinantes del nivel de efectivo que mantienen las compañías.

En la literatura se utilizan, generalmente, tres teorías principales de las finanzas corporativas parar explicar el nivel de efectivo de las compañías. La primera de estas teorías es la teoría de intercambio compensatorio (Miller & Orr, 1966), la cual enuncia que el nivel óptimo de efectivo depende del balance entre los beneficios y los costos de mantener efectivo. La segunda, es la teoría de la jerarquía de la financiación (Myers & Majluf, 1984) que cataloga al efectivo como fuente primaria de financiación, seguido por la deuda y dejando al patrimonio como último recurso. La tercera teoría, es la teoría de agencia o teoría del flujo de caja libre (Jensen, 1986) la cual explica que el nivel de efectivo de las compañías depende de la divergencia entre los intereses de los gerentes, quienes prefieren acumular efectivo en ausencia de oportunidades de inversión en vez de pagar dividendos a los accionistas, y los intereses de los accionistas o dueños de las compañías. La mayoría de los recientes estudios han tratado de explicar el nivel de efectivo de las compañías a través del estudio de ciertos determinantes de efectivo y los cambios de las características de las compañías.

Además de las tres teorías mencionadas, se han desarrollado varios modelos que explican el nivel óptimo de efectivo basado en diferentes motivaciones. Algunas de las más citadas en la literatura sobre el estudio del nivel de efectivo son la motivación de transacción (Baumol, 1952, y Miller & Orr, 1966), la cual explica que la principal ventaja de mantener efectivo para una compañía es reducir sus costos de transacción por medio del uso del efectivo para realizar los pagos evitando la liquidación de activos; la motivación precautiva (Keynes, 1936), que sugiere que las compañías mantienen efectivo para soportar mejor los choques adversos cuando el acceso a los mercados de capitales es costoso; y la motivación de impuestos de Foley, Hartzell y Titman (2007), quienes proponen que los niveles de liquidez en una compañía se deben parcialmente a los incentivos fiscales afrontados por las compañías multinacionales en Estados Unidos.

Hay un gran número de estudios de los determinantes del nivel de efectivo en compañías públicas en Estados Unidos (Barclay, Smith & Watts, 1997; Kim, Mauer & Sherman, 1998; Opler et al., 1999; Bates, Kahle & Stulz, 2009; Denis & Sibilkov, 2009; Venkisteshwaran, 2011; Steijvers & Niskanen 2013; Pinkowitz, Stulz & Williamson, 2014 y Hardford et al.,2014), en compañías del Reino Unido (Ozkan & Ozkan, 2004; Daher, 2010) y otros países europeos desarrollados (Guney, Ozkan & Ozkan, 2007; García-Teruel & MartínezSolano, 2008; Bigelli & Sánchez-Vidal, 2012 y Pastor & Gama, 2013). Sin embargo, son pocos los estudios que investigan los determinantes del efectivo en compañías de países emergentes y en compañías privadas o no listadas en bolsa. Entre los estudios sobre compañías públicas en países emergentes se encuentran: La investigación de Arslan, Florackis y Ozkan (2006) quienes estudiaron el papel de la tenencia de efectivo para reducir la sensibilidad de la inversión a los flujos de caja en periodos de crisis en compañías públicas de Turquía, el estudio de Chen et al. (2012), en el cual se investigó la relación entre nivel de efectivo y gobierno corporativo en China; y por otra parte Ogundipe, Ogundipe y Ajao (2012) identifican las características de las compañías públicas nigerianas que determinan el nivel de efectivo. Entre los estudios realizados con compañías de países latinoamericanos se encuentran las investigaciones de Elkinawy y Stater (2007), Álvarez, Sagner y Valdibia (2012), Noguera y Trejo-Pech (2012) y el grupo BRIC Brasil-Rusia-Indía-China de Al-Najjar (2013). Los estudios para compañías privadas son aún más escasos, enfocando dichos estudios en países europeos (Bigelli & Sánchez-Vidal, 2012; Akguc & Choi, 2013; Daher, 2010) y en Estados Unidos (Gao, Harford & Li,

2013).

A continuación a partir de las teorías sobre las motivaciones para mantener efectivo, se hace una revisión y se evalúa la relación de los niveles del efectivo y sus determinantes en las compañías colombianas. Así mismo se desarrollan las hipótesis sobre dicha relación.

A. Oportunidades de inversión- crecimiento de ventas

La teoría de agencia predice una relación negativa entre el nivel de efectivo y las oportunidades de inversión ya que los gerentes atrincherados de las compañías con altas oportunidades de inversión pueden mantener altos niveles del efectivo y usarlos para intereses propios (Opler et al., 1999). Por otra parte, la teoría del intercambio compensatorio, establece que las compañías con más oportunidades de inversión pueden enfrentar mayores costos de financiación externa debido a los altos costos de subinversión y de dificultades financieras. Por lo tanto para reducir los costos de financiación, se espera que estas compañías incrementen sus niveles del efectivo por motivación precautiva, haciendo que la relación esperada entre nivel de efectivo y oportunidades de crecimiento sea positiva. Similarmente, la teoría de la jerarquía financiera predice, indirectamente que esta relación es positiva, por lo tanto las compañías con grandes oportunidades de crecimiento son teóricamente más rentables y tienen más efectivo (Kim et al., 1998; Opler et al., 1999; Bates et al., 2009; Bigelli & Sánchez-Vidal, 2012; Hardford et al., 2014; y Pinkowitz et al., 2014).

Generalmente, las oportunidades de crecimiento se miden a través del valor de mercado a valor en libros (Q de Tobin). Como la gran mayoría de las compañías de nuestra muestra son privadas, se tomará el crecimiento en ventas de las compañías como proxy para las oportunidades de crecimiento (Bigelli & Sanchéz Vidal, 2012; Akguc & Choi, 2013; y Gao et al., 2013).

Hipótesis 1. Se espera obtener una relación positiva entre el nivel de efectivo y las oportunidades de crecimiento medidas como el crecimiento en ventas.

B. Tamaño de la compañía

La teoría del intercambio compensatorio predice una relación inversa entre el tamaño de la compañía y el nivel de efectivo, esto se debe a que las compañías más grandes pueden beneficiarse de economías de escala, pues son más diversificadas y por esto pueden tener flujos de caja más estables y con menor probabilidad de dificultades financieras; así mismo, tienen un acceso más fácil y menos costoso a financiación externa. Contrariamente, la teoría de jerarquía financiera predice una relación positiva, ya que las compañías grandes generalmente se desempeñan mejor que las de menor tamaño y por lo tanto pueden tener niveles mayores de efectivo (Kim et al., 1998; Opler et al., 1999; Ferreira & Vilela, 2004).

Hipótesis 2. Se espera que la relación entre nivel de efectivo y tamaño sea negativa.

C. Flujo de caja

Según la teoría del intercambio compensatorio el flujo de caja provee una inmediata fuente de liquidez, por lo cual puede ser visto como sustituto del efectivo (Kim et al., 1998), esta posición establece una relación negativa entre el flujo de caja y efectivo (Pinkowitz et al., 2014). La teoría de la jerarquía financiera considera que las compañías con mayores flujos de caja tienen más efectivo, estableciendo una relación positiva (Opler et al., 1999; Bates et al., 2009; Denis & Sibilkov, 2009; Gao et al., 2013).

Hipótesis 3. Se espera una relación positiva entre el flujo de caja y el nivel de efectivo.

D. Riesgo de la compañía - volatilidad del flujo de caja

Una alta volatilidad del flujo de caja significa una alta probabilidad de experimentar escasez de efectivo debido a las inesperadas alteraciones del flujo de caja (Kim et al., 1998). Un alto nivel de efectivo es un amortiguador de los choques que representan una alta volatilidad del flujo de caja. Tanto la teoría del intercambio compensatorio y la teoría de la jerarquía financiera establecen una relación positiva (Bigelli & Sánchez-Vidal, 2012; Gao et al., 2013).

Hipótesis 4. Se espera obtener una relación positiva entre la volatilidad de los flujos de caja y el nivel de efectivo.

E. Tasa efectiva de impuesto

Si una compañía posee una gran cantidad de efectivo, dicho efectivo puede ser utilizado para pagar la deuda o recomprar acciones, por lo tanto el costo de oportunidad de tener efectivo incrementa cuando aumenta la tasa de impuestos de la compañía. De hecho, mayores tasas impositivas conllevan a mayores escudos fiscales de tener deuda y mayores costos de oportunidad por tener efectivo y menos deuda, dado que tener efectivo obliga a pagar impuestos sobre sus rendimientos financieros. Así, debe existir una relación negativa entre el nivel de efectivo y la tasa efectiva de impuestos (Opler et al., 1999). Bigelli y Sánchez-Vidal (2012) hallaron una relación negativa entre efectivo y la tasa efectiva de impuesto, ya que evidenciaron que altas tasas de impuestos corresponde niveles bajos de efectivo. En nuestro caso, se puede establecer que al tener una mayor tasa de impuesto incrementa el gasto o pago de impuesto el cual reduce el saldo en el balance del residual.

Hipótesis 5. Se espera encontrar una relación negativa entre el nivel de efectivo y la tasa de impuesto efectiva.

F. Dividendos

La teoría del intercambio compensatorio dice que una compañía que paga dividendos podrá acceder a financiación a menor costo si reduce el pago de dividendo, por el contrario una compañía que no paga dividendos deberá utilizar el mercado de capitales para obtener financiación. Se puede establecer entonces que las compañías que tienen excedentes de efectivo y que no poseen oportunidades de inversión deciden pagar dividendos; así mismo se considera que las compañías no pagan dividendos por necesidad de retener efectivo para financiar nuevas inversiones. Así, se espera que las compañías que pagan dividendos tengan niveles de efectivo más bajos (Barclay et al., 1997; Opler et al., 1999; Ferreira & Vilela, 2004).

Hipótesis 6. Las compañías que pagan dividendos tienen un nivel mayor de efectivo, pero dicho nivel de efectivo se ve reducido por la magnitud del pago de dividendo que éstas realizan a sus accionistas.

G. Apalancamiento financiero y vencimiento de la deuda

La teoría de agencia predice que hay una relación negativa entre apalancamiento y nivel de efectivo, ya que las compañías menos apalancadas tienen menor supervisión y control externo, lo cual permite a los gerentes mayor discrecionalidad, lo que conlleva un mayor nivel de efectivo (Kim et al., 1998; Opler et al., 1999; Bates et al., 2009; Bigelli & Sánchez-Vidal, 2012).

Las teorías del intercambio compensatorio según Opler et al. (1999), y de la jerarquía financiera, según Ferreira y Vilela (2004), establecen una relación positiva entre apalancamiento y nivel de efectivo, debido a que el apalancamiento incrementa la probabilidad de bancarrota y por lo tanto las compañías mantendrían un mayor nivel de efectivo para reducir dicha probabilidad.

Cuando se combina el apalancamiento y el efecto del vencimiento de la deuda sobre el nivel de efectivo, las relaciones cambian (Barclay et al., 1997). Hardford et al. (2014) investigan la relación entre apalancamiento y nivel de efectivo teniendo en cuenta el vencimiento de la deuda, y hallan una relación positiva entre apalancamiento financiero de corto plazo y el efectivo, lo cual se explica por medio de las acciones que toman las compañías de acumular efectivo para mitigar los efectos perjudiciales del riesgo de refinanciación. Hardford et al. (2014) también encuentran una relación negativa entre apalancamiento financiero de largo plazo y el nivel de efectivo.

Hipótesis 7. Se espera encontrar una relación positiva entre apalancamiento financiero total y nivel de efectivo, y una relación negativa entre la deuda financiera de largo plazo y el nivel de efectivo.

H. Inversión

La teoría de la jerarquía financiera establece una relación negativa entre inversión y nivel de efectivo debido al profundo gasto de capital que drena el efectivo de la compañía (Denis & Sibilkov, 2009; Venkisteshwaran, 2011; Gao et al., 2013; Hardford et al., 2014). Por otro lado, la teoría del intercambio compensatorio predice una relación positiva porque un alto nivel de efectivo es muy valiosos para compañías con restricciones financieras; ya que permite a estas compañías invertir cuando las otras fuentes de financiación son costosas, limitadas o no disponibles. Bates et al. (2009) establecen que la inversión puede incrementar con la capacidad de obtener deuda, ya que la inversión cumple con su función de colateral, y de acá se puede reducir el nivel de efectivo.

Hipótesis 8. Se espera encontrar una relación negativa entre inversión y el nivel de efectivo.

I. Capital de trabajo

Opler et al. (1999) establece que no hay una relación predecible entre capital de trabajo y nivel de efectivo bajo la teoría de jerarquía financiera. Mientras que la teoría del intercambio compensatorio predice una relación negativa, ya que el capital de trabajo se considera un sustituto del efectivo (Ferreira & Vilela, 2004; Bigelli & Sánchez-Vidal, 2012; Gao et al., 2013; Hall et al., 2013; Hardford et al., 2014).

Hipótesis 9. Se espera encontrar una relación negativa entre el capital de trabajo y el nivel de efectivo, ya que se considera sustituto del efectivo.

J. Mercado interno de capital

La gran mayoría de las compañías colombianas son privadas, pero hay una importante proporción de ellas que pertenecen a grupos empresariales o tienen una fuerte relación con otras compañías o agentes a través de lazos de amistad y familiares. Ferreira y Vilela (2004) señalan que el nivel de efectivo está relacionado negativamente con el desarrollo del mercado de capitales.

Arslan et al. (2006) afirman que la formación de grupos empresariales son muy importantes en mercados emergentes, ya que ellos ayudan a generar un mercado interno de capitales que sustituyen los mercados de capitales externos. En Colombia el mercado de capitales no es desarrollado4. Esta condición y el restringido acceso a financiación externa, ha permitido la existencia de mercados internos. La facilidad del acceso a estos mercados internos se evidencia en el balance general a través de las cuentas por cobrar y cuentas por pagar a la casa matriz, vinculados, directores y socios, lo cual permite una flexibilización de la administración del efectivo de las compañías que conforman estos mercados internos. Esta variable se determina como la suma de todos los flujos relacionados a las cuentas por cobrar y cuentas a vinculados, casa matriz, directores y socios; y se considera que su magnitud mide el grado de accesibilidad a los mercados internos.

Hipótesis 10. Se espera encontrar una relación negativa entre el nivel de efectivo y los mercados internos.

K. Diferencial de tasas de interés

El diferencial de tasa de interés es la diferencia entre la tasa activa a la cual las instituciones financieras ofrecen o colocan sus préstamos comerciales y la tasa pasiva a la cual dichas instituciones captan dinero. Denis y Sibilkov (2009), y Hardford et al. (2014) reportan que la relación entre el diferencial de tasas de interés y el nivel de efectivo es negativa.

Hipótesis 11. Se espera obtener una relación negativa entre el nivel de efectivo y el diferencial de tasas de interés.

II. Metodología

A. Búsqueda de información y construcción de la muestra

De la información obtenida del Sistema de Información y Reporte Empresarial (SIREM) se construye un panel de datos con 102.412 observaciones correspondiente a 18.693 compañías y diez sectores industriales que incluye información de 2005 a 2012. En la construcción de la base de datos se excluyen los sectores que son regulados tales como entidades financieras y sector de energía y servicios públicos; y se excluyen las observaciones de compañías que presentan situación liquidación, concordato y restructuración, y aquellas que reportan negativo al activo o patrimonio. Teniendo en cuenta la literatura se calculó las diferentes variables de este estudio, como el nivel de efectivo, el tamaño de las compañías, el flujo de caja, la volatilidad de los flujos de caja, la tasa efectiva de impuestos, el nivel de apalancamiento total, el nivel de apalancamiento de largo plazo, el nivel de apalancamiento de corto plazo, capital de trabajo, diferencial de tasa de interés, entre otros, las cuales se presentan y especifican en la Tabla 1.

Se excluyen las colas del 1 % y del 99 % de las variables oportunidades de crecimiento, flujo de caja, pago de dividendos, nivel de inversión y capital de trabajo tal como lo propone Dittmar y Mahrt-Smith (2007), y adicionalmente se excluyen todas las observaciones para valores de apalancamiento o en las cuales tasa de impuesto fueron mayores a 1. También se excluyen las observaciones de las compañías que aparecen con menos de cinco observaciones para satisfacer las estimaciones econométricas y la construcción de algunas variables como la volatilidad de los flujos de caja y las oportunidades de crecimiento y sus rezagos. Manualmente se identifica e ingresa el sector para algunas observaciones que no estaban identificadas.

Para el pago de dividendos se utilizan dos métricas, la primera es la relación del pago de dividendos al activo total y la segunda es la variable dummy de dividendos, que toma el valor igual a uno si la compañía paga dividendos. La información del diferencial de tasa de interés para Colombia es tomada del sitio web del banco mundial5.

B. Determinación Empírica de las Relaciones

Se considera que el nivel de efectivo obedece a un proceso de ajuste parcial, por lo cual se asume que cada compañía de la muestra tiene un nivel óptimo de efectivo (Venkiteshwaran, 2011; Bigelli & Sánchez-Vidal, 2012).

De lo anterior se deriva que el comportamiento del nivel de efectivo a través de la siguiente especificación de panel de dato dinámico en forma general teniendo en cuenta los potenciales determinantes que se han considerado, de donde se obtiene la siguiente especificación econométrica:

()1

()1

donde el subíndice i hace referencia a la i-esima compañía perteneciente a la muestra, el subíndice t hace referencia al año, con α 1 = 1− λ. Donde λ representa la proporción o velocidad de ajuste al nivel óptimo, cuyos valores se encuentra entre 0 y 1. Un valor de λ igual a 1 indica que la compañía ajusta inmediatamente, mientras que, si el valor de λ es igual a cero significa que los costos de ajuste son demasiado altos, por lo que es ineficiente para la compañía cambiar su nivel de efectivo. φt son las variables dummies que reflejan la influencia de las variables macroeconómicas, ηi son las características invariantes en el tiempo como el sector al cual pertenece cada compañía y µit es el término de error.

Se realiza la regresión en el contexto del método generalizado de momentos en dos etapas (GMM2) para mitigar el problema de endogeneidad, ya que algunos choques que afecta el nivel de efectivo de las compañías pueden afectar a algunas variables explicativas, como es el caso del nivel de inversión, tal como se presenta en estudios como el de Bigelli y Sánchez-Vidal (2012). Se evalúa la ausencia de correlación serial entre las variables instrumentales por medio del test de autocorrelación de Arellano-Bond de segundo orden y el término de error con el test de restricciones de sobreidentificación (test de Hansen) en el contexto del método generalizado de momentos.

III. Resultados

A. Análisis univariable

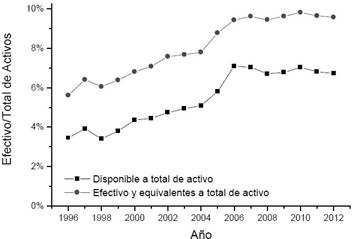

Para el período 1996-2012, se evalúa la evolución del efectivo, y se identifican y analizan sus potenciales determinantes. Se encuentra una tendencia creciente del nivel de efectivo entre 1995 y 2005 (Gráfico 1), lo cual concuerda con las tendencias del nivel de efectivo en Italia (Bigelli & Sánchez-Vidal, 2012) y en los Estados Unidos (Bates et al., 2009), mientras que entre 2005 y 2012 la tendencia es prácticamente horizontal.

Gráfico 1 Evolución del promedio del nivel de efectivo y equivalentes y del disponible al total de activo de las compañías colombianas entre 1996 y 2012

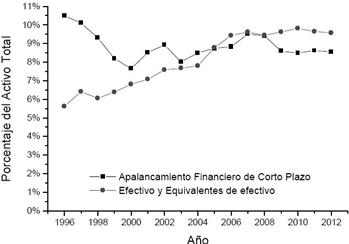

El Gráfico 2 muestra la evolución del apalancamiento de corto plazo y del efectivo y equivalentes. Se evidencia un descenso de relación apalancamiento de corto plazo al total de activos, contrario a lo que ocurre con el efectivo. También se aprecia que entre 2005 y 2012 el nivel de efectivo y equivalentes es mayor que el apalancamiento de corto plazo; antes de este período esta característica presenta un comportamiento opuesto.

Gráfico 2 Evolución del apalancamiento de corto plazo y el efectivo y equivalentes para la muestra entre 1996 y 2012 para las compañías colombianas

La Tabla 2 presenta: la media del efectivo y equivalentes al total de activo, fc - flujo de caja, apalancamiento, ktn - capital de trabajo y capex para Colombia y se compara con resultados reportados por Guney et al. (2007) para Francia, Alemania, Japón, Reino Unido y Estados Unidos entre 1996 y 2000. Se observa que el nivel de efectivo y equivalentes al activo total, el apalancamiento y el capex en Colombia es menor que el de los demás países, el fc de Colombia solo es mayor que el de Japón; el ktn en Colombia es mayor que en la de los demás países, lo cual refleja ineficiencia en el manejo del capital de trabajo en Colombia respecto a los otros países. Con respecto al apalancamiento se puede especular que este es menor en Colombia debido al menor desarrollo del mercado de capitales y una mayor dificultad al acceso de financiación externa. También se muestra el bajo nivel en inversión de las compañías colombiana respecto a países desarrollados. El capex en Colombia oscila alrededor del 1,5 % y 3,8 % entre 1996 y 2012, aunque en el periodo 1996-2000 tiene una media de 2,0 %.

Tabla 2 Medias comparativas entre países para el periodo 1996-2000

Nota: Cash a activo total es el efectivo y equivalentes a activo total. fc - flujo de caja es la razón de utilidad antes de impuestos más depreciación a activo total. Apalancamiento es la razón de la deuda total al activo total. ktn - capital de trabajo neto es la razón del activo corriente menos el efectivo y equivalentes al total de activos. capex es la razón de la inversión en activos fijos e intangibles dividido el activo total.

Fuente: elaboración propia tomando los datos reportados por Guney et al. (2007) para Francia, Alemania, Japón, Reino Unido y Estados Unidos.

La Tabla 3 muestra las estadísticas univariable en el período 2005-2012. El promedio del nivel de efectivo de las compañías colombianas es de 14,5 %, el cual es superior al 10 % reportado por Bigelli y Sánchez-Vidal (2012) en Italia para el período 1996-2005, aunque si se toma en nuestro estudio el periodo 1996-2005 el promedio y la mediana del nivel de efectivo es 10,5 % y 3,3 %, respectivamente. Estos valores son similares a los reportados por Bigelli & Sánchez-Vidal (2012) y comparables a los reportados para compañías públicas norteamericanas (Kim et al., 1998; Opler et al., 1999; Foley et al., 2007) y empresas públicas europeas (Ferreira & Vilela, 2004; Ozkan & Ozkan, 2004).

En este estudio el promedio del apalancamiento total es de 13,7 % y el promedio de deuda de corto plazo es del 8,9 % lo cual representa 65 % del total de la deuda. En nuestra muestra se encuentra que del total de las observaciones el 23 % no tienen deuda financiera, el 43 % solo tienen deuda de corto plazo, el 28 % tienen deuda de corto y largo plazo; y solo el 6 % tiene deuda de corto plazo.

Tabla 3 Resumen estadístico univariable para 102.412 observaciones entre 2005 y 2012

Nota: la tabla 3 reporta la estadística de las principales variables para 102412 observaciones entre 2005-2012. efect es el efectivo y equivalentes dividido el total de activo neto (activo total menos efectivo y equivalentes); tamaño es el logaritmo natural del activo total ajustado a precios del año 2012; fc es el proxy de flujo de caja medido como la utilidad antes de impuestos más depreciación y amortización dividido el activo total; volatilidad eslavolatilidaddelflujodelosflujosdecajadivididoelactivototalpromedioparacadacompañía; tasaimpuesto es la tasa efectiva de impuesto calculada como el gasto de impuesto dividido la utilidad antes de impuesto; crecimiento es la tasa de crecimiento de ventas anuales respecto al período anterior; pago dividendo es el pago de dividendo dividido por el activo total; dudiv es la dummy del pago de dividendo que toma el valor de 1 si la empresa paga dividendo y 0 sino paga; deudalp es las obligaciones financieras de largo plazo dividido el activo total; deudacp es las obligaciones financieras de corto plazo dividido el activo total; apalancamiento es las obligaciones financieras totales dividido el activo total; capex es compra de activo fijo e intangibles dividido el activo total; ktn es el activo corriente neto de efectivo menos el pasivo corriente dividido el activo total; mercadointerno es la suma de las cuentas por pagar y las cuentas por cobrar a vinculados, casa matriz, directores y socios dividido el activo total. Fuente: elaboración propia.

La Tabla 4 muestra algunas características que contrastan las compañías más grandes y las más pequeñas. Se clasifica la muestra en deciles por tamaño y las observaciones del primer decil representan a las compañías más pequeñas, mientras que el décimo decil a las compañías más grandes. Curiosamente, se observa que las compañías más pequeñas pagan mayores tasas de impuestos y también son las compañías con mayores niveles del efectivo. Además, se encuentra que las compañías de mayor tamaño pagan más dividendos respecto al total de activos, tienen mayores oportunidades de crecimiento, son más apalancadas tanto en el corto como en el largo plazo. En el caso de las oportunidades de crecimiento este resultado puede parecer contra intuitivo, pero se debe considerar que la muestra incluye todos los sectores.

También se encuentra que las compañías de menor tamaño son más riesgosas que las de mayor tamaño, lo cual concuerda con los resultados de Bigelli y Sánchez-Vidal (2012). Además, se observa que las compañías más pequeñas recurren en mayor magnitud a los mercados, lo cual refleja que estas compañías recurren a estos mercados internos como alternativa para financiarse frente a las dificultades de acceder a financiación externa. Otro hallazgo es que las compañías más pequeñas tienen niveles mayores de capital de trabajo, lo cual evidencia la ineficiencia en la administración de este capital.

B. Resultados econométricos

Se implementa para la obtención de los resultados econométricos la regresión GMM2 desarrollado por Arellano-Bond (1991). La Tabla 5 muestra los resultados obtenidos con las regresiones GMM2. El procedimiento GMM2 emplea los residuales obtenidos dela estimación de la primera etapa para construir la matriz óptima ponderada; asumiendo que los errores pueden mostrar heteroscedasticidad para muestras con un número grande de observaciones (Blundell & Bond, 1998). En este trabajo se considera al nivel de inversión (capex) como la variable endógena, y se valida esta consideración e instrumentación de dicha variable mediante el test de Hansen.

Tabla 4 Características de las compañías pequeñas versus las compañías más grandes

Nota: la tabla 4 reporta la media y la mediana para el primer y décimo decil entre 2005-2012. efect es e l efectivo y equivalentes dividido el total de activo neto (activo total menos efectivo y equivalentes); tamaño es el logaritmo natural del activo total ajustado a precios del año 2012; fc es el proxy de flujo de caja medido como la utilidad antes de impuestos más depreciación y amortización dividido el activo total; volatilidad es la volatilidad del flujo de los flujos de caja dividido el activo total promedio para cada compañía; tasaimpuesto es la tasa efectiva de impuesto calculada como el gasto de impuesto dividido la utilidad antes de impuesto; crecimiento es la tasa de crecimiento de ventas anuales respecto al período anterior; pagodividendo es el pago de dividendo dividido por el activo total; dudiv es la dummy del pago de dividendo que toma el valor de 1 si la empresa paga dividendo y 0 sino paga; deudalp es las obligaciones financieras de largo plazo dividido el activo total; deudacp es las obligaciones financieras de corto plazo dividido el activo total; apalancamiento es las obligaciones financieras totales dividido el activo total; capex es compra de activo fijo e intangibles dividido el activo total; ktn es el activo corriente neto de efectivo menos el pasivo corriente dividido el activo total; mercadointerno es la suma de las cuentas por pagar y las cuentas por cobrar a vinculados, casa matriz, directores y socios dividido el activo total.

Fuente: elaboración propia.

El modelo I específica todas las variables como potenciales determinantes del efectivo así como variables dummies para los años y dummies de sectores; el modelo II es el modelo I pero excluyendo las dummies de año y sector; el modelo III es el modelo I excluyendo las dummies de año; y el modelo IV es el modelo I excluyendo las dummies de sector. Se realiza la sustitución de las dummíes de años por la variable diferencial de tasa de interés, así que el modelo V es la sustitución para el modelo I y el modelo VI es el equivalente al modelo IV. A todas las especificaciones se les realiza la corrección de Windmeijer para corregir el sesgo que subestima los errores típicos de los estimadores de GMM2.

La ausencia de correlación serial de segundo orden confirma la consistencia de las estimaciones, mientras que el test de Hansen de sobreidentificación confirma la validez del número de variables instrumentales utilizadas. En los 6 modelos se confirma la significancia del rezago de la variable dependiente con un coeficiente α 1 =1− λ con valores entre 0,61 y 0,71, indicando que la velocidad de ajuste del nivel de efectivo λ se encuentra entre 0,29 y 0,39, evidenciando que las compañías colombianas ajustan sus niveles del efectivo en búsqueda de un óptimo, lo cual es soportado bajo la teoría del intercambio compensatorio. Los resultados obtenidos de las regresiones en los seis modelos presentan evidencia sobre algunas relaciones que también se puede explicar bajo la teoría del intercambio compensatorio y la teoría de jerarquía financiera. Se considera que el modelo I es el que mejor representa el comportamiento del nivel de efectivo de las compañías colombianas; y bajo la teoría del intercambio compensatorio se evidencia que altos niveles del efectivo se relaciona a compañías de menor tamaño, alto riesgo, menor tasa de impuesto, altos niveles de capital de trabajo y acceso a deuda en el largo plazo, y que no pagan o pagan muy pocos dividendos. Los resultados sobre la relación de tamaño son coincidentes con los resultados de Kim et al. (1998), Ferreira y Vilela (2004) y Bigell y Sánchez-Vidal (2012); y riesgo de la compañía con lo reportado por Bigelli y Sánchez-Vidal (2012) y Gao et al. (2013). El crecimiento en ventas no es significativo, aunque en todos los modelos el coeficiente insinúa que las compañías que tienen mayores oportunidades de crecimiento tienden a mantener mayores niveles del efectivo y en el modelo II presenta significancia al 10 %.El mercado interno de capital es altamente significativa en el modelo IV, mostrando una relación negativa entre el nivel de efectivo y dicha variable. Este resultado concuerda con la idea de que el mercado interno cumple la misma función del endeudamiento. La tasa de impuesto tiene significancia en todos los modelos y presenta una relación negativa con el efectivo. La variable dummy dividendo no es significativa, lo cual probablemente puede explicarse por una fuerte interacción con el pago de dividendo que mide la magnitud de este, presentando una relación negativa con el nivel del efectivo.

Tabla 5 Resultados obtenidos para panel dinámico con GMM2

Nota: *** significancia al 1% / ** significancia al 5% / * significancia al 10% - ErroresEstándar en paréntesis. La tabla 5 reporta los resultados de la regresión por el método generalizado de momentos (GMM) en dos etapas para el período 2005-2012. efect es e l efectivo y equivalentes dividido el total de activo neto (activo total menos efectivo y equivalentes); tamaño es el logaritmo natural del activo total ajustado a precios del año 2012; fc es el proxy de flujo de caja medido como la utilidad antes de impuestos más depreciación y amortización dividido el activo total; volatilidad es la volatilidad del flujo de los flujos de caja dividido el activo total promedio para cada compañía; tasaimpuesto es la tasa efectiva de impuesto calculada como el gasto de impuesto dividido la utilidad antes de impuesto; crecimiento es la tasa de crecimiento de ventas anuales respecto al período anterior; pagodividendo es el pago de dividendo dividido por el activo total; dudiv es la dummy del pago de dividendo que toma el valor de 1 si la empresa paga dividendo y 0 sino paga; deudalp es las obligaciones financieras de largo plazo dividido el activo total; deudacp es las obligaciones financieras de corto plazo dividido el activo total; apalancamiento es las obligaciones financieras totales dividido el activo total; capex es compra de activo fijo e intangibles dividido el activo total; ktn es el activo corriente neto de efectivo menos el pasivo corriente dividido el activo total; mercadointerno es la suma de las cuentas por pagar y las cuentas por cobrar a vinculados, casa matriz, directores y socios dividido el activo total. Fuente: elaboración propia

Uno de los resultados más importante de este trabajo se infiere de los resultados que se obtienen para las variables deuda de largo plazo y deuda total. La deuda de corto plazo representa el 65 % de la deuda total, y se encuentra que la relación entre deuda total y efectivo es positiva, y la relación entre deuda de largo plazo y efectivo es negativa. En el Gráfico 2 se presenta cómo en el período 2005-2012 las compañías mantienen niveles del efectivo mayores que sus niveles de deuda de corto plazo, lo cual refuerza el hallazgo de las regresiones GMM2 del signo positivo de la relación entre el nivel de efectivo y el nivel de deuda de corto plazo. Esto se explica por motivaciones precautivas de las compañías para cubrir el riesgo de refinanciación de la deuda de corto plazo, resultado que concuerda con los hallazgos de Barclay et al. (1997) y Hardford et al. (2014).

Se encuentra qué la relación entre el nivel de efectivo y el nivel de inversión es negativa y hay una relación positiva entre nivel de efectivo y flujo de caja, que se soportan bajo la teoría de la jerarquía financiera. La relación con el flujo de caja concuerda con los resultados de Opler et al. (1999), Ferreira y Vilela (2004), Ozkan y Ozkan (2004), Bates et al. (2009), Denis y Sibilkov (2009), y Gao et al. (2013). En todos los modelos estas relaciones tienen alta significancia estadística.

Respecto a los modelos I y III donde se incluye las dummies de sector, se toma como referencia el sector comercio al por mayor y al por menor. Respecto a este sector se halla que la construcción tienen niveles del efectivo con alta significancia mayores que el sector comercio, lo cual indica que la media condicional del nivel de efectivo del sector comercio es menor a la del sector construcción. Ningún otro sector en el modelo I presentó significancia estadística.

La sustitución de las dummies de año por el diferencial de tasa de interés no representa grandes cambios en la estimación de los coeficientes y tampoco mejora la simplicidad al usar menor número de variables del modelos I, aunque la sustitución en el modelo IV represento la pérdida de significancia de la variable de mercado interno de capital. Esta evidencia muestra que el diferencial de tasas de interés sintetiza en si misma los efectos macroeconómicos que tratan de representar las dummies de año, aunque está solo tuvo una significancia al 10 %.

Se evalúa la robustez de los modelos de regresión incluyendo las regresiones con las variables de duración del ciclo de conversión del efectivo (ccc), utilidad del patrimonio (roe) y ventas respecto a activo fijo (ventas). La inclusión de estas variables en la regresión no representa ninguna mejora a ellos y tampoco presentaron significancia. Adicionalmente, se obtuvo un panel balanceado de la muestra sobre el cual se evaluaron los modelos GMM2 mostrando consistencia y poca variabilidad de los resultados. Estas diferencias son inherentes a las características de las observaciones del panel balanceado. También se evaluó la robustez por medio de regresiones por cuartiles de tamaño. Los resultados obtenidos muestran la pérdida de significancia del tamaño, lo cual consideramos que ocurre por la propia separación de la muestra por tamaños. Estos resultados muestran consistencia con los obtenidos para toda la muestra en el modelo I.

Conclusiones

El presente trabajo de investigación aporta al estudio empírico del nivel de efectivo y sus determinantes en las compañías colombianas, en el cual se utilizó una muestra entre 2005 y 2012. Inicialmente se encuentra que entre 1996 y 2012 las compañías colombianas incrementan el nivel de efectivo en sus balances generales, comportamiento también evidenciado en Estados Unidos y países europeos como Reino Unido e Italia. También se encuentra evidencia que el nivel de efectivo, el nivel de inversión y el apalancamiento financiero de las compañías colombianas es menor en comparación a los niveles registrados en Francia, Alemania, Reino Unido, Japón y Estados Unidos para el período 1996 a 2000. Este trabajo adicionalmente representa el primer estudio en forma sistemática sobre el nivel de efectivo y las relaciones de este con sus determinantes, en especial con la inversión. Se encuentra que el nivel de efectivo entre 2005 y 2012 tiene una media de 14,5 % respecto al activo neto Los resultados obtenidos muestran el comportamiento autorregresivo del nivel de efectivo, lo cual indica que las compañías colombianas ajustan parcialmente el nivel de efectivo en búsqueda de un nivel óptimo de efectivo con una velocidad de ajuste λ entre 0,29 y 0,39, dicho comportamiento es soportado bajo la teoría del intercambio compensatorio. Este hecho y otras evidencias obtenidas a través de las regresiones GMM2 permiten afirmar que las compañías colombianas que tienen altos niveles de riesgo, menor tamaño, con bajas tasas de impuesto, que pagan pocos dividendos y de bajo nivel de sustitutos de efectivo (capital de trabajo y deuda de largo plazo) poseen niveles del efectivo altos lo cual concuerda y es soportado bajo la teoría del intercambio compensatorio. La teoría de la jerarquía financiera soporta los resultados de la relación negativa entre el nivel de efectivo y la inversión y la relación positiva entre efectivo y el flujo de caja.

Los resultados de la regresión sobre deuda total y deuda de largo plazo junto con las características de la deuda de las compañías colombiana y la evolución del nivel de efectivo y la deuda de corto plazo permiten evidenciar que el nivel de efectivo de las compañías colombianas responde a motivaciones de precaución con el objetivo de minimizar el riesgo de refinanciación de la deuda. Cuando se considera los efectos macroeconómicos a través de las dummies de año se encuentra que hay escaza significancia estadística, y que dichos efectos macroeconómicos se sintetizan mucho mejor al utilizar las dummies de años, aunque el diferencial de tasas solo tiene significancia estadística del 10 %. Al considerar los efectos del sector, se encuentra significancia solo en el sector construcción, donde el sector de referencia fue el sector de comercio al por mayor y al por menor para el modelo I.