Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En las últimas décadas ha recibido mucho apoyo desde la literatura empí rica la idea de potenciar el sector exportador y eléctrico con el fin de estimular la producción total de un país, en vez de centralizarse en políticas comerciales proteccionistas que reduzcan las influencias del exterior.

La idea de que las exportaciones, la generación eléctrica y el crecimiento económico estén relacionadas se sustenta en que un país abierto al comercio exterior se vuelve más competitivo y permite destinar recursos de mejor for ma a aquellas actividades donde posea una ventaja comparativa o, mejor aún, absoluta respecto de los demás, potenciando dicho sector exportador y, por consiguiente, su crecimiento económico. La generación eléctrica, en tanto, es considerada un factor productivo vital en bienes de exportación, siendo esta razón la que justifique el interés en el estudio y la dinámica de estas variables.

Ya desde la década de los 70 diversos estudios apuntaban a la relación en tre las exportaciones, el crecimiento económico y la energía con el PIB, como lo hacen los estudios de pioneros como Balassa (1978), Kraft y Kraft (1978), por citar algunos, pero no es hasta Feder (1983) que se realiza el primer enfo que que liga las exportaciones y el PIB explícitamente. Con el pasar de los años la popularidad de estos estudios ha quedado de manifiesto, pero sus resultados siguen siendo inconclusos; las hipótesis ELG (crecimiento impulsado por las exportaciones), GLE (exportaciones impulsadas por el crecimiento), retroali mentación y neutralidad son corroboradas según la metodología utilizada, los países analizados, la dimensión temporal, las variables consideradas, etc.; va riando sus resultados caso a caso1. El caso de las hipótesis entre el consumo eléctrico y el crecimiento económico es similar, i.e: crecimiento (si el consumo eléctrico es causa del crecimiento económico), conservación (si la dirección de causalidad es en sentido contrario), neutralidad (ausencia de causalidad) y retroalimentación (causalidad bidireccional). A pesar de esto, siempre será de interés investigar sobre las posibles causas del crecimiento económico, para así diseñar políticas públicas que mejoren las asignaciones gubernamentales.

A pesar de la vasta gama de estudios realizados en el pasado, la relación entre las exportaciones y el consumo energético sigue siendo un campo sin explorar. Esta investigación busca adentrarse en las dinámicas entre el sector exportador y el comercio internacional tratando primero las exportaciones de forma agregada, luego, de forma desagregada según el sector industrial y la intensidad en el uso de la tecnología, tal como se hiciese en Crespo-Cuaresma y Wörz (2005) y Reyes y Jiménez (2012), con la idea de constatar las dinámicas de corto y largo plazo entre el conjunto de variables para Latinoamérica.

Es de vital importancia comprender el comportamiento entre el creci miento económico, la composición de las exportaciones y el consumo de electricidad para lograr diseñar políticas energético-ambientales efectivas y reforzar aquellos sectores exportadores que sean preponderantes. Si se en cuentra que el consumo eléctrico es causa de Granger de las exportaciones agregadas (o de forma desagregada), o si se verifica que la producción de elec tricidad es causa de Granger del crecimiento económico, políticas ambientales que busquen mitigar emisiones contaminantes o que en definitiva restrinjan la producción eléctrica podrían afectar fuertemente las expectativas de creci miento de la región como también mitigar los beneficios de la exportación de bienes y servicios, provocando, además, contradicción con políticas que bus quen promover el sector exportador para incentivar la economía. Causalidad de Granger unidireccional (o ausencia de ésta) entre el crecimiento económi co y la generación de electricidad, o causalidad unidireccional (o ausencia de ésta) desde las exportaciones agregadas y/o desagregadas hacia la generación eléctrica implica que políticas que afecten la producción eléctrica no influi rán sobre el PIB real, sea directamente o a través de políticas que busquen promover las exportaciones de modo que la producción agregada aumente.

Este estudio contribuye a la literatura en varios aspectos: en primer lugar, aglutina en un modelo el PIB real, las exportaciones (y su composición) y la generación eléctrica, otorgando así un análisis acabado sobre las dinámicas de estas variables al igual que hiciese Sadorsky (2012) para las exportaciones agregadas; en segundo término, se desagregan las exportaciones en 12 sec tores industriales y más tarde en 3 intensidades tecnológicas para esclarecer qué tipo de sectores y tecnologías son las más importantes para el crecimien to sostenible de la economía regional en el largo plazo (estudios de este tipo no se han realizado a profundidad); en tercer lugar, se utiliza como factor de producción la producción de electricidad en vez de su consumo, al igual que en Lean y Smyth (2010), ya que para regiones en desarrollo económico, co mo Latinoamérica, toda la electricidad producida impactará sobre el PIB real, salvo las pérdidas de transmisión, las cuales son elevadas y provocan que el consumo eléctrico se subestime; por último, metodológicamente se hace uso del enfoque de cointegración en datos de panel, ya que permite obtener resul tados más eficientes y soslaya inconvenientes de estudios de series temporales singulares para cada país.

El propósito de esta investigación es otorgar nueva evidencia a quienes es tén encargados de efectuar políticas medioambientales, energéticas o de aper tura comercial en Latinoamérica, entregando nueva información sobre la re gión, la cual es bastante escaza y permite tener en cuenta factores que no se aprecian en series individuales de tiempo; además esta investigación preten de informar sobre las dinámicas de corto y largo plazo entre el crecimiento económico, la producción de electricidad y las exportaciones desagregadas, como también del comportamiento de sus elasticidades de largo plazo en La tinoamérica.

El documento se presenta de la siguiente forma: en la siguiente sección se hace una breve reseña a la literatura existente, hipótesis de estudio y algunos de sus hallazgos más importantes; la segunda sección presenta las variables, trabajo de datos y la metodología a aplicar en los tres tipos de desagregaciones de exportaciones; la tercera sección muestran los resultados empíricos y aná lisis de estos; finalmente, en la última sección se presentan las conclusiones y las principales implicancias políticas.

I. Revisión de la literatura

En esta sección se realiza una revisión de la literatura existente que estudia las relaciones entre el crecimiento económico, las exportaciones y la produc ción de electricidad.

A. Crecimiento económico y producción de electricidad

En los trabajos de Ozturk (2010) y Payne (2010a; 2010b) se aprecia con claridad la amplia gama de estudios sobre esta temática, la cual ha ido variando de metodología con los años pero ha mantenido su set de hipótesis a través del tiempo. Diversos autores han realizado estudios sobre el crecimiento econó mico y el consumo de energía en Latinoamérica, Nachane, Nadkarni y Karnik (1988) en un estudio de 16 países, que comprende desde el año 1950 a 1985, encontraron causalidad unidireccional entre el consumo de energía comercial sobre el GDP real per cápita para Chile y Argentina, y causalidad bidireccio nal en Brasil, Venezuela y Colombia. Murry y Nan (1996) verifican causalidad unidireccional entre el GDP real hacia el consumo de electricidad en Colom bia. Cheng (1997) constata causalidad unidireccional entre su consumo eléc trico y el PIB real de Brasil, además de la no existencia de causalidad tanto en Venezuela como en México, usando distintos intervalos temporales para cada país según disponibilidad de datos. Soytas y Sari (2003), en un estudio de 12 países, entre ellos Argentina, encuentran causalidad bidireccional entre el consumo de energía y el PIB per cápita, usando datos desde 1950-1990. Lee (2005) utilizando un panel de datos de 18 países, entre ellos Argentina, Brasil, Chile, Colombia, Perú y Venezuela, verifica causalidad unidireccional desde el consumo de energía hacia el PIB real. En Mahadevan y Asafu-Adjaye (2007), tomando datos desde 1971 a 2002, se corrobora causalidad bidireccional en tre el consumo de energía per cápita y el GDP real per cápita para Argentina y Venezuela en un panel de 20 países. Mehrara (2007) constata causalidad unidireccional desde el PIB real per cápita sobre el consumo comercial de energía per cápita en un panel de datos de 11 países exportadores de petró leo, entre ellos México, Ecuador y Venezuela, tomando desde los años 1971 a 2002. En el trabajo de Squalli (2007) se confirma causalidad unidireccional desde el consumo de electricidad per cápita sobre el PIB real per cápita para Venezuela, utilizando un panel de países miembros de la OPEC desde 1980 a 2003. Chontanawat, Hunt y Pierse (2008) en un estudio para más de 100 países verifica causalidad unidireccional desde el consumo de energía per cá pita sobre el GDP real per cápita para Chile, Colombia y Uruguay; además confirma causalidad en sentido contrario para Bolivia, Perú y Venezuela, cau salidad bidireccional para Argentina y Brasil y ausencia de esta para Ecuador. Huang, Hwang y Yang (2008) en un estudio de 82 países, entre ellos Argen tina, Bolivia, Brasil, Chile, Colombia, Ecuador, Perú, Uruguay y Venezuela, divididos según niveles de ingresos encuentra ausencia de causalidad entre el consumo de energía y el GDP per cápita para países de bajos ingresos, mien tras que se observa causalidad unidireccional desde el PIB per cápita hacia el consumo de energía en los paneles de medios y altos ingresos. Apergis y Pay ne (2010) en un panel de 9 países sudamericanos, considerando Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Perú, Uruguay y Venezuela, com prueban evidencia de causalidad de corto y largo plazo desde el consumo de energía hacia el crecimiento económico, utilizando datos anuales desde 1980 a 2005. Finalmente, Sadorsky (2012) en un panel de 7 países sudamericanos, tomando datos desde 1980 a 2007, verifica hipótesis de neutralidad entre el consumo de energía y el crecimiento económico en el corto plazo, pero sí muestra respuestas de largo plazo significativas.

B. Producción de electricidad y exportaciones

Los estudios empíricos sobre estas hipótesis son escasos y en su mayo ría han sido realizados en la última década. Cole (2006) en un estudio para 32 países verifica que la liberación del comercio promueve el crecimiento econó mico, estimulando la demanda de energía. Narayan y Smyth (2009) utilizando datos de panel para un estudio de 6 países del medio oriente, y modelando a través de una función de producción con variables como el PIB, el consumo de energía y las exportaciones (como proxy de la liberación comercial) cons tatan neutralidad entre las exportaciones y el consumo de energía. Sadorsky (2011) estudia ocho países del medio oriente examinando causalidad entre el crecimiento PIB, el consumo de energía y la apertura comercial medida con base a exportaciones e importaciones, evidenciando causalidad unidireccio nal desde el consumo de energía hacia las exportaciones en el corto plazo, además que las exportaciones y el consumo energético presentan términos de co-integración significantes. Sadorsky (2012) en un estudio de panel de datos de 7 países sudamericanos, desde 1980 a 2007, comprueba causalidad bidirec cional de corto y largo plazo entre las exportaciones y el consumo energético. Ghani (2012) estudia la relación entre la demanda de energía y la liberalización comercial para 52 países desarrollados y en vías de desarrollo; los resultados muestran en primera instancia que la liberalización comercial no afecta el con sumo de energía, pero que a ciertos niveles de capital por trabajo ésta si afecta al consumo energético. Hossain (2012) examina la relación entre el consumo de electricidad y las exportaciones para tres países miembros de las SAARC concluyendo la no existencia de causalidad entre la demanda de electricidad y las exportaciones. Nasreen y Anwar (2014) utilizando un panel de 15 países asiáticos, verifican la existencia de cointegración y la causalidad bidireccional entre el consumo de energía y la apertura comercial.

C. Crecimiento económico y exportaciones

Es natural pensar que el crecimiento económico y las exportaciones se re lacionan debido a que las exportaciones son parte de las cuentas nacionales, pero existen cuatro hipótesis altamente estudiadas en la literatura que buscan aclarar su relación, siendo las dos primeras las más importantes. La primera de éstas corresponde a la hipótesis del crecimiento impulsado por las expor taciones o ELG y la segunda es la hipótesis de exportaciones impulsadas por el crecimiento o GLE2. Ambas hipótesis dan a entrever una posible relación de retroalimentación entre ellas, o la no existencia de ninguna de estas (como tercera y cuarta hipótesis). La literatura sobre este tópico es bastante extensa: en Edwards (1998), Giles y Williams (2000a; 2000b) y Lewer y Van den Berg (2003) se compilan resultados de diversas investigaciones ya realizadas.

Dentro de los trabajos realizados en Latinoamérica, Bahmani-Oskooee, Mohtadi y Shabsigh (1991) verifican el cumplimiento de la hipótesis ELG para Perú, República Dominicana y El Salvador y neutralidad para el caso de Bra sil, Ecuador y Honduras, usando distintos periodos de tiempo en cada país. Van den Berg y Schmidt (1994) comprueban la hipótesis ELG para Colombia y Perú, pero no así para Argentina. Xu (1996) verifica ELG para Colombia, Brasil, Ecuador, Honduras, México, pero no para Perú. Riezman, Summers y Whiteman (1996) constatan causalidad desde las exportaciones hacia el PIB en Costa Rica, Honduras y Uruguay, pero no detectaron significancia para Co lombia, Perú y Argentina. Alonso y Patiño (2007), utilizando series de tiempo desde 1960 al 2000, comprueban la hipótesis GLE para el Valle del Cauca en Colombia, resultados que son concordantes con la evidencia encontrada para todo el país. Awokuse (2008) comprueba las hipótesis de ELG para Colombia y Argentina a una muy baja significancia, pero sí de forma fuerte para el Perú. Sadorsky (2012) en un estudio en panel de datos que incluye Argentina, Bra sil, Chile, Ecuador, Paraguay, Perú y Uruguay, desde 1980 a 2007, encuentra causalidad bidireccional entre las exportaciones y el crecimiento económico. Olson (2014) en un estudio para 15 países de Latinoamérica entre los años 1970-2010, y considerando quiebres como en la crisis europea o subprime, verifica que la elasticidad de las exportaciones es significativa y positiva, ade más que las exportaciones de dos años antes impactan positivamente sobre el GDP en la región, respaldando hipótesis ELG de corto y largo plazo.

D. Crecimiento económico y exportaciones desagregadas

Este campo es bastante inexplorado pero dentro de los resultados encon trados en las últimas décadas vemos que existen distintas metodologías uti lizadas como desagregaciones posibles. En Fosu (1990) se utilizan datos de corte transversal para 64 países en vías de desarrollo dividiendo exportacio nes en primarias y manufactureras. Uk Polo (1994) y Ghatak, Milner y Utkulu (1997) desagregan las exportaciones en bienes primarios, exportaciones de petróleo y productos manufacturados. Greenaway, Morgan y Wright (1999) utilizan el enfoque de datos de panel para 69 países de bajos y altos ingre sos desagregando según: combustibles, alimentos, metales, otros bienes pri marios, maquinaria, textil, y otras manufacturas. Balaguer y Cantavella-Jordá (2004) desagregan las exportaciones de España en alimentos y bienes agrí colas, bienes primarios y bienes manufacturados. Crespo-Cuaresma y Wörz (2005) combinan países industrializados y en desarrollo en el contexto de da tos de panel desagregando en 33 sectores exportadores reagrupados según su intensidad tecnológica.

Los trabajos mencionados verifican la hipótesis ELG al desagregar las exportaciones, salvo para el caso de Uk Polo (1994) y Balaguer y Cantavella-Jordá (2004) donde dicha influencia se encuentra fuertemente explicada por las exportaciones del tipo manufacturero. Para Crespo-Cuaresma y Wörz (2005) dicha influencia está estrechamente ligada a las exportaciones de alta intensi dad tecnológica.

II. Datos y metodología

A. Variables y datos

Datos anuales desde 1971 a 2010 son considerados para el análisis empíri co que consta de un panel de datos de 14 países latinoamericanos: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, Guatemala, Honduras, México, Perú, El Salvador, Uruguay y Venezuela.

Tomando las mismas variables utilizadas en Reyes y Jiménez (2012), desde la página virtual del Banco Mundial, se obtuvieron los datos agregados para el Producto Interno bruto (GDP), exportaciones totales (X) y formación bruta de capital fijo (K) medidos en US dólares constantes a 2005, además de la producción de electricidad (EP, en kWh), fuerza laboral (L, Total) e inflación como deflactor del PIB (INF, % anual).

Los datos de la fuerza laboral del Banco Mundial para los países pertene cientes al estudio están incompletos pero poseen una clara tendencia lineal: la información disponible se encuentra desde 1990 a 2010. Con el fin de no perder grados de libertad en el modelo, se optó por corregirlos mediante una retropolación de valores, así como se hizo para Colombia, según el DANE (2015).

Las exportaciones desagregadas para igual periodo y países se extraje ron desde la Base de Datos Estadísticos de Comercio Exterior de la CEPAL (2015). Como dichas exportaciones se encuentran en precios corrientes es necesario incluir la variable PREX3 que se obtiene de la Penn World Table (2015) versión 7.1, para así descontar la importante variación de precios en el crecimiento de las exportaciones para Latinoamérica, según Reyes y Jiménez (2012).

Finalmente, los datos para el capital humano (KH) se toman de Barro y Lee (2013), medido como los años de educación secundaria promedio. Al estar estos datos disponibles solo cada 5 años, se calculó la tasa promedio de crecimiento para cada intervalo, obteniéndose así los datos anuales.

Siguiendo a Reyes y Jiménez (2012) la desagregación de las exportaciones se presenta en las siguientes correspondencias:

XAGR: exportaciones de agricultura, ganadería, caza, pesca y silvicultura

XMIN: exportaciones de petróleo crudo, gas natural, explotación de mi nas de carbón, minerales metálicos y otros

XALBT: exportaciones de productos alimenticios, tabaco y bebidas

XTVC: agrupa la industria del cuero, textiles y prendas de vestir

XMAD: la industria y productos en madera

XPAP: elaboración de papel, imprenta y productos de papel

XQUI: fabricación de productos químicos e industria petroquímica

XCAUPLA: artículos de caucho y plástico

XMINOM: contiene los productos minerales no metálicos

XMINMET: industrias metálicas básicas y fabricación de productos me tálicos

XMAQYEQ: elaboración de maquinaria, equipo electrónico y científico, además del equipo de transporte

XOINMANU: ítems no agrupados y otras manufacturas.

De las 12 desagregaciones antes mencionadas éstas se vuelven a reagru par según su intensidad en el uso de la tecnología, según lo hecho en Crespo-Cuaresma y Wörz (2005), logrando así enfocar el estudio a una nueva perspec tiva. XNT corresponde a las exportaciones no manufactureras como XAGR, XMIN; XLT agrupa a las exportaciones de baja intensidad tecnológica co mo XALBT, XTVC, XMAD, XPAP, XCAUPLA, XOINMANU; mientras que XHT contiene a las exportaciones de alta tecnología como XQUI, XMI NOM, XMINMET, XMAQYEQ. Este mismo reagrupamiento fue también utilizado en Reyes y Jiménez (2012).

B. Modelos empíricos

Siguiendo como guía a Lean y Smyth (2010), la relación entre el PIB (Y), la generación eléctrica (EP), la formación bruta de capital fijo (K), la fuerza laboral (L), la inflación (INF), el capital humano (KH) y las exportaciones (X) (totales, desagregadas en 12 tipos, o por intensidad tecnológica)4 se modelan mediante una función de producción del tipo:

() 1

() 1

La ecuación (1) puede ser parametrizada como:

()2

()2

Al aplicar logaritmos naturales se obtiene la Ecuación 3:

() 3

() 3

En la ecuación (3), los subíndices i indican los países (con i=1…N), mientras que el subíndice t representa al tiempo (con t=1…T). El efecto fijo para cada país i se observa a través de a, mientras que el error estocástico del país i en el tiempo t viene dado por ε.

El uso de datos de panel se ha popularizado producto de los grandes be neficios que implica su utilización, como: otorgan más grados de libertad a los modelos, una mayor eficiencia y menor colinealidad entre variables; permite capturar efectos específicos de cada sección transversal, entre otros (Gujarati, 2004).

La metodología de causalidad requiere, en primer lugar, verificar la esta cionariedad de las series, para ello se realizan distintas pruebas de raíz unitaria, como la de Levin, Lin y Chu (2002) (LLC) que considera una raíz común para cada sección transversal y pruebas de raíz unitaria individuales para cada sec ción transversal, como el caso de las pruebas tipo Fisher de Phillips-Perron (1988) (PP) y las de Dickey y Fuller (1979) (ADF). De ser integradas de orden 1 cabe la posibilidad de que estén cointegradas; para comprobar cointegra ción se aplica la prueba de Kao (1999), de esta forma si se verifica que están cointegradas los métodos para realizar las regresiones serán Fully modified Ordinary Least Squares (FMOLS) y dynamic OLS (DOLS), Pedroni (2000) y Pedroni (2001).

En las últimas investigaciones se ha preferido optar por los métodos de FMOLS por sobre los de DOLS (Banerjee, 1999) ya que el método DOLS reduce los grados de libertad haciéndolo menos atractivo respecto a FMOLS (Sadorsky, 2011).

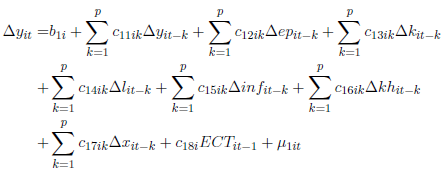

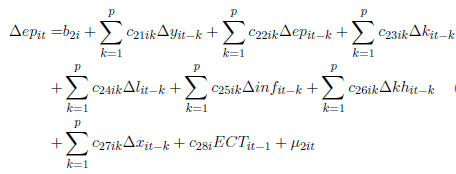

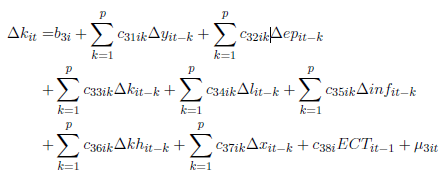

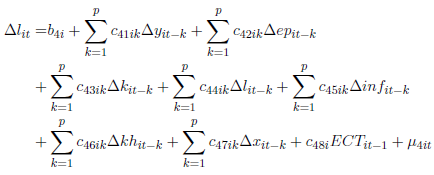

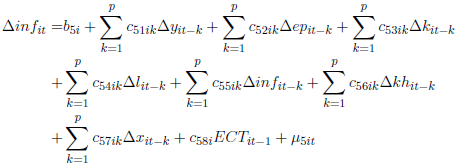

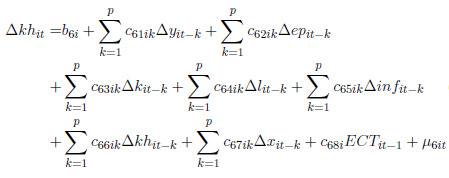

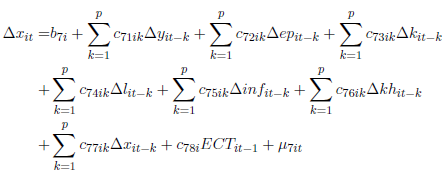

De cumplirse con lo señalado previamente, un modelo de corrección de error para paneles de datos (ECM) puede ser estimado (Pesaran et al., 1999), y así, finalmente, aplicar las pruebas de Causalidad de Granger siguiendo el enfoque de Engle y Granger (1987). Es importante emplear los ECM para garantizar que la variable dependiente pueda ser explicada en función de los cambios en las variables independientes y el nivel de desequilibrio en la rela ción de cointegración (Sadorsky, 2012). De esta forma el VECM para paneles de datos se puede escribir como:

()4a

()4a

() 4b

() 4b

() 4c

() 4c

() 4d

() 4d

() 4e

() 4e

() 4f

() 4f

() 4g

() 4g

Según razones de Sadorsky (2012), p = 2 corresponde al largo del rezago, ECT corresponde al término corrector de error y µ representa el término del error aleatorio. La significancia de las pruebas de Granger de corto plazo se realiza mediante el test de Wald para los parámetros que acompañan a las primeras diferencias rezagadas de las variables independientes, mientras que la validez de las pruebas de Granger de largo plazo se testea mediante una prueba t al parámetro que acompaña al término corrector de error.

III. Estimación y discusión de resultados

A. Análisis para exportaciones agregadas

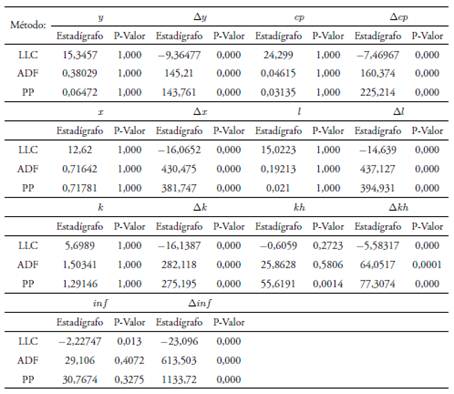

Se aplicó la metodología descrita al modelo presentado en la ecuación (3), que presenta las exportaciones totales de forma agregada. La Tabla 1 muestra los resultados de las pruebas de estacionariedad.

Tabla 1 Pruebas de raíz unitaria en paneles para modelo de exportaciones agregadas

Nota: todas las series son I(1) y cabe la posibilidad de que estén cointegradas.

Fuente: elaboración propia.

La Tabla 2 indica que la hipótesis nula de no cointegración es rechazada con una significancia del 1 %.

Tabla 2 Resultados de prueba de cointegración de Kao para modelo de exportaciones agregadas

| Modelo con: | Estadígrafo t (ADF) | P-Valor |

|---|---|---|

| x agregadas | 4,966243 | 0,0000 |

Fuente: elaboración propia.

Así la evidencia de cointegración encontrada puede ser ajustada mediante regresiones DOLS y FMOLS, cuyos resultados se presentan en la Tabla 3.

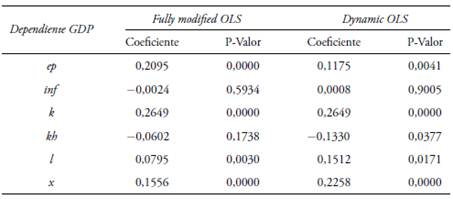

Tabla 3 Regresión mediante FMOLS y DOLS modelo de exportaciones agregadas

Fuente: elaboración propia.

Resultan significantes al 1 % y con impacto positivo en el PIB la produc ción de energía eléctrica, la formación bruta de capital fijo, la fuerza laboral y las exportaciones agregadas en la regresión FMOLS. Se verifica la significan cia de las mismas variables de impacto positivo que en el caso anterior para DOLS, solo la fuerza laboral disminuye su significancia al 5 %. En ambos ca sos la inflación no es significativa: en la regresión FMOLS el capital humano no es significativo, pero en cambio para el método dinámico sí lo es (al 5 %), impactando negativamente en el GDP.

Las elasticidades de la producción de largo plazo respecto de las varia bles de interés arrojaron resultados bastante similares: la regresión de fully modified OLS muestra que ante aumentos del 1 % en la producción de elec tricidad se observa un incremento del 0,21 % en el PIB, y ante aumentos del 1 % en el nivel de exportaciones agregadas la producción total aumenta un 0,16 %. A su vez, la regresión DOLS ante aumentos del 1 % en la generación eléctrica y en las exportaciones agregadas denota un incremento en el GDP real del 0,12 % y 0,23 %, respectivamente. Comparando estos resultados con los de Apergis y Payne (2010) y con Sadorsky (2012), a pesar de que los co eficientes no coinciden numéricamente -producto de diversas metodologías, años y países usados-, los signos de las elasticidades son consecuentes para la formación bruta de capital fijo, la fuerza laboral y la producción eléctrica, corroborando así en cierto grado la tendencia encontrada en trabajos previos. En cambio, para Olson (2014) los resultados de las elasticidades son bastante similares respecto del capital y las exportaciones.

Para verificar la dirección y las relaciones de corto y largo plazo se testea, a través el modelo de corrección de error, la Causalidad de Granger entre el set de variables.

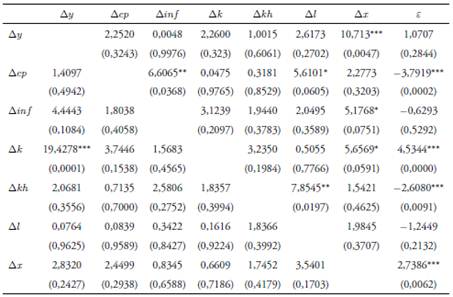

Tabla 4 Panel de causalidad de Granger en modelo de exportaciones agregadas

Nota: *, **, *** indican significancia al 10 %, 5% y 1 %, respectivamente. ε corresponde al término corrector de error y se presenta su estadígrafo t; el resto de las variables muestran sus estadígrafos X2; los valores entre paréntesis representan sus respectivas probabilidades.

Fuente: elaboración propia.

Se verifica al 1 % que las exportaciones de forma agregada son causa de Granger de corto plazo del crecimiento económico de forma unidireccional. Así, se comprueba la hipótesis ELG, ya que los rezagos de 2 a nos de las exportaciones impactan positivamente sobre el crecimiento económico, no como el caso de Sadorsky (2012) donde se constató causalidad bidireccio nal entre dichas variables, pero sí como el de Olson (2014) donde el mismo rezago de las exportaciones es significante al 1 % con una magnitud muy si milar; aun así, recordemos que las dimensiones temporales y espaciales (en términos de países) difieren en ambos estudios, lo cual explicaría su diferen cia. A su vez, se constata las hipótesis de neutralidad entre las exportaciones y la generación eléctrica, y entre la generación eléctrica y el crecimiento eco nómico. A diferencia de Apegis y Payne (2010) que corroboró causalidad de corto plazo desde el consumo de energía al PIB, pero utilizando proxys de energía distintos, al igual que para los países y periodos de tiempo en estudio. Para la generación de electricidad solo existe evidencia de co-movimiento de largo plazo entre las variables, lo que también ocurre con las exportaciones agregadas como variable dependiente.

B. Análisis para exportaciones según tipo industrial de manera individual

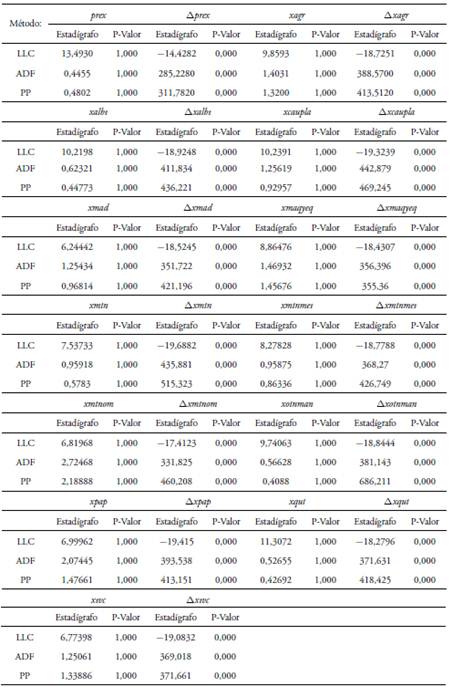

La hipótesis de esta investigación apunta a que son algunos sectores ex portadores los que efectivamente impulsan el crecimiento económico de largo plazo; de esta forma, se desagregan las exportaciones en 12 tipos y se ha de repetir la metodología para verificar las direcciones de causalidad, en caso de existir. Las pruebas de raíz unitaria se presentan en la Tabla 5.

Tabla 5 Pruebas de raíz unitaria en paneles para modelo de exportaciones agregadas5

Nota: nuevamente las series son I(1), y cabe la posibilidad de que estén cointegradas.

Fuente: elaboración propia.

La Tabla 6 muestra los resultados de las pruebas de cointegración que respaldan la metodología a seguir.

Tabla 6 Resultados de prueba de cointegración de Kao para modelos de exportaciones desagregadas

| Modelo con: | Estadígrafo t (ADF) | P-Valor |

|---|---|---|

| xagr | -5,1226 | 0,000 |

| xalbt | -4,7982 | 0,000 |

| xcaupla | -4,6491 | 0,000 |

| xmad | -4,5555 | 0,000 |

| xmaqyeq | -4,6521 | 0,000 |

| xmin | -4,7946 | 0,000 |

| xminmet | -4,7650 | 0,000 |

| xminom | -4,6719 | 0,000 |

| xoinman | -4,8876 | 0,000 |

| xpap | -4,7117 | 0,000 |

| xqui | -4,7807 | 0,000 |

| xtvc | -5,3592 | 0,000 |

Nota: para cada modelo se ajustó su propia prueba de cointegración.

Fuente: elaboración propia.

Nuevamente esta evidencia será ajustada mediante regresiones de cointe gración que se presentan en la Tabla 7.

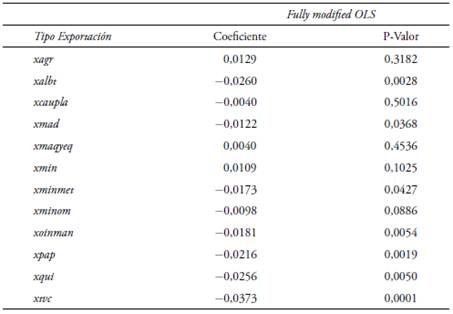

Tabla 7 Regresiones FMOLS para modelos con un tipo de sector exportador a la vez

Nota: se reporta solo el coeficiente y p-valor de la variable asociada al tipo de exportación. Para cada variable reportada se ajustó su propio modelo.

Fuente: elaboración propia.

Resultaron significantes al 1 % las exportaciones de alimentos, bebidas y tabaco; las exportaciones de otras manufacturas; la industria del papel; la química y el sector de textiles, cuero y prendas de vestir. Resulta curioso que todas las elasticidades de largo plazo significantes sean negativas, hecho que no se apreció en el análisis agregado y que permite entender de mejor forma cómo estos sectores afectan el GDP. Según Ibrahim y MacPhee (2003) en un estudio para 30 países semiindustrializados estos impactos negativos sobre el GDP se concentran en países donde la exportación de materias primas es mayoritaria, justamente como el caso de Latinoamérica. Además, en Reyes y Jiménez (2012) también es posible verificar casos donde la elasticidad de diversos sectores exportadores es negativa y significante, dando a entender que el crecimiento económico de largo plazo no depende de la exportación de productos de poco valor agregado.

De igual forma, para comprender las dinámicas de corto plazo se realiza ron las pruebas de causalidad de Granger para cada modelo. Los resultados más relevantes son presentados en la Tabla 8.

Tabla 8 Resumen de test de causalidad de Granger para los modelos con un tipo de exportación a la vez6

Nota: *, **, *** indican significancia al 10 %, 5 % y 1%, respectivamente Ei corresponde al término corrector de error de la variable i.

Fuente: elaboración propia.

Para el modelo con xagr se verifica en el corto plazo la hipótesis ELG, ya que los dos rezagos de estas exportaciones impactan significativa y posi tivamente sobre el crecimiento del PIB, además el segundo rezago de estas exportaciones es causa de la generación eléctrica. Se constata la hipótesis de neutralidad entre el GDP y la generación eléctrica, adicionalmente, el término de cointegración del PIB es significativo, indicando relación de largo plazo. La regresión con xalbt comprueba hipótesis de retroalimentación entre éstas y el crecimiento económico y neutralidad entre el PIB y la producción eléctrica, mientras que la producción eléctrica de un a no atrás impacta negativamente sobre xalbt; nuevamente el término corrector de error del GDP es signifi cante. Las exportaciones madereras verifican la hipótesis ELG, mientras que el término corrector de error de xmad es significante, existiendo neutralidad entre las otras dos hipótesis. El rezago en un a no del PIB impacta sobre las exportaciones de minería, constatando hipótesis GLE y neutralidad de las exportaciones con la producción eléctrica, y de ésta con el PIB en el corto plazo; además, el término corrector del PIB es significante. El primer reza go de las exportaciones xminom impacta positivamente sobre la generación eléctrica en el corto plazo, existe neutralidad entre el PIB y las exportaciones, como del GDP con la producción eléctrica, y su término de cointegración es significante. El crecimiento del segundo rezago del PIB impacta negativa mente sobre las exportaciones xoinman, para el resto de las hipótesis se verifica neutralidad. El efecto combinado del crecimiento del PIB real impacta nega tivamente sobre las exportaciones de papel, el término corrector de error de xpap es significante, al igual que el del PIB; el resto de las causalidades apunta a neutralidad en las hipótesis. Los aumentos en la producción eléctrica im pactan negativamente sobre las exportaciones químicas; existe evidencia de neutralidad para el resto de las hipótesis y los términos de cointegración son significantes para el PIB real, y las exportaciones xqui. Para las exportaciones xcaupla, xmaqyeq, xminmet, xtvc existe neutralidad en todas las hipótesis y co movimiento de largo plazo para las primeras dos. Debemos se nalar que para todos los modelos el término corrector de error de la producción eléctrica es siempre significativo y negativo.

En resumen, vemos que las dinámicas de corto y largo plazo varían caso a caso, pero es posible percatarse de dinámicas que no son apreciables en el caso agregado. Para otorgar mayor claridad al análisis se procede a repetir la metodología pero según su intensidad en el uso de tecnología, reagrupando así cada exportación.

C. Análisis para exportaciones según intensidad tecnológica

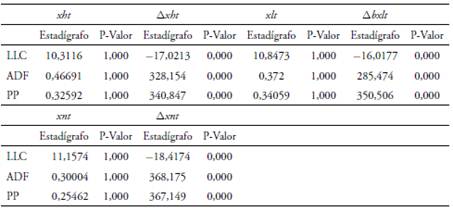

Las Tablas 9 y 10 presentan los resultados de las pruebas de estacionarie dad y de cointegración que, como se aprecia, cumplen con los requisitos de esta metodología:

Tabla 9 Pruebas de raíz unitaria en paneles para exportaciones según intensidad en el uso de tecnología7

Fuente: elaboración propia.

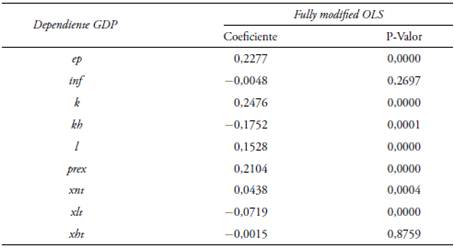

Las regresiones de cointegración FMOLS son presentadas en la Tabla

11. La generación de electricidad, la formación bruta de capital fijo, el capital humano, la fuerza laboral, el precio de las exportaciones, las exportaciones no tecnológicas y de baja intensidad son todas significativas al 1 %, impactando de forma negativa solo el capital humano (kh) y las exportaciones de baja intensidad tecnológica (xlt).

Tabla 10 Resultados de prueba de cointegración de Kao para modelo de exportaciones según uso tecnológico

| Modelo con: | Estadígrafo t (ADF) | P-Valor |

|---|---|---|

| xnt xlt xht | −5,678839 | 0,000 |

Fuente: elaboración propia.

Tabla 11 Regresión para modelo de exportaciones según intensidad tecnológica

Fuente: elaboración propia.

Las elasticidades de largo plazo del PIB real presentan resultados bas tante más robustos. Cambios de un 1 % en la generación eléctrica provocan aumentos del 0,23 %; aumentos del 1 % en las exportaciones no tecnológicas generan un incremento del 0,044 % sobre el GDP. Las exportaciones de baja tecnología deterioran el PIB en un 0,07 % si se provoca un aumento de dichas exportaciones en un 1 %; finalmente, las exportaciones de alta intensidad tec nológica no resultaron ser influyentes en la región, lo que se explica por la baja productividad de dicho sector en la región.

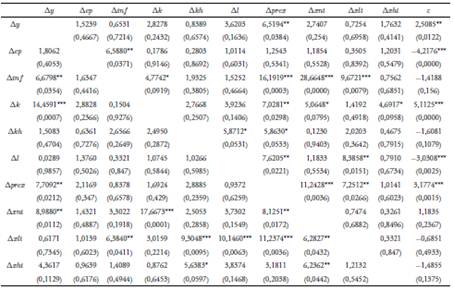

Los resultados de las pruebas de causalidad de Granger están presentes en la Tabla 12. Se valida la hipótesis de neutralidad entre la producción de electricidad y las exportaciones desagregadas según intensidad tecnológica; por otra parte, no se logra verificar la hipótesis ELG para ningún caso de exportación.

Tabla 12 Causalidad de Granger considerando intensidad tecnológica

Nota: *, **, *** indican significancia al 10 %, 5% y 1 %, respectivamente. ε corresponde al término corrector de error y se presenta su estadígrafo t; el resto de las variables muestran sus estadígrafos X2; los valores entre paréntesis representan sus respectivas probabilidades.

Fuente: elaboración propia.

Se ratifica la hipótesis GLE para las exportaciones no tecnológicas, ya que la variación en el PIB del a no anterior es significante y positiva en dicho caso. La hipótesis de neutralidad se constata en el caso de las exportaciones de baja tecnología y de alta intensidad tecnológica respecto del crecimiento económico. Finalmente, también se comprueba la validez de la hipótesis de neutralidad entre la producción de electricidad y el crecimiento económico, y la generación eléctrica con las exportaciones. Existe comovimiento de largo plazo entre las variables para el crecimiento económico y para la variación de la producción de electricidad, teniendo esta última un coeficiente muy similar al caso de las exportaciones agregadas.

Conclusiones

Este trabajo utiliza el enfoque de cointegración en datos de panel para entregar nueva evidencia de la relación causal entre las exportaciones, su desagregación, la producción eléctrica y el crecimiento económico para 14 países latinoamericanos.

Al trabajar las exportaciones de forma agregada se constatan los impac tos positivos sobre la elasticidad de largo plazo del PIB, de las exportaciones totales, la formación bruta de capital fijo y la fuerza laboral, al igual que en Apergis y Payne (2010) y Sadorsky (2012). Los resultados concuerdan también con Olson (2014donde las elasticidades del capital y de las exportaciones poseen coeficientes muy similares a los estimados. Además, se verificó la hi pótesis ELG en el corto plazo, considerando también que las exportaciones agregadas explican su comportamiento según las variaciones de corto y largo plazo de las demás variables explicativas. En este contexto, políticas guber namentales que pudiesen reducir la generación eléctrica no afectarían ni a las exportaciones ni al crecimiento económico.

Considerando la desagregación por tipos de exportación, que correspon de a uno de los focos de la investigación, aumentos porcentuales en productos de poco valor agregado como agricultura, pesca, caza y silvicultura; minería, extracción de petróleo y gas natural, etc., no generan aumentos porcentuales en el GDP a pesar de que dichos sectores sean mayoritarios en la región; pero las dinámicas de corto y largo plazo comprueban que las exportaciones xagr y xmad impactan sobre el crecimiento del PIB, respaldando hipótesis ELG. En cambio, las exportaciones de xmin suportan la teoría GLE de corto plazo. Es más, las variaciones del PIB de largo plazo son explicadas por la venta de minerales y las exportaciones agrícolas principalmente. Este hallazgo respal da los datos que entrega la CEPAL, donde la minería y la agricultura juegan un papel crucial en las exportaciones y la economía de la región; estas indus trias representan, respectivamente, el 25 % y el 66 % de la producción latinoa mericana, y se aprecia, por ejemplo, que la baja sostenida en el crecimiento económico producto de la crisis asiática en la década de los 90 provocó un descenso de ambos sectores (Kouzmine, 2001). Existe retroalimentación pa ra el caso de exportaciones de alimentos, bebidas y tabaco; para las hipótesis entre el crecimiento económico y la generación de electricidad, se constata neutralidad en la relación causal.

En la búsqueda de mayor claridad en los resultados, se reagruparon las exportaciones desagregadas según su intensidad en el uso de tecnologías; se verificó la validez de la hipótesis GLE, ya que el crecimiento económico es causa de Granger de corto plazo del crecimiento de las exportaciones no tec nológicas, dinámica no detectada al considerar exportaciones de forma agre gada; se validaron las hipótesis de neutralidad de la generación eléctrica sobre el crecimiento del GDP real y sobre las exportaciones en todos sus tipos de intensidad tecnológica, por lo cual políticas que impulsen mayor eficien cia energética y/o políticas medioambientales que mermen la generación de electricidad, no impactarían en el crecimiento económico ni sobre las expor taciones en este escenario.

Los resultados de las elasticidades de largo plazo del modelo de intensi dades tecnológicas indican que la generación eléctrica y las exportaciones no tecnológicas afectan positivamente al GDP; mientras que las exportaciones de baja tecnología impactan negativamente al PIB, lo cual implica que estos sectores al no poseer ventajas comparativas respecto a regiones industrializa das no contribuyen en valor al GDP, esto radica en que se debe realizar una revisión intensiva de las políticas de comercialización internacional de dichos sectores exportadores.

El hecho de que las exportaciones de alta tecnología no alcancen signi ficancia estadística, demuestra que esta región es altamente exportadora de bienes de poco valor agregado. A su vez, cobra relevancia la sentencia hecha por Crespo-Cuaresma y Wörz (2005) donde indican que se deben incenti var las exportaciones de alto valor agregado y/o exportaciones tecnológicas para potenciar el crecimiento económico de la región en el largo plazo. Conti nuando con esta idea, un ejemplo sería el caso de Costa Rica, donde lograron diversificarse y especializarse en la producción de bienes de alta tecnología como los insumos médicos, convirtiéndose en el cuarto mayor exportador mundial con un 44 % de sus exportaciones en dicho ámbito (Banco Mundial, 2013) y líder en la región. Esto es todo un logro para esta nación, ya que ha de competir con potencias como Corea del Sur (27 %), China (27 %) y Vietnam (28 %).

Entonces la especialización resulta ser clave, independientemente del po der económico que presente el país exportador. No es plausible que un país o un conjunto de ellos logre especializarse en todos los tipos de necesidades posibles, lo que abre una ventana gigante a la diversificación y la alta espe cialización en la exportación de Latinoamérica, ya que la gran mayoría de los productos exportados tienden a competir entre sí. Esto se evidencia en Alon so y Rincón (2005), donde, por ejemplo, se muestra la gran rivalidad entre Argentina y Brasil, ya que ambos participan fuertemente en la exportación de materias agrícolas y de maquinarias y equipos, en vez de buscar nichos y obtener buenos réditos, como el caso de Costa Rica.

En definitiva, la región se dedica a la elaboración de productos agrícolas, con dominancia en casi todos los países salvo México, cuya principal produc ción es la de maquinarias y equipos, y en segundo lugar. Se aprecia entonces que las producciones no tecnológicas son preponderantes sobre las de alta tecnología. El problema es que todos elaboran el mismo tipo de producto y compiten en los mismos mercados: por ejemplo, Colombia compite con Perú, Ecuador y Chile (países andinos) en los mercados de los minerales y metales; Argentina, Uruguay y Brasil en carnes y productos agrícolas; Guate mala y Honduras hacen lo propio con productos agrícolas de su región, ya que dado el clima se consideran diferentes a los sudamericanos, aun así en ciertos casos llegan a ser sustitutos de los otros. Pero para el caso de México, Costa Rica y Brasil, a pesar de invertir una buena parte de su producción externa maquinarias y equipos (mayor al 20 % en todos los casos), las posibilidades de diferenciación son amplias, por lo cual un clima de cooperación entre ellas es apto (alianzas, tratados, etc.), no así para el resto, ya que son productos difíciles de complementar. Todo esto reafirma lo expuesto por Alonso y Pati no (2007), quienes se nalaban la poca complementariedad de las producciones en la región.

El hecho de que las exportaciones de baja intensidad tecnológica apor ten poco o incluso negativamente sobre el crecimiento económico se explica por la baja eficiencia de dichos procesos productivos en Latinoamérica. Por ejemplo, en una región donde la industria del retail importa una gran cantidad de artículos como prendas de vestir, calzados, papel, bebidas, tabaco y otras manufacturas, provenientes en su mayoría de países desarrollados o fuera de la región, la poca eficiencia local, en comparación a estos productos externos, hace que tengan un precio superior, y dado su mayor coste el consumidor termina prefiriendo los productos importados. Lo anterior confirma que ha cer esfuerzos en la región sobre productos de industrias donde las potencias económicas están consolidadas (como la de productos de baja tecnología) no merece el esfuerzo, en cambio sí el invertir en sectores innovadores que otorgan mayores dividendos que podrían impactar considerablemente sobre el PIB en el largo plazo, como el caso de la alta tecnología vista en Costa Rica.

En síntesis, para aumentar el bienestar social de la región no se debe dejar de lado la mejora continua en los sectores no tecnológicos, es decir, es nece sario trabajar en su eficiencia, ya que contribuyen al desarrollo de la región. Así mismo, se debe promover mediante normas gubernamentales, y otros, los sectores exportadores innovadores de alta diferenciación y tecnológicos, ya que ha quedado de manifiesto que sí es posible competir con las grandes potencias e impulsar de nuevas formas la economía. Finalmente, se concluye que las políticas que afecten la producción eléctrica de los países de la región no impactarían ni en el crecimiento económico ni en las exportaciones en un horizonte de corto plazo, pero sí lo harían en el largo plazo.