Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El objetivo de este artículo es analizar el impacto de la distribución fun cional del ingreso (salarios y beneficios) sobre el PIB de Colombia, para el período comprendido entre 1970 y 2011. Este análisis adopta como marco de referencia el modelo poskeynesiano de Bhaduri y Marglin (1990), a través del cual el estudio del salario hace parte del análisis de la distribución funcio nal de ingresos entre trabajadores y capitalistas. En particular, los salarios se asocian a los determinantes tanto del lado de la oferta agregada como del lado de la demanda agregada, razón por la cual aumentos en los salarios pueden afectar positiva o negativamente el PIB. Este artículo permitirá establecer cuál de estos dos efectos puede predominar en el caso colombiano.

Para lograr este objetivo, se han identificado las variables macroeconómi cas colombianas asociadas a la distribución funcional del ingreso vía deman da agregada, a saber: PIB, consumo, inversión, salarios, exportaciones netas, gasto público, tasa de interés de captación, tipo de cambio real peso/dólar y demanda externa. Las variables entran en la especificación de un modelo VAR, cuya estimación permite pronosticar el impacto sobre el PIB cuando se consideran cambios en los salarios.

Los resultados del estudio se pueden contrastar con Cárdenas y Bernal (1995), Arango, Posada y Uribe (2005) y Urrutia y Ruiz (2010), quienes hacen énfasis en la dinámica de la desigualdad entre salarios y beneficios en Co lombia, así como en los determinantes de la evolución de los salarios en el contexto de las transformaciones productivas que ha tenido el país. Espera mos que el lector aprecie el interés que tiene la aplicabilidad de los modelos macroeconómicos poskeynesianos, con el fin de contrastar las conclusiones de los estudios tradicionales de naturaleza neoclásica.

I. Los salarios en Colombia

Una de las decisiones económicas de gran impacto en los ciudadanos co lombianos es la determinación del salario mínimo. Con bastante frecuencia, el Gobierno Nacional trata de concertar esta decisión a la vez con los gremios patronales y con los gremios trabajadores, con el fin de darles la oportunidad de llegar a la decisión que mejor refleje sus propios intereses. Por el contra rio, la determinación de los salarios de los empleados públicos (en general por encima del salario mínimo), no son objeto de ninguna concertación. Ambos casos son ejemplos muy particulares de las decisiones que impactan al fenó meno de la distribución del ingreso nacional entre los colombianos. En este sentido, los salarios constituyen una variable macroeconómica fundamental para entender la naturaleza de la desigualdad por ingresos en el país.

La mayoría de los estudios sobre la dinámica de los salarios en Colom bia muestra que estos constituyen una participación cada vez menor del PIB. Según Urrutia y Ruiz (2010), para finales del siglo XIX, los salarios no aumen taron al mismo ritmo que lo hicieron los precios de los bienes de consumo básico, provocando la pérdida de poder adquisitivo de los trabajadores. Es más, los salarios parecen decrecer a causa de la concentración de los ingresos de los empresarios de los sectores agrícola y comercial, que aprovecharon el boom de las exportaciones de la época. La conclusión de los autores respalda la tesis de Coatsworth (2008), según la cual, a medida que el crecimiento en América Latina fue liderado por las exportaciones, hubo una mayor desigual dad de ingresos.

Para comienzos del siglo XX, Ocampo (1987) señala que, a pesar de las reformas macroeconómicas de la época y los importantes movimientos po pulares, la evolución de los salarios reales tuvo un alcance limitado en los campesinos y los trabajadores manufactureros. El autor señala una marcada desigualdad en la distribución de los ingresos, la cual se hace observable a través de las diferencias entre, por un lado, los ingresos estables de los traba jadores no calificados de la agricultura, la construcción y el comercio y, por otro lado, el mayor dinamismo de los trabajadores calificados de la industria y el sector gobierno. Al final de cuentas, el autor muestra que los beneficia rios del proceso de desarrollo fueron en realidad los propietarios de capital privado.

La desigualdad por ingresos, mostrada por Ocampo (1987) para inicios del siglo XX, también es destacada por Arango et al. (2005) pero para finales del mismo siglo. De acuerdo con estos autores, la desigualdad de esta época es ahora explicada por un cambio técnico intensivo en los trabajadores cua lificados. De acuerdo con los estudios de Urrutia y Ruiz (2010) y Cárdenas y Bernal (1995), el cambio técnico tiene que ver con la adopción de nuevas tecnologías productivas que requirieron mano de obra más cualificada y a los efectos de la apertura económica. De esta forma, los salarios aumentaron su participación en el PIB mientras éste venía aumentando, pero esa dinámica de los salarios se pierde irrecuperablemente en las épocas de crisis.

En este sentido, el estudio de Urrutia y Ruiz (2010) es bastante concluyen te: “Se resalta, por ejemplo, que los cambios negativos en el PIB (1998-2000) son seguidos por descensos en los salarios reales con una mayor duración a partir del período 1998-2001. Esto podría reflejar un hecho poco estudiado y asociado a una mayor persistencia de los choques a los salarios en relación con la duración de los choques a la producción” (p. 174). (Subrayado nuestro).

Basados en los estudios existentes, es necesario aportar una mayor evi dencia empírica que permita establecer la relación causal entre las evoluciones del salario y el PIB en Colombia. En particular, se espera poder pronosticar cuantitativamente el impacto de cambios en los salarios sobre el PIB.

II. La tesis de Bhaduri y Marglin (1990)

Desde la teoría neoclásica estándar se establece que existe una relación negativa entre la variación de los salarios y la variación del PIB, es decir que aumentos en los salarios provocan reducciones en el PIB. En su explicación más simple, esta conclusión está basada en las condiciones de la oferta agrega da, o en los términos del respeto de la ley de Say (enfoque supply side economics). Sin embargo, desde la teoría keynesiana el razonamiento es contrario: existe una relación positiva entre la variación de los salarios y la variación del PIB, por lo tanto, aumentos en los salarios provocan aumentos en el PIB. En efec to, a medida que aumenta el salario, los trabajadores aumentan su poder de compra sobre el PIB, haciendo que los productores incrementen su produc ción, provocando, a su vez, un alza en el nivel de empleo. En este escenario prevalecen las condiciones de la demanda agregada, en otras palabras, la an tiley de Say (enfoque demand side economics).

Ahora, ¿cuál de los dos enfoques teóricos es más pertinente para estudiar la relación salarios-PIB? Pues bien, el modelo post-kaleckiano de Bhaduri y Marglin (1990) constituye un buen marco teórico de referencia, ya que per mite modelar ambos enfoques teóricos y concluir, según la naturaleza de los datos, cuál es el signo que determina la relación entre salarios y PIB2. En efec to, dado que el modelo de Bhaduri y Marglin (1990) rechaza la ley de Say, un efecto similar al que predice la teoría neoclásica se puede obtener si la inver sión responde negativamente ante un alza en los salarios, bajo el entendido de que, en las decisiones de inversión del conjunto de los capitalistas, las con diciones de oferta (vía costos de producción) reciban mayor importancia que las condiciones de demanda. Si los capitalistas otorgan un alto peso a las condi ciones de oferta, para evitar una caída en su tasa de beneficios, éstos despiden trabajadores, trayendo consigo un descenso en el nivel de empleo. Si el factor trabajo no se puede reemplazar perfectamente, entonces el PIB disminuye.

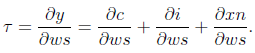

En su forma más básica, el modelo de Bhaduri y Marglin (1990) puede ser representado a través de una ecuación para la demanda agregada, D.A partir de la contabilidad nacional, D se define como la suma del consumo privado (c), la inversión privada (i), las exportaciones netas (xn) y el gasto del gobierno (g). Como es usual en cualquier modelo macroeconómico se asume que el consumo, la inversión y las exportaciones netas dependen a su vez del ingreso nacional (y) o PIB. Ahora, la distribución funcional del ingreso entre trabajadores y capitalistas se introduce haciendo depender las tres variables anteriores de la participación de los salarios sobre el ingreso, denotada como ws. Por tanto, partiendo del equilibrio macroeconómico entre el PIB y la demanda agregada se tiene que:

y = D,

() 1

() 1

A partir de la ecuación (1) es posible inferir el comportamiento del PIB en relación a los componentes de la demanda agregada. En efecto, la inversión es relacionada adicionalmente con la tasa de interés real, (r), como medida del costo del capital. Las exportaciones netas se relacionan, además, con el tipo de cambio real (e) y la demanda externa, representada por el PIB del resto del mundo (y*). Una característica importante de los modelos macroeconómicos de perspectiva neoclásica es que ignoran el efecto de la distribución funcional del ingreso, es decir, suponen que las derivadas parciales de cada una de las variables con respecto a la distribución funcional son iguales a cero. Formal mente, esto significa que (c/(ws = (i/(ws = (xn/(ws = 0. El modelo de Bhaduri y Marglin (1990) no asume esta nulidad, siendo, por tanto, más general. Veamos algunas de sus características.

En primer lugar, la inclusión de la distribución funcional del ingreso, ws, como un determinante de la demanda agregada permite considerar las dife rencias entre las propensiones marginales a consumir de los trabajadores y los capitalistas. En particular, se asume que los trabajadores tienden a consumir una propensión más elevada de su ingreso que los capitalistas, lo que signi fica que estos últimos tienen una propensión a ahorrar más elevada que los trabajadores. Por tanto, un incremento de los beneficios de los capitalistas en detrimento de los salarios (es decir, una disminución de ws) tiende a disminuir la magnitud del consumo privado, pues la reducción en el consumo, debida a los menores salarios, es mayor que su incremento, debido a los mayores beneficios.

En segundo lugar, se asume que la inversión depende positivamente de la demanda agregada, puesto que evidentemente un mayor número de ventas redunda en mayores beneficios esperados, lo cual actúa como un incentivo a la inversión.

En tercer lugar, se asume que esta misma inversión depende positivamen te de los beneficios de los capitalistas, ya que se espera que un incremento en los salarios reales, al incrementar los costos de producción, conduzca a una menor expectativa de beneficios futuros por parte de los capitalistas; esto, a su vez, desincentivaría la inversión, puesto que significaría una menor dis ponibilidad futura de fondos internos para financiarla. Por esta razón, una redistribución del ingreso a favor de los capitalistas (que significa una dismi nución de ws) podría redundar en mayores niveles de inversión, impulsando la actividad económica y el PIB. El efecto global de ws sobre la inversión dependería, entonces, de la sensibilidad relativa a los costos de producción y a la demanda agregada.

En cuarto lugar, se asume que las exportaciones netas dependen positi vamente de la demanda externa (y*) y negativamente del ingreso nacional (y), equivalente a la demanda agregada doméstica; además, dependen positi vamente del tipo de cambio real, el cual tiene el efecto de abaratar el precio en el exterior de las exportaciones. Así mismo, las exportaciones dependen nega tivamente de la distribución funcional del ingreso (ws), pues un incremento de los salarios estaría asociado con un aumento de los costos de producción, lo que afectaría negativamente la competitividad internacional de la economía. Sin embargo, los efectos negativos de una redistribución del ingreso hacia los salarios sobre la inversión y las exportaciones netas podrían ser contrarres tados por el impacto positivo sobre el consumo, puesto que los trabajadores gastan una mayor parte de su ingreso que los capitalistas, lo que impulsaría la demanda agregada.

En los términos del modelo de Bhaduri y Marglin (1990), no es posible discernir ex ante la dirección del efecto total de la distribución funcional del ingreso sobre la demanda agregada y el PIB. De esta manera, el interés de la estimación empírica de este modelo radica, casi exclusivamente, en calcular el signo de la siguiente expresión:

() 2

() 2

Si ( es positivo, esto significa que una redistribución del ingreso hacia los salarios afecta positivamente el PIB, es decir que se estimula la actividad eco nómica y el crecimiento. En este caso se dice que el régimen de crecimiento es guiado por los salarios (wage led). Por el contrario, si ( es negativo se tiene que un aumento de la participación salarial impacta negativamente el PIB, cir cunstancia en la cual el crecimiento sería guiado por los beneficios (profit led). En este caso, el modelo de Bhaduri y Marglin arrojaría conclusiones simila res a la teoría neoclásica, aunque desde unas premisas y un enfoque teórico diferente.

En efecto, a partir del modelo de Bhaduri y Marglin, el comportamien to del PIB está explicado por los componentes de la demanda agregada, un determinante crítico del régimen de crecimiento al que se circunscribe la res puesta de la función de inversión ante cambios en la distribución funcional del ingreso. De esta forma, si la inversión responde positivamente ante au mentos en ws, esto quiere decir que colectivamente los capitalistas valoran más el aumento de la demanda agregada (vía demanda de consumo), que el aumento de los costos (vía incremento en los costos salariales). Por el con trario, si la inversión responde negativamente ante aumentos en ws, entonces se tiene que, colectivamente, los capitalistas valoran mucho más los costos de producción que el aumento en la demanda agregada. En síntesis, puesto que los costos de producción pertenecen al ámbito de las condiciones de oferta, el régimen de crecimiento al que responde la economía depende de la sensi bilidad de las decisiones de inversión a las condiciones de oferta con respecto a las condiciones de demanda.

Dada la endogeneidad existente entre el consumo, la inversión, las expor taciones netas respecto al PIB o ingreso nacional, se utiliza un enfoque de ecuaciones simultáneas para discernir el efecto de ws sobre el PIB. En parti cular, se estimará la ecuación (1) por medio de un modelo VAR, a partir del cual se efectuará un ejercicio de pronóstico, con el que se pretende simular el comportamiento del PIB dado un cambio en la participación de los salarios sobre este. Es así como se determina indirectamente el signo ( en la ecuación (2). Si la hipótesis del enfoque del lado de la demanda es cierta, un incremento en la participación salarial aumentará el PIB mucho más que cuando se de ja constante la participación salarial. Por el contrario, si el enfoque desde el lado de la oferta es veraz -en el cual se circunscribe la tradición neoclásica- entonces se tendrá el resultado opuesto3.

Siguiendo el marco teórico de Bhaduri y Marglin (1990), nos proponemos estimar la expresión (1), e indirectamente el signo de ( en la expresión (2), uti lizando los datos de la economía colombiana. De esta forma, se podrá ofrecer alguna evidencia empírica acerca de si un aumento en los salarios afecta posi tiva o negativamente el PIB en Colombia, para el período comprendido entre 1970 y 2011.

III. Metodología

A. Análisis de los datos para Colombia

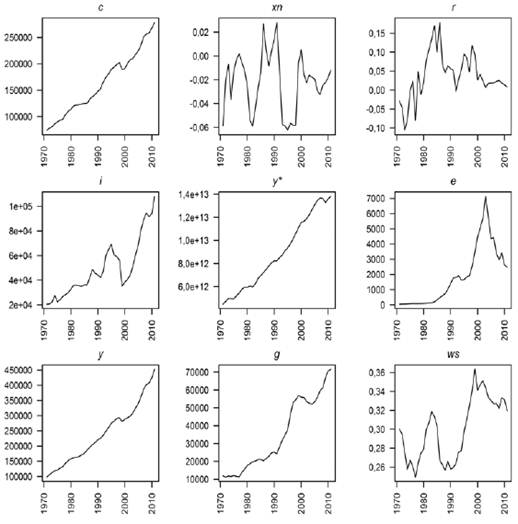

Con el fin de estimar la ecuación (1), y por ende el signo de θ para el caso colombiano, se hace un empalme de datos para el período comprendido entre 1970 y 2011, los cuales fueron extraídos de fuentes oficiales de información estadística. Las variables macroeconómicas reales seleccionadas son: PIB (y), consumo (c), formación bruta de capital o inversión (i), remuneración a los asalariados (w), exportaciones netas (xn), gasto público real (g), tasa de in terés real pasiva o de captación (r) y tipo de cambio real peso/dólar (e). Las series empalmadas tienen el 2005 como año base y fueron deflactadas por el índice de precios al consumidor (IPC). Para modelar la demanda externa se toma el PIB de los Estados Unidos (y*) en dólares constantes, puesto que ese país es el principal socio comercial de Colombia.4

En la Tabla 1 se presenta el resultado de aplicar dos pruebas para identi ficar raíces unitarias sobre las series estadísticas seleccionadas, utilizando un nivel de confianza del 95 %. La primera prueba es el test ADF (Aumentado de Dickey Fuller), el cual es un test de cola izquierda que tiene por hipótesis nula la presencia de una raíz unitaria. La segunda prueba es el test KPSS, el cual es un test de cola derecha cuya hipótesis nula es la existencia de estacio nariedad. De acuerdo con la tabla, el test ADF lleva a concluir, a excepción de las exportaciones netas (xn), que todas las variables poseen una raíz unitaria, mientras que el test KPSS identifica adicionalmente a la tasa de interés real pasiva (r) como una serie estacionaria.

Tabla 1 Pruebas de raíces unitarias sobre las variables en niveles (Paseo aleatorio con deriva)

| Variable | ADF | Resultado | KPSS | Resultado |

|---|---|---|---|---|

| c | 1,015 | Unit Root | 1,115 | Unit Root |

| i | 0,208 | Unit Root | 0,903 | Unit Root |

| y | 2,066 | Unit Root | 1,107 | Unit Root |

| xn | -3,472 | Unit Root | 0,057 | Unit Root |

| y* | 0,271 | Unit Root | 1,108 | Unit Root |

| g | -0,023 | Unit Root | 1,079 | Unit Root |

| r | -2,153 | Unit Root | 0,210 | Unit Root |

| e | -1,367 | Unit Root | 0,853 | Unit Root |

| ws | -1,556 | Unit Root | 0,632 | Unit Root |

| Valor crítico (95% confianza) | -2,93 | 0,463 |

Fuente: elaboración propia.

Para las variables que fueron identificadas como no estacionarias es nece sario tomar su primera diferencia, con el fin de anular la fuente de inestabili dad, que de no removerse invalidaría los resultados arrojados por el modelo a estimar. En particular, se calcula la tasa de crecimiento de las series no estacio narias, la cual es una operación que implica expresar la primera diferencia de la variable en cuestión como una proporción del valor tomado en un período previo. De esta forma se tienen las siguientes series nuevas: tasa de variación del consumo (tc), tasa de variación de la inversión (ti), tasa de variación del PIB (ty), tasa de variación del PIB de Estados Unidos (ty*), tasa de varia ción del gasto público real (tg) y tasa de variación del tipo de cambio real peso/dólar (te). Como la variable ws (la participación de los salarios sobre el PIB) ya es una proporción, entonces se transforma dicha serie tomando simplemente su primera diferencia, denotada en adelante como dws. Las va riables r y xn no se transforman, ya que no hay evidencia conclusiva que las identifique como variables no estacionarias. Para las series con una raíz uni taria, se observa que el proceso de transformación fue efectivo, pues el test KPSS arrojó estacionariedad para todas las variables, tal y como se muestra en la Tabla 2.5

Tabla 2 Pruebas de raíces unitarias sobre las variables diferenciadas (Paseo aleatorio con deriva)

| Nuevas Variables | ADF | Resultado | KPSS | Resultado |

|---|---|---|---|---|

| tc | -3,974 | Stationary | 0,172 | Stationary |

| ti | -3,915 | Stationary | 0,068 | Stationary |

| ty | -3,393 | Stationary | 0,165 | Stationary |

| ty* | -4,499 | Stationary | 0,23 | Stationary |

| tg | -3,35 | Stationary | 0,079 | Stationary |

| te | -2,309 | Unit Root | 0,316 | Stationary |

| dws | -3,275 | Stationary | 0,094 | Stationary |

| Valor Crítico (95% confianza) | -2,93 | 0,463 |

Fuente: elaboración propia.

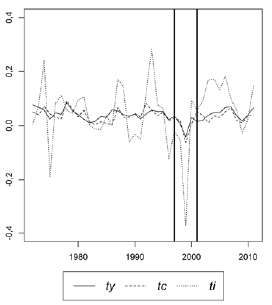

Una relación entre las variables (medidas en tasas de variación) para el período de estudio puede verse gráficamente. En el Gráfico 1 se ilustra el comportamiento de la tasa de variación del PIB (ty), de la tasa de variación del consumo (tc) y la tasa de variación de la inversión (ti). Tanto (tc) como (ti) presentan un comportamiento procíclico bastante marcado. Se destaca la crisis económica colombiana del año 1999, cuando las variables en cues tión tuvieron tasas de variación negativas, fenómeno explicado en gran parte por un desempeño desfavorable del sector externo. Es por esta razón que a partir del año 1990 deben considerarse en el análisis los efectos de variables del sector externo. Otro aspecto interesante del gráfico tiene que ver con la mayor volatilidad de la tasa de variación de la inversión, hecho usualmente asociado con el carácter de variable líder de la inversión en el contexto de las fluctuaciones de la economía.

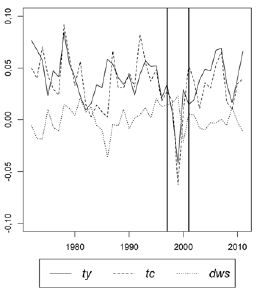

En el Gráfico 2 se incluye el comportamiento de la distribución funcional del ingreso, medida a través de la variable dws, esto es, la primera diferencia de la participación salarial. Puede notarse que dws presenta una mayor vo latilidad respecto a las tasas de variación del PIB y del consumo6, aunque la intensidad de esa volatilidad es menor que la de la tasa de variación de la in versión, es decir que el nivel de respuesta o de covariación de los salarios ante el ciclo económico es menor respecto a la inversión. Esto sugiere, a priori, que el crecimiento económico parece apuntar más al lado de la oferta en el largo plazo, como lo sostiene el enfoque neoclásico.

Sin embargo, el análisis gráfico es insuficiente para determinar el signo de la ecuación (2). Ahora bien, dada la estructura de las series, proponemos la es timación de un modelo de vectores autoregresivos (VAR), cuyas propiedades resultan ser apropiadas, como lo veremos en la sección siguiente.

B. Especificación de un modelo de vectores autorregresivos

Siguiendo los trabajos empíricos de Stockhammer y Onaran (2004) y Ona ran y Stockhammer (2005), se ha optado por estimar un modelo VAR, con el propósito de saber si el crecimiento de la economía colombiana es jalonado por los salarios o por los beneficios para el período de estudio. La elección de un VAR se hace a pesar de que otros trabajos como Naastepad y Storm (2006), Hein y Vogel (2007a, 2007b) -para el contexto internacional- y Loaiza y Sie rra (2010) -en el contexto nacional- implementan modelos uniecuacionales para estimar empíricamente modelos poskeynesianos kaleckianos.

La razón de esta elección es que la metodología VAR ofrece dos venta jas: por un lado, considera la potencial autocorrelación temporal que pueden presentar las series de tiempo y, por otro lado, considera las correlaciones cru zadas entre las ecuaciones del modelo. Es en esta segunda ventaja de la me todología VAR respecto a los métodos de estimación uniecuacionales donde reside el aspecto más relevante: si las ecuaciones a estimar están relacionadas, ignorar las correlaciones cruzadas entre ecuaciones puede conducir a proble mas de eficiencia en el estimador empleado.

Un modelo VAR permite, por un lado, aprovechar la dimensión temporal de las series disponibles y, por otro lado, arroja resultados estadísticamente confiables en el escenario de relaciones de endogeneidad, que es nuestro ca so7. En concreto, un modelo VAR es un sistema de ecuaciones conformado por un número predeterminado de variables que son explicadas al menos por tres elementos: por sus propios rezagos (su propia historia), por los rezagos de las otras variables y, en algunos casos, por variables determinísticas (la cons tante, la tendencia y variables dummy) (Castro, 2003). En términos genéricos, un modelo VAR se puede escribir econométricamente como:

() 3

() 3

donde xt =[x 1 t x 2 t ··· xkt ] es un vector columna con k variables diferentes, Ai son matrices k × k de coeficientes, m es un vector de constantes k ×1,y ϵt es un vector k × 1 de términos de error, con las siguientes tres propiedades: primero, E(ϵt ) = 0 para todo t; segundo, E (ϵt ϵt − k ) = 0 para k ≠ 0, y tercero E (ϵt ϵs ) = Ω, siendo Ω la matriz de covarianzas contemporáneas, que se asume definida positiva. La segunda propiedad implica que no hay autocorrelación serial en los errores, pero por la tercera propiedad se colige que pueden estar contemporáneamente correlacionados.

La metodología VAR tiene como ventaja que, a priori, no se impone una dirección de causalidad entre las variables endógenas, es decir que permite abordar relaciones de retroalimentación. De esta manera, con el fin de de terminar indirectamente el signo de la ecuación (2), se estima la ecuación (1) por medio de la metodología VAR. Como consecuencia, cada variable de la ecuación (1) dependerá tanto de sí misma como de sus respectivos rezagos o historia mediante el siguiente sistema de ecuaciones:

Cada una de las ecuaciones de este sistema está atada a las otras, pues cada variable es a la vez una variable explicada y explicativa. Sin embargo, en este modelo VAR se pueden incorporar elementos exógenos que inciden en el comportamiento de cada una de las cuatro variables endógenas (tyt, tct, tit, xnt). En efecto, siguiendo a Stockhammer y Onaran (2012) y a Stockhammer, Onaran y Ederer (2009) suponemos que las variables exógenas dwst, ty* t , tet, rt y gt también afectan las variables endógenas. El anterior sistema de ecuaciones puede ser expresado de manera matricial de la siguiente forma:

() 4

() 4

donde Zt es un vector que contiene las variables endógenas de la ecuación (1) ,Zt − j corresponde a los rezagos de estas mismas variables, la matriz Xt contiene las variables exógenas, y el término Ut corresponde a un término de error ruido blanco.

La dinámica de un modelo VAR suele ser analizada a través del estudio de las funciones impulso-respuesta, las cuales permiten analizar la interacción entre las variables endógenas. Sin embargo, dado que la variable de interés (dws) hace parte del conjunto de variables exógenas, entonces el análisis de los resultados del modelo VAR se centra en pronosticar o simular el impacto sobre las variables endógenas ante un choque en la variable dws (o primera diferencia de la distribución funcional del ingreso). El análisis de pronóstico es, entonces, una forma de estimar el signo ( de la expresión (2).

IV. Resultados

A. Estimación del modelo de vectores autorregresivos

Antes de estimar el modelo VAR para Colombia, es necesario definir el número de rezagos de las variables endógenas de acuerdo con las series dis ponibles. La Tabla 3 utiliza el criterio de información de Akaike (AIC) como una guía para decidir el número de dichos rezagos, sugiriendo que el modelo más pertinente podría incluir seis, y el siguiente mejor modelo podría contem plar un rezago. Sin embargo, el modelo con seis rezagos resulta tener raíces inestables, problema que no reporta el modelo de un rezago.

Tabla 3 Criterio de información de Akaike para elegir número de rezagos en las variables endógenas del modelo

| # Rezagos | AIC |

|---|---|

| 1 | 847,4 |

| 2 | 819,4 |

| 3 | 791,4 |

| 4 | 777,1 |

| 5 | 824 |

| 6 | 1056 |

Fuente: elaboración propia.

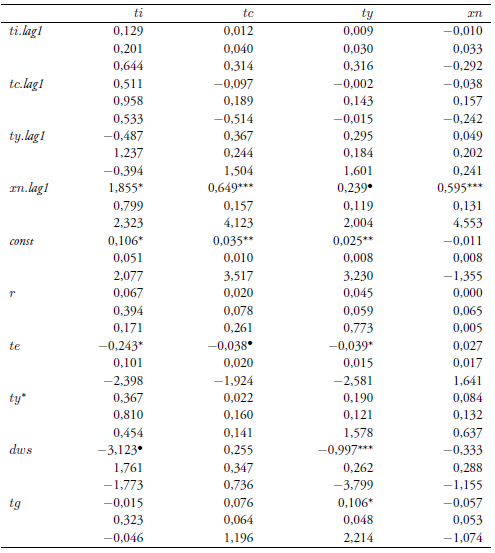

De acuerdo con la ecuación (1), existen cuatro variables endógenas: el PIB, el consumo, la inversión y las exportaciones netas; por tanto, el modelo estimado contiene finalmente un rezago de las exportaciones netas (xn), de las tasas de variación del PIB (ty), del consumo (tc) y de la inversión (ti). Además, este modelo contempla como variables exógenas a la tasa de varia ción del PIB de Estados Unidos (ty *), la tasa de variación del tipo de cambio real (te), la tasa de interés real pasiva (r), la tasa de variación del gasto público (tg) y la primera diferencia de la participación de los salarios en el PIB (dws), siendo esta última la variable central que permitirá analizar la incidencia de la distribución funcional del ingreso sobre las variaciones del PIB en Colombia.

La Tabla 4 presenta los resultados del modelo VAR estimado. Cabe notar que la tasa de variación del gasto público solo es significativa en la ecuación del ingreso o PIB (la columna ty). Además, se observa que la primera diferencia de participación de los salarios en el PIB, la variable dws, tiene un impacto negativo sobre las variables endógenas -con excepción de la tasa de variación del consumo, con la cual está relacionada positivamente-. Este resultado está respaldado por el modelo de Bhaduri y Marglin (1990), pues se asume que los trabajadores tienden a consumir una propensión elevada del salario, razón por la cual un incremento de la participación de los salarios en el PIB (dws > 0) tiende a incrementar el consumo privado.

Asimismo, las estimaciones del modelo VAR en la Tabla 4 aportan evi dencia sobre otras dos hipótesis del modelo de Bhaduri y Marglin (1990). Por un lado, el signo negativo de dws en la ecuación de inversión (la columna ti) es consistente con la idea según la cual la inversión depende positivamente de los beneficios de los capitalistas; de esta forma, un incremento de los salarios conduce a una menor expectativa de beneficios futuros para los capitalistas, lo que desincentiva la inversión. Por otro lado, Bhaduri y Maglin argumentan que un incremento de los salarios está asociado con un incremento en los costos de producción domésticos, lo cual incide negativamente en la competitividad de las exportaciones. Este sería el caso para Colombia, ya que las exportacio nes netas dependen positivamente del tipo de cambio real y negativamente de la participación de los salarios en el PIB8.

Tabla 4 Resultados del modelo VAR

Nota: Para cada variable regresora, la primera fila muestra los coeficientes estimados correspondientes a cada regresión; la segunda fila muestra las desviaciones estándar y la tercera los estadísticos t. Códigos de significancia: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘•’ 0.1

Fuente: elaboración propia.

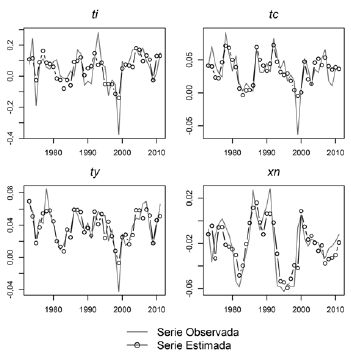

La pertinencia de las estimaciones puede ser analizada en el Gráfico 3. En efecto, allí se compara, para las cuatro variables endógenas, la serie observa da con la serie estimada a partir del modelo VAR. En general, se tiene que el comportamiento de las series estimadas sigue bastante cerca el comporta miento de las series observadas, lo cual sugiere que el modelo VAR estimado es una buena aproximación al comportamiento de las series modeladas.

El Anexo B aporta mayor información sobre la solidez del modelo. Por ejemplo, desde el Gráficos B1 hasta el Gráfico B4 del Anexo B se repor tan los autocorrelogramas de los residuales y los residuales al cuadrado para cada ecuación o variable. Los autocorrelogramas de los residuales permiten constatar que no hay signos de autocorrelación serial residual, mientras los autocorrelogramas de los residuales cuadráticos no ofrecen señales que ha gan sospechar de síntomas de heteroscedasticidad. Así mismo, en la Tabla B1 del Anexo B se reportan las raíces del modelo VAR, las cuales se encuentran dentro del círculo unitario, permitiendo colegir que el modelo estimado es es table. En consecuencia, de acuerdo con los resultados reportados en el Anexo B, se concluye que el modelo presenta signos que apuntan a una especifica ción adecuada, pues es estable y sus residuales poseen las características de un proceso ruido blanco.

Una vez estimado el modelo VAR, solo queda pendiente analizar su di námica, con el fin de pronosticar o simular el impacto sobre las variables endógenas ante un choque en la variable dws.

B. Pronósticos a partir de choques en la participación de los salarios en el PIB, dws

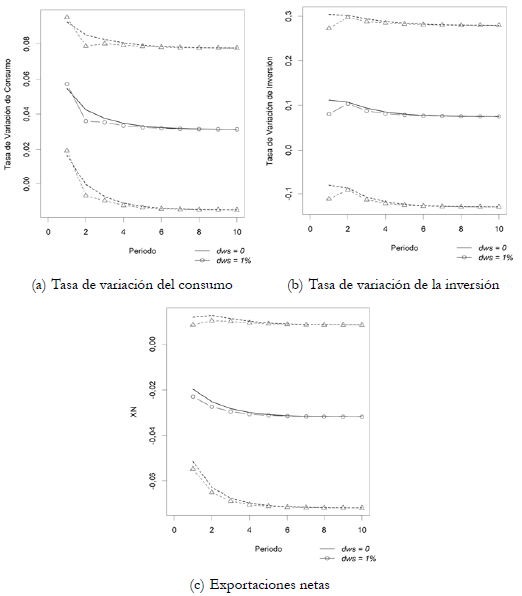

El objetivo de esta sección es presentar un análisis de pronóstico como una forma de estimar indirectamente el signo ( de la expresión (2). Hemos insistido sobre el hecho de que la variable de interés -la participación de los salarios en el PIB o distribución funcional del ingreso- se toma en su pri mera diferencia, denotada como dws y, así mismo, ésta se considera como una variable exógena en el VAR. De esta forma, el signo ( se obtiene como resultado de choques en dws que afectan el conjunto de variables endóge nas. En este ejercicio hipotético es necesario especificar el comportamiento de las variables exógenas restantes, las cuales se establecen en el nivel prome dio que tomaron en los últimos 10 años. Luego se efectúan pronósticos en 10 períodos hacia adelante suponiendo, en primer lugar, que la variable dws no cambia (dws = 0) y, en segundo lugar, suponiendo un cambio o choque en dws. En particular, suponemos dos tipos de choques: por un lado se su pone que dws aumenta en un pequeño porcentaje del 1 % y, por otro lado, se supone un aumento mayor porcentualmente equivalente al 5 %. Dado que el análisis se concentra en los cambios que genera un choque en dws sobre la tasa de variación del PIB, entonces solo se reportan los pronósticos para la variable ty.

1. La variable dws aumenta en un 1 % en el primer período

Los efectos de este pequeño choque se visualizan en el Gráfico 4. La línea oscura y continua en la mitad del Gráfico 4 representa el comportamiento de la tasa de variación del PIB (ty) cuando se supone que dws es constante, mientras que la línea discontinua con círculos representa la evolución de la tasa de variación del PIB (ty) cuando se supone un incremento del 1 % en dws en el primer período (y constante en los subsiguientes períodos, es decir que hablamos de un choque transitorio).9 Dado que la línea oscura y continua está por encima de la línea discontinua con círculos, entonces se concluye que un incremento en dws de un punto porcentual (dws =0, 01) tiene un efecto desacelerador sobre la tasa de variación del PIB en Colombia para el período de estudio; sin embargo, este efecto no es permanente pues ambas líneas convergen. Esta conclusión es esperada pues hemos mostrado que el modelo VAR estimado es estable.

Gráfico 4 Respuesta de la tasa de variación del PIB ante un choque en la participación de los salarios sobre el PIB (dws =1 %)

Con el fin de interpretar las circunstancias que conducen a una respuesta global negativa de la tasa de crecimiento del PIB ante variaciones de la parti cipación salarial, conviene analizar igualmente la manera en la cual reaccionan las otras variables endógenas del modelo -la tasa de variación del consumo, la tasa de variación de la inversión y las exportaciones netas- ante el aumento del 1 % en la participación de los salarios sobre el PIB. Los Gráficos 5a, 5b y 5c representan la reacción de estas variables ante el choque en dws.

En la mitad del Gráfico 5a se observa que la tasa de variación del consumo se ubica transitoriamente por encima del nivel que tomaría ante la ausencia de un choque en dws (es decir, en el primer período la línea discontinua con círculos se ubica por encima de la línea oscura y continua). Esto manifiesta que, de manera transitoria, el aumento en la participación salarial conduce a un aumento del consumo y, por lo tanto, conduce a una disminución del ahorro. Sin embargo, este efecto se desvanece rápidamente porque, en el segundo período, la tasa de variación del consumo, ante el choque en el salario, se ubica por debajo de la que se obtendría en ausencia de ese choque (ya que la línea discontinua con círculos se ubica ahora por debajo de la línea oscura y continua).

En lo que atañe a la tasa de variación de la inversión, en la mitad del Gráfi co 5b se observa que la línea discontinua con círculos se encuentra por debajo de la línea oscura y continua, lo que significa que la inversión se desacelera ante el aumento en la participación salarial. En el contexto del modelo de Bha duri y Marglin (1990), esto se puede interpretar como una reacción negativa de los capitalistas ante la presión salarial que tiende a incrementar sus costos en detrimento de sus beneficios. Finalmente, al observar las líneas de la mitad del Gráfico 5c, se observa que el aumento en dws tiende a acrecentar el déficit de cuenta corriente, pues la trayectoria de las exportaciones netas como pro porción del PIB en estas circunstancias (línea discontinua con círculos) está por debajo de la que seguiría en ausencia del cambio.

En resumen, la reacción negativa de la tasa de variación de la inversión y las exportaciones netas por un lado, y la incipiente y transitoria respuesta de la tasa de variación del consumo ante el choque salarial, por el otro lado, condu cen a que el efecto global del choque salarial conduzca a una desaceleración del PIB, como efectivamente se evidenció en el Gráfico 4.

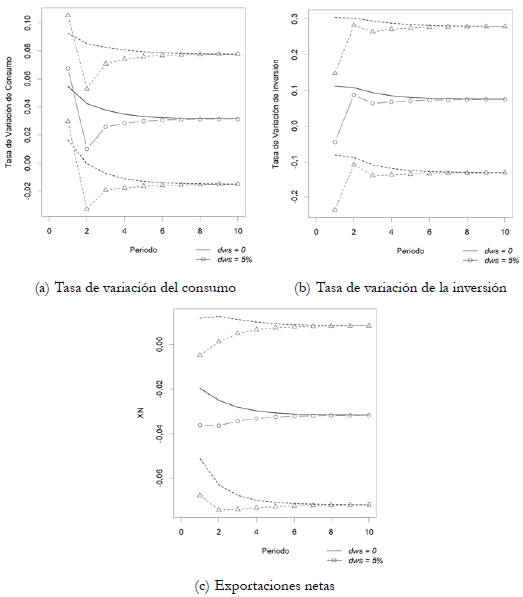

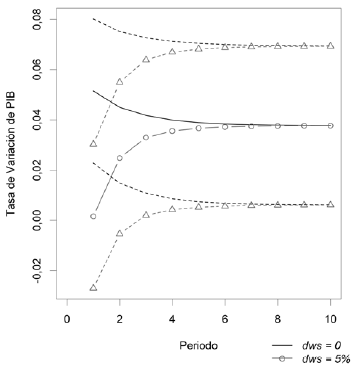

2. La variable dws aumenta en un 5 % en el primer período

Cuando se asume un choque de mayor magnitud sobre la variable dws, la diferencia sobre la tasa de variación del PIB (ty) es mucho más notoria. En el Gráfico 6 se observa que el aumento de dws en 5% (o lo que es lo mismo, establecer dws =0, 05) tiene un efecto desacelerador mucho más acentuado. De hecho, la brecha inicial entre la situación en ausencia de choques y la si tuación con un choque del 5 % es más notoria respecto a la situación ilustrada en el Gráfico 4. En efecto, al observar las líneas en los extremos superior e inferior del Gráfico 6, resulta evidente que, en ambos casos, la línea discon tinua y oscura no se cruza con la línea discontinua con triángulos. Dado que estas líneas corresponden a las bandas de confianza de los pronósticos en los dos períodos iniciales después del choque supuesto, desde un punto de vista estadístico, se puede establecer con alto nivel de certeza que el pronóstico que se deriva de suponer dws constante (es decir, dws =0) es distinto del pronóstico que se deriva cuando se supone un aumento de 5 % en dws. Al igual que en el caso del choque al 1 %, también se observa una convergencia, razón por la cual el efecto es transitorio.

Al analizar el efecto del choque en dws en las variables restantes (tasa de variación del consumo, tasa de variación de la inversión y exportaciones ne tas), se tienen efectos análogos al caso analizado en la sección inmediatamente anterior. En el Gráfico 7a se observa que la tasa de variación del consumo se ubica transitoriamente por encima del nivel que tomaría ante la ausencia de un choque en dws (es decir, en el primer período y observando siempre las líneas que están en la mitad de ese gráfico, se tiene que la línea discontinua con círculos se ubica por encima de la línea oscura y continua), pero esta reacción se reversa rápidamente (en el segundo período). La tasa de variación de la inversión en el Gráfico 7b se desacelera ante el aumento en la partici pación salarial, mientras que en el Gráfico 7c se observa que el aumento en dws tiende a acrecentar de manera más nítida el déficit de cuenta corriente, pues la trayectoria de las exportaciones netas como proporción del PIB (línea discontinua con círculos) está por debajo de la que seguiría en ausencia del cambio.

Gráfico 6 Respuesta de la tasa de variación del PIB ante un choque en la participación de los salarios sobre el PIB (dws =5 %)

En conclusión, ambos pronósticos parecen sugerir que incrementos en la participación de los salarios en el PIB tienen un impacto negativo en la tasa de variación del PIB en Colombia (ty), es decir que siguiendo la expresión (2) entonces ( < 0. Por tanto, utilizando el modelo de Bhaduri y Marglin (1990), se obtiene información que no permite contradecir la tesis de la teoría neoclásica estándar, es decir que para el período comprendido entre 1970 y 2011, el PIB en Colombia está determinado por el lado de la oferta agregada (vía el costo salarial).

Conclusiones

El propósito de este artículo fue mostrar el impacto de los salarios sobre el PIB colombiano, para el período comprendido entre 1970 y 2011, utilizando las orientaciones teóricas del modelo poskeynesiano de Bhaduri y Marglin (1990). Este impacto ha sido analizado a través de dos métodos: la estimación de un modelo VAR y los pronósticos de cambios en los salarios sobre el PIB a partir del VAR. En esencia se tienen dos conclusiones.

Por un lado, la estimación del modelo VAR (Tabla 4) aporta alguna evi dencia para confirmar, en el caso colombiano, tres preceptos del modelo de Bhaduri y Marglin (1990). En primer lugar, se muestra que la participación de los salarios en el PIB -dws- tiene un impacto positivo sobre la tasa de varia ción del consumo, lo que significa que los trabajadores colombianos tienden a consumir una proporción elevada de su salario. En segundo lugar, el signo negativo de dws en la ecuación de inversión muestra que esta variable depen de positivamente de los beneficios que reciben los empresarios colombianos, razón por la cual un incremento de los salarios conduce a una menor expec tativa de beneficios futuros para estos empresarios, lo que al fin de cuentas desincentiva la inversión. En tercer lugar, dado que las exportaciones netas dependen positivamente del tipo de cambio real y negativamente de la parti cipación de los salarios en el PIB, se evidencia que incrementos de los salarios están asociados con incrementos en los costos de producción domésticos, lo cual incide negativamente en la competitividad de las exportaciones del país.

Por otro lado, el análisis de los dos pronósticos del PIB a partir de cambios en los salarios sugiere indirectamente que ( < 0, es decir que incrementos en la participación de los salarios en el PIB -dws > 0- tienen un impacto nega tivo en su tasa de variación; en este sentido, la evidencia no contradice la tesis neoclásica estándar. Sin embargo, dado que el enfoque de Bhaduri y Marglin (1990) rechaza la ley de Say, el mecanismo teórico que subyace a este resul tado guarda diferencias con el enfoque neoclásico. En efecto, en el enfoque postkeynesiano la demanda es el principal factor que explica las variaciones del PIB y no la oferta, como es el caso en el enfoque neoclásico. No obstan te, las condiciones de oferta son relevantes en la medida que ellas afectan la toma de decisiones de los capitalistas a través de la función de inversión. Si los capitalistas prestan más atención a las variaciones en los costos de produc ción (condiciones de oferta) que a las variaciones del consumo (condiciones de demanda), entonces ellos responderán disminuyendo el ritmo de expan sión de la demanda de bienes de inversión. Por tanto, mientras en el enfoque neoclásico las condiciones de oferta son causas directas de las variaciones en el nivel de producción, en el enfoque postkeynesiano de Bhaduri y Marglin (1990), por el contrario, las condiciones de oferta son solo causas indirectas de las variaciones de PIB.