Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

Recientemente, en Colombia la industria azucarera y el Fondo de Estabili zación de Precios del Azúcar (FEPA) han estado en el centro de una discusión en los medios de comunicación, el Congreso y la Superintendencia de Indus tria y Comercio. La discusión se ha centrado en las posibles prácticas restric tivas de la libertad por parte de diferentes agentes del sector y del FEPA, que podrían haber “desanaturalizado su funcionamiento”1 empleando la asigna ción de cuotas de producción para lograr su fin de estabilizar los precios. En especial, sobre el FEPA la Superintendencia de Industria y Comercio mani festó, mediante la Resolución 80847 del 7 de octubre de 2015, que “[…]con el objetivo de corregir las irregularidades advertidas en el funcionamiento del FEPA, la Superindustria ordenó a su Comité Directivo y al propio Gobierno Nacional que proceda a revisar dicho instrumento de política pública en un término máximo de seis (6) meses y poner a disposición de la Superindustria las nuevas metodologías para garantizar que el FEPA se haya ajustado a los propósitos establecidos en la ley”. Por otro lado, poco se ha discutido sobre si los precios del azúcar en Colombia han sido estabilizados o no; se da por descontado que estos precios sí han sido estabilizados. Es decir, no existe ni evidencia ni discusión en torno a si se cumple el fin para el cuál fue diseñado el FEPA. Toda la discusión se ha centrado sobre los medios empleados para lograr el fin, pero no si este se logró o no.

Este documento pretende brindar elementos de juicio a los hacedores de política pública sobre la relación existente entre los precios internacionales y locales del azúcar, y no entrar en la discusión sobre los medios empleados en el FEPA. En este orden de ideas, nuestro objetivo es determinar si el fin de estabilización de los precios se logró, independientemente de los medios que se emplearon. Más específicamente, el propósito de este documento es verificar si durante la vigencia del FEPA2 se han aislado los efectos de choques externos en el precio del azúcar sobre el mercado colombiano.

La industria azucarera colombiana es sin duda una de las agroindustrias más importantes para la actividad económica del país. Según estudios de Fe-desarrollo, el valor agregado que genera la industria azucarera corresponde al 0,58 % del PIB nacional (Arbelaez, Estacio & Olivera, 2010). Si bien la participación parece baja, la importancia del sector radica en el impacto so cial, puntualmente en términos de empleo y nivel de ingresos superior al pro medio nacional en los municipios de influencia. Los autores encuentran que la industria azucarera tiene un importante efecto multiplicador sobre el em pleo, ya que por cada nuevo empleo que se genera dentro del sector, se crean aproximadamente 28,4 puestos de trabajos adicionales a lo largo de la cadena productiva.

El mercado del azúcar en diferentes países se caracteriza por la protec ción e intervención estatal para garantizar beneficios a diferentes agentes de la economía. Específicamente, estas intervenciones distorsionan tanto el pre cio interno como el de los mercados internacionales, al convertir a este últi mo mercado en uno de producciones excedentarias fuertemente subsidiadas (Alonso & Arcila, 2013). Como medida de protección al productor nacional, el Gobierno colombiano creó el Fondo de Estabilización de Precios del Azú car (FEPA) por medio del decreto número 569 de 2000, bajo el amparo de la Ley 101 de 1993, y el cual entró en operación el 1 de enero de 2001. Este me canismo implica una compensación de los ingenios que venden en el mercado nacional a aquellos que venden a un precio relativamente bajo en el merca do internacional. Estos tipos de mecanismos de estabilización se denominan de cesión y compensación, los cuales, particularmente para este caso, se basan en una contribución parafiscal al FEPA por parte de los ingenios que están ven diendo su producción por encima de un precio promedio ponderado para aquellos que venden por debajo de dicho precio ponderado. El precio pro medio ponderado es fruto de una fórmula que incluye el precio del azúcar de más baja calidad en el Mercado local y el Mercado internacional. Así, el FEPA actúa de dos maneras para proteger el mercado colombiano: i.) compensa a los ingenios que exportan y venden a un precio menor que el mercado local para desincentivar un aumento de la oferta en este mercado y, ii.) evita una guerra de precios interna entre los ingenios. En otras palabras, el FEPA tiene como objetivo hacer que sea igual de rentable para los productores locales exportar (a un precio bajo) o vender localmente, al mismo tiempo que son protegidos de los productores extranjeros que fabrican azúcar a bajo precio con altos subsidios. Este tipo de medidas intentan, por un lado, mantener un precio local alto y, por otro lado, aislar el comportamiento del precio en el mercado local de lo que ocurre a nivel internacional.

Por otro lado, también existe otra herramienta de política económica que protege el mercado local del azúcar, que es el Sistema Andino de Franjas de Precios3 (SAFP), y que fue establecido por medio de la Decisión 371 de la Comunidad Andina de Naciones en 1994. Este sistema estable un arancel al azúcar que fluctúa dependiendo del precio internacional: cuando el pre cio internacional está por debajo del piso de la franja se impone un arancel proporcional a la diferencia del precio internacional con el piso, y cuando el precio internacional está por encima del techo el arancel desaparece; si el pre cio se encuentra en la franja también existe un arancel. De esta manera, existe un arancel que se ajusta automáticamente cuando el precio internacional es relativamente bajo, ofreciendo así una protección al productor local.

En otras palabras, la operación efectiva del FEPA y del SAFP implica que los precios locales del azúcar no deberían tener relación de largo plazo con los precios internacionales ya que, por un lado, el FEPA evita que los inge nios colombianos reaccionen a los cambios en los precios internacionales y presionen el precio en el mercado interno, y por el otro, el SAFP intenta aislar el precio local de las presiones provenientes de las importaciones de azúcar. Por lo tanto, una implementación del FEPA exitosa, unida al SAFP, debería implicar que la única relación que exista entre precios locales e internaciona les sea de corto plazo; de esta manera, cualquier choque externo no afectaría a los precios locales de forma permanente. Por el contrario, si existiese una relación de largo plazo entre el precio local e internacional, cualquier choque en los precios internacionales afectaría el precio interno de forma permanen te y las políticas de estabilización de precios como el FEPA y el SAFP serían inocuas en el largo plazo.

El objetivo de este trabajo es determinar si existe o no una relación de lar go plazo entre los precios del azúcar refinada y morena de las tres principales ciudades de Colombia con los precios internacionales del azúcar refinada en el mercado de commodities de Nueva York (contrato No. 5) y el azúcar crudo elaborado (contrato No. 11). Para lograr este objetivo emplearemos pruebas de cointegración.

Este documento se encuentra dividido en seis partes. Esta introducción es seguida por una breve descripción de la literatura que evalúa los mecanismos de estabilización de precios. La segunda parte discute las generalidades del mercado internacional del azúcar. La tercera y cuarta sección presentan los datos y los resultados del ejercicio econométrico. El documento concluye con unos comentarios finales.

I. Revisión de la literatura

Las políticas de estabilización de precios son cuestionadas debido a la po sible pérdida de eficiencia que generan sobre uno o más sectores de la econo mía, implicando que los consumidores o los productores terminen asumiendo los costos de la política. La literatura que discute la pertinencia de este tipo de políticas es amplia.

Waugh (1944), por ejemplo, mostró que los consumidores se benefician de precios inestables y pierden con la estabilidad de los mismos. Un resultado similar fue obtenido por Oi (1961) para los productores. No obstante, ambos autores establecen que puede existir un efecto neto positivo en la sociedad, dado el beneficio que reciben los productores. Massell (1969) corroboró di chos resultados, modificando los supuestos iniciales y midiendo el bienestar de los agentes con base en el valor esperado del cambio de los excedentes, tanto del consumidor como del productor.

Newbery y Stiglitz (1979) realizan un estudio teórico de los impactos de las políticas de estabilización de precios sobre los mercados, encontrando que, dependiendo de factores como la elasticidad-precio de la demanda y de la oferta, las políticas podrían tener resultados diferentes en el corto y largo plazo.

Miranda y Helmberger (1988) encuentran que los programas de estabi lización de precios pueden reducir los precios del mercado a largo plazo y desestabilizar los ingresos del productor. Los autores llegaron a esa conclu sión empleando simulaciones estocásticas de un modelo de expectativas ra cionales al evaluar los efectos de dichos programas en el mercado de la soya en Estados Unidos. Por su lado, Clark y Klein (1994) analizan los efectos del programa de estabilización de precios sobre el mercado del trigo en Canadá bajo el supuesto de expectativas racionales, concluyendo que tal programa podría provocar un comportamiento cíclico en el mercado, el cual no existía previamente.

En países emergentes también es común la existencia de herramientas políticas que permitan estabilizar los precios. Así como en Colombia exis ten el FEPA, el FDP (Fondo de Estabilización de Precios para el Palmiste, el Aceite de Palma y sus Fraccione) y el Fondo de Estabilización de Precios del Algodón, otros países cuentan con fondos de estabilización de precios para los commodities, tales como el FEPP (Fondo de Estabilización de Precios del Petróleo) en Chile, el Fondo para la Estabilización del Precio de los Com bustibles Derivados del Petróleo en Perú y el Programa de Estabilización de Precios del Aceite de Cocina en Indonesia . No obstante han sido pocas las investigaciones que se han realizado al respecto.

Tudela, Rosales y Samacá (2004) evaluaron los efectos del FEPA colom biano sobre la producción, la demanda, las exportaciones y el bienestar ge neral. Para ello utilizaron un modelo estructural SSE y un modelo de Vecto res Autorregresivos (VAR) no estructural cuyos resultados fueron similares y complementarios. Según los autores, el FEPA generó un aumento de las exportaciones, y su eliminación generaría una ganancia neta de bienestar pa ra los consumidores y una pérdida neta de bienestar para los productores, lo cual podría reducir el nivel de exportaciones a largo plazo. Por su parte, Pra da (2004) realizó un análisis del FEPA por medio de un modelo que simula competencia prefecta e imperfecta (colusión y modelo líder-seguidor), conclu yendo que, comparado con un modelo de competencia perfecta, la existencia del FEPA reduce indiscutiblemente los beneficios. Además, el autor determi nó que el mecanismo de dicho fondo no solo está regulando el precio interno del azúcar, sino que también está elevándolo hasta el punto que la producción local ha perdido competitividad en el mercado mundial.

De otra parte, existe literatura que en vez de concentrar su atención en los efectos de bienestar se dedica a estudiar la capacidad de aislar los choques en el mercado internacional sobre los precios locales. En este sentido, Cas hin, Liang y Mcdermott (2000) examinan la persistencia de los shocks sobre los precios de los bienes primarios para determinar la política de precios ade cuada en diferentes países que exportan un único producto (commodities). Los autores muestran que conocer la duración de shocks externos es un fac tor clave al momento de diseñar planes que amortigüen los efectos de estos sobre la economía doméstica, puesto que los países en desarrollo dependen económica y comercialmente de tales bienes.

Bugueiro, Brümmer y Díaz (2010) emplean modelos de corrección de errores para verificar si hay integración espacial para los mercados en Colom bia, Brasil y el mercado internacional. Los autores encuentran dos resultados particulares: primero, para el mercado de azúcar crudo, los mercados parecen estar integrados, de manera que las series se mueven conjuntamente en el lar go plazo. Segundo, que el mercado mundial de azúcar es líder, teniendo como seguidores a Brasil y Colombia. Es decir, se evidencia estadísticamente que si el precio del azúcar en el mercado internacional sufre un choque aleatorio, dicha perturbación es evidenciada inmediatamente después en los mercados de Colombia y Brasil.

En general, se espera que un esquema de estabilización de precios aísle el efecto de los volátiles precios internacionales sobre los precios locales y, en especial, que la dinámica de los precios internos no dependa de los precios internacionales. Esta será la hipótesis a validar con el esquema disponible en Colombia, compuesto por el FEPA y el SAFP. Formalmente, esto implicaría que no exista una relación de largo plazo entre los precios internacionales y los precios locales. Si se supone que el precio internacional y el doméstico son I(1), lo que supondría que un esquema efectivo de estabilización de precios de como resultado que las dos series no podrían estar cointegradas. En caso de encontrar cointegración, esto implicaría la existencia de relación de largo plazo entre las dos series, y por tanto un mecanismo que permite que choques en los precios externos se reflejen en los precios internos. Esto significaría que no se aísle el efecto de los precios entre los dos mercados.

II. Generalidades del mercado internacional del azúcar

El mercado internacional del azúcar está concentrado en dos grandes mercados que funcionan paralelamente. La oferta en estos dos mercados corresponden a los excesos de oferta de los países productores, y la demanda corresponde a las necesidades de los países no productores que intentan cu brir su demanda interna. Un mercado es el de Nueva York, donde se tranzan futuros de azúcar crudo cuyo contrato se referencia como No. 11. El segun do mercado es el de Londres, donde se tranzan futuros de azúcar refinado a través del contrato No. 5.

Según información disponible en Reuters, en el mercado de Nueva York se comercian anualmente aproximadamente 231.237 contratos, mientras que en Londres se comercian aproximadamente 5 millones de contratos. Aho ra bien, para 2011, según datos del anuario de la ISO (International Sugar Organization), se produjeron 171.120.000 toneladas métricas de valor crudo (TMVC), siendo Brasil el mayor productor con el 21,71 % de la producción mundial, seguido por India con el 13,5 %. Los 10 principales productores de azúcar tienen el 76,49 % de la producción mundial. Con respecto al comercio internacional, para 2011, según cifras de la misma organización, se exporta ron 54.975.000 TMVC. De estas, Brasil, el mayor exportador, tiene el 46,94 %. El segundo mayor exportador fue India con el 12,71 % del total de exporta ciones. Los 10 primeros exportadores, encabezados por Brasil y finalizando con Cuba, tienen el 77,9 % de las exportaciones mundiales de azúcar, donde Colombia se encuentra en la séptima posición con 750.000 TMVC.

En Colombia operan 12 ingenios ubicados en el valle geográfico del río Cauca. Estos ingenios son La Cabaña, Carmelita, Manuelita, María Luisa, Ma yagüez, Pichichí, Risaralda, San Carlos, Tumaco, Ríopaila-Castilla, Incauca y Providencia. La producción anual para el periodo 2010-2015 fue en prome dio de 2.230.555 TMVC. De acuerdo con información de la Asociación de Cultivadores de Caña de Azúcar de Colombia (ASOCAÑA), cinco ingenios (Ríopaila-Castilla, Incauca, Manuelita, Providencia y Mayagüez) concentran aproximadamente el 70 % de la producción nacional, participación que se ha mantenido estable desde 2005. El 65,7 % de la producción nacional se des tina al consumo interno y el resto se exporta al mercado internacional. Por otro lado, las importaciones de azúcar representan en promedio el 10,8 % del consumo nacional de azúcar, para el periodo 2010-2015.

III. Los datos

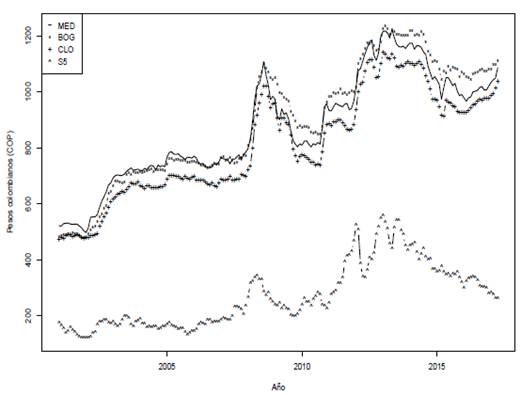

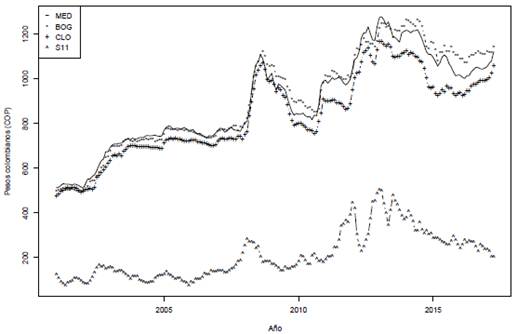

Para lograr nuestro objetivo de determinar si existe una relación de largo plazo entre los precios internacionales e internos del azúcar, se emplean ocho series de tiempo: seis nacionales y dos internacionales. Las series de precios nacionales corresponden a los precios del azúcar refinada (blanca) y azúcar morena (crudo) para Bogotá (BOG), Cali (CLO) y Medellín (MED), prove nientes de la base de datos del Departamento Administrativo Nacional de Estadística (DANE), la cual es empleada para calcular el IPC y corresponde al precio promedio del bien que es registrado por el DANE a los diferentes establecimientos de venta al detal4. Las series internacionales corresponden a los precios del azúcar refinada y en crudo, contratos No. 5 y 11, respecti vamente. Las series internacionales son reportadas por el Departamento de Agricultura de los Estados Unidos y recogidas inicialmente del London Inter national Financial Futures and Options Exchange (LIFFE) y del New York Board of Trade. Todas las series son de periodicidad mensual y comprenden el periodo enero de 2001 a abril de 2015. Todas las series están medidas en pesos colombianos (COP) por libra, de manera que los precios internaciona les en USD fueron convertidos a COP con la tasa representativa del mercado promedio de cada mes. Los Gráficos 1 y 2 muestran el comportamiento de las series del azúcar refinada y en crudo para el periodo bajo análisis. Para nuestro análisis econométrico las series fueron filtradas de tal manera que se les han removido el comportamiento estacional no estacionario (i.e. raíces estacionales). La siguiente sección explica en detalle este proceso de filtrado.

Para ambos tipos de azúcar las series parecen tener el mismo comporta miento. Sin embargo, se puede apreciar que entre el precio internacional y los precios locales existe una brecha considerable, la cual prevalece a lo largo del periodo de estudio, pero con una magnitud variante.

IV. Aproximación econométrica

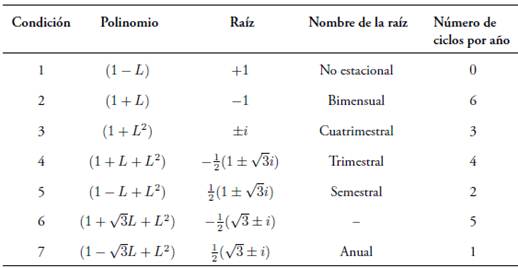

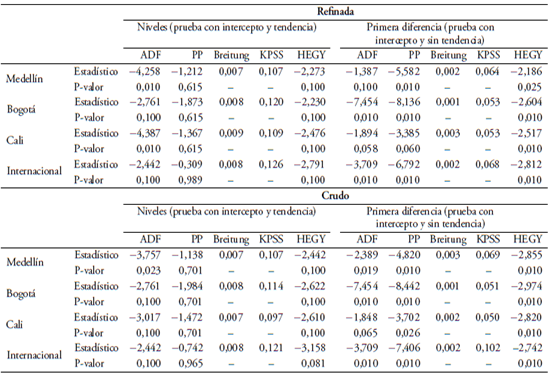

Todos los resultados que se presentan a continuación fueron obtenidos empleando el Software R (R Core Team, 2013). Para analizar la relación de lar go plazo entre las respectivas series, lo primero que se debe realizar es identifi car su orden de integración. Diferentes autores han encontrado que las prue bas de raíces unitarias no tienen las propiedades deseables en presencia de raíces estacionales (Ghysels, Lee & Noh, 1994). Por tal razón, las ocho series empleadas fueron filtradas de acuerdo a los resultados de la prueba HEGY (Hylleberg et al., 1990), de manera que la serie tuviese únicamente una raíz no estacional. Es decir, la raíz convencional. En este orden de ideas, siguiendo a Alonso y Seaman (2010), fue necesario aplicar un filtro para remover dichas raíces estacionales, dado que se encontraron raíces unitarias convencionales y estacionales para estas series5. La Tabla 1 muestra las posibles raíces que se pueden presentar cuando se tienen datos mensuales.

Las únicas series que no presentaron raíces estacionales fueron las del azúcar refinada y el crudo en Bogotá. Es decir, estas series no presentan un comportamiento estacional no estacionario; las demás series sí presentan un comportamiento estacional estacionario. A las demás series fue necesario apli carle filtros de acuerdo a la conclusión de la aplicación de la prueba HEGY (Hylleberg et al., 1990). Por ejemplo, para el azúcar refinada en Medellín se encontraron las raíces estacionales correspondientes a las condiciones 3 a 6 de la Tabla 1, lo cual implica un filtro de la forma

donde L corresponde al operador de rezagos. Para el caso de los precios in ternacionales, las raíces estacionales corresponden a las condiciones 3 a 7 de la Tabla 1, lo que implica aplicar un filtro equivalente a la multiplicación de los correspondientes polinomios. Es a través de dichos filtros que se gene raron las series de los Gráficos 1 y 2, que serán las consideradas de ahora en adelante. Tras aplicar el filtro, se empleó de nuevo la prueba de HEGY para determinar que efectivamente se habían removido todas las raíces estacionales y que solo se mantenía la raíz convencional.

Adionalmente, para todas las series, las filtradas o no, se determina el orden de integración empleando las pruebas de Phillips y Perron (1988), PP; Dickey y Fuller (1979), ADF; Kwiatkowski, Phillips, Schmidt y Shin (1992), KPSS; y la prueba no paramétrica de Breitung (2002). Los resultados de las cinco pruebas estadísticas se presentan en la Tabla 2.

Cuatro de las cinco pruebas para la serie en niveles muestran la existencia de al menos una raíz unitaria para la serie en niveles; para verificar su orden de integración, se realizan las mismas pruebas sobre las primeras diferencias y las cinco pruebas muestran que las series son estacionarias. De esta manera, las series del precio de azúcar nacional e internacional filtradas tienen una raíz unitaria; es decir, son I(1). Vale la pena mencionar que para la prueba HEGY, la Tabla 2 solo reporta la primer condición -de raíz no estacional- pues las demás no son estadísticamente significativas, dado el proceso de filtrado ex plicado con anterioridad.

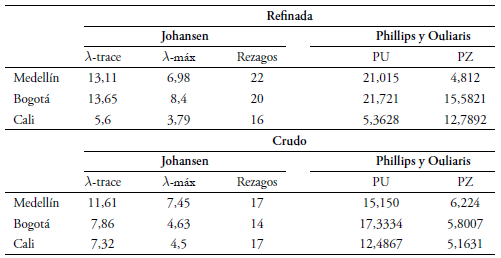

Luego de identificar el orden de integración de las series de todas las se ries a analizar, el siguiente paso es determinar si existe una relación de largo plazo entre la series de precios del azúcar en Medellín, Bogotá y Cali con su respectiva contraparte internacional. Para esto, se realizan las pruebas de coin tegración de Johansen (1991) y de Phillips y Ouliaris (1990). Para encontrar el número de rezagos óptimo que se ajuste al proceso de generación de los da tos se emplean los criterios de información de Akaike y bayesiano. Posterior mente, se emplean las funciones de autocorrelación, autocorrelación parcial y pruebas formales de autocorrelación y heteroscedasticidad, como las pro puestas por Breusch (1978) y Godfrey (1978) y Engle (1982), para escoger el número de rezagos que permite que los residuos del VAR sean estacionarios.

Tabla 2 Pruebas de raíces unitarias

Nota: Breitung: la hipótesis de raíz unitaria es rechazada si el estadístico reportado cae por debajo de los valores criticos (0,00436 para el 10 % de significancia y 0,00342 para el 5 %). KPSS: La hipótesis nula corresponde a un proceso estacionario y los valores críticos son 0,119 para el 10 % de significancia y 0,146 para el 5 %.

Fuente: cálculos de los autores con datos del DANE y el Departamento de Agricultura de los Estados Unidos.

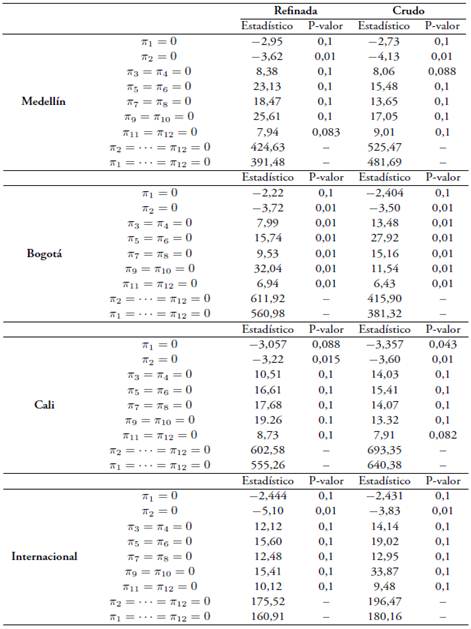

La Tabla 3 muestra los resultados de estas pruebas de cointegración. Por ejemplo, los estadísticos para Bogotá -en la sección de azúcar refinada- serán los resultados de las pruebas de cointegración que verifica la relación de largo plazo entre el precio de dicha ciudad y el del azúcar refinada en el mercado internacional.

Tabla 3 Pruebas de Cointegración de Johansen y de Phillips y Ouliaris

Nota: Rechaza la hipótesis nula de cero vectores de cointegración al 10 % (*), 5 % (**) y al 1 % (***).

Fuente: cálculos de los autores con datos del DANE y el Departamento de Agricultura de los Estados Unidos.

Para ningún par de series evaluadas se evidencia cointegración. Las pruebas de Johansen (1991) y Phillips y Ouliaris (1990) no permiten rechazar la hipótesis nula de cero vectores de cointegración por ninguno de sus métodos. De esta manera, es posible concluir que las series de precios nacionales para ambos tipos de azúcar no guardan una relación de largo plazo con su respectivo precio internacional.

Comentarios finales

El Fondo de Estabilización de Precios del Azúcar (FEPA) y el Sistema

Andino de Franjas de Precios (SAFP) forman el conjunto de instrumentos que posee el Gobierno colombiano para proteger al sector azucarero de las fluctuaciones de los precios internacionales. El fondo viene operando desde enero de 2001 y se unió el SAFP existente desde 1994, no obstante existe poca literatura que trate de evaluar el desempeño de este conjunto de instrumentos. Si bien los efectos de una política de estabilización pueden ser numerosos, existen pocos estudios que evalúen el desempeño conjunto del FEPA y del SAFP. En esta línea, este estudio pretende responder una pregunta sencilla: ¿Sirve el conjunto de herramientas existentes para aislar los precios locales de los choques internacionales?

Empleando información mensual desde el momento en que entró en funcionamiento el FEPA hasta abril de 2015 se puede concluir que los precios del azúcar (refinada y moren) en Bogotá, Medellín y Cali no tienen relación con los precios del azúcar en los mercados internacionales. En este orden de ideas, el FEPA en presencia del ya existente SAFP cumple uno de los objetivos para el cuál fue creado; es decir, aísla el efecto de los precios internacionales sobre el mercado local. Y en este sentido el FEPA es una herramienta que ha cumplido dicho objetivo.

Finalmente, es importante recordar que el FEPA y el SAFP puede tener implicaciones sobre la eficiencia del aparato productivo, el bienestar de los ciudadanos y la distribución del ingreso, estos efectos aún no han sido estudiados a fondo y deberán ser abordados por futuras investigaciones.