Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El gasto público es uno de los tópicos más debatidos en temas de crecimiento miento y desarrollo económico, sobre todo en los debates que controvierten la relación entre el gasto del gobierno y el crecimiento económico. En la literatura especializada sobre esta relación existen dos enfoques macroeconómicos: el enfoque Keynesiano y el enfoque Wagneriano, este último conocido ampliamente como la Ley de Wagner. En primer lugar, la teoría Keynesiana sostiene que el gasto público tiene un efecto positivo sobre la demanda agregada y, por ende, sobre el PIB; adicionalmente, postula que el gasto público puede ser empleado como una herramienta contracíclica que se utiliza para reducir la brecha de la producción real. En resumen, este enfoque sugiere que el gasto del gobierno tiene un efecto positivo y significativo sobre el aumento del PIB, y por tanto sobre el crecimiento económico. Por su parte, la Ley de Wagner, postulada en 1883, sostiene que el gasto público (como % del PIB) es elástico al PIB y que tiende a crecer al ritmo del desarrollo económico (Wagner, 1883); en otras palabras, el crecimiento económico tiene un impacto positivo en el gasto público (tamaño del sector público).

Sin embargo, la literatura empírica presenta diversos resultados sobre el impacto que tiene el gasto público sobre el crecimiento económico de una economía. Por un lado, están los estudios que obtienen resultados que sostienen una relación negativa entre el gasto público y el crecimiento económico (Barro, 1991; Hanson & Herrekson, 1994; Romero-Avila & Strauch, 2003). De otro lado, están los trabajos cuyos resultados evidencian un efecto positivo del gasto público sobre el crecimiento económico (Barro, 1990; Joharji & Starr, 2011), teniendo el gasto público como porcentaje del PIB.1 Finalmente, otros trabajos presentan evidencia empírica que sostiene que el gasto público no tiene efecto significativo en términos estadísticos sobre el crecimiento económico (Easterly & Revelo, 1993).

Las causas de estos resultados mixtos han sido atribuidas a varios aspectos, entre los que se destacan las formas funcionales de los modelos, las muestras, los métodos econométricos y los datos utilizados. Sin embargo, la razón a la que más atribuyen estos diversos resultados es a las metodologías econométricas, debido a que siempre ha existido una discusión sobre cuál de los enfoques metodológicos -corte transversal, series de tiempo o datos de panel- es el mejor para estimar las relaciones funcionales entre el gasto y el PIB. A medida que pasan los años, las investigaciones avanzan y surgen nuevas metodologías econométricas que buscan mejorar o desvirtuar otras a través de críticas. No obstante, el uso de las metodologías con datos de panel ha expuesto las ventajas que tiene este enfoque sobre las estimaciones de corte transversal y el uso de las series de tiempo, en términos estadísticos y de robustez de los resultados.

Los estudios realizados, tanto en Colombia como a nivel internacional, sobre la relación entre el gasto del gobierno y el PIB no han explorado la relación a nivel departamental o regional; en cambio, estas investigaciones se han interesado en emplear datos de corte transversal de muchos países, o en emplear series de tiempo sobre un país específico. En términos del uso del enfoque de datos de panel se observan investigaciones a nivel regional de países, por ejemplo, el reciente estudio de Pinilla, Jiménez y Montero (2013), quienes revisan la relación para 17 países de América Latina.

En este orden de ideas, este documento presenta evidencia empírica del impacto que tiene el gasto público sobre el crecimiento económico departamental, para 24 de los 33 departamentos de Colombia (incluida la ciudad de Bogotá), durante el periodo 1984-2012. A través de un modelo de datos panel cointegrado se presenta evidencia empírica sobre esta relación keynesiana, además de aplicar una prueba de causalidad para datos de panel con el fin de validar el enfoque keynesiano y la Ley de Wagner, en el sentido de Granger. Los resultados empíricos muestran un efecto positivo y significativo del gasto público primario sobre el PIB, lo cual va en la vía del enfoque keynesiano y confirma la hipótesis de que aumentos en el gasto público contribuyen al crecimiento económico.

La contribución de este documento radica en que se emplean métodos para el análisis de datos de panel, tales como pruebas de raíces unitarias, cointegración y causalidad de Granger (Granger, 1969), donde T (observaciones de tiempo) es grande para datos de panel. Específicamente, se sigue una metodología para estimar modelos de datos de panel en donde las variables no son estacionarias y, además, están cointegradas, ya que comparten una relación de equilibrio de largo plazo. Por este motivo, y dado que T es grande, se aplican pruebas de raíces unitarias para datos de panel con el fin de determinar el orden de integración, tales como las pruebas de Im, Pesaran y Shin (2003), Levin, Lin y Chu (2002), Breitung (2000), Maddala y Wu (1999), Choi (2001), Hadri (2000); así como pruebas de cointegración para establecer si existe relación de equilibrio de largo plazo como las pruebas de Kao (1999), Pedroni (1999, 2000, 2004) y Maddala y Wu (1999). Para estimar los coeficientes de la relación de largo plazo se emplean los estimadores Fully Modified Ordinary Least Squares (FMOLS) y Dynamics Ordinary Least Squares (DOLS). Adicionalmente, se aplica una prueba de causalidad en el sentido de Granger para datos de panel (Dumitrescu & Hurlin, 2012) con el fin de evaluar la dirección de la causalidad en la relación gasto del gobierno-PIB. Esta prueba nos ayuda a determinar si la relación aquí estudiada a nivel regional en Colombia da sustento estadístico al enfoque keynesiano o al cumplimiento de la Ley de Wagner, complementando así el resultado del modelo panel cointegrado.

Este documento está organizado de la siguiente manera: la sección I presenta una revisión de literatura de los trabajos empíricos que relacionan el gasto público con el crecimiento económico, además se presentan algunos hechos estilizados; la sección II hace una breve descripción del esquema metodológico y la base de datos empleados, además se expone el modelo econométrico a estimar. En la sección III se exponen los resultados obtenidos de la estimación. Finalmente, se presentan las conclusiones e implicaciones, con base en los resultados obtenidos.

I. Revisión de literatura

La literatura existente que se encarga de analizar la relación entre el gasto público y el PIB refleja un constante desacuerdo entre los diferentes autores que han abarcado este tema, principalmente por la presencia de dos enfoques de análisis que tiene está relación.

Primero, los autores buscan establecer estudios empíricos acerca del problema de endogeneidad entre las variables; de esta forma, se explora tanto la posibilidad de que el crecimiento del gasto público genere crecimiento económico, como la posibilidad de que el aumento del ingreso de la nación produzca un aumento en el gasto por parte del gobierno. El segundo ámbito de análisis radica en establecer si esta relación es directa o indirecta; aquí se analiza el nivel de intervencionismo que el Estado debe ejercer en la economía. Esto describe a las regulaciones sobre las empresas, y al nivel de inversión en el sector privado y en el sector público que genere algún cambio significativo sobre el crecimiento de la producción.

Loizides y Vamvoukas (2005) estudian la causalidad entre el gasto público como porcentaje del PIB per cápita, con modelos de corrección de errores bivariados y trivariados, incluyendo variables adicionales como la tasa de inflación y al desempleo por separado; esto con el fin de observar si la causalidad cambia incluyendo una tercera variable. Los autores aplican el estudio para Grecia, Reino Unido e Irlanda, tomando un periodo de análisis de 1948 a 1995. Sus resultados muestran que en los tres países estudiados el gasto público causa al crecimiento económico en el sentido de Granger2. Adicional, se encuentra que en Grecia y Reino Unido el incremento de la producción causa crecimiento en el gasto público.

Alexiou (2009) establece un análisis para 7 economías del suroriente de Europa, donde se destaca la homogeneidad de las características económicas de los países, para plantear una metodología de panel de datos. Se emplea un modelo de efectos fijos y un modelo de efectos aleatorios, para estimar una función de producción con variables como el gasto público y la formación de capital en el sector privado, la apertura económica y el desarrollo; mostrando que éstas tienen un efecto significativo y positivo sobre el crecimiento económico. El autor concluye que en las economías estudiadas el Estado respectivo tiene la tarea de fortalecer el gasto en formación de capital. Adicionalmente, sus resultados buscan incentivar una investigación futura para la aplicación de una base más robusta a nivel de los países del suroriente europeo.

Por su parte, Wu, Tang y Lin (2010) llevan a cabo un análisis de la relación causal que existe entre el gasto del gobierno y el crecimiento económico a través de un modelo de datos de panel que incluye 182 países, y que cubre el periodo 1950-2004. Estos autores hacen una discriminación de los países por nivel de ingreso para estimar las relaciones de causalidad en el sentido de Granger y probar la Ley de Wagner, además de la hipótesis keynesiana de que el gasto del gobierno tiene un efecto positivo sobre el crecimiento económico. Sus resultados muestran que la relación es bidireccional, ya que se cumplen los dos postulados teóricos; sin embargo, para los países de ingresos bajos no se obtiene evidencia empírica de que el gasto del gobierno tenga un efecto positivo sobre el crecimiento económico.

Apoyado la activa intervención del Estado en la economía sugerida por el pensamiento Keynesiano, Nworji, et al. (2012) plantean que en Nigeria ciertos aspectos del gasto tienen efectos negativos (como el gasto en formación de capital), mientras otros impulsan el crecimiento económico (como el gasto en servicios públicos y bienes comunales). Asimismo, Devarajan, Swaroop y Zou (1996) plantean que una buena distribución del gasto público puede estabilizar la tasa de crecimiento de la economía; esto depende de no saturar rubros específicos del gasto, como la inversión en formación de capital, ya que a largo plazo este gasto se puede volver improductivo.

Para destacar estudios aplicados a países de Latinoamérica se puede nombrar el análisis de Hernández (2009), el cual hace énfasis en la composición del gasto público. Hernández explica que la importancia de estudiar el efecto del gasto público sobre el PIB radica en identificar la distribución del ingreso fiscal y los rubros que pueden tener efectos significativos sobre el crecimiento de la producción. Adicional, se establece que la generación de programas políticos que estabilicen el presupuesto público puede generar una buena base para generar cambios positivos y significativos en el PIB per cápita.

El análisis a nivel latinoamericano sigue con Pussetto (2002), quien, a través de la medición econométrica, investiga el efecto negativo que pudo generar el gasto público, representado como la inversión pública y el consumo público, en el crecimiento de la producción en Argentina durante el periodo de crisis. Se encontró que las malas prácticas del estado a nivel de consumo público dirigen a una disminución del crecimiento económico; esto se refuerza con el incremento del trabajo, que para la época de estudio en Argentina tiene una relación indirecta con el incremento del producto nacional. Pussetto remarca la necesidad de establecer estudios a partir de la observación de las variables macroeconómicas bajo un marco histórico y coyuntural.

Asimismo, Pinilla, Jiménez y Montero (2013) exponen, en su estudio realizado para 17 países de América Latina (incluida Colombia), que la reducción del consumo público impulsó el crecimiento económico, mientras que el gasto primario del Estado, el cual es considerado como el tamaño del Estado en las economías, genera un efecto positivo pero no significativo. Esta revisión a nivel latinoamericano brinda una serie de perspectivas que permiten evaluar la intensidad del intervencionismo del Estado en las economías Latinas, y se puede observar que tanto los fallos de mercado como los fallos de Estado deben analizarse bajo las características de cada economía, teniendo en cuenta factores como la distribución del gasto y las situaciones coyunturales.

Comín, Díaz y Revuelta (2009), en un estudio para Argentina, Brasil, España y México, comprueban, a partir de sus resultados, el cumplimiento de la ley de Wagner en el largo plazo, presentando evidencia de la causalidad del crecimiento con respecto al gasto público, así como del enfoque Keynesiano, donde a mayor gasto se genera mayor crecimiento. Sus conclusiones muestran evidencia de una bidireccionalidad en la relación de estas variables económicas.

Para hacer seguimiento a las recomendaciones anteriores, en Colombia el estudio de Gómez (2004) muestra una visión general del comportamiento del gasto público en contraste al crecimiento del PIB real y hace seguimiento a la diferenciación de los rubros del gasto en Colombia durante el periodo 1951-2001. Este estudio sirve para establecer que, en efecto, en Colombia se invierte en los rubros que pueden generar crecimiento económico a mediano y largo plazo; sin embargo, es necesario reorganizar la estructura del gasto, esto con tal de que su asignación sea eficiente, según lo planteado por Devarajan, Swaroop y Zou (1996), quienes manifiestan que el impacto positivo del gasto público sobre el PIB depende de la optimización en su asignación. Avella (2009) por su parte, lleva a cabo un análisis de series de tiempo sobre la relación de largo plazo entre el crecimiento económico y el gasto público, explorando la evolución del crecimiento del gasto gubernamental (% del PIB) durante el periodo 1925-2000. Sus resultados determinan que, tras existir una relación de largo plazo entre estas variables macroeconómicas, la dirección de ésta va del PIB real al gasto público; es decir, sus resultados sustentan el enfoque keynesiano como eje de esta relación.

Otros autores como Posada y Gómez (2002) afirman que el gasto público tiene un costo de oportunidad, e indican que se debe encontrar un punto óptimo de gasto en el cual se genere realmente crecimiento, teniendo en cuenta políticas públicas, la generación de impuestos, y la pérdida de bienestar social.

De otro lado, Sarmiento (2012) presenta evidencia empírica sobre la relación entre el gasto público y el PIB colombiano durante el periodo 1905-2010. A través de pruebas de causalidad de Granger, el autor muestra cuál de los enfoques teóricos aplica para explicar esta relación, si el keynesiano o el Wagneriano. Sus resultados muestran evidencia a favor del cumplimiento de la Ley de Wagner.

En otra investigación realizada para Colombia, Mendoza, Galindo y Vargas (2013) generan conjuntos de departamentos distribuidos según sus actividades económicas -clasificadas en grandes, pequeñas y medianas- y analizan la influencia del gasto público y la inversión en la dinámica económica departamental. Como resultado, evidencian que las dos variables independientes afectan directamente a la economía del país, pero su efecto es menor en cuanto más pequeña sea la economía regional. Esto quiere decir que las economías más grandes están afectadas en gran medida por la inversión y el gasto público, lo que resalta la importancia de las políticas públicas sectorizadas. En este mismo sentido, Mendoza y Yanes (2014) estudian el impacto del gasto público en la dinámica económica regional en Colombia para el periodo 2000-2011, con datos de las cuentas nacionales. Los resultados de su modelo de datos de panel exhiben un efecto positivo y significativo tanto de la inversión como del gasto público en el crecimiento económico regional. Sin embargo, son las economías grandes las que aprovechan mejor las externalidades positivas que se desprenden del gasto y la inversión. Estas externalidades potencian el crecimiento económico de estos departamentos y, como resultado, se incrementa la brecha entre las regiones y la desigualdad económica.

II.Datos, metodología y modelo econométrico

A. Datos

La base de datos fue construida a partir de la base de datos de ejecuciones presupuestales departamentales del Departamento Nacional de Planeación (DPN), de la base de PIB departamental del Centro de Estudios Ganaderos y Agrícolas (CEGA) y de la base sobre proyecciones de población del Departamento Administrativo Nacional de Estadística (DANE). Esta base contiene información del PIB departamental y del gasto público a precios constantes de 2005, así como información sobre la población departamental. Todas las variables cubren el periodo 1984-2012 para 24 de los 33 departamentos de Colombia (incluida la ciudad de Bogotá).

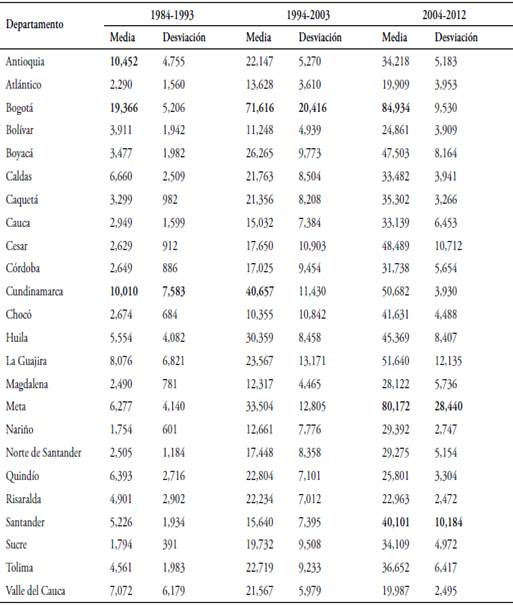

Los departamentos considerados en el estudio fueron: Antioquia, Atlántico, Bolívar, Boyacá, Caldas, Caquetá, Cauca, Cesar, Córdoba, Chocó, Cundinamarca, Huila, La Guajira, Magdalena, Meta, Nariño, Norte de Santander, Quindío, Risaralda, Santander, Sucre, Tolima, Valle del Cauca y la ciudad de Bogotá.3 En la Tabla 1 y Tabla 2 se presentan algunas estadísticas descriptivas (media y desviación) de las series empleadas por departamentos y decenios (1984-1993; 1994-2003; 2004-2012). Se observa en la Tabla 1 que el PIB real per cápita de Bogotá ha presentado el mayor valor promedio y volatilidad con respecto al resto de departamentos durante los tres periodos de observación. Durante el decenio 1984-1993 los departamentos de Chocó y Meta se caracterizaron por presentar la mayor volatilidad en el Ingreso real per cápita. Meta y Santander presentaron durante el periodo 2004-2012 la volatilidad del PIB per cápita más alta, lo cual puede ser explicado por el incremento de las extracciones minero-energéticas en estos departamentos. Por último, el departamento de Córdoba presentó el menor Ingreso per cápita en los tres decenios.

Con respecto al gasto público (Tabla 2), durante el decenio 1984-1993, los departamentos de Antioquia, Cundinamarca y Bogotá presentaron el gasto público per cápita más alto (en promedio), siendo Cundinamarca el de mayor volatilidad. En el mismo periodo Nariño presentó el nivel de gasto público más bajo. Para el decenio 2004-2012, Bogotá, Santander y Meta presentaron los niveles de gasto público per cápita más elevado con respecto al resto de departamentos. En el mismo periodo, Santander y Meta han tenido la volatilidad más alta en el gasto público.

Tabla 1 Estadísticas descriptivas: PIB real per cápita

Fuente: elaboración propia con base en información del DANE y el DNP.

Tabla 2 Estadísticas descriptivas: gasto público real per cápita

Fuente: elaboración propia con base en información del DANE y el DNP.

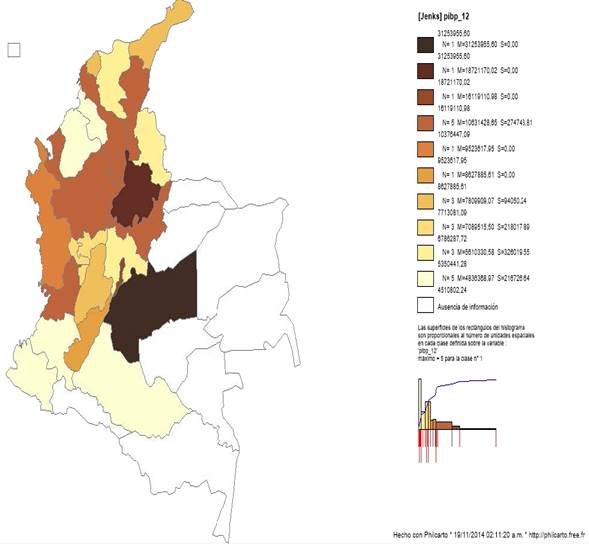

En el Mapa 1 se muestra el nivel de PIB real per cápita a través de la división política departamental de Colombia (incluida Bogotá) para el año 1984, mientras que el Mapa 2 presenta el gasto público real per cápita. La intensidad del color indica mayor nivel de PIB o gasto público, según sea el caso. Se observa un mayor nivel de PIB per cápita en Bogotá, Antioquia, Valle del Cauca y Santander y un mayor nivel de gasto público per cápita en Bogotá, Antioquia, Valle del Cauca y Santander.

Así mismo, el Mapa 3 y 4 muestran, respectivamente, el PIB y el nivel de gasto público real per cápita a través la división política departamental de Colombia (incluida Bogotá) para el año 2012. Se observa un mayor nivel de PIB per cápita en Meta, Santander y Bogotá, y un mayor nivel de gasto público per cápita en Bogotá, Meta y Cesar.

Se observa que entre los años 1984 y 2012 hay un cambio drástico en el panorama de la economía regional: mientras que en el año 1984 las economías de Bogotá D.C., Santander, Antioquia, Valle del Cauca y Atlántico eran las cinco que más PIB per cápita presentaban, en el año 2012 fueron Meta, Santander, Bogotá D.C., Boyacá y Cesar. En términos de gasto público per cápita, en 1984 Bogotá D.C., Antioquia, Cundinamarca, Caldas y Quindío fueron las cinco economías que mayores niveles presentaron, mientras que en el año 2012 fueron Bogotá D.C., Meta, Cundinamarca, Chocó.

Fuente: elaboración propia con base en información del DANE y el DNP empleando Philcarto

Mapa 1 PIB per cápita, 1984

B. Metodología y modelo econométrico

Con el objetivo de presentar evidencia empírica sobre el cumplimiento de la hipótesis keynesiana de que el gasto público tiene un efecto positivo y significativo sobre el PIB, y por ende sobre la dinámica económica regional en Colombia, se estima un modelo de datos de panel cointegrado en el que el número de observaciones de tiempo (T) es mayor que el número de observaciones cruzadas (N). En este caso, donde T es relativamente grande, es acertado pensar que las series del modelo econométrico no cumplan las condiciones de estacionariedad de segundo orden y presente un problema de raíz unitaria. Entonces, el paso inicial es determinar el orden de integración de las series aplicando pruebas de raíces unitarias.

Dado el caso en el que las series del PIB departamental y el gasto público presenten una raíz unitaria en su proceso generador, es necesario determinar la existencia de una combinación lineal estable que indique que las variables en mención comparten una relación de equilibrio de largo plazo. En otras palabras, es necesario determinar si las series de tiempo no estacionarias, integradas de orden 1, están cointegradas o no para los departamentos de la muestra.

La existencia de esta relación de largo plazo buscar evitar que se estimen relaciones espurias4 (Granger & Newbold, 1974), además de posibles problemas de endogeneidad en el modelo. Si se determina que existe cointegración entre las variables, se estima la siguiente relación:

(1)

(1)

donde ln (

Yit

) es el logaritmo del PIB de cada departamento (i) en el año (t) y ln (

Git

) es el logaritmo del gasto público de cada departamento (i) en el año (t). Los subíndices i y t están definidos (i = 1, . . . , N )(t = 1, . . . , T ). Adicionalmente, c es el término de error independiente idénticamente distribuido con media cero y varianza constante  Cabe anotar que las variables están medidas en términos per cápita.

Cabe anotar que las variables están medidas en términos per cápita.

Esta relación de largo plazo se estima empleando el estimador consistente de FMOLS (Fully Modifies Ordinary Least Squuares) y DOLS (Dynamic Ordi- nary Least Squuares), desarrollados por Phillips y Moon (1999), Pedroni (2000; 2001) y Kao y Chiang (2000); ambos producen estimadores asintóticamente insesgados y que se distribuyen normalmente.

Por último, se aplica una prueba de causalidad en el sentido de Granger para datos de panel propuesta por Dumitrescu y Hurlin (2012).

1. Pruebas de raíces unitarias

Para determinar el orden de integración de las series de tiempo PIB y gasto público se emplean las pruebas de raíces unitarias Im, Pesaran y Shin (IPS) (2003) , Levin, Lin y Chu (LLC) (2002), Breitung (2000), Maddala y Wu (1999) -Fisher tipo Dickey y Fuller (1979, 1981)-, Choi (2001) -Fisher tipo Pillips y Perron (1988)- y Hadri (2000) -Tipo Kwiatkowski et al. (1992)-.5Estas pruebas tipo datos de panel por un lado mejoran las propiedades de los estimadores y, por otro lado, corrigen la heterogeneidad no observada que está presente en los datos de panel.

Las pruebas IPS (2003), LLC (2002), Breitung (2000), Maddala y Wu (1999) y Choi (2001) tienen como hipótesis nula probar que la serie tiene raíz unitaria, versus la hipótesis alterna, en la que se considera que la serie de tiempo no tiene raíz unitaria. Estas pruebas se basan en la siguiente especificación:

donde (yit) es la serie de tiempo observada para cada individuo en el periodo de tiempo uit ∼ iidN 0, σ2 .

La prueba Hadri (2000) tiene como hipótesis nula probar que la serie de tiempo es estacionaria, versus la hipótesis alterna, en la que se considera que la serie no es estacionaria.

2. Pruebas de cointegración

Con la finalidad de determinar la existencia de una relación de cointegración entre el gasto público departamental y el PIB departamental en Colombia, y poder estimar el valor del coeficiente de largo plazo, se aplican dos pruebas de cointegración para datos de panel. Estas pruebas hacen referencia a la prueba de Kao (1999) y a la prueba tipo Fisher-Johansen de Maddala y Wu (1999).

La prueba de Kao (1999), al igual que la prueba de Pedroni (1999; 2000; 2004), extiende la prueba de Engle y Granger (1987) para ajustarla a datos de panel, en este sentido incorpora interceptos específicos para cada individuo y pendientes (coeficientes) homogéneos en las variables independientes de la primera etapa. El estadístico de prueba es un estadístico tipo ADF, para la hipótesis nula de No existencia de cointegración entre las variables del panel versus la hipótesis alterna de existencia de cointegración.

Por otra parte, Maddala y Wu (1999) proponen la prueba de Johansen (1989; 1991) tipo Fisher para datos de panel, basada en un estadístico de prueba para el panel de datos completo construido a partir de los valores probabilísticos (p-value) de los N individuos, tanto para la prueba Tarza como para la prueba Lambda-Max. Los estadísticos se contrastan con los valores probabilísticos de MacKinnon, Haug y Michelis (1999), y la hipótesis nula de esta prueba funciona igual que en la prueba de Johansen, en la cual se busca determinar el rango de la matriz (Π) basándose en los estadísticos Traza y Lambda-Max.

3. Prueba de causalidad de Granger para panel

La prueba de Granger (1969) para datos panel fue propuesta por primera vez por Holtz-Eakin, Newey y Rosen (1988). Si se parte del siguiente modelo con efectos fijos

(2)

(2)

este método supone que los coeficientes  son iguales a través de las observaciones cruzadas, es decir, para todos los individuos.

son iguales a través de las observaciones cruzadas, es decir, para todos los individuos.

(3)

(3)

En específico, siendo (i) un individuo diferente de (j), ambos en el panel, la hipótesis nula de la prueba de Granger es

(4)

(4)

Sin embargo, Hurlin (2004) hace algunas consideraciones en contra de esta forma de probar causalidad en datos de panel. La primera, expuesta por Nickell (1981), sostiene que el estimador de efectos fijos en modelos dinámicos en promedio es sesgado e inconsistente cuando N es grande y T es relativamente pequeño. La segunda, expuesta por Hurlin y Venet (2001), indica que cuando T es pequeño, el estadístico de Wald asociado a la hipótesis nula puede tener una distribución diferente a la estándar (Normal). Y la tercera, expuesta por Granger (2003), hace referencia a que la hipótesis alterna en la ecuación (4) es que θ (1) = θ (2) = = θ ( p ) = 0, esto significa que x causa a y para todos los individuos. La corrección hecha por Dumitrescu y Hurlin (2012) consiste en permitir que todos los coeficientes sean diferentes a través de los individuos, esto hace referencia a que

En este orden de ideas, la hipótesis nula de la prueba de Granger en este caso es:

Esta hipótesis se conoce como la hipótesis de no causalidad homogénea, y se diferencia de la hipótesis (4) en que la hipótesis alterna permite la causalidad de x a y para algunos individuos, pero no para todos.

Esta prueba es calculada estimando las regresiones estándar de causalidad de Granger para cada individuo, luego se toma el promedio de los estadísticos resultantes; este estadístico se conoce como Wbar. Dumitrescu y Hurlin (2012) demuestran que el estadístico Zbar es la versión estandarizada del estadístico Wbar ponderado en un panel desbalanceado, y que sigue una distribución normal.

III.Resultados empíricos

En esta sección se reportan los resultados de las estimaciones planteadas en el apartado anterior, necesarias para cumplir con el objetivo del presente estudio. En la sección A, se presentan los resultados de las pruebas de raíces unitarias tipo panel a las variables bajo análisis, tanto en niveles como en primeras diferencias. En la sección B se reportan los resultados de las pruebas de cointegración y los coeficientes de largo plazo para cada uno de los departamentos estimados por FMOLS y DOLS para controlar la endogeneidad presente en la relación Gasto-PIB. Finalmente, en la sección C, se presentan los resultados de la prueba de causalidad de Granger para datos de panel, con el fin de dar soporte a la dirección de la causalidad estimada en el estricto sentido de Granger.

A. Pruebas de raíces unitarias

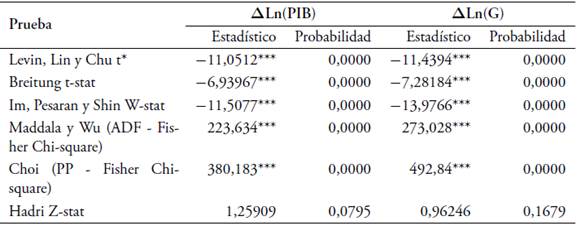

Los resultados de las seis pruebas de raíces unitarias aplicadas a las series en niveles (logaritmos) se presentan en la Tabla 3. Se observa que, según las probabilidades asociadas a los estadísticos de prueba, no es posible rechazar la hipótesis nula de las pruebas LLC, IPS, Breitung, Maddala-Wu y Choi al 5 % de significancia, la cual sostiene que las series del PIB y del gasto público en niveles tienen raíz unitaria; en cambio, es posible rechazar la hipótesis nula de estacionariedad en las series según la prueba de Hadri (2000).

En la Tabla 4, se exponen los resultados de las seis pruebas de raíces unitarias aplicadas a las series primeras diferencias, con el fin de confirmar el orden de integración de cada serie de tiempo y descartar la existencia de más de una raíz unitaria. Se observa que, según las probabilidades asociadas a los estadísticos de prueba, es posible rechazar la hipótesis nula de las pruebas LLC, IPS, Breitung, Maddala-Wu y Choi al 5 % de significancia, la cual sostiene que las series del PIB y del gasto público en primeras diferencias tienen raíz unitaria; en cambio, no es posible rechazar la hipótesis nula de estacionariedad en las series según la prueba de Hadri (2000) al 5 % de significancia. Estos resultados indican que las series del PIB per cápita y del gasto público son series integradas de orden 1.

Tabla 3 Resultados pruebas de raíces unitarias (variables en niveles)

Nota: (***) RecNota: (***) Rechaza la hipótesis nula al 1 %. (**) Rechaza la hipótesis nula al 5 %. (*) Rechaza la hipótesis nula al 10 %.

Fuente: elaboración de los autores.

B.Prueba de cointegración y coeficientes de largo plazo

Una vez determinado que las series son integradas de orden uno, se procede a realizar las pruebas de cointegración para el modelo panel, cuyos re- sultados se presentan a continuación. Como se mencionó anteriormente, las tres pruebas que se aplicaron en este documento tienen como hipótesis nula la no existencia de cointegración para todo el panel.

En la Tabla 5 se presenta el resultado de la prueba de cointegración de Kao (1999), la cual establece que las series están cointegradas con una significancia del 1 %, ya que permite rechazar la hipótesis nula de no cointegración a favor de la hipótesis alterna de que existe cointegración en el panel. Por su parte, la Tabla 6 se exponen los resultados de la prueba tipo Fisher Johansen, la cual, según el estadístico tipo lambda-max, se puede rechazar la hipótesis nula de que el número de ecuaciones de cointegración es cero al 5 % de significan- cia mientras que no permite rechazar la hipótesis nula de que el número de ecuaciones de cointegración es a lo sumo uno, con esto se establece que existe un vector de cointegración entre las 2 variables con un 95 % de confianza.

Tabla 6 Resultado prueba de cointegración de Fisher Johansen

Nota: *: Las probabilidades son calculadas empleando la distribución asintótica Chi-Cuadrado.

Fuente: elaboración de los autores.

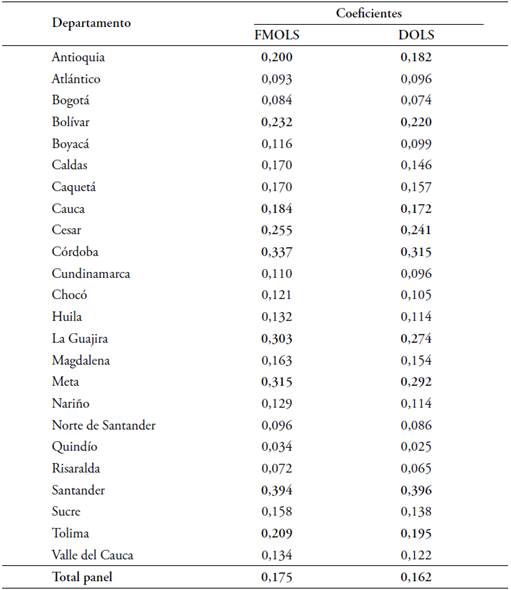

Los coeficientes estimados de la relación de equilibrio de largo plazo, determinada a partir de las pruebas de cointegración, se presentan a continuación en la Tabla 7. En este caso, estos coeficientes se pueden interpretar como cambios porcentuales (incrementos) de β % en PIB real per cápita en el largo plazo, ante cambios (incrementos) de un 1 % del gasto público real per cápita. Por ejemplo, a nivel del panel regional, un incremento del 1 % en el gasto público genera incrementos del PIB en 0,175 %, en el largo plazo. Estos resultados se obtienen de un panel heterogéneo que incorpora las relaciones cruzadas entre los departamentos. Claramente estos resultados exhiben una relación débil, ya que las relaciones de equilibrio de largo plazo son menores a 1. Se observa también que los resultados de las estimaciones FMOLS y DOLS no difieren ampliamente entre sí.

Los vectores de cointegración estimados entre el gasto y el PIB departamental muestran que para el caso de los departamentos de Santander, Córdoba y La Guajira el aumento del gasto público tiene un efecto mayor sobre el PIB que en el resto de departamentos. Por su parte, los departamentos de Quindío, Risaralda, Atlántico, Norte de Santander y la ciudad de Bogotá presentan los coeficientes más bajos.

Los bajos coeficientes pueden deberse a que en estas regiones son otros los determinantes del crecimiento económico, tales como la inversión privada y la demanda de los hogares. Sin embargo, esto debe probarse estadísticamente.

Por último, en la Tabla 8 se presenta el resultado de la prueba de causalidad para datos de panel de Dumitrescu y Hurlin (2012), cuya hipótesis nula es que la variable X no causa homogéneamente a la variable Y ; en este contexto, se presentan dos casos de direccionalidad en la causalidad. En la primera fila se presenta la prueba de causalidad que va del gasto público (G) al PIB, con un valor probabilístico de 0,0031 que permite rechazar la hipótesis nula de que el gasto público no causa homogéneamente al PIB. En la segunda fila la prueba de causalidad va del PIB al gasto público (G), con un valor probabilístico de 0,461 que no permite rechazar la hipótesis nula de que el PIB no causa homogéneamente al gasto público.

Tabla 7 Estimación de los coeficientes de largo plazo(relación de cointegración) de la ecuación (1)

Nota: los coeficientes estimados son significativos al 5 %.

Fuente: elaboración de los autores.

Tabla 8 Prueba de causalidad de Granger para panel (Pairwise Dumitrescu-Hurlin panel causality tests)

Fuente: elaboración de los autores

En este orden, los resultados sustentan el enfoque keynesiano que sugiere que el gasto del gobierno tiene un efecto positivo y significativo sobre el aumento del PIB y, por tanto, sobre el crecimiento económico. Adicionalmente, rechaza el enfoque del postulado de la Ley de Wagner, según la cual el crecimiento económico tiene un impacto positivo en el gasto público (tamaño del sector público).

Conclusiones

En este documento se determinó la existencia de una relación de largo plazo en la dinámica económica regional entre el PIB real y el gasto público de cada uno de los 24 departamentos de Colombia analizados en el estudio (incluida la ciudad de Bogotá D.C.). Este documento es novedoso en la medida en que para Colombia no se ha realizado ningún aporte a este campo empleando datos desagregados a nivel departamental.

A través de un modelo de datos de panel cointegrado conformado por 24 departamentos de Colombia (se excluyeron 8 departamentos debido a que para varios departamentos no hay información disponible) se estimó la relación de largo plazo para cada uno de ellos, además se aplicó una prueba de causalidad de Granger para datos de panel con el fin de validar el enfoque keynesiano y la Ley de Wagner. Los resultados sugieren un efecto positivo y significativo del gasto público primario (funcionamiento e inversión) sobre el PIB, esto confirma y da robustez a la hipótesis de que el gasto público contribuye al crecimiento económico sin importar la categoría “nivel de ingresos” de los departamentos, la cual va en la vía del enfoque keynesiano.

Los resultados de las pruebas de raíces unitarias para datos de panel confirman un proceso generador de datos no estacionario, tanto para gasto público como para el PIB de cada departamento. Adicionalmente, las dos pruebas de cointegración aplicadas evidencian la existencia de una relación de largo plazo entre el gasto público y el PIB para cada uno de los departamentos.

Los vectores de cointegración estimados entre el gasto y el PIB departamental muestran que para el caso de los departamentos de Santander, Córdoba y La Guajira el aumento del Gasto público tiene un efecto mayor sobre el PIB que en el resto de departamentos. Por su parte, los departamentos de Quindío, Risaralda, Bogotá D.C., Atlántico y Norte de Santander presentan los coeficientes más bajos. No obstante, a nivel del panel regional, un incremento del 1 % en el Gasto Público genera incrementos del PIB en 0,175 %, en el largo plazo.

Los bajos coeficientes pueden deberse a que en estas regiones son otros determinantes del crecimiento económico, tales como la inversión privada y la demanda de los hogares, o a problemas de corrupción e instituciones débiles. En este sentido, Wu et al. (2010) hacen referencia a que algunas economías que tienen instituciones pobres y gobiernos corruptos, pueden presentar un impacto del gasto público irrelevante e incluso destructivo para el crecimiento económico. Sin embargo, esto debe probarse estadísticamente. Cabe resaltar, que los resultados obtenidos aquí van en la vía de los encontrados por Gómez (2004) y Abella (2009) para la economía colombiana.

Por su parte, la prueba de causalidad de Granger para panel propuesta por Dumitrescu y Hurlin (2012) aporta un resultado interesante para la literatura empírica sobre el enfoque keynesiano y la Ley de Wagner. Con respecto a esta última, los resultados empíricos exponen que para los datos y el periodo de estudio, el gasto público (G) no causa homogéneamente al PIB.

Estos resultados tienen serias implicaciones en el diseño de la política económica a nivel regional de Colombia, ya sea a nivel municipal o departamental, en el sentido en que la eficiencia del gasto juega un papel importante. No obstante, estos resultados deben leerse con mucho cuidado. Si bien muestran que en Santander, Córdoba y La Guajira el aumento del Gasto público tiene un efecto mayor sobre el PIB, este estudio no puede decir nada de la distribución de ese mayor ingreso per cápita, ni del nivel de corrupción o favores políticos que puede estar evidenciando este resultado.

Por último y no menos importante, es necesario considerar y tener en cuenta en futuros estudios dos temas importantes, por un lado, están los spillover effects que se podrían presentar en el modelo de datos de panel dado la cercanía espacial de los departamentos, donde el efecto vecindad sería significativo a nivel regional en Colombia. Por otro lado, el tema operativo del gasto público a nivel regional que se refleja en un problema institucional. En este sentido, en Colombia, los departamentos tienen muy poca participación en temas de ejecución del gasto público. Los principales ejecutores, desde el punto de vista institucional, son los municipios, es decir, que son pocas las responsabilidades que tienen los departamentos. No obstante, los resultados de este ejercicio sugieren un impacto positivo y eso es una conclusión importante, y un punto de partida para el análisis y la discusión regional en Colombia.

Los resultados de este documento pueden relacionarse en futuras investigaciones con resultados como los presentados por Mendoza y Campo (2017), quienes muestran la incidencia del gasto público a nivel departamental medido a través del PIB del “gobierno regional” y su efecto encadenado en las demás actividades económicas, enfocándose en su especialización.