Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El cambio climático es un fenómeno inequívoco y es causado por una mayor concentración de gases de efecto invernadero (GEI) en la atmósfera (IPCC, 2014). A pesar de ser una problemática a nivel mundial, los impactos del cambio climático (CC) son heterogéneos entre países. Colombia tan solo emite el 0,46% del total de emisiones del mundo (IDEAM, 2015) y es, al mismo tiempo, un país altamente vulnerable a los efectos del cambio climático en términos tanto físicos como económicos (DNP & BID, 2014). Esto ha llevado a que en términos de política pública el país haya avanzado en la priorización de acciones para la reducción de emisiones y la disminución de los efectos negativos del cambio climático 1.

Lograr la reducción de las emisiones requiere de apoyo del Gobierno nacional, tanto en la identificación de medidas de mitigación, como en la implementación de medidas que logren interiorizar las acciones encaminadas en un bienestar social. Una forma efectiva para lograr este objetivo es enviar señales de mercado que permitan la internalización de la contaminación. Entre las medidas aplicadas internacionalmente se destacan los sistemas de comercio de emisiones y los impuestos al carbono. El primero consiste en un límite a las emisiones, lo que garantiza la reducción de gases, y el segundo impacta el precio de transacción, haciendo más caros los bienes con una alta huella de carbono, pero no da certeza de la reducción total de las emisiones. No obstante, dada la facilidad administrativa, los impuestos son más comunes que los sistemas de comercio de emisiones.

Los impuestos a las emisiones de CO2 -o impuesto al carbono- no tienen como objetivo aumentar el recaudo del Gobierno sino alinear los incentivos de las empresas y los hogares, de tal manera que se logre una disminución en las emisiones de GEI, sin afectar el crecimiento del país2.

No obstante, es importante conocer los efectos que trae la inclusión de un impuesto, incluyendo los efectos causados por la distorsión que genera en los mercados. En particular, la literatura se enfoca en los efectos negativos sobre el consumo del bien gravado y sobre los otros sectores. De esta manera, la discusión sobre la imposición de los impuestos, más allá de quién paga y cómo se realiza el recaudo, está relacionada con los efectos distributivos o microeconómicos asociados al bienestar de los hogares, las alteraciones en el empleo y los efectos en la productividad fruto del doble dividendo (Fullerton & Metcalf, 1997; Liang, Lovejoy & Lee, 1998).

Como muestra Lasso (2008), las distorsiones en los precios a los que se ve enfrentado cada hogar pueden influenciar de manera importante la pobreza y el bienestar de los hogares. Por tanto, la estimación o los resultados sobre cambios en el bienestar pueden interpretarse como el dinero que el Estado debe transferirles a los hogares para que mantengan su mismo nivel de consumo.

Para realizar la estimación del efecto de impuestos al carbono sobre el bienestar se utilizan diferentes aproximaciones metodológicas, entre ellas se destacan los modelos de microsimulaciones (MSM). De acuerdo con Ballas et al. (2005), los MSM son una metodología que permite identificar los efectos en la heterogeneidad de la población, en particular examinando los cambios en el comportamiento de los individuos dentro del hogar por efecto de un impuesto y analizar los impactos de cambios políticos o de efectos exógenos. Sin embargo, el uso aislado de MSM no considera los efectos macroeconómicos -o de equilibrio general- derivados de la política, ni en el corto ni en el largo plazo (Colombo, 2010).

Para capturar algunos de estos efectos, en esta investigación se usan dos modelos de MSM, uno aritmético (canastas de consumo fijas) y otro comportamental (canastas de consumo variables) (Deaton & Muellbauer, 1980), los cuales usan como insumo información consistente macroeconómicamente generada por un modelo de equilibrio general (aproximación top-down, o MSM-MEG). Gracias a la información secuencial proveniente de un modelo de equilibrio general (MEG), las MSM comportamentales obtienen la ventaja de permitir estimar los efectos sobre los hogares (vía ajuste en su canasta de consumo), debido a cambios en precios, así como la pérdida de bienestar en términos de consumo de los hogares.

Además de la implementación metodológica, el objetivo de este documento consiste en complementar el ejercicio realizado por Calderón et al. (2016), quienes analizan los posibles efectos macroeconómicos y sobre la matriz energética de un escenario de impuesto al carbono, sin considerar los efectos distributivos de la medida. Para esto se evalúan los resultados distributivos de los impuestos al carbono y usa como insumo para los MSM los resultados del modelo de equilibrio general computable de cambio climático para Colombia (MEG4C).

Por tanto, este documento aporta a la literatura en dos aspectos; en primer lugar, complementa el análisis de impactos distributivos de impuestos al carbono y, en segundo lugar, establece una metodología que integra un MEG con MSM comportamentales, permitiendo así evaluar impactos de un impuesto al carbono a nivel de hogares.

Para cumplir con los objetivos, el documento está organizado de la siguiente forma: además de esta introducción, en la sección I, se realiza la revisión de la literatura metodológica y empírica; la sección II describe las metodologías de evaluación que vincula las MSM a partir de la información de MEG; los resultados se presentan en la sección III, donde se muestra la estructura de las cestas de consumo de los hogares (sección A), y los resultados de las MSM aritméticas (sección B) y de las MSM comportamentales (sección C); posteriormente, se mencionan las conclusiones y recomendaciones de políticas para la inclusión de criterios de bienestar en la política de mitigación de cambio climático; finalmente, se presentan los anexos y las referencias.

I. Revisión de literatura

La revisión de la literatura se enfoca en dos tipos de estudios: por un lado, la revisión de la literatura relacionada con aspectos metodológicos usados para evaluar impactos distributivos de impuestos y, por otro lado, se exploran estudios que cuantifican los efectos en los hogares debidos a impuestos al carbono y que usan metodologías similares a la propuesta en esta investigación.

A. Aspectos metodológicos para la evaluación de impactos distributivos

Existen varias metodologías que permiten evaluar el efecto distributivo de los impuestos. Colombo (2010) referencia tres métodos que buscan la consistencia macroeconómica junto con la heterogeneidad de los agentes. El primer método es la incorporación directa de diferentes tipos de hogares en las simulaciones de un MEG, esto se hace mediante el uso de encuestas para calibrar los distintos parámetros de consumo final y de participación en las remuneraciones de los factores que posee cada tipo de hogar. La segunda opción es el acoplamiento iterativo entre un MEG y un MSM (hard link), lo que implica compartir un conjunto de información y definir criterios de convergencia entre los dos modelos hasta obtener resultados armonizados. La tercera aproximación es la vinculación secuencial de los resultados de MEG a un MSM conductual (MSM-MEG) a través de un conjunto de ecuaciones específicas (soft link). Esta investigación opta por esta última opción.

Bourguignon y Spadaro (2006) plantean que la interacción secuencial entre los resultados de un MEG y un MSM es ideal para la identificación de los efectos de una política pública. Esta integración secuencial implica que las decisiones de los hogares obedecen a una retroalimentación en el comportamiento del MEG.

Steiner (2012) realiza ejercicios de modelación de la reforma tributaria para los hogares alemanes utilizando MSM aritméticas. El autor lleva a cabo simulaciones en el tiempo de la disminución de los ingresos de los hogares, evalúa los posibles arbitrajes y las sustituciones en el consumo para compensar su caída. Por su parte, Janský (2013) usa MSM comportamentales y estima los efectos de la reforma arancelaria, en la República Checa, de un impuesto al valor agregado que genera una distorsión en los precios. El estudio incorpora estimaciones de demanda por medio del modelo Almost Ideal Demand System (AIDS) para un periodo de 2001 a 2011, lo que permite estimar variaciones en las canastas de consumo y en las elasticidades de sustitución entre sectores, y ante cambios en el ingreso de los hogares.

Un elemento importante de las MSM es que sus resultados se pueden presentar en términos espaciales. Ballas, et al. (2005) muestran que una de las aplicaciones más importantes del uso de las MSM son las diferencias regionales, pues reconocen los efectos geográficos.

B. Resultados empíricos de los efectos distributivos de impuestos al carbono

Heindl y Löschel (2015) indican que hay rezagos en la literatura sobre la evaluación del impacto de impuestos verdes en países en desarrollo, entre ellos el impuesto al carbono. Lo anterior gana relevancia al concluir que los resultados obtenidos en países desarrollados son heterogéneos y no se puede generalizar cuál es el efecto distributivo de una reforma ambiental con énfasis en el uso de energéticos de origen fósil. Otra brecha identificada por los autores es el tipo de aplicación metodológica, pues no se integran la perspectiva macroeconómica y las consideraciones de largo plazo, es decir, es habitual el uso de modelos MSM sin interacción con un MEG.

No obstante, y de forma general, se puede decir que la aplicación de un impuesto al carbono tiene efectos regresivos que pueden ser neutralizados -o incluso volverlos progresivos- cuando se implementan medidas de destinación específicas del recaudo, que compensen a los hogares por el aumento en precios ocasionado por la internalización de los efectos ambientales debidos al uso de combustibles (Heindl & Löschel, 2015).

Por ejemplo, Buddelmeyer et al. (2012), haciendo uso de un modelo de MSM, evalúan el efecto sobre la distribución del ingreso del impuesto al carbono establecido en Australia. Comprobaron que hay un efecto regresivo, pero cuando se establece una transferencia directa a los hogares con los recursos recaudados, el resultado es un efecto progresivo. Ekins et al. (2011) encuentran que el efecto de un impuesto a los energéticos es neutral cuando se usa su recaudo para reducir los impuestos al ingreso en la Unión Europea en conjunto.

Para el caso de Alemania, Bach et al. (2002) simularon un impuesto al consumo de combustibles y hallaron que hay efectos regresivos porque se reduce el ingreso disponible. Sin embargo, cuando la destinación específica del recaudo es una reducción en los gastos de seguridad social de los hogares, los autores encuentran un doble dividendo, no hay regresividad y hay reducción en el impacto ambiental.

Brännlund y Nordström (2001) determinan, para la economía sueca, efectos moderadamente regresivos, incluso con los dos mecanismos de destinación de los recursos recaudados: reducir el impuesto al valor agregado o aumentar los subsidios al transporte público.

En Bélgica se evalúa el impuesto al carbono específico para el sector transporte con dos opciones, que son excluyentes, de destinación del impuesto: la primera es aumentar en 5% el ingreso a cada hogar para ser usado en el pago por conceptos de seguridad social (pensión, seguro de desempleo), la otra opción es reducir los pagos de seguridad social en un 2%. El estudio revela que los hogares de bajos ingresos se ven beneficiados cuando el recaudo se usa para pagar directamente la seguridad social, mientras que el resultado del impuesto al carbono es regresivo cuando se opta por destinar el recaudo a reducir el pago de seguridad social. En este caso, fomentar la demanda es mejor que fomentar la producción (Vandyck, 2013; Vandyck & Van Regemorter, 2014).

Callan et al. (2009) analizan las implicaciones distributivas del impuesto de 20 euros al carbono en Irlanda. La investigación determinó que el efecto es neutral a partir de un 80% de devolución de los recursos vía transferencia a los hogares. Si no se implementa un mecanismo de destinación en el recaudo se obtiene efectos regresivos importantes.

En España los impuestos a los bienes energéticos tienen efectos regresivos, ya que estos bienes son necesarios; pero dichos efectos se pueden compensar con una reducción del impuesto al valor agregado (Labandeira, Labeaga & Rodríguez, 2004 y 2009).

Finalmente, para el caso de Italia y Alemania se encuentran resultados similares: un impuesto al carbono se distribuye progresivamente, incluso en ausencia de destinación específica de los recursos recaudados. En este caso se grava a los combustibles para el sector transporte, y por ello los hogares con bajos ingresos se ven menos afectados por el impuesto, en comparación con los hogares de mayores ingresos (Tiezzi, 2005; Bork, 2006).

Tras realizar la revisión de la literatura se puede concluir que las metodologías disponibles para evaluar el efecto en bienestar de un impuesto al carbono no han sido aplicadas a contextos de un país en vías de desarrollo como lo es Colombia.

II. Metodologías de evaluación de impactos distributivos por impuestos al carbono: MSM-MEG

En ese documento, se considera que el impuesto verde -o impuesto al carbono- busca, por un lado, reducir las emisiones de CO2e mediante mejoras tecnológicas y, por otro lado, que se lleve a cabo un consumo eficiente de energía. No obstante, la inclusión de un impuesto implica un aumento en los costos de producción, lo que causa aumentos de precios y disminución de la producción; esto, a su vez, repercute en los precios de los diferentes bienes finales y afecta el nivel de consumo, o el bienestar, de los hogares.

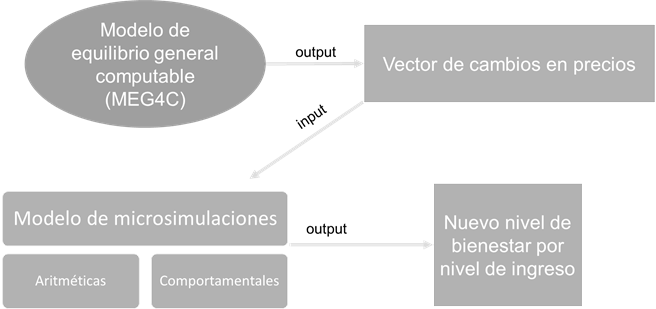

La obtención de los impactos distributivos de los impuestos al carbono se efectúa en dos pasos. El primero consiste en modelar dos escenarios futuros de impuesto al carbono utilizando el MEG4C, además de un escenario de referencia en el que se modela la economía sin ninguna distorsión adicional (business as usual). Comparando los resultados de cada escenario, se obtienen los cambios en emisiones y en precios de los bienes finales, manteniendo la consistencia macroeconómica. Por tanto, el cambio de precios responde a los equilibrios temporales (Calderón, et al. 2016). El segundo paso consiste en incorporar los cambios de precios resultantes de la modelación macroeconómica, en los escenarios base y con impuesto, en dos modelos de MSM, uno aditivo y otro comportamental (ver Figura 1).

Fuente: elaboración propia a partir de Colombo (2010)

Figura 1 Metodología general de impactos distributivos de un impuesto (MSM-MEG)

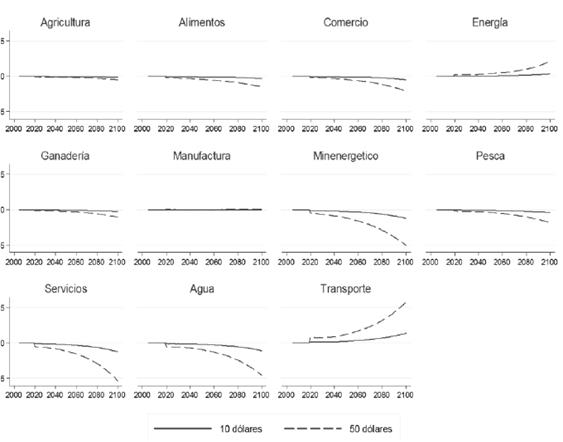

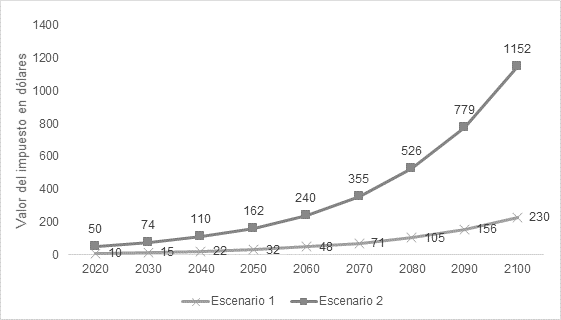

Los escenarios que se modelaron corresponden a impuestos de 10 y 50 dólares por tonelada emitida de CO2eq, que fueron propuestos en la evaluación realizada por Calderón et al. (2016) y que son los insumos para las microsimulaciones. Se considera que este impuesto se instaura en la economía en el 2015 y anualmente crece en 4% con el objetivo de lograr una de-carbonización total en la matriz de energía de Colombia y lograr un escenario de estabilización de clima global. El comportamiento decenal de los escenarios se muestra en el Gráfico 1. Adicionalmente, para poder realizar comparaciones del impacto se construye un escenario de referencia en el que se modela la economía sin ninguna distorsión.

Fuente: elaboración propia a partir de Calderón et al. (2016)

Gráfico 1 Escenarios del impuesto al carbono

Este impuesto no difiere del implementado a finales del 2016 por el Gobierno colombiano: en la ley 1819 de dicho año, se incluyó, entre otros3, el impuesto al carbono. Este impuesto consiste en un gravamen de 5 dólares la tonelada de emisión, que tiene una tasa de crecimiento de la inflación más un punto porcentual, y al igual que en esta modelación, el valor de cada combustible fósil está determinado por el contenido de carbono. Sin embargo, en el decreto se excluye al carbón mineral, en esta modelación se incluyen todos los combustibles fósiles. Por último, el cobro se realiza al momento de la primera compra de cada combustible; lo que facilita la administración del impuesto.

A. Integración con el MEG4C

El MEG4C es un modelo de equilibrio general desarrollado por la Dirección de Ambiente y Desarrollo Sostenible del Departamento Nacional de Planeación (DPN) en el marco del Estudio de Impactos Económicos del Cambio Climático (EIECC) (Álvarez et al., 2014). Una de las características de este modelo, frente a otros MEG, es que permite la sustitución entre el capital y la energía, lo que permite identificar inversiones en infraestructura inducidos por aumentos de precios en los bienes energéticos. Adicionalmente, cuenta con un módulo sobre emisiones de gases de efecto invernadero por sector económico. Esto permite identificar los efectos en las emisiones de CO2eq ante la inclusión de un impuesto y facilita la estimación de las sustituciones a largo plazo de los sectores económicos. La versión del modelo utilizado corresponde a una representación de la economía en 16 sectores, a partir de la matriz de contabilidad social a precios de 2010 (Calderón et al., 2016).

Los resultados de la modelación del impuesto al carbono muestran que los precios de los bienes crecen a lo largo del tiempo, exceptuando los del sector energético, minero-energético, manufactura y agua (Calderón et al., 2016) 4. Los efectos son similares en comportamiento en un impuesto de 50 dólares y en uno de 10 dólares. Como era de esperar, la magnitud de los efectos es mayor en el caso del impuesto de 50 dólares (ver Anexo 3).

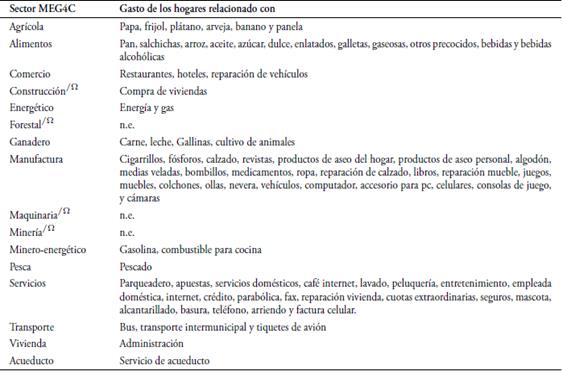

Para incluir los resultados del MEG4C en las MSM, se creó una correspondencia entre los sectores del MEG4C y la cesta de consumo de los hogares establecida para el MSM se realiza con la información de la Encuesta de Calidad de Vida (ECV)5 del 2011 (DANE, 2014). Esta encuesta permite identificar el consumo y los ingresos de cada uno de los hogares, así como información demográfica relevante.

La relación entre el MEG4C y la cesta de consumo elaborada a partir de la ECV se realiza agrupando el consumo de los hogares en los sectores que se representan en el MEG4C, como se presenta en la Tabla 1.

Tabla 1 Correlación entre sectores del MEG4C y sectores de la ECV

Nota: Los hogares no consumen sectores de construcción, forestal, maquinaria y minería; por lo tanto, los choques en precios en estos sectores no afectan directamente el bienestar de los hogares. n.e (no equivalente).

Fuente: elaboración propia a partir de DANE (2014) y MEG4C.

Es importante anotar que el consumo de los hogares en los sectores forestal, maquinaria y minería no tienen un equivalente en las encuestas de hogares. El sector de construcción, por su parte, se ve reflejado en la compra de vivienda; sin embargo, dado que el estudio se hace por hogar, incluir este choque implica que el mismo hogar realiza compras de vivienda año tras año, razón por la cual se omite del análisis.

La ECV permite diferenciar por hogar o grupo de hogares, en la sección III.A. se presenta la composición del consumo de los hogares agrupados por quintil de ingreso, que es una agrupación que se usará para presentar los resultados de las MSM.

Dependiendo de la modelación implementada, estas canastas pueden permanecer fijas o variar en su composición. Si los consumidores no responden al cambio en precios alterando su canasta de consumo, las MSM se conocen como aritméticas; en caso contrario, las MSM son comportamentales. A continuación, se describen los dos modelos.

B. Microsimulaciones aritméticas

La estimación de los efectos en el cambio del bienestar se realiza calculando la diferencia del consumo final con los precios de los escenarios de impuestos y el consumo con el precio de referencia. En ese sentido, dado que los hogares son tomadores de precios, el cálculo representa el valor que se debe transferir a un hogar para lograr que consuma la misma canasta, asumiendo que no existen efectos de ingreso o de sustitución que alteren la composición de la canasta.

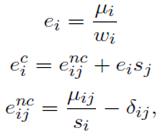

La ecuación 1 muestra que para el hogar (h), el cambio del bienestar del hogar  en un momento específico del tiempo (t) es igual a la suma de cada una de las participaciones en el gasto

en un momento específico del tiempo (t) es igual a la suma de cada una de las participaciones en el gasto  del sector (j) veces en ese hogar (h) por la diferencia de precios entre el escenario de referencia

del sector (j) veces en ese hogar (h) por la diferencia de precios entre el escenario de referencia  y los precios que se generan producto del impuesto

y los precios que se generan producto del impuesto

La ecuación anterior es cierta si se considera que la canasta de consumo del bien j no varía en el tiempo y resume el resultado de una MSM aritmética. Sin embargo, este supuesto puede resultar muy fuerte, pues ante un aumento relativo del precio de un bien con respecto a otros, se espera que el consumo de éste caiga. Incorporando este hecho, la ecuación se puede entonces reescribir de la siguiente manera:

En donde, el término  tiene un superíndice para definir la canasta que asume en cada tipo de escenario. Estos posibles cambios en la estructura de la canasta de consumo motivan la construcción de las MSM comportamentales.

tiene un superíndice para definir la canasta que asume en cada tipo de escenario. Estos posibles cambios en la estructura de la canasta de consumo motivan la construcción de las MSM comportamentales.

C. AIDS Y QAIDS

Para poder estimar la sensibilidad de la canasta del consumo e identificar los cambios en la demanda, varios autores plantean diferentes estrategias. Por ejemplo, Cortés y Pérez (2010) estiman el cambio de la canasta a través de estimaciones de demanda no paramétricas que capturan los efectos de la sustitución entre bienes. Esto se realiza por medio de la metodología AIDS.

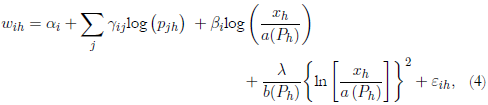

La estimación del AIDS es una metodología planteada en el trabajo de Deaton y Muellbauer (1980). En este artículo se estima una función de demanda para los hogares que cumpla con la ley de demanda, es decir que, ante aumentos de precios, las cantidades que se consumen disminuyen y, ante caídas de precios en un bien, se afecta el consumo de bienes sustitutos.

El modelo toma como punto de partida la teoría de maximización de utilidad del consumidor, dada una restricción de presupuesto. Se modela un conjunto de bienes  y hogares

y hogares  La participación de un bien en el consumo del hogar está dada por

La participación de un bien en el consumo del hogar está dada por  . De acuerdo con las condiciones de maximización clásicas y sin incorporar el ahorro, se cumple que el consumo (precios por cantidades) es igual al ingreso del hogar

. De acuerdo con las condiciones de maximización clásicas y sin incorporar el ahorro, se cumple que el consumo (precios por cantidades) es igual al ingreso del hogar  .

.

A partir de lo anterior, Deaton y Muellbauer (1980) derivan la ecuación 2 aplicando las condiciones de maximización. En esta ecuación es posible identificar los parámetros de sensibilidad  del bien i o j ante cambios de precios y de los otros precios, reflejado en un índice de precios

del bien i o j ante cambios de precios y de los otros precios, reflejado en un índice de precios y definido en la ecuación 3.

y definido en la ecuación 3.

La formulación de este modelo, como anotan Cortés y Pérez (2010), es muy flexible, pues no restringe las elasticidades y permite replicar cualquier estructura de demanda en comparación con modelos de sistema lineal de gasto. No obstante, tiene una limitación y es considerar que las curvas de Engel son lineales6. Banks, Blundell y Lewbel (1997), por tanto, proponen incorporar un factor cuadrático en el ingreso; esta modificación es conocida como QAIDS.

En esencia, el QAIDS mantiene todas las propiedades del AIDS, pero incorpora un factor al cuadrado en el ingreso. Por tanto, las proporciones de cada uno de los bienes están dadas por:

donde  corresponde al

corresponde al  que se definió anteriormente, y

que se definió anteriormente, y

La estimación de estos modelos se realiza de manera no restringida, como plantea Poi (2010), teniendo como restricción que  Con este sistema de ecuaciones se realizan las estimaciones de las participaciones considerando alguna variación en los precios.

Con este sistema de ecuaciones se realizan las estimaciones de las participaciones considerando alguna variación en los precios.

Como se mostró en las ecuaciones, es necesario contar con un precio por hogar. Por ello, se transformó el precio que reporta el MEG4C para cada sector, multiplicando por el índice de precios (IPC) que reporta el Departamento Administrativo Nacional de Estadística (DANE) para cada departamento y nivel de ingreso. Adicionalmente, siguiendo a Cortés y Pérez (2010), se usaron variables de tamaño del hogar como proxy de variaciones entre hogares.

Hay una serie de supuestos que no deben pasar desapercibidos. En la modelación de MSM, la estructura de los hogares se mantendrá constante en todo el periodo, lo cual implica que la composición poblacional no se afecta. No obstante, este no es un supuesto que afecte de manera importante los resultados, porque una de las condiciones del MEG4C es una tasa de participación en la economía constante. También el consumo en compra de viviendas se omitió del cálculo porque no sería correcto modelar un hogar con patrones de consumo constantes en este bien, pues esto implicaría que el mismo hogar compra vivienda cada año, y esto conlleva a sobreestimar los resultados.

Los cambios en el bienestar a los que se hace referencia en las MSM únicamente se relacionan con el efecto en precios debidos a la internalización de la externalidad que genera el consumo de combustibles fósiles en la producción. No se incluye el aumento del bienestar relacionado con la reducción de emisiones de GEI y la mitigación del cambio climático.

Finalmente, dadas las características del MEG4C en el que se presenta desempleo constante y precios relativos móviles en la economía, se decide modelar bajo el supuesto de que los hogares son tomadores de precios, y no hay afectaciones en la oferta laboral (para no generar inconsistencias con el desempleo constante). No obstante, en análisis futuros estos supuestos se podrían suavizar.

III. Resultados

A. Composición del consumo de los hogares

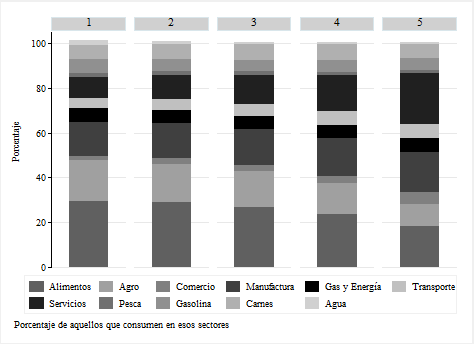

La canasta de consumo inicial para los hogares agrupados por quintil de ingreso permite identificar que los hogares de menores ingresos tienen una mayor participación en algunos sectores. Los resultados muestran aspectos comentados en la literatura como la sensibilidad de los hogares de bajos recursos a cambios en los precios de los alimentos. Mientras que el promedio de consumo de estos hogares es de cerca del 30%, en el grupo de más altos ingresos la participación se reduce al 20%, y toma importancia el consumo de servicios y productos manufactureros de sectores de poca participación en los hogares de menores ingresos (ver Gráfico 2).

Nota: el porcentaje no incluye a los hogares que no consumen en ese sector. Fuente: elaboración propia a partir de DANE (2014).

Gráfico 2 Peso relativo del gasto sectorial de los hogares en el total (5 grupos de ingresos)

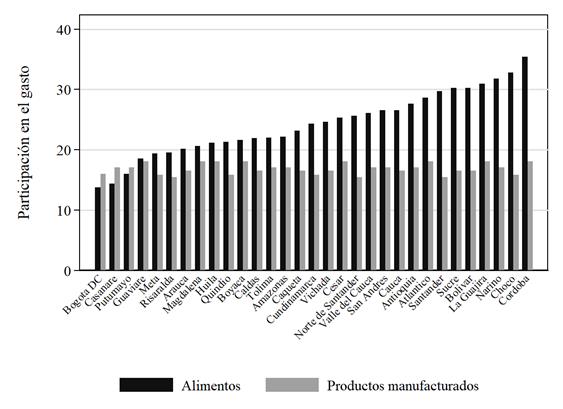

Adicionalmente, dado que hay un interés en identificar los cambios regionales, se procede a agrupar la población por su ubicación geográfica. La menor proporción de gasto promedio en alimentos se observa en Bogotá D.C, en donde alcanza cerca de 13%, mientras que en el departamento de Chocó y Córdoba es superior al 30%. Por su parte, la proporción del consumo en manufacturas es relativamente estable en todos los departamentos, y oscila entre el 11% y el 16%. La participación del sector de alimentos y de productos manufactureros en cada uno de los departamentos del país se presenta en el Gráfico 3.

B. Impactos distributivos de un impuesto al carbono: microsimulaciones aritméticas

Se presentan los resultados de las MSM asumiendo que la canasta de consumo se mantiene constante7. En este caso, se encuentra que la incorporación del impuesto tiene efectos positivos en el bienestar de los hogares de los quintiles de ingresos más bajos, pues logran consumir más; en cambio, los hogares de ingresos altos tienen efectos negativos en el bienestar. Esta relación es similar desde 2015 (año en que se incorpora el impuesto) y el 2100 (Gráfico 4). La diferencia en el bienestar de los grupos de ingresos se debe a que el cambio en precios de los sectores de alimentos y agrícola favorecen el consumo de los hogares de quintiles 1 y 2, mientras que el aumento en los precios de los sectores energético y transporte afectan en mayor medida a los quintiles más altos.

Fuente: cálculos propios

Gráfico 4 Cambios en el bienestar en el tiempo respecto al escenario de referencia

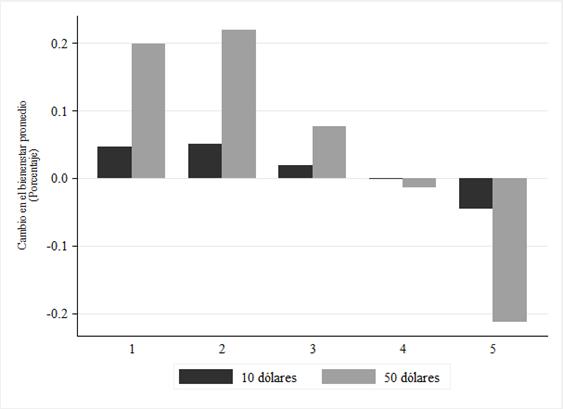

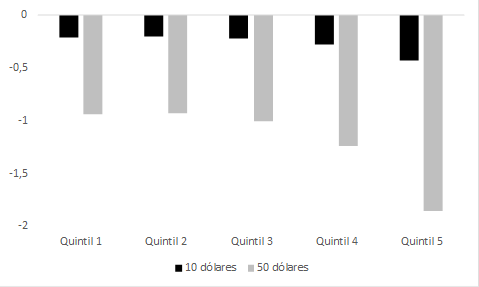

En promedio, los hogares de los ingresos más bajos tendrían un aumento en el consumo de 0,2% en todo el periodo considerado (2015 a 2100). Por su parte, los hogares del quintil más alto tienen un efecto negativo cercano al 0,2%. Estos resultados permitirían concluir que un impuesto al carbono es progresivo (Gráfico 5).

Sin embargo, como se ha venido advirtiendo, los resultados anteriores están sesgados en la medida que las canastas de los hogares no se ven afectadas por los precios. A continuación, se presenta los resultados considerando este hecho.

C. Impactos distributivos evaluados en microsimulaciones comportamentales: QAIDS

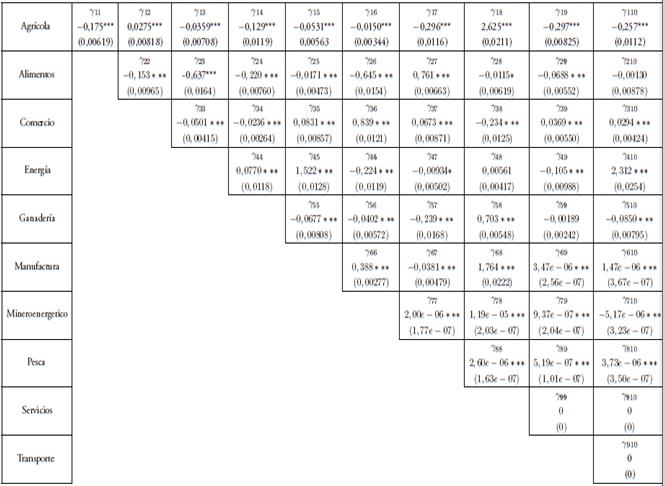

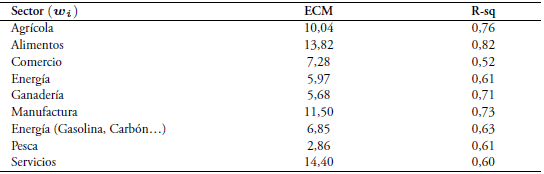

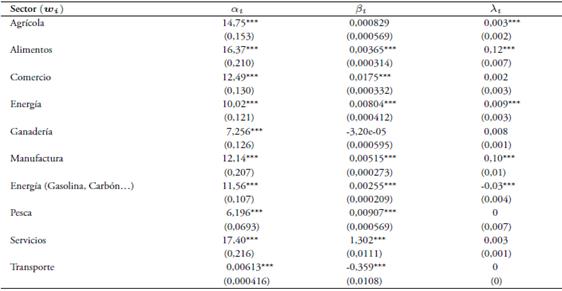

La estimación de QAIDS se hace mediante un sistema de ecuaciones simultáneas, aunque las medidas de bondad de ajuste que se presentan en la Tabla 2 se realizan para cada ecuación estimada. Los parámetros de sustitución calculados entre sectores se incluyen en el Anexo 1 de este documento.

Los resultados de los parámetros muestran que la relación entre los ingresos y los precios es positiva para todos los sectores excepto para ganadería y transporte, como se señala en la Tabla 3. Si bien estos parámetros no corresponden a la elasticidad, sí son la base para su estimación.8

Tabla 3 Parámetros estimados para cada uno de los ponderadores a

Nota: a La matriz de parámetros de sustitución entre sectores (γ) se encuentra en el anexo 1.

Fuente: cálculos propios.

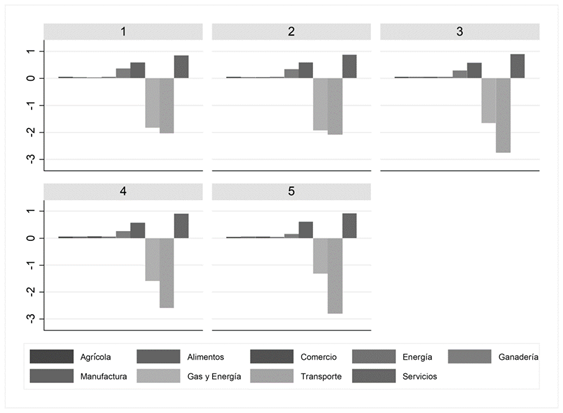

A partir de lo anterior, es posible estimar el cambio en la participación de cada producto en la canasta final debido a la distorsión en precios. Los sectores que se ven afectados negativamente (disminución del consumo) frente al escenario de referencia son el minero-energético y el de transporte. Estos resultados se deben a que el sector de transporte no se puede sustituir por otro bien; por tanto, los efectos en el cambio de precios entran directamente en la función de bienestar. Algo similar ocurre con el bien del sector minero-energético (o consumo de gas y gasolina), el cual es sustituible únicamente con el sector comercio. Los demás sectores aumentan su participación, destacándose el aumento en el sector de servicios (Gráfico 6). Para este caso, el sector de servicios es sustituto del sector agrícola, energético y ganadero. Además, al ser este sector el de mayor reducción de precios debido al impuesto, el consumo de bienes de dicho sector captura gran parte del consumo del hogar.

Fuente: cálculos propios.

Gráfico 6 Cambio porcentual en la composición de la canasta por quintil de ingreso

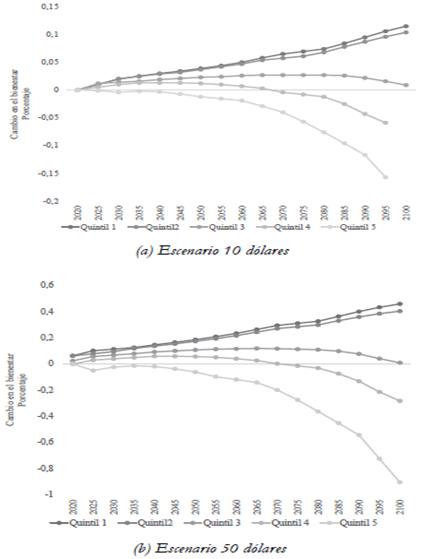

Se estima el cambio en el bienestar utilizando la Ecuación (1), que hace explícito el cambio en la canasta y en los precios. Los resultados muestran que, a diferencia de la metodología anterior, ningún quintil tiene aumentos en el consumo. Esto se debe a que, si bien hay una caída en los precios de los sectores de energía y transporte, ésta es menor que en el escenario de referencia, y a que, dada su baja sustitución, el efecto es muy fuerte en los hogares. Asimismo, considerando que la participación de transporte y energía es diferente por quintil de ingreso, esto hace que los efectos varíen (Gráfico 7).

Fuente: cálculos propios

Gráfico 7 Cambios en el bienestar en el tiempo respecto al escenario de referencia por quintil

Los resultados en el cambio de bienestar promedio de todo el periodo estudiado muestran una pérdida generalizada en el bienestar para todos los grupos de ingresos y, al igual que en las microsimulaciones aritméticas con canastas constantes, el grupo de ingresos más altos es el que se ve más afectado con el impuesto. Lo anterior se explica por la no sustitución de los sectores más impactados por el impuesto.

La poca sustitución entre los bienes refleja los impactos negativos de esta medida. Además, considerando que la curva de Engel no es lineal, los aumentos de los ingresos no necesariamente conducen a que el consumo de los bienes aumente en la misma proporción. Eso quiere decir que hogares del quintil 1 y 2, que tienen pocos ingresos y una sustitución en los sectores más afectados, tienen una capacidad de respuesta pequeña.

En el escenario de 10 dólares, el quintil 3 de ingreso muestra la menor pérdida en el bienestar debido a dos razones: en primer lugar, los ingresos de este grupo de población permiten comprar más de los otros bienes para así compensar la pérdida del sector energía; y, en segundo lugar, en los quintiles altos, el efecto ingreso es mayor al efecto sustitución, lo que implica que los hogares no pueden hacer una sustitución de los bienes energéticos, aunque el precio suba (Gráfico 8).

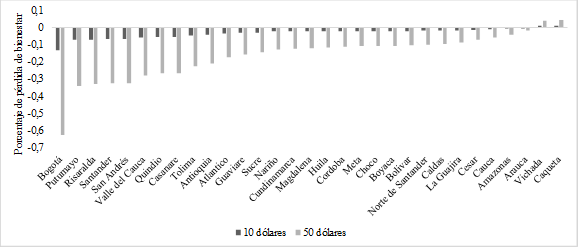

Por último, un ejercicio adicional que se realizó consiste en identificar los cambios en el bienestar promedio por departamento. Los resultados reportados en el Gráfico 9 evidencian que Bogotá D.C y las regiones del país en donde el valor del consumo energético no subsidiado es más alto serán las áreas más afectadas por la incorporación del impuesto. Esto contrasta con las zonas petroleras del país, Vichada y Caquetá, en donde se evidencian efectos positivos.

Conclusiones y recomendaciones

La política fiscal colombiana tiene tres objetivos: proveer bienes públicos, redistribuir y estabilizar la economía. Sin embargo, recientemente se reconoce un nuevo objetivo relacionado con la fiscalidad ambiental, el cual se enfoca en garantizar un medioambiente sano y un uso sostenible de los recursos naturales; por ejemplo, en la estrategia de Crecimiento Verde, incluida en el Plan Nacional de Desarrollo 2014-2018

Esta investigación trata de subsanar un rezago en la literatura sobre la evaluación del impacto de impuestos verdes en países en desarrollo, en particular, de un impuesto al carbono (Heindl & Löschel, 2015). El análisis que se realiza en este documento permite identificar los efectos distributivos de incluir un impuesto al carbono, ante el cual todos los hogares tendrían un cambio negativo en su consumo. El quintil más rico se vería altamente afectado y el más pobre tendría igualmente una afectación importante. Esto hace que la inclusión del impuesto, tal como se modela, tenga efectos negativos en la distribución, o que el impuesto sea regresivo.

Es importante mencionar que la teoría de impuestos verdes tiene la hipótesis de doble dividendo que ha sido altamente discutida. Dicha hipótesis plantea que los impuestos verdes pueden cumplir con el propósito de mejorar el ambiente y la economía, en la medida en que podrían reducir otros impuestos como, por ejemplo, a la oferta laboral, dependiendo del uso que se haga del recaudo. No obstante, estos beneficios se evidencian solo en condiciones especiales de la economía (Fullerton & Metcalf, 1997).

La Organización para la Cooperación y el Desarrollo Económico (OCDE) ha mostrado que las cargas fiscales son más efectivas que los subsidios para lograr los objetivos ambientales (OECD, 2010). Es decir, que para lograr una efectiva reducción de GEI se debe acompañar el impuesto con un desmonte progresivo de subsidios a la gasolina o al uso de energía, de tal forma que el recaudo proveniente del impuesto pueda generar los incentivos correctos y las redistribuciones adecuadas, usando los recursos de los subsidios para incentivar a los hogares a lograr un uso eficiente de la energía, reducir su consumo y, por tanto, disminuir las afectaciones del impuesto.

Por último, se destaca que los análisis de bienestar en los hogares deben ser un elemento primordial al momento de la formulación de políticas públicas, tanto para la adaptación al cambio climático como para la mitigación. A partir de la metodología planteada se pueden emprender otras evaluaciones en las cuales se propongan integraciones secuenciales entre un MEG y un MSM; incluso, se puede considerar el efecto en los salarios del hogar o la incorporación de otros elementos en la función de bienestar, además del consumo, cómo puede ser el beneficio por la reducción en el impacto ambiental gracias a la implementación de determinada política.

La decisión desde la política pública puede presentarse en un trade-off entre bienestar presente y futuro. En el presente, no incluir el impuesto evita los efectos negativos en el bienestar presente, pero genera contaminantes que afectarán el bienestar futuro.