Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En la actualidad se percibe un cambio disruptivo en los mercados eléctricos a nivel mundial, en los cuales las redes inteligentes, incluida la infraestructura en medición avanzada, la generación distribuida, la automatización de la red y el almacenamiento, desempeñarán un papel fundamental en el funcionamiento de los mercados eléctricos. Además, la respuesta de la demanda y el prosumidor serán fundamentales en la prestación del servicio, para garantizar la confiabilidad del sistema, el uso eficiente de los recursos y la sostenibilidad económica, ambiental y social. Pero al mismo tiempo, los diseños de mecanismos y la fijación de principios regulatorios claros serán necesarios para garantizar una buena calidad en la prestación del servicio, en el que, seguramente, la dicotomía entre “liberalización” y “regulación” perderá sentido para explicar el funcionamiento de estos mercados.

El crecimiento de los recursos de generación distribuida empieza a jugar un rol fundamental para la prestación de los servicios de electricidad y ha cuestionado la organización clásica de los sistemas de energía para garantizar la eficiencia energética. Dichos sistemas se basan en sistemas centralizados y plantea grandes interrogantes a nivel mundial sobre el carácter de los sistemas de energía futuros, en los que las fuentes no convencionales de energía renovables (FNCER) cada vez tienen mayor participación en generación de energía, máxime si se consideran los problemas ambientales, el calentamiento global y el compromiso adquirido en el Acuerdo de París en 2016 (Pillot et al., 2019). Como lo establecen Black y Veatch (2015), se espera que para el 2040 las fuentes de energía renovables tengan una participación del 40 % de la capacidad total mundial; adicionalmente han sido consideradas como la cuarta revolución industrial en el sector energético.

Diferentes mecanismos se han implementado a nivel mundial para incentivar la inversión en fuentes de energía renovables. Contratos por diferencias, cuotas y subvenciones como las tarifas garantizadas fueron algunos de los mecanismos utilizados para garantizar a los generadores la recuperación de la inversión, pero con la disminución de los costos nivelados de estas fuentes, en la actualidad, ha sido posible utilizar mecanismos de mercado más eficientes como las subastas.

En 2019, en Colombia, la generación a partir de FNCER, específicamente la energía solar fotovoltaica (FV), es prácticamente nula aun cuando existe un gran potencial de generación a partir de este recurso, dada la localización geográfica que tiene nuestro país; además, esta fuente tiene una gran complementariedad con el recurso hidráulico, el cual conforma la mayor fuente de generación de electricidad en el mercado mayorista colombiano, puesto que, cuando se presenta El Niño, escasea el recurso hídrico pero aumenta la posibilidad de generar energía solar. Adicionalmente, la generación con este tipo de fuente puede hacerse por medio de la generación distribuida en el Sistema Interconectado Nacional (SIN), lo que conllevaría a que el consumidor tenga un papel activo, o a través de autogeneración en zonas no interconectadas (ZNI) y, así, los consumidores pueden tener acceso al servicio de electricidad en las regiones donde no es posible tener redes de transmisión y distribución. Esto hace importante analizar el impacto de los incentivos económicos en el comportamiento de la capacidad instalada de energía solar FV en Colombia, por tanto, este es el objetivo que persigue este estudio. Para realizar este análisis empezamos por revisar la experiencia de algunos mercados sobre el tema a nivel mundial, como en Alemania, China y Estados Unidos, y en Latinoamérica en países como Brasil, Chile y México.

En Colombia se empiezan a realizar cambios regulatorios importantes que propician la inclusión de FNCER y redes inteligentes. En 2014 se promulgó la Ley 1715, la cual establece los lineamientos de política para la promoción de las inversiones con FNCER. En 2018, por medio de la Resolución 40072 del Ministerio de Minas y Energía (MME) empiezan a definirse aspectos regulatorios para la implementación de la infraestructura en medición avanzada (AMI, por sus siglas en inglés) en el SIN. Las resoluciones 024 de 2015 y 030 de 2018 de la Comisión de Regulación de Energía y Gas (CREG) definen la regulación de las actividades de generación distribuida y la autogeneración a pequeña y gran escala en el SIN, y la resolución CREG 038 de 2018 estable las reglas para la actividad de autogeneración para zonas no interconectas. Además, con la Resolución 098 de 2019, de la CREG se da un paso importante en términos de almacenamiento, ya que esta define las condiciones para la incorporación de sistemas de almacenamiento con baterías en el SIN.

También por medio de las resoluciones 40791 y 40795 del MME se realizó la convocatoria, en febrero de 2019, para la primera subasta de contratos de largo plazo de energía eléctrica (a 10 años), la cual buscaba incentivar la instalación de FNCER, pero desafortunadamente no se adjudicó. No obstante, en la segunda subasta para contratos de largo plazo con FNCER, realizada en octubre de 2019, por medio de la Resolución 40590 de 2019, se adjudicaron 1298 MW de capacidad instalada, 5 proyectos de energía eólica y 3 solares. Por su parte, en marzo de 2019, se llevó a cabo una subasta de energía firme para el cargo por confiabilidad y, si bien el objeto no eran las FNCER, se terminaron adjudicando 1398 MW con estas fuentes, 6 proyectos eólicos y 2 solares, para instalarse en 2022.

En este estudio utilizamos el modelo de difusión tecnológica de Bass para analizar el efecto que tienen los incentivos actuales, contemplados en la Ley 1715 de 2014, sobre la inversión en energía solar FV en Colombia. Si bien se han utilizado modelos de agentes y de paridad tarifaria, este modelo ha sido uno de los más utilizados para pronosticar la difusión y demanda de tecnología, ya que con poca información permite segmentar los agentes de acuerdo al periodo en que se adopta un nuevo producto, además incluye coeficientes de imitación e innovación, que permiten identificar el número de adoptantes de una tecnología (Bass, 2004). En cambio, aunque el modelo basado en agentes permite simular las interacciones estratégicas de los individuos en una población, presenta una gran limitación para su implementación a gran escala, debido a la cantidad de datos requerida (Palmer et al., 2015). Por su parte, el modelo de paridad tarifaria, el cual se da cuando la tarifa de la energía generada con una fuente -en este caso la solar fotovoltaica- es menor que la cobrada por el comercializador, pero es importante aclarar que el hecho de que una tecnología sea más barata que otra no implica que necesariamente será implementada en un mercado (Konzen & Zilles, 2014).

Los principales resultados arrojados muestran que un escenario de un proyecto a gran escala, el cual considera una capacidad instalada de 5,8 MW e incorpora los incentivos establecidos por la Ley 1715 de 2014, es el más rentable y el de mayor potencial de crecimiento. Este arroja un potencial de una capacidad instalada de 1542 MW en 2030, un poco más si se compara con los pronósticos del Plan de Expansión de la Unidad de Planeación Minero Energética (UPME, 2017) en el que se plantean 1090 MW instalados para este mismo año.

El presente trabajo comprende las siguientes secciones: después de esta introducción se presenta el marco teórico y la revisión de literatura en la sección I. La sección II contiene los aspectos metodológicos utilizados para la elaboración de los escenarios. La sección III presenta los resultados y, finalmente se dan a conocer las conclusiones.

I. Revisión de literatura

Como lo establecen Laffont y Tirole (1993), los incentivos en una economía se convierten en uno de los principales determinantes de la conducta de los agentes. Diversos autores analizan el impacto de los incentivos regulatorios en el crecimiento de la tecnología solar FV. Por ejemplo, Mints (2011) identifica las oportunidades y consecuencias que han generado estos incentivos en las diferentes regiones. Análogamente, do Santos y Cunha (2019) y Washburn y Pablo-Romero (2019) estudian el caso de los incentivos regulatorios en América Latina, examinando cómo ha sido la experiencia de las políticas energéticas para los países de la región. Asimismo, los incentivos fiscales también han desempeñado un papel importante para una mayor inversión y utilización de FNCER a nivel mundial (Hille et al., 2020; Zhao et al., 2016).

Como lo establecen Bugrahan et al. (2011), la regulación ha tenido un papel trascendente para la expansión de esta tecnología, tanto o más que la disponibilidad de recursos naturales. Entre los principales incentivos que se han implementado para contrarrestar los altos costos y las barreras regulatorias para aumentar el uso de FNCER, se destacan las tarifas garantizadas, los incentivos fiscales, los instrumentos para la reducción de emisiones de CO2, las cuotas y los contratos por diferencias entre otros.

Tarifas garantizas: quizás este es uno de los incentivos más utilizados para la inclusión de FNCER. Como su nombre lo indica, consiste en garantizar o fijar un precio de compra para los generadores de energía renovable, fijados a partir del costo de la producción de este tipo de energía (Winter & Schlesewsky, 2019; Böhringer et al., 2017).

Incentivos fiscales: los más comunes han sido las exenciones de IVA y aranceles, deducción en el impuesto a la renta, depreciación acelerada, créditos fiscales, subsidios, préstamos o inversiones directas del estado (Hille et al., 2020; Moreno, 2017; Zhao et al., 2016; UPME, 2015a).

Instrumentos para la reducción de emisiones: como el impuesto y topes de emisiones de CO2 (Boyce, 2018).

Cuotas: se basa en fijar porcentajes específicos para la matriz energética de un país, lo que permite diversificarla poniendo metas fijas. En este tipo de mecanismos se encuentran las subastas (estos dan como resultado contratos de energía en firme, otorgados a través de licitaciones públicas) y los Certificados de Energía Renovable (se otorgan certificados a los generados de ER que pueden ser comercializados, generalmente representan la producción de un MWh de generación de energía limpia) (UPME, 2015a).

Contratos por diferencias: es un incentivo directo que garantiza a los productores de ER un precio de electricidad competitivo al mercado mayorista. De manera que los generadores reciben una prima de la diferencia entre el precio del ejercicio y el precio del mercado (UPME, 2015a).

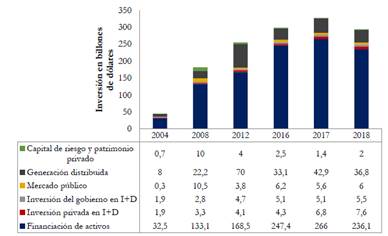

Los casos de éxito de expansión de esta tecnología se caracterizan por tener altas inversiones, las cuales han tenido un crecimiento significativo a nivel mundial. En la Figura 1 se puede identificar su comportamiento entre 2004 y 2017. Estas inversiones tienen diferentes fuentes, la más representativa ha sido la financiación de activos, ya sea bajo el modelo de negocio de arrendamiento, de bonos o de otras opciones de la banca; en este sentido ha sido fundamental que la regulación fomente la participación de las entidades financieras en los proyectos solares FV.

A. Energía renovable en el mundo

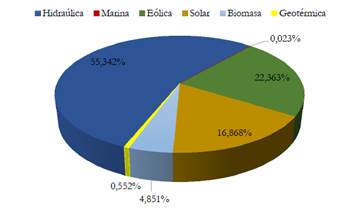

A finales de 2017 a nivel mundial había una capacidad instalada de energías renovables de 2179,43 GW (IRENA, 2019), de la cual, la mitad proviene de fuentes hídricas, seguido de la energía eólica y solar, como se muestra en la Figura 2.

Fuente: elaboración propia a partir de (IRENA, 2019).

Figura 2 Participación de las fuentes renovables en la capacidad instalada a nivel mundial.

La capacidad instalada de energía solar FV a finales de 2017 alcanzó los 384,62 GW, más del 30 % del 2016, lo que representa en energía generada 317,67 GWh (IRENA, 2019). En cuanto al potencial de crecimiento de esta tecnología, proyecciones como las de Bloomberg New Energy Finance (Bullard, 2018) señalan que para el año 2040 el 60 % de la capacidad mundial de energía provendrá de fuentes de energía no contaminantes, de las cuales las tecnologías eólica y solar se convertirán en las formas más baratas de producir electricidad en muchos países durante la década de 2020 y en la mayor parte del mundo en la década de 2030. La Tabla 1 muestra la capacidad solar FV acumulada y la proyección de la misma a 2040.

Tabla 1 Capacidad solar FV acumulada y proyección a 2040 a nivel mundial

| Capacidad eléctrica | 2009 | 2011 | 2015 | 2017 | 2020 | 2040 |

|---|---|---|---|---|---|---|

| Capacidad solar FV [GW] | 22,48 | 69,59 | 220,28 | 384,62 | 500,00 | 2000,00 |

Fuente: elaboración propia a partir de (IRENA, 2019).

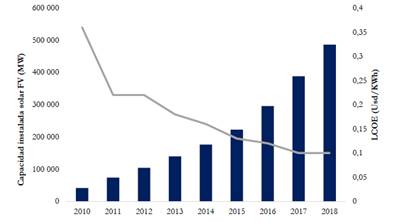

Asimismo, el costo nivelado de la generación de energía (LCOE, por sus siglas en inglés), es una medida del costo neto actual promedio de la generación de electricidad para una planta generadora a lo largo de su vida útil y, por tanto, consiste en el precio que debe cobrarse por la energía generada durante la vida útil de la planta, de tal manera que sea posible recuperar los costos de la inversión. Específicamente en el caso de la energía FV, el costo de generación se ha reducido considerablemente en la última década, como se observa en la Figura 3. Además, para el año 2040 se proyectan reducciones de estos costos del orden del 60 %, esto debido al desarrollo tecnológico que ha traído la curva de aprendizaje de esta tecnología, lo que permite la implementación de economías de escala. Esto es coherente con la Ley de Swanson, la cual indica que, con cada duplicación de la producción de paneles solares, la reducción de sus costos ha sido del 20 %. La tipología más común son los paneles de silicio cristalino; estos son los líderes del mercado con una participación a 2016 del 85 % (IRENA, 2018b; Hunt, 2014).

Fuente: elaboración propia a partir de (IRENA, 2019).

Figura 3 Capacidad instalada FV vs. Costo nivelado de la energía solar FV

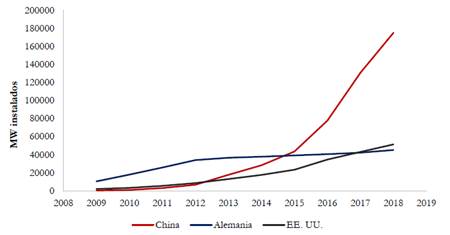

Los líderes mundiales en generación solar FV son: China, con una capacidad instalada a 2017 de 130,4 GW; Estados Unidos, con 85,3 GW; Japón, con 63,3 GW; India, que cuenta con 57,4 GW y, por su parte, Alemania cuenta con 48,4 GW (IRENA, 2019).

Como puede observarse, China es potencia en esta materia, resultado de combinar una ubicación geográfica privilegiada en el cinturón solar y las diferentes políticas que apuntan al alto desarrollo de este sector. Por otro lado, Alemania es uno de los pioneros en la creación de incentivos para la masificación de energías renovables, lo cual le ha permitido ser potencia a pesar de no contar con los mejores niveles de radiación solar. En la Figura 4 puede observarse mejor la expansión en la capacidad solar FV instalada en estas economías.

Fuente: elaboración propia a partir de (IRENA, 2019).

Figura 4 Evolución de la capacidad solar FV en Alemania, China y EE. UU.

Para el año 2000, Alemania era pionera en el esquema de aranceles y programas de techos solares; además, contaba con una prima que se les otorgaba a las empresas de servicios públicos por integrar la energía solar a la red e incentivos por medio de las tarifas garantizadas. Como resultado se dio un gran estímulo a la demanda de esta fuente de energía en el país (Mints, 2011). Por otra parte, Estados Unidos ha implementado programas de cartera renovable -utilizando también las tarifas garantizadas- los cuales impactan directamente la tasa de retorno de estos proyectos.

En resumen, estos países han logrado esta posición gracias a diferentes aspectos, como su nivel de radiación, nivel de industrialización, incentivos regulatorios con altas subvenciones, inversión público-privada, subsidios y programas de remuneración de medición neta y FIT (Femin et al., 2016).

B. Energía renovable en Latinoamérica y El Caribe

Por su parte, en Latinoamérica y el Caribe se espera un crecimiento en energía renovable de 1,4 GW en el 2015 a 10 GW en 2021 (UPME, 2015a). En la actualidad, las energías renovables con mayor potencial en América Latina son la solar FV, la eólica y la biomasa, debido a su ubicación geográfica y sus condiciones atmosféricas. Adicionalmente, los países de la región han hecho diferentes esfuerzos a nivel regulatorio con el fin de incentivar estas fuentes de energía: algunos de ellos han realizado diversos esfuerzos para promover las FNCER, y más del 80 % han establecido objetivos estratégicos a largo plazo para lograrlo. La normativa más común para lograr estas metas son incentivos tributarios y las subastas (Washburn & Pablo-Romero, 2019).

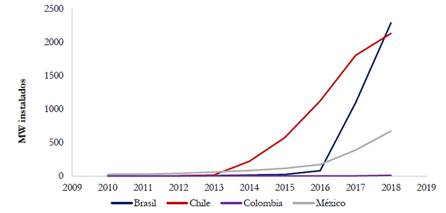

Los líderes a nivel de Latinoamérica son Brasil, Chile y México, los cuales atribuyen su éxito a la inserción de políticas que incentivan la inversión tanto pública como privada, además de las condiciones privilegiadas a nivel geográfico, especialmente en el caso de México, que cuenta con uno de los niveles más altos de radiación de la región. La Figura 5 presenta la tendencia de crecimiento de estos países contrastada con el caso colombiano, el cual, aunque se han hecho algunos esfuerzos recientes, está más atrasado comparativamente con otros países de la región.

A continuación, se describen los mercados de Chile, Brasil y México, que, como se ha dicho, son los más avanzados de la región.

1. Chile

Junto con Panamá, México y Nicaragua, Chile es el país con mayor número de estrategias, leyes o programas que afectan la producción de energía solar FV. En 2015 este país fue uno de los que más invirtió en esta temática a nivel mundial, y para el año 2050 tiene prevista la inclusión del 70 % de su matriz energética con este tipo de fuentes (Simsek et al., 2019). Para lograrlo la Comisión Nacional de Energía propuso un esquema regulatorio de 12 políticas que incluye incentivos para la autogeneración, generación distribuida y cogeneración de energía, así como un esquema de subastas y tarifas horarias. Como respuesta, en 2017 la energía solar tuvo una participación del 7 %, con una capacidad instalada de 2,11 MW, mientras que en el 2016 solo tuvo 1 % de participación. Además, se tienen perspectivas de crecimiento mayores, ya que el 67 % de los proyectos de generación eléctrica en el país son de origen solar fotovoltaico (IRENA, 2019).

Fuente: elaboración propia a partir de (IRENA, 2019).

Figura 5 Evolución de la capacidad solar FV en algunos países de Latinoamérica

Desde 2014, lo usuarios conectados a la red han podido vender los excedentes de cogeneración si su capacidad no supera los 100 kW. Adicionalmente, los proyectos de ER poseen una exención del 100 % de los impuestos sobre la transmisión si generan menos de 9 MW, y tienen una exención parcial si generan entre 9 y 20 MW (Saldivia et al., 2019). En Chile desincentivan el uso de combustibles fósiles mediante un impuesto al carbón que consiste en USD$ 5 a las emisiones de CO2, aplicada a la generación térmica con una entrada de 50 MW, exceptuando la biomasa. Finalmente, han realizado un importante número de subastas en energías renovables, lo cual ha permitido que se haya reducido el precio de la electricidad (Washburn & Pablo-Romero, 2019).

2.Brasil

Brasil, igual que Colombia, depende en gran medida del agua para generar energía, lo que implica deforestación y emisión de gases de efecto invernadero. Por esta razón, en años recientes se han hecho esfuerzos para fomentar el crecimiento de la generación de energía con FNCER, lo que ha resultado en un proceso de transición energética, soportado principalmente en iniciativas gubernamentales (do Santos & Cunha, 2019). A través de La Agencia Nacional de Energía Eléctrica (ANEEL) se han formulado e implementado 17 políticas públicas con el fin de incentivar la inversión en energías limpias. Así, en 2015 se posicionó como el octavo país a nivel mundial con generación eólica, y en 2017 se construyó la central más grande de energía solar FV, la cual tiene una capacidad instalada de 1097 MW y suministra energía a 420000 hogares brasileños (IRENA, 2019).

Entre los incentivos adoptados por este país para implementar una estrategia de energía renovable se encuentran las exenciones de impuestos y las tarifas garantizadas, este último mecanismo fue adoptado en 2004, pero reemplazado en 2011 por subastas de dos tipos: generales y para tecnologías específicas. En total se han realizado 31 subastas, de las cuales 14 han sido para tecnologías específicas y 2 para energía solar FV. Cabe anotar que se han otorgado subsidios sobre todo en los costos de inversión de plantas de generación en zonas no interconectadas. Adicionalmente, desde 2012 se han realizado esfuerzos en materia de generación distribuida a través de un esquema de medición neta (Washburn & Pablo-Romero, 2019).

3. México

Por su ubicación geográfica y nivel de radiación, México es uno de los cinco países a nivel mundial con mayor potencial para generar energía solar FV. Gracias a esto ha aumentado considerablemente su capacidad instalada, y para el año 2017 generar 570 GW (IRENA, 2018).

Desde 2013 este país ha venido trabajando en 39 políticas para incentivar las energías no convencionales, de esta regulación se desprendió la reforma energética, la cual ha traído oportunidades para la diversificación de la matriz energética del país Azteca, por lo que, para 2050, se espera un 50 % de participación de energías limpias y eliminar diferentes barreras que presenta la implementación de este tipo de generación (IRENA, 2019). En México, los lineamientos de política en generación distribuida fueron dictados por la Ley de la Industria Eléctrica -publicada en 2014- con el objetivo de promover el desarrollo sustentable de la industria eléctrica, de garantizar su operación continua, eficiente y confiable y de reducir las emisiones contaminantes. De otro lado, la Ley de Transición Energética -publicada en 2015- se enfoca en regular el uso óptimo de las fuentes no convencionales de energía, velando por la competitividad del país (Ley de transición energética México, 2015).

Desde 1982 se creó un fondo de investigación en energía sostenible, lo que ha permitido grandes desarrollos en diferentes tecnologías. Adicionalmente, entre algunos de los mecanismos implementados por este país para incentivar las ER, se encuentra la medición neta, la cual facilita la venta de excedentes por parte de los autogeneradores a pequeña, mediana y gran escala. Otros mecanismos son el impuesto al carbón y las subastas desde el año 2016; de estas últimas solo se han desarrollado 3, de las cuales 2 han sido en energía eólica y solar (Washburn & Pablo-Romero, 2019).

C. Colombia

Su demanda de energías renovables en 2016 fue de 104,16 GWh. Al igual que en México, esta energía fue destinada, en su mayoría, para el sector residencial, que demandó el 45 % de energía, seguido del sector industrial (33 %), el sector comercial (8 %), el sector transporte (7 %) y otros sectores, que demandaron el 7 % (UPME, 2015a). Por su parte, el consumo de energía de fuentes renovables es liderado por la energía hidráulica, la cual presenta algunas externalidades por el uso del suelo y emisiones indirectas de CO2, seguido por la energía generada por biocombustibles sólidos como la madera, y con una pequeña participación, la generada por biogás, la solar fotovoltaica y la eólica (UPME, 2015a).

El marco institucionalidad para el sector eléctrico en Colombia involucra varios organismos que se encargan de promover los incentivos. El encargado de diseñar las políticas en materia energética es el Ministerio de Minas y Energía. Por su parte, la Unidad de Planeación Minero Energética (UPME) es la encargada de la planeación y el apoyo para la formulación de políticas públicas. Asimismo, la encargada de regular el sector con el objetivo de asegurar la buena prestación del servicio es la Comisión de Regulación de Energía y Gas (CREG). De otro lado, la supervisión y el control del sector energético están a cargo de la Superintendencia de Servicios Públicos Domiciliarios y los aspectos judiciales a cargo de la Superintendencia de Industria y Comercio.

Fenómenos como el de principios de los noventa, cuando la escasez de agua generó un racionamiento de energía, reflejan la alta dependencia de los recursos hídricos, por lo que, cuando hay clima seco, se pone en riesgo el abastecimiento energético; en consecuencia, se han implementado diferentes mecanismos para incentivar el uso de FNCER. La Tabla 2 presenta un resumen de las normas establecidas para incentivar el crecimiento de la participación de este tipo de fuentes. Como puede observarse en esta tabla, es bastante la normatividad que existe relacionada con el tema, pero es la Ley 1715 la que establece las políticas para la adopción de FNCER y se convierte en el referente para el desarrollo de las tendencias que hoy observamos en materia de energía renovable, incluida la solar FV.

Tabla 2 Normativas para incentivar las FNCER en Colombia

| Documento | Descripción |

|---|---|

| Ley 142 de 1994 | Define los esquemas generales de regulación que deben cumplir las empresas de servicios públicos y el papel de las Comisiones de Regulación, incluida la libre competencia y eficiencia en la prestación de los servicios. |

| Ley 143 de 1994 | Establece lineamientos para la integración vertical y regula el poder de mercado. Además, prohíbe explícitamente la entrega de excedentes de generación a la red eléctrica para autogeneradores. |

| Resolución 085 de 1996 (CREG) | Reglamentan las actividades de cogenerador conectado al Sistema Interconectado Nacional (SIN); posteriormente, la Resolución CREG-032/01 realiza modificaciones a esta resolución. |

| Resolución 128 de 1996 (CREG) | Limita la participación accionaria en el capital de una empresa generadora o comercializadora, sobre una empresa distribuidora, y viceversa. |

| Ley 697 de 2001 | Creó el Programa de Uso Racional y Eficiente de la Energía (PROURE) y demás formas de Energías No Convencionales. |

| Resolución 060 de 2007 (CREG) | Establece normas sobre la participación en la actividad de generación de energía eléctrica. |

| Ley 1215 de 2008 | Define la cogeneración como la producción combinada de energía eléctrica y energía térmica que hace parte integrante de su actividad productiva. |

| Resolución 097 de 2008 (CREG) | Aprueba los principios generales y la metodología para el establecimiento de los cargos por uso del Sistemas de Transmisión Regional (STR) y los Sistemas de Distribución Local (SDL). |

| Ley 1715 de 2014 | Regula la integración de las energías renovables no convencionales al sistema energético nacional y se establecen diferentes incentivos por. También permite la entrega de excedentes a la red. |

| Decreto 2469 de 2014 (MME) | Establecen los lineamientos de política energética en materia de entrega de excedentes autogeneración. |

| Resolución 038 de 2014 (CREG) | Modifica el Código de Medida contenido en el anexo general del Código de Redes. |

| Resolución 281 de 2015 (UPME) | Define el límite máximo de autogeneración a pequeña escala a 1 MW. |

| Resolución 024 de 2015 (CREG) | Regula la actividad de autogeneración a gran escala. |

| Resolución 227 de 2015 (CREG) | Define la metodología para determinar la energía firme de plantas solares FV. |

| Decreto 348 de 2017 (MME) | Estable los lineamientos de política pública en materia de gestión eficiente de la energía y entrega de excedentes de autogeneración a pequeña escala (0,1MW). |

| Resolución 030 de 2018 (CREG) | Regula las actividades de autogeneración a pequeña y gran escala y de generación distribuida en el Sistema Interconectado Nacional (SIN). |

| Resolución 038 de 2018 (CREG) | Establece las reglas para la actividad de autogeneración en las Zonas No Interconectadas (ZNI). |

| Resolución 40072 de 2018 (MME) | Implementación de la Infraestructura en Medición Avanzada, AMI por sus siglas en inglés, en el Sistema Interconectado Nacional (SIN). |

| Resoluciones 40791 y 40795 de 2018 (MME) | Abre la convocatoria para la primera subasta de contratos de largo plazo de energía eléctrica (a 10 años), la cual buscan incentivar la instalación de FNCER. |

| Resoluciones 103 y 104 de 2018 (CREG) | Abre la subasta para la asignación de las Obligaciones de Energía Firme del Cargo por Confiabilidad para el período comprendido entre el 1 de diciembre de 2022 y el 30 de noviembre de 2023. |

| Resolución 098 de 2019 (CREG) | Establece las condiciones para la incorporación de sistemas de almacenamiento con baterías en el SIN. |

| Resoluciones 40590 y 40591 de 2019 (MME) | Establece los procedimientos para el desarrollo de subastas de energía renovable no convencional, reemplazando la 40791 de 2018. |

| Ley 1955 de 2019 | Establece que entre un 8 y 10% de las compras de energía de los comercializadores deben ser de fuentes de energía renovables no convencionales. |

Fuente: procesamiento propio.

Estas normas incluyen aspectos como la libre competencia para la actividad de generación, exenciones tributarias, la posibilidad de vender excedentes a la red a través de autogeneración, generación distribuida y subastas para incentivar los contratos de largo plazo con FNCER en Colombia. A pesar de que en la primera subasta que se realizó para FNCER en 2018, a partir de la Resolución 40791 de 2018 del MME, no se adjudicó ningún proyecto debido a que no se cumplieron los criterios de competencia, en la subasta del cargo por confiabilidad, realizada en marzo de 2019, parte de su adjudicación se hizo a FNCER: 6 proyectos eólicos y 2 solares, por 1398 MW. Además, en la segunda subasta para contratos de largo plazo con FNCER, realizada en octubre de 2019 por medio de la Resolución 40590 de 2019 del MME, se adjudicaron 1298 MW de capacidad instalada, 5 proyectos de energía eólica y 3 solares. Esto representa aproximadamente el 11 % del total de la capacidad de generación del país.

En contraposición con los ideales de “dejar hacer” y “dejar pasar” de Smith (1794), en el sector energético colombiano existe amplia intervención estatal en cuanto al servicio de energía. Si bien se apoya en la Ley 142 de 1994, la cual regula los servicios públicos, la ley marco del sector eléctrico es la Ley 143 de 1994. Cabe aclarar que la Ley 142 se dio como resultado de un estado de emergencia económica y social sucedido entre finales de los años ochenta y principios de los noventa. En gran parte esta emergencia se atribuyó a la crisis energética que se dio en 1992, lo cual obligó a tomar medidas como el racionamiento del consumo de energía eléctrica (Moreno, 2017). La Ley 143 determina que los agentes creados posteriormente a su entrada en vigencia “no podrán realizar más de una de las actividades relacionadas con el mismo con excepción de la comercialización que puede realizarse en forma combinada con una de las actividades de generación o distribución” (Congreso de Colombia, 1994a).

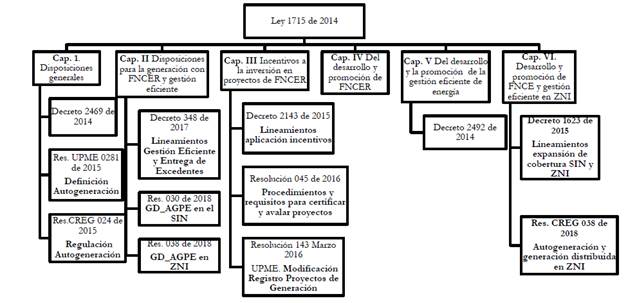

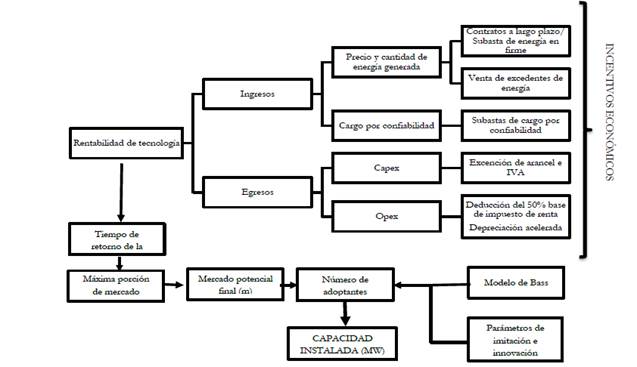

Pero solo a partir de la Ley 1715 de 2014 se regula la integración de FNCER al sistema energético nacional, cuyo objetivo principal es la diversificación de la matriz energética del país, integrando tipos de generación de energía más limpias y sostenibles. Los incentivos en esta Ley para la implementación de estas fuentes son de tipo indirecto, como la reducción al impuesto de renta (50 % del valor total realizado en la inversión), exención de IVA y aranceles (en el CAPEX de los proyectos) y depreciación acelerada de activos. Adicional a esto, se implementó la creación del Fondo de Energías No Convencionales y Gestión Eficiente de la Energía (FENOGE), con el que se busca financiar, impulsar y promocionar las soluciones de autogeneración y la mejora en la eficiencia energética. En la Figura 6, se presenta la estructura de esta Ley y los decretos y resoluciones expedidos por la CREG y que lo soportan.

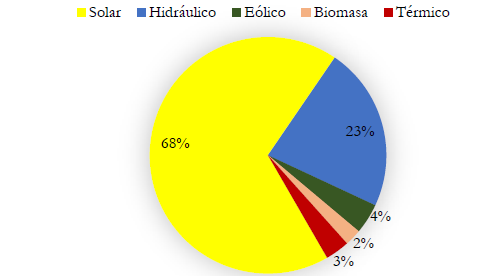

Estas políticas han estimulado el uso de fuentes alternativas para la generación de energía eléctrica. Gracias a esto, desde hace un par de años la tendencia viene cambiando; una prueba de esto se ve reflejada en el registro de proyectos vigentes de generación de la UPME. Como muestra la Figura 7, para 2018, 391 de los 575 proyectos inscritos son solares, con una participación del 68 %.

Fuente: elaboración propia a partir de UPME (2018a)

Figura 7 Participación de proyectos de generación en Colombia, 2018

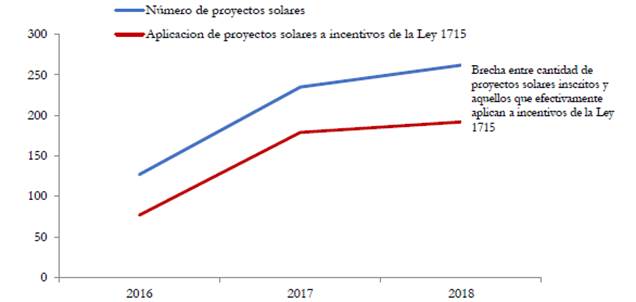

La Figura 8 presenta el contraste del total de proyectos solares FV inscritos y el registro de aplicación a incentivos de la Ley 1715. En 2018, 201 proyectos de un total de 232 participaron por incentivos de esta ley (UPME, 2018b). Aunque ambas tendencias son crecientes y tienen la misma pendiente, existe una brecha entre los proyectos registrados para la generación FV y los de la misma tecnología que aplican para incentivos de la Ley 1715. La causa de esta diferencia, en gran parte, son los trámites y costos transaccionales que implica la postulación a estos incentivos, ya que los proyectos deben ser registrados en la UPME y aprobados por la Autoridad Nacional de Licencias Ambientales (ANLA). Además, no todos los proyectos registrados son aprobados para acceder a los incentivos; por ejemplo, hasta el año 2018 habían aprobados 372, archivados 54, desistidos 22, en estudio 46 y rechazados 24 (UPME, 2018b). Del total de proyectos de FNCER, los solares son los que mayor participación tienen en el registro y aplicación para estos incentivos, y, desde que se tiene registro de los mismos, representan el 90 % de ellos.

II. Metodología

A. Revisión de modelos

En la revisión bibliográfica realizada, se encontró que diferentes modelos se han utilizado para evaluar la difusión de una tecnología o de un producto en un mercado específico. Entre los principales están: i) el de paridad tarifaria, ii) modelo basado en agentes y iii) modelo Bass. El primero, en el caso de sistemas fotovoltaicos distribuidos, se entiende como el momento en el que la tarifa de energía producida con esta fuente es más barata que la del operador de red o el comercializador (Konzen & Zilles, 2014). Algunos de los problemas de este modelo consisten en que el hecho de que una tecnología sea más barata que otra no significa que vaya a ser adoptada en un mercado y, por tanto, estos modelos no proyectan realmente la capacidad de penetración de una tecnología en un mercado. Este es el caso concreto de los calentadores solares, los cuales ya han alcanzado la paridad tarifaria en varios países, pero su acogida en el mercado ha sido baja.

Una característica inherente del modelo basado en agentes es la calidad y cantidad de datos que hay que tener sobre la población de estudio y, dado que permite simular las interacciones estratégicas de los individuos en una población, es más utilizado en poblaciones menores, como lo utilizaron en sus estudios Palmer et al. (2015) y Zhao et al. (2011). Sin embargo, la cantidad de datos necesaria para modelarlo a una escala mayor hace muy compleja su implementación, especialmente con la tecnología solar FV, de la cual no se cuenta con buenas bases de datos para Colombia (Arias et al., 2019).

El tercer modelo es el desarrollado por Frank Bass en 1969 en su trabajo A new product growth for model consumer durables (Bass, 2004). Este autor considera la teoría de Difusión de la Innovación, desarrollado por Rogers (1962), quien clasifica a los individuos en las siguientes categorías: innovador, adoptante, temprano, mayoría temprana, mayoría tardía y rezagado. Esta es una alternativa interesante que hace una segmentación de los agentes de acuerdo al momento en el que adoptan un nuevo producto y permite realizar pronósticos de demanda de nuevas tecnologías (Jiang et al., 2006).

La principal ventaja de este modelo de difusión es su simplicidad, ya que requiere menor cantidad de datos de entrada. Así, el modelo que utilizamos en este estudio para estimar el crecimiento de la energía solar FV en Colombia es el utilizado por Bass. A pesar de que una de las limitaciones es la definición de los parámetros para los coeficientes de innovación y de imitación, ya han sido realizados diferentes estudios que estiman los valores que pueden tomar estas variables, los cuales utilizamos en nuestro estudio.

B. Modelo de Bass

Bass considera coeficientes de imitación, que se refieren a la probabilidad de que un imitador adopte un nuevo producto, y el coeficiente de innovación, asociado a la probabilidad de que un innovador adquiera un producto o servicio. Ambos coeficientes son la base para identificar el número de adoptantes de una tecnología. Este modelo es uno de los más referenciados en la literatura de marketing para pronosticar la difusión y demanda de tecnologías. El modelo tiene la forma funcional representada por la ecuación (1).

donde, f (t) es la probabilidad de adopción en un tiempo t; F (t) es la distribución acumulada; p es el coeficiente de innovación; q es el coeficiente de imitación; m es el mercado potencial final, en nuestro caso, la capacidad total instalable de energía solar; y N (t) es el número acumulado de adoptantes, para nuestro caso, la potencia acumulada de generación solar.

Además, la ecuación (2) complementa la estimación de una función de demanda de la ecuación (1) alterada por un factor, pero teniendo en cuenta el potencial del mercado como lo establecen Cardoso et al. (2007):

En la Figura 9, puede observarse el esquema de la metodología donde se relacionan la rentabilidad de la tecnología que varía teniendo en cuenta los incentivos, el indicador que se utiliza para medir la rentabilidad es el tiempo de retorno de la inversión y este, a su vez, determina la fracción máxima de mercado, para ingresar al modelo de Bass y modelar escenarios de crecimiento de la tecnología solar FV en Colombia.

C. Mercado potencial (m)

Para aproximarnos a un mercado potencial, primero es necesario analizar las diferentes variables que influyen al momento de que un adoptante de una tecnología decida invertir en esta. Se toma como premisa que la forma en que evalúan la decisión de invertir es mediante un análisis financiero previo. Hay muchas métricas de rendimiento financiero disponibles, incluido el tiempo de retorno de la inversión (simple o descontado), el valor presente neto, la relación costo-beneficio y el costo nivelado de la electricidad. La métrica utilizada en un análisis dado depende, en gran medida, del tipo de consumidor: mientras que los clientes residenciales pueden usar métricas relativamente simples -como el tiempo de retorno de la inversión- para decidir invertir en un sistema FV, los clientes comerciales, por su parte, pueden usar métricas más sofisticadas para dar cuenta de la depreciación del capital (Denholm et al., 2009).

La fracción de usuarios dispuestos a adoptar la tecnología de acuerdo con el valor del tiempo de retorno de la inversión simple fue presentada por Beck (2009), y se representa por la ecuación (3):

donde, STP es la sensibilidad al tiempo de retorno de la inversión y PT es el tiempo de retorno de la inversión.

El valor de la sensibilidad del tiempo de retorno de la inversión determina la forma de la curva de fracción de mercado máxima y el usuario puede configurarla para caracterizar diferentes dinámicas del mercado FV y realizar análisis de sensibilidad de la conducta. Beck (2009) y Denholm et al. (2009), Navigant Consulting (2007), y Kastovick et al. (1982) utilizan un valor de 0,3; en este estudio tomamos el mismo valor. Además, utilizamos la función de probabilidad acumulada de la ecuación (4), propuesta por Mahajan et al. (1990):

donde, p corresponde al coeficiente de innovación y q al de imitación; como sabíamos anteriormente, la adopción acumulada en el tiempo t es mF (t).

Para hallar la función de probabilidad acumulada se deben definir los coeficientes de innovación e imitación, los cuales varían dependiendo de si se aplican incentivos, ya que estos aumentan la probabilidad de adopción de una tecnología. Para cada escenario se toman los coeficientes como se muestra en la Tabla 3.

Tabla 3 Supuestos coeficientes de innovación (p) e imitación (q) para cada escenario

| Escenario | Coeficiente p | Coeficiente q |

|---|---|---|

| Incentivos de la Ley 1715 Residencial | 0,002 | 0,4 |

| Incentivos de la Ley 1715 Comercial | 0,002 | 0,4 |

| Incentivos de la Ley 1715 Granja Solar | 0,002 | 0,4 |

Fuente: elaboración propia a partir de Denholm et al. (2009).

Para el mercado potencial analizamos diferentes estudios, por ejemplo, el Ministerio de Minas y Energía calcula que solo en el departamento de la Guajira se tiene un potencial solar cercano a los 42 GW (MME, 2018b), pero solo se limita a esta región, y no discrimina las áreas que no son aprovechables; tampoco suministra información de cuánto se genera por grandes proyectos en generación distribuida, por tanto, no es una buena aproximación del potencial total del país. Otro estudio corresponde al realizado por la UPME, que calcula un potencial solar FV estimado en techos para las principales ciudades del país, dando como resultado un potencial cercano a 1,88 GW (UPME, 2018a), el cual es el mercado potencial para nuestro análisis.

Cabe anotar que la metodología utilizada por la UPME consiste en un modelo econométrico de largo plazo, que combina pronósticos a través de modelos multivariados como los VAR (modelo de vectores autorregresivos) y los VEC (modelo de vectores de corrección de error), los cuales proponen un sistema de ecuaciones, con tantas ecuaciones como series a analizar o a predecir UPME (2017).

III. Resultados

Se estiman tres escenarios para hacer una proyección de la capacidad instalada de energías solar FV en Colombia a 2030, teniendo en cuenta los incentivos vigentes y la implementación de los mismos. El planteamiento de estos tres escenarios obedece, de un lado, a la disponibilidad de información que se pudo conseguir a partir del MME y de la UPME y, por otra parte, a que, acorde a las características y el funcionamiento del sector eléctrico, considere tres casos típicos que pudieran plantearse en Colombia. El primero se refiere a un proyecto residencial, el segundo a la implementación de una granja solar y, el último, a un proyecto a gran escala, el cual puede considerarse como el escenario más realista dado el potencial que se tiene en el país a partir de la energía solar. Como se ha descrito en el texto, la acogida de esta tecnología no depende únicamente de sus costos de generación, sino de los incentivos generados por medio de la regulación que permitan autogenerar e inyectar los excedentes a la red (generación distribuida) o simplemente por medio de la autogeneración.

A. Escenarios

Se toma como referencia el estudio de Integración de Energías Renovables propuesto por la UPME (2017), en el cual se realiza una evaluación costo-beneficio de los proyectos de FNCER con el impacto de los incentivos de la Ley 1715. Como se dijo en el párrafo anterior, se presentan 3 escenarios, cuyas características específicas se muestran en la Tabla 4. También se considera un escenario base sin aplicar a beneficios tributarios de la ley, en el que se evalúan solo los ahorros tributarios por no conectarse a la red, pero no se logra la difusión de la tecnología y, por tanto, no se incluye en este escrito. El escenario 1 presenta un proyecto residencial de capacidad típica al cual, otorgándole beneficios de la Ley 1715, se le conceden los incentivos de exención de IVA y arancel al costo nivelado de la energía. Este escenario es rentable con entrega de excedentes y esquemas de créditos para los excedentes que sean producidos por autogeneradores de pequeña escala que utilicen FNCER (UPME, 2017). Las principales características de este escenario es que se vende el 49 % de la energía generada en el sistema, se considera la existencia de un medidor bidireccional, además se incluye un esquema de medición neta y el precio de bolsa para la remuneración de la energía transada en el sistema.

En el escenario 2, el cual consiste en una granja solar, al costo nivelado de la energía se le aplica los incentivos de exención de IVA y arancel y la venta de excedentes y deducción de renta, aplicando a nivel residencial la tarifa con contribución para superar el LCOE. Se plantea un modelo financiero de una granja solar FV con una capacidad instalada de 375 kW. Está basado en el cálculo de los gastos de capital (CAPEX), los cuales hacen referencia a la financiación utilizada por la empresa para conseguir activos físicos o actualizar activos, teniendo en cuenta los gastos de mantenimiento y los gastos de expansión. Asimismo, se identifican los diferentes gastos de operación (OPEX) y, adicionalmente, se determinó el promedio ponderado del costo de capital (WACC, por sus siglas en inglés) (9,7 %) del proyecto teniendo una estructura de capital del 80 % de patrimonio y un 20 % de deuda. El precio utilizado es 175 USD/MWh proyectado con el índice de precios al productor (IPP) y el LCOE es de 190 USD/MWh.

Tabla 4 Supuestos financieros para la elaboración de escenarios

| Escenario | Potencia Instalada | LCOE (USD/MWh) | Precio de la energía (USD/MWh) | WACC | TIR (%) | Tiempo de recuperación de la inversión (Años) |

|---|---|---|---|---|---|---|

| 1. Incentivos de la Ley 1715, Residencial | 3 kWp | 193 | 211 | 4% (Sin deuda) | 11,20 | 8,8 |

| 2. Incentivos de la Ley 1715, Granja Solar | 375 kWp | 190 | 175 | 9,02% (20% deuda) | 9,7 | 10 |

| 3. Gran escala Incentivos 1715 | 5,8 MW | 189 | 175 | 9,02% (20% deuda) | 30,47 | 4 |

Nota: p se refiere a horas pico. En ninguno de los escenarios se aplica el cargo por confiabilidad, pues se tiene en cuenta que ninguno de los proyectos es mayor a 20 MW.

Fuente: elaboración propia.

El escenario 3 considera un proyecto a gran escala, es decir, con una capacidad instalada mayor a 1 MW. Para el caso de estudio es de 5,8 MW; también se evalúa con la metodología de flujo de caja descontado, utilizando un LCOE de 189 USD/MWh e incluye los incentivos. La tasa interna de retorno (TIR) del proyecto es 30,47 % y tiene un precio de energía de 175 USD/MWh indexado con IPP para realizar la proyección. En este caso, el periodo de retorno de la inversión es de 4 años, el más corto de todos los escenarios planteados.

B. Resultados de los escenarios

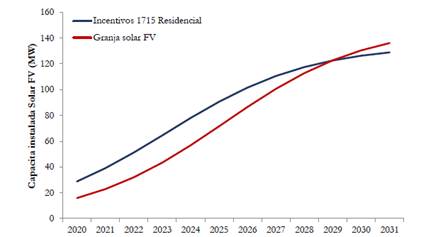

Los resultados obtenidos para los tres escenarios se presentan en la Tabla 5. Para el escenario 1 con autogeneración y venta de excedentes a la red, coincide con los resultados pronosticados por la UPME en su Plan de Expansión (Resolución 40072 de 2018 del MME). Debe tenerse en cuenta que, para su cierre financiero, este escenario debe aplicar a los beneficios tributarios y exenciones de la Ley 1715 de 2014. En el escenario 2, suponiendo como potencial utilizable para granjas solares FV 3000 MW, se determina que al 2030 la capacidad instalada para granjas solares distribuidas es de 182 MW.

En la Figura 10 se observa la difusión de esta tecnología para el caso de energía distribuida, tanto a nivel residencial (representado por la línea azul) como para granjas solares (representado por la línea roja). A pesar de que las metodologías utilizadas para el pronóstico son diferentes alcanza valores cercanos a los pronosticados en el Plan de Expansión (Resolución 40072 de 2018 del MME).

Tabla 5 Resultados de los escenarios

| Año | Capacidad Instalada [MW] | Tasa de crecimiento (%) | ||||

|---|---|---|---|---|---|---|

| Escenario 1 | Escenario 2 | Escenario 3 | Escenario 1 | Escenario 2 | Escenario 3 | |

| 2019 | 29 | 21 | 31 | - | 44 | 69 |

| 2020 | 39 | 30 | 52 | 36 | 40 | 60 |

| 2021 | 51 | 43 | 83 | 31 | 36 | 54 |

| 2022 | 64 | 58 | 128 | 26 | 31 | 50 |

| 2023 | 78 | 76 | 193 | 21 | 26 | 47 |

| 2024 | 91 | 95 | 283 | 16 | 21 | 44 |

| 2025 | 102 | 115 | 407 | 12 | 16 | 40 |

| 2026 | 111 | 134 | 569 | 9 | 12 | 36 |

| 2027 | 117 | 150 | 773 | 6 | 9 | 31 |

| 2028 | 123 | 164 | 1012 | 4 | 6 | 26 |

| 2029 | 126 | 174 | 1275 | 3 | 4 | 21 |

| 2030 | 129 | 182 | 1542 | 2 | 3 | 16 |

Fuente: elaboración propia.

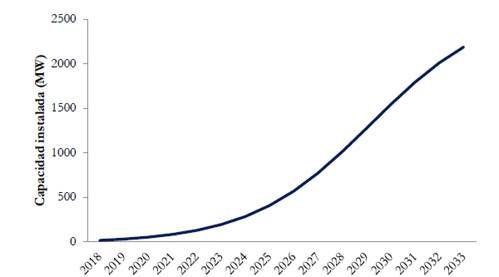

Los resultados del escenario 3, un proyecto a gran escala es el más rentable y el de mayor potencial de crecimiento, pues llega a una capacidad de 1542 MW en 2030, un poco más si se compara con los pronósticos del Plan de Expansión (Resolución 40072 de 2018 del MME) en el que, siendo un poco más conservador, se plantean 1090 MW instalados para ese mismo año.

La Figura 11 presenta la difusión de tecnologías para el escenario más rentable, el cual, al igual que los anteriores, presenta un comportamiento en S, pero en este caso con un crecimiento mayor dado que se trata de un escenario a gran escala, teniendo en cuenta el potencial solar utilizable en Colombia.

Conclusiones

A partir de la revisión de literatura (sección I), específicamente en las secciones A y C, donde se puede evidenciar la caída sustancial que han presentado los costos nivelados de las FNCER, la solar y la eólica en los mercados eléctricos internacionales, lo que, a su vez, ha permitido la utilización de mecanismos de mercado más eficientes, como las subastas, para la financiación de inversión en estas fuentes de generación. Así lo demuestra la segunda subasta realizada por el MME, en octubre de 2019, para la realización de contratos de largo plazo que incentiven la incorporación de FNCER. Por medio de la Resolución 40590 de 2019 del MME se adjudicaron 1298 MW de capacidad instalada en 5 proyectos de energía eólica y 3 solares, lo cual representa, aproximadamente, el 5 % del total de la capacidad de generación del país y, que sumado a los 1398 MW de 6 proyectos eólicos y 2 solares -adjudicados en la subasta de energía firme del cargo por confiabilidad, realizada en marzo de 2019- representa cerca del 11 % de total de la capacidad de generación en Colombia con FNCER. Estos proyectos se empezarán a implementar a partir de 2022.

Además, a nivel regulatorio se han dado cambios importantes en Colombia para la integración de FNCER, como se puede evidenciar a partir de la Tabla 2. El punto de referencia lo constituye la Ley 1715 de 2014, la cual determina los incentivos fiscales, como reducción al impuesto de renta, exención de IVA y aranceles y depreciación acelerada de activos. Las resoluciones 024 de 2015 y 030 de 2018 del CREG, definen la regulación de las actividades de generación distribuida y autogeneración a pequeña y gran escala en el SIN y, la Resolución 038 de 2018 del CREG, define las reglas para la actividad de autogeneración en ZNI. Esto representa una alternativa viable para la diversificación de la matriz energética del país y, por tanto, garantizar la confiablidad en el suministro. No obstante, quedan retos por resolver que incentiven la adopción de estas tecnologías. Por ejemplo, se deben establecer mecanismos para disminuir los costos transaccionales, ya que en la actualidad existe gran reproceso, dado el alto número de trámites que se requieren para acceder a los beneficios tributarios de las leyes 1715 de 2014 y 1955 de 2019.

Con respecto a los resultados de los escenarios obtenidos a partir del modelo de Bass, en general, estos son conservadores comparativamente con países de la región. El más realista es el escenario para proyectos a gran escala, el cual incorpora los incentivos establecidos por la Ley 1715; también es el más rentable y el de mayor potencial de crecimiento, pues muestra una capacidad instalada de 1542 MW en 2030. Es importante aclarar que este no incluye el mecanismo de subasta y, como se dijo en la primera conclusión, esta es una buena alternativa que ayudará a la expansión de la capacidad instalada por medio de las FNCER, como lo evidenciaron los resultados a partir de la segunda subasta realizada en octubre de 2019 para incentivar los contratos de largo plazo.

Además, si bien no es el objeto de este estudio, con la promulgación de la Resolución 098 de 2019 de la CREG se da un paso importante respecto al almacenamiento, ya que define las condiciones para la incorporación de Sistemas de Almacenamiento con Baterías en el SIN. Con esta resolución se deja abierta la posibilidad de utilizar sistemas de almacenamiento para solucionar los problemas de las restricciones de los servicios complementarios para abastecer la demanda en términos reales. Estos sistemas pueden ser menos costosos para prestar estos servicios y, en el caso colombiano, pueden ser viables en regiones como la costa, ya que, la falta de inversiones en las redes de transmisión y distribución, hace que algunas plantas térmicas sean necesarias (monopolios locales) para garantizar la confiabilidad en la prestación de servicio.