Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El sistema financiero es importante para el crecimiento económico, ya que permite transferir los recursos entre los agentes económicos y ayuda a convertir el ahorro en inversión (Célerier & Matray, 2019). En este proceso, el sistema actúa como un mediador que transforma los depósitos en préstamos en un ambiente de incertidumbre. De acuerdo con el trabajo pionero de Ho y Saunders (1981), las dificultades se originan porque existe una asincronía entre la oferta y la demanda de fondos, lo que obliga a las instituciones de crédito a buscar estrategias para administrar su aversión al riesgo y maximizar la utilidad.

Las operaciones financieras implican ciertos costos fijos de recoger los recursos y administrar los depósitos. También están los gastos para seleccionar de forma adecuada a los prestatarios para mantener un portafolio rentable con bajas tasas de morosidad (Ahokpossi, 2013; Bonfim, 2009; Memmel et al., 2015). En conjunto con estas variables específicas a la estructura operacional de cada institución, el sistema financiero es influenciado por el entorno macroeconómico que afecta la demanda y la oferta de fondos, las probabilidades de moratoria, el costo de fondeo y los requerimientos regulatorios de reservas (De Moraes & De Mendonça, 2019).

El SPREAD es una medida de los costos de la intermediación y se define como la diferencia entre las tasas activas fijadas sobre los préstamos menos las tasas pasivas pagadas por los depósitos. Como tal, es SPREAD es una medida de la competitividad del sistema financiero por lo que es una variable de seguimiento debido a sus implicaciones en el desempeño de toda economía (Saunders & Schumacher, 2000).

En el caso de Latinoamérica, ciertos estudios han apuntado que el histórico de inestabilidad macroeconómica de la región es uno de los factores más relevantes para explicar el SPREAD (Afanasieff et al., 2002; Da Silva et al., 2016; Da Silva & Pirtouscheg, 2015). También existen trabajos que muestran que el SPREAD está determinado por la alta concentración de los préstamos en pocos bancos (Barajas et al., 1999; Martínez & Mody, 2004). Por último, otros estudios apuntan a que son tanto variables micro como macroeconómicas las que explican la dinámica del SPREAD en Latinoamérica. Entre estas variables se destacan los requerimientos de reserva, los altos costos operacionales, la volatilidad de la inflación y la tasa de interés del banco central (Brock & Rojas-Suarez, 2000; Estrada, Gómez, Orozco, 2007; Gelos, 2009).

El propósito de este artículo es analizar los determinantes del SPREAD de la tasa de interés en el caso de la economía colombiana. Para esto, se utiliza una muestra de 28 instituciones financieras para el período 2010- 2020. La muestra de datos es obtenida de la Superintendencia Financiera, la cual permite capturar la heterogeneidad que presentan las instituciones en Colombia y posibilita construir variables idiosincráticas importantes.

Este artículo arroja unas señales destacables para la política económica. Por ejemplo, el SPREAD es más afectado por las variables macroeconómicas que por la eficiencia operacional de las instituciones financieras. Al respecto, los hallazgos indican que las variables más importantes para explicar el SPREAD son el desempleo y el crecimiento económico. Aunque las variables banco-específicas son menos relevantes, los hallazgos sí permiten soportar la perspectiva teórica que señala que la eficiencia operacional de cada banco afecta el SPREAD sobre las tasas de interés. También se encuentra evidencia estadística que muestra que la concentración de mercado afecta el SPREAD en Colombia y es necesario hacerle seguimiento para mitigar los costos de la intermediación.

El resto del artículo está organizado de la siguiente manera. La sección I realiza una breve revisión de la literatura sobre los determinantes del SPREAD y se presentan los estudios que existen para el caso colombiano. Posteriormente, la sección II presenta un modelo econométrico para evaluar los determinantes del SPREAD. En la sección III, son presentadas las estimaciones y resultados. Finalmente, se concluye.

I. Revisión de la literatura

De acuerdo con los trabajos seminales de Ho y Saunders (1981), y Saunders y Schumacher (2000), el SPREAD es una medida de los costos de uso del sistema financiero y tiene la capacidad de afectar la expansión del crédito en la economía. Al respecto, la literatura sugiere cuatro tipos de factores que pueden afectar el SPREAD: i) variables idiosincráticas o banco-específicas, ii) el ambiente macroeconómico, iii) la estructura del mercado y iv) las características institucionales y regulatorias que enfrenta cada economía.

Con relación a la dinámica de cada institución financiera, existen estudios que muestran que los costos operacionales afectan el precio de los servicios financieros. En general, los bancos traspasan sus costos a los clientes por medio de las tasas de interés que agregan sobre los préstamos. Es decir, los bancos menos eficientes y mal administrados tienden a tener un SPREAD mayor (Ahokpossi, 2013; Brock y Rojas-Suárez, 2000; Dwumfour, 2019; Martínez & Mody, 2004).

El ambiente macroeconómico en el que operan los bancos también es importante (Gambacorta, 2008). En efecto, el crecimiento económico aumenta la demanda de préstamos y permite un riesgo de mercado menor. Además, la menor volatilidad en las tasas de inflación y la credibilidad en la política monetaria disminuye la incertidumbre, mejora la formación de expectativas, y fortalece la confianza en el desempeño de la economía. Como resultado, existen varios resultados empíricos en la literatura que muestran que la estabilidad macroeconómica puede afectar el SPREAD (Da Silva & Pirtouscheg, 2015; Hainz, Horváth y Hlavacek, 2014; Were & Wambua, 2014).

Por otra parte, el SPREAD puede ser alto porque el sistema bancario es concentrado y poco profundo. Generalmente, los bancos que tienen posiciones dominantes en el mercado colocan un mayor margen en sus productos y los costos de la intermediación son más significativos para los usuarios (Ahokpossi, 2013; Brock & Rojas-Suarez, 2000). En particular, existen estudios que indican que un sistema bancario más competitivo aumenta el retorno que pagan los bancos sobre los depósitos y cierra la diferencia entre las tasas activas y pasivas, lo que lleva a un SPREAD menor (Da Silva & Pirtouscheg, 2015; Dwumfour, 2019; Gelos, 2009).

Algunos aspectos regulatorios pueden también afectar los costos de la intermediación. La regulación bancaria ha buscado que las instituciones conserven un capital necesario para enfrentar los choques económicos. El problema es que existe un trade-off entre la solvencia y los costos financieros. En este contexto, hay estudios empíricos que han indicado que el aumento de las reservas de capital exigidas tiene incidencia en los costos de la intermediación (Saunders & Schumacher, 2000). Por ejemplo, las nuevas regulaciones han llevado a que los bancos tengan que realizar provisiones cuando aumentan los préstamos en mora. Estas reservas de capital se convierten en un costo para los bancos, el cual es trasladado luego como un premio de riesgo sobre las tasas de interés de los préstamos (Catalán et al., 2019; Martínez & Mody, 2004; Were & Wambua, 2014). Por ende, los requerimientos de reservas sobre los préstamos otorgados y las provisiones exigidas frente a posibles moratorias pueden afectar también el SPREAD.

A. Evidencias importantes para economías emergentes

Con el fin de recolectar evidencia empírica, y tener un foco de comparación, se presentan ahora algunos estudios empíricos sobre los determinantes del SPREAD en economías emergentes o similares a la colombiana. Para esto, se recopilan las evidencias de cinco estudios aplicados.

En primer lugar, está el estudio de Kwabena y Sakyi (2017), quienes analizan los determinantes del SPREAD de la tasa de interés en Ghana para el período 1980-2013. Según sus resultados, son la volatilidad de la tasa de cambio y el déficit fiscal los factores responsables por el aumento del SPREAD a corto y largo plazo en dicho país. En particular, Kwabena y Sakyi (2017) muestran que la inestabilidad fiscal es la principal fuerza para entender el SPREAD bancario en Ghana ya que genera mayores riesgos e incertidumbres sobre el sector financiero, el cual traslada los costos a los márgenes de intermediación.

Por otra parte, se encuentra también el trabajo de Aydemir y Guloglu (2017) quienes investigan el SPREAD bancario para Turquía en el período 2002-2013. En concreto, dicho estudio es novedoso porque analiza el impacto que tiene el llamado riesgo de liquidez y el riesgo de crédito sobre el SPREAD. El riesgo de liquidez se refiere a la salida repentina de los depósitos. Ante un aumento de este riesgo, los bancos aumentan sus tasas de interés activas para desincentivar la demanda de préstamos lo que genera un aumento del margen de intermediación. Por su lado, el riesgo de crédito se refiere a la posibilidad de pérdida de los préstamos otorgados. Ante un aumento de las probabilidades de pérdidas, los bancos suben las tasas en los préstamos nuevos para recuperar sus ganancias y elevan el SPREAD.

A partir de cuantificar dichos riesgos y estimar su impacto, los resultados de Aydemir y Guloglu (2017) muestran que el riesgo de crédito es más importante para explicar el SPREAD en Turquía y evidencian además que en las recesiones, cuando aumentan los préstamos en mora, los bancos suben el margen de intermediación y se comportan de forma anticíclica.

En tercer lugar, se encuentra el estudio de Birchwood et al. (2017) quienes analizan los determinantes empíricos del SPREAD bancario en Centro América y el Caribe para el período 1998-2014. Según sus resultados, en aquella región el SPREAD responde más a las características operacionales de los bancos y las regulaciones existentes, mientras que el ambiente macroeconómico es menos importante. En el Caribe, en particular, hay menor competencia en el sistema financiero, los costos operativos son mayores, el riesgo de crédito es alto y los requerimientos de reservas imponen más costos a la intermediación. A pesar de esto, en los últimos años el SPREAD se ha aproximado a los niveles de las economías desarrolladas. Según muestran Birchwood et al. (2017), en Centroamérica el margen estuvo en promedio en 6,3 % mientras que en el Caribe fue de 9,0 % entre el período 1998-2014.

Otro estudio destacable es desarrollado por Hainz et al. (2014) quienes analizan el SPREAD bancario para la República Checa entre 2004-2011. En este estudio, se presenta evidencia que muestra que el SPREAD difiere en función de los tipos de préstamos. Por ejemplo, en el caso de los préstamos de vivienda y los créditos corporativos, existe mayor competencia entre los bancos por ofrecer estos préstamos y el SPREAD depende más de la eficiencia operacional de cada institución. Como resultado, este dinamismo en la competencia permite un menor margen de intermediación. Por su parte, los préstamos corporativos y de consumo responden más al ambiente macroeconómico que a las variables operacionales específicas de cada banco. Según Hainz et al. (2014) existen pocos bancos que ofrecen créditos de consumo, y en estos el margen de intermediación se explica más por el crecimiento de la economía o la inflación.

Por último, se encuentra un quinto estudio desarrollado por Oreiro et al. (2012), quienes analizan el SPREAD bancario en la economía brasileña para el período 1994-2007. Sus hallazgos muestran que las altas tasas de interés del banco central son la principal fuerza que explican que Brasil tenga el SPREAD más alto del mundo. En el caso de dicho país, el banco central debe hacer grandes esfuerzos para controlar la inflación, señalizar su compromiso con la meta de inflación y calmar la incertidumbre en los mercados, lo que eleva las tasas de intervención. Como resultado, el sistema financiero brasileño enfrenta un alto costo de fondeo que traslada a los márgenes de intermediación.

B. Estudios para Colombia

Luego de la apertura económica de la década de 1990, el sistema financiero colombiano pasó por una serie de reformas -tanto a nivel de sector y como sus dinámicas-. Hasta esa época, se señalaba que la economía colombiana presentaba uno de los márgenes de intermediación más altos en Latinoamérica (Brock & Rojas-Suárez, 2000). De acuerdo con Barajas et al. (1999), la apertura dinamizó la competencia financiera, redujo los impuestos financieros y ayudó a disminuir los requerimientos de reservas. Estas medidas facilitaron que el SPREAD disminuyera ya que entre 1974-1989 el SPREAD se ubicó entre 16 % y 32 % y para 1990-1996 el rango estuvo entre 19 % y 25 %. Luego, para el período 1999-2005, el SPREAD tuvo una media de 9 % (Estrada et al., 2007).

Otros autores como Cao-Alvira y Palacios-Chacón (2021) indican que la liberalización removió las barreras para que los bancos internacionales operen en Colombia. Este escenario facilitó la competencia y las instituciones financieras pasaron de ser 80 en el año de 1990 a 132 en 1996, con una alta expansión del crédito.

A pesar de las reformas, el SPREAD de intermediación continuó alto en Colombia. Además, en el año 1999 la economía colombiana experimentó una recesión y para solucionar el elevado déficit fiscal el gobierno colocó nuevos impuestos financieros. La crisis de aquel año afectó con fuerza al sector financiero y provocó que desaparecieran varios bancos (Uribe, 2013). En el sistema bancario, específicamente, existían 38 bancos en operación para el año 1998. Luego de la crisis, se presentaron varias fusiones de bancos comerciales y algunas privatizaciones de bancos estatales. De acuerdo con Martínez y Mody (2004), el número de bancos cayó un 18 % en el año 2000 y otras cuatro instituciones fueron liquidadas. Como resultado, la concentración de mercado volvió a aumentar y, para el año 2008, existían solo 18 bancos en operación.

Con base en la incertidumbre financiera de finales de 1990, los estudios de Brock y Rojas-Suárez (2000) y Martínez y Mody (2004) traen como principal conclusión que el SPREAD en Colombia es afectado por el ambiente macroeconómico del país y los costos operacionales. Existe también la hipótesis de que la inseguridad lleva a costos operacionales más altos en Colombia. Además, los requerimientos de reserva no bajaron como se esperaban con la apertura y el margen de intermediación continuó siendo alto.

Existen otros estudios que han apuntado que la calidad de la cartera impone la creación de provisiones y trae costos de oportunidad importantes. La cartera se deteriora con fuerza en las recesiones de la economía colombiana y aumenta la exposición al riesgo del sistema financiero. Este responde con aumentos en las tasas de interés de los préstamos y, por ende, incrementa el margen de intermediación (Estrada et al., 2007).

A pesar de estas importantes evidencias empíricas, el ambiente macroeconómico e institucional ha cambiado en Colombia. A comienzos de la década, el banco central adoptó el esquema de metas de inflación y para 2010 logró consolidar el control de la tasa de inflación en los intervalos de tolerancia de largo plazo -entre 2 % y 4 %-. Además, la economía se ha recuperado de la crisis de 1999 y triplicó el PIB per-cápita entre 2000-2019. Estos cambios ayudaron a que, en el año 2014, Colombia alcanzara el menor riesgo país de su historia y motivó también su ingreso a la OECD en 2018.

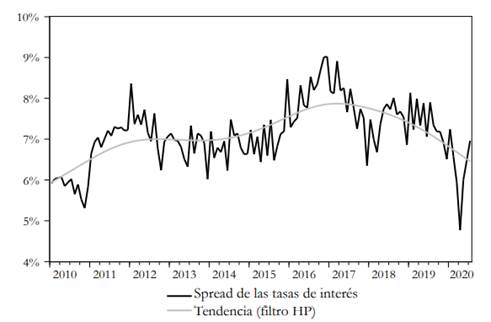

Debido a los cambios ocurridos en la economía colombiana, es importante analizar el comportamiento del SPREAD en la última década. En la Figura 1 es presentado el SPREAD para el período 2010-2020. El SPREAD es calculado como la diferencia entre las tasas de colocación (tasa activa) y la tasa de captación (tasa pasiva) del sistema financiero. Para el período analizado, el SPREAD tuvo una media de 7,06 %. Se observa que, al inicio, hubo una tendencia a crecer desde 6 % en 2010 hasta 9 % en 2016. Luego, a partir de 2017, el SPREAD cayó y alcanzó su menor valor en abril de 2020 con 4,8 %.

La evolución del SPREAD de Colombia es interesante cuando se compara con la de otros países de América Latina (ver Tabla 1). Para el período 2010-2019, Brasil presentó el mayor SPREAD, con una media de 30,79 %. También se destacan los altos SPREAD de Paraguay con una media de 16,51 % y de Perú con una media de 13,69 %. El SPREAD más bajo se presentó en Chile, con una media de 2,89 %. Se concluye entonces que el SPREAD de Colombia ya no es el más alto de la región y para el año 2019 estaría ubicado como el tercer SPREAD más bajo en América Latina. No obstante, continúa siendo alto con relación a la media mundial ubicada en 5,70 %.

Tabla 1 SPREAD de la tasa de interés en países de América Latina en porcentajes (%)

| País | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Media |

| Argentina | 1,39 | 3,4 | 2,03 | 2,29 | 3,59 | 3,74 | 6,95 | 7,58 | 16,59 | 19,96 | 6,75 |

| Bolivia | 8,86 | 9,51 | 9,5 | 9,31 | 6,74 | 6,65 | 6,5 | 5,64 | 5 | 5,22 | 7,29 |

| Brasil | 31,12 | 32,89 | 28,72 | 19,58 | 21,98 | 31,33 | 39,65 | 38,4 | 32,21 | 32,04 | 30,79 |

| Chile | 3 | 3,74 | 4,26 | 4,09 | 4,17 | 1,9 | 1,77 | 1,61 | 1,47 | NA | 2,89 |

| Colombia | 5,72 | 6,95 | 7,22 | 6,81 | 6,77 | 6,87 | 7,86 | 7,69 | 7,4 | 7,27 | 7,06 |

| Paraguay | 28,87 | 13,37 | 13,24 | 15,03 | 16,87 | 16,22 | 14,31 | 14,13 | NA | NA | 16,51 |

| Perú | 16,84 | 15,01 | 15,35 | 14,61 | 11,92 | 11,99 | 11,55 | 12,26 | NA | NA | 13,69 |

| Uruguay | 6,16 | 5,22 | 6,74 | 7,78 | 10,63 | 10,23 | 10,6 | 8,76 | 7,07 | 6,49 | 7,97 |

| Mundial | 6,02 | 6,02 | 5,83 | 5,85 | 5,71 | 5,33 | 5,71 | 5,45 | 5,42 | 5,42 | 5,7 |

Nota: Para Venezuela y Ecuador no hay datos disponibles. NA: Sin información.

Fuente: Banco Mundial (s. f.).

Fuente: elaboración propia con datos de la Superintendencia Financiera (Tabla A.1 del anexo).

Figura 1 El SPREAD en el sistema financiero colombiano

Es relevante analizar los posibles factores que explican el comportamiento del SPREAD en una pequeña economía emergente como la colombiana. Para este artículo, se utilizaron datos a nivel de bancos de la Superintendencia Financiera (ver Tabla A.1 del anexo) de Colombia. La riqueza de esta base es que permite considerar variables banco-específicas importantes para tomar en cuenta la heterogeneidad de las instituciones financieras. Además, esta base de datos permite construir medidas de concentración de mercado señaladas como claves en la literatura empírica. Debido a la importancia de la estabilidad macroeconómica, también son utilizados datos del Banco de la República (ver Tabla A.1 del anexo). La metodología para el análisis econométrico se presenta a continuación.

C. Metodología

Existe evidencia que el riesgo de crédito aumenta los costos operacionales de los bancos. Este riesgo puede ser medido por el aumento de los préstamos en mora, los cuales deben ser monitoreados por los bancos para realizar provisiones. Estas últimas son ciertas reservas de capital y traen costos de oportunidad relevantes que son trasladados al consumidor. A partir de esta idea -y siguiendo a Catalán et al. (2019), Hainz et al. (2014) y Martínez y Mody (2004) en estudios internacionales, y a Estrada et al. (2007) y Barajas et al. (1999) para el caso colombiano- como una primera variable explicativa del SPREAD es considerado el ratio de los préstamos en mora/préstamos totales, o por sus siglas en inglés, Non-Performing Loans (NPL).

Varios estudios presentan evidencia de que la ineficiencia administrativa de los bancos está relacionada con los costos de la intermediación. Dado esto, como una segunda variable para explicar el SPREAD es considerada el retorno sobre activos (ROA) como una medida relacionada con el desempeño administrativo. Esta variable, y otras asociadas a la eficiencia operacional, ha sido utilizada por los estudios de Dwumfour (2019), Da Silva et al. (2016), Were y Wambua (2014) y Ahokpossi (2013), entre otros.

Como una tercera variable para tomar en cuenta la heterogeneidad de las instituciones financieras, es utilizada la relación de solvencia (SOLVENCIA). Esta es una variable que mide la capacidad de los bancos de formar un capital en función de los mínimos requeridos por las normas de regulación (Da Silva et al., 2016; Ho & Saunders, 1981; Saunders & Schumacher, 2000). Es decir, es una especie de colchón de capital que muestra la capacidad que tiene cada banco para hacer frente a sus obligaciones y, como reservas de capital, imponen un costo de oportunidad. En particular, en el caso colombiano la solvencia se mide como la relación entre patrimonio/activos ponderados por riesgo.

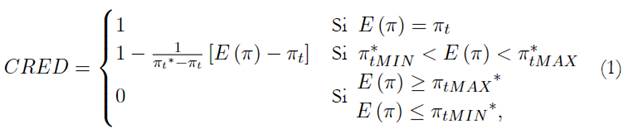

El ambiente macroeconómico en el que operan los bancos importa. De Moraes et al. (2020) explican que la manera como el banco central gerencia las expectativas económicas a través de la transparencia, puede impactar el SPREAD. En el mismo sentido, la credibilidad en la política monetaria refleja la capacidad del banco para controlar las expectativas de inflación. La mayor estabilidad de precios es importante al momento de fijar las tasas de interés de colocación y captación ya que afecta la rentabilidad financiera. Dado esto, como una tercera variable explicativa del SPREAD es considerada la credibilidad (CRED).

Basado en la idea de que el alejamiento de las expectativas de inflación de la meta del banco central implica pérdida de credibilidad, De Mendonça (2007) construyó un índice de credibilidad que es útil y fácil de calcular para el caso colombiano. El índice es el siguiente:

donde E (π) son las expectativas de inflación, π t es la meta central de inflación, π tMIN ∗ y π tMAX ∗ representan los límites inferior y superior de la meta de inflación. Por tanto, la credibilidad es total (CRED = 1) si las expectativas coinciden con la meta de inflación. La credibilidad es cero (CRED = 0) si las expectativas se salen de los límites de tolerancia. Por último, el índice de credibilidad tiene un valor entre 0 y 1 si las expectativas se sitúan dentro de los límites de tolerancia. Debido a su utilidad, este artículo utiliza el índice de De Mendonça (2007) para analizar el SPREAD.

La volatilidad macroeconómica puede aumentar la demanda de préstamos y los servicios financieros y, por tanto, podría incidir en el SPREAD. Un buen dinamismo económico mejora -además- la confianza y reduce la incertidumbre. Dado esto, y de acuerdo con los estudios de Dwumfour (2019), Da Silva y Pirtouscheg (2015), Were y Wambua (2014) y Hainz et al. (2014), son utilizadas como variables macroeconómicas la tasa de crecimiento real del producto interno bruto (PIB) y la tasa de desempleo (DESEMPLEO) como las últimas variables explicativas en el modelo.

Siguiendo los estudios empíricos sobre el SPREAD, es adoptado un enfoque de panel de datos dinámico debido a la inercia que presentan las series financieras (ver, al respecto, De Moraes y De Mendonça, 2019). A partir de esta idea, el siguiente es el modelo considerado:

donde i = 1, . . . , 27 denota el número de instituciones financieras y t = 2010Q1, . . . , 2020Q2 son los datos trimestrales utilizados. En la Tabla A.3 del anexo se muestra la información de las instituciones financieras utilizadas. Las variables ROA, NPL, SOLVENCIA son variables banco-específicas y las variables CRED, PIB, DESEMPLEO son variables macroeconómicas. Por último, ε i,t es el término de error. La Tabla 2 muestra las estadísticas descriptivas.1

El uso de datos de panel dinámico permite eliminar el problema de los efectos no observados, lo cual lleva a que las regresiones sean sesgadas por la presencia de variables omitidas. Sin embargo, un supuesto fundamental del método de mínimos cuadrados ordinarios (OLS), es que las variables exógenas no estén correlacionadas con el término de error. Si este supuesto no se cumple, los parámetros son sesgados e inconsistentes. Dado esto, y por la naturaleza de las variables implicadas en este estudio, para estimar la ecuación 2 es utilizado el método generalizado de momentos en forma de sistema (S-GMM).

Tabla 2 Estadísticas descriptivas

| Variable | Media | Máximo | Mínimo | Desviación Std. |

|---|---|---|---|---|

| SPREAD | 0,1291 | 0,2188 | 0,0476 | 0,0263 |

| ROA | 0,0153 | 0,1096 | -0,0953 | 0,0208 |

| NPL | 0,0464 | 0,2263 | 0,0071 | 0,0259 |

| SOLVENCIA | 0,1584 | 0,4324 | 0,0921 | 0,054 |

| CRED | 0,5576 | 0,9279 | 0 | 0,2624 |

| PIB | 0,0318 | 0,0798 | -0,1545 | 0,0341 |

| DESEMPLEO | 0,0987 | 0,1981 | 0,0824 | 0,0183 |

Fuente: elaboración propia con datos de la Superintendencia Financiera (s.f.; s.f.a; s.f.b; s.f.c) y Banco de la República (s.f.; s.f.a; s.f.b) (Tabla A.1 del anexo).

Este método utiliza como instrumentos las variables de la ecuación 2 con diferentes rezagos para mitigar el sesgo de exogeneidad y otorgar estimadores consistentes (Arellano & Bover, 1995). El uso de instrumentos debe satisfacer la condición de sobre identificación. En consecuencia, fue calculado el estadístico J y la prueba J para confirmar la validez de los instrumentos utilizados en los modelos estimados. Además de esto, también fue estimado el test AR para verificar que los modelos estimados no tuvieran problemas de autocorrelación serial.

Para evitar resultados espurios, fueron desarrollados los tests de raíz unitaria para panel de Levin et al. (2002), Im et al. (2003) y la prueba de Fischer ADF que asumen procesos de raíz unitaria individuales. Los tests son presentados en la Tabla A.2 del anexo, donde la hipótesis nula es que hay raíces unitarias. Debido a que las series del PIB y DESEMPLEO tienen raíz unitaria, las series fueron utilizadas en primeras diferencias. Los resultados muestran que todas las otras series del modelo base son estacionarias y pueden ser utilizadas en niveles.

II. Estimaciones y resultados

Las estimaciones de los modelos son presentadas en la Tabla 3. De acuerdo con los resultados, los modelos pasan la prueba J y, por tanto, los instrumentos fueron bien especificados. Además, los resultados muestran que no se presentan problemas de autocorrelación.

Tabla 3 Determinantes empíricos del SPREAD en Colombia

| Regresores | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 |

|---|---|---|---|---|---|

| SPREAD i,t− 1 | 0,8849*** | 0,9686*** | 0,8539*** | 0,8534*** | 0,8869*** |

| -0,0815 | -0,0087 | -0,0099 | -0,0081 | -0,0052 | |

| [108,5872] | [111,2210] | [85,9872] | [104,6480] | [168,7749] | |

| ROAi,t−1 | -0,1659*** | -0,1741*** | -0,1614*** | -0,2121** | -0,1357*** |

| -0,047 | -0,0591 | -0,0472 | -0,084 | -0,047 | |

| [-3,5289] | [-2,9438] | [-3,4191] | [-2,5233] | [-2,8851] | |

| NPLi,t−1 | 0,1788*** | 0,1121*** | 0,1501*** | 0,1702*** | 0,1052*** |

| -0,0403 | -0,0397 | -0,0406 | -0,0377 | -0,0318 | |

| [4,4283] | [2,8236] | [3,6954] | [4,5069] | [3,3096] | |

| SOLVENCIA i,t− 1 | -0,0132 | 0,0012 | -0,0128 | -5,84E-05 | -0,0066 |

| -0,0198 | -0,0229 | -0,0197 | -0,0248 | -0,0249 | |

| [-0,6693] | [0,0525] | [-0,6500] | [-0,0023] | [-0,2672] | |

| CRED t− 1 | -0,0057*** | -0,0066*** | |||

| -0,0002 | -0,0003 | ||||

| [-25,6755] | [-17,1019] | ||||

| PIB t− 1 | 0,0120*** | 0,0478*** | |||

| -0,0041 | -0,0062 | ||||

| [2,9206] | [7,7143] | ||||

| DESEMPLEO t− 1 | -0,0575*** | -0,0610** | |||

| -0,0128 | -0,0268 | ||||

| [-4,4916] | [-2,2720] | ||||

| J-stat | 24,51 | 24,59 | 24,43 | 24,66 | 24,23 |

| Sargan test (p-value) | 0,26 | 0,21 | 0,22 | 0,21 | 0,14 |

| AR (1) | -0,55 | -0,55 | -0,55 | -0,55 | -0,53 |

| p-value | 0 | 0 | 0 | 0 | 0 |

| AR (2) | 0 | 0 | 0 | 0 | -0,01 |

| p-value | 0,78 | 0,86 | 0,81 | 0,99 | 0,58 |

| No. de instrumentos | 28 | 28 | 28 | 28 | 28 |

| Observaciones | 875 | 875 | 875 | 875 | 875 |

Nota: niveles marginales de significancia: (***) denota 0,01, (**) denota 0,05 y (*) denota 0,1. Los errores estándar están entre paréntesis y el estadístico t entre corchetes. El test AR (1) y AR (2) verifica si la media de la auto-covarianza de los residuales es igual a cero.

Fuente: elaboración propia en Eviews 10

Según las estimaciones, una vez que el parámetro asociado al SPREAD pasado es positivo y significativo, es confirmado en primera instancia la inercia de la variable a explicar. De hecho, entre todos los parámetros, el asociado al SPREAD pasado aparece como el más importante. Según los resultados, el parámetro del SPREAD t 1 tiene valores ubicados entre 0,8534 y 0,9686 y es el parámetro más importante de cada modelo estimado. Este resultado está en la misma dirección señalada por De Moraes et al. (2021).

En segundo lugar, de acuerdo con las estimaciones, los parámetros asociados a las variables banco-específicas son significativos, excepto el asociado a la solvencia (SOLVENCIA) que no tuvo significancia estadística en ningún modelo. Por ende, el colchón de capital que tienen los bancos para responder por sus obligaciones no afecta de forma significativa el SPREAD en Colombia. Esta evidencia permitiría contradecir los estudios que señalan que los requerimientos de reservas mínimos llevan a un alto SPREAD en el caso de Colombia (Barajas et al., 1999; Estrada et al., 2007).

Por otra parte, según los resultados, el coeficiente asociado a la variable ROA es negativo y significativo en todos los modelos. Los hallazgos indican entonces que el SPREAD está relacionado con la eficiencia operacional. Bancos con mayor eficiencia en costos operativos y con mayores rendimientos, presentan también mejor competitividad a la hora de fijar los precios y, por ende, tienden a tener un menor SPREAD. El coeficiente asociado al ROA se ubica en un rango entre -0,1357 y -0,2121. Es decir, un aumento en una unidad porcentual en la tasa de retornos/activos puede provocar caídas entre 13 % y 21 % en el SPREAD de las tasas de interés. Un resultado similar es reportado por Carbó y Rodríguez (2007), Gelos (2009), Ahokpossi (2013) y Dwumfour (2019).

En segundo lugar, la otra variable banco-específica importante para explicar el SPREAD es la que mide los préstamos en mora como proporción de la cartera total (NPL). Según los resultados, el coeficiente asociado a la variable NPL es positivo y significativo en los modelos estimados. Los hallazgos permiten afirmar que un aumento en el deterioro de la cartera es trasladado a los consumidores en la forma de un mayor costo de intermediación y, en consecuencia, en un mayor SPREAD. Varios resultados apuntan en esta dirección al indicar que el deterioro en la cartera impone un mayor riesgo para el sistema financiero que es trasladado al consumidor en la forma de mayores tasas de colocación (De Moraes & De Mendonça, 2019). En particular, el coeficiente asociado al NPL se ubica entre 0,1052 y 0,1788. Es decir, un aumento de una porcentual en los préstamos en mora se traduce en un incremento entre 10 % y 17 % en el SPREAD.

Resultados similares sobre el efecto de NPL sobre SPREAD se encuentran en Catalán et al. (2019) y Da Silva et al. (2016) los estudios internacionales. En el caso colombiano, los estudios de Estrada et al. (2007) y Barajas et al. (1999) tienen resultados bastantes similares. En ambos, las estimaciones del coeficiente asociado a NPL se ubica alrededor de 0,15 para la economía colombiana.

De acuerdo con Brock y Rojas-Suárez (2000), Colombia es el único país donde el desempeño de los NPL está asociado con altos SPREAD en Latinoamérica. Según Brock y Rojas-Suárez (2000), esto es evidencia de que en Colombia existen buenas prácticas de supervisión bancaria ya que indicaría que los bancos realizan las provisiones adecuadas frente a las posibles pérdidas en los préstamos otorgados. A pesar de esto, el problema es que a los consumidores les traspasan ese aumento de riesgo en la cartera en la forma de servicios financieros más costosos.

Con relación a las variables macroeconómicas, los resultados muestran que los parámetros fueron estadísticamente importantes. En primer lugar, el parámetro asociado a la credibilidad (CRED) resultó negativo y significativo. La credibilidad refleja las expectativas sobre las futuras condiciones monetarias de la economía. Por consiguiente, una mayor confianza sobre la conducción de la política monetaria debe afectar las tasas de interés de los préstamos. Según los hallazgos encontrados, todo indica que la mayor estabilidad macroeconómica asociada al aumento de la credibilidad monetaria, y el mejor anclaje de las expectativas de inflación, se refleja en un SPREAD menor. Un resultado similar es reportado por Brock y Rojas-Suárez (2000) y Da Silva et al. (2016) al analizar el efecto del comportamiento de la tasa de inflación sobre el SPREAD en Latinoamérica.

Por su parte, el parámetro asociado al crecimiento de la economía (PIB) resultó positivo y significativo. El aumento del crecimiento económico incrementa la demanda de crédito y, ante la mayor competencia por los recursos, es posible que los bancos respondan con aumentos en las tasas de colocación. Como resultado, el aumento (caídas) del PIB está asociado a mayores (menores) SPREAD. Según los resultados, un aumento de un punto porcentual en el crecimiento del PIB trae alzas en el SPREAD que se ubican entre 1,2 % y 4,7 %.

En el caso colombiano, un hecho importante para destacar es que el menor SPREAD se alcanzó en el segundo trimestre de 2020 (ver Figura 1). Este período coincide también con la menor tasa de crecimiento económico una vez que la economía colombiana entró en recesión por las restricciones de la pandemia COVID-19. En suma, es confirmada la perspectiva de Carbó y Fernández (2007) de que el efecto del PIB en el SPREAD puede ser proporcional y depende del contexto de cada economía. Un resultado similar al encontrado en este estudio es reportado por Da Silva et al. (2016) para Brasil.

Por último, el coeficiente asociado al desempleo (DESEMPLEO) resultó ser negativo y significativo. Este resultado refuerza entonces la evidencia de que las recesiones y, por ende, las altas tasas desempleo en la economía colombiana, están asociadas con bajos SPREAD posiblemente la debilidad en la demanda del crédito en esa fase del ciclo económico. Es importante indicar que el coeficiente asociado al desempleo resultó ser el más importante entre los tres parámetros de las variables macroeconómicas. Según los resultados, un aumento de la tasa de desempleo en un punto porcentual puede provocar caídas entre 5,7 % y 6,1 % en el SPREAD de las tasas de interés.

Con el objetivo de analizar cuál variable es más importante para explicar la varianza del SPREAD, es construido un VAR. El rezago del VAR fue calculado con el criterio de información de Hannan-Quinn y la descomposición de varianza fue realizada con el método de descomposición de Cholesky. Los resultados se muestran en la Tabla 4.

Tabla 4 Descomposición de varianza del SPREAD

| Período | Error estándar | SPREAD | ROA | NPL | SOLVENCIA | CRED | PIB | DESEMPLEO |

| 1 | 0,007504 | 100,0000 | 0,000000 | 0,000000 | 0,00000 | 0,000000 | 0,000000 | 0,00000 |

| 2 | 0,009225 | 98,35519 | 0,050879 | 0,106073 | 0,109823 | 0,039245 | 0,421434 | 0,917354 |

| 3 | 0,011231 | 84,47376 | 0,183933 | 0,482613 | 0,074371 | 0,158856 | 1,210832 | 13,41563 |

| 4 | 0,022509 | 29,25609 | 0,056255 | 1,165924 | 0,022524 | 0,853128 | 5,404705 | 63,24137 |

| 5 | 0,078302 | 4,752115 | 0,223200 | 0,116800 | 0,006550 | 1,261080 | 7,514421 | 86,12583 |

| 6 | 0,314297 | 1,389921 | 0,349317 | 0,014066 | 0,012124 | 1,354637 | 7,642439 | 89,23750 |

| 7 | 1,272899 | 0,971217 | 0,375941 | 0,018269 | 0,011750 | 1,413552 | 7,720833 | 89,48844 |

| 8 | 5,155987 | 0,901272 | 0,384983 | 0,021134 | 0,011893 | 1,435752 | 7,708674 | 89,53629 |

| 9 | 20,884870 | 0,883250 | 0,387579 | 0,022317 | 0,012056 | 1,442525 | 7,707451 | 89,54482 |

| 10 | 84,589580 | 0,879311 | 0,388040 | 0,022687 | 0,012103 | 1,444744 | 7,706479 | 89,54664 |

Fuente: elaboración propia en Eviews 10.

De acuerdo con los resultados, el desempleo es la variable más importante y explica el 89 % de la varianza del SPREAD. En segundo lugar, aparece el PIB y en tercer lugar la variable asociada a la credibilidad de la política monetaria. Es decir, las variables macroeconómicas tienen mayor relevancia para explicar la varianza del SPREAD que aquellas relacionadas con los factores banco-específicos. Con respecto a estas últimas, el ROA que mide la eficiencia operacional, es la variable banco-específica más relevante para explicar la varianza del SPREAD.

A. La concentración de mercado y el SPREAD

La estructura de mercado en la que operan los bancos es importante y no es neutral en el desempeño del sistema financiero. Una vez que el margen de intermediación depende de un diferencial de precios, tal y como lo son las tasas de interés de colocación y captación, es de esperarse que la fijación de las tasas dependa de la competencia que exista en el mercado.

De acuerdo con Saunders y Schumacher (2000), el poder de mercado afecta el margen sobre los costos de intermediación. Si existe poder oligopólico por parte de algunos bancos, el margen será mayor con relación a sistemas más competitivos. También es necesario indicar que el efecto no es solo sobre la tasa de colocación o por el lado de las tasas activas. Cuando existe mayor competencia, existen estudios que han mostrado que los bancos compiten por fondos con tasas de captación más altas (Da Silva y Pirtouscheg, 2015; Dwumfour, 2019; Were y Wambua, 2014).

Es posible afirmar entonces que un sistema bancario concentrado puede afectar el margen de intermediación y, por ende, el SPREAD. Con el fin de medir la concentración del mercado, el índice de Hirschman-Herfindahl o índice HHI, resulta bastante útil. Este índice es usado por las agencias de regulación de distintos gobiernos para regular los mercados (Adams & Amel, 2005). Su uso se explica porque es un índice intuitivo y con un bajo requerimiento de información, una característica importante ante la ausencia de algunos datos en Colombia relacionados con la estructura de costos laborales bancarios.

En el caso de los análisis del SPREAD, varios trabajos han utilizado índices de concentración bancaria o de poder de mercado para medir sus efectos sobre los costos de la intermediación. Entre estos, se destacan los trabajos de Barajas et al. (1999), Demirgüç-Kunt et al. (2004) y Gelos (2009). Los resultados de los estudios empíricos han mostrado que la estructura de mercado en que operan los bancos sí permite explicar el SPREAD y es necesario monitorear la competencia en el sector.

El índice HHI mide las características estructurales de un mercado y considera el número de competidores con relación a su participación relativa.

Es decir, el índice HHI permite una primera aproximación al nivel de competencia en el sistema bancario (Khan et al., 2016). En particular, el índice HHI calcula la suma al cuadrado de la participación porcentual de los activos del i-ésimo banco en el total de activos del sistema, tal y como se presenta en la siguiente ecuación:

donde X i se refiere a los activos del i-ésimo banco o institución financiera; X i es la participación porcentual de los activos del i-ésimo banco o institución financiera en el total de activos del sistema (X); y N es el número total de instituciones financieras en el sistema.

El índice HHI se encuentra entre 0 <HHI< 10 000 y, de acuerdo con sus valores, la estructura de mercado que mide se clasifica en tres tipos de niveles. Si 0 ≤ HHI < 1000 el índice indica un nivel concentración bajo en el mercado, 1000 ≤ HHI < 1800 indica un nivel de concentración moderado y 1800 ≤ HHI es un nivel de concentración alto.

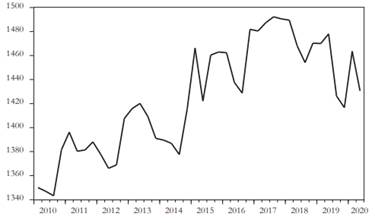

Con el fin de analizar la concentración del mercado financiero, es calculado el índice HHI para el caso colombiano para el período 2010-2020 y su evolución se presenta en la Figura 2. De acuerdo con esta, la concentración del mercado financiero ha tenido tendencia a aumentar en Colombia. Para el período analizado, el índice HHI tuvo una media de 1424,60, lo que indicaría un nivel moderado de concentración. Según los datos, la concentración tuvo un mínimo de 1340 en 2010Q2 y alcanzó un máximo de 1492 en 2017Q3. Es decir, una variación de 152 puntos en casi siete años.

En orden de examinar el efecto de la concentración bancaria sobre el SPREAD, es extendido el modelo base considerado en la ecuación 2 para incluir el índice HHI como variable regresora. El modelo es el siguiente:

Fuente: elaboración propia.

Figura 2 Evolución de la concentración del mercado financiero (índice HHI)

El modelo 3 es estimado con la misma metodología anterior de S-GMM. Los resultados de las estimaciones son presentados en la Tabla 5.

Tabla 5 Determinantes empíricos del SPREAD en Colombia con concentración bancaria

| Regresores | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 |

|---|---|---|---|---|---|

| SPREAD i,t− 1 | 0,8831*** | 0,9741*** | 0,8585*** | 0,8608*** | 0,8890*** |

| -0,0094 | -0,009 | -0,0101 | -0,0108 | -0,0089 | |

| [94,1761] | [107,1284] | [84,3012] | [79,5743] | [99,2819] | |

| ROAi,t−1 | -0,1775*** | -0,1606** | -0,1775** | -0,2100** | -0,1415** |

| -0,0685 | -0,0747 | -0,0703 | -0,0911 | -0,0623 | |

| [-2,5901] | [-2,1494] | [-2,5238] | [-2,3041] | [-2,2691] | |

| NPLi,t−1 | 0,1989*** | 0,1084*** | 0,1688*** | 0,1806*** | 0,1003*** |

| -0,0373 | -0,0452 | -0,0384 | -0,0376 | -0,0319 | |

| [5,3233] | [2,9331] | [4,3922] | [4,8047] | [3,1396] | |

| SOLV ENCIA i,t− 1 | -0,0112 | 5,45E-05 | -0,0097 | -0,002 | -0,0084 |

| -0,0224 | -0,0252 | -0,0226 | -0,0257 | -0,0269 | |

| [-0,5008] | [0,0021] | [-0,4295] | [-0,0791] | [-0,3123] | |

| CRED t− 1 | -0,0056*** | -0,0061*** | |||

| -0,0002 | -0,0003 | ||||

| [-24,8538] | [-16,6269] | ||||

| PIB t− 1 | 0,0133*** (0,0048) | 0,0488*** (0,0068) | |||

| [2,7830] | [7,1520] | ||||

| DESEMPLEO t− 1 | -0,0677*** | -0,0643** | |||

| -0,0151 | -0,027 | ||||

| [-4,4703] | [-2,3769] | ||||

| HHI t− 1 | 3,22E-05*** | 1,98E-05*** | 3,04E-05*** | 2,93E-05*** | 9,26E-06** |

| -4,47E-06 | -3,65E-06 | -4,75E-06 | -4,51E-06 | -4,48E-06 | |

| [7,1966] | [5,4340] | [6,3934] | [6,4144] | [2,0665] | |

| J-stat | 24,52 | 24,53 | 24,39 | 24,68 | 24,2 |

| Sargan test (p-value)) | 0,22 | 0,17 | 0,18 | 0,17 | 0,11 |

| AR (1 | -0,55 | -0,55 | -0,55 | -0,55 | -0,53 |

| p-value | 0 | 0 | 0 | 0 | 0 |

| AR (2) | 0 | 0 | 0 | 0 | -0,01 |

| p-value | 0,87 | 0,79 | 0,9 | 0,95 | 0,63 |

| No. de instrumentos | 25 | 25 | 25 | 25 | 25 |

| Observaciones | 875 | 875 | 875 | 875 | 875 |

Nota: niveles marginales de significancia: (***) denota 0,01, (**) denota 0,05 y (*) denota 0,1. Los errores estándar están entre paréntesis y el estadístico t entre corchetes. El test AR (1) y AR (2) verifica si la media de la auto-covarianza de los residuales es igual a cero.

Fuente: elaboración propia en Eviews 10.

Los hallazgos indican que el coeficiente asociado al índice de concentración HHI, es positivo y significativo en todos los modelos. El resultado sugiere entonces que el aumento de la concentración en el mercado financiero si lleva a mayores SPREAD y puede traer mayores costos de intermediación para los usuarios. Por ende, la concentración debe ser monitoreada como una variable más de la regulación macro-prudencial.

De acuerdo con los resultados, el parámetro se ubica entre los valores de 0,000009 y 0,00003. Con este último valor del parámetro se tendría:

Es posible hacer un ejercicio práctico sobre las implicaciones de estos resultados. Si la concentración bancaria aumentara de sus valores actuales con una media de HHI = 1400 (nivel de concentración moderado), y alcanzara el valor de HHI = 1800 (nivel de concentración alto), se tendría un ∆HII = 400. De seguir la tendencia presentada antes en la Figura 2, es posible que este valor se alcance en 14 años.

A partir de estos datos hipotéticos, es posible calcular el impacto de la concentración en el SPREAD. Si se toma de nuevo la última ecuación y se reemplaza la variación de la concentración, se tiene:

Por tanto:

Es decir, un aumento de la concentración hacia un nivel considerado alto incrementaría el SPREAD de las tasas de interés en 1,2 %, un valor importante y que puede ser mayor si la concentración continúa al alza.

Según los resultados de Martínez y Mody (2004), el aumento de la concentración bancaria es una de las variables que permite explicar los altos spreads bancarios en la región. Dicho estudio, también analizó el efecto del índice HHI sobre el SPREAD en Latinoamérica. Sus resultados muestran que el coeficiente asociado al índice HHI es significativo, positivo y se sitúa en valores entre 0,000011 y 0,000015. Es decir, los resultados de Martínez y Mody (2004) son compatibles con los reportados aquí.

Conclusiones

Este artículo analizó el SPREAD durante el período 2010-2020 para el caso de la economía colombiana. De acuerdo con las estadísticas disponibles, en Colombia el SPREAD se ha estabilizado alrededor de 7 % y ha dejado de ser de los más altos de Latinoamérica. No obstante, continúa siendo alto en comparación con las economías desarrolladas y es necesario formular estrategias para disminuir un costo de intermediación que puede afectar la profundidad financiera y la expansión del crédito en la economía.

Una mirada más cercana a los determinantes del SPREAD permite concluir que son las variables macroeconómicas las que explican, en mayor grado, su comportamiento. En particular, los ciclos de auge económico, con bajo desempleo y alto crecimiento, tienden a presionar la demanda de préstamos al sistema financiero el cual responde con mayores márgenes y, en consecuencia, con un SPREAD más alto.

Los resultados sugieren que aún la inestabilidad macroeconómica impacta más el SPREAD que la eficiencia operacional de cada banco. Por lo tanto, este hallazgo permite afirmar que existe un camino importante para fortalecer la estabilidad macroeconómica del país y bajar los márgenes de intermediación. En dicha dirección, mejorar la situación del mercado laboral y tener ciclos económicos menos pronunciados es algo crucial para bajar el SPREAD bancario en Colombia.

También fue verificado que la mayor credibilidad en la política monetaria permite mitigar el SPREAD. Es decir, el aumento de la capacidad del banco central en guiar las expectativas de inflación lleva a menores márgenes de intermediación. En concreto, los resultados sugieren que la credibilidad de la autoridad monetaria puede amortiguar el impacto de la tasa de interés de la política monetaria en los costos de la intermediación. Así, una estrategia para disminuir el SPREAD consiste en mejorar la confianza del mercado en el esquema de metas de inflación. Para ello, el banco central puede implementar estrategias enfocadas en la transparencia y la comunicación para fortalecer la toma de decisiones del sistema financiero y enviar señales de tranquilidad sobre las tasas de intervención en los horizontes de largo plazo. Esto permitiría que las tasas activas de los establecimientos de crédito no reaccionen tanto al ambiente macroeconómico y el SPREAD podría responder más a las variables operacionales de cada banco.

Las variables banco-específicas fueron importantes, aunque en menor medida. En particular, bancos más eficientes y con menores tasas de incumplimiento en sus préstamos tienden a fijar un margen de intermediación más bajo. Además, fue verificado que la solvencia de las instituciones financieras no afecta el SPREAD. Para mejorar la parte operativa de cada banco y disminuir el SPREAD, existen ciertos caminos. Una opción es promover la competencia para forzar una mayor eficiencia en cada institución. La otra posibilidad es mejorar y estandarizar las prácticas para seleccionar mejor los prestatarios con el fin de mitigar el riesgo de crédito. Una última opción es realizar políticas económicas enfocadas hacia el sector. Para esto, los subsidios a los créditos por parte del gobierno podrían ser una estrategia para disminuir las pérdidas frente a posibles defaults y frenar su traspaso al mercado en la forma de mayores márgenes de intermediación.

Por último, es confirmada la perspectiva teórica que señala que la concentración de mercado afecta el SPREAD. En el caso colombiano, de continuar el aumento de la concentración bancaria se tendría que el SPREAD podría incrementarse en casi un punto porcentual. Por consiguiente, se sugiere desarrollar estrategias de impulso a la competencia en el sistema financiero colombiano para disminuir los costos de intermediación. Para ello existen varias estrategias. Un camino es disminuir los requisitos exigidos para la conformación de nuevos establecimientos de crédito que incentive una mayor competencia entre aquellos por los depósitos. Una segunda estrategia sería la modificación de los trámites y regulaciones para que bancos extranjeros entren al país y dinamicen el sector financiero colombiano. En este caso, los menores requisitos de reservas podrían hacer más atractiva la economía colombiana para los extranjeros, siempre y cuando se les haga una regulación cuidadosa en sus operaciones. Por último, con base en la experiencia de la economía colombiana en los últimos veinte años, una opción es monitorear más de cerca el poder de mercado de cada banco e impedir ciertas fusiones que lleven a una concentración de los activos y la cartera en solo unas pocas instituciones.