Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La temática sobre descentralización y centralización ha sido ampliamente discutida en distintos ámbitos. Este tópico se entiende como la distribución del poder gubernamental de manera vertical entre el gobierno central y los gobiernos subnacionales de un país. En el campo académico se encuentra la literatura del federalismo fiscal, la cual se ocupa de estudiar la descentralización desde la perspectiva de la eficiencia, se identifica que las investigaciones que se ubican dentro de esa referencia consideran que existen tres tipos: administrativa, política y fiscal. Si se parte de un punto centralizado, la descentralización supone realizar transferencias del centro a los territorios, donde se abarcan competencias, recursos, asignaciones, funciones, etcétera. Así entonces, la descentralización fiscal abarca el tema de la autonomía fiscal de los territorios, las transferencias de recursos fiscales del centro hacia los gobiernos subnacionales, la capacidad fiscal, entre otros.

Se puede identificar que en el federalismo fiscal existen dos generaciones con diferencias en la argumentación, como bien lo planteó Weingast (2009). Los de primera generación son los teóricos que defienden la idea de que en sistemas descentralizados se gana una mayor eficiencia, porque los gobernantes están más cerca del ciudadano y conocen de primera mano sus necesidades y preferencias, lo que conlleva a brindar bienes públicos de calidad. En esta categoría se encuentran autores como Tiebout (1956), Musgrave (1959), Oates (1972). Por su parte, los de segunda generación consideran que la descentralización puede traer riesgos dependiendo de la función de incentivos fiscales y políticos que presenten los agentes de los gobiernos subnacionales. En esta categoría se encuentran autores como Prud’homme (1995), Bardhan y Mookherjee (2006), Kyriacou et al. (2015), Martinez-Vazquez et al. (2017), entre otros.

Uno de los temas que estudia la literatura del federalismo fiscal es el de las transferencias de recursos fiscales por parte del gobierno central a los gobiernos subnacionales, con la convicción de que son un mecanismo redistributivo y de fomento a la eficiencia. En ese sentido, los de segunda generación consideran que las transferencias de tipo no lineal puede que alcancen el objetivo, dependiendo de su diseño, de producir equidad e incentivos fiscales que generen crecimiento económico local. Autores como Buchanan (1967), Winer (1983), Oates (1999) y, Muñoz et al. (2017), entre otros, estudian la temática de las transferencias.

Dentro del tema de transferencias se encuentra un subtema que ha sido conocido como “efecto flypaper” o efecto matamoscas. Este término ha sido utilizado en la literatura de federalismo fiscal para considerar que un aumento de las transferencias intergubernamentales no condicionadas tiene un mayor impacto en el gasto público territorial que el impacto que se originaría al utilizar como fuente de financiación los recursos de los ingresos de los ciudadanos de la jurisdicción local, contrario a los argumentos tradicionales del federalismo fiscal (Bradford & Oates, 1971). El fenómeno descrito anteriormente hace referencia a lo expresado por Arthur Okun, citado en el documento de Hines y Thaler (1995), indicando que el dinero sticks where it hits (p. 218), es decir, el dinero se queda donde golpea. Cabe destacar que las transferencias se pueden dividir en dos, las condicionadas y las no condicionadas, las primeras tienen definidas su propósito y su gasto, mientras que las segundas se caracterizan por ser de libre destinación. El efecto flypaper se considera para las transferencias de carácter no condicionado.

De este modo, el efecto flypaper describe la tendencia de los gobernantes territoriales a expandir el gasto público local en mayor proporción ante incrementos en los recursos por transferencias no condicionadas recibidas que ante aumentos en la misma dimensión de los ingresos de los ciudadanos. Diversos estudios empíricos han intentado testear la presencia del efecto flypaper, observando distintos países y diferentes periodos de tiempo; algunas investigaciones han aceptado la existencia del efecto flypaper, mientras que otras lo han rechazado, dependiendo el periodo y el país donde se analice1.

También, en la literatura se ha conocido el efecto asimetría de reemplazo fiscal (Deller & Maher, 2006; Heyndels, 2001; Levaggi & Zanola, 2003), con el fin de demostrar que el efecto en el gasto público territorial no es simétrico ante reducciones en las transferencias intergubernamentales. Por lo tanto, este efecto sugiere que, cuando las transferencias se reducen, los gobiernos subnacionales buscan la manera de reemplazar esos recursos con otras fuentes de financiación. Esto quiere decir que, ante disminuciones de las transferencias, se busca una sustitución de los recursos usando sus capacidades de recaudo, a través de incrementos en las tasas de impuestos o de la base gravable, o mediante la deuda pública. El tema de la asimetría ha sido poco discutido en la literatura y es relevante en el debate sobre las facultades tributarias de los gobiernos subnacionales.

El objetivo del presente artículo es testear si hay o no presencia efectos flypaper y de asimetría de reemplazo fiscal en los municipios de Colombia durante el periodo 2000-2017. La literatura al respecto en Colombia es escasa o nula. Se conoce el documento de Melo (2002) quien estudió el caso para el periodo entre 1980 y 1997 con una dispersión en su análisis, lo que pudo conllevar a resultados no óptimos; no obstante, aunque no se encuentra literatura que analice el efecto flypaper para el caso colombiano, sí se encuentran investigaciones que se aproximan al tema con estudios sobre transferencias, ingresos tributarios y en general de descentralización fiscal2.

Para llevar a cabo el objetivo del artículo -anteriormente descrito- se utilizó la base de datos que contiene las operaciones efectivas de caja para los años 2000-2017 para los departamentos y municipios, la cual se encuentra en el sitio web del Departamento Nacional de Planeación -DNP (2018)-. Adicionalmente, se utilizaron los datos de población de los municipios que se encuentran en la página del Departamento Administrativo Nacional de Estadística-DANE (2020)-. Asimismo, se utilizó la base de datos de categorización de municipios de la Contaduría General de la Nación -CGR (s. f.)-.

El artículo está organizado de la siguiente manera: después de la presente introducción, se presentan las consideraciones sobre la teoría del efecto flypaper. Más adelante, se esboza un análisis sobre la composición del fisco territorial en Colombia. Posteriormente, se relacionan los datos utilizados para el análisis pretendido del presente artículo. Luego, en la quinta sección se especifica el modelo econométrico. Después, se muestran los resultados obtenidos. Finalmente, se consideran las conclusiones y se muestran las referencias utilizadas.

I. Teoría sobre el efecto flypaper

En la literatura del federalismo fiscal se consideraba que los gobiernos subnacionales podrían tener similar efecto en el gasto público local, sin interesar si la fuente de financiación era por medio de las transferencias no condicionadas o través de los ingresos de los ciudadanos de la jurisdicción local (Bradford & Oates, 1971). Con esto, se planteaba que ambas fuentes de financiamiento representan un incremento similar en la suma global de la restricción presupuestal. La reflexión llevaba a considerar que era igual si se incrementan los recursos propios del gobierno subnacional, vía impuestos, o si se recibían transferencias intergubernamentales. No obstante, con la aparición de trabajos empíricos que demuestran lo contrario, se empezó a discutir de que los gobiernos subnacionales incrementan en mayor proporción su gasto cuando reciben recursos de transferencias no condicionadas que ante incrementos de la recaudación de la jurisdicción territorial.

En efecto, se meditó en modelos donde se le presta especial atención al comportamiento de los gobernantes. En ese sentido, en el modelo de Niskanen (1968) se consideró el enfoque de un burócrata maximizador de presupuesto, con el supuesto de que el gobernante actúa de forma racional al pretender maximizar el presupuesto público del gobierno que representa, con el fin de también llegar al máximo posible de su propia utilidad personal y no precisamente la de los ciudadanos del territorio que representa. Otra aproximación teórica fue el enfoque de ilusión fiscal. En esta se cree que los ciudadanos de la jurisdicción territorial tienen información imperfecta sobre el total de las transferencias intergubernamentales que recibe el gobierno subnacional. Por lo tanto, se indica que existe una percepción equivocada de los verdaderos costos de los bienes públicos que se proveen, lo que genera un gasto público mayor al óptimo. En ese sentido, la literatura empírica utilizó modelos como los dos anteriores, para darle sustento al “efecto flypaper”, considerando que el efecto de los incrementos de transferencias no condicionadas en el gasto público superaría al efecto de los ingresos propios, lo que se puede describir con la siguiente ecuación:

donde las variaciones del gasto público local son mayores ante las variaciones positivas de las transferencias no condicionadas que ante las oscilaciones positivas de los ingresos propios del gobierno subnacional. Así mismo, en la literatura se ha conocido el efecto asimetría de reemplazo fiscal, donde se supone que -ante reducciones de las transferencias- los gobiernos territoriales buscan sustituir los recursos con otras fuentes de financiación. El tema de la asimetría ha sido poco discutido en la literatura y es relevante en la discusión sobre las facultades tributarias de los gobiernos subnacionales.

II. Discusión sobre las razones del efecto flypaper

En la literatura se ha discutido que el efecto flypaper puede ocurrir de manera distinta, dependiendo de las características del territorio (Inman, 2008). Los aspectos económico, político y poblacional entran en la ecuación que trata de explicar por qué ocurre este efecto de manera diferenciada en las diferentes localidades. Distintos autores han hecho aportes a la discusión, como es el caso de Ríos et al. (2021), quienes sugieren que los municipios con mayor eficiencia en la recaudación de impuestos y donde se tiene mayor fuerza política, exhiben un menor efecto flypaper. Otros como Bastida et al. (2021) -analizando un grupo de municipios de Honduras- encontraron evidencia de un fuerte efecto flypaper e indican que el nivel económico de los territorios impacta positivamente en el gasto per cápita.

En cuanto al factor político, Buylen y Christiaens (2016) indican que, cuando existe una coalición, el poder se encuentra repartido y a menudo los gobiernos de coalición se asocian con altos niveles de gasto y déficit fiscal. Kantorowicz (2017) considera que lo anterior es el resultado de la necesidad de cumplir con las solicitudes de diferentes partes interesadas y la ineficiencia de las negociaciones. De igual forma, Garmann (2018) muestra que los ciclos del presupuesto político en gastos y tasas impositivas son más probables cuando el mismo partido controla el poder ejecutivo y legislativo y señala que, en gobiernos divididos, la manipulación política es mucho menor.

En concordancia con lo anterior, Bojar (2015) sostiene que los gobiernos a nivel nacional o federal ejercen influencia indirecta sobre otras dependencias gubernamentales. Así entonces, los políticos del gobierno central utilizan sus propios criterios para destinar más recursos a los gobiernos subnacionales alineados con su partido, con el propósito de aumentar las posibilidades de reelección de su movimiento.

Asimismo, Rodríguez-Pose et al. (2016) argumentan que tradicionalmente la fortaleza del partido y sus representantes elegidos a nivel regional se han beneficiado de una mayor inversión pública per cápita en su territorio. En contraste, Ríos et al. (2017) concluyen que el alineamiento ideológico del gobierno local con el oficialismo nacional no influye en los niveles de gasto. No obstante, Kleider et al. (2018), esbozan que es la carencia de la autonomía fiscal la que hace a los gobiernos locales dependientes de los subsidios del gobierno central y, por lo tanto, a un juego político por los recursos.

También existen investigaciones sobre el funcionamiento del sistema político colombiano. En Leal y Dávila (2010) y Torres-Ortega (2021) se explica que en el contexto de este país la distribución de recursos se ha basado en negociaciones no oficiales entre las minorías que poseen el poder a nivel nacional y regional, mediados por fenómenos como el clientelismo y las redes de poder, independientemente de la ideología de los partidos. Así entonces, la distribución de las transferencias no condicionadas no es ajena a ese fenómeno, dificultando la obtención de la información sobre esas negociaciones no oficiales que afectan en el impacto del efecto flypaper.

III. Composición del fisco territorial en Colombia

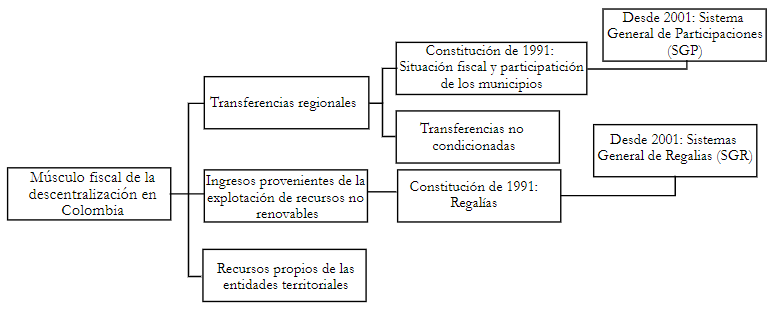

El músculo financiero de la descentralización en Colombia (Figura 1) se ha basado en tres fuentes de recursos: las transferencias regionales, los ingresos provenientes de la explotación de recursos no renovables y los recursos propios de las entidades territoriales.

Dentro de esas fuentes de recursos, representadas en la Figura 1, las transferencias regionales son las que han tenido mayor participación dentro de la composición de los ingresos de las entidades territoriales. Para el caso de Colombia se dividen en dos: condicionadas y no condicionadas. Se destaca que, desde la Constitución Política de 1991, en sus artículos 356 y 357, se establecieron participaciones de las entidades territoriales (departamentos y municipios) en los ingresos corrientes de la nación (ICN) -Constitución Política de Colombia (1991, art. 356 y 357)-. No obstante, estas participaciones fueron desligadas de los ICN y sufrieron reformas posteriores que buscaron recortar los recursos a las entidades territoriales y condicionaron mucho más el gasto, reformas como el Acto Legislativo 01 de 2001 y, el Acto Legislativo 04 de 2007. A pesar de ello, siguieron siendo de gran importancia dentro del total de ingresos de los municipios. Estas transferencias condicionadas se consideraron como Sistema General de Participaciones (SGP) desde el Acto Legislativo 01 de 2001, como una bolsa de recursos que se distribuyen a los gobiernos subnacionales con destinación específica, sobre todo en los sectores de educación y salud, con criterios -por ejemplo- de población atendida y por atender.

Colombia se ha caracterizado por basar la descentralización fiscal en las transferencias condicionadas, afirmación que se ve reflejada en la composición de los ingresos territoriales que se muestran en las figuras 2 y 3, dejando nulo o poco el espacio de decisión de los gobernantes territoriales. En ese sentido, ha dejado de lado el efecto que pueden tener las transferencias no condicionadas en la contribución de la equidad territorial. Por lo tanto, los recursos no condicionados no se han distribuido en Colombia por una definición técnica con criterios de eficiencia y equidad, como lo plantea la teoría convencional, sino por medio de un juego político donde el centro tiene un rol distribuidor y los territorios buscan alguna oportunidad de asignación (Torres Ortega, 2021).

Fuente: elaboración propia con datos del DNP (s.f.) sobre las operaciones efectivas de caja de los municipios para los años 2000-2017.

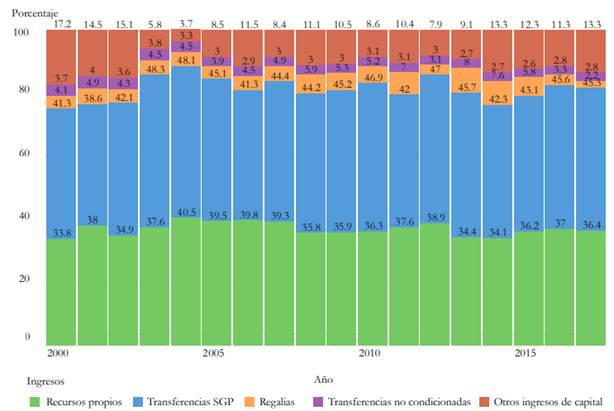

Figura 2 Composición de los ingresos territoriales: todos los municipios

Fuente: elaboración propia con datos del DNP (s.f.) sobre las operaciones efectivas de caja de los municipios para los años 2000-2017.

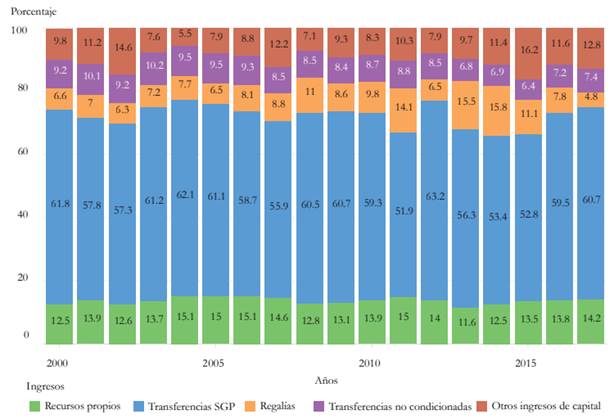

Figura 3 Composición de los ingresos territoriales municipios de categoría sexta

Por otro lado, el rubro de regalías hace referencia a los recursos correspondientes a los ingresos derivados de la explotación de recursos no renovables, el cual ha sido más importante para el nivel departamental que para los municipios. Este rubro también ha sufrido modificaciones en torno a una mayor distribución territorial y a una centralización de parte de estos recursos, teniendo como protagonista al gobierno central. Las normas constitucionales que regulan esta materia se encuentran en los artículos 360 y 361 de la Constitución Política de 1991, los cuales fueron modificados por el Acto Legislativo 05 de 2011, Acto Legislativo 04 de 2017 y Acto Legislativo 05 de 2019.

En cuanto a los ingresos propios de los municipios, se puede identificar que en todas estas entidades locales es poca la potestad para crear nuevos impuestos, de acuerdo con las necesidades de los territorios, y se tiene una estructura fiscal local similar en todos los municipios. Esta estructura tributaria se basa básicamente en dos tributos: el impuesto predial y el impuesto de industria y comercio. Según lo estipulado por la Ley 617 de 2000, los municipios de Colombia se dividen en seis categorías y una especial. En la base de datos tomada de la CGR (2021) se puede identificar que, de 1101 municipios, el 13,08 % se encuentra en las categorías de especial a quinta, mientras que en la categoría sexta se encuentran la mayoría de los municipios, representando el 87 % del total, por lo que, en el presente documento, se analizan los municipios de Colombia en su totalidad y también se analiza el comportamiento del grupo de los municipios de la categoría sexta. Según la Ley 617 de 2000, los municipios que se encuentran en la categoría sexta son los que tienen ingresos corrientes de libre destinación anuales no superiores a quince mil salarios mínimos legales mensuales, o los municipios con población igual o inferior a diez mil habitantes.

Se puede identificar en las figuras 2 y 3 que la composición porcentual de los ingresos de los municipios varía si tomamos todos los municipios o si sólo verificamos los de categoría sexta. En las dos figuras se muestra que las transferencias condicionadas (SGP) ocupan un nivel importante en el total de ingresos, siendo el rubro de mayor peso: en el total de municipios representó -en promedio de los años estudiados- el 44,25 % del total de ingresos, mientras que, solo para los municipios de sexta categoría representó el 58,57 % del total de ingresos territoriales. Seguido del anterior rubro, se ubican los ingresos propios con 36,99 % en promedio para todos los municipios y de 13,71 % para los de categoría sexta. Luego están los recursos provenientes de las regalías con promedio de 4,96 % para todos los municipios y de 9,06 % para los municipios de sexta categoría. Por último, se encuentra el rubro de las transferencias no condicionadas; en promedio representó el 3,12 % para los ingresos totales de todos los municipios y para los municipios de categoría sexta representó en promedio de los años estudiados el 8,52 % del total de ingresos.

Una vez explicada la composición de los ingresos territoriales, se procede con el objetivo de identificar si existe el efecto flypaper, es decir, si las transferencias no condicionadas tienen un mayor impacto en el gasto territorial que los ingresos propios. También, se busca identificar si ocurre el efecto asimetría, si ese impacto no es simétrico ante reducciones de las transferencias no condicionadas -en otras palabras, identificar si ante reducciones de las transferencias no condicionadas los gobiernos territoriales buscan la forma de reemplazar esos recursos con otras fuentes de financiación-. Para el análisis se toman las transferencias no condicionadas y los recursos de regalías. Asimismo, se toman dos grupos: uno donde se toman todos los municipios y otro donde sólo se analizan los municipios de categoría sexta.

VI. Datos

Para el análisis se tomó la base de datos sobre las operaciones efectivas de caja de los municipios, para los años 2000-2017, del DNP. Este archivo contiene todas las entidades territoriales departamentales y municipales con sus respectivos rubros de ingresos y de gastos. Para efectos del presente estudio, se tomaron todos los datos disponibles de los 1101 municipios de Colombia que están en el archivo antes mencionado, para el período comprendido entre los años 2000 y 2017, conformando una base de datos de panel. En ese sentido y para efectos de la clasificación de los municipios en las categorías correspondientes según la Ley 617 de 2000, se tomó la categorización para el año 2021 que reposa en la página web de la CGR. Cabe destacar que con esta información se pudo constatar que son 144 municipios los que pertenecen a las categorías especial, 1, 2, 3, 4 y 5, mientras que, en la categoría sexta se ubican la mayoría de los municipios, siendo en total 957.

Con respecto a la información sobre la población de cada municipio, se tomaron los datos de las estimaciones de población municipal por área y total que se encuentran en el archivo de proyecciones de población del período 1985-2017 (DANE, s.f.). Igualmente, para el análisis de la composición de los ingresos totales de los municipios, se consultó la normatividad correspondiente: la Constitución Política de 1991, las reformas constitucionales - actos legislativos: 01 de 2001, 04 de 2007, 05 de 2011, 04 de 2017, 05 de 2019, Ley 617 de 2000, Ley 715 de 2001, entre otra normatividad.

V. Aspectos metodológicos

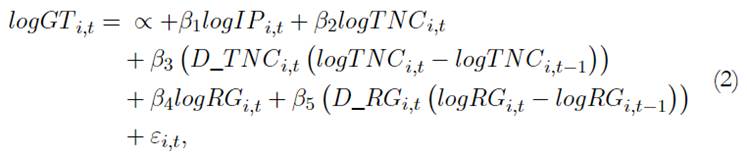

Autores de la literatura del efecto “flypaper” o matamoscas -como Bradford y Oates (1971) - indican que el efecto de las transferencias intergubernamentales sobre los ingresos propios de los municipios, que se busca testear, se calcula con base a las transferencias no condicionadas. Así, autores como Karnik y Lavani (2005) sostienen que es incorrecto incluir en el modelo a estimar las transferencias condicionadas. En ese sentido, se determina la siguiente forma funcional de la ecuación a estimar:

Donde:

α = Constante

β 1 = Coeficiente de ingresos propios per cápita

β 2 = Coeficiente de transferencias no condicionadas per cápita

β 3 = Coeficiente de asimetría de las transferencias no condicionadas

β 4 = Coeficiente de regalías per cápita

β 5 = Coeficiente de asimetría de regalías per cápita

GT i,t = Gastos totales per cápita del municipio i en el año t

IP i,t = Ingresos propios per cápita del municipio i en el año t

TNC i,t = Transferencias no condicionadas per cápita del municipio i en el año t

RG i,t = Regalías per cápita del municipio i en el año t ε = Término de error

i = Municipio

t = Año

Las variables que interactúan en el modelo se dividieron entre la población de cada uno de los municipios para los años correspondientes, con el fin de captar el efecto de forma per cápita. Asimismo, el modelo se realizó con las variables en logaritmos, esto con el fin de que se interprete como elasticidades. Si β 2 > β 1 se identifica la presencia del efecto “flypaper”. De igual forma, se estima el efecto asimetría de las transferencias no condicionadas y de las regalías -se representan como D T NCi,t y D R Gi,t respectivamente-. Estas variables son dicotómicas y toman el valor de 1 cuando hay una reducción de la variable respectiva en el año t con respecto a su año anterior (t 1). Si el coeficiente de una de estas variables es significativo, se considera que las autoridades locales responden más a los incrementos en las transferencias no condicionadas o de las regalías, dependiendo del caso, que ante reducciones de estas.

Para la precisión del modelo econométrico se utilizó el software Stata 17. Con esta herramienta, se estimó inicialmente el enfoque más simple pa- ra datos de panel. Luego se hicieron pruebas para considerar el modelo que mejor se adecuara a los datos tratados. Primero, se estimó la regresión agrupada MCO (Pooled OLS), más adelante se consideró el modelo con efec- tos aleatorios, seguidamente, se modeló el de efectos fijos y, por último -gracias a las pruebas realizadas-, se realizó una estimación de Prais- Winsten con corrección de autocorrelación AR (1). Los modelos anteriormen te nombrados se presentan en las tablas 1 y 2, luego se muestran las pruebas realizadas que demarcó la estimación utilizada.

Tabla 1 Modelos estimados para todos los municipios.

| Variable independiente | Regresión agrupada coeficiente | Efectos aleatorios coeficiente | Efectos fijos coeficiente | Prais-Winsten, errores estándar corregidos coeficiente |

|---|---|---|---|---|

| Logaritmo de ingresos propios per cápita | 0,361*** | 0,444*** | 0,541*** | 0,354*** |

| 0,000 | 0,000 | 0,000 | 0,000 | |

| Logaritmo de transferencias no condicionadas per cápita | 0,233*** | 0,221*** | 0,150*** | 0,219*** |

| 0,000 | 0,000 | 0,000 | 0,000 | |

| Efecto simetría para transferencias no condicionadas | 0,059*** | 0,052*** | 0,031*** | 0,064*** |

| 0,000 | 0,000 | 0,000 | 0,000 | |

| Logaritmo de regalías percápita | 0,088*** | 0,072*** | 0,059*** | 0,069*** |

| 0,000 | 0,000 | 0,000 | 0,000 | |

| Efecto simetría para regalías | 0,087*** | 0,055*** | 0,032*** | 0,049*** |

| 0,000 | 0,000 | 0,000 | 0,000 | |

| Constante | 1,629*** | 1,772*** | 1,714*** | 1,513*** |

| 0,000 | 0,000 | 0,000 | 0,000 | |

| Número de observaciones | 8184 | 8184 | 8184 | 8184 |

| R-cuadrado | 0,654 | 0,640 | 0,576 | 0,519 |

Fuente: elaboración propia

Tabla 2 Modelos estimados para los municipios de categoría sexta.

| Variable independiente | Regresión agrupada Coeficiente | Efectos aleatorios Coeficiente | Efectos fijos Coeficiente | Prais-Winsten, errores estándar corregidos Coeficiente |

|---|---|---|---|---|

| Logaritmo de ingresos propios per cápita | 0,275*** | 0,322*** | 0,466*** | 0,284*** |

| 0,000 | 0,000 | 0,00 | 0,000 | |

| Logaritmo de transferencias no condicionadas per cápita | 0,377*** | 0,367*** | 0,271*** | 0,362*** |

| 0,000 | 0,000 | 0,00 | 0,000 | |

| Efecto simetría para transferencias no condicionadas | 0,083*** | 0,080*** | 0,057*** | 0,089*** |

| 0,000 | 0,000 | 0,00 | 0,000 | |

| Logaritmo de regalías percápita | 0,092*** | 0,080*** | 0,059*** | 0,077*** |

| 0,000 | 0,000 | 0,00 | 0,000 | |

| Efecto simetría para regalías | 0,077*** | 0,061*** | 0,026*** | 0,054*** |

| 0,000 | 0,000 | -0,002 | 0,000 | |

| Constante | 1,809*** | 1,873*** | 1,898*** | 1,741*** |

| 0,000 | 0,000 | 0,00 | 0,000 | |

| Número de observaciones | 6859 | 6859 | 6859 | 6859 |

| R-cuadrado | 0,7230 | 0,718 | 0,660 | 0,6183 |

Fuente: elaboración propia

Con el fin de poder comparar e identificar cuál modelo era el más conveniente entre la regresión agrupada y el de efectos aleatorios, se utilizó la prueba del multiplicador de Lagrange. Con los resultados obtenidos se identificó que los efectos aleatorios son relevantes y es preferible utilizar esa estimación sobre la regresión agrupada (Tabla 3).

Tabla 3 Prueba del multiplicador de Lagrange para efectos aleatorios

| Todos los municipios | Municipios de sexta categoría |

|---|---|

| Test: Var (u) = 0 | Test: Var (u) = |

| Chibar2(01) = 5886,57 | Chibar2(01) = 1852,41 |

| Prob > chibar2 = 0,0000 | Prob > chibar2 = 0,0000 |

Fuente: elaboración propia.

De acuerdo con los p-valores obtenidos en los dos casos, se indica que se debe rechazar la hipótesis nula, así entonces, los efectos aleatorios son relevantes y es recomendable utilizar la estimación de efectos aleatorios sobre la agrupada.

Seguidamente, se estimó el modelo con efectos fijos, con el fin de modelar el carácter “individual” de cada municipio. Esta estimación no supone que las diferencias entre municipios sean aleatorias, sino que son constantes (fijas), por lo tanto, se debe estimar cada intercepto. Para identificar qué modelo es preferible -entre efectos fijos y agrupados- se utilizó una prueba F restrictiva. Los resultados de la prueba sugirieron utilizar la estimación de efectos fijos sobre el modelo agrupado. Las pruebas realizadas de Breusch y Pagan, para el modelo de efectos aleatorios, y la prueba F para la estimación de los efectos fijos sugieren que el modelo de efectos aleatorios y el de efectos fijos se adecuan mejor a los datos que el modelo agrupado (pooled OLS).

Una vez identificado lo anterior, fue pertinente identificar qué modelo entre efectos fijos y aleatorios era preferible. El modelo de efectos aleatorios supone que la correlación entre el componente de error individual y las variables es igual a cero, por lo tanto, si estas están correlacionadas produciría un sesgo de omisión. Con la prueba de Hausman se pudo identificar el modelo preferible (Tablas 4 y 5).

Tabla 4 Prueba de Hausman para todos los municipios

| Coeficientes | ||||

| (b) | (B) | (b-B) | Sqrt(diag(Vb −VB)) | |

| Fijo | Aleatorio | Diferencia | Error estándar | |

| Logaritmo de ingresos propios per cápita | 0,541 | 0,444 | 0,097 | 0,0045 |

| Logaritmo de transferencias no condicionadas per cápita | 0,15 | 0,221 | -0,071 | 0,0056 |

| Efecto simetría para transferencias no condicionadas | 0,031 | 0,052 | -0,021 | 0,0006 |

| Logaritmo de regalías per cápita | 0,059 | 0,072 | -0,012 | 0,0008 |

| Efecto simetría para regalías | 0,032 | 0,055 | -0,023 |

b = Consistente bajo H0 y Ha, obtenido de xtreg.

B = Inconsistente bajo Ha, Eficiente bajo H0, obtenido de xtreg

Test de H0: Diferencias en coeficientes no simétricas chi2(5) = 475,01 Prob > chi2 = 0,0000(V_b-V_B no es definido positivo)

Fuente: Elaboración propia

Tabla 5 Prueba de Hausman para todos los municipios

| Minicipios de sexta categoría | ||||

|---|---|---|---|---|

| Coeficientes | ||||

| (b) | (B) | (b-B) | Sqrt(diag(Vb − VB)) | |

| Fijo | Aleatorio | Diferencia | Error estándar | |

| Logaritmo de Ingresos propios per cápita | 0,466 | 0,322 | 0,144 | 0,0059 |

| Logaritmo de transferencias no condicionadas per cápita | 0,271 | 0,367 | -0,095 | 0,0090 |

| Efecto simetría para transferencias no condicionadas | 0,057 | 0,080 | -0,023 | 0,0007 |

| Logaritmo de regalías per cápita | 0,059 | 0,080 | -0,021 | 0,0012 |

| Efecto simetría para regalías | 0,026 | 0,061 | -0,034 | 0 |

b = Consistente bajo H0 y Ha, obtenido de xtreg.

B = Inconsistente bajo Ha, Eficiente bajo H0, obtenido de xtreg

Test de H0: Diferencias en coeficientes no simétricas chi2(5) = 656,21 Prob > chi2 = 0,0000(V_b-V_B no es definido positivo)

Fuente: Elaboración propia

En los dos grupos de datos la hipótesis nula se rechazó. Por lo tanto, la prueba de Hausman sugiere que, para los datos analizados, la diferencia entre los coeficientes de efectos aleatorios y efectos fijos sí es sistemática. Esto quiere decir que es preferible utilizar el modelo de efectos fijos. Determinado lo anterior, se procedió a identificar si el modelo tenía problemas de autocorrelación, correlación contemporánea o serial y heteroscedasticidad. Se procedió a realizar la prueba de Wooldridge y la modificada de Wald, la primera para identificar si existe problema de autocorrelación y la segunda para conocer si la estimación tenía problemas de heteroscedasticidad. La hipótesis nula de la prueba de Wooldridge es que no existe autocorrelación (ver Tabla 6).

Tabla 6 Prueba de Wooldridge

| Todos los municipios |

| [output omitido] |

| Ho: Sin autocorrelación de primer orden |

| F (1, 914) = 39,874 |

| Prob > F = 0,0000 |

| Municipios categoría sexta |

| [output omitido] |

| Ho: Sin autocorrelación de primer orden |

| F (1, 889) = 16,169 |

| Prob > F = 0,0001 |

Fuente: elaboración propia.

La prueba de Wooldridge indica que hay un problema de autocorrelación en los datos que se necesita corregir en el modelo que se estime. En ese mismo sentido, se procedió a realizar la prueba modificada de Wald para conocer si existían problemas de heterocedasticidad. La hipótesis nula es que no existen problemas de heterocedasticidad, es decir que la varianza de los errores de cada unidad transversal no es constante (ver Tabla 7).

Tabla 7 Prueba modificada de Wald

| Todos los municipios |

| Ho: σ(i)2 = σ2 para todo i |

| Chi2 (1084) = 2,5e+31 |

| Prob > chi2 = 0,0000 |

| Municipios categoría sexta |

| Ho: σ(i)2 = σ2 para todo i |

| Chi2 (957) = 6,2e+31 |

| Prob > chi2 = 0,0000 |

Fuente: elaboración propia.

Las pruebas de Wald, presentadas en la Tabla 7, indican que se rechaza la hipótesis nula, por lo tanto, se presentan problemas de heteroscedasticidad que se deben corregir. Así entonces, con la prueba de Wooldridge se identificó que existía un problema de autocorrelación y con la prueba modificada de Wald se detectaron problemas de heteroscedasticidad, características que fueron necesarias corregir a través de una estimación de Prais-Winsten con corrección de autocorrelación AR (1). En efecto, este modelo sería el que mejor explique el fenómeno dado las características de los datos, este se estimó para el total de municipios y para los municipios que se ubican en la categoría sexta, es válido recordar que a los dos grupos de datos se les aplicó las mismas pruebas y se presentaron los mismos problemas a corregir.

VI. Resultados

Se testeó la presencia de los efectos flypaper y asimetría de reemplazo fiscal para los municipios de Colombia. Se tomaron las bases de datos de operaciones efectivas de caja de los municipios, categorización de los municipios y estimaciones de población por cada municipio. De acuerdo con las características de los datos utilizados, se estimó un modelo econométrico para cada uno de los dos grupos de municipios analizados (total y categoría sexta). Las características de la información referenciada sugieren una estimación de Prais-Winsten con corrección de autocorrelación AR (1). Los resultados de la estimación econométrica se muestran en la Tabla 8.

Tabla 8 Estimación econométrica con el método de Prais-Winsten, errores estándar corregidos3

| Variable independiente | Todos los municipios coeficiente | Municipios Sexta Categoría coeficiente | ||

|---|---|---|---|---|

| Logaritmo de ingresos propios per cápita | 0,354*** | 0,0000 | 0,284*** | 0,000 |

| Logaritmo de transferencias no condicionadas per cápita | 0,219*** | 0,0000 | 0,362*** | 0,000 |

| Efecto simetría para transferencias no condicionadas | 0,064*** | 0,0000 | 0,089*** | 0,000 |

| Logaritmo de regalías per cápita | 0,069*** | 0,0000 | 0,077*** | 0,000 |

| Efecto simetría para regalías | 0,049*** | 0,0000 | 0,054*** | 0,000 |

| Constante | 1,513*** | 0,0000 | 1,741*** | 0,000 |

| Número de observaciones | 8184 | 6859 | ||

| Número de municipios | 1084 | 945 | ||

| R-cuadrado | 0,5191 | 0,6183 |

En paréntesis se muestran los errores estándar. Significativo al 10 %*, significativo al 5 %**, significativo al 1 %. Todas las variables son significativas.

Fuente: elaboración propia.

Los resultados del modelo para todos los municipios muestran que los coeficientes de asimetría son significativos, evidenciando el efecto asimetría en los municipios colombianos durante el período analizado. Es decir, el gasto público de los municipios en Colombia responde más ante las disminuciones de las transferencias no condicionadas o a las regalías que ante aumentos de estas variables. Esto se debe a que los gobiernos locales buscan sustituir los recursos con otras fuentes de financiación cuando se disminuyen las transferencias no condicionadas.

En cuanto al flypaper, los resultados para el total del conjunto de municipios estudiados sugieren rechazar tal efecto, debido a que β 1 > β 2, es decir, el efecto de los ingresos propios es mayor que el de las transferencias no condicionadas y el de las regalías. Por lo tanto, un aumento en los ingresos propios tiene un mayor impacto sobre el gasto público total de los municipios que ante un aumento equivalente de las transferencias no condicionadas.

Seguidamente, se procedió a realizar la estimación del modelo para los municipios de categoría sexta donde se ubican la mayoría de los municipios de Colombia, los resultados sobre el “efecto flypaper” fueron distintos al modelo planteado anteriormente, en este se evidencia la presencia del efecto flypaper para este conjunto de municipios, debido a que β 2 > β 1, es decir, el efecto de las transferencias no condicionadas sobre el gasto total es mayor al de los ingresos propios y al de las regalías, por lo tanto, un aumento equivalente en las transferencias no condicionadas incrementa más el gasto público total de los municipios de categoría sexta que un aumento equivalente en el ingreso de la población.

También, se encontró que los coeficientes de asimetría de los municipios de categoría sexta resultaron significativos y positivos, lo que evidencia el efecto asimetría. Esto indica que el gasto público de los municipios responde más ante las disminuciones de las transferencias no condicionadas o a los recursos por regalías que ante aumentos de estas variables. El efecto de asimetría se debe a que los gobiernos de las entidades territoriales locales buscan sustituir los recursos con otras fuentes de financiación cuando se presentan disminuciones de las transferencias no condicionadas.

Conclusiones

En este artículo se procedió a testear la presencia en los municipios de Colombia de los efectos flypaper y de asimetría de reemplazo fiscal, considerando un análisis para todos los municipios y otro para los municipios de categoría sexta, para el periodo 2000-2017. Para este propósito se consideraron las siguientes bases de datos: i.) operaciones efectivas de caja de los municipios, ii.) categorización de los municipios y, iii.) estimaciones de población por cada municipio. El efecto flypaper hace referencia a que un aumento en las transferencias no condicionadas tiene un impacto más alto en el gasto público local que incrementos en los recursos propios de la jurisdicción local. Mientras que, el efecto asimetría de reemplazo fiscal, sugiere que, ante reducciones de las transferencias, los gobiernos locales buscan sustituir los recursos con otras fuentes de financiación. En la literatura no se encontraron documentos que intentaran testear estos dos efectos en el caso colombiano, aunque sí hay variedad de investigaciones que estudian las transferencias de Colombia.

De acuerdo con las características de los datos analizados, se realizó una estimación de Prais-Winsten con corrección de autocorrelación AR (1). Los resultados obtenidos a partir de las bases de datos descritas y del modelo indicado muestran, que para el caso de todos los municipios de Colombia, todas las variables del modelo econométrico planteado evidenciaron un nivel de significancia alto, se identificó que el efecto de los ingresos propios es mayor el de las transferencias condicionadas; por lo tanto, para el caso de todos los municipios de Colombia para el periodo estudiado, se rechaza la presencia del efecto flypaper. Estos resultados cambian al momento de analizar solo los municipios de la categoría sexta, donde se ubica la mayoría de los municipios de Colombia, representado el 87 % de total.

En el caso de estos municipios, los resultados evidencian la presencia del efecto flypaper, lo que quiere decir que las transferencias no condicionadas tienen un mayor efecto sobre el gasto total, si se compara con los efectos de los ingresos propios. Así entonces, un incremento equivalente en las transferencias no condicionadas, dirigidas a los municipios de categoría sexta, aumentan más el gasto público local que aumentos equivalentes en los recursos propios de la población. Adicionalmente, se confirma que los coeficientes de asimetría resultaron ser significativos y positivos, lo que permite aceptar el efecto de asimetría de reemplazo fiscal, por lo tanto, el gasto público local responde más ante reducciones de las transferencias no condicionadas y los gobiernos locales buscan sustituir los recursos con otras fuentes de financiación.

También, en este artículo se hizo un análisis de la composición de los ingresos totales de los municipios de Colombia. Se encontró que la descentralización fiscal en Colombia se ha basado en transferencias condicionadas, siendo este rubro el de mayor importancia entre los ingresos totales de los municipios de Colombia, seguido por los ingresos propios, dejando nulo o poco espacio de decisión para los gobernantes territoriales, situación que es más notoria en las entidades territoriales locales de sexta categoría. Asimismo, dentro del ordenamiento del fisco territorial, no se ha tenido en cuenta el efecto que pueden tener las transferencias no condicionadas (TNC) en la eficiencia y equidad regional. En ese sentido, los recursos de TNC no se han asignado por criterios técnicos, sino que su distribución es producto de un juego político donde el centro distribuye y los territorios buscan oportunidades de un mayor presupuesto, ocasionando el efecto del modelo de ilusión fiscal.