(pdf)

(pdf)

SciELO

SciELO  Google

Google  SciELO

SciELO  Google

Google

Permalink

PermalinkIntroducción

Uno de los roles que cumple la intermediación financiera en la economía es la reasignación de liquidez vía crédito desde sectores con liquidez excedentaria hacia aquellos con liquidez deficitaria. Tal reasignación de liquidez brinda a los poseedores de saldos monetarios un uso alternativo de los mismos: además de financiar consumo, pueden usarse para otorgar préstamos a agentes con necesidades de liquidez. Este uso alternativo de los saldos monetarios permite amortiguar el costo que la inflación impone sobre la tenencia de saldos monetarios. El presente artículo se ocupa de evaluar tal efecto.

Hay una visión teórica tradicional que sostiene que la inflación reduce el bienestar1 El mecanismo que subyace a dicho resultado es el siguiente: un aumento en la inflación incrementa el costo de oportunidad de tener saldos monetarios, lo que provoca que los agentes reduzcan sus tenencias de dinero, y ello hace que tanto el consumo como el bienestar disminuyan (Bailey, 1956; Fischer, 1981; Friedman, 1969; Lagos y Wright, 2005; Lucas, 2000; Shi, 1997; Stockman, 1981). Más que rechazar dicho mecanismo, este artículo lo estudia en un ambiente teórico diferente en el que el dinero y el crédito coexisten. En particular, el crédito es introducido en el ambiente teórico como una forma de reasignar liquidez y, por ende, los beneficios de poseer saldos monetarios no quedan reducidos a los que se obtienen del financiamiento del consumo, sino que incluyen los obtenidos a través de la asignación de préstamos a agentes con necesidades de liquidez.

El artículo muestra que, precisamente, dicho beneficio alternativo de los saldos monetarios aumenta su retorno, mitigando así el costo de bienestar de la inflación. Mientras la inflación reduce el valor real de los saldos monetarios con los que se financia el consumo, los agentes con excesos de liquidez pueden ahora reasignarla vía crédito a los agentes con necesidades de liquidez extra. Este retorno adicional sobre los saldos monetarios hace que el dinero sea más valioso y, en consecuencia, reduce el impacto que tiene la inflación sobre el bienestar.

A nivel teórico, el artículo ofrece dos modelos monetarios: uno sin reasignación de liquidez y otro con reasignación de liquidez. Ambos modelos exhiben microfundamentos explícitos de la liquidez, siguiendo los desarrollos de la teoría de búsqueda monetaria (Lagos et al., 2017). Esto es, en lugar de imponer una demanda de dinero con un atajo teórico, ya sea el dinero en la función de utilidad o cash-in-advance, se modelan las fricciones comerciales que dan lugar a una demanda por un medio de cambio. A su vez, se hacen explícitas las fricciones que, en el segundo modelo, hacen posible la existencia de la reasignación de liquidez a través de un mercado de préstamos.

El artículo, además, ofrece una calibración de ambos modelos para Colombia durante el periodo 1994-2021. Ello permite comparar la magnitud del costo de bienestar de la inflación tanto con presencia como ausencia de reasignación de liquidez. En particular, los resultados corroboran que el costo de bienestar de la inflación como porcentaje del PIB es menor cuando es posible la reasignación de liquidez, independientemente del protocolo de negociación escogido.

Asimismo, este artículo está relacionado con los trabajos pioneros de Bailey (1956), Lucas (2000), y Craig y Rocheteau (2008) sobre el cálculo del costo de bienestar de la inflación. Para el caso colombiano, los primeros trabajos en este campo fueron desarrollados por Carrasquilla et al. (1994), Posada (1995), Riascos (1997) y López (2000). Sin embargo, a diferencia de lo que se hace en este artículo, este grupo de trabajos optó por usar el modelo teórico de Sidrauski (1967), en el cual el dinero aparece como un argumento de la función de utilidad2 Adicionalmente, en dichos trabajos la reasignación de liquidez no es explícitamente modelada.

El trabajo de Parra (2009) precede este artículo en tanto ofrece la primera evaluación del costo de bienestar de la inflación en Colombia a partir de la teoría de búsqueda monetaria. Parra (2009) muestra que los resultados son sensibles al protocolo de negociación de precios escogido, pero su modelo no incluye el crédito. Por ende, el presente artículo extiende el uso de los modelos de búsqueda monetaria al estudio del costo de bienestar de la inflación en Colombia a través de la incorporación de relaciones crediticias que permiten la reasignación de liquidez.

La literatura sobre intermediación financiera ligada a la inflación para Colombia es escasa. El trabajo de Vargas (1995) estudia los canales de transmisión del crédito a la inflación mediante un modelo de vectores autorregresivos. No obstante, el objetivo de Vargas (1995) no es analizar el costo de bienestar de la inflación. En este sentido, el presente trabajo contribuye a la literatura sobre el papel del crédito en la mitigación de los efectos de la inflación sobre el bienestar.

El resto del artículo está organizado como sigue. En la primera sección se presenta el modelo sin reasignación de liquidez. En la segunda sección aparece el modelo con reasignación de liquidez. Los distintos protocolos de negociación se muestran en la tercera sección. En la cuarta sección se describe la metodología y los resultados de la calibración. Finalmente, en la quinta sección se exponen algunas conclusiones.

I. Modelo sin reasignación de liquidez

A. Ambiente

El ambiente está basado en el modelo de búsqueda de dinero propuesto por Lagos y Wright (2005) y adaptado por Rocheteau y Nosal (2017).

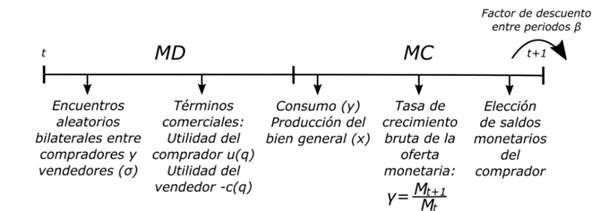

En la economía hay un continuum [0,2] de agentes que viven infinitamente y están distribuidos uniformemente entre compradores y vendedores. El tiempo es discreto y perdura para siempre. En cada periodo los agentes visitan dos mercados, los cuales corresponden a dos subperiodos distintos. En el primer subperiodo, los agentes entran en un mercado descentralizado (MD). En el MD, compradores y vendedores se encuentran de acuerdo con un proceso de emparejamiento bilateral y aleatorio que demanda tiempo. Los vendedores pueden producir, pero no consumir; mientras los compradores pueden consumir, pero no producir. Tal especialización en el consumo y la producción crea una ausencia de doble coincidencia de necesidades que excluye la posibilidad del trueque. Adicionalmente, los agentes carecen de un dispositivo de registro de transacciones, así como de la capacidad para comprometerse a pagar deudas. Por lo tanto, el crédito no puede ser implementado. Sin trueque ni crédito, y dado que los bienes son perecederos, el uso de un medio de cambio se vuelve esencial para el comercio.

Al principio del MD, un comprador encuentra a un vendedor, y viceversa, con probabilidad σ < 1. Después de que un encuentro tiene lugar y se alcanza un acuerdo entre las partes, los agentes intercambian una cantidad del bien del MD, llamado bien de búsqueda, por dinero.

Al final del primer subperiodo, los agentes entran en un mercado sin fricciones y centralizado, el mercado competitivo (MC), que corresponde al segundo subperiodo. En el MC, todos los agentes pueden producir y consumir el bien general. En síntesis, en cada ronda los compradores visitan el MC y producen el bien general para incrementar sus saldos monetarios gastados en el mercado previo y recuperar su posición financiera. Por su parte, los vendedores consumen el bien general para reducir sus saldos monetarios.

Las preferencias de los compradores y vendedores están dadas por ∑t βtUc(qt, xt, yt) y ∑t βtUv(qt, xt, yt), donde Uc(q, x, y) y Uv(q, x, y) son las respectivas funciones de utilidad del periodo, q ∈ R+ es la cantidad consumida y producida del bien de búsqueda en el MD, x ∈ R+ es la cantidad consumida del bien general en el MC, e y ∈ R+ es la cantidad de trabajo realizado en el MC.

Las funciones de utilidad de los compradores (Uc) y vendedores (Uv), las cuales son separables a través de los subperiodos, pueden ser especificadas así:

En el MC, las funciones de utilidad de los agentes son lineales en las horas de trabajo. Las tecnologías de producción tanto en el MC como en el MD son lineales en el trabajo, esto es, una unidad de trabajo produce una unidad de producto. En particular, c(q) denota la desutilidad (o costo) del trabajo del vendedor en el MD e y denota la desutilidad del trabajo del agente en el MC. En el MD, se supone que las funciones de utilidad y de costo respetan las siguientes propiedades: u′ (q) > 0, u′′ (q) < 0, u (0) = c (0) = c′ (0) = 0, u′ (0) = +∞ , c′ (q) > 0, c′′ (q) > 0, c (q) = u (q) para algún q > 0. La cantidad óptima producida e intercambiada es aquella que maximiza el excedente comercial de los agentes u (q) ─ c(q). Dicha cantidad óptima q∗ resuelve u′ (q∗) = c′ (q∗). Finalmente, los agentes descuentan el futuro entre cada periodo, pero no entre subperiodos, a la tasa r = β−1 − 1, donde β ∈ (0, 1) es el factor de descuento.

Existe un objeto sin valor intrínseco llamado dinero fiduciario, el cual es durable, reconocible y divisible. En cada periodo los compradores entran al MD con un portafolio de saldos monetarios de m R+ unidades nominales de dinero fiduciario. Una vez se da un encuentro entre un comprador y un vendedor, los términos de intercambio (q, d), donde q representa la cantidad del bien de búsqueda y d R+ la cantidad de saldos monetarios reales, son establecidos a través de un protocolo de negociación.

En el MC, los agentes pueden intercambiar dinero por bienes generales al precio ϕt, es decir, una unidad de dinero compra ϕt unidades del bien general. Por tanto, el valor real del portafolio mt es z = ϕtmt. El stock monetario agregado al comienzo del periodo t se denota como Mt, y la autoridad monetaria puede aumentar o disminuir M a la tasa bruta constante

. El dinero fiduciario es inyectado (γ > 1) en la economía, a través de transferencias lump-sum a los compradores en el MC. Si γ < 1 entonces el dinero es retirado. En el equilibrio estacionario el valor real de la oferta monetaria es constante a través del tiempo, esto es, ϕtMt = ϕt+1Mt+1. Por tanto, la tasa bruta de retorno del dinero es

. El dinero fiduciario es inyectado (γ > 1) en la economía, a través de transferencias lump-sum a los compradores en el MC. Si γ < 1 entonces el dinero es retirado. En el equilibrio estacionario el valor real de la oferta monetaria es constante a través del tiempo, esto es, ϕtMt = ϕt+1Mt+1. Por tanto, la tasa bruta de retorno del dinero es

. La Figura 1 muestra la secuencia de eventos.

. La Figura 1 muestra la secuencia de eventos.

B. Equilibrio

1. Funciones de valor

En tanto que el precio del dinero no es constante en el tiempo, puesto que la oferta monetaria puede cambiar, las funciones de valor, Wc y V c, están expresadas como funciones de los saldos reales del comprador, z = ϕtmt.

Para un comprador que entra al MC con dinero, la función de valor está dada por:

sujeto a:

donde V c representa la función de valor del comprador en el siguiente MD, la cual va a ser descrita con más detalle abajo. Las variables con prima denotan elecciones del siguiente periodo. La ecuación (4) es la restricción presupuestal del comprador, quien financia su consumo en el MC (x) y los saldos monetarios del siguiente periodo (m′) con trabajo (y), los saldos monetarios reales que trajo al MC (z), y con las transferencias del gobierno (T ). La ecuación (5) describe el valor real que m′ unidades de dinero tendrán en el siguiente periodo. A partir de las anteriores ecuaciones, la función de valor del comprador al principio del MC puede ser reescrita como:

De acuerdo con la ecuación (6), la utilidad esperada de por vida de un comprador en el MC depende de sus saldos reales, las transferencias del gobierno, y la función de valor al principio del siguiente MD menos el costo γ de invertir en saldos reales z′. Como es común en el modelo de Lagos y Wright (2005), la elección óptima de saldos monetarios, z′, es determinada independientemente de la riqueza actual del comprador, esto es, de los saldos reales, z.

A través de un razonamiento similar, la función de valor del vendedor con saldos reales z al inicio del MC está dada por Wv (z) = z + T + βV v, donde V v es la función de valor del vendedor al principio del siguiente MD. Los vendedores salen del MC sin dinero porque al estar especializados en la producción no necesitan saldos monetarios en el MD. Adicionalmente, llevar dinero de un periodo a otro será costoso siempre que γ > β dado que en ese caso la tasa de interés nominal será estrictamente positiva.

La función de valor del comprador que entra al MD está dada por:

La ecuación (7) dice que la utilidad esperada de por vida de un comprador al comienzo del MD es la suma del excedente comercial, σ {u [q(z)] ─ d(z)}, más el valor de continuación en el siguiente MC, Wc (z). Nótese que el comprador se empareja en el MD con probabilidad σ, en cuyo caso consume q y transfiere los saldos reales d. Por tanto, el excedente comercial hace referencia a la diferencia entre la utilidad del consumo y la transferencia de saldos reales.

Por su parte, la función de valor del vendedor que entra al MD está dada por:

En tanto los vendedores no traen dinero al MD, los términos de intercambio (q, d) dependen solo de los balances reales del comprador. Esto es, en esencia el vendedor toma los términos de intercambio como dados.

C. Elección óptima de dinero del comprador

El problema del comprador puede ser simplificado si se reemplaza la ecuación (7) en (6) para obtener:

donde

es la tasa de interés nominal según la ecuación de Fisher. La ecuación (9) muestra que el comprador elige sus saldos reales para maximizar su excedente comercial esperado en el MD,

es la tasa de interés nominal según la ecuación de Fisher. La ecuación (9) muestra que el comprador elige sus saldos reales para maximizar su excedente comercial esperado en el MD,

, menos el costo de mantener saldos monetarios reales, iz.

, menos el costo de mantener saldos monetarios reales, iz.

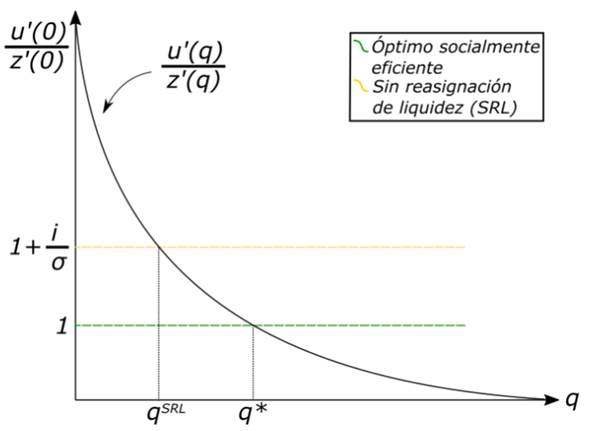

Cuando i > 0, es costoso mantener dinero y, por ende, los compradores no llevarán al MD más saldos monetarios de los que planean gastar, es decir, d = z. Adicionalmente, como muestran Rocheteau y Nosal (2017), dado que hay una relación de uno a uno entre q y z cuando z ≤ c(q*), el problema del comprador descrito en la ecuación (9) puede ser reescrito como una elección de q:

donde la forma específica de z(q) dependerá del protocolo de negociación asumido en el MD. La función objetivo del comprador es estrictamente cóncava y, por tanto, una solución existe. La condición de primer orden (necesaria y suficiente) del problema del comprador es:

De acuerdo con la ecuación (11), el comprador trae saldos monetarios reales al MD hasta el punto donde se iguala el costo de tener una unidad adicional de dinero y el incremento esperado en el excedente comercial cuando se acumula una unidad adicional de dinero. Si q > 0, la ecuación (11) puede ser reescrita como:

La ecuación (12) refleja que el costo de mantener saldos reales, i > 0, genera una brecha entre la utilidad marginal de consumir, u′(q), y los saldos reales adicionales necesarios para pagar por un aumento marginal en q, z′ (q), que es proporcional al tiempo promedio para emparejarse, 1/σ. En la Figura 2, la cantidad intercambiada en el MD, q, es una función decreciente del promedio del costo de tener dinero, 1/σ. Es de notar que la asignación de equilibrio socialmente eficiente ocurre cuando i = 0, esto es, cuando se implementa la regla de Friedman.

II. Modelo con reasignación de liquidez

A. Cambios en el ambiente

El ambiente presentado en la sección I es ahora modificado con el fin de introducir el crédito y permitir la reasignación de liquidez. En el nuevo ambiente, basado en Rocheteau y Nosal (2017), el crédito será usado para reasignar liquidez desde aquellos que poseen un exceso de la misma hacia los agentes que tienen una liquidez deficitaria.

En primer lugar, se reinterpreta σ para que no sea un choque de emparejamiento en el MD, sino más bien un choque de preferencia. Así, con probabilidad σ, un comprador tendrá una utilidad marginal positiva de consumir en el MD, mientras que con probabilidad 1 ─ σ, su utilidad marginal de consumir será cero. Esto implica que los agentes tienen ahora necesidades heterogéneas de liquidez. Algunos compradores necesitan más dinero que otros para comerciar en el MD.

Los choques de preferencia son realizados al principio de cada periodo y antes de que los agentes se emparejen en el MD. Tales choques son independientes a través del tiempo y de los compradores. Una vez los choques de preferencia son realizados, los agentes participan en un mercado de préstamos. En dicho mercado, los agentes no pueden producir, no obstante, sí pueden realizar o pedir préstamos de dinero en intercambio por una promesa de repago en el siguiente MC. Con iℓ se denota la tasa de interés nominal que se paga sobre los préstamos ℓt. En tanto el precio del dinero no es constante en el tiempo, el valor real de los préstamos es ht = ϕtℓt. Adicionalmente, los agentes poseen una tecnología para hacer cumplir el repago de los préstamos acordados, aunque únicamente en el MC.

Después de que el mercado de préstamos cierra, la cantidad de saldos reales que poseen los agentes es zh. En el MD cada comprador es emparejado con un vendedor con probabilidad 1. Hay que tener en cuenta que la representación física de la promesa de repago del préstamo no circula como medio de pago en el MD porque su veracidad no puede ser determinada en este mercado. La secuencia de los eventos se presenta en la Figura 3.

B. Equilibrio

Funciones de valor

La función de valor de un comprador al principio del MC está dada por:

donde V c representa la función de valor del comprador al comienzo de un periodo. Según la ecuación 13, el comprador entra al MC, al final del día, con saldos reales zh y recibe transferencias T. Adicionalmente, el comprador recibe (1 + iℓ) pesos por cada unidad de h que posee. Es de notar que la elección óptima de saldos reales para el próximo periodo, z′, es independiente de la riqueza inicial del comprador, zh, y de los préstamos reales, h.

La función de valor de un comprador al comienzo de un periodo, antes de que los choques de preferencia se realicen, está dada por:

donde hd ≥ 0 es la demanda de préstamos reales y ho ≤ z es la oferta de préstamos reales. Cuando el comprador recibe un choque de preferencia tal que su utilidad marginal del consumo es positiva, lo cual ocurre con probabilidad σ, este decidirá demandar un préstamo de tamaño hd. Por el contrario, cuando el comprador recibe un choque de preferencia que hace que su utilidad marginal del consumo sea cero, preferirá prestar todos o una parte de sus saldos reales, z. Por lo tanto, si el comprador es un prestatario, entonces, zh = z + hd, mientras que, si es un prestamista, zh = z − ho.

Una vez el comprador, cuya utilidad marginal del consumo es positiva, entra al MD con zh unidades de balances reales, su función de valor es:

Cuando es costoso mantener dinero, el comprador no lleva al MD más saldos monetarios de los que planea gastar, es decir, d = zh; y dada la relación de uno a uno entre q y zh cuando zh ≤ c(q∗), así como la linealidad de la función Wc (zh, h), el problema del comprador en el MD descrito en la ecuación (15) puede ser reescrito como:

Demanda óptima de préstamos y elección óptima de dinero

La demanda óptima de préstamos satisface:

Donde

y

y

representan las derivadas parciales de

representan las derivadas parciales de

. A partir de la ecuación (16) se tiene que:

. A partir de la ecuación (16) se tiene que:

donde la forma específica de z(q) dependerá del protocolo de negociación que sea asumido. Según la ecuación (18), el comprador demandará préstamos hasta que el beneficio de pedir prestado una unidad de dinero sea igual a su costo.

A partir de la ecuación (14), se sabe que la oferta individual de préstamos satisface ho ≥ 0 si iℓ = 0 y ho = z siempre que iℓ > 0. Por tanto:

Por su parte, si la solución a la ecuación (18) es interior, entonces:

Nótese que, cuando la solución a la ecuación (18) es interior, la cantidad de saldos monetarios que posee el comprador antes de entrar al MD, zh, es independiente de sus saldos monetarios al inicio del periodo.

Si se reemplazan las ecuaciones (19) y (20) en la ecuación (14), y luego ésta última en la ecuación (13), se obtiene la siguiente función objetivo:

Por tanto, la elección óptima de dinero satisface:

El lado izquierdo de la ecuación (22) representa el costo de acumular dinero, mientras que el lado derecho el beneficio. Sin embargo, el beneficio de poseer saldos monetarios reales tiene ahora dos componentes. Por una parte, si el comprador recibe un choque de preferencia positivo, σ, puede usar su unidad marginal de saldos reales en el MD para comerciar y consumir. Por otra parte, si con probabilidad (1 ─ σ) el comprador no quiere consumir, tiene la opción de prestar sus saldos reales y así obtener (1 + iℓ) unidades de saldos reales en el MC. Por tanto, comparado con el ambiente en el que no hay reasignación de liquidez, el dinero es más valioso ahora porque aquellos compradores que no reciben la oportunidad de consumir aún tienen la opción de prestar sus saldos reales3.

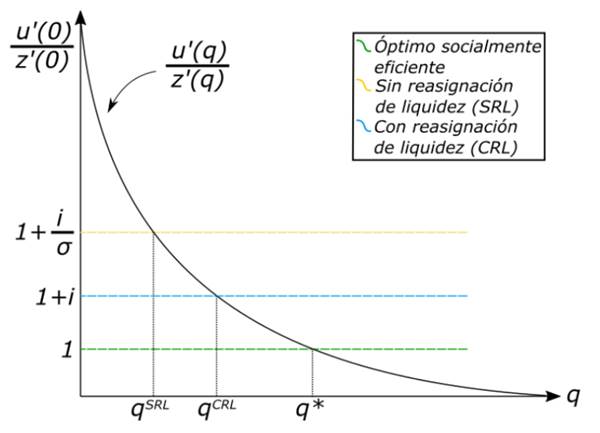

A partir de las ecuaciones (18) y (22) se pueden encontrar las cantidades comerciadas en el MD y la tasa de interés sobre los préstamos:

Por la ecuación de Fisher, se establece que iℓ = i y, por ende, un incremento en la tasa de inflación, γ ─ 1, tiene un efecto directamente proporcional sobre la tasa de interés nominal.

Finalmente, la comparación entre las ecuaciones (23) y (12) permite analizar teóricamente el impacto que tiene la reasignación de liquidez sobre el bienestar. En particular, es de resaltar que en la Figura 4, al asumir una misma tasa de inflación (es decir, la misma i) la cantidad comerciada en el MD, q, cuando el mercado de préstamos está activo será mayor que cuando no hay posibilidad de reasignar la liquidez siempre que σ < 1. El uso del crédito permite que los compradores puedan saciar sus necesidades heterogéneas de liquidez en el MD. Así, el modelo teórico predice que la reasignación de liquidez reducirá el costo de bienestar de la inflación en comparación con una situación en la que tal reasignación no existe.

III. Protocolos de negociación

A. Solución generalizada de Nash

La solución, propuesta por Nash en 1953, es una alternativa para resolver el problema de negociación en el MD. Los compradores se encuentran con los vendedores y negocian bilateralmente los términos de intercambio (q, d). El objetivo es maximizar el promedio geométrico ponderado de los excedentes comerciales del comprador y del vendedor, donde los poderes de negociación de los agentes se usan como ponderaciones. Siguiendo a Lagos y Wright (2005), en el contexto del ambiente monetario de su modelo, el problema de maximización se define como:

donde

es el poder de negociación del comprador (1 ─ θ) es el poder de negociación del vendedor.

es el poder de negociación del comprador (1 ─ θ) es el poder de negociación del vendedor.

Los compradores se gastan todos sus saldos monetarios en el MD siempre que mantener balances reales resulte costoso. Por tanto, si i > 0, entonces d = z y al linealizar y derivar la ecuación (25) respecto a q se obtiene:

B. Solución TODE

De la solución generalizada de Nash se obtiene como caso particular la solución tómelo o déjelo (TODE) cuando θ = 1. En este caso particular, los compradores tienen todo el poder de negociación y extraen por completo el excedente de comercio del vendedor. Es decir, se cumple que:

C. Solución proporcional

La solución proporcional, propuesta originalmente por Ehud Kalai en 1977, requiere que en la negociación bilateral de los términos de intercambio en el MD el comprador obtenga una fracción constante, θ, del excedente de emparejamiento,

. El programa a maximizar puede ser expresado como:

. El programa a maximizar puede ser expresado como:

sujeto a

Si la restricción es resuelta en igualdad, entonces se tiene que:

IV. Costo de bienestar de la inflación

A. Metodología

Haciendo uso de la relación entre tasa de interés e inflación, Craig y Rocheteau (2008) proponen una medida compensada del costo de bienestar de la inflación en la que se responde la siguiente pregunta: ¿Cuál es la fracción ∆ del consumo total que los agentes estarían dispuestos a sacrificar para alcanzar una inflación de cero en lugar de una inflación positiva?

Si q1 es la cantidad consumida del bien de búsqueda cuando la inflación es 0 (es decir, γ = 1) y qγ>1 es la cantidad consumida del bien de búsqueda si la inflación es positiva, el costo de bienestar ∆ resuelve:

B. Calibración

Para calibrar el modelo se plantea la siguiente función de utilidad teórica:

donde η ≥ 0 y c(q) = q.

Reemplazando las respectivas formas funcionales de u(q) y c(q) en la ecuación (31), el costo de bienestar queda como:

Como es común en la literatura internacional (Lagos y Wright, 2005; Lucas, 2000), para el caso colombiano se estudia el costo de una inflación del 10 %, aunque también se evalúan otros valores de inflación.

Por otra parte, una vez se tienen en cuenta las especificaciones de las funciones de utilidad y costo, es necesario obtener la función de demanda de dinero. Como se mencionó, si la tasa de interés nominal es mayor a cero, los agentes gastan todo su dinero en el MD. Por tanto, el PIB nominal del MD es igual a la multiplicación de la frecuencia de encuentros bilaterales y los balances monetarios agregados, σM. Por su parte, el PIB nominal en el MC es PA, donde A corresponde a la cantidad óptima de consumo en el MC4. Así, el PIB nominal se define como PY = σM + PA.

Siguiendo a Lagos y Wright (2005), la demanda de dinero puede ser escrita como:

Y dado que los agentes llevan 𝜙𝑀= 𝑀 𝑃 =𝑧 𝑞 al inicio del MD, entonces:

La ecuación (35) es la función teórica de demanda de dinero, la cual muestra la relación entre el consumo en el MD y MC, por una parte, y la tasa de interés nominal, por otra. Es de notar que, para obtener la demanda de dinero se usan las ecuaciones (12) y (23), respectivamente, y se reemplaza q en z(q), cuya función depende del protocolo de negociación que se esté empleando.

La función de demanda de dinero dependerá de los parámetros A y η. Tales parámetros son calibrados con una regresión no lineal con el objetivo de que se ajusten a los datos de demanda de dinero para Colombia entre 1994 y 2021 y, así poder computar la función teórica de demanda de dinero. Finalmente, se fijó σ = 0, 5 para los dos modelos, lo cual los hace fácilmente comparables.

Para construir la demanda de dinero, L, se usó el agregado monetario M1 y el PIB nominal (a precios corrientes), mientras que, para la tasa de interés nominal, i, se usó la tasa de depósitos a término fijo (DTF) a noventa días. Los datos son tomados del DANE y el Banco de la República y presentan una periodicidad trimestral que va desde el primer trimestre de 1994 hasta el segundo trimestre de 2021, con una muestra de 110 observaciones individuales. Siguiendo los cálculos de González et al. (2013), se fija la tasa de interés real, r, para Colombia en 8 %.

Se evalúan los distintos protocolos de negociación para estimar los parámetros A y η, y calcular el costo de bienestar de la inflación, ∆. Así mismo, para cada protocolo se usaron diferentes niveles de poder de negociación, θ.

C. Resultados

Tanto los parámetros de la demanda de dinero como el costo de bienestar de la inflación se presentan en las Tablas 1 y 2 para los modelos sin y con reasignación de liquidez.

Tabla 1 Costo de bienestar de la inflación, sin reasignación de liquidez

| Sin reasignación de liquidez | Parámetros de L(i) | Costo de inflación (∆) | ||||

| Protocolo (r= 8%) | Poder de negociación (θ) | η | A | 3 % | 5 % | 10 % |

| Generalizada de Nash | θ = 0,3 | 0,8506 | 1,3110 | 1,3982 % | 2,2723 % | 4,2854 % |

| θ = 0,5 | 0,8226 | 1,4561 | 1,3002 % | 2,1163 % | 4,0032 % | |

| θ =0,6 | 0,8173 | 1,5296 | 1,1902 % | 1,9425 % | 3,6948 % | |

| θ = 0,8 | 0,7794 | 1,6719 | 0,8069 % | 1,3333 % | 2,6041 % | |

| TODE | θ = 1 | 0,6953 | 1,7419 | 0,2420 % | 0,4266 % | 0,9466 % |

| θ = 0,3 | 0,6850 | 3,8346 | 1,9981 % | 3,7427 % | 11,3756 % | |

| Proporcional | θ = 0,5 | 0,6953 | 3,7049 | 0,5847 % | 1,0469 % | 2,4245 % |

| θ = 0,6 | 0,6963 | 3,4181 | 0,4158 % | 0,7400 % | 1,6842 % | |

| θ = 0,8 | 0,6415 | 2,3668 | 0,3221 % | 0,5681 % | 1,2620 % |

Fuente: elaboración propia.

Tabla 2 Costo de bienestar de la inflación, con reasignación de liquidez

| Con reasignación de liquidez | Parámetros de L(i) | Costo de inflación (∆) | ||||

|---|---|---|---|---|---|---|

| Protocolo (r = 8 %) | Poder de negociación (θ) | η | A | 3 % | 5 % | 10 % |

| Generalizada de Nash | θ = 0,3 | 0,6275 | 1,2353 | 1,2008 % | 1,9422 % | 3,6212 % |

| θ = 0,5 | 0,7940 | 1,6073 | 0,6866 % | 1,1284 % | 2,1823 % | |

| θ = 0,6 | 0,5558 | 1,6484 | 0,5642 % | 0,9352 % | 1,8378 % | |

| θ = 0,8 | 0,4717 | 1,7463 | 0,2669 % | 0,4549 % | 0,9476 % | |

| TODE | θ = 1 | 0,4016 | 1,7760 | 0,1160 % | 0,2065 % | 0,4683 % |

| Proporcional | θ = 0,3 | 0,6441 | 3,9487 | 0,5021 % | 0,9159 % | 2,2223 % |

| θ = 0,5 | 0,5664 | 2,9943 | 0,2336 % | 0,4198 % | 0,9762 % | |

| θ = 0,6 | 0,5110 | 2,5429 | 0,1991 % | 0,3562 % | 0,8190 % | |

| θ = 0,8 | 0,4397 | 2,0556 | 0,1494 % | 0,2663 % | 0,6057 % |

Fuente: elaboración propia.

La columna de costo de inflación muestra la fracción del consumo total que los agentes están dispuestos a renunciar para tener una tasa de inflación de 0 %5 en lugar de una inflación positiva (3 %, 5 % o 10 %). De acuerdo con la Tabla 1, bajo el protocolo de negociación de Nash y con niveles de poder de negociación menores a 1, el costo de bienestar de reducir la inflación en 10 puntos porcentuales (pp) oscila entre 2,6 % y 4,2 % del PIB. Cuando los compradores tienen todo el poder de negociación (TODE), el costo de bienestar disminuye a 0,94 % del PIB. En el caso de la solución proporcional, el costo de bienestar de una inflación de 10 % están entre el 1,2 % y 11,3 % del PIB. Cabe señalar que, cuando compradores y vendedores reciben la misma fracción del excedente de emparejamiento, es decir, θ = 0, 5, el costo de bienestar es de 2,42 % del PIB. En general, cuando los compradores tienen un menor poder de negociación, el costo de bienestar de la inflación se hace más grande. Por otro lado, a medida que disminuye la magnitud de reducción de la inflación, el costo de bienestar se hace menor, esto es, reducir la inflación en 3 o 5 pp tiene menos costo que reducirla en 10 pp. Dicho de otra forma, para la autoridad monetaria es menos costoso, en términos de bienestar, reducir los niveles moderados o bajos de inflación que los niveles altos.

Con reasignación de liquidez, en todos los protocolos y para cualquier nivel de poder de negociación, el costo de bienestar de la inflación es menor que sin reasignación de liquidez. Según la Tabla 2, el costo de bienestar de una inflación de 10 % es 1,86 pp más bajo que sin reasignación de liquidez para la solución de Nash con θ = 0, 6. Cuando el poder de negociación es θ = 1, el costo de bienestar es 0,48 puntos porcentuales menor que sin reasignación de liquidez. Para la solución proporcional, el costo de bienestar de una inflación de 10 % es 9,15 pp menor con relación al caso sin reasignación de liquidez cuando θ = 0, 3 y 1,45 puntos porcentuales cuando θ = 0, 5. Por lo tanto, el costo de bienestar de una inflación positiva disminuye cuando se introduce la reasignación de liquidez vía crédito.

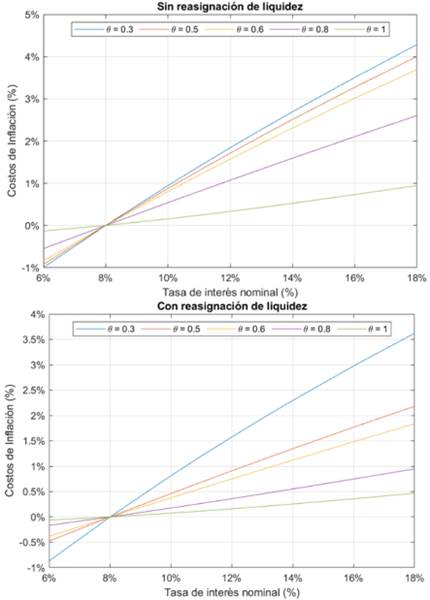

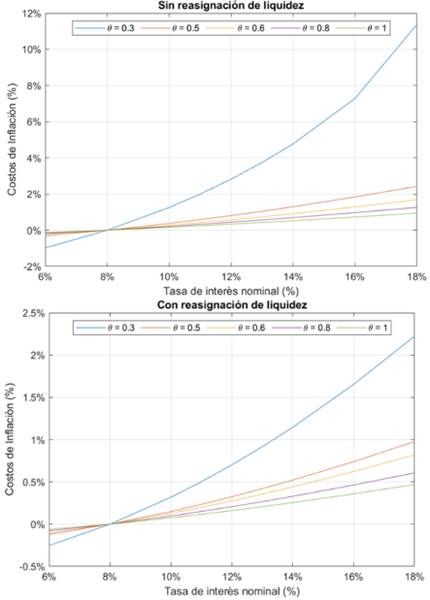

Las Figuras 5 y 6 representan la relación entre la tasa de interés nominal y el costo de la inflación con diferentes niveles de poder de negociación sin y con reasignación de liquidez correspondientes a la solución generalizada de Nash y proporcional, respectivamente. Estas figuras permiten evidenciar la trayectoria continua de una inflación de 0 % hasta una inflación de 10 %. De este modo, se observa que en toda esta trayectoria el costo de bienestar es mayor en la situación sin reasignación de liquidez que con reasignación de liquidez, tanto para Nash como para la solución proporcional en cualquier nivel de poder de negociación6.

Conclusiones

El presente artículo tuvo como objetivo evaluar el rol que la reasignación de liquidez vía crédito juega en la mitigación del costo del bienestar de la inflación. La evaluación teórica se llevó a cabo a través de la comparación de dos modelos en los que el dinero no aparece como un argumento de la función de utilidad ni es impuesto a través de una restricción de cash-in-advance. Además, en el segundo modelo, el dinero y el crédito coexisten.

La reasignación de liquidez brinda a los poseedores de saldos monetarios un propósito alternativo: no solo podrán usarlos para financiar consumo en el intercambio, sino que pueden prestarlos a aquellos que tienen un déficit de liquidez. La existencia de este doble beneficio de poseer dinero hace que el impacto negativo de una mayor inflación sobre la cantidad comerciada sea menor y que, como resultado, el efecto sobre el bienestar sea también menor. Una limitación de los ambientes estudiados es que no permiten observar los efectos distributivos de la inflación. Es posible que aumentos moderados en la inflación permitan aumentar el bienestar de ciertos sectores de la población.

A través de una calibración, se encontró que el costo de bienestar asociado a una inflación positiva disminuye cuando se introduce la reasignación de liquidez. Así, por ejemplo, el costo de bienestar de reducir la inflación en 10 pp sin reasignación de liquidez, bajo el protocolo de negociación de Nash y con niveles de poder de negociación menores a 1, oscila entre 2,6 % y 4,2 % del PIB. En contraste, con reasignación de liquidez, tal rango es de 0,9 % y 3,6 % del PIB. Cuando los compradores tienen todo el poder de negociación, el costo de bienestar equivale a 0,94 % del PIB sin reasignación de liquidez, mientras que con reasignación de liquidez la cifra baja a 0,46 %. En el caso de la solución proporcional sin reasignación de liquidez, el costo de bienestar de una inflación de 10 % está entre el 1,2 % y 11,3 % del PIB. Dicho rango se ubica entre 0,6 % y 2,2 % para el caso con reasignación de liquidez.