(pdf)

(pdf)

SciELO

SciELO  Google

Google  SciELO

SciELO  Google

Google

Permalink

PermalinkIntroducción

La composición del comercio agrícola ha cambiado el predominio de los productos tradicionales al incremento de productos procesados de mayor valor, sin embargo, este cambio está relacionado con la cadena de valor (Brenton et al., 2022; Taglioni & Winkler, 2016). Las materias primas sirven como herramienta para proteger la flexibilidad del riesgo de los precios con un ajuste instantáneo en la producción (Angelopoulos et al., 2020; Tvedt, 2020), o fuente de inestabilidad para los mercados al contado, su importancia radica en las variaciones en los contratos futuros negociados en los mercados spot de las materias primas agrícolas, la transmisión en la volatilidad y brindar información para la construcción de políticas públicas (Almonacid, 2018; Santos et al., 2020).

El maíz, es un insumo base para producir alimentos en la cultura mesoamericana por su sabor y beneficios nutritivos (Echeverria & Muñoz, 1988), además de la producción de balanceados para las especies animales. Su importancia lo convierte en un producto de alta demanda, con crecimiento interanual y rendimiento positivo. Los ingresos para los agricultores acorde con los rendimientos obtenidos durante la cosecha del 2019, fueron de 133 quintales por hectárea (qq/Ha) y, en consecuencia, obtuvieron ingresos de USD 1729/Ha, permitiendo cubrir los costos de producción, la línea directa en créditos de BanEcuador es de 1010/Ha según reportan el Banco Central del Ecuador (s.f., 2020b) y Guillín-Llanos et al. (2020) ; considerando sus diferentes presentaciones le hace accesible para todo público (Zambrano et al., 2021). En el mercado nacional e internacional la comercialización del maíz duro está influenciada por la demanda de productores en la industria alimenticia y de balanceados que se ubican en países como Estados Unidos, China, India entre los más importantes. La demanda del producto con respecto al cultivo se extiende a nivel mundial (Banco Central del Ecuador, 2021).

El maíz ecuatoriano y sus variedades tradicionales constituyen uno de los patrimonios nacionales agrícolas y gastronómicos, se cultiva en todos los pisos climáticos excluyendo los páramos y subpáramos por encima de los 3000 m.s.n.m. Los indígenas ecuatorianos conocían las cuatro variedades de maíz, las cuales son: blanco, amarillo, negro y el amarillo duro -que lo denominaban morocho y lo utilizaban en preparaciones especiales-. El grano del maíz significa un principio vital dentro de la cosmovisión de los pueblos indígenas, pues forma parte de la vida y elemento fundamental de la identidad (Arroyo, 2019; Echeverria & Muñoz, 1988). Por su parte, como alimento humano es la base de una variedad de formas gastronómicas, que se clasifican de acuerdo con el estado de desarrollo y maduración del grano al momento de su consumo -también se puede usar el cabello de maíz como diurético si se lo prepara como infusión, si fuera consumido en forma de bebida o como medicina-.

Dentro de las estrategias en el comercio internacional debe involucrarse la producción base producto del trabajo de los pequeños agricultores, que están presentes en la cadena de valor. Los sistemas de producción sostenible del maíz son referentes para la permanencia de los eslabones, sin tener prejuicios entre ellos. Estos entornos mejoran los aspectos sociales de los productores (alimentación, educación, salud, bienestar).

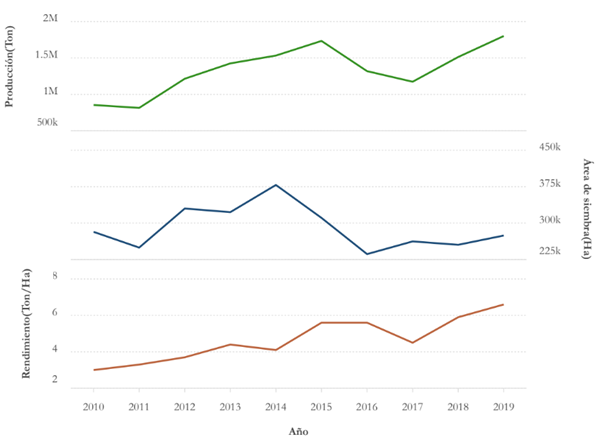

La producción de maíz duro en Ecuador se ha convertido en una fuente de ingresos (Banco Central del Ecuador, 2019), mejorando así el producto interno bruto -PIB(0,3 %) en la industria de la agricultura (Banco Central del Ecuador, s.f.b), y por la demanda internacional en la región. Este crecimiento e integración de los agricultores de maíz duro se apoya de forma directa e indirecta por el mercado internacional, y a su vez crea oportunidades para la sostenibilidad económica de los pequeños productores. El crecimiento productivo del maíz amarillo duro mejora anualmente en el rendimiento que pasó de 3 toneladas por hectárea (t/Ha) en el 2010 a 6,60 t/Ha al 2019 (Ministerio de Agricultura y Ganadería -MAG-, 2019a; 2019b), en consecuencia, cabe la siguiente pregunta: ¿Cuál es el aporte de los integrantes de las materias primas agrícolas como el maíz en el desarrollo de Ecuador? ¿Y en qué medida?

El presente artículo describe las características de la cadena de valor del maíz duro en la economía ecuatoriana. Considerando la metodología de tipo documental, se muestra el desarrollo de los niveles de desempeño y comercialización de las materias primas agrarias o commodities, estructura y funcionamiento de la cadena dentro de las estrategias nacionales.

Después de la introducción, el artículo se divide así: la primera sección expone el mercado de las materias primas en Ecuador a través de algunos indicadores macroeconómicos. Posteriormente, se hará énfasis en las materias primas agrícolas en la segunda sección. Luego, la tercera sección será más específica y presentará el mercado y la cadena de valor del maíz duro ecuatoriano. En concordancia con la lógica del artículo, en la cuarta sección se hablará sobre la comercialización mundial del maíz duro. Seguidamente, en la quinta sección se muestra la cadena de maíz duro en Ecuador y sus eslabones. La sección VI presenta las características de la producción local y el maíz en la estrategia de desarrollo nacional. Finalmente, se presentan las reflexiones y conclusiones.

Mercado de las materias primas en Ecuador

Del total de exportaciones ecuatorianas durante el 2020, las materias primas representaron el 74,44 % con un monto de USD 16623 millones, por su parte, los bienes de consumo, 18,73 %; bienes intermedios representan el 6,05 % y los bienes de capital el 0,77 %. De estos, los productos de materias primas no petroleros que tienen un mayor porcentaje de participación en el PIB ecuatoriano son los productos agrícolas. El sector primario representa el 14,7 % del PIB, agrupando el segmento agropecuario en productos tradicionales como banano, cacao, café, productos desarrollados como las flores, frutas, y vegetales como brócoli, palmito, espárrago y tomate.

Ecuador importó bienes de consumo, intermedios y de capital en porcentajes del 39,79 %, 33,40 % y 21,59 %, respectivamente. Dentro de las importaciones de materias primas con el 4,78 %, las más relevantes corresponden a los productos no petroleros como tortas y residuos sólidos de la extracción del aceite de soja (World Integrated Trade Solution, s.f.) A este segmento de materia prima se les denomina como commodities (Barrientes, 2015).

En la Tabla 1, se observa la evolución del PIB nacional en miles de USD, desde el 2010 al 2019, junto con el Valor Agregado Bruto y la participación en el PIB nacional. El PIB es el indicador económico que refleja la riqueza generada en valor monetario de los bienes y servicios producidos en el territorio. Su importancia en la última década ha tenido un crecimiento significativo hasta el 2015, posterior una ligera caída y logrando una recuperación en el 2017 -pudiendo posiblemente ser afectada por el terremoto del 2016 que afectó principalmente el sector productivo de la provincia de Manabí-. Estas caídas del PIB influyen en el valor de los bienes y servicios, además en las exportaciones -especialmente de los productos no tradicionales agrícolasy afecta a la economía nacional. Como lo argumentan Thomasz et al., (2016), la dependencia de las exportaciones a productos primarios aumenta la vulnerabilidad macroeconómica de los países en desarrollo, ampliando la volatilidad de la tasa de crecimiento, reducción en la tasa de crecimiento a largo plazo y riesgos en la balanza de pagos.

Tabla 1 Evolución del PIB según las tasas de variación (2010-2020)

| Año | PIB Nacional | VAB Agropecuario | VAB Agrícola | Participación Sector Agrícola en el PIB Nacional | Participación Sector Agrícola en el VAB Agropecuario |

| 2010 | 56481055 | 4360989 | 3288101 | 5,82 % | 75,4 % |

| 2011 | 60925064 | 4689213 | 3526649 | 5,79 % | 75,21 % |

| 2012 | 64362433 | 4667557 | 3482558 | 5,41 % | 74,61 % |

| 2013 | 67546128 | 4967197 | 3705479 | 5,49 % | 74,6 % |

| 2014 | 70105362 | 5258169 | 3912371 | 5,58 % | 74,41 % |

| 2015 | 70174677 | 5366126 | 4039443 | 5,76 % | 75,28 % |

| 2016 | 69314066 | 5356735 | 4044671 | 5,84 % | 75,51 % |

| 2017 | 70955691 | 5593352 | 4288107 | 6,04 % | 76,66 % |

| 2018 | 71870517 | 5540844 | 4239635 | 5,9 % | 76,52 % |

| 2019 | 71879217 | 5511269 | 4216523 | 5,87 % | 76,51 % |

Fuente: Banco Central del Ecuador (Banco Central del Ecuador, 2020a).

El valor agregado bruto del sector agropecuario concentra el 9,63 % del Producto Interno Bruto (Banco Central del Ecuador, s.f.), con una variación interanual de -1,9 % según los datos preliminares del BCE (2021). Es importante resaltar que organismos internacionales especializados proyectan un decrecimiento de 4,9 % a nivel mundial, originado por la pandemia del Covid-19. La justificación de este decrecimiento es visible por una contracción de la producción, ingresos, créditos externos y aumento de costos de materias primas (International Monetary Fund, 2020; World Bank Group, 2020).

Entre los indicadores macroeconómicos relacionados con la balanza comercial, son la República Popular de China -25,53 %y Estados Unidos -23,83 %los países que dominan en las exportaciones ecuatorianas, muy por detrás Panamá, Alemania, Perú, Japón, Francia y Corea del Sur. Igualmente, Estados Unidos y China dominan en las importaciones con un 21,65 % y 18,93 %, respectivamente. Un efecto positivo con relación a las exportaciones de maíz se presenta con Colombia, principal consumidor posiblemente por la cercanía geográfica, calidad y precios de los productos.

Con respecto al cultivo de oleaginosas y cereales que está inmerso en el valor agregado bruto agropecuario, se registra un crecimiento del 2,4 % contra todo pronóstico (Banco Central del Ecuador, 2019), orientado por el comportamiento general del sector, expuesto en el párrafo anterior. Entre las principales justificaciones a este crecimiento se encuentra las alianzas públicoprivadas que está enmarcado como objetivo estratégico del plan de desarrollo del gobierno ecuatoriano.

Una segunda justificación se orienta al comercio exterior del país y su relación de dependencia dual entre los Estados Unidos de América y la República Popular China. La relación de dependencia con Estados Unidos es histórica y está ligada a una estructura de financiamiento, mientras que la dependencia de China es reciente por el contexto político de los últimos quince años. Ahora bien, China es un importante productor de materias primas a nivel mundial y también tiene altos niveles de demanda por el consumo interno per cápita, lo que lleva crear alianzas comerciales con otros países y consolidar la sostenibilidad de su población (Aguiar de Medeiros & Vital, 2015; Del Rio Osorio et al., 2021; Id et al., 2020).

Consecuentemente, Goulart & Bragatti (2020) acotan que China es un significativo comprador de productos agropecuarios y agroindustriales del mercado global, lo que lleva a mantener relaciones comerciales con América Latina y, así, estas economías se terminan dinamizando (Michelotti & Siqueira, 2019). Esta dinámica económica fortalece los ingresos de los países exportadores y a su vez genera una dependencia financiera que China puede ejercer poder político para garantizar el suministro de materias primas para su sociedad (Macedo & Costa, 2017), ganando el campo de la especulación de las instituciones financieras del valor de materias primas en el mercado global (Franz, 2021).

En el caso brasileño, según (Fauro et al., 2016), el estado apoyó acciones en políticas agrícolas como estímulos crediticios, asistencia técnica, subsidios y otros para incentivar los precios en los cultivos de soya, maíz y trigo, además de la adquisición de maquinaria, insumos, semillas etcétera. Todos estos productos son de importancia para la seguridad alimentaria. Adicional a estos incentivos, en Argentina se observa un incremento de la superficie de siembra con las materias primas agrícolas (Parnás & Fonzo, 2021). Mientras tanto, en Colombia utilizan contratos estandarizados futuros como alternativas para evitar los riesgos especulativos en las materias primas, como lo es en el caso del cultivo de café con un estilo asociativo y colaborativo de los cafetaleros, junto con la experiencia respecto al riesgo del precio internacional (Moreno & Pereira, 2015).

Las materias primas agrícolas en Ecuador

Respecto a la cotización de las materias primas en dólares, una devaluación de esta moneda incrementa el poder de adquisición relativo del resto de monedas mundiales, elevando su precio. Además a medida que aumenta la participación de las naciones demandantes en el comercio mundial este indicador se amplifica (Rondinone & Thomasz, 2016).

Así, la participación de las principales materias primas agrícolas que se producen en Ecuador son crustáceos (19 %), banano (18,2 %), flores (4,1 %), cacao en grano (4 %), siendo los principales destinos Estados Unidos (23,7 %), China (15,8 %), Panamá (12 %), Rusia (4,5 %), Chile (4 %), Colombia (3,9 %). La Tabla 2 amplía esta información.

Tabla 2 Exportaciones de los productos tradicionales agrícolas de Ecuador 2016-2020

| Tradicionales | 2016 | 2017 | 2018 | 2019 | 2020 |

| Banano y plátano | 2734,2 | 3028,2 | 3215,9 | 3295,2 | 3669 |

| Café y elaborados | 148,6 | 119,4 | 83,4 | 80,2 | 69,8 |

| Camarón | 2580,2 | 3043 | 3189,7 | 3890,5 | 3823,5 |

| Cacao y elaborados | 750,1 | 672,4 | 788 | 763,9 | 935,1 |

| Atún y pescado | 244,3 | 252,6 | 308,1 | 308 | 315,2 |

| No tradicionales (3) | 4875,2 | 5050,9 | 5235,1 | 5306,1 | 6157,6 |

Nota: (3) Excluye bienes para reparación o almacenamiento sin traspaso de propiedad.

Fuente: BCE (s.f.a).

En la Tabla 2 se observa que las materias primas agrícolas que presentan un desarrollo importante son el banano, el plátano, y el camarón, sobre los cuales el país viene gestionando estrategias en el mercado diferenciador, impulsado por organismos del Estado junto con el sector privado local y mundial. El maíz también es parte del mercado internacional de las materias primas agrícolas, pero por su volumen de producción no ocupa un lugar importante en la economía nacional. Con relación al rendimiento, existen mejoras en la producción en los últimos años, pero no es muy competitivo el rendimiento si consideramos otros productos; Colombia y Guatemala son los principales exportadores de este producto.

Ecuador en la década del 2000 experimentó un “big bang económico” producto del ascenso de China, que implicó grandes shocks globales: primero, las importaciones de manufacturas chinas inundaron el mundo; segundo un incremento en la demanda de importaciones de productos primarios y, por último, un incremento del ahorro global asociado con los superávits por cuenta corriente de China y otros países emergentes (Torre et al., 2020).

Según cifras de BCE (2019) y la Corporación Financiera Nacional CFN (2021), las importaciones de mercancías durante los últimos cinco años con respecto al sector agrícola -como se muestra en la Tabla 3tienen una evolución progresiva hasta el 2018, posteriormente tiende a decrecer tanto para las materias primas agrícolas como para los bienes de capital agrícolas, llegando a valores de USD 1401,2 millones, y de USD 155,0 millones, respectivamente.

Tabla 3 Evolución de Importaciones ecuatorianas de mercaderías según la SENAE en millones de dólares

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Materias primas | 5687,7 | 6711,4 | 7490,6 | 6940,8 | 5992,7 |

| Agrícolas | 1042,1 | 1164,1 | 1401,2 | 1351,1 | 1337,5 |

| Bienes de capital | 3935,2 | 4675,5 | 5196,8 | 5367,7 | 4146 |

| Agrícolas | 110 | 134 | 155 | 111 | 119 |

Ecuador es altamente dependiente de las materias primas y de la sensibilidad cíclica de sus ingresos, por lo que es necesaria la construcción de políticas fiscales anticíclicas efectivas que eviten recortes en la inversión pública y en las transferencias sociales -disminuyendo así posibles shocks en los ingresos volátiles del petróleo-, evitando de esta manera los ciclos de auge y recesión (Camino & Brito, 2021).

El mercado y la cadena de valor del maíz duro ecuatoriano

El comportamiento de los flujos económicos que articulan un sector y la diferencia en su entorno es percibido por el análisis de las cadenas de valor. Esto implica todas las actividades indispensables para tener un producto o servicio desde la fase inicial -mediante diferentes etapas productivas o de servicioshasta llegar al consumidor y la disponibilidad final de ser usado o consumido (Dilla & Contreras, 2020; Paredes Medina, 2019). En su conjunto se logra mejorar el análisis económico de la cadena de valor por la coordinación y optimización de actividades en el cálculo de valor agregado en las operaciones en las actividades de la cadena de suministro (Pocaterra, 2019; Vinajera et al., 2017).

Los países con recursos naturales en abundancia, junto con la participación de estos en las exportaciones, exhiben menores tasas de crecimiento económico porque bloquean la diversidad y modernización de la estructura económica. Ilustrando la “Enfermedad de la economía holandesa”, la competitividad de las exportaciones primarias se ve afectada frente a una alternativa de economía manufacturera. Esto por la mayor volatilidad de los precios en los bienes primarios, reduciendo la posibilidad en el crecimiento económico a largo plazo.

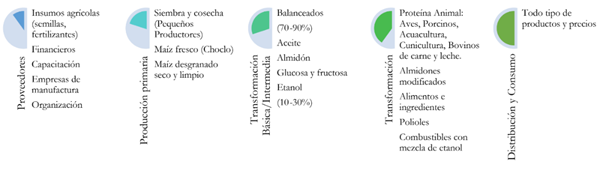

En la Figura 1, se observa la cadena de provisión, producción y comercialización del maíz duro amarillo. Dan origen los proveedores iniciales con los insumos agrícolas, abonos, fertilizantes, tractores para arado entre otros; también se incluyen a los financieros por los requisitos y altos costos del crédito, factores que limitan el acceso al pequeño productor -el cual mucha de las veces busca al usurero o “chulquero” como fuente de dinero-. En ciertos casos existen empresas que proveen este requisito a cambio de la compra segura de la producción. En el caso de las empresas manufactureras se observa una división, ubicándose dos tipos: el primero, de procesamiento industrial con presencia nacional en las que se identifican empresas, como Pronaca, AFABA, Agripac, Balanceados nutritivos, Nutril, Alibaec, Bioalimentar, Avesca, Liris, Wayne, Unicol, Alcón, Coprobalan, Grupo Fernández -en su conjunto producen el 53 % de alimento balanceado pecuario nacionaly segundo, el procesamiento dentro de las granjas, especialmente avícolas. La influencia de las primeras llega hasta el manejo del cultivo de maíz, es decir no solo les preocupa la producción y compra, sino que se preocupan en el desarrollo del cultivo y grano.

Según el Ministerio de Industrias y Productividad (Mipro, 2019), existen 386 empresas que procesan alrededor del 87 % de maíz, siendo su destino la producción de balanceado, en tanto el restante se dedica a la industria de otros derivados como alimentos en base de almidón, ingredientes enlatados y otros.

En el mercado internacional existe demanda de nuevos productos o alternativos, para los cuales se debe considerar los precios, y factores que demandan una ventaja competitiva. Un factor a tener en cuenta es la innovación en los productos y su fórmula de presentación. Uno de los productos innovadores en el mercado para Colombia y Guatemala en el 2020, según el reporte de productos exportables de Mipro y el Ministerio Coordinador de Producción, Empleo y Competitividad (2020) son: hamburguesa vegana, salchicha vegana y snacks, entre los principales productos en el mercado con base en almidón modificado de maíz y harina de maíz para los productos procesados. Un aporte de las cadenas de valor es la capacidad de generar cambios estructurales en las economías, especialmente en los países agrícolas cuyos beneficios generarían empleos de calidad asociados a la economía del conocimiento y la investigación (Almonacid, 2018; Gilles, 2018). Con respecto a la formación de precios, las materias primas están influenciados por la oferta nacional y las fluctuaciones en la demanda, así también por el tipo de cambio en la moneda y las tarifas arancelarias (Henrique et al., 2017).

Dentro de las alternativas de mercado se debe buscar un nuevo tipo de comprador y añadir un valor agregado, por lo que se debe considerar la pregunta para crear y fortalecer la ventaja competitiva del productor, la cual es: ¿Cómo ser más competitivos en la industria del maíz ecuatoriano?

La comercialización mundial del maíz duro

En el comercio internacional del maíz (como se observa en la Tabla 4), corresponde analizar el mercado de las exportaciones de maíz amarillo siendo Estados Unidos quien predomina en el total de las exportaciones a nivel mundial con el 44,1 %, seguido por los países sudamericanos como son Brasil y Argentina con el 8,4 % y 14,1 %, esta relación posiblemente va de la mano con la extensión de los países. La mayor parte de las exportaciones seguirán siendo en grano seco, a pesar de los intentos de los productores para añadir valor agregado.

Tabla 4 Exportaciones mundiales de maíz amarillo durante el 2019

| No | País | Total, exportaciones 2018 (millones de USD) | Valor en toneladas |

| 1 | Estados Unidos | 8013010 | 41562313 |

| 2 | Brasil | 7289548 | 42752102 |

| 3 | Argentina | 5948632 | 36075720 |

| 4 | Ucrania | 4761997 | 24463903 |

| 5 | Rumania | 1377507 | 6676219 |

| 6 | Francia | 1350725 | 3672345 |

| 7 | Hungría | 820156 | 3025729 |

| 8 | Federación Rusa | 617625 | 3119665 |

| 9 | Serbia | 550951 | 3132823 |

| 10 | Bulgaria | 460578 | 2588956 |

| 11 | Paraguay | 399833 | 2993286 |

Fuente: FAOSTAT (s.f.).

En el mercado mundial especializado se manejan precios diferenciados por la tasa de crecimiento, y su demanda depende de los consumidores y sus características distintas y especiales comparadas con los convencionales. En la Tabla 5, se presenta la oferta y demanda de maíz en el mercado mundial. En la proyección 2020/2021 se estima 1188,5 toneladas con una variación positiva de 6,7 % comparada al 2019/2020.

Tabla 5 Proyección mundial de Maíz

| Maíz | Mundial (millones de toneladas) | ||

|---|---|---|---|

| Proyección 2019/20 | 2020/2021 | Variación | |

| Producción | 1113,5 | 1188,5 | 6,7% |

| Consumo | 1120,7 | 1163,5 | 3,8% |

| Exportaciones | 169,5 | 182,5 | 7,7% |

| Stock final | 312,9 | 337,9 | 8% |

| Stock consumo | 27,9% | 28,4% | 9,5 p.p. |

Fuente: AgrofyNews (2020).

Es importante observar el comportamiento de los consumidores, los compradores, puesto que la evolución constante de la variable consumo busca nuevas experiencias de sabores y productos, provocando en las empresas nuevas tendencias para aplicar nuevas estrategias y tecnología para el consumo.

La Tabla 6 presenta los valores de las exportaciones ecuatorianas de maíz amarillo en el 2020. Colombia y Venezuela son los mayores consumidores del maíz amarillo ecuatoriano; el aporte del maíz con respecto a las exportaciones del precio FOB internacional en el 2019 es de USD 30501 millones.

Tabla 6 Peso neto de las exportaciones de maíz amarillo y precios FOB

| Código del país destino | País Destino | MT (peso neto) | FOB |

| BEL | Bélgica | 42,8 | 26,3 |

| COL | Colombia | 117741,6 | 24469,3 |

| ESP | España | 52,7 | 95,9 |

| ITA | Italia | 49,2 | 39,4 |

| MEX | México | 600 | 184,8 |

| PER | Perú | 70,8 | 39,6 |

| USA | Estados Unidos | 33,8 | 90,6 |

| VEN | Venezuela | 18438,7 | 5555,6 |

| Total | 137029,6 | 30501,5 |

Fuente: BCE (2021).

Debemos destacar las características de especialización productiva en cada país y la estructura de gobernanza de las cadenas globales de valor, como las consecuencias en el crecimiento económico y la efectividad de las decisiones en las políticas macroeconómicas para influenciar a nivel nacional los flujos de comercio internacional con base a los planes de desarrollo interno (Chena & Noguera, 2020; OCDE/FAO, 2019).

De acuerdo con lo anterior, se puede observar en la Tabla 7 la tendencia de los precios que recibe el productor por tonelada métrica, teniendo el pico más alto en el 2016, y el valor más bajo en el 2018.

Tabla 7 Precios al productor de maíz

| Año | Promedio anual del precio al productor (USD/t) |

| 2014 | 335,6 |

| 2015 | 357,1 |

| 2016 | 381,6 |

| 2017 | 363 |

| 2018 | 314 |

| 2019 | 324,5 |

Fuente: FAOSTAT (s.f.).

Al comparar con el caso mexicano, las elasticidades de los precios a corto y largo plazo varían en la oferta total, los cambios unitarios en el precio medio rural real del maíz, la sujeción a cobertura de contratos futuros, número de colocaciones, comportamiento de crecimiento mundial y la incertidumbre de alimentación mundial (Delgadillo et al., 2016; Marcossi & Moreno-Pérez, 2018). En general, para los países latinoamericanos -en cambiolos precios de exportación del maíz se presentan más bajos que en 2019 en el caso de Chile, Perú, Uruguay y Paraguay debido a la amplia disponibilidad del producto; en el caso de Colombia un factor a considerar es la depreciación de la moneda para la caída en los precios, en tanto Argentina y Brasil tienen una tendencia alcista en los precios al primer trimestre del 2020, posiblemente debida a la demanda sostenida y la abundancia en las exportaciones en la industria de los piensos (Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2020).

La cadena del maíz duro en Ecuador

En Ecuador los rendimientos en la producción de maíz están estrechamente relacionados con las condiciones medioambientales del sector donde se cultiva, las condiciones climáticas pueden afectar la producción en la plantación -humedad, temperatura, deben ser adecuadas para el cultivo-. Así, el periodo de la planta está regulado por el clima, la estacionalidad climática y el periodo de vegetación permitiendo establecer dos periodos de siembra y cosecha.

Eslabón productivo y de servicios de apoyo en la producción. Participan agricultores maiceros que producen su Unidad Productiva Agrícola (UPA). Entre los agentes económicos externos que intervienen tenemos los proveedores de insumos, capacitación, maquinarias, transporte, sistema financiero (formal e informal).

Eslabón de transformación. Dentro de la cadena constituye el eslabón más complejo. La información en este segmento es limitada. Desde el grano hasta su procesamiento se pueden obtener productos intermedios (harinas, bebidas) y productos terminados (envases biodegradables).

Eslabón de comercialización. Intervienen principalmente organizaciones, asociaciones, propietarios de centros de acopio de empresas industriales que disponen el precio. Los conceptos de calidad y apreciación están sujetos al grado de humedad y porcentaje de impurezas.

Eslabón de consumidores. Intervienen una diversidad de productos intermedios y finales, por ende, resultan del procesamiento o industrialización: fresco, harinas, balanceados, bebidas, envases biodegradables, combustible.

Los eslabones deben considerar las tendencias del momento a nivel mundial (Padilla, 2017) y la participación activa en los mercados, permitiendo a los agricultores y productores satisfacer la demanda del producto base, proteger el ambiente, fortalecer el desarrollo social y económico de los pequeños y medianos productores, junto con la comunidad.

La producción de maíz basada en la semilla y el rendimiento por hectárea de semilla mejorada y certificada -sumado a la calidad de la mazorca le dan ventajas competitivas en lo que corresponde al precio. En la Figura 2, se presenta el rendimiento de toneladas/hectárea, y su evolución en la producción, los incrementos en los resultados desde 2010 a 2019, observando valores decrecientes en el año 2017 y una recuperación posterior. En el 2019 se alcanzó una cifra máxima de rendimiento de 6,6 t/Ha. El crecimiento fue del 220 %, si consideramos que el maíz es un producto de reciente importancia económica en las exportaciones. Las mejoras en los rendimientos se dan gracias a la calidad de semilla certificada y mejorada, actividades de labranza, las condiciones favorables del clima, investigación, vinculación con el sector maicero y el desarrollo de las cosechas en la zona costera ecuatoriana, siendo las provincias de Los Ríos, Manabí y Guayas -además la provincia de Lojalas que presentan mayores rendimientos por hectárea a nivel nacional.

Actores principales en la cadena de valor del maíz duro ecuatoriano

El maíz ecuatoriano tiene muy poca representatividad en la economía internacional, con menos del 1 % del global, esta cifra a mediano plazo puede mejorar, considerando las mejoras en los tratados de libre comercio y actividades comerciales con importadores. En ocasiones, los precios del maíz superan los precios internacionales, por lo que el reto es ser más competitivos al momento de la comercialización, si consideramos que la demanda para el grano seco de maíz supera la capacidad de los productores.

Los trabajos de investigación que analizan el impacto en las actividades primarias de la cadena de valor son escasas (Capurro et al., 2020; Cardona, 2020). Las cadenas de valor se caracterizan por la producción de bienes manufacturados o terminados para el consumo final, y por sus encadenamientos está conformado por el sector público, privado e investigación y vinculado con el sector agrícola (Oddone & Padilla Pérez, 2017), siendo el principal actor el agricultor o productor de maíz quien genera el producto base pero falta el apoyo en los productos terminados e innovadores.

Tabla 8 Actores en la producción de maíz duro amarillo

| Ministerio de Agricultura y Ganadería Subsecretaria de Producción Pecuaria y Agrícola Ministerio de Comercio Exterior |

| Superintendencia de Control de Poder de Mercado Asociación de Fabricantes de Balanceados AFABA Asociación de agricultores y campesinos |

| Programa de las Naciones Unidad para el Desarrollo PNUD Fundaciones |

| Empresas procesadoras y comercializadoras de maíz Panificadoras, restaurantes |

| Empresas productoras de envases biodegradables Comerciantes de bebidas en base al maíz Ministerio de Turismo |

| Instituto Nacional de Investigaciones Agropecuarias Centros de Investigaciones |

| Instituto superior agropecuario Universidades |

| Instituto de Economía Popular y Solidaria Agrocalidad |

| Programa de Irrigación Tecnificada para pequeños y medianos productores Viceministerio de Desarrollo Productivo Agropecuario |

| Programa del Buen Vivir Rural |

Fuente: elaboración propia.

Características de la producción local

El Ministerio de Agricultura y Ganadería (2019a) expuso que las principales características de los productores maiceros son las que se presentan a continuación; en algunos casos están siendo fortalecidos por otros integrantes de la cadena de valor:

La edad promedio es de 46 años, en su mayoría tienen formación primaria.

Los productores de maíz amarillo se autoidentifican como montubios (51 %), mestizos (46 %) y otros (3 %).

Con respecto a capacitación relacionada con el cultivo de maíz, el 40 % recibió capacitación, siendo el MAG responsable del 91 % de esta.

La mayoría de los agricultores no realizan control de los costos de producción.

Un porcentaje significativo de productores no tienen acceso a crédito productivo (37 %).

En el mismo documento se describe acerca de la tenencia de tierra. Así, el 44 % es propietario con título, el 30 % es propietario sin título, un grupo considerable arrienda las tierras para producir 20 % y el restante 4 % son productores en tierras comunales. Del total se obtiene un 4,57 de hectáreas como superficie promedio de cultivo.

El destino de la producción al momento de la comercialización corresponde un 58 % para el intermediario, la entrega en los centros de acopio es del 36 % y el restante se destina a otros, con un 6 %.

Dentro de las provincias con mejor rendimiento están Loja con 7,64 Ton/Ha, Los Ríos con 6,97 Ton/Ha y Guayas con 6,59 t/Ha (MAG, 2019).

El maíz en la estrategia de desarrollo nacional

De lo expuesto anteriormente, se puede inferir que las posibilidades son favorables para el maíz ecuatoriano. Los actuales rendimientos le dan una mayor importancia en la innovación del mercado internacional, influenciado por los nuevos comportamientos en los patrones de consumo, la exigencia del consumidor a nuevas formas de presentación del producto y el ser amigables con el ambiente. La estrategia nacional es impulsar nuevas formas de innovación y generar emprendimientos dentro del mercado (Chamba & Cordero, 2017).

Es necesario que Ecuador determine estrategias diferenciadas y competencias que le permitan aprovechar las ventajas competitivas y comparativas en las materias primas respecto a los convenios y tratados de libre comercio, planteamientos en las políticas agrícolas, incorporar programas climáticamente inteligentes (OCDE/FAO, 2019; Tezanos, 2019), adoptar estrategias que den cuenta a la solución de problemas complejos de manera integral y definir estrategias de formación con capacitaciones con base a las competencias con interacción de conocimientos, habilidades, destrezas y normas agrícolas internacionales, diferenciación del producto (Aguilar et al., 2018; Carvajal et al., 2019; Superintendencia de Control de Poder del Mercado, 2021), así, como el no uso de transgénicos -como es la propuesta de la Constitución de la República sobre mantener el patrimonio natural, conservación de la biodiversidad y la soberanía alimentaria (Asamblea Constituyente, 2008; Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, 2016)-.

Los gobiernos descentralizados deben dar seguimiento a los programas sociales, en especial a los de transferencia en efectivo y seguridad social campesina para disminuir la pobreza rural, atender necesidades en salud y así mejorar las condiciones de vida de los pequeños productores. También se requiere el fortalecimiento de las organizaciones, cooperativas, precio justo, economía popular y solidaria, para la dinamización del comercio, las exportaciones, así como la mejora en la diferenciación de productos (orgánicos, denominación geográfica), integración horizontal y vertical de las áreas estratégicas.

El estado debe planificar y generar estrategias que permitan el acceso a la diversidad sociocultural según el contexto en la producción que resulten altamente eficientes para demostrar variables o hechos significativos en el valor agregado de la materia prima, para un mayor acercamiento socio-productivo con la industria y manufactura nacional y considerar un intercambio de experiencias y sus requerimientos.

Es necesario la “feminización en la agricultura” como parte de las estrategias de políticas diferenciadas puesto que cada vez es más notorio la administración de este segmento de la población en actividades agrícolas a medida que los hombres buscan nuevas oportunidades en otros sectores.

Conclusiones

El análisis de los resultados alcanzados en esta investigación, bajo el prisma de las condiciones de desarrollo de la cadena de valor del maíz, permite llegar a conclusiones relevantes. Las estimaciones destacan la tendencia nacional a estructurar la cadena de valor limitada por las políticas de cambio como instrumento para promover el crecimiento productivo e incrementar las exportaciones netas, reducir los efectos en la balanza comercial y potenciar la sensibilidad en los flujos comerciales a los ingresos domésticos y externos.

En el caso de las materias primas agrícolas, Ecuador involucra a productos como: banano, café, cacao, de estos siendo el banano el que mantiene un comportamiento sostenible y rentable en el tiempo. Con respecto al maíz amarillo, este no tiene representatividad significativa en términos de volumen de producción, pero sí se evidencia una mejora constantemente en los rendimientos anuales, la presentación de valor agregado en diferentes presentaciones (snacks, balanceados, combustible), lo que posibilita proyecciones a futuro.

Los países productores de maíz promueven el valor agregado en los mercados locales e internacionales. Los potenciales demandantes internacionales están otorgando incentivos a productos diferenciados, los gobiernos locales incentiven al incremento en el rendimiento, productividad y comercialización. En este caso el maíz duro ecuatoriano tiene ventajas, lo que debe ser aprovechado por la integración, asociación y relación de los pequeños agricultores y su eslabón (es decir, créditos, semillas, bienes de capital, entre otros), tomando en cuenta la incorporación a un mercado diferenciado para tener la capacidad de resolver los problemas cíclicos en los entornos de producción y comercialización del producto final.

El fortalecimiento de la cadena de valor debe promover la política comercial, además de promover, gestionar y ejecutar acciones para garantizar precios justos para los pequeños y medianos productores, como una estrategia de mercado para la economía mundial. El desarrollo del sector maicero rural bajo la perspectiva asociativa implica construir un contexto favorable para los productores e inversionistas, fomentar incentivos complementarios en el territorio rural promoviendo el desarrollo sostenible a nivel local. El objetivo de hambre cero, combate a la pobreza rural, la garantía de la soberanía y seguridad alimentaria propuesto en los cambios de la matriz productiva, pueden ser posibles en un entorno social con políticas que favorezcan la actividad agrícola del maíz y de incentivos complementarios.

En Ecuador la cadena de valor del maíz se concentra en la utilización y preparación de balanceados favoreciendo el consumo nacional por la proteína producida, lo que es similar con otros países como Brasil y Argentina. Se deben realizar esfuerzos en la investigación para mantener o mejorar la calidad del grano y sus rendimientos por hectárea. Asimismo, se debe insistir en el fortalecimiento de la cadena de valor que asegure el almacenamiento y la compra de la producción a precios justos, manteniendo la calidad del grano como cultura de productividad.