Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

La presente investigación se apoya en la política económica implementada recientemente en Brasil. En un contexto de recesión y déficit fiscal, el 2016 ha sido caracterizado por la inestabilidad política y social. En este marco, el Poder Ejecutivo ha propuesto una política de moderación fiscal dirigida a reducir el déficit fiscal primario para generar confianza, inversión y crecimiento económico.

Tanto la Propuesta de Enmienda Constitucional (PEC 241) aprobada en Cámara de Diputados, como aquella reformulación del Senado (PEC 55), han dado forma a la Enmienda Constitucional 95 (EC 95). Este nuevo régimen fiscal limita, en términos reales, el gasto primario del Gobierno federal por los próximos 20 años. En concreto, dicho monto ha de ser calculado con el presupuesto ejecutado por el Gobierno federal en 2016, comenzando a regir a partir de 2017. Desde ese año, el presupuesto solo puede ser actualizado por el nivel de in-ilación transcurrido en el período inmediatamente anterior. Por otro lado, las partidas presupuestarias de salud y educación se incluyen en la normativa, pero continuarían respetando la Enmienda Constitucional 86 (EC 86) hasta 2018. A partir de ese año, tales presupuestos ajustarán sus valores para respetar el límite máximo del gasto. Debido al crecimiento poblacional proyectado1, el escenario sin reforma significaría un aumento del presupuesto social. Con la normativa bajo estudio y la obligatoriedad del monto asignado al gasto social, se prevé que tal aumento cambie las proporciones del presupuesto tras el ajuste residual en salud y educación.

En síntesis, el presente artículo analiza comparativamente los cambios en las variables económicas al establecer a largo plazo un límite rígido para el gasto público real. Partiendo de considerar que la evolución demográfica brasileña tiende a hacer crecer los gastos previsionales a largo plazo, se indaga sobre los efectos productivos y distributivos que prevalecerían ante la rigidez programada. En definitiva, más allá de los efectos intuitivos de la disminución en el gasto per cápita, lo que aporta principalmente el diseño metodológico actual refiere a los efectos de la nueva proporción del presupuesto público.

En términos concretos, a partir del modelo estándar de equilibrio general computado (Lofgren, 2000) se estudian los efectos directos e indirectos en la producción (en el nivel sectorial y agregado), el ingreso nacional, la distribución, los coeficientes de gasto público y la balanza comercial (en el nivel agregado).

En síntesis, la motivación del artículo contempla aportar a la discusión integral de tal política. Los estudios cuantitativos han focalizado en la evaluación de impacto para los presupuestos de salud, educación y asistencia social. Dado que han asumido como supuesto el crecimiento del producto, el artículo complementa sus evaluaciones al identificar los efectos económicos de la normativa y el cambio demográfico.

La hipótesis del artículo plantea un efecto económico y fiscal negativo reflejado en un menor crecimiento y en un mayor déficit fiscal primario. Los resultados indican que la hipótesis se comprueba para el plano económico, pero parcialmente en el campo fiscal, debido al efecto de la mayor proporción de gasto en seguridad social, derivado de la transición demográfica acelerada del Brasil en las próximas décadas.

El trabajo se compone de cinco secciones, además de la presente introducción. En la segunda sección se realiza una breve revisión de los estudios referidos a la problemática. En la tercera sección se presenta la metodología utilizada, el modelo, las fuentes estadísticas y el proceso del cálculo de los escenarios. En la cuarta sección se describen los resultados de la simulación y se explicitan los puntos en común con los artículos analizados. En la quinta sección se exponen conclusiones y recomendaciones.

TEORÍA Y LITERATURA

Desde la presentación de la propuesta de Enmienda Constitucional 241 en junio de 2016, hasta su aprobación a partir de la Enmienda Constitucional 95 a finales de año, Brasil ha pasado por un período de intenso debate público acerca de los posibles efectos de la medida adoptada. La lógica detrás de la política configurada se apoya en la reducción del déficit fiscal primario y la estabilización de la relación entre el volumen de deuda y el PIB como instrumentos claves para estimular las expectativas de inversión y consumo2. En un contexto de crisis económica y social, la medida ha sido criticada, debido no solo a la dirección respecto de la demanda efectiva, sino también a la duración establecida.

En el marco de esta problemática y conforme a los estudios analizados, la hipótesis del trabajo se circunscribe a los efectos negativos en la economía del congelamiento por 20 años del gasto público federal en Brasil. Esta conjetura también tiene justificación debido a que la extensa duración implica una aplicación durante una acelerada transición demográfica. Según Giacomelli et al. (2016, p.168), la rápida transición es una característica de los países en desarrollo como Brasil, el cual se encuentra en una fase inicial3. En línea con este argumento, estudios del Fondo Monetario Internacional (IMF, 2015) también alertan sobre este fenómeno y su impacto en el crecimiento del gasto en pensiones y salud para 2030 (creciendo un 1.8 % y 1.9 % del PIB respectivamente).

El análisis de los estudios que abordan la problemática indica que estos se han concentrado en las consecuencias derivadas para el gasto primario federal total (Fórum 21, Fundación Friedrich Ebert, GT de Macro da Sociedade Brasileria de Economia Política y Plataforma Política Social, 2016; Freitas & Mendes, 2016) y las partidas de asistencia social (IPEA, 2016b; Vázquez, 2016; Fórum 21 et al., 2016; Rossi & Dweck, 2016), educación (Fórum 21 et al., 2016; Rossi & Dweck, 2016; Consultoria de Orçamento e Fiscalização Financeira da Câmara dos Deputados [COFFC], 2016) y salud (IPEA, 2016a y c).

En general, estos exponen sus resultados a través del ajuste estimado en términos absolutos y relativos respecto de los ingresos corrientes líquidos (ICL) y el producto interno bruto (PIB).

En la Tabla 1 (expresada en términos relativos al PIB) se observa que las hipótesis de crecimiento del PIB han sido variadas, positivas y en su mayoría establecidas sin un modelo de crecimiento explícito.

Tabla 1 Resultados de la E.C. 95 según literatura.

Fuente: elaboración propia con base en el estado del tema.

Notas: descripción de siglas: %ΔPIB; aumento porcentual del PIB por año, %G/PIB; ratio gasto público/PIB, G total: gasto público total como porcentaje del PIB, G Salud; gasto público en salud como porcentaje del PIB, G Educación; gasto público en educación como porcentaje del PIB, G Salud y Educación; gasto público en salud y educación como porcentaje del PIB.

En síntesis, en tales artículos se establece una disminución de la importancia relativa del gasto federal en un 8 %, una reducción conjunta del gasto en educación y salud del 1,3 % (Fórum 21 et al., 2016), del gasto social en un 0.82 % (IPEA, 2016b) y del gasto en salud en un valor inferior al 1 % en al menos tres hipótesis de crecimiento (IPEA, 2016c). A continuación se detallan la metodología y los resultados de las tres investigaciones más relevantes.

En el estudio presentado por Fórum 21 et al. (2016) se estima que en el 2036 el gasto primario sobre el PIB baje un 8 %. Entre los recortes necesarios se plantea la reducción de cinco puntos porcentuales del PIB para el monto destinado a gastos que forman parte de aquellos que son afectados por la normativa, entre los que se encuentran salud y educación con un ajuste estimado en 1.3 % de su representación en el PIB. Las diferencias que se plantean con el presente artículo se pueden relacionar con los supuestos y la metodología utilizada. En este estudio se presupone crecimiento demográfico y el crecimiento respectivo de los gastos previsionales a partir del año 15 (pasando del 0.8 % del PIB al 3 % para jubilaciones y pensiones). Además, se asume como hipótesis un crecimiento del PIB del 2.5 % después de 2018.

Por otro lado, en IPEA (2016b) solo se estima el recorte probable para el gasto destinado al Ministerio de Desarrollo Social y Agrario (que agrupa partidas destinadas a la asistencia social). Esta partida contempla el gasto en beneficios de prestación continuada, el programa Bolsa Familia y el Sistema Único de Asistencia Social (SUAS)4. Para el escenario base se realizan cálculos con diferentes métodos para cada programa, partiendo del supuesto de que se mantiene la situación de 2016.

Para el gasto en beneficios de prestación continuada se tiene en cuenta el crecimiento demográfico (10 % para la población total y 100 % para la población anciana para 2036, según IBGE) para la cantidad de beneficiarios de junio de 2016 (pasa de 4.5 millones en 2016 a 8.4 millones en 2036) y la evolución del salario en dos etapas: 2017-19 (con fórmula actual de reajuste, se acomoda al crecimiento) y 2020-2036 (con crecimiento del 2.5 % según proyección actuarial de la productividad).

En el programa Bolsa Familia, el cálculo se basa en el promedio de la cantidad de familias beneficiarias entre 2012 y 2016 (13 939 052 personas) y el monto al 2016 corregido por la evolución del IPCA5 (182 reales brasileños, sin contemplar crecimiento real).

Por último, para el caso del Sistema Único de Asistencia Social se estima el gasto per cápita para 2016 (actualizado el 2015 con base en la inflación) y se presupone su evolución constante conforme crezca el nivel de población.

Para el escenario con la normativa analizada, se utiliza el presupuesto autorizado en 2016 (R$ 78.4 billones) ajustado por el índice de inflación de 2016. Este presupuesto crece conforme la inflación estimada hasta 2020 y luego se estanca en 80 billones de reales brasileños.

En conclusión, se contraponen ambos escenarios conforme a la hipótesis de que el producto evoluciona según las proyecciones actuariales. Los resultados finales se calculan en una reducción del 0.82 % del gasto social en relación con la producción agregada para el plazo posterior a los 20 años. Este cálculo se deriva del paso del 1.26 % en 2015 al 0.7 % en 2036 con la normativa, mientras que sin la nueva norma este guarismo rondaría en el 1.52 % del valor agregado.

Por último, IPEA (2016a) establece los efectos probables de la medida en el Sistema Único de Salud ante dos escenarios (con y sin enmienda constitucional), asumiendo que la normativa bajo análisis cambia la forma de cálculo del monto destinado a salud. Bajo la norma vigente hasta la política propuesta se presenta una vinculación entre el producto, la recaudación y el gasto en salud. Mientras que a partir de la Enmienda 95 se desvincula el movimiento del gasto respecto de la recaudación, siendo el primero congelado a partir de 2018.

Para el cálculo propuesto se tienen en cuenta cuatro hipótesis de crecimiento, 0 %, 1 %, 2 % y la tasa de proyección del proyecto de Ley de Directrices Presupuestarias (PLDO).

Para el escenario base se supone el mantenimiento de la normativa previa. Esta legislación establece un 13.2 % de la ICL para 2016, 13.7 % para 2017, 14.1 % en 2018, 14.5 % en 2019 y 15.0 % en 2020. El valor mínimo calculado para el gasto en salud parte del proyectado por el PIB 2016 y la deducción respectiva de la ICL. Este monto varía según la tasa de crecimiento de los ingresos tributarios, los cuales se supone que varían en igual proporción que la proyección del PLDO para el PIB.

Para el escenario simulado se presume el gasto según el valor del 15 % del ingreso corriente líquido de 2017 y una corrección anual con base en la inflación acumulada de junio a junio.

Entonces, está explícito que los aspectos relevantes del estudio se basan en las proyecciones del PIB. Para el producto se estima un crecimiento del 1 % para el primer año según el Banco Central de Brasil (BCB) y para 2018-36 se establecen cuatro hipótesis, 0 %, 1 %, 2 % y una tasa media del 3.00 % anual acumulativo. Para la inflación, la evolución del IPCA en los primeros tres escenarios se considera un 4.93 % en 2017 (BCB) y 4.5 % entre 2018 e 2036. Mientras que en el cuarto escenario se utilizan las tasas del PLDO 2016, 2017: 6.0 %; 2018: 5.4 %; 2019: 5.0 % y 2020 a 2036: 3.5 %.

Como se indica en la Tabla 1, partiendo del 1.72 % del PIB sin Enmienda 95, se comparan los cuatro escenarios probables con la medida respecto de la normativa vigente.

En 20 años, tres escenarios hipotéticos de los cuatro se ubican por debajo del monto estimado que se lograría con la normativa vigente hasta el 2016 (1.73 %). En conclusión, se establece un recorte que presenta una relación positiva con el nivel de crecimiento hipotético, debido a que este se desvincula del gasto en salud.

En términos esquemáticos, en general, la formulación que ha predominado ha sido la evaluación basada en el análisis de impacto. En efecto, el ejercicio ha consistido en plantear un escenario base sin modificación legal y escenarios probables con la modificación. Por lo cual, el cálculo del ajuste estimado ha sido derivado por la diferencia entre los escenarios probables respecto del escenario base para el año en cuestión.

Una característica común de los estudios ha sido la utilización de proyecciones del PIB, de la inflación, de la población beneficiaria de programas sociales, de la productividad y de los salarios mínimos. Estos insumos han variado entre los estudios, por lo que existen diferencias en fuentes, supuestos y resultados.

Como se ha mencionado, los análisis coinciden en estimar una reducción de las partidas presupuestarias tanto en los niveles de gasto real como en relación con el PIB y el nivel de ingresos tributarios.

Las diferencias cuantitativas observadas se relacionan con los supuestos de partida y los problemas metodológicos que a continuación se identifican.

En primer lugar, no todos los estudios se han basado en la comparación contrafactual; ergo, existe un error de formulación que afecta los resultados obtenidos. Por ejemplo, en el estudio de Fórum 21 et al. (2016), los porcentajes de ajuste observados son construidos a partir de comparar la situación base en 2017 con el escenario probable en 2036 tras la vigencia de la medida. La solución podría hallarse al incorporar el escenario en 2036 sin la medida.

En segundo lugar, otro elemento problemático ha sido la falta de consideración de los efectos directos e indirectos del gasto previsional, social, en salud y en educación. Este aspecto se trabaja en el presente estudio.

Por último, otras aristas que limitan su potencia analítica han sido los supuestos utilizados. En principio, los supuestos han sido formulados respecto de variables macroeconómicas y demográficas. Si bien las que refieren a la población pueden ser consideradas exógenas y sus proyecciones son válidas debido a que provienen de estudios estadísticos, ciertas variables macroeconómicas, como la tasa de crecimiento y el nivel de PIB, no presentan una determinación claramente exógena.

En particular han prevalecido dos métodos para trabajar con las variables macroeconómicas. En primer lugar, aquellos estudios que se han formulado con base en períodos pasados (IPEA, 2016a; Vázquez, 2016) con el objeto de simular con variables empíricas reales. Tal ejercicio es limitado, pues se basa en el supuesto de que el contexto interno e internacional de principios del siglo XXI es repetible de manera exacta, lo cual se considera, sin lugar a dudas, una visión optimista poco probable en el panorama mundial actual. Y en segundo lugar, los estudios que han utilizado proyecciones exógenas para el tiempo futuro basándose en hipótesis a priori sin una base econométrica.

En general, dado que la evaluación de impacto es una metodología que se adecua a experiencias de política pública ex post, se entiende que los problemas y límites de los estudios presentados se dedican a la naturaleza del método escogido. Por lo tanto, el presente artículo se plantea como un aporte complementario a la problemática, teniendo en cuenta los efectos de la dimensión del gasto y la reasignación de partidas presupuestarias.

METODOLOGÍA

El diseño metodológico tiene por objeto calcular los efectos de la rigidez fiscal a partir de la comparación de dos simulaciones a 2033. La primera contempla un gasto público real que aumenta tras la evolución demográfica, garantizando los niveles de 2013 respecto a la cobertura de gasto para seguridad social, educación y salud. La segunda simulación se ajusta a la nueva ley incorporando el aumento del gasto social y modificando residualmente el resto de las erogaciones.

Modelo y calibración

El diseño y la metodología del presente artículo tienen por objeto realizar una simulación ex ante del cambio en las proporciones del gasto público real federal en Brasil tras 20 años de sostenimiento en el mismo nivel. Para el logro de este objetivo, el texto se propone utilizar como herramienta cuantitativa el modelo estándar de equilibrio general computado.

Este instrumento cuantitativo se entiende como una representación numérica de las condiciones de equilibrio en un sistema económico. Tales condiciones se encuentran determinadas por agentes representados en ecuaciones de comportamiento. En términos matemáticos, representa un sistema de ecuaciones no lineales simultáneas, el cual es cuadrado (cantidad de ecuaciones igual a cantidad de variables), lo que actúa como condición necesaria para hallar una solución única.

El uso de la herramienta en los temas fiscales ya ha sido trabajado por autores de Brasil como Cruz y Willumsen (1991, citados por Fochezatto, 2006, p. 124). En esta ocasión, el uso de la metodología se fundamenta en la necesidad de complementar las falencias de los estudios de la problemática en cuestión. Además de incorporar los efectos directos e indirectos, el modelo desarrolla bases micro y macroeconómicas de mayor consistencia y utilidad para la evaluación de políticas públicas (Fochezatto, 2006). Estos rasgos permiten analizar con mayor precisión los efectos positivos (aumento de los gastos previsionales) y negativos (disminución de los gastos en salud, educación y asistencia social) de los cambios en el gasto público tras el paso del tiempo.

Para el logro de este objetivo se utiliza el modelo estándar de equilibrio general computado desarrollado por Lofgren (2000) y Lofgren, Harris y Robinson (2002), definido como un modelo mono-país, de múltiples productos y estático.

En efecto, es un modelo calibrado para Brasil con una matriz de contabilidad social (MCS de aquí en adelante) que ha sido de elaboración propia con base en la aproximación de la matriz de insumo producto de Brasil para el año 2013. Esta simulación6 de las relaciones interindustriales se basa en las Cuentas Nacionales publicadas en 2015 y el trabajo metodológico de Guilhoto y Sesso Filho (2005, 2010). Además, entre otras características del modelo, este ha sido adaptado a 65 bienes y actividades, reformulado para dos agentes (familias y gobierno), sin consideraciones dinámicas y con una selección de cierres que contemplan el desempleo y las rigideces de precios.

El tipo de cierre macroeconómico refiere al balance ahorro-inversión, el balance externo y el balance de factores de producción. El cierre del modelo ha sido el de ahorro dirigido por inversión, tipo de cambio real flexible y mercado de factores con precios fijos. Se ha optado por este cierre, dado que se parte de un enfoque keynesiano y se entiende al Brasil como una economía con desempleo y con tipo de cambio real flotante.

Este sistema se compone de 5335 variables y ecuaciones simples y 27 bloques de ecuaciones clasificadas en cuatro grandes grupos: precios, bienes y producción, instituciones y restricciones. Dentro del bloque de instituciones es donde se plantean los parámetros para modificar por los escenarios previstos que se exponen a continuación. Para un estudio más profundo del modelo se incorporan en el Anexo matemático: variables, parámetros y ecuaciones que forman el modelo general. Particularmente, las modificaciones realizadas para la simulación tienen relación con la ecuación 22 asociada al nivel de gasto público y el consumo de bienes por parte del Estado.

Escenarios

Para analizar el impacto de la Enmienda Constitucional 95 se tendrá en cuenta el período 2013-2033 (debido al año de comienzo de la MCS) y se utilizarán tres escenarios, uno base y dos de simulaciones para el 2033 (ver Tabla 2).

Los cálculos de las modificaciones en los parámetros de la MCS han seguido las siguientes instrucciones:

En el escenario 2033, para la partida de administración, defensa y seguridad social se agrega el monto requerido para sostener los programas del Ministerio de Desarrollo Social y Agrario (MDSA) actual. Según IPEA (2016b), se supone que para 2033 se agregan R$ 73 329 000 000 al consumo del bien 58 (administración, defensa y seguridad social) tanto bajo la EC 86 como con la EC 95.

Para los presupuestos en educación (bien 59) y salud pública (bien 61), los valores utilizados cambian según la enmienda constitucional vigente a 2033. Para el escenario bajo la EC 86, se supone que los valores mantendrán el gasto per cápita (R$1882 35) en 2013. Por otro lado, en el escenario EC 95, las partidas se reducirán para garantizar el cumplimiento del techo al gasto (R$ 1007 780 m.m.).

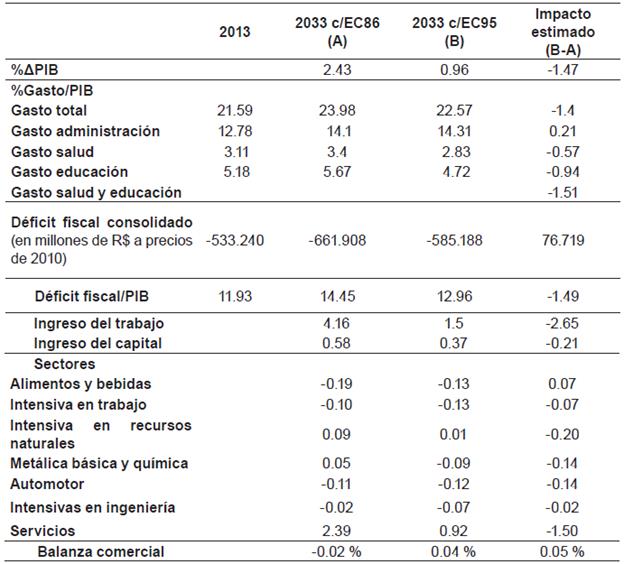

RESULTADOS Y DISCUSIÓN

Los resultados que se obtienen de las simulaciones planteadas (Tabla 3) confirman parcialmente las hipótesis del trabajo. En principio, estas conjeturas establecían que los efectos económicos de la normativa serían negativos. Lo cual se corrobora al comparar los niveles de PIB y remuneraciones factoriales conseguidas en cada escenario probable. No obstante, al comparar la situación de EC 95 con el escenario base no se confirma que el cambio de proporciones sea negativo.

Tabla 3 Resultados simulación escenario base y con EC 86 y EC 95.

Fuente: elaboración propia con base en las simulaciones en el modelo de equilibrio general computado calibrado para Brasil 2013.

En otras palabras, ambos escenarios hacia el futuro presentan un mayor nivel de PIB en comparación con el escenario base, siendo la diferencia entre los niveles asociada al "efecto dimensión" del gasto público.

Bajo el escenario con la EC 86 se obtiene mayor crecimiento, producto de la mayor demanda del Estado (incluso sin aumentar cobertura ni impulsar programas económicos de crecimiento).

Por otro lado, en el escenario con la EC 95 se obtiene un PIB menor respecto del escenario EC 86 (-1.47 %), producto de la reducción del gasto necesaria para cumplir con el techo establecido. No obstante, se percibe un "efecto proporción" basado en el crecimiento del gasto social que genera mayor nivel de actividad y que se asocia a la mayor cuantía de eslabonamientos de la partida asociada.

Además, se destacan otros dos resultados. En primer lugar, el ajuste no disminuye el déficit actual, pero sí el déficit a 2033 en una cuantía cercana al 1.5 % del PIB, monto mucho menor al 8 % de reducción calculado por Fórum 21 et al. (2016). En segundo lugar, el cambio de la dimensión del gasto público es acorde en la dirección, pero no en la magnitud que marcan los estudios citados. Ambas diferencias se asocian a que estos solo calculan las reducciones sin concebir el impacto económico.

Se agrega que en el experimento realizado se confirma también la reducción del presupuesto en educación y salud en una cuantía del 1.51 % del PIB (monto similar al estimado por Fórum 21 et al. (2016); -1.3 %). En el presupuesto de educación es donde se concentra la reducción (-0.94 %), mientras que para salud se constata una baja del 0.57 % (monto similar al hallado por IPEA, 2016c, en su hipótesis de crecimiento n.° 3).

En el ámbito sectorial, la estructura no percibe grandes cambios, observándose crecimiento liderado por servicios, sectores intensivos en recursos naturales (RRNN) y metálicas básicas y químicos en 2033 con EC 86, y solo servicios e intensivas en RRNN en el escenario con EC95.

En cuanto a la balanza comercial, el escenario probable bajo la normativa presenta un leve mayor superávit que aquel que se prevé para la EC 86.

Por último, los efectos distributivos de ambos escenarios se asocian con un mayor ingreso respecto del escenario base. No obstante, existe una diferencia notable a favor del escenario con la normativa previa, fundamentalmente en los ingresos correspondientes al trabajo (el efecto distribución).

CONCLUSIONES

El trabajo se ha propuesto develar los efectos directos e indirectos de la rigidez del gasto público a largo plazo. Se ha partido de una hipótesis de efectos negativos asociados al menor gasto per cápita y los eslabonamientos probables del gasto en salud y educación.

Entre los límites que presenta el trabajo se destaca el uso de la estática comparativa para un problema de naturaleza dinámica. En efecto, no existe compatibilidad estricta entre las tasas de crecimiento del PIB asumidas en los estudios analizados y las tasas de crecimiento de los equilibrios probables a 2033 respecto del equilibrio en el escenario base. Además, otro problema por corregir en futuras investigaciones se relaciona con la modificación de la población económicamente activa para el escenario 2033.

A pesar de estas limitaciones, el artículo brinda información relevante respecto de la dirección que asumen los valores de las variables con las hipótesis identificadas con el efecto dimensión y de proporción.

Sobre el primer efecto, se confirma la hipótesis del efecto dimensión, siendo el gasto público en Brasil una variable sumamente relevante para generar mayor producto económico.

Respecto de la segunda, no se confirma lo conjeturado, sino que se revela que el nivel de gasto social tiene mayores efectos positivos sobre la producción que el ajuste en educación y salud.

Por otro lado, se identifican efectos no previstos respecto de la distribución del ingreso. Esta se observa con un comportamiento no homogéneo y asociado positivamente al crecimiento del gasto social, de salud y educación. Por lo cual, se observan consecuencias distributivas regresivas no contempladas al comparar la situación entre escenarios probables (afectando fundamentalmente a los ingresos provenientes del trabajo).

Además, se confirma que los estudios de IPEA (2016c), Fórum 21 et al. (2016) para salud, y Fórum 21 et al. (2016) para salud y educación, resultan aproximados en tendencias y cuantías a pesar de sus falencias metodológicas.

En síntesis, respecto de la configuración sectorial no se observan cambios importantes en el nivel desagregado, pero sí en el nivel agregado sobre la producción, los ingresos factoriales y en el gasto en educación y salud.

En conclusión, debido a los efectos directos e indirectos identificados, las consecuencias económicas buscadas se reflejan parcialmente y en montos menores a las cuantías esperadas. Por un lado, se observa un efecto negativo para el producto cuando se esperaba uno positivo. Por otro lado, se observa una reducción del déficit fiscal primario relativo, pero en un monto menor al estimado y de similar cuantía a la reducción de la producción. Con lo cual, la simulación sobre la rigidez del gasto plantea interrogantes acerca de los efectos sobre el bienestar y la eficacia económica para los objetivos que se promulgan. Según se observa, desde el punto de vista social resulta una medida regresiva debido a sus efectos sobre las partidas de salud y educación y sobre la distribución; lo cual plantea efectos no contemplados sobre el bienestar y la calificación de la mano de obra futura. Por otro lado, el efecto proporción demuestra generar impacto positivo sobre la economía, destacando la importancia económica del sistema de seguridad social y aminorando las previsiones negativas sobre los efectos de la transición demográfica venidera.