Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

La economía colombiana de los tres últimos lustros del siglo XXI se benefició de manera muy clara de la exportación de commodities a países como China e India. El crecimiento económico colombiano del periodo señalado superó el promedio de América Latina y esto contribuyó a que Colombia redujera la pobreza a una cifra de 28 %, medida con la metodología multidimensional (Departamento Administrativo Nacional de Estadística [DANE], 2017). El crecimiento económico nacional es producto del crecimiento de cada una de sus regiones; sin embargo, no se beneficiaron en igual medida, pues muchas de ellas no participaron de manera activa en la generación del producto interno bruto (PIB) nacional. Por el contrario, el crecimiento se concentró en las regiones de dotación factorial.

Por lo anterior, subsiste una enorme disparidad en el desarrollo regional colombiano, el cual se caracteriza por la prevalencia de regiones relativamente dinámicas o centrales donde se concentra el desarrollo económico y social, en contraste con territorios periféricos de escaso crecimiento y de poca o nula capacidad para generar el cambio económico, social y tecnológico.

El Gobierno pretende reducir la disparidad regional con diversas políticas y entre ellas se encuentra el Programa de Transformación Productiva y la de estímulo a la creación de zonas francas, ZF, con el propósito de que estas contribuyan a aumentar la producción y a diversificar la canasta de exportaciones, atraer nueva inversión y aumentar el empleo, además de facilitar la innovación y el cambio tecnológico en las regiones colombianas (Ministerio de Comercio, Industria y Turismo [MINCIT], 2011).

De lo expuesto anteriormente surgen diversos interrogantes: ¿La política de zonas francas es idónea para atraer nuevas inversiones, estimular el desarrollo empresarial, generar empleo? ¿Es posible reducir las disparidades del crecimiento regional colombiano?

La indagación anterior permite determinar los objetivos de estudio del presente trabajo. En concreto, se pretende examinar cómo la política de ZF contribuye a concentrar los factores de producción y el crecimiento en las regiones centrales, dadas las diversas limitaciones de carácter geográfico y dotación factorial en la mayor parte de las regiones del país. Por lo anterior, el análisis pretende desarrollar la siguiente hipótesis:

"Las ZF pueden ser un medio para aumentar los niveles de empleo, inversión y crecimiento nacional, pero no son instrumentos idóneos para potenciar el crecimiento armónico de todas las regiones; por el contrario, contribuyen a estimular la polarización del crecimiento regional y empresarial".

El estudio utiliza el método analíticodescriptivo y para ello se contará con la información disponible en bases de datos gubernamentales y privadas como el Ministerio de Industria y Turismo (MINCIT), PROCOLOMBIA, Departamento Administrativo Nacional de Estadística (DANE), Asociación Nacional de Industriales (ANDI), estudios e informes complementarios sobre competitividad departamental.

Como metodología de trabajo, el país se divide en tres grupos de departamentos o regiones, según su desarrollo económico relativo.

El trabajo se realizó siguiendo el siguiente esquema: en primer lugar, se consideran algunos referentes teóricos pertinentes al análisis de la situación problemática; en la segunda sección se abordan aspectos de política comercial y ZF en Colombia. En la tercera sección se indaga sobre los temas de empleo, inversión, exportaciones desde ZF y la concentración factorial que aumenta la disparidad regional. Finalmente, se presentan las conclusiones del análisis.

ASPECTOS TEÓRICOS

De acuerdo con la teoría convencional, el comercio incrementa el volumen de bienes y servicios producidos globalmente; también aumenta el consumo y el bienestar económico y social de las comunidades (McDonald, 2009), porque mejora la eficiencia en la asignación de los factores de producción, capital y trabajo.

El creciente proceso de integración comercial genera cambios profundos en la estructura y la forma de producir bienes y servicios. Por lo cual se requiere buscar nuevos mercados en el exterior para canalizar la producción, atraer inversión, aumentar el empleo, fomentar la innovación y el cambio técnico (MINCIT, 2011).

Desde el nacimiento de la economía clásica, David Ricardo (2002), se afirma que el producto mundial aumenta si las regiones de cada país se especializan en la producción de bienes y servicios en los que poseen claras ventajas comparativas, en los sectores de la producción donde el costo de oportunidad de producir un bien es menor en relación con el de otras regiones. Por tanto, la ventaja comparativa de cada país fortalece su comercio y, en general, mejora el bienestar de las naciones. Además, de acuerdo con Irwin (2009), parte del desarrollo económico de los países se sustenta en la ventaja comparativa, pues, aunque una nación esté en proceso de desarrollo y no disponga de ventaja absoluta, siempre tendrá alguna ventaja comparativa en la producción de ciertos bienes y, por ello, le convendrá comerciar con naciones más desarrolladas.

A pesar de algunas excepciones como el caso de China, donde la evidencia empírica parece estar de acuerdo con la teoría del comercio de Ricardo, al menos en lo que respecta a la abundancia relativa de mano de obra barata, la teoría es sujeto de críticas, pues solo se considera un factor de producción: el trabajo.

Ohlin y Hecksher (1971) proponen la teoría de las proporciones factoriales, donde la ventaja comparativa se relaciona con la abundancia relativa de recursos naturales, capital físico, humano y una parte residual, la tecnología. De acuerdo con la conceptualización mencionada, el país o región donde abunda un determinado recurso en relación con la oferta de otros, producirá mayor cantidad de bienes intensivos en el recurso abundante y exportará bienes que utilicen en mayor medida este recurso.

De manera similar, Deardoff (1982) anota que dada la existencia de un gran número de países, cada uno con una dotación de factores de producción, resulta clara la relación entre la abundancia relativa de estos y los bienes producidos para la exportación y, por lo mismo, el patrón de comercio de cada uno de los países. No obstante, los estudios de Leontieff (1953) para Estados Unidos, y de Harry et al. (1987) para varios países, confirman los hallazgos de La Paradoja de Leontieff de que no en todos los casos el comercio se da en la dirección señalada por Hecksher-Ohlin.

Según Krugman y Obstfeld (2014), la evidencia empírica tampoco favorece la noción de que las diferencias en la dotación de recursos determinan toda la producción y el comercio, tal como lo señala la teoría de Hecksher-Ohlin; por lo mismo, el autor sostiene que la información disponible confirma que los cambios que determinan la dotación de recursos en una región hacen que esta tienda a favorecer un crecimiento sesgado hacia los sectores que utilizan de forma intensiva los factores donde se dio un aumento de la oferta y cita la experiencia de algunos países de Asia como China, Japón, Corea del Sur, Singapur, en los cuales hubo aumentos importantes en la oferta de trabajo calificado.

En un estudio similar, Krugman et al. (2000) apoya las teorías de Fujita y Venables (1999) sobre las externalidades endógenas que explican la concentración urbana de la producción. Además, sostiene que el comercio internacional se basa en la competencia imperfecta y en las economías crecientes de escala en donde los monopolios producen bienes similares, aunque con diferenciación del producto. Las economías crecientes de escala y los bajos costos del transporte promueven, en la nueva teoría del comercio de Krugman et al. (2003), el crecimiento de determinadas regiones y zonas urbanas en las cuales se concentran las economías de aglomeración (clustering).

Haussman (2018), del Centro para el Desarrollo Internacional de la Universidad de Harvard, expone la teoría de la complejidad, la cual expresa que las regiones y países ricos no son necesariamente los más especializados en una producción determinada, sino aquellos que disponen de una base productiva y una canasta base de exportación más diversificadas. Según el mismo autor, las regiones prosperan en función del saber colectivo. Así, el crecimiento de la producción es función del know-how colectivo, que aumenta de manera acumulativa.

Por su parte, BANCOLDEX (2017), basado en la teoría de la complejidad, construyó el DATLAS Colombia, en el cual sustenta que en este país las regiones con producción más diversificada y con mayor nivel de sofisticación de la producción poseen más conocimiento colectivo en su sistema empresarial.

Los planteamientos anteriores son un complemento importante de la teoría de la base exportación (North, 1999), la cual continúa siendo una de las más utilizadas dentro del análisis económico regional, aunque autores como Krikelas (1992) e Isserman (1980) la critican por su debilidad teórica.

El modelo de base exportación es de carácter keynesiano, estático; utiliza multiplicadores del sector externo para realizar pronósticos sobre los cambios en el empleo y la producción asociados a cambios en las exportaciones regionales.

De acuerdo con el modelo base exportación, las regiones deben crear una canasta de productos que incluyen bienes agrícolas, de la minería, industria y del sector servicios. La teoría sostiene que si se alimenta la demanda agregada exterior, se aumentan las exportaciones de base y se da un proceso acelerado de crecimiento por efecto multiplicador en respuesta a los cambios del ingreso regional por exportaciones. En la teoría son importantes las entradas de ingreso e inversión exterior, dado que son parte esencial de la fuerza dinámica de crecimiento por efectos multiplicadores del proceso, el cual atrae más flujos de empleo, técnicas de producción e innovaciones. Por su lado, las fuerzas sucesivas de expansión del ingreso también aumentan la demanda local de bienes y servicios y mejoran la tasa de beneficio del sistema empresarial.

La teoría convencional de crecimiento a largo plazo explica que el producto Y de una región o país es función de la cantidad de factores de producción como el capital K o acceso a máquinas, equipo e infraestructura económica disponibles; el capital humano L, medido por la calidad de la educación, experiencia y destrezas de la población, y el cambio técnico A o productividad de los factores, con lo cual Y=F(K,L)A es la función de producción del país (Jones, 2000). El enfoque teórico supone que una superior dotación factorial y el cambio tecnológico reflejado en innovaciones favorece el crecimiento más rápido de un espacio geográfico.

De manera similar, el crecimiento económico, según la versión neoclásica de Solow (1956), hace énfasis en la acumulación de capital y el ahorro. Si no hay cambio tecnológico, la economía alcanza un equilibrio estable en donde no crecen ni el producto ni el capital por habitante. Salir del estado estacionario requiere aumentar la tasa de ahorro o reducir el crecimiento poblacional, además de mejorar la productividad de los factores.

En Colombia, las políticas comerciales de ZF y el Programa de Transformación Productiva (PTP), del Gobierno colombiano, buscan estimular determinadas industrias y sectores para que produzcan una mayor canasta de base exportación que se pueda canalizar a los mercados externos, que aumente la inversión, las exportaciones y el empleo, y que fortalezca el crecimiento regional. En vista de que las industrias cumplen el papel de generar efectos de impulso para toda la actividad productiva y que las empresas productoras de bienes para la exportación se pueden interconectar mediante la formación de clústeres, los costos de producción se reducen y se aumenta la ventaja comparativa de la producción nacional para exportación.

Las zonas francas

Las zonas francas en el mundo. La existencia de las ZF en el mundo no es algo reciente. Desde hace muchos años, las naciones apoyan su política comercial dando incentivos para localizar industrias en ZF establecidas en lugares estratégicos, con el propósito de que estas contribuyan a iniciar el despegue del crecimiento económico. China, República Dominicana, Costa Rica y Brasil son ejemplos importantes del papel que las ZF cumplen como gestoras de la producción, el empleo y la creación de una canasta diversificada de bienes de base exportación

El crecimiento de China se apoyó en gran medida en la política de localización de numerosas ZF en determinadas provincias del país asiático. La inversión nacional y extranjera se localizó en las regiones del sur del país, en particular en las provincias de Shanghái, Jiangsu, Guandong y Fujian. Con las ZF, China profundizó su inserción en el mercado internacional, atrajo gran cantidad de inversión extranjera, diversificó la producción de exportación y mejoró su estructura productiva mediante la innovación tecnológica, con lo cual logró mayor crecimiento y empleo (Arévalo, 2003).

Un informe del Banco Mundial expresa que "las ZF de República Dominicana han sido y siguen siendo un motor de desarrollo para el país" (Banco Mundial, citado por Lagrottaglie, 2017, p. 26). El mismo informe destaca que en la actualidad las ZF de República Dominicana son fuentes de creación de 140 000 empleos directos, en su mayoría trabajo poco calificado.

En Costa Rica se localizan numerosas ZF destinadas a producir bienes de diversa complejidad que van desde productos y servicios sencillos hasta bienes de gran valor tecnológico como microprocesadores para computadoras.

El régimen de ZF persigue incentivar la inversión extranjera directa (IED) y generar empleo mediante intercambios comerciales con el exterior. Las empresas localizadas en ZF representan el 47 % de las exportaciones del país y generan 17 944 empleos directos (PROCOMER, 2016).

Brasil dispone de ZF en Manaos. La Zona Franca de Manaos (ZFM) fue creada en 1967 para impulsar el crecimiento económico de la Amazonia. La ZFM constituye un polo de desarrollo industrial con 720 industrias productoras de diversos bienes como televisores, motocicletas, servicios de informática y productos agroindustriales. Del total de las industrias localizadas en la ZFM, 600 de ellas generan más de medio millón de empleos.

Como se ve, en América Latina, el Caribe y China, las ZF son instrumentos para diversificar la base productiva, atraer inversión, asimilar tecnología, mejorar el empleo y buscar la inserción en el comercio internacional dentro de un contexto de globalización creciente en escala mundial. En el mundo se localizan 3500 ZF establecidas en 138 países que generan el 25 % del comercio internacional y alrededor de 70 millones de empleos directos, aproximadamente el 1 % de la población mundial (Herrera, 2016).

Las zonas francas en Colombia. El régimen de ZF en Colombia comenzó en 1958, en el departamento del Atlántico, con la creación de la primera zona franca industrial y comercial de Barranquilla.

Las ZF son parte de la política comercial de Colombia. Sus objetivos son contribuir a estimular los intercambios comerciales, establecer incentivos a la producción nacional para mejorar la estructura productiva e impulsar el crecimiento de las regiones (MINCIT, 2011). La apertura comercial, de acuerdo con Dollar, Kraay y Kleineberg (2016), es un instrumento idóneo para el crecimiento, la modernización del tejido industrial y la asimilación de nuevas tecnologías que incentivan el empleo y reducen la pobreza. Las ZF, por su parte, son un atractivo para los inversionistas, ya que ofrecen diferentes estímulos y beneficios para las organizaciones empresariales que deciden establecer industrias de bienes y servicios.

Colombia es líder en la creación de ZF en América Latina. Entre 2010 y 2015, el número de ZF creadas en el país se multiplicó por diez; en 2016 alcanzaban un total de 102 y se localizaban en 20 departamentos, especialmente en aquellos con mayor desarrollo industrial y mercado interno. El mayor número de ZF está en el departamento de Cundinamarca, con un total de 19; le siguen en importancia Atlántico, Valle del Cauca y Antioquia (Asociación Nacional de Empresarios de Colombia [ANDI], 2017).

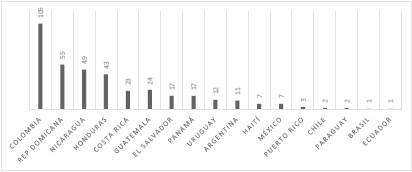

Como se observa en la Figura 1, Colombia es el país con mayor número de ZF en America Latina, le siguen Republica Dominicana y Nicaragua, junto con Honduras. Se destaca el caso de Chile en América Latina, le siguen República y Brasil, que cuentan con dos y una respectivamente, aunque en Brasil la Zona Franca de Manaos tiene influencia en varios estados de la Amazonia.

Fuente: Asociación de Zonas Francas de America Latina (AZFA)

Figura 1 Zonas Francas en America Latina y el Caribe (2015)

Legislación de zonas francas en Colombia. En Colombia existían once ZF en periodos anteriores a la aprobación y vigencia de la Ley 1004 de 2005. Estas se localizaban en los departamentos relativamente más desarrollados, con mayor oferta factorial y mercado interno. La Ley 1004 de 2005 no hacía muy atractiva la inversión en ZF por la carencia de incentivos para la producción de bienes y servicios.

Por lo anterior, el Gobierno colombiano se vio en la necesidad de realizar cambios determinantes en la legislación para que, de esta manera, las ZF se convirtieran en una herramienta eficaz en la producción de bienes y atracción del capital para inversión.

Los actuales cambios en la legislación de ZF modernizan y mejoran la eficiencia administrativa; además promueven la participación de las empresas colombianas en los mercados internacionales. En la ley vigente de ZF se favorece la realización de diversas actividades productivas; entre ellas la industria petroquímica, metalmecánica, cosméticos, cerámica, cemento, materiales de construcción, bienes de agroindustria y servicios relacionados con las comunicaciones, call centers (BPO), servicios de salud, finanzas y turismo.

De acuerdo con la definición de MINCIT (2011), las ZF son áreas delimitadas dentro del territorio colombiano en las cuales las empresas realizan actividades de carácter industrial y servicios con base en una normatividad aduanera, comercial y tributaria especial. Las mercancías que ingresan a las ZF son consideradas como si estuvieran dentro del territorio nacional y aduanero para los propósitos relacionados con impuestos al comercio internacional.

El régimen legal vigente de las ZF lo establece la Ley 1004 de 2005, el Decreto 2147 del 23 de diciembre de 2016 y complementarios.

Las ZF tienen diferentes objetivos, entre ellos los siguientes:

Tabla 1 Objetivos de las zonas francas en Colombia

| • Ser polos de desarrollo para promover la competitividad y productividad de las regiones colombianas. • Promover la captación de nueva inversión nacional y extranjera. • Fortalecer y expandir las fuentes de empleo en todo el territorio. • Desarrollar procesos industriales productivos y competitivos y aumentar la oferta de bienes y servicios con mayor valor agregado. • Facilitar la generación de economías de escala en la producción de bienes. • Simplificar los procesos del comercio de bienes y servicios en orden a mejorar la competitividad de la producción exportable. |

Fuente: MINTIC (2011)

Para facilitar la consecución de los objetivos anteriores, la nueva legislación de ZF brinda una serie de estímulos y ventajas a todas las firmas interesadas en instalarse y producir en todo el país. Entre los incentivos que ofrecen las ZF se encuentran los siguientes:

Las empresas instaladas en ZF pagan un 15 % de impuestos, 10 % menos que las firmas localizadas fuera de ellas.

Las empresas que producen en las ZF y aquellas que están por fuera pagan un 9 % adicional como impuesto de renta para la equidad. Por tanto, las empresas localizadas en ZF pagan un total de 24 % de impuesto y las restantes un 34 %.

Los bienes y servicios exportados desde ZF están exentos del pago de impuesto al valor agregado IVA, al igual que del pago de aranceles.

Existen dos tipos de ZF: zonas francas permanentes multiusuarios (ZFPM), definidas como áreas administradas por un usuario donde se localizan varias empresas nuevas que se benefician de un tratamiento tributario y aduanero especial. También están las zonas francas permanentes especiales-multiempresariales (ZFEME), las cuales permiten realizar de forma eficaz y fácil el reconocimiento a una persona jurídica de los proyectos de inversión de alto impacto económico y social.

Las dos clases de ZF disponen de un régimen legal específico en lo que corresponde a los volúmenes de inversión extranjera y nacional necesarios para fomentar el empleo en cada régimen especial de ZF.

Martin Gustavo Ibarra (2018), miembro de la firma Ibarra y Asociados, experto internacional en comercio exterior, cree que la nueva legislación de ZF de Colombia hace de ellas unas verdaderas plataformas para impulsar el comercio internacional, por cuanto con estas es posible diversificar la canasta de bienes de exportación para nuevos mercados. Se cree que las ZF contribuyen a aumentar la productividad de las empresas y del país en el comercio internacional. En esta misma línea de pensamiento se ubica María Edith Zapata, de la Dirección de Productividad y Competitividad del Ministerio de Comercio (MINCIT-PROCOLOMBIA, 2016).

Resulta importante anotar que el nuevo régimen de ZF y sus objetivos se inscriben dentro de la nueva política comercial del país para internacionalizar la economía y por ello se apoya en programas de política complementarios, tales como el PTP y la llamada Nueva Economía, cuyo propósito es impulsar nuevos sectores de la producción industrial diferentes al de minería y petróleo.

El Gobierno colombiano se fijó la meta de duplicar las exportaciones no tradicionales, objetivo que, según las previsiones, se alcanzaría en 2018. El propósito anterior supone modernizar el aparato productivo, con industrias de fuertes efectos motrices sobre la actividad económica general, capaces de crear efectos de arrastre sobre la industria general, el comercio, el empleo y el cambio tecnológico dentro de un sistema de cadenas productivas globales.

Bondades de las zonas francas. El modelo de ZF, al igual que la apertura económica y el comercio internacional, han sido políticas muy controvertidas y, por lo mismo, tienen defensores y contradictores en relación con sus ventajas o desventajas.

Quienes defienden el modelo de ZF aducen que este sistema es un medio muy eficaz para modernizar la estructura industrial, fomentar la innovación, modernizar el know-how y la organización administrativa, aspectos que revierten en mayor competitividad y productividad del país. La experiencia de muchas naciones y la evidencia en relación con la creación de empleo, modernización del aparato productivo, al igual que los aumentos del PIB global y por habitante, son aspectos que exhiben los gobiernos para sustentar los programas de ZF.

María Claudia Lacouture, exdirectora de PROEXPORT, sostiene que las ZF de Colombia se convirtieron en medios efectivos para atraer inversión extranjera, dado que los nuevos proyectos de inversión creados dinamizan la matriz productiva nacional y diversifican la canasta de bienes de base exportación (Revista Dinero, 2017). En esta misma línea de argumentación se encuentra el exdirector del Departamento Nacional de Planeación (DNP), Hernando José Gómez, quien propone que las ZF deberían extenderse a nuevos sectores de la producción, incluyendo la construcción de aeropuertos y la explotación de petróleo costa afuera (El País, 2015).

Por su parte, voceros del sector privado como Bruce McMaster, director de la Asociación Nacional de Industriales de Colombia (ANDI), el mayor gremio empresarial del país, afirma en diversos foros que el actual régimen de ZF permite amortiguar el impacto del colapso de la producción y exportación de los recursos minero-energéticos, y que, por lo tanto, Colombia debe estimular la creación de un mayor número de ellas (Portafolio, 2018).

Por el contrario, la firma consultora Ibarra y Asociados, aunque supone que las ZF son instrumentos para aumentar la oferta de bienes exportables, también cree que las actuales ZF de Colombia crean poco empleo -80000 empleos directos-, una cantidad relativa menor en relación con el empleo creado por las ZF de República Dominicana y Nicaragua, las cuales, con un menor número generan más de 200000 empleos directos e indirectos. En suma, se cree que los costos que supone la reducción de impuestos y las exenciones tributarias son mayores que los beneficios (La República, 2014).

Creemos que las ZF tienen un gran potencial para contribuir a desarrollar el sistema productivo, pero ello depende no solo del Gobierno, sino también de los empresarios, de su capacidad gerencial para llevar a cabo nuevos emprendimientos y diversificar la canasta de base exportación, lograr mayores economías de escala y sumar más valor añadido a la producción. El Estado colombiano cumple un papel importante al otorgar los estímulos fiscales necesarios, los cuales, junto con el sector empresarial, pueden lograr nuevos mercados en el exterior al amparo de los diferentes tratados de libre comercio que el país tiene con el resto del mundo.

También es claro que la política de ZF favorece, antes de todo, a las regiones relativamente más ricas de Colombia y contribuye, por lo mismo, a aumentar la disparidad en el crecimiento regional, como se verá más adelante.

Inversión, empleo y exportaciones en zonas francas

Inversión. Las regiones colombianas como Bogotá, Cundinamarca, Antioquia, Valle del Cauca, Atlántico, Santander, del tipo I, son polos de atracción para la inversión doméstica y multinacional debido a sus condiciones geográficas, disponibilidad de capital humano y gran capacidad de producir bienes y servicios de relativo alto valor agregado. El liderazgo empresarial y la fortaleza del mercado son otros atributos que fortalecen la capacidad de estas regiones para generar efectos multiplicadores sobre el empleo y el desarrollo económico; también aumentan la competencia empresarial, dado que las firmas locales pueden competir con las de otros países, con lo cual se fomenta el uso racional y eficiente de los factores de producción.

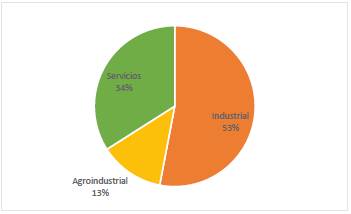

El número total de empresas localizadas en el territorio colombiano en 2015 llegaba a un total de 772, las cuales ascendieron a 850 en 2016, con una inversión acumulada de 17 761 millones de dólares y una producción de servicios del 34 % y productos industriales de 53 % (ver Figura 2). La mayor parte de las empresas producen en ZF de las ciudades y regiones con más alta densidad urbana y crecimiento regional, como las mencionadas anteriormente, aspecto que consolida las economías de aglomeración que tienden a disminuir los costos de producción y, por lo mismo, a mejorar la competitividad interna e internacional (Asociación de Zonas Francas de las Américas [AZFA], 2017). La producción industrial es muy variada y comprende bienes y servicios desde cosméticos, dulces, metalmecánica, motocicletas, energía, salud, servicios portuarios hasta BPO y RPO.

Fuente: Asociación de Zonas Francas de America Latina (AZFA, 2017)

Figura 2 Zonas francas según sectores de la produccion.

Como se mencionó, la actividad productiva más importante en valor agregado, sofisticación tecnológica y desarrollo empresarial se localiza en las regiones más competitivas que cuentan con infraestructura económica de apoyo, talento empresarial, desarrollo tecnológico y capital humano, razón por la cual las firmas internacionales que producen en ZF arguyen que el país se puede convertir en una plataforma idónea para la exportación, por su conectividad con los mercados globales, ubicación estratégica, disponibilidad de infraestructura portuaria y número de tratados de libre comercio. Igualmente, los empresarios nacionales y extranjeros subrayan que Colombia debe mantener estables las reglas de juego en materia fiscal, tributaria y aduanera (ANDI, 2017).

Las regiones con desarrollo intermedio como Caldas, Risaralda y otras de similar despliegue económico y empresarial, también disponen de las precondiciones necesarias para atraer inversión extrarregional y multinacional. Además, son sedes de importantes firmas que localizan empresas en sus ZF y producen una variedad de bienes y servicios de base-exportación. El capital internacional procede de diferentes países como Estados Unidos, India, Corea del Sur, Israel, Panamá, Chile, Reino Unido, Francia.

Al contrario de las regiones tipo I y II, las regiones periféricas no son atractivas para la inversión y en ello influyen la gran distancia geográfica de los principales mercados nacionales e internacionales; la carencia de capital físico como vías de comunicación, puertos y aeropuertos; la poca disponibilidad de capital humano, talento empresarial y reducida capacidad productiva. Las regiones periféricas como La Guajira son, por excepción, receptoras de capital internacional en explotación de recursos como carbón y en el caso de Casanare y Arauca, con petróleo. Las industrias de explotación de recursos como las anteriores son intensivas en capital y, por lo mismo, no son fuentes importantes de generación de empleo, por lo cual la mayor parte de la población no se beneficia con aumentos del ingreso cuando los precios de estos productos aumentan en los mercados internacionales.

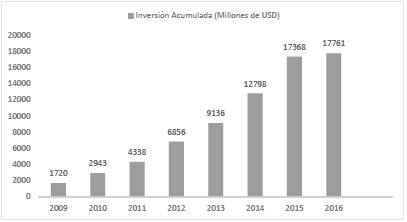

Colombia se vuelve cada vez más atractiva para el capital internacional, en la actividad económica general y en las ZF. En particular, la inversión en ZF se comportó de manera dinámica en el periodo 2009-2016, aunque, como ya se señaló, esta se concentra en las regiones de mayor desarrollo relativo. La inversión aumentó de manera significativa a lo largo del periodo señalado y, como se aprecia en la Figura 3, el mayor volumen de inversión se alcanza en 2016, con un total de 17 771 millones de dólares, lo cual implica que desde 2009 el monto de la misma se multiplicó por diez.

Fuente: Asociación de Zonas Francas de America Latina (AZFA, 2017)

Figura 3 Inversión acumulada en zonas francas de Colombia 2009-2016 a precios corrientes.

De acuerdo con AZFA (2017), la inversión acumulada en pesos colombianos es creciente y, según la misma fuente, los montos de inversión sobrepasan al fijado para las ZF como compromiso de inversión ante el Gobierno colombiano.

En igual medida ocurrió con las ZPFE, cuya cantidad de inversión alcanzó los 37,54 billones de pesos.

El crecimiento anual de la inversión en ZF se muestra irregular y con tendencia a la baja, como se aprecia en la Figura 4. Básicamente, la tendencia de crecimiento es mayor entre los años 2011-2012 y 2013-2014 en relación con los demás periodos.

Fuente: elaboración propia con datos de la Asociación de Zonas Francas de America Latina (AZFA, 2017)

Figura 4 Crecimiento de la inversión acumulada en ZF 2009-2016

Entre las razones que explican la tendencia irregular y a la baja del crecimiento en la inversión en ZF son, sin duda, la inestabilidad de las reglas de juego en política económica y los cambios de la política tributaria de los diferentes gobiernos durante el periodo señalado.

El empleo en las zonas francas. El aumento del empleo por parte del sistema empresarial en ZF está en función del número de empresas que van a producir en ellas, del grado de valor agregado incorporado en los bienes y servicios producidos, de las cadenas de valor con las cuales se involucran las empresas y de la cantidad de inversión de cada firma.

Actualmente, el país cuenta con más de 100 ZF divididas entre ZFME, "uniempresariales" y permanentes multiusuario, localizadas en 19 departamentos. De estas, el 66 % se localiza en las regiones de tipo I y II y solamente el 34 % restante se halla en las regiones tipo III, de menor desarrollo empresarial y menos avance económico relativo, con lo cual la capacidad de generar empleo es reducida.

Las empresas localizadas en ciudades y regiones periféricas no tienen un componente tecnológico avanzado; por el contrario, a diferencia de las regiones ricas, los productos y servicios producidos cuentan con poca elaboración, valor agregado y sofisticación tecnológica.

Las regiones periféricas de menor capacidad empresarial carecen de tecnología, innovaciones y un flujo importante de recursos administrativos, por lo mismo, no disponen de mercados internos significativos y tampoco de una matriz productiva diversificada capaz de producir bienes y servicios de exportación de calidad mundial. Igualmente, las regiones periféricas como el Chocó, la Guajira, Putumayo, Sucre, Córdoba y Nariño, para mencionar solo algunas, se localizan a gran distancia de los centros urbanos y mercados más importantes, por lo que sus posibilidades de desarrollo empresarial y tecnológico son reducidas, lo cual afecta en gran medida su capacidad de generar empleo, ingreso y atraer capital interno y exterior para localizar ZF.

Las regiones de tipo I y II disponen de una pujante capacidad empresarial, desarrollo constante de sus organizaciones, un flujo regular de innovaciones y know-how de última generación, lo cual atrae más inversión productiva, todo ello dentro de un proceso de crecimiento empresarial y económico de causación circular acumulativo (Hirschman, 2014).

La generación de empleo está directamente relacionada con las características de la actividad productiva, la oferta de inversión, tipo de organización y gestión empresarial. Actualmente, en las ZF operan más de 800 empresas pertenecientes a diferentes sectores empresariales. Las firmas más importantes se relacionan con la actividad industrial, el agro y los servicios.

El impacto de la generación de empleo por ZF recae en el 60 % del territorio nacional; incluye diecisiete departamentos y sesenta municipios. La relación de empleo se da en las regiones tipo I y II y en menor medida en las ZF localizadas en las zonas.

De acuerdo con Edgar Martínez, director de la Cámara de Zonas Francas de la ANDI, las ZF son las que más empleo generan después del sector de la construcción, ya que, al menos, 270 000 familias derivan sus ingresos de ellas en los cuadros ejecutivo, profesional y técnico (Dinero, 2015). Pedro Sarmiento, consultor y director de Deloitte, firma conocedora de las organizaciones empresariales de ZF, anota que el 90 % de las empresas establecidas en ellas son de reciente creación y están en etapa de crecimiento, por lo cual cabe esperar que su impacto en la generación de empleo directo e indirecto se dará en los próximos cinco años, en concordancia con la experiencia de otros países.

Según la información disponible sobre empleo en ZF, en el año 2009 el total de empleos directos e indirectos alcanzó la suma de 80 576 personas; en 2014 la cifra aumentó a 229 353, y en los últimos años el empleo directo e indirecto subió a 253 053. En el año 2016 el mayor número de estos en las zonas francas por regiones se localiza en el departamento de Cundinamarca, con 31 000, Cauca 7437 y Bolívar 5935 (AZFA, 2017). Sin embargo, de acuerdo con algunos argumentos dispersos, las ZF de Colombia no son grandes generadoras de empleo, aunque su potencial puede crecer a largo plazo.

Nuestro punto de vista es favorable a la instalación de un mayor número de ZF en el país, en particular en las zonas geográficas de menor capacidad empresarial, pues ello contribuiría a la creación de productos de exportación con base en las ventajas comparativas de cada región, lo cual a medio y largo plazo podría fortalecer la matriz productiva, atraer inversión extrarregional, mejorar el talento empresarial, el empleo y la modernización de la base productiva, además de favorecer la construcción de infraestructura económica para conectar estas regiones con el centro del país y los mercados internacionales.

La generación de empleo en las industrias de exportación y en las ZF depende de varios factores:

De los regímenes cambiarlos. Colombia mantiene un régimen de tasa de cambio flexible. Sin embargo, el peso colombiano sufrió una gran revaluación debido a la bonanza por la exportación de commodities. La revaluación propició la pérdida de algunos mercados en el exterior, en particular en aquellos relacionados con la exportación de bienes manufacturados, parte de ellos producidos en ZF. No obstante, a partir de 2014, la moneda nacional sufrió una devaluación del 60 % debido a la caída de los precios del petróleo y el carbón, productos que representan el 52 % del total de las exportaciones. Sin embargo, y en correspondencia con lo que muestra la curva J (Blanchard, 2010), las exportaciones totales y de ZF iniciaron un periodo de recuperación a partir de 2015. Las exportaciones empezaron a repuntar en 2018, dadas las perspectivas de mejoramiento de la coyuntura económica,

Crecimiento y disparidad regional. Dentro del proceso de crecimiento regional son importantes unas variables relacionadas con la geografía, la disponibilidad y uso eficiente de factores de producción, el tamaño de los mercados, las instituciones, la competitividad y productividad regional, además de la diversidad del tejido empresarial y la conectividad con los mercados nacionales e internacionales.

Estimular y fortalecer el crecimiento regional supone disponer y utilizar de manera racional el capital físico y humano, las reservas de recursos naturales, la tecnología y la capacidad organizativa y empresarial. Las regiones que poseen y administran de mejor manera estos recursos crecen de manera más acelerada.

Con relación a los aspectos administrativos y el desarrollo territorial, la CEPAL (2015) sostiene, y la evidencia empírica es clara al respecto, que:

La productividad de las empresas es desigual en los territorios y que la productividad empresarial tiene un importante componente sistémico, es decir, es determinada en buena medida por las condiciones del entorno en que operan las empresas: la disponibilidad de recursos calificados, de servicios de apoyo a la actividad productiva y la infraestructura de calidad, al igual que la logística y el acceso a mercados. (CEPAL, 2015, p. 7)

En el caso de Colombia, las brechas de productividad entre regiones ricas y pobres son altas, al igual que la concentración del ingreso y la riqueza. Casi de forma general, en Colombia se da una fuerte densificación geográfica de la actividad productiva, lo que conlleva una mayor densidad poblacional en ciudades como Bogotá, Medellín, Cali, Barranquilla y Bucaramanga.

Las diversas interacciones entre capital, trabajo, tecnología y un mejor ambiente empresarial hacen surgir externalidades positivas a través de filtraciones. En este sentido, la evidencia sugiere que tales externalidades tecnológicas concentradas en pocas regiones acentúan la disparidad regional y el desarrollo empresarial. Por esta misma vía argumentan Ascani, Crescenzi y Iammarino (2015), quienes sostienen que dentro de un país, como el caso de Colombia, solo un grupo de regiones muestra gran capacidad para estimular el crecimiento económico regional, en tanto que la mayoría se estanca o ralentiza su despliegue económico, por lo que resulta difícil la convergencia entre regiones de un mismo país. Esto es claro en el caso del "triángulo de oro", espacio geográfico conformado por las tres grandes ciudades: Bogotá, Cali y Medellín, capitales de los departamentos que más aportan al producto interno bruto del país y albergan o concentran la inversión en diversos sectores de la economía.

En regiones periféricas como La Guajira, que tiene inversión extranjera directa en la explotación de carbón, no se generan cantidades importantes de trabajo y tampoco se da transferencia de tecnología (Rodríguez-Pose & Gill, 2006), por lo mismo que la inversión extranjera opera como enclave, con poca conexión con el entorno económico y social.

En Colombia y en el mundo se da algún grado de convergencia regional dentro y entre países (Sala-i-Martin, 2006; Cárdenas, 2014). Sin embargo, las disparidades regionales tienden a aumentar y un factor que contribuye a ello son las ZF, en la medida que los patrones de crecimiento se concentran espacialmente en pocas regiones ricas dentro de un crecimiento desbalanceado.

Exportaciones y desarrollo empresarial. Uno de los objetivos del Gobierno colombiano, a través del Ministerio de Comercio, Industria y Turismo (MINCIT), es la diversificación de las exportaciones, la consolidación de las cadenas de valor y la inclusión de mayor valor agregado. Con ello se espera fortalecer el desarrollo empresarial de las regiones, ya que el futuro exportador del país basado en la minería es muy incierto.

Colombia tiene como meta un volumen de exportaciones de bienes y servicios de 30 000 millones de dólares, sin contar con las exportaciones de petróleo, carbón y ferroníquel. Congruentes con los propósitos mencionados, el MINCIT, PROCOLOMBIA, INNPULSA, BAN-COLDEX, METROLOGÍA, PROPAÍS, FIDUCOLDEX y otras instituciones del Estado buscan impulsar el crecimiento regional y aumentar las exportaciones desde las diversas regiones a través de las ZF. Con ese propósito se mejoró la legislación sobre ZF y se espera que estas se conviertan en una plataforma de exportación de bienes y servicios al igual que la fuerza motriz del desarrollo industrial y empresarial.

Las firmas extranjeras radicadas en Colombia, y en ZF, consideran que el país debe ser una plataforma exportadora, dada su ubicación estratégica y su conectividad con los mercados internacionales, a través del sistema de puertos marítimos y aéreos. A pesar de que Colombia sobrepasa al promedio de países de América Latina y el Caribe en el número de ZF, el volumen de exportaciones todavía no corresponde al enorme despliegue de la política comercial, ya que solamente genera el 6 % de las exportaciones totales del país. No obstante, las exportaciones provenientes de ZF pasaron de 2108 millones de dólares en 2016 a 3093 millones de dólares en 2017, un incremento del 46 %.

La exportación de bienes desde ZF puede aumentar de forma significativa en los próximos años, si la tasa de cambio se estabiliza y la política tributaria y aduanera, al igual que las reglas de juego de la política comercial se mejoran, o al menos permanecen estables. De igual forma, las exportaciones globales y de ZF también pueden aumentar gracias a la puesta en marcha del plan de infraestructura vial y de transporte marítimo contemplado en el programa de vías de cuarta generación, construidas principalmente en las regiones privilegiadas.

Las ZF del país tienen como actividad principal la producción de bienes y servicios y exportan el 12 % de la producción no minero-energética (DANE, 2017; AZFA, 2017). De igual manera, las ZF con mayor volumen de exportaciones son del Valle del Cauca, su producción es diversificada y de alto valor agregado en relación con el resto de regiones, puesto que, como región rica, al igual que Antioquia, Bogotá y Cundinamarca, posee mayor conocimiento colectivo dadas las diversas sinergias con el resto de la economía.

En la actualidad, el MINCIT promueve el Programa de Transformación Productiva (PTP). El PTP identificó seis cadenas productivas con más de 28 000 empresas en todo el país, las cuales crean 1,2 millones de puestos de trabajo correspondientes al 60 % de las exportaciones colombianas. Por su lado, las cadenas de valor identificaron productos relacionados con la metalmecánica, químicos, agroalimentarios, moda y confecciones, cosméticos, aseo, software, TI, BPO y turismo.

De acuerdo con PROCOLOMBIA

(2017), las ZF concentran los siguientes sectores:

Agroindustria:

Biocombustibles: las empresas existentes se unen con socios estratégicos y captan inversión para llevar a cabo proyectos de investigación, establecer biorrefinerías y plantas para procesar aceite de palma.

Hortofruticultura: existen plantas de tratamiento que hacen el acopio de frutas con destino a los mercados internacionales.

Acuicultura: el subsector realiza alianzas productivas para el cultivo y procesamiento del camarón en orden a satisfacer la demanda nacional y extranjera del producto.

BPO, Software y Servicios TI: los subsectores tienen capital multinacional proveniente de Hewlett-Packard (HP), International Business Machines (IBM). Los usuarios de estas empresas tercerizan actividades como cobranza, ventas, servicios de ingeniería, diseño gráfico y back office.

Infraestructura y logística: el sub-sector utiliza la posición geográfica privilegiada de Colombia y moviliza carga nacional e internacional de orden multimodal.

Automotriz: se dedica al ensamble de vehículos de carga, pasajeros y producción de autopartes. Las ZF cuentan con presencia de importantes compañías automotrices como Renault, General Motors, Daimler, Yamaha y Toyota-Hino.

Materiales de construcción: hacen parte del subsector compañías como Saint Gobain, Lafarge y Holcim, productoras de vidrio, cemento, cerámicas, prefabricados que abastecen abastecer el mercado doméstico.

Cosméticos y productos de aseo: se localizan empresas como Belcorp, Yanbal, Kimberly-Clark, P&G, Unilever, etc.

Metalmecánica: abastece gran parte del sector de la construcción.

Infraestructura de hotelería y turismo: incluye turismo de lujo y descanso, relajación, parques temáticos, espectáculos y eventos regionales.

Salud: el subsector es de alto valor agregado y sofisticación tecnológica.

Petroquímico: procesa empaques plásticos para la exportación.

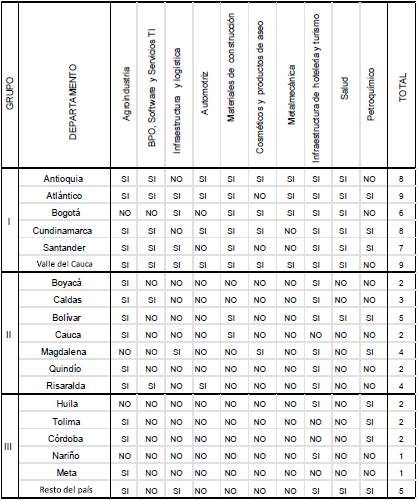

La Tabla 2 sintetiza los principales sectores y subsectores localizados en las diferentes regiones tipo I, II y III.

Tabla 2 Sectores presentes en zonas fancas según grupo para el año 2016

Fuente: Elaboración propia con datos de PROCOLOMBIA (2018)

La información de la Tabla 2 hace evidente la presencia de diversas industrias en los grupos y regiones definidas de la siguiente forma:

Tipo I: alberga ZF de todos los sectores mencionados. Atlántico y Valle del Cauca cuentan con nueve industrias; Antioquia y Cundina-marca disponen de ocho, Santander siete y Bogotá seis. El sector "Materiales de Construcción", al igual que "Infraestructura" y "Salud" están presentes en los seis departamentos que conforman el grupo.

Tipo II: lo lidera Bolívar con cinco sectores, seguido por Risaralda y Magdalena con cuatro, Caldas tres, Boyacá, Cauca y Quindío con dos. Se nota la ausencia del sector dedicado a la metalmecánica y una baja presencia de la infraestructura y logística, al igual que la del sector automotriz; los cosméticos y productos de aseo, salud, solo están presentes en uno de los departamentos. No existe un solo sector que tenga presencia en los siete departamentos del grupo.

Tipo III: Huila, Tolima y Córdoba cuentan con la presencia de dos sectores cada una, Nariño y Meta tienen un sector y el resto del país tiene cinco. Se destaca la ausencia absoluta de "BPO, Software y Servicios TI", "Automotriz", "Materiales de Construcción", "Cosméticos y Productos de Aseo" y "Metalmecánica"; es decir, que las regiones periféricas no disponen de industrias con alto valor agregado ni sofisticación tecnológica.

El análisis evidencia que el Grupo I de departamentos concentra la mayor cantidad de sectores, seguido del Grupo II y en último lugar se encuentra en Grupo III. En términos prácticos, quienes pertenecen al primer grupo sacan mejor provecho de la política de ZF y generan mayor desarrollo económico regional.

La evidencia. A modo de ejemplo y para poner en perspectiva la creciente disparidad regional, resulta interesante destacar dos de las regiones o departamentos más dinámicos dentro del crecimiento nacional: el Valle del Cauca y Antioquia.

El Valle del Cauca cuenta con seis ZF acuerdo con los informes estadísticos y es uno de los mayores polos de ere- (AZFA, 2017), el aporte de la región al cimiento y atracción de inversión. De PIB nacional es 9.7 % y equivale a 27 400 millones de dólares. La economía del Valle del Cauca es muy diversificada, de alto valor agregado y con contenido tecnológico en productos como los de instrumentación médica, eléctricos, tarjetas inteligentes y otros bienes y servicios, los cuales se exportan a 152 países. Las ZF aportan el 77 % de las exportaciones y la canasta base de exportación es muy variada, dada la complejidad de la matriz productiva regional. Además, la región como un todo moviliza el 53 % de las exportaciones colombianas y es sede de 150 empresas multinacionales (BID, 2016). De acuerdo con esta misma fuente, el abanico de productos exportados alcanza un total de 204, caracterizados por incorporar un componente tecnológico relativamente alto en productos provenientes de seis clústeres relacionados con industrias de bioenergía, belleza, moda y agroindustria.

El Valle del Cauca, al igual que Antioquia y Atlántico, dispone de infraestructura portuaria de gran calidad, redes y vías de comunicación idóneas, capital humano y talento empresarial que permiten producir y exportar bienes y servicios de calidad mundial. De manera similar y en relación con el enfoque que considera como punto central las innovaciones (Christopher & Lundvall, 1988; Nelson, 1993), también son importantes las características socioeconómicas o instituciones que presentan las regiones, además de la cultura y los determinantes espaciales. Por todo lo anterior, el crecimiento de las regiones tiene un carácter multidimensional.

Los análisis sobre la dispersión espacial del ingreso en las regiones, realizados por Bonet y Meisel (2006), destacan a Bogotá, capital de la nación, como el lugar donde se concentra el ingreso nacional, producto de una clara polarización de la actividad productiva, la confluencia de un flujo masivo de innovaciones, desarrollo empresarial y capacidad regional para liderar la competitividad.

En un trabajo similar, Galvis y Meisel (2012) estudian la convergencia utilizando técnicas de econometría espacial. Los resultados confirman la polarización del crecimiento regional en pocas áreas geográficas. Los análisis concluyen que en Colombia continúan las disparidades del ingreso regional y las desigualdades y que, además, subsisten las trampas de la pobreza en las regiones más distantes y no integradas al sistema productivo nacional.

La región antioqueña también es muy atractiva para la inversión general y en ZF, y se ubica después de Bogotá. La inversión en ZF se localiza en el sector manufacturero, servicios, BPO, ingeniería, call center y otros como la externalización de procesos de conocimiento (KPO), sector de la energía y no energético. Al igual que el Valle del Cauca y Bogotá, Antioquia está conectada con los principales mercados de Estados Unidos, la Unión Europea y Canadá a través de infraestructura de primer nivel como autopistas, puertos aéreos y marítimos. Con base en lo anterior, y otros factores de crecimiento, su economía es dinámica, por lo cual su aporte al PIB nacional es del 15 % anual (DANE, 2017).

Por el contrario, las regiones periféricas de tipo III como Chocó, Vichada, Guainía, Putumayo, realizan aportes insignificantes al PIB nacional así: el Chocó 0.51 %; Guainía 0.51 %; Vaupés 0.06 %; Sucre 0.82 %; Putumayo 0.38% (MINCIT-PROCOLOMBIA, 2016). Los territorios mencionados carecen de mercados importantes, infraestructura económica, capital humano, talento empresarial y desarrollo organizacional, por tal razón no son atractivos para la inversión general en ZF; además, se encuentran distantes de los centros urbanos y sin conexión con los mercados externos.

En el análisis de la disparidad regional se utilizan índices de competitividad. En Colombia la competitividad departamental anual se mide mediante el Índice de Competitividad Departamental (ICD), realizado por la Universidad del Rosario y el Consejo Privado de Competitividad. La Comisión Económica para América Latina y el Caribe (CE-PAL) realiza uno similar. En el primero se miden las variables relacionadas con:

Condiciones básicas: en ellas se analizan aspectos como la calidad de instituciones, infraestructura económica, educación básica y secundaria, salud y sostenibilidad ambiental.

Sofisticación económica: en ella se incluyen variables robustas referidas a la profundización, sofisticación y diversificación de la economía.

Eficiencia: se relaciona con aspectos de la educación terciaria o superior y eficiencia de los mercados.

Por su lado, la CEPAL (2017) expresa que la competitividad regional tiene que ver con factores diversos que les permiten a las regiones asimilar o interiorizar las externalidades positivas generadas por las empresas localizadas en contextos geográficos y mercados, o, lo que es lo mismo, una región es competitiva si tiene la capacidad de generar, atraer y mantener empresas que produzcan valor agregado y empleo.

De todo lo anterior se puede colegir que las regiones son más competitivas y favorecen el crecimiento en la medida en que cuenten con un amplio arsenal de atributos o variables positivas proclives a una mayor dinamización de la estructura productiva. Por el contrario, su carencia limita el potencial de progreso económico y social.

La información de la Figura 5 muestra, en resumen, la realidad del contexto económico de las regiones colombianas. Al respecto, Sergio Clavijo, director de la Asociación Nacional de Instituciones Financieras (ANIF), concluye, con base en los índices de competitividad de los departamentos, que "continúa siendo preocupante la brecha entre regiones, especialmente en condiciones básicas" (La República, 2019).

CONCLUSIONES

Colombia ha mantenido un crecimiento económico general durante la última década, gracias a políticas que aumentaron la seguridad del país, la política macroeconómica y su apertura a los mercados externos, dentro de los cuales se hicieron necesarios los acuerdos de libre comercio (TLC) y las nuevas políticas sobre ZF, las mismas que propician nuevas inversiones, aumentan el empleo, diversifican y consolidan la matriz productiva de la nación. Igualmente, la política de ZF facilita en alguna medida un flujo regular de innovaciones empresariales y tecnológicas. A pesar de que el país logró algún grado de convergencia en el mercado internacional por la explotación de recursos mineros en determinadas regiones, el desarrollo de la matriz productiva, la diversificación del entable industrial y de la canasta de bienes de exportación, al igual que el desarrollo empresarial, se concentran en pocas zonas del país, en aquellas que por tradición ya contaban con los recursos o factores de producción a largo plazo: capital físico, humano y progreso técnico. Por ello, la nueva legislación de ZF contribuye a consolidar los polos de crecimiento regional ya existentes y, al mismo tiempo, facilita la profundización de la disparidad del desarrollo regional.

Por lo anterior, es urgente atenuar las desigualdades territoriales y para ello se requiere que el Gobierno emprenda nuevas políticas públicas en favor de las regiones periféricas y de mayor atraso relativo. Tales políticas deben facilitar la armonización del desarrollo regional, creando nuevas facilidades para la provisión y acumulación de capital físico, humano y la consecución de un desarrollo endógeno con capacidad para atraer corrientes o flujos de innovaciones y progreso técnico.