Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Este trabajo busca poner en evidencia la dinámica de los flujos del comercio exterior de las compañías más grandes de la Argentina durante el Gobierno de Mauricio Macri (2015-2019)1. Las firmas unidas en la cúpula o la elite empresarial poseen un elevado nivel de influencia sobre la economía nacional, por lo que no resulta casual que su comportamiento explique en buena medida el derrotero seguido por el sector externo en el período en estudio. A su vez, la importancia de estos capitales radica en su papel determinante sobre el perfil de especialización y de inserción del país en la división internacional del trabajo.

Si bien en el transcurso de las últimas décadas se ha llevado a cabo en el ámbito doméstico una producción académica importante sobre el poder económico en general, y las grandes corporaciones en particular2, existe una relativa área de vacancia en el estudio de la incidencia y las estrategias desplegadas por las empresas de mayor envergadura en materia de comercio exterior, en especial en los años más recientes3. De allí el interés en avanzar en esta última línea analítica.

Para la consecución del objetivo trazado, en este estudio se recurrió a las metodologías y las fuentes habituales para delimitar el universo de las 200 firmas de mayores dimensiones (balances corporativos y revistas Mercado y Prensa Económica) y, una vez establecidos los respectivos rankings anuales, se procedió a sistematizar la información referida al comercio exterior por empresa provista por la plataforma Penta Transaction.

El texto se estructura de la siguiente manera. A los efectos de encuadrar la trayectoria comercial externa de la elite empresarial en 2015-2019, en la sección I se presenta un recuento de la política exterior llevada a cabo durante la gestión gubernamental de Macri, con especial atención a lo que se asocia a diferentes aristas de la cuestión comercial. En la sección II el análisis gira alrededor de la gravitación de las firmas de mayores dimensiones en el comercio exterior del país y el saldo de divisas de este núcleo del poder económico local en relación con el resto de la economía. A fin de profundizar la indagación, la sección III revisa las dinámicas sectoriales de los flujos comerciales de la cúpula, mientras que en la IV el eje de la pesquisa se coloca en el comportamiento de los distintos tipos de firma que coexisten en el panel según la naturaleza de los accionistas que ejercen el control societario. Cierran el trabajo unas conclusiones breves.

LA POLÍTICA EXTERIOR DEL GOBIERNO DE CAMBIEMOS

La política exterior que desplegó el Gobierno de la alianza Cambiemos implicó, en muchos aspectos, una ruptura ostensible con lo acontecido durante el ciclo kirchnerista que lo precedió. En términos generales, esa reorientación se plasmó en una retórica de volver al mundo tras años de aislamiento y en el intento de mantener relaciones exteriores desideologizadas. En concreto, uno de los principales objetivos estratégicos pasó por la búsqueda de convertir a la Argentina en una suerte de supermercado del mundo (Belloni & Wainer, 2019).

Según se argumentaba desde la óptica ortodoxa prevaleciente, anclada una vez más en el arcaico principio de las ventajas comparativas estáticas (Fajnzylber, 1983), la clave pasaba por abandonar las políticas populistas y aislacionistas y por integrarse al mundo de modo eficiente; en consecuencia, la especialización del país debía jerarquizar la venta de materias primas, algunos de sus derivados industriales y otros nichos encadenados con la producción primaria. En cuanto a este punto, en un documento oficial se explicitaba que "los recursos naturales serán disparadores esenciales del desarrollo, tanto en la forma de alimentos sofisticados como en la posibilidad de que el campo sea motor de la industrialización mediante eslabonamientos hacia atrás, en software de precisión, máquinas, servicios profesionales y de logística, marcas país, etc." (Presidencia de la Nación, 2017, p. 11).

Asimismo, siempre de acuerdo con la visión gubernamental, compartida por diversos espacios (académicos, políticos, gremial-empresarios, etc.), la actividad industrial poseía un elevado proteccionismo, a raíz de lo cual se habían generado privilegios monopólicos para ciertos sectores (Manzanelli & Calvo, 2021). En tal sentido, la liberalización comercial posibilitaría aumentar la competencia, generar inversiones y empleos en los rubros que se fueran abriendo al mundo; en cambio, aquellas empresas que no lograran insertarse en el perfil de especialización priorizado deberían reconvertir su actividad y adaptarse a los requerimientos del mercado mundial4.

Entre otras acciones directa o indirectamente vinculadas con el comercio exterior se destacan: el abandono de los controles cambiarios, seguido de una fuerte devaluación del peso en los inicios mismos de la gestión; la eliminación de cuotas de exportación, así como de retenciones en numerosos productos (y la reducción en otros, como en la soya y sus derivados); el reemplazo de las Declaraciones Juradas Anticipadas de Importaciones y el régimen de consulta previa por Licencias No Automáticas (un instrumento que se había utilizado en el kirchnerismo, pero ahora siguiendo criterios mucho más laxos); y la supresión de la obligación para liquidar las divisas generadas por las operaciones de exportación en el mercado único de cambios. A todo ello se le debe agregar la participación argentina en el Foro de Davos y la realización en el país de un mini Davos y de las cumbres de la OMC y el G20; la apuesta por suscribir una serie de tratados de libre comercio, entre los que se encontraron iniciativas tendientes a la incorporación a la Alianza del Pacífico y al Tratado de Asociación Transpacífico, y negociaciones de acuerdos bilaterales con Estados Unidos, Canadá y México; la firma de nuevos tratados bilaterales de inversión con Japón, Qatar y Emiratos Árabes; y, por último, la celebración de un preacuerdo de amplio espectro entre la Unión Europea y el Mercosur (Arceo, 2016; Olivera & Villani, 2017; Pascual & Ghiotto, 2019; Vanoli et al., 2018).

Otro vector estratégico de la política exterior de Cambiemos pasó por una clara alineación con los intereses del mundo occidental en general, y de Estados Unidos en particular (Miguez, 2018). En este eje la lectura realizada remitía a que las relaciones políticas y económicas llevadas a cabo en el transcurso de los Gobiernos del kirchnerismo presentaban una carga ideológica desfavorable al comercio y las inversiones. De allí que no llamen la atención los numerosos gestos y las acciones concretas para, por ejemplo, fortalecer los vínculos con el capital financiero internacional. Entre otros hitos en la materia cabe remarcar el rápido arreglo con los holdouts, una mayor liberalización financiera, el aumento de las tasas de interés domésticas, el despliegue de un proceso aceleradísimo de endeudamiento externo y, finalmente, un alineamiento pleno con el FMI en el marco de un préstamo (salvamento) por un volumen de recursos inédito, de una fuga de capitales locales al exterior muy pronunciada y de una crisis de balanza de pagos manifiesta (BCRA, 2020; Bona & Barrera, 2021; Mercatante, 2019; Verbitsky, 2020).

En los hechos, las medidas implementadas tuvieron varios efectos perniciosos sobre la balanza comercial y, más ampliamente, sobre la balanza de pagos, lo mismo que en la estructura productiva. Por su relevancia, vale la pena detenerse en dos.

En primer lugar, pese a las abultadas transferencias que se hicieron a los exportadores (devaluaciones, reducción/supresión de los derechos de exportación, etc.), durante la gestión de Cambiemos las exportaciones cayeron respecto del gobierno anterior: según información oficial (INDEC), en promedios anuales las ventas externas en 2016-2019 superaron ligeramente los sesenta mil millones de dólares, mientras que en 2011-2015 habían ascendido a casi setenta y tres mil millones de dólares. Según se desprende de los datos que suministra la Tabla 1, al cabo del último experimento neoliberal en la Argentina se afianzaron las tendencias a la reprimarización de la canasta exportadora, lo que resulta consistente con el tipo de reestructuración procurada en el perfil de especialización e inserción internacional. Al respecto, basta con reparar que en 2016-2019 las dos terceras partes de las exportaciones argentinas correspondían a productos primarios y las denominadas manufacturas de origen agropecuario (se trata de una ponderación bastante más alta que la verificada en la gestión anterior).

Tabla 1 Argentina. Estructura de las exportaciones por grandes rubros, 2007-2019 (en porcentajes sobre promedios anuales)

Fuente: elaboración propia a partir de INDEC.

En segundo lugar, al evaluar el desempeño de las importaciones se comprueba que estas tuvieron un desempeño ligado a los vaivenes del ciclo económico (retracción en 2016, aumento considerable en 2017 y declive de allí en más, sobre todo en 2019). Las evidencias disponibles indican que las compras externas estuvieron impulsadas en parte importante por bienes de consumo de diversa índole. Este rasgo de la apertura comercial instrumentada se articuló con otros aspectos resultantes de la orientación de la política económica (alza de costos -financieros, de servicios, logísticos, de insumos intermedios de uso difundido, etc.- y retracción del mercado interno a causa de la fuerte caída que sufrieron los salarios y otros ingresos fijos -Cantamutto & Schorr, 2021-), y sentó las bases para el despliegue de un proceso intenso de desindustrialización y reestructuración regresiva del entramado manufacturero. Al igual que en anteriores ciclos neoliberales, esto afectó en especial a los segmentos menos concentrados y alimentó un proceso intenso de quiebras y cierres de micro, pequeñas y medianas empresas industriales, problemática que también se dio en algunas grandes firmas (Cassini et al., 2021a)5.

EL COMERCIO EXTERIOR DE LAS GRANDES EMPRESAS

Con diferentes intensidades, en el marco de la actual fase del capitalismo a escala global, muchas de las firmas de la elite empresarial tienen un grado elevado de internacionalización. Entre otras manifestaciones, ese rasgo se expresa tanto en el comercio exterior por medio de la compraventa de mercancías con el resto del mundo, como en inversiones directas y de cartera en diversos emplazamientos territoriales (Arceo, 2011; Gaggero, 2015; García Zanotti, 2020; Schorr & Wainer, 2018).

En las últimas décadas, la internacionalización del capital se fue sofisticando a través de las denominadas guaridas fiscales (Shaxon, 2014). Por esta razón, la mayoría de las grandes empresas cuentan con cáscaras radicadas en dominios extraterritoriales. Estas son utilizadas de manera tal que el capital fluye desde y hacia los centros financieros internacionales por medio de estructuras offshore. De esta forma, los países periféricos no logran retener el capital en sus espacios nacionales y su fuga al exterior constituye una problemática acuciante para el desarrollo económico. El comercio exterior es utilizado en forma nociva por las corporaciones líderes por cuanto comercian con intermediarios del mismo grupo o conglomerado radicados en países de baja tributación, como forma de concretar desvíos, sobre todo debido al establecimiento de precios de transferencia (Arelovich, 2011; Grondona, 2015). Así, los elevados flujos comerciales de países periféricos, como la Argentina, son realizados con mecanismos y estructuras financieras que habilitan la subfacturación de las exportaciones y la sobrefacturación de las importaciones, lo que resulta perjudicial tanto en términos fiscales como en lo que compete al balance de divisas.

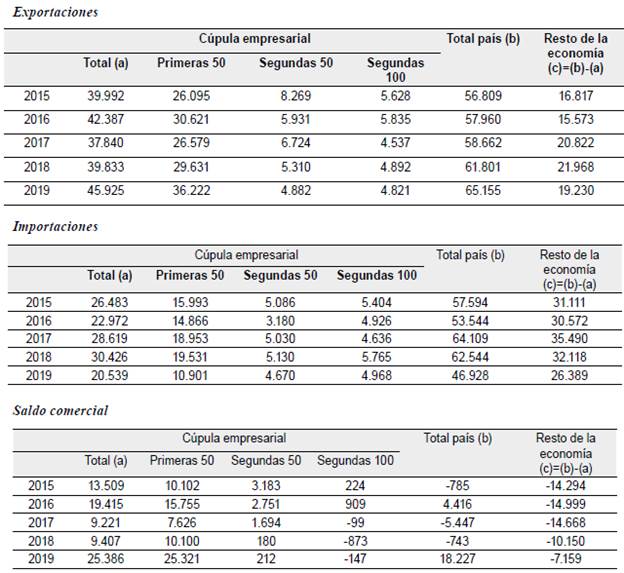

Por lo dicho, no debería extrañar que las firmas reunidas en la elite empresarial doméstica posean, en conjunto, un peso significativo en el comercio exterior del país: alrededor del 70 % de las ventas externas y el 45 % de importaciones agregadas (Tabla 2). Dentro del panel de las 200 líderes se corrobora una alta concentración en las primeras 50 compañías (algo más del 70 % de las exportaciones y del 60 % de los abastecimientos externos de la cúpula).

Tabla 2 Argentina. Evolución de las variables del comercio exterior de la cúpula empresarial*, la economía en su conjunto y el resto de la economía, 2015-2019 (en millones de dólares)

* Se trata de las 200 empresas más grandes del país según sus respectivas ventas anuales (no se incluyen firmas del sector financiero y el agropecuario, salvo las abocadas a la comercialización de granos).

Fuente: elaboración propia a partir de INDEC, balances empresarios, revistas Mercado y Prensa Económica y base de datos Penta Transaction.

La participación disímil de las empresas de la elite en las exportaciones y las importaciones totales permite dar cuenta de una característica estructural de la economía argentina: el abultado y sistemático superávit comercial agregado de los oligopolios líderes contrasta con los déficits pronunciados y recurrentes del resto de la economía. Solo por tomar un año a título ilustrativo: en 2019 la cúpula en su conjunto operó con un excedente de comercio exterior que superó los veinticinco mil millones de dólares, frente a un desbalance próximo a los siete mil millones de dólares para el resto de las compañías que operan en el ámbito nacional. De modo complementario, cabe consignar que entre 2015 y 2019 la cúpula empresarial obtuvo el 70 % del incremento absoluto que experimentaron las exportaciones totales del país6.

La dependencia que presenta la economía argentina respecto de los grandes proveedores de divisas por la vía exportadora se vuelve más evidente cuando se considera que, por ejemplo, en la etapa 2015-2019, las primeras 50 firmas del panel alcanzaron en promedio aproximadamente el 90 % del superávit general (y casi el 100 % en el 2019). Al final del período estudiado, dentro de este estrato figuraban varias empresas agroindustriales (Cofco, Cargill, Aceitera General Deheza, Vicentín, Bunge, Oleaginosa Moreno, Louis Dreyfus, Molinos Agro, Asociación de Cooperativas Argentinas, Mastellone y Arcor), algunas terminales automotrices (Toyota, Volkswagen, Mercedes Benz, Ford, General Motors)7, un puñado de productoras de insumos de uso difundido (Siderca, PBB Polisur) y dos compañías del oligopolio petrolero (Pan American Energy y Tecpetrol)8.

Otra corroboración relevante que surge de la Tabla 2 es que los problemas en materia comercial que se dieron a raíz de la liberalización comercial aplicada bajo la gestión de la coalición Cambiemos fueron dinamizados, en buena medida, por el desempeño importador de las empresas de mayores dimensiones. Este fenómeno se pone de manifiesto en lo siguiente: en los momentos más álgidos del proceso de apertura (2016-2018), las adquisiciones externas totales de la cúpula se incrementaron en un 32 %, mientras las correspondientes al resto de la economía prácticamente no se modificaron. Desde un encuadre alternativo resulta que las 200 firmas líderes obtuvieron en conjunto cerca del 83 % del aumento absoluto de las importaciones totales del país, con un rol prominente de las primeras 50.

Sobre el particular, una revisión de los rankings de empresas entre los años apuntados permite detectar la relevancia de las adquisiciones externas realizadas por compañías dedicadas al procesamiento de materias primas que, en distintos pasajes del Gobierno de Macri, resultaron favorecidas por diversas vías (agroindustria e hidrocarburos), un número considerable de prestatadoras de servicios (sobre todo de servicios públicos), diferentes industrias de bienes intermedios, algunas compañías del sector automotor, y fabricantes y comercializadoras de maquinarias e implementos para la actividad agropecuaria.

En definitiva, en el transcurso del período estudiado la trayectoria comercial externa del país estuvo bastante condicionada por la actuación de las firmas que integran el panel de las 200 líderes (en particular por las primeras 50). A la referida centralidad estructural del núcleo del poder económico local en materia comercial externa hay que adicionar el hecho de que habitualmente el comercio exterior constituye una suerte de punta de lanza para la concreción de múltiples tipos de transacciones anexas. Entre ellas se incluyen las operaciones de endeudamiento externo y sus respectivos pagos de intereses, la compraventa de servicios, los giros de utilidades y dividendos a los controlantes por la generación de excedentes a través de la comercialización, e incluso la formación de activos externos. Por estas razones, muchas de las empresas líderes (sean de capitales nacionales o extranjeros) poseen una elevada incidencia en varios renglones del balance cambiario y, por lo general, las operaciones aludidas suelen realizarse por medio de contrapartes relacionadas por lazos societarios, radicadas en países con una baja carga tributaria (Cassini et al., 2019; O'Donnell & Lukin, 2017).

UNA MIRADA SECTORIAL DEL INTERCAMBIO COMERCIAL DE LA CÚPULA EMPRESARIAL

De los desarrollos que preceden surgen dos conclusiones relevantes en cuanto a ciertas consecuencias de las políticas puestas en práctica en el transcurso del Gobierno de Cambiemos sobre el perfil comercial externo de la Argentina. La primera refiere a la importante reprimarización que se verificó en la especialización exportadora; la segunda pasa por el dinamismo que le imprimieron las grandes empresas al boom importador que tuvo lugar en distintos pasajes de la propuesta neoliberal más reciente. A fin de profundizar estas cuestiones, en esta sección se evalúa el desempeño del comercio exterior de la elite empresarial local en función de la actividad principal de las diferentes firmas que la conforman9.

Los datos provistos por la Tabla 3 informan de un proceso de reprimarización sumamente intenso de la cúpula, impulsado principalmente por el comportamiento de las exportaciones agroindustriales y, en muy menor grado, por el de los productos metálicos básicos (acero, aluminio y sus derivados). En 2015 el sector alimenticio concentraba el 52.4 % de las exportaciones totales del panel, mientras que el de metales comunes congregaba el 3 %; porcentajes que en 2019 ascenderían, respectivamente, al 63 % y al 5.3 %. La presencia de tendencias similares dentro del poder económico y en el conjunto de la economía nacional (Tabla 1) pone de manifiesto la notable centralidad estructural de las firmas líderes para definir las formas de participación del país en la división internacional del trabajo10.

Tabla 3 Argentina. Evolución de las variables del comercio exterior de la cúpula empresarial* según el sector de actividad principal de las firmas, 2015-2019 (en millones de dólares)

* Se trata de las 200 empresas más grandes del país según sus respectivas ventas anuales (no se incluyen firmas del sector financiero y el agropecuario, salvo las dedicadas a la comercialización de granos).

Fuente: elaboración propia a partir de balances empresarios, revistas Mercado y Prensa Económica y base de datos Penta Transaction.

En la explicación de la mayor reprimarización de la cúspide del poder económico local concurre una multiplicidad de elementos, que naturalmente difieren según los rubros de actividad en los que se desenvuelven las distintas compañías.

En lo que atañe a la agroindustria, cabe destacar que entre 2015 y 2019, en un escenario internacional relativamente desfavorable por diversos motivos11, las ventas externas del sector se incrementaron el 38 %, con un papel decisivo del núcleo del complejo productor de soya, que en conjunto representa alrededor del 90 % de los montos globales de la actividad y cuyo ratio exportaciones/ventas totales (coeficiente exportador) se aproxima al 95 % (Vicentín, Cargill, Aceitera General Deheza, Oleaginosa Moreno, Bunge, Louis Dreyfus, Molinos Agro). En ese desempeño sectorial se destacan tres momentos: el bienio 2015-2016, de mejora exportadora y en los superávits comerciales al calor del nuevo nivel del tipo de cambio tras la devaluación que jalonó el inicio del Gobierno de Macri y una caída importante en las retenciones; de allí hasta 2018, de retracción de las ventas externas y en los excedentes del comercio exterior, sobre todo a raíz de las sequías que se verificaron; y el año 2019, de crecimiento fuerte de ambos indicadores.

Con relación a esta última alza, es importante reparar en que las ventas externas de las grandes procesadoras de granos fueron impulsadas por mayores importaciones de materias primas para su procesamiento interno y su posterior exportación. En particular, estas firmas venían presionando por la eliminación o la reducción de retenciones y la apertura del régimen de importaciones temporarias para el grano de soya, por cuanto sus plantas se encontraban funcionando con una elevada capacidad ociosa y las importaciones permitirían aliviar en parte esta problemática12. Este régimen, que autorizó la importación de soya para su procesamiento con destino exportable, entró en vigor a mediados de 2016 y se fue flexibilizando en los años siguientes13. Las mayores importaciones del sector alimenticio se produjeron en 2018, debido a la sequía de las campañas 2017-201814. En tanto, para 2019 los abastecimientos externos siguieron siendo elevados a pesar de los récords en la campaña, razón por la cual las exportaciones y el excedente comercial se elevaron durante este último año a su mayor registro.

En la investigación de García Zanotti y Gaggero (2020) se muestra que la importación de grano de soya estuvo manejada por muy pocas corporaciones en un mercado de por sí altamente concentrado. Entre las empresas más favorecidas por el régimen de admisión temporaria figura Vicentín. En gran medida a favor de las compras externas que realizó, inscritas en operaciones de triangulación con subsidiarias radicadas en Paraguay y Uruguay, esta compañía se constituyó en pocos años en una de las principales exportadoras argentinas, superando a muchas de sus competidoras. Sin embargo, Vicentín tendría problemas financieros asociados al negocio importador, lo que resultó una de las tantas razones por las que entró en suspensión de pagos a fines de 2019 e inmediatamente declaró el concurso de acreedores.

También en el segmento alimenticio, las políticas aplicadas en el frente comercial durante la gestión gubernamental de Macri favorecieron las ventas al exterior de los grandes frigoríficos. En particular, el sector cárnico se benefició por un contexto especial en el que tuvo lugar un aumento de las exportaciones gracias a los cambios en el consumo interno, los que redundaron en un aumento en la incidencia de las carnes blancas y de cerdo en detrimento de la carne bovina (cuyo consumo interno declinó a mínimos históricos ante la retracción que experimentaron los salarios y otros ingresos fijos en términos reales). Pero las exportaciones se vieron estimuladas además por la articulación de otros elementos, entre los que sobresalen las sucesivas depreciaciones de la moneda nacional15, la eliminación de retenciones16 y de las regulaciones para exportar bajo las figuras de los Registros de Operaciones del Exterior, así como una mayor demanda externa (en especial de China). De esta forma, empresas de la cúpula como JBS y Quickfood aumentaron sus exportaciones conjuntas de modo considerable: más del 200 % entre 2015 y 2019 (el último año totalizaron 770 millones de dólares). Esto repercutió en un incremento importante en el peso de las exportaciones en las ventas totales de ambas compañías, lo que indica un lugar cada vez más destacado de los mercados externos como destino de la producción.

Al focalizar el análisis en las empresas del panel dedicadas a la producción de metales comunes, las evidencias con que se cuenta indican que en el período estudiado sus ventas orientadas al mercado interno se vieron afectadas por la situación económica imperante, lo cual, en conjunción con otros elementos, fungió como un estímulo al fortalecimiento de la ostensible propensión exportadora de muchas de las compañías del sector17, incluso pese al marco proteccionista y al exceso de producción mundial18. De allí que no resulte llamativo que la actividad comenzara a mostrar un saldo superavitario en su balanza comercial ni que firmas como Aluar y Siderca incrementaran sus respectivos coeficientes de exportación entre 2015 y 2019: del 55 % al 78 % en el caso de la firma perteneciente al grupo Madanes Quintanilla y del 38 % al 65 % en el de la compañía controlada por Techint.

Al igual que con otros sectores, en especial los asociados con las ventajas comparativas estáticas del país, desde sus inicios el Gobierno de Cambiemos buscó estimular la gran minería por medio del establecimiento de un nuevo nivel cambiario y la eliminación de retenciones. Este beneficio tributario se complementó con otras muchas prebendas que las firmas venían percibiendo con anterioridad (Basualdo, 2013). Según declaraciones de la Cámara de Empresarios Mineros, la medida pretendía incrementar las inversiones a corto y medio plazo. No obstante, las exportaciones de las compañías mineras se mantuvieron en niveles similares a lo largo de los años analizados e incluso los montos de 2019 resultaron menores que los de 2015. Este comportamiento de las ventas externas se debió a que muchos proyectos mineros comenzaron a transitar por una fase avanzada de maduración, suspensión o cierre. Esto vale para firmas como Minera Alumbrera y Minera Argentina Gold, entre otras (De la Torre & Moscheni, 2020). Sumado a ello, los precios internacionales de ciertos metales bajaron en la etapa abordada, fenómeno que repercutió no solo en el valor total de las exportaciones, sino también en las prácticas de las empresas, que paralizaron buena parte de sus proyectos de inversión. A pesar del declive en las exportaciones mineras, vale la pena resaltar que en 2015-2019 el sector constituyó el segundo rubro con mayores excedentes comerciales (el primero fue, de lejos, el agroindustrial).

Dentro de los sectores ligados a la explotación de recursos naturales, vale la pena introducir algunos comentarios sobre la evolución comercial externa de la actividad hidrocarburífera, que se vio especialmente alentada por subvenciones estatales a la producción generada en torno de la formación Vaca Muerta. Este instrumento no logró sostenerse en el tiempo por la inestabilidad macroeconómica y la política fiscal priorizada a partir del tutelaje del FMI desde mediados de 2018. Y tuvo resultados magros para potenciar exportaciones, no así para canalizar ingentes recursos a un puñado de oligopolios privados, sobre todo a expensas de YPF (Tecpetrol, Compañía General de Combustibles, Pan American Energy, etc.)19. En paralelo, el sector petrolero venía reflejando un saldo deficitario desde 2011 ante el incremento en las importaciones de distintos hidrocarburos realizado por la estatal Enarsa (hoy llamada Integración Energética Argentina) en el marco de la denominada crisis energética. Esta última compañía mantuvo su función como principal importadora en el Gobierno de la alianza Cambiemos, aunque sus adquisiciones procedentes del exterior disminuyeron por la sustitución de importaciones ante el incremento de la producción local, la dinámica de los precios internacionales y la retracción del consumo interno por diferentes motivos (esto es lo que explica principalmente la reducción a casi la mitad del déficit comercial hidrocarburífero de la cúpula entre 2015 y 2019).

Una vez establecidos los rasgos sobresalientes del desempeño comercial externo de las empresas líderes con operaciones en rubros con ventajas comparativas y una definida, creciente o procurada inserción exportadora, corresponde detenerse en el resto de los sectores. En términos generales, se puede afirmar que en tales ámbitos muchas firmas tendieron a focalizar sus estrategias de acumulación en la compra de bienes importados para su comercialización en condiciones oligopólicas en detrimento de la cadena de valor local. De esta forma, los productos importados no complementaron la fabricación nacional, sino que compitieron de lleno con ella y la relegaron de forma más o menos intensa.

Un ejemplo claro de ello se manifestó en la industria refinadora, que sufrió una serie de cambios en su regulación. Las empresas de esta rama de actividad se vieron beneficiadas por la liberalización comercial. En tal sentido, Shell20 fue la principal compañía favorecida por la apertura y logró posicionarse como una de las mayores importadoras de crudo del mercado. La conveniencia sobre su importación se debió a su adquisición a un precio más reducido respecto de su contraparte nacional. Así, Shell importó petróleo barato y lo comercializó en sus surtidores a un valor más elevado, previa mediación del proceso refinador (Cassini et al., 2021b). Como se señaló, durante los Gobiernos del kirchnerismo la función de importador de hidrocarburos se había centralizado en Enarsa, mientras que el Gobierno de Cambiemos extendió la comercialización a los oligopolios privados. Merced a ello, Shell pasó a tener una participación superior al 30 % en las importaciones totales de crudo en 2016, cifra que aumentó a casi el 49 % en 2018 según se desprende de información oficial (Secretaría de Energía). En un plano similar, la compañía aprovechó las nuevas condiciones regulatorias para sustituir una parte de su producción doméstica de gasoil (ultra) y nafta súper por importaciones, lo que impactó en su coeficiente importador (compras externas/ventas totales), que prácticamente se triplicó (superó el 20 % el último año señalado).

Dentro del rubro energético, las importaciones del segmento de generación eléctrica se incrementaron tras las mayores compras realizadas de motores y generadores por la política de promoción del programa de energías renovables en un contexto tarifario beneficioso21, así como también por la adquisición de derivados del petróleo desde el exterior como materia prima tras la mencionada descentralización del comercio de hidrocarburos.

De acuerdo con los datos que ofrece la Tabla 3, en el transcurso del período analizado el sector automotor se consolidó como el principal rubro importador. En particular, las compras externas aumentaron de manera pronunciada entre 2015 y 2017 (a tal punto que llegaron a representar casi el 43 % de la totalidad de los abastecimientos externos de la cúpula). Muchas de las empresas del oligopolio sectorial profundizaron su perfil de comercializadoras de vehículos terminados, mientras que otras terminales que importaban principalmente autopartes para su ensamblado en el país pasaron a adquirir las unidades terminadas en perjuicio de la producción nacional.

Por ello, no sorprende el importante salto que manifestó el coeficiente medio de importaciones de la actividad: pasó de menos del 45 % a cerca del 60 % (con registros especialmente elevados en empresas como Mercedes Benz, Renault, Fiat, Honda, Iveco y General Motors).

En relación con los flujos de importaciones, la actividad sectorial pudo mantenerse durante un tiempo en buen grado, gracias a la mayor demanda de pickups con destino principal a sectores de la producción primaria beneficiados por el efecto riqueza que les profirieron las devaluaciones y la eliminación o la reducción de retenciones. En paralelo, el Gobierno de Cambiemos redujo el impuesto interno a los autos de alta gama, lo que estimuló el consumo y las adquisiciones externas de este tipo de vehículos.

La estrategia de comercialización de bienes importados y autopartes comenzó a verse afectada en 2018 y, en especial, en 2019, ante el encarecimiento de las importaciones por las sucesivas depreciaciones del peso y el propio desenvolvimiento de la crisis económica, especialmente intensa en el ámbito automotor (Cassini et al., 2021a; CEP, 2021). Al final de la serie, la actividad automotriz seguía evidenciando los mayores registros importadores dentro de la cúpula, pero su participación en los montos totales había declinado de manera considerable (algo menos del 23 %).

Por otro lado, las exportaciones de las compañías automotrices evidenciaron un dinamismo acotado. La única excepción corresponde a la firma Toyota, que incrementó sus ventas al exterior (pasaron de alrededor de 1500 millones de dólares en 2015 a un valor ligeramente superior a los 2600 millones de dólares en 2019). Ello, debido a cierta diversificación del destino de las exportaciones ante la retracción del mercado brasilero.

En consonancia con el referido comportamiento de las adquisiciones y las ventas externas de la actividad, el saldo comercial del conjunto del sector fue crecientemente deficitario hasta 2017, disminuyó en 2018 y se convirtió en excedentario en el crítico año 2019.

Otro renglón productivo con un peso relativamente importante en materia importadora es el que engloba diversas actividades del heterogéneo complejo químico (petroquímica, laboratorios, agroquímicos, bienes para el cuidado y la higiene personal y de los hogares, etc.). Al igual que en otros casos, varias industrias químicas resultaron afectadas por la creciente oferta mundial que ingresó a la Argentina en un contexto de apertura comercial22. Al respecto, cabe traer a colación el caso de la petroquímica. En este ámbito, el consumo interno mermó por una demanda alicaída, lo que no logró ser compensado con mayores ventas externas. En particular, el mercado brasilero, uno de los principales destinos de exportación, afrontó un contexto poco propicio para estimular la demanda23. Por esta razón, muchas plantas comenzaron a operar con capacidad ociosa sin lograr colocar sus excedentes en mercados del exterior24. A pesar de la mayor competencia de importaciones, las empresas más grandes del sector, en su mayoría controladas por capitales extranjeros, mantuvieron un nivel similar de compras externas a lo largo de los años, lo que sugiere que utilizaron a la Argentina como una plataforma para introducir la sobreproducción mundial a costa de la fabricación nacional.

De acuerdo con los datos presentados, con el ensayo neoliberal más reciente ciertos sectores se vieron especialmente afectados por una mayor competencia externa. Tal es el caso de las actividades de ensamblaje de bienes electrónicos de consumo en el marco del régimen promocional de Tierra del Fuego, que en un tramo de los Gobiernos del kirchnerismo habían registrado una expansión fuerte a favor de las subvenciones concedidas por el esquema promocional, pero también de otros elementos (impulso oficial a la demanda doméstica, protección del mercado interno, etc.).

En lo que hace al ciclo de negocios de las terminales radicadas en dicha provincia (BGH, Brightstar, Electronic System, Newsan, etc.), cabe destacar que durante la gestión de Cambiemos se eliminaron ciertas políticas proteccionistas. En ese marco, por ejemplo, se suprimieron los aranceles a las notebooks y se instó a las empresas a reconvertir sus líneas de negocios. Este tipo de medida afectó negativamente a las compañías, dado que amplió la oferta y las puso a competir en igualdad de condiciones con las importaciones25, a lo que hay que adicionar la retracción de la demanda interna a causa de la dinámica de los ingresos. La conjunción de ambos factores es lo que explica el hecho de que los déficits comerciales de las terminales fueguinas entre 2015 y 2019 fueran holgadamente más bajos que los registrados en los años de expansión de la actividad durante el kirchnerismo (Schorr & Porcelli, 2014).

Finalmente, cuando el foco de análisis se posa sobre las empresas de la cúpula dedicadas a la comercialización minorista de distintos tipos de bienes de consumo (vestimenta, artículos del hogar, diversos productos electrónicos, etc.), los datos existentes dan cuenta de mayores importaciones, sobre todo hasta 2018, por parte de firmas como Frávega, Falabella, Garbarino, Megatone y Cencosud.

EL INTERCAMBIO COMERCIAL DE LA CÚPULA SEGÚN LOS DISTINTOS TIPOS DE EMPRESA

El último ejercicio analítico pasa por la revisión de la evolución en el Gobierno de Macri de los flujos comerciales externos de las compañías que integran el ranking de las 200 líderes, según el perfil de los accionistas que ejercen el respectivo control accionario de las sociedades: empresas extranjeras, nacionales (privadas y estatales) y asociaciones.

La información que proporciona la Tabla 4 permite concluir que las mayores transacciones estuvieron concentradas en las compañías foráneas (alrededor de las dos terceras partes de las exportaciones, las importaciones y los superávits agregados de la cúpula). Se trata de una comprobación esperable, dado que este tipo de firmas constituye la fracción predominante dentro del poder económico y suele presentar los mayores niveles de internacionalización productiva y comercial.

Tabla 4 Argentina. Evolución de las variables del comercio exterior de la cúpula empresarial* según el accionista principal de las firmas, 2015-2019 (en millones de dólares)

* Se trata de las 200 empresas más grandes del país según sus respectivas ventas anuales (no se incluyen firmas del sector financiero y el agropecuario, salvo las dedicadas a la comercialización de granos). ** Las empresas se ordenan de modo decreciente según el monto de exportaciones de 2019. Entre paréntesis consta el resultado comercial del año: (+) superávit; (-) déficit.

Fuente: elaboración propia a partir de balances empresarios, revistas Mercado y Prensa Económica y base de datos Penta Transaction.

Con referencia al comportamiento de esta tipología, cabe consignar adicionalmente que se trata de la fracción del poder económico doméstico que impulsó de modo decidido el importante crecimiento de las importaciones que tuvo lugar en lo más álgido del proceso de apertura aplicado. Entre otras empresas dinámicas en sus compras externas al calor de la liberalización comercial sobresalen varias del rubro automotor (Ford, Toyota, Mercedes Benz, etc.), de distintos segmentos de la industria química (Bayer, Procter & Gamble, etc.) y la industria refinadora (Shell). Esta propensión importadora es lo que explica, en buena medida, el hecho de que las compañías transnacionales redujeran su saldo comercial superativario: de más de diez mil millones de dólares en 2015 y 2016, a menos de cuatro mil millones en 2017 y de cinco mil millones en 2018.

En el último año del período estudiado, los capitales foráneos de la cúpula incrementaron de modo notable su excedente comercial agregado (superó los diecisiete mil millones de dólares), como resultado directo de la drástica retracción que experimentaron las importaciones a raíz de la crisis económica imperante, tendencia que asumió especial intensidad en algunas actividades con fuerte presencia extranjera, como el complejo automotor. Y también de mayores ventas externas, sobre todo por parte de empresas con operaciones en sectores con una definida inserción exportadora a partir del aprovechamiento de la dotación local de recursos naturales, en especial en el ámbito agroindustrial (Cofco, Cargill, Bunge, Louis Dreyfus, JBS).

Al poner la mirada sobre la trayectoria comercial externa de las empresas privadas nacionales se corrobora que su peso relativo en las exportaciones totales de la cúpula prácticamente no se modificó durante los años en estudio (siempre se ubicó en torno del 30 %), mientras que su incidencia en las importaciones promedió el 16 %. Se trata de una fracción empresaria que, en términos generales, operó con importantes excedentes de comercio exterior (de hecho, en 2017 y 2018 superó al capital extranjero en cuanto al aporte neto de divisas por dicha vía). Esto se deriva, esencialmente, del papel de empresas pertenecientes a grupos económicos que se especializan en la producción y la exportación de distintos tipos de commodities (Vicentín, Aceitera General Deheza, Molinos Agro, Siderca, Aluar y Tecpetrol, entre las principales).

En el caso de las compañías de propiedad estatal vale la pena remarcar dos cuestiones. Por un lado, el monto exiguo y declinante de sus exportaciones (explicados por las ventas de pasajes de Aerolíneas Argentinas). Por otro, la caída en las importaciones, ligada de manera determinante a la actuación de la firma Integración Energética Argentina, cuyas compras externas se retrajeron casi a la mitad entre 2015 y 2019 (en este último año fueron algo inferiores a los 1700 millones de dólares). Como se apuntó, esta merma obedece a la concurrencia de un menor nivel de consumo interno (como resultado de la crisis económica y los tarifazos), la mayor oferta local a partir de la entrada en producción de varios emprendimientos subvencionados en Vaca Muerta y el derrotero de los precios internacionales.

Por último, corresponden unas breves consideraciones sobre el perfil comercial externo de las asociaciones, es decir, de aquellas grandes firmas en cuya propiedad conviven capitales de distintos orígenes. De las evidencias sistematizadas para este estudio surge que la trayectoria de las exportaciones globales y el saldo comercial superavitario de este estrato hasta 2018 estuvieron influidos en parte importante por las ventas externas de Pan American Energy y, en menor medida, de Compañía Mega. Asimismo, sobresale el dinamismo importador de numerosas empresas del sector energético (YPF, YPF Energía, Metrogas, Central Puerto, Axion Energy, etc.) y de un puñado de firmas del mercado ampliado de las telecomunicaciones (Telecom, Telecom Personal y Cablevisión).

REFLEXIONES FINALES

En comparación con el ciclo de Gobiernos del kirchnerismo puede afirmarse que la gestión de Cambiemos se propuso modificar y, en muchos aspectos, logró concretar cambios relevantes en las reglas de juego del comercio exterior. En consonancia con el enfoque ortodoxo reinante, en la etapa estudiada se aplicó una diversidad de políticas que, en su articulación, conllevaron un proceso agudo de desindustrialización y de reprimarización del perfil de especialización y de inserción de la Argentina en el mercado mundial.

En ese marco, los principales resultados de esta investigación son tres.

El primero pasa por la pronunciada centralidad estructural de la elite empresarial en el abastecimiento de divisas por la vía exportadora a una economía periférica y dependiente. Prueba elocuente de ello es que a la salida del último ensayo neoliberal en nuestro país las 200 firmas de mayores dimensiones concentraran, en conjunto, más del 70 % de las exportaciones agregadas, o que el núcleo duro del poder económico, conformado por las 50 compañías de mayor envergadura, explicara de modo sistemático gran parte de los superávits comerciales de la cúpula. Esto último contrasta con los déficits abultados y crónicos del resto de la economía, cuyo desenvolvimiento en tiempos de la presidencia de Macri resultó condicionado de manera más o menos negativa por muchos factores, en especial por la retracción de los salarios reales y los embates del proceso de liberalización comercial instrumentado.

El segundo hallazgo refiere a que el perfil exportador de las corporaciones líderes se estructura principalmente alrededor del procesamiento de materias primas. Se trata de sólidas plataformas exportadoras, lo que da cuenta de estamentos del capital concentrado que poseen una lógica económica con escaso anclaje en el mercado interno y a los que, en consecuencia, no les resulta funcional la expansión de los salarios y la redistribución progresiva del ingreso al conjunto de la economía local. En otras palabras, se trata de actores dominantes para los que los salarios adoptan mucho más el rol social de un costo de producción que el de un factor dinamizador de la demanda interna, de allí que representan una suerte de stock que en el plano agregado debe reducirse tanto cuanto resulte posible (lo que no resulta contradictorio con que en tales ámbitos se suelan abonar salarios relativamente elevados).

Este rasgo, lo mismo que, por caso, la elevada concentración económica de las exportaciones, no suele formar parte de los argumentos enarbolados desde ciertos sectores de la heterodoxia para los que la mejor opción para la Argentina pasa por sentar las bases de un modelo generador de dólares genuinos, esencialmente a partir de exportaciones ligadas a las ventajas comparativas existentes con, eventualmente, algún encadenamiento hacia la industria o los servicios.

La tercera conclusión remite al rol destacado de las grandes empresas en el boom importador de los años recientes, que tanto influyó en la reestructuración regresiva (en muchos sentidos) que experimentó el sector industrial durante la gestión gubernamental de Macri.