Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

En la actualidad, a la tradicional opción de cancelación de una transacción en efectivo, se suman diferentes medios electrónicos de pago1 cuya variedad y nivel de utilización experimentan desde hace tiempo un importante proceso de crecimiento, en algunos casos debido a la obligatoriedad de uso establecida por organismos fiscales, así como también a la mayor inclusión financiera de la población. Dichos medios pueden ser bancarios -integrados por las modalidades más clásicas como las transferencias y las tarjetas de débito y crédito- o no bancarios -constituidos por las alternativas ofrecidas por las billeteras virtuales: link de pago, envío de dinero, point, código QR (del inglés Quick Response code)-. La multiplicidad de opciones existentes para el pago de las operaciones implica una tarea adicional, tanto por parte de compradores como de vendedores, de evaluación de los costos y las ventajas de cada medio electrónico, y su comparación con el tradicional efectivo, a fin de optar por el más conveniente o acorde a las necesidades.

Si bien la comparación de los medios de pago disponibles puede parecer una tarea sencilla, la complejidad del análisis radica en la cantidad de factores que intervienen y la interacción entre ellos. En primer lugar, cada medio de pago conlleva costos y beneficios asociados. Las ventas en efectivo tienen bajos gastos directos, mientras que las cobradas por modalidades electrónicas implican mayores costos de transacción, pero permiten incrementar los niveles de actividad si se combinan con operaciones online.

En segundo lugar, adquiere importancia el componente impositivo porque, dependiendo de la tipología tributaria del contribuyente, los impuestos se calculan luego de deducir los gastos financieros de la modalidad de pago y, adicionalmente, ciertos medios electrónicos están sujetos a regímenes de retención.

En tercer lugar, en un país donde cerca de un tercio del producto bruto interno (PBI) se genera en las sombras (Schneider & Boockmann, 2017) y con bajos niveles de educación financiera de la población (Ministerio de Hacienda, Argentina, 2019), resulta difícil desalentar el uso del efectivo para la instrumentación de transacciones, por tratarse de un medio que es fácil de usar y difícil de rastrear (Schneider, 2010). Esta situación agrega un factor al análisis: la flexibilidad que brinda el efectivo a efectos de evasión tributaria por subdeclaración de ventas. Incluso, la evaluación se complejiza aún más porque los tres aspectos mencionados (costos de los medios de pago, impositivos2 y ahorro fiscal por subfacturación) dependen a su vez del régimen tributario al que pertenece el contribuyente.

Además, es necesario destacar que la irrupción de la pandemia causada por la COVID-19 y las medidas de aislamiento social dictadas en consecuencia, han provocado importantes transformaciones en los factores descritos anteriormente: se produjo un incremento exponencial del comercio electrónico y de los medios de pago digitales, y, al mismo tiempo, se redujo el uso de efectivo tanto por razones vinculadas a la modalidad de venta (plataformas en línea) como por cuestiones de higiene. En ese sentido, la pandemia ha tenido un impacto forzoso pero positivo en el nivel de inclusión financiera de la población.

Como se describe en los párrafos precedentes, la relación entre medios electrónicos de pago, aspectos impositivos, preferencia por el efectivo e informalidad empresarial es compleja y la interacción entre sus componentes resulta afectada por la actual pandemia. Por ejemplo, para los titulares de compañías que solo venden en efectivo es importante conocer cuánto deberían incrementar sus ventas para cubrir los costos de incorporación de medios de pago electrónicos sin alterar la ganancia neta. Asimismo, considerando que la informalidad es un fenómeno más frecuente en firmas pequeñas, es probable que los empresarios también evalúen cuál es el aumento de actividad que les permitirá no solo cubrir los costos de transacción por agregar medios de pago digitales, sino además recuperar el ahorro fiscal "perdido" dada la imposibilidad de subfacturar ingresos cobrados por canales electrónicos.

En este contexto, el presente artículo tiene por objetivo describir y comparar los costos de medios de pago e impositivos asociados a ventas cobradas con diferentes modalidades (efectivo, medios bancarios y alternativas ofrecidas por billeteras virtuales), sensibilizando estos resultados ante escenarios de digitalización (incrementos en el nivel de actividad por ventas electrónicas) o informalidad (subdeclaración de parte de los ingresos). En especial, se examinan tales costos para los distintos regímenes tributarios vigentes en la Argentina (general y simplificado). Metodológicamente, se trabaja sobre un estudio de caso simulado representado por una microempresa de la industria alimenticia de la ciudad de Bahía Blanca y, a partir de una serie de parámetros y supuestos, se estiman los costos y resultados netos de once medios de pago diferentes para dos tipologías tributarias: responsable inscripto (RI) y monotributo (MT).

El artículo se considera de relevancia, pues representa un análisis microeconómico desde la perspectiva de la oferta de los aspectos vinculados a la implementación de los medios digitales de pago considerando: sus costos -en relación con el uso efectivo-, los aspectos impositivos, los beneficios esperados por el incremento de la actividad y los niveles de declaración de ingresos de la compañía. Si bien se reconocen investigaciones sobre el tema, se trata mayoritariamente de análisis macroeconómicos realizados en el contexto europeo (Inmordino & Russo, 2014, 2018; Schneider, 2010; Singh & Zandi, 2013; Reimers et al., 2020; Zandi et al., 2016; Zhang et al., 2019). Se observa una notable ausencia de estudios microeconómicos, a excepción del trabajo de Arango-Arango et al. (2017), que examina cuáles son los factores costo-beneficio percibidos por los comerciantes de Colombia que inciden en la decisión de aceptar pagos electrónicos. Una de las limitaciones de los modelos empíricos basados en percepciones es que no necesariamente reflejan los beneficios y costos que los agentes realmente enfrentan (Arango-Arango et al., 2020). El presente trabajo representa un avance en ese sentido porque describe, a partir de un caso simulado, los costos y beneficios efectivos que enfrentan las empresas en la Argentina, según los diferentes medios de pago que acepten.

Además de este apartado introductorio, el artículo se estructura como se describe a continuación. En la siguiente sección se detallan los costos y beneficios de los diferentes medios de pago, se presentan los estudios empíricos sobre modalidades electrónicas de pago e informalidad empresarial, y se analiza el efecto de la pandemia sobre los temas mencionados. En la sección de metodología se explica el diseño del caso de estudio y se listan los parámetros y supuestos usados para calibrarlo. Después se exhiben los resultados descriptivos para cada sujeto tributario estudiado y los correspondientes análisis de sensibilidad. Y en las consideraciones finales se sintetiza la evidencia obtenida, se discuten sus implicaciones y se plantean futuras líneas de investigación.

MARCO CONCEPTUAL Y DE ANTECEDENTES

Formas de venta, medios de pago e informalidad empresarial

Existen cuatro modalidades de concretar operaciones de compraventa dependiendo de la combinación del contexto (presencial, online) y del medio empleado para cancelar la transacción (efectivo, electrónico). La distinción entre las opciones se origina en dos cuestiones. Por un lado, el uso de un espacio físico o virtual para el encuentro entre vendedores y compradores e implica -bajo la modalidad online- la posibilidad de atender un mercado más amplio no limitado al lugar de emplazamiento del negocio, asumiendo costos logísticos. Por otra parte, el segundo factor diferencial corresponde al medio de pago/cobro usado y representa el objeto de interés este estudio: comparar los costos y resultados asociados a distintas modalidades de cobro y sus efectos tributarios.

Todos los instrumentos de pago tienen costos, aunque los vinculados al manejo del efectivo suelen ser subestimados o poco reconocidos, porque dependen del volumen de ventas y no son tan visibles como los asociados a medios electrónicos. El empleo de efectivo conlleva costos de gestión originados en la infraestructura necesaria para el conteo de billetes y el registro de transacciones, que se suman a las potenciales pérdidas por robos, hurtos, errores y riesgo de falsificación (Arango-Arango et al., 2017; 2020; Schneider, 2010). Por su parte, en el caso de las modalidades electrónicas, aparecen costos de transacción como comisiones, mantenimiento de cuenta y alquiler de equipos, aunque dependiendo del medio digital utilizado también pueden generarse costos administrativos. Las transferencias bancarias o envíos de dinero mediante billeteras virtuales, por ejemplo, implican una tarea de seguimiento entre la operación de compraventa y los fondos recibidos; mientras que los cobros con tarjetas, código QR, botón o link de pago requieren menores actividades de organización. Las retenciones impositivas, practicadas por las emisoras de tarjetas, administradores de billeteras virtuales o bancos en las liquidaciones efectuadas, también son un factor de peso al optar por una modalidad electrónica porque, si bien son un crédito impositivo, generan un costo financiero por inmovilización de los fondos retenidos.

Uno de los principales beneficios del uso de medios electrónicos de pago proviene del potencial incremento de operaciones, aunque ello depende de su combinación con modalidades de venta en línea y de factores externos como el nivel de penetración de las modalidades digitales en el contexto (país o región). El impacto de la pandemia en las cuestiones mencionadas se describe en acápite final del marco de antecedentes.

Pese a la creciente digitalización de las operaciones, el efectivo cumple un papel importante en las economías, al ser el instrumento de pago más simple para efectuar transacciones y que a su vez funciona como depósito de valor: es fácil de usar, inmediato en la disponibilidad de los fondos para el beneficiario de un pago y no requiere sistemas complejos de validación (Kocherlakota, 1998; Kahn et al., 2005). El uso de efectivo puede fundamentarse en la teoría de preferencia por la liquidez (Keynes, 1965), según la cual los individuos eligen contar con sus activos de forma accesible y líquida frente a otras posibilidades por tres motivos: transacción (tener el dinero en efectivo, en lugar de depositarlo en una entidad bancaria, facilita las operaciones básicas y cotidianas); precaución (para afrontar gastos imprevistos de diversos tipos) y especulación (mantener dinero en mano posibilita acceder a transacciones u oportunidades de inversión para obtener beneficios). Estos atributos hacen que el efectivo continúe siendo demandado, y de manera creciente, en las economías (Arango-Arango et al., 2020), aunque con diferencias entre países (Bagnall et al., 2014). En el caso de Latinoamérica, se observa una tendencia creciente en las tenencias de efectivo de las empresas entre 2000 y 2014 que se explica, según Pérez Artica et al. (2019), por la teoría de la compensación. Esto sugiere que las tenencias de efectivo responden principalmente a motivos de precaución, con el fin de protegerse contra posibles restricciones financieras.

Además de tales razones, su bajo costo y simplicidad, el uso del efectivo también puede vincularse al fenómeno de la informalidad empresarial, dada la dificultad de trazabilidad de las operaciones respecto a las efectuadas por medios electrónicos. En este último caso, las transacciones son susceptibles de ser verificadas por el cruzamiento de datos que realizan los organismos de recaudación con las entidades del sistema financiero. La subdeclaración de ingresos en empresas registradas o "informalidad parcial" (Perry et al., 2007) representa una parte del sector informal y es al mismo tiempo una forma de evasión tributaria (La Porta & Shleifer, 2008; Slemrod & Weber, 2012).

Para contextualizar el fenómeno, en el caso de la Argentina cerca de un tercio del PBI se genera en la informalidad (Schneider & Boockmann, 2017); mientras que estimaciones recientes indican que las tasas de evasión ascienden al 33.5 % en el impuesto al valor agregado (IVA) y al 49 % en el impuesto a las ganancias (IG) (Blanco-Gómez, 2019; Pecho et al., 2012). Uno de los principales beneficios de la subfacturación radica en el ahorro fiscal obtenido sobre las ventas no declaradas, aunque también pueden mencionarse otras ventajas como la reducción de requerimientos burocráticos o el incremento de ventas por negociación de descuentos con consumidores finales. Asimismo, la informalidad genera ciertos costos: uso limitado de servicios públicos, dificultad de acceso al financiamiento, organización de sistemas de información desdoblados (operaciones registradas y no registradas), posibles sanciones en caso de detección, exposición a coimas de funcionarios, entre otros.

Parte de las exigencias normativas emitidas por los organismos fiscales de control apuntan a desincentivar las prácticas ilícitas de subfacturación e informalidad obligando a los contribuyentes a emitir comprobantes electrónicos y ofrecer medios de pago digitales. Por lo tanto, en algunos casos los medios de pago ofrecidos por las empresas responden al cumplimiento de una obligación formal y no a una estrategia comercial. En ese sentido, con un cronograma de adopción gradual iniciado en el año 2018, en la Argentina, la Administración Federal de Ingresos Públicos (AFIP, 2020) ha generalizado la utilización obligatoria de factura electrónica y del controlador fiscal de nueva tecnología, mediante la Resolución General 4290 (AFIP, 2018). Asimismo, en abril de 2018 finalizó la agenda de implementación que obligó a todos los contribuyentes a contar con tarjeta de débito o algún medio electrónico de pago para operaciones de importe superior a cien pesos argentinos, según lo estatuido en la Resolución General 3997 (AFIP, 2017).

Antecedentes empíricos

Si bien se reconocen estudios empíricos que examinan la asociación entre medios electrónicos de pago e informalidad, en general se trata de investigaciones macroeconómicas cuyos resultados provienen de correlaciones entre indicadores agregados, realizadas mayoritariamente en el contexto europeo. El trabajo de Schneider (2010) documenta una fuerte correlación negativa entre la prevalencia de pagos electrónicos y la economía informal en países de la Unión Europea. Por otra parte, se detecta un vínculo positivo entre la tasa de penetración de los métodos de pago electrónico y el crecimiento económico global (Singh & Zandi, 2013; Zandi et al., 2016) o la actividad macroeconómica en la región europea (Zhang et al., 2019). Incluso se verifica que factores como la crisis financiera de 2008 y el nivel de economía informal de un país tienen un impacto incremental en la relación positiva entre métodos de pago minoristas y desempeño de la economía (Zhang et al., 2019). También en el ámbito europeo, Reimers et al. (2020) analizan los medios de pago cashless como sustitutos de los pagos en efectivo en conjunto con el papel de la economía no oficial. Para los países de la zona del euro entre 2002 y 2019, encuentran una relación positiva entre las tenencias de efectivo de los hogares, el volumen de transacciones y el tamaño del sector informal, independientemente del tamaño del país (Reimers et al., 2020).

En lo que se refiere a evasión fiscal, usando datos 2002-2012 de 25 países europeos, Immordino y Russo (2018) encuentran una relación negativa entre la tasa de evasión del IVA y los pagos con tarjetas de débito y crédito, lo cual muestra que los pagos electrónicos dificultan la evasión. Sin embargo, también documentan un vínculo positivo entre la tasa de evasión del IVA y las extracciones de efectivo en cajeros automáticos. Esto indica que, si las tarjetas se utilizan para extracciones y no para cancelar directamente las operaciones, habrá más pagos en efectivo y, por ende, más evasión. En un estudio previo sobre la misma línea de ideas (Immordino & Russo, 2014), los autores analizan un modelo de evasión fiscal colaborativa donde compradores y vendedores negocian un descuento de precio por pago en efectivo a cambio de no emitir factura por la operación, lo que facilita la evasión fiscal. Según sus resultados, una combinación de dos instrumentos de política puede reducir la evasión fiscal: una devolución de impuestos para el comprador que solicita el comprobante, y un impuesto a las extracciones de efectivo.

En el orden microeconómico, Arango-Arango et al. (2017, 2020) estudian la aceptación de pagos electrónicos - específicamente tarjetas de débito y crédito- en los pequeños comercios de Colombia. Según sus hallazgos, la baja aceptación de las tarjetas responde a que el análisis beneficio-costo de aceptarlas percibido por el comerciante resulta negativo. Es decir, los empresarios identifican la aceptación de tarjetas como un factor de competitividad de su negocio -en términos de potenciales ganancias en eficiencia y atracción de clientela- y de accesibilidad a otros productos del sector financiero. Incluso las ventajas de aceptarlas son mayores en los comercios de mayor tamaño y donde el valor promedio de la transacción tiende a ser alto. Sin embargo, en la decisión de no aceptarlas priman los factores de costo, de estructura impositiva, de desconfianza en el sistema financiero y de complejidad en la implementación de la aceptación de tarjetas. En especial, los factores asociados negativamente en la decisión de los comerciantes de aceptar tarjetas de pago son los costos de operación (cargos fijos en términos de instalación, cuotas mensuales y facilidad de implementación de la tecnología) y la expectativa de mayores impuestos por la información revelada sobre sus ventas.

Impacto de la pandemia en las modalidades de venta y medios de pago

En el marco de la pandemia por COVID-19, la cuarentena y las medidas de aislamiento social, preventivo y obligatorio (ASPO)3 han acelerado el proceso de digitalización de las pymes, las cuales implementaron la venta en plataformas de comercio electrónico y el cobro online. Según el estudio de una consultora privada, el comercio electrónico en la Argentina registró un crecimiento en facturación del 84 % en el mes de abril, en comparación con un mes promedio del primer trimestre de 2020, y pasó de representar el 2 % de los ingresos por ventas de los negocios al actual 12 % (Cámara Argentina de Comercio Electrónico [CACE], 2020).

Además del incremento del e-commerce, la pandemia motivó la reducción del uso de efectivo: si bien no existe evidencia médica de que el dinero transmita el virus, las percepciones de que los billetes puedan propagar los patógenos afectan el comportamiento de pago de usuarios y empresas (América Retail, 2020). Según una encuesta reciente de RTi Research en América Latina, el 72 % de los consumidores prefieren el uso de tarjetas de débito, el 63 % elige tarjetas de crédito, mientras que el 44 % opta por el efectivo (Slotnisky, 2020).

De esta forma, la pandemia por corona-virus cambió significativamente el uso del e-commerce y fue un catalizador de pagos digitales tanto desde la oferta como de la demanda. De acuerdo con un estudio de Red Link, en abril de 2020 el uso del dinero electrónico (UDE)4 en la Argentina creció un 8.3 % respecto a marzo y un 19 % interanual (RedLink, 2020). Por su parte, según un informe de la consultora D'Alessio IROL, durante el ASPO el 62 % de los argentinos sondeados admitieron haber aumentado el uso de pagos digitales. Las modalidades con mayor incremento fueron las tarjetas de débito (35 %), las transferencias por home banking (31 %), las tarjetas de crédito (22 %) y Mercado Pago (17 %) (citada por Slotnisky, 2020).

En cuanto a la oferta, en la Argentina entre marzo y agosto de 2020, 73 500 empresas adoptaron Mercado Pago para procesar cobros sin efectivo, muchas de las cuales solo operaban con cash antes de la pandemia y no tenían otras opciones para sus clientes (Altea, 2021). Específicamente, una de las formas de cobro online que más creció en dicha plataforma es el link de pagos: la cantidad de operaciones se duplicó en los días de ASPO y la cantidad de comercios creció un 90 %. Por su parte, los pagos con código QR, que reducen el riesgo de contagio al evitar manipular billetes y tarjetas, también ganaron participación, aunque en menor medida porque tienen la desventaja de la modalidad presencial, salvo cuando el código está en una plataforma digital o se envía por correo electrónico (Barragan, 2020).

METODOLOGÍA

Diseño del caso de estudio y métodos de análisis

Para abordar el objetivo propuesto se trabaja sobre un estudio de caso simulado representado por una microempresa de la industria alimenticia, con venta minorista a consumidores finales, radicada en la ciudad de Bahía Blanca, Buenos Aires, Argentina5. A partir de un conjunto de parámetros y supuestos predefinidos (descritos en la siguiente sección), se efectúan dos análisis. El primero de carácter descriptivo, donde se estiman los costos y resultados netos mensuales de once medios de pago diferentes para dos categorizaciones tributarias6: régimen general (Responsable Inscripto [RI]) y simplificado (monotributo [MT]). Tales estimaciones contemplan: los costos tributarios y de medios electrónicos de pago -incluido el costo financiero por inmovilización de retenciones- y los beneficios impositivos por subdeclaración de ingresos. Sin embargo, no se incluyen los costos de organización administrativa de cada modalidad de pago (se plantea un nivel de operación bajo, donde los costos diferenciales serían escasos o nulos) y tampoco se cuantifican otros resultados asociados a la informalidad (por ejemplo, multas, coimas, ventajas por menores requerimientos burocráticos).

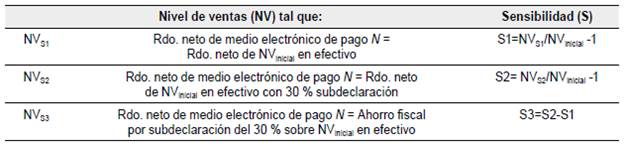

En segundo lugar, se realiza un análisis de sensibilidad de los resultados estimados ante dos escenarios: (i) digitalización: incremento en el nivel de actividad por la implementación de medios electrónicos de pago; y (ii) informalidad: subdeclaración del 30 % de las ventas en efectivo. El porcentaje de subfacturación se define considerando las estimaciones más recientes del fenómeno para la Argentina: en 2016 la economía no oficial representó el 28.65 % del PBI (Schneider & Boockmann, 2017). No se contempla otra forma de evasión (como la sobredeclaración de costos). Las sensibilidades calculadas permiten conocer para cada medio electrónico de pago analizado, cuál es el incremento de ventas mensual necesario -respecto al nivel inicial- para cubrir: los costos de la modalidad digital (S1), los costos del medio de pago y el ahorro fiscal por subdeclaración del 30 % de las ventas originales en efectivo (S2), y el ahorro fiscal por subdeclaración del 30 % de las ventas de base en efectivo (S3). Todos los valores monetarios se presentan en pesos argentinos (ARS). Las fórmulas empleadas para el cálculo de las sensibilidades se exhiben en la Tabla 1, donde S1 refiere al efecto digitalización, S3 al efecto informalidad y S2 a la conjunción de ambos.

Parámetros y supuestos del modelo

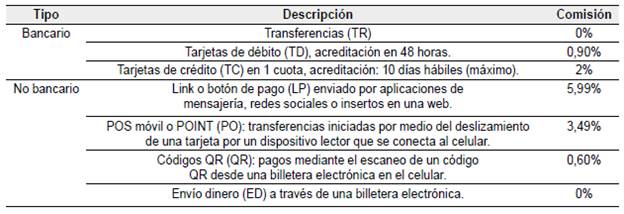

Los medios de pago analizados son los vigentes a mayo de 2020 en la Argentina (Banco Central de la República Argentina [BCRA], 2020c): efectivo y modalidades electrónicas (Tabla 2). Para las alternativas bancarias7 se consideran dos opciones: que estén asociadas a una caja de ahorro (CA) -sin costos financieros ni aplicación de tributos por débitos y créditos- o a una cuenta corriente (CC), sujeta a un costo de mantenimiento mensual de $559,04 neto de IVA (promedio 10 primeras entidades bancarias según BCRA, 2020a). En el caso de tarjetas, se estima un importe mensual neto de $880 por alquiler de la terminal POS (Point of Sale).

Tabla 2 Tipos de medios electrónicos de pago y comisiones para el vendedor

Fuente: datos de BCRA (2020c) y Mercado Pago (2020).

Para los medios no bancarios se seleccionan las opciones y los costos de Mercado Pago por ser la billetera virtual con mayor penetración en la Argentina. El único cargo de la plataforma es una comisión variable que depende del momento de acreditación de las ventas y del medio de pago seleccionado dentro de la billetera electrónica. El point se adquiere por única vez y no tiene gasto de mantenimiento mensual. Los porcentajes de comisiones de la Tabla 2 son los vigentes a mayo de 2020 y en el caso de medios no bancarios se corresponden con la alternativa de disponibilidad de los fondos en el momento y con operaciones al contado (excepto en el link de pago que admite tarjetas de crédito o Mercado Crédito).

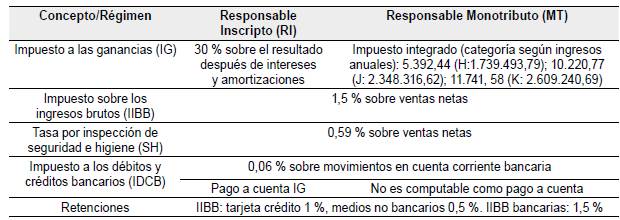

En función de la actividad definida, la empresa resulta alcanzada por los tributos y regímenes de retención exhibidos en la Tabla 3 que varían según su calidad tributaria. En el RI no se considera el IVA por tratarse de un tributo trasladable a consumidores finales, mientras que en el MT dicho impuesto (21 %) se adiciona a los gastos, dada su imposibilidad de traslación. La alícuota del impuesto a los ingresos brutos (IIBB) comprende las actividades de producción de bienes listadas en el literal D del Código Fiscal 2020 de la provincia de Buenos Aires; mientras que la tasa por inspección de seguridad e higiene (SH) representa la moda del rubro 31 de la ordenanza fiscal 2020 de Bahía Blanca (industrias manufactureras de productos alimenticios, bebidas y tabacos). El impuesto a los débitos y créditos bancarios (IDCB) se calcula en 1.2 % considerando que comprende tanto la recepción de los fondos (crédito) como su uso (débito). Las alícuotas de retención se seleccionan considerando una categoría de riesgo fiscal e incumplimiento medio. Como se explica en el marco de antecedentes, si bien las retenciones son un crédito impositivo, implican un costo financiero por los fondos inmovilizados que se calcula tomando el promedio de la tasa Badlar diaria para el primer semestre de 2020 (28.7973 %) (BCRA, 2020b) y un lapso medio de inmovilización de 15 días al mes. El mismo tratamiento se aplica para el IDCB cobrado a los RI que se computan contra los anticipos mensuales del IG, suponiendo que la empresa cuenta con el certificado MiPyME. A fin de simplificar el análisis, no se incluyen los costos asociados al sistema previsional: pago de autónomos en RI y aportes jubilatorios del MT.

Tabla 3 Parámetros tributarios

Fuente: datos de AFIP (2020), Ley 15.170 (Senado y Cámara de Diputados, Provincia de Buenos Aires, 2020), Ordenanza 19.992 (Honorable Consejo Deliberante de Bahía Blanca, 2020), Resoluciones Normativas de ARBA 38 (2018) y 10 (2019).

Los valores de alícuotas impositivas, gastos de comisión y demás datos son los vigentes durante el año 2020 y son netos de IVA. Además de los parámetros mencionados, el modelo considera los siguientes supuestos. La empresa:

tiene un nivel de ventas máximo en efectivo de $175 000 en MT y $315 000 en RI y solo puede aumentarlo empleando medios de pago electrónico (en casos de operaciones online los costos de envío y packaging están a cargo del comprador);

cobra el 100 % de las ventas según la modalidad indicada en cada caso, es decir, no hay combinación de diferentes medios de pago;

presenta un margen de ganancias sobre ventas del 60 %, calculado con el resultado antes de costos comerciales por modalidad de pago e impuestos;

tiene capacidad instalada ociosa, por lo que puede aumentar sus ventas sin incremento de costos fijos, solo cambian los variables;

se financia únicamente con fondos propios: no hay intereses por deuda por solventar capital de trabajo;

exhibe unidad de administración y propiedad, lo cual implica que los beneficios y costos de la evasión recaen sobre la misma persona.

RESULTADOS

Resultados descriptivos

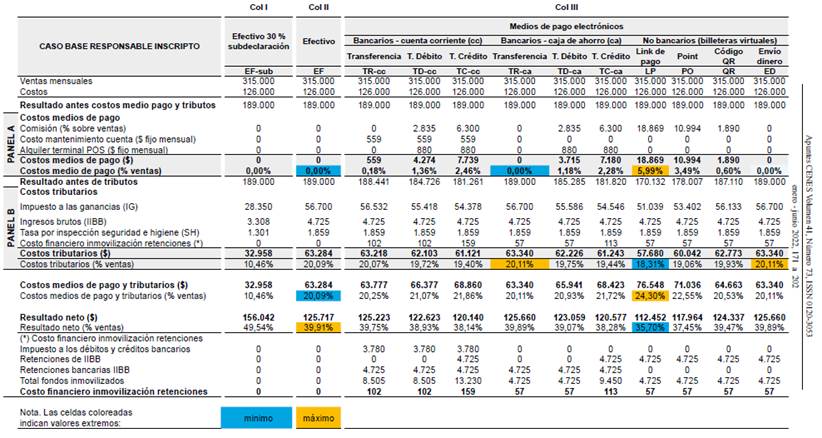

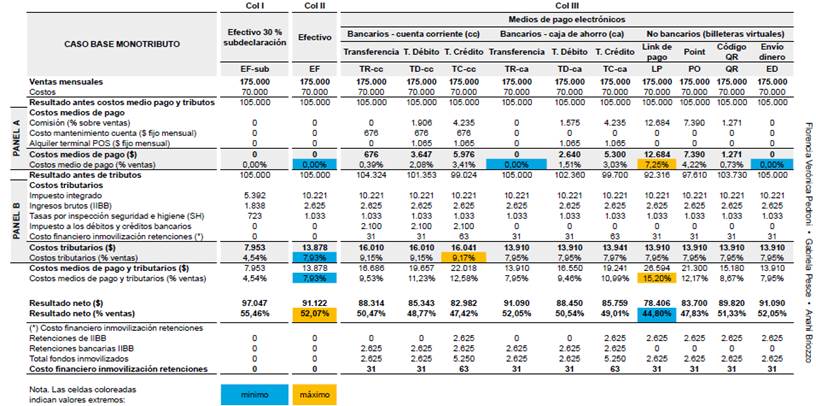

Las tablas 4 y 5 exponen las estimaciones de costos y rentabilidades para cada medio de pago por tipología tributaria en pesos argentinos (ARS). Estos resultados descriptivos se desarrollan organizados del siguiente modo: en el primer apartado se comentan los hallazgos sobre costos de los medios de pago (panel A de tablas 4 y 5); luego se presentan los resultados sobre costos impositivos (panel B de tablas 4 y 5); y en el último acápite de hallazgos descriptivos se expone la evidencia sobre el impacto de la subdeclaración de ventas (columnas I y II de tablas 4 y 5). En las tres subsecciones mencionadas los resultados se discuten con la misma lógica: en primer lugar, se analiza la situación dentro de cada régimen tributario y, en segundo lugar, se efectúa una comparación entre ambos tipos de contribuyentes.

Tabla 4 Costos y resultados estimados para la microempresa adherida al régimen tributario general

Fuente: elaboración propia.

Costos de medios de pago

Las estimaciones muestran que, para ambos sujetos tributarios, los costos de los medios de pago son nulos en el caso de efectivo, transferencia a caja de ahorro (CA) y envío de dinero mediante billeteras electrónicas (BE); y alcanzan su máximo cuando se trata del link de pago. El ordenamiento de las formas de pago según su costo es el siguiente: transferencias en cuenta corriente (CC), códigos QR y tarjetas de débito como las menos costosas, y continúa con las tarjetas de crédito y el point. Si bien dicho ranking es independiente de la tipología tributaria, en términos relativos los costos son mayores para el MT, dada su imposibilidad de trasladar el IVA de gastos y comisiones (panel A de tablas 4 y 5).

Además de los valores, es interesante analizar la diferencia en cantidad y tipo de ítems que componen el costo según se trate de medios bancarios o billeteras virtuales. Estas últimas solo contienen comisiones variables, a diferencia de los primeros que también incorporan cargos fijos mensuales por mantenimiento de cuenta o alquiler de equipos. La distinción es importante en el caso de emprendimientos que adoptan un medio de pago electrónico no para atender la demanda comercial, sino para cumplimentar una obligación formal. Si este fuera el caso, para ciertos niveles de venta resulta más rentable optar por un point, por ejemplo, respecto a una terminal POS.

Costos tributarios

Respecto a los costos impositivos, para el caso del RI representan un 19.64 % de las ventas (en promedio para los diferentes medios de pago), con valores mínimos de 18.31 % en el link de pagos y máximos de 20.11 % en las transferencias a CA y envío de dinero. El menor costo tributario en las modalidades con mayores costos obedece al efecto de deducción de gastos financieros en la base imposible del IG. En el caso del MT, el costo impositivo medio asciende a 8.28 %, oscilando entre 7.93 % (efectivo) y 9.17 % (tarjeta de crédito en CC) y la moda en 7.95 % (panel B de Tabla 4). Para el MT, las modalidades bancarias asociadas a CC son las que implican un mayor costo tributario porque el IDCB representa un gasto, a diferencia del RI que lo computa como un crédito (panel B de Tabla 5). Por ello, excepto que utilicen cheques en su operatoria financiera, los MT debieran desestimar el uso de CC o reemplazarlas por CA para evitar el cargo por IDCB8. De todas formas, los contribuyentes del régimen simplificado también cuentan con la posibilidad de solicitar reducción de alícuotas de dicho impuesto.

Tanto para el RI como para el MT, los costos tributarios incluyen el efecto de las retenciones de IIBB efectuadas por quienes acreditan los fondos que, si bien son un crédito impositivo, se incluyen, pues implican un resultado negativo generado por la inmovilización de los importes retenidos. Incluso tales costos pueden ser mayores que los estimados, en los supuestos de empresas que tienen saldos impositivos a favor (por lo que no hay deuda contra la cual computar el crédito y por ende es mayor el plazo de indisponibilidad de los fondos) o no categorizan como mipymes (estando sujetas adicionalmente a regímenes de retención de IVA e IG).

En especial, los resultados del ítem tributario muestran la notable diferencia de onerosidad entre el régimen general y el simplificado (panel B de Tabla 4 versus panel B de Tabla 5): los costos impositivos para el MT representan menos de la mitad que para el RI. Ello responde fundamentalmente a la estructura del IG: en el caso del RI es un porcentaje sobre el resultado después de intereses y amortizaciones, mientras que en el MT es un monto fijo por categoría de impuesto integrado (IG, IVA). Esas diferencias también se observan en el total de costos de medios de pago e impositivos por peso vendido para cada sujeto tributario.

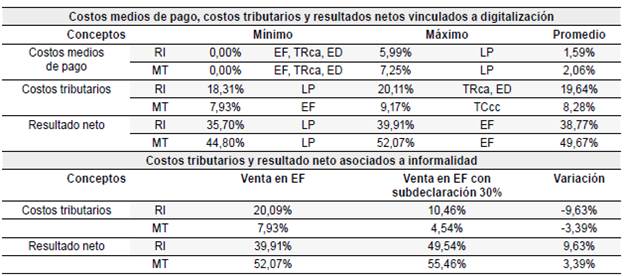

Por último, a modo de síntesis de los resultados descriptivos, se exhibe la Tabla 6 con un resumen por tipo de contribuyente de los costos de medios de pago, costos tributarios y resultados netos asociados a la digitalización y vinculados a la informalidad.

Tabla 6 Resumen de los resultados descriptivos por tipo de contribuyente

Nota. % sobre ventas. Abreviaturas. CA: caja de ahorro; CC: cuenta corriente; ED: envío de dinero; EF: efectivo; LP: link de pago; MT: Monotributo; PO: point; QR: código quick response; RI; Responsable Inscripto; TC: tarjeta de crédito; TD: tarjeta de débito; TR: transferencia bancaria.

Fuente: elaboración propia.

Informalidad

En relación con la informalidad, se observan dos situaciones. Por un lado, en un análisis dentro de cada tipología tributaria, se tiene un efecto directo por subdeclaración de ventas en efectivo que reduce a la mitad los costos tributarios del RI (de 20.09 % a 10.46 %) y en poco menos de la mitad los del MT (de 7.93 % a 4.54 %). Es decir, una subfacturación del 30 % de las ventas en efectivo (respecto a la declaración del 100 % por el mismo medio) genera un ahorro por evasión tributaria del 9.63 % y del 3.39 % de los ingresos en los RI y MT, respectivamente (panel B de tablas 4 y 5: col. I versus col. II). Por otra parte, al comparar entre sujetos tributarios se detecta un segundo efecto subyacente: el importante cambio de los costos impositivos para niveles de ingresos cercanos al punto de inflexión entre los regímenes incentiva la informalidad (panel B Tabla 4 versus panel B Tabla 5). Por ejemplo, si el MT en estudio incrementara sus ventas mensuales en más de $42 437 (un 24.25 %) quedaría categorizado como RI, con un aumento promedio del 11.36 % de sus costos impositivos. Es decir, que incrementar su actividad en un 25 % aproximadamente, implicaría duplicar los costos tributarios por peso vendido (de 8.28 % a 19.64 %) (col. promedio Tabla 6). En el mismo sentido, si el RI analizado -con un nivel de ventas mensual real de $315.000- subdeclarara más del 30.97 % de sus ingresos, quedaría encuadrado como MT, reduciendo casi a la mitad sus costos impositivos.

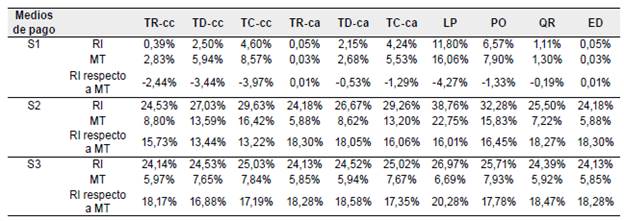

Análisis de sensibilidad

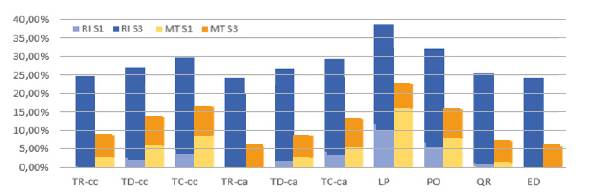

La Tabla 7 y la Figura 1 muestran los resultados de los análisis de sensibilidad realizados. Los hallazgos para el S1 (efecto digitalización) confirman los resultados descriptivos sobre los costos de los medios pagos. El link de pago es la alternativa más costosa y por ende requiere un mayor incremento de ventas para cubrir los costos asociados (11.80 % y 16.06 %, RI y MT en ese orden). Por su parte, la transferencia a CA y el envío de dinero, al ser las modalidades de menor costo, implican un escaso aumento de la actividad para afrontar su implementación (0.05 % y 0.03 %, RI y MT, respectivamente), que solo responde a cubrir el costo financiero por inmovilización de las retenciones. Estos resultados, junto con el ordenamiento de los medios de pago según S1, son semejantes para ambas categorías tributarias. Sin embargo, por la imposibilidad de trasladar el IVA de los gastos financieros, los coeficientes de sensibilidad resultan mayores en el MT, es decir, el RI necesita un menor incremento en las ventas para cubrir el costo de cada medio de pago (columnas celestes -S1 RI- son menores que las de color naranja claro -S1 MT- en Fig. 1).

Tabla 7 Sensibilidades por categoría tributaria y medio electrónico de pago

Nota. S1 [efecto digitalización]: incremento en ventas necesario para cubrir los costos asociados a la modalidad de pago y mantener el mismo resultado neto que cobrando 100 % en efectivo (sin evasión); S2: incremento en ventas necesario para cubrir los costos asociados a la modalidad de pago y mantener el mismo resultado neto que subdeclarando 30 % de las ventas en efectivo; S3 [efecto informalidad]= S2-S1 es el incremento en ventas necesario para cubrir solo los costos de la informalidad. Abreviaturas. CA: caja de ahorro; CC: cuenta corriente; ED: envío de dinero; LP: link de pago; MT: Monotributo; PO: point; QR: código quick response; RI; Responsable Inscripto; TC: tarjeta de crédito; TD: tarjeta de débito; TR: transferencia bancaria.

Fuente: elaboración propia.

Los valores mínimos y máximos de S2 (alto total de columnas en Fig. 1) corresponden a los mismos medios de pago identificados según S1, al igual que su ordenamiento. Sin embargo, en este caso es interesante comparar los valores de S2 entre categorías tributarias (columnas azuladas versus anaranjadas en Fig. 1): los niveles de aumento de ventas que necesita el RI para cubrir los costos del medio de pago y el beneficio fiscal por evasión son sustancialmente superiores a los del MT. Incluso, las modalidades más económicas (transferencias bancarias, envío de dinero, tarjetas de débito vinculadas a CA o códigos QR) implican para el RI un aumento de facturación mensual que triplica el requerido para el MT; mientras que para las restantes alternativas ese incremento es del doble entre RI y MT (tarjetas de crédito, point y link de pago). La diferencia de S2 entre RI y MT es más alta en los medios de pagos menos costosos por el efecto del componente impositivo: es mayor el impuesto porque existen menos gastos deducibles de la base imponible del IG, entonces es menor el resultado neto y por ende se requiere un mayor incremento de ventas.

Por último, los valores de S3 (efecto informalidad) expresan el incremento de ventas necesario para cubrir el ahorro fiscal "perdido" por la subdecla-ración de ingresos que no posibilitan los medios de pago electrónicos, es decir, es el efecto puro de la evasión fiscal. Nuevamente, los aumentos de actividad requeridos son más altos para los contribuyentes del régimen general. Este efecto diferencial de la informalidad para el RI respecto al MT se refleja claramente al comparar los tramos azules -S3 RI- y naranjas -S3 MT- de las columnas en la Fig. 1. La diferencia de magnitud entre tales secciones de las columnas muestra que el RI tiene muchos más incentivos a subdeclarar ingresos por los impuestos asociados linealmente al monto de ventas.

Nota. S1 [efecto digitalización]: incremento en ventas necesario para cubrir los costos asociados a la modalidad de pago y mantener el mismo resultado neto que zobrando 100 % en sfectivo (sin evasión); S2: incremento enventas necesrrio para cubrir los costos asociado s a la madalidad ds pago y mantener el misma o resultado neto que subdeclarando 30 % de las ventas en efectivo; S3 [efecto informalidad]= S2-S1 es el incremento en ventas necesario para cubrir solo los costos de la informalidad. Abreviaturas. CA: caja de ahorro; CC: cuenta corriente; ED: envío de dinero; LP: link: de pago; MT: Monotaibuto; PO: point; QR: código quick response; RI; Responsable Inscripto; TC: tarjeta de crédito; TD: tarjeta de débito; TR: transferencia bancaria. Fuente: elaboración propia.

Figura 1 Sensibilidades por categoría tributaria y medio electrónico de pago.

CONCLUSIONES

Además del efectivo, existen diversos medios electrónicos de pago cuyos costos son diferentes y, a su vez, impactan de forma disímil según la categoría tributaria de la empresa. En un esfuerzo por clarificar la relación entre modalidades digitales de pago, tributos e informalidad en la Argentina, a partir de un caso de estudio simulado, este trabajo describe y compara los resultados asociados a once medios de pago para dos tipos tributarios (RI y MT), analizando el potencial incremento de ventas por uso de medios electrónicos (efecto digitalización) y la incidencia de la subdeclaración de ingresos sobre operaciones en efectivo (efecto informalidad).

Según los hallazgos, el ordenamiento de los medios de pago por su costo no varía entre RI y MT, aunque en términos relativos son mayores para el MT.

El efectivo, el envío de dinero mediante billeteras virtuales y las transferencias a CA son los más económicos; mientras que las tarjetas de crédito, el point y el link de pago resultan los más onerosos. Asimismo, se destaca la importancia de conocer y evaluar la composición de los costos de medios bancarios y no bancarios a la luz de la organización del negocio y las disposiciones normativas vigentes a fin de seleccionar el más conveniente.

Analizando la onerosidad de los medios electrónicos de pago respecto al incremento de uso en el contexto de pandemia, se observa una tendencia al empleo de alternativas menos costosas -tarjetas de débito, transferencia, tarjetas de crédito, Mercado Pago (Slotnisky, 2020)-. Una excepción a esto es el link de pago, por ser la modalidad de cobro que más creció en la plataforma (Barragan, 2020) y en este estudio se reporta como la de mayor costo. Ello puede justificarse en que gran parte de las operaciones durante el ASPO fueron online, donde no existe la posibilidad de uso del point, y el link resulta más cómodo frente a otras opciones como el envío de un código QR. Sin embargo, su mayor uso también puede atribuirse a un desconocimiento de los vendedores de su costo.

Respecto a los costos impositivos, la situación se invierte, pues son mayores para el RI. En ese caso, por la estructura del régimen, con porcentajes de IG vinculados a resultados, los medios de pago menos costosos derivan en mayores costos impositivos. Para el MT, las modalidades bancarias asociadas a CC son las que generan un impuesto más elevado, en especial por la imposibilidad de computar el IDCB como pago a cuenta de obligaciones fiscales. Sobre este punto es importante mencionar que considerando la exención del IDBC establecida en Argentina en el año 2021 (descrita en la nota al pie 8), se equiparan los costos de transacción de todas las modalidades electrónicas: bancarias y digitales.

En relación con la informalidad, el efecto directo muestra que una sub-declaración de 30 % de las ventas en efectivo reduce los costos tributarios en 9.63 % para el RI y en 3.39 % para el MT. Es decir, cuantitativamente y en términos relativos, los incentivos a evadir son mayores para el RI. Por su parte, el efecto subyacente indica la existencia de estímulos a subfacturar en niveles de ingresos cercanos al punto de inflexión entre los regímenes tributarios, lo que evita un cambio brusco en los costos por impuestos.

Todos los resultados descriptivos comentados son confirmados y refinados por los hallazgos del análisis de sensibilidad: los incrementos de ventas necesarios para solventar los costos de los medios electrónicos de pago son mayores en el MT (S1), mientras que los incrementos de actividad requeridos para cubrir los gastos de modalidad digitales y el ahorro fiscal por subdeclaración son más altos en el RI (S2). Esto marca nuevamente la onerosidad del régimen general con su consecuente incentivo a mayor subfacturación. Incluso, analizando S3 respecto a S2 (Fig. 1), los resultados indican que la principal limitación a la adopción de medios de pago electrónicos en empresas pequeñas está mayormente asociada a la informalidad y no a los costos de transacción.

Los hallazgos del presente trabajo provienen de un estudio de caso simulado y, por ende, los costos de transacción y tributarios calculados no pueden ser generalizados a empresas con actividades diferentes, radicadas en otros distritos o con parámetros distintos a los definidos. Sin embargo, el modelo propuesto constituye una herramienta válida para su aplicación a firmas de otros sectores o países, adaptando los valores específicos de los parámetros involucrados (gastos y comisiones de los medios de pago electrónicos, alícuotas impositivas, porcentajes de retención, etc.) y ajustando los supuestos según el contexto y objetivo del investigador (niveles de ingresos para cada régimen tributario, proporción de ganancia sobre ventas, entre otros).

Asimismo, además de adaptarse a diferentes sectores de actividad y entornos tributarios, el planteamiento se basa en un esquema de análisis inicial y flexible que puede ampliarse incluyendo costos y beneficios asociados al fenómeno que aquí no han sido cuantificados como, por ejemplo, pérdidas por multas o sanciones por detección del fisco de la subdeclaración de ingresos o supuestos de incremento de ventas por negociación de descuento en operaciones en efectivo con consumidores finales.

Más allá de las limitaciones inherentes al tipo de estudio desarrollado, pueden extraerse implicaciones desde diferentes dimensiones de análisis. Desde el punto de vista teórico, el trabajo contribuye a profundizar la comprensión del nivel de adherencia a los medios electrónicos de pago y su vínculo con la evasión tributaria, y plantea líneas de políticas públicas tendientes a incrementar la inclusión financiera y reducir la informalidad empresarial. Y desde el punto de vista práctico, los resultados del artículo son de interés para empresarios al momento de evaluar los efectos asociados a diferentes medios de pago.

Como documentan investigaciones previas, el mayor uso de medios electrónicos de pago contribuye a reducir la informalidad y la evasión tributaria, e incrementar la inclusión financiera (Bank for International Settlements & World Bank Group, 2016; Organisation for Economic Co-operation and Development [OCDE], 2017). En ese orden de ideas, los resultados del presente estudio son relevantes, pues permiten derivar distintas implicaciones de políticas públicas tendientes al logro de tales objetivos.

En primer lugar, considerando que la modalidad de cobro que más creció durante la pandemia -el link de pago-es la que este estudio reporta como la de mayor costo y que ello podría deberse a un desconocimiento de los comerciantes, puede pensarse en la implementación de programas de educación financiera. De esta forma, todos los empresarios pymes podrían conocer y cuantificar los costos de adoptar los pagos electrónicos, y tendrían una mejor comprensión de los beneficios de su aceptación en términos de mejoras en la competitividad y calificación dentro del sistema financiero.

En segundo lugar, como muestran los coeficientes de sensibilidad, los MT necesitan mayor incremento de ventas respecto a los RI, para cubrir los costos de los medios de pago diferentes al efectivo, por ende, recomendaciones de política deseable podrían incluir: reducción de los porcentajes de comisión, exenciones de IVA sobre tales gastos financieros o tramos de ventas exentos. El sistema Pago con Transferencias -creado por el programa Transferencias 3.0 lanzado recientemente por el BCRA- avanza en ese sentido (BCRA, 2020c). Esta nueva normativa busca expandir los envíos de dinero inmediatos operando con tarjetas, QR, DNI, solicitudes de pago y biometría, y pretende llegar con el servicio a negocios minoristas y barriales, que tendrán comisiones bonificadas o de bajo costo y podrán así ampliar las formas de pago ofrecidas a sus clientes. Específicamente, los comercios considerados como mipymes que adhieran al sistema no tendrán comisiones durante el primer trimestre de uso del servicio, por los primeros 50 000 pesos (ARS) que facturen cada mes, y luego tendrán un tope de comisión de ocho por mil. Además, el BCRA está trabajando con otros organismos nacionales y provinciales para que no se efectúen las retenciones que se practican a las transferencias de cuentas de mipymes (BCRA, 2020c).

En tercer lugar, los hallazgos del estudio muestran la relevancia de los costos impositivos: los contribuyentes evitan el uso de medios electrónicos de pago porque operar en efectivo les permite crecer "extraoficialmente" a un costo más bajo. En el caso de los monotributistas con niveles de ventas cercanos al punto de inflexión (próximos a ser RI), prefieren seguir vendiendo en efectivo y creciendo "informalmente" para no afrontar la onerosidad del cambio de régimen tributario: duplicar costos impositivos por peso de ventas. Algo similar ocurre con los responsables inscritos: el costo tributario del régimen general es elevado y ello torna atractivo el incentivo a buscar una ventaja fiscal por subfacturación operando en efectivo. Ambas situaciones, cuantificadas en el caso de estudio expuesto, sugieren el desarrollo de políticas que promuevan la declaración del total de las ventas con regímenes fiscales menos bruscos y más livianos.

En consonancia con las implicaciones de este último hallazgo, en abril de 2021 se aprobó la Ley n.° 27.618 (Senado y Cámara de Diputados de la Nación Argentina, 2021) que introduce cambios en el MT, enfocados fundamentalmente en aliviar el traspaso del régimen simplificado al general. El procedimiento de transición creado con la reciente reforma legislativa posee una doble finalidad: atenuar la carga tributaria de la transición y establecer un tratamiento diferencial a los contribuyentes que adhieren voluntariamente al régimen general respecto de quienes lo realicen como consecuencia de una acción del organismo fiscal (Consejo Profesional de Ciencias Económicas Ciudad Autónoma de Buenos Aires, 2021; Errepar Editorial, 2021b).

En resumen, los resultados expuestos en este artículo sugieren que para empresas pequeñas con venta principalmente a consumidores finales, los gastos financieros no son la principal barrera que desincentiva la aceptación de medios de pago electrónicos. El presente trabajo demuestra que fomentar el uso de modalidades digitales implica necesariamente abordar los problemas de la informalidad y la evasión tributaria trabajando sobre sus factores determinantes. Si bien este estudio solo analiza el determinante más directo y cuantificable (impuestos), se reconoce que la evasión fiscal es un fenómeno complejo, que debe ser tratado desde sus diversas causas. Dentro de las futuras líneas de investigación se pretende estudiar los incentivos de los contribuyentes a la informalidad en el punto de inflexión entre los regímenes tributarios.