Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

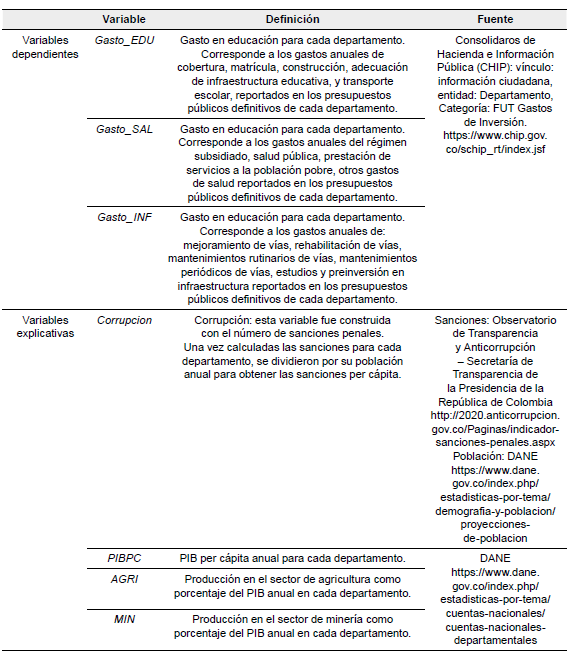

INTRODUCCIÓN

Los servicios que suministra el Gobierno como la defensa, la provisión de infraestructura y la seguridad social son importantes y necesarios para el funcionamiento de los países. El problema es que los funcionarios del Gobierno y los agentes privados pueden cooptar a las instituciones y distorsionar la distribución del gasto público. Es decir, existe siempre el riesgo de un uso inadecuado del monopolio que brinda el acceso a los recursos públicos para buscar fines personales con los inevitables efectos en la provisión de bienes públicos (Gupta et al., 2002; Kotera et al., 2012).

Los sistemas burocráticos con instituciones extractivas obstaculizan y retrasan las decisiones productivas y llevan a que las economías operen de forma ineficiente (Mauro, 1995). Al respecto existen varias investigaciones que han cuantificado los efectos de la corrupción sobre la inversión, el crecimiento económico, la acumulación de capital humano, la distribución del gasto público y la recolección de impuestos (Tanzi, 1998; Rose-Ackerman, 1999; Tanzi & Davoodi, 2001; Swaleheen, 2007; Liu & Mikesell, 2014). En general, la literatura apunta que la corrupción tiende a detener el crecimiento económico y lleva a que los Gobiernos gasten más en rubros donde pueden extraer mayores sobornos.

A pesar de su importancia, los estudios sobre los efectos económicos de la corrupción en economías emergentes son escasos y relativamente nuevos. En el caso de Latinoamérica, los datos necesarios para medir la corrupción y las prácticas de transparencia fiscal en la región llevan menos de veinte años. Así, solo de forma reciente se ha posibilitado el análisis económico y estudio sobre las consecuencias de la corrupción en la región (Ronderos et al., 2020).

En el caso de Colombia, los estudios indican que es una nación clasificada como una democracia estable con dinámicos mercados legales e ilegales. En particular, la corrupción en Colombia es un problema severo y prominente en medio de fuertes grupos ilegales ligados al tráfico de drogas y el contrabando que mantienen un equilibrio cooperativo con las autoridades para permitir el funcionamiento de la economía (Langbein & Sanabria, 2013). Incluso estos grupos han cooptado el poder estatal en gran parte del territorio colombiano y han configurado prácticas en apariencia legales de apropiación de los recursos públicos (Garay & Salcedo, 2018). Por ende, la economía colombiana es el caso ideal para analizar las consecuencias que trae la corrupción en una economía en desarrollo.

El presente trabajo tiene varios objetivos. En primer lugar, realiza una revisión de la literatura sobre las causas y las consecuencias de la corrupción en la economía. En segundo lugar, analiza el fenómeno con especial atención en el caso de la economía colombiana en las gobernaciones de los departamentos en el período 2008-2018. Para ello cuantifica la corrupción de una manera novedosa, que consiste en identificar el número de sancionados por delitos contra la administración pública. El tercer y principal objetivo del trabajo consiste en analizar los efectos de la corrupción sobre la distribución del gasto público de las gobernaciones.

Los resultados de este trabajo traen importantes hallazgos. En primer lugar, se cuantifica el fenómeno de la corrupción en Colombia en el nivel departamental y su evolución en los últimos años, y comprueba que es un fenómeno variable y grave en el país. En segundo lugar, a partir de diversos indicadores se muestra que, contrario a lo que sugiere la evidencia empírica en varios países, en Colombia los departamentos más corruptos gastan más en educación. Además, son comprobadas dos hipótesis importantes que indican que los departamentos con mayor corrupción gastan menos en salud y tienden a elevar el gasto en infraestructura. Es decir, la corrupción en Colombia sí afecta la distribución del gasto público y debe ser objeto de seguimiento por parte de las autoridades para evitar el mal uso de los recursos públicos en los diversos contratos que realizan las gobernaciones. La principal sugerencia en el tema de política económica es comenzar a revisar los gastos en educación y verificar en qué rubros se efectúan sobrecostos o favorecimientos indebidos de los recursos, de por sí escasos, que se destinan a la educación.

El resto del trabajo está organizado como sigue. La siguiente sección presenta la revisión de la literatura. Luego, se exponen la metodología y los datos utilizados. Después son discutidos los resultados encontrados y, por último, se plantean las conclusiones.

REVISIÓN DE LA LITERATURA

En su definición más básica, la corrupción consiste en el uso indebido que hace un funcionario público de su cargo para obtener beneficios propios en detrimento del interés general (Mauro, 1995). Es decir, es el abuso de la función pública para distorsionar la asignación de los recursos públicos y obtener ventajas particulares (Liu & Mikesell, 2014).

En esta definición, el soborno aparece como el mecanismo principal para establecer los vínculos entre el funcionario público y los agentes privados (Garay & Salcedo, 2018). No obstante, existen otros intermediarios en esta relación. Entre ellos están el peculado, la extorsión, el tráfico de influencias, el fraude político y, en general, el uso inadecuado del poder burocrático por parte de los funcionarios públicos, coludidos con los intereses privados, para obtener ventajas económicas contrarias al desarrollo social (Quiroz, 2013).

Como tal, la corrupción puede implicar transgredir la ley y sus regulaciones para perseguir intereses personales mediante un acto ilícito (Liu & Mikesell, 2014). Es decir, la corrupción se asemeja a un crimen de los funcionarios públicos por buscar ganancias individuales. Por este motivo, en diversos países el oficial corrupto es tratado de forma similar a un criminal potencial, ya que se comporta como alguien que mide la relación beneficio-costo de sus acciones (Glaeser & Saks, 2006).

Es preciso señalar que existen estadios superiores de corrupción donde la ley es adaptada al interés de los corruptos y la ilegalidad no es tan visible o clara. Conforme explican Garay y Salcedo (2018), cuando el Gobierno es cooptado por intereses privados, se modifican, aplican e interpretan las reglas de juego a su favor. Esto lleva, por ejemplo, a que altos funcionarios del Estado expidan normas de contratación estatal para favorecer directamente a los privados en las convocatorias públicas. En ese caso, el objetivo es obtener beneficios perdurables y validar políticamente los intereses particulares, aunque no sean consecuentes con el bienestar social. En consecuencia, la corrupción también tiene niveles y, en el caso de la cooptación del Estado, se está frente al fenómeno de la macrocorrupción. En esta etapa ya no se trata solo de un hecho pasivo donde un agente externo ofrece o influye sobre la conducta de un funcionario público de manera esporádica o casual. Por el contrario, se trata de un fenómeno complejo y sistemático donde lo público funciona para generar ganancias privadas y se necesitan cambios estructurales para controlar el problema.

Causas de la corrupción

La literatura económica apunta a diversas causas de la corrupción. En sus comienzos, las restricciones al comercio fueron identificadas como una de las primeras fuentes de corrupción (Krueger, 1974). Las regulaciones para importar ciertos bienes y las licencias de importación eran valoradas por los agentes privados que tenían una alta disposición a pagar sobornos por obtener los permisos y extraer rentas económicas. Por consiguiente, la apertura económica fue utilizada como una política sugerida para disminuir la corrupción.

Según Tanzi (1998), el sector público tiene un poder monopólico para expedir regulaciones y autorizaciones que les brinda a los funcionarios públicos una posición privilegiada que puede llegar a transarse. Los Gobiernos compran bienes, ofrecen servicios, distribuyen subsidios, realizan concesiones de infraestructura, fijan impuestos, hacen cumplir las leyes penales y emiten regulaciones para la economía en general. En todas esas actividades ocurre la interfaz entre lo público y lo privado, que es el principal medio para que se genere la corrupción (Rose-Ackerman, 1999). Es en esa interacción donde se pueden crear incentivos para distorsionar las decisiones que deben hacerse sobre la base de la transparencia, el mérito, la disposición a pagar y la igualdad de trato y oportunidades.

En general, la corrupción también puede ocurrir cuando la oferta o demanda de bienes o servicios del Gobierno es muy baja para satisfacer a todos los interesados. Esas chances se agravan, además, cuando los oficiales públicos pueden usar su poder discrecional para asignar los recursos (Mauro, 1996). Sumado a esto, entre más regulaciones o permisos existan, por ejemplo, aumenta el poder de los funcionarios públicos y crece la demanda de las firmas por obtener un trato favorable lo que puede generar corrupción (Tanzi, 1998; Rose-Ackerman, 1999). En ese caso se habla entonces de la corrupción como un resultado de las fallas de gobierno por hacer un símil con las llamadas fallas de mercado (Acemoglu & Verdier, 2000).

Es de esperarse que, si crece el tamaño del Gobierno, aumentan los posibles retornos de corromper el sistema legal y pueden darse mayores probabilidades de corrupción. Sin embargo, hay que tener presente que cuando aumenta el tamaño del sector público, es factible que también se mejoren los sistemas de vigilancia, los contrapesos y se fortalezca la responsabilidad y la rendición de cuentas. Por ende, el tamaño del Gobierno en sí no es una condición para esperar mayor corrupción. Tal y como muestran Kotera et al. (2012), es viable aumentar la intervención del Gobierno en la economía sin incentivar la corrupción, siempre y cuando también se promueva la democracia, las elecciones periódicas, la libertad de prensa y la transparencia fiscal. Es por esto por lo que, en los países desarrollados, donde el tamaño del Gobierno es mayor, no necesariamente hay más corrupción.

Existe otra visión teórica sobre la corrupción que apunta que los Gobiernos están lejos de comportarse como los dictadores benevolentes que proponen la teoría. Contrario a ello, los Gobiernos no siempre actúan para maximizar el interés ciudadano y desvían los recursos hacia los gastos donde puedan extraer sobornos o porcentajes sobre los contratos asignados (Mauro, 1998). En este caso, las causas de la corrupción se deben a que los funcionarios públicos son buscadores de rentas y, para ello, se fijan en las actividades que puedan dar mayores oportunidades de lucro (Ronderos et al., 2020). En ese contexto, los funcionarios públicos son personas interesadas que tienden a diseñar y manipular las instituciones del Gobierno para maximizar el presupuesto para su propio beneficio (Liu & Mikesell, 2014).

La búsqueda de rentas o el rentismo aparece más como una práctica social impuesta en la forma de cierto acultu-rismo o desordenamiento societal donde ciertos grupos usan su poder con el fin de beneficiarse egoísta y excluyente-mente. Por consiguiente, esta actividad crea un ambiente que favorece las prácticas ilegales como la corrupción y desfavorece la consolidación de valores básicos para el funcionamiento de las economías de mercado y la democracia (Garay & Salcedo, 2018).

Como otras causas de la corrupción, algunas teorías económicas indican la existencia de ciertas razones históricas. Entre ellos se encuentra la debilidad del sistema legal y su eficacia para penalizar los infractores. Al respecto, los costos de corromper el sistema vienen de la probabilidad de ser cautivo y de las penalidades que incluyen encarcelamiento, derrota electoral y pérdida de reputación. Si estos costos son bajos frente a los posibles beneficios que trae la corrupción, se favorecen las prácticas corruptas (Glaeser & Saks, 2006).

Otros factores históricos apuntan a la estabilidad institucional y política, en conjunto con algunos factores culturales. De acuerdo con North (1989), las instituciones políticas significan el conjunto de reglas o procedimientos que restringen la conducta de los participantes en el Gobierno. En este caso, la debilidad institucional se manifiesta cuando los funcionarios públicos son capaces de cambiar esas reglas para su beneficio personal sin penalización. Por ende, la debilidad institucional incentiva la corrupción.

Es relevante anotar que, en un sistema democrático, los gobernantes deben ser electos y sometidos al debate público si hay elecciones regulares. Para que el sistema funcione bien, es necesaria la rendición de cuentas y los contrapesos de poder, para evitar que este se acumule en unas pocas personas. Por ende, los fallos del sistema democrático como la alternancia de los partidos en el poder, la falta de independencia de los organismos de control y la poca participación electoral generalmente están asociados con casos de corrupción (Kotera et al., 2012).

Asimismo, se ha encontrado que incrementar la competencia política y permitir la participación ciudadana en los órganos de poder lleva a que se reduzca el monopolio de los recursos públicos y se disminuyan las chances de corrupción (Dimant & Tosato, 2017). En ese sentido, se debe destacar que la participación política aumenta con la riqueza, la educación y el crecimiento económico de los países. Estos factores generan, de forma común, mayor atención política de los ciudadanos y llevan a que la malversación de los recursos públicos que trae la corrupción sea más castigada (Glaeser & Saks, 2006).

Por otra parte, la literatura económica indica también que existe un problema de principal-agente entre el Gobierno y sus ciudadanos (Kunicova & Rose-Ackerman, 2005). Los ciudadanos (el principal) eligen a un político (el agente) sobre el cual no existe información perfecta cuando llega a su cargo y lo ejerce. Por su parte, los políticos enfrentan un trade-off entre la reelección en las próximas elecciones y el enriquecimiento personal con las rentas públicas. Por otro lado, los electores confían en la moral del político, pero la falta de información no permite juzgar con claridad todas sus acciones. Este problema puede explicar entonces las prácticas corruptas cuando en ciertas culturas existe poco interés de los ciudadanos sobre lo público y la política y, además, la falta de transparencia sobre lo fiscal o la debilidad de las instituciones no permite juzgar el desempeño del agente (Mauro, 1998; Kunicova & Rose-Ackerman, 2005).

Por último, con respecto a los factores culturales, el nivel de corrupción depende de los escrúpulos morales de las partes interesadas. Es decir, es función de la honestidad y la integridad de los funcionarios públicos y los agentes privados (Rose-Ackerman, 1999). A su vez, algunos estudios señalan que las culturas que animan a los individuos a priorizar lealtad hacia un grupo social por encima de ellos son más propensas a tener prácticas corruptas (Bentzen, 2012). Además, en sociedades donde el poder está más desigualmente distribuido y hay más jerarquías, las personas son menos críticas sobre las decisiones de las autoridades y aumenta la corrupción (La Porta et al., 1999).

En suma, la corrupción tiene sus causas en la necesidad de la participación del Estado en la economía y el acceso a los recursos que esto genera. Esta posibilidad de malversar los recursos se ve alentada en función del sentido de lo público en la sociedad, la fortaleza de las instituciones y la participación política de la ciudadanía.

Consecuencias de la corrupción

Desde la década de 1990 existe una literatura empírica muy dinámica que analiza los efectos económicos de la corrupción. Para empezar, la corrupción de los funcionarios públicos se manifiesta en la distorsión de la distribución de los recursos. Es decir, la corrupción implica una mala asignación de los recursos públicos y se manifiesta en la búsqueda de rentas en actividades lucrativas (Ronderos et al., 2020).

Al respecto, en Estados corruptos se tiende a gastar más en ítems donde los funcionarios puedan extraer sobornos altos o se realizan más transacciones con firmas que estén dispuestas a pagar por estos (Mauro, 1998). Existe evidencia en cuanto a que la corrupción eleva el gasto a favor de la construcción de vías e infraestructura y la adquisición de bienes durables, ya que es más difícil hacerle el seguimiento preciso a sus costos reales y los funcionarios pueden extraer mayores ganancias En general, estos gastos presentan sobrecargos o adiciones en los contratos (Tanzi, 1998; Liu & Mikesell, 2014; Ronderos et al., 2020).

A pesar de que el gasto en infraestructura puede representar un mayor potencial económico para un país, de forma paradójica los países corruptos presentan bajos niveles de infraestructura. En particular, muestran menores kilómetros per cápita de caminos pavimentados, pocas vías férreas y los cortes de energía son más frecuentes (Tanzi & Davoodi, 2001). Esta aparente contradicción se explica por dos razones. La primera es que la corrupción lleva a que las firmas elegidas para las contrataciones no sean las más eficientes y, en cambio, sean las que dedican más recursos a pagar sobornos o buscar rentas. En consecuencia, la corrupción provoca que los proyectos no sean los más productivos, no sean ejecutados a tiempo o incluso que no sean terminados (Tanzi, 1998; Rose-Ackerman, 1999; Swaleheen, 2007).

En segundo lugar, la literatura también muestra que el sector de la construcción presenta más problemas de corrupción porque involucra actividades complejas difíciles de evaluar y es un sector dominado por pocas firmas oligopólicas que pueden elevar los precios ineficientemente (Kenny, 2007). Además, de acuerdo con Mauro (1996), la corrupción permite el uso de materiales baratos en la construcción que pueden llevar a colapsar las estructuras antes de tiempo. En consecuencia, la destinación de mayores recursos a infraestructura no garantiza mayor potencial económico en países corruptos.

La literatura también sugiere que los países más corruptos gastan menos en educación y salud, ya que este sector provee menos oportunidades de sobornos a los funcionarios públicos. Contrario a lo que sucede con el gasto en infraestructura o en bienes de defensa, el gasto en educación se compone principalmente de salarios a docentes y directivos que se determinan a partir de información oficial disponible al público (Mauro, 1998). Además, la educación requiere bienes de tecnología que son ofrecidos por varios proveedores que permite cierta competencia y mayor transparencia en las licitaciones públicas. En otros términos, la corrupción aumenta o crea incentivos para invertir en proyectos intensivos en capital y baja la inversión en sectores intensivos en trabajo, como el sector de educación y también el de salud (Gupta et al., 2002).

Por otra parte, la corrupción afecta la distribución del ingreso y genera mayor desigualdad porque las funciones redistributivas del sistema tributario se ven diezmadas. En concreto, la corrupción sesga el sistema de impuestos con exenciones que favorecen a los grupos más ricos que no pagan la carga tributaria esperada en función de sus ingresos. Es decir, la corrupción reduce la progresividad del sistema tributario a favor de los que tienen mayores conexiones con los funcionarios públicos (Gupta et al., 2002).

La literatura también muestra que los Estados corruptos tienen menor recaudación tributaria como proporción del PIB y, adicionalmente, poseen una mala administración de sus impuestos (Mauro, 1996). En general, la corrupción lleva a tener más impuestos indirectos y menores impuestos a la renta y la riqueza. Además, genera evasión de impuestos (Tanzi & Davoodi, 2001; Dimant & Tosato, 2017). En suma, la corrupción afecta la asignación del gasto público hacia proyectos donde se puedan extraer sobornos y afecta la recaudación tributaria. Ambos efectos llevan a que los países corruptos tengan elevados déficits fiscales y vean desfinanciados los programas sociales vitales para la formación de capital humano y la reducción de la pobreza (Rose-Ackerman, 1999; Gupta et al., 2002).

Los problemas fiscales que genera la corrupción trascienden a varias esferas. La corrupción puede ser catalogada como un impuesto aleatorio que crea incertidumbre y detiene o sesga las decisiones de inversión privada (Mauro, 1995; Tanzi & Davoodi, 2001). Por ende, afecta el potencial económico de los países y está asociada a menores niveles de PIB per cápita (Liu & Mikesell, 2014).

En el caso internacional, la corrupción ocasiona mayor inestabilidad en las reglas de juego y está asociada con menor calidad institucional. Estos problemas hacen que los países corruptos presenten dificultades para hacer préstamos en el mercado financiero internacional. Además, los países corruptos no son atractivos para la inversión extranjera directa (Wei, 2000).

Por otra parte, debido al trato desigual del sistema tributario y la falta de transparencia en el funcionamiento de las instituciones, la corrupción ocasiona que las actividades clandestinas e informales representen un tamaño mayor de la economía (Tanzi & Davoodi, 1997). Además, la corrupción disminuye la moral tributaria y lleva a formar opiniones negativas sobre el sistema político y lo público que pueden resultar en la inviabilidad misma de los países (Anderson & Tverdova, 2003).

En suma, los hallazgos muestran que la corrupción interfiere en las funciones tradicionales del Gobierno, como lo son la asignación de los recursos, los gastos para el impulso económico y los impuestos para alterar la distribución del ingreso. Además, interfiere en las decisiones de inversión, desincentiva el crecimiento económico y mina la legitimidad de las instituciones.

METODOLOGÍA

El propósito de este trabajo es analizar los efectos de la corrupción sobre el gasto público en Colombia. Para ello, en esta sección se presentan varios temas. Primero se analiza el panorama general de la corrupción en Colombia. Luego, se evalúan formas alternativas de medir la corrupción con base en los funcionarios sancionados y se examina este indicador para las gobernaciones de los departamentos en Colombia. Después se expone una medida alterna de la corrupción y se muestran algunas estadísticas sobre la distribución del gasto público por departamentos. Por último, se presenta el modelo propuesto para analizar los efectos de la corrupción sobre el gasto público para las gobernaciones de los departamentos en Colombia.

La corrupción en Colombia

Históricamente, América Latina ha sido un ejemplo de mala gestión de fondos públicos. De acuerdo con Transparencia Internacional (2021), el problema principal en la región se debe a la debilidad de las instituciones y la falta de participación democrática.

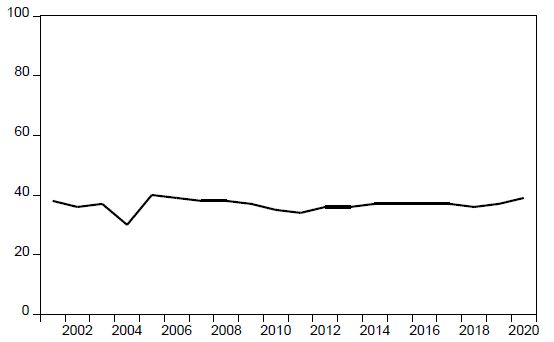

El índice de percepción de la corrupción (IPC) es uno de los principales indicadores internacionales de la corrupción a nivel mundial. Este índice clasifica a los países de acuerdo con los niveles percibidos de corrupción en el sector público y es calculado por medio de encuestas de opinión y evaluaciones de expertos. El IPC está en una escala 0-100, donde un puntaje más alto indica menores niveles de corrupción.

En el caso de Colombia, la organización Transparencia Internacional (2021) indica que el país no ha registrado ningún avance contra la corrupción en los últimos 20 años y Colombia se ubica debajo de la media internacional. De acuerdo con la Figura 1, en una escala de 1 a 100, en promedio el IPC para Colombia ha estado en un valor de 36, debajo de la media mundial que fue de 43. Esto ubica al país como un lugar donde se percibe la corrupción como alta.

Fuente: datos obtenidos de Transparencia Internacional (2021).

Figura 1 Índice de percepción de la corrupción (IPC) para Colombia

A pesar de la importancia, el problema con este índice de percepción de la corrupción es su subjetividad, ya que está basado en encuestas. Tal y como señalan Dimant y Tosato (2017), las percepciones pueden variar de acuerdo con la cobertura que hacen los medios de comunicación sobre los escándalos de corrupción, sus intereses con el poder de turno, el poder del capital financiero para generar noticias y la polarización política que exista en un país. Dado esto, este trabajo busca medir la corrupción con un indicador más objetivo y consistente.

Unidades públicas analizadas

Con el fin de mejorar la rendición de cuentas, las instituciones públicas en Colombia han mejorado la información que disponen al público mediante diversos sistemas web que reportan los contratos realizados, los recursos comprometidos, el presupuesto aprobado entre otros. Por ello, estos sistemas han permitido mejorar hasta en un 100 % la transparencia del sector público en Colombia en los últimos 15 años (TI, 2021).

Entre estos sistemas se encuentra el Consolidador de Hacienda e Información Financiera Pública (CHIP), una herramienta donde se difunde la información financiera producida por las entidades públicas. Este trabajo utiliza datos del Formulario Único Territorial (FUT) que están disponibles en el CHIP. El FUT es un reporte de información sobre la ejecución presupuestal de ingresos y gastos de las entidades territoriales, entre ellas las gobernaciones.

Diversos informes de Transparencia Internacional muestran que existe un riesgo moderado o alto en las condiciones de contratación pública. En el caso de las gobernaciones de departamentos en particular, la mayoría de los contratos son por contratación directa, los cuales no evalúan bien las calidades y las competencias de los contratistas. Además, cuando se realizan licitaciones públicas, el número de participantes es bajo y muchas veces solo hay un oferente (TPC, 2017). De acuerdo con la Corporación Transparencia por Colombia (2017a), en el período 2007 el 41 % de los procesos de contratación de las gobernaciones de departamentos contaron con un solo proponente. En el año 2013 esta proporción fue del 77 % y para 2015-2016 fue del 59 %. Es decir, los procesos de contratación en las gobernaciones ocurren con bajo nivel de competencia entre oferentes (TPC, 2017a). Además de esto, entre 2008-2009 el 54 % de la contratación en las gobernaciones se hizo por contratos directos. Esta proporción fue del 52 % en 2013-2014 y pasó al 56 % en 20152016. Por ende, en las gobernaciones de

Colombia el riesgo de corrupción es alto y esto las convierte en un atractivo de investigación sobre este fenómeno.

Este trabajo analiza la corrupción en las gobernaciones de departamentos en Colombia. Como medida de corrupción es utilizado el indicador de sanciones penales contra la administración pública a nivel departamental. El enfoque de medir la corrupción a través de este tipo de índices busca superar la subjetividad de las encuestas de percepción y está documentado en la literatura por Glaeser y Saks (2006), Liu y Mikesell (2014), Dimant y Tosato (2017) y Ronderos et al. (2020), entre otros.

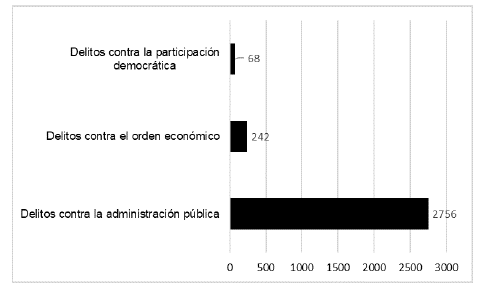

En el caso colombiano, el indicador de sanciones es calculado por el Observatorio de Transparencia y Anticorrupción (2021), el cual es un grupo de trabajo de la Secretaría de Transparencia de la Presidencia de la República de Colombia. El indicador de corrupción utiliza los registros de la Fiscalía General de la Nación de Colombia de sanciones penales de acuerdo con el Código Penal del país. Los delitos relativos a la corrupción están clasificados en tres tipos:

Delitos contra el orden económico social: incluye el contrabando, fraude aduanero, favorecimiento por servidor público, lavado de activos, testaferrato y enriquecimiento ilícito.

Delitos contra mecanismos de participación democrática: incluye perturbación del certamen democrático, constreñimiento al sufragante, voto fraudulento, alteración de resultados.

Delitos contra la administración pública: incluye peculado, fraude, concusión, cohecho, interés indebido en la celebración de contratos, acuerdos restrictivos, tráfico de influencias, prevaricato y soborno.

De acuerdo con el Observatorio de Transparencia y Anticorrupción (2021), se asume que estos delitos están asociados a la corrupción porque implican los siguientes criterios: i) un mal uso de poder para obtener provecho personal, ii) detrimento patrimonial y/o iii) perjuicio social significativo.

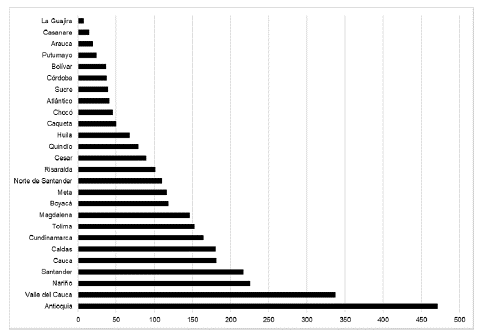

La corrupción será analizada para 26 departamentos de Colombia durante el período 2008-2018. Se excluyeron los llamados nuevos departamentos de Colombia (Amazonas, Guainía, Guaviare, San Andrés, Vaupés y Vichada) por ser pequeños en términos fiscales y económicos. A partir de los datos analizados se encuentra que el número de sancionados fue de 3066 para el período 2008-2018. Tal y como se muestra en la Figura 2, los departamentos con mayores sancionados son Antioquia, con 471 funcionarios, y Valle de Cauca con 337.

Fuente: cálculos propios con base en datos del Observatorio de Transparencia y Anticorrupción.

Figura 2 Total de sancionados por departamento para el período 2008-2018

Con relación a la tipología, los delitos contra la administración pública son el 89.88 % del total, mientras que los de delitos contra el orden económico son el 7.8 % y contra la participación democrática el 2.21 %, tal y como se muestra en la Figura 3.

Fuente: cálculos propios con base en datos del Observatorio de Transparencia y Anticorrupción.

Figura 3 Tipo de delitos en total para el período 2008-2018.

Es importante aclarar que el indicador utilizado presente fallas debido a que los funcionarios corruptos pueden no dejar rastros de sus actividades. En ese caso, el indicador de corrupción utilizado se debe tomar solo como una primera aproximación al problema.

Existe cierto sesgo de escala en el indicador de número de sancionados penales. Conforme explican Glaeser y Saks (2006), gobernaciones con mayores funcionarios públicos tienen más personas para ser sancionadas y condenadas. Por ello, una opción para poder hacer comparaciones entre los departamentos consiste en normalizar el número de sancionados por el número de funcionarios públicos o por población y obtener el indicador de los sancionados por funcionarios públicos o los sancionados per cápita.

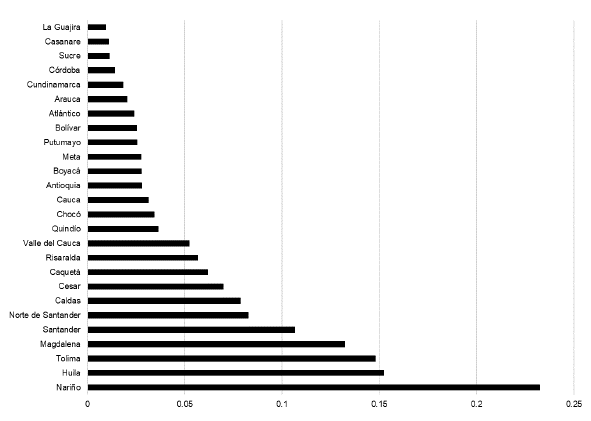

En el caso de Colombia, desde 2011 existe el llamado Sistema de Información y Gestión del Empleo Público (SIGEP) donde es posible acceder a la información de los funcionarios públicos de las ramas del poder. De manera desafortunada, solo existe información desde el año 2017 para el caso del total de funcionarios públicos por gobernaciones y no es posible construir una serie de tiempo desde años atrás. A pesar de ello, y con el fin de ilustración del problema de la corrupción, se presenta en la Figura 4 el promedio de los delitos totales por funcionarios públicos para el período 2017-2018.

Fuente: cálculos propios con base en datos del Observatorio de Transparencia y Anticorrupción y SIGEP.

Figura 4 Sancionados por funcionario público en promedio para el periodo 2017-2018

Según los datos de la Figura 4, el departamento de Nariño es el que tiene más sancionados por funcionarios públicos con 0,23. Es decir, hubo un sancionado por cada 4,30 funcionarios (1/0,23). Le sigue el Huila con 0,15 o un sancionado por cada 6,57 funcionarios (1/0,15). En tercer lugar, está el departamento de Tolima con 0,14 o un sancionado por cada 6,75 funcionarios (1/0,14). Para todos los departamentos de Colombia, la media fue de 0,058 sancionados por funcionario, lo cual equivale a que en promedio hubo un delito por cada 20 funcionarios públicos (1/0,05).

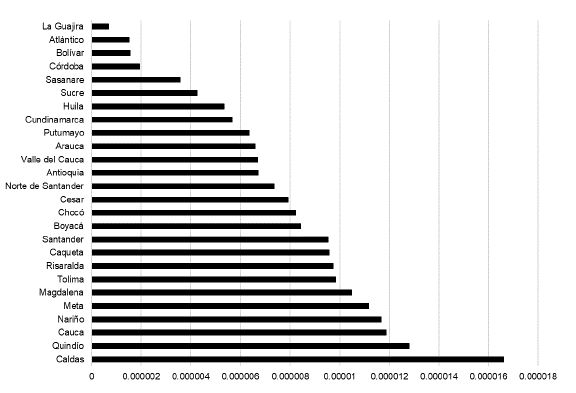

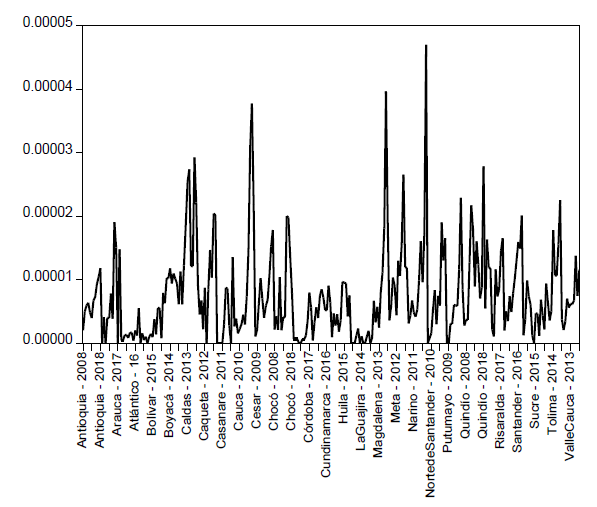

Cuando se analizan los datos en términos per cápita, el panorama cambia un poco. En la Figura 5 se muestra el promedio de los sancionados per cápita para el período 2008-2018. El departamento con más sancionados es Caldas con un promedio de 0,0000165. Esto indicaría que en promedio hay 1,65 sancionados por cada 100 000 personas. En segundo lugar, se encuentra el departamento de Quindío con 1,27 sancionados por cada 100 000 personas y le sigue el Cauca con 1,18. Los departamentos con menos corrupción serían La Guajira (0,06), Atlántico (0,15) y Bolívar (0,15). Para todos los departamentos de Colombia, la media es de 0,75 sancionados por cada 100 000 personas.

Fuente: cálculos propios con base en datos del Observatorio de Transparencia y Anticorrupción.

Figura 5 Sancionados per cápita en promedio para el periodo 2008-2018

Si se analiza la evolución del número de sancionados per cápita para el período 2008-2018 (ver Figura 6), se destacan algunos máximos como fue el caso del departamento de Cauca donde hubo 3,77 condenados por cada 100 000 personas en el año de 2017; el caso del Magdalena donde hubo 3,96 condenados por cada 100 000 personas también en 2017; y el máximo que se alcanzó en Nariño donde hubo 4,69 condenados por cada 100 000 personas en el año 2018.

Una medida alterna de corrupción

Con el fin de tener una medida alterna de corrupción diferente al número de sancionados, se presenta también el índice de transparencia de las entidades públicas (ITEP) para los departamentos de Colombia. Este indicador es calculado por la Corporación Transparencia por Colombia y existen datos para los años 2008, 2009, 2013 y 2016.

Este índice mide tres factores: visibilidad, institucionalidad, control y sanción. De acuerdo con TPC (2017b), en términos resumidos este índice busca medir la información sobre la contratación pública (visibilidad), las deficiencias en los procesos y procedimientos de gestión y la discrecionalidad en la toma de decisiones (institucionalidad), y la cultura de la autorregulación, el control externo y los mecanismos de sanción por corrupción (control y sanción).

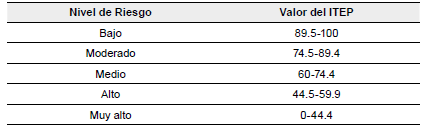

El índice mide aquellos tres factores y obtiene un indicador global para cada departamento. Según TPC (2017b), el índice toma valores entre 0 y 100, siendo los valores más bajos indicativos de mayores riesgos de corrupción. Los valores del índice se clasifican así:

Tabla 2 Clasificación del índice de transparencia para departamentos

Fuente: tomado de TPC (2017b, p. 8).

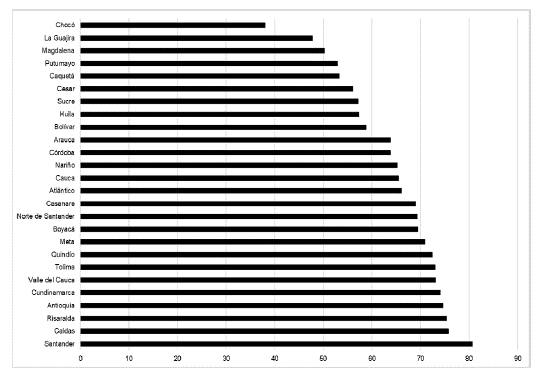

En la Figura 7 se presenta el promedio que obtuvo cada departamento en el índice de transparencia ITEP para los años en que existe información. En promedio, para los 28 departamentos, el índice tendría una media de 64.34, lo cual indicaría un riesgo medio de corrupción. Con relación a los extremos, el departamento con mayores riesgos de corrupción sería el Chocó con 38.03 (riesgo muy alto), le siguen el departamento de La Guajira 47.8 (riesgo alto) y el departamento del Magdalena con 50.23 (riesgo alto).

Fuente: cálculos propios con datos de la Corporación Transparencia por Colombia (TPC, 2017b).

Figura 7 Promedio obtenido en el índice de transparencia departamental para el período 2008-2016

Los departamentos con menores riesgos de corrupción serían Santander con 80.63 (riesgo moderado), Caldas con 75.73 (riesgo moderado) y Risaralda con 75.36 (riesgo moderado).

El desempeño del indicador de transparencia es interesante porque permite entender mejor la corrupción en los departamentos y las consecuencias que trae la corrupción. Por ende, será utilizado al momento de contrastar los resultados del modelo propuesto.

Gastos en educación, salud e infraestructura

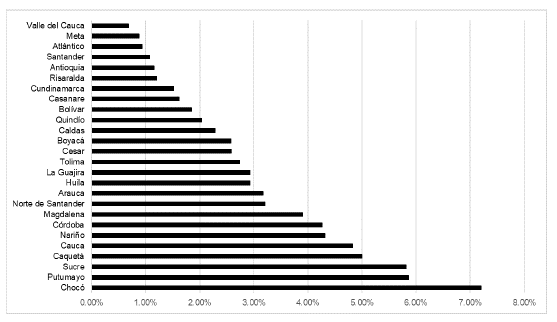

Con el fin de tener una primera aproximación a la distribución del gasto público en las gobernaciones, se presenta inicialmente el promedio del gasto en educación como porcentaje del PIB en cada departamento para el período 2008-2018 (Figura 8). Se observa que el gasto en educación más alto se da en Chocó con 7.19 %, y le siguen Putumayo y Sucre con 5.8 %. El más bajo se da en Valle del Cauca con 0.68 %.

Fuente: cálculos propios con datos del Consolidador de Hacienda e Información Financiera Pública (CHIP, 2022).

Figura 8 Promedio del gasto en educación para cada departamento

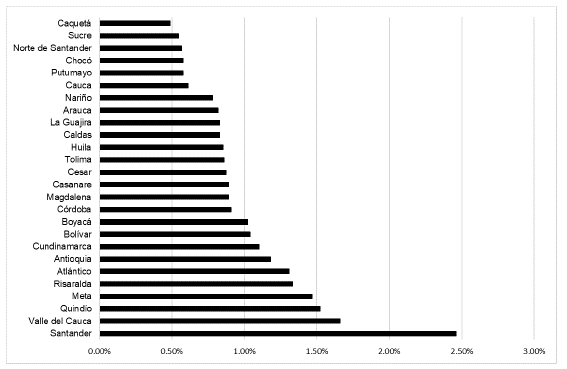

Se observa que el gasto en salud más alto se da en Santander con 2.46 %, y le siguen Valle del Cauca con 1.65 % y Quindío con 1.55 %. El más bajo se da en Caquetá con 0.48 %.

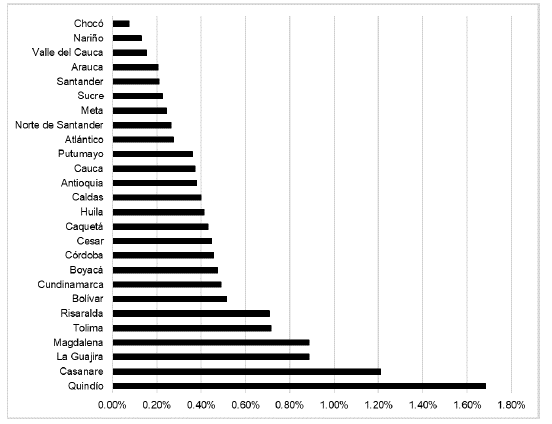

En tercer y último lugar, se presenta el promedio del gasto en infraestructura como porcentaje del PIB (Figura 10). Se observa que el gasto en infraestructura más alto se da en Quindío con 1.68 %, le siguen Casanare con 1.21 % y La Guajira con 0.88 %. El más bajo se da en Chocó con 0.073 %.

En segundo lugar, se presenta el promedio del gasto en salud como porcentaje del PIB en cada departamento.

Fuente: cálculos propios con datos del Consolidador de Hacienda e Información Financiera Pública (CHIP, 2022).

Figura 9 Promedio del gasto en salud para cada departamento

Fuente: cálculos propios con datos del Consolidador de Hacienda e Información Financiera Pública (CHIP, 2022).

Figura 10 Promedio del gasto en infraestructura para cada departamento

Modelo propuesto para el caso colombiano

Según Tanzi y Davoodi (1997), Mauro (1998), Gupta et al. (2002), y más recientemente, Liu y Mikesell (2014), la corrupción afecta el tipo y la distribución del gasto público que hacen los Gobiernos. En particular, existen tres hipótesis en la literatura que este estudio busca verificar para el caso colombiano. La primera hipótesis es que los Gobiernos corruptos gastan menos en educación. La segunda es que la corrupción afecta el gasto en salud y la disposición a invertir en dicho sector. La última hipótesis es que la corrupción lleva a destinar mayor cantidad de recursos públicos a proyectos de infraestructura.

La estrategia empírica para verificar aquellas hipótesis consiste en regresar el impacto de la corrupción sobre la variación del gasto público de cada departamento de Colombia. El siguiente es el modelo dinámico básico propuesto:

donde i = 1,...,26 denota el número de departamentos de Colombia y t = 2008Q1,...,2018Q4 son los datos trimestrales utilizados. En el Apéndice (Tabla A.3) se muestra la información de los departamentos analizados.

El Gastos va a ser medido por medio de tres indicadores: gasto en educación como porcentaje del PIB de cada departamento (GASTO_EDU it ), gasto en salud educación como porcentaje del PIB (GASTO_SALit) y el gasto en infraestructura como porcentaje del PIB (GASTO_INF lt ).

En el presente estudio, la corrupción es medida por los sancionados per cápita de cada departamento (ver Figura 6). Por su parte, Xi t denota un vector de variables control utilizadas en la literatura para explicar el gasto público.

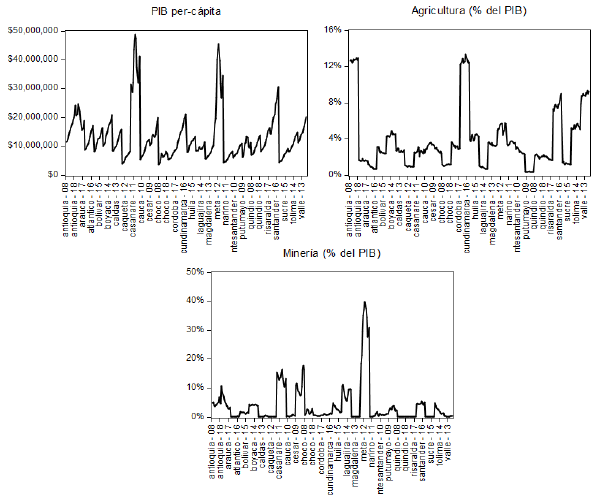

Los estudios suelen utilizar variables asociadas al desarrollo económico para explicar el gasto social. En primera instancia, la literatura suele postular el PIB per cápita como medida del tamaño de la economía y del sector público (Fisman & Gatti, 2002; Serra, 2006; Bentzen, 2012). Se espera que el tamaño de los Gobiernos aumente cuando la economía es mayor a causa del aumento del recaudo que esto implica. Dado ello, como una primera variable control se utiliza el PIB per cápita (PIBPC it ).

A mayor urbanización, la dinámica económica es más fuerte y se generan mayores fuentes de tributos para el Gobierno (Glaeser & Saks, 2006; Liu & Mikesell, 2014). En consecuencia, departamentos más urbanizados tienen mayores fuentes de ingresos para financiar sus gastos. Conforme la llamada ley de Engel, a medida que aumenta la población en las ciudades, pierde importancia la agricultura en la economía de la región. Es decir, la agricultura y la urbanización se relacionan de forma inversa. Por ende, como segunda variable control se utiliza la agricultura como porcentaje del PIB (AGRI it )

De acuerdo con Ades y Di Tella (1999), Gupta et al. (2000), la abundancia de recursos naturales afecta la recolección de impuestos y el tipo de gasto. Es posible que ciertos sectores económicos creen oportunidades de apropiación de rentas de parte de los funcionarios públicos y afecten el tipo de gasto y su calidad. Es decir, la dotación de recursos naturales puede afectar el esfuerzo fiscal y la calidad del gasto público (Serra, 2006). En especial, esto aplica para el caso de la explotación de materias primas que requieren permisos especiales de parte de las autoridades. Dado esto, se utiliza la participación de la minería como porcentaje del PIB como una última variable control (MIN it ).

Se propone entonces el siguiente modelo dinámico de datos de panel ampliado con todas las variables control:

En la Figura 11 se presenta el comportamiento de las tres variables control propuestas (PIBPC, AGRI, MIN).

Fuente: cálculos propios con datos del DANE (2022).

Figura 11 Variables control para cada departamento.

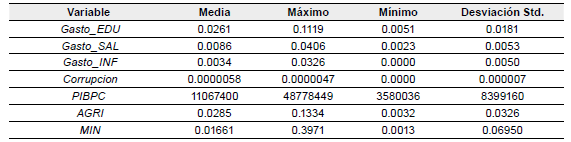

Además de las figuras, en la Tabla 2 se muestran las estadísticas descriptivas de todas las variables del modelo propuesto1.

Tabla 2 Estadísticas descriptivas

Fuente: elaboración propia con datos del Observatorio de Transparencia y Corrupción (2022) y DANE (2022).

El uso de datos de panel dinámico permite eliminar el problema de los efectos no observados, lo cual lleva a que las regresiones sean sesgadas por la presencia de variables omitidas. Sin embargo, un supuesto fundamental del método de mínimos cuadrados ordinarios (OLS) es que las variables exógenas no estén correlacionadas con el término de error. Si este supuesto no se cumple, los parámetros son sesgados e inconsistentes. Dado esto, y por la naturaleza de las variables implicadas en este estudio, para estimar la ecuación [2] es utilizado el método generalizado de momentos en forma de sistema (S-GMM).

Este método utiliza como instrumentos las variables con diferentes rezagos para mitigar el sesgo de exogeneidad y otorgar estimadores consistentes (Arellano & Bover, 1995). El uso de instrumentos debe satisfacer la condición de sobrei-dentificación. Por tanto, fue calculado el test J para confirmar la validez de los instrumentos utilizados en los modelos estimados. Además de esto, también fue estimado el test AR para verificar que los modelos estimados no tuvieran problemas de autocorrelación serial.

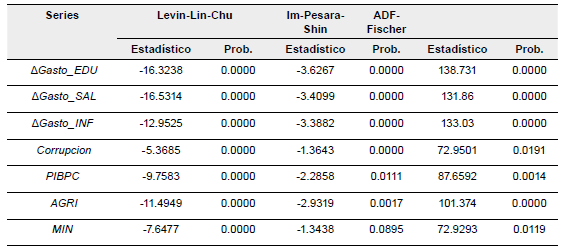

Para evitar resultados espurios fueron desarrollados los test de raíz unitaria para panel de Levin et al. (2002), Im et al. (2003) y el test de Fischer ADF, que asumen procesos de raíz unitaria individuales. Los test son presentados en el Apéndice, Tabla A.2, donde la hipótesis nula es que hay raíces unitarias y se utiliza un nivel de significancia del 95 %. Los resultados muestran que todas las series del modelo base son estacionarias y pueden ser utilizadas como aparecen en el modelo propuesto.

ESTIMACIONES Y RESULTADOS

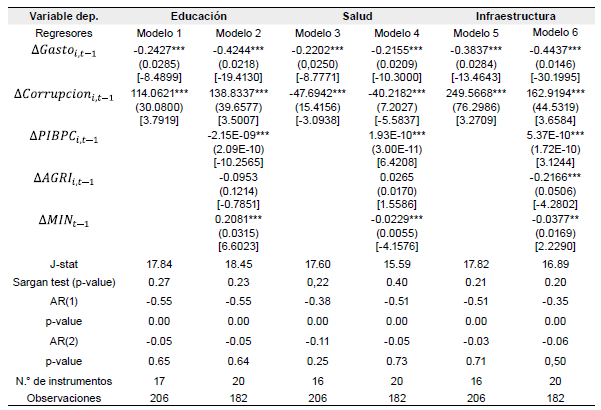

Las estimaciones de los modelos son presentadas en la Tabla 3. Según las estimaciones, una vez que el parámetro asociado al AGasto it-1 pasado es negativo y significativo, es confirmada en primera instancia la inercia de la variable por explicar. Es decir, el aumento del gasto público (en educación, salud e infraestructura) realizado en el pasado afecta de forma negativa los aumentos del gasto público en el presente. Esto sugiere entonces la existencia de ciertos límites a los aumentos del gasto en el caso colombiano.

Por su parte, el parámetro asociado a la corrupción ( es significativo en todos los modelos estimados, aunque su impacto y signo en cada gasto es diferente. Para el caso del gasto público en educación, se encuentra que el parámetro de la corrupción es positivo y significativo. Es decir, los departamentos más corruptos en Colombia gastan más en educación, un resultado contrario a los reportados en los estudios para otros países por Mauro (1998), Gupta et al. (2002), y Liu y Mikesell (2014).

De acuerdo con las estimaciones del modelo 1 y 2 de la Tabla 3, un aumento de la corrupción (medido por un funcionario público per cápita condenado por cada 100 000 personas), provoca una variación positiva entre 114 % y 138 % del gasto en educación como porcentaje del PIB. Es decir, contrario a lo que sucede en los estudios entre países, en el caso colombiano los departamentos más corruptos también gastan más en educación. Es posible incluso que los aumentos del gasto en educación en los departamentos no signifiquen mayor calidad educativa y, por el contrario, beneficien prácticas corruptas de apropiación de los dineros públicos.

En el caso de Colombia, de acuerdo con las estadísticas descriptivas del gasto en educación como porcentaje del PIB (Figura 8), se encuentra que los departamentos del Chocó, Putumayo y Sucre son los que más gastan en este rubro. El problema es que también estos departamentos son los que tienen mayores riesgos de corrupción de acuerdo con el índice de transparencia departamental (ITEP) presentado en la Figura 7. Al mismo tiempo, departamentos como Santander, Antioquia o Valle del Cauca gastan menos en educación y son también de los que tienen menores riesgos de corrupción.

Por ende, no existe ninguna paradoja en los resultados encontrados. En el caso colombiano, la corrupción en las gobernaciones de departamentos se manifiesta en inflar los presupuestos destinados a la educación. Este resultado sugiere entonces la necesidad de que los entes de control exploren con mayor cuidado y detenimiento los gastos de educación en todos los departamentos de Colombia. Tal y como afirma Mauro (1996), este resultado invita a revisar con mayor detalle cada ítem del gasto en educación que hacen los departamentos. Tanto en educación, salud e infraestructura, hay componentes diversos que pueden generar oportunidades de corrupción e incentivos heterogéneos. Al respecto, tal y como se muestra en el Apéndice en la Tabla A.1, el gasto en educación de los departamentos contiene desde gastos en cobertura y matrícula hasta gastos en construcción y adecuación de infraestructura educativa.

En el caso del departamento de Cauca, por ejemplo, hay informes que señalan que la corrupción se manifiesta en los cupos escolares solicitados al Ministerio de Educación y el contrato de operadores que esto implica. Según Transparencia por Colombia (2021), los departamentos más corruptos tienden a realizar subcontratación con terceros para atender estudiantes fantasmas. También hay grupos políticos en la costa Caribe que se han tomado las obras educativas, en especial los mega-colegios, para apropiarse de los recursos públicos (Transparencia por Colombia, 2021). En ese caso, la corrupción se manifiesta en los procesos de contratación con poca transparencia en la selección de los contratistas y en los valores de las obras.

Para el caso del gasto en salud, el parámetro asociado a la corrupción es negativo y significativo. Según las estimaciones, un aumento de la corrupción (medido por un funcionario público per cápita condenado por cada 100 000 personas), provoca una variación negativa entre 40 % y 47 % del gasto en salud como porcentaje del PIB. Por ende, la corrupción disminuye la destinación del presupuesto de los departamentos al gasto en salud.

Estos hallazgos van en la línea de estudios que indican que la corrupción genera problemas estructurales en la sociedad. Por ejemplo, el menor gasto en salud que trae la corrupción incrementa las tasas de mortalidad infantil (Gupta et al., 2002). Sumado a esto, la corrupción también se asocia con menores hospitales per cápita, lo que genera problemas en la expectativa de vida de las comunidades (Mauro, 1996); Delavallade; 2006 y Liu y Mikesell, 2014). Además, en el caso de Colombia hay estudios que muestran que la corrupción lleva a que caiga la cobertura general de vacunación y aumente la mortalidad en la población (Ortiz, 2012).

Es también importante anotar que la corrupción disminuye el volumen y la calidad de los servicios de salud ofertados por los Gobiernos. Tal y como muestran Gupta et al. (2000), la corrupción se manifiesta en el robo o desvío de medicinas para usos particulares o en la creación de cuellos de botella que retrasan las entregas. En general, estas expropiaciones privan especialmente a los más pobres de los servicios básicos de salud y se puede afirmar entonces que la corrupción aumenta la desigualdad.

Por último, se encuentra para el caso del gasto público en infraestructura que el parámetro asociado a la corrupción es positivo y significativo. Según las estimaciones, una variación positiva de la corrupción (medido por funcionarios públicos per cápita condenados por cada 100 000 personas), incrementa el gasto en infraestructura entre 162 % y 249 %. Es decir, los departamentos más corruptos tienden a incrementar el gasto en infraestructura. De hecho, tal y como muestran las estimaciones, la corrupción impacta con más fuerza este tipo de gasto que el gasto en salud o educación.

Liu y Mikesell (2014) afirman que la construcción de infraestructura involucra actividades complejas y de gran escala que son difíciles de evaluar en cuanto a sus costos totales y, por tanto, los presupuestos destinados a este rubro son comúnmente sujetos a adiciones en los contratos. En particular, la corrupción se manifiesta en inflar los presupuestos de los proyectos destinados a la construcción de vías (ver, por ejemplo, Tanzi & Davoodi, 2001). Como resultado, el gasto público en infraestructura siempre es deseado por los funcionarios públicos, porque allí tienen altas chances de extraer sobornos y porcentajes en los gastos realizados.

Como asegura Delavallade (2006), los proyectos de infraestructura mueven más dinero y, por tanto, atraen sobornos más grandes. Algo contrario sucede en los proyectos de salud donde los salarios son el principal componente y se dificulta extraer comisiones. En el caso de Colombia, por ejemplo, los servicios de salud pública y del régimen subsidiado requieren especialmente personal (médicos y enfermeras) donde el salario es el principal gasto y es difícil la extorsión. Esto permite explicar entonces por qué los Gobiernos gastan más en vías y menos en servicios de salud.

Con relación a las variables control se encuentran también resultados interesantes. Por ejemplo, los departamentos con un PIB per cápita más alto gastan menos en educación, más en salud y también más en infraestructura. Como se muestra en la Figura 8, los departamentos de Santander, Valle, Meta, Atlántico Santander y Antioquia son los que gastan menos en educación y más en salud, y también son los que tienen un PIB per cápita más alto.

Es posible que esto indique que a medida que los departamentos han crecido económicamente, permiten que la educación sea atendida por el mercado y redistribuyan sus presupuestos a otros proyectos con mayores rezagos en cuanto a la presencia del Estado, entre ellos, los servicios de salud e infraestructura. Este resultado va en la dirección de Gupta et al. (2002) y Delavallade (2006), quienes sugieren que el mayor desarrollo económico que implica un PIB per cápita mayor, lleva a los Gobiernos a gastar más en sectores como defensa o energía y menos en educación. En suma, este hallazgo del trabajo se debe tomar como un indicativo de que la corrupción es dinámica y cambia de sectores conforme aumenta la riqueza de los departamentos.

En el caso de la minería se encuentra que aquellos departamentos con mayores recursos naturales (minería y petróleo) tienden a gastar más en educación y menos en salud e infraestructura. Es decir, los departamentos más corruptos y con mayores recursos naturales son los que gastan más en educación en Colombia. Es posible entonces que sea necesario revisar los departamentos con estas características, para verificar qué hacen aquellas gobernaciones con estos recursos. Todo parece indicar que el sector de educación se convirtió en fuente de ingresos para los particulares y destino de malversación de los recursos públicos en Colombia.

Por último, la agricultura como variable asociada a la urbanización solo afecta de forma negativa el gasto en infraestructura. Es decir, los departamentos menos urbanizados (más rurales) gastan menos en vías. Un resultado similar es reportado por Liu y Mikesell (2014).

Tabla 3 Efectos de la corrupción en el gasto público en Colombia

Nota: niveles marginales de significancia: (***) denota 0,01, (**) denota 0,05 y (*) denota 0,1. Los errores estándar están entre paréntesis y el estadístico t entre corchetes. El test AR(1) y AR(2) verifica si la media de la autocovarianza de los residuales es igual a cero.

Fuente: cálculos propios en Eviews 10.

CONCLUSIONES

Este trabajo brindó un análisis sobre la corrupción y sus efectos en el gasto público de las gobernaciones de los departamentos de Colombia para el período 2008-2018. Los análisis empíricos muestran que el aumento de la corrupción en Colombia tiene efectos adversos en la salud y se manifiesta en la inflación de los gastos destinados a la educación y la infraestructura.

Los hallazgos muestran que los departamentos más corruptos de Colombia tienden a tener mayores presupuestos destinados a la educación. Este resultado tiene una implicación política importante y es la necesidad de evaluar la eficacia del gasto en educación de los departamentos. En concreto, el gasto en educación que hacen ciertos departamentos en Colombia no se corresponde con la calidad y la cobertura que muestran en educación y, es probable, que solo estén favoreciendo a ciertos grupos políticos que deciden sobre su destinación. Tal es el caso de los departamentos de Chocó, Putumayo, Sucre, Caquetá y Córdoba.

También se debe poner atención a los recursos destinados a infraestructura y la efectiva ejecución de las obras allí formuladas. Algunos departamentos, entre ellos Bolívar, La Guajira y Magdalena, destinan importantes recursos a la infraestructura y presentan altos riesgos de corrupción. Por ende, es posible que el gasto en infraestructura no se esté manifestando en obras terminadas y la comunidad se quede sin las obras prometidas.

En el caso de la salud fue confirmada la hipótesis de que los departamentos con mayores riesgos de corrupción no destinan recursos hacia el sistema de salud. En este sector, las evidencias encontradas muestran entonces que es más difícil exigir sobornos y no es un sector atractivo para los corruptos en Colombia.

Aunque la disponibilidad de datos limita el alcance de los resultados, la evidencia de este trabajo abre interesantes problemas de investigación. En concreto, es relevante analizar los gastos públicos de forma más desagregada y verificar dónde impacta la corrupción con más fuerza. En el caso de la educación, por ejemplo, es interesante verificar cómo la corrupción impacta los diferentes ítems que componen el gasto en educación, entre ellos, la cobertura, matrícula, adecuación de infraestructura educativa o transporte escolar. Este ejercicio permitiría conocer de mejor forma el fenómeno de la corrupción y la manera en que opera en Colombia.