Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

La crisis económica desatada por la pandemia del COVID-19 ha ocasionado la quiebra de incontables empresas en el mundo, entre estas las pequeñas y medianas empresas (en adelante pymes), que han sido unas de las más afectadas (Sriyono et al., 2021), ya que tan solo entre los meses de mayo y octubre de 2020 se registraron tasas de cierre que oscilaron entre el 20 % y 40 % en este tipo de empresas a nivel global (OECD & World Bank, 2020). En respuesta a este nuevo contexto, elementos como la innovación e implementación de nuevas tecnologías han permitido a las pymes adaptarse a esta nueva dinámica (El Chaarani et al., 2021; Rubio-Andrés et al., 2021), mediante la implementa-ción de acciones de contingencia para evitar su cierre y minimizar la pérdida financiera (Jiménez-Zarco et al., 2021; Mashingaidze et al., 2021).

Ahora bien, muchas de estas empresas han asumido estrategias enfocadas en temas de responsabilidad social, cambio climático y sostenibilidad, para, de esta manera, despertar mayor atracción por parte de sus diversos grupos de interés -incluyendo a los clientes- y lograr así mejorar su rendimiento financiero (Agyabeng-Mensah & Tang, 2021; Singh et al., 2020). Sin embargo, el desempeño financiero en las pymes no solo está determinado por su relación con los consumidores, también depende de aspectos económicos, sociales, ambientales y familiares, así como del entorno en el que se desenvuelven (Nuryakin et al., 2021; Roffia, 2021) y de la capacidad de generar redes colaborativas con los demás actores de la industria (Pavelkova et al., 2021).

De igual manera, los estados financieros han demostrado que son una herramienta fundamental que sirve para desarrollar funciones específicas para la toma de decisiones financieras y operativas, entre otras, que brindan oportunidades de crecimiento empresarial (Hastuti et al., 2021).

Igualmente, tener la posibilidad de medir el rendimiento entre las diversas condiciones del ámbito digital y el rendimiento financiero puede alimentar los sistemas de medición de desempeño implementados por la industria para determinar las capacidades humanas y la colaboración en el campo tecnológico y el rendimiento financiero de las pymes (Nasiri et al., 2020).

En relación con el tema, se identificaron algunas revisiones de literatura, entre las que estudian los factores relativos a las finanzas conductuales y la toma de decisiones que impactan las pymes (Raveendra et al., 2018). Algunos autores analizan la influencia de la orientación emprendedora de los directivos de las pymes sobre el desempeño financiero de estas en Arabia (Al-Mamary et al., 2020). En Ghana, Amoah (2020) exploró el impacto que tienen las redes sociales en el desempeño financiero en las pymes. Otros autores, como Bartolacci et al. (2020), examinaron a través de un análisis bibliométrico de la investigación la sostenibilidad y el desempeño financiero en las pymes.

Sin embargo, hasta el momento, ningún estudio efectúa un mapeo científico de la investigación en desempeño financiero y pymes, utilizando la metodología del árbol de la ciencia. Por ello, este artículo analiza la estructura intelectual de la investigación en esta materia mediante el uso de técnicas y herramientas empleadas para el análisis bibliométrico, con el fin de determinar los autores, países, instituciones y revistas más relevantes, así como establecer la evolución del tema y sus perspectivas futuras de investigación. Para tal propósito, se hizo la exploración usando las bases de datos Scopus y Web of Science (WoS) (Blanco-Mesa et al., 2019, 2017) con la restricción temporal entre los años 2005 y 2021. Para el análisis de la información se emplearon herramientas como R-studio, bibliometric, Tree of Science (ToS) y Gephi, esta última emplea el esquema metafórico del árbol.

De modo que, considerando lo anterior, el objetivo de este artículo es identificar los autores más relevantes en la investigación del desempeño financiero de las pymes y proponer una agenda para futuras investigaciones. Para ello se estructuró el artículo en cuatro secciones. La primera detalla el procedimiento metodológico empleado en esta investigación. La segunda expone los resultados del análisis bibliométrico. La tercera plantea y clasifica los documentos más relevantes dentro del área, a través de la metáfora del árbol. Y la cuarta plantea las perspectivas y tendencias del tema, al igual que muestra las conclusiones, limitaciones y recomendaciones pertinentes para investigaciones futuras.

METODOLOGÍA

El procedimiento metodológico de este artículo se desarrolla en dos etapas. En la primera se realiza un mapeo científico del tema, por medio de un análisis bibliométrico de las investigaciones publicadas en Scopus y WoS, que son las principales bases de datos a nivel mundial. En la segunda se lleva a cabo un análisis de red que facilita la determinación de los registros más destacados sobre rendimiento financiero en las pymes, y se plantean los grupos elementales en los que se centran actualmente los trabajos del ámbito investigado.

Mapeo científico

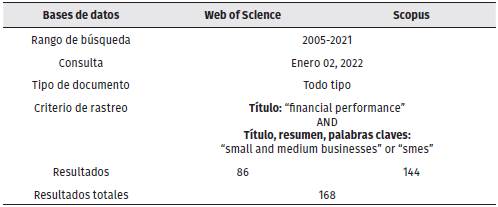

Con el propósito de efectuar un análisis de la producción científica de esta área de conocimiento, se emplean los cinco procedimientos bibliométricos recomendados por Zupic y Cater (2015). Primero: análisis de citaciones, el cual describe el registro de investigaciones ordenadas por años, revistas, países, autores y afiliaciones; segundo: análisis de coocurrencia de palabras, muestra los términos usados con más frecuencia en las palabras clave plus de todas las publicaciones; tercero: análisis de coci-taciones, que documenta el sistema de citación y contribución entre autores. Paralelamente, se realiza el análisis de coautorías, que representa el apoyo entre autores relacionados con la investigación. Y, por último, el análisis de acoplamiento bibliográfico. Para dicho ejercicio se usaron WoS y Scopus, ya que emplear ambas bases de datos posibilita obtener mejores resultados y un panorama más amplio de los temas estudiados (Echchakoui, 2020); además, estas fuentes son las más relevantes en la actualidad (Pranckuté, 2021; Zhu & Liu, 2020). Los criterios de búsqueda se visualizan en la Tabla 1.

Bases de datos

A partir de los criterios anteriores, se encontraron 86 publicaciones en WoS y 144 en Scopus. Posteriormente, en un proceso de depuración, el cual consiste en identificar los artículos que se encuentran en ambas bases de datos (para este caso, 62), se obtuvo un total de 168 artículos para ser analizados. El instrumento empleado para la interpretación bibliométrica es Bibliometrix (Aria & Cuccurullo, 2017); en este caso, la herramienta permite el uso libre de la aplicación, que facilita interactuar con diversas fuentes de datos y sus funciones, e igualmente, ha sido aplicada y validada por otras investigaciones (Acevedo Meneses et al., 2020; Di Vaio et al., 2021; Duque Hurtado et al., 2020; Duque-Hurtado et al., 2020; Queiroz & Fosso Wamba, 2021; Secinaro et al., 2022; Tani et al., 2018).

Análisis de red

Los resultados encontrados en las bases de datos se procesaron mediante el software R. Inicialmente, se fusionaron los registros obtenidos y se eliminaron los duplicados, para posteriormente extraer las referencias (bibliografía) de cada uno y de esta manera construir la red de cocitaciones empleando la teoría de grafos, la cual genera datos como la tipología e indicadores de interacción de la red y los documentos que la integran (Wallis, 2007; Yang et al, 2016).

Después, se estiman tres indicadores comúnmente usados en los análisis de red. El indegree, que relaciona la frecuencia de referenciación de un documento (Wallis, 2007), el outdegree, que relaciona la frecuencia con la que un documento referencia a otros de la red (Wallis, 2007), y el betweenness, que relaciona el grado de mediación de cada documento en la red (Freeman, 1977). Este último visibiliza cuando el texto es citado y cómo referencia a los otros (Zhang & Luo, 2017).

Este procedimiento genera la red de la estructura conceptual sobre el tema, compuesta por el total de registros resultantes en las bases de datos, y de sus citas bibliográficas, lo que permite incluir documentos que provienen de diversas fuentes y de esta manera generar una red más amplia. Este análisis, también nombrado mapa de cocitaciones, permite visualizar la red social sobre esta área de conocimiento; además, posibilita establecer las tendencias de investigación que emergen en la actualidad (Gurzki & Woisetschläger, 2017; Zuschke, 2020). Para lograr la visualización se utiliza el aplicativo Gephi (Bastian et al, 2009).

A todos los elementos que integran la red les son determinados los indicadores indegree, outdegree y betweenness; de esta manera se categoriza cada investigación empleando la metáfora del árbol de la ciencia (Robledo et al., 2014; Valencia et al., 2020). Este esquema clasifica todos los documentos en tres grupos. El primero: las raíces (alto indegree), donde se visualizan los seminales, también considerados hegemónicos o clásicos (Wallis, 2007). El segundo: el tronco (alto between-ness), allí se agrupan los trabajos que conectan los clásicos y sus aportes teóricos con los más recientes; son las publicaciones que se fundamentan en los trabajos seminales y al mismo tiempo son referenciados por otros de la red, también son conocidos como estructurales (Zhang & Luo, 2017). El tercero: las hojas (alto outdegree), se enfoca en los estudios más actuales y que referencian a los del tronco y las raíces (Wallis, 2007); en estos últimos se identifican las subáreas o corrientes de investigación que surgen en la actualidad sobre rendimiento financiero y pymes. Este procedimiento ha sido empleado en múltiples investigaciones de diversos campos (Buitrago et al., 2020; Clavijo-Tapia et al., 2021; Duque & Cervantes, 2019; Duque et al., 2021, 2020; Duque & Oliva, 2022; Ramos et al, 2021; Rubaceti et al., 2022; Torres et al., 2021; Trejos-Salazar et al, 2021)a.

RESULTADOS

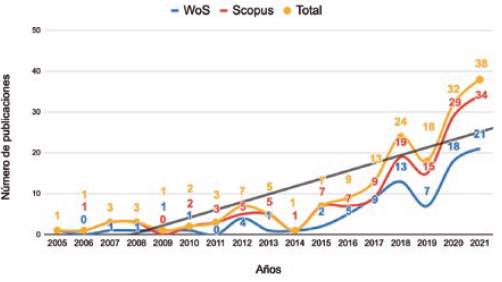

Con el fin de determinar la evolución en la investigación sobre el tema, se realizó una comparación de los registros obtenidos entre el año 2005 y el año 2021 en WoS y Scopus. Cabe resaltar que, para lograr evidenciar de manera concisa el número de publicaciones entre los rangos descritos anteriormente, se hizo un filtro para excluir los documentos repetidos, para posteriormente relacionar esta información en la Figura 1. La primera publicación en área específica fue presentada por Johnsen y McMahon (2005); sin embargo, apenas hasta el año 2017 se evidencia un crecimiento acelerado en el número de investigaciones. El 52 % del total de registros se presenta en los años 2019, 2020 y 2021, lo que demuestra el aumento del interés de la comunidad científica y académica en el tema. Todo lo anterior, en lo que respecta al número de publicaciones, se ve reflejado en una tasa de crecimiento anual del 23 %, lo que ratifica su vigencia y relevancia en la actualidad.

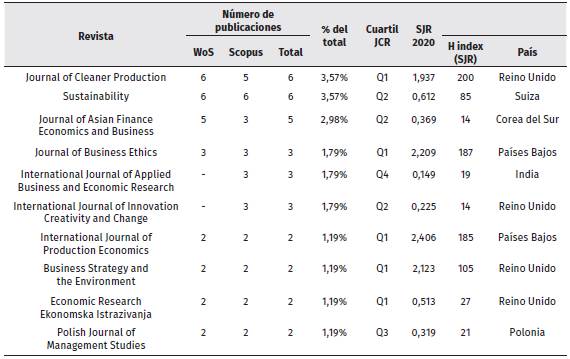

En la Tabla 2 se registran las 10 revistas más destacadas en el área; también se relacionan las publicaciones por base de datos y el total; así mismo, se asocian indicadores de impacto como el cuartil, el Scimago Journal Report 2020, el H-Index, los países de cada una de las revistas relacionadas, todos provenientes de la plataforma Scimago (Scimago Journal & Country Rank, 2021).

Es importante destacar que esta lista la encabezan dos revistas: Journal of Cleaner Production y Sustainability, ambas registran aproximadamente el 4 % de las publicaciones totales en el área; sin embargo, llama la atención que estas dos fuentes se enfocan en temáticas de sostenibilidad, desarrollo sostenible y medio ambiente. La tercera revista con más publicaciones es Journal of Asian Finance Economics and Business con aproximadamente el 3 % de los registros totales. Esta fuente es la única dentro de este listado que realmente tiene un enfoque relacionado con el tema financiero, lo que demuestra que hasta el momento ninguna revista puede considerarse como hegemónica o con un protagonismo en lo que respecta a la investigación en finanzas y pymes. Finalmente, hay que resaltar que el dominio de las revistas de Reino Unido es marcado, debido a que dentro de este top ten, 4 son de esta región del mundo.

La Tabla 3 presenta la información con respecto a las naciones que actualmente tienen mayor número de publicaciones en esta área de estudio en el mundo. En los registros, el país con mayor incidencia es Indonesia con un total de 20 publicaciones, lo que representa el 12 % del total; seguido por Australia y Sudáfrica con un 7 % cada una. El continente asiático aporta el 50 % de los países a este top ten, lo que resalta a esta región como la de mayor productividad en esta área de conocimiento en la actualidad.

La red de colaboración entre países también se relaciona en la Tabla 3. En esta se asocian los países que mayor cooperación presentan en lo que respecta a la investigación sobre rendimiento financiero y pymes. Reino Unido resalta como la región que tiene una mayor interacción, ya que puede evidenciarse un estrecho vínculo con Italia y Ghana. También se demuestra que Australia copera con Sudáfrica, Finlandia y Estados Unidos. No obstante, resulta interesante ver que Indonesia, a pesar de ser el país con mayor número de publicaciones, tan solo presenta relación con Malasia.

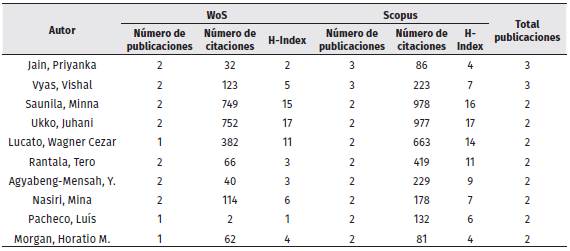

En lo que respecta a los investigadores con mayor número de publicaciones en el tema, en la Tabla 4 se relaciona el listado de los 10 principales; además, se asocian datos como la producción por cada base de datos, su h-index y número de citas recibidas. El análisis permitió establecer que el autor con más registros es Priyanka Jain vinculada a ICFAI University Jaipur, ubicada en India, con un total de 2 publicaciones en WoS y 3 en Scopus, para un total de 4. Sin embargo, dentro de los 10 autores principales de este listado, Minna Saunila y Juhani Ukko, ambos vinculados a LUT University en Finlandia, son los más relevantes, debido a que cuentan con indicadores más altos en lo que respecta a citaciones e índice h.

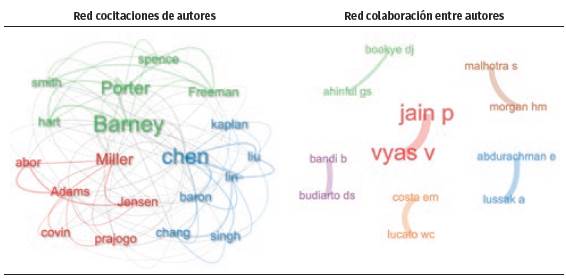

Para complementar el estudio de los autores más relevantes en el tema, se efectuó un análisis de las redes de cocitaciones y la colaboración entre autores (Figura 2). Para ello, se usó el aplicativo Bibliometrix, el cual es un paquete integrado en R-Studio que se alimenta con los resultados extraídos de las bases de datos. En las redes, cada autor está simbolizado por un nodo, y el tamaño de este representa la relación con las citaciones que ha recibido, es decir, hay una relación directa entre el tamaño del nombre del autor y su relevancia dentro de esta comunidad científica.

La red de cocitaciones de autores permite identificar tres grupos principales, claramente diferenciados por sus temáticas. El primero está integrado por autores mundialmente reconocidos por sus aportes a la competitividad de las organizaciones: Jay Barney (University of Utah), Michael Porter (Harvard Business School) y Edward Freeman (University of Virginia). El segundo está compuesto por investigadores de las líneas de rendimiento corporativo y finanzas: Danny Miller (HEC Montreal), Michael C. Jensen (University of Rochester) y Renee Adams (University of Oxford). Y en el tercero se resaltan temas de gestión estratégica empresarial, con autores como Ming-Jer Chen (University of Virginia), Robert A. Baron (Oklahoma State University) y Robert S. Kaplan (Harvard Business School).

En lo que respecta a la red de colaboración entre autores, se destacan siete grupos, entre los cuales el más relevante es el integrado por Priyanka Jain y Vishal Vyas, los cuales han publicado en conjunto tres investigaciones (Jain et al., 2016, 2017; Vyas & Jain, 2020).

Asimismo, se destacan con dos publicaciones en coautoría, Dekeng Setyo Budiarto y Bandi Rahmawati (Budiarto et al, 2018, 2019), Assed Lussak y Edi Abdurachman (Lussak et al., 2020; Lussak et al, 2019), entre otros.

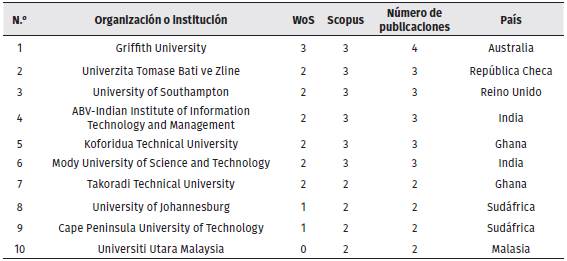

En la Tabla 5 de afiliaciones se presenta el top ten de instituciones con mayor número de publicaciones. En este apartado la institución que destaca es la Griffith University de Australia, que cuenta con 4 publicaciones, las universidades Univerzita Tomase Bati ve Zline, University of Southampton, ABV-Indian Institute of Information Technology and Management, Koforidua Technical University y Mody University of Science and Technology, las cuales cuentan con 3 publicaciones, mientras que las restantes con 2 artículos cada una. Esto demuestra que, hasta el momento, ninguna institución puede considerarse como dominante o líder en la temática, de acuerdo con los criterios de análisis bibliométrico realizado en este artículo. El comportamiento es similar al que se evidenció con las revistas.

Análisis de red

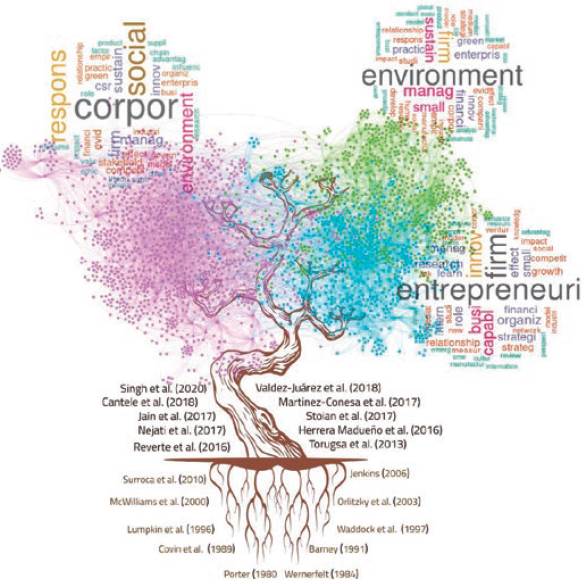

Por medio de este análisis se obtuvieron los trabajos que han demostrado ser los más representativos en el estudio del tema. En este caso, los documentos se ordenan teniendo su fecha de publicación y su grado de citaciones; dicho análisis se aplicó a través de la metáfora del árbol de la ciencia. Se seleccionan 10 documentos para la raíz (clásicos), 10 documentos más para el tronco (estructurales) y, por último, 40 documentos, que corresponden a las hojas (3 grupos o clústeres en total). Para plantear las áreas/subáreas de investigación que emergen en la actualidad, se empleó el algoritmo de clusterización presentado por Blondel et al. (2008); en consecuencia, se reconocen cuatro perspectivas que se reflejan en las hojas (ver Figura 3).

Raíz (clásicos)

Estableciendo el orden cronológico mencionado como sistema para la organización y presentación sobre la raíz, se abordan inicialmente aquellos documentos considerados clásicos (seminales). Estos trabajos tratan aspectos relacionados con la competitividad y el desempeño de las organizaciones; así mismo, exploran la relación entre el desempeño corporativo y las prácticas de responsabilidad social, no solo en las pymes sino en cualquier tipo de empresa.

Uno de los documentos principales es "Industry Structure and Competitive Strategy: Keys to Profitability" presentado por Porter (1980), quien es uno de los autores referentes en términos de competitividad empresarial. A pesar de que este trabajo no se enfoca en el estudio de aspectos financieros, analiza las cinco fuerzas competitivas (competidores, proveedores, clientes, productos sustitutos y rivalidad del sector) que deben considerarse cuando se trata del entorno de las empresas, pues les permite adoptar medidas estratégicas que posibilitan cumplir con los objetivos organizacionales, entre los cuales se encuentra el rendimiento financiero. Dentro de esta misma línea, Wernerfelt (1984) desarrolló diversas herramientas de análisis estratégico, para gestionar los recursos de las empresas y su rentabilidad. Posteriormente, Barney (1991) propone un modelo que articula los recursos de las empresas (factores internos) y el atractivo de la industria (factores externos) para el establecimiento de ventajas competitivas, determinado por el valor, la rareza, la imitabilidad y sustituibilidad que las empresas pueden establecer a partir de los recursos estratégicos con los que cuenta y, de esta manera, lograr la sos-tenibilidad a largo plazo.

Por otra parte, Covin y Slevin (1989) lograron identificar patrones que ayudan a determinar cómo se responde a la hostilidad medioambiental en pequeñas empresas. Ellos obtuvieron datos sobre la manera como los entornos hostiles impactan de forma positiva diversas áreas de este tipo de organizaciones; por ejemplo, en sus estructuras organizativa, estratégica y competitiva, lo que se ve reflejado en su rendimiento a largo plazo. Asimismo, un factor característico en este tipo de empresas es la orientación emprendedora, la cual, como lo indican Lumpkin y Dess (1996), es un elemento que determina su rendimiento, pero se encuentra mediado por variables como los factores del entorno y los factores organizacionales.

Otro factor que es explorado de forma reiterada en los documentos seminales (más referenciados dentro de la red), es la relación de la responsabilidad social corporativa (RSC) y el desempeño de las empresas. Por ejemplo, Waddock y Graves (1997) sugirieron que existe una relación directa entre el desempeño social corporativo y el rendimiento financiero; sin embargo, autores como McWilliams y Siegel (2000) consideran que este efecto está sobreestimado, debido a que su investigación demostró que la RSC tiene un efecto neutro sobre el desempeño financiero. A causa de esta falta de consenso entre la comunidad académica y científica sobre la relación entre estas dos variables, Orlitzky et al. (2003) hicieron una revisión detallada de los estudios que las abordaban, y determinaron que la evidencia científica demuestra que los índices de desempeño social/ambiental corporativo están correlacionados con los indicadores de desempeño financiero corporativo. Sin embargo, el debate se mantiene, ya que Surroca et al. (2010) afirman que no existe una relación directa entre el desempeño financiero de las empresas y su conducta asociada a las prácticas socialmente responsables.

Finalmente, Jenkins (2006) realiza una investigación que aporta al entendimiento de la aplicación, beneficios, motivaciones y desafíos de las prácticas de RSC en las pymes, un fenómeno poco explorado hasta el momento en este tipo de organizaciones. Este estudio sugiere que la clave para la incorporación de este estilo de prácticas en empresas de este tipo está determinada por la capacidad de sus directivos para comprender los beneficios que pueden ser generados para la compañía, pero también para la sociedad, es decir, que identifiquen que la RSC es un factor generador de una ventaja competitiva.

Tronco (estructurales)

Los artículos que se visualizan en el tronco, llamados también estructurales, son documentos más recientes y orientados al tema específico de esta revisión. A diferencia de los documentos clásicos, que tenían una mirada general del desempeño y la competitividad de las organizaciones en general, en el tronco se concentran en las pymes y su rendimiento financiero.

Como se evidenció en los documentos clásicos, al hablar de desempeño empresarial es ineludible articular este tema con las prácticas de RSC y sostenibilidad, y cómo estas se conectan con los resultados financieros de las compañías, en particular, con las pymes. Es por ello que Stoian y Gilman (2017) plantearon un modelo de gestión para este tipo de empresas, centrado en ciertas actividades de RSC, que alineado con su estrategia competitiva mejora su rendimiento; no obstante, los autores aclaran que no todas las prácticas de RSC generan beneficios para las pymes, incluso hay algunas actividades que afectan de forma negativa a la compañía. Sin embargo, aquellas empresas orientadas a satisfacer las necesidades del mercado a través de prácticas responsables, generarán una mayor reputación corporativa ante sus clientes y empleados, lo que se traduce en un mejor desempeño financiero (Nejati et al., 2017); así mismo, este tipo de prácticas también mejoran la capacidad de innovación, imagen y reputación de estas compañías (Valdez-Juárez et al., 2018).

En consecuencia, hay dos elementos para considerar las virtudes de la sostenibilidad en lo que respecta al desempeño financiero. Por un lado, existe una tendencia a coaccionar la actuación de las empresas a través de normativas y regulaciones relativas al comportamiento socialmente responsable. Por otro lado, hay una presión financiera por parte de los socios para preferir recursos y actividades cuya rentabilidad sea razonable. En el primer caso es posible encontrar una mirada crítica, como la expuesta por Torugsa et al. (2013), quienes plantean que la promoción de actividades orientadas al logro social no puede estar simplemente reducida a la obligación normativa; en pocas palabras, no es posible modelar la voluntad empresarial por medio de las sanciones. Sin embargo, una postura contraria -y que resulta más interesante- es adoptar un comportamiento proactivo en el que las empresas apoyen voluntariamente las iniciativas y la cohesión en beneficio de las sociedades, pues de esta forma resulta un proceso más transparente y beneficioso para ambas partes (Singh et al., 2020).

Para Reverte et al. (2016) existe una tendencia particular que resulta contradictoria a la hora de interpretar la relación descrita anteriormente. La contradicción consiste en reducir los resultados financieros al ámbito económico cuando la reputación corporativa y la innovación están en juego. No se habla, por tanto, solamente de utilidades financieras, sino de factores de rendimiento derivados del beneficio social y el impacto ambiental. En el mismo orden de ideas, Jain et al. (2017) han explorado la relación existente entre la ventaja competitiva y el capital intelectual como mediadores entre la RSE -basada en prácticas de sosteni-bilidad- y los resultados financieros; la premisa que sostiene sus razonamientos es la apuesta por las actividades sociales y ambientales sostenibles como catalizadoras y promotoras de intercambio, innovación y creación. Por ello, es evidente que las empresas deben optar por prácticas de RSC, que no solo dejan un beneficio directo, sino también uno indirecto.

Todo lo anterior implica que la incorporación de un enfoque de RSC en las pymes debe ser articulado con su modelo estratégico, para la conveniencia de la supervivencia empresarial en medio de las demandas financieras y competitivas (Herrera Madueño et al., 2016). Esto puede lograrse al concebir las prácticas de RSC como generadoras de ventajas y valor, lo que puede resultar en un mayor rendimiento financiero, representado en términos reputacionales, una mayor satisfacción del cliente y un mejor compromiso organizacional (Cantele & Zardini, 2018).

Hojas (subáreas/clústeres)

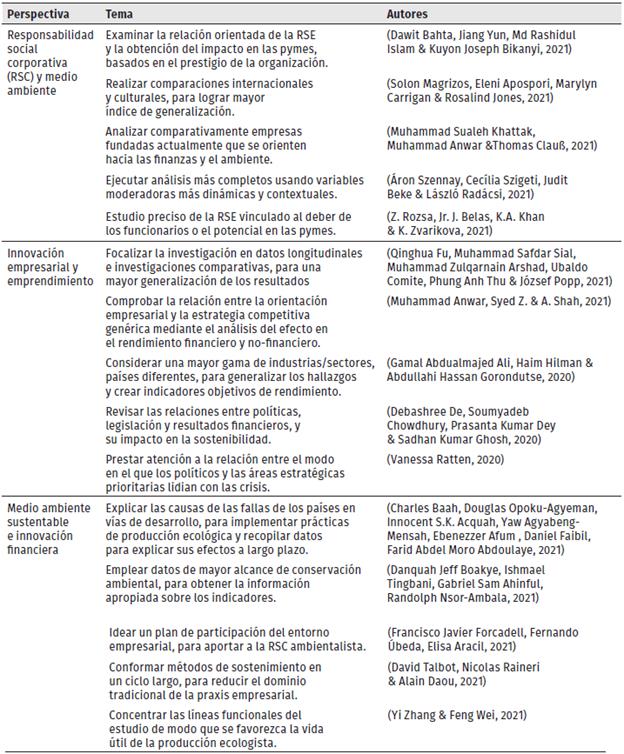

Mediante el análisis de red y empleando el algoritmo de clusterización (Blondel et al., 2008), se establecieron los 3 principales clústeres, de acuerdo con el número de publicaciones, los cuales identifican las subáreas en las que se enmarca la temática; además, permiten identificar las tendencias de investigación que sobresalen en la actualidad sobre el desempeño financiero y pymes. A continuación, se realiza el análisis de cada una de ellas.

Subárea I: Responsabilidad social y pymes

El interés por el comportamiento y las prácticas de responsabilidad social de las empresas ha sido hasta ahora muy grande por parte de las grandes corporaciones. Pese a ello, la literatura temprana sobre el tema sugiere que estas prácticas pueden ser más visibles en los emprendedores y en las pymes, pues su rápida adaptación a las tendencias del mercado suele expresarse con prácticas de gestión y más flexibles, que responden rápidamente a los cambios (Hammann et al., 2009).

Las prácticas socialmente responsables de estas empresas son definidas como prácticas de gestión, que apuntan al logro del éxito comercial, de manera que honren los valores éticos y el respeto de la gente y sus comunidades (Hammann et al., 2009). Precisamente, Jenkins (2006) ha estudiado con atención cómo la flexibilidad de las pymes les permite tomar ventaja en los nichos de mercado nacientes, cuyos productos y servicios pueden fácilmente incorporar diversos atributos que generan beneficio social y ambiental.

Al respecto, las investigaciones más recientes, conducidas por Rozsa et al. (2021), plantean que existe un beneficio social interno proporcionado por la RSC, y resumen esta posición como el efecto producido en el rendimiento de los empleados, en términos de la evaluación, el rendimiento, la motivación y el desempeño de sus labores. Esto es el resultado de la percepción de los emprendedores y propietarios de las pymes, los cuales consideran el recurso humano como el elemento principal en este tipo de empresas.

Para Bahta et al. (2021) existen dos escuelas que explican y defienden esta relación entre RSC y rendimiento financiero. La primera agrupa a aquellos opositores del modelo que ven la responsabilidad social y ambiental como un costo sin beneficio que debe legarse al gobierno por su naturaleza social. La segunda sugiere que existe un efecto positivo en el rendimiento financiero de las empresas orientado por las estrategias de RSC. Este segundo grupo propone la idea de que la habilidad para construir su reputación social y ambiental contribuye de forma importante al rendimiento financiero futuro (Saeidi et al, 2015).

Sin embargo, en cualquier caso, lo que se disputa es la influencia externa o interna de las CSR en el rendimiento financiero. Se detectan posiciones como las de Branco y Rodrigues (2006) que, por ejemplo, argumentan que la contribución mayor de la CSR al rendimiento empresarial está predominantemente asociada a los factores internos cualitativos que potencia, como la ya mencionada reputación corporativa, la satisfacción del cliente y, recientemente, la motivación de los empleados. En la otra orilla, se busca el beneficio que exhalan las empresas hacia el exterior, como prácticas de retribución social y los beneficios ambientales (Murillo & Lozano, 2006).

Se suele considerar como punto crítico las medidas y modelos para evaluar esa correlación que, al final, no ha proporcionado una prueba definitiva entre los estudios. Tal como afirman Magrizos et al. (2021), tras dicha evaluación, la pregunta sobre el deber de implementación de la CSR suele modificarse por la pregunta sobre en qué condiciones habría que hacerlo. Pese a lo que pueda pensarse, las crisis parecen ser el escenario preciso para la implementación de estas medidas; esto es importante para cualquier crisis económica, pero potencialmente aún más para crisis como la ocasionada por la pandemia del COVID-19.

Sin embargo, como lo plantean Khattak et al. (2021), hay una enorme brecha en la literatura respecto a la relación RSC y rendimiento financiero. Esto se debe a que se ha estudiado de forma intensa el impacto de las prácticas de sostenibilidad en las empresas, mientras que las investigaciones del impacto de las actividades empresariales sobre el medioambiente son cada vez menores. Por lo mismo, tras el caos suscitado por la pandemia, autores como Szennay et al. (2021) empiezan a introducir factores como la huella ecológica de las empresas como una de las mejores medidas para evaluar el comportamiento soste-nible en las pymes.

Subárea 2: Innovación empresarial y emprendimiento

La innovación empresarial se ha convertido en uno de los temas más abordados en la literatura actual sobre gestión organizacional, y su impacto en el desempeño de las empresas ha sido reconocido. Sin embargo, hasta el momento no hay un consenso acerca de si el impacto de la innovación sobre el desempeño empresarial es positivo o negativo, y esta incertidumbre se extiende a las pymes (Fu et al., 2021). Empero, la capacidad de innovación en los modelos de negocio de este tipo de empresas es un factor generador de ventajas competitivas sostenibles, lo que resulta en un mejor desempeño, lo cual generalmente se ve reflejado en un mayor rendimiento financiero (Anwar, 2018).

Así mismo, la relación entre innovación y rendimiento de las pymes, según señalan Agyapong et al. (2017), también se extiende al capital social, pues este último tiene la capacidad de adelantar mejores procesos de comunicación, acciones colectivas más eficientes y un uso más preciso del capital intelectual presente en las compañías. Para ilustrar este punto, Ratten (2020) afirma que la pandemia del COVID-19 suscitó el salto hacia el potencial financiero de las crisis y su balance en las implicaciones sociales. Esta situación aceleró el surgimiento del emprendimiento social, el cual es entendido como un proceso de creación de valor social en el que los recursos se combinan de nuevas formas para satisfacer las necesidades de la comunidad, estimular el cambio social o crear nuevas organizaciones.

Otro factor que determina el desempeño de las pymes es la cultura, lo cual puede verse cuando se hace el contraste entre los países desarrollados y los no desarrollados, ya que la orientación emprendedora y las políticas que fomentan este tipo de iniciativas son apoyadas en naciones del primer mundo (Semrau et al., 2016). Así lo han mostrado Ali et al. (2020), quienes, en su investigación sobre el efecto del emprendimiento en las empresas sauditas, afirman que la orientación mercantil y la gestión, asociadas comúnmente al paradigma del emprendimiento (relacionado con la cultura), potencian el rendimiento financiero.

En este sentido, Anwar (2018) ha mostrado el modo según el cual los mercados globalizados están plagados de condiciones adversas que están lejos de ser equilibradas. Por lo mismo, el modelo de negocio basado en la innovación explota las oportunidades del mercado cambiante a su favor para sostener y sobrepasar el umbral de rendimiento común. Kortum y Lerner (2000), en sus investigaciones tempranas, parecen profundizar esta posición cuando indican que hay un capital de riesgo que se destina a proyectos jóvenes que son retroalimentados a través de la gerencia de los inversores. Es esta la manera común en la que la innovación y el rendimiento financiero pueden conectarse con prácticas de gestión y administración experimentadas.

Así mismo, los entornos cada vez más dinámicos presionan a las pymes para generar cambios rápidos que les permitan adaptarse. Esto se logra a través de su capacidad innovadora, lo que implica que los factores externos se consideran el motor de la innovación (De et al., 2020), pero también se ha demostrado que la cultura organizacional y las iniciativas de emprendimiento corporativo cumplen un papel crucial en el desempeño de estas organizaciones (Otache & Mahmood, 2015). En este sentido, trabajos recientes como el de Anwar y Shah (2021) han demostrado el vínculo entre el emprendimiento, la innovación, la proactividad y la asunción de riesgos y el rendimiento no financiero, que emergen de las estrategias de negocio en las pymes. Se concluye que la orientación de emprendimiento tiene resultados positivos en el rendimiento financiero, pero resultados insignificantes en los ámbitos no financieros (satisfacción del cliente, satisfacción de los empleados, calidad de los productos y del servicio, etc.).

Subárea 3: Desempeño ambiental corporativo y rendimiento financiero

A pesar de la abundancia de estudios que abordan la relación entre el rendimiento medioambiental y financiero durante las últimas tres décadas del siglo XX, no se logró establecer de forma concreta la manera en que una variable afectaba a la otra (Horváthová, 2010). Como respuesta a esta creciente incertidumbre, Trumpp y Guenther (2017) realizaron un estudio internacional con más de dos mil empresas y lograron establecer que existe una relación directa entre el desempeño ambiental corporativo y el desempeño financiero corporativo. Sin embargo, algunos autores defienden la postura de que hasta el momento no es posible establecer una relación clara entre el desempeño ambiental y financiero de las empresas (Lucato et al., 2017). Pese a que la relación es en algunos casos positiva, por las ventajas competitivas que implica para la reputación y el rendimiento de las compañías, no se ha demostrado hasta qué nivel pueden llegar a ser beneficiosas o por cuánto tiempo puede extenderse este beneficio (Boakye et al., 2021).

Ahora bien, en lo que respecta a las pymes, el trabajo de Bos-Brouwers (2009) ubica la capacidad innovadora de estas empresas principalmente en el campo de la eficiencia ecológica y la reducción de costos de producción. Dichos efectos promueven e inciden en la creación de valores financieramente rentables, tales como el desarrollo de nuevos productos y la cooperación con los inversionistas. En suma, producen una sostenibilidad corporativa basada en dichas prácticas. Sin embargo, la influencia de los diferentes grupos de interés afecta la implementación de estrategias sostenibles en las pymes. Como lo sugieren Talbot et al. (2021), la gestión de las prácticas de soste-nibilidad y las políticas de desarrollo sostenible está claramente limitada por las partes interesadas externas; por consiguiente, los directivos de este tipo de organizaciones deben comprender este fenómeno para obtener mejores resultados.

Estudios alternos pretenden explorar, por medios conjuntos como la innovación verde y las prácticas de consentimiento empresarial, maneras más eficientes de evitar que las presiones regulatorias reduzcan la proactividad empresarial y el interés de las compañías en las iniciativas (Tang et al., 2018). Un poco más allá de las sanciones, pueden presentarse cambios voluntarios, pero que requieren la adaptación de la estructura administrativa de las empresas. De ahí que en los modelos de integración de la sostenibilidad ambiental en la gestión de las pymes, como el desarrollado por Wiesner et al. (2018), se contemplen varios elementos, como el diseño de líneas de orientación y cambio, la internalización de estrategias y desarrollo sostenible, la evaluación del desarrollo y aprendizaje económico extraído de las iniciativas, la implementación de las estrategias de sostenibilidad ambiental y la identificación del apoyo externo.

Tal como se ha discutido, una parte importante de la literatura se preocupa por la asunción por parte del sector empresarial de responsabilidades ambientales/ecológicas. Las presiones vienen desde el medio social y político hacia el interior de las empresas. Por ello, en palabras de Baah et al. (2021), la presión mayor es la ejercida por los accionistas que pueden ser de tres grupos distintos: organizaciona-les, comunitarios y regulatorios. Sin embargo, la capacidad de liderazgo de los directivos de las pymes, en lo que respecta a las políticas y comportamientos medioambientales de este tipo de empresas, es uno de los factores más importantes (Zhang & Wei, 2021).

CONCLUSIONES

El rendimiento de las empresas, incluyendo el financiero, está determinado en cierta medida por su comportamiento para atender los requerimientos de la sociedad, es decir, en la forma en que responden ante su entorno, y la manera de visibilizarlo es a través de las prácticas de responsabilidad social.

En este texto de exploración científica se identificaron y analizaron los resultados de las evidencias literarias encontradas y ordenadas en las bases de datos de WoS y Scopus entre el año 2005 y el año 2021, lo cual arrojó un resultado de 168 publicaciones relativas al tema de rendimiento financiero en pequeñas y medianas empresas (pymes). Este análisis incluyó mapeo científico y reconocimiento por medio de la metáfora del árbol, lo que permite el uso de la herramienta como método de innovación para revisar en profundidad sistémicamente la literatura en las fuentes de datos. Se implementaron guías bibliométricas valiéndose de instrumentos como Gephi, Bibliometrix y software R, pues de esta manera se puede analizar y determinar las líneas aproximadas para investigar detalladamente sobre el tema.

El análisis bibliométrico demostró que la búsqueda de información comparada en dos fuentes de datos, WoS y Scopus, en cierta forma permite actualizar el conocimiento acerca de las alternativas y principales medidas que se pueden tomar después de la reciente pandemia del COVID-19, por la importancia de generar innovación permanente, adaptación al entorno y a la capacidad productiva de las pymes. Se puede observar que la investigación sobre el tema ha sido poco desarrollada y que solo a partir del año 2020 ha empezado a contribuir de manera significativa en los referentes del contenido revisado.

En lo relativo a las diferentes categorías analizadas, se puede concluir en términos generales lo siguiente: en cuanto a la relación de producción por año se marca un avance entre los años 2020 y 2021 aún sin ser un tema que predomine sobre otras investigaciones, y la revista que sobresale es Journal of Cleaner Production con el 18.2 %. Los países que agrupan aproximadamente el 60 % de los estudios son Indonesia y Australia con 29.6 %, India, España y Sudáfrica con el 30.6 %, lo que demuestra el interés aportante a la investigación para comprender el proceso generacional de los avances entregados. Con relación a los autores, la diferencia en las publicaciones no es muy notoria, las diferencias se marcan por el número de citas; Jain, Priyanka es el autor más citado con un total de 1428. Por último, en la red de afiliaciones se puede ver que las instituciones son un factor determinante, ya que al estar entrelazadas por países pueden significar un amplio conocimiento entre las investigaciones; de igual forma, se observa que el número de publicaciones relacionadas no es muy significativo independientemente.

En los estudios sobre el tema se encuentran algunas tendencias referidas a la relación entre estrategias de sostenibi-lidad y resultados financieros. El punto de partida es la RSC, concepto que vincula a las empresas con las acciones producidas en el ambiente y la sociedad a la que pertenecen dichas empresas. La literatura señala una supervivencia corporativa en términos de rentabilidad financiera y una demanda de orden normativo desde el punto de vista de la voluntad de implementación de estrategias sostenibles.

Desde el enfoque de la rentabilidad suele afirmarse la doble dimensión del beneficio directo -ganancias, baja de riesgo y rentabilidad- y el indirecto - reputación corporativa, satisfacción de los clientes, compromiso organizativo, identidad y lealtad de los empleados, entre otros-. De la misma manera, es posible afirmar que existen factores que incrementan el coeficiente de rentabilidad tales como el capital intelectual y el capital social. Estos beneficios se resumen como un potencial de crecimiento en términos de exploración, innovación y explotación de mercados nuevos. De ahí que se concluya que las pymes puedan mejorar su competitividad y, por extensión, sus resultados financieros, por medio de la adaptación e introducción de estrategias de desarrollo sostenible en su gestión.

El clima volátil del mercado parece favorecer a las pymes, pues, a diferencia de las grandes compañías, están menos estructuradas y son más flexibles. En las pymes se reporta un impacto positivo de prácticas de gestión formuladas desde valores sociales, la creación de comunidades corporativas y la importancia y eficiencia del recurso humano.

Pese a que estas prácticas pueden interpretarse como un costo, se señalan beneficios externos e internos. Por ello, las empresas requieren orientaciones basadas en el menor riesgo y la configuración más apropiada para la toma de decisiones y elección de estrategias. En términos de estrategias, predominan los beneficios suscitados por la expansión internacional, la integración en clúster como refuerzo y la evaluación de rendimiento en el tiempo. En pocas palabras, las pymes son nichos perfectos para la aplicación de dichas estrategias, siempre y cuando se tomen en cuenta variables contextuales y corporativas. Para ello, es vital la gestión del capital intelectual, social, y el conocimiento financiero de los mercados y las posibilidades de alianza.

Es posible encontrar una tendencia a valorar e interpretar de maneras distintas la innovación y el emprendimiento como factores de impacto dentro de las estrategias de gestión sostenible. Para la innovación, se argumenta que las crisis y las dinámicas del mercado permiten capitalizar oportunidades por encima del umbral regular de rendimiento financiero. Tales situaciones llegan incluso a modificar la estructura y orientación de las pymes, de modo que, a partir de medios como el capital de riesgo, social e intelectual transforman los modelos de negocio. Por su parte, el emprendimiento se posiciona como una estrategia viable para extraer beneficios de las variables culturales (internacionalización) y sociales (crisis ambientales y de salud). Por lo mismo, la forma común de ese beneficio es cualitativa respecto a ciertos efectos internos a las pymes que, en último término, responden a empleados, gobiernos y sociedad en su conjunto. Predomina un enorme interés en la literatura por los modelos y valores usados para interpretar el impacto o la relación de costo-beneficio de ambas variables; sin embargo, es común afirmar que los resultados tardan demasiado en verse reflejados y deben vigilarse minuciosamente.

Limitaciones

La elección de los soportes se realizó desde acciones propositivas, con base en métodos cuantitativos. La exploración del contenido del clúster fue hecha por los autores, lo que involucra una orientación natural en los resultados. Aunque los procedimientos e instrumentos bibliométricos usados en el presente escrito han sido ratificados por el gremio científico y así los resultados sean determinantes, es indispensable confrontar los resultados generados en este registro con otros mecanismos. Asimismo, el trabajo se condensó en los registros encontrados en las fuentes de datos WoS y Scopus; no obstante, es posible que esta búsqueda haya omitido derivaciones importantes de investigaciones en revistas no indexadas y que por ello no se encuentren resultados, lo que suscita amplias oportunidades para posteriores estudios que impliquen abarcar otros tipos de revistas.

Agenda para futuros estudios

Con el fin de proponer una agenda de futuras investigaciones, algunos de los autores defienden la perspectiva de la RSC y su conexión con el medio ambiente. El tamaño de las muestras y su representatividad frente a otros mercados (Khattak, 2021), las características del RSE/RSC en las pymes (Rosza, 2021) y los valores de referencia para los modelos de análisis (Szennay, 2021) suelen ser enfoques de trabajo futuro. Para la orientación de la empresa se sugiere que las investigaciones futuras se centren en periodos más largos, se tome en cuenta el índice de influencia de los clústeres, la capacidad corporativa y el tipo de alianzas según la industria (Venugopal et al., 2019). Los mecanismos cualitativos no suelen explicar detalladamente las relaciones de causa y modo, los efectos de diversos factores (no-lineales o longitudinales) y la capacidad de transformación de las conclusiones, si se incluyen variables de economías maduras y sectores exclusivamente financieros.

Para la innovación y el emprendimiento es importante profundizar en las comparaciones más que en los patrones o mediciones. El análisis muestra que la investigación futura debe centrarse en países en desarrollo (Fu et al., 2021), las relaciones entre la estrategia de las compañías, la estrategia competitiva (Anwar, 2021) y la necesidad de estimar más objetivamente el rendimiento y crear modelos para dicha evaluación de las diversas variables (RSC, RSE, OE, entre otras). En la exterioridad, De et al. (2018) sugieren que las relaciones entre políticas, legislación y resultados financieros son un área de trabajo futuro fértil y necesario para gestionar las crisis. Es también prioritario abordar las razones de la falta de implementación de iniciativas sostenibles en las periferias globales o países en vías de desarrollo (Boakye et al., 2021), la exploración de la incidencia de la cooperación en la innovación medioambiental (Forcadell et al., 2021) y los niveles de integración de las prácticas sostenibles en la gestión de las firmas. A continuación, se presentan los resultados en la siguiente tabla: