Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Como parte de la política pública establecida en México a final de los años ochenta para la implementación de un nuevo modelo de desarrollo de corte neoliberal, basado en la apertura comercial, la privatización de las empresas paraestatales y la desregulación económica, se toman diversas medidas tendientes a reducir los alcances de las actividades productivas de Petróleos Mexicanos (Pemex), monopolio petrolero estatal (Armenta, 2008). Entre ellas, la descapitalización de la empresa y la reclasificación de la petroquímica básica en 1986 otorgan al sector privado y particularmente a subsidiarias de grandes corporaciones estadounidenses la posibilidad de reemplazar a Pemex en la distribución de insumos básicos claves para el funcionamiento del resto del tejido industrial, mediante importaciones provenientes de sus empresas matrices. En suma, las empresas transnacionales (ETN) condensan un poder sistêmico que ejercen en función de sus necesidades derivadas de la maximización de sus beneficios, de manera que transforman los marcos regulatorios nacionales, así como las estructuras productivas que subordinan (Dawley, 2010).

En términos de comercio exterior, la concentración de la producción en un pequeño número de grandes corporaciones, resultado tanto de las transformaciones globales como de la política pública en vigor, afecta la com-petitividad internacional del sector químico mexicano. Si bien las exportaciones químicas incrementan su valor de 6,3 miles de millones de dólares en 1995 a 21,7 en 2015, en términos relativos, su peso cae de 8 % del total de las ventas nacionales al extranjero en 1995 a 5.8 % en 20151, por lo que su desempeño se explica sobre todo por la acelerada apertura comercial experimentada por la economía en general. De mayor relevancia es entonces el cambio estructural en la composición de estas ventas, de las exportaciones de insumos químicos básicos y de otros productos químicos, principales categorías de exportación del sector químico mexicano a inicios de los años noventa, orientado a las ventas externas de productos de caucho y plástico, rubros de bajos costos y menores grados de sofisticación y rentabilidad.

Al respecto, la competitividad de las exportaciones ha sido reconocida en la literatura especializada desde muy distintas perspectivas, tanto como un medio para alcanzar competitividad global (Gnangnon, 2019) como en calidad de herramienta para la medición de la competitividad nacional (Dhiman et al., 2020; Rana et al., 2020). A la fecha, existen estudios teóricos y empíricos que analizan el fenómeno en el ámbito de empresas, industrias y países (Paul & Dhiman, 2021). En cuanto a los trabajos que analizan la competitividad de las exportaciones nacionales en el campo sectorial, como es el caso en este artículo, la definición suele estar asociada con una ventaja absoluta o relativa en cuanto a eficiencia al producir los bienes exportados (Gáchter et al., 2013; Máñez et al., 2015). En el enfoque del espacio-producto elaborado por Hausmann y Klinger (2006), la competitividad internacional y el progreso de una nación se dan como resultado del escalamiento en la producción y exportación de bienes hacia productos relacionados con mayor grado de sofisticación.

A partir de esta reflexión, en la visión de la competitividad externa construida por la Comisión Económica para América Latina y el Caribe (CEPAL) (Hernández & Romero, 2012), se destaca la relevancia de la capacidad de adaptación de un país a los cambios dinámicos en las estructuras internacionales de mercado. Se postula que los beneficios de la especialización y la distribución del comercio sectorial varían con el tiempo, en función de la flexibilidad para proveer productos cuya demanda global se incrementa. Tras identificar la correlación existente entre productos "dinámicos", cuya demanda global crece, y productos altamente tecnológicos o "sofisticados", las distintas perspectivas estructurales, como la asumida en este trabajo, coinciden en la relevancia de una competitividad externa basada en una creciente sofisticación productiva, sustentada en ventajas dinámicas y relacionada con mejoras en la productividad a partir del cambio tecnológico (Aditya & Acharyya, 2013; Comisión Económica para América Latina y el Caribe [CEPAL], 2012).

En este contexto, el objetivo de este artículo es analizar la evolución de la competitividad de las exportaciones del sector químico mexicano en los mercados de Estados Unidos (EE.UU.) y la Unión Europea (U.E.), por categoría de productos, en el periodo 1994-2015. Para ello, se toman como referencia las transformaciones estructurales ocurridas en los patrones de especialización de sus competidores en cada mercado. La hipótesis es entonces que la competitividad de las exportaciones químicas mexicanas ha experimentado una evolución negativa hacia la especialización en productos menos dinámicos y de menor grado de sofisticación. Con este fin, se aplica una técnica diferencial-estructural (shift-share) dinámica que permite descomponer las variaciones en el tiempo de los diferenciales entre las exportaciones de México y las de sus principales competidores en tres efectos (estructural, competitivo e interactivo), de tal forma que los resultados permiten distinguir si las ganancias o pérdidas de competitividad tienen por origen un cambio en la composición de la canasta de exportaciones sectoriales al compararla con la evolución de sus principales competidores.

Tras esta introducción se presenta una breve revisión de la literatura especializada sobre el tema, en la que se destaca el aporte del trabajo en cuanto a un análisis de la competitividad en el nivel desagregado por productos, inexistente para el caso de la mayoría de los sectores y países, así como con respecto a una técnica poco utilizada en este tipo de estudios. En lo que respecta a los antecedentes, en el tercer apartado se realiza un análisis estadístico descriptivo de la posición competitiva de México en los mercados considerados. Después de revisar la metodología empleada, en el quinto apartado se describe la evolución en el tiempo de los diferenciales de exportación de México con respecto a sus competidores. En el sexto apartado se presentan los principales resultados de la técnica shift-share, en cuanto a la descomposición de dichos diferenciales en efectos de tipo competitivo, estructural e interactivo. Y se concluye que el cambio en la composición de las exportaciones del sector químico mexicano no se da en un sentido dinámico, al no producirse hacia los productos con una participación creciente en los mercados mundiales, ni tampoco se registra en favor de la fabricación y venta de mercancías de mayores grados de sofisticación.

ANTECEDENTES

La Figura 1 da cuenta de la evolución de 1994 a 2015 de la participación de las distintas categorías de productos químicos en el total de exportaciones del sector mexicano al mundo. Mientras en el caso de los químicos básicos, la reducción de su peso en el total de las exportaciones sectoriales mexicanas, de 43.8 % en 1995 a 27.8 % en 2015, se ve interrumpida solamente entre 2002 y 2008, en la categoría de otros productos químicos, la tendencia negativa se produce de forma más constante a partir de 2002, con un pequeño rezago en el tiempo. Por el contrario, las exportaciones de la industria del plástico experimentan un alza importante en los últimos años de la serie y alcanzan en 2015 un valor similar al registrado por los químicos básicos, principal categoría de exportación sectorial. También hay que subrayar el notable estancamiento, en niveles inferiores al resto de las agrupaciones, de las exportaciones de la industria farmacéutica en el total, si se toma en consideración que la actividad ha sido -durante todo el periodo de estudio- la de mayores incrementos en productividad y generación de empleo en el sector en México (CEPAL, 2021; Vázquez, 2013)2.

Fuente: elaboración propia con datos de ONU (2017).

Figura 1 Participación de las categorías de productos en las exportaciones mexicanas de la industria química al mundo, 1994-2015 (porcentajes).

En la industria farmacéutica, el total predominio local de las corporaciones transnacionales no residentes en la obtención de una patente de nuevos productos y en el mercado está asociado a las posibilidades de nuevas ventas en un mercado de tamaño considerable, generadas por la adopción de un riguroso sistema de protección intelectual en 1991, pero no así con el desarrollo de nuevas substancias ni con la exportación de productos a otros mercados (Guerrero, 2012; Guzmán, 2005). Guerrero, a partir de los hallazgos de su investigación en relación con la producción de conocimiento patentado en la industria farmacéutica en el marco del Tratado de Libre Comercio de América del Norte (TLCAN), dice:

Para el caso del mercado farmacéutico mexicano se podría partir de la proposición de que la reforma de las patentes parece haber favorecido a las empresas transnacionales. El predominio de las patentes no residentes muestra que la actividad inventiva local es marginal y sugiere que hay una desconexión entre las fuentes de invención en México. (Guerrero, 2012, p. 22)

En la medida en que se liberalizan los intercambios comerciales en América del Norte, y como consecuencia de los cambios al marco legal, se multiplican las patentes extranjeras en México, lo cual limita las posibilidades de la industria local para adaptar tecnología a partir de la imitación de productos y procesos, como venía haciéndose con anterioridad (Ampudia, 2012; Guerrero & Gutiérrez, 2011). De hecho, el gasto en I+D de las filiales de corporativas transnacionales se destina a la presentación y la comercialización de los productos para el mercado local pero no al descubrimiento de moléculas. Al respecto, Ocampo señala que: "(...) a las transnacionales no les interesa ampliar la capacidad de producción, mientras puedan colocar en el mercado mexicano productos elaborados en sus países" (2006, p. 130).

La Figura 2 muestra la evolución, en el mismo periodo, de la participación de las distintas categorías de productos químicos en el total de importaciones al mercado de los EE.UU., lo que permite una caracterización de estas en términos de su dinamismo comercial global. Los datos exhiben un fuerte y constante avance de las ventas extranjeras en EE.UU. de productos farmacéuticos, cuyo peso en el total de importaciones sectoriales pasa de 13 % en 1995 a 35.8 % en 2015; lo cual significa que desplaza del primer lugar a las importaciones de químicos básicos, producto de la ya mencionada reubicación de actividades de los centros productivos tradicionales en localizaciones emergentes tales como Irlanda, por parte de las grandes corporaciones de la industria farmacéutica. Por el contrario, el resto de las categorías, comparativamente de menor valor agregado e intensidad en I+D, experimentan caídas en su participación en las ventas extranjeras sectoriales; se destacan las disminuciones tanto en el tipo de productos en los que México ha venido especializándose -los de plástico y caucho- como en particular en los que las exportaciones mexicanas se han reducido recientemente -químicos básicos y otros productos químicos-.

Fuente: elaboración propia con datos de ONU (2017).

Figura 2 Participación de las categorías de productos en las importaciones químicas del mercado de los EE.UU., 1994-2015 (porcentajes)

Tal parece entonces que la declinación de las exportaciones mexicanas de químicos básicos y de otros productos químicos en el lapso de análisis, resultado en parte del proceso de privatización de la empresa paraestatal Pemex, obedece a su vez a las tendencias y necesidades del mercado norteamericano (Auditoría Superior de la Federación [ASF], 2015; Rodríguez, 2018). Al respecto, el informe sobre la auditoría de desempeño realizada a Pemex por la Auditoría Superior de la Federación (ASF) señala que las reclasificaciones de los productos químicos básicos, así como la creación de los organismos descentralizados subsidiarios en 1992, buscaron concentrar las inversiones exclusivamente en los proyectos más rentables. Como resultado, entre 1992 y 2014 se redujo la participación de Pemex Petroquímica en las exportaciones de petroquímicos no básicos (muchos de ellos considerados básicos antes de los cambios legislativos) en 61.9 % (ASF, 2015, p. 6).

En cuanto a la relación de los cambios legislativos y la consiguiente declinación de las exportaciones con las necesidades del mercado norteamericano, Rodríguez afirma que

México suministra petróleo crudo y recibe productos refinados y gas natural. La concentración de las exportaciones mexicanas de petróleo en el país vecino se explica por la cercanía y profundidad de ese mercado, la existencia de refinerías capaces de procesar crudos pesados y el ánimo de contribuir a la seguridad energética de ese país. (2018, p. 68)

En este sentido, como consecuencia del cambio estructural registrado en las exportaciones mexicanas del sector químico de productos ligados a la explotación y el aprovechamiento del petróleo crudo, realizado anteriormente por Pemex hacia las ventas de productos de caucho y plástico, se han beneficiado dos grandes grupos domésticos transnacionales: Alpek, del conglomerado Alfa, y Mexichem, en pleno proceso de expansión internacional y de diversificación en dirección de productos terminados y de especialidad, responsable del 20 % de la producción mundial de fluorita3.

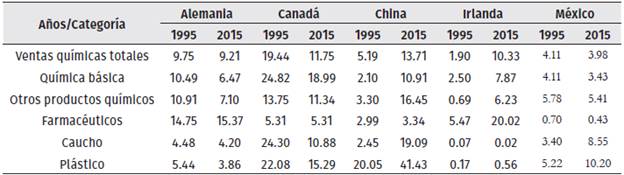

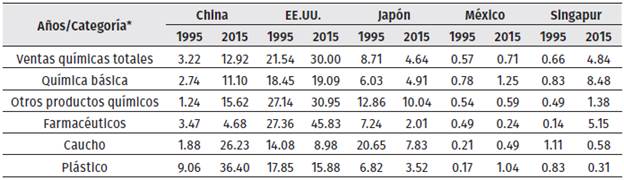

Más allá de la expansión de unos cuantos grandes grupos transnacionales concentradores de la actividad, las cuotas mexicanas de los mercados de EE.UU. y de la U.E. se han estancado, a excepción de aquellas relacionadas con los productos de caucho y plástico. Las tablas 1 y 2 muestran las participaciones en las exportaciones químicas a los mercados de EE.UU. y la UE., registradas por México y sus principales competidores en 1994 y 2015, excluyendo los intercambios intracomunitarios del cálculo en el caso de la UE. En el mercado de EE.UU., los datos revelan de manera significativa una caída del peso de las exportaciones y de las cuotas de mercado de Canadá y Alemania, dos de los líderes tradicionales del sector tanto en términos de capacidad de producción como en cuanto a la generación de I+D. En el caso de Canadá, las principales reducciones se registran en los rubros del caucho y el plástico, en los que países emergentes como China y México han venido ganando cuotas de mercado; vale anotar que la nación asiática concentra el 41.4 % de las exportaciones totales de plásticos realizadas en 2015 a EE.UU.

Tabla 1 Participación de México y sus principales competidores en las exportaciones químicas al mercado de EE.UU. por categorías de productos, 1995 y 2015 (porcentajes)

Fuente: elaboración propia con datos de ONU (2017).

Tabla 2 Participación de México y sus principales competidores en las exportaciones químicas al mercado de la U.E. por categorías de productos, 1995 y 2015 (porcentajes)

* Los porcentajes no consideran las transacciones entre países miembros de la U.E.

Fuente: elaboración propia con datos de ONU (2017).

Un caso interesante de análisis es el de Irlanda, cuya participación en las exportaciones químicas a EE.UU. pasó de 1.9 % en 1995 a 10.3 % en 2015, con un fuerte incremento de su peso en las exportaciones de la industria farmacéutica a dicho destino, cuya cifra se elevó de 5.5 % a 20 % en los mismos años (ver Tabla 1). Este crecimiento se explica por el rol otorgado al país, tanto en calidad de centro manufacturero de productos biofarmacéuticos como de plataforma internacional de exportación, por parte de los entes coordinadores de ETN, particularmente las farmacéuticas basadas en Estados Unidos, tales como Bristol Myers Squibb, Alexion, Regeneron y Eli Lilly (European Chemical Industry Council [Cefic], 2020). Es de subrayar que, debido a la lógica global de funcionamiento de estas ETN, las cifras de las exportaciones químicas irlandesas, que representan alrededor del 60 % del total de las ventas al extranjero del país, deben considerarse sobrestimadas tanto por la reexportación de producción subcontratada realizada en otras localizaciones con menores costos (Cefic, 2020; Egeraat & Barry, 2008 para la industria farmacéutica) como por la sobrevaloración de estas exportaciones mediante la manipulación de los precios intrafirma por parte de las ETN (Fernández & Luengo, 2005)4.

En lo referente al mercado de la U.E., la reorganización internacional de la industria farmacéutica y la creciente penetración de las ETN de origen estadounidense han resultado en un incremento de la parte de los EE.UU. en las importaciones extracomunitarias del sector. En cambio, en los productos de caucho y plástico, la disminución del peso de las ventas de Japón y de EE.UU., en el segundo caso, resultado del visible escalamiento en el perfil sectorial de especialización del país norteamericano, ha beneficiado a los productores de alto volumen y menores costos, de manera que China representa en 2015 el 36.4 % de las importaciones extracomunitarias de plásticos de la U.E. y el 26.2 % de las de los productos de caucho (ver Tabla 2). En este contexto, la falta de competitividad de las exportaciones mexicanas en el mercado europeo, cuyo origen se remonta a una dependencia histórica en relación con el mercado de los EE.UU., se explica tanto por este rol como por los objetivos de las subsidiarias de las ETN farmacéuticas radicadas en el país, dedicadas fundamentalmente a la comercialización de productos en el mercado local (Guzmán, 2005; Ocampo, 2006), así como por los mayores costos y las estrategias de deslocalización de la producción y de diversificación productiva que asumen los grandes grupos empresariales mexicanos del caucho y el plástico.

METODOLOGÍAS Y DATOS

Siguiendo a Wilson et al. (2005) y Vázquez (2020), la metodología diferencial-estructural (shift-share) dinámica más completa, aplicada en este estudio, tiene por objetivo comparar la evolución de la estructura exportadora del sector químico mexicano con respecto a un grupo de naciones de referencia formado por México y sus cuatro fundamentales competidores en dos de los principales mercados del mundo (Alemania, Canadá, China e Irlanda en el mercado de los EE.UU., y China, Estados Unidos, Japón y Singapur en el mercado de la Unión Europea). Como ya se ha mencionado, en el caso del mercado de la U.E. se han excluido de todos los cálculos los intercambios comerciales intracomunitarios. El cambio en las exportaciones realizadas en la categoría de productos i por la economía p a un destino específico (de p i ) está dado por la suma de los efectos compartido (s p i ), estructural (m p i ), competitivo (c p i ) e interactivo (α p i ):

Cada industria de cada país tiene un componente de crecimiento estándar (s p i ) aquí llamado compartido, al cual se deben agregar las contribuciones positivas o negativas asociadas al desempeño de cada caso (m p i + c p i + α p i ). El efecto compartido (s p i ) representa el cambio en las exportaciones que hubiera ocurrido si la estructura de las exportaciones del país en cuestión (México en este caso) hubiera seguido la tendencia del grupo de referencia formado por el país y sus competidores (exportaciones homotéticas e' p i ) y si la tasa de crecimiento de sus exportaciones en dicha categoría (r?) hubiera sido igual a la tasa de incremento del grupo de referencia (r o i ), es decir:

e p i =exportaciones de productos de la categoría i de la economía p;

e o i =exportaciones de i del grupo de referencia o;

e p q =exportaciones químicas totales (q) del país p en cuestión;

e o q =exportaciones químicas totales (q) del grupo de referencia o.

Si e p i - e' p i es positivo, el país en cuestión (México) está especializado en la categoría de productos i dentro del sector q con respecto al grupo de referencia, y viceversa si el valor es negativo. En consecuencia, cualquier diferencia entre los cambios en las exportaciones de la categoría i del país p (de p i ) y el efecto compartido (s p i ) representa el efecto neto o efecto diferencial (EN) ed p i resultante de las características específicas de cada economía, y es medida en términos absolutos en dólares de los EE.UU. a partir de la siguiente descomposición:

Un valor positivo en este diferencial significa una mejora de la competitividad en relación con el grupo de referencia, mientras que un valor negativo implica un deterioro de la competitividad. Este diferencial es entonces la sumatoria de tres componentes m p i , c p i , α p i El efecto estructural (EE) (m p i ) muestra la parte del diferencial causada por la divergencia entre la estructura sectorial de exportaciones de la economía en cuestión y la del grupo de referencia. Este efecto es positivo, si las categorías dinámicas del sector tienen una participación mayor en las exportaciones químicas totales con respecto al grupo de referencia, y es por el contrario, negativo, si las categorías de lento crecimiento tienen una participación mayor en las exportaciones del sector con respecto al grupo de referencia.

El efecto estructural se calcula de la siguiente forma:

Por su parte, el efecto competitivo (EC) (c p i ) muestra la parte del diferencial, atribuida a la divergencia entre la tasa de incremento de las exportaciones de la economía en la categoría i y la del grupo de referencia en esa categoría. Este efecto es positivo, si la tasa de crecimiento de las exportaciones del país en cuestión es superior a la del grupo de referencia o, lo que indica la contribución del dinamismo de una categoría de productos al aumento de las exportaciones, es decir, es evidencia de ventaja competitiva de la economía considerada en esta categoría. El efecto competitivo se calcula de la siguiente forma:

Por último, el efecto interactivo (El) (α p i ) señala la parte del diferencial, ocasionada por una combinación de los efectos estructural y competitivo. Este efecto es positivo, si la economía en cuestión está especializada en las categorías en las que posee una ventaja competitiva y exporta más que el grupo de referencia en las categorías de productos en las que tiene ventaja competitiva. El efecto interactivo se calcula de la siguiente forma:

En el presente trabajo se calculan las tasas de crecimiento de las exportaciones, sus valores de referencia y, en consecuencia, los distintos efectos, de forma anual, lo que permite medir de manera acertada los cambios estructurales ocurridos al tomar por referencia para cada año las exportaciones del año anterior. Esta versión dinámica del shift-share permite entonces que las tasas de crecimiento de las exportaciones y la estructura de estas varíen y se actualicen cada año, a partir de los cambios sucesivos en los valores de las exportaciones de cada uno de los países considerados. Como ventaja adicional, al obtener una fotografía ininterrumpida de la evolución del diferencial de exportaciones y de sus componentes anualmente, el análisis ayuda a identificar posibles puntos de quiebre estructurales dentro del periodo de estudio, así como tendencias de mayor calado en la competitividad de las distintas economías (Wilson et al., 2005).

En cuanto a las fuentes de información, los datos fueron obtenidos mediante el programa WITS (World Integrated Trade Solutions) del Banco Mundial (2017) y tienen por origen a COM-TRADE, base de datos del comercio internacional, elaborada por la ONU (2017). Siguiendo la Clasificación CIIU Rev.3, se reagruparon las clases de mercancías en los siguientes grupos, a fin de calcular los ejercicios planteados: química básica (categoría 241); otros productos químicos (categorías 242 y 2430 menos categoría 2423 [productos farmacéuticos]); productos farmacéuticos (2423); caucho (251) y plástico (252). Los años de inicio y fin del periodo elegido (1994 y 2015) han sido los primeros y últimos no atípicos en su comportamiento y con información completa, consistente y disponible para los países en cuestión al momento de construir la base de información.

RESULTADOS: DIFERENCIAL DE EXPORTACIONES

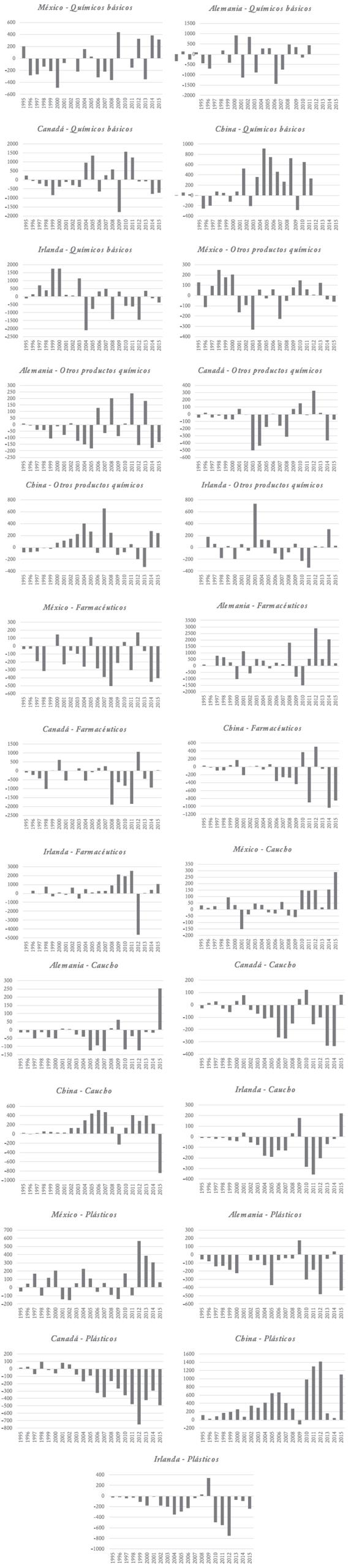

La Figura 3 representa la evolución en el tiempo del diferencial de exportaciones o efecto neto, calculado a partir de la técnica shift-share, para las exportaciones de México al mercado de los Estados Unidos, en comparación con sus principales competidores, en las distintas categorías de productos químicos consideradas. Como se señaló, valores positivos implican un desempeño por encima del promedio del grupo de países competidores, mientras que valores negativos significan un rendimiento inferior al promedio. Para facilitar la interpretación, las cifras han sido presentadas en términos absolutos (millones de dólares) pero el cambio en las escalas debe ser tomado en cuenta al analizar los resultados. A grandes rasgos, se puede precisar la cronología de algunas tendencias observadas en los antecedentes del trabajo: la pérdida de competitividad de las exportaciones de químicos básicos -como resultado del largo proceso de privatización de Pemex y en particular del retiro de la paraestatal de la fabricación de sustancias químicas básicas- va desde el inicio de la serie y se prolonga hasta el año 2008. De igual manera, la mejora en términos de ventas en EE.UU. de productos del caucho y el plástico es muy reciente, a partir del año 2010 para el caucho y del 2012 y de forma decreciente, para el caso de la industria del plástico.

Fuente: elaboración propia con datos de ONU (2017).

Figura 3 Diferenciales de exportación de México y sus principales competidores en el mercado de los EE.UU. por categoría de productos, 1994-2015 (millones de dólares)

En cuanto a los productos farmacéuticos, el 22.4 % de las exportaciones de México en 2015 se dirigen al mercado estadounidense; no obstante, la representación gráfica de los diferenciales de exportación revela de forma clara -y a pesar de que México cuenta, en la mayoría de los casos, con ventajas competitivas estáticas tales como menores costos y cercanía geográfica con el mercado de destino- una ausencia histórica de competitividad con respecto a sus competidores. Lo anterior resulta de la escasa producción de principios activos en el país, debido al rol ya mencionado de las subsidiarias de las ETN de comercializadoras para el mercado interno. Un dato revelador, citado a partir de datos del INEGI, por la Cámara Nacional de la Industria Farmacéutica (CANIFARMA) y PROMÉXICO (2016) en su estudio Tecnología en exportaciones, es que el potencial de producción tiene un amplio margen, al registrar la industria una capacidad de producción empleada de solo 67 %.

En la categoría de otros productos químicos, el efecto neto mexicano experimenta una evolución errática a lo largo de todo el periodo, debido en parte al contenido altamente heterogéneo de productos del grupo. Tras un primer periodo (1995-2000) en que los diferenciales de exportación son positivos, particularmente en las ventas de pinturas, barnices y similares, se produce un deterioro competitivo entre 2001 y 2008, con un repunte posterior a partir de 2009. Es de mencionar que, en esta categoría, como en la de productos de caucho, existe la posibilidad de que México incremente su grado de penetración en el mercado norteamericano si se toman en consideración las tendencias más recientes, tanto en términos del mejor desempeño del país en dichos productos y mercado como en lo referente a la ausencia de una potencia emergente. Desde 2008 a la fecha, China ha experimentado una declinación de su rendimiento exportador en el rubro de otros productos químicos como resultado de un planificado proceso de escalamiento de su perfil general de exportación hacia productos más sofisticados.

En lo relativo al desempeño de los competidores de México en el mercado de los EE.UU. en las otras categorías del sector, mientras China muestra un creciente predominio en el apartado estratégico de químicos básicos ante la declinación competitiva de Irlanda a partir de 2004 y de Canadá a partir de 2011, los recientes desplomes de Canadá, Alemania e Irlanda, en los plásticos, han dejado a México como principal competidor a futuro de China, país con el mayor efecto neto registrado en los últimos años. El análisis de la evolución en el tiempo de los diferenciales de exportación es particularmente útil para retratar la naturaleza extremadamente competitiva y dinámica de la industria farmacéutica, en la que Alemania, potencia histórica, registra un repunte en su desempeño, comparado con el de sus competidores, a partir del año 2011. Por el contrario, Canadá experimenta un retroceso competitivo desde 2008, año en que coincidentemente se incrementa el rol de Irlanda como plataforma exportadora de las ETN norteamericanas. Los cambios en las estrategias corporativas y formas de organización internacional de la industria farmacéutica explican también la incapacidad de China, principal mercado de consumo de productos farmacéuticos en el mundo, para aumentar el valor de su diferencial de exportaciones y niveles de competitividad con respecto a sus principales competidores en el mercado de los EE.UU.

Por último, la Figura 4 muestra la evolución de los efectos netos de México para las distintas categorías de productos en el mercado de la U.E. En el caso de la industria farmacéutica, la recurrencia de valores negativos confirma la escasa competitividad global de las empresas mexicanas debido a los factores ya antes mencionados. Por su parte, el diferencial de exportaciones en las ventas de productos plásticos ha experimentado una mejora reciente en su tendencia y valores positivos a partir de 2012; no obstante, los montos reflejados son poco significativos para el sector en su conjunto. De hecho, el reducido peso de la presencia de México en el mercado europeo, al compararlo con los principales exportadores no comunitarios, hace que los cambios en los valores de exportación mexicanos de un año para otro se traduzcan en cifras poco significativas en términos absolutos pero en diferenciales de exportación elevados en términos relativos, es decir, como proporción del valor de las exportaciones totales mexicanas del sector a dicho mercado, lo que resulta en una fuerte volatilidad en las series. En términos económicos, lo anterior confirma el rol residual que representa el mercado europeo, a pesar de su gran tamaño, para las empresas mexicanas, lo cual evidencia la necesidad de una política pública de fomento exportador hacia destinos alternativos al norteamericano, con el fin de diversificar el perfil comercial del país, tanto en términos de productos como de mercados.

Fuente: elaboración propia con datos de ONU (2017).

Figura 4 Diferenciales de exportación de México en el mercado de la U.E. por categoría de productos, 1994-2015 (millones de dólares)

DISCUSIÓN: DESCOMPOSICIÓN DEL DIFERENCIAL DE EXPORTACIONES

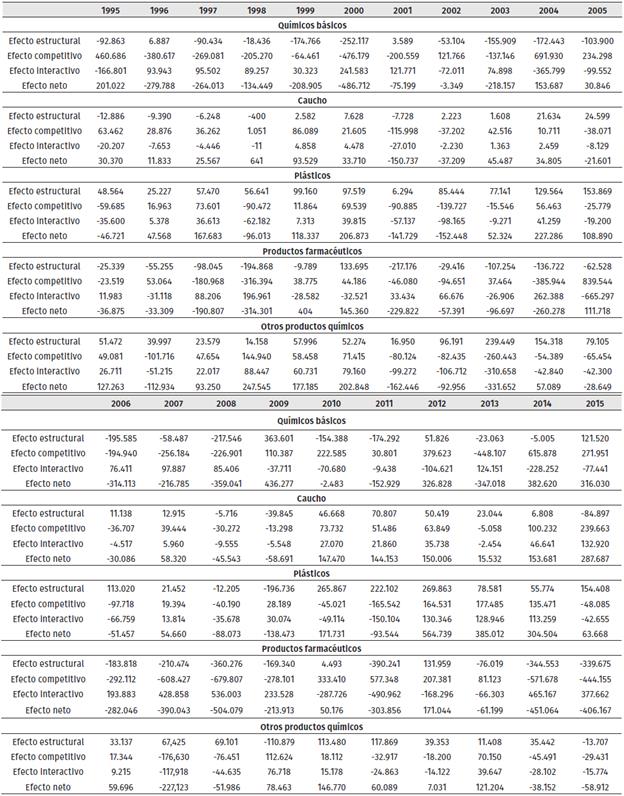

Los resultados del análisis de descomposición estructural realizado para la competitividad de la industria química mexicana en el mercado de los EE.UU. por categorías de productos, presentados en la Tabla 3, permiten revisar las observaciones hechas con anterioridad así como identificar si las tendencias registradas en la evolución de las exportaciones y del diferencial de estas, en términos relativos, con respecto a un grupo de países competidores de referencia, se explican por cambios en los patrones de especialización productiva del país en el tiempo.

Tabla 3 Descomposición de los diferenciales de exportación de México en el mercado de EE.UU., 1995-2015 (millones de dólares)

Fuente: elaboración propia con datos de ONU (2017)

En las categorías de químicos básicos y farmacéutica, el efecto interactivo (EI) registra una evolución contraria al efecto competitivo (EC), ya que por lo general es positivo cuando EC es negativo y se torna negativo cuando EC es positivo, debido a un efecto estructural (EE) que es de forma predominante negativo a lo largo de toda la serie. Lo anterior indica que, en estas industrias, contrariamente a lo deseado, tasas de crecimiento mayores de las exportaciones en relación con el grupo de referencia, no se acompañan de un proceso de especialización productiva en los productos en los que México cuenta con una ventaja competitiva, sino por el contrario, en participaciones crecientes de las ventas de productos de escaso dinamismo.

Cabe destacar, sin embargo, que las tendencias del efecto competitivo y en consecuencia del efecto interactivo en estas dos categorías son distintas. Mientras los químicos básicos con un peso de 27.8 % en el total de las exportaciones sectoriales del país a EE.UU. en 2015 exhiben de 1996 hasta 2009 un EC con valores negativos y pérdida de competitividad, resultado del proceso de privatización de Pemex, en la industria farmacéutica, categoría más dinámica del sector a nivel global, pero con una participación de solamente 10.1 % de las exportaciones químicas mexicanas a los EE.UU., el EC es volátil y pasa de registrar valores insignificantes entre 1995 y 2005, a negativos entre 2006 y 2009 y en 2014 y 2015, a valores positivos entre 2010 y 2013, resultado también de estrategias corporativas regionales diseñadas al margen del desarrollo local de la industria. En la industria del caucho, por el contrario, los cálculos del ejercicio muestran una evolución favorable a partir de 2010, siendo el único caso en que tanto el EC como el EE registran valores positivos en un cierto periodo de tiempo, y como resultado, un EI positivo igualmente. En esta industria, con un peso de 10.8 % en las ventas sectoriales mexicanas a EE.UU. en 2015, el país tiende recientemente a especializarse con respecto a sus competidores, en los productos en los que cuenta con una ventaja competitiva.

En lo referente a los plásticos y a los otros productos químicos, estas categorías se distinguen por registrar un efecto interactivo cuya tendencia es definida por la evolución del efecto competitivo. En estos casos, caracterizados por una competencia definida por volúmenes de venta y costos de estos, el efecto estructural o grado de especialización de México no es lo suficientemente elevado para tener un rol en la determinación de los cambios en los valores de las exportaciones, es decir, que la estructura de las ventas del país en cuanto a productos se asemeja a la de sus competidores. En los plásticos, categoría de dinamismo global en retroceso y cuyo peso en las ventas mexicanas del sector al mercado de los EE.UU. es de 27.7 % en 2015, el diferencial entre las tasas de crecimiento de las exportaciones de México y las del grupo de referencia es cambiante, pasando de cifras positivas a negativas de un año para otro desde 1995 hasta 2011, con un aparente repunte entre 2012 y 2014. Por último, la participación decreciente, antes mencionada, de los otros productos químicos y su periodización, tanto en las importaciones químicas del mercado de los EE.UU. como en las exportaciones mexicanas del sector a dicho destino, se ve confirmada en una pérdida de competitividad marcada por el deterioro del EC, que pasa de registrar cifras positivas entre 1995 y 2000, a valores negativos entre 2001 y 2008, con un estancamiento posterior en torno a valores nulos al final del periodo de estudio.

CONCLUSIONES

La aplicación de la técnica shift-share a las exportaciones químicas mexicanas a los mercados de los EE.UU. y la U.E. ha permitido estudiar la evolución de la competitividad del país de forma ininterrumpida para estos casos en el periodo 1995-2015. En términos generales, el principal hallazgo es que las transformaciones ocurridas en el perfil exportador de México se dan de forma reactiva y obedecen principalmente a cambios en las necesidades del mercado norteamericano y en las estrategias regionales de las grandes corporaciones del sector. A pesar del crecimiento y la diversificación de un par de grandes grupos empresariales mexicanos, el cambio en la composición de las exportaciones no se da ni en un sentido dinámico, al no producirse hacia los productos con una participación creciente en los mercados mundiales, ni tampoco se registra en favor de la fabricación y venta de mercancías de mayores grados de sofisticación, esencialmente debido a las estructuras de mercado existentes en el país y, en particular, debido a los intereses y las formas de organización corporativas de la industria farmacéutica.

En esta evolución del desempeño exportador químico mexicano se identifican diversos puntos de quiebre en el tiempo de interés, para ser cotejados en un futuro mediante el uso de técnicas más complejas. Mientras el deterioro de la competitividad de los químicos básicos, tras el proceso de privatización de Pemex, termina en 2008, la especialización competitiva en los productos de caucho es muy reciente y data del año 2010. En esta última categoría de productos se registra un auténtico fenómeno de especialización con ventaja competitiva, puesto que, de 2010 a la fecha, el diferencial de exportaciones con respecto a los principales competidores crece de la mano de incrementos en los efectos estructural y competitivo. Es de subrayar sin embargo que dicho fenómeno se explica en parte por el retiro de algunos importantes competidores de las ventas de productos de bajo costo y menores grados de sofisticación y rentabilidad. Otro rubro de baja gama en el que México ha aumentado su competitividad a partir de 2012 es el de los plásticos, en el que, por el contrario, la presencia casi monopólica de China impide una especialización con ventaja competitiva sostenible en el mercado de los EE.UU.

De forma significativa, en la industria farmacéutica -de mayor dinamismo global e intensidad en conocimiento- las posibilidades de una mayor penetración de los mercados externos por parte del país son limitadas debido tanto al rol de las subsidiarias de las ETN de comercializadoras para el mercado local como a la escasa competencia existente en las ventas de genéricos en el ámbito doméstico. En este orden de ideas, el cambio estructural perfilado en el patrón de especialización competitivo del sector parece ser de escaso alcance y reducida sostenibilidad en el tiempo, al gestarse en dirección contraria al escalamiento tecnológico y productivo. De no diversificarse el perfil exportador, tanto en términos de productos como de destinos, el sector químico mexicano se verá enfrentado a la competencia de un mayor número de países con menores costos y grados de desarrollo, en productos y mercados de baja rentabilidad. Al respecto, el pobre desempeño competitivo histórico de México en el mercado de la U.E. solamente confirma la necesidad de una política pública de fomento a la diversificación que haga más denso y en consecuencia menos vulnerable el conjunto de la estructura productiva del país.