Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

En América Latina, los informes de crecimiento y consolidación de las tecnologías financieras (fintech) elaborados por el Banco Interamericano de Desarrollo (2018) evidencian la existencia de 1166 emprendimientos enfocados en la industria fintech a 2018, de los cuales, el 17.8 % corresponde a préstamos y el 7.6 % a financiamientos colectivos. Estos dos últimos son ocasionados por problemas en el historial crediticio, dado que las personas no pueden acceder a créditos a través el sistema financiero tradicional. A finales de 2016 se creó Colombia Fintech, un ecosistema dinámico para el desarrollo y la creación de marcos regulatorios que cuentan con el apoyo del sector financiero y el gobierno nacional y su fundamento son las Fintech Nativas Asociados, participan también los bancos y corporaciones como afiliados.

En Colombia, trabajos como el de Beltrán et al. (2004, p. 142) sobre la competitividad, lograron identificar aspectos esenciales acerca de las fortalezas y debilidades de las pymes, donde se muestran problemas de tipo estructural y estratégico, y se destaca la deficiente planeación, acceso a financiación, gestión administrativa, operativa e informal.

Con respecto al informe presentado por Finch Capital (2020), este indica que en el primer trimestre del 2021 empezaría la recuperación económica producida por la propagación del coronavirus COVID-19 y que en el segundo trimestre de ese mismo año se normalizaría; así mismo, menciona que la adopción de servicios digitales por parte de la industria de servicios financieros acelerará las tendencias de consumo actual. Por otro lado, afirma que las fintech que se centren en plataformas de préstamos para consumidores y pymes serán las ganadoras (Finch Capital, 2020, p. 5).

Ahora bien, la utilización de las nuevas tecnologías trae consigo riesgos que llevan a analizar diferentes escenarios económicos donde las empresas son las que tienen que afrontar la adaptación, utilización, regulación y nuevos entornos de planificación financiera y contable, así como los procesos de control interno, para lograr sostenibilidad y competitividad en el tiempo.

Durante el proceso de investigación se ha identificado que las empresas (sobre todo las pymes) requieren cada vez más capital de trabajo de forma rápida para poder cumplir con sus actividades de operación. Estas necesidades de liquidez normalmente no son cubiertas por la banca tradicional (especialmente, la rapidez), por tal razón es fundamental identificar la oportunidad que tienen las empresas fintech de otorgar líneas de microcrédito y préstamos rápidos con estrategia de inclusión de servicios como una solución de problemas vigentes en la economía convencional, tales como el acceso inmediato a dinero y financiación, rapidez y eficiencia en las transacciones, atención mediada por la tecnología al cliente, la digitalización y automatización de procesos, entre otros aspectos relevantes.

La metodología utilizada está basada en la aplicación de una encuesta donde el universo correspondió a las pymes ubicadas en la ciudad de Bogotá, Colombia, que hayan reportado sus estados financieros del año 2020 a la Superintendencia de Sociedades. 218 pymes presentaron su información en los primeros meses del año 2021. La muestra es de tipo probabilística empleando el muestreo aleatorio simple, con un nivel de confianza del 90 % y un margen de error del 8 %; la cual se configuró por 71 entidades, es decir, un 33 % de la población.

Este análisis permite identificar diversos aspectos de los estados financieros de las pymes que fueron afectadas por la pandemia, con el fin de observar las oportunidades de servicios de tecnologías financieras que hagan posible servir de puente para futuras investigaciones mediante procesos de innovación donde se desarrollen dichos servicios.

Los principales hallazgos demuestran los cambios relevantes en la economía y que parte de ello lo causa el crecimiento económico, las fintech y los servicios que prestan.

Es fundamental determinar que las fintech tienen como finalidad ofrecer productos y servicios financieros innovadores, mediados por diversas herramientas de tecnología; factor relevante para corroborar su crecimiento exponencial en el mercado financiero mundial en los últimos años, ya que a esto se suman otras variables como la reducción de costos, eficiencia en los servicios, simplificación de procesos y procedimientos, y la digitalización de productos y servicios bancarios, ofrecidos exclusivamente desde sus plataformas tecnológicas; el blockchain, criptomonedas e inteligencia artificial y la inteligencia del consumidor y los procesos de gestión, lo que permite mejorar la integración e inclusión de los servicios financieros y el acceso a financiación de capital de trabajo para las pequeñas y medianas empresas (Gombert, 2018).

Este artículo hace contribuciones de forma analítica a la relación entre el desarrollo y la evolución de servicios financieros, y su influencia en el crecimiento económico del país. Aquí se lleva a cabo una estimación general de los factores de servicios ofrecidos por la banca tradicional y los servicios que pueden prestar las fintech en pro del desarrollo económico.

Este artículo está estructurado en siete secciones. La primera es esta introducción, como aspecto fundamental y teórico donde se determina la temática y la problemática objeto de estudio. En la segunda se describen brevemente las fintech y su aparición en la economía como factor fundamental de desarrollo en el país. En la tercera sección se realiza una revisión sistemática de literatura, donde se explora el vínculo entre las fintech y su aporte al desarrollo financiero y crecimiento económico del país en tiempos de COVID-19. En la cuarta se socializa la metodología de análisis de información. En la quinta se describe el proceso de obtención de los datos y los resultados mediante el análisis descriptivo. La siguiente sección presenta los resultados y en la última sección se exponen los hallazgos más relevantes de la investigación y las respectivas conclusiones del estudio.

ESTADO DEL TEMA

Oportunidad fintech frente al COVID-19

La tecnología está cambiando el panorama del sector financiero y con ello se ha venido generando un incremento en la adquisición de servicios financieros de manera exponencial. Estos cambios se están dando de manera constante y durante los últimos años han afectado a casi todos los países del mundo. Durante la recesión económica generada por la pandemia COVID-19, las fintech han creado por medio de la tecnología nuevas oportunidades para los servicios financieros con el fin de acelerar y mejorar la inclusión financiera, debido a las medidas tomadas por los gobiernos de turno referentes al distanciamiento social. Las fintech han venido avanzando a pasos agigantados y ofreciendo muchas oportunidades para la economía, pero a su vez han generado incertidumbre de cara al futuro debido a los constantes cambios que puedan surgir en las condiciones del sector financiero, ya que su propósito es facilitar las transferencias, mejorar los servicios de pago y el acceso a la información a los diversos actores de la economía (Cull et al., 2014; Allen et al., 2016; Demirguc-Kunt et al., 2017; McMillan, 2018; Sahay et al, 2020).

Revisión de la literatura

El uso de la tecnología en la presentación de los servicios financieros desempeña un papel relevante en la historia que corresponde al sector financiero, que se evidencia en el interés constante por parte del consumidor en busca de confianza, eficacia y eficiencia con las que se deben ofrecer y prestar los servicios financieros mediados por la tecnología (Falguni, 2015).

Según Sánchez-Pi (2020), las tecnologías como el internet de las cosas (IoT), la inteligencia artificial (IA) y el machine learning (ML) son fundamentales para generar alertas para posibles fallas y hacer funcionar equipos sin la intervención humana.

Las empresas Apple, Facebook o Google, entre otras, están diseñando y aplicando estrategias de análisis de datos con el propósito de adquirir y fidelizar, y mejorar las ventas, de modo que generen capacidades de financiación únicas que el sector financiero tradicional había mantenido por mucho tiempo (Mckinsey Company, 2016); por tanto, el nacimiento de nuevos servicios digitales trae consigo ventajas tecnológicas como la fácil conectividad, pero también el reto de vulnerabilidad y sus posibles consecuencias.

Según Ketterer (2017, p. 39), el término fintech está básicamente vinculado a la necesidad de buscar soluciones sencillas y económicas a los diversos servicios financieros. Por otro lado, el autor argumenta que estas empresas fintech son los nuevos competidores que están desafiando los modelos de prestación de servicio de las instituciones financieras tradicionales.

Las fintech presentan nuevas oportunidades con el fin de ayudar a resolver aspectos fundamentales como la informalidad de financiación y el sostenimiento de capital de trabajo, lo que permite mejorar los niveles de productividad y los costos por transacción realizada, así como suministrar información relevante para evaluar los riesgos crediticios como factor esencial que ayudará a aumentar el acceso al financiamiento de las pymes (Ketterer, 2017).

La inclusión financiera es vital para mejorar las condiciones de vida de las personas desfavorecidas, porque les permite a aquellas que viven en países en vía de desarrollo acceder a diversos servicios financieros, como medios de pagos, ahorro, financiación, y les ayuda a gestionar sus obligaciones financieras y construir mejores futuros para sus familias, al mismo tiempo que apoya una amplio crecimiento, desarrollo y reducción de la pobreza. Esto se logra, primero, haciendo que los individuos sean menos vulnerables; en segundo lugar, haciendo que la gestión de la vida diaria sea mucho más eficiente; en tercer lugar, permitiendo que los riesgos financieros puedan ser socializados y diversificados; y, en cuarto lugar, apoyando el crecimiento económico al ampliar el acceso a los recursos financieros que sustentan la actividad económica (Alliance for Financial Inclusión [AFI], 2018).

Las nuevas tecnologías financieras (fintech) surgen como alternativas de solución de servicios financieros por medio de tecnologías disruptivas como la inteligencia artificial y el blockchain, con el propósito de ayudar a impulsar la transformación y la inversión de capitales de riesgo en las empresas. Otro aspecto fundamental es el rápido crecimiento y las cambiantes innovaciones en fintech que, de una u otra manera, requieren flexibilidad y perseverancia, así como tolerancia al riesgo.

La inmersión de las fintech en el mercado ha incrementado las expectativas del cliente en aspectos de innovación, donde se ha generado una nueva experiencia que ha permitido elevar los estándares manejados por el mercado tradicional y demostrar nuevos modelos de negocio viables y adaptables fácilmente a las necesidades requeridas en el entorno financiero.

Otro aspecto fundamental para tener en cuenta es la formación de nuevos sistemas e infraestructura de servicios financieros encaminados a desarrollar métodos novedosos de pagos o transacciones en mercados de capitales alternativos, que generen cambios en el entorno competitivo (Deloitte, 2022).

El constante crecimiento de las fintech ha permitido mostrar diversos procesos de innovación y cómo estos solucionan requerimientos en el mercado de los servicios financieros y el uso de las tecnologías como una innovación constante, sobre lo cual se aduce que "la actividad bancaria no quedará solo sujeta a los bancos o instituciones financieras" (McMillan, 2018, p. 162).

La crisis económica generada por el COVID-19 ha sido una nueva oportunidad para las finanzas digitales y los servicios especiales para acelerar la inmersión financiera en medio de los problemas de salud que llevaron a las autoridades del país a tomar medidas restrictivas y de distanciamiento social.

El fintech y la inclusión del dinero digital presentan una gran posibilidad de ayuda tanto para las personas como para las empresas de aumentar el acceso a los servicios financieros durante los cierres y la reapertura de negocios, teniendo en cuenta que se ha generado un crecimiento notorio de los servicios sin efectivo y las transacciones virtuales. Muchas autoridades del país han alentado su uso mediante la introducción de medidas para reducir los costos y disminuir los límites de transacciones digitales. Estos desarrollos han venido acelerando el cambio y la transformación de los productos y servicios financieros tradicionales a los servicios financieros digitales (Sahay et al., 2020).

Sin duda, las finanzas digitales están aumentando su cobertura, lo cual representa un mayor crecimiento del PIB. Estos hallazgos determinan que la inclusión financiera digital es relevante para mitigar la crisis económica y social generada por el COVID-19 en curso. Ampliar el portafolio y las posibilidades de acceso a la financiación de las personas naturales y jurídicas se ha convertido en una variable fundamental para una recuperación más inclusiva.

Sin embargo, estas posibilidades no son 100 % efectivas ya que la pandemia puede acelerar los riesgos preexistentes de exclusión financiera y generar nuevos riesgos y retos para el sector fintech (Sahay, 2020).

¿En qué se diferencia la investigación?

El estudio es importante porque la inclusión financiera digital está evolucionando y su principal objetivo es solucionar una problemática de financiación y prestación de servicios financieros. No obstante, la literatura existente sobre las fintech frente a la crisis económica generada por el COVID-19 solo determina aspectos referentes a las barreras estructurales, los accesos y servicios que ofrecen las Fintech, los diversos retos y desafíos, y cómo ello genera ventajas o desventajas para la inclusión, educación y medición de la calidad de servicios y productos financieros ofrecidos por estas empresas fintech (Carballo, 2020).

Sin embargo, es relevante determinar que existen diversas oportunidades que pueden ofrecer las fintech tanto a las empresas como a las personas no bancarizadas durante la crisis económica derivada del COVID-19, y para esto es indispensable identificar aspectos como la banca digital, el comercio electrónico, los dispositivos inteligentes, los sistemas de seguridad, el manejo de bases de datos y transacciones en tiempo real, así como otros factores de la innovación disruptiva que se tendrán en cuenta en la presente investigación

Hipótesis central

A pesar de las barreras estructurales que han presentado las fintech según la literatura referenciada, Orueta et al. (2017) afirman que las fintech son un conjunto de empresas no financieras que utilizan la tecnología digital y herramientas asociadas (computación en la nube, blockchain, big data, inteligencia artificial, etc.) para proveer productos y servicios financieros a consumidores y empresas de una forma innovadora y a través de nuevos esquemas de negocio. Por tanto, se comprueba que existen varias oportunidades que ayudarán a resolver las diversas necesidades de inversión y financiación de las pymes, así que hay una alta posibilidad de comprobar que los modelos de negocio fintech crean valor agregado a las pymes, las cuales han optado por cambiarse a los servicios financieros digitales como una alternativa que les permita no solo abordar la crisis económica, sino volverlas empresas sostenibles y perdurables en el tiempo.

Método

La presente investigación es aplicada con enfoque triangular, aplicará instrumentos de recolección de información que permitirán obtener resultados del contexto real con el fin de identificar los efectos negativos o positivos sobre los diseños de modelos fintech ante la crisis económica presentada por el COVID-19 (Sánchez & Ángeles, 2017).

La presente investigación, cuyo resultado será analizar las oportunidades del fintech frente a la crisis económica generada por el COVID-19 y cuál ha sido el impacto en las vidas de las personas, la forma de vivir, trabajar, consumir, interactuar y ofrecer servicios, pues pretende aproximarse a un fenómeno relativamente nuevo y sobre el que no existe un gran conocimiento al respecto.

La investigación se realizó con un alcance exploratorio y descriptivo con enfoque triangular de tipo cualitativo y cuantitativo, consistió en un análisis por medio de una revisión sistemática de literatura (SLR) donde se utilizaron las directrices del protocolo PRISMA, el cual pretende garantizar que los artículos incluidos sean expuestos de forma clara y según criterios de selección. Para la revisión sistemática se llevó a cabo la búsqueda en bases de datos académicas como Google Scholar, Proquest, Dialnet, Science Direct y Scopus, donde se combinaron diversos términos como fintech, pymes, oportunidades financieras, servicios, digitalización, COVID-19, tomando como criterio aportes teóricos y metodológicos desde varios autores. Se construyeron fichas de trabajo y se sistematizó la información respecto a las secciones por incluir de los artículos revisados, junto con un diagrama de flujo que explica el proceso de selección (ver Figura 1).

La información recopilada durante la investigación fue de tipo cualitativo y cuantitativo, la cual se obtuvo por medio de la aplicación de instrumentos de recolección durante el segundo semestre de 2021.

Posteriormente, se analizaron los datos e interpretaron los resultados; se clasificó la información de acuerdo con un grupo de categorías seleccionadas; la generación de la información es fundamental en función del cumplimiento del objetivo principal, se realizó utilizando instrumentos como encuestas y la experiencia de personas con conocimientos en servicios financieros y de empresas del sector fintech (Cañas & Castro, p. 21).

La metodología está estructurada en cuatro elementos básicos:

Realizar una revisión documental referente a los modelos de negocios fintech y su incorporación en el país.

Aplicar instrumentos de recolección de información a pymes de la ciudad de Bogotá con el objetivo de identificar las oportunidades que tienen las fintech frente a la crisis económica y su incorporación.

Hacer un análisis cualitativo entre los diversos factores y variables que se identifiquen.

A partir de los resultados, identificar las principales oportunidades que tienen las fintech en el escenario económico del país.

Enfoque de la investigación

Como señalan Ambriz et al. (2017, p. 84), las investigaciones científicas han edificado un conjunto de propuestas para el estudio de fenómenos y formulación de juicios. Esos enfoques son el cuantitativo y el cualitativo.

De acuerdo con Hernández et al. (2014, p. 72), el enfoque cualitativo está directamente relacionado con la amplitud de los datos e información, y desde lo cuantitativo se pretende acotar la información y medir las diversas variables que se tomen dentro de la investigación.

La investigación tendrá un enfoque triangular, que determinará desde lo cuantitativo una serie de datos numéricos por medio de la aplicación de instrumentos que permitan obtener respuestas al planteamiento y tener una medición numérica y análisis estadístico. Desde lo cualitativo, la información hará posible mejorar la pregunta de investigación e indagar los efectos que el fintech ha producido en los clientes, con el fin de ampliar el horizonte de interpretación aplicando instrumentos como encuestas semiestructuradas a un número de empresas, lo que permitirá describir y comprender el problema de investigación planteado.

Fuentes de información

Para el desarrollo de la investigación a partir del cumplimiento de los objetivos específicos y general, se requiere la utilización de fuentes primarias y secundarias.

Fuentes primarias

Componen la revisión sistemática de literatura y publicaciones sobre las tendencias del fintech, y las oportunidades de innovación tecnológica que ofrecen a las pymes para generar mayor eficiencia en sus procesos y transacciones financieras.

Fuentes secundarias

Para el análisis de las variables y las oportunidades que tiene el modelo de negocio fintech y su impacto, es fundamental buscar datos económicos, sociales, tecnológicos y políticos de las entidades a través de sus sitios web, con el fin de identificar el proceso de aplicación del modelo de negocio fintech y cómo aporta a la generación de valor. Para esto se revisarán datos que ayudarán a entender el impacto de negocio fintech, el crecimiento y la sostenibilidad durante la crisis económica acentuada por el COVID-19.

Finalmente, se aplicará un instrumento en la fase de campo y la información obtenida será un soporte esencial para la emisión de los resultados.

Instrumentos de recolección de información

Para conocer la opinión de los empresarios sobre las oportunidades que tiene el sector fintech de ofrecer sus servicios financieros en tiempos de crisis económica generada por el COVID-19, se diseñó una encuesta con 26 preguntas, elaborada a través de la herramienta de Google y enviada por correo electrónico a las pymes por medio de la Cámara de Comercio de Bogotá.

Trabajo de campo

El trabajo de campo se ejecutó en cuatro semanas mediante la aplicación de la encuesta, la cual fue dirigida a un grupo de empresarios de pymes ubicadas en Bogotá con el propósito de validar las diversas oportunidades que tienen las fintech como modelo de prestación de servicios financieros desde varios aspectos como el tecnológico, la innovación, el manejo de tiempos, costos y facilidad en acceso a financiamiento e inversión, entre otros aspectos analizados en el instrumento.

Tamaño de la muestra

En ese sentido, como universo poblacional se toman para la fecha 218 pymes de Bogotá, se determina una muestra de 71 empresas empleando el muestreo estratificado, donde se seleccionan las empresas por su tamaño (pymes) y sector en el que desarrollan su actividad económica. Para establecer la tendencia o actitud de la muestra se elige un nivel de confianza del 90 % y un 8 % de variación en el comportamiento de la tendencia, la cual se configuró por 71 entidades, es decir, un 33 % de la población.

RESULTADOS

Es relevante tener en cuenta que la innovación en productos y servicios financieros en tiempos de COVID-19 ha generado múltiples posibilidades de una extensa oferta de servicios fintech disponible actualmente y que, en nuestra opinión, seguirá ampliándose en un futuro muy próximo, lo cual aportará a la generación de valor de las pymes.

Se caracterizan las empresas por sectores (industria 29 %, comercio 34 % y servicios 37 %), con la finalidad de aplicar el instrumento de recolección y de esta manera identificar desde el análisis cuantitativo y cualitativo la pregunta de investigación o determinar los nuevos interrogantes que permitan servir de puente para que en futuras investigaciones mediante procesos de innovación se desarrollen dichos servicios.

Los resultados muestran una diversidad de actividades económicas, en las que prevalece el sector de tecnología de la información con un 16. 90 %, seguido por el de comercio y finanzas, ambos con 11.27 % cada uno, las cuales engloban casi un 40 % del total de empresas.

Según el Registro Mercantil de la Cámara de Comercio de Bogotá (Cámara de Comercio de Bogotá, 2019) las empresas de Bogotá están clasificadas en los distintos macrosectores, como se muestra en la Tabla 2.

Tabla 2 Registro mercantil por macrosectores de empresas registradas en la Cámara de Comercio de Bogotá

Los sectores empresariales que participaron en el presente estudio son los que completaron la encuesta de acuerdo con sus temas de interés y relevancia. Lo que evidencia que las empresas del sector TIC y comercio y finanzas, que representan casi un 40 % del total de las empresas encuestadas, tienen interés en las fintech.

1. ¿Cuál es la principal fuente de financiamiento para su compañía?

Es evidente que, para financiar sus proyectos y su operatividad, el 63 % de las empresas obtienen recursos monetarios financieros de lo que genera su propia actividad. Vale destacar que gozarán de más independencia; sin embargo, es fundamental tener en cuenta que la capacidad operativa y sus inversiones serán mucho más limitadas.

El financiamiento externo es obtenido, como medio principal, por un 37 % de las empresas, que puede que incrementen sus utilidades, pero hay que tener presente que este tipo de financiamiento tiene un costo convenido de manera anticipada que se incrementa tanto por el interés y las comisiones pactadas como por el efecto inflacionario.

Las decisiones de financiación deben ser analizadas de manera más detallada con el fin de minimizar o diversificar los riesgos. Por tanto, antes de elegir, la entidad debe estudiar con detenimiento las necesidades de la empresa y la carga financiera que implica. La elección óptima sería la combinación de varias fuentes de financiamiento.

2. ¿Cuál es el principal sector de actividad económica de su empresa?

Los resultados muestran una diversidad de actividades económicas, en las que prevalece el sector de tecnología de la información con un 16.90 %, seguido por el de comercio y finanzas, ambos con 11.27 % cada uno, las cuales engloban casi un 40 % del total de empresas.

3. Califique de 1 a 5 la importancia de las fuentes externas de financiación de su compañía, siendo 1 menos importante y 5 más importante

Se tuvieron en cuenta los rendimientos financieros como fuentes internas de financiación, ya que los rendimientos financieros constituyen un ingreso para las empresas que puede ser destinado a las actividades que se dispongan desde la alta dirección.

Es de gran relevancia indicar que una empresa que goce de fuentes de financiación internas evita estar ligada a bancos, prestamistas o cualquier otro medio que proporcione dinero externamente, por consiguiente, podrá tener solvencia, más estabilidad financiera y mejora la calificación crediticia de una compañía por cuanto demuestra mayores ingresos.

El desarrollo de la actividad es la fuente de financiación interna más relevante para las empresas encuesta-das -representa un 46.48 %-, lo cual permite entrever que las fintech pueden ser un mecanismo de financiamiento alternativo, ya que frente a nuevas estrategias empresariales y a negocios estacionarios que requieren capital para comprar, los nuevos servicios abren paso a una financiación alternativa que reduzca la excesiva dependencia del crédito bancario y cree caminos competitivos que aumenten sus utilidades y alivien sus pasivos.

Por otro lado, su modelo disruptivo ha impulsado y fortalecido el financiamiento para las pymes, lo cual ha generado sinergias para el desarrollo de actividades que integran ciencia, tecnología e innovación. Este proceso ha sido incluyente y fortalece la educación financiera digital.

4. Califique de 1 a 5 el grado de relevancia de las fuentes de financiación de su compañía, siendo 1 menos importante y 5 más importante

El capital de trabajo es necesario en una empresa por el número considerable de actividades que se realizan, lo que genera una gran cantidad de efectivo que se mueve en caja-bancos, mercaderías abundantes manejadas en inventarios y recursos utilizados en inversiones en cuentas por cobrar y activos circulantes (Morales Castro et al., 2012S). También es necesario para dirigir las actividades gerenciales utilizadas en la operación de los activos circulantes, con el fin de lograr una utilidad de las ventas y las inversiones realizadas en inventarios y cuentas por cobrar, durante el ciclo operativo de una empresa (García Aguilar et al., 2017).

Los resultados muestran que los recursos ajenos a la empresa más importantes son los exigibles, como son los préstamos bancarios - con un 38.03 %-, le siguen las líneas de crédito -con un 33.8 %-. No obstante, y como se mencionó anteriormente, el capital de trabajo es uno de los pilares de una empresa, por tal motivo y teniendo en cuenta la crisis económica generada por el COVID-19, cobra más importancia la necesidad de nuevos servicios basados en fintech, que vayan de la mano con las estrategias de apertura económica del Estado y apalanquen los objetivos estratégicos de las empresas mediante el alivio de sus pasivos adquiridos en el tiempo.

5. ¿Cuál es el plazo que maneja normalmente para sus créditos con relación a la tasa de interés que ofrece el mercado?

Los resultados muestran que la mayoría de la oferta de crédito es a mediano plazo, con un 42.26 %. Seguido por la oferta de crédito a corto plazo, con un 3239 %. Cabe señalar que la primera permite a las empresas lograr una economía estable y realizar sus actividades de forma eficiente. Por su parte, la de corto plazo funciona para conseguir liquidez de manera inmediata y solventar necesidades que se presenten de manera imprevista. Por otra parte, dada la coyuntura actual, la política monetaria contracíclica y la inflación -que a enero de 2022 era de 5.62 %- afectan las tasas de crédito a las que acceden las mypimes.

Adicionalmente, según ANIF (2020), el rango de tasas de interés más común en los créditos otorgados a las mypimes fue de hasta DTF+4 puntos, y un alto porcentaje consideró que la tasa de interés no fue apropiada, lo que refuerza el objetivo de la investigación, ya que como lo evidenció Vargas Rubio (2020), existen fintech que ofrecen diferentes productos crediticios con tasas de interés de EA desde 17 % hasta 25 %.

Las tasas de interés son convenientes para las fintech, puesto que les permitirá generar mayor cobertura de mercado en función de la prestación del servicio y mejorar las expectativas de financiación, la experiencia del cliente y el desarrollo de nuevos modelos sostenibles para abordar mercados desatendidos de los diferentes sectores de la economía del país.

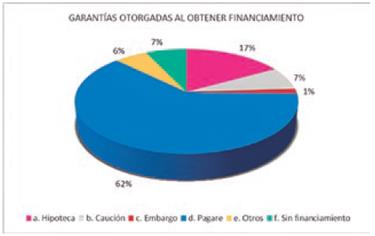

6. ¿Cuáles garantías da su empresa al momento de solicitar financiación?

Los resultados muestran que las entidades cuentan con los pagarés como garantía al obtener financiamiento, con un 62 %. Este es producto del financiamiento a corto plazo, destinado a obtener capital de trabajo, pagos a proveedores, adquisición de inventario, luego de establecer la obligación de pago en cuotas, más el interés - correspondiente.

7. ¿Cuál cree que es la tasa de interés apropiada para los créditos de su compañía? ¿Por qué?

Lo apropiado para un 77.46 % de las empresas es una tasa de interés menor del 5 % TEA; le sigue la tasa entre 5 % y 10 % con un 19.72 %. Esto ha disuadido a las entidades de recurrir a esta opción de financiamiento por las altas tasas de interés que presenta el mercado para los créditos.

En cuanto al porqué, las respuestas se enfocaron en que es la tasa más justa, competitiva y permite tener rentabilidad, dado que la tasa activa es de 1.75 % y la tasa inflacionaria, de 3.3 %.

8. Partiendo de sus experiencias ¿cuál es su nivel de satisfacción frente a todo el proceso de solicitud y aprobación de servicios de financiación que ha tenido?

Los resultados muestran que las entidades se encuentran frente al proceso de solicitud y aprobación de los servicios de financiación que han tenido, en un 12.68 % muy satisfecho y un 45.06 % satisfecho, para un total de satisfacción del 57.74 %.

En contraste, un 9.86 % más un 1.41 % se ubica en el nivel insatisfecho. Este último suele presentarse en los casos en que la entidad posee un historial crediticio deficiente, así como insuficientes activos para cubrir las garantías de forma adecuada, por lo que la solicitud de crédito es rechazada.

9. ¿Cuál ha sido el principal obstáculo que ha presentado al momento de solicitar financiación? (Selección múltiple)

Los resultados reflejan que el principal obstáculo es la lentitud de los procesos - con un 53.52 %-, le sigue la accesibilidad limitada -con un 32.39 %- y un significativo 26.76 % de falta de servicios financieros adaptados a sus necesidades. Esto genera una oportunidad de servicio fintech de un 25 %, ya que las nuevas tecnologías permiten servicios más ágiles y sencillos en la medida que constituyen el camino indicado hacia la inclusión financiera, lo que permitirá eliminar los obstáculos de las garantías solicitadas por las entidades financieras, ya que se trata de una limitante que ha venido afectando cada vez más a las pymes, a lo que se suma el aumento de los costes asociados a la financiación.

Agilizar las operaciones económicas de empresas se ha convertido en el mayor anhelo, ante la rigurosidad de los trámites solicitados y la lentitud de cada procedimiento para la aprobación y pago.

El uso del internet ha facilitado la creación de plataformas financieras flexibles para conectar con las personas y favorecer que las entidades se acerquen a sus clientes y a oportunidades de negocios.

10. ¿Al solicitar servicios de financiación qué beneficios o facilidades busca?

Los resultados revelan que el mayor beneficio esperado son las tasas de interés competitivas, con un 67.61 %, pero es fundamental destacar que las tasas dependen de muchos factores, entre ellos el comportamiento del mercado, lo cual genera diversas variaciones en función de la financiación. Otro aspecto por tener en cuenta es el relativo a las facilidades para realizar los pagos, con un 18.31 %. No contar con tasas de interés atractivas implica un aumento de los costos generales, que disminuye los niveles de lucro. Además, es importante la flexibilidad para adaptarse a las necesidades del cliente mediante la oferta de facilidades para realizar los pagos.

11. ¿Cómo han sido afectadas las operaciones de su empresa por la pandemia del coronavirus (COVID-19)?

Los resultados muestran que las entidades fueron fuertemente afectadas -con un 33.80 %- en la liquidez y capital de trabajo, factor que les impidió no solo producir, sino cumplir sus obligaciones financieras frente a pagos de salarios, seguros y préstamos bancarios. Por lo que los retos a los que tengan que enfrentarse serán la implementación de nuevos planes y modelos de negocio, digitalizar procesos y minimizar las interacciones físicas, así como superar esquemas tradicionales para implantar otros con estructuras ágiles y capaces de adaptarse a los cambios.

12. ¿Cuál ha sido la más importante fuente de preocupación financiera que enfrenta su compañía durante el COVID-19? (Selección múltiple)

Los resultados revelan que, para las compañías, salarios y seguros ha sido el rubro que ha generado mayor preocupación desde el inicio de la contingencia por el COVID-19, con un 60.56 %.

Frente a la preocupación, se identifica en la afectación desde la demanda y oferta con diferente intensidad en cada sector; como consecuencia de la situación se refleja la reducción de costos y gastos, los salarios son uno de los más afectados. Se observa por lo anterior una caída y cambios de patrones de consumo, que obligan a las pymes a buscar alternativas de solución.

13. ¿Durante el COVID-19 han surgido nuevas necesidades financieras para su empresa?

Los resultados evidencian que han surgido nuevas necesidades financieras como la reprogramación de préstamos bancarios, la financiación digital, financiación de capital, correcto manejo de dinero y cobranza, y la reducción de costos fijos para un 45 % de las empresas, frente al 55 % que manifiesta lo contrario.

La tecnología se ha vuelto imprescindible para cubrir las necesidades del cliente. De ahí que haya surgido la necesidad de ofrecer servicios financieros que sean cada vez más fáciles de usar, con menores costos que ahorren recursos y tiempo como aspecto fundamental.

14. ¿Cuál de las siguientes estrategias financieras adoptó para hacer frente a la crisis? (Selección múltiple)

Los resultados de la Figura 8 muestran que la principal estrategia adoptada fue la reprogramación de préstamos bancarios, con una selección del 52.11 %. El COVID-19 ha afectado a todos los sectores, incluyendo el financiero, y la capacidad de pago del deudor. De ahí la necesidad de ofrecer facilidad crediticia que involucre cambios en las condiciones de crédito, así como reestructuraciones en el cronograma de pagos, lo cual es posible gracias a la aplicación de algoritmos que a partir de datos deciden el monto aprobado, así como el plazo para aplicar minimizando el riesgo para las fintech.

Se identifica en las pymes una capacidad promedio de autofinanciamiento de dos meses, sin prever amenazas externas como lo ha sido el COVID. Por lo anterior se reconoce una oportunidad de implementación de nuevas tecnologías y estrategias en las empresas.

15. Antes de la pandemia ¿consideró canales de financiación digital para su empresa?

Los resultados evidencian que el 89 % de las entidades no consideraron canales de financiación digital para la empresa. Cabe mencionar que existe un amplio sector que no cuenta con la suficiente información para saber cuáles son sus beneficios y cómo estos pueden ser utilizados con mayor sencillez, rapidez, variedad y menores costos, ya que los canales tradicionales generan mayores demoras, costos y reprocesos de servicio de transacción (Bryan, 2020).

16 Conoce usted las empresas fintech?

Los resultados revelan que el 72 % no conoce las empresas fintech, frente a un 28 % que sí las conoce. En Colombia, según Rincón (2021) existen 350 empresas que ofrecen algún tipo de solución tecnológica financiera, y de acuerdo con EY (2019), Colombia es el octavo país del mundo con adherencia fintech, lo cual quiere decir que cerca de 32 millones de personas en el país tienen algún tipo de solución tecnológica financiera, lo cual requiere que los actores lleguen a otras audiencias como las mipymes diseñando modelos atractivos y viables que los apalanquen.

17. ¿Usaría los servicios financieros que ofrecen las empresas fintech por medio de la tecnología innovadora, ágil y accesible?

Los resultados revelan que el 86 % de las empresas responden que sí usarían los servicios financieros ofrecidos por el modelo de negocio fintech, a través de tecnología innovadora, ágil y accesible. Esto resulta favorecedor para incentivar el acceso a los servicios, pues existe un mercado cuyas necesidades de capital y de inversión buscan oportunidad de proyección.

18. La industria de las fintech genera alternativas de servicios financieros, ¿cuál considera que es necesario para la operación de su empresa?

Dentro de las alternativas de servicios financieros que ofrecen las fintech está el crédito digital -con un 40.84 %-, así como los pagos digitales y las finanzas empresariales, ambas con un 23.94 % cada una. Es relevante, de acuerdo con los resultados obtenidos, divulgar e incentivar el uso de las diversas alternativas de servicios financieros cuya demanda es mínima y existe la probabilidad de que sea por desconocimiento o innovación dentro de los procesos de las pymes, entre otros aspectos.

Por otra parte, están las herramientas, aplicaciones y plataformas para hacer transacciones a través del móvil, lo cual ha desencadenado una forma diferente de hacer negocios en función de variables como tiempo, distancia, que no pueden acudir directamente a su establecimiento o que no cuentan con dinero en efectivo, que les permita comprar sus productos o servicios de manera instantánea.

Clavijo y Vera (2018) afirman que el modelo fintech ha generado una forma diferente de hacer negocios -y entre estos la inversión en bienes y servicios de naturaleza intangible- y ha impulsado la conformación de avances tecnológicos que promueven el denominado capitalismo sin capital.

19. ¿En qué área cree que la implementación de fintech puede apoyar la reactivación total de su compañía?

Todas las áreas de la empresa requieren ser apoyadas por las fintech, las cuales pueden desarrollar servicios idóneos que proyecten su mejora continua. En las opciones fueron seleccionadas con un 32.39 % las cobranzas, con un 28.17 % las ventas, con un 18.31 % innovar y con un 15.49 % operativa.

Muchas empresas fintech ya tienen el beneficio de una cultura de innovación y uso de canales digitales, lo que las hace más capaces de responder a las cambiantes dinámicas del mercado y a las necesidades de financiamiento de las entidades. También están mejorando la experiencia de pago en línea, al brindar mayor comodidad, seguridad y velocidad, servicios rápidos, en línea y transacciones en tiempo real.

Se abren así oportunidades para las que, como lo señalan (Barrera Rodríguez & Narváez Martínez, 2020), existen diferentes tipos de fintech como mecanismos de financiación, como lo son factoring, leasing, crowdfunding, venture debt, private equity, bonos subordinados, entre otros.

20. ¿Cuáles cree que son los mayores desafíos de su organización para acceder a una estrategia fintech?

Las empresas opinan en un 23.94 % que los mayores desafíos se encuentran en la tecnología y la confianza en igual porcentaje, otro aspecto por tener en cuenta es que solo el 28 % de las empresas encuestadas conocen las fintech, lo cual hace que se requiera una aprobación del proyecto de ley 413, el cual tiene como fin aumentar la inclusión financiera, así como una oferta de servicios dirigidas a atender las pymes y sus necesidades de tecnologías financieras.

21. ¿Cuál cree que sea el medio digital más apropiado para su compañía frente a la estrategia fintech?

En la Figura 12 se muestra que el medio más apropiado para las empresas frente a las estrategias fintech es la pasarela de pagos, con un 36.62 %; le siguen con un 25.35 % las billeteras digitales, y luego, con un 21.13 %, las redes de corresponsalía digital.

Estos servicios dan agilidad y velocidad al mercado y ofrecen no solo una opción de pagos, sino la capacidad de mantener contacto de relevancia con el cliente a fin de suministrar información adicional pertinente.

22. ¿Cuál de los siguientes beneficios de las fintech le llama más la atención y por qué?

El beneficio que llama más la atención de las fintech es el ahorro de tiempo y dinero, con un 43.66 %, seguido por la eficiencia en tiempo real, -seguridad-control y la gestión financiera integral, cada una con el 26.76 %. Es importante observar que la expectativa de las empresas frente a las Fintech, versus la realidad de formalización, tiene una brecha importante por cerrarse en el país, ya que según el DANE (2020), de los microestablecimientos que reportan recibir pagos mediante medios electrónicos, el 74 % posee RUT, el 44 % declara renta, el 28.1 % declara ICA y el 16.1 % declara IVA. Estos porcentajes en los microestablecimientos que no reciben pagos electrónicos caen a 20.2 % en RUT, 14.4 % en renta, 16 % en ICA y 2.6 % en IVA. En cuanto a la formalización empresarial, de los microestablecimientos que reportan recibir pagos a través de medios electrónicos, el 38 % se registra en la Cámara de Comercio y el 78.7 % de ellos renueva su registro, mientras que, de los que no reciben pagos electrónicos, solo un 10 % se registra en la Cámara de Comercio y el 74.3 % de ellos renueva su registro, lo cual exige una regulación para el sector fintech.

23. ¿Cuál sería la expectativa más relevante para su compañía frente a los servicios que ofrecen las fintech?

Los resultados indican que la expectativa más relevante para las compañías frente a los servicios ofrecidos por las fintech es la innovación, con un 43.66 %. Seguido del costo beneficio, con un 40.85 %. Para hacer realidad esta expectativa y masificar los servicios fintech, es necesario que el Estado colombiano implemente medidas tributarias y regulatorias ya que, como lo menciona (Colombia Fintech, 2021), en Colombia el uso del efectivo es alto (por lo menos el 65 % de las transacciones y el 35 % del valor de las transacciones se hace en efectivo). De igual manera, la aceptación de medios de pago distintos del efectivo en micro y pequeños establecimientos es muy baja (los microestablecimientos que reciben pagos con tarjeta son alrededor del 1 % del total), lo que claramente abre una brecha ocasionada por las retenciones en el uso de tarjetas débito o crédito en microempresas, así como el elevado pago de impuestos.

24. ¿Cuáles cree que son las principales debilidades que se le presentan a las pymes en cuanto a herramientas de la tecnología financiera fintech?

En la Figura 14 se destaca que el 43.66 % tiene desconocimiento de su existencia; hoy por hoy se evidencia en cada compañía que no se tiene muy claro qué es y cuál es la ayuda que brindan las nuevas tecnologías y las entidades que apuntalan la innovación en este campo.

25. ¿Cuál o cuáles variables cree que se deban tener en cuenta para que más empresas adapten herramientas de tecnología fintech?

Los resultados muestran que se deben tener en cuenta la capacidad tecnológica y el volumen de las operaciones - con un 26.76 %-, así como la transparencia y eficiencia en la gestión financiera y contable -con un 23.94 %-.

Las fintech necesitan la base de consumidores, el capital, la liquidez, la experiencia regulatoria y de manejo de riesgos, así como las licencias de los bancos para escalar en el negocio y proyectarse.

26. ¿Cuáles cree que son los productos o servicios financieros ofrecidos por las fintech que tienen potencial para atraer a las personas excluidas por el sistema financiero tradicional? Mencione mínimo dos.

La financiación alternativa, es decir, crowdfunding, utilizada por muchos emprendedores que no reciben créditos de los bancos tradicionales, y también la gestión integral de finanzas, ambas con un 38.03 %. Esta última permite mejorar los procesos de contabilidad y gestión financiera de los negocios. Estos servicios también fueron seleccionados en igual proporción, un 35.21 % la gestión de carteras y el pago digital.

Algunos de los mayores desafíos con estas alternativas de servicios ofrecidos se encuentran en la tecnología y la confianza que brinden las fintech a las pymes. Otro aspecto por tener en cuenta es la posibilidad de ofrecer productos financieros usando tecnología amigable en su plataforma, con una amplia oferta de servicios de validación de datos para verificar identidad de clientes, capacidad de pago y analizar índices de crecimiento, entre otros aspectos fundamentales.

CONCLUSIONES

A pesar de las diversas dificultades económicas ocasionadas por el COVID-19 en los diferentes sectores empresariales, se puede corroborar que para poder mantenerse en un mercado cada vez más complejo y competitivo, la tecnología digital y herramientas asociadas (computación en la nube, blockchain, big data, inteligencia artificial, etc.) son fundamentales y que las fintech pueden proveer productos y servicios financieros a consumidores y empresas de una forma innovadora y a través de nuevos esquemas de negocio, para lo cual despliegan un gran abanico de oportunidades que contribuyen a resolver en alto grado las necesidades de inversión y financiación. Por lo cual es posible afirmar que los modelos de negocio fintech aportan a la generación de valor de las pymes que se ven en la necesidad de acelerar el cambio hacia los servicios financieros digitales con el fin de generar sostenibilidad y desarrollo empresarial en el país.

La implementación de la inclusión financiera a través de los servicios fin-tech en el país dependerá de las medidas tributarias y regulatorias que permitan reducir el uso del efectivo en Colombia e incentiven el crecimiento económico, la promoción de la formalización, la reducción de la corrupción, la disminución en los costos del uso del efectivo y el estímulo a la inclusión digital y al comercio electrónico.

Por otra parte y de acuerdo con el DANE (2020), se estima que en Colombia hay 5.7 millones de microestablecimientos que proveen casi el 70 % de empleo en el país, de los cuales solo un 7.6 % recibe medios de pago diferente al efectivo, y de estos el 38 % se registra en la Cámara de Comercio y el 78.7 % de ellos renueva su registro, mientras que, de los que no reciben pagos electrónicos, solo un 10 % se registra en la Cámara de Comercio y el 74.3 % de ellos renueva su registro; por tanto el camino hacia la inclusión financiera será no solo el éxito de la masificación y creación de nuevos servicios fintech en el país, sino la implementación de regulación tributaria y financiera que apoye el desarrollo empresarial y económico del país.

De acuerdo con la encuesta, las oportunidades que tienen las fintech en la prestación de servicio a las pymes son muy altas, ya que esto va a favorecer la inclusión financiera, principalmente a través de la tecnología, que permitirá que se oferten diversos servicios financieros eficientes, transparentes, con menores costos, menor tramitología, entre otros aspectos relevantes que suponen mejores condiciones para las pymes dentro o fuera del sector financiero.

Las empresas fintech, por tanto, son compañías que crean modelos de negocio disruptivos en la industria de servicios financieros, los cuales están orientados hacia el cliente, con el fin de solucionar problemas concretos con un gran nivel de especialización, eficiencia en el coste de sus servicios y facilidad de acceso a plataformas y tecnologías (Irimia, 2018).

Al constituir un modelo de negocio disruptivo, existe la posibilidad de ofrecer alternativas para fortalecimiento económico, manejo de las finanzas en tiempos de recesión económica e implementación de estrategias tecnológicas que generan gran impacto en los procesos de innovación en un contexto volátil, complejo e incierto.

Dentro de las estrategias implementadas para mantener el buen funcionamiento de las empresas afectadas por el COVID-19, se manifiesta una inconformidad del 54.8 % frente a la demora por trámite de créditos, procesos largos; del 29 % por accesibilidad limitada, y del 25 % por falta de servicios apropiados a las necesidades actuales de la empresa. Por lo anterior, el modelo de negocio fintech se convierte en una solución a la dinámica actual de las empresas que buscan créditos rápidos y prácticos para fortalecer el desarrollo económico.

El 89 % de las entidades no consideraron canales de financiación digital para la empresa. Cabe mencionar que existe un amplio sector que no cuenta con la suficiente información para saber cuáles son sus beneficios y cómo pueden ser utilizados. De manera que desconocen la posibilidad de acceso a un número mayor de clientes de forma más sencilla y práctica que con los servicios financieros tradicionales.

La implementación del modelo fintech puede propiciar en el sistema financiero beneficios de trasparencia e inclusión a la sociedad y política pública. Reduce las restricciones a las empresas, lo cual genera un ecosistema más abierto que impulse la innovación. Pero es fundamental que se apoyen desde el sector público acciones que generen alianzas entre la fintech y la banca tradicional, donde se desarrollen líneas de trabajo conjunto enfocado en favorecer la innovación.

El modelo fintech es la oportunidad de solución de financiamiento, al ser un adaptador rápido de tecnología financiera, con un enfoque que brinda alternativas en el uso electrónico y remoto de sus procesos, y beneficia a empresarios en temas de costos, cobertura y agilidad en los trámites.

Cabe resaltar que para los empresarios afectados y que además enfrentan barreras en el sistema financiero tradicional, es un gran alivio contar con soluciones de financiación a través de créditos digitales como es el modelo fintech. Esta nueva dinámica también permite adaptarse a los cambios comerciales, donde los consumidores utilizan cada vez más la billetera electrónica, el monedero virtual y procesadores de pago electrónicos como alternativa en uso creciente.

El modelo fintech desde su enfoque innovador busca que los empresarios afectados puedan acceder a una solución financiera digitalizada con ventajas que integran trámites, documentos y procesos, donde se incluye a través de la tecnología la disposición de mejorar la eficiencia de distribución de recursos financieros, ampliar la cobertura y los tiempos, rompiendo con el esquema tradicional financiero.

El reto del modelo fintech en el ecosistema digital colombiano establece soluciones a la medida, confiabilidad y compromiso con las nuevas necesidades y desafíos de las empresas para unir fuerzas en pro de crear escenarios creíbles, de tal forma que los clientes se involucren y conozcan los procesos de los servicios que se ofrecen, ya que con la revolución digital se prevé más riqueza, bienestar y menos desigualdad. "Después de cada revolución industrial, siempre se ha creado más riqueza y más bienestar para toda la humanidad".