Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkDesarrollo y Sociedad

versão impressa ISSN 0120-3584

Desarro. soc. n.60 Bogotá jul./dez. 2007

¿Comprar o arrendar una vivienda? Una aplicación para el caso de la ciudad de La Paz

Housing tenure choice: An application to the city of La Paz

Mauricio Tejada*

Rafael Vidaurre**

* Profesor Asociado del Departamento de Economía de la Universidad Privada Boliviana. Correo electrónico: mauriciotejada@lp.upb.edu.

** Jefe del Departamento de Economía de la Universidad Privada Boliviana. Correo electrónico: rafaelvidaurre@lp.upb.edu.

Este artículo fue recibido el 2 de julio de 2007, modificado el 23 de noviembre de 2007 y aceptado el 10 de diciembre de 2007.

Resumen

El mercado inmobiliario en la ciudad de La Paz atraviesa por un contexto favorable con un volumen creciente de recursos disponibles en el sistema financiero, tasas de interés reales bajas, una moneda cada vez más apreciada y un crecimiento del stock de diferentes tipos de viviendas. En este contexto, surge el interrogante sobre cuáles son los determinantes de la compra de una solución habitacional. Entre esos determinantes, algunas características socio-económicas propias de las familias pueden determinar que éstas estén racionadas en el mercado de crédito, por lo que aunque podría ser óptimo comprar una vivienda, la familia tiene que arrendarla. Para modelar la decisión de compra bajo racionamiento de crédito se siguió la metodología de Henderson e Ioannides (1986, 1983). Se encontró que características como el ingreso, la edad, el nivel de escolaridad y el estado civil de jefe de hogar determinan la posibilidad de acceder a un mercado crediticio para el financiamiento de una vivienda.

Palabras clave: demanda por vivienda, elección de tenencia y racionamiento crediticio.

Clasificación JEL: R150, R210.

Abstract

In the city of La Paz, the housing market is experiencing a favorable situation characterized by an increasing volume of available resources in the financial system, low real interest rates, a currency that is continuously being appreciated and an increase in the stock of different types of housing. In this context, the question that arises concerns the determinants of purchasing a home. Among those determinants, it is possible that some socioeconomic characteristics of the families determine whether the families have access to the credit market, which leads to the fact that even though it could be optimum to purchase a home the family I obligated to rent. To model the decision of purchasing under the rationing of credit availability we follow the methodology of Henderson and Ioannides (1986; 1983). We found that the characteristics such as income, age, education level, and marital status of the head of household play a role in determining the possibility of having access to a credit market for the financing of a home.

Key words: housing demand, tenure choice and credit rationing.

JEL Classification: R150, R210.

Introducción

El actual contexto favorable por el que atraviesa el mercado inmobiliario de la ciudad de La Paz, ha dado paso a un interrogante con relación a los principales determinantes de las decisiones de los agentes relacionadas con la compra de una solución habitacional. En efecto, el creciente volumen de recursos disponibles en el sistema financiero nacional, las tasas de interés activas destinadas al crédito para la vivienda que en términos reales no sobrepasan el 4 %, la apreciación de la moneda boliviana debido a la paulatina caída del dólar en los mercados financieros internacionales que ha reforzado las operaciones en bolivianos para depósitos y en dólares para créditos, así como el crecimiento sostenido del stock de diferentes tipos de soluciones habitacionales, parecen ser las principales razones que refuerzan dicho interrogante.

De acuerdo con datos arrojados por la Encuesta de Mejoramiento de Condiciones de Vida (Mecovi) de 2002, en la ciudad de La Paz 76 % de las familias manifiestan ser propietarias de sus inmuebles frente a 24 % que son arrendatarias. En definitiva, estas cifras no se ven afectadas por la existencia en el pasado de subsidios a la vivienda, ya que dichos programas cumplían una función social y se orientaban a las zonas más pobres de acuerdo con el mapa de pobreza elaborado por el Instituto Nacional de Estadística (INE). La ciudad de La Paz no está considerada como zona de extrema pobreza. Este hecho da pie a pensar que existen condiciones favorables para la adquisición de alguna solución habitacional en el mercado de viviendas.

El mercado de financiamiento para viviendas en Bolivia, dada su condición oligopólica, puede establecer algunas barreras para aquellos que intentan adquirir su vivienda; sin embargo, el objetivo de esta investigación busca identificar qué características socio-económicas (si es que las hay) pueden influir en la posibilidad de que las familias puedan acceder a un mercado crediticio para la obtención de su vivienda. En este contexto, bajo racionamiento aunque para la familia sea óptimo comprar la vivienda ésta tendrá que arrendarla. Para modelar la decisión de compra o arriendo de una vivienda bajo restricciones de acceso a créditos hipotecarios se siguió el marco conceptual y metodológico propuesto por Henderson e Ioannides (1986, 1983). Dicho enfoque modela la decisión de compra o arriendo y la demanda por servicios habitacionales de manera conjunta, introduciendo explícitamente la posibilidad de racionamiento en los mercados de crédito hipotecario. En particular, se trata de estimar los parámetros que gobiernan la probabilidad de querer comprar una vivienda ajustada por la probabilidad de poder hacerlo. Los resultados de la estimación de dichos parámetros indican que el precio relativo entre comprar o arrendar una vivienda es relevante para decidir ser propietario de la misma, en cuanto el ingreso y los gastos en otros bienes no son variables relevantes. Por otro lado, se encontró que existen ciertas características de los hogares de la ciudad de La Paz, como el ingreso, la edad, el nivel de escolaridad y el estado civil del jefe de hogar, que determinan la posibilidad de acceder a un mercado crediticio para el financiamiento de su vivienda.

Una limitación importante del análisis realizado en el presente estudio, se relaciona con la imposibilidad de modelar explícitamente el fenómeno de autoconstrucción progresiva. Como es sabido, en la práctica existen dos grandes modalidades de financiamiento que caracterizan los mercados de vivienda en los países latinoamericanos. Primero existe la práctica, ampliamente extendida, de autoconstrucción progresiva de la vivienda, la cual es ocupada tan pronto como esté habitable y se financia mediante los ingresos corrientes y créditos de corto plazo1. La segunda modalidad, analizada en este trabajo, consiste en construir una vivienda o comprar una ya construida. En este caso, el agente deberá acceder a un mercado hipotecario, ya que el gasto realizado excede con creces los ingresos corrientes del agente. Si bien en Bolivia, y siguiendo a Morales (2003), existe algún consenso de que la estabilidad de precios, el cumplimiento de las reformas estructurales y la monetización de la economía han sido condiciones positivas para elevar el equilibrio entre la oferta y la demanda de crédito hipotecario para la vivienda; el crecimiento de éstas es aún modesto. Lamentablemente, no existe información en el caso boliviano sobre si la vivienda ha sido adquirida mediante autoconstrucción progresiva y, por tanto, no hay posibilidad de discriminación en el análisis2. Por esta razón, los resultados y las conclusiones que de ellos emanan deben ser tomados con cautela.

El trabajo está organizado como sigue: la sección I presenta una contextualización general de las condiciones de tenencia en la ciudad de La Paz, Bolivia. La sección II presenta el marco conceptual y metodológico utilizado para la estimación de las decisiones de tenencia y la demanda por servicios de vivienda bajo racionamiento crediticio. La sección III presenta los resultados econométricos de las estimaciones y, finalmente, en la sección IV se realizan algunos comentarios finales.

I. Características generales de la condición de tenencia de viviendas

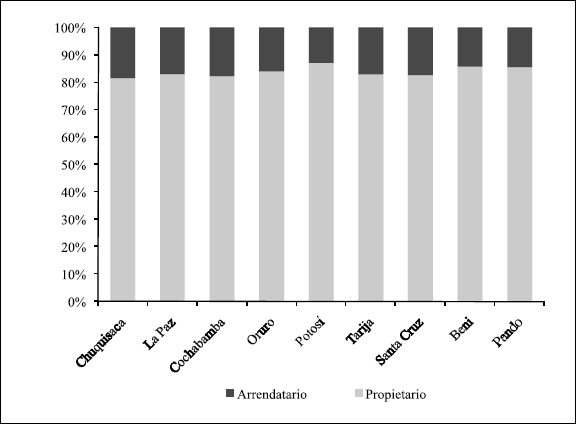

El comportamiento general con relación a la tenencia de viviendas en el país, parece corroborar la situación que se experimenta en la ciudad de La Paz. Tal como se observa en el gráfico 1, alrededor de 80 % de los bolivianos posee o manifiesta ser dueño de su vivienda. Dado que no todos los agentes pueden acceder al mercado de crédito para obtener una vivienda, las personas que toman alguna en arriendo, no lo hacen necesariamente porque aquella elección responde a sus preferencias y expectativas, sino más bien, que dadas sus restricciones económicas, parece no existir mejor opción, no sólo en cuanto al precio, sino también a los servicios que se espera obtener.

Existe en los países de América Latina un predominio de propietarios, a saber: aproximadamente dos de cada tres viviendas están ocupadas en régimen de propiedad, cifra que, comparada con países de Europa, puede considerarse alta. La comparación entre países del porcentaje de hogares propietarios según el PIB per cápita, permite concluir que, si bien la relación no es lineal, existe una tendencia decreciente en la proporción de hogares que son propietarios de su vivienda a medida que aumenta el ingreso del país3.

En el caso específico de Bolivia, no ha existido una política clara de fomento a la compra de vivienda. Sistemáticamente, los gobiernos de turno han buscado alternativas destinadas a reducir el déficit habitacional de los estratos de ingreso más bajos, primero con la construcción de viviendas de interés social (mediante el ex Fondo de Vivienda Social, Fonvis) y luego, mediante el otorgamiento del subsidio de vivienda a las familias de las regiones más pobres del país (a través del Programa Nacional de Subsidio a la Vivienda, PNSV). En ambos casos, los resultados no fueron los esperados, mucho menos si se intenta valorar el impacto para el crecimiento económico del país. Dadas estas consideraciones, la cualidad de propietario que se considera en el presente estudio responde exclusivamente a personas que compraron una vivienda o la heredaron y que, para su financiamiento, no intervino ninguna medida de fomento por parte del gobierno.

Varias pueden ser las razones por las cuales existe un predominio de propietarios frente a arrendatarios en la ciudad de La Paz; sin embargo, un hecho parece resaltar con mucha fuerza. En la década de los años ochenta, Bolivia enfrentó una hiperinflación devastadora que alcanzó la cifra de 8.000 % anual. Este hecho condujo rápidamente a los agentes a repensar las formas de mantener su riqueza. Si bien en esa época, el dólar predominaba fuertemente como el principal activo que mantenía valor, la propiedad de bienes inmuebles comenzó a tomar con fuerza dicho papel, dada su característica de bien de inversión y que por sobre todo mantenía valor en períodos de inflación. Con la llegada de la estabilización en los años noventa, el rubro de la construcción comenzó a tomar las riendas de la economía y a dinamizar el mercado inmobiliario con el consiguiente incremento de la oferta de viviendas y apartamentos en diferentes zonas de la ciudad. Desde ese entonces, las ofertas han aumentado en variedad, con diferentes características de acuerdo con la zona y al mercado objetivo al cual se hallan dirigidas.

A su vez, es necesario apuntar que independientemente de la decisión de compra o arriendo de una vivienda, los agentes económicos tienen claramente definidas las características mínimas y los servicios habitacionales que esperan obtener al tomar determinada decisión; es decir, en el momento de elegir, tienen que tener presente el posible flujo de servicios que esperan obtener del inmueble a lo largo de su vida útil, lo cual hace tanto al precio de venta como al de arriendo de la vivienda.

Profundizando en el tema, interesa ahora conocer qué características hacen a los individuos que optan por comprar o arrendar una vivienda. Para fines expositivos, se entenderá por hogar a la unidad familiar que opta por la decisión de compra o arriendo.

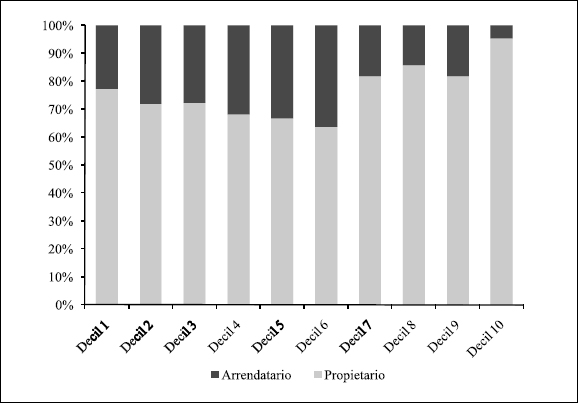

Uno de los elementos centrales de análisis corresponde al tramo de ingreso en el que se encuentran los hogares propietarios de viviendas (véase gráfico 2). En general, el ingreso de aquellos que arriendan es mucho menor al ingreso de aquellos que compran, por lo menos en 40 %. La división del ingreso por deciles muestra que esta diferencia se hace más marcada con relación a la posesión, a medida que se incrementan los deciles. Existe un comportamiento decreciente, es decir, la tenencia varía desde 78 % a 65 % a medida que se va ascendiendo del decil 1 al decil 6. Este hecho puede deberse a varias razones. En primer lugar, a niveles bajos de ingresos se observa que existen varios propietarios de una misma vivienda, ya sea por herencia o simplemente porque responde a una tradición cultural ancestral de que la familia debe permanecer unida aún después del matrimonio. En segundo lugar, muchos de estos propietarios se dedican al comercio en su mayor parte informal, por lo que, por razones funcionales, resulta conveniente contar con un mismo establecimiento que haga las funciones de vivienda y local comercial. Alrededor del decil 6, la tenencia que corresponde a una gran proporción de empleados públicos (en la ciudad de La Paz, uno de los más importantes empleadores es el Estado, por ser sede de gobierno) cae con relación a los deciles anteriores. Dos aspectos pueden destacarse de este hecho: el primero, que a raíz de la constante inestabilidad de los funcionarios públicos, resulta difícil emprender una compra de vivienda, cuyo carácter de inversión a largo plazo, no es factible dada la incertidumbre respecto a su situación laboral. El segundo hecho, radica en que la ciudad de La Paz cobija a un conjunto de individuos que resultan ser servidores públicos y que no necesariamente son oriundos de dicha vecindad, por lo que las expectativas de éstos hacen que, al menos en el corto plazo, disminuyan las intenciones de establecer a la ciudad como su centro de radicatoria definitiva.

Para deciles mayores, el porcentaje de propietarios es mucho mayor situándose en el rango del 80 % al 85 % y en el último decil el porcentaje de arrendatarios apenas llega a 4 %, es decir, que estos hogares corresponden a la proporción de la población que, teniendo las condiciones financieras y crediticias, no compran una vivienda ya sea porque no responde a sus expectativas de servicios habitacionales. En este tramo, la disponibilidad de crédito no opera como restricción.

De lo anterior, parece ser que los deciles intermedios no obtienen su solución habitacional por sus expectativas laborales con relación al mediano y largo plazo, por mucho que así lo deseen y eso también puede ser reflejo del nivel salarial que estén gozando en el presente. Por consiguiente, el ingreso influye en las decisiones de compra o arriendo de los hogares.

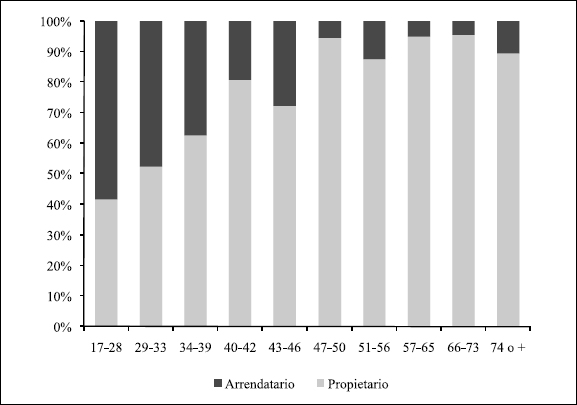

Tomando en consideración la edad del propietario (sin importar si es hombre o mujer el jefe de hogar), se observa que quienes más arriendan son personas jóvenes (véase gráfico 3). Este hecho trae a tela de juicio la conclusión de que los jóvenes arriendan más porque dadas sus condiciones económicas, encuentran dificultades en el sistema financiero para acceder a un crédito destinado a la compra de vivienda. Otro hecho destacable es observar que para un rango de edad entre 40 y 46 años, el porcentaje de propietarios cae considerablemente. Esta generación corresponde al contingente de empleados públicos que anteriormente se había analizado.

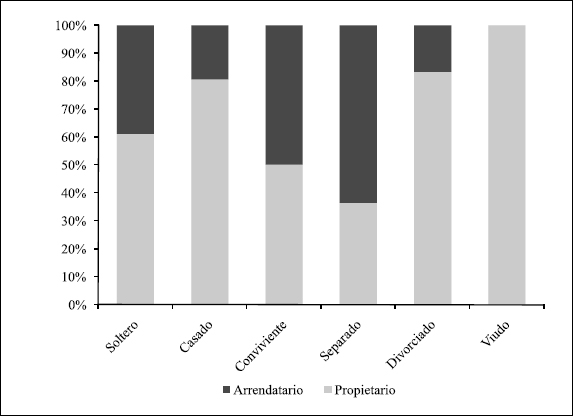

A priori, es posible pensar que el estado civil aumenta las posibilidades de compra de vivienda de los hogares al aumentar el ingreso y, por ende, su calificación como sujeto de crédito. En ese sentido, se observa que en 80 % los casados manifiestan ser propietarios, sobrepasados solamente por los viudos y casi a la par de los divorciados (véase gráfico 4).

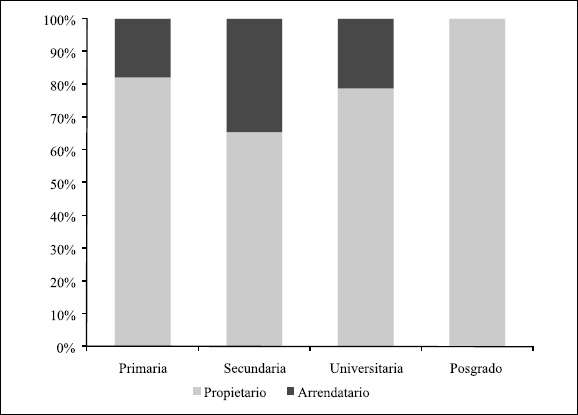

La tenencia varía de acuerdo con el grado de escolaridad, predominando el grado de instrucción secundaria entre los arrendatarios frente a estudios de posgrado para los propietarios (véase gráfico 5). Parece ser que un nivel de instrucción mayor permite a las familias un mayor nivel de ingreso, lo cual les genera mejores condiciones de acceso a la compra de viviendas frente a aquellos cuyo grado de instrucción es menor.

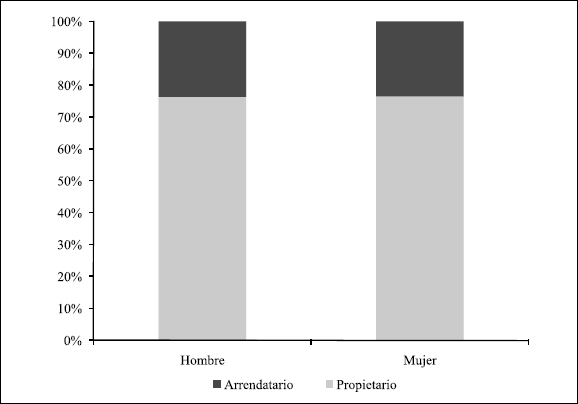

El género no resulta ser una variable importante como elemento diferenciador del criterio de propietario o arrendatario, ya que en una misma proporción, tanto hombres como mujeres, manifiestan su condición referida a su derecho propietario (véase gráfico 6).

II. Aspectos teóricos y metodológicos

En esta sección se describen los aspectos teóricos más relevantes para el modelamiento de la demanda de vivienda y, a partir de ellos, se presenta un modelo formal para estimar dicha demanda. La metodología utilizada aquí sigue muy de cerca al trabajo seminal de Henderson e Ioannides (1986, 1983) sobre la elección del tipo de contrato para el uso de una vivienda (propiedad o arrendamiento). En este sentido, se inicia la exposición mencionando que una vivienda es un stock que sirve como medio para producir flujos de servicios habitacionales o de vivienda a lo largo del tiempo. Así, una familia, independientemente de la cantidad de servicios que demande, puede obtener dichos servicios a partir de la compra del stock, es decir, siendo dueño ocupante de la vivienda, o arrendando dicho stock. La literatura, y en particular a partir del trabajo de Henderson e Ioannides (1983), distingue entre el uso de una vivienda como bien de consumo o como bien de inversión sobre la base de la forma que toma el contrato para la obtención de los servicios de vivienda, siendo un bien de consumo cuando la familia es dueña ocupante de su vivienda y un bien de inversión si decide arrendarla. Por otro lado, la cantidad de servicios habitacionales que una vivienda produce depende de la tasa de utilización de ésta, la cual es elegida por el ocupante de la vivienda ya sea éste dueño o arrendatario.

La pregunta natural que surge es ¿por qué las familias eligen entre comprar o arrendar si con ambas pueden obtener los servicios habitacionales que demandan? Henderson e Ioannides (1983) demuestran que en un mundo donde no existe incertidumbre, el hecho de tener una vivienda no difiere de la tenencia de cualquier otro activo, por lo que la vivienda puede ser vista como un activo más de inversión. La decisión del tipo de tenencia, en este caso, depende de la elección de la tasa de utilización por parte del ocupante de la vivienda, la que a su vez genera una externalidad. En particular, las tasas de utilización elegidas por el ocupante, cuando es dueño o cuando es arrendatario, son distintas. Esto ocurre debido a que el arrendatario, a diferencia del dueño ocupante, sólo se hace cargo de una parte de los costos de depreciación sobre la utilización que realiza, por lo que será óptimo sobreutilizar la vivienda en relación con la utilización óptima elegida por el dueño ocupante. En este contexto, la tenencia en condición de dueño ocupante es la elección que predomina y, por tanto, no hay razón para la existencia de arrendatarios.

Por otro lado, arrendar una vivienda será una opción atractiva si los individuos pueden elegir entre invertir en una vivienda sin incertidumbre o en un activo que tenga cierto nivel de riesgo. En este caso, se puede evitar la externalidad asociada a la utilización invirtiendo en otros activos más riesgosos, hecho que dependerá de la aversión relativa al riesgo del inversor. Así, las familias que tienen menos riqueza y, por tanto, son más aversas al riesgo, usarán la vivienda en condición de dueño ocupante; en tanto que las familias con mayor riqueza preferirán ser arrendatarias. No obstante lo anterior, si el sistema impositivo favorece la tenencia de vivienda, aumentando su progresividad, tenderán a desaparecer los arrendatarios con una alta riqueza.

Además, se destaca que la tenencia de una vivienda por familias de escasos recursos se justifica también por los problemas de acceso a mercado de capitales y la incertidumbre asociada a los distintos activos que se tranzan en dichos mercados. En particular, una familia pobre tiene menos alternativas de inversión justamente por no poder acceder a los mercados de capital y, si la vivienda representa una gran proporción de su riqueza, ésta es una forma de cubrir dicha riqueza del riesgo asociado a la inversión de otros activos. Esto último es especialmente relevante para países que han experimentado fluctuaciones muy fuertes en sus mercados de capitales. Por el contrario, se puede justificar también el arrendamiento de una vivienda reconociendo el hecho de que algunas de las familias pueden tener restricciones de accesos a financiamiento para la compra de una vivienda, lo cual puede ocurrir, por ejemplo, por su condición de pobreza o por discriminación basada en características etarias, raza, género, etc. (Painter, Gabriel y Myers, 2001; Haurin, Hendershott y Wachter, 1996).

Las bases teóricas comentadas antes tienen una característica fundamental que debe ser tomada en cuenta al momento de buscar modelar la demanda por vivienda. En particular, se pone en relieve el hecho de que es importante distinguir, por un lado, entre la decisión de arrendar o comprar una vivienda y, por el otro, la elección del gasto en vivienda asociado a una u otra elección (la demanda por servicios habitacionales). Aun cuando estas dos decisiones son en esencia distintas, en la práctica se realizan de manera simultánea y debido a ello no es correcto analizar empíricamente por separado una u otra (Henderson e Ioannides, 1986). En la literatura, típicamente se ha modelado la decisión de comprar contra la de arrendar mediante modelos Logit de elección binaria (por ejemplo, Li 1977, y Iwarere y Williams, 1991) sin considerar la elección del gasto en servicios habitacionales, en cuanto la demanda por dichos servicios se ha modelado bajo distintas especificaciones y de manera separada para propietarios y arrendatarios4. No obstante lo anterior, y como ya se mencionó, ambas decisiones son interdependientes y, por tanto, deben ser modeladas de manera conjunta, hecho que ha sido reconocido por la literatura algo más reciente (por ejemplo, Bourassa, 1995; Loikkanen, 1991; Clark, Deurloo y Dieleman, 1990; Horioka, 1988)5. En este sentido, para modelar de manera conjunta ambas decisiones, Henderson e Ioannides (1986) plantean que la decisión discreta es la elección de comprar o arrendar una vivienda, ya que implica una elección binaria: o compra o arrienda, en cuanto la decisión continua se refiere a la elección de cuánto consumir de servicios de vivienda, justamente porque el gasto que la persona decida realizar es una variable continua.

Respecto a la decisión discreta, se considera que para una familia será óptimo comprar una vivienda si el beneficio que recibe por esta decisión es mayor al que recibiría si arrendara la misma unidad habitacional, esto bajo el supuesto que al tomar la decisión no está sujeto a ningún tipo de restricción. Esta decisión, por tanto, puede considerarse como la decisión pura de querer comprar una vivienda. En términos más formales, si una familia (por ejemplo, la i-esima familia) decide comprar una vivienda entonces disfrutará de un nivel de utilidad dado por (donde el subíndice o representa la propiedad sobre la vivienda):

Donde V(•) es la función de utilidad indirecta de la familia i, Poi es el precio neto de poseer un metro cuadrado de vivienda, Px es el precio de los demás bienes (un bien compuesto asociado a una canasta de consumo), Yi es el ingreso real permanente y eoi representa un error aleatorio cuyas propiedades serán comentadas más adelante. Por otro lado, si la familia decidiera arrendar la vivienda, entonces el nivel de utilidad que alcanzaría sería el siguiente

Donde PR es el precio de arrendar un metro cuadrado de vivienda, el cual varía en función de la zona de la ciudad donde la familia desee vivir pero es invariante entre las familias que desean vivir en la misma zona, y eRi es el error aleatorio asociado. Se supone que tanto eoi como eRi siguen distribuciones normales independientes con media cero y varianza σe2.6 Según lo mencionado antes, una familia querrá comprar una vivienda si el beneficio que obtiene por ello es mayor que el que obtiene arrendándola, es decir:

Dadas las definiciones anteriores, se denota por pi la probabilidad de que la familia i posea una vivienda (que quiera comprar), la cual estará dada por pi = Pr(Voi - VRi > 0). Reemplazando en esta última definición las ecuaciones (1) y (2) se obtiene la siguiente definición para pi

Bajo el supuesto de que los términos de error, eRi y eoi, están distribuidos normalmente, la resta de éstos también seguirá una distribución normal con media cero pero con varianza 2σe2. Usando la definición de la función de distribución normal estándar (cuyas funciones acumulada y densidad serán denominadas con Φ y φ, respectivamente) la probabilidad en (4) queda definida por:

Es importante mencionar en este punto, que la probabilidad de que una persona decida comprar depende de dos aspectos: que quiera y que pueda hacerlo. Si no existieran restricciones al crédito, entonces debería ser cierto que todas las personas que quisieran tener una vivienda debieran poder comprarla. Caso contrario, dicha probabilidad debería ser ponderada por la probabilidad de poder hacerlo. La exclusión de una familia de los mercados de crédito puede ocurrir porque los bancos asocian una alta tasa de riesgo hacia familias con ciertas características como la edad, el nivel de educación, las características de su puesto de trabajo, etc. De hecho, Morales (2003) destaca que en el caso de Bolivia la expansión del crédito hipotecario ha sido bastante moderada, entre otras cosas, debido a una baja demanda asociada a los bajos ingresos de las familias.

Para modelar lo anterior, no se tiene información a priori de si una familia está racionada o no, se utiliza una función de racionamiento de crédito. Para identificar dicha función, se buscan las características de familias que deciden comprar y se identifican las diferencias con las características de aquellas familias que no compran una vivienda. Para entender la lógica de esto, se tienen, por ejemplo, dos familias que se enfrentan a los mismos precios de arrendar o comprar, pero que en una el jefe de hogar tiene un contrato de trabajo y en la otra no. Si en promedio las familias como la primera son dueñas de una vivienda y las segundas no lo son, entonces se evidenciará que la variable tenencia de contrato raciona el acceso al crédito para la compra de vivienda.

En este contexto, se define como q la probabilidad de que una familia pueda acceder a un crédito (que pueda comprar) y se supone que la familia no mostrará restricciones al crédito si se cumple el siguiente criterio: Ciδ > zi, donde Ci es un vector de características de la familia, δ es un vector de parámetros a estimar y zi es un término de error. Así, la probabilidad de que la familia i no esté racionada es:

Donde zi se distribuye normal con media 0 y varianza σz2 y, por tanto, φ(•) es la función densidad normal y se define como Ciδ = δ0 + δ1Ci1 + δ2Ci2 + ... + δGCiG. Expresando la ecuación (6) respecto a la función normal acumulada, se tiene lo siguiente:

Tomando en cuenta ambas consideraciones, la decisión pura de comprar frente a la de arrendar y la posibilidad de racionamiento en el mercado de crédito, se puede definir la probabilidad de observar a la familia i en posesión de su vivienda (denominada en adelante πi) como la probabilidad de que quiera y pueda comprar. Si ambos casos son independientes, entonces πi puede expresarse como:

Como ya se comentó antes, las familias además de la decisión de comprar o arrendar eligen cuantos servicios habitacionales demandar. Así, la función de demanda por servicios de vivienda (hji) se deriva de las funciones de utilidad indirecta V(•) de las ecuaciones (1) y (2) para el caso de que la familia sea propietaria o arrendataria, respectivamente7. Definiendo dicha función se tiene lo siguiente:

Donde εji es el término de error aleatorio que se supone sigue una distribución normal con media 0 y varianza σe2.8 Para fines de estimación, se deben imponer formas funcionales para las funciones de utilidad indirecta definidas en las ecuaciones (1) y (2). Para este estudio, y al igual que en Henderson e Ioannides (1986), se utilizó la siguiente forma funcional:

Nótese que esta forma funcional es una generalización de la función de utilidad indirecta asociada a la función Cobb-Douglas. En efecto, si se impone la restricción β1 = β2 = 0 en la ecuación (10), entonces se tiene justamente dicha función. Como ya se mencionó antes, a partir de la función de utilidad indirecta anterior se puede derivar la función de demanda por servicios de vivienda según la condición de tenencia (hij para j = o,R). Dicha función está expresada desde el punto de vista del gasto que realiza la familia i en los servicios de vivienda que adquiere y no en unidades básicamente por un problema de medición. La demanda de servicios, por tanto, queda como sigue:

Donde Hji representa el gasto que realiza la familia i en servicios de vivienda y hji es la cantidad de servicios de vivienda adquiridos por la misma familia. Para estimar los parámetros de la función de utilidad, la función querer pi y la función poder qi se utilizaron técnicas de máximo verosimilitud. Se define fji como la función de verosimilitud para la ecuación de demanda (la que modela el gasto en servicios de vivienda) según la condición tenencia de la vivienda, por lo que la función de verosimilitud conjunta para una familia viene dada por el aporte a la verosimilitud de los que son propietarios y de los que son arrendatarios. Lo anterior se puede expresar como:

Donde γo = 1 si la familia posee y es 0 en otro caso, y γR = 1 si arrienda y 0 en otro caso. Si las n observaciones son ordenadas de tal manera que hasta la observación ν las personas se encuentran poseyendo sus viviendas y desde ν en adelante arriendan, entonces el logaritmo de la función de verosimilitud queda dado por:

Nótese que esta función es separable en elecciones discretas y continuas, es decir, la elección de comprar o arrendar y la decisión de la cantidad de servicios de vivienda que va a consumir, respectivamente. A partir de las especificaciones en (5) y (7) se puede derivar la porción discreta de la función en (13), la cual queda expresada como:

En cuanto, usando la ecuación (11), la parte continua de la verosimilitud se puede escribir como:

Así, el logaritmo de la función de verosimilitud LogL = LogLd+LogLc puede ser maximizado respecto al vector de parámetros (α,β1,β2,σe,σε,δ0,...,δG,σz).

Para calcular los efectos marginales de las variables contenidas en el vector de características Ci a partir de los parámetros estimados, se puede derivar (8) respecto a dicho vector, por lo que los efectos marginales serán:

Donde, para encontrar el efecto marginal medio, se evaluarán el resto de las variables en sus valores medios para la muestra.

III. Estimación y resultados

A. Los datos

Para estimar el modelo descrito en la sección anterior se utilizó la Encuesta de Mejoramiento de Condiciones de Vida (Mecovi) para el año 2002, publicada por el Instituto Nacional de Estadística de Bolivia (INE)9. Dicha encuesta se realizó a escala nacional y contiene información sobre, por ejemplo, ingresos, gastos, características de los miembros de las familias (como edad, género, educación, etc.), condiciones laborales, condiciones de la vivienda en que habitan, etc. Esta información es relevante para los fines del presente trabajo según se describió anteriormente y sólo se utilizó la parte de la encuesta que corresponde a la ciudad de La Paz. Además, la encuesta también cuenta con información sobre localización, hecho que permitió identificar el precio de los servicios de vivienda, ya sea en condición de propiedad o de arrendamiento, que enfrentan las familias según la zona en la que viven. Finalmente, es importante mencionar que todos los datos de la encuesta fueron expresados por hogares, esto según la respuesta del jefe de hogar. Para el caso de los ingresos y los gastos en otros bienes distintos de vivienda, éstos fueron calculados con base a cada hogar como la agregación de las respuestas de todos los miembros del hogar.

La segunda fuente de información utilizada en el presente trabajo, la cual permitió calcular los precios de compra y arriendo de una vivienda, fue obtenida de los avisos clasificados de venta y arriendo de viviendas del periódico La Razón de la ciudad de La Paz. Dichos avisos fueron levantados aleatoriamente el primer y tercer domingo de cada mes, según la metodología propuesta por Morandé y Soto (1992) para la construcción de índices de precios de vivienda. En cada caso se extrajo la siguiente información sobre cada vivienda contenida en los avisos clasificados: (1) zona, (2) precio de compra/arriendo y (3) metros cuadrados de la vivienda. Cabe destacar que los precios registrados en los avisos mencionados son precios de oferta y no de transacción, por lo que existiría un sesgo respecto del precio que finalmente se defina para la compra y venta de la vivienda (o el arrendamiento). No obstante, bajo el supuesto de que la diferencia entre el precio de oferta y el precio de transacción, margen de negociación, es relativamente constante, entonces todos los precios simplemente están expresados en otra escala y el resultado final de la decisión basada en precios relativos no debería cambiar. Dado que dicho margen de negociación, en general, depende del ciclo económico y la información que se usó en este estudio es de corte transversal, todos los precios a los que se enfrentan los individuos están dentro el mismo ciclo, por lo que la decisión debería ser la misma si se la estudia con precios de oferta o precios de transacción.

Como se explicó en la sección anterior, el modelo considera de manera simultánea dos decisiones: la elección entre arrendar y comprar (parte discreta) y la decisión de cuánto gastar en vivienda (parte continua). Para la parte discreta se requiere de una relación entre el precio de los servicios habitacionales por una unidad de capital cuando el ocupante es propietario y cuando es arrendatario, en cuanto para la parte continua se necesita el gasto total que incurre el hogar en vivienda.

Para el cálculo del precio de los servicios de vivienda de una unidad de capital (es decir, el precio de un metro cuadrado) cuando el hogar i es dueño de la vivienda que ocupa (Poi), se siguió la propuesta de Henderson e Ioannides (1986), la misma que está desarrollada sobre la siguiente función para el cálculo de dicho precio:

Donde Wk es el valor promedio del costo de una unidad de capital (vivienda) en la zona k, i es la tasa de interés nominal pasiva del sistema bancario para créditos hipotecarios, π es la tasa de inflación, m0 es la tasa de mantenimiento (en la que debe incurrir el propietario para mantener la unidad de capital con un nivel de servicios constantes) y Tk es la tasa efectiva de impuesto a la propiedad en la zona k. Esta ecuación establece que el costo anual de obtener los servicios de vivienda siendo propietario de la vivienda, está relacionado con el costo de oportunidad real de tener la vivienda (por ejemplo, si está pagando un crédito por la compra de vivienda), con los impuestos a la propiedad que paga y con los gastos de mantenimiento que realiza10.

La zona k corresponde exactamente al lugar donde se ubica el inmueble, pues el valor de los bienes raíces en la realidad no es homogéneo. La información contenida en la encuesta de Mecovi, según está publicada, tiene información desagregada hasta la zona censal en la que se encuentra el inmueble y no en las direcciones. Además, dado que dicha encuesta es una muestra aleatoria de los hogares en la ciudad, es probable que todas las posibles ubicaciones dentro de la ciudad no estén disponibles en la encuesta. Así, ya que en La Paz existen tres zonas bien diferenciadas según la heterogeneidad en el precio de las viviendas, se optó por calcular el precio para las laderas, para la zona norte y para la zona sur de la ciudad. Por tanto, el precio de una unidad de capital para cada una de las zonas mencionadas (Wk) se calculó como un promedio a partir de los datos de los avisos clasificados, según se comentó antes. Para la aplicación de la fórmula (17) se tomó una tasa de inflación de 5,7 % (según los datos del IPC para la ciudad de La Paz), una tasa de interés nominal efectiva para créditos hipotecarios de 8,3 % y para la tasa de mantenimiento se usó la misma que utilizaron Henderson e Ioannides (1986) para su estimación (0,0075). Por otro lado, la tasa de impuesto a la propiedad se calculó según las tasas contenidas en la ley no. 843 (ley de reforma tributaria). Finalmente, el precio de arrendamiento (PR) fue calculado como un promedio por zona, también usando los avisos publicados en La Razón.

Respecto al precio de la canasta de otros bienes distintos a los servicios habitacionales consumidos por la familia (Px), se utilizó el gasto anual en bienes y servicios de consumo (durable y no durable) reportado en la encuesta de Mecovi, sin contar el gasto que la familia realiza en vivienda.

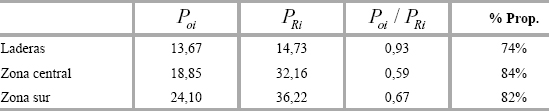

El cuadro 1 muestra los precios de compra y arriendo calculados para cada zona de las descritas antes. Además, en el mismo cuadro, se presenta el precio relativo de ser dueño de la vivienda frente al de ser arrendatario de la misma y el porcentaje de familias dentro de la muestra de la encuesta de Mecovi que declaran ser dueños de una vivienda. Un primer punto para destacar de los datos mostrados consiste en que todos los casos el precio de arrendar una vivienda es mayor que el precio de comprarla (el precio relativo es menor que 1), por lo que el hecho de observar familias arrendando en todas las zonas es una señal de que pueden existir restricciones de acceso al crédito que impiden que las familias puedan comprar, aún cuando sea óptimo hacerlo. Un segundo comentario relevante se relaciona con el hecho de que en las zonas donde el precio de arrendamiento es muy superior, por ejemplo, comparando las laderas donde la relación tiende a 1 y la zona central donde dicha relación tiende a 0,5, el porcentaje de familias propietarias también es mayor, hecho que es consistente con que la decisión de comprar frente a la de arrendar está relacionada con la comparación de los precios de ambas opciones.

Para la parte continua del modelo, esto es, para el modelamiento de la cantidad que se demanda de servicios habitacionales, se calculó el gasto anual en el que incurre la familia en vivienda: tanto para el caso en que ésta esté ocupada por su dueño o por un arrendatario. La dificultad al calcular esta variable surge por el hecho de que si el hogar es propietario de la vivienda no se tiene una medida exacta del gasto anual en vivienda. No obstante, en la encuesta de Mecovi se les pregunta a las personas que son propietarias cuánto estarían dispuestas a pagar por arrendar su vivienda. Dado que esta información eventualmente pudiera estar sesgada, el INE construye una variable que se llama alquiler imputado (viv1 en la terminología de la encuesta), la cual corrige la información entregada por los individuos por los sesgos que pueden tener las respuestas.

Como se mencionó en la sección anterior, pueden existir ciertas características de cada familia que hacen que ésta se encuentre racionada en los mercados de crédito. Estas características configuran lo que se ha denominado la ecuación de racionamiento. Siguiendo a la literatura, por ejemplo en Clark et al. (1990) y Gobillon y Le Blanc (2002), características como el ingreso de la familia, el hecho de que el jefe de hogar tenga un trabajo estable, su edad, su nivel de escolaridad, su estado civil y el género de éste pueden ser variables que determinan que una familia esté racionada o no lo esté. Algunos comentarios son importantes respecto a las variables ingreso y trabajo. La primera se construyó con base en los ingresos autónomos relacionados en la encuesta de Mecovi (los cuales fueron anualizados para homogeneizar con el gasto en vivienda y los precios de compra y arriendo); en cuanto a la variable trabajo, ésta se construyó incluyendo a personas que tienen contrato de trabajo, más aquellas que en su ocupación principal declaran ser patrón, empleador o de las Fuerzas Armadas, y, por último, aquellas que trabajan por cuenta propia en un establecimiento independiente.

B. Resultados de las estimaciones

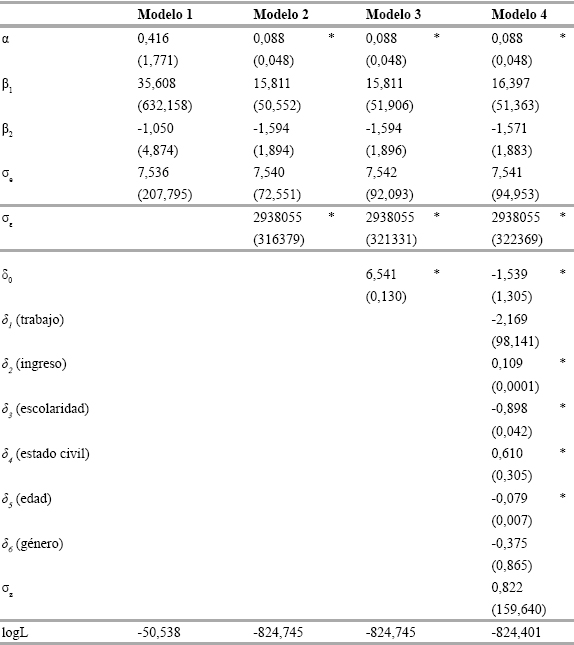

Los parámetros del modelo fueron estimados maximizando la función de verosimilitud dada por la suma entre LogLd y LogLc de las ecuaciones (14) y (15). El cuadro 2 muestra los resultados de la estimación de cuatro modelos. El primero de ellos sólo modela la decisión de comprar frente a la de arrendar (la probabilidad pi) sin tener en cuenta la restricción de acceso a crédito ni la demanda por servicios de vivienda. En otras palabras, se estima un modelo Probit donde la variable categórica es si la familia es dueña o arrendataria. El modelo 2 estima conjuntamente la decisión discreta y la decisión continua de la cantidad de servicios de vivienda que demanda la familia; no obstante, en este modelo no se consideran las posibles restricciones de acceso al mercado de crédito. El modelo 3, por su parte, introduce explícitamente la probabilidad de poder comprar una vivienda; sin embargo, en este caso se supone que dicha probabilidad es constante a lo largo de todas las familias. Finalmente, el modelo 4 estima la probabilidad de poder comprar una vivienda en función de las características del hogar, esto según la ecuación de racionamiento y las variables definidas en el apartado anterior.

Nota 1: Desviación estándar entre paréntesis.

* Estadísticamente significativo al 5% de nivel de significancia.

Muestra total 399 familias (305 propietarias y 94 arrendatarias).

Los resultados de la estimación del modelo 1 indican que ninguna variable tiene poder explicativo en la decisión de comprar o arrendar una vivienda. Este hecho es contraintuitivo y contradice lo comentado en el cuadro 1. Sin embargo, este modelo tiene un claro error de especificación al no tener en cuenta la demanda por servicios de vivienda. En el modelo 2, por el contrario, al modelar conjuntamente ambas decisiones reduce el problema de especificación. En efecto, ahora el parámetro α relacionado directamente con la elasticidad precio de la demanda por servicios de vivienda es positivo y estadísticamente significativo al 5% de nivel de significancia, lo cual es consistente con la teoría. Se destaca, que los datos indican que los parámetros β1 y β2 no tienen poder explicativo en la demanda por servicios habitacionales, lo que, como se mencionó en la sección I, indicaría que la forma funcional que soportan los datos para la función de utilidad indirecta es una Cobb-Douglas. Por otro lado, en el modelo 3 los resultados son muy similares a los del modelo 2 desde el punto de vista del parámetro α y la evidencia obtenida en favor de la función Cobb-Douglas. Más aún, el parámetro asociado a la probabilidad de poder comprar es también significativo al 5 % de nivel de significancia. Cabe señalar, sin embargo, que este último modelo no permite contrastar si las características del hogar determinan su posibilidad de acceso a fondos para la compra de una vivienda

El modelo 4, que es el más relevante para el presente estudio, muestra la misma evidencia que los dos modelos anteriores. Lo destacable en esta especificación son las variables como el ingreso de la familia, el nivel de escolaridad, el estado civil y el género del jefe de hogar las que determinan la probabilidad de poder comprar (esto al 5% de nivel de significancia). Los signos también son consistentes con la teoría a excepción del de la variable escolaridad. Por ejemplo, el hecho de que la variable ingreso tenga un signo positivo indica que a medida que el ingreso aumenta será mayor la probabilidad de poder comprar una vivienda11. Lo mismo ocurre con la variable estado civil, ya que si el individuo es casado, mayor será la posibilidad de poder acceder al mercado de crédito para la compra de una vivienda. Respecto a la variable edad, el signo negativo en su correspondiente parámetro indica que en la medida que el individuo es más joven, mayores son las posibilidades de acceso a un crédito hipotecario. Finalmente, la variable escolaridad tiene asociado un parámetro con signo negativo, lo que muestra que a medida que el individuo es más educado tiene menos posibilidades de acceder a un financiamiento para su vivienda. Este último resultado, como se mencionó antes, es antiintuitiva y se debería en principio a posibles problemas de multicolinealidad en el modelo, esto tomando en cuenta que el ingreso del jefe de hogar podría presentar una alta correlación con su nivel de escolaridad. Como es sabido, el problema de multicolinealidad invierte los signos de los coeficientes estimados (como en este caso) y reduce el nivel de significancia individual de dichos coeficientes. Al explorarse esta posibilidad, se encontró que el coeficiente de correlación entre estas dos variables es de 0,45, nivel de correlación que si bien no es nulo, no parece representar un problema importante para el modelo. Más aún, los parámetros de los coeficientes estimados sí son estadísticamente significativos de manera individual. Una explicación alternativa a este resultado podría plantearse desde el punto de vista de las características de los datos. En particular, el 40 % de la muestra tiene educación primaria incompleta y de ellos más del 50 % obtuvo su vivienda por transferencia, como por ejemplo herencia o pago por algún servicio realizado. En este sentido, personas con un bajo nivel educativo estarían en posesión de una vivienda y, por tanto, esta variable no estaría mostrando explícitamente la capacidad de acceso a un mercado crediticio.

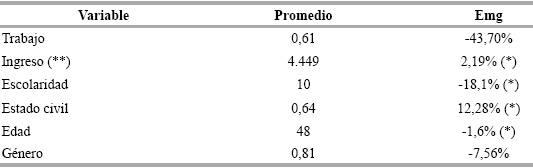

Los parámetros estimados para la ecuación de racionamiento en el modelo 4, no son directamente interpretables, por lo que los efectos marginales fueron calculados de acuerdo con la ecuación (16). El cuadro 3 muestra los valores promedio para todas las variables relacionadas con las características de los hogares y los efectos marginales calculados sobre la base de dichos promedios. De las variables que son estadísticamente relevantes, los resultados indican que el estado civil es una de las variables que tiene mayor efecto en la probabilidad de poder comprar una vivienda. En particular, el hecho de estar casado aumenta en 12 % la probabilidad de no estar racionado en el mercado de crédito. El ingreso y la edad también son relevantes, aunque su impacto no es tan importante como el del estado civil. En efecto, si la familia incrementa su ingreso en un dólar al año, la probabilidad de poder comprar una vivienda aumenta en algo más de 2 %; por su parte, si el jefe de hogar es un año mayor, la probabilidad de estar racionado se incrementa en 1,6 %. Cabe señalar que la variable con mayor importancia por su efecto sobre la probabilidad de poder comprar una vivienda, de entre todas las relevantes, es justamente el nivel de escolaridad; no obstante, su interpretación se hace difícil por los problemas ya mencionados. Estos resultados indican que sí existen ciertas características de los hogares de la ciudad de La Paz, que determinan la posibilidad de acceder a un mercado crediticio para el financiamiento de la vivienda propia.

(*) Efecto marginal estadísticamente distinto de cero.

(**) En dólares al año.

Comentarios finales

El presente trabajo ha permitido verificar la existencia de variables que pueden generar condiciones de accesibilidad a la compra de una vivienda o solución habitacional, esto bajo el contexto en el cual no opera, por cuenta del Estado, ningún mecanismo de fomento a la inversión en viviendas. Se cuantificó el efecto que tienen las variables trabajo, ingreso, escolaridad, estado civil, edad y género sobre la probabilidad de estar restringido al crédito y, por ende, no poder comprar una vivienda, tomando como sustento la teoría económica de la elección entre compra o arriendo por parte de las familias de hogares de la ciudad de La Paz. Los resultados del modelo permiten apreciar que cuando el ingreso aumenta y el estado civil cambia, existe un efecto positivo en la probabilidad de comprar una vivienda; a su vez, a medida que la edad de los posibles propietarios aumenta existe un impacto negativo en la probabilidad de comprar, debido, de pronto, a la disminución del período de pago del posible crédito a contraerse. No se obtuvo una relación lógica a partir de la escolaridad, lo cual puede deberse a problemas en el mismo proceso de recolección de la información.

De esta forma, un incremento en el ingreso eleva en 2 % la probabilidad de compra de una vivienda y el cambio en el estado civil eleva hasta en 12 % dicha probabilidad, lo cual resulta ser interesante en el momento de analizar cualquier política de fomento a la vivienda. Aun cuando un incremento en la edad puede disminuir la probabilidad de compra en un 1.6%, en términos de impacto no resulta ser una restricción fuerte, la cual puede ir creciendo paulatinamente a medida que los individuos comienzan a bordear los 40 años.

Este artículo ha permitido observar que el segmento que necesita apoyo para la compra de una vivienda es precisamente aquel que presenta problemas de restricciones de liquidez (acceso a crédito), pero que en definitiva está dispuesto a contraer un préstamo. Haciendo una revisión a las últimas políticas de vivienda implementadas por los gobiernos de turno, se puede apreciar que la tónica giró en torno a la provisión directa o indirecta de vivienda social.12 Los resultados no fueron los mejores ya que los instrumentos implementados (Fondo de Vivienda Social y Programa Nacional de Subsidio a la Vivienda) se caracterizaron como fuentes elevadas de corrupción tanto para constructores, políticos, banqueros y vendedores de tierras, que se aprovechaban del segmento de la población de bajos ingresos que, bajo el pretexto de recibir una vivienda, en otras palabras como regalo del Estado no encontraban los mecanismos para exigir el cumplimiento de determinadas condiciones de habitabilidad. Al mismo tiempo que acontecían estos hechos, en lo que se refiere al segmento que sufría de restricciones de liquidez, no se observaron políticas de fomento a la vivienda, tales como un subsidio a su cuota inicial de crédito que, sin distorsionar el mercado le permitiría acceder a recursos para financiar su vivienda a un menor costo. En ese sentido, queda la urgencia de atender estas necesidades que podrían permitir dinamizar el sector de construcción de nuevas viviendas en la ciudad de La Paz.

En este contexto, la implementación de cualquier subsidio por parte del gobierno debería apuntar a aquellos segmentos que no cuentan con soluciones habitacionales y que con dicho subsidio, podrían acceder a fuentes de financiamiento en condiciones competitivas sin que ello implique una distorsión en el mercado financiero.

NOTAS AL PIE

1. Morales (2003) destaca que este proceso toma alrededor de quince años, que es una práctica muy corriente en Bolivia (principalmente en las ciudades pequeñas y en las laderas de las ciudades más grandes) y que cerca de la mitad del inventario de viviendas de América Latina se habría construido de esa manera.

2. Además, el análisis del fenómeno de autoconstrucción requiere del modelamiento de la evolución de ésta en el tiempo (una familia puede haber comenzado la autoconstrucción de su vivienda pero ésta no está habitable aún y, por tanto, no se reporta como en posesión de una vivienda). Este análisis requeriría de un panel de datos, el cual es inexistente en el caso de Bolivia.

3. Datos obtenidos de Desormeaux y Vespa (2005).

4. Véanse Henderson e Ioannides (1986) para una revisión de esta literatura.

5. La mayor parte de la literatura está relacionada con el modelamiento del mercado de vivienda en países desarrollados, siendo bastante incipiente el número de estudios para países en desarrollo y en particular para países latinoamericanos. Posiblemente, Desormeaux y Vespa (2005) son los únicos que han trabajado el tema para el caso del Gran Santiago en Chile.

6. Nótese que se supone que ambos términos de error tienen la misma varianza.

7. Recuérdese que la identidad de Roy establece que la demanda puede ser derivada de la función de utilidad indirecta de la siguiente manera hji = -((∂V(•)/∂Pji)/(∂V(•)/∂Yi)).

8. Se supone que los errores eji, εji y zi no están correlacionados entre sí.

9. Lamentablemente, el INE aún no ha publicado de manera oficial una encuesta más actual, por lo que se tuvo que trabajar con aquélla levantada en el año 2002.

10. En la ecuación propuesta por Henderson e Ioannides (1986), existe un término que reduce el costo de los servicios habitacionales cuando el propietario ocupa la vivienda, el cual se asocia con el beneficio de la deducción de impuestos a la renta por el impuesto pagado por la propiedad y por los intereses del crédito hipotecario. Este término no aplica para el caso boliviano, por lo que es omitido en la ecuación (17).

11. Este resultado está en línea con lo mencionado por Morales (2003) respecto a la relación entre el ingreso y el financiamiento para la adquisición de una vivienda.

12. Políticas de Vivienda, Servicios Básicos y Asentamientos Humanos, Ministerio de Vivienda y servicios Básicos, 2002.

Referencias

1. BOURASSA, S. C. "A model of housing tenure choice in Australia", Journal of Urban Economics, vol. 37, no. 2, (1995). [ Links ]

2. CLARK, W. A. V.; DEURLOO, M. C., and DIELEMAN, F. M. "Household characteristics and tenure choice in the U. S. housing market", Journal of Housing and the Built Environment, vol. 5, no. 3, (1990). [ Links ]

3. DESORMEAUX, D. y VESPA, E. "¿Arrendar o comprar?: un análisis empírico de los factores que determinan la decisión de compra o arriendo de la vivienda", Cámara Chilena de la Construcción, Documento de Trabajo no. 27, (2005). [ Links ]

4. GOBILLON, L. y LE BLANC, D. "The impact of borrowing constraints on mobility and tenure choice", CREST, Document de Travail no. 2002-28, (2002). [ Links ]

5. HAURIN, D. R.; HENDERSHOTT, P. H., and WACHTER, S. M. "Borrowing constraints and the tenure choice of young households", National Bureau of Economic Research (NBER), Working Paper no. W5630, (1996). [ Links ]

6. HENDERSON, J. V. and IOANNIDES, Y. M. "A model of housing tenure choice", American Economic Review, vol. 73, no. 1, (1983). [ Links ]

7. HENDERSON, J. V. and IOANNIDES, Y. M. "Tenure choice and the demand for housing", Economica, New Series, vol. 53, no. 210, (1986). [ Links ]

8. HORIOKA, C. Y. "Tenure choice and housing demand in Japan", Journal of Urban Economics, vol. 24, no. 3, (1988). [ Links ]

9. IWARERE, L. J. and WILLIAMS, J. E. "A micro-market analysis of tenure choice using the Logit model", Journal of Real Estate Research, vol. 6, no. 3, (1991). [ Links ]

10. LI, M. M. "A Logit model of homeownership", Econometrica, vol. 45, no. 5, (1977). [ Links ]

11. LOIKKANEN, H. A. "Housing demand and tenure choice: Evidence from Finland", Government Institute for Economic Research (VATT), Discussion Papers no. 11, (1991). [ Links ]

12. MINISTERIO DE VIVIENDA Y SERVICIOS BÁSICOS. Políticas de vivienda, servicios básicos y asentamientos humanos, (2002). [ Links ]

13. MORALES, R. "Situación actual del financiamiento a la vivienda en Bolivia", Banco Inter-Americano de Desarrollo, Documento de Trabajo no. 501, (2003). [ Links ]

14. MORANDÉ, F. y SOTO, R. "Una nota sobre la construcción de series de precios de activos reales: tierra y casas en Chile", Revista de Análisis Económico, vol. 7, no. 2, (1992). [ Links ]

15. PAINTER, G.; GABRIEL, S. A., and MYERS, D. "Race, immigrant status, and housing tenure choice", Journal of Urban Economics, vol. 49, no. 1, (2001). [ Links ]