Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkDesarrollo y Sociedad

Print version ISSN 0120-3584

Desarro. soc. no.65 Bogotá Jan./June 2010

Participación factorial y contabilidad del crecimiento económico en Colombia (1984-2005). Una propuesta de modificación del método de contabilidad del crecimiento*

Factor Shares and Growth Accounting in Colombia (1984-2005). A New Growth Accounting Methodology

Hernando Zuleta **

Julián Parada ***

Andrés García ****

Jacobo Campo *****

* Los autores agradecen los valiosos comentarios, sugerencias y aportes de Peter Howitt, Manuel Ramírez, Darío Maldonado, Juan Carlos Guataquí, Luis Eduardo Arango, Andrés Rosas, Ximena Peña, Adriana Camacho, Oscar Nupia, Christian Jaramillo, Daniel Mejía, María del Rosario Franco y de dos jueces anónimos.

** Autor de correspondencia. Universidad del Rosario, Colombia y American University, Bulgaria. Correo electrónico: hernando.zuleta@gmail.com.

*** Universidad del Rosario. Correo electrónico: juliandpb@gmail.com.

**** Universidad del Rosario, Colombia. Correo electrónico: andres.garcia@urosario.edu.co.

***** Universidad del Rosario. Correo electrónico: campo.jacobo@ur.edu.co.

Este artículo fue recibido el 3 de febrero de 2009; modificado el 20 de octubre de 2009 y, finalmente, aceptado el 5 de abril de 2010.

Resumen

Este trabajo aporta tres elementos básicos para el análisis del crecimiento económico en Colombia. En primer lugar, para el cálculo de la participación de los factores en el producto, se separa el ingreso de capital físico del ingreso de capital natural, y el ingreso del trabajo básico del ingreso de capital humano. Con esta metodología se comprueba que la participación de los factores reproducibles tiene una tendencia creciente, como lo sugieren los modelos de innovaciones sesgadas. En segundo lugar, dada la no estacionariedad de la participación de los factores, para estimar la productividad multifactorial, se hace necesario encontrar la medida correcta de los factores. Se utiliza un método empírico para la identificación de estas medidas y se aplica a los datos colombianos. Por último, utilizando los nuevos cálculos de participación de los factores, se desarrolla un ejercicio de contabilidad del crecimiento que permite identificar con mayor precisión el comportamiento de la productividad total de los factores.

Palabras clave: participación de los factores, contabilidad del crecimiento, cambio tecnológico sesgado.

Clasificación JEL: O11, O30, O31, O41.

Abstract

We provide three basic elements for the analysis of the economic growth in Colombia: In order to get the factor shares, we separate produced physical capital income from natural capital income and raw labor income from the human capital income. We find that the share of reproducible factors has an increasing trend (as suggested by biased innovations models). Second, given the non-stationarity of the factor shares, in order to compute the multifactorial productivity, we need to find correct measures of the factors. We use an empirical method to identify such measures and we apply it to Colombian data. Finally, using the new calculations, we perform an exercise of growth accounting. This procedure allows us to identify with more precision the behavior of total factor productivity.

Key words: Factor shares, growth accounting, biased tecchnological change.

JEL classification: O11, O30, O31, O41.

Introducción

Los trabajos de Cobb y Douglas (1928) y Kaldor (1961) crearon un paradigma en el estudio de la macroeconomía. En efecto, si la participación de los factores en el ingreso es constante y los precios de los factores se determinan por su productividad marginal, entonces la elasticidad del producto con respecto a los factores es constante. En otras palabras, en el agregado la función de producción Cobb-Douglas es una buena aproximación. Subscribiéndose a este paradigma, la mayoría de los trabajos empíricos de crecimiento económico suponen que la elasticidad del ingreso con respecto a los factores es constante. En particular, los ejercicios de contabilidad del crecimiento imponen una estructura Cobb-Douglas1.

La literatura sobre innovaciones sesgadas predice, en general, una correlación positiva entre el ingreso por trabaj ador y la participación de los factores reproducibles, esto es, capital físico y capital humano2. La literatura acerca de innovaciones sesgadas es amplia. Algunos ejemplos se encuentran en Kennedy (1964), Zeira (1998), Acemoglu (2002), Boldrin y Levine (2002), Peretto y Seater (2006), Zuleta y Alberico (2007) y Zuleta (2008b). Adicionalmente, hay dos razones teóricas por las cuales la elasticidad del ingreso con respecto a los factores de producción debería estar correlacionada con el ingreso por trabajador: la teoría del comercio internacional, i.e., Hecksher-Ohlin, y la teoría sobre flujos de capital (Zuleta, 2007; Zuleta, 2008a).

Los trabajos teóricos acerca de innovaciones sesgadas explican cómo las firmas tratan de reducir la utilización de factores escasos e incrementar el uso de factores abundantes. Esto se puede explicar de dos formas: a) en una economía de mercado, los factores escasos suelen ser más costosos y, por este motivo, la utilización de tecnologías que demandan menos de estos factores permite reducir costos; b) en general, las firmas escogen tecnologías que permitan una utilización más intensiva de los factores más abundantes, porque esto permite incrementar el producto, dada la combinación de factores. Puesto que la relación capital-trabajo de la firma representativa es igual a la abundancia relativa de capital en la economía, en economías abundantes en capital, las firmas tienden a adoptar tecnologías intensivas en capital.

Dado que el objetivo fundamental de la innovación sesgada es reducir la necesidad de factores escasos y aumentar el uso de factores abundantes, una de las implicaciones verificables de este tipo de modelo es una correlación positiva entre la abundancia relativa de un factor y su participación en el ingreso nacional. De este modo, a medida que las economías acumulan factores reproducibles, la participación de estos factores en el ingreso debe incrementarse.

A primera vista, las predicciones de la teoría de innovaciones sesgadas parecen inconsistentes con los hallazgos de Cobb y Douglas (1928) y Kaldor (1961), recientemente confirmados por Gollin (2002). En este trabajo se plantea un ejercicio empírico que, partiendo de la existencia de más de dos factores de producción, busca probar si la participación de los factores en el ingreso es no estacionaria y si hay alguna relación entre el nivel de ingreso y la participación de los diferentes factores. La idea central es que los factores de producción son más de dos y el hecho de que los factores reproducibles tengan una tendencia creciente no implica que la participación de factores humanos tenga que presentar una tendencia decreciente. Considere, por ejemplo, la siguiente función de producción:

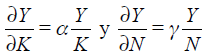

donde Y es ingreso, K es capital físico, H es capital humano, N es capital natural y L es trabajo básico. Note que las participaciones de los factores α, β y γ tienen el subíndice t, es decir, se supone que pueden variar en el tiempo. El paradigma Cobb-Douglas-Kaldor implica que la participación de los factores humanos (y no humanos) es constante, esto es:

Por otro lado, el resultado de la literatura sobre innovaciones sesgadas implica que las variables α y β están correlacionadas con la abundancia de capital físico y humano respectivamente.

Así, si las variaciones en la participación del capital humano (físico) son contrarrestadas por variaciones en sentido opuesto de la participación del trabajo básico (capital natural), el paradigma Cobb-Douglas-Kaldor y las predicciones de la literatura sobre innovaciones sesgadas son consistentes.

En este trabajo se calcula la participación de los diferentes factores en Colombia para el período 1984-2005. Los principales resultados del trabajo son los siguientes:

1) Con base en la información de rentas de capital natural, empleo y salarios, se construyen las series de α, β y γ y se muestra que estas series no son estacionarias.

2) La participación de los factores no humanos no es estacionaria. En particular, desde inicios de los noventa esta participación presenta una tendencia creciente. Este hecho va en contravía del paradigma Cobb-Douglas-Kaldor.

3) La participación del capital físico presenta una tendencia creciente, mientras que las participaciones de la tierra y del trabajo básico presentan tendencias decrecientes. Este resultado es consistente con la existencia de innovaciones ahorradoras de tierra y trabajo básico.

4) La participación del capital humano en el ingreso laboral presenta una tendencia creciente. No obstante, su participación en el ingreso total cae en el período 1983-2005.

Con el cálculo de la participación de los factores se realiza un ejercicio de contabilidad del crecimiento y se calcula el residuo de Solow. Este cálculo se compara con el cálculo que arroja la metodología tradicional.

En cuanto a la construcción de las series de participación de capital natural, trabajo básico y capital humano, este trabajo es pionero a nivel nacional. Para el caso de los Estados Unidos, Krueger (1999) y Young y Zuleta (2008) construyen series de participación de trabajo básico y llegan a conclusiones similares a las presentadas en este documento. No obstante, en esos trabajos no hay ninguna referencia a la participación de los factores no humanos. Por otro lado, Caselli y Feyrer (2007) calculan la participación del capital natural para una muestra de corte transversal. Sus resultados apuntan a la misma dirección de los presentados en este trabajo, esto es, la participación de los factores acumulables está positivamente relacionada con el nivel de ingreso per cápita.

Ahora, si la participación de los factores no es constante, la medida correcta de los factores se hace imprescindible. Por este motivo, se sigue la metodología propuesta por Zuleta (2009) para identificar las medidas correctas. Asimismo, se utilizan los resultados de esta estimación junto con los de las series de participación de factores en un ejercicio de contabilidad del crecimiento.

A nivel internacional, Sturgill (2009), de manera simultánea e independiente con el presente estudio, desarrolla el primer trabajo que incluye participaciones variables para el cálculo de la productividad total de los factores (PTF). Aparte de ese trabajo existe una amplia gama de ejercicios de contabilidad del crecimiento pero todos imponen participaciones constantes (Denison, 1962; Jorgenson y Griliches, 1967; Solow, 1957; Young, 1995). A nivel nacional, Arbeláez, Echavarría y Gaviria (2001), Clavijo (2003), Rodríguez, Perilla y Reyes (2004), Castro, Perilla y Gracia (2006) y Cárdenas (2007) estiman o calculan la evolución de la PTF siguiendo técnicas convencionales y algunos relacionan el comportamiento de la productividad con factores de política y con la intensidad del conflicto interno3.

A diferencia de los estudios citados, en este trabajo se realiza un ejercicio de contabilidad del crecimiento donde la función de producción incluye cuatro factores. Asimismo, se extrae la participación de cada uno de los factores en el PIB de diferentes fuentes estadísticas, como el DANE y el Banco de la República, y se toma en cuenta el efecto directo del cambio de las participaciones sobre el producto.

Así, la primera contribución de este trabajo es de tipo metodológico. Se plantea la necesidad de calcular la participación de los diferentes factores de producción, incluyendo entre ellos al capital humano y la tierra. También se sugiere que cualquier estudio empírico de crecimiento debe incorporar el comportamiento de la participación de los factores. La segunda contribución es de carácter empírico. En primer lugar, se construyen las series de participación de trabaj o básico y tierra para Colombia y, con estas series, se realiza un ej ercicio de contabilidad del crecimiento utilizando cuatro factores de producción.

Este trabajo está dividido en cuatro secciones. En la primera de ellas se explica la metodología utilizada para construir las series de participación de los factores y se presentan los resultados de este ejercicio. En la segunda sección se presenta el ejercicio de contabilidad del crecimiento. La tercera sección explica por qué nuestros resultados presentan diferencias con los ejercicios tradicionales de contabilidad. Finalmente, en la última sección se presentan las conclusiones.

I. Participación de los factores

A. Capital y trabajo

Para obtener las participaciones del trabajo y del capital en la formación del producto es necesario calcular las rentas agregadas de cada uno de estos factores. En las cuentas nacionales del Departamento Administrativo Nacional de Estadística (DANE) se encuentran los rubros "remuneración a asalariados" (RA) y "excedente bruto de explotación" (EBE), los cuales corresponden a las rentas que generan los trabajadores empleados y el capital, respectivamente. Sin embargo, estas cuentas capturan rentas parciales del trabajo y el capital. En efecto, ni los ingresos de los trabajadores independientes ni la remuneración al capital con el que estos trabajan están considerados en los rubros RA y EBE.

En el rubro "ingreso mixto bruto" (IMB) se contabiliza el excedente de propiedad de los hogares; es decir, la suma del rendimiento de la actividad empresarial y la remuneración al trabajo de los dueños de empresas (se excluyen alquileres de vivienda). Así, para obtener rentas totales del trabajo y del capital, es necesario asignar la proporción del IMB que corresponda a cada una de las rentas de los factores. Sin embargo, la serie de IMB no se encuentra completa para todo el período de estudio. Por este motivo, es necesario construir esta serie para el período 1984-1993 y diseñar una metodología que permita separar el ingreso laboral del ingreso de capital al interior del IMB.

1. Ingreso mixto bruto (IMB) 1984-1993

La cuenta de IMB en los datos del DANE no existe para los períodos anteriores a 1994. Sólo tras la adopción del nuevo Sistema de Cuentas Nacionales de 1993, el DANE considera de manera independiente este rubro dentro de la contabilidad de los principales agregados macroeconómicos. Para los períodos anteriores a 1994, el rubro EBE incorpora el IMB , hecho que no permite la identificación de cada uno de ellos de manera independiente.

Tanto la teoría económica como la evidencia empírica internacional indican que a medida que las economías se desarrollan el tamaño promedio de las firmas crece, lo que hace que la participación de las firmas pequeñas, el trabajo independiente y la informalidad se contraigan (Pagano y Schivardi, 2003; Schneider, 2002; Storey, 1994). Si esta tendencia se presenta en Colombia, la participación del IMB debe reducirse en el tiempo, tal como sucede en el período 1994-2005. Por este motivo, en la primera metodología se supone que la participación total del IMB decrece en todo el período de estudio4. En consecuencia, se calcula la tasa de crecimiento (τ) de la participación del IMB (Φ) en las rentas de los factores trabajo y capital entre 1994 y 20055, y dicha tasa se aplica consecutivamente hacia atrás utilizando el dato de 1994 (columna iv, cuadro 1). Este procedimiento permite estimar la participación del IMB en la formación de renta de los factores capital y trabajo para el período 1984-1993. Al multiplicar dicha participación por el total de la renta generada por el trabajo y el capital (que para el período estimado incluye el IMB), se obtiene la serie de IMB para 1984-2005 (columna iii, cuadro 1).

No obstante, si esta tendencia no se presenta para Colombia, el supuesto anterior puede sesgar los resultados y generar un crecimiento ficticio en la participación del capital. Por este motivo, en la segunda metodología, para el año 1994, se calcula la participación del IMB en la renta atribuida al capital y al IMB usando los datos del DANE . Ese año el IMB constituyó el 50% de la renta atribuida a capital y al IMB (sumados). Por este motivo, se supone que, para el período 1984-1993, el IMB representa el 50% de la cuenta de EBE del DANE (columna iii, cuadro 2). Consecuentemente, el 50% restante es el EBE en ese período.

2. Capital y trabajo en el imi

Una vez construidas las series de IMB para todo el período de estudio, los porcentajes de renta de trabajo y de renta de capital que constituyen la cuenta de IMB se asignan a las rentas totales de capital y trabajo mediante dos metodologías.

En la primera (metodología A), se supone que la RA y el EBE conforman la cuenta de IMB en las mismas proporciones que estos rubros se encuentran en el total de las rentas atribuidas a trabajo y capital. Por ejemplo, para el año 2004 el total de renta atribuida a EBE y a RA es de 169.201.122 millones de pesos corrientes, lo que significa que el 49,9% corresponde a EBE y el 50,1% a RA . En consecuencia, bajo el supuesto planteado, para el mismo año el IMB se constituye en un 49,9% por renta de capital y en 50,1% por renta de trabajo. Así, para 2004 el nuevo dato de renta total del capital se obtiene sumando al valor del EBE del DANE el 49,9% de la cuenta de IMB . Este procedimiento se desarrolla desde 1994 en adelante. De forma similar, para los períodos precedentes a 1994, se resta del dato original el porcentaje del IMB correspondiente a renta de trabajo (considerando que el EBE incluía el IMB). La nueva serie de renta total del trabajo se estima de manera análoga6. Dado que se construyen dos series de IMB con metodologías diferentes (véase el apartado anterior), bajo la metodología A se obtienen también dos series estimadas de las rentas para cada uno de los factores capital y trabajo7.

Teniendo en cuenta que las tecnologías de producción usadas para generar el IMB pueden ser diferentes a las empleadas para generar la renta agregada entre RA y EBE , el supuesto anterior puede perder validez. Por lo anterior, en la segunda metodología (metodología B) se supone un caso extremo en el que el excedente de propiedad de los hogares es generado con una tecnología intensiva en trabajo. En particular, se supone que el 20% del IMB se conforma por EBE y el 80% restante se conforma por RA . Consecuentemente el IMB es asignado en esas mismas proporciones a las cuentas de EBE y RA para generar las series de remuneración al capital y remuneración al trabajo, respectivamente (columnas ix y x en el cuadro 1, columnas viii y ix en el cuadro 2).

En resumen, se obtienen cuatro series para cada una de las rentas de los factores capital y trabajo. Se emplean las metodologías 1 y 2 para construir series completas del EBE . Posteriormente el IMB se asigna a las rentas de factores usando las metodologías A y B.

Una vez construidas las series totales de capital (K y N) y de trabajo (L y H), se obtienen las participaciones de los factores no humanos. En el gráfico 1 se presenta la evolución de la participación de estos bajo las diferentes metodologías. Adicionalmente, se presenta el cálculo realizado por Zuleta, García y Young (2009) bajo un procedimiento diferente8. Como se observa, los resultados de la metodología 2 se acercan a los encontrados por esos autores.

De los resultados reportados en el gráfico 1, llama la atención el hecho de que, bajo cualquier metodología, la participación de los factores no humanos presenta una tendencia creciente. En otras palabras, la evidencia empírica en Colombia no apoya el paradigma Cobb-Douglas-Kaldor.

B. Participación del trabajo: trabajo básico y capital humano

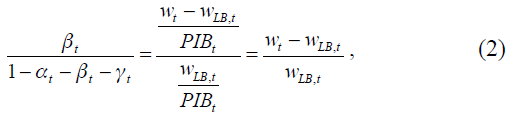

Empleando la participación total del trabaj o (trabaj o básico más capital humano: 1 - α - γ), se utilizan las series de salario promedio obtenidas de la Encuesta Nacional de Hogares (ENH), la Encuesta Continua de Hogares (ECH)9 y la remuneración al trabajo básico (wLB) para obtener las participaciones del capital humano (β) y del trabajo básico (1 - α - β - γ) de la siguiente manera:

de donde se obtienen las siguientes dos expresiones:

Se consideran dos variables como proxies de la remuneración al trabajo básico. En la primera de ellas se emplean los resultados de la estimación de ecuaciones mincerianas10, usando datos de las siete ciudades principales de la ENH y la ECH en el período 1984-2000 y 2001-2005, respectivamente. La ecuación minceriana permite estimar el efecto de la educación y la experiencia en el nivel de ingreso de los trabajadores. Así, la constante de esta regresión puede interpretarse como la parte del salario independiente de los componentes de capital humano o remuneración al trabajo básico. En una segunda metodología alternativa, se construye una distribución salarial que considera únicamente empleados que trabajan más de 39 horas a la semana y se toma el percentil de 5% como el salario básico. Los resultados de esta metodología los denominamos "salario básico alternativo".

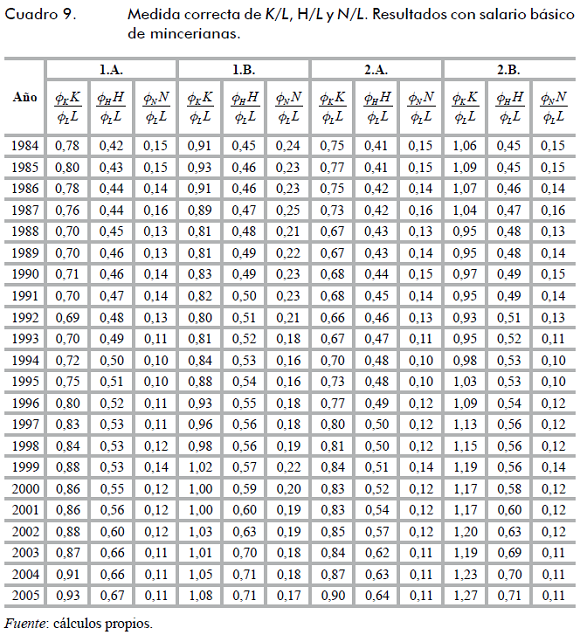

En el cuadro 3 se presentan los resultados correspondientes al salario básico obtenido de las ecuaciones mincerianas. Los resultados con el salario básico alternativo se presentan en el cuadro A2 de la sección B del anexo. El gráfico 2 muestra la participación del trabajo básico y el gráfico 3 presenta las series de participación del capital humano.

En el gráfico 2 se observa que el comportamiento de las series de participación de trabajo básico es consistente en todos los escenarios. En el caso extremo, la participación del trabajo básico se reduce a lo largo del período en cerca de diez puntos porcentuales y esta reducción parece pronunciarse después de 1995.

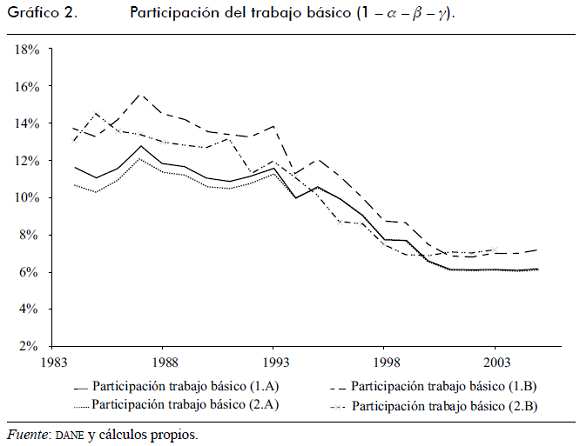

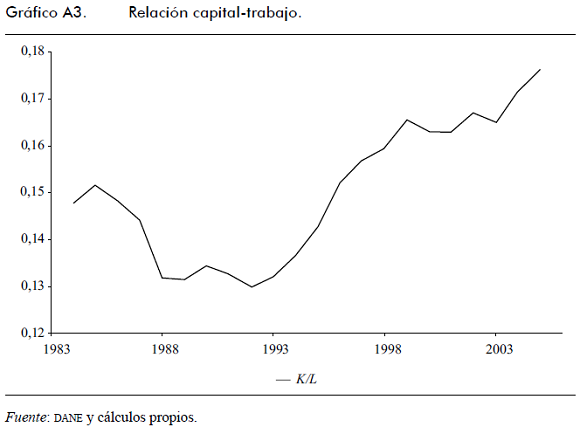

En contraste, el capital humano no muestra una tendencia clara. Tanto a mitad de los años ochenta como a comienzos de la década de los noventa se observa una reducción en su participación. Durante los años intermedios de estudio la participación parece constante (gráfico 3). No obstante, su participación relativa dentro de los factores humanos crece (gráfico 4). En general, lo que ocurre es que durante todo el período de estudio el capital físico se acumula más rápidamente que el trabajo total, haciendo que la participación de ambos factores humanos se reduzca11. En otras palabras, la abundancia relativa de capital permite que se desarrollen tecnologías ahorradoras de trabajo.

Ahora, dada la escasez relativa de trabajo básico con respecto al capital humano, la participación de este en los factores humanos aumenta. Así, la abundancia relativa de factores acumulables se traduce en una reducción de la participación del trabajo básico, tal como lo sugiere la teoría de innovaciones sesgadas.

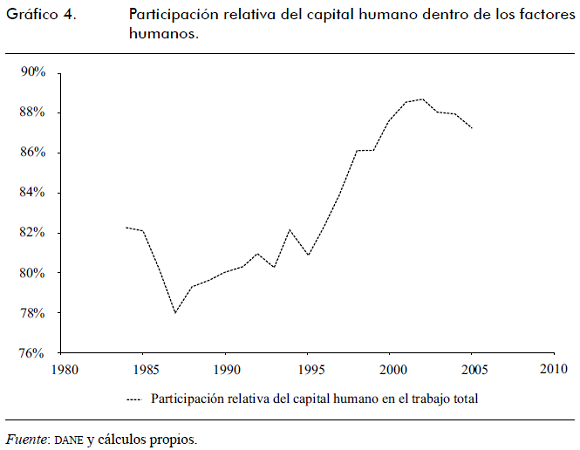

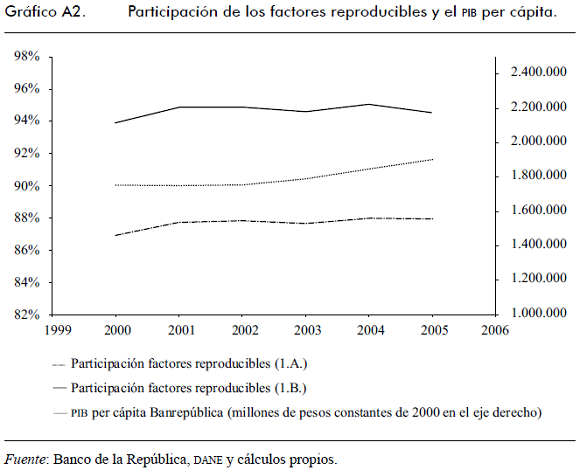

En el gráfico 5 se representa la participación de los factores reproducibles (α + β). Como lo predicen los modelos de innovaciones sesgadas, esta participación presenta una tendencia creciente en el tiempo y está correlacionada con el ingreso per cápita (véanse también los gráficos A1 y A2 del anexo).

C. Participación del capital natural

En Colombia resulta difícil construir una serie de las rentas atribuidas a la tierra (RT). Por un lado, el Instituto Geográfico Agustín Codazzi (IGAC) posee valoraciones de predios para las principales ciudades, a excepción de Bogotá. Por otro, la Unidad Administrativa Especial Catastro Distrital se encarga de la formación, conservación y actualización del inventario sólo de los bienes inmuebles de la capital. Sin embargo, en ninguno de los dos casos existen datos desde 1984 sobre la renta de la tierra a nivel nacional.

El primer intento por estimar las rentas de la tierra en Colombia fue realizado por Arnold Harberger. Con el objeto de estimar el retorno del capital físico, Harberger (1969) calcula series del valor de capital fijo, inventarios y terrenos y construye dos series de stock de capital: una sin ajustes de depreciación y otra con ajustes de depreciación del 20% (Harberger, 1969). Para generar la serie de valor de los terrenos, que en realidad es una serie de "estimativos derivados de los datos sobre valuación fiscal del valor total de la propiedad raíz en Colombia, menos estimativos [...] del valor de 'Edificios y Otras Construcciones'" (Harberger, 1969, p. 18), y que puede incluir datos de inversión en forma de mejoras omitidas en las cuentas nacionales, Harberger (1969) partió del dato obtenido para el año de 1966: 25,26 miles de millones de pesos de 1958.

Aunque este dato no es observado y proviene de imponer algunas correcciones sobre las estimaciones del igac y, en consecuencia, está sujeto a la validez de los supuestos fundamentales tenidos en cuenta por Harberger, consideramos que su derivación es una aproximación apropiada al monto verdadero del valor de la tierra. Así, tomando el valor hallado por ese autor, el valor de los terrenos representa el 23,2% del total del stock de capital estimado con ajustes de depreciación (108,96 miles de millones de pesos de 1958, Harberger, 1969).

Con esta metodología se estima también el ingreso atribuible a capital12. De acuerdo con Harberger (1969), para el año de 1966 el capital contribuyó con 10,47 miles de millones de pesos de 1958 para la generación de ingreso. Lo anterior implica que si la tierra representó el 23,2% del stock total de capital, entonces el ingreso atribuible a la tierra corresponde a 2,33 miles de millones de pesos de 1958. Consecuentemente, teniendo en cuenta que el ingreso nacional fue de 25,3 miles de millones de pesos de 1958 y siguiendo los datos de Harberger (1969) con ajustes de depreciación, la participación de la tierra en la formación de ingreso nacional fue de 9,2% para el año 1966. En otras palabras, RT1966 / PNB1966 = 0,092 = γ1966 , donde RT es la renta de la tierra y PNB es el producto nacional bruto.

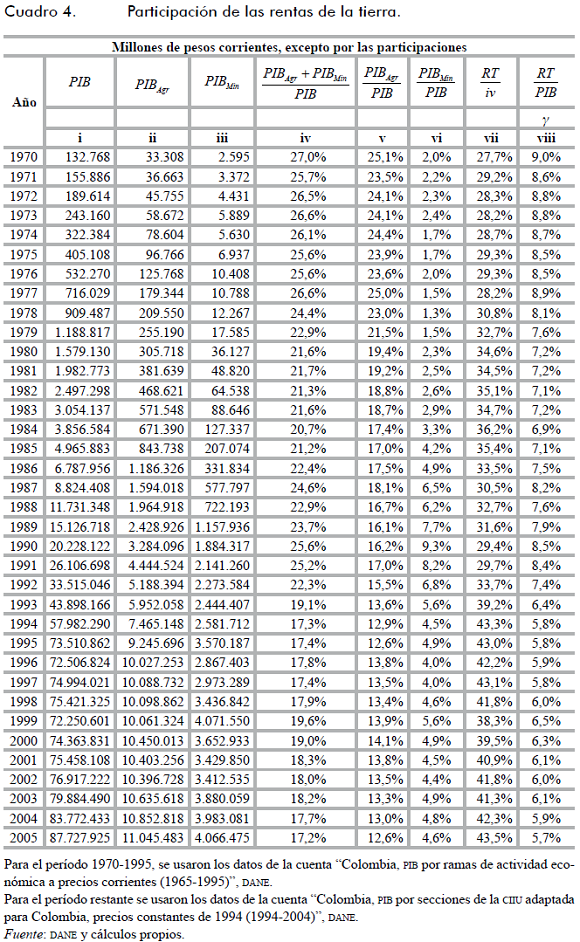

Como se mencionó arriba, en Colombia no existen datos para la renta de la tierra en 1984 ni para años posteriores. En general, la renta de la tierra se encuentra contabilizada en las cuentas nacionales dentro del PIB agrícola y minero sin distinción alguna y dicha información está disponible desde 1970. Para construir, entonces, la serie de rentas de la tierra, se emplea la siguiente metodología.

En primer lugar, se supone que la participación de las rentas de la tierra es una función lineal de la participación del PIB agrícola y minero en el PIB agregado. En segundo lugar, se supone que la participación de las tierras en la generación de ingreso fue también de 9,2% en el año de 1970.

El primer supuesto ignora la posibilidad de cambios en el poder de negociación de trabajadores y terratenientes, así como la existencia de cambios tecnológicos sesgados en los sectores agrícola y minero. Con el segundo supuesto, se puede estar sobrevalorando la participación de la tierra en el año 70, puesto que la participación de los sectores primarios tiende a caer en el tiempo. Pero, dado que los ejercicios tradicionales de contabilidad del crecimiento ignoran totalmente la posibilidad de innovaciones sesgadas, así como el hecho de que la tierra es un factor de producción, a nuestro entender el ejercicio que en este trabajo se propone es una mejora sustancial.

Por último, la metodología aplicada ignora el arrendamiento de viviendas y locales industriales o comerciales. Sin embargo, parte importante de estas rentas corresponde a activos reproducibles: infraestructura privada y pública, medios de transporte y bienes de capital ubicados en las zonas, etcétera. Otra parte corresponde al capital invertido en la construcción de la vivienda o el local. Lo que resta, la remuneración a la tierra no capitalizada, es una parte pequeña del valor de los arrendamientos13.

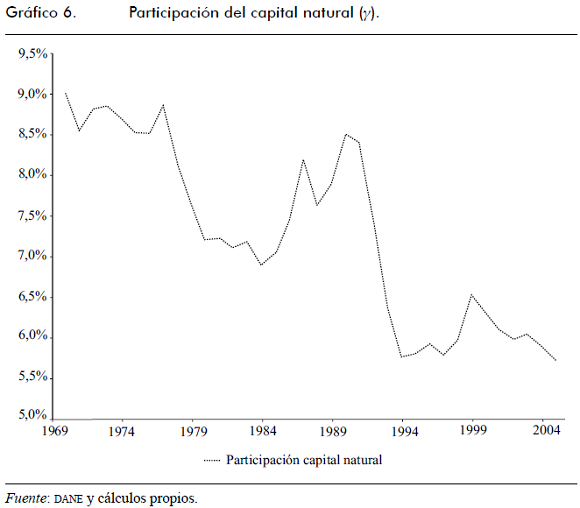

Considerando que para 1970 la participación del ingreso nacional en el PIB fue de 97,86% según los datos del dañe, se calcula la participación de las rentas de la tierra para ese año (9,01%). Posteriormente, se procede a calcular la proporción de renta de la tierra que se contabiliza en el PIB agrícola y minero en 1970 y se supone que esa proporción se mantiene en el tiempo para todo el período de estudio (33,33%). Finalmente, fijando la proporción de la renta de la tierra constante en el PIB agrícola y minero, se estima y en el período 1970-200514 (cuadro 4, columna viii).

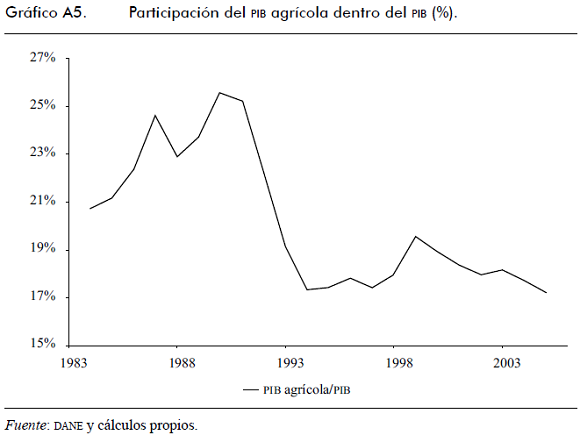

El gráfico 6 muestra el comportamiento de y en el período 1970-2005. Se observa, en general, que en el largo plazo la participación de la tierra se reduce. Naturalmente la variación de y está determinada por la participación de los sectores agrícola y minero dentro del PIB . La abrupta caída observada a principios de los años noventa está determinada por la profunda reducción de la participación del sector agrícola en la generación de producto. En ese caso, el comportamiento de los precios del café durante ese período puede estar asociado con ese hecho (véanse los gráficos A5 y A6 de la sección D del anexo).

D. Participación del capital físico

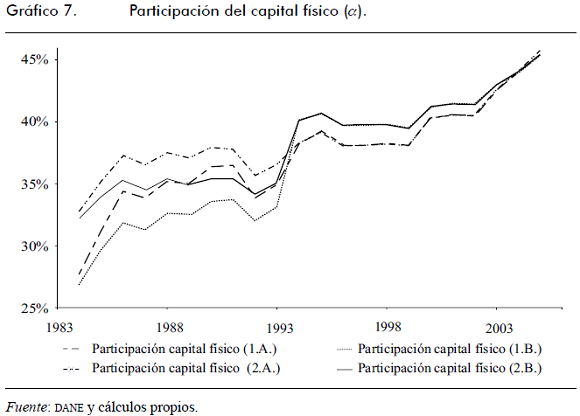

Una vez construida la serie de γ y teniendo los valores anteriormente estimados de α + β y presentados en los cuadros 1 y 2, se obtiene de manera residual la participación a del capital físico (cuadro 5).

El gráfico 7 muestra el comportamiento de la participación del capital físico (α) que se calcula usando las diferentes metodologías explicadas en el apartado A de esta sección. Como se observa, las diferencias entre escenarios son inferiores a seis puntos porcentuales en el caso extremo y, en todos los casos, se presenta una tendencia creciente.

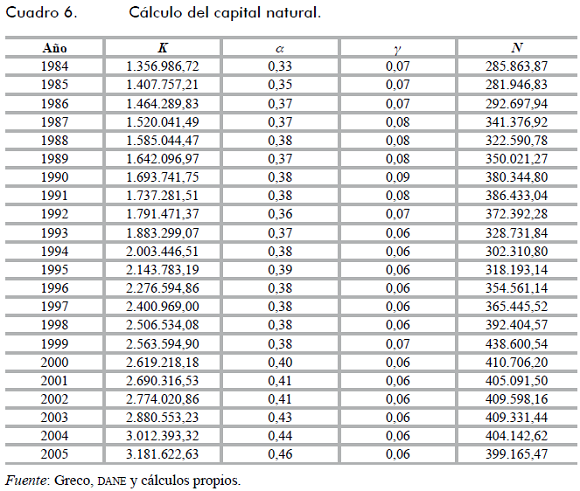

E. Capital natural

Teniendo las estimaciones de la participación del capital natural en el producto es posible estimar la serie de capital natural. Siguiendo a Caselli y Feyrer (2007), suponemos que el capital natural y el capital físico son, como activos productivos, sustitutos, de forma que, en equilibrio, el retorno de estos dos activos es igual.

Dado que  , este supuesto implica que

, este supuesto implica que

Dado que se tienen cuatro estimaciones de la participación del capital físico, pueden obtenerse cuatro estimaciones de capital natural. No obstante, el número de escenarios aumentaría de forma excesiva y por ello se elige la serie de α del escenario 2.A. por ser la más estable. Adicionalmente, dada la baja participación del capital natural, los errores en la estimación de esta variable tienen efectos despreciables en el cálculo de la PTF.

En el cuadro 6 se observa el resultado de esta estimación.

II. Contabilidad del crecimiento

De la sección I resulta evidente que la metodología tradicional de contabilidad del crecimiento descansa en un supuesto falso, basado en la constancia de la participación de los factores. En esta sección se desarrolla un ejercicio de contabilidad para el caso colombiano.

A. Participación de los factores y problemas de medida

En un trabajo reciente, Zuleta (2009) muestra cómo en los casos en los que la participación de los factores no es constante, la medición correcta de los factores se hace imprescindible. Para ilustrar este punto, considere una función de producción Cobb-Douglas con dos factores: K y L. El producto por trabajador es  , y puede expresarse como función del capital por trabajador

, y puede expresarse como función del capital por trabajador  , así:

, así:

Ahora suponga que hay un incremento en la participación del capital. El efecto de este cambio depende de la abundancia relativa de capital:

Así, si k > 1, el efecto de un aumento en la participación del capital es positivo y si k < 1, el efecto es negativo. Pero ¿cuál es la medida correcta de capital y cuál es la medida correcta de trabajo? Es decir, ¿qué significa exactamente que la relación capital-trabajo sea mayor a 1?

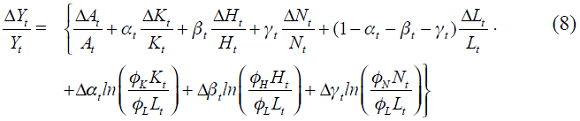

Para solucionar este problema, siguiendo a Zuleta (2009) utilizamos la siguiente metodología. Considere la siguiente función de producción:

donde K, H, N y L son las series de capital y trabajo disponibles y los parámetros ΦK, ΦH, ΦN y ΦL indican la medida correcta de los factores.

Diferenciando:

El residuo de Solow está dado por:

Ahora, de las anteriores ecuaciones se desprende que el residuo de Solow no es igual al crecimiento de la PTF ; este incluye también el cambio tecnológico sesgado:

Defina ahora la variable

de forma que la ecuación 11 puede escribirse como:

Así es posible estimar la siguiente ecuación,

donde

Así, esta metodología permite estimar la medida correcta de capital físico, capital natural y capital humano por trabajador y la tendencia en la PTF.

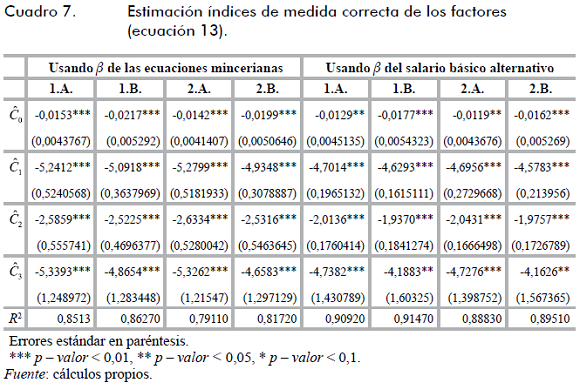

Los resultados de las regresiones se muestran en los cuadros 7 y 8.

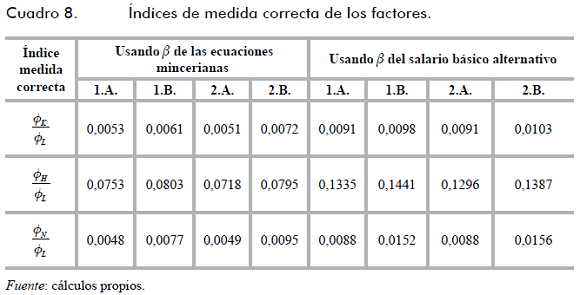

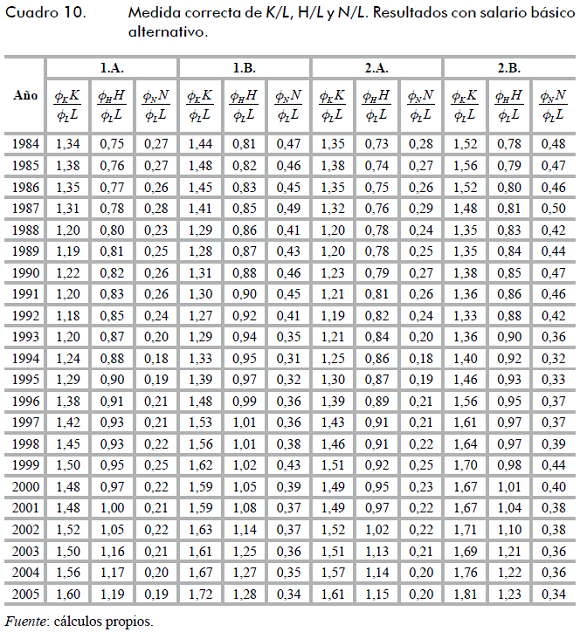

En todos los casos la tendencia de la PTF es negativa y su tasa de crecimiento está entre 1% y 2% (cuadro 7). La medida relativa de los demás factores con respecto al trabajo es pequeña, de manera que, en todos los escenarios, el país resulta más abundante en trabajo básico que en tierra y capital humano (cuadro 8). El valor de la relación capital-trabajo es inferior a 1 en los escenarios 1.A. y 2.A. (con mincerianas) y para los otros dos escenarios de las mincerianas la relación es mayor que 1 en algunos casos, pero, en general, los valores están cerca de 1 (cuadro 9). En el caso del escenario 1 .B. con salario básico alternativo, la relación k está entre 1 y 2 (cuadro 10).

Estos resultados indican que el país es relativamente escaso en capital humano y capital natural. No obstante, los resultados no son conclu-yentes con respecto a la abundancia relativa de capital físico. Si se acepta la metodología de las mincerianas para la estimación de la participación de capital humano y trabajo básico, entonces resulta que la economía colombiana es relativamente escasa en capital. Si, por el contrario, se toma como buena la estimación alternativa, la economía de Colombia resulta ser relativamente abundante en capital.

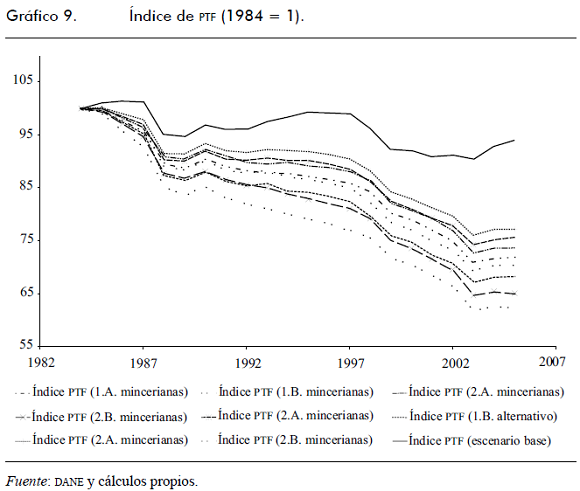

Finalmente, con los resultados anteriores es posible construir las series de tasa de crecimiento de la PTF y el índice de la PTF.

B. Productividad total de los factores (PTF)

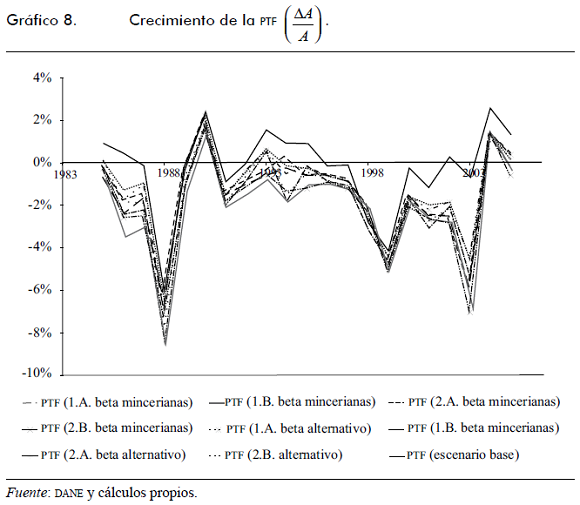

Del apartado anterior se obtiene  usando los resultados de la estimación de la ecuación 1315. Posteriormente se construye un índice para la PTF con año base 1984. Estos resultados se contrastan con el crecimiento de la productividad con un escenario base donde αt = 0,4 para todo t y sólo se usa K y L16. En los gráficos 8 y 9 y en el cuadro A3 del anexo se presentan estos resultados.

usando los resultados de la estimación de la ecuación 1315. Posteriormente se construye un índice para la PTF con año base 1984. Estos resultados se contrastan con el crecimiento de la productividad con un escenario base donde αt = 0,4 para todo t y sólo se usa K y L16. En los gráficos 8 y 9 y en el cuadro A3 del anexo se presentan estos resultados.

Hay tres períodos en los cuales la tasa de crecimiento de la PTF es notablemente más alta con el escenario base que en los escenarios donde la participación de los factores es variable: 1984-1987, 1992-1997 y 1999-2005. El primer período coincide con un gran aumento en la participación del capital físico, crecimiento positivo para los factores acumulables. La combinación de crecimiento de capital y crecimiento en su participación hace que la contribución de este factor al crecimiento sea mayor y, por tanto, que el residuo de Solow sea menor en los escenarios con participación de factores variables.

En el período 1992-1997 la participación del capital humano dentro de los factores humanos y la abundancia relativa de capital humano aumentan. Asimismo, hay un incremento considerable en la participación del capital físico y un aumento en la abundancia relativa de este factor. De este modo, la contribución de los factores reproducibles al crecimiento económico resulta más alta si se consideran participaciones variables y el residuo de Solow resulta más bajo.

En el último período, la participación del capital físico aumenta considerablemente de modo que, a pesar de la caída en la participación del capital humano, la contribución de los factores acumulables es mayor cuando se consideran participaciones variables.

El movimiento en la PTF entre 1984 y 2002 es consistente con explicaciones convencionales: en la década de los ochenta se agota el modelo de sustitución de importaciones y, en general, el modelo de Estado intervencionista. Asimismo, el poder del narcotráfico permea las diferentes esferas sociales, los problemas de violencia y criminalidad se agudizan y las instituciones se debilitan. En los noventa, se da una serie de cambios fundamentales que, en principio, contribuyen a frenar la caída en la productividad; la apertura económica y la liberalización de los mercados, entre otros, deben de haber tenido efectos positivos en la productividad. No obstante, los problemas asociados con el poder del narcotráfico y el fortalecimiento de la guerrilla se convierten en un gran impedimento. El final de la década de los noventa estuvo marcado por la recesión que sufrió el país. El cierre de empresas deja inactiva una parte importante del stock de capital y el cambio en precios relativos hace necesario reasignar recursos, de manera que muchos de los factores se tornan temporalmente improductivos.

A partir del año 2002 comienza la recuperación económica y la tasa de crecimiento de la PTF aumenta. De acuerdo con la metodología tradicional, la recuperación de los últimos años ha sido generada en gran parte por un crecimiento de la productividad total. Esto contrasta con los resultados de este estudio. En particular, lo que se encuentra acá es un aumento en la participación de los factores reproducibles, principalmente del capital físico, y altas tasas de crecimiento del capital humano y físico. Asimismo, se observan tasas de crecimiento negativas para la PTF entre 2000 y 2003, una caída sensible en el año 2003 y una recuperación en 2004, y una tasa de crecimiento cercana a cero en 2005.

De acuerdo con estos resultados, la recuperación puede responder a cambios tecnológicos sesgados más que a incrementos en la PTF. En efecto, tecnologías más intensivas en capital pueden estar generando una caída en la participación de los factores humanos, principalmente del trabajo básico. Del mismo modo, este tipo de mejoramiento tecnológico aumenta la rentabilidad del capital y estimula su acumulación. Sin embargo, la PTF cae, lo que refleja el hecho de que las nuevas tecnologías son costosas. Esta explicación también es consistente con el hecho de que durante los años de recuperación el desempleo se mantenga alto.

La comparación de los resultados sugiere que la metodología tradicional de contabilidad del crecimiento sobreestima el crecimiento de la productividad multifactorial (subestima su caída). La diferencia acumulada entre 1983 y 2005 es cercana a veinte puntos porcentuales. Este resultado se explica porque la participación de los factores acumulables va creciendo a medida que la economía aumenta su acervo de capital y su tasa de escolaridad. La caída en la PTF estimada con nuestra metodología es muy superior a la estimada con el método tradicional.

Ahora, el período de estudio en el caso colombiano es un caso particular. En general, los estudios internacionales de contabilidad del crecimiento tienen como objeto de estudio economías en crecimiento y el resultado más común es que la mayor parte del crecimiento se explica por aumentos en la PTF. Los resultados del presente trabajo permiten conjeturar que, en caso de crecimiento positivo, parte del crecimiento atribuido a la productividad multifactorial se explica por cambios en la participación de los factores.

III. Contribución de los factores al crecimiento, residuo de Solow y cambio en la participación de los factores

Los resultados de la sección anterior son útiles para analizar el aporte de cada uno de los factores de producción y del residuo de Solow al crecimiento. Usando la ecuación 10, se calcula la contribución del cambio tecnológico sesgado y de la PTF al residuo de Solow. Se emplean los resultados de los escenarios 1.A. usando el salario básico de las mince-rianas (cuadro 11), y 1.A. y 2.B. usando el salario básico alternativo (cuadros A4 y A5 del anexo).

En general, el residuo de Solow es superior al crecimiento de la PTF. Esto se debe a que los cambios en la participación de los factores tienen, en general, efectos positivos sobre el residuo de Solow. No obstante, en algunos años el residuo de Solow resulta inferior al crecimiento de la PTF. En estos casos, la contribución del cambio en la participación del capital natural es negativa.

Llama la atención el hecho de que, de acuerdo con las estimaciones de la sección anterior, el país es relativamente escaso en capital humano, de manera que las reducciones en la participación de este factor contribuyen positivamente al residuo de Solow. Lo mismo sucede con el capital natural. Y para los primeros años de la muestra, el país es relativamente escaso en capital físico, de modo que el crecimiento en la participación de este factor afecta negativamente el residuo de Solow. Sin embargo, cuando se toman los escenarios con trabajo básico alternativo, hacia el final del período el país resulta abundante en capital, luego para estos años la contribución del aumento en la participación del capital es positiva.

El comportamiento de la participación de los factores y los resultados acerca de la abundancia relativa de factores llevan a una nueva reflexión sobre la relación entre crecimiento económico y distribución del ingreso: en general, una mayor participación de los factores acumulables aumenta la rentabilidad de la inversión y, con ello, la acumulación de factores y el crecimiento. No obstante, en un país escaso en factores acumulables este tipo de tendencia genera cambios en la distribución que pueden ir en contra de los más pobres (trabajo básico). Adicionalmente, el efecto de corto plazo sobre el ingreso puede ser negativo en la medida en que se reduce la participación de factores abundantes.

De cualquier forma, el crecimiento observado en la participación del capital físico hace prever una mayor contribución futura del capital físico al crecimiento. En otras palabras, el retorno social de la inversión en capital físico será superior al observado en las décadas anteriores.

Los retos de política económica asociados con los fenómenos descritos son dos: convertir a Colombia en un país abundante en capital físico y capital humano y procurar que la distribución de factores acumulables se haga más equitativa.

IV. Conclusiones

En este documento se calcula la participación de los diferentes factores en Colombia para el período 1984-2005. El cálculo se realiza para cuatro factores: capital físico, tierra, trabajo básico y capital humano.

El primer resultado que arroja el trabajo es que la participación de los factores es variable en el tiempo. En particular, la participación de los factores reproducibles presenta una tendencia creciente en el tiempo, mientras que la de los factores no reproducibles presenta una tendencia decreciente. Este resultado contradice la sabiduría popular según la cual la participación de los factores no presenta ninguna relación con el nivel de ingreso. La participación de la tierra cae en el período 1984-2005 de 6,9% a 5,7% y la participación del trabajo básico aproximadamente de 13% a 7%.

Los resultados expuestos en este trabajo tienen implicaciones prácticas. Los estudios empíricos de crecimiento económico parten, en general, del supuesto de participaciones constantes para la contabilidad del crecimiento. Dado que la participación de los factores es cambiante en el tiempo, resulta necesario rehacer los ejercicios de contabilidad del crecimiento en Colombia. A partir de los cálculos sobre la participación de los factores, se calcula que los ejercicios tradicionales de contabilidad del crecimiento sobreestiman el crecimiento de la productividad multifactorial en ocho puntos porcentuales para el período 1984-2005.

Cualquier aproximación teórica al problema del crecimiento debe observar las regularidades empíricas descritas, esto es, la participación de los factores debe ser variable y la participación de los factores reproducibles debe estar positivamente relacionada con el ingreso per cápita. En este sentido, los resultados de este trabajo constituyen un apoyo empírico para la teoría de innovaciones sesgadas (Peretto y Seater, 2006; Zeira, 2005; Zuleta, 2008b).

Desafortunadamente, la calidad y la cantidad de información disponible hacen que algunos resultados no sean contundentes y, por lo mismo, resulta difícil aventurar implicaciones de política. Uno de los retos académicos que aparece, entonces, es la elaboración de series completas y confiables que eviten la necesidad de supuestos arbitrarios y que permitan obtener conclusiones más precisas.

NOTAS AL PIE

1 VéanseYoung (1995) o Easterly y Levine (2002). Para Colombia, véanse Ramírez y Jaramillo (1996) y Castro, Perilla y Gracia (2006).

2 En los gráficos A1 y A2 del anexo se observa esta relación positiva. En la sección I se explica el cálculo de la participación de los factores reproducibles.

3 Para Latinoamérica, Loayza, Fajnzylber y Calderón (2004) encuentran que la contribución de la PTF al crecimiento económico se redujo desde 1960 hasta 1980, con una fuerte recuperación a partir de 1990.

4 Aunque en la serie de participación del IMB dentro de la remuneración de factores -calculada a partir de los datos del DANE- se observan caídas claras en los períodos 1994-1996 y 2004-2005, no se observa una tendencia decreciente en todo el período 1994-2005. Tampoco se puede afirmar que haya una tendencia creciente, pues aunque el dato de 1997 (0,264) es menor al dato de 2004 (0,266), esta diferencia es muy pequeña. Por lo anterior, para construir la serie de IMB desde 1984 se emplean dos metodologías con supuestos diferentes sobre el comportamiento de la participación del IMB en las rentas de los factores. Como se observa más adelante, estos supuestos no afectan los resultados cualitativos del trabajo.

5 Esta tasa (τ) se encuentra suponiendo que la participación del IMB (Φ) en las rentas de los factores trabajo y capital evoluciona así: Φ2005 = Φ1994(1 + τ)11, para lo cual τ = -1,73%.

6 Para los períodos precedentes a 1994 no se resta la proporción del IMB sino se suma a la serie de RA . En otras palabras, se reasigna una parte del EBE a la nueva cuenta de renta del trabajo.

7 Usando la estimación del IMB con la metodología 1, se obtienen las rentas de capital y trabajo de las columnas v y vi del cuadro 1. Usando la estimación del IMB obtenida con la metodología 2, se obtienen las rentas de capital y trabajo de las columnas iv y v del cuadro 2.

8 Estos autores emplean las matrices de utilización de cuentas nacionales del DANE para el período 1990-2005 y calculan la participación de los factores no humanos para 48 sectores y a nivel agregado.

9 Aunque en la ECH se encuentra el salario promedio para trece ciudades, se tomó el salario promedio de siete ciudades para hacerlo compatible con el salario promedio que desde 1984 hasta 2000 se observó en la ENH . A pesar del cambio de metodología en las encuestas, los datos de los salarios permanecen comparables. En general, el cambio de metodología sólo afectó los registros en las tasas de desempleo, participación y ocupados (Arango, García y Posada, 2008).

10 Se estiman dos ecuaciones mincerianas pero se presentan los resultados de la primera estimación dado que los resultados cuantitativos y cualitativos cambian marginalmente. En la sección B del anexo se describe el procedimiento.

11 Esta idea es ilustrada de manera sencilla en los gráficos A3 y A4 de la sección C del anexo.

12 En realidad, en Harberger (1969) se calculan cuatro series de ingreso atribuible al capital. Las dos primeras responden a estimaciones sin considerar ajustes por depreciación. De manera consecuente con nuestro procedimiento, se toma la segunda de las series ajustadas por depreciación.

13 Además, dado que la renta de las tierras urbanas es fundamentalmente renta de tierras capitalizadas, resultaría necesario identificar la renta de la tierra básica. En general, el retorno de la tierra básica debe ser igual al retorno de la tierra rural. Siendo así, el retorno a la tierra básica estaría atado a la producción agrícola.

14 Para entender de manera más sencilla este procedimiento, considere la siguiente manipulación algebraica. En 1970 se tiene: PNB / PIB y RT / PNB. Entonces, (PNB / PIB) (RT / PNB) = RT / PIB. También se conoce para el mismo año (PIB agricola + PIBminero) / PIB, por tanto, RT / PIB (PIB agricola + PIBminero) / PIB = RT (PIB agricola + PIBminero) = 0,333. Esta proporción se considera constante en el período 1970-2005, lo que permite encontrar ((PIB agricola, t + PIBminero, t) PIBt)0,333, esto es, RTt / PIB = γt para t = 1970, ..., 2005.

15 Los datos de K y del PIB se obtienen de la base de datos del Grupo de Estudios de Crecimiento Económico Colombiano (Greco) y del DANE . Los datos para L se obtienen de Clavijo (2003) hasta 1999 y a partir del año 2000 provienen de la ECH . Para construir la variable H se supone que el capital humano por trabajador es igual a la tasa de escolaridad h y su fuente es el Departamento Nacional de Planeación (DNP). De este modo, el capital humano agregado es la multiplicación de la tasa de escolaridad por el número de trabajadores H = hL. Los datos de capital natural se obtienen según lo descrito en el apartado E de la sección I de este documento.

16 Note que a pesar de las diferencias de las estimaciones en el numeral 2 del apartado A de la sección II, los resultados cualitativos en el cálculo de la PTF no cambian.

Referencias

1. ACEMOGLU, D. (2002)."Directed technical change", The Review of Economic Studies, 69(4):781-809. [ Links ]

2. ARANGO, L. E.; GARCÍA, A. F. y POSADA, C. E. (2008). "La metodología de la Encuesta Continua de Hogares y el empalme de las series del mercado laboral urbano de Colombia", Desarrollo y Sociedad, 61:207-248. [ Links ]

3. ARBELÁEZ, M. A.; ECHAVARRÍA, J. J., and GAVIRIA, A. (2001). Colombian long run growth and the crisis ofthe 1990s. Mimeo. Banco Interamericano de Desarrollo. [ Links ]

4. BOLDRIN, M., and LEVINE, D. (2002). "Factor saving innovation", Journal of Economic Theory,, 105(1):18-41. [ Links ]

5. CÁRDENAS, M. (2007). "Economic growth in Colombia: A reversal of 'fortune'?", Ensayos sobre Política Económica, 25(53):220-258. [ Links ]

6. CASELLI, F., and FEYRER, J. (2007). "The marginal product of capital", The Quarterly Journal of Economics, 122(2):535-568. [ Links ]

7. CASTRO, C.; PERILLA, J. y GRACIA, O. (2006). "El comercio internacional y la productividad total de los factores en Colombia", Archivos de Economía,, 307, DNP. [ Links ]

8. CLAVIJO, S. (2003). "Crecimiento, productividad y la nueva economía: implicaciones para Colombia", Borradores de Economía,, 228, Banco de la República. [ Links ]

9. COBB, W. C, and DOUGLAS, P. H. (1928). "A theory of production", The American Economic Review, 18 (supplement): 139-165. [ Links ]

10. DENISON, E. F. (1962). The sources of economic growth in the United States and the alternatives beforeus. Washington, D. C., Committee for Economic Development. [ Links ]

11. EASTERLY, W., and LEVINE, R. (2002). "What have we learned from a decade of empirical research ongrowth? It's not factor accumulation: Stylized facts and growth models", The World Bank Economic Review, 15(2):177-219. [ Links ]

12. GOLLIN, D. (2002). "Getting income shares right", Journal of Political Economy, 110(2):458-474. [ Links ]

13. HARBERGER, A. C. (1969). "La tasa de rendimiento de capital en Colombia", Revista de Planeacion y Desarrollo, 1(3):13-42. [ Links ]

14. JORGENSON, D. W., and GRILICHES, Z. (1967). "The explanation of productivity change", The Review of Economic Studies, 34(3):249-283. [ Links ]

15. KALDOR, N. (1961). "Capital accumulation and economic growth", in The theory of capital (pp. 177-222). New York, St. Martin's Press. [ Links ]

16. KENNEDY, C. (1964). "Induced bias in innovation and the theory of distribution", The Economic Journal, 74:541-547. [ Links ]

17. KRUEGER, A. B. (1999). "Measuring labor's share", The American Economic Review, 89(2):45-51. [ Links ]

18. LOAYZA, N.; FAJNZYLBER, P., and CALDERON, C. (2004). "Economic growth in Latin America and the Caribbean: Stylized-facts, explanations and forecast" (Working Paper 265). Central Bank of Chile. [ Links ]

19. PAGANO, P., and SCHIVARDI, F. (2003). "Firm size distribution and growth", Scandinavian Journal of Economics, 105(2):255-274. [ Links ]

20. PERETTO, P., and SEATER, J. J. (2006). "Augmentation or elimination?", Dynamics, Economic Growth and International Trade Conference Papers. [ Links ]

21. RAMÍREZ, M., and JARAMILLO, F. (1996). "Los determinantes de la productividad total de los factores en Colombia", en El crecimiento de la productividad en Colombia. DNP-Col-ciencias-Fonade. [ Links ]

22. RODRÍGUEZ, J.; PERILLA, J. y REYES, J. (2004). "Cálculo del PIB potencial en Colombia: 1970-2003", Archivos de Economía, 261, DNP. [ Links ]

23. SCHNEIDER, F. (2002). Size and measurement of the informal economy in 110 countries around theworld. Austria, Department of Economics, Johannes Kepler University of Linz. [ Links ]

24. SOLOW, R. (1957). "Technical change and the aggregate production function", The Review of Economics and Statistics, 39:312-320. [ Links ]

25. STOREY, D. (1994). Understanding the small business sector. Cengage Learning emea . [ Links ]

26. STURGILL, B. (2009). "Cross-country variation in factor shares and its implications for development accounting" (Working Paper 0907). Department of Economics, Appalachian State University. [ Links ]

27. YOUNG, A. (1995). "The tyranny of numbers: Confronting the statistical realities of the East Asian growth experience", The Quarterly Journal of Economics, 110(3):641-680. [ Links ]

28. YOUNG, A., and ZULETA, H. (2008). "Remeasuring labor's share" (Documento de Trabajo 36). Facultad de Economía, Universidad del Rosario. [ Links ]

29. ZEIRA, J. (1998). "Workers, machines and economic growth", The Quarterly Journal of Economics, 113(4):1091-1117. [ Links ]

30. ZEIRA, J. (2005). "Machines as engines of growth" (Discussion Papers 5429). cepr . [ Links ]

31. ZULETA, H. (2007). "Why labor income shares seem to be constant?", Journal of International Trade and Economic Development, 16(4):551-557. [ Links ]

32. ZULETA, H. (2008a). "An empirical note on factor shares", Journal of International Trade and Economic Development, 17(3):379-390. [ Links ]

33. ZULETA, H. (2008b). "Factor saving innovations and factor income shares", Review of Economic Dynamics, 11(4):836-851. [ Links ]

34. ZULETA, H. (2009). "If factor shares are not constant then we have a measurement problem. Can we solve it?" (Documento de Trabajo 67). Facultad de Economía, Universidad del Rosario. [ Links ]

35. ZULETA, H., and ALBERICO, S. (2007). "Labor supply, biased technological change and economic growth", Ensayos sobre Política Económica, 25(53):260-286. [ Links ]

36. ZULETA, H.; GARCÍA, A. F. y YOUNG, A. T. (2009). "Participación de los factores a nivel sectorial en Colombia 1990-2005" (Documento de Trabajo 76). Universidad del Rosario. [ Links ]

Anexos

A. Relación entre los factores reproducibles y el PIB per cápita

B. Salario básico

1. Ecuaciones mincerianas

En el cálculo del salario básico usando ecuaciones mincerianas, para cada año se estima la siguiente ecuación:

donde lwrh es el logaritmo del salario real reportado por hora, esc corresponde a los años de escolaridad, exp es la experiencia potencial construida como edad-esc-5, y exp2 = exp2. El término lhm es el logaritmo de las horas mensuales de trabajo. Esta constante se incluye para relajar el supuesto de que la elasticidad de la oferta de trabajo con respecto al salario es igual a 1. Se supone que un mes tiene 30 días (4,28 semanas al mes) y que los individuos trabajan 48 horas a la semana.

Considerando que  corresponde al salario básico mensual de un individuo, el cálculo del salario básico anual se presenta en la última columna del cuadro A1.

corresponde al salario básico mensual de un individuo, el cálculo del salario básico anual se presenta en la última columna del cuadro A1.

2. Salario básico alternativo

En este segundo caso, como se describe en el apartado B de la sección I, se construye una distribución salarial que considera únicamente empleados que trabajan más de 39 horas a la semana. En cada año, se elimina el 5% más bajo de la distribución y se toma el menor de los salarios restantes como el salario básico. Los resultados se presentan en el cuadro A2.

C. Relación capital-trabajo y capital humano-capital

D. Relación PIB agrícola/PIB y precios del café

E. Estimaciones de la PTF

F. Descomposición del crecimiento económico