Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

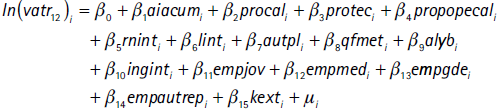

En los 15 años más recientes, posteriores al Plan de Convertibilidad, la indus tria manufacturera argentina experimentó una incipiente recomposición que se evidenció en continuas transformaciones en las dinámicas tecnológicas, productivas y laborales en las empresas. Pasada una década de la crisis del 2001, la industria había alcanzado a duplicar su volumen de producción, como resultado de incrementar en más del 40% el número de empresas del sector en dicho período. En términos de innovación, a fines de la década, la mitad de las firmas manufactureras mostraron un nivel bajo o nulo de esfuerzos de innovación, pues un 35% de ellas registraron un nivel medio y solo el 15% declararon un nivel alto. La desigualdad en los niveles de productividad de las empresas superó un índice de Gini de 0,5. Considerando las calificaciones productivas de los trabajadores -medidas por el ratio de empleos calificados sobre los no calificados- la desigualdad resultó aún mayor, con un Gini de 0,6 y una relación de 14 veces si se mide por el cociente p90/p101. En el ámbito laboral, el empleo industrial se incrementó un 60% entre el 2003 y el 2013, impulsado en particular por la industria automotriz y los sectores intensivos en ingeniería. En términos de desigualdad laboral, el coeficiente de Gini apli cado sobre los salarios promedio por empresa se ubicó en 0,24 puntos en el 2012 y la relación p90/p10 (entre el 10% más alto de salarios y el 10% más bajo) alcanzó casi 2,8 veces.

En este marco, motivadas por la necesidad de incrementar su competitivi dad nacional e internacional, aquellas empresas que encararon procesos de innovación tecnológica alcanzaron una variedad de resultados tecnológicos y productivos con impactos en la composición y condiciones laborales de sus recursos humanos. Sin embargo, esto no necesariamente se refleja de forma homogénea ni favorable en todos los sectores. Persisten, así, problemas his tóricos del desarrollo industrial latinoamericano como la heterogeneidad tec noproductiva y la desigualdad en las condiciones laborales.

Si bien este tipo de restricciones socioeconómicas son fenómenos globalmente reconocidos y -sobre todo- están intrínsecamente vinculadas al progreso técnico (Acemoglu, 2002; Castells, 1998; Kuznets, 1955; Piketty, 2014), aquí nos interesa revisar el caso argentino a la luz de los esfuerzos realizados en los últimos 15 años sobre innovación en el área de firmas.

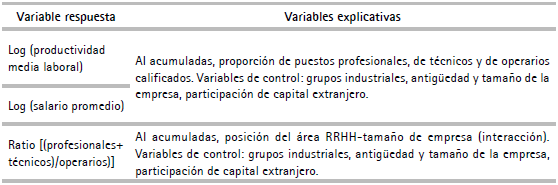

El objetivo de este trabajo es examinar la relación entre el nivel innovativo de las empresas manufactureras argentinas y la desigualdad en tres dimen siones productivo-laborales: en su productividad -directamente vinculada a la dinámica tecnológica de las firmas-, en las calificaciones productivas -también estrechamente relacionadas con el nivel innovativo de las firmas- y en los salarios, siempre en referencia a sus medidas promedio.

Partiendo de un enfoque neoschumpeteriano de la innovación, a través de una metodología cuantitativa evaluaremos la hipótesis preliminar de que a mayores esfuerzos innovativos en la empresa, mayor será la brecha en las pro ductividades, las calificaciones y los niveles salariales entre las empresas. En función de ello, para medir la innovación en las firmas nos concentraremos en los esfuerzos de innovación en términos cualitativos, esto es, en el total de actividades de innovación diferentes que cada firma declara realizar dentro de un espectro de opciones que considera la encuesta de referencia (no así en los resultados de innovación que las empresas obtienen, determinados por una variedad de factores externos). Por otra parte, se mide la productividad media a nivel de firma como valor agregado por trabajador, considerando que la encuesta provee dicha información.

Analizaremos datos de la Encuesta Nacional de Dinámica de Empleo e Innova ción (ENDEI) en firmas manufactureras argentinas para el período 2010-2012. El análisis se realizará tanto en la industria en su conjunto como distinguiendo grupos industriales según sus características tecnoproductivas a modo de estra tegia para captar la incidencia de la heterogeneidad productiva basándonos en el enfoque cepalino del desarrollo latinoamericano.

Si bien detectamos antecedentes relevantes sobre la relación entre cambio tecnológico y desigualdad productiva y laboral a nivel agregado en las eco nomías centrales, son escasos los estudios que abordan esta problemática en países en desarrollo y a nivel de firmas, en particular, en el sistema productivo argentino. Consideramos que una revisión de este tipo contribuye a identificar núcleos problemáticos actuales y potenciales asociados a la distribución de las condiciones productivas y laborales en un conjunto industrial específico y propio de las economías periféricas. En especial, los resultados de este tra bajo indican que, si bien los esfuerzos de innovación están asociados a mayo res niveles de productividad, salarios promedio y calificaciones relativas, la intensidad de estas correlaciones resulta profundamente dispar no solo entre firmas, sino también en los sectores manufactureros, lo que refleja el peso de la heterogeneidad estructural como condicionante del sector. Otra restricción vinculada estrechamente a la desigualdad tecnoproductiva se expresa en que las firmas que tienen mayor propensión a innovar tienden a converger tanto en sus niveles de innovación como de sus productividades. Sin embargo, los sec tores más adelantados en estas dimensiones se representan en “islas” (Cimoli, 2005) por su reducida participación dentro de la industria y su escasa contri bución al empleo, mientras que aquellos con mayor demanda de empleo y alta proliferación de firmas son los que más grados de heterogeneidad aportan a la estructura industrial argentina en términos tecnoproductivos y de condi ciones laborales. Esta disparidad entre grupos con alta y baja incidencia en la estructura social se traduce así en una restricción relevante al desarrollo en una economía como la de Argentina o de otros países de la región.

El artículo se organiza de la siguiente manera: primero se sistematizan los antecedentes y perspectivas que guían el estudio. En la segunda sección se presenta la metodología de análisis. Posteriormente, se exponen los resulta dos empíricos y en la cuarta sección se muestra una caracterización de gru pos industriales en Argentina. Finalmente, en la quinta sección se exponen los comentarios finales.

I. MARCO TEÓRICO

Para analizar la relación entre innovación y desigualdad productiva y laboral como problema del desarrollo es preciso considerar la problemática general de la relación entre cambio tecnológico, generación y distribución del excedente productivo, especificando dicha relación en los procesos de industrialización periférica. Así, partimos de las siguientes premisas analíticas:

Que los dos primeros términos de la relación -innovación y generación de excedente productivo- están intrínseca y positivamente asociados entre sí y coadyuvan al crecimiento a partir de la dinámica de la productividad impulsada por el cambio técnico.

Que la innovación de la mano del crecimiento puede no ir acompañada de mejoras en la distribución y en el nivel de desarrollo socioeconómico general, esto es, que crecimiento y desarrollo son fenómenos distintos y no necesariamente asociados positivamente, si bien los primeros términos son condición necesaria para la ocurrencia de los últimos. En suma, que la relación de la innovación al desarrollo no es transitiva sino que puede haber refuerzos, retroalimentación negativa e incluso contradicción entre las instancias que la conforman.

Que en los procesos de industrialización latinoamericanos se han mani festado históricamente estas relaciones problemáticas entre los términos, incluso en períodos de intensa innovación y alto crecimiento.

De esta manera es posible en los términos más generales dar cuenta de la extendida dificultad para establecer vínculos de causalidad entre la innova ción y la desigualdad, por un lado, y de la especificidad del desarrollo indus trial en los países en desarrollo, por el otro.

A. Innovación y desarrollo industrial

Bajo la premisa de que el motor del crecimiento es el cambio tecnológico, es preciso comprender cómo se combina la generación de excedentes producti vos con su distribución. Prebisch (1949) entiende a la industrialización como el medio principal del que disponen los países en vías de desarrollo para cap tar progresivamente una parte del fruto del progreso técnico generado en las economías altamente industrializadas y aumentar la productividad. Furtado (1964) agrega que la forma de apropiación del excedente de producción deter mina las posibilidades de la acumulación de capital, definiendo una estructura subdesarrollada como caracterizada por la heterogeneidad tecnológica entre sectores de una misma economía en virtud de una dinámica de apropiación desigual del excedente. Fajnzylber (1983) advertía que los beneficios de los incrementos de la productividad y la competitividad asociados a la innovación son posibles en la medida en que no se asienten exclusivamente sobre la renta geográfica o de recursos naturales, o se generen a expensas de las remune raciones al trabajo. Se trataría, en tal caso, de una competitividad “espuria” o “efímera”. Si bien todos ellos constituyen aportes de relevancia en torno a la dinámica general del desarrollo, no llegan a plantear una concepción madura del cambio tecnológico que permita captar sus mecanismos básicos en el con texto de una economía del conocimiento.

A partir de la década de los ochenta, las teorías evolucionistas neoschumpe terianas del cambio tecnológico presentaron una visión microeconómica de la innovación centrada en la actividad de las firmas, útil para analizar su com portamiento y fundamentar la construcción de indicadores empíricos de su desempeño innovador y su incidencia en el desempeño económico (Antonelli, 2011; Dosi, Freeman, Nelson, Silverberg y Soete,1988; Freeman, 2003; Lugo nes, Suárez y Le Clech, 2007; Lundvall, 1992; Nelson y Winter, 1982; Yoguel, Barletta y Pereira, 2013). Desde esta perspectiva, la búsqueda de la innovación permanente genera una dinámica de “competencia schumpeteriana”, por la cual cada firma apunta a diferenciarse tecnológica y productivamente de las demás generando un “monopolio innovador transitorio” a ser superado, y que en última instancia tiende a la convergencia del nivel tecnológico del con junto. Es así que la innovación puede ser captada: a) mediante los resultados de innovación obtenidos por las empresas (outputs); b) a través de los inputs o actividades de innovación, considerando que la obtención de resultados de mercado está condicionada por una variedad de factores (de oportunidad tec nológica, de asimetrías de información, de mecanismos de selección extramer cado, de financiamiento, etc.); y c) a través de las condiciones de partida de la innovación (capacidades), las que tienen también efectos relevantes para el desempeño económico de las firmas, sectores y agregados. La consideración de la innovación en este sentido integral vale especialmente para los países en desarrollo como Argentina, en que los condicionamientos para la introducción efectiva de nuevas combinaciones al mercado se potencian por restricciones de toda clase (Jaramillo, Lugones y Salazar, 2013). No obstante, es necesario señalar que las teorías neoschumpeterianas de la innovación no se ocupan de los aspectos distributivos asociados al excedente del cambio técnico que se genera en los procesos productivos de las firmas (Borrastero, 2012).

B. La estructura productiva de las economías periféricas

En una síntesis más reciente de las perspectivas latinoamericanas del desarrollo y neoschumpeteriana de la innovación, autores vinculados a la Cepal realiza ron aportes de relevancia a la comprensión de los problemas de la innovación en las economías periféricas y los condicionamientos de sus estructuras pro ductivas. Dichos problemas se asocian a la difusión del cambio tecnológico en economías marcadas por la heterogeneidad estructural, entendida como hete rogeneidad de niveles tecnológicos y productividades entre sectores o firmas.

Según Cimoli (2005) y Cepal (2007), la periferia latinoamericana se caracteriza por dos rasgos principales: su limitada capacidad de generar y difundir cambio técnico en la economía, y su heterogeneidad estructural. Lo primero implica que la complementación de las estructuras productivas de las economías cen trales y las periféricas da lugar a una distribución inherentemente desigual de los frutos del cambio tecnológico entre las regiones, dadas las menores capacidades de generación de cambio técnico en la periferia debido, a su vez, a la menor participación relativa de los sectores intensivos en conocimiento respecto a los agrodependientes. Simultáneamente, el cambio técnico -sea adquirido vía externa o generado internamente- se difunde de modo desigual entre los sectores de las economías nacionales, reforzando la posición de los segmentos ya previamente más dinámicos. Aparecen así “islas de alta tecno logía y productividad en un mar de producción tradicional y de baja produc tividad” que, sin un esfuerzo de coordinación del crecimiento desde el Estado, tienden a la perpetuación de las condiciones de desigualdad tecnológica con efectos consecuentes sobre la concentración de ingresos.

En relación con el salario, la productividad de la industria y su grado de hete rogeneidad entre ramas es un determinante crucial. Barrera-Insúa y Fernán dez-Massi (2017), desde un marco teórico marxiano sostienen, al igual que el enfoque estándar, que la productividad es uno de los principales determi nantes del salario, pero a partir de su medida promedio y no marginal, lo que implica vincularla al puesto de trabajo y las condiciones productivas del esta blecimiento/firma2. De allí que, para comprender los niveles de salario, resulte primordial descifrar las condiciones de acumulación de los sectores económi cos que los pagan. Las disparidades observadas en el desarrollo innovativo, la extensión de jornada o la intensidad productiva de la fuerza de trabajo, son centrales para estos autores para explicar estructuras salariales desiguales.

Por último, respecto a la desigualdad de calificaciones corresponde considerar una serie de antecedentes empíricos sobre su relación con la innovación que, si bien se ocupan en forma directa de uno de los problemas abordados en el presente estudio, tomando en cuenta el marco teórico propuesto se relativiza su utilidad para el tipo de análisis que pretendemos. Como en la mayoría de los trabajos relativos al tema, focalizan en las economías centrales (Acemoglu, 2002; Acemoglu y Autor, 2011). Por otro lado, en cuanto a la dimensión tem poral y las variables empleadas, son habituales los análisis con horizontes de largo plazo, largas series de tiempo y variables no directamente observadas sobre el fenómeno de la innovación sino con indicadores que se aproximan a cierto concepto de avance tecnológico (en particular, sobre tecnologías físicas). Otra característica de estos enfoques es la asociación de la calificación laboral exclusivamente al nivel educativo de los trabajadores, ignorando en cierta forma la dimensión productiva de las calificaciones, que se conjuga con los requerimientos de las empresas para desarrollar las tareas involucradas en sus procesos, como en el caso de empleos con calificación profesional, téc nica u operativa.

Tratándose este de un análisis sectorial, el estudio de las calificaciones producti vas cobra particular relevancia. Entre los antecedentes más afines encontramos los enfoques de Skill Bias Technological Change (SBTC) y Skill Bias Organiza tional Change (SBOC) (Card y Di Nardo, 2002; Machin, 2004; Piva, Santarelli y Vivarelli, 2003; Vivarelli, 2012). Ambos proponen analizar los determinantes del sesgo a favor del trabajo calificado que observan en las economías centra les, destacando primero el impacto del cambio tecnológico en la elevación de la prima de salario de los trabajadores calificados respecto a los no calificados y, segundo, los cambios en dimensiones organizacionales de las firmas como descentralización, control de calidad, trabajo multitareas, etc. En la literatura sobre Argentina, el enfoque más extendido de este tema adolece de similares limitaciones, al abordar la problemática desde la macroeconomía, la comple mentariedad de capital y el progreso técnico como un fenómeno puramente físico (Acosta y Gasparini, 2007). Con enfoques más desagregados, Bustos (2011) y Navarrete (2011) analizan el avance tecnológico como resultado del comercio exterior y la complementariedad de capital a nivel de firmas y entre ramas de la economía argentina, respectivamente.

En estos términos, nuestro trabajo aporta a la literatura existente en tres as pectos. El primero, un análisis a nivel de firmas en un sector relevante para la estructura productiva argentina, lo que posibilita identificar distorsiones en dimensiones productivo-laborales de la economía que pueden llevar a ciclos recurrentes de estancamiento o senderos de desarrollo inviables3. El segundo, un enfoque novedoso que analiza la relación entre innovación y desigualdad productiva y laboral desde una concepción compleja de la innovación y un análisis microeconómico sectorial4. El tercero, el uso de datos de una encuesta como la ENDEI, hasta ahora poco explorada por los trabajos en el área, que provee información a nivel de firmas en relación con el campo de la innova ción de manera integrada con sus dimensiones laborales y productivas5.

II. DATOS Y METODOLOGÍA

A. Datos

En función del marco teórico desarrollado, para configurar la estrategia meto dológica nos apoyamos especialmente en a) los aportes de las teorías neos chumpeterianas a la captación empírica de la innovación, y b) el análisis distributivo a nivel de firmas, que parte de una concepción multidimensional de la desigualdad (tomando como parámetros a la productividad, el salario promedio y las calificaciones laborales).

La ENDEI es una encuesta realizada a empresas bajo la modalidad presen cial como autoadministrada. La muestra consiste en 3.691 firmas privadas del sector manufacturero argentino con al menos 10 trabajadores registrados en el Sistema Integrado Previsional Argentino (SIPA) y está estratificada por rama de actividad y tamaño de empresa, lo que provee información de 18.900 empresas del sector. Su diseño tiene el objeto de reflejar la realidad del com plejo industrial argentino en las dimensiones productiva, laboral e innovativa. A pesar de la relevancia de la información, la tarea investigativa no estuvo exenta de dificultades asociadas al formato y disponibilidad de los datos, lo cual llevó a tomar ciertas decisiones metodológicas necesarias para abordar la problemática planteada desde los objetivos de este estudio6. En particular, los datos se estructuran como un corte transversal -la dimensión temporal se reduce a tres años (2010-2012)- lo que impide un análisis de la evolu ción y los impactos entre distintas variables a largo plazo. En virtud de ello, las variables de resultados estimadas se refieren al año 2012. Otro aspecto a destacar surge de la unidad muestral: se trabaja en el nivel de empresa, lo que implica definir la desigualdad entre salarios por empresa, calificaciones y productividad entre firmas. Bajo dicho nivel de agregación, consideramos que los resultados arrojan luz sobre estas relaciones poniendo eje en las empresas o los grupos industriales.

B. Metodología

Con el objetivo de evaluar la existencia de las relaciones empíricas entre la innovación y la desigualdad entre firmas, se realizó un análisis estructural orientado a identificar las correlaciones presentes entre las variables de inte rés dentro de los distintos grupos industriales y permitiendo observar, al menos provisionalmente, la incidencia de la heterogeneidad estructural en el sector. En este punto, resulta destacable mencionar que la metodología planteada nos permite establecer la significatividad estadística y económica de las relaciones mencionadas, si bien no resulta posible indicar el orden de causalidad que las rige, que puede asumir sentidos diversos debido a la presencia de endogenei dad de los vínculos entre las dimensiones estudiadas7.

Para distinguir los grupos industriales seguimos una adaptación del agrupa miento que proponen Katz y Stumpo (2001) y Porta, Santarcángelo y Schtein gart (2014), en la cual se definen 6 grandes grupos dados por las características tecnoproductivas de las ramas a 3 dígitos del CIIU, a saber8:

Intensivo en recursos naturales (RN-int): incluye celulosa y papel, y otros minerales no metálicos ncp (cemento, cerámica y sus derivados, vidrio).

Intensivo en trabajo (L-int): productos textiles y confecciones, cuero, calzados y marroquinería, elaborados de la madera y muebles, edición.

Complejo automotriz y productos de plástico (Aut-Pl): vehículos auto motores, carrocerías, autopartes, otros equipos de transporte, productos de caucho y plástico.

Química, farmacéutica, metálica básica (Q/F/M): ramas de la química básica, intermedia y de consumo; petroquímica plástica, farmacéutica, metales básicos (fabricación de hierro, acero, aluminio y otros metales no ferrosos).

Alimentos y bebidas (A y B): aceites, harinas y derivados, azúcar, ca cao, chocolates y confituras, frutas, jugos y conservas, vino, bebidas fermentadas y las industrias frigorífica, láctea, olivícola y apícola.

Intensivo en ingeniería (ING-int): maquinaria agrícola y agropartes, equipamiento médico y aparatos de uso doméstico línea blanca (elec trodomésticos para cocina y limpieza de hogar) y línea marrón (equipos de video, audio, telefonía y televisión).

En relación con indicadores de innovación, en función del objetivo del trabajo nos concentraremos en los inputs de innovación en términos cualitativos, esto es, la realización de esfuerzos innovativos (EI) en las empresas considerando, por cada firma, el total de actividades de innovación diferentes (AI) que estas declaran realizar dentro de un espectro de posibilidades que capta la ENDEI: adquisición de maquinaria, adquisición de hardware o software, I + D interna, I + D externa, transferencia tecnológica, toma de consultorías, capacitación para innovación, ingeniería y diseño industrial. A nivel de outputs mediremos los impactos de dichos esfuerzos sobre la productividad media, el salario por empresa y el ratio de calificaciones laborales. La decisión de enfocarnos en este trabajo solo en los EI como medida de la innovación en las empresas y como variable explicativa se debe a las siguientes razones:

Según el Manual de Oslo, las actividades innovadoras pueden definirse como “inversiones” que potencialmente producirán beneficios en el futuro y que, a su vez, pueden tener una repercusión más amplia en el presente que la de la propia innovación específica para la que se realizó la actividad. Las actividades innovadoras pueden dar lugar tanto al desarrollo y la puesta en marcha de innovaciones a corto plazo como a mejoras en la capacidad innovadora de las empresas, ya que estas aprenden del desarrollo, generan valiosos recursos de las interacciones y la actividad comercial, y mejoran su capacidad innovadora a través de cambios organizativos.

Esto conduce a considerar, que las empresas pueden tener actividades innovadoras en el período analizado pero no haber introducido real mente ninguna innovación en el mercado. En este artículo, esto es particularmente relevante en tanto la productividad y el nivel de ca lificación de la mano de obra están estrechamente relacionados con la actividad innovadora que la empresa realice, de manera independiente de los resultados de mercado que obtenga a partir de ello. Al mismo tiempo, dado que la obtención efectiva de resultados de innovación en las firmas depende de una variedad de factores extrínsecos a su iniciativa innovadora -en particular en las pymes de economías peri féricas ampliamente condicionadas por restricciones de financiamiento pero también por varios factores de otras clases-, las posibilidades de medición muchas veces se encuentran restringidas por la necesidad de relacionar las variables de resultado a muchas otras para las que en ocasiones no hay datos disponibles.

Corresponde aquí aclarar que no han sido utilizados en este trabajo indicadores monetarios de innovación (para nuestro caso, gasto en innovación como medida de esfuerzos), ni indicadores de capacidad y resultado innovador. Si bien este artículo constituye un estudio exploratorio centrado en los esfuerzos cualitativos de innovación de las empresas, se analizó el vínculo entre indicadores de gasto en innovación, de capacidad innovadora y de resultado innovador, por un lado, y la desigualdad laboral y productiva, por el otro. Estos estudios preliminares no permitieron identificar relaciones estadísticamente significativas entre dichas dimensiones bajo el marco planteado. Re sulta necesario profundizar el análisis en estos planos como también en especificaciones que incorporen en otros sentidos alternativos a este el condicionamiento dado por la heterogeneidad estructural, con el objeto de eliminar o morigerar eventuales sesgos de medición, sin perder grados de libertad en el análisis estadístico, entre otros ele mentos a considerar.

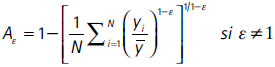

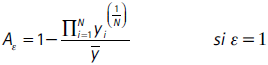

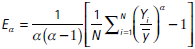

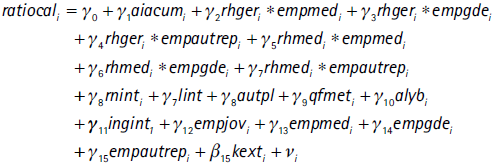

Para estudiar el vínculo entre la innovación y ciertas dimensiones de la des igualdad productiva y laboral se analizará en qué grado están correlaciona dos los esfuerzos de innovación con tres variables: el salario promedio por empresa, la productividad media y el ratio de calificaciones, definidos estos últimos como el valor agregado por trabajador y el cociente entre la propor ción de puestos laborales con calificación profesional y técnica y puestos ope rativos, respectivamente9.

Se siguen dos estrategias empíricas complementarias: la descomposición de la desigualdad por grupos y la regresión por cuantiles condicionados. Respecto a la primera, se realizará un análisis no condicional de descomposición de índices de desigualdad sobre las variables de respuesta. Las medidas emplea das son el índice de Atkinson y el índice general de entropía. El primero (Aε), es una medida basada en el bienestar del individuo que calcula la dispersión entre su ingreso y una medida del ingreso igualitario distribuido (que equipara los niveles de bienestar entre toda la población). A mayores valores del pará metro ε de aversión a la desigualdad, mayor es la importancia que se le da a esta en el tramo inferior de la distribución de ingresos. Por su parte, el índice de entropía (Eα) mide las diferencias entre el ingreso del individuo y el ingreso medio de su grupo. Cuanto más bajo sea el parámetro ε más importancia se les da a las diferencias de ingreso en los individuos con ingresos más bajos. La versión del índice con α = 1 es conocida como índice de Theil10. Tal como indica Mancero (2000), ninguna medida de desigualdad es mejor que otra, las medidas no son comparables entre sí y pueden llevar a distintos ordenamien tos debido a su diferente construcción, por lo que se recomienda usar más de una medida de manera complementaria. En este análisis se trabajará con el índice de Atkinson para ε= 0,5, el índice de entropía con α = 1 (o índice de Theil), y el coeficiente de Gini11.

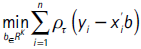

Seguidamente, la estrategia empírica consiste en realizar un análisis de regre sión por cuantiles condicionados sobre las variables respuesta propuestas. Esta metodología se aplicará con el objeto de identificar potenciales asociaciones entre la innovación tecnológica y distintos puntos de la distribución de sala rio medio, productividad y ratio de calificaciones de manera independiente, e indagar si la heterogeneidad estructural que caracteriza a la industria argen tina actúa como condicionante de estos resultados. Para ello se trabajará con dos especificaciones alternativas:

La primera permitirá evaluar el nivel de correlación de los EI para la industria en su conjunto, para lo que se estimará -por cada ecuación de las variables de interés- un solo coeficiente de la variable explicativa central ai_acum (total de actividades de innovación realizadas en la empresa).

Seguidamente, adaptando el planteo empírico de los EI a un nivel desagregado por sector de la industria, se estimará un coeficiente de ai_acum por cada grupo de forma simultánea y en una misma especi ficación, buscando evitar el sesgo de selección en los resultados como la pérdida de grados de libertad en el análisis estadístico (que sería el caso si analizáramos cada grupo en una muestra independiente).

En ambas alternativas se estimarán las ecuaciones de regresión para los siguientes cuantiles de productividad, salarios y ratio de calificaciones: p10, p25, p50 o mediana, p75 y p90, así como la regresión de la media condicio nal para identificar de manera preliminar la significatividad de las relaciones. Las siguientes son las variables explicativas y de control en cada ecuación:

III. RESULTADOS

A. Nivel y variabilidad en los esfuerzos de innovación

En relación con la conducta innovativa de las firmas corresponde, en primer lugar, distinguir en la muestra las empresas que hacen esfuerzos de innova ción de las que no. Las primeras son las que declaran realizar al menos una actividad de innovación (AI) y a la vez muestran un ratio de gasto en innova ción sobre ingresos corrientes positivos. Se considera que una firma no hace innovación cuando declara no haber realizado AI o cuando expresa haber rea lizado alguna de ellas pero no acusa gasto en innovación. Por un lado, cons truimos el indicador ai_acum que identifica las empresas según la cantidad de actividades de innovación que realizan (el que será utilizado como varia ble explicativa central en el análisis de regresión) y, por otro lado, para poder distinguir las empresas de la muestra según su nivel general de EI (nulo/bajo, medio o alto) construimos un índice en tramos (IEI) que mide la cantidad de AI que estas realizan, y sigue estos criterios:

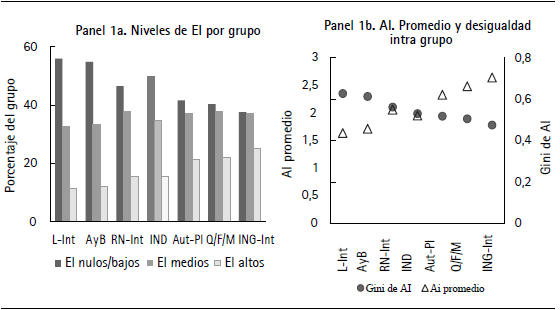

La figura 1 muestra los EI por grupo industrial y para el total de la industria, expresados en términos de actividades de innovación. En el panel 1a se mues tra la distribución del índice a partir de las tres categorías planteadas.

En términos generales, el 50% de las empresas tiene niveles nulos o bajos de EI, el 35% tiene niveles medios y solo el 15% alcanza niveles altos, es decir, realiza al menos 5 actividades de innovación diferentes. De los 6 grupos ana lizados, 3 de ellos superan en desempeño la distribución de EI promedio de la industria (IND). Se trata de los grupos ingeniería-intensivo, química-farmacéu tica-metálica básica y automotor-plásticos. Los grupos intensivos en trabajo, en recursos naturales, y el productor de alimentos y bebidas se ubican en nive les de EI por debajo del promedio industrial. A partir del gráfico se puede ver que aquellos grupos con mayor (menor) participación de empresas con nive les de EI alto tienen a su vez menor (mayor) participación de empresas con EI bajo o nulo. Esta tendencia se identifica más claramente en el panel 1b, que muestra para cada grupo el nivel de actividad de innovación (AI) promedio por empresa y una medida de desigualdad de las AI hacia dentro de cada grupo, con base en el coeficiente de Gini. En aquellos grupos con mayores niveles de AI promedio se registra una mayor homogeneidad en las AI acumuladas hacia dentro del grupo (un menor coeficiente de Gini). En otros términos, a nivel de grupo industrial, mayores esfuerzos de innovación se asocian a una menor heterogeneidad de esfuerzos intra grupo.

B. Descomposición por grupos

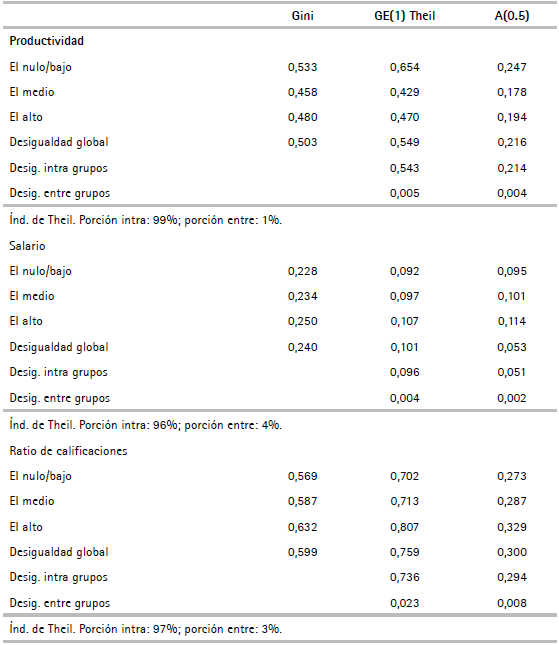

A continuación se analizarán los resultados de la descomposición por grupos, con dos variables de agrupamiento alternativas: niveles de EI y grupos indus triales, sobre medidas de desigualdad de productividad, salarios y ratio de cali ficaciones para el año 2012. Vale recordar que todas las medidas de análisis son a nivel de empresa, dado que la unidad muestral es la firma manufacturera:

A partir de los datos del cuadro 3, se observa que la desigualdad en la produc tividad de las empresas resulta relativamente alta (con un coeficiente de Gini de 0,503 puntos), mayor al Gini sobre los niveles de salario (0,240), aunque se ubica por debajo de la medida para el ratio de trabajo calificado-no cali ficado (0,600). A su vez, agrupando las empresas de acuerdo con su nivel de EI (definido por IEI_tramos), la variabilidad dentro del grupo de empresas con menor nivel de EI es la mayor de los tres grupos. Este resultado se confirma tanto para el coeficiente de Gini como para los índices de Theil y Atkinson (0,5). En el caso de la desigualdad por salarios, el grupo de empresas que declaran un nivel de EI alto cuenta con niveles ligeramente superiores de desigualdad salarial entre empresas. Similar resultado se da en el caso de la descomposi ción del ratio de calificaciones.

Cuadro 3 Descomposición de la desigualdad por nivel de EI

Fuente: elaboración propia a partir de ENDEI-MINCyT y MTEySS.

Si analizamos la porción de desigualdad entre e intra grupos (que puede esti marse con base en el índice de Theil), podemos ver que la porción intra capta más del 95% de la desigualdad, y esto se da para las tres variables analizadas. Si bien la evidencia empírica sobre descomposición muestra que la desigualdad entre grupos resulta menor a la desigualdad dentro de ellos (con una relación habitual en torno al 25% y 75%, respectivamente) bajo este agrupamiento la porción entre grupos resulta significativamente menor a dicho registro. Este fenómeno puede ser un indicio de que la variable EI no explica tanto la des igualdad entre grupos para las dimensiones laborales y productivas analizadas como es el caso de otras variables de agrupamiento, lo cual promueve a inda gar acerca de los resultados de una descomposición por grupos industriales.

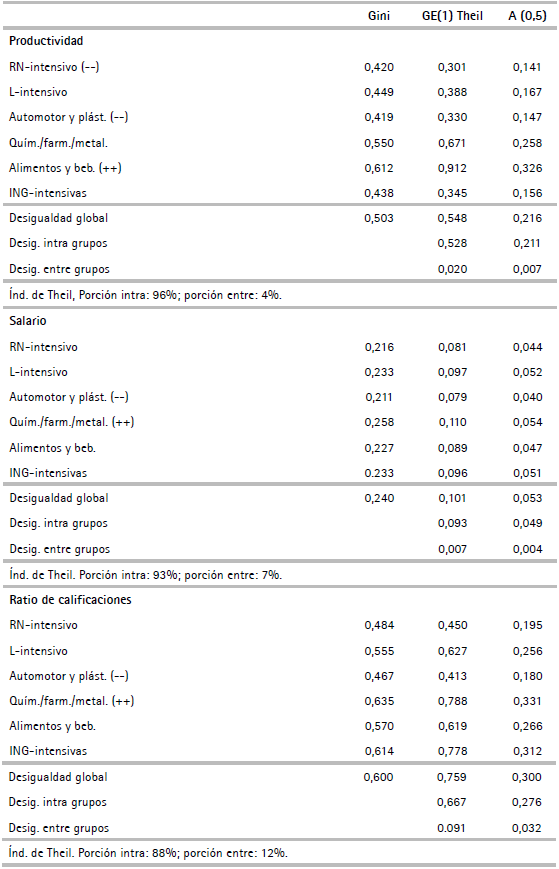

Cuadro 4 Descomposición de la desigualdad por grupo industrial

Fuente: elaboración propia a partir de ENDEI-MINCyT y MTEySS.

El análisis de descomposición por grupo industrial permite abordar de forma preliminar la cuestión de la heterogeneidad estructural que caracteriza a la industria argentina, ya que indica aquellos grupos que mayores y menores nive les de desigualdad registran para las tres variables de interés12. En el cuadro 4 y en lo referido a productividad, el grupo RN-intensivo junto con el com plejo automotriz y de plásticos muestran los menores indicadores de desigual dad intra grupo, mientras el sector de alimentos y bebidas registra la mayor dispersión. Estos resultados se confirman para los tres índices de desigualdad analizados. En el caso de Atkinson, el valor de A (0,5) = 0,326 para alimen tos y bebidas indica que si se quitara el 33% de la masa salarial en el grupo, se obtendría el mismo nivel de bienestar si se distribuyera igualitariamente el 67% restante. Los resultados en cuanto a salarios y ratios de calificacio nes son equivalentes si consideramos los grupos con medidas más extremas de desigualdad: el complejo automotor y plásticos y el grupo de química-far macéutica-metálica básica son, en ambos casos, los sectores que evidencian los menores y mayores grados de desigualdad hacia dentro, respectivamente (si bien con leves diferencias relativas). En cuanto a la descomposición pro piamente dicha, la desigualdad de la productividad media hacia dentro de los grupos explica el 96% del total de la desigualdad. En el caso del salario y del ratio de calificaciones, resulta ligeramente menor, explicando el 93% de la desigualdad salarial y el 88% de la desigualdad en calificaciones relativas.

Los respectivos valores que arrojan estas medidas en las variables laborales y productivas estudiadas, así como sus diferencias dentro y entre grupos habi litan considerar otros factores productivos, de mercado e institucionales que puedan incidir de manera diferencial en ellas. En el siguiente apartado, con los resultados de la regresión por cuantiles, se abordará una discusión preli minar al respecto.

C. Regresión por cuantiles condicionados

1. Análisis de regresión para el conjunto de la industria

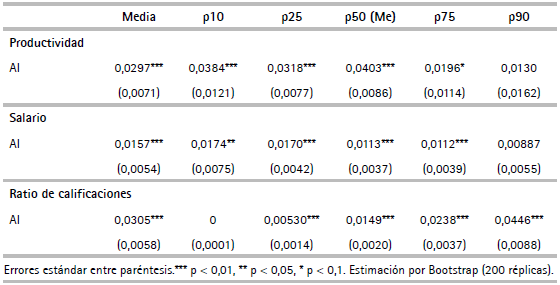

Partiendo del análisis de impactos de mayores EI para la industria en su con junto, en el siguiente cuadro se muestran los coeficientes de regresión de las actividades de innovación estimados sobre la media y cuantiles de la distri bución de las variables de interés13:

Cuadro 5 Actividades de innovación. Estimaciones de regresión para el conjunto industrial

Fuente: elaboración propia a partir de ENDEI-MINCyT y MTEySS.

A partir de estos resultados, se puede inferir que los EI están correlacionados significativamente con la productividad, el salario y las calificaciones relativas. Si bien las tres estimaciones de la media condicional resultan significativas, la profunda asimetría natural en las variables respuesta obliga a considerar la mediana como valor central de referencia. A partir de esta medida, se estima que aquellas empresas que realizan una AI adicional reportan un 4% de mayor productividad y un 1% de mayores salarios14. Para poder identificar si estas dis paridades entre el grado de correlación de AI con cada una de estas variables son estadísticamente significativas, se aplicó un test de diferencias entre los coeficientes de ambas ecuaciones15. A partir de este, se infiere que el grado de asociación de las AI adicionales con los niveles de productividad resulta más fuerte que aquel sobre salarios. Por otro lado, para el ratio de empleos más calificados (respecto a los menos calificados), las estimaciones dan cuenta de que una AI reporta 1,5 puntos porcentuales adicionales en el ratio de cali ficaciones de las empresas.

Respecto al análisis distributivo, los resultados son variados. Para la producti vidad, el coeficiente de los esfuerzos de innovación adicionales es significativo hasta el tercer cuartil (p75) y se mantiene relativamente estable indicando un 3%-4% de productividad adicional en la primera mitad de la distribución, mientras en los tramos más altos de la distribución pierde significación eco nómica y estadística. Además, se aplicó la técnica de Bootstrap con 200 repli caciones para testear las diferencias entre los coeficientes de ai_acum para los distintos cuantiles, lo que confirmó dichos resultados. Esto sugiere que, si ordenamos las empresas por su productividad, el vínculo de AI adicionales con esta variable será estable y significativo en la primera mitad de dicha dis tribución y será decreciente a medida que analizamos las empresas más pro ductivas de la industria. Por otro lado, se revela una significativa correlación entre los esfuerzos de innovación, y la distribución de salarios por empresa, a excepción del último cuantil estimado (p90). A diferencia de lo que sucede con la productividad laboral, los coeficientes de regresión de AI no resultan estadísticamente diferentes entre los cuantiles salariales, resultados también confirmados por sendos test de Wald de diferencias. Finalmente, para el ratio de calificaciones las AI reportan correlaciones crecientes a medida que avan zamos sobre las empresas más calificadas. Mientras en el 25% de las firmas con menor calificación, el vínculo de una AI adicional con el ratio de califi caciones se muestra poco significativo económicamente (rondando el 0,5%), este se eleva hasta superar un 4% para el decil de empresas con mayor cali ficación de la industria.

Partiendo de este análisis, se infiere que las AI presentan correlaciones signifi cativas con la productividad, los salarios medios y las calificaciones relativas, si bien con resultados dispares según la variable de interés y el desempeño de las firmas. Aunque se identifican conexiones entre los EI y los salarios, los prime ros no amplían la brecha de salarios entre empresas. Por otro lado, si se ordena a las empresas por su nivel de productividad, los coeficientes de regresión de las AI resultan uniformes en las unidades con el 50% de menor productividad y decrecientes en las firmas con mejor performance en esta dimensión. Respecto a las calificaciones laborales, mayores esfuerzos de innovación se reflejan positi vamente en ellas y de manera creciente sobre su distribución entre firmas. Cabe resaltar que se amplía la brecha en las tres variables de interés entre las firmas que realizan EI y las que no lo hacen, lo que se manifiesta por los propios coefi cientes de regresión (ya que se toma como base a las empresas no innovadoras).

2. Análisis de regresión según grupo industrial

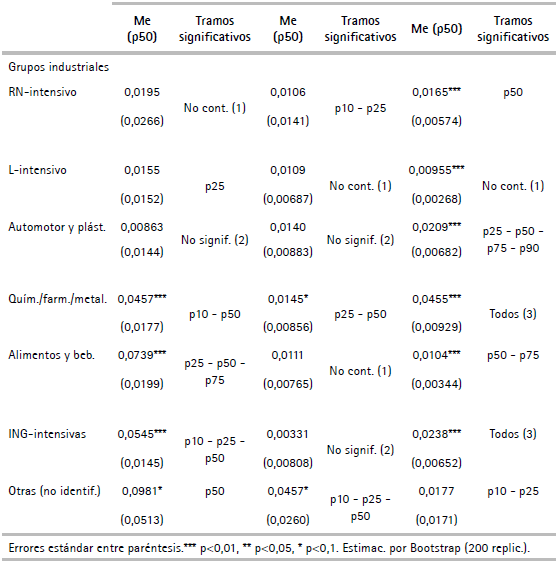

Este apartado muestra los resultados como una variante del modelo anterior: estimando un coeficiente de regresión de las AI por cada grupo industrial bajo la misma especificación. En el cuadro 6 se muestran los coeficientes estima dos de EI para cada grupo:

Cuadro 6 Actividades de innovación. Estimaciones de regresión por grupo industrial

Fuente: elaboración propia a partir de ENDEI. MINCyT y MTEySS.

Notas: (1) los coeficientes de AI son significativos en cuantiles no continuos; (2) ningún coeficiente de AI es significativo; (3) todos los coeficientes de AI sobre los cuantiles estimados con significativos.

El cuadro anterior arroja resultados diversos en cuanto a las correlaciones de los EI con las tres dimensiones estudiadas en los distintos grupos tecnopro ductivos de la industria. Esta diversidad no solo se plantea en términos de una disparidad entre los coeficientes de las variables de respuesta para un mismo cuantil, sino también en cuanto a sus distribuciones, llevando incluso a resulta dos ambiguos que creemos no permiten una interpretación económica. Tal es el caso de los resultados significativos en tramos no continuos de la distribución16.

En el caso del grupo RN-intensivo, los esfuerzos de innovación están asociados a mayores salarios por empresa solo en las firmas que reportan niveles sala riales más bajos del grupo (percentil 10 y 25), no así en el resto; y en términos productivos no se evidencia vínculo alguno con la innovación, cualquiera sea el nivel de productividad de las empresas. En el grupo intensivo en trabajo, las distribuciones de productividad y de salarios entre empresas casi no revelan relaciones de estas variables con las AI de manera significativa y continua.

El complejo automotriz y productor de artículos de plástico es el caso más emblemático de un grupo industrial donde los esfuerzos de innovación no muestran un vínculo significativo con los salarios ni con la productividad. En contraposición a este grupo, las firmas dedicadas a la producción química, farmacéutica y metalúrgica básica reportan importantes coeficientes de las AI sobre la productividad y salarios por empresa. La mitad de las firmas con menor desempeño productivo muestra altos grados de correlación entre inno vación y productividad. En la dimensión salarial, se identifican estas asociacio nes solo en aquellas empresas cuyos salarios se ubican en el primer y segundo cuartil (o mediana) del grupo.

El grupo productor de alimentos y bebidas muestra correlaciones significati vas entre innovación y productividad, algo que no se replica para los niveles salariales. En el primer caso, las empresas cuyos valores se ubican en el rango intercuartílico asocian AI adicionales con niveles de producto medio labo ral significativamente superiores. Para los salarios, estas correlaciones no se dan sobre tramos continuos. Finalmente, el grupo de producción de procesos intensivos en ingeniería, acusan ciertas semejanzas en sus resultados con el grupo anterior. En las empresas con el 10% al 50% de productividad más baja, más esfuerzos de innovación se asocian positivamente con mayores produc tividades, si bien no se encuentra correlación significativa entre AI y salarios.

Tras analizar los resultados sobre el ratio de calificaciones, se muestran impor tantes diferencias respecto a las otras dimensiones analizadas. Mientras los coeficientes de las AI sobre la productividad y los salarios divergen según el grupo que se analice, en cuanto a las calificaciones relativas los resultados son diáfanos. En todos los grupos industriales se advierte que la relación entre las actividades de innovación y las calificaciones relativas es definitivamente positiva, directa y se asocia a su vez a una mayor brecha entre empresas de mayor y menor calificación, advirtiéndose este fenómeno en una gran mayo ría de las empresas industriales.

A pesar de la heterogeneidad en los resultados a nivel de grupo industrial, su interpretación permite observar ciertas regularidades17: 1) los coeficientes de EI significativos sobre los cuantiles de productividad resultaron más frecuen tes que sobre salarios, si consideramos el conjunto industrial; 2) Se pueden identificar tres tipos de casos con resultados distintivos según el grado de correlación entre innovación y productividad o salarios: un grupo con alta per formance tecnológica (ramas química, farmacéutica, metalúrgica), donde los esfuerzos de innovación se traducen en registros de productividad y de salarios más altos; dos grupos donde en la mayoría de las firmas mayores AI reportan niveles más altos de productividad pero no muestran salarios mayores (empre sas manufactureras de alimentos y bebidas y firmas con procesos intensivos en ingeniería); dos grupos donde prácticamente no se advierten correlaciones entre innovación y sus niveles productivos o salariales (automotor-plásticos y trabajo-intensivo), y 3) las AI adicionales se muestran correlacionadas directa y positivamente con las calificaciones relativas, con una mayor brecha entre las firmas que presentan ratios de calificaciones más altos y más bajos.

IV. CONDICIONANTES DE LA ESTRUCTURA PRODUCTIVA

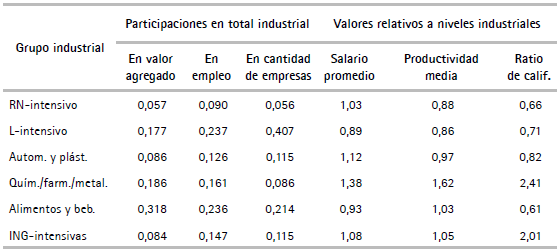

En este apartado se realiza una caracterización de los grupos industriales definidos, la cual complementa la interpretación de los resultados del análisis empírico. El cuadro 7 muestra indicadores de los grupos industriales para el año 2012, que sirven de puntapié para el análisis:

Cuadro 7 Dimensiones cuantitativas de los grupos industriales

Fuente: elaboración propia a partir de ENDEI-MINCyT y MTEySS.

Para identificar los atributos principales (salarios, productividad y calificacio nes relativas) se estimaron valores promedio relativos al promedio industrial, los que se pueden complementar con las medidas de desigualdad estimadas para cada grupo (véase en el cuadro 4)18.

El sector intensivo en recursos naturales (RN-int) resulta ser el de menor tamaño, con una participación de cerca del 6% en el valor agregado de la industria y en el total de firmas con una contribución al empleo algo supe rior (9%). En este grupo se pagan salarios a nivel del promedio industrial (con 1,03 de salario relativo, siendo los más altos los de la industria del vidrio) y se caracteriza por productividades y calificaciones relativamente bajas (este último aspecto como reflejo de la existencia de demanda no satisfecha). Siguiendo estas tres últimas variables, puede decirse que -junto al sector automo tor y productor de plástico- es el grupo más homogéneo de la industria, en especial, si consideramos su productividad19. La estructura productiva de las ramas que componen el grupo está asociada a grandes empresas (como en el caso de las industrias papeleras o de fabricación de cemento, con mercados típicamente oligopólicos). Las empresas de menor tamaño se ubican en las ramas del vidrio o de productos derivados del cemento o la cerámica, por ejem plo. Las economías de escala son la principal barrera al ingreso de competidores. La brecha tecnológica respecto al mercado internacional es importante en este grupo (a excepción de la fabricación de vidrio hueco y de forma emergente la fabricación de cerámica roja), con falta de inversiones en plantas nuevas (solo reposición de capital ya existente) y ausencia de innovación en productos o procesos. Esto se combina con niveles de AI apenas por encima de la media y una relativa baja desigualdad en EI intra grupo (figura 1).

Por su parte, el sector laboral intensivo (L-int) alcanza una participación del 17,7% en el valor agregado de la industria. Este grupo ocupa el 23,7% de los empleos, y en cantidad de empresas su contribución es máxima, alcanzando el 40,7% de las unidades productivas. La mayor porción de puestos de tra bajo se encuentra en la rama de indumentaria. El grupo paga en promedio los salarios más bajos de la industria (en subramas de confecciones y de calzado los registros son aún 35% más bajos que este último) y registra también la menor productividad de la industria (un 14% por debajo del promedio). El sala rio muestra una dispersión similar en el grupo respecto a la industria, pero la productividad y el ratio de calificaciones resultan relativamente homogéneos respecto a otros grupos. A medida que se avanza en la cadena productiva la concentración de empresas se reduce en cada rama, de la mano de la menor productividad y una mayor brecha tecnológica: en su mayor parte, las empre sas de la última parte de cada cadena son pymes, con grandes barreras o limi taciones respecto a los insumos que compran o las tecnologías que emplean y con niveles de informalidad y precariedad laboral que afectan la productividad y las condiciones laborales20. Aquí la intensidad real del factor trabajo se refleja en escalas mínimas, menor valor agregado, y empleo de baja productividad. La diferenciación de los productos es también un rasgo distintivo del grupo21.

En términos de innovación, solo las empresas grandes cuentan con departa mentos de I + D, siguen tecnologías de avanzada de acuerdo con los merca dos internacionales y certificaciones ambientales y de procesos/productos. El resto de las empresas, de la mano con la brecha tecnológica, carecen de una profesionalización de las actividades o de mayores esfuerzos de innovación. Esta heterogeneidad se expresa también en una fuerte desigualdad en cuanto a esfuerzos de innovación y al nivel promedio de AI más bajo de los grupos, en un contexto de bajos y homogéneos niveles de productividad y calificaciones.

El grupo automotor y productor de plásticos representa el 8,6% de la indus tria medido por su valor agregado. La participación del empleo es mayor, con el 12,6%, traccionada principalmente por la rama autopartista. Es diverso el nivel de registro entre las ramas, particularmente bajo en manufacturas de plástico que es -a su vez- la rama más mano de obra intensiva del complejo. La participación en cantidad de empresas llega al 11,5%, respectivamente. Las tres variables estudiadas (salarios, productividad y calificaciones) arrojan niveles relativos cercanos a los promedios industriales y muestran en todos los casos los más altos grados de homogeneidad relativa, si bien se observa una demanda de trabajo calificado mayor en la rama automotriz-autopar tista y menor en plásticos. Se trata de un grupo maduro, cuya producción se encuentra en términos generales en el nivel tecnológico internacional y donde la elevada escala de producción es un factor común entre las ramas del com plejo, aunque por razones distintas (por un lado, la rama automotriz donde la escala es elevada por los altos costos unitarios de producción y, por otro, la de plásticos donde el volumen mínimo para una producción rentable es muy alto). Dentro del complejo no se presentan condicionamientos regulatorios ni ambientales significativos, sino más bien otros derivados de la inserción de cada rama en la división tecnológica internacional del trabajo, por ejemplo: la producción automotriz-autopartista, con un alto grado de concentración y extranjerización del capital, está inserta en una cadena global de valor en la que las actividades de innovación más jerarquizadas (como I + D y diseño de productos) se realizan por completo en las casas matrices y se asigna a la periferia las actividades de menor contenido tecnológico y valor agregado bajo sistemas “llave en mano”; mientras que en la rama de plásticos los niveles de innovación -limitados- están determinados por la predominancia de pymes de capital nacional que producen para un mercado interno poco exigente. En términos de esfuerzos de innovación, el nivel promedio resulta moderadamente alto y su desigualdad moderadamente baja respecto a la media industrial.

Por su parte, el grupo químico-farmacéutico y de metalúrgica básica representa el 18,6% del valor agregado de la industria y el 16% del empleo (liderados ambos por la rama siderúrgica), y cuenta con relativamente pocas empresas (el 8,6%). Este grupo acusa los mejores registros de salarios, productividad y cali ficaciones relativos, y el grado de informalidad tiende a ser bajo22. Los salarios resultan un 38% más altos, la productividad, un 62% superior y las califica ciones un 141% por encima de las medias industriales. Además, su grado de dispersión intra grupo es baja en salario y calificaciones. Solo en productivi dad se observa una mayor variabilidad. Se trata de industrias maduras, capital intensivas y con escalas de producción muy elevadas23. En todas ellas es ele vada la concentración y la extranjerización del capital, a excepción de cier tos segmentos de química de consumo como domisanitarios. Ello determina que la I + D e innovación de producto no se realice en el país y predominen las innovaciones de proceso e incrementales (principalmente en las ramas de agroquímicos, química de consumo y farmacéutica). El grupo tiene el nivel promedio de AI más alto -junto al grupo intensivo en ingeniería- y cuenta con niveles muy bajos de heterogeneidad en esta dimensión de EI entre las unidades productivas.

Las ramas de alimentos y bebidas son las más importantes en cuanto a par ticipación del VA industrial (31,8%), lo que repercute también en su mayor participación en el empleo (23,6% de la industria), y cuentan con 21,4% de las unidades productivas del sector. La mayor porción de los puestos de tra bajo se presenta en la industria frigorífica (casi el 8% del empleo indus trial). El grupo paga salarios en el promedio industrial y reporta en promedio productividades similares a estos, aunque hacia adentro la variabilidad en esta última dimensión es máxima. En cuanto a calificaciones relativas, los trabajadores de la industria de alimentos y bebidas muestran los menores niveles de calificación del sector.

La multiplicidad de ramas incluidas en el grupo de alimentos y bebidas con lleva una importante heterogeneidad en las condiciones productivas, tecno lógicas, de estructuras de mercado y de condiciones laborales, entre ramas y a nivel intra rama. Existen ramas en la frontera tecnológica internacional (como en el caso de la industria aceitera); y otras con mejoras incrementales que no requieren tecnologías muy complejas (triguera y apícola). Sin embargo, la I + D está siempre vinculada a las firmas más grandes de cada rama, per mitiendo en estos segmentos avances en nuevos desarrollos de productos y procesos (azucarera, aceitera, chocolatera/de confituras), experiencias de dife renciación de productos y marcas regionales (vitivinícola) y adaptación local de desarrollos tecnológicos externos (lácteas, cerveceras), mientras las pymes luchan por adaptarse a dichas capacidades tecnológicas y productivas (industria azucarera, olivícola, chocolatera-de confituras, frutícola-conservera-juguera), con características diferenciales orientadas a mercados locales o externos (triguera-derivados de panificación, chocolatera-de confituras, vitivinícola). La concentración de los mercados es alta en las ramas azucarera, aceitera y cervecera; mientras que las ramas de mayor heterogeneidad productiva hacia adentro muestran gran disparidad entre grandes empresas y pymes, asociadas a distintos procesos de industrialización (triguera y derivados de panificación, láctea). También coexisten industrias con fuertes economías de escala, inten sivas en capital y con alta concentración, firmas multiplantas que se traducen en barreras a la entrada de otras firmas y concentran grandes empresas mul tinacionales (azucarera, aceitera, olivícola), con industrias sin escala mínima eficiente y heterogeneidades en el tamaño de planta (triguera, apícola, cho colatera-de confituras). En cuanto a la variable central para el análisis de la innovación, la heterogeneidad se expresa en muy bajos niveles promedio y en la más alta heterogeneidad -después del grupo trabajo intensivo- entre las AI acumuladas por sus empresas.

Las ramas definidas como intensivas en ingeniería (ING-int) tienen relativa mente baja participación en el VA industrial (8,4%), y una participación del empleo del 14,7% de la industria, siendo un sector pequeño dominado por pymes y grandes empresas de capital nacional (a excepción de línea marrón, donde predominan las ensambladoras multinacionales bajo el régimen de pro moción de Tierra del Fuego). Los salarios en promedio se ubican apenas por encima de la media industrial y las empresas reportan un nivel de productivi dad también ligeramente superior, siendo esta última profundamente homo génea para los parámetros del sector. En lo que se refiere a calificaciones, sus niveles duplican los registrados para toda la industria, siendo particularmente altos en equipamiento médico, maquinaria agrícola y línea blanca, y más bajos en línea marrón. Sin embargo, la I + D en estas ramas no se realiza en el país.

En términos generales, el nivel tecnológico de la producción se encuentra en los estándares internacionales, aunque es alta la heterogeneidad tecnoló gica entre e intra ramas (a excepción de línea marrón donde la inserción en la cadena global de valor de la producción electrónica es completamente res trictiva para la diferenciación productiva). Esta buena performance en térmi nos tecnológicos permite mostrar, a pesar de la concentración de la I + D en casas matrices, niveles promedio de AI y homogeneidad en los AI por empresa por encima del resto de los grupos.

V. COMENTARIOS FINALES

En este artículo se examinó la relación entre los esfuerzos de innovación de las empresas manufactureras argentinas y dimensiones productivas y labo rales de estas firmas, en el contexto de heterogeneidad estructural propia de una economía periférica. En términos generales, se encontró que los inputs de innovación están correlacionados significativamente con los niveles de productividad, salarios promedio y calificaciones relativas, en un grado que difiere no solo en términos de sus distribuciones entre empresas sino también de los distintos sectores industriales, marcando la intensidad de la heteroge neidad estructural de la industria argentina como condicionante de las rela ciones estudiadas. El análisis empírico permitió reconocer también algunas implicaciones tecnoeconómicas de estos hallazgos que conllevan diversas res tricciones potenciales al desarrollo de la industria manufacturera argentina.

En primer lugar, en términos de innovación se observa que los niveles promedio de AI para los distintos grupos industriales identificados muestran una rela ción inversa con la variabilidad en el nivel de estos esfuerzos hacia dentro de cada grupo: aquellos sectores que desarrollan -en promedio- mayor (menor) número de actividades innovativas reflejan una menor (mayor) dispersión de esfuerzos de innovación entre firmas. A partir de estos resultados es posible confirmar que las empresas con mayor propensión a la innovación tienden a converger en su nivel de innovación en virtud de la dinámica de competencia schumpeteriana, mientras que entre las menos innovadoras la heterogenei dad tecnológica es mayor.

En segundo lugar, en las calificaciones laborales se identifican los víncu los más directos y claros de los esfuerzos de innovación con las dimensiones productivas y laborales estudiadas, tanto en el análisis de la industria en su conjunto como desagregando por grupo industrial. Los resultados sugieren que la innovación se asocia a una mayor desigualdad entre las firmas en lo que hace a sus calificaciones, siendo mayor la correlación en las empresas que ya cuentan con mayores ratios de calificaciones. La heterogeneidad produc tiva no aparece como condicionante en este resultado.

En tercer lugar, a partir de la regresión por cuantiles condicionados conside rando todo el complejo industrial, se encontró que la innovación se refleja en mayores niveles de productividad en grados similares solo para el 50% de las firmas menos productivas, y se reducen en aquellas con mayores niveles de productividad. Esta asociación entre innovación y desigualdad de productivi dades para la cota superior de la distribución sugiere una correlación margi nal decreciente de la innovación en dichos tramos del producto medio que se verifica también a partir de la descomposición por grupos según niveles de EI, donde las firmas con EI medios o altos reportan menores grados de desigual dad de productividades entre ellas. Este resultado avala la hipótesis de la hete rogeneidad productiva entre empresas como condicionante de los impactos productivos y laborales de la innovación. Respecto a ello puede decirse -con Cimoli (2005) y Cepal (2007)- que la heterogeneidad no conlleva necesaria mente una tendencia a la depresión generalizada en términos del nivel tec nológico de la industria, sino que acusa la existencia de islas de productividad determinadas parcialmente por la innovación que refuerzan negativamente la ya amplia desigualdad tecnoproductiva que caracteriza las estructuras indus triales periféricas.

El análisis sectorial permitió identificar estas “islas” en sectores pequeños de la industria en términos de su contribución al empleo y cantidad de firmas como química-farmacéutica-metalurgia e intensiva en ingeniería, es decir, aquellos grupos que generan un menor impacto socioeconómico inmediato. Al mismo tiempo, sectores que contribuyen sustancialmente al empleo y la can tidad de firmas, como el intensivo en trabajo y el sector alimentos y bebidas, son los que aportan mayor heterogeneidad a la estructura industrial argen tina en términos tecnoproductivos y laborales. De esta manera, una potencial restricción relevante al desarrollo de la economía argentina se observa en la disparidad tecnoproductiva y laboral entre grupos con alta y baja incidencia en la estructura social.

En cuarto lugar, al considerar los niveles salariales se observa lo siguiente: a) el análisis de descomposición por grupos para diferentes niveles de EI muestra un mayor grado de desigualdad entre productividades y ratio de calificaciones que entre salarios por empresa; b) la relación entre las actividades de innovación y los niveles salariales, si bien se muestra positiva, resulta más débil que la rela ción entre las AI y los niveles de productividad, lo cual puede advertirse como una fuente potencial de restricciones al desarrollo vinculadas a la dinámica de la “competitividad espuria”; c) en términos distributivos, la regresión por cuantiles que toma la industria como un todo indica que -a diferencia de la pro ductividad- los salarios están asociados a los EI de manera uniforme entre las empresas sin importar su lugar en la distribución entre firmas. En este contexto es esperable que, si bien se confirma que la innovación se refleja en mayores niveles salariales en la industria, la desigualdad salarial entre firmas no pueda explicarse ni exclusiva ni predominantemente a través de los esfuerzos de inno vación de las empresas tal como ha sido medida en el presente trabajo, como también puede estar relacionada a efectos de retroalimentación de aquellas firmas que abonan mejores salarios sobre los esfuerzos de innovación, aspecto que no puede abordarse dado el enfoque de este artículo.

Quinto, los resultados de la descomposición por nivel de EI para las tres dimen siones analizadas indican que persiste más de un 95% de la desigualdad hacia dentro de los grupos con un mismo nivel de esfuerzos. Ello brinda un indicio de que otras variables pueden estar incidiendo en la desigualdad, como el sector de la industria o el tamaño de la empresa, que darían cuenta de determinantes productivos y económicos de la heterogeneidad, sumados a los tecnológicos.

Al revisar el análisis por grupo industrial, la regresión cuantílica arroja una diversidad de resultados para productividad y salarios que sugiere un papel importante de la heterogeneidad en los vínculos de la innovación con estas dimensiones de las empresas. A pesar de la disparidad de resultados a lo largo de las distribuciones analizadas, como entre las propias dimensiones, se obser van ciertas regularidades a nivel de grupos: a) en asociación a los esfuerzos innovativos, es más frecuente el número de empresas con mayores niveles de productividad que el número de firmas con mayores niveles salariales; b) el grupo que cuenta con las más altas tasas de innovación -sector químico-far macéutico-metalúrgico- muestra tanto una mejor performance productiva como una retribución salarial ventajosa respecto al resto de los grupos; c) en el grupo intensivo en ingeniería y en el manufacturero de alimentos y bebidas, la innovación se asocia significativamente a la productividad en una gran por ción de sus firmas aunque esta relación no se presenta respecto de los nive les salariales, marcando una fuerte dicotomía entre sendas dimensiones; d) el análisis de regresión arroja resultados similares en el sector intensivo en tra bajo y en el complejo automotor-plásticos: correlación nula entre innovación y los niveles productivos como salariales.

Llegados a este punto, aparece un indicio relevante de la relación intrínseca entre el nivel de innovativo, las calificaciones relativas y los niveles de produc tividad en los sectores manufactureros: la innovación está relacionada directa y significativamente con la desigualdad de calificaciones; sin embargo, no se asocia a una mayor brecha de productividades entre las firmas innovadoras pero menos productivas, resultado que se da en los tres grupos industriales que reúnen dichas características: intensivo en trabajo, intensivo en recursos naturales y complejo automotor/plásticos. En aquellas empresas de baja pro ductividad y baja calificación relativa, no importa cuál sea el nivel de esfuerzo innovativo este no se refleja en mayores brechas de productividad entre las firmas innovadoras como sí lo hacen las calificaciones. En términos generales, ocurre lo contrario con la productividad en grupos de alta innovación y califi cación como química-farmacéutica-metalurgia e intensivo en ingeniería (no así con las calificaciones que, como ya se dijo, muestran resultados regulares en todos los grupos).

Para contextualizar este conjunto de resultados cabe señalar las limitaciones de este artículo que consideramos más relevantes. Por un lado, con respec to a la base de datos, si bien la ENDEI cuenta con valiosa información referi da a la innovación y a las principales dimensiones laborales y productivas, el hecho de que la empresa se constituya en la unidad muestral impide el aná lisis de la distribución salarial a nivel intra firma. Por otro lado, la estructu ra de los datos no habilita el estudio de los impactos de la innovación a largo plazo, lo que permitiría emplear otras metodologías propias del análisis dis tributivo como la regresión por cuantiles no condicionados e incluso poner a prueba la hipótesis de cambio estructural de las economías periféricas. Por úl timo, la endogeneidad potencial en el vínculo entre las variables de respuesta y la variable explicativa central habilita un análisis en cuanto a la existencia de relaciones entre dichas variables e impide a la vez establecer órdenes de causalidad entre ellas, aun a pesar de la contundencia de algunos de los re sultados a los que arriba este estudio.

A raíz de los resultados obtenidos y las limitaciones de A raíz de los resultados obtenidos y las limitaciones, es posible plantear algunas recomendaciones ge nerales de política pública para un sistema productivo periférico como el de Ar gentina. Un primer grupo de recomendaciones surge en virtud de los hallazgos relacionados a la innovación tecnológica. Con respecto a la dinámica innovati va de las firmas, se identifica la necesidad de una intervención estatal orienta da a la promoción de la “competencia schumpeteriana”, es decir, a la renovación permanente del ciclo innovativo en las empresas que permite el crecimiento di ferencial de algunas de ellas por períodos y la posterior convergencia generaliza da en los niveles innovativos de los sectores, recurrentemente. El financiamiento público de la innovación en las pymes puede ser una medida potente en esta dirección. En segundo lugar, respecto a la relación entre innovación y califica ciones, se pone de manifiesto la importancia de generar políticas de inclusión educativa tendientes a incrementar el nivel general de calificación de la pobla ción, así como balancearlo a favor de los grupos sociales menos calificados en función de su inserción efectiva en la sociedad del conocimiento. A su vez, sería óptimo orientar dichas políticas específicamente a la adquisición de competen cias laborales, más allá de incrementar en general los años de educación formal. Ambas metas pueden lograrse mediante la promoción de la educación técnica desde la escuela secundaria y políticas de incentivo a la capacitación para inno var en el puesto de trabajo.

Un segundo grupo de recomendaciones de política se vincula a dimensiones no directamente relacionadas con la dinámica innovativa de las firmas, pero que surgen de las relaciones observadas en el estudio. Por un lado, dada la dinámica heterogénea de la productividad que se identificó, es recomenda ble implementar políticas tendientes a la convergencia gradual de los nive les de productividad entre firmas y sectores o bien, más especialmente, al impulso a la productividad en los sectores menos productivos de la industria manufacturera argentina que son de alta relevancia socioeconómica. Dichos incentivos no necesariamente deberán estar relacionados aquí con la innova ción, sino también con otros factores determinantes de la baja productividad, tales como la baja calificación de los trabajadores o los bajos niveles salariales que han sido identificados en el trabajo, junto a otros. Por otro lado, respecto al comportamiento general de los salarios a nivel de las firmas, es preciso destacar que en su relación con la innovación puede incidir una diversidad de factores no considerados en este estudio, lo que dificulta la identificación de líneas de política.

Las conclusiones del artículo promueven nuevas líneas de trabajo sobre fenó menos vinculados a la innovación y la desigualdad en un contexto de econo mía heterogénea, que en un futuro pueden desarrollarse junto al abordaje de las limitaciones señaladas. Por una parte, es posible identificar nuevos pro blemas de investigación que surgen del análisis ya realizado: 1) el significado y los determinantes de la diferencia identificada en las relaciones entre inno vación y productividad o salarios, a favor de la primera; 2) la heterogeneidad tecnoproductiva de la industria argentina como condicionante de los resultados ambiguos que fueron obtenidos sobre productividad y salarios en los distintos grupos industriales. Por otra parte, pueden reconocerse algunos problemas no explorados aquí que podrían abordarse bajo una perspectiva similar y explo tando los mismos datos: a) sobre la innovación, la relación entre las capaci dades que poseen y los resultados de mercado que obtienen las empresas en esta dimensión; b) en términos de dimensiones laborales, la incidencia de la estructura y cambio ocupacional en la dinámica de las calificaciones; y c) la cuestión de los canales de transmisión de la desigualdad entre firmas o industria hacia/con la desigualdad de ingresos entre individuos.