Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El estudio de los mercados monetarios es importante en el análisis macroeconómico ya que permite comprender la forma en que se establecen variables clave como los tipos de interés, la demanda de dinero por parte de los agentes y los efectos esperados de la política monetaria. El mayor reto teórico y empírico ha sido comprender los determinantes de la demanda por dinero porque un cambio en las expectativas de este puede generar desequilibrios monetarios. Por otro lado, la evolución de la oferta monetaria es más simple de establecer tomando en cuenta el papel de los bancos centrales como emisores.

Entre las principales teorías se destacan la teoría cuantitativa, desarrollada por Fisher (1896) y Pigou (1917) 1, que sugiere que la demanda de dinero está motivada por su rol como medio de intercambio, de estas forma, es directamente proporcional al ingreso. Keynes (1936) incorpora a esta teoría dos motivos adicionales: el motivo especulación y el motivo precaución, los cuales son sintetizados en el modelo IS-LM formalizado por Hicks (1937). Esto sugiere que tal demanda depende del ingreso y los tipos de interés.

Teorías más sofisticadas han intentado explicar los determinantes de la demanda por dinero a partir de la incorporación del principio de racionalidad de los agentes económicos. El modelo de inventarios de Baumol (1952) y Tobin (1956), la asignación de carteras de Tobin (1958), la teoría monetarista de Friedman (1956), el modelo Money in the Utility Function (MIU) de Sidrauski (1967) y el de Cash in Advance de Clower (1967) son los referentes en este espectro. En la mayoría de estas teorías, el número de transacciones, los costos de transacción, el ingreso y los tipos de interés son identificados como los principales determinantes de la demanda de efectivo.

Estas teorías han sido usadas para estimar empíricamente la demanda de dinero en diferentes países. Por lo general, aplican técnicas de cointegración y estimación por mínimos cuadrados ordinarios. Algunos ejemplos son los trabajos de Hayo (1999), Setzer y Wolff (2013), que estiman la demanda de dinero para la Unión Europea y la Zona Euro; Bahmani-Oskooee y Bohl (2000) para el caso de Alemania, y Dolado y Escrivá (1991) para España. En el caso de las economías emergentes, Martner y Titelman (1993) estiman para Chile; Ortiz (1980) para México; Misas y Uribe (1994), Gómez (1998), Hernández y Posada (2006) y Ordóñez-Callamand et al. (2018) para Colombia.

Sin embargo, una de las limitaciones de estos trabajos es la imposibilidad de comparar los resultados entre países, debido en gran parte a las técnicas que se utilizan, periodos muestrales y variables. Para superar esta limitación, en este trabajo se utiliza el método de cointegración en panel y el estimador Fully Modified Ordinary Least Squares (FMOLS) con el objetivo de estimar una función estructural de demanda por dinero, tomando como referencia el modelo MIU. Se selecciona un conjunto de quince países de América Latina, para los cuales se recopilan datos durante 1996-2016. Adicionalmente, efectuamos pruebas para capturar posibles tendencias comunes usando modelos dinámicos de factores comunes.

Los resultados obtenidos sugieren la existencia de una relación de largo plazo entre la demanda por dinero, el producto y los tipos de interés para el panel conjunto. En concreto, la elasticidad de la demanda de dinero al ingreso es 1.73, mientras la elasticidad a la tasa de interés es -0.16. Estos resultados son consistentes con los signos esperados teóricamente. La idea de cointegración solo indica la existencia de un equilibrio de largo plazo, lo que no necesariamente implica la existencia de factores o tendencias comunes. En este caso, los resultados rechazan la hipótesis nula de existencia de factores comunes, lo que respalda la heterogeneidad en la estimación de los parámetros entre países.

Así pues, las estimaciones para cada país muestran que la elasticidad-ingreso varía desde un mínimo de 0.71 % (República Dominicana), hasta un máximo de 4 % (Argentina). La alta variabilidad entre países, así como el hecho de que en varios de ellos esta elasticidad es estadísticamente mayor a la unidad, contradice lo esperado teóricamente. Una hipótesis para explicar este resultado puede ser el cambio en los niveles de incertidumbre de los agentes respecto a la evolución del ingreso real, los cuales podrían inducir a aumentar su demanda de dinero por encima de lo esperado. Por su parte, en el caso de la elasticidad-tasa de interés, esta varía desde -0.002 % (Argentina) hasta un -0.62 % (Brasil). De manera interesante, en 8 de los 15 países esta elasticidad resultó estadísticamente no significativa.

Aunque hay algunos trabajos similares para el caso de países de la OCDE y la zona Euro, como los de Mark y Sul (2003) y Morshed (2010), desde nuestro conocimiento el uso de esta metodología de estimación es nueva para el análisis de América Latina, excepto el trabajo de Carrera (2016), que estima las elasticidades asociadas a la demanda de dinero durante 1948-2003 usando cointegración en datos de panel. Sin embargo, existen tres elementos que hacen la diferencia entre este trabajo y el nuestro. Primero, en nuestro caso, la función de demanda de dinero se deduce a partir de un modelo estructural con microfundamentos tipo MIU, lo que permite recuperar los parámetros estructurales asociados a la función de utilidad, algo que en el caso de Carrera (2016) no es posible hacerlo ya que su ecuación de demanda es obtenida de manera ad hoc. Las estimaciones de los parámetros estructurales permiten calibrar los modelos de equilibrio general.

Segundo, en este trabajo se estima explícitamente un modelo de factores comunes con la finalidad de poner a prueba la existencia de tendencias comunes en la dinámica de la demanda por dinero, algo importante para validar la heterogeneidad obtenida en las estimaciones individuales, resultado que se obtiene en ambos trabajos. Tercero, en nuestro caso se considera un periodo relativamente corto (1996-2016), y que no es incluido completamente en el trabajo de Carrera (2016). Este hecho puede explicar el porqué de las diferencias obtenidas en cuanto a las elasticidades estimadas sugiriendo, por un lado, que en el periodo que consideramos se presentaron cambios estructurales en la demanda de dinero y, por otro, que la longitud del periodo muestral puede ser clave para garantizar la convergencia entre los resultados teóricos y empíricos.

El resto del documento está organizado como sigue: en la segunda sección se hace una revisión de la literatura sobre determinantes de la demanda de dinero en América Latina. La tercera sección desarrolla un modelo estructural para obtener los determinantes de la demanda de dinero. En la cuarta se presentan la metodología de estimación y los datos utilizados en este caso. La quinta sección discute los resultados obtenidos en los niveles agregado e individual. Finalmente se presentan las conclusiones.

I. DETERMINANTES DE LA DEMANDA DE DINERO EN AMÉRICA LATINA

Aunque la dinámica de los mercados monetarios ha sido un elemento importante para explicar el comportamiento de las economías de América Latina, especialmente por los fenómenos inflacionarios de la década de los ochenta y las posteriores políticas de estabilización implementadas, existen relativamente pocos estudios sobre los determinantes de la demanda por dinero y, desde nuestro conocimiento, ninguno que considere la posible existencia de factores comunes entre los diferentes países de la región, como sí ocurre para el caso de los países de la OCDE y la Unión Europea (Mark y Sul, 2003; Morshed, 2010).

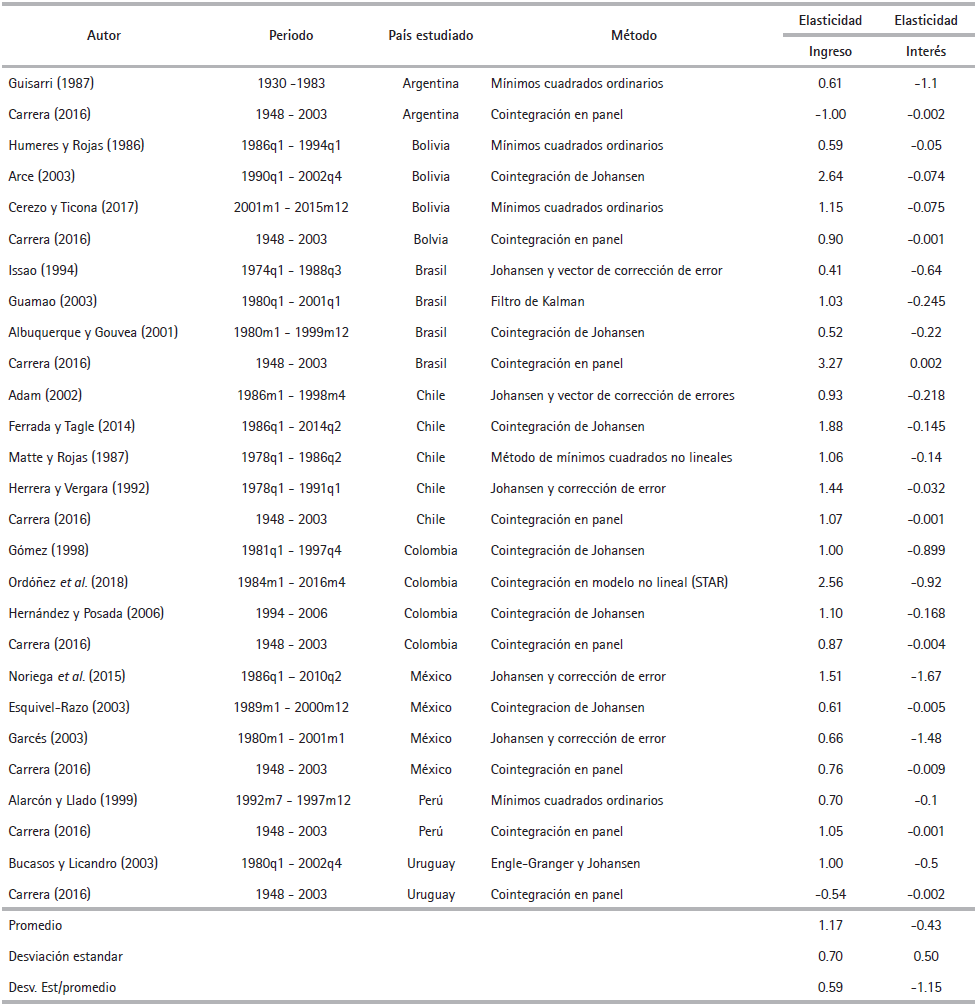

La Tabla 1 resume algunos estudios para una serie de países de América Latina. Un primer elemento a destacar es la homogeneidad en términos de las variables utilizadas para las estimaciones. Así, la demanda por dinero se aproxima utilizando medidas de agregados monetarios, especialmente M1 y M2, aunque en algunos casos se usa la base monetaria (Guissarri, 1987) y agregados más amplios, como M3 y M4 (Garcés, 2003).

Tabla 1. Algunas estimaciones de demanda de dinero para países de América Latina

Fuente: elaboración propia.

En cuanto a sus determinantes, estos se asocian a las teorías convencionales de la demanda por dinero, de tal manera que se incluye algún índice de actividad económica, que se utiliza como proxy del ingreso, y el número de transacciones realizadas en la economía, así como el costo de oportunidad de la liquidez, aproximado a partir de diferentes medidas de tasa de interés. En el primer caso, el uso del PIB o algún índice específico de actividad económica son los de mayor uso, aunque igualmente se considera el consumo agregado o el de energía eléctrica (Albuquerque y Gouvêa, 2001; Gusmao, 2003; Hernández y Posada, 2006).

Mayor heterogeneidad se encuentra al medir el costo de oportunidad de la demanda de dinero. Aunque la mayoría de trabajos utilizan las tasas de interés de los bonos de deuda pública a distintos niveles de maduración o las tasas de interés de los depósitos, en algunos casos las tasas de interés domésticas son reemplazadas por tasas externas, como la Libor a noventa días (Hernández y Posada, 2006), la tasa de interés de los títulos del tesoro de Estados Unidos (Esquivel y Razo, 2003) o, de manera interesante, la tasa de devaluación de la moneda doméstica respecto al dólar americano (Guissarri, 1987; Humérez y Rojas, 1996; Issao, 1994).

En cuanto al método de estimación, en casi todos los casos se hace uso de técnicas de cointegración siguiendo las metodologías de Engle-Granger o Johansen, lo que indica la presunción (y confirmación) por parte de los autores de la existencia de una relación de largo plazo entre las variables utilizadas. Tres casos excepcionales en este sentido son los trabajos de Guissarri (1987) y Humérez y Rojas (1996), que usan mínimos cuadrados ordinarios, y Gusmao (2003) que utiliza el filtro de Kalman.

Debe advertirse que las estimaciones no necesariamente corresponden al mismo periodo, de tal manera que su comparación no es estricta, pero sí permiten revisar algunos elementos en cuanto a los signos encontrados y su magnitud. En primer lugar, se destaca que en todos los casos la elasticidad-ingreso de la demanda de dinero es positiva, lo que es coherente con lo esperado teóricamente, y su rango varía desde 0.41 para Brasil hasta 2.64 para Bolivia.

Como se mostrará en la próxima sección, se espera además que esta elasticidad esté cerca de la unidad, lo que se cumple de manera aproximada en algunos estudios para el caso de Chile, Colombia, Perú, Brasil y Bolivia. En cuanto a la elasticidad de la tasa de interés, de manera interesante las estimaciones para México son altamente variables, de tal forma que Esquivel y Razo (2003) encuentran la menor elasticidad de la muestra (-0.005), mientras que Garcés (2003) y Ramos-Francia et al. (2017) obtienen valores de -1.47 y -1.67 para el mismo país. De hecho, el coeficiente de variación muestra que las estimaciones para esta elasticidad son mucho más inestables que en el caso de la elasticidad-ingreso (Tabla 1). Sin embargo, es de destacar que en la mayoría de los casos esta elasticidad es relativamente baja, mostrando menor sensibilidad de los agentes al costo de oportunidad del dinero.

Esta misma variabilidad en las estimaciones de las elasticidades-ingreso se hace evidente entre los diferentes estudios de los mismos países, lo que sugiere que el periodo analizado y la metodología utilizada tienen una influencia importante en los resultados obtenidos.

II. DEMANDA DE DINERO EN UN MODELO DE EQUILIBRIO GENERAL

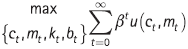

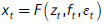

Aunque existen diferentes teorías sobre los determinantes de la demanda por dinero (p. ej., Fisher, 1896; Keynes, 1936; Pigou, 1917), el modelo de “dinero en la función de utilidad” o MIU, desarrollado por Sidrauski (1967), permite obtener una función estructural y microfundamentada para su análisis. Este modelo supone que el agente representativo maximiza el valor presente de la serie de utilidades instantáneas derivadas del consumo de bienes (c t ) y la tenencia de saldos reales de dinero (m t ). De manera formal el problema de optimización con restricción de recursos es:

Sujeto a:

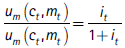

Siendo k t , b t , i t , π t y τ t el stock de capital, bonos, tasa de interés nominal, tasa de inflación y transferencias, respectivamente. Además, β, δ y n corresponden al factor de descuento, tasa de depreciación del capital y tasa de crecimiento poblacional, respectivamente. A partir de las condiciones de primer orden, y tomando en cuenta la ecuación de Fisher, (1 + π t+1 )(1 + r t ) = 1 + i t , se obtiene la siguiente ecuación:

(1)

(1)

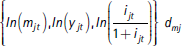

Esta ecuación muestra que la proporción de utilidad marginal que se obtiene de la tenencia de saldos reales viene explicada por su costo de oportunidad. Para encontrar la función de demanda de dinero se considera una función de utilidad del tipo Constant Elasticity of Substitution (CES):

Siendo a

(0,1) la contribución del consumo a la utilidad y b ( 0, (b

(0,1) la contribución del consumo a la utilidad y b ( 0, (b

1) el coeficiente de elasticidad de sustitución entre consumo y saldos reales de dinero. A partir de u(c

t

,m

t

) y la ecuación (1) se obtiene:

1) el coeficiente de elasticidad de sustitución entre consumo y saldos reales de dinero. A partir de u(c

t

,m

t

) y la ecuación (1) se obtiene:

(2)

(2)

Esta expresión establece que la demanda de dinero depende positivamente del consumo y negativamente de su costo de oportunidad. De esta forma, se supone que un aumento del consumo en una unidad implica un aumento en la misma magnitud de la demanda de dinero. Por su parte, 1/b puede entenderse como la elasticidad de la demanda por dinero ante cambios en el costo de oportunidad del dinero, y se espera que presente un signo positivo.

III. METODOLOGÍA Y DATOS

A. Formulación del modelo y metodología econométrica

La ecuación (2) permite estimar la demanda por dinero a partir de sus determinantes. La especificación econométrica está dada por:

(3)

(3)

Donde m jt es la variable endógena que representa la demanda de dinero expresada en términos reales para el país j (j = 1,2,…,N) en el periodo t (t = 1,2,…,T). En lugar del consumo (c t ) se considera el ingreso real, γ jt , como variable regresora debido a los antecedentes empíricos (véanse sección 2 y Walsh, 2010), mientras el costo de oportunidad, i jt / (1 + i jt ), se aproxima a partir de la tasa de interés nominal i jt . Finalmente, α j es una variable latente no observable que recoge características propias de cada país, β j es la elasticidad-ingreso, φ j es la elasticidad-tasa de interés y ε tj es un ruido blanco.

Para contrastar la existencia de cointegración, inicialmente se establece la presencia de raíces unitarias en panel. Para testear este asunto se considera la siguiente especificación:

(4)

(4)

Siendo x

jt

cualquiera de las variables en

son variables determinísticas que pertenecen al conjunto {0,1,t} y α

mj

, el coeficiente asociado a este conjunto. Cuando d

1j

= {0} significa que el modelo no incorpora ni constante ni tendencia, mientras que si d

2j

= {1} el modelo incorpora solamente constante. Finalmente, cuando d

3j

= {1,t} el modelo incorpora constante y tendencia. En nuestro caso utilizamos d

2j

= {1} y d

3j

= {1,t}.

son variables determinísticas que pertenecen al conjunto {0,1,t} y α

mj

, el coeficiente asociado a este conjunto. Cuando d

1j

= {0} significa que el modelo no incorpora ni constante ni tendencia, mientras que si d

2j

= {1} el modelo incorpora solamente constante. Finalmente, cuando d

3j

= {1,t} el modelo incorpora constante y tendencia. En nuestro caso utilizamos d

2j

= {1} y d

3j

= {1,t}.

Ahora bien, existen dos enfoques para contrastar la presencia de raíces unitarias en panel. El primero supone como hipótesis nula la no estacionariedad (H0: δ j = y j − 1 = 0) frente a la alternativa de estacionariedad (H0: δ j = y j − 1 < 0); véanse, por ejemplo, Maddala y Wu (1999), Choi (2001), Breitung (2001), Levin et al. (2002) e Im et al. (2003). Estas pruebas están basadas en Dickey-Fuller Aumentado (ADF) y Phillips-Perron (PP). El segundo enfoque considera como hipótesis nula la estacionariedad de las series frente a la alternativa de no estacionariedad (véase, por ejemplo, Hadri, 2000), que se basa en Kwiatkowski, Phillips, Schmidt y Shin (KPSS). En nuestro caso nos concentraremos en el primer enfoque.

El paso siguiente consiste en examinar la existencia de cointegración entre las variables del modelo. Las pruebas en panel fueron desarrolladas por Kao (1999) y Pedroni (1999). Estas pruebas llevan a cabo un test de raíz unitaria sobre los residuales de (3). Esto es similar a Engle-Granger en el caso univariado.

(5)

(5)

Existen dos diferencias entre ambas pruebas. Primera, Kao (1999) supone no cointegración como hipótesis nula (H 0 : ρ j = 1) frente a la alternativa de cointegración (H 0 : ρ j < 1). Pedroni (1999) también supone no cointegración en la hipótesis nula; sin embargo, difiere en la alternativa. Para la prueba que se basa en la dimensión Within la hipótesis alterna es H 1: ρ j = ρ < 1, ꓯ j , mientras que para la dimensión Between la hipótesis alterna es H 1: ρ < 1, ꓯ j . Segunda, el test de Kao (1999) supone que los parámetros de modelo son homogéneos (β j = β y φ j = φ), lo que significa ausencia de variabilidad entre las unidades de corte transversal. Por el contrario, el test de Pedroni (1999) relaja este supuesto considerando heterogeneidad en los parámetros (β j ≠ β y φ j ≠φ).

Para estimar el modelo (3) utilizamos el método de Mínimos Cuadros Ordinarios Completamente Modificados (FMOLS, por sus siglas en inglés), que permite obtener estimadores consistentes y eficientes. Esta técnica considera vectores cointegrantes heterogéneos. Los detalles del procedimiento se discuten ampliamente en Kao y Chiang (2001) y Pedroni (2001).

Finalmente, para contrastar la presencia de factores comunes en las variables podemos usar una especificación econométrica siguiendo la línea de Geweke (1977), Watson y Engle (1983) y Lütkepohl (2005), y se considera la siguiente forma funcional:

Siendo x

t

un vector de variables endógenas,

una variable exógena, f

t

factores comunes no observables y ε

t

un término de error. A partir de esta especificación se utilizan combinaciones entre las cuales se incluyen diferentes tipos de matrices de covarianzas para capturar la dinámica común, así como también alternativas para recoger las posibles correlaciones entre los términos de perturbación en el vector x

t

.

una variable exógena, f

t

factores comunes no observables y ε

t

un término de error. A partir de esta especificación se utilizan combinaciones entre las cuales se incluyen diferentes tipos de matrices de covarianzas para capturar la dinámica común, así como también alternativas para recoger las posibles correlaciones entre los términos de perturbación en el vector x

t

.

Para integrar los modelos de cointegración y el de factores comunes seguimos la línea de Pesaran (2006), Chudik y Pesaran (2015) y Ditzen (2019), la cual permitirá contrastar la hipótesis de tendencias comunes. Una versión restringida viene dada por la siguiente especificación:

(6)

(6)

Siendo ε jt = F(t)g(j) + u jt con F(t), que recoge los factores no observables.

B. Los datos

La variable dinero se aproxima mediante el agregado monetario M1 Jt de cada país y se obtuvo del Banco Interamericano de Desarrollo (BID). Por su parte, utilizamos como variable aproximada al ingreso el Producto Interno Bruto (PIB Jt ). Sus magnitudes se obtuvieron del Banco Mundial (BM). Ambas variables están expresadas en millones de unidades de moneda local a precios constantes. Finalmente, para capturar el costo de oportunidad del dinero se usó la tasa de interés nominal de cada país; específicamente, la tasa de interés de depósitos (i Jt )2; tomadas del Fondo Monetario Internacional (FMI).

Tomando en cuenta la disponibilidad de los datos, se construyó un panel para el periodo 1996-2016 con frecuencia anual, de modo que t = 1996, 1997, …, 2016 con T = 20. Consideramos 15 (j = …1215,,,) países de América Latina y el Caribe: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana y Uruguay.

IV. RESULTADOS

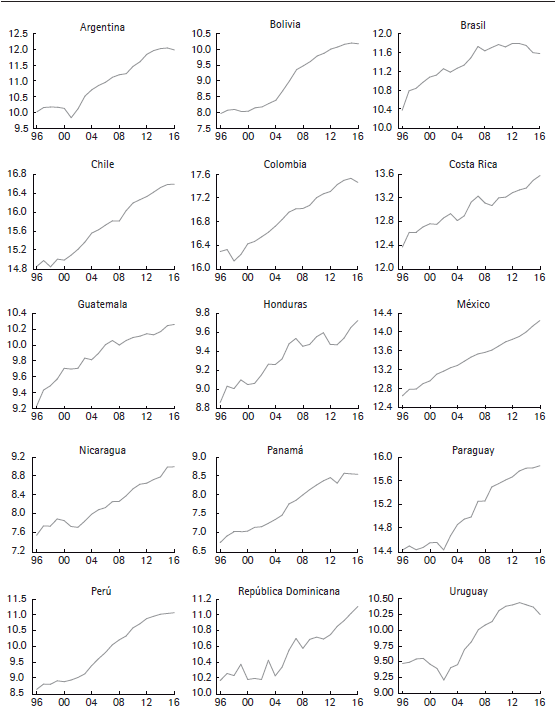

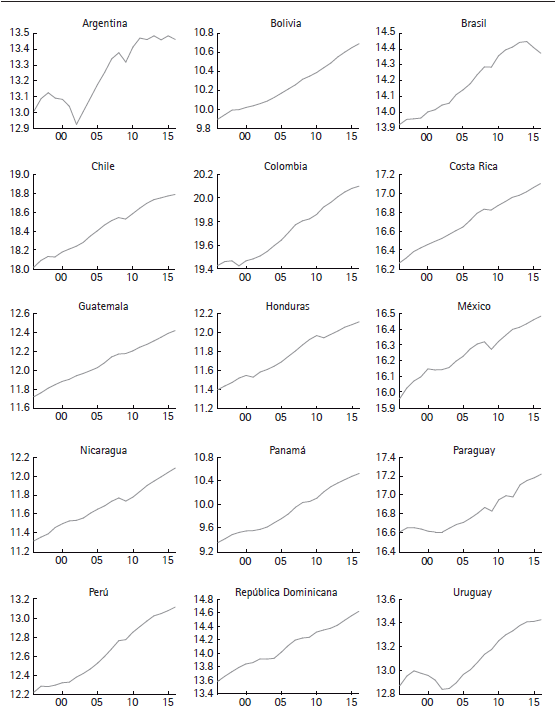

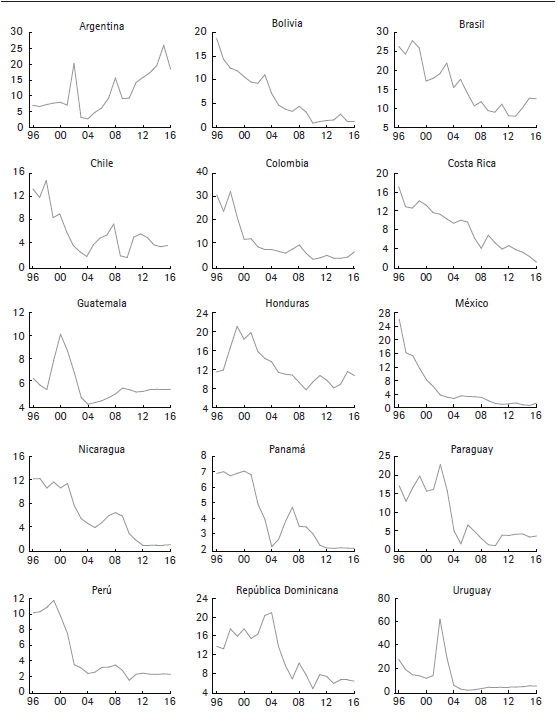

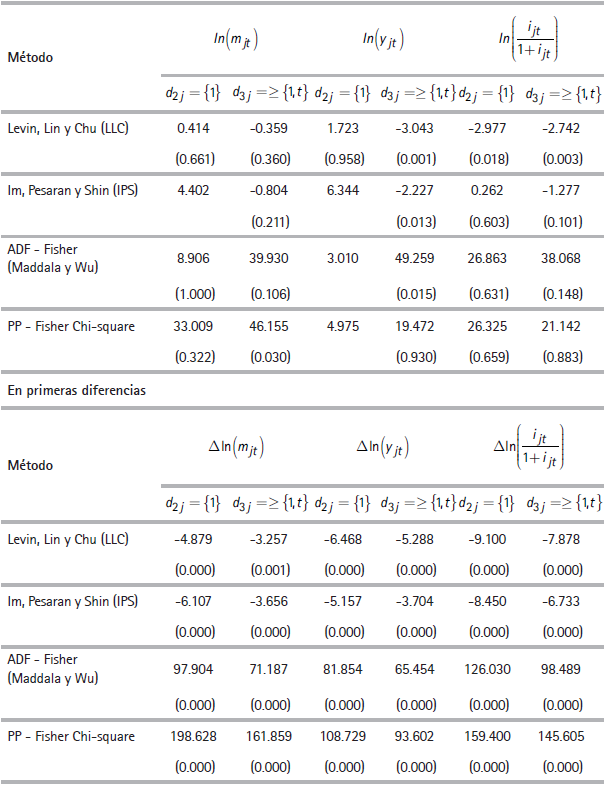

Las Figuras 1A, 2A y 3A del anexo muestran los comportamientos de M1, PIB y las tasas de interés por países, y se puede observar que ellas no son estacionarias. Para contrastar esta hipótesis se consideraron diferentes especificaciones en el modelo (4), es decir, se tomó en cuenta que d mj = {0,1,t}, con m = 1,2,3. Para cada m, el estadístico t sugiere que d 2j = {1}, lo que significa que en la prueba de raíz unitaria se considera el término intercepto. Pero también se incorporaron intercepto y tendencia.

Para la selección del rezago se usó el criterio de información de Schwarz, que sugiere un solo retardo en todos los casos. En la Tabla 2 se reportan las pruebas de raíces unitarias tanto para las variables en niveles (expresadas en logaritmos) como en primeras diferencias. Para las variables en niveles todos los tests sugieren no rechazar la hipótesis nula de raíz unitaria, excepto el de LLC para la tasa de interés que sugiere su rechazo al 5 %. Por el contrario, cuando estos se aplican sobre las variables en primeras diferencias, se rechaza la hipótesis nula de raíz unitaria al 1 % de significancia en todos los casos. Esto permite concluir que las variables son integradas de orden 1.

Tabla 2. Resultados test de raíz unitaria en datos de panel

Nota: Se reportan los valores de los estadísticos t en cada caso. Los p-valores aparecen reportados entre paréntesis. Para las pruebas de raíces unitarias tanto en niveles como en primeras diferencias se consideraron interceptos individuales, d 2j = {1}, e intercepto y tendencia, d 2j = {1,t}. Para estimar la varianza de largo plazo de la prueba PP-Fisher Chi se usó el Kernel de Barthel con un ancho de banda de 2 obtenida a partir de Newey-West. Además, para obtener los rezagos se tomó en cuenta el criterio de información de Schwarz, que sugiere un solo rezago en todos los casos.

Fuente: elaboración con datos de BID, BM y FMI.

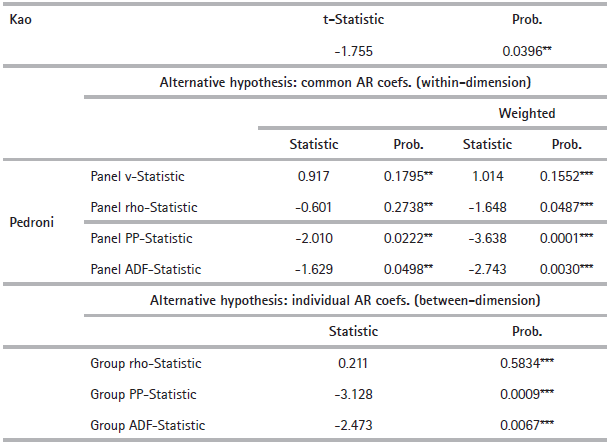

A partir de estos resultados, efectuamos a continuación el test de cointegración en panel para las series seleccionadas. En la Tabla 3 se observan los resultados de las pruebas de Pedroni3. Las especificaciones para ambas pruebas incorporan interceptos individuales, d 2j = {1}, y se consideraron tres rezagos según el criterio de Schwarz (K = 3). En la prueba de Pedroni, dos de los cuatro estadísticos para la dimensión Within son no significativos. Sin embargo, cuando se consideran ponderadores para los estadísticos, solo uno (Panel v-Statistic) es no significativo, mientras que los restantes (rho, PP y ADF) son significativos. Por otro lado, para la dimensión Between solo un estadístico es no significativo (rho-Statistic) y los restantes (PP y ADF) sí lo son.

Tabla 3. Resultados test de cointegración de Pedroni

Nota: Los asteriscos representan los niveles de significancia de los coeficientes: ***significativo al 1 % y **significativo al 5 %. La especificación de Pedroni incorpora interceptos e interceptos y tendencias. Se consideraron tres rezagos según el estadístico de Schwarz.

Fuente: elaboración con datos del BID, BM y FMI.

En general, ambas pruebas sugieren rechazar la hipótesis nula de no cointegración (H 0 : ρ j = 1) con un nivel del 5 % de significancia estadística. Por lo tanto, se concluye la existencia de una relación de equilibrio de largo plazo para la demanda de dinero. Esta evidencia estadística es importante porque muestra una relación estable de la demanda de dinero en el tiempo para todas las economías en consideración. Luego de determinar la existencia de cointegración, podemos estimar el modelo especificado en (3).

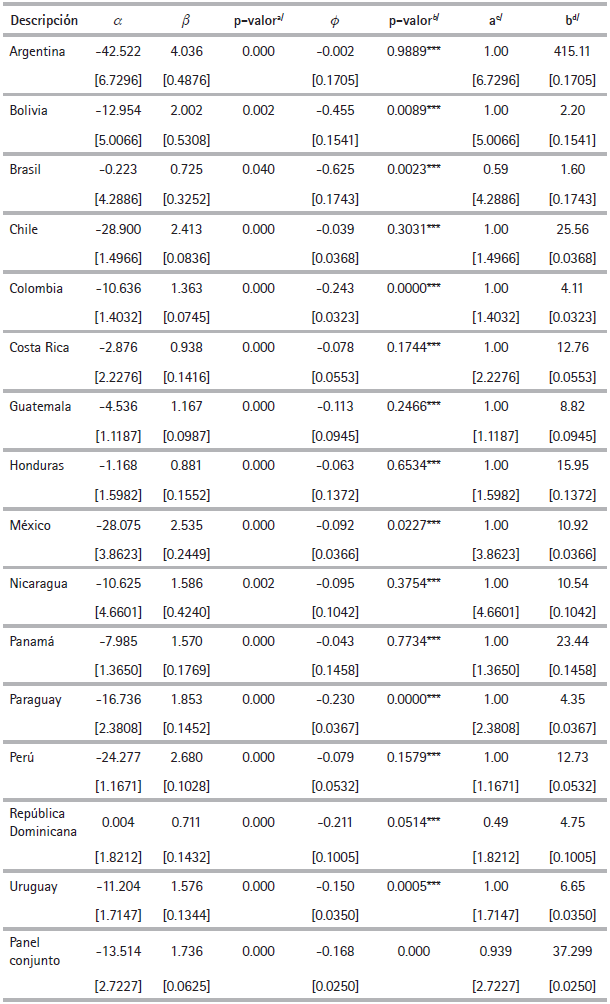

La Tabla 4 presenta los resultados de la estimación del modelo. Este modelo se estima país por país, y luego se estima un panel. En primer lugar, considerando la estimación para el panel conjunto (última fila), los resultados son los esperados en cuanto a los signos y magnitudes, y son consistentes con lo esperado teóricamente. La elasticidad-ingreso de la demanda de dinero es β = 1.7358, lo cual indica que un incremento del 1 % en el ingreso afecta la demanda de saldos reales de manera positiva, pero en una mayor proporción.

Tabla 4. Resultados del modelo por países y panel conjunto

a/ El parámetro β para todos los países es significativo al 1 %, excepto Brasil que es significativo al 5 %.

b/ La significancia del parámetro ψ es heterogénea entre los países. Significativo; ***al 1 %; **al 5 % y *al 10 %.

c/ y d/ son los parámetros de la función de utilidad  que se obtiene considerando la ecuación (8), que es equivalente a (9). Así mismo, se usó el método de estimación grouped, dado que la muestra que usamos es relativamente pequeña.

que se obtiene considerando la ecuación (8), que es equivalente a (9). Así mismo, se usó el método de estimación grouped, dado que la muestra que usamos es relativamente pequeña.

Entre corchete los errores estándar de los parámetros.

Fuente: elaboración con datos del BID, BM y FMI.

Por su parte, la elasticidad para la tasa de interés es φ = -0.1678. Esto indica una relación negativa entre la demanda de dinero y su costo de oportunidad, así: cuando la tasa de interés aumenta en 1 % la demanda de dinero se reduce en 0.17 %. Ambos coeficientes son estadísticamente significativos al 1 %. Con estos coeficientes estimados podemos obtener los valores de los parámetros estructurales del modelo (a y b) implícitos en la función de utilidad. En el primer caso se tiene α = 0.9389, que se interpreta como la ponderación del consumo en la utilidad individual, mientras su complemento (0.061) corresponde a la ponderación de los saldos reales. El parámetro b = 37.3 representa la elasticidad de sustitución entre consumo y saldos reales y es significativamente alta respecto a lo esperado teóricamente. Sin embargo, al excluir el caso de Argentina, que muestra una elasticidad bastante atípica y no significativa, el parámetro obtenido es 10.42 que, aunque sigue siendo alto, está menos alejado de lo esperado.

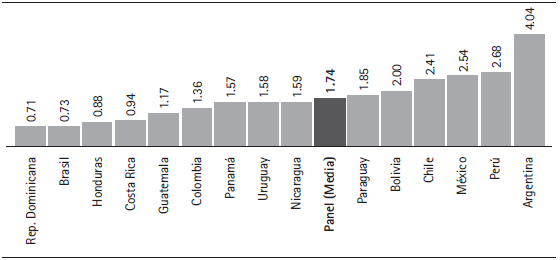

Ahora bien, una de las ventajas de este enfoque fue permitir estimar la demanda de dinero para cada país, garantizando la consistencia en términos de periodo y método de estimación utilizado. Las elasticidades-ingreso de la demanda de dinero resultan significativas para todos los países y con el signo esperado. Los valores estimados oscilan en el intervalo entre 0.711 para República Dominicana, y 4.036 para Argentina (Figura 1). Este resultado sugiere que la reacción de la tenencia de dinero frente a aumentos del ingreso es heterogénea entre países. Más adelante presentamos una interpretación de tal heterogeneidad.

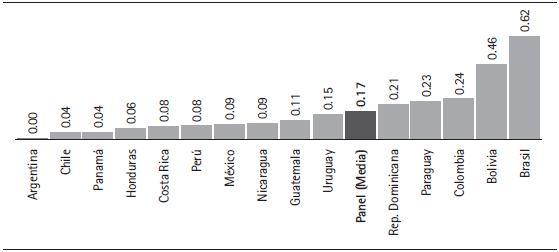

En cuanto al parámetro φ, aunque resulta negativo en toda la muestra, puede observarse que en la mitad de los casos resulta no significativo (Argentina, Chile, Costa Rica, Guatemala, Honduras, Nicaragua, Panamá, Perú) y sus valores oscilan entre -0.624 (Brasil) y -0.002 (Argentina) (Figura 2). La baja significancia de este parámetro puede asociarse, por un lado, a una baja sensibilidad en estos países a los cambios de los tipos de interés; sin embargo, debe reconocerse además lo complejo que resulta obtener una medida de costo de oportunidad de la liquidez única y consistente para todos los países, lo que podría justificar el uso de otras medidas alternativas como las propuestas en los estudios revisados en la sección 2.

Respecto a los valores de los parámetros a y b asociados a la función de utilidad MIU, los resultados muestran un valor de a muy cercano a 1, lo que implica que los agentes otorgan una mayor ponderación al consumo en su cesta y una importancia pequeña a la demanda de saldos reales. Esto es consistente con las críticas a este tipo de modelos, según las cuales los saldos de dinero deberían ser incluidos como una restricción tipo Cash-in-Advance (CIA), en lugar de incorporarlos directamente en la función de utilidad. Respecto a la elasticidad de sustitución (b), esta varía entre 1.6 (Brasil) y 10.9 (México), considerando solo los países donde φ resulta significativo.

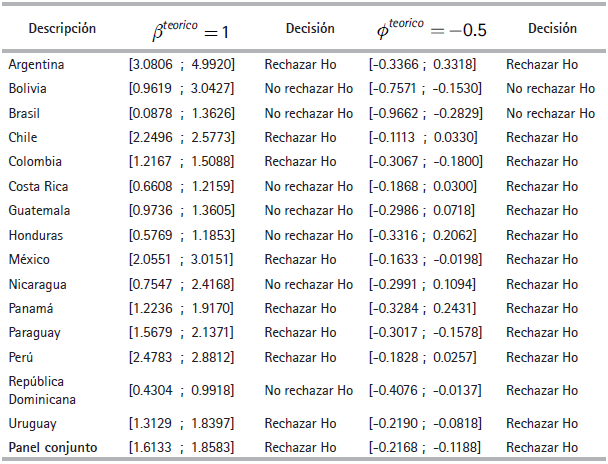

Una de las ventajas del estimador FMOLS es que permite realizar pruebas de hipótesis sobre los parámetros estimados. A continuación, calculamos los intervalos de confianza para la elasticidad-ingreso y la elasticidad-tasa de interés estimada. La hipótesis nula que planteamos es que el parámetro teórico, β teorico = 1 y φ teorico = −0.5 se encuentra dentro del intervalo de confianza al 95 % (Para el caso de φ teorico = −0.5 ver Walsh). En la Tabla 5 se observan los resultados. A nivel general (panel conjunto) se observa que el intervalo de confianza construido no contiene el valor teórico de la elasticidad-ingreso. Por lo tanto, rechazamos la hipótesis nula. Esto significa que el parámetro estimado empíricamente, β = 1.7358, no es estadísticamente igual a 1. Cuando analizamos por países, encontramos que en 8 rechazamos la hipótesis nula, mientras que en 7 no se rechaza. En el caso de la elasticidad-tasa de interés también rechazamos para el conjunto del panel. Esto también sucede con 13 países, mientras que en solo 2 no se rechaza la hipótesis nula.

Tabla 5. Intervalo de confianza de las elasticidades estimadas

Nota: El intervalo se construye para los estimadores  y

y  usando la expresión estándar

usando la expresión estándar  y

y  para un nivel de confianza del 95 %.

para un nivel de confianza del 95 %.

Fuente: cálculos propios.

Ahora bien, a diferencia de lo que indica el modelo teórico, (β = 1), en nuestro caso la elasticidad es generalmente diferente de 1, tanto en la estimación en panel como a nivel individual. Estos hallazgos también han sido encontrados en la literatura, en el sentido de que este parámetro no necesariamente es igual a 1. Para países de América Latina se observa en la Tabla 1, mientras que para países desarrollados, en Drake y Chrystal (1994) y Hamori y Hamori (2008), y para países asiáticos, en Rao y Kumar (2009).

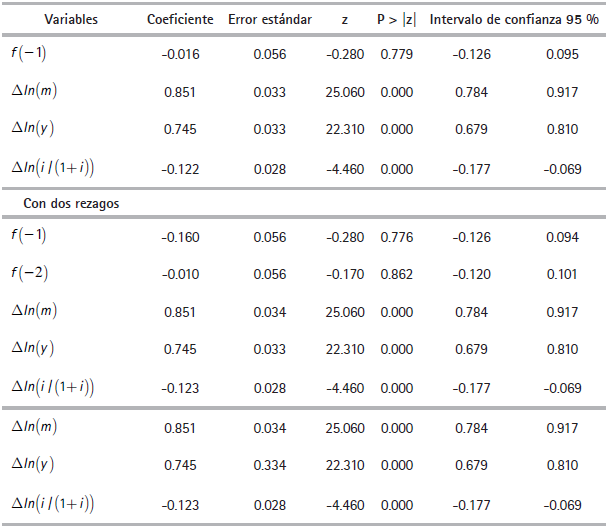

Estimamos también el modelo de factores comunes dinámico. Sus resultados se muestran en la Tabla 6. El vector de variables endógenas resultó ser estadísticamente significativo; sin embargo, el factor f, sea con uno o dos rezagos, no resultó significativo. Cuando se consideran distintas matrices de varianzas y covarianzas, también se observa que el factor común no es estadísticamente significativo.

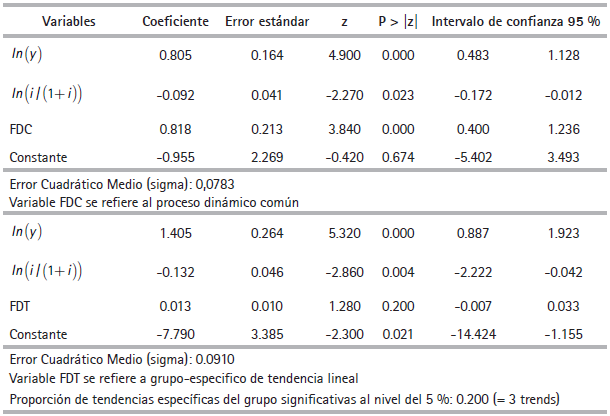

Además, podemos integrar los modelos anteriores. Para lograr esto seguimos la línea de Pesaran y Smith (1995), Pesaran (2006), Chudik y Pesaran (2015) y Ditzen (2019) para contrastar la hipótesis de tendencias comunes. En concreto, se estima el modelo (6). Los resultados se observan en la Tabla 7 y, según estos, se puede concluir que no hay evidencia que apoye la hipótesis de una dinámica común.

En consecuencia, los resultados muestran la no existencia de factores dinámicos comunes en los determinantes y dinámicas de la demanda de dinero para los países de América Latina, lo que se evidencia a partir de los resultados del ejercicio de cointegración. Las estimaciones individuales sugieren heterogeneidad en términos de las magnitudes de las elasticidades, siendo especialmente interesante la poca sensibilidad de la demanda de dinero a la tasa de interés.

Finalmente, las estimaciones para la elasticidad-ingreso de la demanda de dinero arrojaron magnitudes sustancialmente mayores que la unidad en el caso de varios de los países de nuestra muestra. Este asunto parece sugerir, a nuestro juicio, que en tales países y en el periodo examinado (1996-2016) las familias y empresas del sector real (los demandantes de M1) probablemente decidieron modificar sus planes de demandar más o menos dinero frente a otros activos financieros. Esto no solo por los cambios observados en sus ingresos y en las tasas de interés, sino también por las variaciones en sus grados de confianza (o incertidumbre) relativos a las previsiones sobre cambios futuros de tales variables, un asunto central en el aporte de Keynes a la teoría de la demanda de dinero (Keynes, 1936; Tobin, 1958).

CONCLUSIONES

Analizar el comportamiento y determinantes de la demanda de dinero en el nivel macroeconómico resulta de gran interés para investigadores y hacedores de política. Específicamente, la existencia de una relación de largo plazo entre la demanda por dinero y sus determinantes, como la obtenida en este trabajo, sugiere que es posible para los bancos centrales ajustar la evolución de los agregados monetarios en función de sus metas de inflación y de sus previsiones sobre las tasas de crecimiento del ingreso, ya que una de las principales limitaciones en este sentido está asociada a la potencial variabilidad de la demanda por dinero. Adicionalmente, facilita la estimación de los efectos potenciales en materia inflacionaria derivados de choques de ingreso, costos de financiamiento o choques monetarios (Carstensen et al., 2009; Kumar y Webber, 2013; Narayan, 2010).

En este artículo se estiman las elasticidades de la demanda de dinero al ingreso y la tasa de interés a partir de un modelo estructural, usando la metodología de cointegración en datos de panel propuesta por Pedroni (1999). Adicionalmente se realizan estimaciones individuales para una muestra de quince países de América Latina, con la ventaja de contar con un periodo y una técnica de análisis idénticos, haciéndolas de esta manera comparables entre ellas.

El estudio muestra la existencia de una relación de equilibrio de largo plazo entre la demanda de dinero, el PIB y las tasas de interés. Las estimaciones para el conjunto de economías muestran una elasticidad de demanda de dinero al ingreso de 1.73, y a la tasa de interés de -0.16, siendo esto consistente con lo esperado teóricamente.

Los análisis para cada país muestran que las magnitudes de las elasticidades difieren entre ellos, lo que refleja las características propias de cada país, y probablemente, diferentes y cambiantes percepciones de riesgo que alteran las elasticidades de la demanda de dinero frente al ingreso. Por otro lado, las variaciones de la tasa de interés no tuvieron efectos significativos en cuanto a ayudar a explicar las de la demanda de dinero en ocho de los quince países de la muestra, lo que podría explicarse, al menos parcialmente, por la complejidad de obtener medidas homogéneas del costo de oportunidad del dinero.

Los modelos estimados permiten establecer que no existen factores comunes dinámicos inobservables entre las variables. Esto posiblemente estaría asociado a la heterogeneidad presente entre los países considerados.

En relación con las tendencias en el panel, los resultados permiten afirmar que no existen dinámicas comunes en el proceso y que solo unos pocos países tienen una tendencia lineal determinística, pero que no es común a todos ellos.