Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En Colombia el presupuesto general de la nación (PGN) es el instrumento a través del cual se asignan los recursos del Gobierno nacional para alcanzar sus objetivos de política fiscal. En términos prácticos, el presupuesto tiene un componente de ingresos y otro de gastos. Dentro de los ingresos se incluye la estimación de los impuestos que pagan las empresas y las personas naturales y los recursos del crédito que afectan los niveles de endeudamiento público. Por su parte, el componente de gastos recoge las apropiaciones para funcionamiento, inversión y servicio de la deuda. Al interior del funcionamiento se incorpora el costo de la nómina, los gastos generales y las transferencias.

La preparación del PGN está a cargo del Gobierno nacional con base en el trabajo del Ministerio de Hacienda y Crédito Público (MHCP), el Departamento Nacional de Planeación (DNP) y los diferentes ministerios y entidades descentralizadas. El Congreso de la República es la corporación encargada de estudiar y tramitar el proyecto presentado por el Gobierno, el cual una vez aprobado se convierte en ley de la República para iniciar, después de pasar por la sanción presidencial, la etapa de ejecución a partir del 1 de enero de cada año. Tanto las fuentes de ingreso como el gasto del PGN reflejan el marco institucional que define el papel del Gobierno y del Congreso en el presupuesto, y la interacción entre diferentes fuerzas y actores políticos y económicos, que inciden en la distribución del gasto público.

El PGN se caracteriza por la inflexibilidad del gasto y por la complejidad de algunos componentes como los de transferencias y de inversión, lo que compromete el análisis y la discusión pública sobre la evolución e incidencia económica de los impuestos y del gasto. Las transferencias y la inversión no se pueden dimensionar sin un estudio detallado, que permita desagregar y organizar las diferentes partidas que allí se clasifican, las cuales en la mayoría de los casos tienen respaldo legal o corresponden a programas sociales que se han mantenido durante varios gobiernos. Teniendo en cuenta dichas limitaciones, el objetivo de este documento es analizar de manera minuciosa los componentes de transferencias y de inversión del PGN, que explican en la actualidad cerca del 60 % de las apropiaciones totales del presupuesto. Para comprender la naturaleza de estas partidas en el documento se incluye una revisión sobre la economía política del presupuesto y una descripción sobre el proceso presupuestal de Colombia y sus limitaciones.

La principal contribución de este artículo es brindar una descomposición detallada sobre los gastos de transferencias e inversión del PGN. Esta descomposición permite aproximar de manera más profunda la distribución del gasto público, su incidencia y su inflexibilidad. El ejercicio de descomposición toma como referencia las partidas del presupuesto final para los años 2010, 2016 y 2019 en el caso de las transferencias y el presupuesto inicial para los años 2002, 2010, 2016 y 2019 en el caso de la inversión.7

Las cifras analizadas indican una gran inflexibilidad del gasto público, especialmente en el rubro de transferencias. Este rubro representa en promedio para el periodo 2002-2019 el 38 % del PGN y está compuesto por una amplia gama de partidas, dentro de las cuales sobresalen las apropiaciones para el pago de pensiones y el Sistema General de Participaciones (SGP). Las demás partidas que componen las transferencias se encuentran respaldadas en su mayoría por la Constitución y la ley. En el caso de la inversión, que representa en promedio el 18 % del PGN, existen menos rigideces y en consecuencia el Gobierno tiene mayor autonomía para programar el gasto de acuerdo con la evolución de las finanzas públicas y la economía. No obstante, en los últimos años los recursos se han inflexibilizado por la utilización del mecanismo de las vigencias futuras y por los programas sociales que han venido trasladándose entre diferentes gobiernos. Cabe resaltar que la inversión no solo está integrada por proyectos de infraestructura, sino por asignaciones para subsidios, programas sociales y formación de capital humano. Las apropiaciones para infraestructura solo representan el 20 % del total del componente de inversión.

El documento contiene cinco secciones, además de esta introducción. En la primera sección se presentan algunas generalidades sobre el presupuesto y se hace énfasis en la economía política subyacente en las decisiones presupuestales que señala la literatura. La segunda sección examina el proceso presupuestal en Colombia. La tercera expone los principales problemas que enfrenta el PGN.

La cuarta sección presenta en detalle los componentes de transferencias e inversión del PGN y resume el costo fiscal de las leyes aprobadas en el periodo 2003-2019. Finalmente, la quinta sección presenta algunos comentarios finales sobre el proceso presupuestal en Colombia.

I. Generalidades sobre el presupuesto y su naturaleza política

El presupuesto del Gobierno corresponde a la estimación de sus ingresos y a la programación de sus gastos durante un periodo de tiempo, que generalmente es de un año. Dentro de los ingresos se incorporan las rentas tributarias y no tributarias y los recursos del crédito interno y externo. El componente del gasto contiene las partidas necesarias para atender el funcionamiento de la administración, las transferencias a otros niveles de Gobierno y a diferentes agentes económicos, los recursos para el desarrollo de proyectos de inversión y el servicio de la deuda interna y externa. Por el principio de equilibrio presupuestal, el total de los ingresos es igual al de los gastos, independientemente de que el país financie parte de sus obligaciones con deuda.

La elaboración del presupuesto se realiza con base en las normas presupuestales, las restricciones económicas y financieras impuestas por la ley y la estimación de una serie de variables macroeconómicas y parámetros como el crecimiento del producto, la variación del tipo de cambio, el precio del petróleo, la inflación y las tarifas de los impuestos, entre otras. Algunas partidas de gasto como el servicio de la deuda, las apropiaciones para el pago de pensiones y otros compromisos definidos por la Constitución y la ley representan gasto inflexible para los gobiernos, toda vez que su inclusión en el presupuesto no depende de la coyuntura económica y fiscal por la que atraviesa el país, sino de elementos normativos que imponen una obligación al Estado. La composición del gasto refleja los objetivos del Gobierno en materia de política fiscal en respuesta a sus funciones básicas de asignación de recursos, distribución del ingreso y estabilización económica, que se definen normalmente en los planes de desarrollo.

A. Algunos aspectos teóricos sobre el proceso político del presupuesto

El presupuesto anual es el producto de un ejercicio técnico en el que intervienen distintos funcionarios del Gobierno que desarrollan tareas específicas en el proceso de preparación y de presentación del proyecto ante el poder legislativo. No obstante, por su naturaleza, el presupuesto es el resultado de un proceso político que manifiesta relaciones derivadas de la economía política, las cuales inciden en los ingresos y los gastos. En el caso de los impuestos, es el Congreso el responsable de establecer los diferentes tipos de tributos, sus tarifas y bases gravables al igual que las actividades exentas y excluidas de gravámenes. Allí se definen las personas, las empresas y en general, las actividades económicas sobre las que recaen los tributos. Así mismo, es en el Congreso donde se decide la distribución de las cargas impositivas entre los principales factores de la producción como son el trabajo, el capital y la tierra. Sin embargo, los debates legislativos sobre estos temas se llevan a cabo en medio de presiones de grupos e individuos que buscan la protección de sus intereses o están representados en el Parlamento (Di John, 2006). Las decisiones presupuestales en materia de gasto son, de acuerdo con Scartascini y Stein (2009), el producto de un ejercicio colectivo en el cual participan diferentes actores con incentivos particulares cuyo relacionamiento se establece en un marco institucional y normativo. Dentro de estos actores sobresalen el presidente y sus ministros, los legisladores, la sociedad civil, los empresarios y los gremios económicos. Las normas e instituciones definen la manera en que interactúan dichos actores y el peso de cada uno de ellos en el proceso presupuestal.

Desde el ángulo de la economía política se ha tratado de esclarecer la relación existente entre los resultados fiscales y diversos factores institucionales dentro de los que se consideran los sistemas electorales y las normas que regulan los procesos presupuestales en los diferentes países. Para el caso de Latinoamérica, Stein et al. (1998) evalúan la influencia de estos factores sobre el tamaño del sector público, el déficit fiscal, la deuda pública y la postura de la política fiscal. En el mismo sentido, Alesina et al. (1996) analizan el efecto de la estabilidad de las instituciones presupuestales sobre el comportamiento de las variables fiscales. Para los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), Hallerberg y Von Hagen (1999) examinan la asociación entre el déficit fiscal y los sistemas electorales y las normas e instituciones presupuestales. Otros estudios han examinado el impacto de los regímenes e instituciones políticas sobre las decisiones de gasto público y sobre el balance fiscal (Cheibub, 2006; Milesi-Ferretti et al., 2002; Persson y Tabellini, 2001, 2003; Persson et al., 2003, 2007). La literatura también indaga por el vínculo entre los ciclos electorales y el comportamiento del gasto público (véase, por ejemplo, Bojar, 2017).

Las relaciones entre los actores que intervienen en el presupuesto se han representado a través de distintos modelos teóricos. Ponzetto y Troiano (2018) investigan la preferencia de los políticos por ciertos tipos de bienes públicos, diferenciando el gasto que genera beneficios inmediatos y su provisión es fácilmente identificada por los votantes, del gasto que tiene resultados a más largo plazo y es menos visible para los votantes, como la inversión en capital humano. De acuerdo con estos autores, cuando los votantes no son conscientes de los efectos positivos en el largo plazo del gasto público en inversión, no recompensan a los políticos que promueven este tipo de gasto, situación que llevaría a equilibrios con menor crecimiento económico y menor gasto productivo.

El modelo de burocracia de Niskanen (1968) estudia el nexo entre los burócratas y los políticos, el cual depende de la distribución de poderes y de la influencia de los partidos políticos en las decisiones presupuestales. Mientras que los burócratas buscan maximizar el tamaño del presupuesto, sujeto a las restricciones institucionales que enfrentan, los políticos están interesados en garantizar un presupuesto que maximice la provisión de los bienes públicos y satisfaga al votante medio. De esta forma, el proceso presupuestal se realiza a través de un intercambio permanente entre políticos y burócratas8.

Wildavsky (1986) analiza teóricamente el proceso presupuestal y concluye que el presupuesto del año anterior es el principal factor que explica la determinación y aprobación del presupuesto del año vigente. El modelo utiliza procedimientos secuenciales o iterativos, cuyos resultados dependen del orden en el que se deciden los eventos. Para el proceso de decisión presupuestal, el modelo de Wildavsky encuentra que las decisiones del presupuesto vigente deben considerar las decisiones del año anterior, debido al alto grado de compromisos de recursos que implican las decisiones públicas. Este modelo es un reflejo de la inflexibilidad que generalmente acompaña las decisiones presupuestales en materia de gasto.

El modelo de agente-principal también ha sido utilizado para estudiar los procesos de decisión presupuestal. Olivera (2008) encuentra tres relaciones de este tipo entre los actores que intervienen en el proceso presupuestal, las cuales se caracterizan por la asimetría de información y afectan los resultados cuando las preferencias del principal y del agente no se orientan al mismo objetivo. La primera relación ocurre al interior del poder ejecutivo durante el proceso de preparación del presupuesto, porque existen diferencias entre las agencias que asignan los recursos y las entidades que los solicitan y ejecutan. En este caso, según Olivera (2008), las agencias de presupuesto no cuentan con suficiente información sobre los criterios de eficiencia ni sobre las prioridades de política de las entidades ejecutoras del gasto. La segunda relación emerge en el proceso de aprobación presupuestal, cuando entran en contacto el legislativo (principal) y el ejecutivo (agente). En esta fase, en concordancia con Olivera (2008), la asimetría se origina por la falta de información del Congreso sobre los criterios técnicos para la aprobación y seguimiento del presupuesto, lo cual no permite garantizar la calidad del gasto público. La tercera relación surge en la etapa de ejecución del presupuesto entre los votantes y los políticos elegidos. La asimetría tiene origen en que los votantes no cuentan con los mecanismos suficientes para evaluar el cumplimiento de las políticas y programas ofrecidos por el político electo.

II. Proceso presupuestal en Colombia

En Colombia, la normatividad sobre el PGN se consigna en la Constitución Política de 1991 y en el Estatuto Orgánico del Presupuesto, el cual está conformado, entre otras normas, por la Ley 38 de 1989 y el Decreto 111 de 1996. Allí se establecen las reglas para la preparación, presentación, aprobación y ejecución del presupuesto. El control político sobre el presupuesto lo ejerce el Congreso y el control fiscal la Contraloría General de la República. Desde la Constitución de 1991, la Corte Constitucional es la institución encargada de examinar la exequibilidad de las leyes y de resolver, en última instancia, los reclamos ciudadanos por la violación de sus derechos, a través del mecanismo de la acción de tutela. Las sentencias de esta corporación judicial y las de las otras cortes pueden eventualmente generar algún impacto en las finanzas públicas, en cuyo caso, los ministerios pueden declarar un incidente de impacto fiscal para modular, modificar o diferir los efectos de estos fallos judiciales.

La preparación del presupuesto está a cargo del MHCP, el DNP y los distintos ministerios e instituciones que conforman la administración central nacional. El trabajo de estas entidades constituye el pilar de la formulación del proyecto de ley que debe presentar el Gobierno al Congreso durante los primeros diez días de las sesiones ordinarias que inician el 20 de julio de cada año. Este proyecto se prepara con base en (i) las prioridades de gasto definidas en el Plan Nacional de Desarrollo, que anualmente se materializan en el Plan Operativo Anual de Inversiones, y en (ii) las metas macroeconómicas fijadas en el Marco Fiscal de Mediano Plazo (MFMP), el Marco de Gasto de Mediano Plazo (MGMP) y la Ley de la Regla Fiscal. El MFMP incluye las metas fiscales para un horizonte de diez años y el MGMP determina los techos de gasto de las entidades que integran el PGN para un periodo de cuatro años. En la práctica, mientras el DNP coordina la preparación del componente de inversión del proyecto, el MHCP define las apropiaciones necesarias para atender el funcionamiento y la deuda del Gobierno nacional y sus entidades descentralizadas. El MHCP es la entidad encargada de integrar los diferentes componentes de la propuesta y de presentar el proyecto al Congreso. Una vez presentado el proyecto al Congreso se inicia una primera fase de discusión en las comisiones tercera y cuarta de Senado y Cámara, que deja como resultado la aprobación del monto total del proyecto, antes del 5 de septiembre de cada año (Cárdenas et al., 2006). En el segundo debate, que debe finalizar antes del 25 de septiembre, se pueden realizar algunas modificaciones al proyecto, sin alterar el monto aprobado. El trámite del proyecto en el legislativo culmina a finales de octubre con la aprobación de la ley de presupuesto, que luego pasa a sanción presidencial.

En Colombia, de acuerdo con la Constitución Política, el Congreso no está facultado para aumentar o modificar el gasto propuesto por el Gobierno. Esta corporación puede sugerir o proponer modificaciones al proyecto, las cuales pueden ser o no ser acogidas por el Gobierno. No obstante, desde la Constitución de 1991 el Congreso tiene la facultad de aprobar leyes que generan gasto. Su impacto fiscal y coherencia con el MFMP deben ser evaluados por la administración central nacional de acuerdo con la Ley de Transparencia y Responsabilidad Fiscal (Ley 819 de 2003). En todo caso, si el proyecto de presupuesto presentado por el Gobierno no se aprueba en las fechas establecidas, la propuesta del ejecutivo se convierte en ley.

La fase de ejecución del presupuesto está a cargo del Gobierno nacional dentro de un periodo de tiempo que inicia el 1 de enero y termina el 31 de diciembre de cada año. Esta fase conlleva, entre otros procesos, la adquisición de compromisos sobre las partidas de gasto aprobadas y el pago efectivo por parte de la Tesorería General de la Nación y de las tesorerías de las entidades descentralizadas que ejecutan sus recursos propios. Si al terminar la vigencia fiscal algunas de las partidas del presupuesto no están comprometidas, las apropiaciones asignadas o parte de ellas simplemente se pierden. Por el contrario, si estas apropiaciones han surtido todos los trámites del proceso de ejecución, con excepción del pago, se generan unas cuentas por pagar a cargo del ejecutivo. Cuando solo existe un compromiso sobre las partidas, las normas contemplan la figura de las reservas de apropiación. Tanto las cuentas por pagar como las reservas presupuestales culminan el proceso de ejecución en la siguiente vigencia fiscal.

Durante la etapa de ejecución también se pueden efectuar algunas modificaciones sobre el presupuesto aprobado. La primera modificación es el traslado entre las partidas asignadas para el funcionamiento y entre los programas y proyectos de inversión, y la segunda es el aplazamiento o la reducción de las apropiaciones. La tercera modificación posible corresponde a la adición a la ley de presupuesto que requiere de un trámite ante el Congreso. Solo en situaciones excepcionales, como en la declaratoria del Estado de emergencia económica, social y ecológica, el Gobierno puede imponer tributos y ejecutar gastos sin un trámite previo ante el Congreso.

En los párrafos precedentes se describe de manera general las reglas formales del proceso presupuestal colombiano. No obstante, como se señaló en la anterior sección, al ser un proceso de naturaleza política, los resultados presupuestales y su impacto sobre las variables fiscales están influenciados por el papel que ejercen diversos actores en cada una de las etapas del proceso presupuestal. De acuerdo con Cárdenas et al. (2006), en la etapa de preparación, los ministros pueden individualmente seleccionar sus prioridades de gasto y favorecer algún tipo de proyectos o presionar ciertos gastos con o sin influencia de los miembros del Congreso. Por su parte, el presidente de la República dispone de cargos de libre nombramiento y remoción y puede utilizar el presupuesto de inversión como herramienta de negociación frente al Congreso. Si bien el Parlamento no dispone de un presupuesto separado como el que existió hasta 1991, algunos de sus miembros, especialmente los integrantes de las comisiones económicas y aquellos que están vinculados a los partidos que respaldan al Gobierno, utilizan el PGN como un mecanismo de negociación que no está contemplado formalmente en las normas (Cárdenas et al., 2006).

Históricamente, el MHCP ha tenido un papel preponderante en el proceso presupuestal. Dentro de este ministerio se encuentra la Dirección General del Presupuesto Público Nacional, responsable, por un lado, de formular el presupuesto de funcionamiento y, por otro, de compilar los gastos de funcionamiento e inversión para la presentación de la Ley de Presupuesto. Como ya se mencionó, el DNP prepara el componente de inversión del presupuesto, con base en el trabajo de las diferentes unidades técnicas que se encargan de realizar un seguimiento sectorial y de identificar las prioridades de gasto. A pesar del importante rol que desempeñan estas instituciones en la preparación y ejecución del PGN, aún existen algunos problemas, limitaciones y dificultades en el proceso presupuestal de Colombia.

III. Algunas dificultades del presupuesto general de la nación

Algunas de las dificultades actuales del PGN, de acuerdo con el Informe de la Comisión del Gasto y la Inversión Pública (2017), son la inflexibilidad, la separación de tareas entre el MHCP y el DNP durante la fase de preparación, la relación difusa entre el Plan Nacional de Desarrollo y el PGN que entorpece la priorización del gasto, la ausencia de sistemas modernos de información, los mecanismos de escape al principio de anualidad y el exceso de normas. En Colombia, la inflexibilidad del PGN tiene origen en la rigidez del gasto impuesta por la Constitución y las leyes, y en la existencia de rentas con destinación especial. Este tipo de rentas aún se establecen en las leyes, a pesar de que la Constitución de 1991 las eliminó, con excepción de las participaciones regionales, las partidas para inversión social y las transferencias a favor de las antiguas intendencias y comisarías. La inflexibilidad también se observa en las diferentes partidas de funcionamiento y, en menor medida, en las del componente de inversión, con las denominadas vigencias futuras, cuya ejecución reduce el espacio a otros programas y proyectos.

Las transferencias territoriales, las apropiaciones para el pago de pensiones y el servicio de la deuda representan algunas de las inflexibilidades del presupuesto. Así mismo, como se mostrará en la siguiente sección, muchas partidas que se clasifican dentro del componente de transferencias tienen respaldo legal y en la práctica resultan inamovibles. En el presupuesto de inversión, si bien el Gobierno tiene mayor autonomía para hacer ajustes y definir prioridades, el desarrollo de las vigencias futuras y la incorporación de diversos programas, como el de Familias en Acción y los subsidios sobre las tarifas de servicios públicos, entre otros, han venido coartando el margen de maniobra de la administración nacional.

En el estudio de Echeverry et al. (2004) se afirma que el 94 % del PGN es inflexible, lo cual significa que el ejecutivo se limita a programar el gasto definido previamente a través de las leyes y, solo marginalmente, puede incorporar nuevos programas, redefinir prioridades de gasto y realizar ajustes en concordancia con las necesidades de la política económica. El establecimiento de gasto inflexible es visto como una forma de proteger el financiamiento de ciertas actividades, programas y sectores frente a eventuales cambios en la orientación de la política fiscal y frente a posibles ajustes derivados de la reducción de los ingresos o del aumento del déficit del Gobierno. No obstante, la inflexibilidad representa una pérdida de autonomía del Gobierno en el proceso de preparación presupuestal y en la orientación del gasto. La inflexibilidad es un mecanismo de atrapamiento de las rentas del Estado y constituye una barrera que restringe la capacidad de los gobiernos para ejecutar sus planes económicos y sociales (Echeverry et al., 2004).

Por otro lado, según la Comisión del Gasto y la Inversión Pública, la separación de funciones entre el MHCP y el DNP en la fase de preparación del PGN es una de las grandes limitaciones institucionales en el proceso presupuestal de Colombia. Según su Informe final (2017), la separación de tareas genera ejercicios paralelos que a veces se traslapan, dificulta la coordinación entre entidades y no facilita la evaluación integral de los resultados del presupuesto. Adicionalmente, la separación de funciones por componentes del presupuesto no permite identificar las partidas de funcionamiento con impacto futuro en los gastos de inversión. Sin embargo, aún no se puede determinar con claridad cuál entidad debería asumir la preparación integral del PGN y cuál debería ser el papel del DNP en caso de que esta tarea se asigne al MHCP. Algunos exdirectores y exministros de Hacienda estiman que el DNP tiene fortalezas en el conocimiento de diferentes sectores que es necesario considerar frente a una eventual reforma9.

Con respecto al vínculo entre el Plan Nacional de Desarrollo y el PGN, la Comisión valora que la planeación dejó de ser un mecanismo estratégico para la asignación de los recursos públicos, pese a que la aprobación del Plan es facultad del Congreso a partir de la Constitución Política de 1991. De acuerdo con la Comisión, si bien el Plan Nacional de Desarrollo contiene objetivos e instrumentos de política económica para el periodo de Gobierno, en la práctica solo es un inventario de proyectos que no son de obligatorio cumplimiento, lo cual dificulta la priorización del gasto y la evaluación de la política fiscal del Gobierno.

Por otra parte, el PGN no dispone de un sistema de información con clasificadores modernos que faciliten organizar y consolidar el gasto según diferentes criterios y para los distintos fines del Gobierno, como son los flujos de tesorería, la contabilidad pública, las estadísticas económicas y presupuestales y la información de crédito público. Con todo, es menester reconocer que en los últimos años se vienen dando pasos en esa dirección, especialmente con el propósito de desarrollar los insumos necesarios para aplicar integralmente la metodología de causación que propone el Manual de estadísticas de finanzas públicas del Fondo Monetario Internacional (2014).

Además, la Comisión del Gasto y la Inversión Pública señala que para escapar del principio presupuestal de la anualidad y de las normas de contratación pública se ha venido desplegando una serie de mecanismos ineficientes en el manejo de los recursos públicos, como son el de las vigencias futuras, la fiducia pública y los patrimonios autónomos10.

Finalmente, se considera que hay un exceso de normas para regular el presupuesto, lo cual ocasiona ineficiencia y dificulta los procesos de preparación, aprobación y ejecución presupuestal.

IV. Las cifras del presupuesto

El PGN está integrado por los presupuestos del Gobierno nacional y el de los establecimientos públicos nacionales. Estos establecimientos son entidades descentralizadas que se ocupan de ejecutar diferentes funciones del Estado.

Dentro de estas entidades sobresalen el Servicio Nacional de Aprendizaje (Sena), el Instituto Colombiano de Bienestar Familiar (ICBF), el Instituto Nacional de Vías (Invías), las superintendencias, la Agencia Nacional de Infraestructura (ANI), la Agencia Nacional de Hidrocarburos (ANH) y la Escuela Superior de Administración Pública (ESAP). En general, el PGN tiene un componente de ingresos y otro de gastos. Como se mencionó, los ingresos corresponden a la estimación del recaudo de impuestos, de otras rentas no tributarias, de los recursos del crédito y de las rentas propias de los establecimientos públicos. Por el lado del gasto, el PGN incorpora las partidas necesarias para atender el funcionamiento, la inversión y el servicio de la deuda de la administración central nacional y de las entidades descentralizadas.

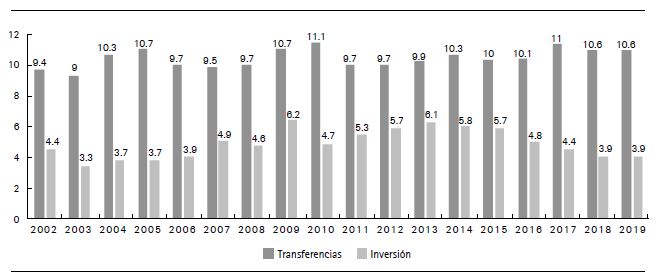

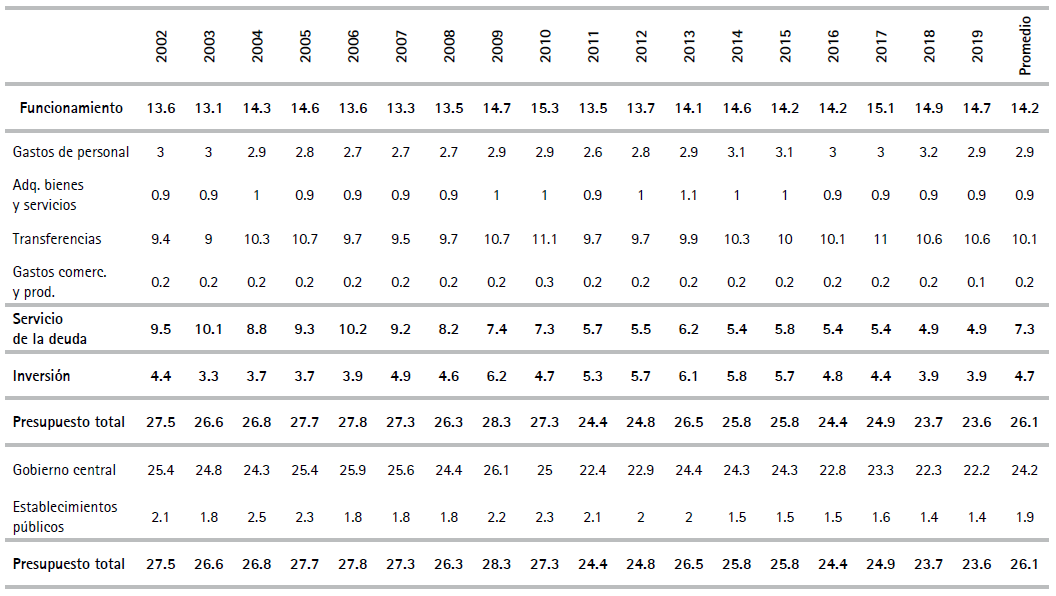

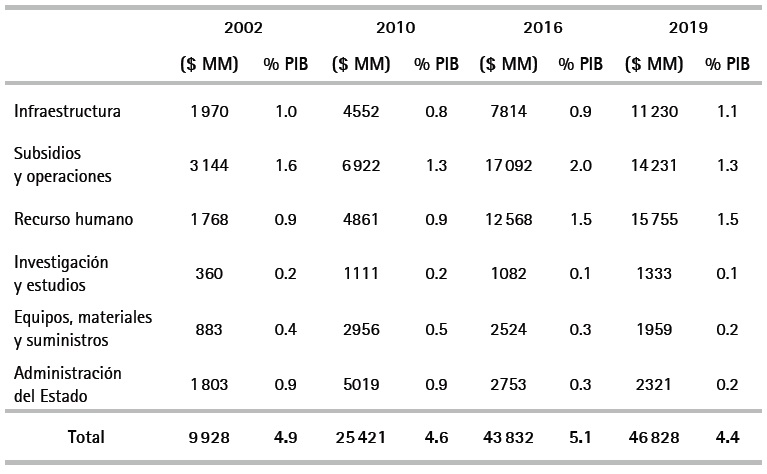

Entre 2002 y 2019 las apropiaciones del PGN se ubicaron en promedio en 26.1 % del PIB, de los cuales el 24.2 % del PIB se atendió con rentas nacionales y el 1.9 % del PIB con recursos propios de los establecimientos públicos. Durante este periodo, el funcionamiento constituyó el principal rubro de gasto con un promedio de 14.2 % del PIB. Al interior de esta partida, los gastos de personal explican en promedio 2.9 % del PIB, los gastos generales 0.9 % del PIB y las transferencias 10.1 % del PIB. Dentro del componente de funcionamiento, el rubro más importante es el de transferencias, que ascendió de 9.4 % del PIB en 2002 a 11.1 % del PIB en 2010, para ubicarse en 10.6 % en 2019 (Figura 1 y Cuadro 1).

Fuente: MHCP.

Figura 1 Presupuesto general de la nación, transferencias e inversión (porcentaje del PIB)* La información corresponde al presupuesto definitivo de cada año.

Cuadro 1 Presupuesto general de la nación (porcentaje del PIB)*

*La información corresponde al presupuesto definitivo de cada año

Fuente: MHCP.

Durante el mismo periodo la inversión representó en promedio 4.7 % del PIB, y corresponde a los recursos asignados a proyectos de infraestructura y a diversos subsidios y programas sociales, entre otros. El presupuesto de inversión no ha sido estable, sino que ha fluctuado de acuerdo con la situación macroeconómica del país y la disponibilidad de recursos del Gobierno nacional. En los últimos años la inversión ha mostrado una tendencia decreciente al pasar de 6.1 % del PIB en 2013 a 3.9 % del PIB en 2019, en gran parte como consecuencia del choque de precios del petróleo en 2014, que afectó los ingresos fiscales. Finalmente, el servicio de la deuda, que incluye intereses y amortizaciones, representa en promedio el 7.2 % del PIB. Después de la crisis económica de finales de los noventa esta partida aumentó, como consecuencia del incremento del saldo de la deuda y posteriormente reveló una tendencia descendente, gracias al proceso de ajuste fiscal, y una mejor política de administración de la deuda.

En las siguientes subsecciones se presenta una descripción de las leyes aprobadas y su costo fiscal en el periodo 2003-2019 y luego se analiza en detalle los rubros que integran el presupuesto de transferencias (años 2010, 2016 y 2019) e inversión (2002, 2010, 2016 y 2019) con el fin de dimensionar y precisar el tipo de partidas, programas y proyectos que se incluyen en estos componentes. Las partidas del rubro de transferencias generalmente están respaldadas en la Constitución o en la ley, por lo que se caracterizan por su inflexibilidad y poco dinamismo en el tiempo. Las partidas de inversión, por el contrario, reflejan una mayor autonomía del Gobierno en el proceso de formulación presupuestal, pero como ya se señaló, en los últimos años vienen adquiriendo algún grado de rigidez debido a la inclusión de las vigencias futuras y a los compromisos políticos ligados a diversos programas sociales, como el de Familias y Jóvenes en Acción, entre otros.

A. Costo fiscal de las leyes sancionadas por el Congreso de la República

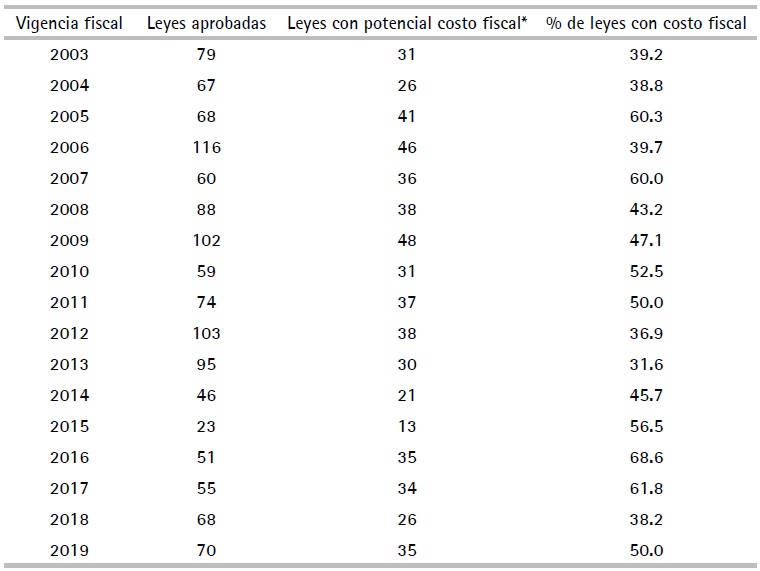

Un porcentaje importante de las partidas del presupuesto está respaldado en leyes, especialmente en los componentes de transferencias y de inversión. De esta manera, la actividad legislativa representa un mecanismo de presión sobre el gasto público que contribuye a la inflexibilidad, convirtiendo al Congreso en un actor sustancial de los resultados fiscales. La medición del impacto de las leyes sancionadas constituye un avance en el proceso de transparencia y responsabilidad fiscal. Con el propósito de evaluar el impacto del ejercicio legislativo en las finanzas del Gobierno, la Ley 819 de 2003 decretó que en el MFMP debe incluirse un capítulo con el inventario de las leyes aprobadas en la vigencia anterior, junto con la estimación del costo de todas aquellas leyes que tengan efecto sobre el gasto público de forma transitoria o permanente y una evaluación de su coherencia con los planes financieros del Gobierno. Este proceso comienza con un seguimiento a cada ley desde el surgimiento de la iniciativa, la cual debe contener un análisis de su impacto fiscal, para que la discusión del proyecto se realice tomando en cuenta su incidencia en las finanzas públicas11.

En el Cuadro 2 se presentan las leyes aprobadas entre 2003 y 2019, diferenciando aquellas con impacto fiscal, independientemente de que su costo pueda ser cuantificable o no. Según esta información, durante dicho periodo se aprobaron 1224 leyes (72 en promedio por año) y cerca de la mitad tenía impacto permanente o transitorio sobre las finanzas públicas12. Los años en los que se aprobaron más leyes con consecuencias para el fisco fueron 2005, 2006 y 2009, con 41, 46 y 48 normas, respectivamente.

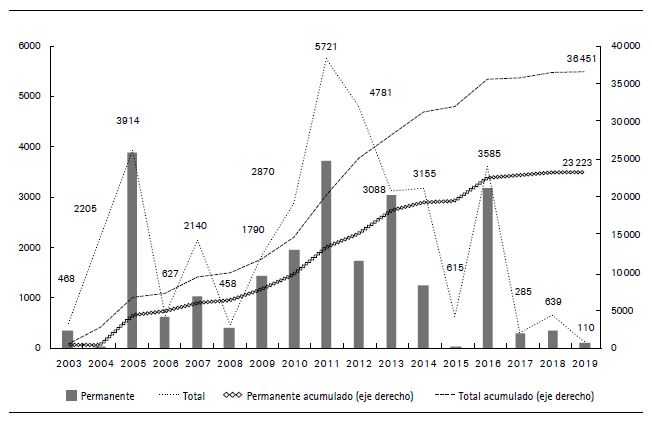

El costo fiscal anual de las leyes aprobadas en el periodo 2003-2019 (eje izquierdo), así como el costo acumulado de estas leyes (eje derecho), de acuerdo con las estimaciones del MHCP, se presenta en la Figura 2. Como allí se observa, el costo total acumulado de las leyes aprobadas en el periodo asciende a $ 36.5 billones (3.4 % del PIB), de los cuales $ 23.2 billones (2.2 % del PIB) tienen carácter permanente. Dado que el costo de algunas leyes no está cuantificado en los marcos fiscales, su impacto en las finanzas públicas está subestimado. No obstante, en el proceso de formulación del presupuesto estas obligaciones se deben incorporar, lo que genera mayor presión sobre el gasto público. Es importante destacar que para los años 2005, 2011, 2012 y 2016 se estiman los costos más altos de las leyes aprobadas durante el periodo. En estos cuatro años se acumula cerca de la mitad de los costos fiscales totales de las leyes sancionadas entre 2003 y 2019. Las leyes aprobadas en 2011 son las de mayor costo fiscal, con un valor estimado de $ 5.7 billones. Dentro de estas normas se puede destacar la Ley 1438, que reforma el Sistema General de Seguridad Social en Salud, al unificar el Plan Obligatorio de Salud (POS) del régimen subsidiado y del contributivo para todos los residentes del país, con un costo estimado por la Dirección General del Presupuesto Público Nacional de $ 1.3 billones. También se puede destacar la Ley 1448 sobre reparación de víctimas, que fijó medidas sobre la atención, asistencia y reparación integral a las víctimas del conflicto armado interno, por hechos ocurridos a partir de enero de 1985, con un costo de $ 1.3 billones. Además, sobresale la Ley 1432, que crea el Sistema Nacional de Vivienda de Interés Social, establece el subsidio familiar de vivienda y reforma el Instituto de Crédito Territorial, y tiene un costo estimado de $ 0.8 billones.

Cuadro 2 Leyes aprobadas, 2003-2019*

*Incluyen leyes con costo fiscal, independientemente de que este pueda ser cuantificable o no.

Fuente: MFMP del periodo 2004-2020. https://www.urf.gov.co/webcenter/portal/EntidadesFinancieras/pages_EntidadesFinancieras/PoliticaFiscal/MarcoFiscalMedianoPlazo/otrosmarcosfiscalesdemedianoplazo

Otras normas con costo fiscal elevado son la Ley 1537 de 2012, que promueve el desarrollo urbano y el acceso a la vivienda, con un costo anual estimado de $ 1.1 billones, la Ley 1580 de 2012, que instituye la pensión familiar, con un costo estimado de $ 1.1 billones y la Ley 1654 de 2013, que otorga facultades extraordinarias al presidente de la República para modificar la estructura y la planta de personal de la Fiscalía General de la Nación, con un costo anual estimado de $ 1 billón. Adicionalmente, se pueden destacar la Ley 1709 de 2014, que reforma el Código Penitenciario y Carcelario, con un costo fiscal estimado de $ 1.1 billones (de los cuales $ 0.8 billones son transitorios y $ 0.3 billones permanentes), y la Ley 1797 de 2016, que regula la operación del Sistema General de Seguridad Social en Salud, con el fin de establecer medidas financieras y operativas para el saneamiento de las deudas del sector con un costo permanente estimado de $2.8 billones.

B. Presupuesto de transferencias

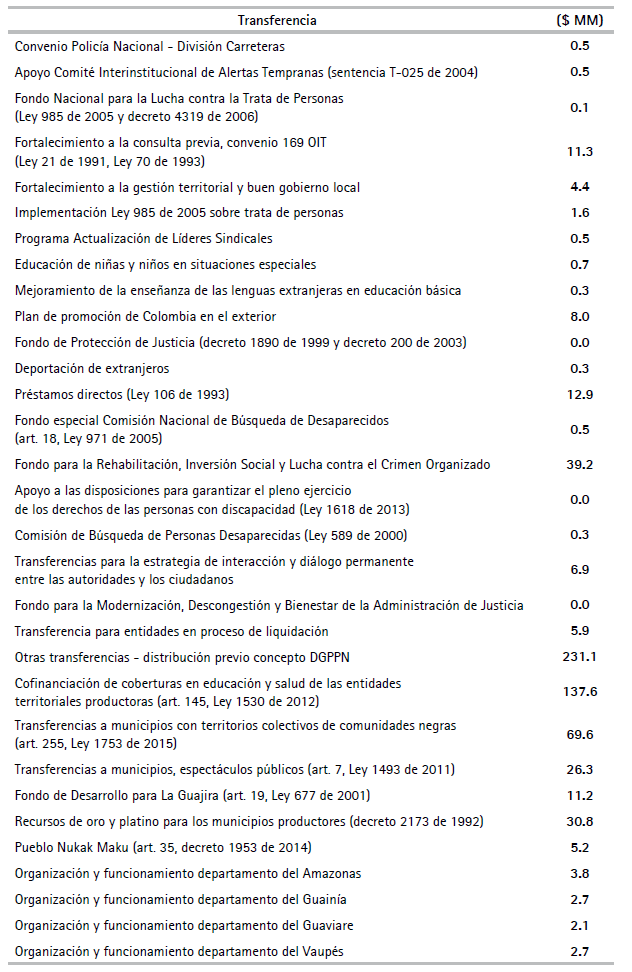

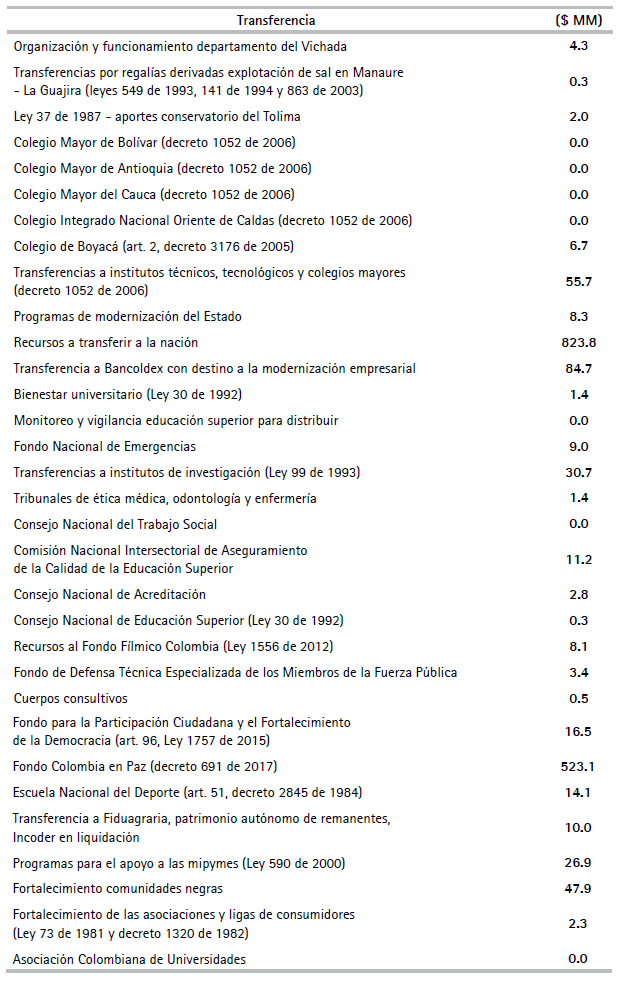

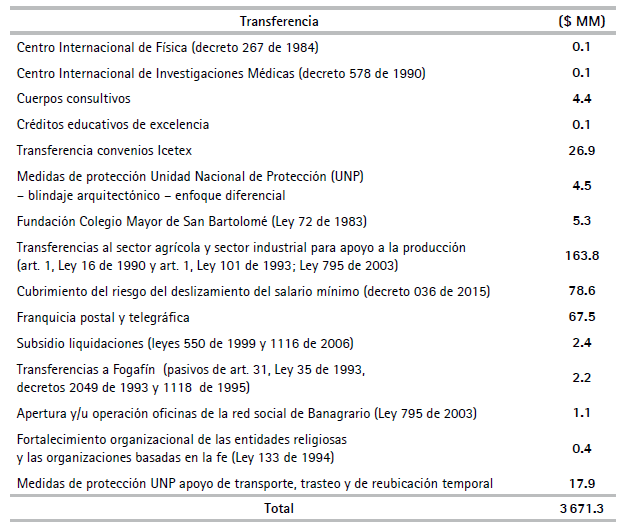

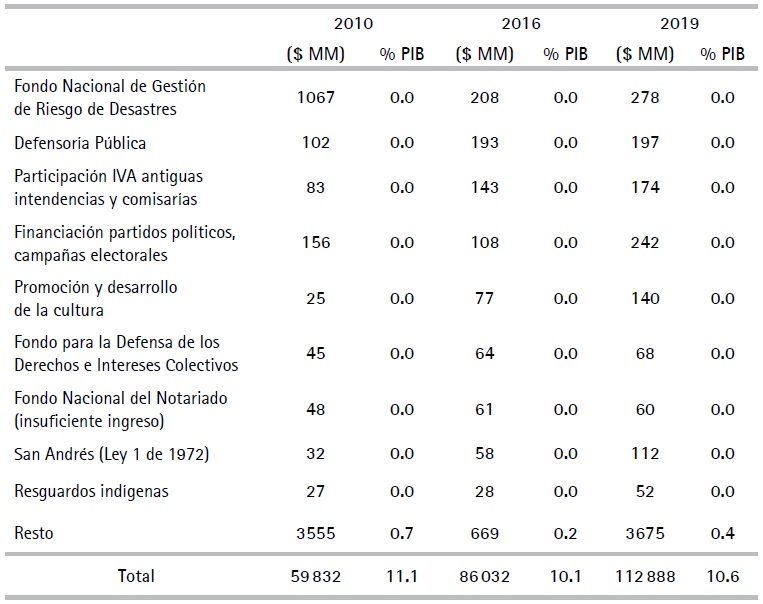

Las transferencias corresponden a los recursos que el Gobierno nacional entrega, sin contraprestación, a otros sectores de la economía, incluidos los gobiernos subnacionales, los grupos de la población más vulnerables y las entidades que desarrollan actividades en el sector privado. Este componente de gasto está integrado por una gama amplia de partidas dentro de las que resaltan los compromisos del Gobierno en materia de pensiones y los recursos que se deben girar a las regiones, a través del SGP, con el fin de atender el financiamiento de la educación básica, la salud, los servicios de agua potable y la provisión de otros servicios. Adicionalmente, en el rubro de transferencias se incluyen los recursos para el funcionamiento de las universidades públicas, las partidas para cubrir el aseguramiento al sistema de salud, el costo de los fallos judiciales en contra del Estado, los programas para víctimas y desmovilizados del conflicto, la alimentación de la población carcelaria, los pagos a organismos internacionales en los que Colombia participa, las asignaciones para atender el costo de campañas electorales, los recursos para la atención de desastres, la participación en el IVA de las antiguas intendencias y comisarías, y las transferencias a favor del departamento de San Andrés y Providencia, entre otras. En términos generales, la mayoría de las partidas que se incluyen en el rubro de transferencias tienen respaldo constitucional o legal y, en consecuencia, representan gasto inflexible13.

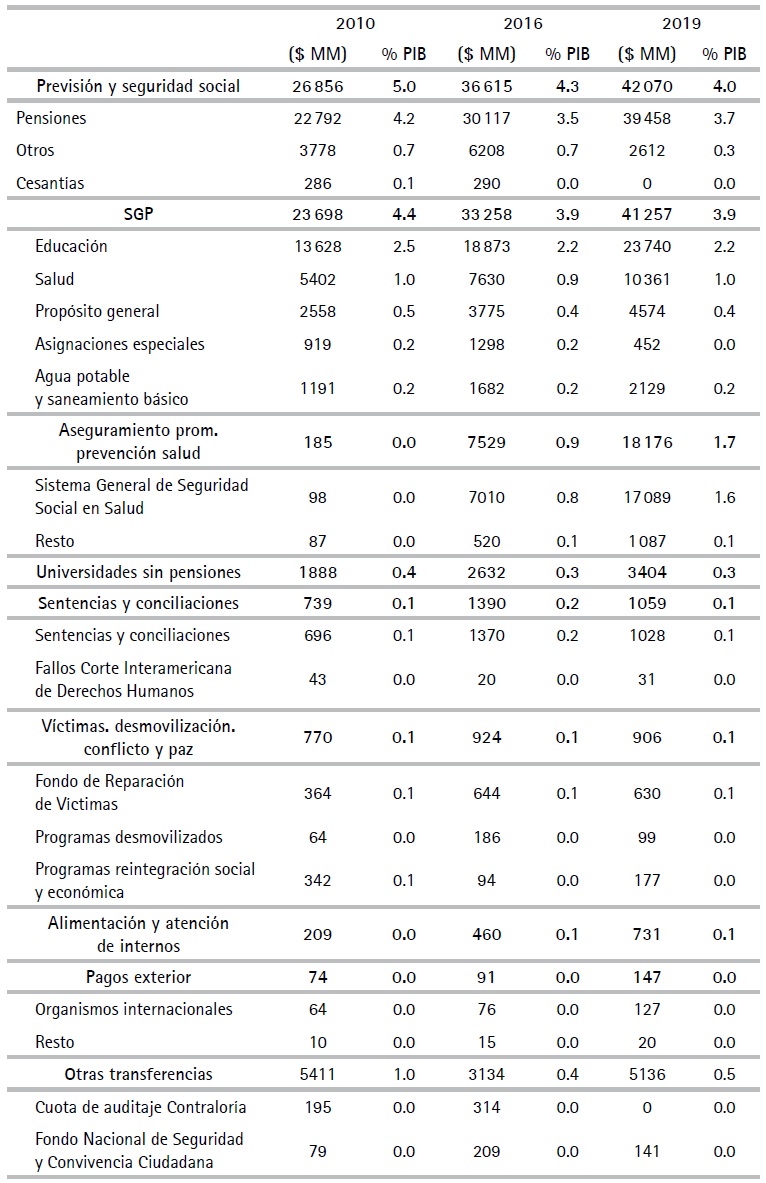

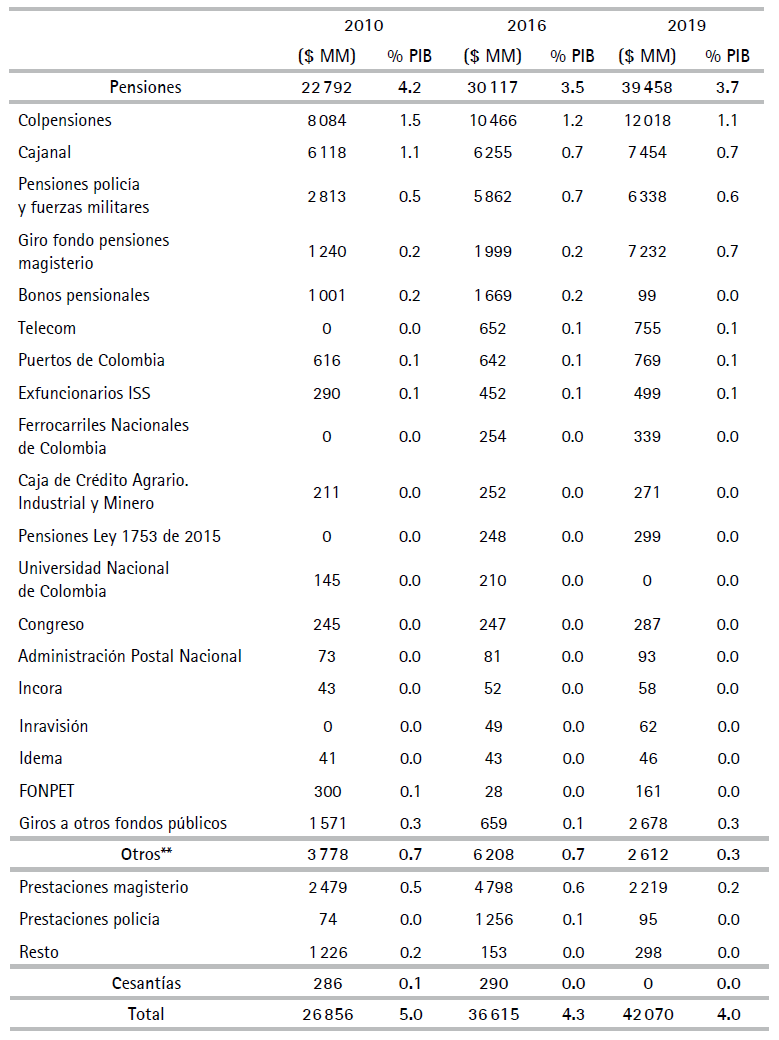

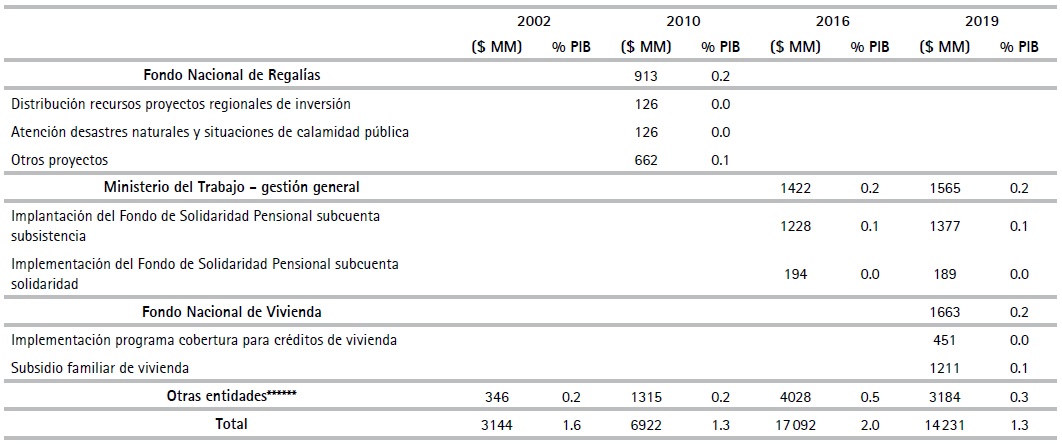

En el Cuadro 3 se expone una desagregación amplia de las partidas incluidas dentro del presupuesto de transferencias, para los años 2010, 2016 y 201914. Como allí se observa, las transferencias ascendieron de $ 59.8 billones (11.1 % del PIB) en 2010, a $ 86 billones (10.1 % del PIB) en 2016 y a $ 112.8 billones (10.6 % del PIB) en 2019. Los principales rubros son los de pensiones y el SGP, que en conjunto explican alrededor del 72 % del presupuesto por transferencias. Con respecto a las apropiaciones para el pago de pensiones, que ascendieron a 3.7 % del PIB en 2019, la mayor parte de los recursos se dirigieron a Colpensiones (1.1 % del PIB), a los jubilados de la antigua Caja Nacional de Previsión Social (Cajanal; 0.7 % del PIB), a las cajas de retiro de la policía y de las fuerzas militares (0.6 % del PIB), y al fondo de pensiones y jubilaciones del magisterio (0.7 % del PIB) (Cuadro 4). Se destaca que el Estado colombiano ha acumulado pasivos pensionales asociados a los jubilados de empresas públicas ya extintas como los Ferrocarriles Nacionales de Colombia, Telecom y los exfuncionarios del Instituto de los Seguros Sociales (ISS), entre otros. En cuanto al SGP, cuya asignación alcanzó 3.9 % del PIB en 2019, los recursos se dirigen principalmente a educación (2.2 % del PIB) y a salud (1 % del PIB)15.

Cuadro 3. (cont.) Transferencias del PGN*

*La información corresponde al presupuesto definitivo de cada año.

Fuente: MHCP.

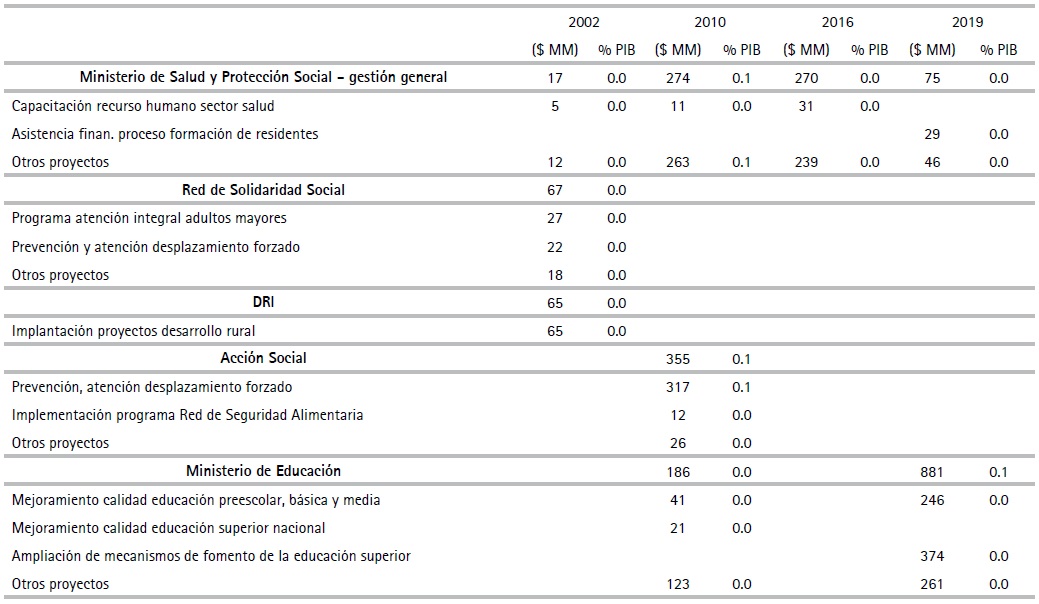

Después de las asignaciones para pensiones y SGP, en 2019 se ubican en orden de importancia los recursos para atender el aseguramiento y otros servicios en salud, con 1.7 % del PIB, y la financiación de las universidades públicas con 0.3 % del PIB. El primer rubro atiende principalmente el esquema de aseguramiento de los regímenes contributivo y subsidiado de salud. Como se explicó, este rubro ha venido aumentando como consecuencia de la Ley 1438 de 2011. Así mismo, la reforma tributaria de 2012, que eximió a los empleadores del pago de los aportes a salud para los trabajadores con remuneración igual o inferior a diez salarios mínimos legales mensuales vigentes, generó un desfinanciamiento del régimen contributivo, que se atiende con recursos del presupuesto nacional. En el caso de las universidades, la partida se determina con base en la Ley 30 de 1992 que organizó el servicio público de la educación superior. Es importante anotar que más del 40 % de estos recursos se distribuyen entre la Universidad Nacional de Colombia, la Universidad de Antioquia y la Universidad del Valle.

Cuadro 4 Transferencias en previsión y seguridad social*

*La información corresponde al presupuesto definitivo de cada año.

**La información de Otros incluye prestaciones sociales que no son pensiones, y otras partidas como auxilios funerarios, indemnizaciones, auxilios sindicales, programas de créditos de vivienda, programas de salud ocupacional, incapacidades y licencias de maternidad, entre otros.

Fuente: MHCP.

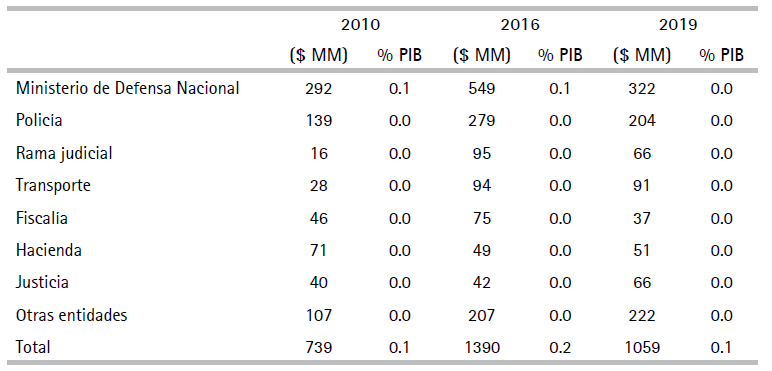

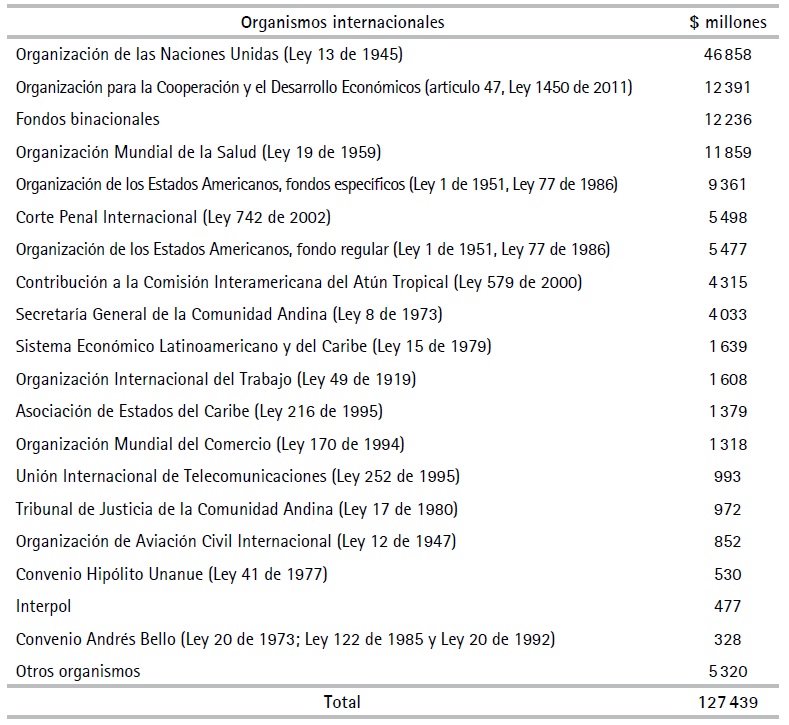

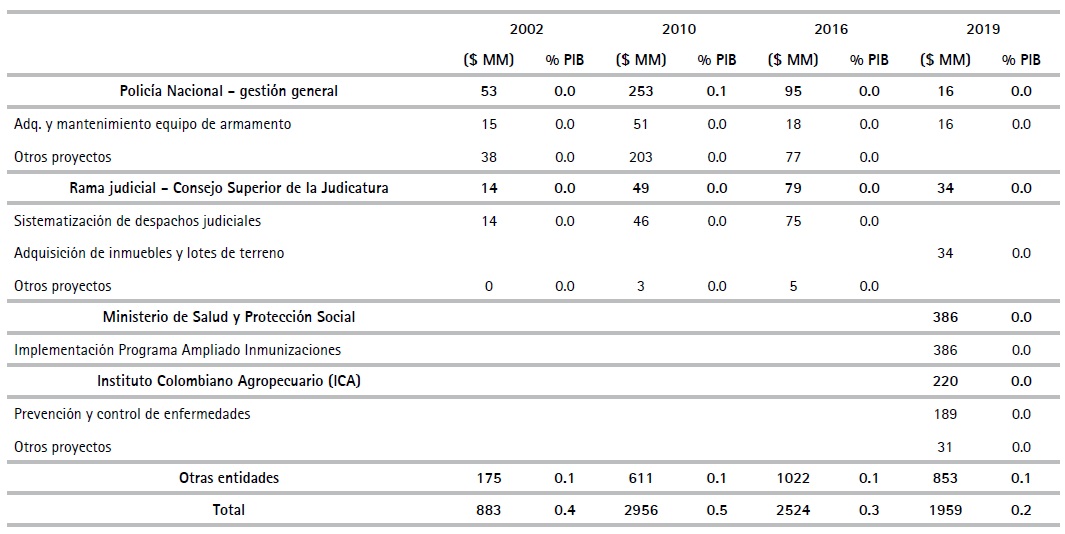

Las transferencias por pagos de sentencias y conciliaciones contabilizan 0.1 % del PIB en 2019 y se concentran en fallos contra el Ministerio de Defensa Nacional y la Policía Nacional (Cuadro 5). En el rubro de transferencias además se incluyen los programas para víctimas y desmovilizados del conflicto armado por 0.1 % del PIB, la alimentación y atención para la población carcelaria por 0.1 % del PIB y los aportes a organismos internacionales, que se dirigen principalmente a la Organización de las Naciones Unidas (Ley 13 de 1945), la OCDE (Ley 1450 de 2011), algunos fondos binacionales, la Organización Mundial de la Salud (Ley 19 de 1959), la Organización de los Estados Americanos (Ley 1 de 1951, Ley 77 de 1986), la Corte Penal Internacional (Ley 742 de 2002), la Secretaría General de la Comunidad Andina (Ley 8 de 1973), el Sistema Económico Latinoamericano (Ley 15 de 1979), la Organización Internacional del Trabajo (Ley 49 de 1919), la Organización Mundial del Comercio (Ley 170 de 1994), la Unión Internacional de Telecomunicaciones (Ley 252 de 1995), el Tribunal de Justicia de la Comunidad Andina (Ley 17 de 1980), la Organización Internacional de Policía Criminal (Interpol) y el Convenio Andrés Bello (Ley 20 de 1973, Ley 122 de 1985 y Ley 20 de 1992) (Cuadro 6).

En el rubro de transferencias del PGN también se incluye una gama amplia de otras transferencias con menor valor, que en la mayoría de los casos tienen respaldo legal y alcanzan $ 5.1 billones (0.5 % del PIB) en 2019, como se muestra en el Cuadro 3. Dentro de estas partidas se encuentran las transferencias realizadas al Fondo Nacional de Seguridad y Convivencia Ciudadana, que funciona como una cuenta especial administrada por el Ministerio del Interior, y al Fondo Nacional de Gestión de Riesgo de Desastres, que atiende las necesidades originadas en situaciones de desastre o calamidad. También se destacan los recursos para la Defensoría del Pueblo, el Fondo para la Defensa de los Derechos e Intereses Colectivos y el Fondo Nacional del Notariado, así como las transferencias por participación en el IVA de las antiguas intendencias y comisarías, la financiación de partidos y campañas electorales y la promoción y desarrollo de la cultura. Igualmente se destacan las transferencias para San Andrés y Providencia establecidas en la Ley 1 de 1972 y las transferencias de recursos a los municipios con resguardos indígenas, definidas en las leyes 44 de 1990 y 223 de 1995.

Por último, en el Cuadro 3 se presenta bajo una partida denominada “resto” de “otras transferencias” un monto de gasto que en 2019 alcanza 0.4 % del PIB. En este grupo de partidas de gasto se registra una serie de obligaciones del Gobierno con diferente propósito, entre las cuales se encuentran partidas con respaldo legal o incluidas por decreto y algunas sin asignar para la distribución previo concepto de la Dirección General del Presupuesto Público Nacional. Dentro de estos rubros están las transferencias de los excedentes financieros de los establecimientos públicos a la nación, las transferencias del Gobierno al Hospital Militar Central, los apoyos para el sector agropecuario y la industria, algunas transferencias para el Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior (Icetex), las subvenciones a Satena y los apoyos al Colegio Boyacá, al Colegio Mayor de San Bartolomé y a algunos institutos técnicos y tecnológicos. Para una lista completa de estas partidas y sus respectivos montos, véase el Anexo de este documento.

Cuadro 5 Sentencias y conciliaciones por entidades*

*La información corresponde al presupuesto definitivo de cada año.

Fuente: MHCP.

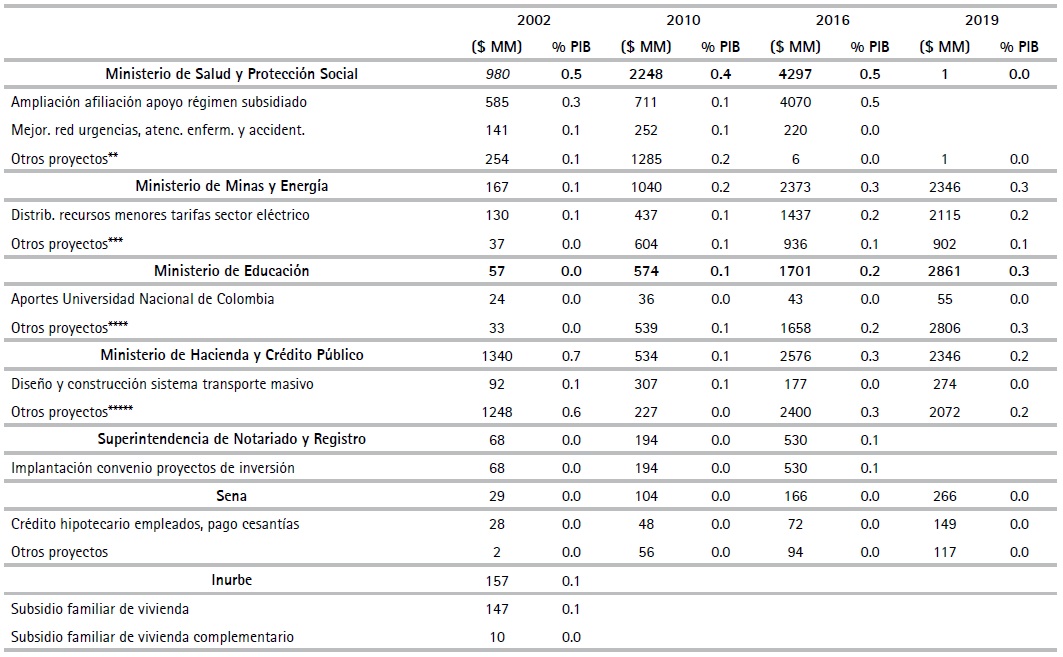

C. Presupuesto de inversión

El presupuesto de inversión está a cargo del DNP y abarca proyectos de infraestructura, subsidios y una serie de programas sociales y de formación de capital humano, entre otros. De esta manera, el presupuesto de inversión es una mezcla de proyectos y programas de diversa naturaleza, que compiten entre sí por los recursos y, contrario a lo esperado, no reflejan estrictamente la asignación de recursos públicos para formación interna bruta de capital fijo. Las partidas del presupuesto de inversión se pueden clasificar de diferentes formas siguiendo criterios geográficos, económicos e institucionales. En esta sección se utiliza una clasificación económica e institucional del DNP. De acuerdo con esta clasificación, el presupuesto de inversión se divide en seis categorías que corresponden a infraestructura, subsidios, recurso humano, estudios e investigación, equipos, materiales y suministros; y administración del Estado. En el componente de infraestructura se incluyen principalmente los recursos para construcción y mantenimiento de obras civiles, y en el de subsidios las partidas asignadas a distintos tipos de subvenciones como las de tarifas de servicios públicos, vivienda, salud y atención a distintos grupos de población vulnerable. El componente de recurso humano contiene las partidas para formación de capital humano, y la categoría de investigación, las apropiaciones para el financiamiento de estudios de distintas entidades. La categoría de equipos, materiales y suministros incorpora las apropiaciones para la adquisición de insumos, especialmente en el sector de defensa, y la administración del Estado recoge los recursos para cubrir diversos programas de tipo administrativo.

Las apropiaciones incluidas en cada una de estas categorías se revisan anualmente dependiendo de los planes de desarrollo del Gobierno y de sus políticas, por lo que eventualmente pueden desaparecer algunos programas y pueden aparecer otros. Las apropiaciones también varían según los cambios en el organigrama de la administración central nacional, por la fusión, desaparición y creación de entidades. La información del presupuesto de inversión se presenta para los años 2010, 2016 y 2019, pero el análisis de las cifras se concentra en el último año. Contrario al presupuesto de transferencias, el Gobierno tiene mayor autonomía para realizar ajustes y definir prioridades en el presupuesto de inversión. No obstante, como se mencionó, el desarrollo de vigencias futuras y la incorporación de diversos programas sociales, como el de Familias en Acción y los subsidios sobre las tarifas de servicios públicos, entre otros, han venido limitando el margen de maniobra en el proceso de formulación del proyecto de presupuesto16. El presupuesto para inversión evoluciona con las condiciones de la economía y las finanzas públicas y, desde el 2014, con las restricciones impuestas por la Ley de la Regla Fiscal. En los momentos de mayor holgura fiscal, este rubro puede aumentar, mientras que, en los periodos de escasez de ingresos, la inversión generalmente se contrae. Por ejemplo, mientras en el periodo 2010-2013 se observó una tendencia creciente en el presupuesto de inversión gracias a los recursos provenientes de la actividad petrolera, desde 2014 se evidencia una contracción de la partida, ante la caída en los precios internacionales del crudo.

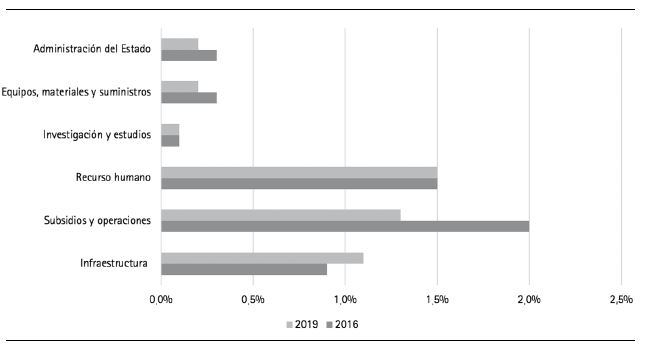

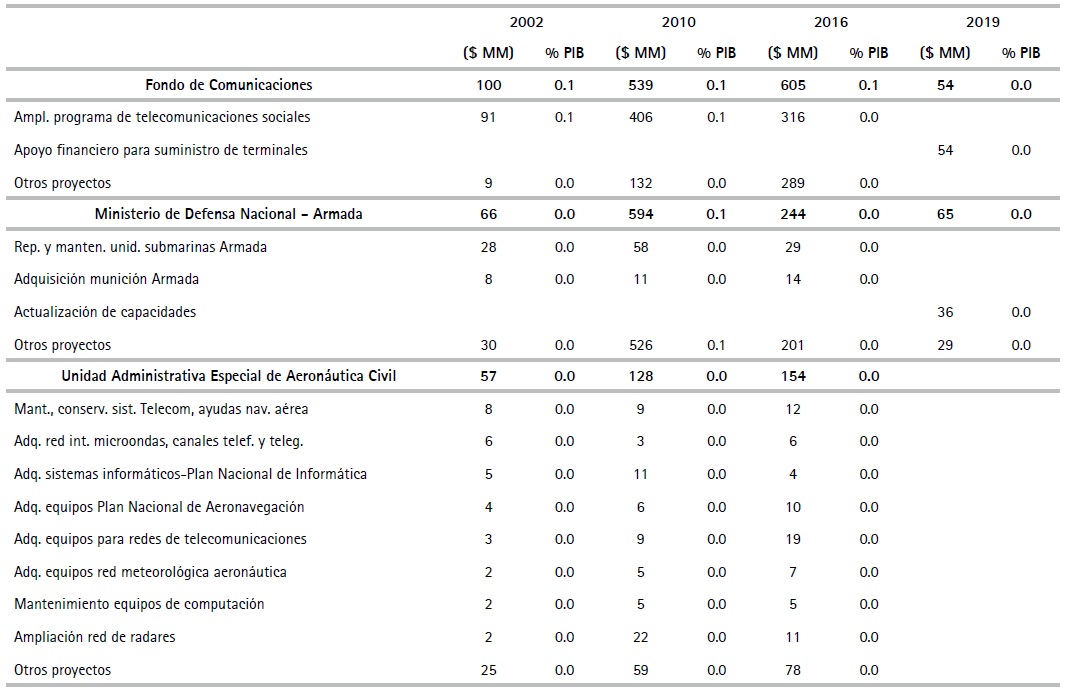

De conformidad con la información del DNP, las apropiaciones para subsidios, formación del recurso humano e infraestructura constituyen los componentes más importantes del presupuesto inicial de inversión, como se observa en el Figura 3 y el Cuadro 717. En el año 2019 las apropiaciones para subsidios alcanzaron 1.3 % del PIB, las de formación de recurso humano 1.5 % del PIB y las de infraestructura 1.1 % del PIB. Frente a 2016, se advierte una reducción en las apropiaciones por subsidios, como consecuencia de la reclasificación de los aportes al régimen subsidiado de salud que se trasladaron al presupuesto de funcionamiento. También se observa un ligero aumento en las apropiaciones para infraestructura, por la asignación de mayores recursos al Invías y por el establecimiento de un Fondo Único de Tecnologías de la Información y las Comunicaciones.

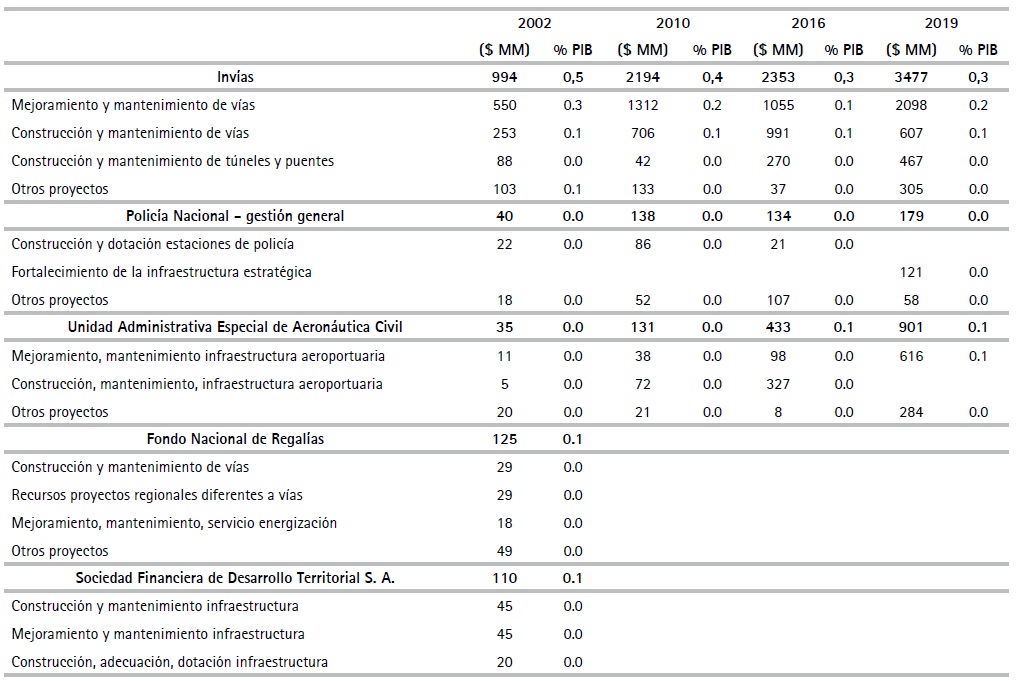

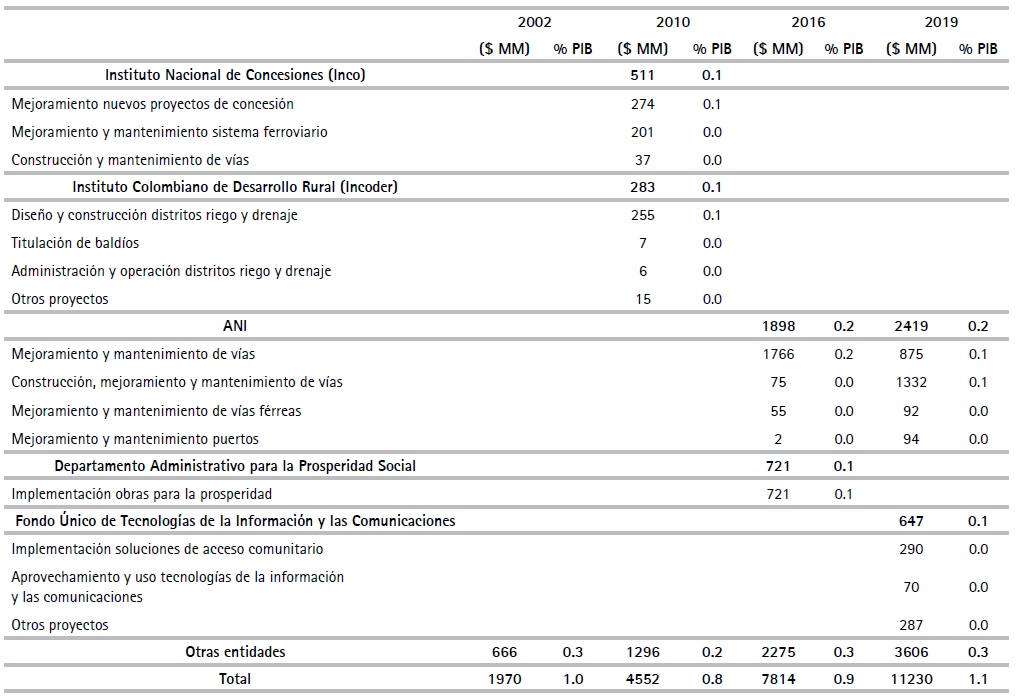

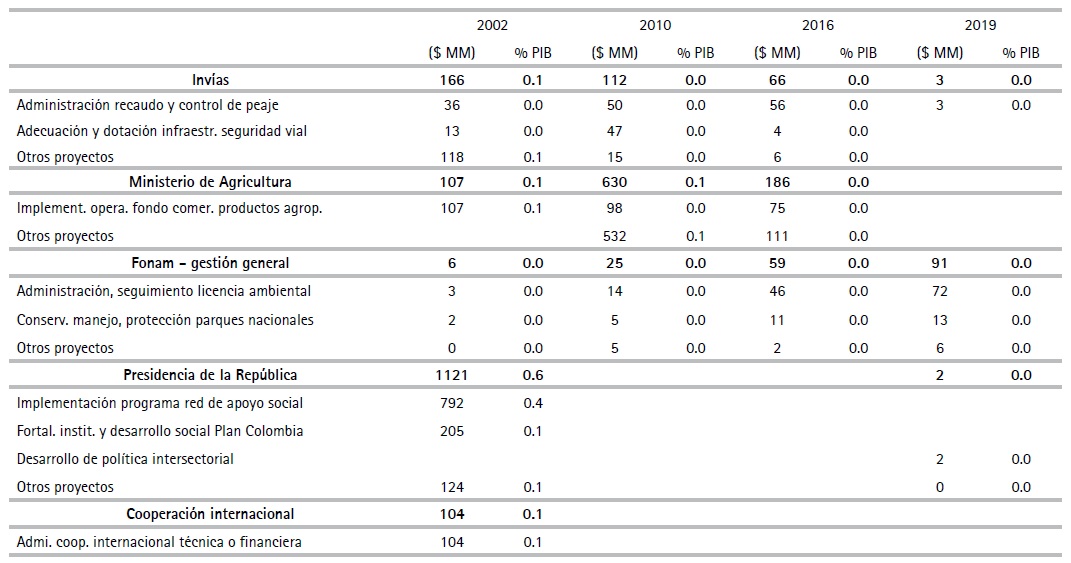

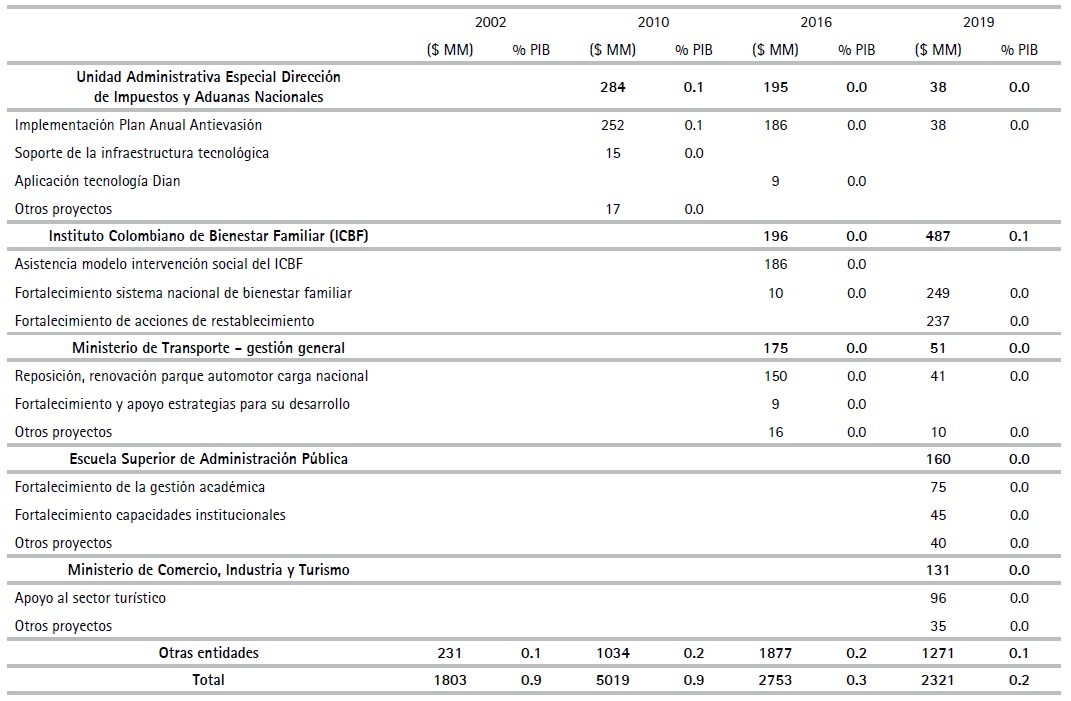

El presupuesto para infraestructura incluye proyectos dirigidos a la construcción, mantenimiento y mejoramiento de carreteras, puentes, túneles, vías férreas, infraestructura aeroportuaria y otras obras civiles. Las entidades encargadas de administrar estos proyectos se presentan en el Cuadro 8, junto con los principales proyectos que ellas adelantan. Como allí se muestra, el mayor presupuesto lo administra el Invías, responsable de los programas y proyectos de infraestructura de la red vial, férrea, fluvial y marítima y la ANI, que se ocupa de coordinar y administrar las concesiones y otros proyectos de asociación público-privada. Estas dos entidades explican el 52.5 % de la inversión en infraestructura en el año 2019. El 47.5 % restante lo administra la Aeronáutica Civil, la Policía Nacional, el Fondo Único de Tecnologías de la Información y las Comunicaciones y otro tipo de entidades.

Fuente: MHCP.

Figura 3. Presupuesto de inversión por componentes* (% del PIB)* La información corresponde al presupuesto definitivo de cada año.

Cuadro 7 Inversión del PGN*

*La información corresponde a la apropiación inicial del presupuesto.

Fuente: DNP.

El gasto del Gobierno en infraestructura es tradicionalmente bajo frente a las necesidades y al atraso que presenta el país en carreteras, vías férreas, aeropuertos y transporte urbano, entre otras. Colombia, al igual que otros países de América Latina, tiene un gasto insuficiente en infraestructura, que además se caracteriza por su prociclicidad e ineficiencia (Izquierdo et al., 2018). En el caso de Colombia, los recursos destinados a infraestructura por parte del Gobierno reflejan principalmente la escasez de recursos fiscales y los ciclos en el precio de las materias primas, sobre todo del petróleo. No obstante, para mitigar estas restricciones financieras, desde comienzos de los noventa se ha desarrollado una política de proyectos de infraestructura bajo el mecanismo de las concesiones y otras formas de asociación público-privada. Después del desarrollo de tres generaciones de concesiones en carreteras, actualmente se ejecuta la cuarta generación, la cual, a diferencia de las anteriores, se caracteriza por la inversión del sector privado en la etapa de construcción. En línea con este último tipo de concesiones, el Estado se compromete con la entrega de los peajes y el pago de unas cuotas periódicas según la figura de vigencias futuras, cuando el proyecto entre en funcionamiento.

Por su parte, las apropiaciones para subsidios incluyen una serie de subvenciones y apoyos del Estado a diferentes entidades y sectores. Dentro de estas partidas sobresalen los subsidios sobre las tarifas de servicios de energía y gas, las contribuciones del Gobierno nacional a los sistemas de transporte masivo, los subsidios de vivienda, las apropiaciones de inversión a favor de las universidades públicas y los apoyos a la educación superior a través de los programas del Icetex y los subsidios a la demanda. También sobresalen los recursos para el Programa de Alimentación Escolar y los recursos asignados al Fondo de Solidaridad Pensional, entre otros18.

Cuadro 8. (cont.) Inversión en infraestructura*

*La información corresponde a la apropiación inicial del presupuesto.

Fuente: DNP.

Cuadro 9. (cont.) Inversión en subsidios y operaciones* (Con...)* ** *** **** Incluye apropiaciones de inversión a favor de las universidades públicas, apoyos para fomentar el acceso con calidad a la educación superior a través del programa Generación E, apoyos a través del Icetex y recursos para atender el Programa de Alimentación Escolar.***** Incluye apoyo a proyectos de inversión nacional, previo concepto del DNP y coberturas de tasa de interés para financiación de vivienda.****** Se destacan, en 2019, el Fondo de Adaptación, el Ministerio de Vivienda y el Ministerio Agricultura.

*La información corresponde a la apropiación inicial del presupuesto.

**En el año 2010, la apropiación de recursos para el Fondo de Solidaridad Pensional se incluye en este Ministerio debido a que en este año los ministerios de Salud y del Trabajo estaban fusionados. En el 2016 y 2019, esta partida se incluye en el Ministerio del Trabajo.

***Incluye subsidios para tarifas de gas y otros programas y proyectos a favor del sector eléctrico.

****Incluye apropiaciones de inversión a favor de las universidades públicas, apoyos para fomentar el acceso con calidad a la educación superior a través del programa Generación E, apoyos a través del Icetex y recursos para atender el Programa de Alimentación Escolar.

*****Incluye apoyo a proyectos de inversión nacional, previo concepto del DNP y coberturas de tasa de interés para financiación de vivienda.

******Se destacan, en 2019, el Fondo de Adaptación, el Ministerio de Vivienda y el Ministerio Agricultura.

Fuente: DNP.

La asignación para subsidios y apoyos alcanzó $ 14.2 billones en el 2019, lo cual representa 1.3 % del PIB y 30 % del presupuesto de inversión (Cuadro 9). Frente a 2016, las apropiaciones por este concepto se redujeron en 0.5 % del PIB, por cuanto, como se destacó anteriormente, se trasladaron algunos subsidios del sistema de salud al presupuesto de funcionamiento. Dentro de los recursos asignados a subsidios en 2019, se incluyen las subvenciones sobre las tarifas de electricidad por $ 2.1 billones (0.2 % del PIB) y las tarifas de gas por $ 0.6 billones (0.06 % del PIB), en cabeza del Ministerio de Minas y Energía, y los apoyos del MHCP a los sistemas de transporte masivo por $ 0.3 billones (0.03 % del PIB) y a diversos proyectos por $ 2.1 billones (0.19 % del PIB), incluyendo las coberturas de tasas de interés sobre créditos de vivienda.

A cargo del Ministerio de Educación están los recursos para financiar el programa de educación superior denominado “Generación E” y los apoyos ofrecidos a través del Icetex por $ 1.7 billones (0.16 % del PIB), al igual que los recursos para el Programa de Alimentación Escolar por $ 1.1 billones (0.1 % del PIB). Adicionalmente, en el Ministerio del Trabajo se apropian los recursos para el Fondo de Solidaridad Pensional ($ 1.6 billones, 0.15 % del PIB) y los recursos para atender los subsidios para vivienda familiar a cargo del Fondo Nacional de Vivienda por $ 1.7 billones (0.16 % del PIB). Los otros subsidios se distribuyen entre diversas entidades, se destacan: el Fondo de Adaptación ($ 1.3 billones, 0.12 % del PIB), cuyos recursos se destinan a financiar la construcción y reconstrucción de zonas afectadas por la ola invernal, y el Ministerio de Vivienda, que concede apoyos financieros a la prestación de servicios de acueductos y alcantarillado por $ 0.3 billones (0.03 % del PIB). Además, el Ministerio de Agricultura recibe recursos por $ 0.3 billones (0.03 % del PIB) para financiar diversos programas del sector agropecuario.

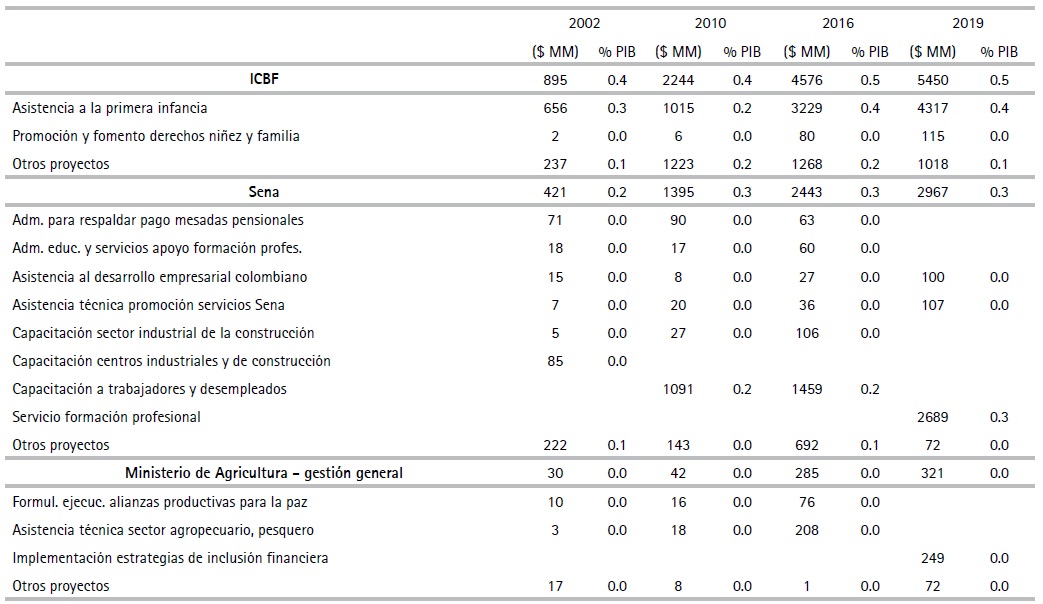

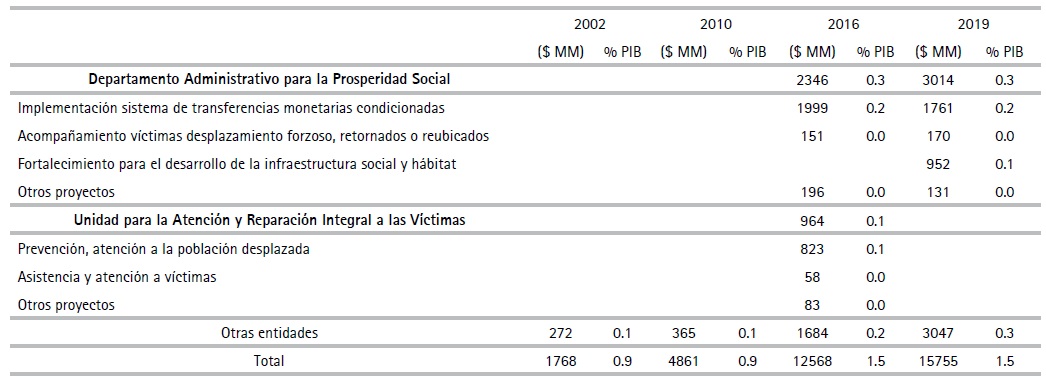

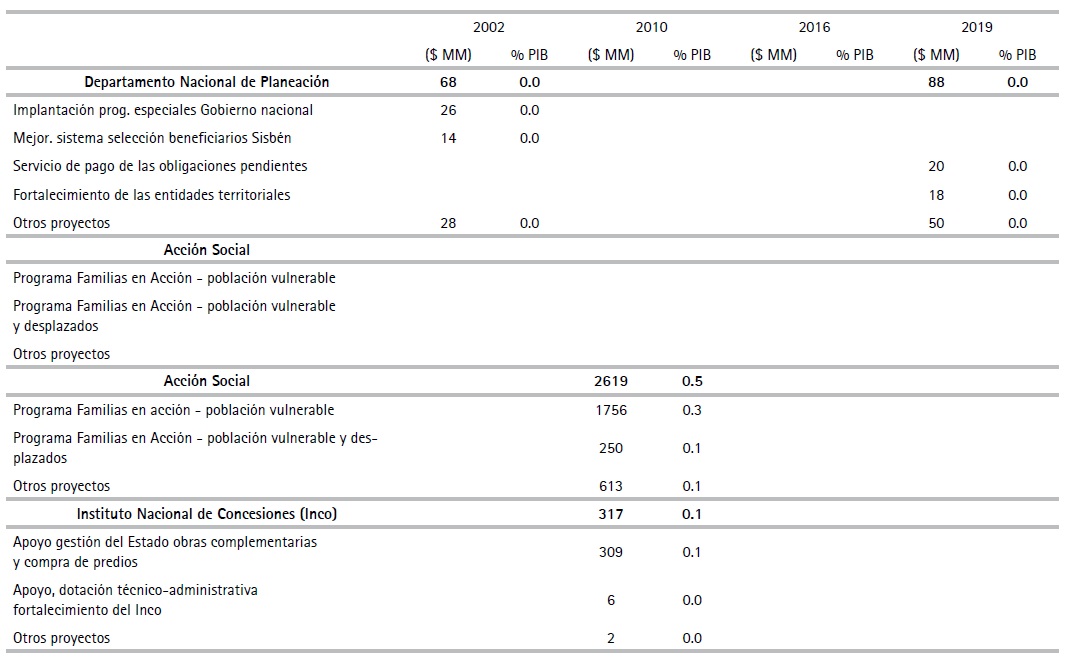

Con relación a las apropiaciones a favor del recurso humano, en 2019 se asignaron $ 15.6 billones, que representan 1.5 % de PIB (Cuadro 10). Estos recursos se concentran en los aportes al ICBF, por $ 5.5 billones (0.5 % del PIB), al Sena, por $ 3 billones (0.3 % del PIB) y al Departamento Administrativo para la Prosperidad Social (DPS), por $ 3 billones (0.3 % del PIB). El ICBF asigna los recursos a programas de asistencia a la primera infancia y a la promoción y fomento para la construcción de una cultura de los derechos de la niñez y la familia. El Sena destina la mayor parte de los recursos a programas de formación profesional y el DPS a programas de transferencias monetarias condicionadas como Familias y Jóvenes en Acción.

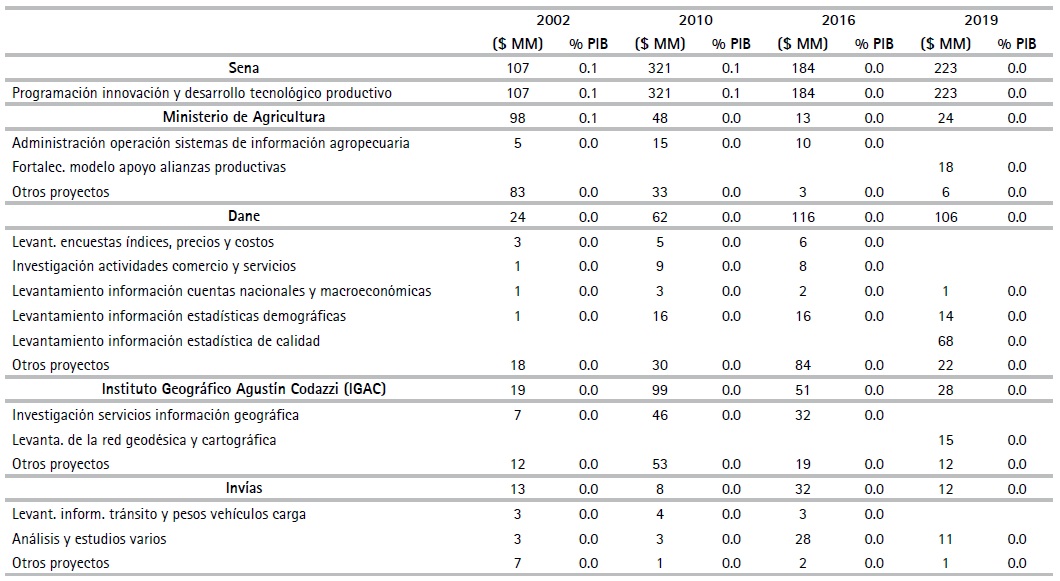

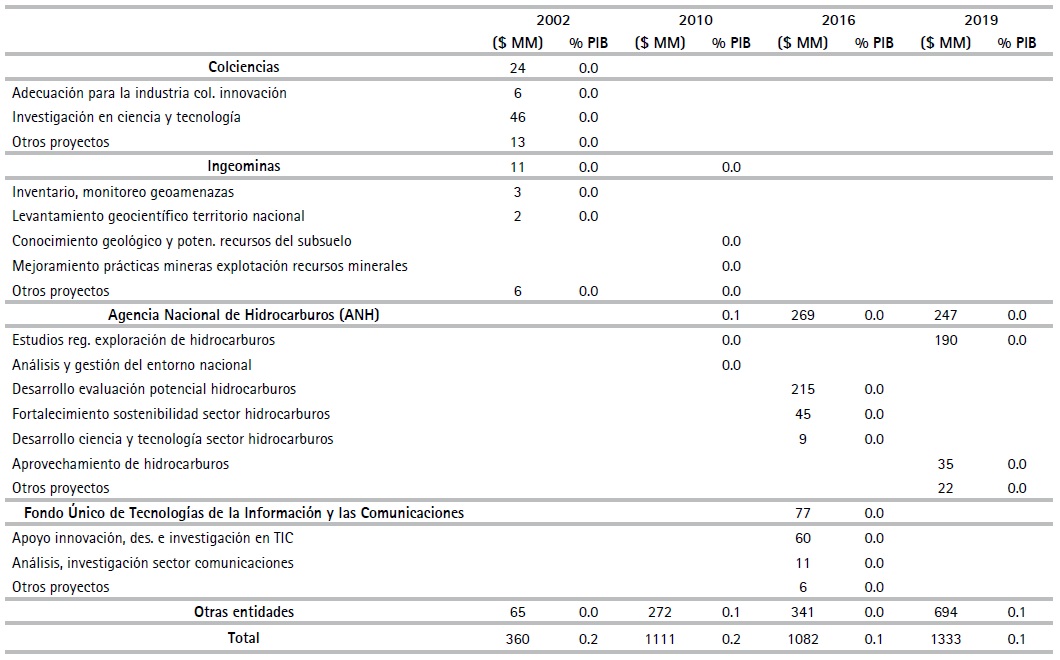

Las apropiaciones para investigación y estudios alcanzaron $ 1.3 billones (0.1 % del PIB) en 2019 (Cuadro 11). Estos recursos se asignaron principalmente a la financiación de programas de innovación y desarrollo tecnológico y productivo en cabeza del Sena, al levantamiento de estadísticas del Departamento Administrativo Nacional de Estadística y a estudios regionales para la exploración de hidrocarburos por parte de la ANH.

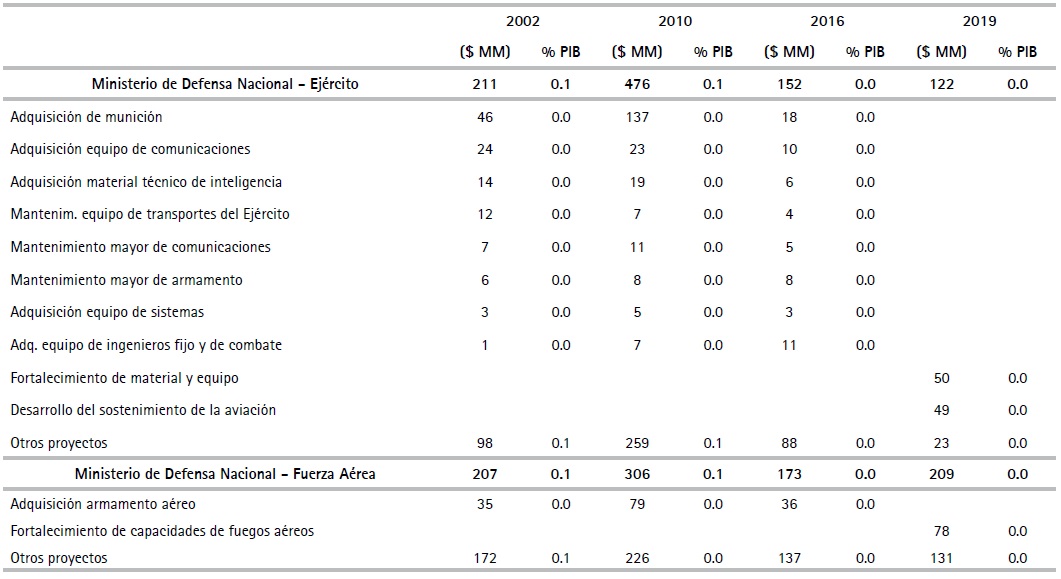

Con respecto a la dotación de equipos y a la compra de materiales y suministros, se apropiaron $ 2 billones (0.2 % del PIB) en 2019 (Cuadro 12). Estos recursos se consagraron al fortalecimiento y adquisición de materiales y equipos por parte del Ministerio de Defensa Nacional (para el ejército, la fuerza aérea y la armada), para el programa de inmunizaciones del Ministerio de Salud y Protección Social y para diversos proyectos del Instituto Colombiano Agropecuario (ICA).

Finalmente, los recursos destinados a la administración del Estado alcanzaron $ 2.3 billones (0.2 % del PIB) en 2019 (Cuadro 13). Estos recursos se dedican a la ejecución de acciones y programas dirigidos a mejorar la gestión gubernamental. Dentro de estos programas se pueden destacar la evaluación de licencias ambientales y la protección de parques nacionales en cabeza del Fondo Nacional Ambiental, el fortalecimiento de las entidades territoriales y otros proyectos a cargo del DNP, la consolidación de los sistemas del ICBF, el afianzamiento de la gestión académica y capacidades institucionales de la ESAP y el fortalecimiento del sistema de atención al ciudadano a cargo del Ministerio de Industria y Comercio.

Cuadro 10 (cont.) Inversión en recurso humano*

*La información corresponde a la apropiación inicial del presupuesto.

Fuente: DNP.

Cuadro 11. (cont.) Inversión en investigación y estudios*

*La información corresponde a la apropiación inicial del presupuesto.

Fuente: DNP.

Cuadro 12. (cont.) Inversión en dotación de equipos, materiales y suministros*

*La información corresponde a la apropiación inicial del presupuesto.

Fuente: DNP.

V. Comentarios finales

Este documento realiza una revisión de la economía política del presupuesto, describe el proceso presupuestal de Colombia y sus limitantes, y presenta una desagregación minuciosa de las transferencias y de la inversión, que representan cerca del 60 % del PGN. Estos dos componentes son complejos de evaluar debido a la cantidad de partidas que los integran y a la naturaleza de cada una de ellas. Las cifras analizadas evidencian una gran inflexibilidad del gasto público, especialmente en los rubros de transferencias, cuyas apropiaciones están en gran parte respaldadas por la Constitución y la ley. La inflexibilidad presupuestal se profundiza con la aprobación de leyes que generan nuevo gasto transitorio o permanente. En el periodo 2003-2019 se aprobaron 1224 leyes, de las cuales 566 tienen impacto fiscal, con un gasto permanente de 23 billones de acuerdo con los MFMP.

Algunas partidas de transferencias se incorporan al presupuesto mediante decreto o dependen de la distribución que haga la Dirección General del Presupuesto Público Nacional del MHCP. En el caso de la inversión, existen menos rigideces y en consecuencia el Gobierno tiene mayor autonomía para programar el gasto. No obstante, en los últimos años los recursos asignados se han venido inflexibilizando por la utilización del mecanismo de las vigencias futuras y por los programas sociales que se trasladan de un Gobierno a otro, como los de Familias y Jóvenes en Acción y los subsidios sobre las tarifas eléctricas, entre otros. Contrario a lo esperado, el presupuesto de inversión está integrado por diversos programas y proyectos, dentro los cuales las apropiaciones para infraestructura solo representan el 20 % del total de este componente de gasto. La inversión, por su menor rigidez, generalmente se ajusta en los periodos con dificultades económicas y fiscales, lo que puede limitar el desarrollo de las políticas de estabilización económica y afectar el crecimiento de largo plazo.

Desde el marco institucional actual se puede afirmar que el margen de maniobra de los gobiernos para administrar y definir el gasto público es cada vez más estrecho. La formulación del PGN en Colombia parece obedecer más a un ejercicio mecánico que se caracteriza por el incremento anual de algunas partidas y por la obligación de incorporar otras con base en las normas vigentes y en el respaldo político de algunos programas que se mantienen en el tiempo. Las instituciones presupuestales configuran una serie de relaciones e incentivos entre el legislativo y el ejecutivo que favorecen la expansión y la inflexibilización del gasto.

Vale la pena resaltar que una descomposición detallada de las transferencias y de la inversión del PGN, como se presenta en este documento, abre un espacio para la discusión pública informada sobre la distribución del gasto, su inflexibilidad y su crecimiento.