Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La corrupción estatal, entendida como “el abuso del poder para beneficio propio” (Transparency International, 2009, p. 14) es un fenómeno que durante los últimos años ha adquirido un papel predominante en la opinión pública y en el bienestar mismo de la ciudadanía en América Latina. Como indican los resultados del Global Corruption Barometer (Pring y Brushi, 2019) el 53 % de personas en la región cree que la corrupción aumentó durante los últimos doce meses y el 85 % considera que la corrupción es un problema grave de su país. Igualmente, una de cada cinco personas tuvo que pagar un soborno para acceder a un servicio público durante los últimos doce meses, o tuvieron que pagar un soborno a un policía.

Este panorama permite entrever que el papel preponderante de la corrupción en la opinión pública no es solo el resultado de los recientes escándalos nacionales y los múltiples procesos judiciales relacionados con estos, sino que también involucra las percepciones y relaciones cotidianas que la ciudadanía tiene con las instituciones públicas locales. Los gobiernos locales se perciben como la cuarta institución más corrupta (Pring y Brushi, 2019), detrás de las instituciones nacionales (rama ejecutiva, ministerios y Parlamento), y son a su vez los responsables directos de la provisión de la mayoría de servicios públicos en los países de América Latina. En el desarrollo de dicha provisión por parte de las entidades locales se han encontrado múltiples casos de malversación de recursos públicos por parte de funcionarios y políticos locales (Di Tella y Schargrodsky, 2003; Ferraz y Finan, 2008).

De esta manera, se resalta la importancia de evaluar hasta qué punto las percepciones y experiencias cotidianas de la ciudadanía están determinadas por las acciones de las entidades públicas encargadas de la lucha contra la corrupción a través del control fiscal, definido como la auditoría de los recursos públicos entregados para el cumplimiento de las funciones de las entidades territoriales. El rol de las instituciones responsables del control fiscal en los territorios y no solo en el ámbito nacional, es entonces un elemento clave para garantizar la transparencia en la provisión de los servicios públicos (Maldonado y Berthin, 2004), así como para visibilizar entre la opinión pública los entramados de corrupción que han afectado el alcance y efectividad en dicha provisión de servicios.

En este contexto, el caso colombiano genera especial atención por tres razones principales: (i) ejemplifica claramente la preponderancia creciente de la corrupción en la agenda pública: entre 2016 y 2018, el porcentaje de personas que considera que la corrupción es el problema más grave del país se duplicó, de 8 % a 19 % (Observatorio de la Democracia, 2019); (ii) es uno de los países de América Latina con las más altas tasas de percepción de corrupción y pago de sobornos (Pring y Brushi, 2019); y (iii) manifiesta una amplia variabilidad territorial en la provisión de servicios públicos, y en la presencia y efectividad de las instituciones públicas locales, incluyendo a aquellas que ejercen el control fiscal (Ortiz Escobar, 2018). Las amplias divergencias entre la situación de las grandes ciudades colombianas y las regiones periféricas del país se reflejan no solo en la alta desigualdad de ingresos y acceso a servicios públicos de calidad, sino también en la capacidad de las instituciones para garantizar una provisión eficiente y transparente de estos servicios.

En particular, el control fiscal en Colombia se ejerce desde 1991 mediante un modelo descentralizado, bajo el cual convive el ministerio público encargado de este control fiscal (Contraloría General de la República) y 62 contralorías territoriales: 32 departamentales (provinciales) y 30 municipales. Las contralorías municipales están concentradas en las ciudades con mayor presupuesto público, mientras que las departamentales deben ejercer control sobre el resto de los municipios de su respectivo departamento. Las contralorías territoriales gozan de autonomía para ejercer su función de control y vigilancia sobre las instituciones locales, pero esta autonomía implica a su vez que sus recursos y personal son limitados y que deban buscarlos a través de relaciones generalmente conflictivas con la Contraloría General, las gobernaciones departamentales y las alcaldías municipales (Ortiz Escobar, 2018). Esto genera que el control fiscal territorial esté politizado y que su efectividad sea altamente cuestionada, al punto que se ha tramitado un proyecto de ley en el Congreso de la República para eliminar a las contralorías territoriales (Valbuena, 2019).

En consecuencia, la ciudadanía se ve afectada por este diseño institucional conflictivo y territorialmente heterogéneo del control fiscal. Las regiones con mayores índices de pobreza y privación en el acceso y la calidad de los servicios públicos son generalmente aquellas donde el control fiscal territorial no ha sido efectivo en prevenir y sancionar a las entidades públicas locales que han cometido actos de corrupción (Ortiz Escobar, 2018). Estas entidades han cooptado a diversas contralorías territoriales en el país, impidiendo el ejercicio autónomo de sus funciones e incluso suspendiendo los procesos de investigación de los recursos públicos que administran. No obstante, otras contralorías mantienen su autonomía y una relativa capacidad técnica, en general por sus divergencias políticas con los gobiernos locales de turno y su alineamiento con sectores de oposición. Esto les ha permitido hacer denuncia pública de múltiples actos de corrupción y emitir sanciones con responsabilidad fiscal hacia entidades locales corruptas (Sánchez et al., 2010). De esta manera, el resultado final frente a la transparencia en la provisión de los servicios públicos y en el accionar de las instituciones públicas locales en Colombia está mediado por la capacidad y autonomía de las contralorías territoriales, ya sea por acción u omisión de estas.

Este contexto motiva el planteamiento de la presente investigación: explorar la relación entre el control fiscal territorial y las percepciones y experiencias ciudadanas en torno a la corrupción. En particular, resulta importante determinar hasta qué punto la opinión y experiencias de los colombianos en su día a día se ven afectadas por las características y acciones de la contraloría territorial que vigila las entidades públicas del municipio donde habitan. Así, se busca evaluar si la creciente percepción ciudadana de corrupción también está determinada por el grado de eficiencia de las contralorías territoriales en sus funciones de vigilancia y auditoría. Además, se pretende establecer que los ciudadanos en efecto son menos víctimas de la solicitud de sobornos en entidades públicas cuando las contralorías tienen la capacidad de ejercer un mejor control de dichas entidades.

Para evaluar estas aseveraciones se presenta a continuación una breve discusión frente a las hipótesis planteadas y su alcance en términos teóricos. En la tercera parte se describen las fuentes de información e indicadores utilizados para medir el control fiscal territorial y las percepciones y experiencias ciudadanas en torno a la corrupción. En la cuarta sección se expone la metodología empleada para evaluar las hipótesis, en la quinta se entregan los resultados obtenidos con el desarrollo de dicha metodología y en la última sección se discute y concluye sobre estos resultados.

I. Corrupción en la cotidianidad ciudadana y su relación con el control fiscal territorial

Diversos autores han demostrado la efectividad de la auditoría de los recursos públicos o control fiscal como herramienta para luchar contra la corrupción que, sin embargo, está condicionada a factores inherentes a la heterogeneidad de la capacidad estatal y de los funcionarios que ejercen en términos prácticos dichas auditorías. Dentro de estos factores se destacan al menos dos de especial relevancia: la generación de capacidades efectivas que permitan auditar el uso y destinación final de todos los recursos públicos (Di Tella y Schargrodsky, 2003; Ferraz y Finan, 2008; Olken, 2007), y la autonomía de los funcionarios locales encargados de realizar las auditorías (Bersch et al., 2017). Ambos factores resaltan que un modelo centralizado de control fiscal es más efectivo, puesto que una única entidad estatal tiene mayores posibilidades de contar con suficientes capacidades y autonomía para descubrir actos de corrupción y disuadir su ocurrencia. Sin embargo, este modelo no es viable dentro de los contextos descentralizados y federales de muchos países de América Latina.

En ese sentido, los estudios relacionados han probado que, ante las variaciones territoriales en las capacidades y autonomía de las instituciones o funcionarios auditores, los actos de corrupción también se presentan de manera espacialmente heterogénea, así como la percepción ciudadana frente al fenómeno. Tales actos son más recurrentes en ausencia de un auditor local efectivo y autónomo (Olken, 2007), pero al mismo tiempo, contribuyen a que el fenómeno de la corrupción sea menos visible entre la opinión pública, aun cuando dicha visibilidad dependa de factores como el alcance de la cobertura de los medios de comunicación locales (Ferraz y Finan, 2008).

La lógica anterior permitiría afirmar que la ciudadanía percibe una mayor corrupción si el ente auditor de la región en la que vive tiene capacidades y autonomía suficientes para vigilar y sancionar a las entidades y funcionarios locales que hayan cometido actos de corrupción. Aunque esta relación puede parecer contraintuitiva (puesto que se esperaría que a largo plazo una mayor cantidad de sanciones debería conducir a la reducción de la corrupción y por ende a una menor percepción de esta), a corto plazo es plausible que el control fiscal territorial efectivo aumente la percepción de corrupción, ya que este puede incrementar la visibilidad del fenómeno. Así, en contextos como el brasileño, se ha encontrado que el incremento de auditorías fiscales nacionales en los presupuestos de entidades locales se asocia con una mayor intención de voto de “castigo” entre los ciudadanos (Ferraz y Finan, 2008) como respuesta a los escándalos de corrupción y sanciones derivadas de tales auditorías.

La auditoría de los recursos públicos tiene otro componente importante para la lucha contra la corrupción: la capacidad de disuadir a los funcionarios locales de cometer actos de malversación o desvío de recursos públicos. De esta manera, aunque las auditorías no impliquen necesariamente el hallazgo de actos de corrupción y el señalamiento público de funcionarios corruptos, en contextos como el argentino y el indonesio se ha encontrado que el fortalecimiento de las auditorías estatales actúa como un instrumento de disuasión de acciones como la solicitud de sobornos y el desvío de fondos estatales por parte de funcionarios locales (Di Tella y Schargrodsky, 2003; Olken, 2007).

Para el entorno de cotidianidad ciudadana en el que se enfoca este estudio, se podría entonces afirmar que las entidades auditoras territoriales más efectivas y autónomas desincentivan a los funcionarios locales de solicitar sobornos a la ciudadanía que requiere sus servicios. El mecanismo detrás de esta relación se sustenta en que la debilidad de una entidad auditora es fácilmente percibida por los funcionarios públicos, quienes, ante la ausencia de control en el desarrollo de sus funciones, racionalmente deciden incrementar los costos de provisión de un servicio o trámite a los ciudadanos que lo requieren y desviar el sobrecosto exigido para beneficio personal (Di Tella y Schargrodsky, 2003). Así, el control fiscal territorial puede incidir indirectamente en las condiciones que incentivan la solicitud de sobornos a la ciudadanía, aun cuando este tipo de corrupción no sea el objeto de las auditorías y sea poco visible incluso en presencia de entidades auditoras capaces y autónomas.

Los mecanismos mencionados han sido escasamente estudiados en el contexto colombiano, en el que las condiciones ya citadas (descentralización y heterogeneidad territorial en las capacidades auditoras y en las redes de corrupción) han sido documentadas con amplitud (Ortiz Escobar, 2018; Sánchez et al., 2010). Esta literatura se ha enfocado en caracterizar la alta variabilidad territorial del control fiscal y sus causas institucionales y jurídicas. También se ha hallado que estas diferencias marcadas de la capacidad de auditoría entre ciudades y departamentos colombianos han generado que diversas entidades y funcionarios públicos locales no perciban el costo de ser sancionados por cometer actos de corrupción (Ortiz Escobar, 2018).

En consecuencia, el vacío teórico que se identifica aquí tiene dos aristas principales. Primera, no se ha evidenciado si la heterogeneidad en las capacidades, efectividad y autonomía de las entidades auditoras locales se vincula con variaciones territoriales en las percepciones y experiencias de la ciudadanía en torno a la corrupción. La existencia de esta relación permitiría apoyar la idea de que el control fiscal territorial en América Latina contribuye a visibilizar la corrupción a través de los hallazgos de corrupción y las sanciones públicas a funcionarios. Segunda, es necesario demostrar si el control fiscal puede tener repercusiones en las relaciones cotidianas entre ciudadanos y funcionarios, puesto que en tales relaciones también se pueden dar hechos de corrupción como la solicitud de sobornos que ocasionan perjuicios directos sobre el bienestar de la población. El caso colombiano, por sus características antes mencionadas, facilita así evaluar ambos mecanismos y contribuir a la identificación de evidencia empírica que soporte o refute las relaciones descritas.

II. Medición del control fiscal territorial y de las percepciones y experiencias ciudadanas en torno a la corrupción

Para llevar a cabo la evaluación de las hipótesis descritas anteriormente, este trabajo combinó información de fuentes oficiales sobre control fiscal ejecutado por las contralorías territoriales en Colombia con fuentes de encuestas de opinión pública, particularmente del Barómetro de las Américas. Por una parte, los datos de control fiscal fueron recolectados por la Auditoría General de la República (AGR) y recopilados y puestos a disposición pública por parte del Observatorio de Transparencia y Anticorrupción de la Presidencia de la República. Estos indicadores serán descritos en la sección II.A. Por otro lado, para medir la percepción de corrupción y la solicitud de sobornos a la ciudadanía, se utilizaron los datos de la encuesta Barómetro de las Américas de 2016 y 2018, los cuales son de carácter público (García-Sánchez et al., 2015). La descripción estadística de estos indicadores se encuentra en la sección II.B de este artículo.

La medición de los indicadores planteados y la información que se empleó se encuentran limitadas por dos razones principales. Primera, los datos de control fiscal son recopilados por la AGR a partir de reportes individuales de las contralorías territoriales, lo cual podría generar la existencia de sesgos de medición por decisión deliberada de estas entidades de reportar más efectividad de la real, o por errores en el registro de la cantidad de personal vinculado a los entes auditores o el monto de los presupuestos vigilados. Segunda, esta información administrativa se restringe a 32 contralorías territoriales, entre departamentales y municipales, las cuales, combinadas con los 48 municipios en los que se aplicó la encuesta Barómetro de las Américas de 2016 y 2018 permiten identificar información suficiente para 2644 individuos distribuidos en 46 municipios (proporcionalmente en razón a la distribución de la población). No obstante, por el diseño estadístico del Barómetro de las Américas, estos municipios se ubican a lo largo de todas las regiones del país y permiten representarlas estadísticamente (García-Sánchez et al., 2015). La distribución de los municipios analizados se presenta en el Anexo A.

A. Medición del control fiscal en Colombia

Para la presente investigación se utilizaron los datos recolectados por la AGR en lo referente a las capacidades técnicas y presupuestales y los procesos de responsabilidad fiscal (PRF). Las contralorías territoriales ejercen su función de control a través de los PRF, que consisten en auditorías que buscan establecer cómo se llevó a cabo la ejecución del presupuesto de las entidades públicas locales en el departamento o municipio donde la contraloría desempeña sus funciones. La apertura y desarrollo de estas investigaciones dependen enteramente de la contraloría territorial: esta decide a quién, cuándo y con cuáles motivos abre un PRF, así como la duración y resultado final de dicha investigación. Además, todo PRF está clasificado en tres categorías: proceso que continúa en trámite, proceso que generó una sanción con responsabilidad fiscal y proceso que cerró con un fallo sin responsabilidad fiscal (Contraloría General de la República, 2019).

Los fallos con responsabilidad fiscal pueden entonces usarse como un indicador aproximado de hechos de corrupción, puesto que identifican la presencia territorial de conductas como el desvío de recursos a fuentes privadas, contratación de obras a cambio de sobornos o la solicitud sistemática de sobornos a usuarios. Sin embargo, tales sanciones no son totalmente equiparables a la existencia de corrupción como abuso de poder en beneficio propio, puesto que la existencia de responsabilidad fiscal es atribuible cuando se evidencia una “conducta dolosa o culposa atribuible a una persona que realiza la gestión, un daño patrimonial al Estado y un nexo causal entre los dos nexos anteriores” (Contraloría General de la República, 2019, par. 8). Es decir, las sanciones con responsabilidad fiscal también pueden aplicarse a funcionarios que utilizaron recursos de manera negligente, sin tener de manera explícita una intención de obtener un beneficio personal.

La información disponible de la AGR no permite identificar dicha intención explícita entre los funcionarios sancionados. No obstante, en el marco de esta investigación, esta limitación no incide de manera relevante en la evaluación de mecanismos teóricos planteados. Por un lado, las sanciones con responsabilidad fiscal han sido generalmente consideradas indicios de corrupción por parte de los medios de comunicación y la opinión pública, aun cuando no se haya probado la existencia de una intención de beneficio propio por parte de los funcionarios implicados. Por lo tanto, la efectividad de las contralorías territoriales, en especial la que se relaciona con la percepción ciudadana de corrupción, está en función de la cantidad de los fallos con responsabilidad fiscal que tales entidades logren emitir. Además, en ausencia o no de beneficio propio, los fallos con responsabilidad fiscal tienen la posibilidad de disuadir a los funcionarios públicos de cometer hechos de corrupción como la solicitud de sobornos a la ciudadanía.

De esta manera, el presente trabajo contó con la información de todos los PRF realizados por la contraloría territorial desde 2012 hasta 20163, distinguiendo tales procesos entre aquellos que ya finalizaron con fallos con responsabilidad fiscal o con fallos sin responsabilidad fiscal. Con base en estos indicadores, se construyeron dos variables que miden la efectividad de las contralorías para luchar contra la corrupción en el ámbito territorial a partir de la cantidad de fallos con responsabilidad fiscal que han emitido. Las dos variables construidas son la capacidad para ejecutar PRF (CPRFj) y la eficacia de los PRF (EPRFj).

La CPRFj se calculó a partir de la razón entre el total de personal dedicado a los PRF y el total de fallos con responsabilidad fiscal que resultan de cada auditoría, como indica la ecuación (1).

(1)

(1)

Donde j es cada municipio colombiano. Así, esta variable toma valores más altos a medida que la contraloría del municipio j tiene más personal disponible para realizar PRF, o si dicha contraloría realizó menos fallos con responsabilidad fiscal. Es decir, se espera que la contraloría del municipio j tenga más capacidad para adelantar PRF en la medida en que tiene más personal y más posibilidades de abrir nuevos PRF, lo cual es más probable cuando dicha contraloría ha emitido menos fallos con responsabilidad fiscal. Los valores obtenidos de la ecuación (1) se estandarizaron en una escala de 0 a 1, con el fin de facilitar el análisis.

La EPRFj se calculó a partir de la razón entre los fallos con responsabilidad fiscal y el total de PRF llevados a cabo por la contraloría en el municipio j, como muestra la ecuación (2).

(2)

(2)

Este indicador toma valores entre 0 y 1, donde 0 indica que la contraloría del municipio j es totalmente ineficaz (puesto que del total de PRF que inició ninguno finalizó con un fallo con responsabilidad fiscal), y 1 indica que la contraloría del municipio j es totalmente eficaz (puesto que del total de PRF que inició todos finalizaron con fallos con responsabilidad fiscal). Así, el supuesto detrás de este indicador es que las contralorías son eficaces en tanto que los procesos que se emprenden efectivamente concluyen en fallos con responsabilidad fiscal. Aquellos procesos que derivan en fallos sin responsabilidad fiscal, o que están en trámite, son procesos ineficaces, puesto que están utilizando recursos y personal de las contralorías sin haber encontrado indicios de corrupción o negligencia por parte de los funcionarios públicos.

Adicionalmente, la eficacia de los PRF facilita aproximarse a la calidad del capital humano existente en cada contraloría territorial, ya que un ente auditor con una mayor proporción de procesos ineficaces refleja que el personal no está ejecutando de manera adecuada sus funciones de vigilancia (por lo que no encuentra responsabilidad fiscal aun cuando podría haberla) y no tiene la capacidad e información suficiente para priorizar la apertura de PRF entre aquellas entidades o contratos públicos donde podría existir mayores probabilidades de corrupción.

Por otra parte, también existe la posibilidad de que los PRF no terminen en un fallo con responsabilidad fiscal porque la entidad auditada no cometió en efecto actos de corrupción o negligencia. Así, es necesario capturar la capacidad propia de cada contraloría territorial, más allá de su desempeño en torno a los PRF. Para esto, se calculó un indicador de capacidad técnica (CTj), el cual es la razón entre el personal de cada contraloría del municipio j dedicado a auditorías y el presupuesto correspondiente a los entes vigilados, como indica la ecuación (3).

(3)

(3)

De esta forma, se espera que la contraloría del municipio j tenga mayor capacidad técnica si tiene más personal dedicado a auditorías o menos presupuesto para vigilar. Así, se espera que la mayor cantidad de personal esté relacionada con una mejor calidad de las auditorías realizadas. Al mismo tiempo, dicha calidad auditora puede incrementar si hay un menor presupuesto vigilado, puesto que este refleja la existencia de una menor cantidad de auditorías a efectuar, o un menor tiempo que se debe dedicar a cada auditoría. Al igual que con los indicadores anteriores, los valores obtenidos de la ecuación fueron estandarizados en una escala de 0 a 1, con el fin de facilitar el análisis que se muestra en la siguiente sección.

En línea con el anterior indicador, es necesario identificar entre aquellas contralorías territoriales que vigilan el presupuesto de un solo municipio (contralorías municipales), o de un departamento (contralorías departamentales). Así, se construyó la variable ContMunj , la cual toma el valor de 1 si la contraloría del municipio j, al final del período estudiado (2016), vigila únicamente el presupuesto público del municipio j, y 0 si la contraloría vigila el presupuesto público de todo el departamento en el que se localiza el municipio j. Se espera que incluso manteniendo constantes los indicadores mencionados previamente, las contralorías municipales ejerzan una labor más eficaz de vigilancia, al tener mayor autonomía institucional y conocimiento específico sobre las entidades públicas que deben vigilar (Bersch et al., 2017).

Asimismo, es necesario tener en cuenta que la efectividad de las contralorías territoriales también se supedita a la relación que tiene con las entidades elegidas popularmente dentro de los territorios donde ejercen sus funciones. Esto se debe a que la elección de los contralores territoriales se efectúa en los concejos municipales (cuando la contraloría es municipal) y las asambleas departamentales (cuando la contraloría es departamental). En las elecciones de contralores municipales celebradas por estas corporaciones, influyen con frecuencia los intereses del alcalde o gobernador de turno, o de su oposición política (Ortiz Escobar, 2018). Así, los contralores electos pueden estar cooptados políticamente, lo cual puede condicionar la labor de vigilancia de sus entidades a favor de los intereses de los alcaldes o gobernadores, como demuestran algunos estudios en otros contextos políticos y administrativos (Bersch et al., 2017; Peters y Pierre, 2004).

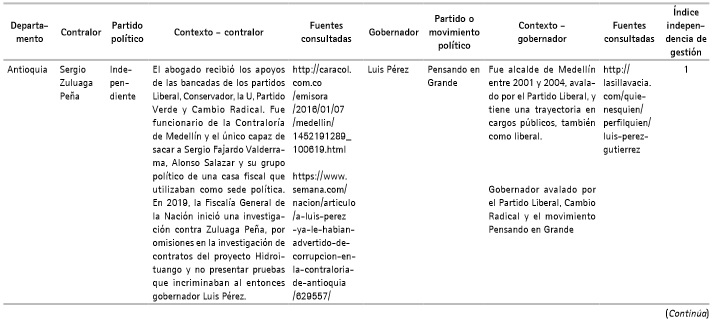

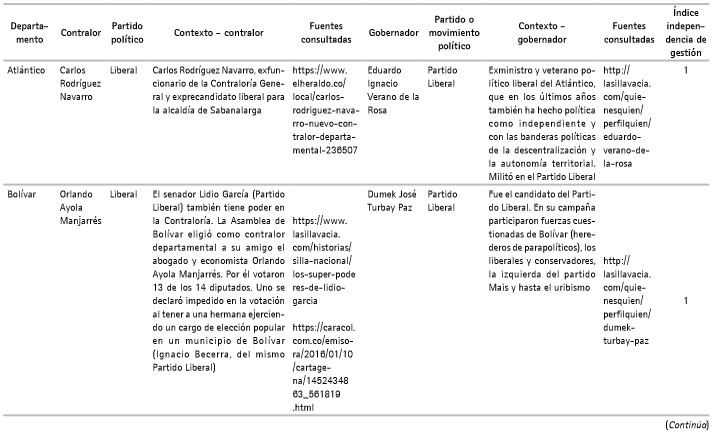

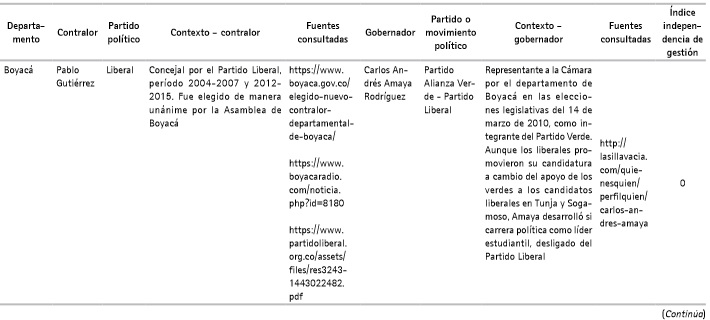

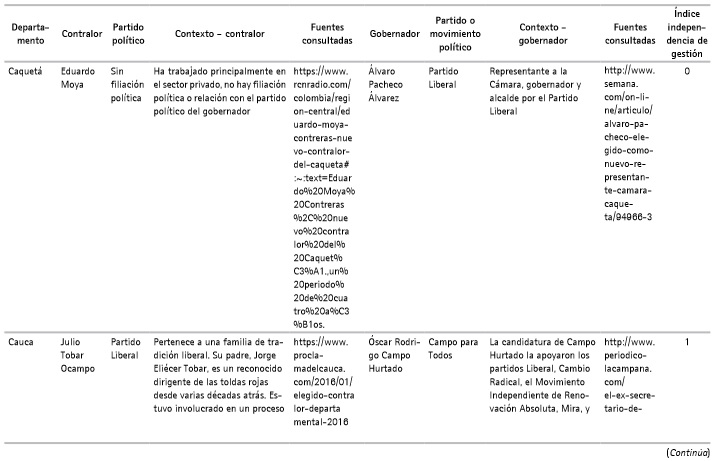

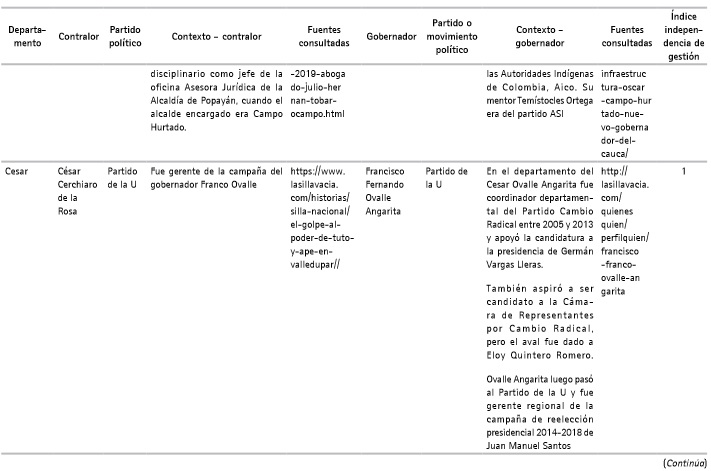

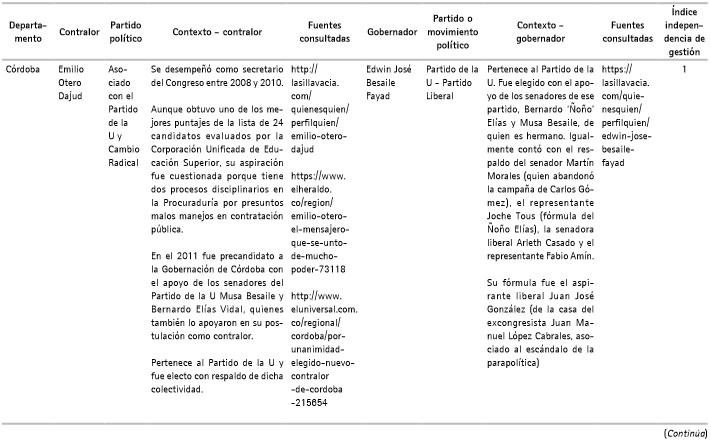

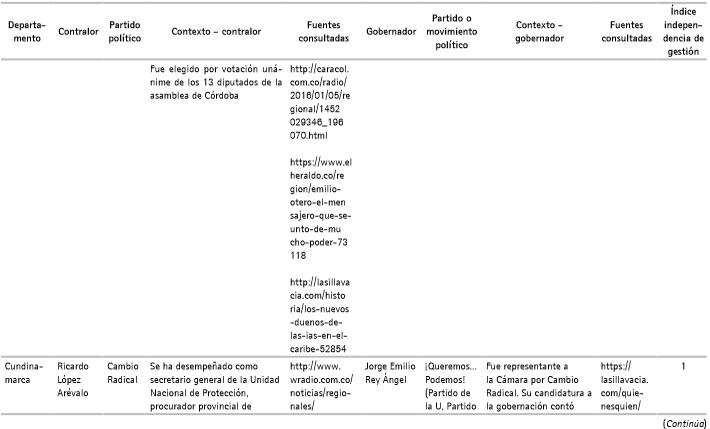

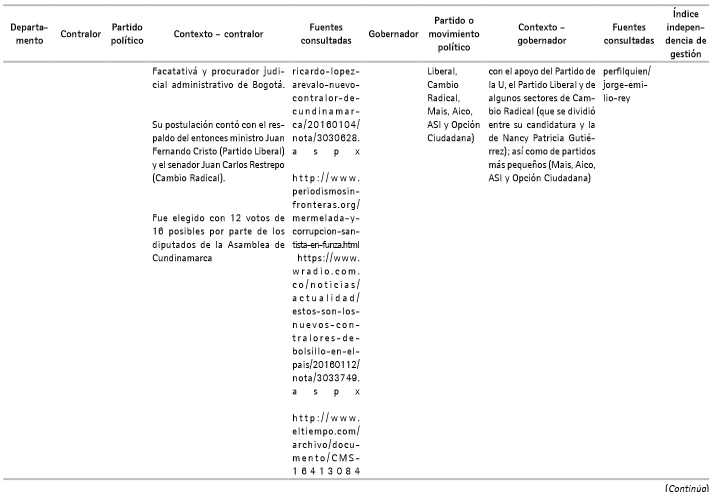

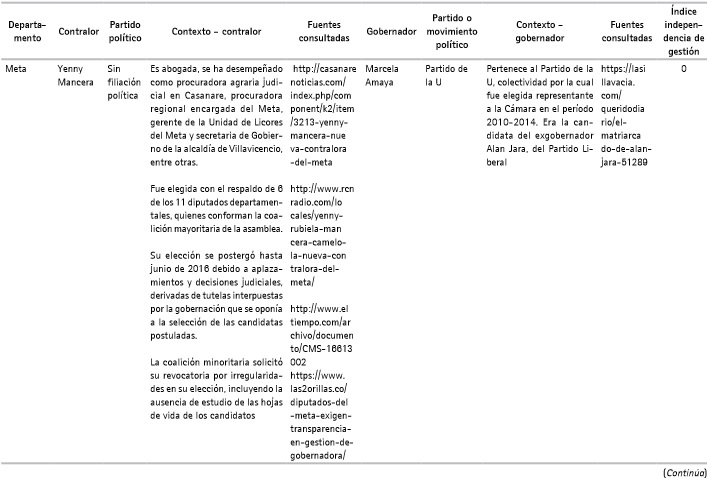

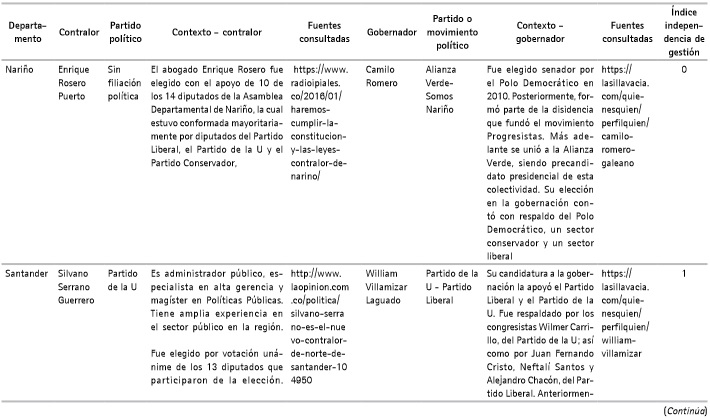

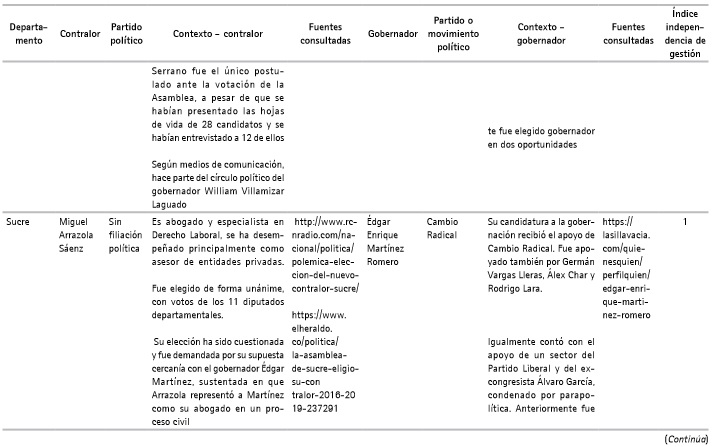

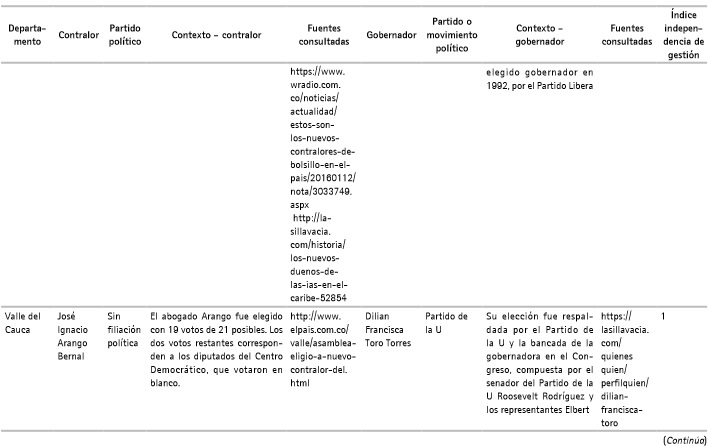

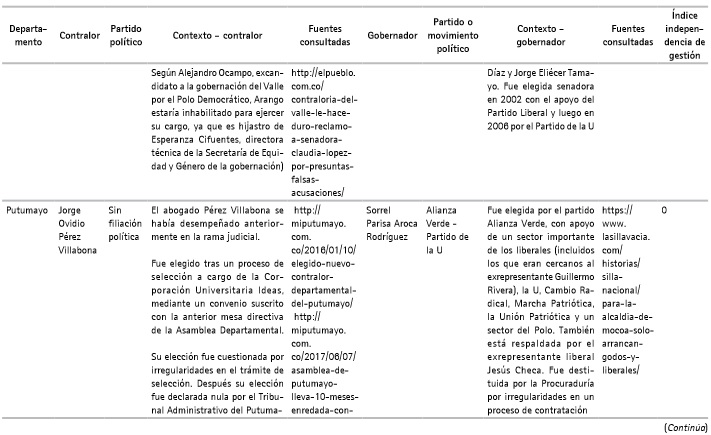

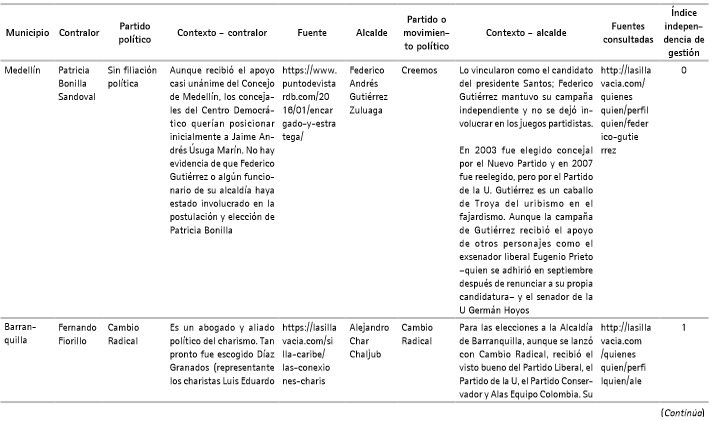

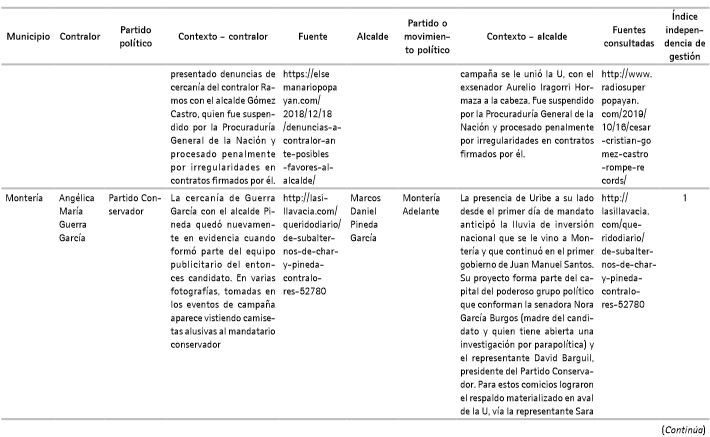

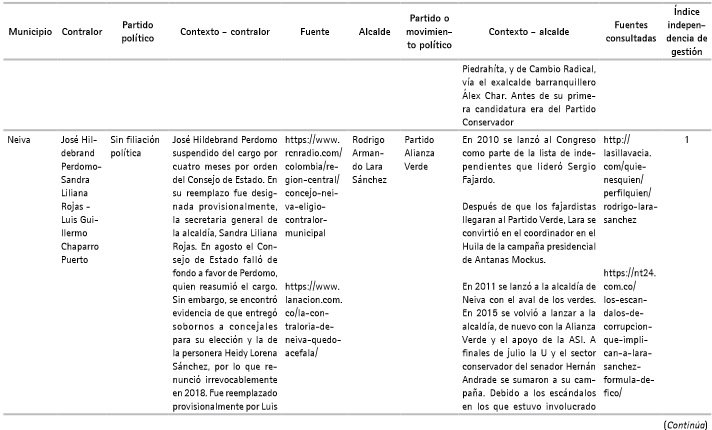

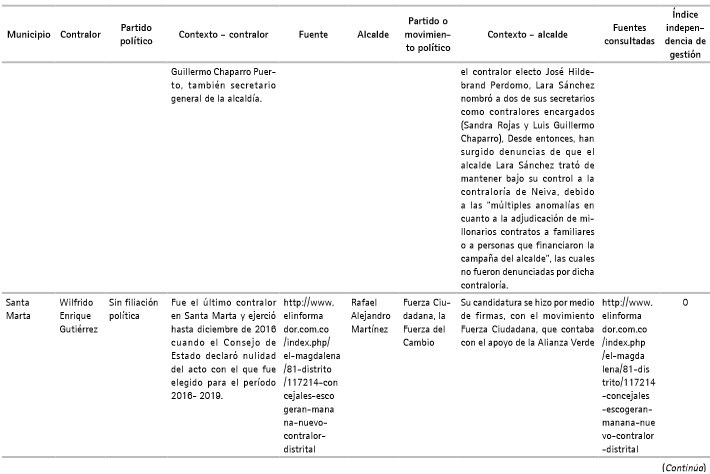

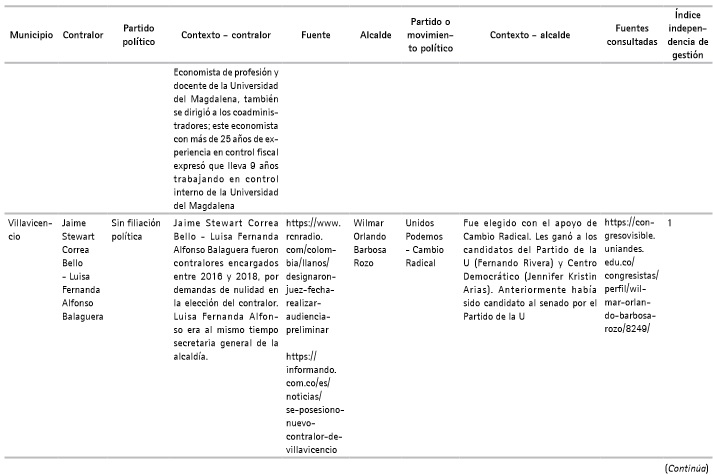

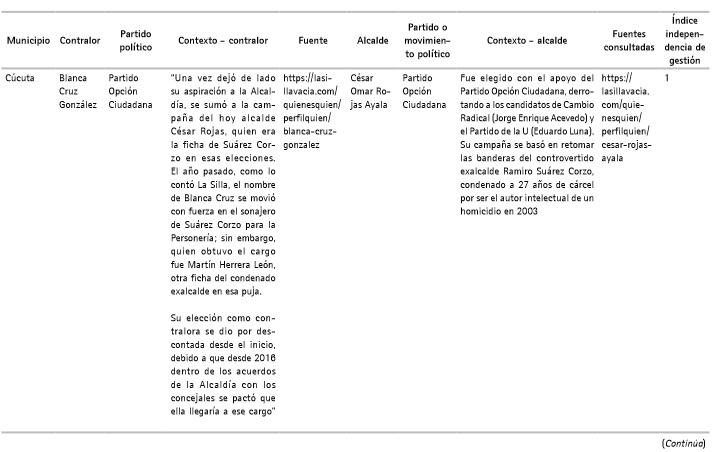

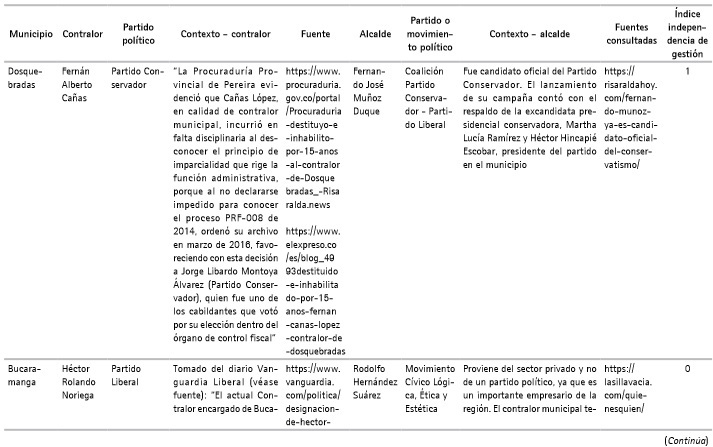

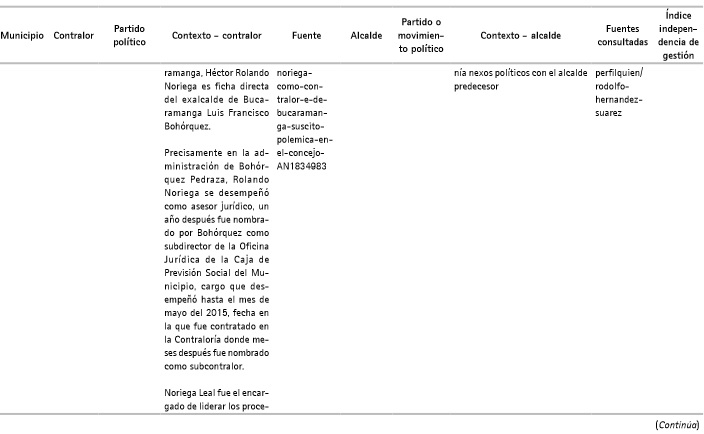

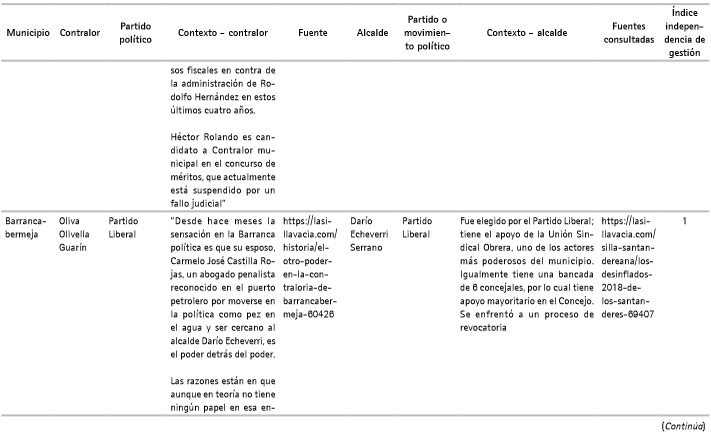

Para determinar la existencia de dicha cooptación política, que es el resultado de la influencia de los intereses de los alcaldes o gobernadores en la elección de los contralores territoriales, se hizo una revisión de prensa nacional y regional (véase resumen de dicha revisión en el Anexo B), con el fin de identificar la afiliación y formación política de los contralores electos, al momento de realizarse su elección. Además, se verificó si durante el ejercicio de sus funciones, los contralores favorecieron a los mandatarios locales omitiendo sus funciones de vigilancia, lo cual revela la existencia de cooptación aun cuando su elección se realizó de manera transparente.

Se establece entonces que el contralor electo se encuentra cooptado si pertenece a la misma facción política del alcalde o gobernador de turno, o si se formó políticamente con ellos, o si los favoreció durante el ejercicio de sus funciones, ya que esto señala que su labor de vigilancia esté limitada en aras de proteger los intereses de tales gobernantes locales. En contraste, cuando el contralor electo tiene una afiliación política independiente u opositora al gobernante de turno, se esperaría que su labor de vigilancia no se circunscriba a los intereses de tales gobernantes. De esta manera, se construyó la variable Coopj, la cual toma valor de 1 si el contralor del municipio j está cooptado políticamente, y el valor de 0 en caso contrario (es independiente o de facción política opositora).

Por último, con el fin de determinar de manera eficiente el efecto de las variables ya mencionadas sobre la percepción de corrupción y el pago de sobornos en entidades públicas, se incluirá el índice de Gobierno Abierto de 2016 como variable de control a nivel de cada municipio analizado. Este indicador sintético se encuentra en una escala de 0 a 100 y mide el cumplimiento de cada municipio en torno las normas estratégicas anticorrupción a partir del agregado de cuatro componentes: control interno, almacenamiento y exposición transparentes de la información, y diálogo (rendición de cuentas) sobre dicha información (Observatorio de Transparencia y Anticorrupción, 2020). Los valores más altos de este indicador señalan mayor cumplimento de normas estratégicas anticorrupción definidas por la ley colombiana.

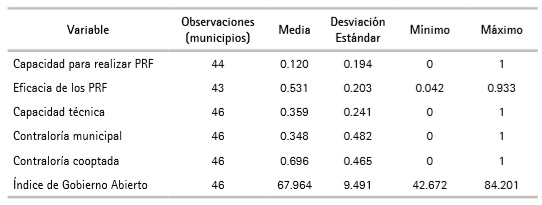

Las estadísticas descriptivas de los indicadores que aquí se detallaron se muestran en el Cuadro 1.

Cuadro 1 Estadísticas descriptivas de variables de nivel municipal

Fuente: elaboración propia con datos de la Auditoría General de la República (2012-2016).

Como se puede observar, de los 46 municipios con información disponible, la tercera parte (0.348) tienen contralorías propias (operan contralorías municipales) y la mayoría de ellas (0.696) estuvieron cooptadas políticamente por el alcalde o gobernador de turno entre 2016 y 2018 (véase revisión de prensa en el Anexo B). Además, se resalta el bajo promedio de capacidad técnica y para adelantar PRF (0.356 y 0.120 respectivamente, en una escala de 0 a 1), mientras que la eficacia de dichos procesos es más alta (en promedio, la mitad de los procesos culminan con fallos con responsabilidad fiscal). Igualmente, las desviaciones estándar de estos indicadores hacen evidente la alta variabilidad del control territorial, tal y como se mencionó en la introducción y han mostrado estudios previos sobre el tema en Colombia (Ortiz Escobar, 2018; Sánchez et al., 2010).

La heterogeneidad territorial observada en los indicadores propuestos contribuye a sustentar la validez de la información administrativa compilada por la AGR. Así, la presencia de sesgos de medición por sobre reporte de la eficacia de las contralorías o por errores sistemáticos en el registro del personal auditor o el presupuesto auditado se reflejaría en medias cercanas a 1, bajas dispersiones de los indicadores o discontinuidades en la distribución de los datos; aspectos que no se advierten en los indicadores de capacidad y eficacia de las contralorías territoriales observadas. Sin embargo, los sesgos de medición pueden estar presentes en la ausencia de datos disponibles para medir la capacidad técnica en 16 de las 62 contralorías territoriales, y para identificar la eficacia de los PRF solo en 43 de tales entidades auditoras. Esto manifestaría la existencia de incentivos de múltiples contralorías territoriales para no reportar su desempeño y recursos disponibles, así como una baja capacidad de la AGR para ejercer su capacidad de auditoría sobre estas instituciones.

Además, estos indicadores contrastan con los valores elevados del índice de Gobierno Abierto, ya que en los 46 municipios en análisis, el promedio de este índice es de 67.96 en una escala de 0 a 100, lo cual revela un cumplimento medio o alto de normas anticorrupción (Observatorio de Transparencia y Anticorrupción, 2020). Por un lado, es posible que dicho indicador también esté capturando la inefectividad de las contralorías territoriales, ya que este índice puede incrementar debido a la menor detección de actos de corrupción y no al cumplimento de las normas anticorrupción como tal. Por otro lado, el cumplimento medio o alto observado también podría captar el efecto disuasorio de las contralorías con capacidades y autonomía suficiente, lo que se reflejaría en un mayor cumplimiento de las normas anticorrupción por parte de las instituciones y funcionarios públicos.

B. Medición de percepciones y experiencias ciudadanas en torno a la corrupción

Para medir la percepción de corrupción la presente investigación utilizó las preguntas de la encuesta Barómetro de las Américas de 2016 y 2018, frente a qué tan generalizada se encuentra la corrupción entre funcionarios públicos y políticos:

Pensando en los funcionarios públicos/políticos de Colombia, ¿cuántos de ellos cree usted que están involucrados en corrupción?

(1) Ninguno (2) Menos de la mitad (3) La mitad de los políticos (4) Más de la mitad (5) Todos

Las respuestas a estas preguntas se estandarizaron en una escala de 0 (ninguno) a 100 (todos), con el fin de facilitar el análisis de los resultados que se hallaron. Para medir si la relación ciudadana con las entidades públicas locales está mediada por la corrupción, la segunda pregunta incorporada a este estudio indaga sobre la experiencia de los ciudadanos con la corrupción al hacer algún trámite en entidades de su municipio, a saber:

Para tramitar algo en alguna entidad del municipio, como un permiso, por ejemplo, durante el último año, ¿ha tenido que pagar alguna suma además de lo exigido por la ley?

(1) Sí (0) No (99999) No ha hecho trámites en entidades del municipio

Con base en las respuestas a esta pregunta se construyó un indicador dicotómico de pago de sobornos por parte de los ciudadanos en entidades públicas municipales. Este indicador toma el valor de 1 si el encuestado tuvo que pagar algún soborno en tales entidades (respondió “Sí” a la pregunta anterior) y el valor de 0 si no tuvo que pagar sobornos (respondió “No”, por lo que se excluye del análisis a quienes no hicieron trámites), descartando a los encuestados que no realizaron trámites en el municipio. De esta manera, el indicador construido, el cual opera como la segunda variable dependiente de este trabajo, refleja la presencia o ausencia de una relación de corrupción entre los funcionarios de las entidades públicas municipales y los ciudadanos que requieren el servicio de dichas entidades.

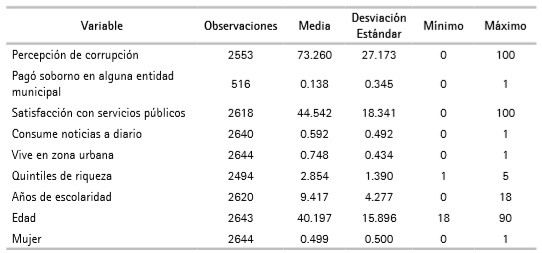

En aras de identificar de manera precisa los efectos del control fiscal sobre las variables antes mencionadas, es necesario considerar variables de control de carácter individual. Estos factores se basan en análisis previos sobre determinantes de la corrupción (García-Sánchez et al., 2015). Dentro de estos factores, están los indicadores socioeconómicos de los encuestados (sexo, edad, escolaridad, área de residencia y riqueza del hogar medida en quintiles)4; la satisfacción con los principales servicios públicos (salud, educación y vías públicas) medida a partir de un indicador sintético en una escala de 0 a 100, y la frecuencia de consumo de noticias (1 si consume noticias a diario, 0 de lo contrario).

Las estadísticas descriptivas de las variables que se citaron aquí se presentan en el Cuadro 2. Respecto a las variables dependientes, se puede observar que la percepción de corrupción de los ciudadanos es elevada (73.22 puntos en una escala de 0 a 100), mientras que la proporción de ciudadanos que tuvieron que pagar algún soborno al hacer trámites en entidades públicas municipales durante el mismo año llegó a 0.138, es decir, el 13.8 % del total de quienes tuvieron que hacer dichos trámites durante 2016 o 2018 (516 encuestados).

III. Metodología para estimar la relación entre el control fiscal territorial y las percepciones y experiencias ciudadanas frente a la corrupción

Dado que aquí se busca establecer el impacto de factores de nivel individual y municipal sobre la percepción de corrupción y el pago de sobornos en entidades municipales, es necesario estimar un modelo de regresión multinivel para cada una de las variables dependientes. Así, los dos modelos multinivel estimados aquí (uno por cada variable dependiente) permiten valorar de manera eficiente los efectos de las variables independientes municipales e individuales presentadas anteriormente. A continuación, se explica en detalle la especificación de dichos modelos, la cual se basa en la metodología establecida por Raudenbush y Bryk (2002).

En primer término, es menester recordar que las variables dependientes toman valores para cada ciudadano i que habita en un municipio j. Por lo tanto, estas variables dependientes se representarán con el término Yij. En ese sentido, el primer paso en la estimación de los modelos multinivel es la evaluación de la existencia de una variación significativa de las variables dependientes a nivel municipal, puesto que el objetivo del presente trabajo es justamente determinar que tales indicadores varían no solo a través de los individuos (y sus características), sino también por cuenta de factores municipales, en particular, las características de las contralorías territoriales. Así, es necesario partir de la estimación de un modelo multinivel incondicional, definido a partir de la ecuación (4).

(4)

(4)

Donde β0j es el promedio de la variable dependiente (sea la percepción de corrupción o el pago de sobornos en entidades municipales) para cada j municipio en el que habita cada ciudadano i, y rijes la variación de la variable dependiente a nivel individual. Así, el objetivo de este modelo es determinar si β0j varía significativamente a través de cada j municipio, por lo que se asume que tiene la forma funcional de la ecuación (5).

(5)

(5)

Donde ϒ00 es el promedio de la variable dependiente para el total de la población analizada (componente de efectos fijos) y u0j es la variación no observada de dicha variable respecto al promedio ϒ00 de los j municipios en los que habita cada ciudadano (componente de efectos aleatorios). Reemplazando (5) en (4) se obtiene la ecuación (6) que define el modelo incondicional en sus dos niveles (nivel 1 individual y nivel 2 municipal).

(6)

(6)

De esta manera, y con el fin de justificar el enfoque de esta investigación y la estimación de los modelos de regresión multinivel, se espera que el estimador de la varianza de u0jsea significativo, lo que indica que efectivamente las variables dependientes, es decir, las percepciones y experiencias ciudadanas en torno a la corrupción, son estadísticamente diferentes entre cada municipio estudiado.

Una vez se ha estimado el modelo anterior y se halló una varianza significativa de u0j , se puede proceder a la estimación del mismo modelo incluyendo las variables independientes de nivel municipal que se espera incidan en las variables dependientes. Así, volviendo a la ecuación (4), se espera demostrar que la variación a nivel municipal de la percepción de corrupción y el pago de sobornos en entidades municipales (representada por el término β0j ) está determinada por los indicadores descritos en la sección II.A. Es decir, el componente de efectos fijos β0j está determinado como se muestra en la ecuación (7).

El promedio de la variable dependiente de cada j municipio está determinado por las características de la contraloría que vigila el presupuesto de las entidades en cada municipio, más una variación municipal explicada por otros factores (u0j ) y que se asume independiente respecto de las características de cada una de dichas contralorías. Reemplazando la ecuación (7) en la ecuación (4) se tiene el modelo multinivel que se observa en la ecuación (8) que incluye solo varibles explictivas de nivel municipal (nivel 2).

(8)

(8)

Se estimaron entonces dos modelos multinivel (uno para cada variable dependiente) siguiendo a la ecuación (8), con lo cual se puede determinar el efecto de las características de las contralorías sobre la percepción de corrupción y el pago de sobornos en entidades municipales. De esta manera, siguiendo las hipótesis, se espera que para el modelo donde Yijes el índice de percepción de corrupción, los estimadores ϒ01, ϒ02 y ϒ03 sean positivos y significativos, mientras que el coeficiente ϒ05 sea negativo. Así, se espera que, en municipios con entes auditores con mayores capacidades, eficacia y autonomía, la percepción de corrupción sea más alta, ya que estas características se traducen en una mayor efectividad en la identificación y sanción de la corrupción, haciéndola más visible para la ciudadanía. Este mecanismo se vería fortalecido en municipios con contralorías propias, por lo que se espera que ϒ04 sea positivo.

En contraste, para el modelo donde Yijes el indicador de pago de sobornos en entidades públicas municipales, se espera que ϒ01 a ϒ04 sean negativos y ϒ05 positivo, dado que se espera que la mayor capacidad, eficacia y autonomía de las contralorías reduzca la probabilidad de que el ciudadano deba pagar sobornos. Como ya se dijo, el mecanismo detrás de esta relación se basa en que el control fiscal efectivo genere incentivos para que los funcionarios que se relacionan cotidianamente con la ciudadanía, aun cuando no estén directamente investigados, sean disuadidos de exigir sobornos.

Con el fin de mejorar la eficiencia en la estimación de los efectos de las variables de nivel municipal se incluyeron las variables de control individual descritas en la sección anterior. Estas variables se representan en la ecuación utilizada con el término Controlij, como se muestra en la ecuación (9).

(9)

(9)

Asumiendo que los efectos de las variables individuales de control no cambian a través de municipios (es decir, son constantes), se cumple la igualdad que revela la ecuación (10).

(10)

(10)

Reemplazando la ecuación (7) (que especifica cómo está definido β0j ) y la ecuación (10) en la ecuación (9) se obtiene la ecuación que define el modelo multinivel con factores municipales e individuales (niveles 1 y 2) que se muestra en la ecuación (11).

(11)

(11)

Así, para estimar las ecuaciones (8) y (11) se generó una base de datos que integra los datos del Barómetro de las Américas y los datos sobre las contralorías territoriales calculados según la metodología definida en la sección precedente. Para ello, a los municipios de las muestras del Barómetro de las Américas de 2016 y 2018 se les asignaron los datos correspondientes de la contraloría encargada de vigilar el presupuesto de cada uno de los municipios. Para cada una de las variables dependientes, se estimaron entonces los modelos multinivel especificados en las ecuaciones (6), (8) y (11), utilizando el método de máxima verosimilitud descrito por Raudenbush y Bryk (2002).

IV. Resultados

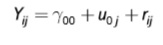

Primero, se estimó el modelo no condicional, cuyo objetivo es validar la pertinencia de la utilización de un modelo multinivel a partir de la ecuación (6). La estimación de este modelo incluye la especificación de una prueba de hipótesis chi-cuadrado que permite evaluar la significancia de la variación municipal de las variables dependientes. Segundo, se estimó para cada variable dependiente un modelo condicional especificado en la ecuación (8), el cual incluye los indicadores de contralorías, el índice de Gobierno Abierto y una variable dicotómica de año (1 si la persona fue encuestada en 2018, 0 si fue encuestada en 2016), con el fin de controlar por la variación temporal de las variables dependientes. Por último, se estimó el modelo especificado en la ecuación (11), incluyendo al modelo (2) y las variables independientes individuales descritas en la sección anterior. Los resultados de la estimación de los modelos para la variable dependiente de percepción de corrupción se resumen en el Cuadro 3.

La primera columna del Cuadro 3 presenta los resultados del modelo no condicional. Así, en la parte superior (efectos fijos) se muestra la constante ϒ00 (promedio de percepción de corrupción para el total de individuos analizados) con un valor de 73.008. En la parte inferior (efectos aleatorios) se expone la varianza estimada de u0j , la cual toma un valor de 3.178 y es significativa con 99 % de confianza. Esto indica que efectivamente la percepción de corrupción ciudadana varía entre cada municipio estudiado, lo cual justifica el enfoque de este trabajo y confirma la necesidad de identificar si las características de las contralorías explican dicha variación municipal.

La segunda columna del Cuadro 3 presenta los resultados del modelo especificado en la ecuación (8), el cual incluye las variables a nivel municipal de las características de las contralorías territoriales. De esta manera, se puede observar que la capacidad de realización de PRF y la eficacia de dichos procesos tienen una relación positiva y significativa con la percepción ciudadana de corrupción. Esto quiere decir que si una contraloría territorial tiene mayor capacidad para ejecutar PRF y emite más fallos con responsabilidad fiscal (sobre el total de procesos que inicia), los ciudadanos que habitan en el municipio donde funciona dicha entidad perciben más corrupción de funcionarios y políticos. Este resultado respalda lo que se halló en el contexto brasileño (Bersch et al., 2017; Ferraz y Finan, 2008), en tanto que provee evidencia que permite asociar el mejor desempeño local de las entidades auditoras en el territorio y las actitudes de la opinión pública hacia una mayor percepción de la corrupción en el ámbito nacional.

Cuadro 3 Factores asociados con la percepción de corrupción entre políticos y funcionarios públicos, 2016-2018

Nota: Sig. *** p < .001, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos de la Auditoría General de la República (2012-2016) y el Barómetro de las Américas (2016-2018).

Igualmente, los resultados del segundo modelo indican que los ciudadanos que habitan en municipios que tienen una contraloría propia (es decir, funcionan contralorías municipales), perciben más corrupción que los ciudadanos que habitan en municipios donde funciona una contraloría departamental. Esto puede ser evidencia de que las contralorías municipales, al tener una mayor autonomía institucional y conocimiento específico sobre las entidades públicas que deben vigilar, sí pueden generar una mayor eficacia y visibilidad en su labor, como señalan otros estudios previos sobre el tema (Bersch et al., 2017). A su vez, esto puede contribuir a incrementar la percepción generalizada de corrupción entre la ciudadanía. No obstante, también se encontró que tal percepción no cambia si la contraloría territorial está cooptada políticamente, ya que el coeficiente hallado es positivo, pero no es estadísticamente significativo. Esto sugiere que, con la información utilizada en el presente trabajo, no se puede concluir que la cooptación de contralores territoriales tenga relación con la percepción de corrupción entre la ciudadanía.

Por último, la tercera columna del Cuadro 3 presenta los resultados del modelo especificado en la ecuación (11), el cual incluye las variables independientes de nivel 1 y 2 (individuales y municipales). Así, al incluir las variables de control individuales, algunos resultados cambian frente a los hallados en el anterior modelo. En específico, el coeficiente asociado de ContMunjdeja de ser estadísticamente significativo, aunque sigue mostrando la relación descrita en el párrafo anterior. Esto quiere decir que, al controlar por los factores individuales de la ciudadanía, no es posible confirmar la relación entre la existencia de contralorías municipales y la percepción de corrupción.

Por una parte, los resultados del tercer modelo estimado recalcan la necesidad de incluir variables individuales de control en la estimación de modelos multinivel, puesto que los resultados hallados pueden diferir considerablemente respecto a un modelo que los excluya (como sucede en el segundo modelo estimado). Sin embargo, la incongruencia entre los resultados de ambos modelos plantea dudas sobre lo encontrado para los coeficientes asociados de la variable ContMunj, y evidencia la necesidad de ampliar la información empleada aquí (abarcar más municipios, más ciudadanos en cada uno de ellos e incluir otras variables de control). Esto ayudaría a verificar qué tan significativos y generalizables son los mecanismos teóricos evaluados, frente a otras posibles explicaciones en torno a las asociaciones empíricas encontradas entre el control fiscal y las percepciones ciudadanas.

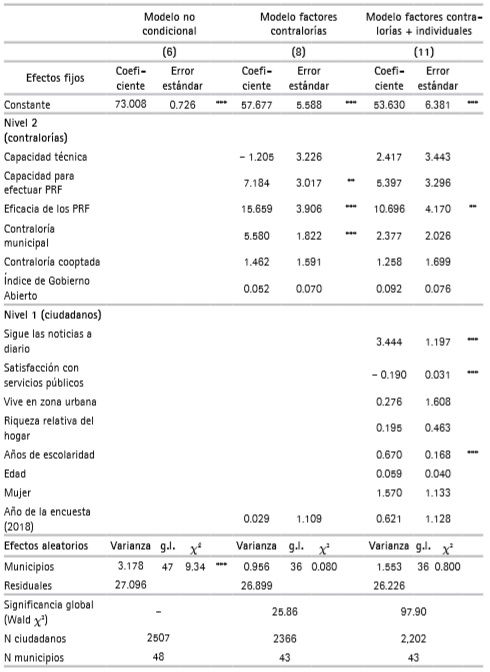

Por otra parte, el hecho de que el coeficiente asociado a la variable EPRFj sea significativo en el segundo y en el tercer modelo le da mayor robustez al resultado que confirma el vínculo positivo entre la eficacia de los PRF de las contralorías y la percepción ciudadana frente a la corrupción. La Figura 1 ilustra este postulado, ya que muestra, a partir de la estimación del tercer modelo, los valores estimados del índice de percepción de corrupción (en el eje Y) para cada valor de eficacia de las contralorías (en el eje X, en cortes de 0.2 unidades). De esta manera, se puede observar que en los municipios con contralorías con eficacia mínima (0) entre las estudiadas, la percepción de corrupción ciudadana llega a 67.8 puntos en la escala de 0 a 100, mientras que en los municipios con contralorías territoriales con eficacia máxima (1), dicha percepción alcanza los 78.1 puntos.

Fuente: elaboración propia con datos de la Auditoría General de la República y el Barómetro de las Américas (2016-2018).

Figura 1 Predicción de la percepción de corrupción según niveles de eficacia de procesos de responsabilidad fiscal. Intervalos de confianza al 95 %

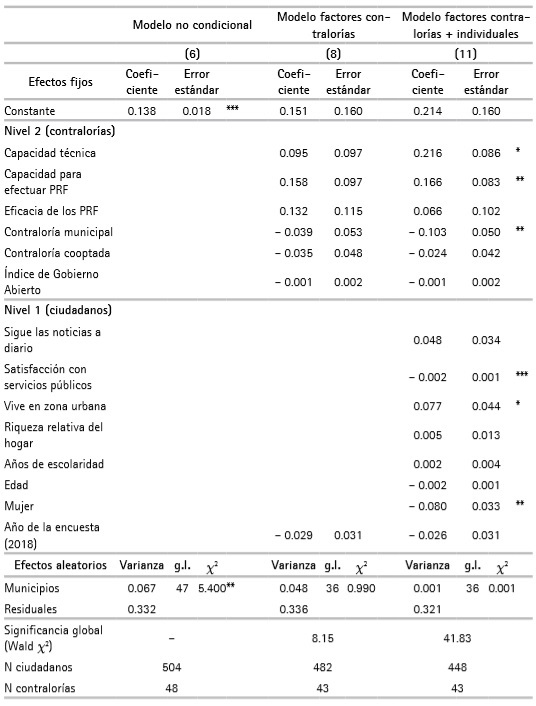

De manera análoga a los resultados de la percepción de corrupción, la primera columna del Cuadro 4 muestra los resultados del modelo no condicional para la predicción de la solicitud de sobornos entre la ciudadanía que ha realizado trámites en entidades municipales. Así, en la parte superior (efectos fijos) se muestra la constante ϒ00 (proporción de pago de sobornos en entidades públicas municipales) con un valor de 0.138, significativa con 99 % de confianza. En la parte inferior (efectos aleatorios) se presenta la varianza estimada de u0j , la cual toma un valor de 0.067 y es significativa con 95 % de confianza. Esto indica que efectivamente el pago de sobornos por parte de la ciudadanía en entidades públicas municipales es significativo y varía entre cada municipio estudiado, lo cual justifica la estimación del modelo multinivel y la necesidad de identificar si las características de las contralorías explican la variación municipal de este indicador de corrupción.

La segunda y tercera columnas del Cuadro 4 exponen los resultados de los modelos especificados en las ecuaciones (8) y (11) para la variable de solicitud de sobornos. Contrario a lo esperado, el modelo multinivel que incluye las variables de control individuales (tercera columna) indica que una mayor capacidad técnica y capacidad para abrir PRF por parte de las contralorías incrementa de forma significativa la probabilidad de solicitud de sobornos, al tiempo que no es posible afirmar que la mayor eficacia de los PRF esté relacionada con este fenómeno, puesto que el coeficiente asociado a esta variable no es significativo en ambos modelos.

Estos resultados cuestionan el papel de las contralorías territoriales como actores disuasorios de la solicitud de sobornos, puesto que se descubrió que es más probable que una persona tenga que pagar un soborno en una oficina de su municipio si existe una mayor capacidad de los entes auditores para ejercer control fiscal en ese municipio. Una explicación de este hallazgo se puede advertir en el hecho de que la mayoría de las contralorías territoriales (al menos el 70 % de las que se estudiaron aquí, como indica el Cuadro 1) han sido cooptadas políticamente por los gobiernos locales. Así, el hecho de que las contralorías territoriales tengan mejores capacidades de control fiscal puede ser el resultado de que los gobiernos locales transfieren más personal y recursos a las contralorías que tienen bajo su control, como parte de la relación política que tienen con los contralores electos y no por interés de que haya una mayor eficacia del control fiscal. Por lo tanto, aunque la relación entre cooptación política y la solicitud de sobornos hacia la ciudadanía no es significativa, sí puede explicar que paradójicamente, en los territorios donde hay mejores capacidades para el control fiscal, dicha solicitud de sobornos es más probable.

Cuadro 4 Factores asociados a la solicitud de sobornos al hacer un trámite en la municipalidad, 2016-2018

Nota: Sig. *** p < .001, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos de la Auditoría General de la República (2012-2016) y el Barómetro de las Américas (2016-2018).

Lo anterior implica que la cantidad de personal disponible en las contralorías no es un indicador totalmente preciso para medir la capacidad técnica y de realización de PRF, como establecen las ecuaciones (1) y (2), puesto que dicho personal no garantiza que el control fiscal y la disuasión de actos de corrupción sea más efectiva en contextos de cooptación política de las contralorías. Como sustenta la revisión de prensa realizada (Anexo B), tales contextos se presentan de manera generalizada en departamentos y municipios a lo largo de Colombia, debido a las afinidades políticas entre el alcalde o gobernador de turno y los contralores electos, o con el concejo municipal o asamblea departamental que elige a estos funcionarios. Esto resalta la importancia de cuantificar la eficacia de los PRF de manera independiente al personal disponible de la contraloría, y de fortalecer la medición de las capacidades reales de las contralorías para ejercer sus funciones y disuadir actos de corrupción.

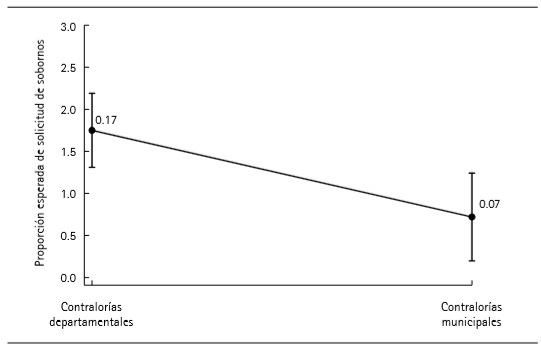

No obstante, los resultados del tercer modelo multinivel también evidencian que la presencia de contralorías municipales está asociada con una menor probabilidad de solicitud de sobornos. Esto respalda la idea de que estas instituciones, al estar circunscritas a la auditoría de una sola ciudad, ejercen una labor más eficaz de vigilancia sobre las entidades públicas que tienen a su cargo (Bersch et al., 2017). Por lo tanto, el elemento disuasorio de actos de corrupción relevante en los contextos estudiados es que los municipios posean su propia contraloría, y que en consecuencia, la labor de auditoría de los recursos públicos no dependa de una contraloría departamental. La Figura 2 ilustra este hallazgo. En los municipios que tienen contraloría propia, la probabilidad de pagar un soborno en entidades públicas municipales es de 0.07 (7 %), mientras que en los municipios donde la labor de auditoría es ejercida por una contraloría departamental, dicha probabilidad asciende a 0.17 (17 %).

V. Conclusiones

Se exploró aquí la relación entre el control fiscal territorial en Colombia y las percepciones y experiencias ciudadanas frente a la corrupción. Se presentaron fuentes de información útiles para medir estas dimensiones, a partir de fuentes oficiales y de encuestas de opinión pública. También se planteó una metodología para evaluar la relación mencionada y se demostró que la estimación de modelos de regresión multinivel puede ser la manera más adecuada para abordarla y alcanzar resultados generalizables y válidos para un amplio espectro de casos a lo largo del país y de otros países con abundantes variaciones territoriales en las percepciones y experiencias en torno a la corrupción.

Los resultados más robustos del ejercicio en términos estadísticos se ilustraron en las figuras 1 y 2, las cuales permiten defender a partir de evidencia empírica que el desempeño, capacidades técnicas y distribución geográfica de las contralorías que funcionan a lo largo del territorio colombiano tienen una relación significativa con las percepciones y experiencias ciudadanas en torno a la corrupción. En particular, se demostró que en los municipios del país donde las contralorías han sido más eficaces, es decir, han emitido más fallos con responsabilidad fiscal en menos procesos de auditoría, también habitan los ciudadanos que más perciben corrupción; mientras que en los municipios donde la labor de auditoría es ejercida fuera de su jurisdicción, es decir, por parte de contralorías departamentales , es más probable que sus habitantes deban pagar sobornos al hacer trámites en entidades públicas municipales. Además, el pago de sobornos es más probable a medida que la capacidad técnica y de realización de PRF por parte de las contralorías territoriales es más alta, lo cual puede revelar que tales capacidades son el resultado de la cooptación política por parte de los gobiernos locales y no disuaden a los funcionarios públicos de cometer actos de corrupción.

Ambos resultados pueden interpretarse como el reflejo de las dos caras de la lucha contra la corrupción en Colombia y en la mayoría de los países de América Latina. Por un lado, el hallazgo de actos de corrupción, medido aquí a través de la eficacia de los PRF, ha contribuido a visibilizar el fenómeno y a convertirlo en una de las principales prioridades de la agenda pública. Pero al mismo tiempo, los entramados políticos formados por las redes de corrupción han limitado dicha eficacia, puesto que las contralorías territoriales, sobre todo las de nivel departamental y con mayores capacidades, no han contribuido a fortalecer la transparencia de la función pública y, por ende, puede que no sean capaces de desincentivar comportamientos corruptos de los funcionarios públicos, tales como la solicitud de sobornos a la ciudadanía.

Los resultados también denotan la necesidad de incrementar la información disponible sobre el control fiscal y la ciudadanía, así como de mejorar la medición y especificación de los modelos estadísticos utilizados. Lo anterior ayudaría a validar los mecanismos teóricos postulados aquí, ya que existen explicaciones alternativas frente a la asociación entre control fiscal y las percepciones y experiencias ciudadanas. Además, la información adicional también permitiría validar los mecanismos con los cuales la eficacia y autonomía de las contralorías territoriales generan los impactos aquí observados sobre la percepción de corrupción y la probabilidad de pagar sobornos en entidades locales.

Las metodologías y resultados que derivan de este ejercicio pueden considerarse insumos útiles para la formulación de pautas iniciales de política pública para robustecer el control fiscal territorial. En particular, el fortalecimiento de la eficacia de los PRF, la distribución geográfica de las entidades auditoras (incluyendo la creación de nuevas contralorías municipales), y la independencia política del control fiscal deben ser tratados como elementos prioritarios en el debate actual frente a si se deben reestructurar o eliminar las contralorías territoriales, y en el rediseño de las instituciones que deben combatir la corrupción en Colombia y en los demás países de la región. Igualmente, estos elementos deben ser considerados dentro de los estudios que realicen la academia y el sector público colombianos en torno a los impactos de la corrupción y el papel del control fiscal territorial.

Agradecimientos

La recopilación de la información y la construcción de los indicadores de control fiscal territorial y cooptación política analizados en el este artículo son el resultado de la investigación realizada entre 2016 y 2017 por parte del Observatorio de la Democracia (Departamento de Ciencia Política de la Universidad de los Andes, Colombia); en asociación con el Observatorio de Transparencia y Anticorrupción (Secretaría de Transparencia, Presidencia de la República de Colombia). No hubo fuentes de financiación específicas por parte de estas entidades ni de ningún tercero para el desarrollo concreto de dicha investigación ni para la producción del presente documento.

Agradezco a los equipos del Observatorio de la Democracia y el Observatorio de Transparencia y Anticorrupción, quienes entre 2016 y 2017 apoyaron con la recopilación de la información y la construcción de indicadores, así como con la revisión de las primeras versiones de este artículo. Agradezco igualmente a los revisores anónimos de la revista Desarrollo y Sociedad por sus aportes valiosos al contenido y estructura del documento.

Por último, agradezco a mi pareja Juliana Forigua Sandoval por la revisión del artículo y por su paciencia durante todo el proceso de escritura de este.