Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Desde el trabajo seminal de Kydland y Prescott (1977) y el llamado debate reglas-discreción, en la literatura macroeconómica es usual encontrar estudios sobre la credibilidad y la consistencia dinámica de la política económica. En ese trabajo, se propuso adoptar reglas para la conducción de la política económica, como una forma de evitar la incoherencia temporal. El problema de ello es que las reglas quedan inoperantes en medio de la incertidumbre que caracteriza las economías de mercado y, por ello, más bien se ha buscado elegir formas de minimizar la discreción.

En el caso fiscal, existe una discusión muy importante sobre el establecimiento de consejos fiscales (fiscal councils), ciertos organismos independientes encargados de (i) vigilar la ejecución de la política fiscal, (ii) establecer límites a la discrecionalidad y (iii) monitorear el seguimiento a algunas reglas fiscales con el fin de generar credibilidad (Debrun y Kinda, 2017; Naert, 2012; Wyplosz, 2005).

Para algunos autores, la credibilidad puede definirse como la creencia del público acerca de la probabilidad de éxito de una política, o bien como la diferencia entre los planes del formulador de políticas y las creencias del público sobre las posibilidades de ejecución exitosa de dichos planes (Bomfim y Rudebusch, 2000; Cukierman y Meltzer, 1986; De Mendonça y Machado, 2013).

Para consolidar la credibilidad, importan varios aspectos, como la confianza que transmiten los formuladores de política, la claridad sobre la forma en que las distintas decisiones se toman y las acciones adoptadas. Por esta razón, la credibilidad es fundamental para la formación de expectativas; y su desempeño es esencial para evaluar los logros de la política económica.

La gestión de la política fiscal y el manejo de las finanzas públicas son elementos clave para la estabilidad macroeconómica, en la medida que su comportamiento tiene consecuencias sobre el direccionamiento de la economía. En efecto, la dirección del balance fiscal y la estabilización de la deuda son tareas fundamentales en la agenda económica de los países, ya que, si existe un manejo sostenible de las finanzas públicas, es posible generar un escenario más propicio para la inversión y el crecimiento económico (Clark, 2011; Montes y Açar, 2018; Montes y Souza, 2020).

La credibilidad fiscal tiene una estrecha relación con las expectativas de sostenibilidad de la deuda pública (De Mendonça y Machado, 2013; De Mendonça y Tostes, 2015; Montes y Açar, 2018). Además, la credibilidad es clave en la economía, pues permite al Gobierno generar confianza en la política fiscal, de manera que puede evitar aumentos en las tasas de inflación y de interés, por tanto, mitigar el riesgo de insolvencia o de crédito en el sistema financiero.

Varios trabajos investigativos han mencionado que la credibilidad tiene una función en la contribución al crecimiento económico y la inversión privada (De Mendonça y Machado, 2013). En relación con ello, Colombia adoptó una regla fiscal en 2011 y enfrenta enormes retos en el objetivo de cumplir con las metas establecidas y la estabilización de sus cuentas financieras. Es decir, existen problemas sobre la capacidad de cumplimiento en las metas anunciadas en la regla y, por ende, tiene problemas de credibilidad.

Algunos trabajos han evaluado el impacto de la credibilidad fiscal sobre el riesgo soberano, la inflación, las expectativas de inflación, entre otras variables (De Mendonça y Da Silva, 2016; Montes y Souza, 2020; Montes y Açar, 2018). No obstante, son escasos los trabajos que comprueben el efecto de la credibilidad en la inversión privada. Al respecto, es probable que la credibilidad tenga un impacto positivo en la inversión, pues un buen manejo de las finanzas públicas genera mayor certidumbre y una percepción de riesgo menor entre los agentes económicos, lo que puede afectar las expectativas de inversión de empresarios nacionales y extranjeros.

Al respecto, de acuerdo con el modelo IS-LM, cuando el Gobierno presenta déficit fiscal frecuente y recurre al mercado financiero para buscar financiamiento, provoca que los tipos de interés aumenten. Esto lleva a que la inversión privada se reduzca y surja lo que se conoce como efecto crowding out (efecto expulsión). Es decir, hay una hipótesis implícita en la teoría económica que consiste en que la falta de credibilidad fiscal puede afectar a los inversionistas.

Con estas consideraciones, el objetivo de este trabajo es analizar el impacto de la credibilidad fiscal sobre las expectativas de inversión en la economía colombiana, durante el periodo 2005-2019. Para esto, se propone un índice de credibilidad fiscal y se comprueban sus efectos sobre las expectativas de inversión privada, mediante regresiones estimadas con los métodos OLS y GMM. Los resultados del trabajo muestran que la credibilidad fiscal influye de forma directa en las decisiones de inversión de los agentes privados durante el periodo analizado, lo cual confirma la premisa acerca de la importancia de la confianza fiscal para el mercado.

Además, en los modelos econométricos estimados se incluyeron otras variables para controlar los factores internos y externos que afectan las expectativas de inversión. Entre los hallazgos, se tiene que la tasa de interés de política monetaria, la volatilidad en el precio del petróleo y la tasa TED tienen un fuerte impacto en la inversión privada.

En cuanto a los factores internos, se encontró que las variaciones de la tasa de interés local tienen efectos negativos en las expectativas de inversión y se confirma el efecto crowding out. Por su parte, los factores externos, es decir, la volatilidad del precio del petróleo y la tasa TED como proxy del riesgo de liquidez internacional, afectan negativamente las expectativas de inversión y confirman la vulnerabilidad ante el escenario económico internacional de la economía colombiana. Por último, se encontró también que la adopción de la regla fiscal tuvo un efecto positivo sobre las expectativas de inversión en el país.

El resto del trabajo se desarrolla en las siguientes secciones. En la sección I, se aborda el concepto de credibilidad y la política fiscal. En la sección II, se realiza una revisión de literatura sobre la credibilidad y sus efectos. En la sección III, se presentan algunos índices de credibilidad. En la sección IV, se presenta un índice de credibilidad para el caso colombiano. A su turno, la sección V muestra la metodología, los datos y el modelo propuesto. En la sección VI, se muestran las estimaciones econométricas, el análisis de los resultados. Luego, en la sección VII se realizan pruebas de robustez y, finalmente, en la sección VIII se presentan las conclusiones del análisis.

I. La credibilidad y la política fiscal

De acuerdo Debrun y Kinda (2017), Naert (2012) y Wyplosz (2005), para la construcción de credibilidad en la política fiscal es necesario formar un esquema institucional que permita un equilibrio entre tres componentes:

La formulación de las decisiones fiscales con responsabilidad.

La posibilidad de no restringir del todo la política fiscal con una regla rígida para permitir la flexibilidad fiscal ante los ciclos económicos y sus adversidades.

La generación de mecanismos que permitan hacer seguimiento a las variables fiscales que produzcan información transparente sobre las finanzas públicas.

El proceso mediante el cual un manejo de la deuda puede presionar la tasa de inflación y poner en riesgo el régimen de metas de inflación es la llamada aritmética indeseable de Sargent y Wallace (1981). Este fenómeno consiste en que una política fiscal irresponsable genera excesivos déficits fiscales. Si no existen restricciones institucionales, tarde o temprano, la autoridad monetaria será presionada a la monetización de la deuda, lo que produce un rápido crecimiento del circulante y, por tanto, alta inflación5 . Es decir, si los desbalances fiscales son lo suficientemente grandes, la política monetaria se vuelve subordinada a las políticas fiscales (existe dominio fiscal) y, en algún momento, la meta de inflación tendrá que ser abandonada o modificada por la falta de credibilidad.

De esa manera, la gestión de la política fiscal es fundamental para la estabilidad macroeconómica. A pesar de ello, existen pocos estudios tanto sobre la credibilidad fiscal como sobre sus consecuencias para la política económica. Desde luego, algunos autores han buscado construir un concepto de credibilidad fiscal. De acuerdo con Clark (2011), una política fiscal disciplinada, donde el Gobierno está comprometido con garantizar la sostenibilidad de la deuda pública, puede asociarse con una política fiscal más creíble.

Por otra parte, para Hauner et al. (2007), la credibilidad en el ámbito fiscal podría significar la creencia en los agentes de que se lograrán ciertos objetivos fiscales, o de que se mantendrá una posición fiscal sostenible, es decir, la restricción presupuestaria del Gobierno se cumplirá sin la necesidad de recurrir al impuesto inflacionario (señoreaje) ni al incumplimiento de sus obligaciones (default de la deuda).

En este contexto, de acuerdo con De Oliveira et al. (2018), para construir una medida de credibilidad fiscal es importante evaluar posibles mejorías en la administración de la deuda pública. Cuando existe un manejo inadecuado de la deuda con respecto a su sostenibilidad, o bien existen bajas expectativas en cuanto al cumplimiento de las metas sobre la deuda, se generan presiones para la monetización de esta. Como resultado, el mal manejo de la deuda puede causar bien sea una alta inflación, o bien un alza en el riesgo de default como una penalidad impuesta por los mercados financieros ante la falta de confianza (credibilidad) en el Gobierno.

En consecuencia, como se ha planteado en los distintos estudios apuntados, no existe un consenso en la literatura sobre la definición precisa del concepto de credibilidad fiscal. Asimismo, la evidencia empírica sobre este aspecto de la economía es aún más insipiente y escasamente explorado.

II. Efectos económicos de la credibilidad fiscal: una revisión de la literatura

Existen ciertos estudios que han valorado la importancia y los efectos de la credibilidad fiscal sobre la economía, por medio del uso de índices de credibilidad fiscal. Se ha encontrado, por ejemplo, que para el control de la inflación son importantes el balance fiscal, el control de la deuda pública y el cumplimiento de las metas de dichas variables (Allsopp y Vines, 2005; De Mendonça y Da Silva, 2016, Kunkoro, 2016).

Otros estudios han analizado el impacto de la credibilidad fiscal sobre las expectativas. Para Montes y Açar (2018), el nivel y las mejorías en la credibilidad fiscal son factores que afectan tanto las expectativas y confianza de los agentes privados, así como el desempeño macroeconómico. Montes y Nogueira (2022), por su parte, en relación con la confianza de los agentes privados y la inversión, revelan que los aumentos tanto en la incertidumbre política como en la política económica reducen la confianza empresarial. A su vez, la confianza empresarial actúa como un mecanismo de transmisión que afecta los niveles de inversión.

Para el caso de la economía brasileña, De Mendonça y Da Silva (2016) analizaron el efecto de la credibilidad fiscal sobre la tasa de inflación, luego de la adopción del esquema de inflación objetivo en Brasil. De acuerdo con sus resultados, el éxito del Gobierno para lograr el objetivo de superávit primario fiscal anunciado es una medida de credibilidad fiscal que permite reducir la inflación observada.

También para Brasil, Montes y Açar (2018) analizaron el impacto de la credibilidad fiscal sobre la formación de las expectativas de inflación. Encontraron que la credibilidad es fundamental para el anclaje de las expectativas a la meta. Por tanto, la credibilidad fiscal trae como consecuencia mejores resultados en el cumplimiento de los objetivos del banco central.

Otra contribución importante sobre el impacto de la credibilidad fiscal en la economía brasileña, es el trabajo de Montes y Costa (2022), quienes con dos indicadores de credibilidad fiscal evaluaron sus efectos sobre la percepción de riesgo soberano. Es importante resaltar que el estudio construyó cuatro variables proxy del riesgo soberano, con base en las calificaciones realizadas por S&P, Moody’s y Fitch. El trabajo, que aplicó funciones de impulso respuesta, método de momentos y mínimos cuadrados ordinarios, concluye que conforme la credibilidad fiscal aumenta, la percepción de riesgo soberano de las calificadoras mejora en el corto y el largo plazo.

Estudios como el de Montes y Costa (2022) evidencian la importancia tanto de la credibilidad fiscal como de las calificaciones de riesgo en los mercados financieros, así como la influencia que pueden tener en la toma de decisiones para los inversionistas. Otros autores, como Gültekin-Karaka¸s et al. (2011), han revisado aspectos asociados a la transparencia, conflicto de intereses y confiabilidad de las calificaciones asignadas por las calificadoras de riesgo como Moodys. Con ello, han demostrado que en los países desarrollados (de ingresos altos), la probabilidad de recibir una calificación de riesgo favorable es mayor que en los países emergentes (ingresos medios y bajos).

En línea con Melliot y Paget-Blanc (2006) y Gültekin-Karaka¸s et al. (2011), emplean un modelo logístico para identificar los determinantes de las calificaciones de riesgo para una muestra de 86 países. Los autores encuentran que entre las variables que tienen fuerte impacto (efecto positivo) en las calificaciones de riesgo se hallan el ingreso per cápita, los ingresos del Gobierno, la tasa de cambio real y el historial crediticio del Gobierno; todas estas, dentro del grupo de variables económicas. La corrupción, por su parte, trae un efecto negativo sobre las evaluaciones de riesgo.

En otros estudios sobre credibilidad fiscal para Indonesia, Kunkoro (2016) analiza el impacto conjunto de la política fiscal y las reglas de política monetaria sobre la estabilización de precios. Como principal resultado, se encuentra que la credibilidad en la regla sobre la deuda pública (sostenibilidad y manejo de la deuda) reduce la tasa de inflación. Esta premisa también es compartida por Shirakawa (2012), quien señala que, cuando el Gobierno pierde credibilidad con respecto a la sostenibilidad de la deuda y no se preocupa por realizar un esfuerzo en su recuperación, esto conlleva al aumento de la inflación, o bien a caer en riesgo de default.

Resultados similares a la investigación de Shirakawa (2012) se encuentran en el estudio de De Mendonça y Machado (2013), quienes demuestran que el compromiso con la sostenibilidad de la deuda pública aumenta la credibilidad fiscal. Es decir, es confirmado lo anotado en la literatura con respecto a que existe cierta relación entre ambas variables y una de ellas puede ser usada como proxy de la otra. Según De Mendonça y Machado (2013), un aumento en la credibilidad fiscal permite también al Gobierno implementar la estrategia de aumentar la proporción de bonos con tasa fija (menos volátiles) y permite disminuir la deuda pública indexada a la tasa de interés, susceptible de mayores variaciones.

En esta misma línea, el trabajo de Montes y Souza (2020) analiza si la credibilidad fiscal desempeña un papel clave en la mitigación del efecto de la incertidumbre de la deuda en el riesgo soberano. Como resultado, los autores sugieren que la mayor credibilidad fiscal desempeña un doble papel: reduce el riesgo soberano y mitiga el efecto de la incertidumbre de la deuda sobre el riesgo soberano.

Finalmente, De Mendonça y Tostes (2015) analizan el impacto de la credibilidad fiscal sobre otras variables macroeconómicas relacionadas con choques externos. En este ejercicio, los autores investigan cómo afecta la credibilidad de las políticas monetaria y fiscal al pass-through de la tasa de cambio en Brasil6 . El principal resultado muestra que la credibilidad fiscal es una herramienta importante en el sentido que logra reducir el pass-through de la tasa de cambio sobre la inflación y las expectativas de inflación. En suma, a pesar de ser un concepto de relevancia reciente, existen ya algunos estudios que han evaluado los impactos de la credibilidad fiscal en diversas variables de la economía.

Es posible deducir, por ende, que existen trabajos empíricos sobre los efectos de la credibilidad fiscal en economías emergentes. No obstante, estos trabajos no han sido evaluados en el caso de la economía colombiana. En este punto, sin embargo, no es posible desconocer que existen estudios que analizan aspectos relevantes en materia del manejo de las finanzas públicas del país, particularmente, el uso de la regla fiscal como instrumento para la restricción de la discrecionalidad y el fomento de la disciplina fiscal, como el estudio de López y López (2019). Aquellos sostienen que la regla fiscal ha sido un factor determinante en la sostenibilidad fiscal del país, al permitir recuperar la confianza inversionista y mejorar durante varios periodos, la calificación crediticia. Pese a esto, no existen medidas o aproximaciones a la credibilidad fiscal.

Para realizar la aplicación al caso colombiano, en el presente trabajo se propone un modelo econométrico que incorpora las características propias del contexto colombiano, con variables que recogen choques internos y externos del mismo.

III. Índices de credibilidad

Existen varias formas de construir un indicador de credibilidad. Por ejemplo, De Mendonça y Machado (2013) desarrollaron un índice de credibilidad fiscal, basado en las expectativas de la deuda pública como porcentaje del PIB, para la economía brasileña. Por su parte, Kunkoro (2016) construyó un índice de credibilidad fiscal que usa la desviación del presupuesto actual en relación con el presupuesto planeado.

En otro estudio, De Mendonça y Da Silva (2016) construyen un índice de credibilidad fiscal con base en las expectativas y metas de superávit primario. Se destaca también el estudio de Montes y Açar (2018), que emplea la deuda pública como porcentaje de PIB para construir un indicador de credibilidad fiscal en Brasil. Debido a la importancia de estos índices, se presenta, a continuación, con mayor detalle la forma como fueron construidos.

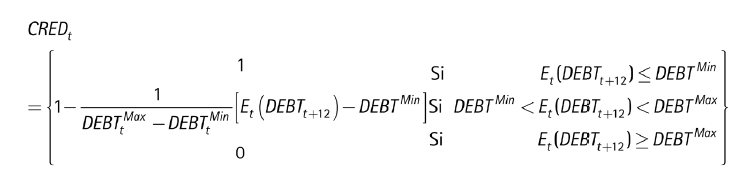

En países emergentes como Brasil, las propuestas de indicadores de credibilidad fiscal se han hecho con el fin de cuantificar sus efectos en la economía. El índice de De Mendonça y Machado (2013) usa las expectativas de deuda pública como proporción de PIB. Para medir las desviaciones de estas expectativas, se consideran los niveles o puntos de referencia de deuda pública establecidos por el FMI (2002): 40% como límite inferior y 60% como límite superior, según lo definido en el Tratado de Maastricht. El índice de credibilidad fiscal es igual a 1 (credibilidad completa), si las expectativas de la deuda son inferiores a 40% como proporción de PIB; es igual a 0 (credibilidad nula), cuando las expectativas de la deuda pública superan el límite de 60% como proporción de PIB (ecuación 1).

(1)

(1)

De acuerdo con el índice, existen tres rangos de valores que toma la credibilidad fiscal:

Si las expectativas sobre la deuda pública para los próximos doce meses son más bajas que el límite inferior (40% del PIB) la credibilidad será total (CRED=1). En este caso, el riesgo de desequilibrio fiscal es nulo.

Si las expectativas sobre la deuda pública para los próximos doce meses son mayores que el límite superior (60 % del PIB), la credibilidad será nula (CRED = 0). Es decir, existe alta probabilidad de que ocurra un desequilibrio fiscal.

Por último, si las expectativas se encuentran entre los límites inferior y superior la credibilidad será un valor entre 0 y 1 (CREDƐ {0,1}). En este caso, el riesgo de desequilibrio fiscal disminuye a medida que se acerca al límite inferior y aumenta a medida que se acerca al límite superior.

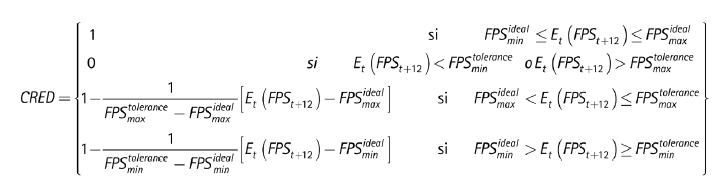

Otro importante trabajo para Brasil es el desarrollado por De Mendonça y Da Silva (2016), quienes construyeron un índice de credibilidad fiscal con las expectativas y metas de superávit primario durante el periodo 2003-2015. Para la construcción del índice, los autores usaron datos anuales del Banco Central de Brasil sobre las expectativas del superávit fiscal primario (medidas como porcentaje de PIB), quien reúne los datos mediante encuestas dirigidas a las instituciones del mercado financiero. La serie de metas de superávit fiscal primario fue tomada de la Lei de Diretrizes Orçamentárias (LDO),resultante de la promulgación de la Ley de Responsabilidad Fiscal de 2000, mediante la cual el Gobierno debe definir metas anuales para las variables fiscales, tanto para la ejecución del año en curso y los próximos dos años.

En ese estudio, se consideran dos intervalos para el índice: un intervalo ideal que corresponde a un muy buen desempeño del Gobierno con respecto al superávit fiscal primario (FPS), representado por la ecuación (2).

(2)

(2)

Es decir, un intervalo donde se considera que lograr entre un –5% y +10% más del superávit fiscal definido como meta sería lo ideal. Y un intervalo de tolerancia que representa un rendimiento aceptable, dado por la siguiente expresión (ecuación 3).

(3)

(3)

En este caso, desequilibrios mayores a 15% del anunciado y un superávit mayor a 30%, algo visto ya como excesivo y costoso, sería un escenario aceptable. Así, definidos los intervalos, el índice de credibilidad está dado por la ecuación (4).

(4)

(4)

A partir de la ecuación anterior, se asumen tres posibles escenarios para el índice:

Cuando la expectativa sobre el superávit primario fiscal se encuentra entre el límite inferior y el límite superior del intervalo ideal, existe total credibilidad, y el índice toma el valor de 1.

Cuando la expectativa sobre el superávit fiscal primario está fuera del intervalo de tolerancia, la credibilidad fiscal es nula y toma el valor de cero.

Finamente, el índice asume un valor entre 0 y 1 cuando las expectativas están dentro de los intervalos

y

y  y disminuye a medida que las expectativas se desvían del intervalo ideal.

y disminuye a medida que las expectativas se desvían del intervalo ideal.

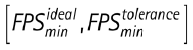

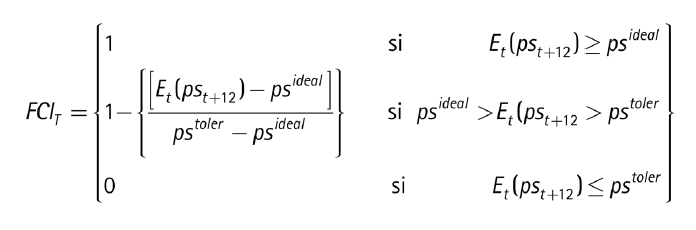

Finalmente, en otra aplicación para Brasil, Montes y Açar (2018) proponen una alternativa para medir la credibilidad fiscal. Este estudio se propone medir que tan desviada es la creencia del público con relación al esfuerzo fiscal requerido para mantener la deuda púbica en un nivel sostenible. Los autores definen los valores mínimo y máximo para la deuda pública como 50% y 70%, respectivamente, y calculan los valores óptimos para hacer sostenible la deuda mediante dos intervalos denominados ideal y de tolerancia. De esta manera, el intervalo ideal psideal se define como el superávit primario requerido durante todo el año para que la deuda pública bruta alcance el 50% en doce meses (el valor ideal); mientras que el intervalo de tolerancia pstoler corresponde al superávit primario requerido para que la deuda pública bruta alcance el 70%, el valor máximo tolerable para que la deuda pública no se vuelva insostenible.

Una vez definidos los intervalos, los autores construyeron el índice de la siguiente manera (ecuación 5):

(5)

(5)

Donde Et (pst+12) el superávit primario esperado formado en el periodo t para t + 12 meses.

De acuerdo con la ecuación anterior, el índice puede tomar tres valores:

Si la expectativa de superávit primario se encuentra por encima del superávit primario requerido para llevar la deuda bruta al 50% del PIB en un año, la credibilidad es total e igual a 1.

Por otro lado, si la expectativa de superávit primario está por debajo del superávit primario requerido para llevar la deuda bruta al 70% del PIB en un año, la credibilidad es nula e igual a cero.

Finalmente, si la expectativa de superávit primario se encuentra entre los valores psideal y pstoler y la credibilidad estará entre 0 y 1.

En suma, los índices de credibilidad presentados se soportan en límites definidos como críticos por el tratado de Maastricht, o bien en límites definidos con base en reglas fiscales de cada país.

IV. Un índice de credibilidad fiscal para Colombia: una propuesta

Para la construcción del índice de credibilidad fiscal, se utilizaron (i) datos trimestrales de las expectativas del déficit fiscal del Gobierno nacional central (GNC), extraídos las encuestas del Banco de la República, y (ii) la serie trimestral de la meta del déficit fiscal del Sector Público Consolidado (SPC), como proporción del PIB para el periodo 2005-2019.

La meta del déficit fue extraída del Marco Fiscal de Mediano Plazo (MFMP) del Ministerio de Hacienda y Crédito Público, documento que enfatiza en los resultados y los propósitos de la política fiscal colombiana cada año desde 2003.

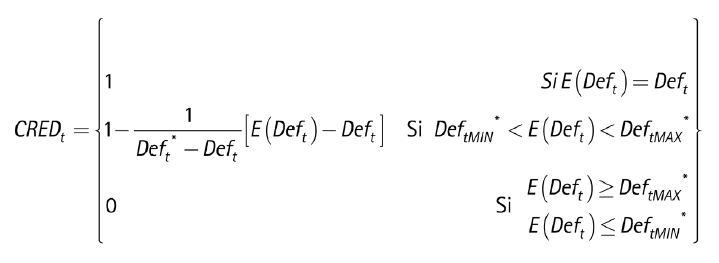

En la construcción del índice de credibilidad fiscal (CREDt) fueron establecidos los límites inferior (−0.5) y superior (+0.5) de la meta del déficit fiscal fijada en el MFMP. Son importantes dos aclaraciones:

La meta fiscal es un ejercicio de responsabilidad fiscal que realiza el Gobierno desde comienzos del presente siglo. Una vez la meta es pública y queda disponible en el documento del MFMP para que todos los agentes interesados la consulten, puede considerarse un compromiso explícito del Gobierno con los mercados, en cuanto a la sostenibilidad de las finanzas públicas.

La definición de los intervalos para el índice de credibilidad fue realizada ad hoc, mediante un paralelo a la forma en que se fijan los intervalos de tolerancia para la meta de inflación en el caso de la política monetaria7 .

El periodo de análisis cubre el primer trimestre de 2005, año a partir del cual se tienen datos sobre expectativas de déficit fiscal, hasta el cuarto trimestre de 2019. La credibilidad fiscal es total o igual a 1, cuando las expectativas de déficit fiscal E (Deft) son iguales a la meta del déficit fiscal, Deft, la cual es fijada en el MFMP. La credibilidad decrece de manera lineal cuando las expectativas de desvían de la meta. Si las expectativas se encuentran por fuera de los intervalos establecidos, el indicador de credibilidad fiscal es igual a cero. Así, el indicador, que puede tomar valores en el rango 0-1, es calculado como se muestra enseguida (ecuación 6).

(6)

(6)

Donde:

DeftMAX*= meta + 0.5 es el límite superior

DeftMIN*= meta +0.5 es el límite inferior

Deft* = es el límite elegido, de acuerdo con el valor de la expectativa del déficit con respecto a la meta

Si la expectativa se encuentra por encima de la meta, se usa el límite superior; y si se encuentra por debajo de la meta, es utilizado el límite superior. Como es usual en el cálculo de índices de credibilidad, el índice se construye para cada periodo; y se toma luego un promedio de la credibilidad acumulada en el último año, a fin de tener una serie más estable. En este sentido, el índice es de credibilidad acumulada.

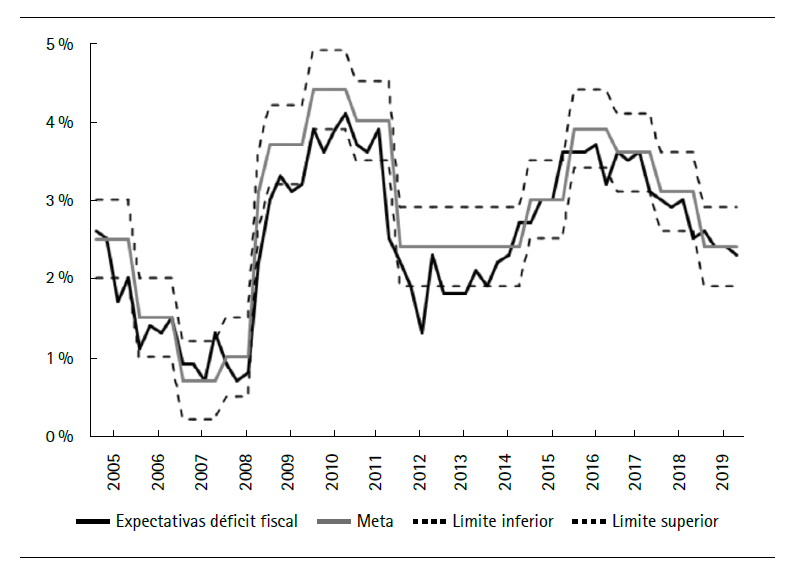

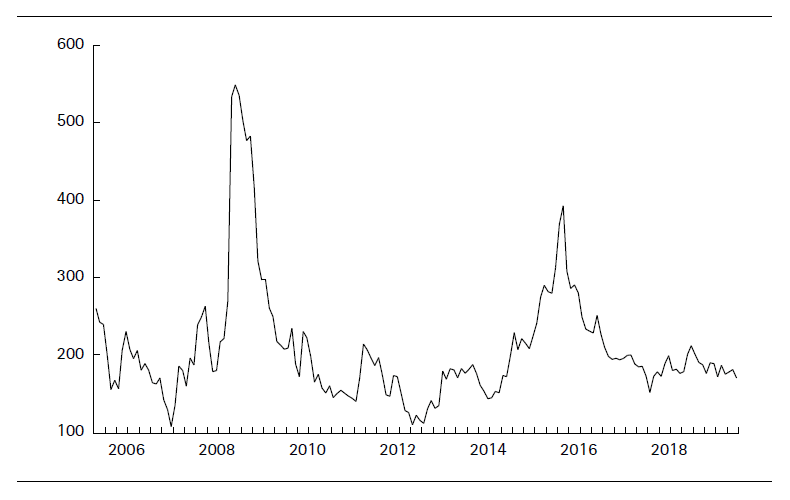

Las variables necesarias para construir el índice de credibilidad fiscal son presentadas en la figura 1. Como se observa, las expectativas del déficit estuvieron desencajadas, especialmente en el periodo 2008-2011. Luego, las expectativas fueron ancladas un poco mejor en la meta anunciada entre el periodo 2013-2015. Existen, además, periodos donde las expectativas y la meta coincidieron como finales de 2006, principios de 2008, comienzos de 2015, y mediados de 2017. Esto sugeriría, a priori, que en estos periodos hubo mayor credibilidad.

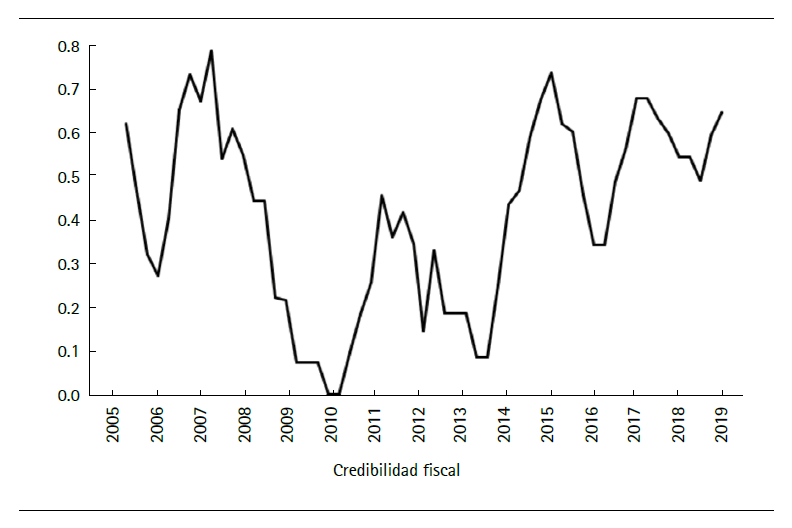

Como se aprecia en la figura 2, el indicador de credibilidad fiscal es bastante volátil en todo el periodo de análisis, con una media de 0.40. El gráfico muestra como desde 2007 hasta 2010 se dio una tendencia decreciente de la credibilidad desde un máximo de 0.79 en 2007 hasta llegar a ser nula (valor de 0, sin credibilidad) para finales de 2010. Luego, entre 2010-2014 se dan algunas mejoras de la credibilidad con un repunte hacia 0.45 en 2011 aunque continuó siendo inestable y volvió a caer hasta niveles de 0.1 en 2014.

Fuente: elaboración propia con datos del Banco de la República.

Figura 1. Expectativas del déficit fiscal y la meta fiscal anunciada en el MFMP

A partir del tercer trimestre de 2014, la credibilidad fiscal inicia una fase de recuperación hasta finales de 2015 con un valor de 0.75. Luego vuelve a caer un poco en el último trimestre de 2016 con un valor de 0.35 y se recupera en 2017. A partir del año 2018 nuevamente se evidencia una fase de decrecimiento en la credibilidad y vuelve a aumentar en 2019.

V. Modelo empírico propuesto

La percepción o las expectativas del sector privado sobre el entorno resultan cruciales para los proyectos de inversión y las decisiones financieras. La importancia de las expectativas empresariales, de acuerdo con la evidencia, radica en que estas indicen de manera directa en los planes de inversión, es decir, el escenario económico futuro puede influir en las decisiones empresariales actuales; así se comprueba con los trabajos de Lanzilotta (2015), que evalúa el efecto de las expectativas empresariales sobre el producto, y el estudio de Li y Mehkariz (2009), donde las expectativas adquieren un rol sustancial para determinar la inversión doméstica, el consumo y empleo, variables indispensables para el crecimiento del producto agregado.

A. Las expectativas de inversión y la credibilidad fiscal en la literatura

El uso de indicadores que recogen la percepción de los agentes económicos es común en los países que cuentan con una base estadística desarrollada. Para Colombia, existen algunas encuestas que capturan mensualmente esta información, en particular, las expectativas de inversión. En particular, existe el índice de confianza industrial calculado por Fedesarrollo a partir de la Encuesta de Opinión Empresarial, que busca monitorear la actividad económica del país. Esta es una medida de las expectativas de inversión privada, pues para su construcción se emplea un elemento importante: las expectativas de producción industrial para los próximos meses, lo que refleja de cierto modo la disposición a invertir en un periodo determinado por parte de los empresarios.

Las expectativas de inversión privada pueden verse afectadas por los movimientos de otras variables económicas, como la inflación, la tasa de crecimiento, entre otras. Con todo, un aspecto crucial para su desempeño es la credibilidad fiscal, pues la consolidación y disciplina fiscal son elementos propicios para que la inversión privada sea sostenible ya que, del comportamiento fiscal, puede intuirse el escenario futuro en términos de impuestos y presiones sobre las tasas de interés en el mercado local.

Existen dos razones principales por las cuales la credibilidad fiscal puede afectar las expectativas de inversión privada. La primera de ellas tiene que ver con la competencia por fuentes de financiación entre el sector público y el sector privado. Tanto la inversión pública como la privada se financian con el ahorro (privado o público) o con créditos que equivalen a financiarse por medio de deuda. Por ende, las empresas y el Gobierno compiten por las fuentes de financiamiento disponibles. Si el Gobierno tiene un fuerte déficit fiscal es porque recurre al mercado financiero para solicitar préstamos y emitir deuda. Según indica el modelo IS-LM, esta situación provoca que los tipos de interés aumenten, por lo que la inversión privada se reduce y ocurre lo que se conoce como crowding out (efecto expulsión). Por otra parte, un mal manejo de las finanzas públicas genera incertidumbre y una percepción de riesgo ante los agentes económicos, lo que tiene efecto negativo en las expectativas de inversión, tanto de inversores nacionales como extranjeros.

Es posible afirmar, entonces, que la credibilidad fiscal debe tener algún impacto en las expectativas de inversión. Un aumento de la credibilidad puede señalar al mercado mayores probabilidades de no correr desequilibrios fiscales, lo cual puede afectar de manera positiva las expectativas de inversión y estimular el crecimiento económico. Por tanto, en el presente trabajo se considera el siguiente modelo dinámico básico para explicar las expectativas de inversión (ecuación 7).

(7)

(7)

Donde:

inversiontes una medida de las expectativas de los inversionistas

inversiont-1 busca capturar el comportamiento dinámico o inercial en la inversión

CREDt es el índice de credibilidad fiscal

Xtes un grupo de variables control

Ɛt es el término de error que se asume como ruido blanco

B. Descripción de los datos

La base de datos usada cubre el periodo comprendido entre octubre de 2005 y diciembre de 2019, con periodicidad mensual. El periodo de estudio fue definido con base en la disponibilidad de datos para la construcción del indicador de credibilidad fiscal, en particular, se debió al dato de las expectativas de déficit fiscal del cual solo se tiene información a partir de segundo trimestre de 2004.

Es importante hacer la siguiente aclaración. El índice de credibilidad se construyó con datos de periodicidad trimestral por fuerza mayor, debido a la disponibilidad trimestral de las series de expectativas. A pesar de esto, con el fin de contar con una mayor cantidad de datos que permita realiza un análisis econométrico más robusto, la serie original para el índice de credibilidad fiscal fue desagregada temporalmente, desde su frecuencia trimestral para una mensual. Para realizar este procedimiento, se utilizó el método de desagregación temporal de Denton (1971) en Matlab. En Colombia, se han realizado ejercicios similares de desagregación para series trimestrales. Melo y Misas (1992) y Hurtado y Melo (2010), por ejemplo, han utilizado el método citado para desagregar las series temporales trimestrales del PIB por parte del Banco de la República para sus ejercicios empíricos8 .

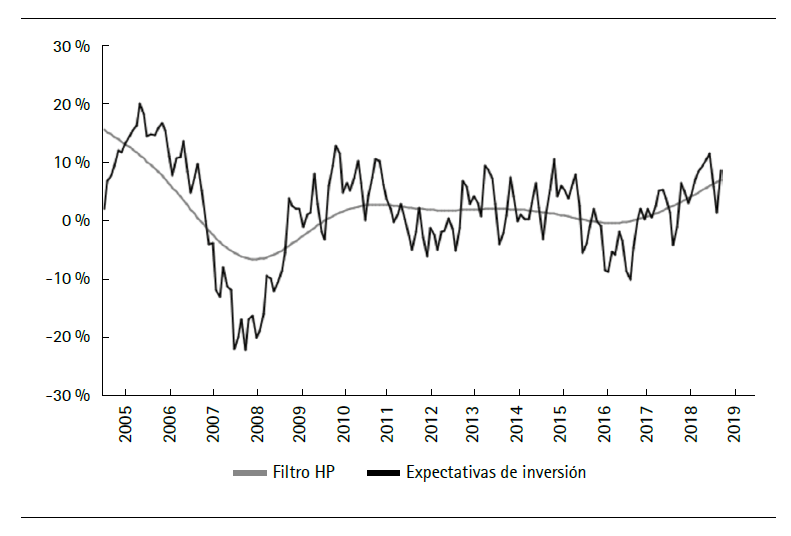

En la figura 3 se presenta el comportamiento de las expectativas de inversión para el periodo 2005-2019 con datos mensuales. Según se observa, estas han seguido una senda de crecimiento estable (1.70% en promedio). Se encuentran valores bajos en 2008, con un mínimo de −22.3% en octubre de 2008 y enero de 2009, reducciones que obedecen, posiblemente, a los efectos de la crisis financiera de 2008 que modificó la confianza empresarial e impactó negativamente en las expectativas de producción y la inversión privada en el país.

Además de la credibilidad fiscal, las expectativas de inversión pueden ser afectadas por diversas variables. Entre las variables utilizadas en los estudios empíricos, pueden resaltarse dos tipos: (i) institucionales, como la inestabilidad sociopolítica, índices de corrupción, terrorismo y derechos de propiedad, entre otras; y (ii) macroeconómicas, como las tasas de interés, la inversión pública, la disponibilidad de crédito, liquidez, inflación, tasa de cambio, tasa de cambio real, costo de los bienes de capital y deuda externa, entre otras.

Según Gutiérrez y Moreno-Brid (2018), el costo del crédito es una variable importante para analizar el comportamiento de la inversión, ya que representa el costo de uso del capital. En general, cuanto mayores sean las tasas de interés de los bancos, menor es la disponibilidad de los inversionistas de acceder al crédito y menor su disposición a invertir. Por tanto, como una primera variable control se utiliza la tasa de interés del mercado financiero colombiano (it).

Según Nguyen y Trinh (2018), la inversión pública (por ejemplo, el gasto en infraestructura o vivienda) genera encadenamientos productivos que atraen la producción industrial y favorecen la producción privada. En el caso colombiano, el precio del petróleo es una variable importante para el Gobierno, porque representa importantes ingresos por el lado de la empresa pública Ecopetrol (Perilla, 2010).

En general, los mayores precios del petróleo se traducen en un aumento del valor de las exportaciones colombianas y aumentan las utilidades que la empresa colombiana de petróleos transfiere al Gobierno en forma de utilidades. Estos recursos son utilizados para financiar el gasto público, entre ellos, la inversión pública (Martínez, 2016), la cual puede afectar la dinámica de la inversión privada a través de la demanda de insumos y capital. En este sentido, la volatilidad de los precios del petróleo puede afectar el comportamiento de la inversión y es utilizada como una segunda variable control(ΔOILt).

La liquidez internacional es importante, pues permite a las empresas acceder a recursos financieros internacionales, vitales para materializar sus planes de inversión (Guncvadi, 2008). Las empresas con acceso al mercado internacional de capitales pueden incrementar su capacidad financiera, cuando existe mayor liquidez mundial, ya que esto favorece los términos de los créditos (Moguillansky, 2002). Además, las tasas de interés internacionales de referencia en el mercado de capitales reflejan el riesgo global y la situación económica internacional, un aspecto crucial al momento de realizar operaciones comerciales.

De acuerdo con lo anterior, se incorpora en este análisis una tercera variable de control que mida el riesgo de liquidez internacional, esto es, la tasa TED (TEDt). Esta tasa de interés es una medida del riesgo de liquidez internacional, definida como la diferencia entre la tasa de interés interbancaria en el mercado europeo y los títulos de deuda a corto plazo en Estados Unidos.

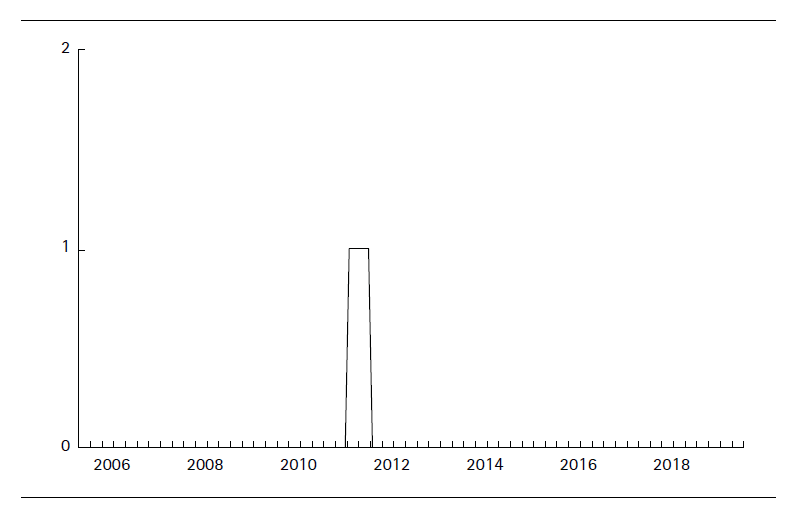

Por último, es necesario tener en cuenta que, en el caso colombiano, durante 2011 apareció en escena la llamada regla fiscal. Esta regla se debatió a finales de 2010, se aprobó en julio de 2011 y su implementación se dio en los últimos meses de ese año. A partir de esta información, se agregó una variable dummy al modelo, la cual toma valores de 1 para los meses de junio a diciembre de 2011, y valores de 0 para el resto de la muestra (figura 4).

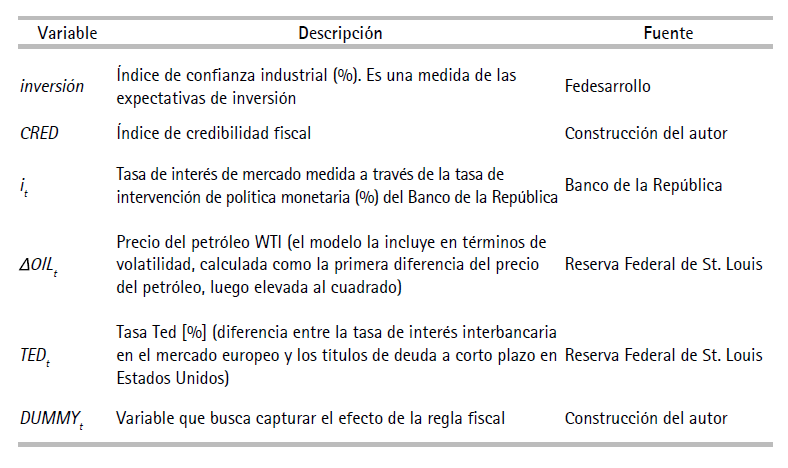

En el cuadro 1 se presenta cada una de las variables usadas en el estudio, su descripción y fuente de origen.

En suma, además de la credibilidad fiscal (CRED), son utilizadas cuatro variables control para analizar el comportamiento de las expectativas de inversión. Por tanto, los modelos a estimar son los que muestran las ecuaciones (8, 9, 10, 11).

(8)

(8)

(9)

(9)

(10)

(10)

(11)

(11)

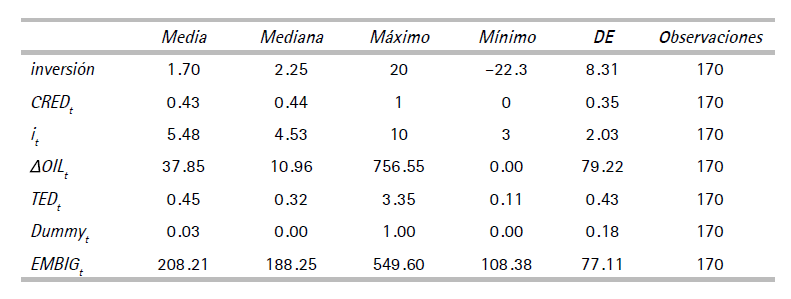

En el cuadro A1 del anexo se presentan las estadísticas descriptivas de todas las variables. Las variables control fueron agregadas a cada modelo con rezagos, el cual fue determinado de manera empírica, observando la significancia estadística de los parámetros y siguiendo el principio de lo general a lo específico.

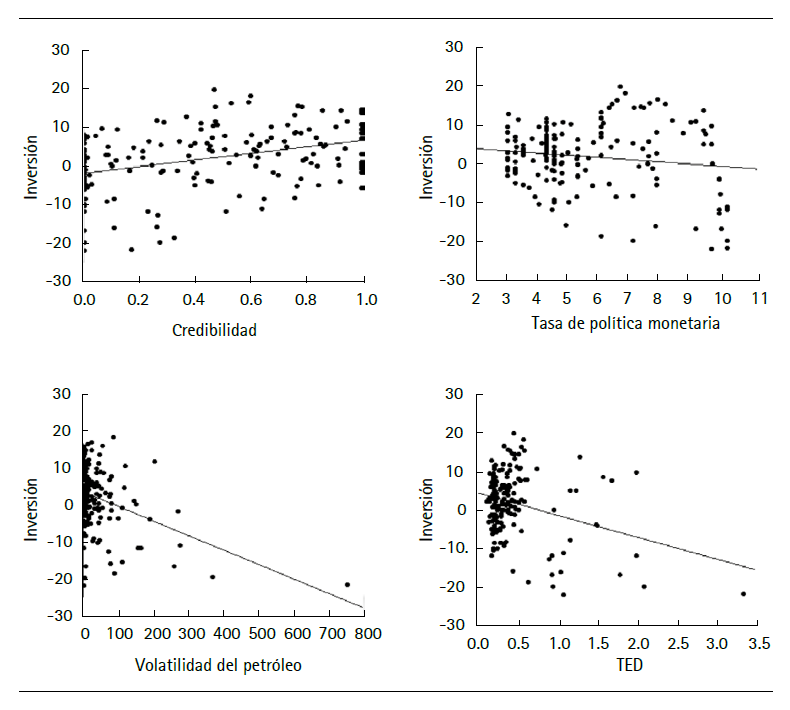

Como un primer análisis de las variables involucradas en el análisis, son elaborados gráficos de dispersión. El gráfico de dispersión utiliza las expectativas de inversión como variable que se busca explicar, y como variables explicativas se utilizan la variable principal (credibilidad fiscal) y las variables control (it, ΔOILt, TEDt).

Según la figura 5, existe una relación directa entre la credibilidad y las expectativas inversión (correlación=0.34). Es decir, las evidencias parecen indicar que un déficit fiscal más cercano al esperado por los agentes en el mercado permite a los inversionistas tener mayor optimismo en sus decisiones.

En relación con las otras variables, se observa que la tasa de política monetaria se relaciona de manera negativa con las expectativas de inversión (correlación de –0.14). Esto indicaría que incrementos en la tasa de interés ocasionan aumentos en el costo de capital y, por tanto, se experimentan reducciones en las decisiones de inversión (Quintero-Otero, 2015). En cuanto a la volatilidad en del precio del petróleo, la correlación con la inversión es negativa con –0.37, al igual que el escenario para la tasa TED, donde se encuentra una correlación de –0.30, lo cual ratifica el efecto inverso del riesgo de liquidez sobre la inversión y la incertidumbre fiscal sobre los inversionistas.

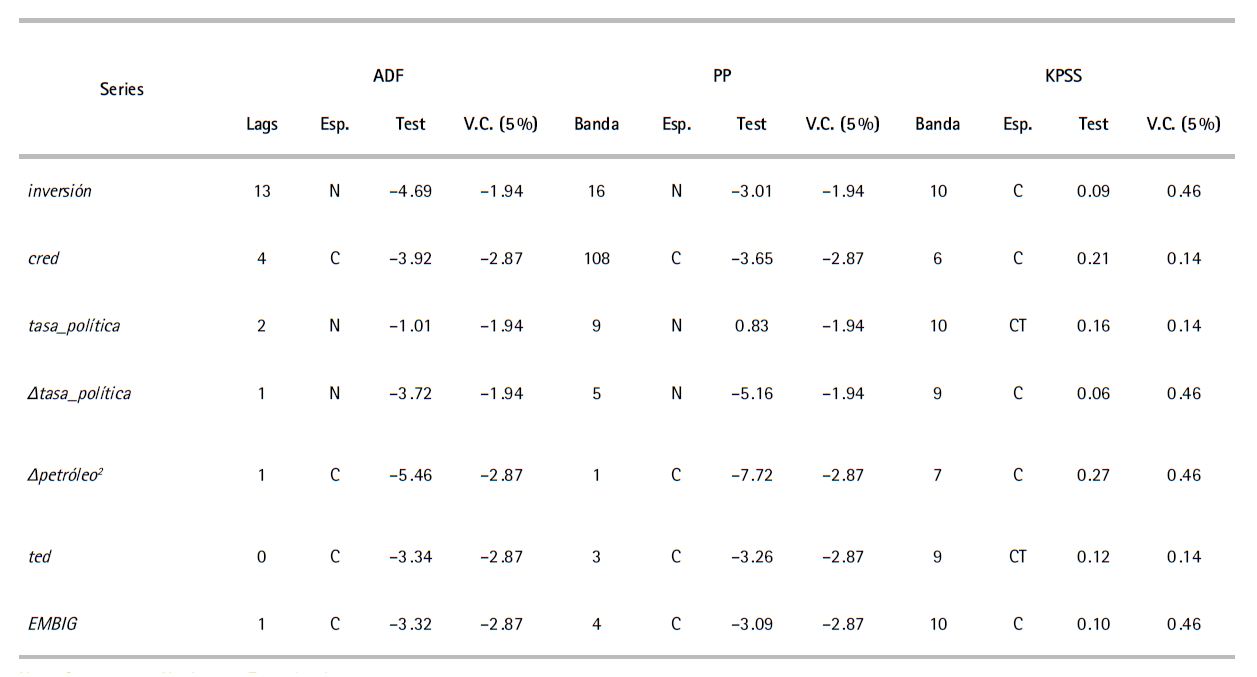

Como en todo análisis de series de tiempo, antes de realizar las estimaciones es necesario verificar si las series tienen raíces unitarias, con el propósito de evitar regresiones espurias y definir la forma funcional del modelo. En este sentido, se realizaron las pruebas de raíz unitaria. Fueron realizadas tres pruebas: Augmented Dickey-Fuller (ADF), Phillips-Perron (PP) y KwiatkowskiPhillips-Schmidt-Shin (KPSS).

El cuadro A2 del anexo muestra los resultados de las pruebas. Se observa que las variables correspondientes a las expectativas de inversión, credibilidad fiscal, la volatilidad del precio del petróleo y la tasa TED son series estacionarias o I(0), mientras que la tasa de interés es integrada de orden uno I(1). Según estos resultados, la tasa de interés es incluida en el modelo en primeras diferencias.

VI. Estimaciones y resultados

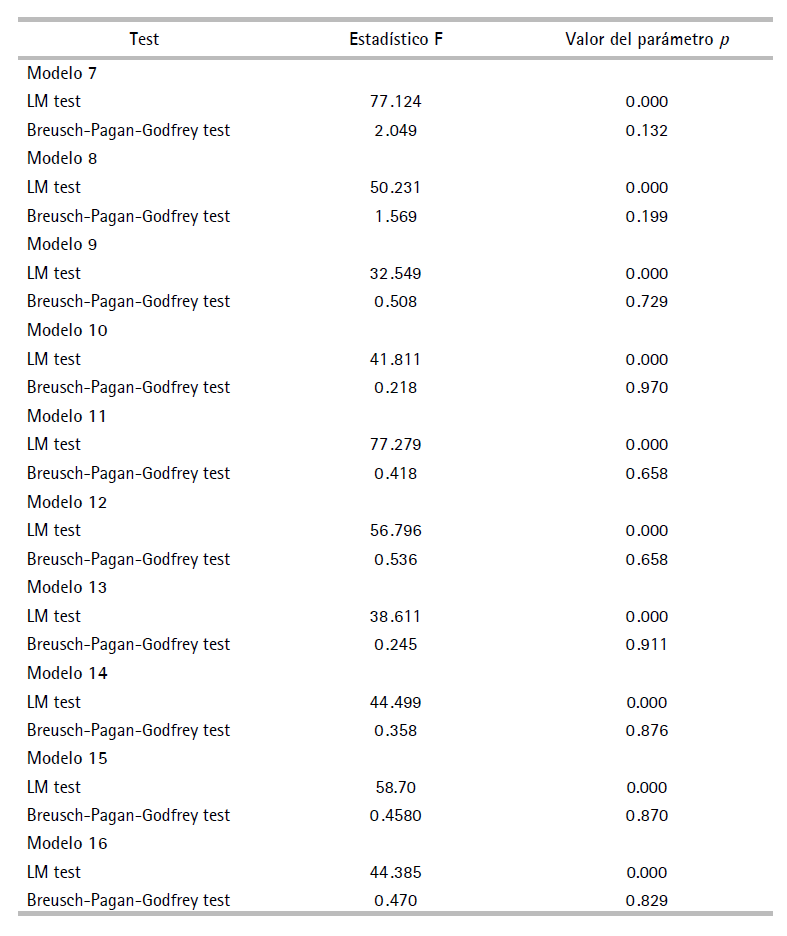

Para la estimación de los modelos previamente descritos se usó el método de mínimos cuadrados ordinarios (OLS, por sus siglas en inglés) y el método de momentos generalizados (MMG o GMM, por sus siglas en inglés). Conforme apunta Greene (1993), se realizaron estimaciones por GMM, pues este método permite corregir los problemas referentes a autocorrelación, heterocedasticidad y endogeneidad (Wooldridge, 2001). Este método permite encontrar estimadores robustos, incluso, en presencia de autocorrelación y heterocedasticidad, cuestiones que son comunes en las series de tiempo macroeconómicas (Hansen, 1982).

En presencia de dichos problemas, el estimador GMM resulta ser el más adecuado, dado que no supone normalidad y trabaja bien, en presencia de problemas de endogeneidad9 . Para evaluar las condiciones de sobre identificación necesarias para implementar el método MMG, fue verificado el test J de sobre identificación de Hansen (1982).

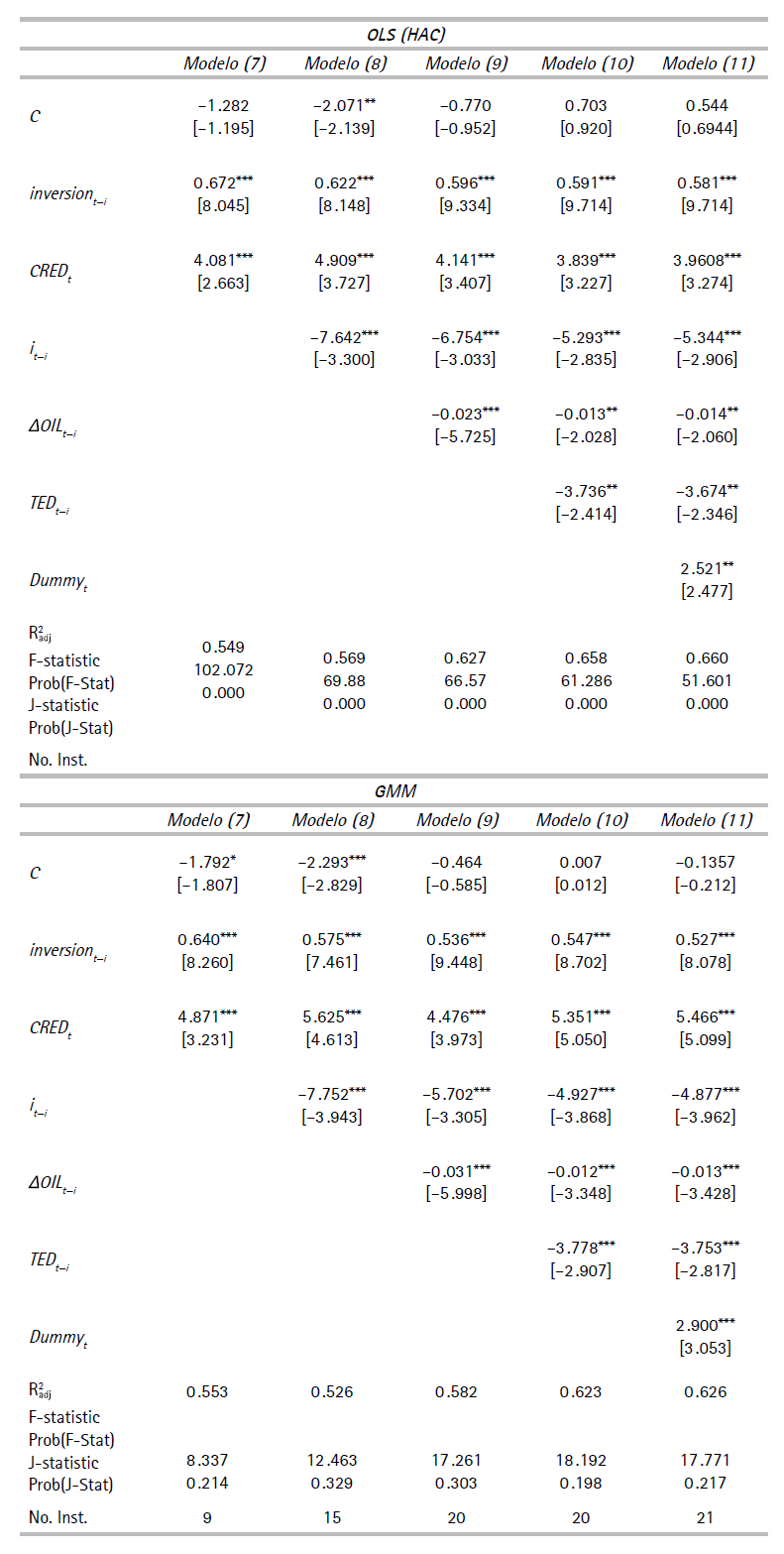

El cuadro 2 presenta los resultados de las estimaciones para las ecuaciones (7-11). Se observa que los resultados de las estimaciones OLS y GMM no difieren de forma significativa.

Se observa que el parámetro asociado a las expectativas de inversión pasadas es significativo en términos estadísticos. Es decir, las decisiones de inversión parecen tener un comportamiento adaptativo, ya que las expectativas pasadas afectan las decisiones presentes de inversión.

En lo que respecta al efecto de la credibilidad fiscal sobre las expectativas de inversión, se verifica que, en cada una de las ecuaciones, el parámetro asociado a la credibilidad es positivo y significativo en términos estadísticos en todos los modelos al 1%. Esto evidencia la relevancia del buen manejo de las finanzas públicas para el fortalecimiento de la inversión. En referencia a la magnitud del efecto, en el modelo 9 se ve que, al incrementarse un punto porcentual en la credibilidad fiscal, las expectativas de inversión aumentan en promedio 4.8 puntos porcentuales.

Al analizar las variables de control incluidas en los modelos, las estimaciones revelan que, para el periodo analizado, los factores internos y externos del país son cruciales para las expectativas de inversión. Todos los coeficientes son significativos y tienen el signo esperado.

El parámetro asociado a la tasa de interés es negativo. Ante variaciones en la tasa de interés, las expectativas de inversión disminuyen en promedio 4.9 y 7.7 puntos porcentuales, de acuerdo con los modelos estimados. Los resultados de este modelo concuerdan con los trabajos previos que examinan la relación, los cuales ratifican la relevancia de las tasas de interés como elemento clave para fomentar la inversión, la demanda agregada y el crecimiento económico (Campo, 2004; Gutiérrez y Moreno-Brid, 2018; Lesotlho, 2006; Mushtaq y Siddiqui, 2016).

En cuanto a los factores externos, la volatilidad del precio del petróleo presenta el signo esperado, e indica que las fluctuaciones del precio afectan de forma negativa las expectativas de inversión del país. Aunque la magnitud del efecto es pequeña (entre 0.013 y 0.031 puntos porcentuales), la variable es significativa al 1% en casi todos los modelos. Estos resultados son coherentes con la literatura relativa a los efectos de las variaciones del precio del crudo en la inversión.

La tasa de referencia para el riesgo de liquidez mundial TED, también presenta el signo esperado y es significativa al 1%. Las estimaciones sugieren que, ante un aumento en la tasa TED, las expectativas de inversión disminuyen en promedio 3.7 puntos porcentuales, lo cual da cuenta de la importancia de los movimientos externos del sistema financiero.

Por último, con respecto a la variable dummy, se encuentra que el parámetro es positivo y significativo. Es decir, la regla fiscal si mejoró las expectativas de inversión y fue importante en el mercado financiero para generar mayor confianza en la gestión fiscal.

Cuadro 2. Efectos de la credibilidad fiscal sobre la inversión

Nota.Nivel de significancia: (***) denota significancia a 0.01, (**) denota significancia a 0.05, (*) denota significancia a 0.1. Estadístico t entre corchetes. P(F-stat) reporta el valor p del test F de significancia de la regresión. J-Stat es el valor del test J de sobreidentificación y No. Inst. denota el número de instrumentos utilizados en las estimaciones GMM.

Fuente: elaboración propia.

VII. Robustez

En esta sección se realizan dos ejercicios de robustez. El primero consiste en utilizar una medida alterna de credibilidad y reestimar el modelo básico propuesto. El segundo consiste en utilizar otra metodología: el análisis impulsorespuesta. La idea, en ambos casos, es verificar si los resultados se mantienen.

A. Prueba del modelo propuesto con la medida alterna de riesgo soberano

El riesgo soberano es una evaluación hecha por los inversionistas sobre los fundamentos macroeconómicos y financieros de un país (Kennedy y Palerm, 2014). En particular, en economías emergentes, el premio de riesgo está asociado a incertidumbres sobre la dominancia fiscal y los desequilibrios en la deuda pública y las probabilidades de default (Fouejieu y Roger, 2013). La credibilidad, por su parte, es el nivel de confianza que los agentes depositan en la ejecución de una política económica (Bomfim y Rudebusch, 2000).

En el caso de la política fiscal, es de esperarse que una mayor credibilidad mejore el premio de riesgo, porque permite mayor previsibilidad sobre la postura fiscal, disminuye la incertidumbre y contribuye a la estabilidad macroeconómica (Montes y Souza, 2020). Existen varias formas de medir el premio de riesgo, aunque una medida comúnmente utilizada es el EMBIG, calculado por la calificadora de riesgo J.P. Morgan (figura 6).

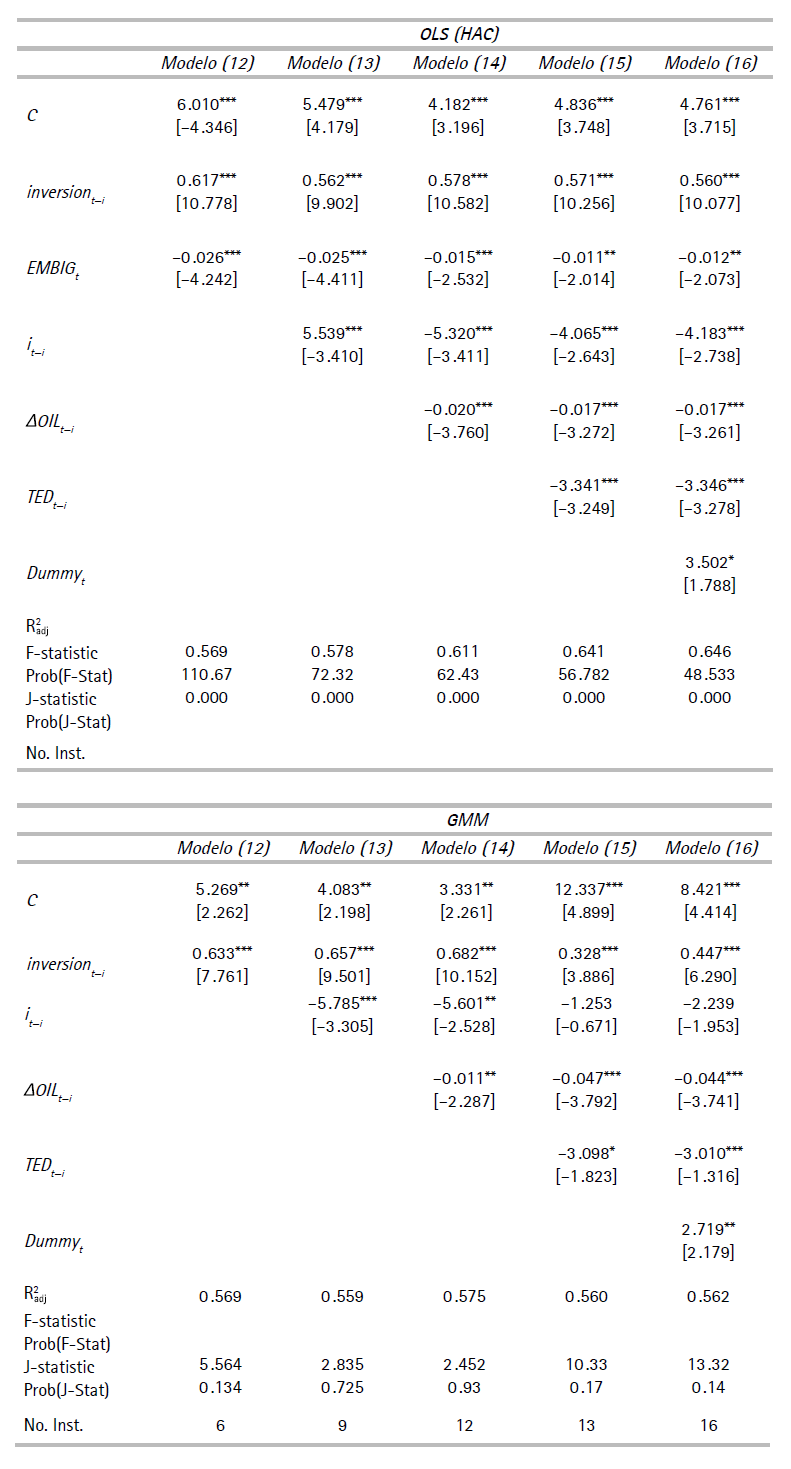

De acuerdo con Montes y Souza (2020), el riesgo soberano y la credibilidad son medidas alternativas o sustitutas una de la otra. A partir de esta idea, se estimó de nuevo el modelo básico propuesto, pero se utilizó el EMBIG de Colombia como medida alterna de credibilidad (cuadro 3).

Cuadro 3. Efectos del EMBIG sobre la inversión

Nota.Nivel de significancia: (***) denota significancia a 0.01, (**) denota significancia a 0.05 y (*) denota significancia a 0.1. Estadístico t entre corchetes, P(F-stat) reporta el valor p del test F de significancia de la regresión, J-Stat es el valor del test J de sobreidentificación; y No. Inst. denota el número de instrumentos utilizados en las estimaciones GMM.

Fuente: elaboración propia.

De acuerdo con los resultados, se observa que el parámetro asociado al EMBIG es negativo y significativo en todas las estimaciones. Es decir, un mayor premio de riesgo se traduce en una disminución en las expectativas de inversión. En particular, un aumento del EMBIG conduce a una caída de las expectativas entre 1.1%y 2.6%. Por ende, la hipótesis principal del presente trabajo, que asocia una menor credibilidad fiscal (mayor EMBIG) con un ambiente menos propicio para invertir, se confirma.

B. Análisis impulso-respuesta

Con la finalidad de validar los resultados, se desarrolla un análisis adicional de vectores autorregresivos (VAR). A través de funciones impulso-respuesta, el análisis del modelo VAR permite observar de manera dinámica el comportamiento de la variable dependiente ante choques o innovaciones en variables residuales. En palabras de Sims (1980), típicamente un choque está constituido por “residuos de una unidad de desviación estándar en cada ecuación del sistema” (p. 21).

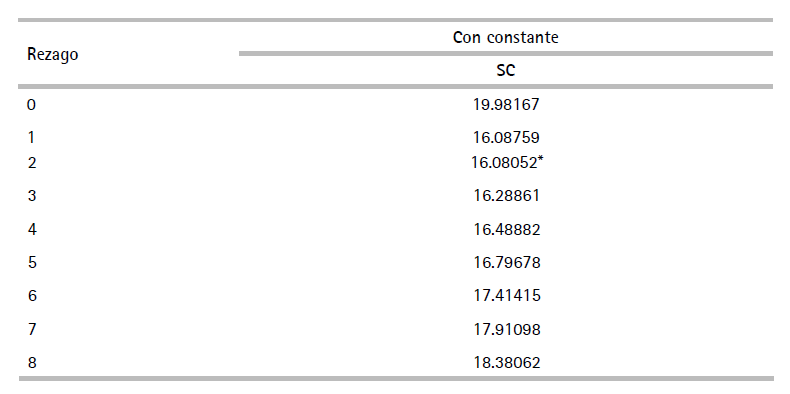

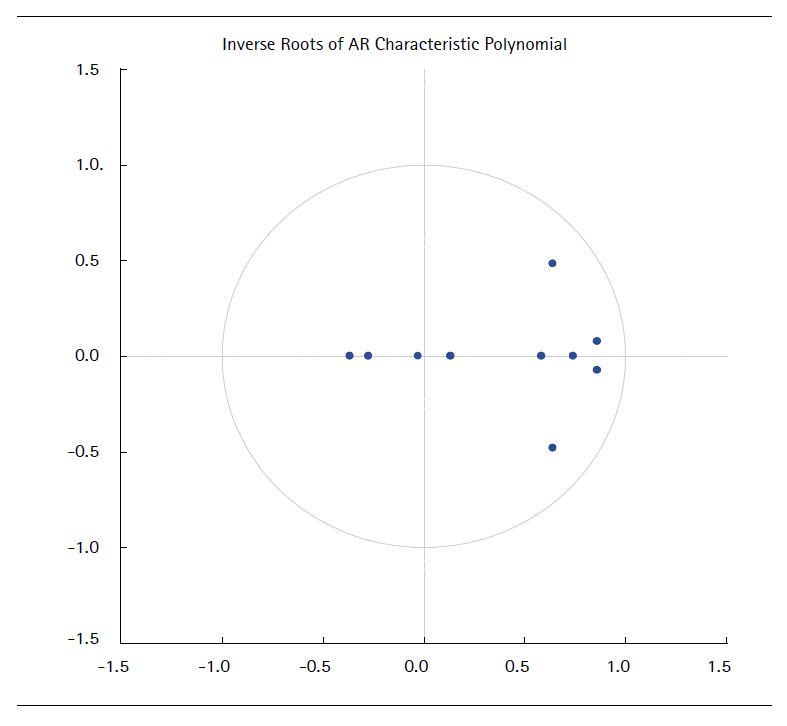

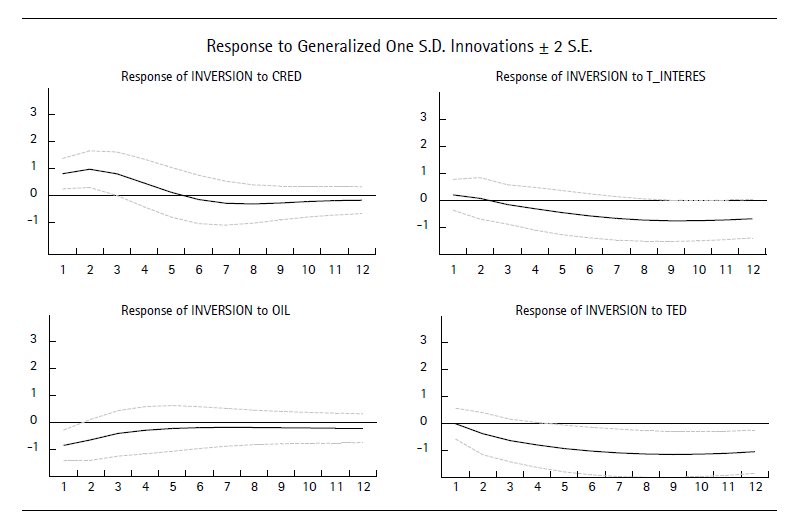

La estimación del VAR y el análisis impulso-respuesta se realiza para las variables inversiont, CREDt, it, ΔOILt y TEDt. El orden del rezago fue escogido con base en el criterio de Schwarz (cuadro A3). En el anexo puede encontrarse también la verificación de las raíces unitarias dentro del círculo unitario del VAR (figura A1).

En la figura 7 se observan las funciones impulso-respuesta de las variables de análisis. De acuerdo con los resultados, la respuesta de la inversión ante una innovación en la credibilidad fiscal es positiva y significativa, es decir, un choque positivo en la credibilidad fiscal ocasiona un aumento en las expectativas de inversión. Esta respuesta es significativa hasta el tercer periodo. El resultado corrobora lo encontrado antes, donde se demostró que hubo un fuerte impacto de la inversión ante aumentos en la credibilidad fiscal en todos los modelos.

En lo que respecta a la tasa de interés, los resultados evidencian de nuevo que, ante choques positivos en la tasa de interés del banco central, se generan respuestas negativas en las expectativas de inversión. No obstante, la respuesta solo es significativa luego, en los periodos 9-11, lo que indicaría que existen retrasos en la transmisión de las decisiones de política monetaria sobre la economía. Al igual que en los modelos estimados mediante OLS y GMM, el mecanismo de transmisión de la política monetaria a la economía y, en particular, sus efectos sobre la inversión no tienen lugar de manera inmediata, sino que pueden tardar meses o incluso años.

El resultado para un choque de la volatilidad del precio del petróleo sobre las expectativas de inversión es negativo y significativo, aunque su efecto ocurre solo hasta el primer periodo de análisis. A diferencia de la tasa de interés, y dada la importancia del crudo para las finanzas del país, los cambios en el precio del petróleo impactan de manera inmediata la economía y, en el caso de la inversión, esta se ve bastante afectada de forma negativa, cuando suceden choques positivos en la volatilidad del precio. No obstante, la respuesta solo es significativa por un máximo de dos periodos.

Finalmente, la TED juega un papel crucial en la determinación de la inversión. Una innovación de esta variable (figura 7) provoca una respuesta negativa en las expectativas de inversión. Este resultado es significativo a partir del quinto periodo de análisis y corrobora los hallazgos obtenidos antes mediante OLS y GMM.

VIII. Conclusiones

Este estudio presentó evidencia empírica sobre la importancia de la credibilidad fiscal para las expectativas de inversión en Colombia, durante el periodo 2005-2019. En particular, se construyó un indicador de credibilidad fiscal con base en la meta de déficit fiscal, fijada por el Gobierno nacional, las expectativas de déficit fiscal y el déficit observado, y se comprobó su influencia en el fomento de la inversión privada en Colombia.

Los resultados econométricos muestran que la credibilidad fiscal es determinante en el objetivo de estimular la inversión privada. De acuerdo con estos hallazgos, el incremento de un 1% en la credibilidad fiscal produce, en promedio, un incremento en un rango de 4.0-5.3% en las expectativas de inversión privada, para el periodo analizado. Los ejercicios de robustez desarrollados permiten corroborar los resultados, pues se encuentra evidencia de una respuesta positiva ante innovaciones o choques en la credibilidad fiscal.

A la luz de estos resultados, se resalta el papel que juega el manejo prudente de las finanzas públicas del país, en particular, en economías como Colombia, que han adoptado la regla fiscal. Incrementos en la deuda pública y déficits fiscales persistentes pueden tener efectos nocivos en la construcción de la credibilidad fiscal. Como se plantea en la literatura, la falta de credibilidad en el área fiscal, como ha ocurrido en países europeos como Grecia, puede ocasionar un efecto en cadena que puede tener impacto en toda la economía (Naert, 2012).

Esto genera reacciones en el mercado que terminan por cambiar la perspectiva de riesgo de un país y afectan su posición fiscal y otras variables clave en la economía, como la inversión, lo cual se comprobó en este trabajo. Dado que la inversión privada es un elemento fundamental para el desarrollo económico de un país y su aparato productivo, es importante que las políticas fiscales estén orientadas a una administración sostenible de las finanzas públicas en aras de construir credibilidad.

Es importante reflexionar sobre las decisiones que en materia fiscal se han tomado desde el Comité Consultivo de la regla fiscal en Colombia, a causa de la pandemia global derivada del COVID-19, y las consecuencias que, en términos de credibilidad fiscal, puedan traer en los próximos años. La suspensión de la regla fiscal para los años 2020 y 2021 puede enviar señales negativas a los inversores y otros agentes económicos. En general, la suspensión de la regla fiscal ha contribuido al aumento de la percepción de riesgo del país, lo cual ha ocasionado reducciones en la calificación soberana y ha puesto en tela de juicio la credibilidad fiscal.

El riesgo inminente del aumento en la deuda y el gasto público, dada la magnitud del choque macroeconómico a causa de la crisis sanitaria, puede tener fuerte incidencia en el grado de inversión en Colombia, lo que afecta no solo la inversión extranjera directa que es más susceptible a estas calificaciones de riesgo, sino también a la inversión privada doméstica. Esta mayor flexibilidad fiscal puede ralentizar la senda de crecimiento del país, pone en riesgo las finanzas públicas y envía señales negativas a los mercados financieros.

Finalmente, es importante mencionar que este trabajo deja abierta futuras líneas de investigación en materia de credibilidad fiscal, un tema emergente en América Latina. Otros trabajos pueden orientarse en los efectos de la credibilidad fiscal sobre variables como la estabilización de precios y la inflación o el riesgo soberano, variables de análisis estudiadas a nivel internacional, sobre todo en países emergentes como Brasil o Indonesia.

Asimismo, para la construcción del indicador de credibilidad fiscal, en este trabajo se hizo uso de las series de déficit fiscal (expectativas, observado y meta), otros trabajos podrían desarrollar un indicador basado en variables como la deuda pública cuando se tengan series de datos sobre esta; así también usar metodologías diferentes para su construcción. Un enfoque distinto al de este trabajo podría incorporar también ventanas de observación diferentes para tener en cuenta más periodos presidenciales y medir el impacto de la credibilidad en diferentes momentos.