Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La economía uruguaya experimentó un crecimiento ininterrumpido de su producto interno bruto (PIB) entre 2003 y 2018, lo que contrasta con el desempeño de los países vecinos de la región. En los diez años posteriores a la crisis de 1999-2002 —que afectó tanto a Argentina y a Brasil como a Uruguay—, los tres países mostraron tasas de crecimiento superiores a 4.0% anual. Sin embargo, entre 2012 y 2018, la actividad económica en Argentina y Brasil prácticamente no creció, mientras que Uruguay continuó mostrando una senda de crecimiento sostenido.

Luego de la crisis de 2002, el patrón de crecimiento de la década previa en Uruguay parece que se modificó para dar paso a una economía menos volátil (Zunino, 2009; 2010), orientada a los mercados globales y con un menor grado de dependencia de las exportaciones hacia la región. Una gran entrada de capitales mediante inversión extranjera directa o en cartera, el auge en el precio de los commodities y la consolidación de China como potencia mundial se muestran como fenómenos centrales en la configuración internacional relevante para Uruguay (y para las economías exportadoras latinoamericanas) hasta la crisis financiera de 2008 (Adler y Sosa, 2011).

La crisis internacional de 2008 afectó no solo a las economías más desarrolladas (poniendo en cuestionamiento el proceso conocido como la Gran Moderación), sino también a las emergentes y, en particular, a las latinoamericanas. Pero sus efectos tuvieron distintos grados de intensidad en Uruguay y en los países del Mercosur. Así, a pesar de la crisis y en los años posteriores a esta, el patrón cíclico del PIB uruguayo parece haber mantenido su tendencia a suavizarse, a diferencia de lo que habría ocurrido en las economías vecinas.

Esta situación ha llevado a que, desde variados ámbitos, se afirme que la economía uruguaya estaría transitando por un proceso de quiebre estructural en cuanto a la intensidad de sus fluctuaciones cíclicas y de desacople de las economías vecinas. De acuerdo con la definición de Rossi (2008), el desacople supondría que el crecimiento económico del país depende cada vez menos del de los países referentes (Pesce, 2015; 2017).

De todas formas, no se dispone de estudios recientes que avalen empíricamente la ocurrencia de estos procesos. Los trabajos de Zunino (2009; 2010) muestran evidencia de una reducción de la volatilidad cíclica del PIB de Uruguay considerando información hasta del 2009. En lo que se refiere a los estudios de desacople, los más cercanos en el tiempo —como los de Adler y Sosa (2014), Sosa (2010) y Cantera (2011)— consideran información a lo sumo hasta 2011 y muestran resultados ambiguos. Adler y Sosa encuentran que el crecimiento de Uruguay entre 1990 y 2011 continúa más afectado por la dinámica argentina que por la brasileña. Sosa, en su trabajo para el período 1980-2009, sugiere que el mayor efecto de la región sobre Uruguay viene de la mano de Argentina; y que el efecto de un shock brasileño sigue siendo estadísticamente no significativo, una vez que se controla por un conjunto de variables extrarregionales. Por el contrario, Cantera encuentra una mayor preponderancia del efecto de los shocks reales brasileños sobre Uruguay comparado con Argentina, que ocupa el segundo lugar en importancia.

En este escenario, surgen algunas preguntas de relevancia para entender el desempeño previsible de la economía uruguaya en los próximos años: ¿es el desacople regional un fenómeno emergente?, ¿existen cambios estructurales en la economía uruguaya que modificaron los mecanismos de transmisión con la región del Mercosur y contribuyeron a aislarla?

Este trabajo tiene como objetivo investigar si existen cambios estructurales en la trayectoria de crecimiento de la economía uruguaya en los últimos 40 años y determinar su relación con el crecimiento de las economías de Argentina y Brasil entre 1980 y 20187.

Como primera aproximación, se indagó sobre la existencia de quiebres estructurales en el patrón de volatilidad cíclica del PIB uruguayo y de las economías vecinas; y se hizo un análisis comparado de estos resultados.

En segundo lugar, se realizó un análisis de quiebre estructural multivariado sobre la volatilidad cíclica uruguaya, de modo de poder indagar si, una vez controlado por la volatilidad cíclica regional, la evidencia hallada seguía manteniéndose. De rechazarse esta hipótesis, se estaría recogiendo una primera evidencia a favor del desacople de la economía uruguaya respecto de sus vecinas. Además, este último análisis se replicó, pero controlado por un indicador de actividad del conjunto del mundo relevante para Uruguay (considerando la intensidad del intercambio comercial). Finalmente, se propuso un esquema conceptual sencillo para analizar las potenciales fuentes de variación de la volatilidad, distinguiendo entre variación de la volatilidad interna, variación de la volatilidad externa (hipótesis de buena suerte) y menor propagación de la volatilidad externa (escenario de desacople).

El documento se organiza de la siguiente manera. En la sección I, se expone la metodología empírica; y en la II, los datos utilizados. En la sección III se presentan los resultados; y en la IV, las principales conclusiones obtenidas en esta investigación.

I. Aproximación metodológica

La metodología que se utilizó sigue los procedimientos propuestos en un principio por Stock y Watson (2002; 2003) y los combina. Comprende las metodologías aplicadas tanto para la estimación de los componentes cíclicos del PIB (modelos estructurales, de Harvey, 1989) como para la estimación de la volatilidad cíclica (siguiendo a McConnell y Perez-Quiros, 2000); y también para la realización de los contrastes de cambio estructural de Bai y Perron (2003). Con base en las pruebas de estabilidad de Bai y Perron, se pueden detectar automáticamente quiebres estructurales múltiples a partir de datos considerados en forma aislada o sobre la base de un modelo multivariado. Por último, se presenta un esquema metodológico para la interpretación de los resultados.

A. Estimación cíclica

El estudio sobre el ciclo requiere estimarlo a través de la aplicación de métodos de extracción de componentes inobservables sobre la serie de actividad económica. Para ello, se utilizó el método basado en modelos estructurales (Harvey, 1989); este permite estimar cada componente inobservable de la serie (tendencia, ciclo y estacionalidad) como una regresión sobre sí misma rezagada de parámetro variable, estableciendo el carácter determinístico o estocástico del parámetro a partir de la imposición del comportamiento sobre la varianza del componente (Koopman et al., 2009). A diferencia de los métodos basados en modelos ARIMA, este método permite evaluar de forma flexible la sensibilidad de los parámetros con respecto al comportamiento sobre la varianza impuesta; además, dentro del sistema de ecuaciones estima el componente cíclico, lo que evita la utilización del filtro Hodrick-Prescott y la arbitrariedad sobre el parámetro de suavizamiento que ello implica (Commandeur, 2007).

B. Estimación de la volatilidad y contrastes de quiebre estructural en modelos univariados

El análisis de la volatilidad del ciclo implica construir una métrica que permita evaluar el fenómeno de manera consistente. Para ello, primero se estiman como medida de incertidumbre los residuos ε correspondiente a un modelo autorregresivo de orden uno del ciclo con constante:

(1)

(1)

donde yt es el ciclo estimado contemporáneo; yt - 1 es el ciclo estimado rezagado un período; p es el coeficiente de persistencia asociada al proceso autorregresivo, y εt son los residuos del modelo.

Luego, se aplica la transformación sugerida por McConnell y Perez-Quiros(2000) para alcanzar un estimador insesgado del desvío estándar ( ) cuando la distribución es normal, tal que:

) cuando la distribución es normal, tal que:

(2)

(2)

Para la estimación de quiebres estructurales en la volatilidad del ciclo, se utiliza la metodología propuesta por Bai y Perron (2003) sobre el modelo de los residuos transformados (según la ecuación 2) contra una constante:

(3)

(3)

De esta forma es posible buscar quiebres estructurales sobre la volatilidad media del componente cíclico.

En resumidas cuentas, la metodología de Bai y Perron (2003) se basa en la estimación de todas las particiones posibles dados m quiebres preestablecidos y h observaciones mínimas por submuestra, tal que se estime la suma cuadrática de los errores (SCE) global de todas las particiones. El procedimiento busca aquella partición en la que se minimiza la SCE y, a partir de la comparación mediante contrastes estadísticos, se resuelve si la diferencia entre la partición encontrada y el resto es significativa. En el presente trabajo se utilizan de forma secuencial: los test propuestos por los autores de inexistencia de quiebres contra un número fijo de quiebres y el test de l quiebres contra l+1 quiebres, los cuales utilizan para su implementación estadísticos de prueba F-Snedecor. En la primera prueba se establece si existen particiones (se contrasta contra la hipótesis de no existencia de particiones), mientras que en la segunda se determina si existe diferencia estadísticamente significativa entre las particiones encontradas. Los resultados que mostramos en el informe hacen alusión a esta segunda etapa.

C. Estimación de la volatilidad y contrastes de quiebre estructural en modelos multivariados

La aproximación metodológica previa nos permite analizar los ciclos de Uruguay, Argentina y Brasil de forma independiente uno del otro; es decir, sin considerar posibles interacciones. Sin embargo —tal como establecen Fanelli y González Rozada (2006) lo mismo que Noya et al. (2015)—, la volatilidad dentro del Mercosur importa en la amplificación de los shocks extrarregionales, de tal forma que los factores tanto globales como idiosincrásicos juegan un rol preponderante en los comovimientos de los ciclos.

De acuerdo con lo anterior y teniendo en cuenta la dependencia que tiene Uruguay con los países vecinos del Mercosur —documentada en diversos estudios—, se analiza además la existencia de quiebres estructurales por la volatilidad regional, asumiendo que son variables exógenas respecto de Uruguay.

Para ello se estimaron modelos uniecuacionales, donde la variable endógena considerada es el indicador de volatilidad del ciclo económico de Uruguay obtenido a partir de las ecuaciones 1 y 2; pero el modelo de la ecuación 3 se sustituye por los siguientes sets de variables explicativas:

(4.1)

(4.1)

(4.2)

(4.2)

donde  es el indicador de volatilidad de Uruguay;

es el indicador de volatilidad de Uruguay;  es el indicador de volatilidad de Argentina rezagado un período;

es el indicador de volatilidad de Argentina rezagado un período;  es el indicador de volatilidad de Brasil rezagado un período;

es el indicador de volatilidad de Brasil rezagado un período;  es el indicador de volatilidad del resto del mundo relevante (ocho países); y

es el indicador de volatilidad del resto del mundo relevante (ocho países); y  es el de diez países, ambos rezagados un período (estas variables se explican en la sección III). Los

es el de diez países, ambos rezagados un período (estas variables se explican en la sección III). Los  representan los residuos de los modelos 4.1 y 4.2, respectivamente.

representan los residuos de los modelos 4.1 y 4.2, respectivamente.

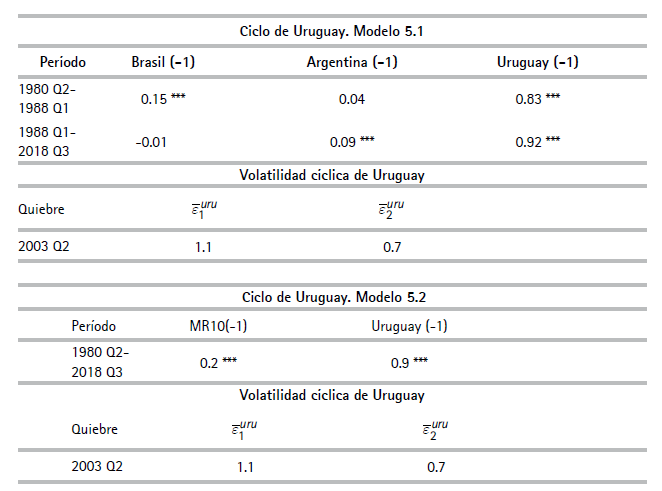

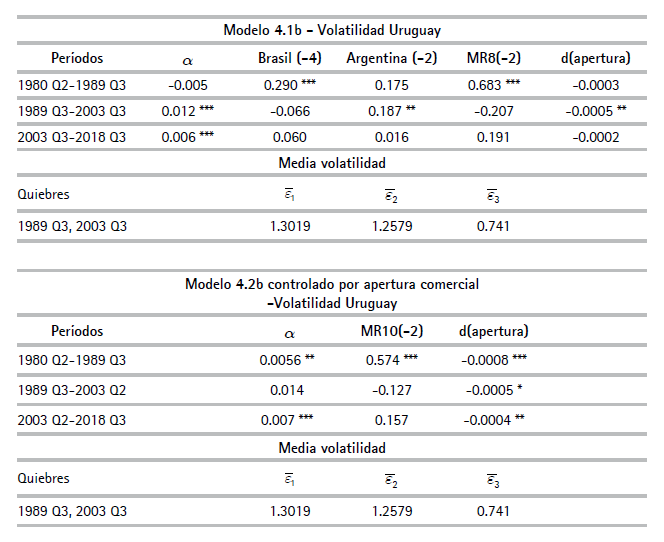

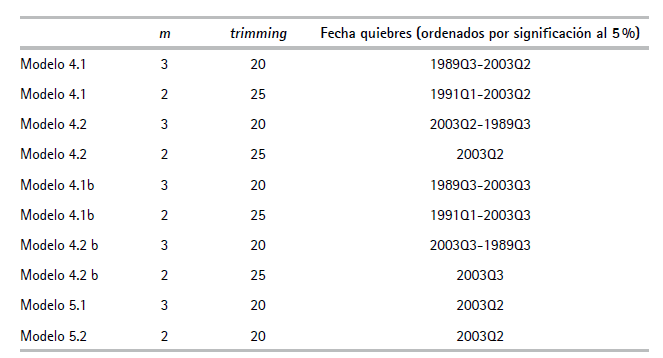

Utilizando de nuevo la metodología de Bai y Perron (2003), se estudia la existencia de quiebres estructurales sobre todos los parámetros de los modelos estimados. En el anexo (cuadro A1) se presentan los resultados de una aproximación metodológica alternativa, también apoyada en una aproximación multivariada complementaria que contribuye a chequear la robustez de los resultados (modelos 5.1 y 5.2). De igual forma, se estiman quiebres sobre los modelos 4.1 y 4.2 controlado por el grado de apertura de la economía, factor potencialmente significativo en la volatilidad del crecimiento de una economía pequeña y abierta como la uruguaya. Los resultados que se obtienen de esta aproximación complementaria se presentan en el anexo (cuadro A2).

D. Interpretación de resultados

Como se mencionó antes, la aproximación univariada permite evaluar si la volatilidad cíclica se ha reducido en el tiempo en una forma que pueda considerarse estadísticamente significativa, pero no dice nada respecto a las causas de esta potencial reducción ni sobre un eventual desacople de la economía uruguaya con relación a la región.

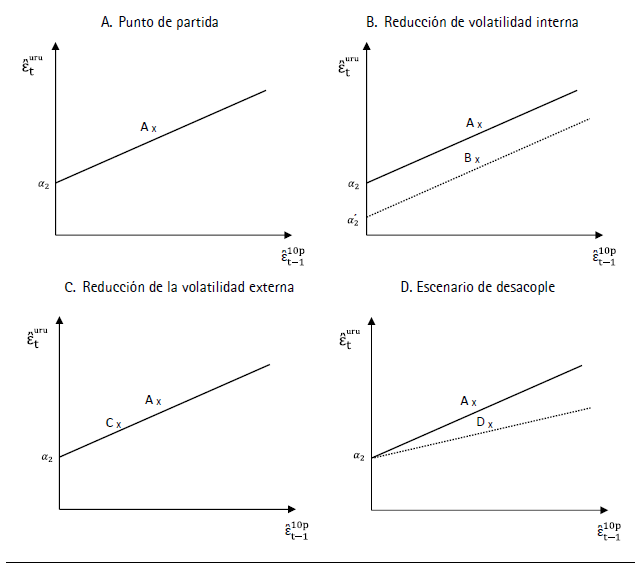

Por otra parte, la segunda aproximación, de carácter multivariado, sí permite abordar estas cuestiones. En efecto, tomando como referencia la ecuación 4.2, es posible trabajar a partir de una sencilla interpretación gráfica (figura1) de los diferentes factores que pueden determinar los cambios en la volatilidad cíclica de Uruguay.

De acuerdo con la ecuación 4.2, el panelA de la figura1 refleja que la volatilidad cíclica en el Uruguay se compone de un factor de volatilidad interno representado por la ordenada en el origen ( ) y por la absorción de volatilidad internacional. El impacto de la volatilidad internacional incrementará la volatilidad del ciclo uruguayo de forma positiva de acuerdo con el parámetro β4, que en el gráfico representa el coeficiente angular de la curva de volatilidad.

) y por la absorción de volatilidad internacional. El impacto de la volatilidad internacional incrementará la volatilidad del ciclo uruguayo de forma positiva de acuerdo con el parámetro β4, que en el gráfico representa el coeficiente angular de la curva de volatilidad.

En el panelB de la figura 1, se representa un primer escenario de reducción de la volatilidad del ciclo en Uruguay, explicado por una reducción de la volatilidad interna, lo que en el gráfico se representa a través de una reducción o quiebre estructural sobre el parámetro  , que pasaría a tomar el valor

, que pasaría a tomar el valor  . Aunque este escenario implica que, para una misma volatilidad internacional, la volatilidad local será más baja, la sensibilidad de la economía uruguaya ante shocks internacionales se mantendría incambiada; por ello no sería correcto calificar este escenario como de “desacople”. Una mayor eficiencia de las políticas macroeconómicas internas, como se encuentra en Zunino (2010), o una mayor diversificación de la economía podrían ser algunas causas de un quiebre de este tipo.

. Aunque este escenario implica que, para una misma volatilidad internacional, la volatilidad local será más baja, la sensibilidad de la economía uruguaya ante shocks internacionales se mantendría incambiada; por ello no sería correcto calificar este escenario como de “desacople”. Una mayor eficiencia de las políticas macroeconómicas internas, como se encuentra en Zunino (2010), o una mayor diversificación de la economía podrían ser algunas causas de un quiebre de este tipo.

Un segundo caso de reducción de volatilidad podría surgir de un escenario de menor volatilidad internacional, como el representado en el panel C de l figura1. En este caso, no existiría quiebre estructural sobre ninguno de los parámetros de la ecuación 4.2, puesto que tanto la ordenada en el origen como el coeficiente angular se mantendrían constantes en el tiempo. En algunas ocasiones, este escenario es denominado en la literatura como “hipótesis de la buena suerte” (De Gregorio, 2008), en la medida en que es un fenómeno totalmente exógeno a la economía local, lo que explicaría la menor volatilidad.

Un tercer caso analizado sería el escenario de desacople, donde lo que se observa es una menor transmisión de la volatilidad internacional a la economía doméstica, lo que determina una menor volatilidad local para un mismo grado de volatilidad internacional, tal cual se representa en el panelD. La metodología empírica que se propone en esta investigación captaría este escenario como un quiebre estructural sobre el parámetro β4 que captura el coeficiente angular de la curva de volatilidad.

Finalmente, podría darse un escenario pautado por una combinación de los diferentes casos planteados. La aproximación empírica que se propone, que supone testear quiebres sobre todos los parámetros del modelo, permite analizar la diferente incidencia de cada una de las hipótesis anteriores.

Cabe señalar que, si bien al incorporar más variables, el modelo 4.1 no permite la representación gráfica planteada en la figura 1, el esquema de interpretación propuesto se aplica de la misma forma. Es decir, quiebres en el coeficiente  deberían interpretarse como cambios en la volatilidad intrínseca de la economía uruguaya; quiebres en los parámetros β1, β2 y β3 se interpretan como cambios en la sensibilidad de la volatilidad local ante la volatilidad internacional, en este caso, analizando a Brasil y Argentina de forma independiente de los demás socios comerciales relevantes; en tanto que un escenario de cambios en la volatilidad local observada sin que existan quiebres estructurales en ninguno de los parámetros del modelo coincidiría con el escenario de reducción de volatilidad internacional o “hipótesis de la buena suerte”.

deberían interpretarse como cambios en la volatilidad intrínseca de la economía uruguaya; quiebres en los parámetros β1, β2 y β3 se interpretan como cambios en la sensibilidad de la volatilidad local ante la volatilidad internacional, en este caso, analizando a Brasil y Argentina de forma independiente de los demás socios comerciales relevantes; en tanto que un escenario de cambios en la volatilidad local observada sin que existan quiebres estructurales en ninguno de los parámetros del modelo coincidiría con el escenario de reducción de volatilidad internacional o “hipótesis de la buena suerte”.

II. Datos

Las series utilizadas para la estimación de los ciclos y el consecuente estimador de volatilidad consideran la transformación logarítmica de los índices de volumen físico del PIB de Uruguay, Brasil y Argentina para el período 1980- 2018 con una frecuencia trimestral. Las series tienen como fuente el Banco Central de Uruguay (BCU), el Instituto Brasileiro de Geografía e Estadística (IBGE) y el Instituto Nacional de Estadística y Censos (Indec). En este último caso, se construyó el índice de volumen físico a partir del PIB en millones de pesos a precios de 2004.

Para la construcción de los indicadores de actividad del mundo relevante para Uruguay, se consideró información proveniente del BCU y de UruguayXXI (sobre comercio exterior de bienes), y del Banco Mundial (BM) y el Fondo Monetario Internacional (FMI) para los indicadores de actividad de los socios comerciales. Se construyeron dos indicadores: uno con los diez primeros socios comerciales entre 1980-2018, que incluyen Brasil, Argentina, Chile, China, Alemania, Italia, México, Países Bajos, Reino Unido y EE.UU. El segundo indicador excluye a Argentina y Brasil de los países antes listados. Las ponderaciones están dadas por la participación del destino en el total de las exportaciones, por cada trimestre.

La selección de diez países para la construcción de la variable que capture el mundo relevante para Uruguay se realizó siguiendo un criterio doble. En primer lugar, se buscó mantener un número acotado de países en la configuración del agregado, pero que al mismo tiempo explique un porcentaje amplio del comercio exterior del país. Se consideraron entonces los diez países con los que, en el promedio del período, Uruguay mantuvo un mayor volumen comercial. La selección realizada en prácticamente todo el período de análisis explica más de un 60% del comercio exterior de Uruguay y, en varios momentos, supera el 70%. En anexo al documento se presenta información sobre la importancia para el comercio de Uruguay de este grupo de países.

III. Resultados

Esta sección presenta los resultados del análisis del patrón de volatilidad de la actividad económica uruguaya, y la de Argentina y Brasil, en términos comparados. Asimismo, se exponen los principales resultados del estudio de quiebres estructurales en la volatilidad cíclica de los tres países, analizados en forma aislada y en conjunto.

A. Volatilidad cíclica de los PIB de Uruguay, de la región y del resto del mundo relevante

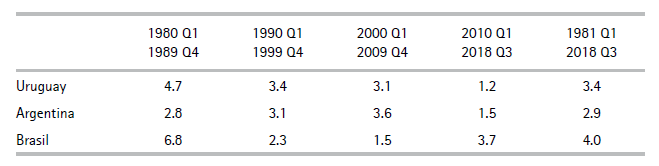

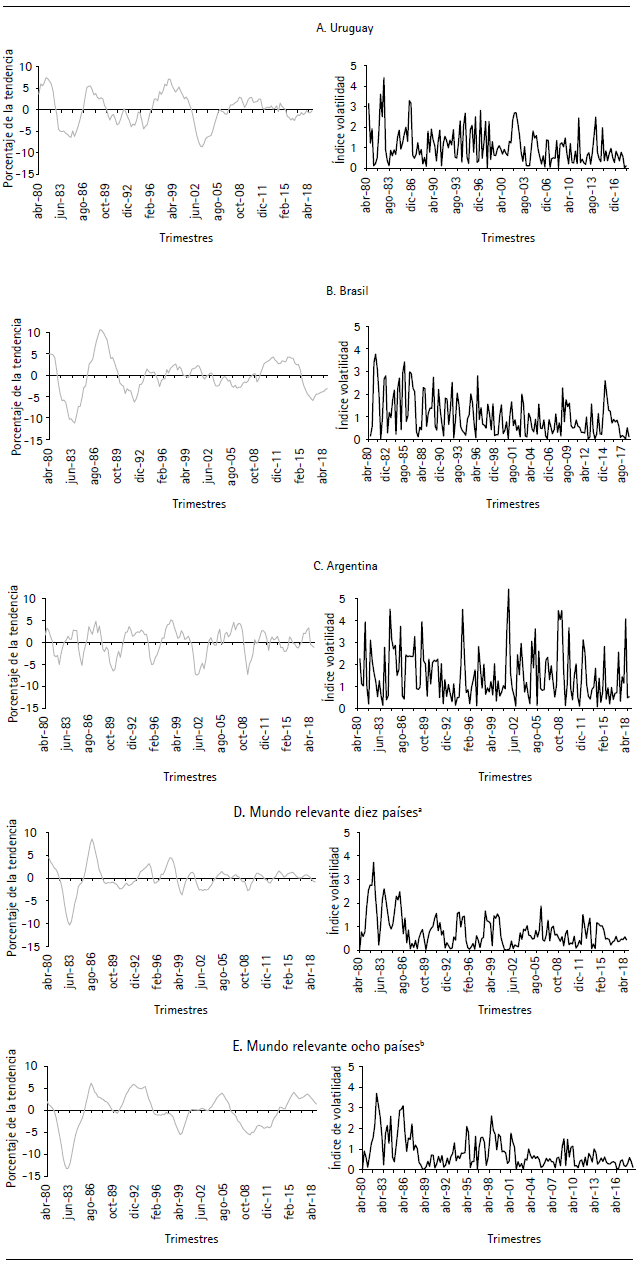

La estimación del componente cíclico del PIB uruguayo parece presentar una reducción en la variabilidad de su amplitud en la última década. Como es posible observar en la figura2 (panel A), el ciclo uruguayo toma valores virtualmente nulos para los últimos períodos de estimación; es decir, que el crecimiento se ubicó cercano a los niveles de crecimiento tendencial. Por otra parte, al dividir el período en décadas y hacer una estimación sencilla de volatilidad cíclica como lo es el desvío estándar (cuadro 1), es posible advertir que esta se reduce en forma notoria de la década de los 80 a la última década (hasta el 2018).

El indicador de volatilidad del PIB uruguayo —calculado de acuerdo con lo sugerido por McConnell y Perez-Quiros (2000)— refleja el mismo fenómeno observado en el nivel del ciclo: los períodos de mayor volatilidad se encuentran a principio de la década de 1980 y a mediados de 1990 (figura2, panelA).

Cuadro 1. Desvío estándar de los ciclos del PIB de Uruguay, Argentina y Brasil, por décadas

Fuente: estimaciones propias.

En la estimación tanto del componente cíclico del PIB brasileño como de su índice de volatilidad, se observa una elevada variabilidad en la década de 1980, que se reduce y persiste en valores más o menos estables a partir de los años 90 (figura 2, panelB). Solo a partir del inicio de la última década bajo análisis, parece advertirse un leve aumento de la volatilidad. Por su parte, la estimación del componente cíclico del PIB argentino muestra recurrentes picos y valles en torno al crecimiento tendencial, con variabilidad persistente a lo largo de todo el período de estimación (figura2, panelC).

Cuando se consideran los ciclos asociados al nivel de actividad, del agregado construido que representa el mundo relevante para Uruguay —en términos de su comercio exterior—, se aprecian indicadores de volatilidad más suaves que los correspondientes a Uruguay, Argentina y Brasil (figura2, gráficos de paneles D y E). Esta apreciación es aún más notoria en los gráficos inferiores (panel E), que corresponden al indicador de actividad del mundo relevante para Uruguay, excluidos Argentina y Brasil.

Fuente: estimaciones propias con base en series de BCU, IBGE e Indec.

Figura 2. Componente cíclico (izquierda) e indicador de volatilidad (derecha)Notas. a Diez países que son Argentina, Brasil, Chile, China, Alemania, Italia, México, Países Bajos, Reino Unido y EE.UU. b Ocho países que incluyen a Chile, China, Alemania, Italia, México, Países Bajos, Reino Unido y EE.UU.

B. Identificación de quiebres estructurales en modelos univariados

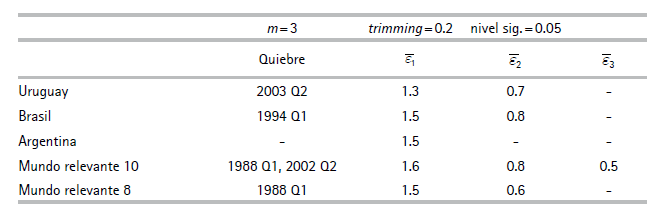

Sobre la base del indicador de volatilidad calculado y representado en cada caso en los gráficos precedentes, se realizaron los contrastes de quiebre estructural de Bai y Perron (2003). En lo que sigue, se presenta una síntesis de los resultados, resumidos en el cuadro 28. En caso de identificarse quiebres estructurales, el cuadro muestra para cada caso el fechado de estos y el valor que toma el indicador de volatilidad en cada uno de los diferentes períodos establecidos. Es preciso recordar que, en caso de identificar un quiebre estructural, se determinan dos períodos de comportamiento diferente del indicador (pre- y posquiebre); si se identificaran dos quiebres, se determinarán tres períodos; y en caso de que se identifiquen tres quiebres se tendrían cuatro períodos con un comportamiento diferente de la volatilidad.

En el caso de Uruguay, se encontró evidencia estadística sobre la existencia de un quiebre en el índice de volatilidad del ciclo (al 5%). El quiebre se estima puntualmente en el segundo trimestre del 2003, con una reducción del parámetro constante asociado al nivel de la volatilidad de cerca del 50% a partir de entonces. En efecto, mientras en el primer período la volatilidad promedio representaba aproximadamente 1.3 puntos porcentuales de la tendencia, en el segundo período se ubicó en 0.7 puntos porcentuales (cuadro2).

Este resultado, similar al hallado por Zunino (2009)9, apoya la idea de que con posterioridad a la crisis del 2002, la economía uruguaya habría trasformado su patrón de crecimiento, reduciendo en forma significativa su volatilidad cíclica. Estos resultados se encontrarían en línea con el fenómeno de moderación observado a nivel internacional, que para el caso de países emergentes apenas muestra evidencia desde finales de la década del noventa o comienzos de la década del 2000 (De Gregorio, 2008). Es importante notar que esta moderación cíclica se habría sostenido a pesar de la crisis financiera del 2008, que afectó duramente las economías internacionales y puso bajo cuestionamiento la permanencia de este fenómeno.

Cuadro 2. Test de cambio estructural en los indicadores de volatilidad

Notasm denota el máximo número de quiebres testeado (la existencia de tres quiebres determinaría la existencia de cuatro períodos temporales con diferente comportamiento de la serie de volatilidad); el trimming es la mínima proporción de observaciones sobre la muestra total exigida para la conformación de un segmento (en este caso, ninguna partición identificada puede ser inferior al 20% de la muestra);  y

y  son los promedios del indicador de volatilidad encontrada para cada partición.

son los promedios del indicador de volatilidad encontrada para cada partición.

Fuente: estimaciones propias.

Por su parte, la evidencia para los países de la región fue diversa. Respecto de Brasil, el test de quiebre estructural identifica un quiebre en la volatilidad en el primer trimestre de 1994, donde se verifica una reducción cercana al 50% en el parámetro constante que representa el nivel de volatilidad, pasando de 1.5 a 0.8 puntos porcentuales de la tendencia (cuadro 2).

La reducción de la volatilidad cíclica brasileña constituye un fenómeno importante para los países del Cono Sur y en especial para Uruguay, en tanto que estas economías son las más afectadas por los shocks idiosincráticos de Brasil, país que además opera como amplificador de los shocks globales (Adler y Sosa, 2014).

A diferencia de lo que sucede con Uruguay y Brasil, al aplicar el test de quiebre estructural no se encuentra evidencia estadística suficiente que avale la existencia de cambios estructurales en la volatilidad cíclica de Argentina. Esto implica que Argentina ha mantenido su nivel de volatilidad macroeconómica durante todo el período bajo estudio. A su vez, dicha volatilidad se ubicaría —al menos en el presente siglo, y luego de los quiebres identificados en Brasil y Uruguay— significativamente por encima de la registrada en estos países. Este resultado se encuentra en línea con las conclusiones de Chisari et al. (2007), que señalan que la volatilidad en Argentina habría sido una de las más altas de América Latina (entre 1991 y 2005).

Por su parte, en la volatilidad del mundo relevante (considerados los diez principales socios comerciales de Uruguay) se detectaron dos quiebres, ubicados en el primer trimestre de 1988 y en el segundo del 2002; en ambas ocasiones se verifican descensos en la volatilidad. El parámetro constante se reduce aproximadamente en un 70% en el último período respecto del primero, pasando de una volatilidad del orden de 1.6 puntos porcentuales de la tendencia a 0.5 p. p. (cuadro2). En cambio, en el indicador de mundo relevante que considera ocho países (donde se excluyen Argentina y Brasil), solo se detecta un quiebre en el primer trimestre de 1988, y se observa una reducción de la volatilidad de un 50%, que pasa de 1.5 puntos porcentuales de la tendencia a 0.6 p. p. Atendiendo a los países que integran este agregado, el resultado obtenido se encuentra en línea con la evidencia que existe acerca de que los países de mayor desarrollo habrían experimentado un proceso de moderación más temprano que los emergentes (De Gregorio, 2008).

En síntesis, exceptuando el caso de Argentina y más allá de aspectos vinculados a la sincronización de los quiebres, se encuentra evidencia de una moderación en la volatilidad cíclica del mundo macroeconómicamente relevante para Uruguay. Se observa, además, una sincronización importante entre el quiebre encontrado para la construcción del mundo relevante basado en los diez países comercialmente más importantes para Uruguay y la moderación uruguaya. En este contexto, es importante aportar evidencia que nos permita entender si la reducción de la volatilidad nacional surge de fundamentos internos intrínsecos (escenario de reducción de volatilidad interna), menor propagación interna de los shocks internacionales (escenario de desacople) o se basa principalmente en la reducción de shocks internacionales (escenario de reducción de volatilidad internacional o buena suerte).

C. Quiebre estructural en la volatilidad de Uruguay controlada por la volatilidad regional e internacional. Modelos multivariados

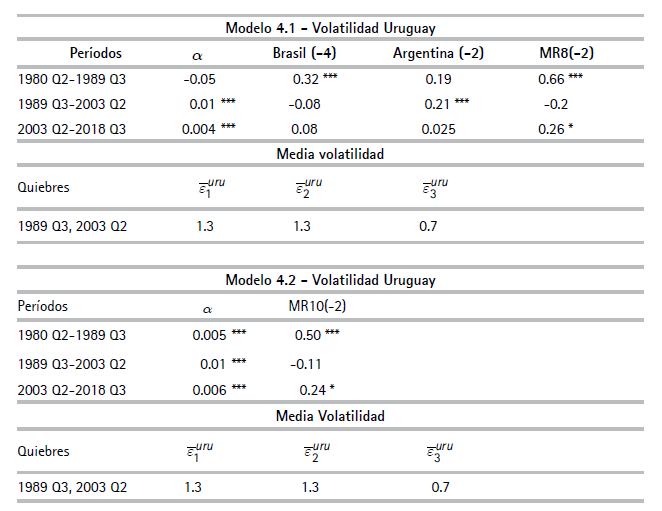

En este apartado, se presentan los resultados del contraste de Bai y Perron (2003) aplicado sobre los modelos multivariados considerados en las ecuaciones 4.1 y 4.2.

Los contrastes de quiebre estructural para el indicador de volatilidad del PIB de Uruguay controlando por la volatilidad de los vecinos y el mundo relevante (ocho y diez países), arrojan en ambos modelos (4.1 y 4.2) resultados consistentes (cuadro 3).

En este contraste se encuentran dos quiebres estructurales: un primer quiebre en el tercer trimestre de 1989 y un segundo quiebre ubicado nuevamente en el segundo trimestre del 2003. En el período previo al quiebre del 2003 y el posterior, el decrecimiento del nivel de volatilidad fue de casi 50%, pasando de 1.3 puntos porcentuales de la tendencia a 0.7 p. p. La existencia de quiebres estructurales en el modelo descarta que los cambios en la volatilidad cíclica del Uruguay sean explicados completamente por un escenario de reducción de la volatilidad internacional, como el representado en el panel C de la figura1.

Al concentrarnos en la constante del modelo (volatilidad intrínseca) tanto en las estimaciones realizadas sobre la ecuación 4.1 como sobre la ecuación 4.2, encontramos un escenario similar donde se aprecia un incremento de la volatilidad interna entre 1989 y 2003 con respecto al período previo; y va seguido de un descenso en el período posterior al 2003. Atendiendo a este resultado, podemos concluir que una parte de la reducción de la volatilidad registrada de forma posterior al 2003 se explica por este factor.

Al analizar la sensibilidad de la volatilidad doméstica a la internacional (parámetros b), encontramos una situación más heterogénea. En el caso de Brasil, se encuentra que su importancia como fuente de volatilidad es máxima en el período previo a 1989; y entre dicho año y el 2003, registra un descenso significativo. A partir del 2003 se observa un incremento de la importancia de Brasil como fuente de volatilidad, aunque mantiene un coeficiente de sensibilidad bajo en comparación con el primer subperíodo.

Así mismo, se encuentra que la volatilidad cíclica de Uruguay tiene una sensibilidad relativamente elevada respecto a la volatilidad en Argentina en los primeros dos subperíodos, y presenta un importante descenso a partir del último quiebre estructural. Sumado al resultado obtenido para Brasil, podría concluirse que la economía uruguaya muestra una sensibilidad mínima a la región considerada en su globalidad en el último subperíodo encontrado, lo que configura un resultado que apoya la hipótesis de desacople regional.

Por último, respecto al mundo extrarregión (MR8), se percibe un comportamiento variable, caracterizado por una sensibilidad máxima en el primer período, con una disminución relevante en el subperíodo intermedio; y un nuevo incremento a partir del 2003, aunque mantiene una sensibilidad relativamente baja en comparación con el primer subperíodo.

El modelo 4.2 —que sintetiza toda la volatilidad internacional regional y extrarregional en un solo indicador MR10— muestra un descenso de la sensibilidad al contexto externo luego de 1989, que revierte luego del quiebre encontrado en el 2003. Mirado en su globalidad, si bien la sensibilidad de la volatilidad cíclica doméstica respecto a la economía internacional aumenta en el último subperíodo, esta sensibilidad se reduce a la mitad respecto al primer subperíodo considerado (de 0.54 a 0.24). No obstante, el resultado sobre el coeficiente de sensibilidad respecto al indicador MR10 no permite descartar la hipótesis de desacople respecto al mundo en su conjunto.

Los chequeos de robustez correspondientes a las aproximaciones alternativas que se presentan en el cuadro A1 del anexo (modelos 5.1 y 5.2) son consistentes con los resultados principales. A su vez, la estimación de quiebres sobre los modelos 4.1 y 4.2 controlados por la apertura de la economía (que se presentan en el anexo, cuadro A2) son consistentes con los resultados antes presentados, solo con variaciones marginales del fechado de los quiebres.

Cuadro 3. Test de cambio estructural en la volatilidad cíclica de Uruguay controlado por la región y el mundo relevante. Modelos 4.1 y 4.2

Notasm=3 denota el número de quiebres testeado; trimming=20 es la mínima proporción de observaciones sobre la muestra total exigida para la conformación de un segmento;  son los promedios del indicador de volatilidad encontrada para cada partición.

son los promedios del indicador de volatilidad encontrada para cada partición.

Fuente: estimaciones propias.

En síntesis, los resultados obtenidos descartan que la reducción de la volatilidad observada en Uruguay desde la crisis del 2002 al 2018 se deba exclusivamente a un mundo menos volátil, en la medida en que se encuentran quiebres paramétricos. Como resultado robusto se encuentra la existencia de un descenso en la volatilidad intrínseca de Uruguay en el período posterior a la última crisis al comparar con lo registrado entre 1989 y 2003, pero no respecto a la situación previa a 1989.

En resumen, se desestima un escenario de desacople respecto al mundo, pero se obtiene evidencia de menor sensibilidad a la volatilidad regional, principalmente respecto de Argentina; de esta forma, sí podría considerarse que este trabajo aporta evidencia de desacople frente a este último país. En la medida en que la región —y particularmente Argentina— muestra una mayor volatilidad en comparación con el mundo relevante extrarregional, la mayor sensibilidad respecto a la situación extrarregional —en conjunto con una menor sensibilidad a la región— resulta un fundamento significativo para explicar la menor volatilidad cíclica observada en Uruguay.

IV. Conclusiones

Este trabajo da cuenta de los cambios estructurales en la volatilidad cíclica de la economía uruguaya entre 1980 y 2018, y su relación con los de las economías de Argentina y Brasil. Para ello, se analizó la existencia de quiebres estructurales en el patrón de volatilidad cíclica del PIB uruguayo y de las economías vecinas siguiendo los procedimientos originalmente aplicados en McConnell y Perez-Quiros (2000) y en Stock y Watson (2002; 2003).

Los resultados evidencian que, luego de la crisis económica del 2002, se habría experimentado un cambio en la volatilidad cíclica del PIB uruguayo que implicó una reducción de la volatilidad de más del 50%. Por su parte, Brasil presenta un quiebre en la volatilidad cíclica en forma más temprana (en 1994), mientras que en Argentina no ha tenido cambios en el período analizado (1980-2018). Por otra parte, en el resto del mundo relevante (en las versiones tanto de ocho como de diez países) se halla un quiebre en el primer trimestre de 1988; y en el segundo caso (que incluye a Argentina y Brasil), también en el 2002.

Una vez que es controlada por la volatilidad de los socios del Mercosur y del resto del mundo relevante, los modelos estimados para la volatilidad de Uruguay siguen presentando un quiebre estructural en el mismo período (segundo trimestre del 2003), hecho que descarta que la reducción de volatilidad observada responda en su totalidad a un escenario de reducción de volatilidad externa, también conocido como “hipótesis de la buena suerte”.

Al indagar sobre la naturaleza de los quiebres estructurales encontrados, se concluye que existe un descenso en la volatilidad intrínseca de Uruguay en el período posterior a la última crisis en comparación con lo registrado entre 1989 y 2003, aunque no necesariamente respecto a la situación previa a 1989. En suma, los resultados obtenidos descartan una situación de desacople respecto a la economía mundial, aunque se obtiene evidencia de menor sensibilidad respecto a la volatilidad regional y, principalmente, en relación a la volatilidad de Argentina. Finalmente, en la medida en que la región —y en particular Argentina— muestra una mayor volatilidad en comparación al mundo relevante extrarregional, la mayor sensibilidad encontrada respecto a la situación extrarregional en conjunto con una menor sensibilidad a la situación regional resulta un fundamento significativo para explicar la menor volatilidad cíclica observada en Uruguay

Este estudio deja para futuras investigaciones profundizar en las causas del cambio hallado en los parámetros. La mayor resiliencia regional podría recoger, entre otros, cambios en el sector exportador (hacia nuevos productos y destinos) y factores internos ligados al fortalecimiento de las políticas macroeconómicas.

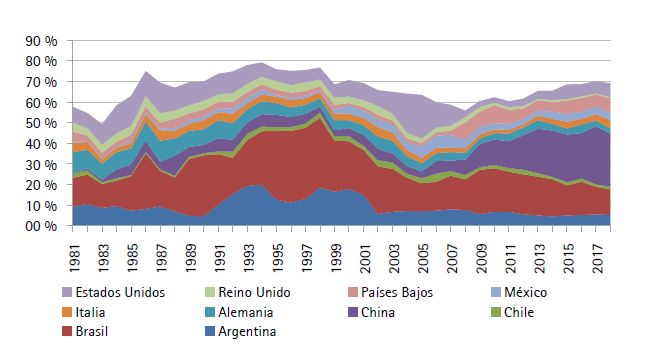

En primer lugar, Uruguay ha reducido su exposición comercial y financiera a la región: mientras que en el 2001 las exportaciones de bienes a Brasil y Argentina representaban el 15% y el 22% del total de exportaciones, en el 2018 representaron el 5% y el 12%, respectivamente. Sin embargo, considerando bienes y servicios, Uruguay exporta a Brasil y Argentina el 30% de sus exportaciones totales10. Del mismo modo, la participación de los no residentes (dominado por argentinos, tradicionalmente) en los depósitos bancarios de Uruguay muestra una caída desde un pico del 41% en el 2001 a un 10% en el 2018.

En segundo lugar, la política económica implementada luego de la crisis del 2002 buscó reducir las fragilidades macroeconómicas que potenciaron los efectos de los shocks externos en la crisis. La política económica se sustentó en los siguientes pilares: consolidación de la flexibilidad cambiaria, reducción de la vulnerabilidad financiera del sector público (desdolarizando la deuda y fijando las tasas de interés, entre otras acciones), y fortalecimiento de la regulación prudencial del sistema financiero (Marandino y Oddone, 2018).