Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El déficit y el endeudamiento público han aumentado de forma significativa en los últimos treinta años, fundamentalmente en los países del hemisferio occidental. Según indicadores actualizados de la base de datos de Kose et al. (2017), entre las décadas de 1991-2000 y 2011-2020 el promedio de la deuda como proporción del producto interno bruto (PIB) en estas regiones aumentó del 56.76% al 65.03%. De forma similar, el promedio del déficit fiscal como proporción del PIB de dichas regiones aumentó del 2.29% en la década de 19912000 al 2.49 % en la década de 2011-2020. Ambas cifras dan cuenta de la profundización de una gestión fiscal deficitaria en dichas regiones, lo cual pudiera afectar las posibilidades del crecimiento económico y el bienestar futuro de la población, tal como sugiere la mayor parte de la literatura sobre el tema (véase Rahman et al., 2019).

La economía política ha formulado explicaciones a la instauración de una gestión fiscal deficitaria, partiendo de la centralidad de las relaciones de poder en la administración de las finanzas públicas. Tal como comentan Alesina y Passalacqua (2016), la administración fiscal implica la redistribución de recursos entre personas, regiones y generaciones, lo cual da pie a la existencia de conflictos de intereses entre diversos sectores de la población y sus representantes dentro de la administración del Estado. En este sentido, el sesgo deficitario puede resultar de la ocurrencia de factores ligados a la dinámica política de las sociedades, tales como: (a) el uso oportunista de los recursos para ganar elecciones, (b) el conflicto partidista entre los políticos y (c) el conflicto entre grupos de la población por el disfrute de recursos comunes (Alesina y Passalacqua, 2016; Eslava, 2011).

A partir de estos planteamientos, la introducción de consejos fiscales ha venido ganando espacios dentro de la discusión sobre qué hacer para minimizar el sesgo deficitario en el sector público. Los consejos fiscales son agencias públicas encargadas principalmente de proveer información de libre acceso sobre el estado actual o la tendencia futura de la gestión fiscal del gobierno, de tal forma que se pueda comprender en qué grado la actual administración de las finanzas públicas se corresponde con un manejo fiscal compatible con la estabilidad macroeconómica (Calmfors y Wren-Lewis, 2011; Debrun et al., 2009, 2013). En esencia, la creación de los consejos fiscales busca disminuir las asimetrías de información entre los tomadores de decisiones y los votantes, las cuales tienden a facilitar el uso oportunista de los recursos para ganar elecciones y el conflicto partidista entre los políticos, provocando así una gestión deficitaria de los recursos públicos. En teoría, la información provista por los consejos fiscales permite incrementar la comprensión por parte de los votantes de la situación fiscal actual o su tendencia hacia el futuro, resultando así en un incremento del nivel de escrutinio ciudadano sobre los políticos en ejercicio, lo que llevaría a que estos últimos opten por alinear su actuación con las expectativas ciudadanas de una administración financiera responsable (Beetsma et al., 2017; Beetsma y Debrun, 2016). Dado el actual reconocimiento del empeoramiento de la situación financiera de los gobiernos y la necesidad de ejecutar acciones complementarias a la simple instauración de reglas fiscales, en años recientes se ha incrementado de manera importante el número de consejos fiscales en el mundo, pasando de existir solo uno en los años noventa a 27 en la actualidad, según los datos de Belling (2020).

A pesar de la creciente popularidad de los consejos fiscales, aún existen vacíos de conocimiento respecto a su efectividad en materia de reducción del déficit y del endeudamiento público, los cuales no han sido resueltos en las investigaciones existentes. En este sentido, se tiene conocimiento de que hasta la fecha se han publicado en revistas académicas arbitradas cinco estudios empíricos sobre la efectividad de los consejos fiscales (véase Beetsma et al., 2019; Debrun et al., 2013; Debrun y Kinda, 2017; Maltritz y Wüste, 2015; Martins y Correia, 2021; Wildowicz-Giegiel, 2019). En general, los resultados de estos trabajos han mostrado evidencia mixta respecto a la efectividad de los consejos fiscales sobre el control del sesgo deficitario. Descartando la posibilidad de que en la práctica los consejos fiscales no sean efectivos, la evidencia no concluyente puede deberse a la presencia de limitaciones metodológicas en estos estudios. Por una parte, las investigaciones realizadas han empleado estimaciones tradicionales de modelos de regresión aplicados a datos de panel, los cuales no permiten identificar con propiedad la relación causal entre los consejos fiscales y los resultados en materia de gestión fiscal, dado que por definición este enfoque de estimación no garantiza la determinación de contrafactuales válidos para los países estudiados1. Por otra parte, estos estudios han utilizado muestras centradas mayoritariamente en países de Europa con consejos fiscales, lo que tampoco permite determinar contrafactuales válidos a partir de la observación de países sin consejos fiscales, limitando así la identificación de efectos sobre la gestión fiscal atribuibles a la acción de estas agencias. Estas limitaciones metodológicas implican que, a partir de los resultados de las investigaciones existentes, no se pueda saber exactamente si los consejos fiscales inciden sobre la gestión financiera de los gobiernos, lo cual deja la puerta abierta para la indagación rigurosa sobre la efectividad de estas agencias.

En este sentido, el presente trabajo propone evaluar el efecto causal de los consejos fiscales sobre el déficit y el endeudamiento público. Para ello, se plantea realizar la estimación econométrica del efecto de los consejos fiscales siguiendo una estrategia empírica cuasiexperimental aplicada a una muestra de países en el periodo 1995-2020. En particular, la estrategia empleada en esta investigación se centra en la aplicación secuencial de dos rutas de estimación cuasiexperimentales: primero, se aborda la estimación de unidades contrafactuales para cada uno de los países de la muestra que ha introducido un consejo fiscal dentro del periodo en estudio, mediante la aplicación del método aumentado de control sintético propuesto por Ben-Michael et al. (2021); para luego proceder con la obtención de los efectos promedio de los consejos fiscales en los países que han adoptado esta institución, mediante la aplicación, sobre los datos resultantes del primer paso, de los métodos de diferencia en diferencias, estudio de eventos y análisis de covarianza (Ancova).

La evaluación del efecto de los consejos fiscales en los términos propuestos implica dos aportes fundamentales a la literatura existente. Por una parte, la aplicación del enfoque cuasiexperimental propuesto al estudio del impacto de los consejos fiscales incrementa la probabilidad de que el efecto hallado pueda ser interpretado en términos causales, dada la definición explícita de una estrategia de identificación de relaciones de causa y efecto entre las variables estudiadas. Por otra, el análisis de una base de datos que considera la evolución de las finanzas públicas de países con y sin consejos fiscales en distintas partes del mundo permite determinar contrafactuales válidos para identificar los efectos causales de estas agencias sobre el desempeño financiero de los gobiernos.

El resto del documento queda organizado de la siguiente manera: En la primera sección se explica en qué consiste el sesgo deficitario, qué son los consejos fiscales y cómo estos pueden provocar una disminución del déficit y el endeudamiento en el sector público. En la segunda se expone la estrategia econométrica empleada en este trabajo, partiendo de la presentación del modelo causal a ser identificado, seguido por la descripción de los métodos de estimación seleccionados y culminando con la reseña de los datos empleados. En la tercera sección se muestran los resultados obtenidos, partiendo de la presentación de las estimaciones realizadas y finalizando con una discusión sobre el significado de los efectos hallados. Por último, se presentan algunas conclusiones.

I. El sesgo deficitario y los consejos fiscales

En esta sección se revisan los fundamentos teóricos que sustentan la implantación de los consejos fiscales, así como los resultados de las investigaciones empíricas existentes. Primero, se repasa el concepto del sesgo deficitario, con especial énfasis en el llamado ciclo político presupuestario, que funge como principal motivador de la implementación de los consejos fiscales. Luego, se revisa la definición de los consejos fiscales y los mecanismos mediante los cuales su operación puede conducir a una disminución del deficit fiscal y del endeudamiento en el sector público.

A. El sesgo deficitario

La gestión de las finanzas públicas es un asunto íntimamente ligado a la política. Tal como comentan Alesina y Passalacqua (2016), la administración fiscal implica la redistribución de recursos entre personas, regiones y generaciones, esto da pie a la existencia de conflictos de intereses entre diversos sectores de la población y sus representantes. Por ejemplo, un incremento del gasto gubernamental para llevar a cabo un programa de seguridad ciudadana típicamente acarrearía un aumento de los impuestos en el presente, una disminución de los recursos destinados a otros programas o un mayor endeudamiento que sería compensado con un alza impositiva en el futuro. En este sentido, si el incremento de impuestos ocurre en la actualidad, ciertos segmentos de la población pudieran presionar por la eliminación del programa si perciben que los beneficios que obtendrían son inferiores a los costos que deben asumir para ello. En cambio, si la implementación del programa de seguridad ciudadana se asocia con una mengua de recursos para otros programas, una porción de la población pudiera solicitar la eliminación de este programa o la aprobación de un mayor volumen de recursos para recuperar los niveles de oferta de los otros programas afectados. Por su parte, si el programa se financia con deuda, las generaciones más jóvenes pudieran frenar la implementación del programa si esperan que en el futuro deberán pagar un volumen de impuestos significativo para liquidar la deuda contraída en el presente. Por ello, el manejo de las finanzas públicas ha sido un tema de estudio recurrente dentro de la economía política contemporánea2.

En la intersección entre el estudio de las finanzas públicas y la economía política se ha prestado particular atención al análisis del déficit y la deuda pública. Partiendo de la identificación de déficits fiscales recurrentes y niveles de deuda pública crecientes, diversos autores han formulado planteamientos que apuntan a la existencia de tres factores explicativos fundamentales del sesgo deficitario en el sector público (véase Alesina y Passalacqua, 2016; Eslava, 2011): (a) el oportunismo político para ganar elecciones, (b) el conflicto partidista entre políticos y (c) el conflicto entre segmentos de la población por el disfrute de recursos comunes. El oportunismo político se refiere al incremento del deficit fiscal para financiar una mayor oferta de bienes públicos antes de que ocurran elecciones, para que de esta forma los políticos en ejercicio se muestren como agentes competentes frente a los votantes y estos últimos opten por reelegirlos en su cargo. La ocurrencia del manejo oportunista de los recursos públicos se sustenta en la posibilidad de que los votantes no sean capaces de acceder a la información sobre el estado de las finanzas públicas en el corto o mediano plazo, lo que incentivaría al aprovechamiento electoral de las asimetrías de información existentes por parte de los políticos en ejercicio, generándose así déficits frecuentes asociados a la competencia electoral. Diversos estudios empíricos han analizado la validez de este factor causal de déficits fiscales. Tal como destaca Eslava (2011), las investigaciones existentes han demostrado que la generación de déficits fiscales recurrentes a partir del oportunismo político varía en función de las características de cada país o región, siendo aquellos contextos donde el monitoreo del desempeño fiscal resulta particularmente difícil en los cuales el aprovechamiento oportunista de las finanzas públicas se ha evidenciado con mayor claridad.

Por su parte, el conflicto partidista alude al incremento del déficit fiscal como estrategia para condicionar el accionar de los políticos de partidos rivales o favorecer determinada preferencia partidista respecto al nivel de oferta de bienes públicos. Este accionar de los políticos se sustenta en la existencia de heterogeneidad de intereses e incertidumbre con respecto a las posibilidades de reelección, lo que motivaría a la generación de déficits por parte de los políticos en ejercicio para limitar la provisión de bienes públicos de los políticos rivales que puedan sustituirlos. Además, en contextos partidistas polarizados, la diferencia de intereses puede ocasionar mayores demandas por determinados bienes públicos, lo cual pudiera motivar la generación de déficits por parte de los políticos en ejercicio para satisfacer las exigencias de la plataforma política a la que pertenecen y, por consiguiente, garantizar el apoyo partidista necesario para su permanencia en el poder. En cuanto a la existencia práctica de déficits fiscales recurrentes estimulados por el conflicto partidista, Eslava (2011) indica que los estudios empíricos existentes no han brindado evidencia concluyente sobre este factor explicativo, aunque investigaciones más recientes, con planteamientos metodológicos más cuidadosos con la identificación de relaciones causales, han brindado información que respalda la validez del conflicto entre facciones políticas y sus implicaciones fiscales.

Por último, el conflicto por el disfrute de recursos comunes se refiere a la generación de déficits fiscales para cubrir las demandas particulares de diversos grupos sociales respecto al uso de un conjunto de recursos comunes para la provisión de determinados bienes públicos. Este resultado se basa en la existencia de intereses sociales fragmentados y en la no internalización de los costos de proveer mayores niveles de ciertos bienes públicos, lo cual motiva a la generación de déficits por parte de los políticos en ejercicio para cubrir las distintas demandas y garantizar su permanencia en el poder. Sobre la validez empírica del conflicto por recursos comunes y la generación de déficits fiscales, Eslava (2011) muestra que las investigaciones empíricas realizadas respaldan en gran medida la idea de que sociedades menos fragmentadas conducen a mejores resultados fiscales, en virtud de menores presiones sobre la provisión de ciertos bienes públicos.

B. Los consejos fiscales

Dentro de las soluciones de política pública propuestas para enfrentar el sesgo deficitario, los consejos fiscales han venido ganando espacio en los últimos años. Según datos de Belling (2020), el número de consejos fiscales existentes en el mundo pasó de solo uno en la década de los noventa a 27 en la actualidad, ubicándose la mayoría de estos en Europa (88.89%) y el resto en América Latina (11.11%). Tal como indican Debrun et al. (2013), en línea con las definiciones propuestas por Debrun et al. (2009) y Calmfors y Wren-Lewis (2011)

Un consejo fiscal es una agencia permanente con un mandato estatutario o ejecutivo para evaluar, pública e independientemente de influencia partidista, las políticas fiscales, los planes y el desempeño del gobierno en relación con los objetivos macroeconómicos relacionados con la sostenibilidad a largo plazo de las finanzas públicas, la estabilidad macroeconómica a corto y mediano plazo y otros objetivos oficiales. Además, un consejo fiscal puede realizar una o varias de las siguientes funciones: (i) contribuir al uso de pronósticos macroeconómicos y presupuestarios imparciales en la preparación del presupuesto (mediante la preparación de pronósticos o la propuesta de niveles prudentes para parámetros clave), (ii) identificar opciones sensatas de política fiscal y, posiblemente, formular recomendaciones, (iii) facilitar la implementación de reglas de política fiscal y (iv) costear nuevas iniciativas de política (p. 8)3.

En síntesis, los consejos fiscales se dedican principalmente a la oferta de información de libre acceso sobre el estado actual o la tendencia en el futuro de la gestión fiscal del gobierno, de tal forma que se pueda comprender en qué medida la administración de las finanzas públicas en el presente se corresponde con un manejo fiscal compatible con la estabilidad macroeconómica.

La creación de los consejos fiscales busca contrarrestar la incidencia de dos de los factores de economía política detrás del sesgo deficitario: el uso oportunista de los recursos públicos para ganar elecciones y el conflicto partidista entre políticos (Beetsma et al., 2017; Beetsma y Debrun, 2016). En un contexto de asimetrías de información respecto al manejo de los recursos públicos, los votantes solo perciben señales ruidosas sobre los niveles de déficit y endeudamiento público, las cuales son provistas intencionalmente por los políticos encargados de la administración pública para satisfacer sus objetivos de permanencia en el poder. Bajo el supuesto de que los individuos son completamente racionales y prefieren una gestión fiscal equilibrada, la recepción de señales inexactas sobre la administración de los recursos públicos conduce a que los votantes con frecuencia tomen decisiones subóptimas en los procesos electorales que facilitan la permanencia de los políticos en ejercicio en detrimento de los recursos públicos. En cambio, mediante la introducción de un consejo fiscal con atribuciones suficientes para evaluar de forma independiente la política fiscal, los votantes podrán corregir la información ruidosa provista por el gobierno y, por consiguiente, tomar decisiones electorales mejor informadas. Como resultado de esto, los políticos en ejercicio tenderán a alinear su actuación a las preferencias y expectativas de los votantes, dado que desviarse significativamente de estas resultaría políticamente más costoso en un ambiente de menor asimetría informativa. En la práctica, esta alineación de intereses entre votantes y tomadores de decisiones se manifestaría en una reducción de los niveles de déficit y de deuda pública, siempre y cuando los votantes le den importancia a una gestión equilibrada de los recursos públicos y los políticos no tengan una ventaja electoral tan acentuada como para bloquear la instauración o la actuación de un consejo fiscal.

Partiendo del mecanismo causal descrito, algunos trabajos han abordado el estudio de la eficacia de los consejos fiscales en la reducción del déficit fiscal y la deuda pública. Debrun et al. (2013) realizaron una estimación con datos de panel de 58 países, tanto desarrollados como emergentes, donde se determinó que la existencia de consejos fiscales no está directamente asociada a mejores resultados fiscales. Si bien ciertas características de este tipo de instituciones están vinculadas con mejores resultados de la gestión fiscal, el análisis econométrico general arroja un efecto positivo, pero estadísticamente no significativo, de los consejos fiscales. En este sentido, las estimaciones de los autores muestran que ciertas características de los consejos fiscales, como la independencia y la transparencia de sus operaciones, pueden influir positivamente en la gestión fiscal. Por su parte, Maltritz y Wüste (2015) llevaron a cabo un análisis econométrico de un panel de 27 países de la Unión Europea desde 1991 hasta 2011, del cual concluyen que la existencia de los consejos fiscales no se asocia significativamente con una mejora del equilibrio presupuestario. Sin embargo, al evaluar la interacción entre los consejos y las reglas fiscales, los autores identifican la existencia de una relación positiva y significativa entre los consejos fiscales y el balance presupuestario, concluyendo que los consejos fiscales tienen un efecto favorable en aquellos países que poseen reglas fiscales establecidas. En el caso de Debrun y Kinda (2017), los autores desarrollaron un análisis empírico con datos de panel de 58 países, tanto emergentes como avanzados, durante el periodo 1990-2011, concluyendo que la mera existencia de los consejos fiscales no conlleva el logro de un mejor balance fiscal. No obstante, sus estimaciones apuntan a que algunas características de los consejos fiscales, como su independencia y transparencia, pueden contribuir a una mejor adopción de reglas fiscales. Wildowicz-Giegiel (2019) realizó un análisis empírico para países de la Unión Europea en el periodo 2006-2017, concluye que el grado de independencia de los consejos fiscales junto con reglas fiscales robustas se asocian con una mejora en el desempeño de la gestión fiscal de los países.

Beetsma et al. (2019) analizaron econométricamente una muestra de algunos países de la Unión Europea, Asia y América, revelan que los consejos fiscales provocan una reducción en el error de las proyecciones empleadas en la formulación de los presupuestos públicos y fomentan el cumplimiento de las reglas fiscales. Por último, Martins y Correia (2021) evalúan tres definiciones de consejos fiscales, específicamente las planteadas por la Comisión Europea, el Fondo Monetario Internacional y Calmfors y Wren-Lewis (2011), respectivamente; y estudian la complementariedad de los consejos fiscales con otras variables, como los niveles de gobernanza y la adopción las reglas fiscales. En este sentido, efectuaron un análisis econométrico sobre un panel de 28 países de la Unión Europea en el periodo 1999-2016, concluyendo que las políticas fiscales de los países con consejos fiscales son menos procíclicas y más alineadas con la sostenibilidad intertemporal. En particular, no se encontraron variaciones sustanciales en los efectos estimados frente a las diversas definiciones de consejos consideradas.

Por su parte, aunque no directamente referidos a la evaluación de la efectividad de los consejos fiscales, otros trabajos han investigado la validez de la transparencia de la información como factor contribuyente a la reducción del déficit fiscal y el endeudamiento público. Como se ha visto, este mecanismo es el elemento central detrás del posible impacto de los consejos fiscales, por lo que la evidencia existente sobre este particular también puede ser de utilidad para estudiar la importancia de los consejos fiscales como política para el logro de menores niveles de déficit y endeudamiento. En este sentido, Alt y Lassen (2006a) estudian empíricamente si una mayor transparencia de la información apunta hacia la reducción de los niveles de deuda pública. Para analizar esta relación, los autores construyen un índice de transparencia de la información fiscal para 19 países de la Organización para la Cooperación y el Desarrollo Económicos y ejecutan una serie de estimaciones econométricas de la relación entre este índice y las variables fiscales de los países que componen la muestra. Los resultados empíricos expuestos por estos autores apuntan a que un mayor grado de transparencia de la información fiscal se asocia a menores niveles de endeudamiento y déficit público. Posteriormente, Alt y Lassen (2006b) realizaron un nuevo estudio para la misma muestra de países, concluyendo que los ciclos electorales son más prolongados en aquellos países con menor transparencia de la información fiscal. Además, identifican que estos ciclos son fundamentalmente inducidos por la polarización política, siendo los países de alta polarización aquellos que manifiestan mayores gastos en años electorales y menores gastos en años poselectorales. También concluyen que los medios de comunicación controlados por el Estado refuerzan el efecto negativo de un contexto de baja transparencia de la información fiscal. Por último, Klomp y De Haan (2013) evalúan cómo la transparencia de la información fiscal, en conjunto con factores como el nivel de desarrollo, la calidad institucional, la edad y el nivel de la democracia, las reglas electorales, la forma de gobierno, la presencia de controles institucionales y las reglas fiscales influyen sobre la gestión de las finanzas públicas. En este sentido, afirman que el grado de información disponible para los votantes es un factor que se relaciona negativamente con la ocurrencia de ciclos políticos presupuestarios.

II. Estrategia econométrica

En esta sección se exponen los detalles de la estrategia adoptada para determinar los efectos causales de los consejos fiscales sobre la gestión de las finanzas públicas de los países. Primero, se define un modelo causal representativo de la relación entre la gestión fiscal de los países y los consejos fiscales y se determinan los efectos a ser estimados econométricamente. Segundo, se describe el procedimiento adoptado para la identificación de los efectos de los consejos fiscales y se exponen los fundamentos del ejercicio de inferencia estadística realizado. Por último, se presentan las fuentes de datos empleadas y se discuten las características fundamentales de la muestra de datos.

A. Modelo

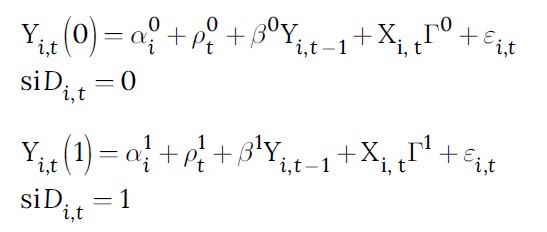

Para proceder con la determinación de los efectos de los consejos fiscales, se parte de la especificación de un modelo que refleje la relación causal entre los consejos fiscales y las variables de resultado fiscal. En este sentido, considérese el siguiente modelo de resultados potenciales de Neyman-Rubin (véase Imbens y Rubin, 2015) como explicativo del estado de la gestión fiscal frente a la existencia de un consejo fiscal en un país i y tiempo t particular:

(1)

(1)

Donde Yi,t representa alguna de las variables de resultado fiscal de interés (i. e., nivel de endeudamiento público, balance primario y balance fiscal consolidado), Xi,t representa un vector de variables de control o covariables que pueden guardar relación con los resultados fiscales (i. e., balance primario actual, endeudamiento público pasado, nivel de desarrollo de las instituciones democráticas, nivel de ingresos per cápita, tasa de inflación y brecha del producto con respecto a su potencial), Di,t representa la existencia de un consejo fiscal, ∝id recoge factores no observables correspondientes a cada países, ρtd recoge factores no observables correspondientes a cada instante de tiempo y Ɛi,t representa una perturbación aleatoria con media cero y desviación estándar constante.

En un contexto experimental, la utilización del modelo propuesto conduciría a la estimación del efecto promedio del tratamiento de los consejos fiscales mediante la resta entre el resultado promedio de instaurar consejos fiscales (Ȳ(1)) y el resultado promedio de no instaurar consejos fiscales (Ȳ(0)): ATE=Ȳ(1)−Ȳ(0). Sin embargo, dada la inviabilidad de poder asignar aleatoriamente a los países en grupos de implementadores y no implementadores de consejos fiscales, respectivamente; y considerando la imposibilidad de observar los dos resultados potenciales tanto para los países con consejos fiscales como para los países sin consejos fiscales, no es viable estimar dicho efecto promedio del tratamiento. En consecuencia, solo resulta posible identificar el efecto del tratamiento sobre aquel grupo de países con consejos fiscales (i. e., efecto promedio del tratamiento para los tratados) si se logra estimar el comportamiento de la gestión fiscal en ausencia de consejos fiscales (i. e., contrafactual) para este subgrupo de países, considerando las covariables observables y los factores no observables relativos a estos países. Matemáticamente, el efecto promedio del tratamiento para los tratados queda definido como:

(2)

(2)

Donde Ȳ(1|Di,t = 1) y Ȳ(0|Di,t = 1) reflejan los resultados potenciales de instaurar y no instaurar consejos fiscales, respectivamente, relativos al subconjunto de países con consejos fiscales. Por su parte, dado que la intensidad de la actuación de un consejo fiscal pudiera variar desde su instauración hasta su madurez, existe la posibilidad de que se produzcan efectos sobre la gestión fiscal diferenciados en el tiempo. Formalmente, el efecto promedio del tratamiento para los tratados en cada instante de tiempo queda definido como:

(3)

(3)

Donde Ȳ(1|Di,t = 1) y Ȳ(0|Di,t = 1) reflejan los respectivos resultados potenciales en cada instante de tiempo t, asociados al subconjunto de países con consejos fiscales.

De igual manera, dada la heterogeneidad de los consejos fiscales en cuanto a la profundidad de sus facultades formales para evaluar la gestión financiera de los gobiernos, su independencia operativa frente al resto de instituciones públicas y sus capacidades para llevar a cabo las labores de monitoreo y análisis del desempeño fiscal; existe la posibilidad de que se observen efectos diferenciados sobre la gestión fiscal en función de dichas características. Matemáticamente, el efecto promedio condicional del tratamiento para los tratados queda determinado como:

(4)

(4)

Donde Ȳ(1|Di,t = 1,Ci = c) y Ȳ(1|Di,t = 1,Ci = c) representan los respectivos resultados potenciales condicionales a las características de los consejos fiscales, relativos al subconjunto de países con consejos fiscales.

En síntesis, los estimandos definidos en las expresiones ATET, ATETt y ATETCi son las magnitudes que se busca estimar en este trabajo. Estas recogen los efectos promedios sobre la gestión fiscal que pueden ser atribuibles a la acción de los consejos fiscales en tres situaciones particulares: un escenario general, independiente del tiempo y de las características de los consejos fiscales; un escenario asociado al tiempo, pero independiente de las características de los consejos fiscales; y un escenario asociado a las características de los consejos fiscales, pero independientes del tiempo.

B. Estimación e inferencia

Dado los estimandos especificados, corresponde definir las estrategias de datos y de respuesta a la pregunta de investigación. La estrategia de datos se compone de la definición de la muestra y de los mecanismos de asignación del tratamiento a estudiar (i. e., la asignación de los consejos fiscales). En cambio, la estrategia de respuesta se compone de la definición del enfoque de estimación que será aplicado a la muestra de datos seleccionada, dado el mecanismo de asignación al tratamiento establecido (Blair et al., 2019). En esta subsección se expondrá la estrategia de respuesta, dejándose los detalles de la estrategia de datos para la subsección siguiente. Sin embargo, conviene recordar que el presente estudio es de carácter observacional, dado que la asignación de los consejos fiscales resulta no aleatoria y probablemente se encuentre correlacionada con las covariables relativas a la gestión fiscal. En consecuencia, se plantea seguir una estrategia de identificación cuasiexperimental que emule la realización de un ensayo aleatorizado controlado, para así aislar el posible impacto de las covariables sobre el efecto causal de los consejos fiscales, como resultado de la asignación no aleatoria de estos últimos (véase Angrist y Pischke, 2009).

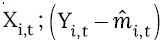

Partiendo de estas consideraciones, esta investigación adopta una estrategia de estimación de dos pasos, la cual se definió con el propósito de garantizar la identificación de efectos causales con datos de panel en contextos no experimentales. El primer paso consiste en la estimación de observaciones contrafactuales para cada uno de los países que posean consejos fiscales y que tengan un número suficiente de datos respecto a la evolución de la gestión fiscal y sus correspondientes covariables, tanto antes como después de la implementación del consejo fiscal. De esta manera, se obtienen pares de observaciones para cada país con consejo fiscal: una correspondiente al comportamiento observado y otra correspondiente al comportamiento esperado en ausencia de consejo fiscal. Para estimar estos contrafactuales individuales se ha seleccionado el método aumentado de controles sintéticos propuesto por Ben-Michael et al. (2021), que consiste en la obtención de versiones sintéticas de las variables de desempeño fiscal en ausencia de consejos fiscales, que resulten del promedio ponderado de los países sin consejos fiscales y que reproduzcan con un alto grado de fidelidad el comportamiento de los países con consejos fiscales antes de la instauración de esta institución. Para ello, el método plantea hallar tanto las ponderaciones como un factor de ajuste por diferencias estructurales no observables entre el país observado y los países de referencia considerados en la muestra. Técnicamente, el procedimiento busca determinar la siguiente expresión:

(5)

(5)

Donde  representa la estimación de Yi,t resultante de un modelo de regresión contraída (ridge regression) con respecto a Yi,t-1 y a las covariables Xi,t;

representa la estimación de Yi,t resultante de un modelo de regresión contraída (ridge regression) con respecto a Yi,t-1 y a las covariables Xi,t;  refleja un factor de ajuste por diferencias no observables y γi representa las ponderaciones que minimizan las diferencias cuadráticas de la variable dependiente y las covariables entre el país con consejo fiscal y los países sin consejos fiscales presentes en la muestra. A diferencia del método simple de controles sintéticos, la versión aumentada con regresión contraída permite obtener una mayor semejanza de la variable de resultados sintética con respecto a la observada para el periodo previo al tratamiento, lo cual incrementa la probabilidad de obtener un contrafactual válido para cada unidad dentro del grupo de los tratados.

refleja un factor de ajuste por diferencias no observables y γi representa las ponderaciones que minimizan las diferencias cuadráticas de la variable dependiente y las covariables entre el país con consejo fiscal y los países sin consejos fiscales presentes en la muestra. A diferencia del método simple de controles sintéticos, la versión aumentada con regresión contraída permite obtener una mayor semejanza de la variable de resultados sintética con respecto a la observada para el periodo previo al tratamiento, lo cual incrementa la probabilidad de obtener un contrafactual válido para cada unidad dentro del grupo de los tratados.

Partiendo de la estimación de controles sintéticos, se procede con la construcción de una base de datos balanceada con las variables de resultado y covariables, tanto observadas como sintéticas, para cada país; considerando una escala de tiempo relativa en función de la introducción de los consejos fiscales. En concreto, se define una nueva variable tiempo que indique los años transcurridos respecto a la incorporación de los consejos fiscales y se determina de forma conjunta el número total de países y la ventana temporal de los datos que maximiza el tamaño muestral y garantiza que todos los países incluidos tengan observaciones completas a lo largo de la ventana temporal. De esta forma se evitan los sesgos de estimación que se pueden producir durante la aplicación del segundo paso de estimación, como resultado de la comparación entre países que consejos fiscales en distintos momentos de tiempo (véase Roth et al., 2022).

El segundo paso consiste en la estimación de los efectos promedio del tratamiento para los trata dos (i. e., ATET, ATETt y ATETCi, respectivamente), mediante una serie de estimaciones de diferencia en diferencias sobre la base de datos construida a partir de la estimación de controles sintéticos.

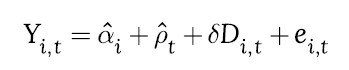

En este sentido, para identificar el efecto promedio del tratamiento para los tratados (ATET) se procede con la estimación mediante mínimos cuadrados de tres especificaciones lineales de efectos fijos bidireccionales (two-way fixed effects):

(6)

(6)

(7)

(7)

(8)

(8)

Donde δ refleja el efecto promedio del tratamiento para los tratados (ATET), Di,t representa un indicador que toma el valor 1 si el país implementa un consejo fiscal en el año t y toma el valor 0 si no implementa un consejo fiscal,

Para identificar el efecto promedio del tratamiento para los tratados en cada instante de tiempo (ATETt) se procede con la estimación por mínimos cuadrados de versiones dinámicas de las ecuaciones (6), (7) y (8), que consisten en la interacción de un indicador binario del grupo de los países tratados, Di; con un conjunto de variables dicotómicas correspondientes a cada instante de tiempo antes y después del tratamiento, μt. Este tipo de especificaciones son conocidas en la literatura como estudio de eventos (véase Roth et al., 2022) y permiten obtener efectos promedio del tratamiento para los tratados tanto antes (efectos anticipados) como después de adoptados los consejos fiscales.

Por otro lado, para identificar el efecto promedio condicional del tratamiento para los tratados (ATETCi) se procede con la estimación por mínimos cuadrados de las especificaciones (6), (7) y (8), considerando por separado submuestras definidas en función de cuantiles específicos de determinadas características de los consejos fiscales. En particular, se definen submuestras para tres características de los consejos fiscales: volumen de potestades o poder, grado de independencia y nivel de habilidad o competencias operativas, las cuales reflejan las capacidades generales de los consejos fiscales. En este sentido, en este trabajo se considerarán los efectos heterogéneos tomando como referencia los cuartiles de las características señaladas.

En síntesis, el procedimiento de dos pasos descrito consiste en la emulación de una investigación experimental mediante la estimación de contrafactuales para cada país con consejos fiscales, de tal forma que para cada uno de estos se tenga parejas de observaciones relacionadas con la presencia y con la ausencia de los consejos fiscales, para con ello proceder a estimar los efectos causales promedio de los consejos fiscales para el grupo de países que efectivamente ha puesto en marcha esta institución. Este procedimiento posee algunas ventajas en materia de identificación de efectos causales. Primera, al garantizar la similitud de los países sintéticos con los observados antes de la introducción del tratamiento, se maximiza la probabilidad de establecer un grupo de control altamente comparable con aquellas unidades para las cuales se desea determinar el efecto causal de una intervención. Esta mayor comparabilidad garantiza el cumplimiento del supuesto de tendencias paralelas requerido para obtener estimaciones de diferencia en diferencias (o estudio de eventos) precisas (véase Roth et al., 2022).

Segunda, al definir los valores de la dimensión temporal del panel de datos en función del momento en el que fue introducido el tratamiento y al establecer una ventana de tiempo común para todos los datos, se minimizan los probables sesgos de estimación derivados de la adopción escalonada o no sincronizada en el tiempo de una iniciativa. Tal como resume Roth et al. (2022), la literatura especializada en este tipo de estimaciones ha demostrado que la adopción escalonada de una intervención dificulta la obtención de efectos causales de la estimación de modelos de regresión con efectos fijos bidireccionales, debido a que no solo se recoge la comparación entre unidades tratadas y controles, sino también la comparación de estos dos grupos con respecto a aquellos que adoptaron primero el tratamiento o aquellos que abandonaron el tratamiento. En este sentido la garantía de contrafactuales altamente comparables y el establecimiento de una dimensión temporal común facilitan la utilización de modelos de regresión con efectos fijos bidireccionales para la identificación de los efectos causales de interés.

Como ejercicio de robustez de las estimaciones de diferencia en diferencias, también se ensaya la estimación de un conjunto de especificaciones de análisis de covarianza (Ancova) análogas a las ecuaciones (6), (7) y (8); las cuales, a pesar de sus similitudes con el enfoque de diferencia en diferencias, resultan usuales en estudios experimentales con datos de panel. Tal como demuestra McKenzie (2012), este tipo de especificaciones tienden a poseer mayor poder estadístico que las especificaciones de diferencia en diferencias en contextos de baja autocorrelación de la variable dependiente.

En materia de inferencia estadística, en el presente trabajo se evalúa la hipótesis de que los efectos causales de los consejos fiscales sean no nulos. Para ello, se emplean los errores estándar de los efectos estimados con un ajuste por conglomerados de observaciones (cluster-robust standard errors) a nivel de países, para así minimizar los problemas de inferencia resultantes de errores de estimación autocorrelacionados dentro de cada país. En particular, se emplea el algoritmo de ajuste de Pustejovsky y Tipton (2018), basado en lo propuesto por Bell y McCaffrey (2002). A diferencia de otras versiones del ajuste de errores estándar por conglomerados, Imbens y Kolesár (2016) argumentan que la versión seleccionada para este trabajo posee un mejor desempeño, sobre todo en contextos de muestras pequeñas, por lo que recomiendan su utilización por sobre las otras alternativas existentes. Partiendo de los errores estándar calculados, se procede con la realización de las pruebas clásicas de significación estadística de los coeficientes estimados de un modelo de regresión.

C. Datos

La estrategia de estimación descrita será aplicada a una muestra de datos de panel, observados a nivel de países con periodicidad anual. Los datos se componen de indicadores que miden aspectos como el estado de las finanzas públicas, las fechas de operación y las características de los consejos y otras instituciones fiscales, el grado de evolución de los diversos componentes relativos a las instituciones democráticas y las condiciones macroeconómicas de los países. Los datos correspondientes a la situación de las finanzas públicas provienen de la versión más reciente de la base de datos introducida por Kose et al. (2017). Esta base de datos contiene 23 indicadores fiscales de 202 países, los cuales se actualizan periódicamente y se publican en la web del Banco Mundial. Dada su cobertura geográfica y la disponibilidad de series suficientemente largas de indicadores relativos a los volúmenes de déficit y endeudamiento, la utilización de esta fuente de datos resulta ideal para medir y comparar la evolución de la gestión fiscal de los países y analizar el impacto de iniciativas como los consejos fiscales. Por su parte, los indicadores asociados a los consejos fiscales provienen de la base de datos introducida por Belling (2020). Esta fuente contiene los datos más recientes sobre los consejos fiscales existentes y sus características, lo que la vuelve ideal para estudiar el impacto de estas instituciones sobre el desempeño fiscal en años más recientes.

Por otro lado, para medir el grado de avance de las instituciones democráticas en los países analizados, el cual puede condicionar tanto la implementación de los consejos fiscales y sus efectos sobre la gestión fiscal, se usó la base de datos Varieties of Democracy o V-Dem (Coppedge et al., 2021). Esta base de datos recoge el conjunto más amplio de indicadores existentes sobre los aspectos electorales, liberales, participativos, deliberativos e igualitarios de las instituciones democráticas y los agrega en cinco índices compuestos para cada una de las dimensiones señaladas, siendo su utilización ideal para recoger la influencia de los diversos factores de la institucionalidad democrática contemporánea sobre los consejos fiscales y el desempeño financiero de los gobiernos. Por último, los indicadores sobre las condiciones macroeconómicas de los países, que también pueden influenciar la implementación de los consejos fiscales y sus impactos, provienen de la base de datos del World Economic Outlook del Fondo Monetario Internacional. Esta base de datos es una de las principales referencias internacionales sobre la evolución económica de un amplio conjunto de países, recogiendo aspectos como ingresos per cápita, crecimiento de la actividad económica, desempleo e inflación, lo que la convierte en idónea para medir la influencia de los factores de entorno sobre los consejos fiscales y sus impactos.

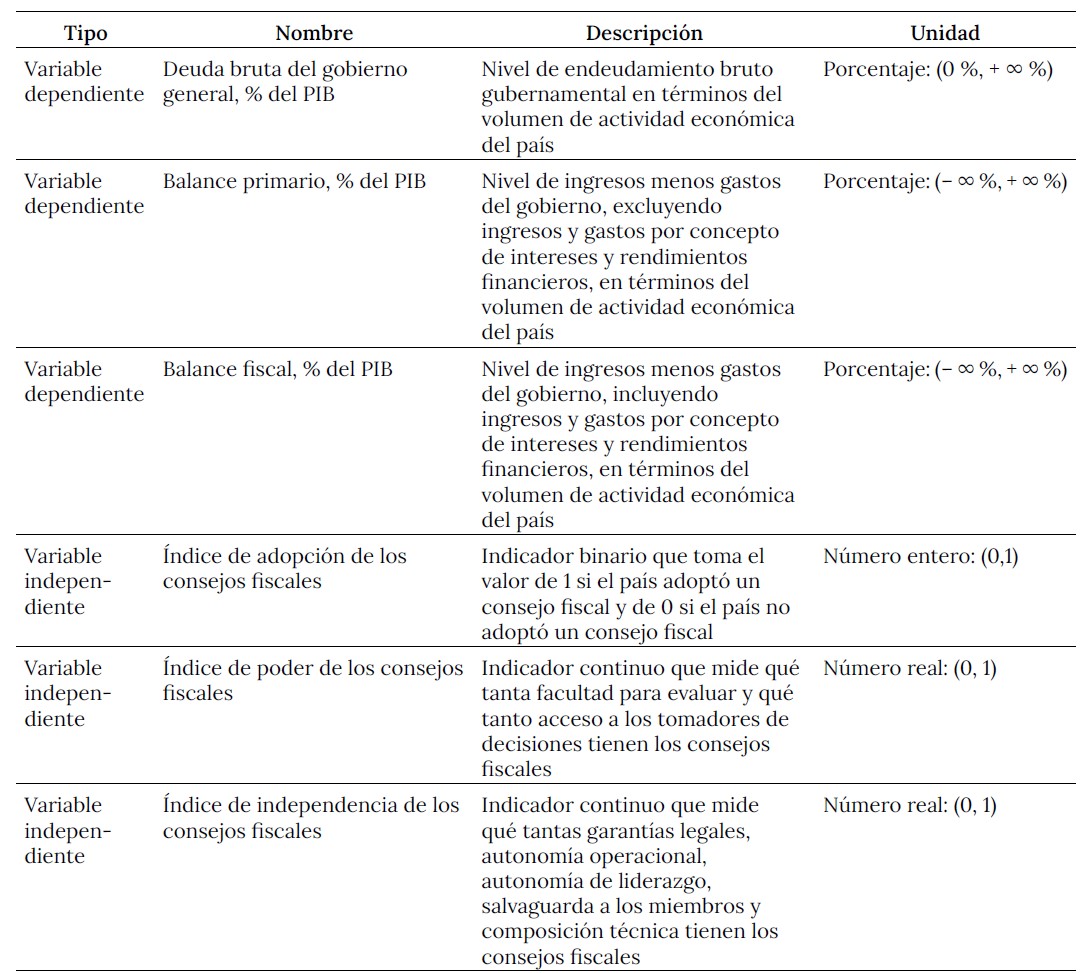

Para evaluar los efectos de los consejos fiscales se consideraron como variables de resultado fiscal o variables dependientes los niveles de deuda bruta, balance primario y balance fiscal consolidado, todos medidos como porcentaje del PIB. Si bien existen otras variables que recogen la evolución de la gestión fiscal, el conjunto de variables seleccionadas representa la serie de indicadores fundamentales de la gestión fiscal y posee el mayor número de observaciones disponibles dentro de la base de datos. Adicionalmente, para considerar los efectos heterogéneos de los consejos fiscales derivados de sus características diferenciales, se consideraron los indicadores compuestos de Belling (2020) sobre poder, independencia y habilidad de los consejos fiscales y se identificaron los cuartiles correspondientes a dichos indicadores para medir posibles efectos diferenciados de los consejos fiscales por subgrupos relativos a sus características básicas.

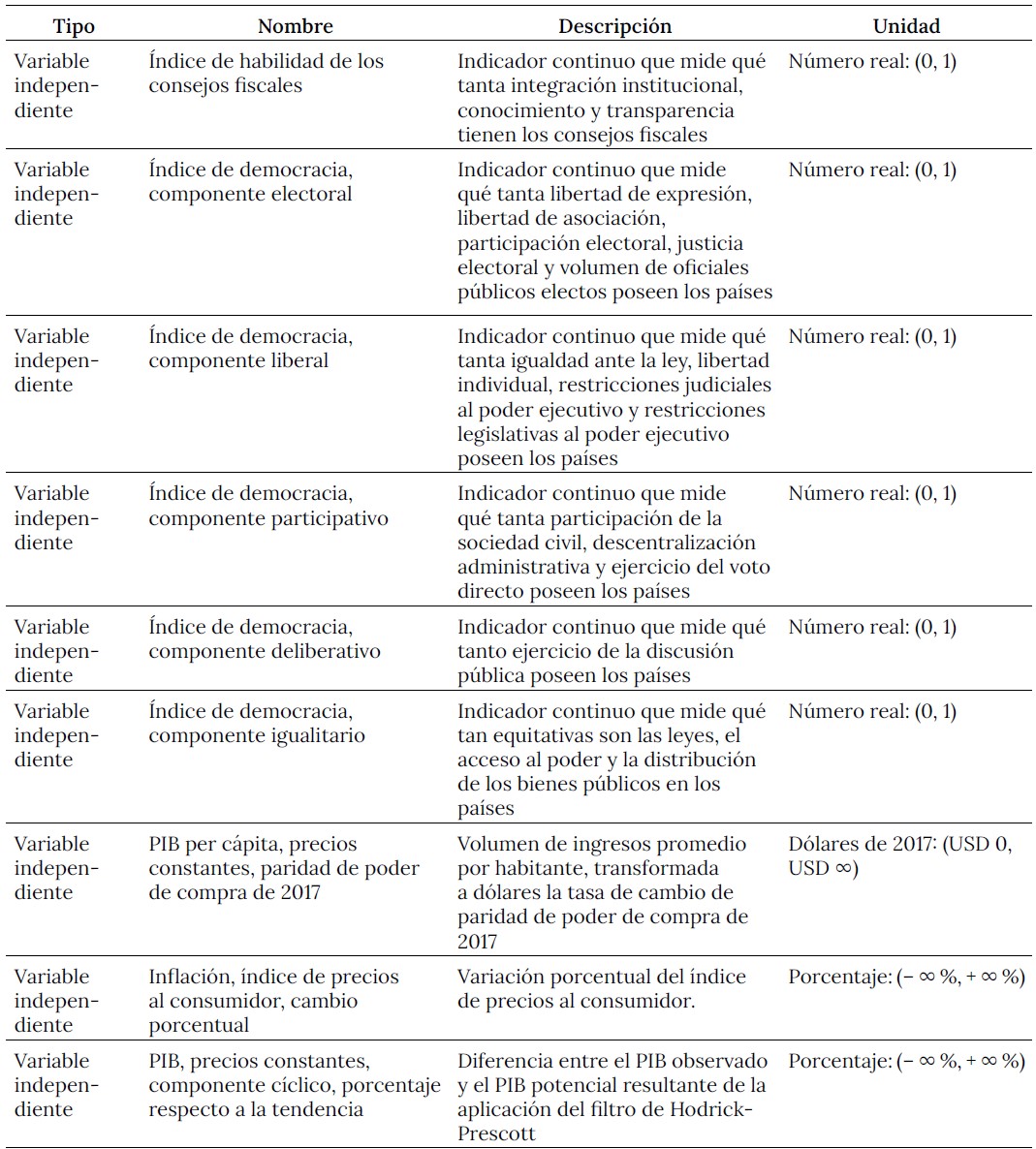

El índice de poder de los consejos fiscales refleja el grado en el cual un consejo fiscal está facultado para monitorear y analizar el desempeño financiero de los gobiernos. El índice de independencia muestra el grado de autonomía funcional de un consejo fiscal frente a otros órganos del Estado. Y el índice de habilidad muestra el nivel de capacidades humanas y gerenciales de un consejo fiscal para llevar a cabo su función. Además de estos indicadores, se consideraron como variables de control o covariables relativas a la situación de las instituciones democráticas y el contexto macroeconómico a los índices de componentes electoral, liberal, participativo, deliberativo e igualitario de la democracia; el PIB per cápita (a paridad de poder de compra de 2017), la tasa de inflación de los precios al consumidor y al componente cíclico del PIB. Un resumen de las definiciones y unidades de medida de los indicadores empleados en el presente trabajo se encuentra en el cuadro 1.

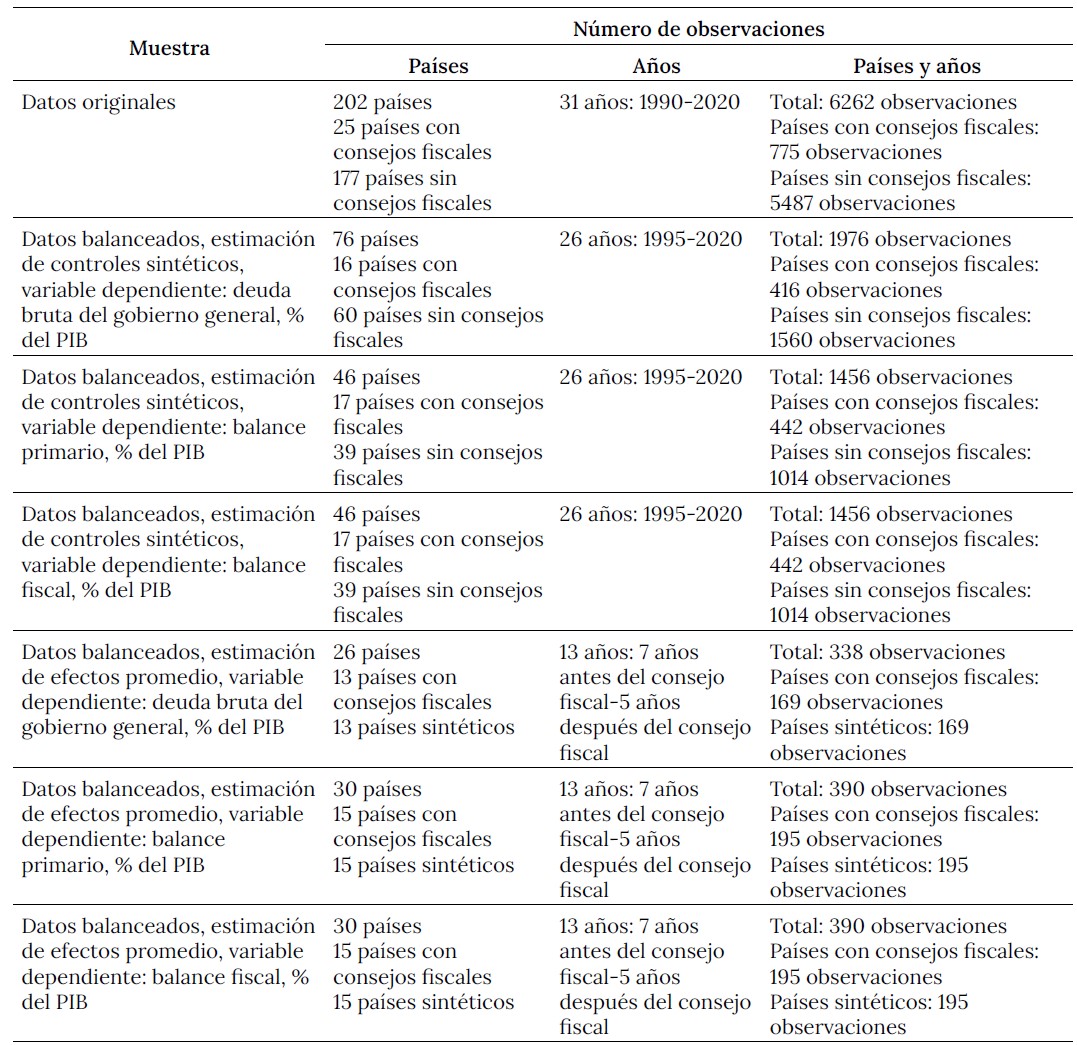

En su estado original, la muestra considerada en este trabajo se compone de 6262 observaciones, correspondientes a 202 países en el periodo 1990-2020. Sin embargo, la falta de valores para algunos de los indicadores seleccionados motivó la no consideración de los países sin datos completos para las variables analizadas. Esto, junto con el procedimiento de estimación descrito en la sección anterior implicó la configuración de diversas muestras, cada una de ellas asociada a la fase de estimación y variable dependiente considerada. Como se observa en el cuadro 2, el procedimiento que se usó conllevó la consideración de solo 76 países para la estimación de controles sintéticos para la deuda bruta del gobierno fiscal de los países con consejos fiscales y la utilización de solo 46 países para la estimación de controles sintéticos para las variables de balance primario y balance fiscal consolidado de los países con consejos fiscales.

Fuente: elaboración propia con base en Belling (2019), Coppedge et al. (2021), FMI y Kose et al. (2017).

De igual manera, para todas las variables dependientes estudiadas se consideró solo el periodo de 1995 a 2020, dado que este maximizaba el tamaño muestral resultante de la eliminación de países con datos faltantes. Por su parte, para la estimación de los efectos causales promedio de los consejos fiscales se consideró un número más pequeño de países con consejos fiscales y países sintéticos, debido a que algunos de estos países no poseían observaciones completas para la ventana temporal estándar de 13 años (i. e., 7 años previos a 5 años posteriores a la instauración de los consejos fiscales). En este sentido, solo se consideraron 26 países para la estimación de los impactos sobre el volumen de deuda bruta (i. e., 13 países con consejos fiscales y 13 países sintéticos) y 30 países para la estimación de los impactos sobre el balance primario, balance fiscal consolidado y brecha de sostenibilidad (i. e., 15 países con consejos fiscales y 15 países sintéticos). Conviene comentar que al igual que lo realizado en el primer paso de estimación, la ventana temporal estándar de 13 años se estableció sobre la base de la maximización del tamaño muestral. Todo esto conllevó la configuración de muestras diferenciadas con los tamaños muestrales expuestos en el cuadro 2.

Cuadro 2. Resumen de los tamaños de las muestras empleadas

Fuente: elaboración propia con base en Belling (2019), Coppedge et al. (2021), FMI y Kose et al. (2017).

III. Resultados

En este apartado se presentan los resultados del proceso de estimación de efectos causales de los consejos fiscales. En primer lugar, se describen los valores estimados correspondientes a cada variable dependiente considerada, dadas las diversas especificaciones ensayadas para la identificación de los efectos de los consejos fiscales. Luego, se interpretan los resultados obtenidos a la luz de la literatura existente sobre los consejos fiscales y teniendo en cuenta las particularidades de la metodología de estimación adoptada en esta investigación.

A. Estimaciones

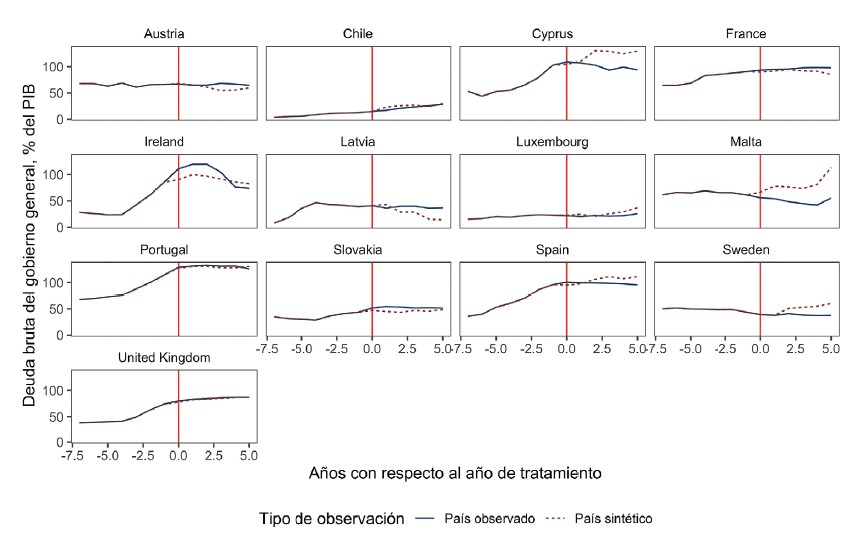

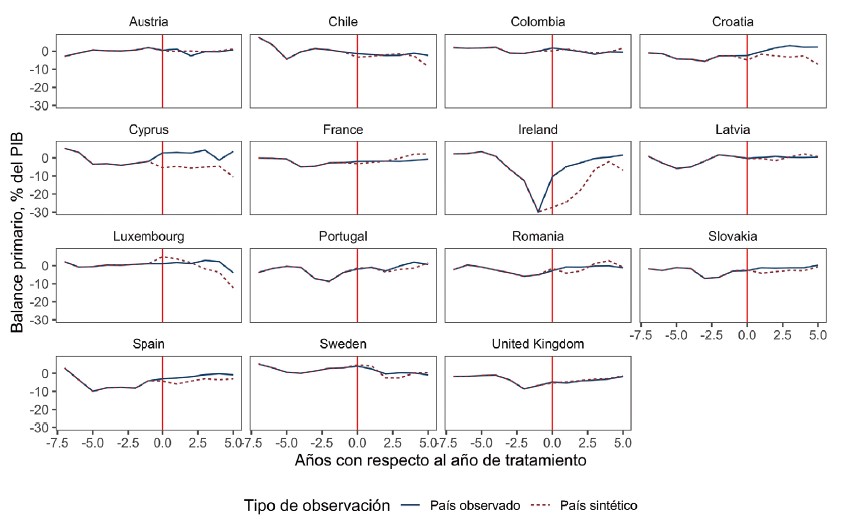

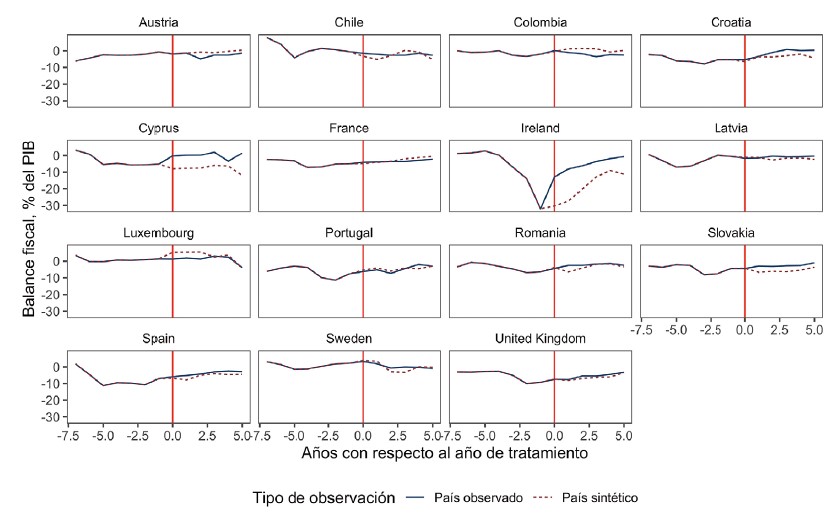

Como se detalló en la exposición de la estrategia econométrica, el primer conjunto de estimaciones consistió en la construcción de países sintéticos. Para evaluar que los países sintéticos efectivamente reprodujeran el comportamiento de los países con consejos fiscales en ausencia de esta institución, se comparó la evolución de las variables de gestión fiscal de los países sintéticos con la de los países observados. Los resultados de estas estimaciones se muestran en las figuras 1, 2 y 3, que plasman la evolución de la deuda, el balance primario y el balance consolidado (todas como porcentaje del PIB), respectivamente; tanto antes de la introducción de los consejos fiscales (espacio a la izquierda de la línea roja), como después de su instauración (espacio a la derecha de la línea roja). Como se plasma en dichas figuras, la evolución de los indicadores de desempeño fiscal antes de la instauración de los consejos fiscales es equivalente entre los países observados y sintéticos. Este resultado favorece el cumplimiento del supuesto de tendencias paralelas, el cual es necesario para identificar efectos causales mediante una estrategia de estimación de diferencia en diferencias o estudio de eventos. Por su parte, a pesar de que estas pruebas sugieren que no es necesario realizar un ajuste de regresión con covariables, se optó por hacer dichos ajustes según lo planificado, dado que ello tiende a aumentar la eficiencia de las estimaciones.

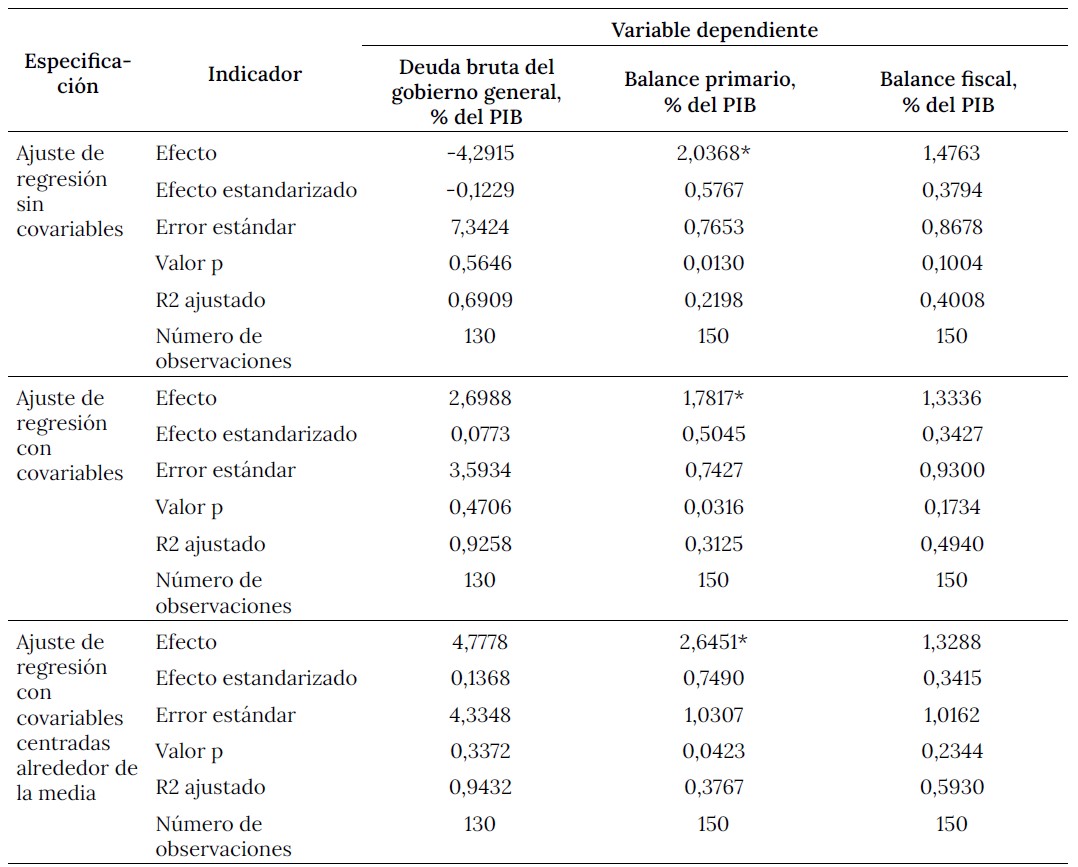

En materia de los efectos promedio del tratamiento obtenidos mediante las especificaciones de diferencia en diferencias, los coeficientes estimados muestran la inexistencia de impactos causales de los consejos fiscales en la mayoría de las especificaciones ensayadas. Como se observa en el cuadro 3, a pesar de que los efectos estimados tienen los signos esperados, solo el impacto correspondiente al balance primario mediante un ajuste de regresión simple resulta estadísticamente distinto de cero, al 5% de significación estadística. En términos económicos, este coeficiente muestra que la introducción de los consejos fiscales provocaría un incremento del balance primario en aproximadamente dos puntos porcentuales, aunque la pérdida de significación estadística en las otras especificaciones arroja dudas sobre la existencia del efecto estimado. En términos del tamaño del efecto, este valor representa un incremento del balance primario equivalente a 0.45 desviaciones estándar, lo cual representa un efecto del tratamiento de tamaño moderado, según los umbrales de tamaños de efecto establecidos por Cohen (1988).

Figura 1. Evolución del nivel de deuda (como % del PIB) en países con consejos fiscales observados y sintéticos

Figura 2. Evolución del balance fiscal primario (como % del PIB) en países con consejos fiscales observados y sintéticos

Figura 3. Evolución del balance fiscal consolidado (como % del PIB) en países con consejos fiscales observados y sintéticos

Cuadro 3. Efectos estimados correspondientes a las especificaciones de diferencia en diferencias

Nota: *indica que se trata de un resultado estadísticamente distinto de cero al 5 % de significación estadística. Los errores estándar fueron estimados por conglomerados a nivel individual. El efecto estandarizado se refiere al efecto expresado en número de desviaciones estándar de la variable dependiente.

Fuente: elaboración propia con base en Belling (2019), Coppedge et al. (2021), FMI y Kose et al. (2017).

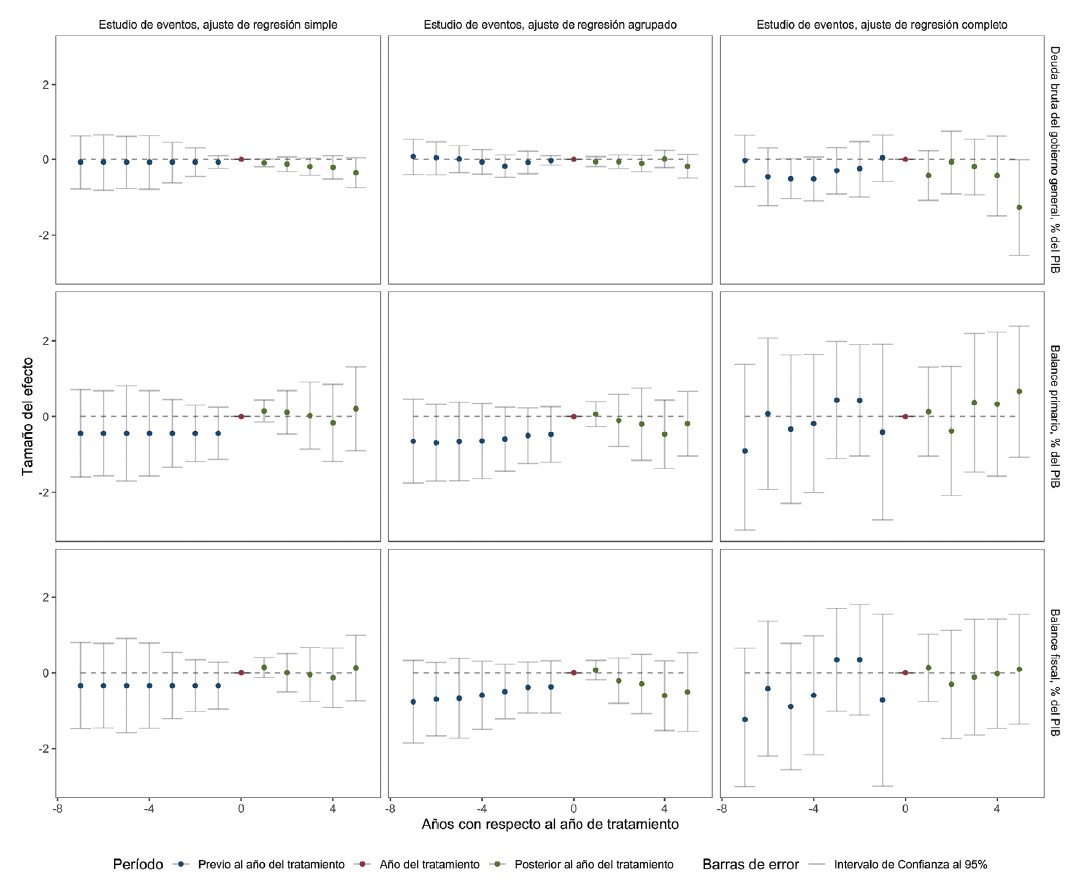

En cuanto a los efectos promedio del tratamiento dinámicos arrojados por las especificaciones de estudio de eventos, los valores estimados indican la inexistencia de impactos causales de los consejos fiscales. Estos efectos estimados se muestran en la figura 4, siendo las filas de arriba a abajo las correspondientes a los resultados sobre la deuda, el balance primario y el balance fiscal, respectivamente; y las columnas de izquierda a derecha las correspondientes a los resultados obtenidos mediante las especificaciones de ajuste de regresión simple, agrupado y completo, respectivamente. Tal como allí se observa, los impactos dinámicos estimados sobres las variables de gestión fiscal consideradas no son estadísticamente distintos de cero, al 5% de significación estadística. Estos resultados econométricos resultan coherentes con los obtenidos mediante las especificaciones de diferencia en diferencias, con excepción de los correspondientes al balance fiscal primario, que es no significativamente distinto de cero en todas las especificaciones de estudio de eventos ensayadas. Por lo anterior, conviene comentar que el uso de efectos fijos para la obtención de los impactos dinámicos, tal como establecen las especificaciones de estudio de eventos, implica pérdidas importantes de poder estadístico de las estimaciones para el tamaño de muestra utilizado. Por lo tanto, los resultados expuestos deben ser tomados con cautela debido a que la muestra puede que no sea suficientemente grande como para detectar impactos bajo este tipo de especificaciones.

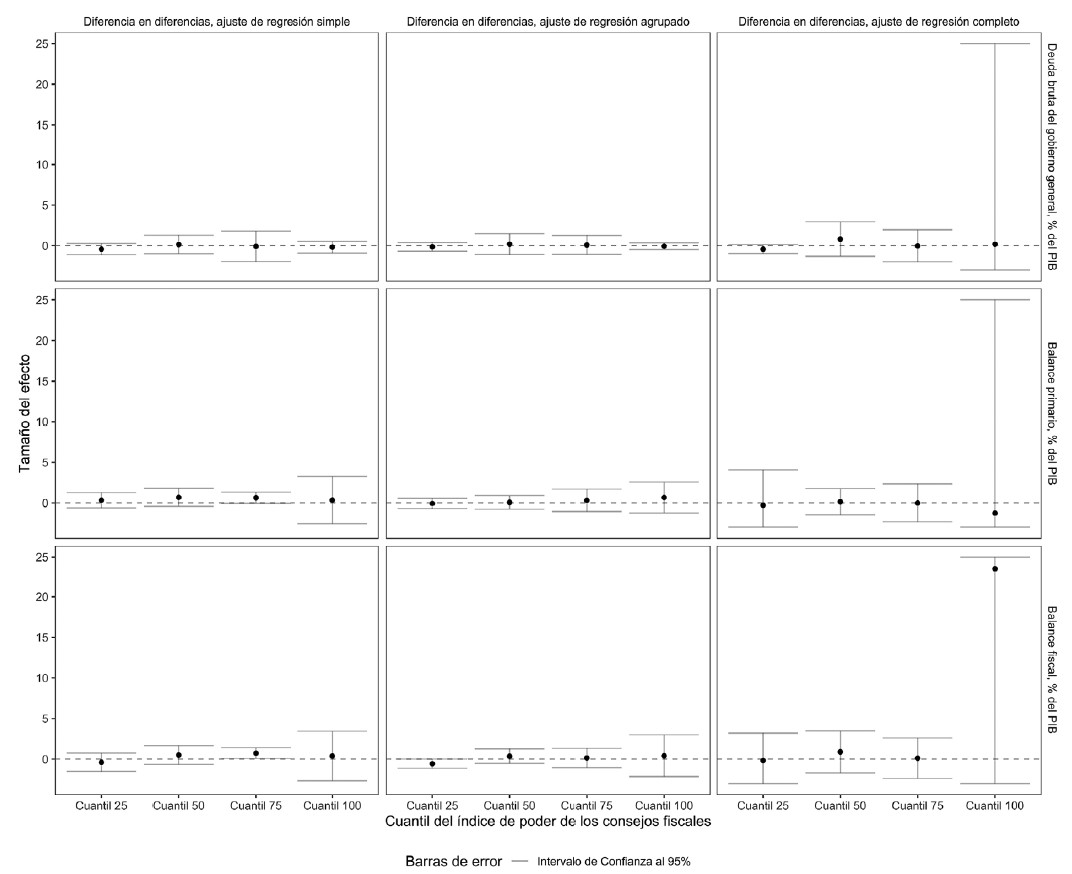

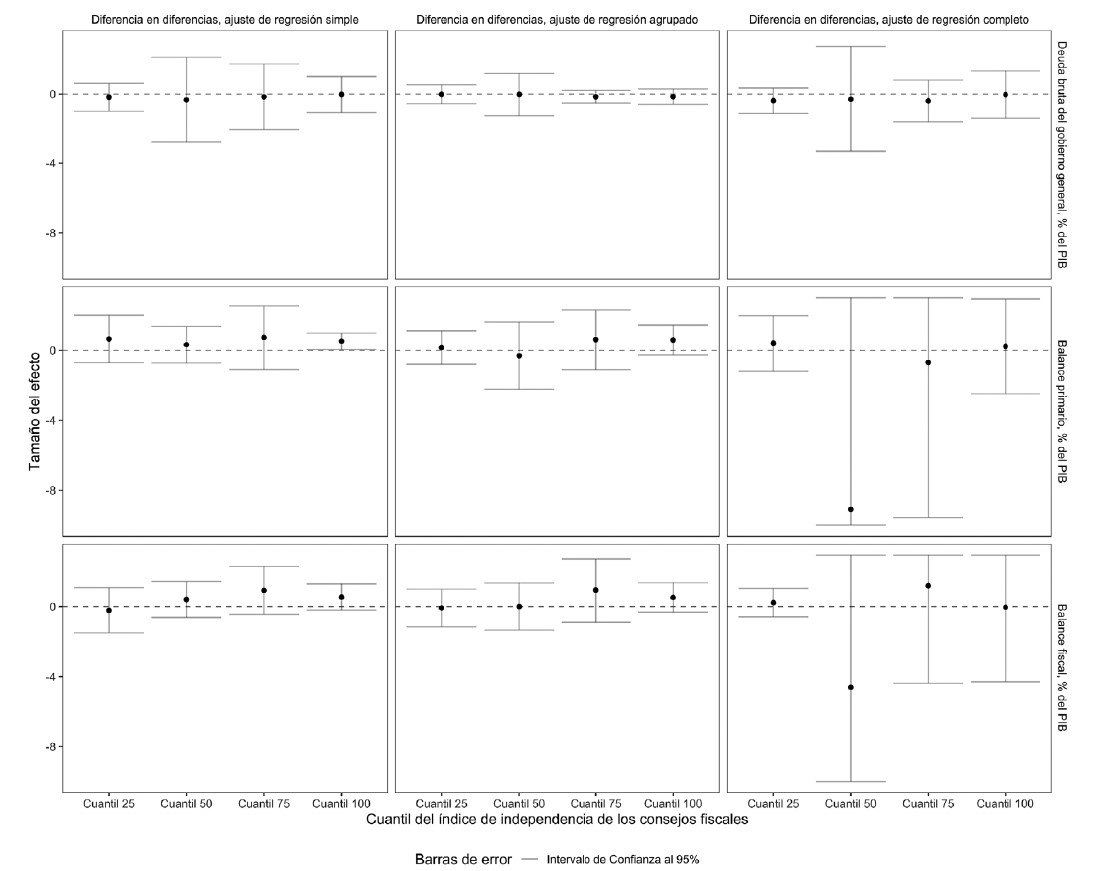

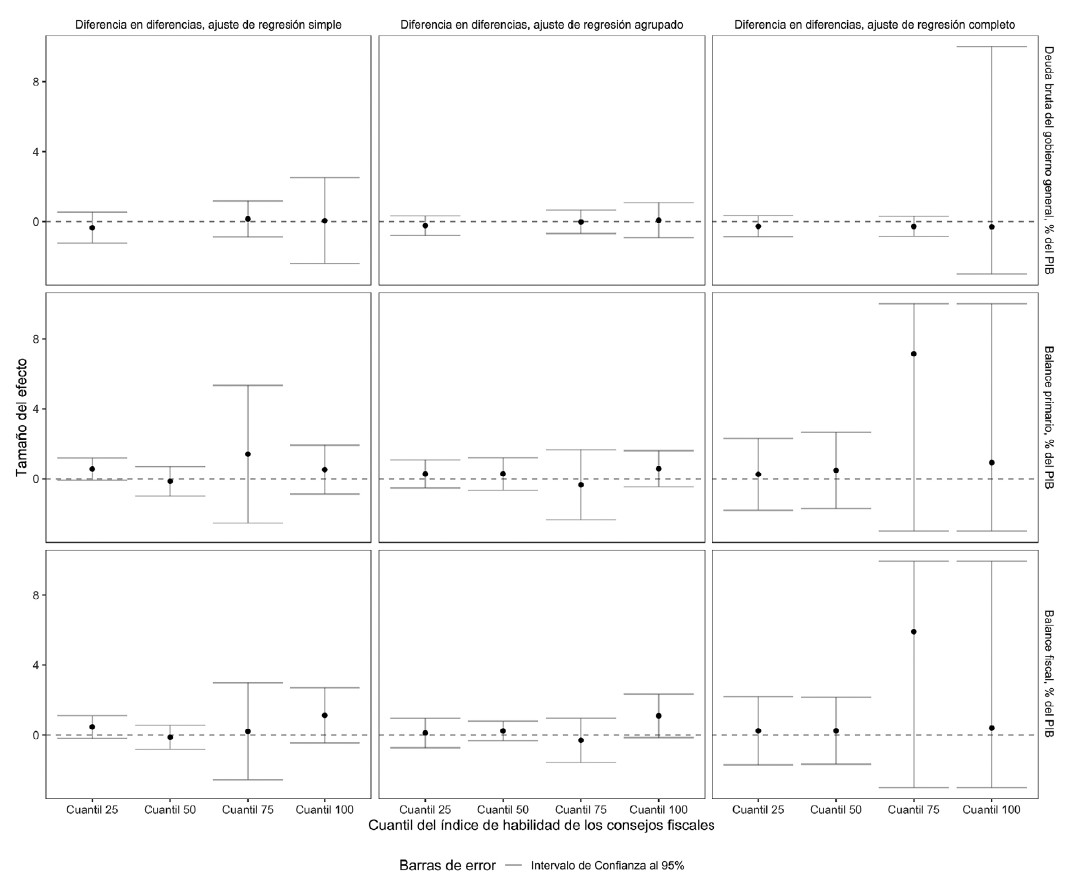

En lo que respecta a los efectos promedio del tratamiento condicionales a las características de los consejos fiscales, los valores estimados también indican la inexistencia de impactos causales de los consejos fiscales en la mayoría de los casos. Estos efectos se muestran en las figuras 5, 6 y 7, que se refieren a los índices de poder, independencia y habilidad de los consejos fiscales, respectivamente. Además, las filas de arriba a abajo de las figuras muestran las estimaciones correspondientes a los resultados sobre la deuda, el balance primario y el balance fiscal, respectivamente; mientras que las columnas de izquierda a derecha revelan las estimaciones correspondientes a los resultados obtenidos mediante las especificaciones de ajuste de regresión simple, agrupado y completo, respectivamente. Tal como se detalla en las figuras 5, 6 y 7, los impactos condicionales estimados sobre las variables de gestión fiscal no son estadísticamente distintos de cero, al 5% de significación estadística; a pesar de que en la mayoría de los casos se advierte que una mejora en las características de los consejos fiscales (i. e., poder, independencia o habilidad) comporta una pequeña mejora del coeficiente estimado. Dada la no identificación de resultados estadísticamente significativos, conviene decir que, de forma análoga a la estimación de efectos dinámicos, la estimación de efectos heterogéneos mediante subdivisiones de la muestra por cuartiles de las características de los consejos fiscales implica una pérdida importante de poder estadístico de las estimaciones para el número de observaciones utilizado. Por ende, estos resultados también deben ser tomados con cautela por las mismas razones que las señaladas para las estimaciones de efectos dinámicos.

Figura 6. Efectos condicionales a los cuartiles del índice de independencia de los consejos fiscales

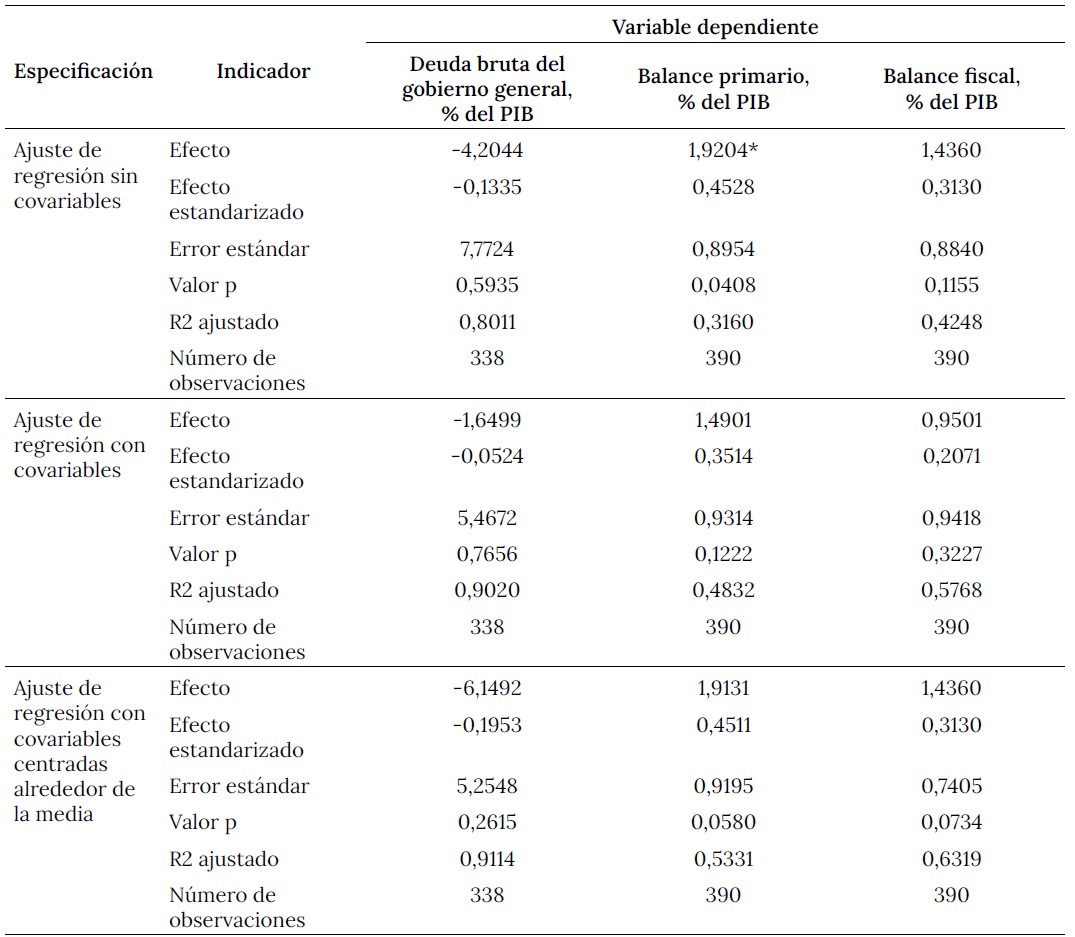

En cuanto a los impactos obtenidos mediante las especificaciones de Ancova, se identifica la existencia de efectos de los consejos fiscales sobre el balance fiscal primario mas no sobre el resto de las variables de gestión fiscal estudiadas. Tal como se indica en el cuadro 4, el efecto estimado de los consejos fiscales sobre el balance primario es significativamente distinto de cero, al 5% de significación estadística, en las tres especificaciones consideradas. Los efectos estimados respecto a esta variable muestran que los consejos fiscales provocan un incremento del balance primario de 1.8 a 2.6 puntos porcentuales, lo que implica tamaños de efecto moderados a grandes de 0.58 a 0.75 desviaciones estándar, dados los umbrales de Cohen (1988).

A pesar de observarse efectos sobre el balance primario, las estimaciones muestran la inexistencia de efectos estadísticamente distintos de cero asociadas al resto de variables dependientes analizadas. Estos resultados son parcialmente coherentes con los arrojados por las especificaciones de diferencia en diferencias, puesto que en este caso sí se identifican efectos significativos sobre el balance primario. En este punto conviene recordar que, tal como demuestra McKenzie (2012), las especificaciones de Ancova tienen mayor capacidad para detectar efectos causales en comparación con las especificaciones de diferencia en diferencias, específicamente en contextos de baja autocorrelación de las variables dependientes. En este sentido, si se toma en consideración que los coeficientes de autocorrelación de la deuda, el balance primario y el balance fiscal consolidado (todos como proporción del PIB) son de 0.88, 0.64 y 0.63, respectivamente; luce razonable considerar que estas estimaciones puedan ser marginalmente superiores a las de diferencia en diferencias en lo que respecta a la identificación de los efectos causales sobre el balance primario y el balance fiscal consolidado.

B. Discusión

De los resultados econométricos expuestos pueden derivarse una interpretación optimista y una interpretación conservadora. En el plano optimista, puede afirmarse que existe un impacto causal positivo de los consejos fiscales sobre el balance primario de los gobiernos. Si bien para algunas especificaciones dicho impacto no es estadísticamente distinto de cero, ello pudiera deberse a una pérdida de poder estadístico resultante de la utilización de múltiples efectos fijos sobre una muestra que puede que no sea particularmente grande para este tipo de estrategias de estimación. Por ello, la existencia de un incremento del balance fiscal como resultado de la acción de los consejos fiscales resulta congruente con la evidencia presentada por Alt y Lassen (2006a, 2006b) y Klomp y De Haan (2013) en cuanto a la correlación entre la transparencia de la información fiscal y el desempeño de la gestión de las finanzas públicas, y por Wildowicz-Giegiel (2019) respecto a la influencia de los consejos fiscales sobre el balance fiscal de los países europeos. En este sentido, los consejos fiscales, mediante la provisión de información pública respecto al estado de la gestión fiscal, puede que hayan provocado un incremento del seguimiento y de las exigencias relativas a la administración sostenible de las finanzas públicas por parte de los ciudadanos y demás grupos de interés, lo cual pudo haber desincentivado la generación de déficits, mejorando así el balance primario en el corto plazo. Sin embargo, este mecanismo de actuación de los consejos fiscales no fue explorado en este trabajo, ya que los datos analizados no contenían variables que pudieran identificar la cantidad, la calidad ni el consumo por parte de los ciudadanos de la información provista por los consejos fiscales.

Cuadro 4. Efectos estimados correspondientes a las especificaciones de Ancova

Nota: *indica que se trata de un resultado estadísticamente distinto de cero al 5 % de significación estadística. Los errores estándar fueron estimados por conglomerados a nivel individual. El efecto estandarizado se refiere al efecto expresado en número de desviaciones estándar de la variable dependiente.

Fuente: elaboración propia con base en Belling (2019), Coppedge et al. (2021), FMI y Kose et al. (2017).

Por su parte, si bien no se identificaron efectos significativos de los consejos fiscales sobre los niveles de endeudamiento y balance fiscal consolidado (todos como proporción del PIB), el reconocimiento de efectos positivos sobre el balance primario y la observación de coeficientes estimados con el signo esperado para estas variables apuntan hacia la posibilidad de observar efectos en el largo plazo. Dado que la muestra utilizada en las estimaciones de efectos promedios solo incluye una ventana de tiempo de cinco años posteriores a la instauración de los consejos fiscales, puede que no haya sido posible detectar los efectos significativos de mayor plazo a pesar de haber detectado impactos de corto plazo sobre el balance primario. Además, si se considera que en el largo plazo los niveles de endeudamiento dependen altamente de la sucesión de déficits primarios en el tiempo, resulta razonable que sea posible obtener una reducción importante del endeudamiento en el largo plazo, sobre todo si se da como cierto que el impacto de los consejos fiscales sobre el balance primario es de tamaño moderado a alto, tal como se observó en las especificaciones Ancova.

Además, la existencia de efectos significativos sobre el balance primario también resulta coherente con los resultados expuestos en los trabajos de Beetsma et al. (2019) y Martins y Correia (2021). Por una parte, si los consejos fiscales motivan una mejora en la calidad del proceso presupuestario, manifestada en una reducción de los errores de las proyecciones económicas y financieras usadas en el presupuesto, es posible que sea menos frecuente recurrir al endeudamiento para cubrir necesidades de financiamiento no previstas y, por consiguiente, el balance primario tienda a ser más equilibrado en el corto plazo. Por otra, una disminución de la prociclidad del gasto público, que se presume es resultado del cambio de los incentivos de los políticos frente a la informa ción provista por los consejos fiscales, también puede implicar una mejora del balance primario. De nuevo, si bien esta son posibles implicaciones de la información pública provista por los consejos fiscales, en este estudio no se exploraron los mecanismos de acción de estas agencias.

En cuanto a la interpretación conservadora de las estimaciones, los resultados expuestos lucen en gran medida coherentes con lo mostrado en los trabajos de Debrun et al. (2013), Maltritz y Wüste (2015) y Debrun y Kinda (2017). De forma similar a estos trabajos, una porción importante de las estimaciones realizadas apunta a la inexistencia de efectos causales de los consejos fiscales que sean estadísticamente distintos de cero en la mayoría de las especificaciones ensayadas. Tal como se ha indicado en estas investigaciones, la no identificación de efectos estadísticamente significativos puede deberse a tres razones fundamentales. Por una parte, a pesar de partir de una definición común, los consejos fiscales existentes varían sustancialmente en cuanto a las características que facilitan su actuación, lo cual puede condicionar la efectividad de estas instituciones. Si bien el posible condicionamiento de las características de los consejos fiscales fue analizado aquí, no se encontraron diferencias significativas en los efectos estimados condicionales a los niveles de los índices de poder, independencia y habilidad de estas instituciones. Esto último va en contra de lo expuesto por Debrun et al. (2013) y Debrun y Kinda (2017), quienes encuentran que el grado de independencia y la capacidad de posicionarse en medios de comunicación son características que garantizan un impacto favorable de los consejos fiscales sobre la gestión fiscal. Como se ha indicado previamente, esta incongruencia de resultados puede deberse a limitaciones estadísticas asociadas al método y el tamaño de la muestra utilizados en este estudio.

Por otra parte, puede que los consejos fiscales provoquen una mayor influencia sobre la gestión de las finanzas públicas mediante su interacción con otras iniciativas favorables a la no generación de déficits excesivos y recurrentes, como las reglas o instituciones fiscales ligadas al parlamento. Tal como muestran los resultados de Debrun et al. (2013), Debrun y Kinda (2017) y Maltritz y Wüste (2015), los consejos fiscales parecen ser más efectivos cuando su actuación apunta a garantizar el cumplimiento de reglas fiscales, que establecen límites cuantitativos a los niveles de gasto, déficit o endeudamiento que pueden alcanzar los gobiernos bajo ciertos escenarios contextuales. Si bien esta posibilidad no fue explorada en este trabajo, puede ser un elemento relevante que pudiera explicar la inexistencia de impactos estadísticamente significativos en gran parte de las especificaciones ensayadas. Adicionalmente, la actuación conjunta de los consejos fiscales con otras instituciones también puede ser un elemento que puede condicionar su impacto sobre la gestión fiscal. Este elemento en particular tampoco fue ensayado en este trabajo y no se tiene referencia de estudios empíricos realizados en esta línea.

Por último, puede que la información provista por los consejos fiscales no esté llegando adecuadamente a la ciudadanía o puede que las personas no estén demandando efectivamente la información ofrecida por estas agencias. Si la información no fluye en formatos o medios de fácil acceso y comprensión por parte de los ciudadanos, es poco probable que estos efectivamente consuman este tipo de información y, en consecuencia, presionen por una gestión fiscal responsable. Además, si los ciudadanos no participan activamente de las discusiones y acciones ligadas al ámbito público, es poco probable que estos demanden activamente el tipo de información ofrecida por los consejos fiscales, lo cual limitaría el alcance que pudieran tener estas agencias. Si bien estas explicaciones lucen sugerentes, los datos analizados en este estudio no permiten afirmar que estos factores efectivamente hayan limitado la efectividad de los consejos fiscales.

En síntesis, los resultados presentados no brindan evidencia suficiente que sustente la efectividad de los consejos fiscales en materia de reducción del sesgo deficitario en la gestión de los recursos públicos. Aunque los consejos fiscales pudieran ayudar a mejorar la gestión de las finanzas públicas, tal como muestran algunas de las estimaciones expuestas, las pruebas de hipótesis realizadas evidencian que estos efectos no son estadísticamente no nulos en la mayoría de los casos. Sin embargo, estos resultados econométricos mixtos respecto al efecto esperado de los consejos fiscales pueden deberse tanto a problemas de poder estadístico ligados al método y a los datos analizados en este trabajo, como a trabas en diversos eslabones de la cadena causal que va de los consejos fiscales a la toma de decisiones en el gobierno, así como la posibilidad de que los consejos fiscales deban interactuar con otros elementos institucionales para efectivamente provocar un gestión financiera gubernamental responsable.

IV. Conclusiones

El incremento del déficit y endeudamiento público en la mayor parte de los países occidentales observados en los últimos treinta años ha impulsado el planteamiento de soluciones que permitan llevar la gestión fiscal hacia la sostenibilidad en el tiempo. Partiendo de postulados de economía política, soluciones como las reglas numéricas y las instituciones fiscales han venido ganando espacios dentro del conjunto de soluciones implementadas para atender este problema en años recientes.

Dentro de las soluciones institucionales formuladas, la instauración de consejos fiscales ha sido la solución preferida por los tomadores de decisiones. Sin embargo, la evidencia disponible sobre estas agencias aún no es suficientemente clara en cuanto a su efectividad en materia de reducción de sesgo deficitario en la gestión de las finanzas públicas. En este sentido, el presente trabajo analizó la efectividad de los consejos fiscales mediante el uso de métodos de inferencia causal aplicados a una amplia muestra de países en el periodo 1995-2020.

A través de la aplicación de un procedimiento de estimación compuesto por la construcción de países sintéticos, que reproduzcan la evolución de la gestión fiscal de los países implementadores de consejos fiscales en ausencia de esta solución institucional; y la identificación de efectos causales promedio mediante estimaciones de diferencia en diferencias o estudio de eventos, se encontró que, en el mejor de los casos, los consejos fiscales pudieran provocar un incremento de aproximadamente dos puntos porcentuales en el balance fiscal primario de los gobiernos. Sin embargo, la mayoría de las estimaciones, tanto las referidas al balance primario como las correspondientes al volumen de endeudamiento, el balance fiscal consolidado y brecha de sostenibilidad de la deuda, arrojaron la inexistencia de impactos estadísticamente distintos de cero.

Esta variabilidad de resultados implica la inexistencia de evidencia clara que respalde la efectividad de los consejos fiscales para la reducción del déficit fiscal y el endeudamiento público. Por una parte, la posibilidad de que exista un impacto favorable de los consejos fiscales sobre el balance primario resulta congruente con los trabajos de Alt y Lassen (2006a, 2006b) y Klomp y De Haan (2013), que muestran evidencia correlacional favorable a la existencia de una relación entre la transparencia de la información fiscal y el buen desempeño de la administración de las finanzas públicas. De igual manera, los resultados favorables también son congruentes con los expuestos por Wildowicz-Giegiel (2019), Beetsma et al. (2019) y Martins y Correia (2021), quienes muestran hallazgos empíricos relativos a la mejora de indicadores fiscales o de aspectos de la gestión fiscal de los gobiernos resultantes de la influencia de los consejos fiscales. Por otra parte, la posibilidad de que no existan impactos favorables de los consejos fiscales sobre la gestión fiscal, como indican la mayoría de las estimaciones presentadas aquí, resulta congruente con lo revelado en Debrun et al. (2013), Maltritz y Wüste (2015) y Debrun y Kinda (2017), quienes constatan la inexistencia de efectos generales de los consejos fiscales sobre la reducción del déficit y endeudamiento público. No obstante, estos estudios, a diferencia del presente trabajo, revelan la existencia de una relación inversa entre la implementación de consejos fiscales y los niveles de déficit fiscal, en aquellas situaciones en las cuales los consejos fiscales posean un alto grado de independencia o contribuyan a garantizar el cumplimiento de reglas fiscales.

Si bien este estudio presenta un diseño de investigación que apunta a la identificación creíble de efectos causales de los consejos fiscales, a diferencia del resto de la literatura empírica existente, que emplea métodos econométricos más tradicionales; existen algunos elementos estadísticos que limitan la utilidad de los resultados contenidos aquí. En concreto, el procedimiento de estimación utilizado provoca una pérdida importante del tamaño muestral y del poder estadístico de las pruebas realizadas, lo que dificulta la identificación estadística de los efectos si la base de datos no es lo suficientemente grande. Por tanto, conviene seguir explorando con otros enfoques de estimación de efectos causales, como el propuesto por Cengiz et al. (2019), el cual permitiría aprovechar la mayor parte de la muestra de datos que se consideró al momento de la estimación de los controles sintéticos. También conviene usar bases de datos con mayor frecuencia sobre el desempeño fiscal de los países, esto permitiría no solo minimizar los problemas de poder estadístico, sino también brindar un panorama más claro de los posibles efectos dinámicos de los consejos fiscales.

El presente documento no explora algunos mecanismos a través de los cuales los consejos fiscales pudieran lograr impactar sobre la toma de decisiones fiscales. En particular, no se exploran aspectos relativos al volumen y la calidad de la información provista, los medios y formatos empleados por estas agencias para hacer llegar la información a los ciudadanos ni los niveles de demanda de información fiscal por parte de los ciudadanos. El análisis de estos mecanismos es fundamental para entender cómo los consejos fiscales pueden influenciar a los tomadores de decisiones en el gobierno y de esa manera evaluar con mayor profundidad la efectividad de este tipo de agencias. En este sentido, un buen punto de partida para futuras investigaciones se encuentra en el análisis del Open Budget Survey, que busca medir aspectos relativos a la provisión y uso de la información fiscal en diversos países.