Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En México el mercado accionario se encuentra constituido las acciones de las empresas inversionistas a través de la colocación de acciones en la Bolsa Mexicana de Valores (BMV). En este sentido, tanto el riesgo como la incertidumbre son elementos muy presentes en este mercado, motivo por el cual, los inversionistas tendrán en cuenta al menos dos posiciones. Primera, cuando se espera que las empresas no tengan buenos resultados, el inversionista vende acciones, lo que provoca una caída en la capitalización bursátil de las empresas afectadas; por el contrario, si se esperan resultados positivos se compran acciones y mejora la capitalización bursátil de las empresas beneficiadas. Segunda, en la BMV el comportamiento de la capitalización bursátil se recoge en el índice de precios y cotizaciones (IPC), este índice está constituido por las principales empresas cotizadas en la BMV y sirve para medir el desempeño general del mercado de valores en México.

El análisis de la interacción entre el sector real y el comportamiento de los mercados bursátiles ha sido un tema bastante importante para los académicos, los responsables de la política económica y las administradoras de fondos. En los últimos años, el proceso de liberalización de los mercados y los continuos avances tecnológicos han incrementado la interdependencia entre los mercados bursátiles y los mercados monetarios, así mismo, se ha mostrado que los índices bursátiles y los tipos de interés pueden reaccionar rápidamente a cambios en los fundamentales económicos. Es así como los estudios realizados examinan de manera conjunta las variables macroeconómicas, monetarias y reales, puesto que, tanto sus posturas individuales como su interacción desempeñan un papel relevante en la economía y, por ende, influyen en el comportamiento de los mercados bursátiles.

La literatura académica ha estudiado los vínculos entre los mercados bursátiles y una serie de indicadores macroeconómicos como la producción industrial, la inflación, los tipos de interés, el consumo, la oferta monetaria y los precios de las materias primas. Estas relaciones se dan tanto en el contexto de los mercados industrializados (Chen et al., 1986; Bernanke y Kuttner, 2005; Hoshikawa y Yoshimi, 2021) como de economías emergentes (Mello da Silva et al., 2014; Fedorova et al., 2020).

La importancia del mercado bursátil hace necesario analizar el efecto que tienen los instrumentos de la política monetaria y fiscal en este; es decir, estudiar cómo algunas de las variables macroeconómicas relacionadas con la política monetaria y fiscal son capaces de provocar volatilidad en la capitalización bursátil de las empresas. En este sentido, las autoridades responsables de la política monetaria, en un esfuerzo por mantener una inflación baja, influyen principalmente en los tipos de interés de la economía; sin embargo, por lo general se argumenta que las posturas de política monetaria pueden influir en los rendimientos bursátiles a través de cinco posibles canales, a saber: (i) el canal de los tipos de interés, (ii) el canal del crédito, (iii) el efecto riqueza, (iv) el canal del tipo de cambio y (v) el canal monetario (Darrat, 1990).

Por otro lado, la política fiscal puede influir en el comportamiento de los mercados bursátiles, ya que, utilizada desde la perspectiva keynesiana, apoya el impulso de la demanda agregada y potencialmente, puede estimular el incremento en los precios de las acciones, lo que a su vez genera un incremento en la capitalización bursátil de la empresa. En cambio, la teoría económica desde la perspectiva más ortodoxa se centra en los efectos de exclusión de la política fiscal en el mercado de los sectores productivos de la economía. Así pues, la política fiscal podría hacer bajar los precios de las acciones al generar un efecto crowding out que disminuye la inversión privada y la actividad del sector privado. Además, desde una perspectiva ricardiana la política fiscal es impotente y, como tal, no tendrá ningún efecto en los mercados de valores.

Este artículo tiene como objetivo examinar en qué medida los cambios en algunas variables macroeconómicas relacionadas con la política monetaria y la política fiscal afectan el comportamiento de la capitalización bursátil de las empresas que constituyen el IPC en México, utilizando datos trimestrales para el periodo 2013-2019. Este estudio es al menos relevante en tres aspectos. Primero, permite indagar si el mercado de valores en México ofrece un canal significativo para transmitir el impacto de la política fiscal similar al sector real de la economía. Segundo, se examina el papel de la interacción entre la política fiscal y la política monetaria en el desenvolvimiento del mercado de valores empleando como marco de análisis el modelo de datos panel de vectores autorregresivos (VAR). Tercero, se verifica si el mercado de valores es eficiente con respecto a la información sobre la política fiscal, es decir, si en la capitalización bursátil incluye toda la información disponible para los participantes en el mercado, incluidas las noticias sobre la evolución futura de las variables macroeconómicas pertinentes.

La hipótesis de partida indica que la capitalización bursátil de las empresas mexicanas refleja completamente la información disponible sobre la política fiscal, esto es, en el mercado de valores mexicano la capitalización bursátil de las empresas envía las señales precisas a los inversores ayudándoles a tomar las mejores decisiones en materia de asignación de su capital. Es importante destacar que, para las autoridades de política monetaria y económica, conocer el impacto de las variables económicas y financieras en el valor bursátil de las empresas en México se convierte en información valiosa para ajustar las políticas monetarias y fiscales con el fin de reforzar la resistencia del sector financiero. Por consiguiente, esta investigación se desarrolla de la siguiente manera: en la primera sección se muestra brevemente la literatura teórica y empírica, en la segunda se describen los datos y se discute la metodología, en la tercera sección se realiza el análisis de los resultados y en la cuarta se presentan las conclusiones.

I. Revisión de la literatura

En el estudio de la relación entre la evolución de los índices bursátiles y las variables macroeconómicas no puede dejar de mencionarse a Modigliani y Miller (1958), quienes analizan la irrelevancia de las decisiones de financiación para determinar el valor de mercado de la empresa en competencia perfecta y ausencia de impuestos (Bernardo et al., 2018). A partir de las propuestas de Modigliani y Miller (1958, 1963) y Miller (1977) se establecen grandes discusiones con nuevas teorías emergentes con supuestos como los beneficios de ahorro fiscal de la deuda, la información asimétrica y las nuevas oportunidades de mercado.

Las teorías asociadas a estos supuestos son trade-off1, pecking order2 y market timing theory3 (Bernardo et al., 2018). En la literatura empírica asociada a los asset pricing models (APT)4 se pueden distinguir dos vertientes: por un lado, los modelos en los cuales los factores utilizados como variables explicativas se desconocen a priori (se encuentran mediante metodologías econométricas) y, por otro, los modelos en los que los factores explicativos se definen a priori como variables macroeconómicas.

En los APT con variables explicativas desconocidas, varios autores incluyen variables macroeconómicas especificadas como variables explicativas a priori. En este sentido, estos modelos plantean que las variables macroeconómicas tienen su impacto en el mercado accionario de forma independiente. Los autores más notables de este tipo de modelos como Fama y Macbeth (1973), Chen et al. (1986), Bulmash y Trivoli (1991), Chen (1991) y Priestley (1996) proponen como variables macroeconómicas a priori explicativas la producción industrial o producto interno bruto (PIB), la inflación, la prima de riesgo por insolvencia, la deuda pública y movimientos inesperados en la tasa de interés y en el tipo de cambio.

Estudiosos como Keim y Stambaugh (1986), Schwert (1989), Bulmash y Trivoli (1991), Fama (1981), Fama y French (1989), Chen (1991), Lamont (1998) y Hodrick et al. (1999) recomiendan que para el APT con variables explicativas macroeconómicas a priori el análisis con tipo de interés podría también considerar a la diferencia entre el interés o la diferencia entre el interés de la deuda pública de corto y a largo plazo en ambos casos. A su vez, investigadores como Geske y Roll (1983) y Beenstock y Chan (1988) encuentran que al menos existen cuatro variables esenciales que influyen en el valor de mercado bursátil de las empresas en Londres: inflación, oferta monetaria, costos de las commodities y estructura de interés.

Autores como Fama (1970), Fama y Schwert (1977), Geske y Roll (1983) y Barnhart y Darrat (1989) sugieren que los grandes déficits presupuestarios que generan altos niveles de endeudamiento externo por parte del gobierno afectan negativamente a la capitalización bursátil y a los precios de los bonos debido al aumento de los tipos de interés que reducen el gasto de capital de las empresas (así como el gasto de consumo) y, en última instancia, disminuyen la actividad económica real. Esto implica que un tipo de interés más alto y una actividad económica más débil pueden deteriorar aún más el desequilibrio fiscal y desencadenar otra ronda de estos efectos negativos, reforzando así el círculo vicioso.

En la medida en que las tasas de interés, la inflación y los tipos de cambio tienen algún efecto en la producción y, en consecuencia, en el empleo, es racional pensar que la política monetaria tiene el potencial de repercutir también en el mercado accionario de un país. A su vez, la política fiscal es otro elemento que forma parte del impacto dentro del mercado accionario con los movimientos en los incrementos de los impuestos afectando el rendimiento de las empresas, así como movimientos en el gasto público (GP) que pue den influir en el rendimiento de las empresas. Dado que, la política económica tiene por objeto brindar a un país crecimiento y estabilidad económica, en la actualidad existe un interés creciente por identificar la eficacia y el impacto de esta, debido a que los fenómenos económicos, sociales y financieros han generado una economía mundial altamente integrada, con tendencias y volatilidades muy cambiantes.

A. El impacto de la política fiscal y la política monetaria en el rendimiento bursátil

En su enfoque de equilibrio general del sector financiero, Tobin (1969) destacó el papel de los rendimientos de las acciones como vínculo entre los sectores real y financiero de la economía. Es decir, este autor identifica que el crecimiento de la oferta monetaria y los déficits presupuestarios impactan en el rendimiento bursátil de las empresas. En este sentido, Darrat (1990) estudia cómo la política monetaria y fiscal influencia en el mercado de valores canadiense, e identifica como variables que ejercen un impacto estadísticamente significativo en el mercado de valores al déficit presupuestario, al interés de largo plazo, a la volatilidad del tipo de interés y a la producción industrial.

Cheung y Ng (1998) usando información trimestral del mercado de Canadá, Estados Unidos, Italia, Alemania y Japón, encuentran que existe una relación a largo plazo entre los cambios en el índice bursátil y los movimientos del precio del petróleo, la oferta monetaria y el PIB en estos cinco países. Por su parte, Campbell y Perron (1991) y Bernanke y Kuttner (2005) estudian el impacto que tienen las noticias inesperadas en la política monetaria sobre el valor bursátil de las firmas mediante un modelo de VAR, estos autores concluyen que el tipo de interés es el instrumento esencial a través del cual la política monetaria influye en el valor de los activos bursátiles.

En el caso de economías emergentes, Mello da Silva et al. (2014) verifican el efecto de la producción industrial, el PIB y la inflación en el índice bursátil de Brasil (Martins y Tiburcio, 2017). Oguzhan y Nurtac (2016) analizan el impacto del tipo de interés a corto plazo en el precio de las acciones y los tipos de cambio, usando modelos bayesianos de vectores autorregresivos y modelos TVP-VAR para Brasil, Indonesia, México y Turquía; estos autores muestran que la política monetaria medida a través de la tasa de interés de corto plazo en estos países es estadísticamente significativa y puede crear una cantidad considerable de movimientos en el mercado de divisas o en el mercado bursátil tanto en los periodos de estabilidad económica como en periodos de crisis financieras.

Bermúdez et al. (2018) mediante el uso de un modelo de VAR con datos mensuales sugieren que existe algún tipo de asociación entre el precio del petróleo, el tipo de cambio y el índice bursátil en la economía mexicana, estos investigadores muestran que el tipo de cambio y los precios del petróleo son estadísticamente significativos. Por su parte, Kalam (2020) analiza principalmente el impacto de las variables macroeconómicas en el rendimiento del mercado de valores. Las variables macroeconómicas usadas por este autor son el PIB, tipo de interés, inflación, tipo de cambio e inversión extranjera directa (IED), se utiliza la técnica ARDL en el coeficiente a largo y corto plazo encontrándose que el hacedor de política económica debería mantener el tipo de interés relativamente bajo para fomentar las actividades económicas, mejorar el entorno económico exterior mediante una política de tipo de cambio basada en normas y evitar medidas discrecionales.

Hoshikawa y Yoshimi (2021) estudian cómo el COVID-19 ha impactado en el mercado de valores y el tipo de cambio en Corea del Sur, y muestran que un nuevo pico de infección aumenta la volatilidad en el precio de las acciones y disminuye las tenencias de los inversionistas extranjeros en acciones nacionales, e indirectamente conduce a la depreciación del won surcoreano.

Así mismo, se observa que la intervención cambiaria del Banco de Corea tuvo un efecto a corto plazo con un impacto limitado.

Para completar esta revisión de la literatura, cabe destacar el trabajo de Mosso-Martínez y López-Herrera (2020), quienes estudian cuáles son los factores de riesgo macroeconómico que afectan a la morosidad de la cartera hipotecaria titulizada en el mercado de valores en México, y evidencian que las variables relevantes en este país son el índice de precios de la vivienda, la tasa de certificados de la tesorería de la federación (Cetes, por sus siglas en inglés) a 28 días, el índice nacional de precios al consumidor, la tasa de desempleo, la base monetaria, el índice de actividad económica global, el tipo de cambio y el precio medio de exportación del petróleo. Mediante la revisión de la literatura presentada, se puede inferir que las variables macroeconómicas relevantes para la evolución de la capitalización bursátil de las firmas en las economías emergentes son:

La actividad económica medida a través del índice de actividad económica global, la producción industrial, el empleo, la IED o el PIB.

La política fiscal medida a través del GP, el déficit o superávit presupuestario, el endeudamiento externo del gobierno, la deuda pública total y la estructura tributaria (impuesto a la renta o impuesto a la ganancia).

La política monetaria medida a través la tasa de Cetes a 28 días, la inflación y el tipo de cambio.

Respecto a las relaciones financieras, Levy y Bustamante (2022) plantean que, en América Latina, las relaciones financieras se complicaron y las grandes empresas se consolidaron durante la fase de globalización. Sin embargo, el mercado de capitales no presentó su proceso de desarrollo al mismo tiempo, debido a que las grandes firmas (sean multinacionales o multilatinas) no realizaron sus operaciones de financiamiento por medio de instituciones financieras nacionales, sino a través de bonos emitidos por los principales mercados bursátiles internacionales. Estos autores utilizan la técnica de datos de panel para medir el efecto de los flujos de IED y de cartera sobre algunos indicadores, la esfera financiera y la esfera real, para mostrar que las entradas de capital no contribuyen ni al desarrollo del sector financiero ni al crecimiento económico en los países latinoamericanos.

II. Datos y metodología econométrica

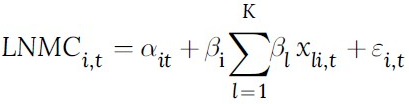

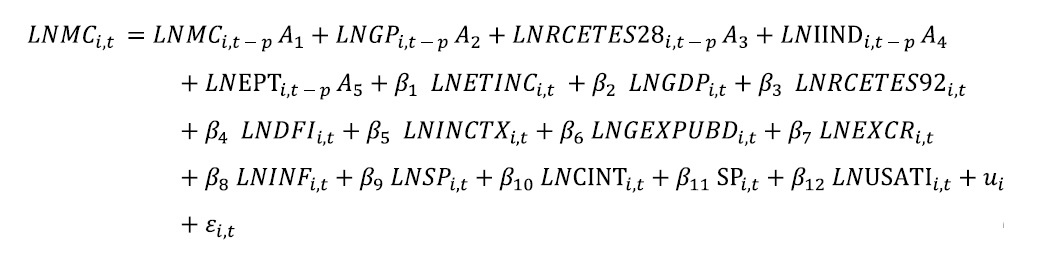

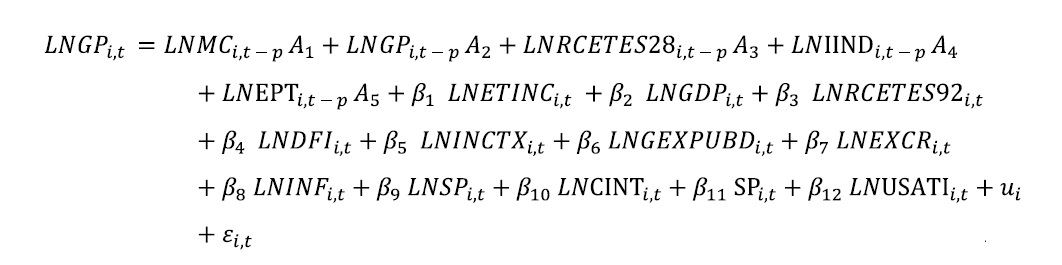

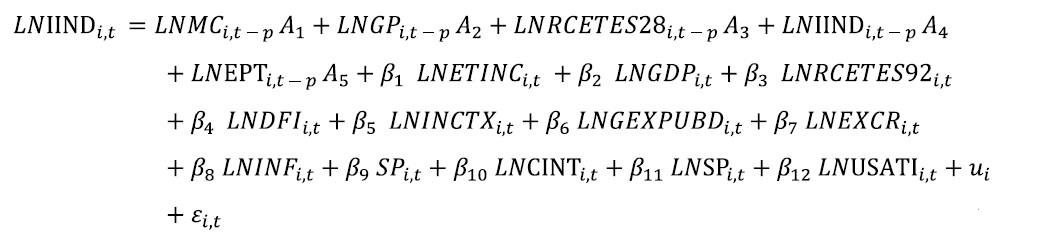

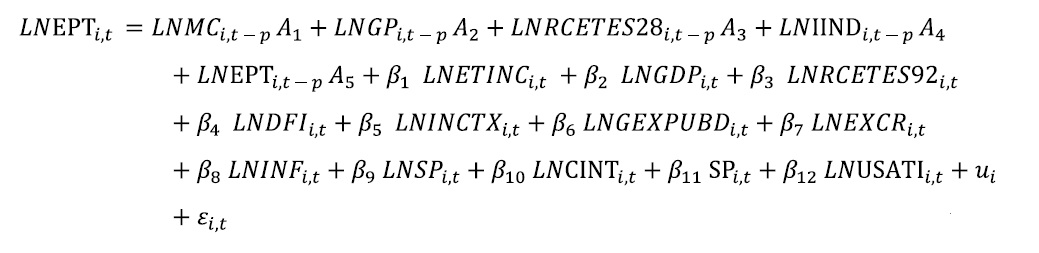

En esta sección se elabora la especificación y estimación econométrica de un modelo que muestra el impacto de las variables relacionadas con la política monetaria (tipo de interés, crédito interno [CINT] y encaje legal) y con la política fiscal (GP, deuda pública total, endeudamiento público externo y estructura impositiva) en la capitalización bursátil. Cabe mencionar, que el periodo de análisis elegido se vincula con el periodo de presentación de los estados financieros por parte de los corporativos que forman parte del IPC de la BMV, ya que la participación de cada empresa inicia en diferentes periodos se usaron 24 de las 35 empresas en el periodo 2013-2019.

La variable dependiente es la capitalización bursátil (MC) de 24 empresas que cotizan en el IPC. A partir de la revisión de la literatura se plantean como variables independientes: la tasa de interés de los Cetes a 28 y 92 días (RCETES28 y RCETES92) en términos reales y el CINT, y el coeficiente legal de caja para la banca comercial y la banca de desarrollo como variables aproximadas de la política monetaria, a su vez, el GP, el impuesto sobre la renta de las empresas, el endeudamiento público total (EPT) y el endeudamiento público externo bruto (GEXPUBD) como variables aproximadas de la política fiscal.

Por su parte, debido a la importancia de un grupo de variables respecto a su efecto sobre los rendimientos bursátiles en la literatura, se proponen como variables de control las siguientes: el índice de producción industrial (IIND), la tasa de inflación (INF), el tipo de cambio real (EXCR), el ingreso neto de la empresa (ETINC), la tasa de interés a largo plazo de Estados Unidos (USATI) y la IED (DFI)5. Esta investigación utiliza información trimestral, se presenta un panel de datos balanceados que incluye a 24 de las 35 empresas que cotizan en el IPC para el periodo 2013-2019 (n = 24, T = 25, N = 600). Se plantea la siguiente especificación del modelo en logaritmos6:

(1)

(1)

Tenemos que Ɛi,t es el componente de error aleatorio que representa otros determinantes del comportamiento del mercado de capitales que no fueron incluidos en el modelo, i es el número que corresponde a cada empresa en el estudio (entre 1 y 24) t es el periodo de estudio (entre 2013 y 2019) y βk son parámetros del modelo.

A. Estimación de la cointegración en panel: enfoque de grupo medio agrupado

1. Prueba de raíz unitaria del panel

Antes de proceder a las técnicas de cointegración, se verifica que todas las variables sean integradas en el mismo orden, para ello se ha utilizado la prueba de segunda generación de la raíz unitaria de panel de Pesaran (2007). Según Croissant y Millo (2019) estas pruebas son menos restrictivas y más potentes que las pruebas de primera generación, debido a que este autor adopta como enfoque el control por factores comunes (common correlated effects), es decir, se aumentan las regresiones auxiliares a través de medias transversales de la respuesta y de los regresores. Para formular una prueba de raíz unitaria de panel con dependencia transversal, Pesaran (2007) considera la siguiente regresión de Dickey Fuller aumentada transversalmente (CADF, por sus siglas en inglés) con el método OLS para la i-ésima sección transversal del panel:

(2)

(2)

Pesaran (2007) propone la prueba CIPS que se basa en el promedio de las estadísticas CADF individuales como sigue:

(3)

(3)

2. Pruebas de cointegración del panel

Una vez definida la estacionariedad de las variables, se aplica la prueba CIPS sobre los residuos de la regresión, considerando la heterogeneidad mediante el uso de parámetros específicos que permiten la variación entre los miembros individuales de la muestra. Cabe indicar que tomar en consideración la heterogeneidad entre los individuos constituye una ventaja, ya que no es realista suponer que los vectores de cointegración son idénticos entre los individuos del panel. La estructura de los residuos estimados se expresa del siguiente modo:

(4)

(4)

3. Paneles de vectores autorregresivos

La presencia de paneles largos (T > n) plantea la posible presencia de endogeneidad en el modelo que a su vez se puede traducir en la presencia de coeficientes heterogéneos, los modelos de paneles vectoriales autorregresivos se consideran conceptualmente adecuados para enfrentar el problema de endogeneidad por la correlación entre las variables retardadas y los efectos fijos propios de los datos de panel (Lee y Yu, 2010).

En la especificación del modelo paneles de vectores autorregresivos (PVAR) se aplica la transformación de Helmert, la cual mantiene la ortogonalidad entre variables transformadas y regresores retardados para enfrentar el problema de endogeneidad, a partir de la transformación realizada y los retardos se pueden utilizar estos últimos como instrumentos para estimar el modelo con el método generalizado de momentos (Cajas et al., 2022). Abrigo y Love (2016) plantean un PVAR homogéneo de k variables de orden p con efectos fijos específicos representados por el siguiente sistema de variables lineales de orden p:

(5)

(5)

Donde yi,t es un vector de variables dependientes que son los 600 valores individuales de la muestra completa de la capitalización bursátil; A1, A2... Ap son los coeficientes estimados; p es la longitud óptima del retardo coherente con la estimación GMM; ui es un vector de efectos fijos específicos de la variable dependiente, mientras que Ɛi,t es un vector de errores idiosincrásicos. Se requiere comprobar que las variables endógenas y exógenas que se incluyen en un PVAR sean estacionarias, con la finalidad de evitar resultados espurios y comportamientos explosivos, esto puede evaluarse con la prueba de estacionariedad individual de Levin-Lin-Chu, la prueba conjunta de los multiplicadores de Lagrange de Hadri, o pruebas de estacionariedad del tipo Fisher (las dos primeras requieren de un panel fuertemente balanceado, las terceras no) (Cajas et al., 2022).

A su vez, se verifica la estabilidad del modelo examinando que los valores propios de la matriz del sistema dinámico (ecuación 5) se encuentren dentro del círculo unitario (raíces menores a la unidad). El modelo planteado en la ecuación (1) puede representarse como un PVAR del siguiente modo (ecuaciones 6 a 6'''')

Con los resultados del PVAR, se proponen las funciones impulso-respuesta (FIR) las cuales evalúan el impacto que causa un shock exógeno en las variables endógenas en comparación con su valor tendencial, estas funciones se obtienen aplicando la descomposición de Cholesky a la matriz de varianza-covarianza de Ɛi,t. Así mismo, se obtiene la descomposición de varianza del error de predicción, con la finalidad de analizar en qué porcentaje la volatilidad de la variable endógena se explica por las demás variables endógenas (Cajas et al., 2022).

(6)

(6)

(6')

(6')

(6'')

(6'')

(6''')

(6''')

(6'''')

(6'''')

4. Enfoque de grupo medio pooled

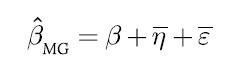

El estimador de grupo medio (MG, por sus siglas en inglés) propuesto por Pesaran y Smith (1995) se puede usar para la estimación de modelos de coeficientes aleatorios que permitan capturar la relación dinámica de corto y largo plazo. Este estimador presenta supuestos paramétricos menos restrictivos que los que se proponen en el modelo de Swamy (1970), ya que se asume únicamente la exogeneidad de los regresores y los errores muestreados de forma independiente, la media . puede estimarse mediante el método más sencillo de MG (Pesaran, 2015): (7)

(7)

(7)

(7')

(7')

Para calcular la varianza del estimador MG, primero hay que tener en cuenta que (Pesaran, 2015):

(7'')

(7'')

(8)

(8)

(9)

(9)

Pesaran y Smith (1995) proponen el modelo dinámico de MG como sigue (Croissant y Millo, 2019):

(10)

(10)

La ecuación (10) a diferencia de las regresiones pooled proporciona estimaciones consistentes tanto de los coeficientes como de los errores estándar, considerando el vector de parámetros completo  , los autores observan que mientras que para T fijo el estimador

, los autores observan que mientras que para T fijo el estimador  está sesgado en un orden 1/T, las regresiones individuales se convierten en estimadores consistentes de

está sesgado en un orden 1/T, las regresiones individuales se convierten en estimadores consistentes de  a medida que T diverge. Por lo tanto, el estimador MG del vector de parámetros promedio

a medida que T diverge. Por lo tanto, el estimador MG del vector de parámetros promedio  es consistente tanto para N como para T ⭢ ∞. Entonces, el estimador de largo plazo se calcula como sigue (Croissant y Millo, 2019):

es consistente tanto para N como para T ⭢ ∞. Entonces, el estimador de largo plazo se calcula como sigue (Croissant y Millo, 2019):

(11)

(11)

Mientras que su varianza viene dada por:

(12)

(12)

El estimador del grupo de medias agrupadas agrupa los parámetros a largo plazo y evita el problema de inconsistencia que surge de las relaciones dinámicas heterogéneas a corto plazo (Pesaran et al., 1999).

III. Resultados empíricos

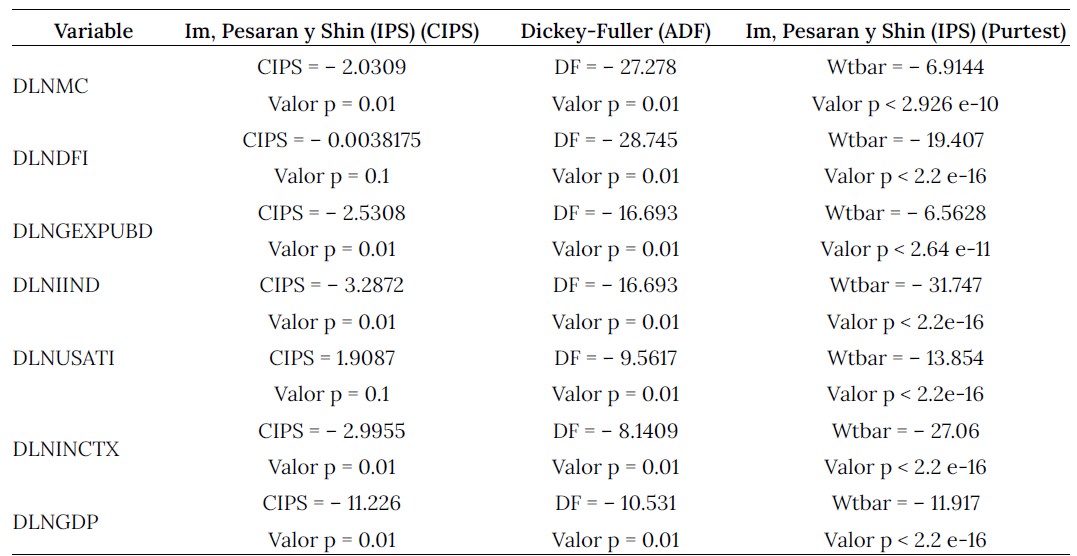

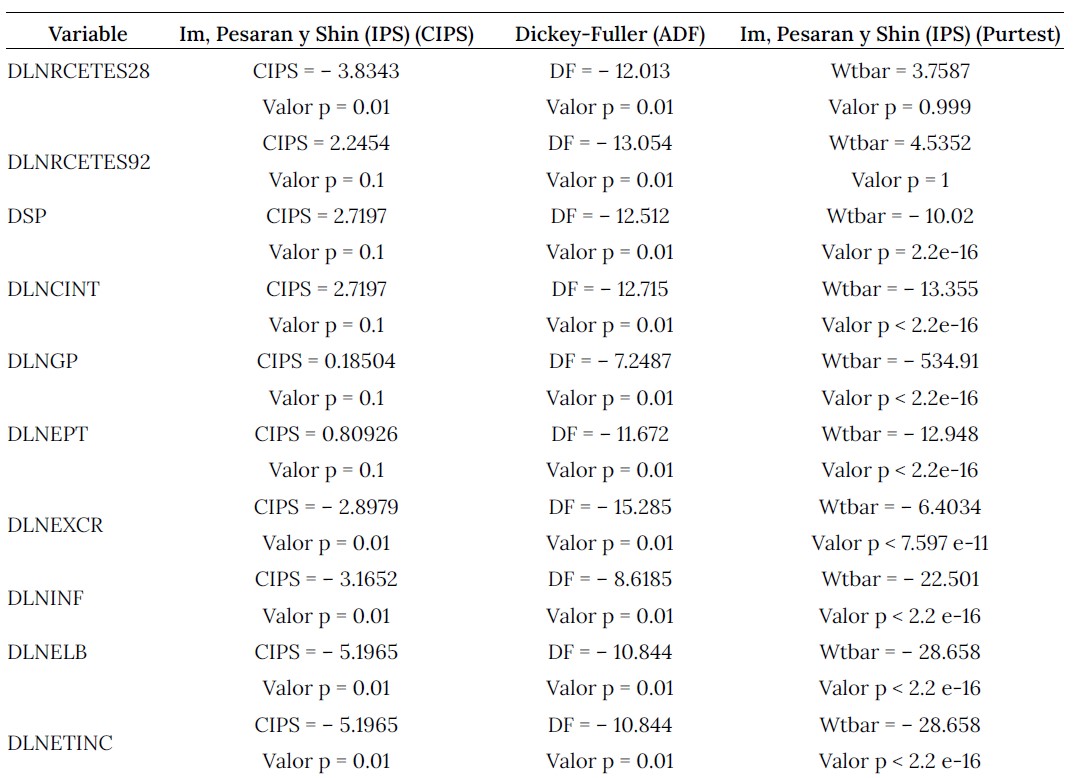

En primer lugar, se exhibe la prueba de raíz unitaria mediante el criterio transversal aumentado de Im, Pesaran y Shin (IPS) (CIPS) de primera y segunda generación y el test Dickey-Fuller aumentado (ADF) para las variables a utilizar en el modelo (cuadro 1). Se puede indicar que a las variables expresadas como la primera diferencia de su logaritmo, se les aplicaron las pruebas de raíz unitaria de primera y segunda generación (basadas en la prueba ADF), obteniendo que casi en todas se rechazó la hipótesis nula de que los paneles poseen raíz unitaria, excepto en la prueba de segunda generación (CIPS) con la primera diferencia del logaritmo de la IED cual fue necesario filtrar su tendencia temporal para rechazar la hipótesis nula a través de las pruebas Purtest.

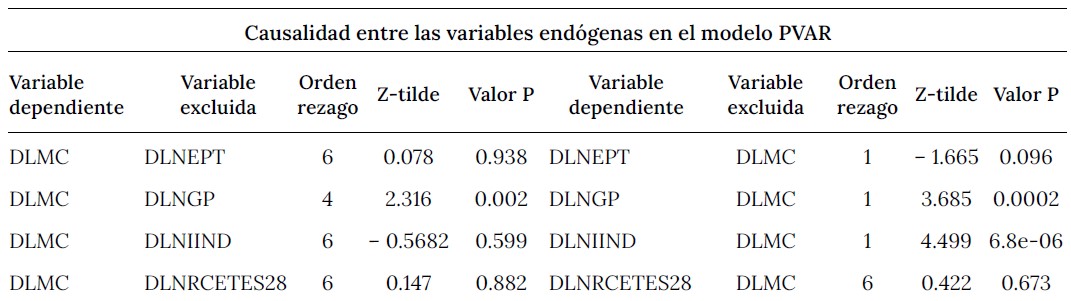

Evaluada la estacionariedad de todas las variables del modelo, se realiza el análisis de causalidad de Granger. La prueba de Granger presentada evidencia que la mayoría de las variables consideradas en el modelo son estadísticamente relevantes, a la vez que existen múltiples retroalimentaciones significativas entre las variables endógenas (cuadro 2). La prueba de Granger sugirió con un 95 % de confianza una posible relación causal bidireccional que va de la capitalización bursátil hacia IED, la inflación y el tipo de interés de corto plazo de Estados Unidos.

Nota:H0: todos los paneles tienen raíz unitaria. H1: al menos un panel es estacionario. Para casi todos los estadísticos en primeras diferencias se obtuvo un valor p menor a 0.05.

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

Con respecto a la tasa de interés de los Cetes, el endeudamiento público externo, el PIB y el CINT del Banxico, no se encuentra una relación de causalidad. Se observa que para captar los efectos que podrían tener las variables importantes para la presente investigación, el modelo planteado debe partir al menos de dos rezagos, tal como proponen Bermúdez et al. (2018) y Singhala et al. (2019).

Nota:H0: no existe causalidad en el sentido de Granger para ningún individuo. H1: existe causalidad de Granger para al menos un individuo.

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

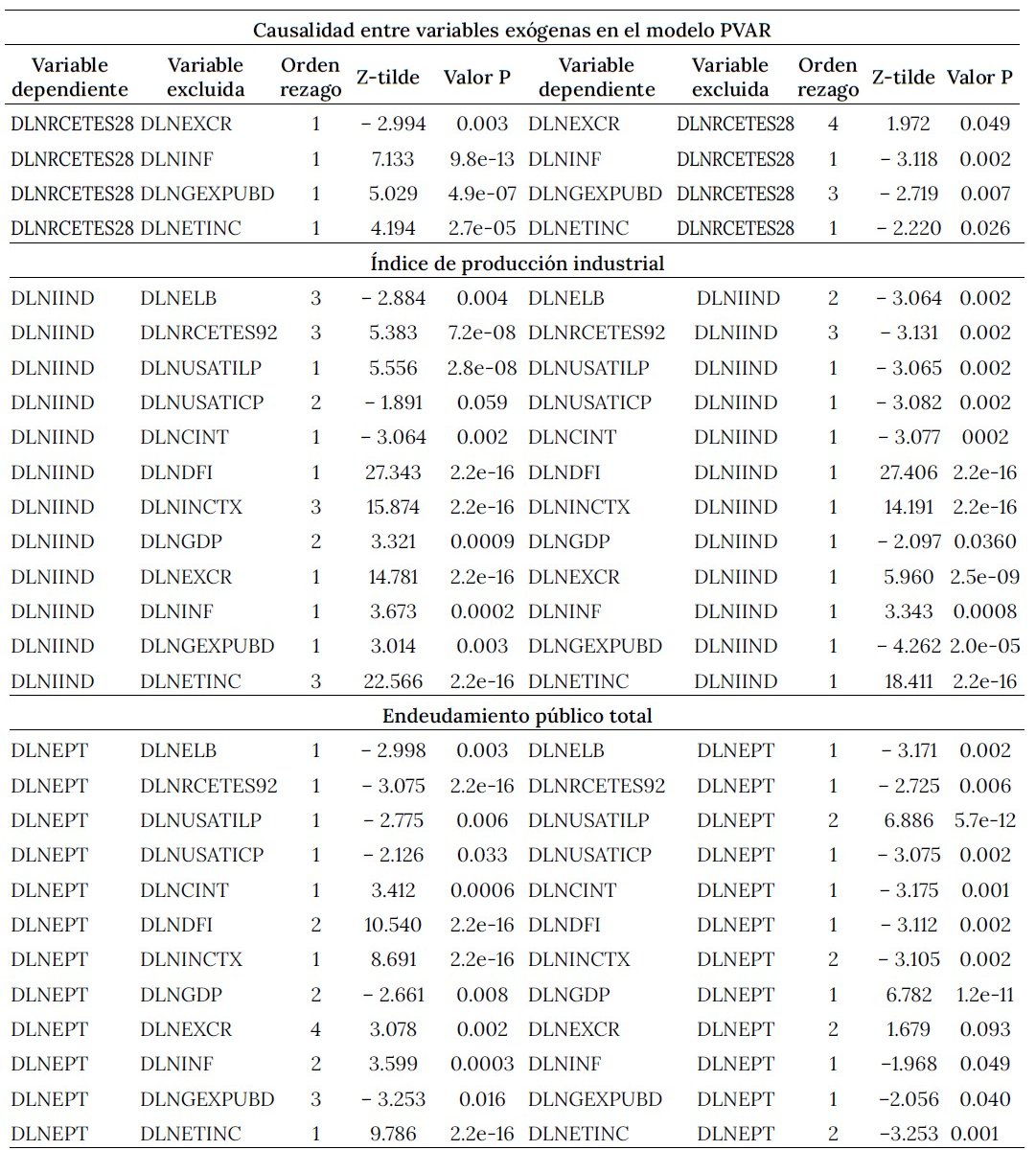

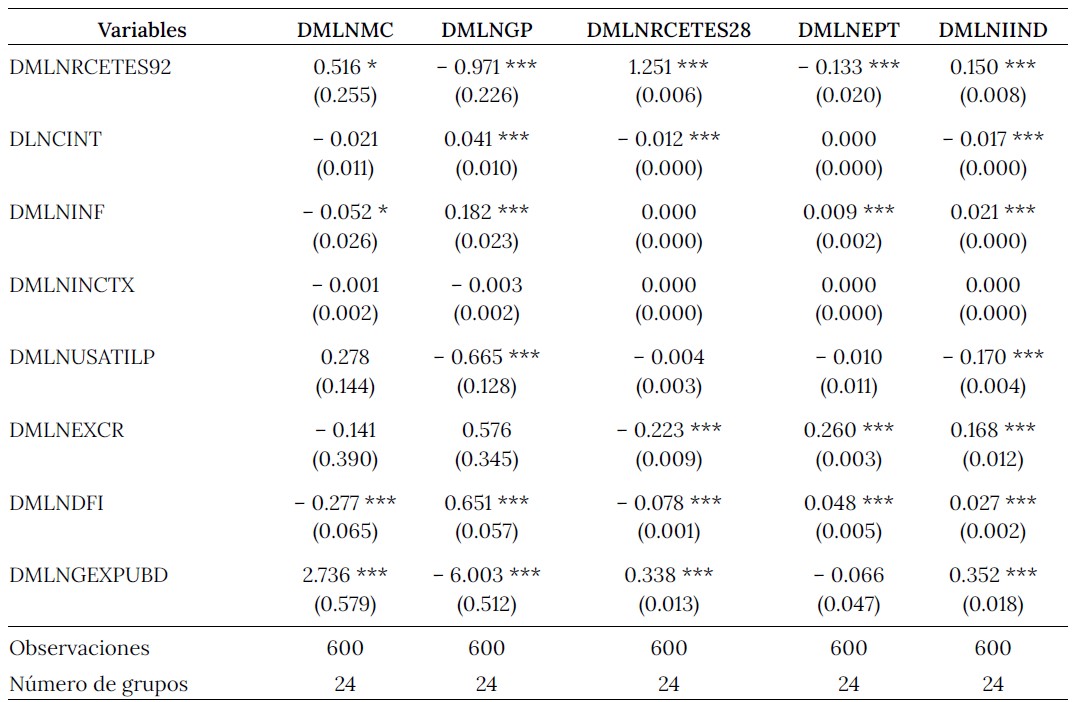

Se propone como especificación un modelo PVAR con efectos fijos con dos rezagos que presenta como variables endógenas a la capitalización, el GP, el EPT, el IIND y la tasa de interés de los certificados del tesoro mexicano a 28 días (Cetes28), a su vez las variables exógenas son el producto interno bruto (GDP), la INF, el EXCR, el ETINC, la USATI, la IED, el CINT, el coeficiente legal de caja para la banca comercial y el GEXPUBD.

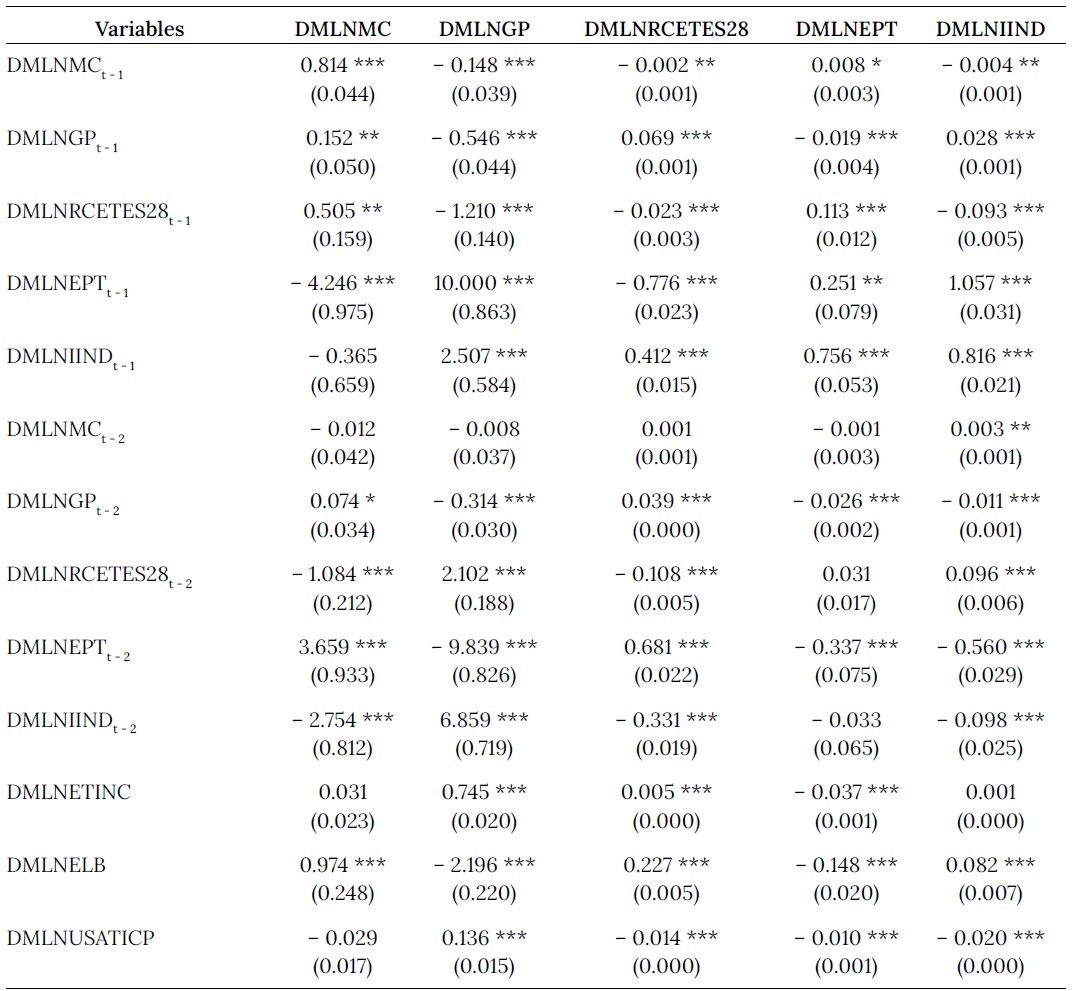

Se destaca que los coeficientes que reflejan los principales instrumentos de política fiscal (GP y EPT) y el principal instrumento de política monetaria (la tasa de interés de los Cetes a 28 días) poseen coeficientes estadísticamente significativos respecto a la capitalización bursátil en los dos periodos rezagados, mientras que el IIND es estadísticamente significativo respecto a la capitalización bursátil solamente en su segundo rezago; a su vez se observa que las variables exógenas estadísticamente significativas respecto a la capitalización bursátil son el encaje legal, la tasa de interés de los Cetes a 92 días, la IED, la inflación y el endeudamiento público externo son estadísticamente significativos. Es importante indicar que la tasa de interés de Estados Unidos y el tipo de cambio no son estadísticamente significativos (cuadro 3).

Nota:errores estándar en paréntesis. Las columnas indican los parámetros de cada ecuación del modelo.

***p < 0,01.

**p < 0,05.

*p < 0,1.

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

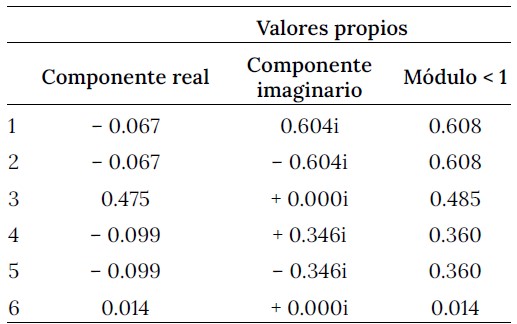

En cuanto a la estabilidad, el modelo con dos rezagos resultó ser estable, pues sus valores propios caen dentro del círculo unitario, ya que sus valores son menores a la unidad (cuadro 4).

Cuadro 4. Estabilidad del modelo

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

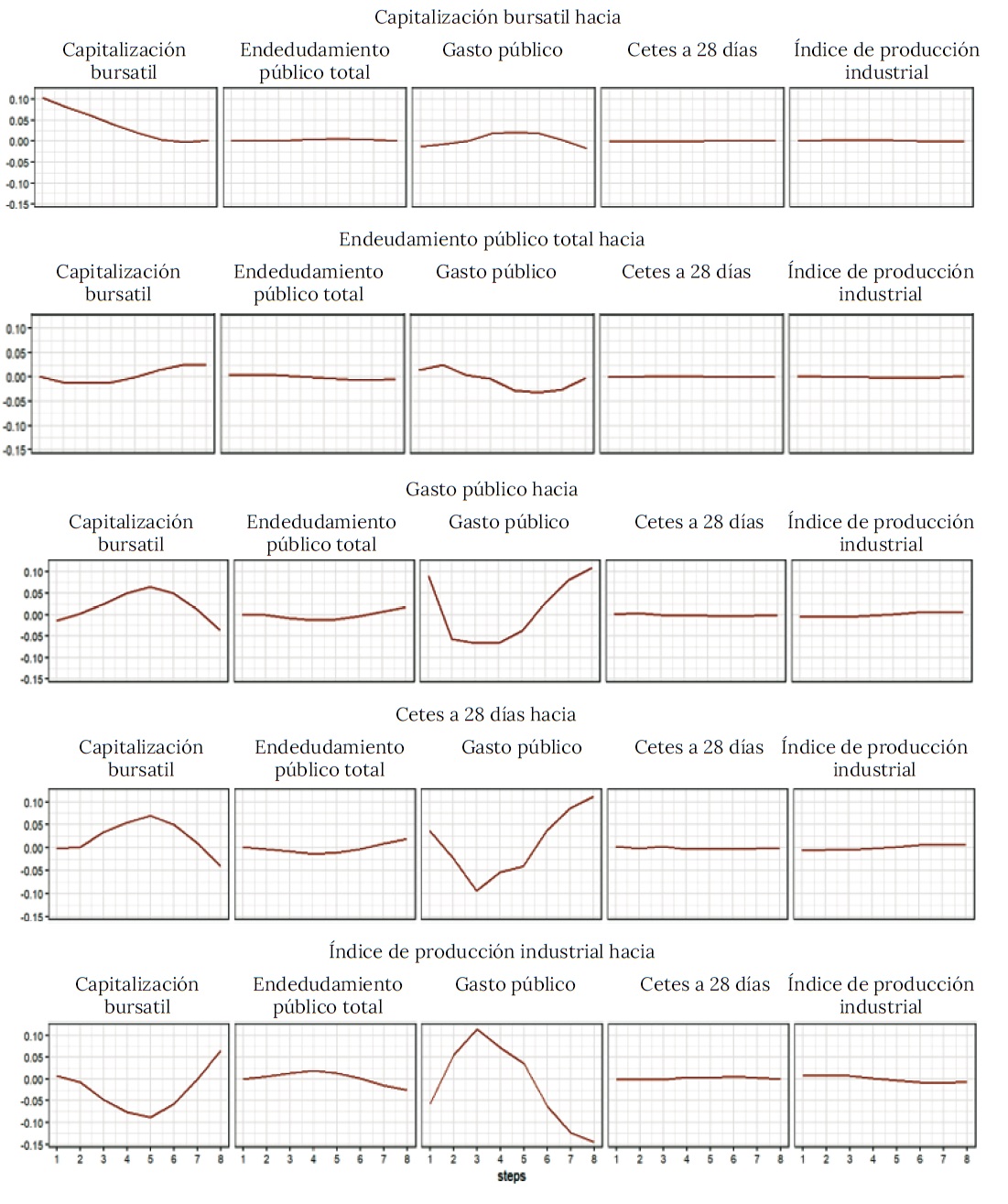

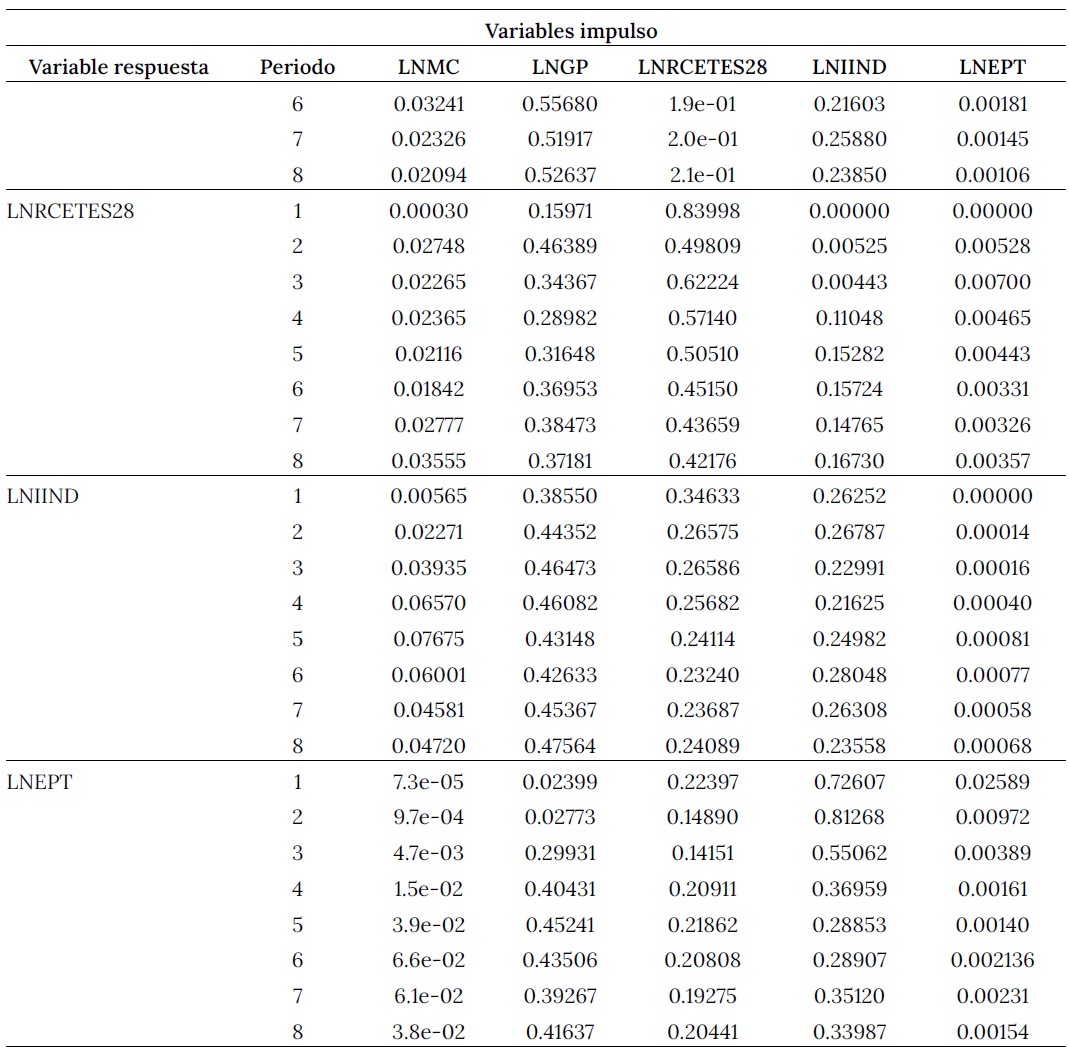

Para analizar las perturbaciones macroeconómicas que afectan a la capitalización bursátil de las empresas que cotizan en el IPC, especialmente analizando el impacto de las variables relacionadas con la política económica, se procede a implementar el análisis de impulso-respuesta (IFR) generalizada que representa una corrección robusta al análisis IFR ortogonal (figura 1).

Las funciones impulso-respuesta muestran que un shock exógeno asociado con un incremento en la variable relacionada con política monetaria (LNCETES28) tiende inicialmente a incrementar la capitalización bursátil para posteriormente al tercer periodo de aplicación de la política, esta tienda a generar un efecto negativo que mantiene sobre la capitalización bursátil de las empresas mexicanas. Por otro lado, respecto al efecto de la política fiscal, un shock positivo en el EPT genera inicialmente una caída en la capitalización bursátil de las empresas, que dura aproximadamente dos periodos para luego empezar a tener un efecto positivo. En lo que atañe al GP, inicialmente tiende a incrementar la capitalización bursátil para luego de tres periodos generar un efecto negativo.

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

Figura 1. Funciones impulso-respuesta generalizada

Esto quiere decir que, en el sistema financiero mexicano, incluso aunque se tienen en cuenta los efectos de los tipos de interés y su volatilidad, la carga fiscal, la actividad económica, los tipos de cambio, el GP y el endeudamiento público, se sigue generando un impacto rezagado significativo en el valor de mercado de una empresa. Se podría argumentar que la difusión de datos en México es relativamente lenta, por lo que los participantes en el mercado en cada mes pueden no ser plenamente conscientes de, por ejemplo, el nivel de deuda tres meses antes. Por supuesto, es difícil medir los rezagos de publicación en cada país, ya que estos rezagos varían con el tiempo; sin embargo, los resultados del modelo parecen insensibles a la imposición de rezagos más altos.

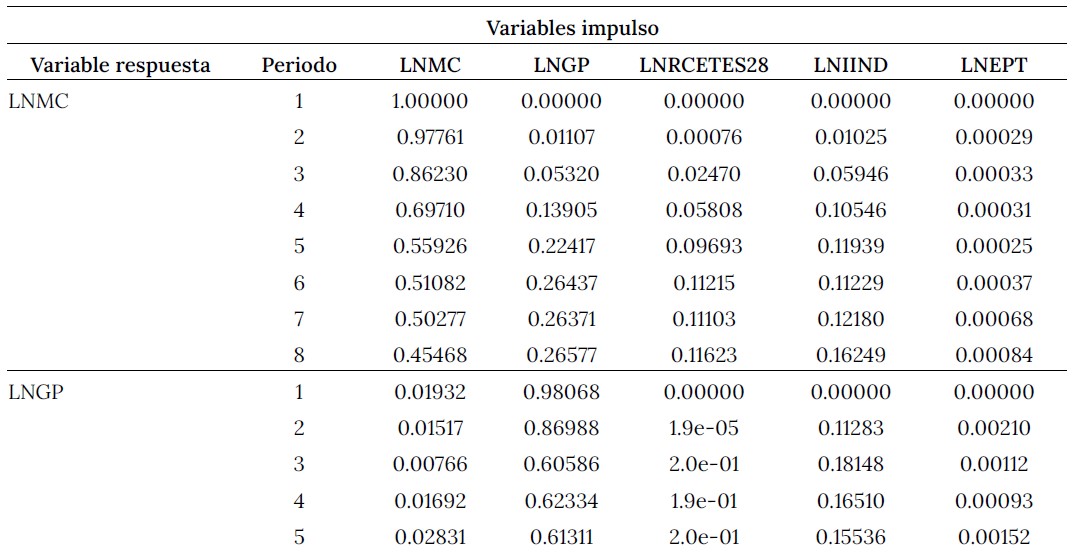

Se procede a estimar la descomposición de varianza que indica que el déficit fiscal representado a través de la variable proxy de la política fiscal (GP) y la tasa de interés de la política monetaria representada a través de la variable proxy RCETES28 (política monetaria) contribuyen en 26.57% y 16.25% de los cambios provenientes en la capitalización bursátil respectivamente. Por su parte, la capitalización bursátil y el GP representan el 3.55% y el 37.18% de los cambios en la tasa de interés de los Cetes a 28 días, respectivamente. En cuanto al GP, se observa que la tasa de interés de los Cetes a 28 días representa el 23.85% en esta variable. Respecto a la actividad económica medida a través del IIND, se puede indicar que el GP representa el 47.56% de la varianza del IIND, mientras que la tasa de interés de los Cetes a 28 días representa un 24.09% de la varianza de esta variable (cuadro 5).

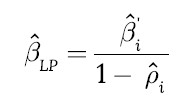

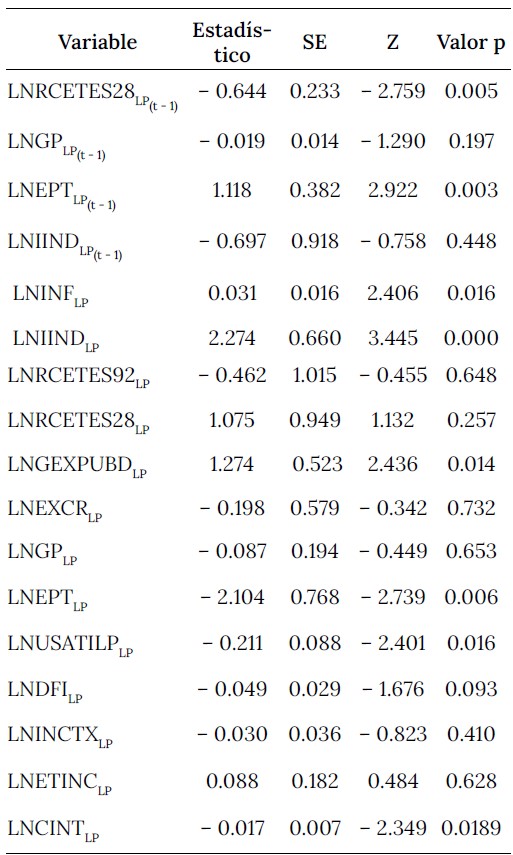

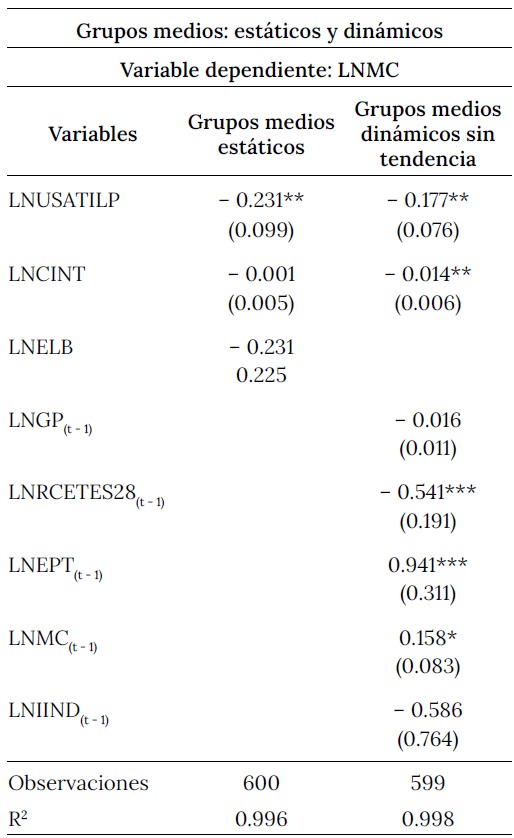

A partir de la regresión de MG dinámicos (cuadro 7) se obtienen los multiplicadores dinámicos acumulados de cada una de las variables, se calculan los coeficientes a largo plazo (que es el cociente del coeficiente de cada variable a uno menos el coeficiente autorregresivo de la capitalización bursátil) y la estimación de su error estándar se utiliza para la aproximación de Taylor por el método delta. Los resultados del cuadro 6 indican la existencia de una fuerte correlación entre el valor de mercado de las empresas, las variaciones en el tipo de cambio, la tasa de interés de los Cetes a 28 días rezagada, la tasa de interés de largo plazo de los Estados Unidos, la deuda pública total, la deuda externa y la IED en México. Fama y French (1989) mencionan que estas correlaciones implicarían ineficiencia del mercado si los rendimientos esperados de las acciones de equilibrio no varían en el tiempo (Stoian y Iorgulescu, 2020).

Cuadro 6. Multiplicadores dinámicos de grupos medios de largo plazo

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

El impacto significativo de la política fiscal en la capitalización bursátil de las empresas mexicanas proporciona cierto apoyo empírico a los modelos teóricos de Blanchard (1981), los coeficientes que se relacionan con las características fiscales de la política parecen tener signos contradictorios, el EPT, el GP y el rezago de este último tienen signo negativo, mientras que el endeudamiento público externo y el EPT rezagado muestran consistentemente un coeficiente positivo.

Cabe indicar que ni el coeficiente a largo plazo del GP ni su rezago son estadísticamente significativos, lo que sugiere que la parte de la política fiscal reflejada en los cambios del GP tanto actual como pasado se incluye en los precios bursátiles y, por lo tanto, no ejerce ninguna influencia en el largo plazo. Sin embargo, se observa que la parte de la política fiscal reflejada en el EPT actual y rezagado sí es estadísticamente significativa, siguiendo el trabajo de Darrat (1990), se puede inferir que si en el pasado la política fiscal sigue influyendo en el rendimiento actual del mercado bursátil, esto podría ser una prueba de ineficiencia del mercado y podemos suponer que la información sobre la política fiscal no se ha incorporado plenamente en la capitalización bursátil de las empresas mexicanas.

Respecto a la relación de largo plazo entre la parte de la política monetaria reflejada en el comportamiento del tipo de interés de los Cetes a 28 días a corto plazo y la capitalización bursátil, se observa que existe una correlación positiva y no es estadísticamente significativa, a su vez, la parte de la política monetaria reflejada en el CINT neto tiene un coeficiente negativo y es estadísticamente significativo. Cabe indicar que el tipo de interés de los Cetes a 28 días rezagado tiene un coeficiente negativo y es estadísticamente significativo. En este contexto, se infiere que incrementos en el tipo de interés de los Cetes a 28 días generan una caída en la capitalización bursátil, este resultado respalda el hallado por Li et al. (2014) y Bhargava (2014), quienes afirman que la tasa de interés es fundamental para las políticas de inversión de las empresas y la capitalización bursátil, ya que una reducción del tipo de interés de mercado se traduciría en un aumento del rendimiento de las acciones y de las inversiones.

El coeficiente de política monetaria rezagado, al ser estadísticamente significativo, muestra que la información sobre la política monetaria pasada no se ha incluido totalmente en las cotizaciones bursátiles de las acciones de las empresas mexicanas y aún puede influir en su previsibilidad. Esta evidencia no apoya la hipótesis de eficiencia semifuerte del mercado bursátil mexicano a largo plazo. Por su parte, la inflación y la producción industrial tienen una relación positiva a largo plazo con el mercado de valores, considerando que la INF puede entenderse como el nivel mínimo de rendimiento que aceptaría un inversor racional, se espera que un aumento de esta genere un incremento en la rentabilidad nominal de las acciones y, por ende, un incremento de la capitalización bursátil. Esto último, sugiere que las acciones ordinarias en México parecen ser una buena cobertura contra la inflación.

La correlación positiva entre la producción industrial y el rendimiento bursátil corrobora los resultados presentados por Mello da Silva et al. (2014), quienes sugieren que incrementos en la actividad económica conducen a mayores beneficios para las empresas. Por lo tanto, se genera una mayor rentabilidad esperada, que determinará un aumento de la capitalización bursátil. Así mismo, la inflación y la producción industrial a largo plazo ejercen una influencia estadísticamente significativa, lo que implica que la información sobre la actividad económica y sobre los cambios en los precios se incorpora plenamente en la capitalización bursátil de las empresas mexicanas.

Una vez analizadas las implicaciones a largo plazo, en el cuadro 7 se presentan las relaciones a corto plazo entre las variables exógenas y la capitalización bursátil, con el fin de evaluar si la información sobre la política fiscal se refleja eficazmente en los precios de las acciones. Se observa que los cambios contemporáneos en la política fiscal reflejada a través del endeudamiento externo y el endeudamiento total tienen un impacto conjunto negativo y estadísticamente significativo en el rendimiento del mercado bursátil. Por consiguiente, una acción de política fiscal que genere un incremento del 1 por ciento en el EPT como porcentaje del PIB determina una caída de la capitalización bursátil del mercado de valores en 1.77 puntos porcentuales, a su vez si esa misma acción de política fiscal genera un incremento del 1 por ciento en el endeudamiento público externo como porcentaje del PIB se provoca un incremento en la capitalización bursátil del mercado de valores en 1.07 puntos porcentuales.

Nota:errores estándar en paréntesis. Las columnas indican los parámetros de cada ecuación del modelo.

***p < 0,01.

**p < 0,05.

*p < 0,1.

Fuente: elaboración propia con bases de datos de la regresión obtenidas de Economática y Banxico.

En lo que se refiere al impacto de la política monetaria, las variaciones pasadas del tipo de interés a corto plazo y las variaciones actuales del CINT tienen una influencia negativa y estadísticamente significativa sobre la rentabilidad bursátil actual. Un aumento de un punto porcentual de la variación contemporánea del CINT a corto plazo provoca una disminución de 0.01487 puntos porcentuales de la rentabilidad bursátil; a su vez, un incremento del 1 por ciento en la variación pasada de la tasa de interés de los Cetes a 28 días genera una caída de 0.54194 pun tos porcentuales en la capitalización bursátil. Cabe observar, que los movimientos en la política monetaria de largo plazo de Estados Unidos generan un impacto negativo en la capitalización bursátil en el mercado de valores mexicano.

Conclusiones

Este trabajo es un acercamiento a la relación entre la política económica y el mercado bursátil, la política se interpreta de forma amplia para incluir las acciones monetarias y fiscales principalmente. Parece interesante comprobar si las variables de política están significativamente relacionadas con los componentes predecibles de la capitación bursátil de las empresas mexicanas. Este trabajo es un intento de examinar el vínculo entre la política fiscal y la eficiencia informativa del mercado de valores mexicano. A través de esta investigación, se desea arrojar más luz sobre cómo los inversores perciben e incluyen la información sobre política fiscal en sus decisiones de inversión en una economía emergente latinoamericana.

Los resultados del análisis llevaron a la conclusión de que, a largo plazo, los precios de las acciones no reflejan plena y eficazmente la información sobre la política fiscal pasada proveniente del EPT rezagado; así mismo, se observa que la política monetaria pasada captada a través del tipo de interés de los Cetes a 28 días sigue influyendo en la capitalización bursátil actual del mercado de valores. Así pues, el mercado bursátil mexicano reacciona positivamente a la información que indica una política monetaria más restrictiva porque, a largo plazo, los inversores exigirán una mayor rentabilidad del capital como consecuencia del aumento de los tipos de interés de los Cetes a 28 días. A su vez, la tasa de rendimiento real de los Cetes contemporánea a 28 y 92 días resulta no ser estadísticamente significativa, lo que implica que la información proveniente de la política monetaria reflejada en la tasa de interés se incluye completamente en la capitalización bursátil.

La evidencia empírica desarrollada en este trabajo muestra que la capitalización bursátil de las empresas mexicanas es sensible a la inflación y al IIND en el corto y en el largo plazo (existe una alta elasticidad respecto al IIND). En cuanto al tipo de cambio, su coeficiente tanto en el corto como en el largo plazo es negativo, aunque no es estadísticamente significativo, lo que implica que la depreciación o apreciación contemporánea de la moneda es una información que se incluye en el rendimiento de las acciones y, por ende, en la capitalización bursátil. Siguiendo a Levy-Orlik (2012) este comportamiento en la economía mexicana puede deberse a un efecto indirecto del tipo de cambio, ya que existe un débil encadenamiento productivo, pues las exportaciones tienen un alto contenido de insumos importados, mientras que la demanda depende de fuentes externas.

Finalmente, los coeficientes del impuesto a la renta y el ingreso de la empresa ni en el corto ni en el largo plazo son significativos, es decir, la capitalización bursátil incluye la información del impuesto a la renta y el ingreso de la empresa. Así mismo, la política monetaria de largo plazo de Estados Unidos genera un impacto negativo en la capitalización bursátil de las empresas en el mercado de valores mexicano.

De acuerdo con la hipótesis mantenida, las estimaciones empíricas muestran que la capitalización de mercado parece reflejar plenamente la información contemporánea disponible sobre los movimientos de la política monetaria. Sin embargo, la política fiscal (EPT) ejerce un efecto coyuntural y rezagado significativo sobre la capitalización bursátil de las empresas mexicanas. Este resultado puede explicarse por el hecho de que la política monetaria en México tiende a ser coherente, al estar vinculada a su objetivo principal de la estabilidad de precios, mediante el establecimiento de objetivos de inflación, mientras que la política fiscal en México ha estado plagada de incoherencias y cierta falta de previsibilidad. Estos resultados parecen implicar el rechazo de la hipótesis del mercado eficiente con respecto a la información sobre la política fiscal. Se advierte que estos resultados se deben interpretar respecto a la muestra de empresas tomadas, aunque se ha comprobado que los resultados son robustos para una variedad de especificaciones alternativas.