Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Administración

versión impresa ISSN 0120-3592

Cuad. Adm. v.17 n.28 Bogotá dic. 2004

* Los datos de esta investigación tienen su origen en la base de datos SABI. El artículo para su realización no ha contado con financiación externa. Por otra parte, los autores de este trabajo quieren agradecer las aportaciones de los tres revisores anónimos del artículo, quienes con su tiempo y experiencia han colaborado en la realización del trabajo final así como en el diseño de futuras líneas de investigación. El artículo se recibió 25-05-04 y se aprobó 14-09-04.

** Doctor en Administración de Empresas por la Universidad Nacional de Educación a Distancia en Madrid, Diciembre de 2002; Magíster en Marketing y Comunicación por el IEDE (Institute for Executive Development de Madrid) en julio de 1999. Profesor Asociado del Departamento de Economía de la Empresa de la Universidad Politécnica de Cartagena. En la Actualidad también es miembro del Comité Español de Gestión del Conocimiento. Correo Electrónico: juan.cegarra@upct.es

*** Doctor en Derecho por la Universidad de Oviedo, 1974. Master en Business Administration por la Universidad de New York, 1970. Catedrático en la Universidad Nacional de Educación a Distancia Facultad de CC. Económicas y Empresariales (Madrid, España). Correo electrónico: rocar@cee.uned.es

RESUMEN

La sociedad exige cada vez una mayor responsabilidad social a las empresas. Las organizaciones crean responsabilidad social porque sus agentes internos (socios, dirección y trabajadores) se relacionan con sus clientes y agentes del entorno. Por ello, la responsabilidad social tiene un componente externo y otro interno. Sin embargo, si bien se considera la responsabilidad social un activo intangible de gran valor para la empresa, hasta ahora la perspectiva dinámica de los componentes de la responsabilidad no ha sido abordada. Los objetivos de la presente investigación son: 1) determinar la importancia relativa que las diferentes prácticas de gestión social empresarial ejercen sobre los componentes externo e interno de la responsabilidad social; y 2), justificar que el componente interno de la responsabilidad está asociado a la presencia de prácticas de gestión de conocimiento y al componente externo de la responsabilidad social. Los resultados indican que la “responsabilidad social” en una empresas es improbable que ocurra si no es fomentada por la exploración y explotación del conocimiento entre los agentes. La confirmación estadística de las hipótesis ha sido realizada utilizando la técnica estadística del análisis de regresiones, con esta finalidad, usando datos de la base de datos SABI han sido consideradas 77 empresas. Un estudio complementario sobre la responsabilidad social dentro de otros sectores permitiría una perspectiva suplementaria a este estudio. Otra posible línea de investigación podría examinar la responsabilidad social entre empresas más pequeñas.

Palabras clave: responsabilidad social externa e interna, prácticas de gestión social, MERCO.

ABSTRACT

Society demands more and more social responsibility from firms. Organizations create social responsibility because their internal agents (i.e., shareholders, management, and employees) are related to clients and agents in their milieu. Because of this, social responsibility both has an internal and an external component. However, although social responsibility is considered an intangible asset of great value for the company, the dynamic perspective of CSR components has not been studied so far. The goals of this paper are: 1) To determine the relative importance that different social management practices have on the external and internal components of social responsibility; and 2), To justify the connection of the internal component of social responsibility to the existence of knowledge management practices to the external component of social responsibility. Results indicate that social responsibility is unlikely in any firm if it is not fostered through the exploration and exploitation of knowledge among stakeholders. Statistical confirmation of the hypothesis was accomplished through regression analysis using SABI data for 77 firms. Further studies on social responsibility in other sectors might broaden the perspective of this study. Another possible research path could lead to the study of social responsibility across smaller organisations.

Key words: Internal and external social responsibility, social management practices, MERCO.

Introducción

Las empresas y sus responsables se encuentran sujetos a controles exhaustivos y continuos en función de valores que van más allá de la calidad, la eficiencia y las ganancias económicas tradicionales. La responsabilidad social corporativa (en adelante RSC) prevé y atiende no solamente las necesidades propias de un producto o servicio con más ética, sino que también considera que el grado de compromiso de la empresa con la sociedad es fundamental, por lo que cada vez es ponderado con mayor incidencia en las expectativas de los consumidores.

En el contexto de este trabajo se asume que la RSC es el resultado de lo aprendido, es decir, el conocimiento generado por los stakeholders (agentes externos e internos) con los que opera una empresa determinada. El capital intelectual se emplea para designar al conjunto de activos intangibles de una organización, especialmente conocimientos, que pese a no estar reflejados en los estados contables tradicionales, tal como la RSC, genera o generará valor para la organización en el futuro (Kaplan y Norton, 1992; Roos, Roos, Dragonetti y Edvinsson, 1997; Edvinsson, 1996; Sveiby, 1997; Brooking, 1996; Bueno, 1998).

Las prácticas de gestión de conocimiento son facilitadores del aprendizaje organizativo, pues su presencia acelera la creación del capital intelectual (Nevis, DiBella y Gould, 1995). Las prácticas de gestión social, en el contexto de este trabajo, son acciones tomadas por la empresa para llevar al máximo el impacto de sus contribuciones en dinero, tiempo, productos, servicios, influencias, administración del conocimiento y otros recursos que dirige hacia las comunidades en las cuales opera. Ejemplos de éstas son la política de la cadena de aprovisionamiento en Philips, la política ambiental de Paradores en España o el proceso de selección en IKEA. De este modo, la presencia de dichas prácticas sociales ayudará a crear RSC en un período más breve.

El libro verde de la Comisión de las Comunidades Europeas (2001), así como el Business Plan 2003-2005 de la Global Reporting Initiative (2003), reconoce tanto la necesidad de aplicar prácticas sociales responsables en las empresas como la obligación por parte de las empresas de informar a la sociedad de éstas. Se apunta también en el libro verde de la Comisión de las Comunidades Europeas que la RSC tiene dos dimensiones: la externa y la interna. Desde el punto de la gestión del conocimiento, el componente externo de la RSC lo formarán los conocimientos compartidos y explícitos entre la sociedad y la propia empresa. Por su parte, el componente interno lo formarán los conocimientos que la empresa posee para gestionar la RSC externa y alcanzar sus metas (Hofer y Schendel, 1978).

Los trabajos previos sobre la RSC no incluyen un análisis dinámico de los componentes externo e interno de la RSC (por ejemplo, los de McGuire, 1963; Davis, 1973; Steiner, 1975; Davis y Blomstrom, 1975). En tal sentido, el objetivo de este trabajo es analizar las prácticas de gestión sociales que garantizan el éxito de una empresa en la creación de la RSC externa e interna. Para ello, en los apartados 1 y 2 se estudian las relaciones causa-efecto que las prácticas de gestión sociales ejercen sobre los componentes externo e interno de la RSC. En el apartado 3 se desarrolla la metodología para contrastar las hipótesis establecidas, luego de considerar una muestra de 77 empresas españolas con una facturación superior a 300.000 euros. Por último, en el apartado 4 se muestran los resultados y en el apartado 5 se proponen para debate aspectos relativos a la gestión de la RSC.

1. Prácticas de gestión sociales y componentes de conocimiento de la RSC

Desde la perspectiva del capital intelectual, la RSC representará el cúmulo de conocimientos que una organización ha creado como consecuencia de las relaciones que sus agentes internos (por ejemplo, socios, dirección y trabajadores) mantienen con la sociedad. Freeman (1984) afirma que las relaciones sostenibles de una empresa con la sociedad suponen atender las exigencias de cualquier grupo o individuo que puede afectar o verse afectado por el logro de los objetivos empresariales. Esto es, la sociedad se crea una serie de expectativas sociales sobre la empresa y, por ende, si estas expectativas son positivas y la empresa sabe cómo seguir generándolas, estaremos frente a un recurso (la expectativa) y a una capacidad (el poder de generar la expectativa) difíciles de imitar, lo cual, en opinión de Amit y Schoemaker (1993) constituye una ventaja competitiva sostenible.

Por otra parte, el recurso de conocimiento que representa la RSC en un momento dado será un conocimiento social, pues se trata de conocimiento compartido por los distintos agentes con los que se relaciona la empresa. Spender (1996) clasifica el conocimiento social en objetivado y colectivo, de acuerdo con las posibles combinaciones entre sus características de tácito y explícito. El conocimiento objetivado es aquel que posee la organización y en el que se basa principalmente su actividad operativa (por ejemplo, bases de datos, intranets, faxes, hojas de cálculo, etc.). Por su parte, el conocimiento colectivo es conocimiento implícito que forma parte de la práctica de la organización (por ejemplo, talento directivo, experiencia funcional, procesos, rutinas y capacidades organizativas).

Atendiendo a estas consideraciones, el componente externo de la RSC será conocimiento objetivo creado por la empresa a través de los años de experiencia, la repercusión en la sociedad o el grado en el cual la propia empresa presta sus servicios. Estos conocimientos incluyen el fruto de la cooperación entre la empresa y la comunidad local: por ejemplo, puestos de trabajo, salarios, beneficios o pago de impuestos.

Cegarra y Rodrigo (2003) incluyen dentro del componente objetivo aquellos conocimientos compartidos y explícitos que no son específicos de una relación concreta con un agente determinado, y a partir de los cuales la empresa se presenta ante la sociedad. Considerado en un sentido amplio, nos estamos refiriendo a aspectos como la imagen, la rentabilidad económica y financiera, la marca, los puestos de trabajos creados, los salarios pagados o el logotipo.

De acuerdo con Barton (1995) o Moorman y Miner (1997), el componente interno de la RSC representará la parte explícita (por ejemplo, normas de salud y seguridad en el trabajo), y especialmente colectiva (por ejemplo, adaptaciones a los cambios que impliquen una reducción del impacto medioambiental) de la memoria organizativa, que afecta a las relaciones de la organización con la sociedad. Cegarra y Rodrigo (2003) sugieren que el componente interno de la RSC representa el cúmulo de conocimiento, en un momento determinado, por parte de la organización, para gestionar el componente externo de la RSC. Estos conocimientos incluyen la dirección de los recursos humanos, la salud y seguridad en el trabajo, las adaptaciones a los cambios que impliquen una reducción o reestructuración de la empresa o la vigilancia del impacto medioambiental sobre los recursos naturales que pueda tener la gestión de la empresa.

En la medida en que la organización tenga la capacidad de interiorizar, transformar y adaptar a la propia operativa del negocio el conocimiento social objetivo, lo estará transformando en conocimiento colectivo. Por ejemplo, una buena gestión de la imagen social de la empresa representará una inversión comercial, pues con menos publicidad y menos costes la organización tendrá un mayor reconocimiento de sus marcas y logos (Fornell y Wernerfelt, 1987), circunstancia que invita a los agentes externos a realizar un mayor gasto de su presupuesto en la organización (Day, 2000, y Alfaro, 2000). Esto posibilita una mayor rotación de los activos, y su consecuente mejora de la productividad (Stewart, 1998).

Es importante subrayar que la identificación de los componentes de conocimiento de la RSC no es suficiente para garantizar su correcta gestión. La identificación de los diferentes tipos de RSC puede asimilarse a la identificación de reservas de activos intangibles en un momento determinado. Sin embargo, esto no es suficiente; especialmente, si se desean alcanzar cambios en las reservas futuras de estos activos. Para ello es necesario el establecimiento de prácticas de gestión social encaminadas a la creación de la RSC; por ejemplo, estructuras y procesos cuya presencia facilitará la creación de conocimientos objetivos y colectivos (Nevis, DiBella y Gould, 1995).

Dichos argumentos vienen a apoyar la idea de que las empresas tienen unas capacidades (prácticas de gestión sociales) que impulsan la creación de la RSC en un período más breve. Además, tal como Davis (1960) sugiere, la presencia de estas prácticas posibilitará que cuando no se alcancen las expectativas del público interesado o stakeholders, las empresas aprendan rápidamente a hacer bien su función social y así recuperar la lealtad y confianza entre los stakeholders, y conseguir así un público más tolerante y más propenso a mantener su confianza en tiempos de crisis.

La adopción de prácticas socialmente responsables es consistente con el objetivo establecido en la cumbre de Lisboa, de marzo de 2000, de convertir a la Unión Europea (UE) para 2010 en la economía del conocimiento más competitiva y dinámica del mundo, capaz de crecer económicamente de manera más sostenible, con más y mejores empleos y con mayor cohesión social.

En definitiva, las prácticas de gestión social representan la capacidad de las empresas para crear RSC, lo cual, tal como la Global Reporting Initiative (2003) reconoce, es una preocupación cada vez más importante en las propias empresas y en los gobiernos nacionales. Llegados a este punto, el siguiente paso será clasificar las prácticas de gestión social. Para ello, basándonos en los aportes de Carroll (1979), han sido consideradas cuatro prácticas de gestión social, dependiendo de las expectativas económicas, legales, éticas y discrecionales que las mencionadas prácticas mejoran.

Carroll (1979) sugiere que la presencia de determinadas prácticas empresariales facilitará la creación de expectativas económicas, legales, éticas y discrecionales por parte de la sociedad. Por ejemplo, si bien es cierto que las responsabilidades económicas son fundamentales para las empresas, no es menos cierto que cuanto mayores sean los beneficios empresariales que las mismas reflejan en sus estados contables, mejor será el concepto que la sociedad tendrá sobre las mencionadas instituciones (más competitivas, mejores productos, más cuota de mercado, etc.). Por ello, aunque el paso previo para generar beneficios es que los negocios se orienten a producir bienes y servicios que la sociedad desee y vendérselos a un precio que representa el valor de los bienes y servicios distribuidos, un segundo paso, desde el punto de vista de la creación de expectativas sociales, sería que los beneficios generados para la perpetuación, crecimiento y retribución de los inversores se hagan públicos.

Por otra parte, las responsabilidades legales de los negocios frente a la sociedad se muestran cumpliendo determinadas leyes (Carroll, 1989). Si se atiende a la legislación mercantil española, las empresas deben presentar sus estados contables normalizados, los cuales deben acatar los principios establecidos en el plan general contable, sometiendo las cuentas anuales a auditorías financieras en cumplimiento de la ley de sociedades anónimas. Por ello, una buena práctica social, de cara a crear expectativas, sería hacer pública la auditoría externa que la empresa ha tenido. No basta con generar beneficios y decirlo: además, hay que demostrar de una manera objetiva que esos beneficios son ciertos.

Aunque las responsabilidades económicas y legales incluyen normas éticas, Carroll (1989) sugiere un grupo de responsabilidades bajo el concepto de éticas. Para este autor, las responsabilidades éticas incluyen el área gris, es decir, los comportamientos y actividades que no están considerados en la ley, pero sí están incluidos en los resultados que los miembros de la sociedad esperan de los negocios. Por ello, establecer una práctica de gestión de conocimiento en esta área es muy difícil, dado que las responsabilidades éticas constituyen esa área donde la sociedad espera ciertos resultados, pero que aún no ha sido articulada en forma de leyes ni existe voluntad de hacerlo. Por ejemplo, figurar en el Monitor Español de Reputación Corporativa entre las empresas más valoradas puede ser una responsabilidad ética esperada por la sociedad en las empresas más importantes.

El último bloque de responsabilidades que Carroll (1989) sugiere es el de las responsabilidades discrecionales, voluntarias o filantrópicas. Estas actividades son puramente voluntarias, guiadas sólo por el deseo de los negocios de implicarse en actividades sociales que no son requeridas por ley y que no se esperan de ellos desde un punto de vista ético. Dado que las manifestaciones de satisfacción y compromiso que los trabajadores de la empresa transmiten a la sociedad son fundamentales para crear expectativas, entre las prácticas que mejoran estas responsabilidades se podrían incluir los aumentos retributivos. A este respecto, una organización difícilmente logrará RSC si previamente no ha logrado una satisfacción interna en sus propios trabajadores (Fornell, 2000).

Carroll (1989) sostiene que la separación de los componentes de la RSC tiene sólo un propósito conceptual, ya que en la realidad los directivos tienen el desafío constante de tomar decisiones e implicarse en acciones que sean rentables, conformes con las leyes y éticas. Es decir, aunque este trabajo sostiene que la RSC tiene un componente interno (propiedad de la empresa) y otro externo (propiedad de la propia sociedad), es necesario señalar que dichos componentes no son autónomos, sino que están interrelacionados. Por ejemplo, el componente externo crea cierta tensión a los directivos cuando intentan lograrlos, aun cuando a su vez depende de la prosperidad, estabilidad y buena salud de las comunidades donde se asientan las empresas. A continuación, se establecen las hipótesis que marcan las relaciones entre las prácticas sociales y los componentes externos e internos de la RSC.

2. Hipótesis que se van a contrastar

Cuando las prácticas sociales se diseñan y ejecutan de forma programada y estratégica, no sólo se entrega un valor agregado a los receptores, sino que, además, estas iniciativas refuerzan la reputación de las empresas, sus marcas y productos en las comunidades locales donde las organizaciones tienen intereses comerciales. Esto incluye el incremento de las ventas y la mejora en la moral de los empleados, las cuales son circunstancias que ayudan a que la empresa sea vista como un «vecino predilecto» de la comunidad y que refuerzan su habilidad para competir en el mercado regional. Muchas empresas también reconocen la oportunidad y necesidad de destinar recursos privados hacia problemas sociales particulares, y con ello suplen el rol del gobierno en distintas áreas. Estas consideraciones nos llevan a formular la primera hipótesis del trabajo:

H1 Los componentes externo e interno de la RSC se asocian positivamente con la presencia de prácticas sociales.

Anderson afirma que la responsabilidad social de las empresas “...aumenta su visibilidad y les sitúa en una posición más favorable a los ojos del público en general, y ayuda a mantener y ganar clientes, mejorando así la viabilidad del sistema comercial” (1989: 11), todo lo cual favorecerá, en último término, los intereses de los agentes internos. Onge (1996) plantea que la finalidad del aprendizaje organizativo es aprovechar y reutilizar los recursos que ya existen, de tal modo que los agentes internos de las empresas puedan seleccionar y aplicar las mejores prácticas. Tal como Amit y Schoemaker (1993) sugieren, las empresas crearán ventajas competitivas sostenibles en la medida en que alineen los planes de gestión social de la empresa y la RSC; es decir, al considerar y evaluar si los objetivos y prioridades internas de una compañía se ajustan con mayor precisión a los aspectos externos que definen la RSC. Por ello, es importante que las prácticas sociales y el componente externo sean convertidos especialmente en conocimientos colectivos. A partir de estas consideraciones, la segunda hipótesis que proponemos es:

H2 El componente interno de la RSC se asocia positivamente con el componente externo de la RSC.

A continuación se desarrolla la metodología seguida para contrastar las hipótesis planteadas.

3. Metodología

Para poder contrastar las hipótesis anteriores se ha considerado una muestra de 77 empresas españolas (véase Anexo 1), con una facturación superior a 300.000 euros en el año 2002. La información se ha obtenido del Sistema de Análisis de Balances Ibéricos1 (base de datos SABI) y del Monitor Español de Reputación Corporativa2 (MERCO). A continuación se desarrolla la información recogida por cada una de las variables incluidas en el análisis.

Respecto a las prácticas de gestión social, inicialmente han sido cuantificadas y se han creado cuatro variables dicotómicas donde 1 significa que sí existe la mencionada práctica y 0 indica lo contrario. En concreto, las prácticas propuestas han sido las siguientes:

· La práctica de responsabilidad ética consistió en asignar 1 si la empresa figuraba entre las cincuenta primeras de la clasificación del MERCO a principios de 2003, y 0, si no estaba.

· La práctica de responsabilidad discrecional consistió en asignar 1 si la empresa había proporcionado un incremento salarial a su plantilla durante 2002, y 0 si no lo había hecho.

· La práctica de responsabilidad económica consistió en asignar 1 si la empresa había pagado impuestos sobre beneficios en 2002, y 0 si no había tenido beneficios y, por consiguiente, no estaba en la necesidad de pagar los impuestos.

· La práctica de responsabilidad legal consistió en asignar 1 si la empresa había sido auditada por auditores externos y dicha información se había hecho pública durante 2002, y 0 si no lo había sido.

Posteriormente, las prácticas sociales de la RSC se midieron con ayuda de una nueva variable categórica que resultaba de la suma de las cuatro anteriores. Ello significa que esta nueva variable tendría un mínimo de 0 y un máximo de 4, en caso de que se dieran las cuatro prácticas de gestión social.

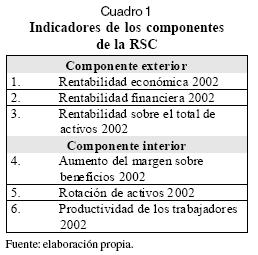

Respecto a los componentes externo e interno de la RSC, el Cuadro 1 recoge los ítemes incluidos para medirlos (1-3 componente externo y 4-6 componente interno). Experiencias anteriores llevan a los autores a afirmar que en situaciones competitivas la distribución de frecuencias de los indicadores de la RSC tiene asimetría negativa (Fornell, 1995). Por lo tanto, al utilizar una escala de diez puntos, la cual discrimina mejor los ítemes que formen los componentes externo e interno de la RSC, se reducen los problemas estadísticos de extrema asimetría (Andrews, 1984). Por ello, los indicadores, al aplicar la idea de Roos y Roos (1997), fueron transformados en tres variables categóricas con un mínimo de 1 y un máximo de 10.

El siguiente paso fue un proceso matemático de integración, consistente en sumar los ítemes incluidos en cada componente, para así obtener dos nuevas variables representativas de componente externo e interno, con un mínimo de 3 y un máximo de 30. Para determinar la fiabilidad de los citados componentes se ha utilizado el alfa de Cronbach (1951) y se han obtenido valores superiores a los recomendados por Hair, Anderson, Tatham y Black (1999); en concreto, 0,7 para el componente interno y 0,84 para el externo.

Un paso previo para contrastar las hipótesis consistió en analizar la asociación de cada práctica de gestión social respecto a los componentes externo e interno de la RSC. Para ello, utilizando el procedimiento del ANOVA de un factor, se han analizado las varianzas de los componentes externo e interno (variables dependientes) respecto a una única variable de factor (la variable independiente; es decir, ocurre o no la práctica de gestión social).

Para contrastar las hipótesis propuestas, debido a la naturaleza cuantitativa de las variables dependientes e independientes, se ha realizado un análisis de regresión lineal. Dentro de esta técnica se optó por el método jerárquico, que permite estudiar las variables independientes en distintos bloques, de forma que se pueden analizar los efectos de cada uno de ellos por separado (prácticas de gestión social de la RSC y el componente externo) y así identificar los que más explican las modificaciones de la variable dependiente (componentes exterior e interior). Para completar este estudio se han tenido en cuenta variables contingentes como los impuestos pagados, el número de accionistas, el número de empleados o los gastos financieros generados en el ejercicio; es decir, todas ellas se han incluido como variables de control.

Ante la dificultad de obtener cierta información de las empresas, y teniendo en cuenta las propias necesidades de esta técnica estadística, se ha optado por utilizar para las regresiones jerárquicas aquellos casos válidos; es decir, los que poseen respuestas para todas las variables dependientes e independientes consideradas en cada uno de los contrastes de hipótesis.

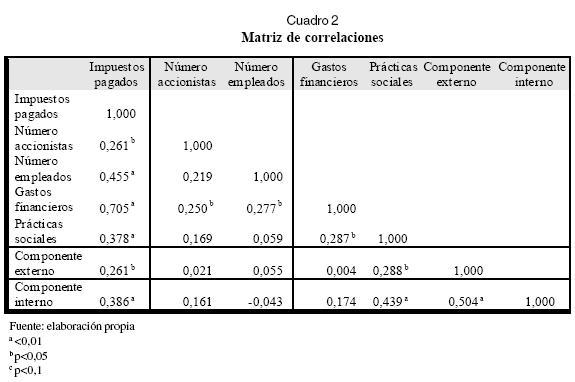

Finalmente, debido a que en ciertas ocasiones son comunes los problemas de multicolinealidad en las regresiones jerárquicas, especialmente debidos a que las variables independientes se encuentran muy correlacionadas con la variable dependiente, pero con poca correlación entre sí, la presente investigación, para evitar este problema, ha realizado un análisis de correlaciones (Peterson, 1994). A continuación se desarrollan los resultados obtenidos de este análisis.

4. Resultados de los análisis

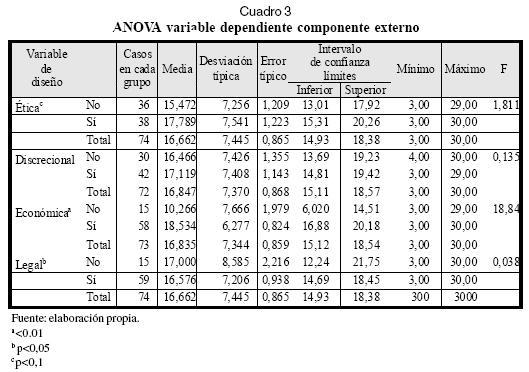

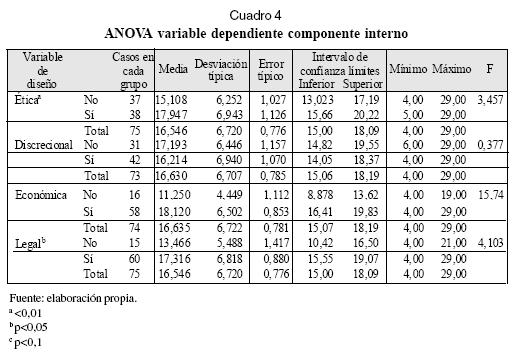

Respecto al diagnóstico de la colinealidad, partiendo de la matriz de correlaciones recogida en el Cuadro 2, se calcularon los autovalores y los índices de condición de cada variable. Así, en todos los casos se obtuvieron índices de condición inferiores a 15; por ello, se interpreta que no existe colinealidad entre las variables incluidas en el análisis (Hair, Anderson, Tatham, y Black, 1999). Los resultados del ANOVA de un factor sobre el componente externo de la RSC se encuentran recogidos en el Cuadro 3, mientras que los resultados del componente interno se encuentran en el Cuadro 4.

El Cuadro 3 recoge que el componente externo presenta valores medios superiores en aquellas empresas donde tienen lugar las prácticas de gestión éticas y económicas, con niveles de significación estadística de p<0,1 y p<0,01, respectivamente. Además, el componente externo presenta valores medios superiores, aunque no significativos, en aquellas empresas donde tienen lugar las prácticas discrecionales.

El Cuadro 4 recoge que el componente interno presenta valores medios superiores en aquellas empresas donde tienen lugar las prácticas de gestión éticas, económicas y legales con índices de significación estadística de p<0,01, p<0,01 y p<0,05, respectivamente.

Sin embargo, el componente interno presenta valores medios inferiores, aunque no significativos, en aquellas empresas donde tienen lugar las prácticas discrecionales.

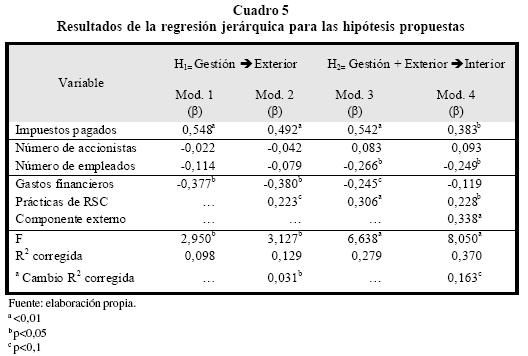

El Cuadro 5 presenta los resultados de los análisis de regresión jerárquicos realizados tanto para la primera hipótesis como para la segunda.

Como recoge el Cuadro 5, el análisis de regresión jerárquico para el componente externo, considerando o no como variable dependiente las prácticas de gestión social de la RSC, muestra que los modelos de regresión (uno y dos) son significativos, pues tanto el valor alcanzado por F como por R2 lo son; además,2 explica el 12,9% del modelo. Por lo tanto, se confirma la premisa teórica de que el componente externo de la RSC se asocia positivamente con la presencia de prácticas de gestión sociales, debido a que las segundas son responsables del desarrollo del primero, como variables independientes, y el componente externo como variable dependiente.

El Cuadro 5, recoge de nuevo, el análisis de regresión jerárquico para el componente interno. En este caso, el modelo 3 no considera como variable independiente el componente externo, mientras que el modelo 4 sí considera esta variable como independiente. Los resultados muestran que ambos modelos de regresión (tres y cuatro) son significativos, pues tanto el valor alcanzado por F como por R2 lo son; además, R2 explica el 37% del modelo. Por lo tanto, se confirma la premisa teórica de que las prácticas de gestión social y el componente externo de la RSC se asocian positivamente con la presencia del componente interno de la RSC, debido a que los primeros son responsables del desarrollo del segundo como variables independientes, y el componente interno como variable dependiente.

Por consiguiente, dado que los componentes externos e internos de la RSC se asocian positivamente con la presencia de prácticas sociales de gestión de conocimiento, los resultados obtenidos confirman la hipótesis uno. Además, los resultados reflejan que el componente externo se asocia positivamente con el componente interno de la RSC, lo cual confirma también la hipótesis dos.

5. Conclusiones

El hecho de que los activos intangibles estén basados en la información y el conocimiento presenta problemas para su medición y evaluación, lo cual implica dificultades para saber su magnitud y valor. Por ello, a pesar del amplio consenso existente sobre la importancia de la RSC para las empresas, es difícil, por el momento, valorar detalladamente los aportes concretos de las prácticas de gestión social en los resultados empresariales.

En este sentido, utilizando datos de 77 empresas españolas con una facturación superior a 300.000 euros, los objetivos de este trabajo fueron: (1) desarrollar un instrumento de medición para evaluar la influencia de las prácticas sociales sobre los componentes de la RSC y (2) clasificarlas atendiendo al componente externo o interno de la RSC que se asocia más.

Para ello, se han propuesto una serie de prácticas económicas, legales, éticas y discrecionales sobre la base de las cuales era predecible analizar sus efectos en los componentes externo e interno de la RSC. A este respecto, las prácticas éticas y económicas son las que se asocian con mayores componentes medios de la RSC externa e interna. Las prácticas discrecionales no se encuentran asociadas con ningún componente de la RSC, circunstancia que es corroborada por un reciente estudio del Observatorio Europeo de Relaciones Industriales, el cual constata que los aumentos salariales de los entonces quince miembros de la Unión Europea y Noruega cayeron un 0,4% en 2003 (Eurofund, 2004). Por su parte, las prácticas legales únicamente se asocian a mayores componentes internos de la RSC.

Los resultados muestran que los componentes externos e internos de la RSC se asocian positivamente con la presencia de prácticas de gestión social, lo cual ratifica una de las conclusiones del libro verde de la Comisión de las Comunidades Europeas (2001), cuando afirma que, en términos generales, la adopción de prácticas de gestión social conduce a mejores resultados desde el punto de vista económico. Sin embargo, de los resultados se desprende que la asociación de prácticas de gestión social es mayor respecto al componente interno que el externo de la RSC, circunstancia que anima a pensar que las empresas ponen en marchas sus planes de gestión social pensando de manera egoísta; es decir, considerando únicamente a sus agentes internos. Por ello, sería interesante que cada año más empresas publicaran algún tipo de información o memorando sobre sus prácticas de responsabilidad social y que permitieran una mayor participación en su definición a los agentes externos.

A tenor de este trabajo surge una interesante reflexión. Tal como se ha argumentado en diversos estudios, las empresas deben basar sus ventajas competitivas en recursos y capacidades específicos difíciles de imitar por los competidores (Habbershon y Williams, 1999; Ward, 1999, y Cabrera, De Saá y García, 2001). Por ello, en la medida en que las relaciones de la organización con la sociedad estén basadas en conocimientos externos, serán más fáciles de imitar y, por consiguiente, la RSC, de cara, a generar ventajas competitivas, tendrá mayor vulnerabilidad. A este respecto, la Unión Europea aboga por la necesidad de hacer de la RSC parte integral de la cultura de negocio.

Es decir, siguiendo las indicaciones de Onge (1996) o Edvinsson (1996), es importante que el componente externo de la RSC se transforme en interno, especialmente el conocimiento colectivo, por la dificultad de ser imitado por la competencia. Para ello, como subrayan Bontis, Crossan y Hulland (2002) o Roos, Roos, Dragonetti y Edvinsson (1997), es necesario considerar conjuntamente las prácticas de gestión social y el conocimiento creado por éstas. Hasta ahora, los trabajos previos de RSC se quedan en el componente externo. En este trabajo se confirma que el componente interno de la RSC se asocia positivamente con el componente externo o, lo que es lo mismo, las empresas no solamente necesitan ser conscientes de la importancia de las prácticas sociales para mejorar la RSC con que se presentan a la sociedad, sino que, además, deben gestionar este componente para adaptarlo a su propia operativa y así generar ventajas competitivas sostenibles.

Por otra parte, los componentes de la RSC, por tratarse de recursos basados en el conocimiento tácito y explícito en un determinado momento de tiempo, constituyen un input y output para el proceso de aprendizaje. Es decir, si consideramos que el proceso de creación de RSC se asemeja a un proceso de aprendizaje, en el cual los stakeholders crean expectativas, compromisos, modelos mentales, etc., debemos considerar que estos conocimientos serán, a su vez, los inputs para el proceso de aprendizaje que se inicia de manera inmediata al finalizar el primero, ya que la organización parte de un determinado nivel de conocimientos (RSC), que mediante su mejor utilización consigue alcanzar un nuevo y mayor nivel en el futuro.

Somos conscientes de las limitaciones que presenta el realizar este tipo de análisis. Además, cada organización tendrá sus propias prácticas de gestión social, que dependerán del carácter del sector, de las elecciones estratégicas tomadas en el pasado, de los eventos importantes en la herencia y de la personalidad y creencias del líder o fundador. Por ello, el modelo aquí presentado no es exhaustivo, debido fundamentalmente a la amplitud de la bibliografía en este campo, que hace imposible la revisión total del material existente. Las prácticas de gestión social recogidas en esta investigación son factores genéricos en su utilidad, pero son también un punto de referencia para la identificación de fortalezas y debilidades en el proceso de creación de la RSC.

En este sentido, cabe señalar la necesidad de emprender nuevas investigaciones en este campo, que nos permitan obtener resultados más concluyentes al respecto. Así, sería interesante efectuar en el futuro una comparación entre las características que definen a los grupos de empresas, con los grupos de prácticas de gestión social. Otra línea de investigación interesante sería analizar qué prácticas afectan en mayor o menor medida a crear expectativas sociales en los distintos stakeholders, desde la perspectiva del propio interesado.

Notas al pié de página

1. La base de datos SABI recoge información de las cuentas anuales de las 615.000 empresas españolas y de las 80.000 empresas portuguesas más importantes.

2. El MERCO es un instrumento de evaluación reputacional similar al que publica Fortune en Estados Unidos: surge como una investigación universitaria en el seno de la cátedra del profesor Villafañe en la Universidad Complutense, y se materializa gracias a un acuerdo entre Villafañe & Asociados, el diario Cinco Días y el instituto Análisis & Investigación responsable del trabajo de campo.

Referencias bibliográficas

Alfaro MF. Gestión rentable de clientes. Madrid, Imperio Seguros. 2000. [ Links ]

Amit R, Schoemaker P. “Strategic Assets and Organizational Rent”, en: Strategic Management Journal, 1993. v. 14, pp. 33-46. [ Links ]

Anderson (Jr.) JW. Corporate Social Responsibility: Guidelines for top Management, Quorum Books, New York. 1989. [ Links ]

Andrews FM. “Construct Validity and Error Components of Survey Measures: A Structural Modelling Approach”, en: Public Opinion Quarterly, 1984. v. 48, pp. 409-422. [ Links ]

Barton L. The Wellsprings of Knowledge, Cambridge, Harvard Business School Press. 1995. [ Links ]

Bontis N, Crossan M, Hulland J. “Managing an Organizational Learning System by Aligning Stocks and Flows”, en: Journal of Management Studies, 2002. v. 39, n. 4, pp. 437-469. [ Links ]

Brooking A. Intellectual Capital, Core Asset for the Third Millennium Enterprise, London, International Thomson Business Press. 1996. [ Links ]

Bueno E. “El capital intangible como clave estratégica en la competencia actual”, en: Boletín de Estudios Económicos, v. LIII, 1998, agosto, pp. 207-229. [ Links ]

Cabrera MK, De Saá P, García DJ. “The Succession Process from a Resource and Knowledge based View of the Family Firm”, en: Family Business Review, 2001. v. XIV, pp. 37-47. [ Links ]

Carroll AB. Business and Society. Ethics and Stakeholder Management , s. l., South-Western Publishing Co., Cincinnati. 1989. [ Links ]

“A Three-Dimensional Conceptual Model of Corporate Social Performance”, en: Academy of Management Review, n. 4, pp. 497-505. 1979. [ Links ]

Cegarra JG, Rodrigo B. “Clasificación dinámica de la relación de la empresa con el entorno”, en: Cuadernos de Economía Murciana, 2003. v. 15, pp. 35-45. [ Links ]

Commission of the European Communities. Promoting a European Framework for Corporate Social Responsibility, Bruselas, Green Paper. 2001. [ Links ]

Cronbach. “Coefficient Alpha and the Internal Structure of Tests”, en: Psychometrika, 1951. n. 16, pp. 297-334. [ Links ]

Davis K. “The Case for and Against Business Assumption of Social Responsibility”, en: Academy of Management Journal, 1973. n. 16, pp. 312-322. [ Links ]

“Can Business afford to Ignore Social Responsibilities?”, en: California Management Review, 1960. v. 2, pp. 70-76. [ Links ]

Blomstrom RL. Business and Society: Environment and Responsibility, New York: McGraw-Hill. 1975. [ Links ]

Day GS. Comprender, captar y fidelizar los mejores clientes, Barcelona, Gestión 2000. 2000. [ Links ]

Edvinsson L. Knowledge Management at Skandia, The Knowledge Challenge Conference, MCE, Brussels, 1996, 30-31 de mayo. [ Links ]

Eurofund. Informe de la retribución salarial del observatorio europeo de relaciones industriales. Disponible en: http://www.eurofund.eu.int/comparativestudies.htm. 2004. [ Links ]

Fornell C. 2000. Customer asset Management, Capital Efficiency, and Shareholder Value: Performance Measurement, Past, Present and Future. Conferencia en la Universidad de Cambridge, Inglaterra, 20 de julio de 2000. Disponible en: http://www.cranfield.ac.uk/som/cbp/ claeskeynote.htm. [ Links ]

Fornell C. “The Quality of Economic Output: Empirical Generalizations about its Distribution and Association of Market Share”, en: Marketing Science, 1995. v. 14, n. 3, pp. 203-211. [ Links ]

Wernerfelt B. “Defensive Marketing Strategy by Consumer Complaint Management: a Theoretical Analysis”, en: Journal of Marketing Research, 1987. v. 24, pp. 337-346. [ Links ]

Freeman RE. Strategic Management. A Stakeholder Approach. Boston, Pitman/ Ballinger. 1984. [ Links ]

Global Reporting Initiative 2003. Business plan para el período 2003-2005. Disponible en http:// www.globalreporting.org. [ Links ]

Habbershon T, Williams M. “A Resource-Based Framework for Assessing the Strategic Advantages of Family Firms”, en: Family Business Review, 1999. v. XII, pp. 1-25. [ Links ]

Hair JF, Anderson RE, Tatham RL, Black WC. Análisis multivariante, Madrid, Prentice Hall. 1999. [ Links ]

Hofer Ch, Schendel D. Strategy Formulation: Analytical Concepts. Los Angeles, West Publishing. 1978. [ Links ]

Kaplan RS, Norton DP. “The Balance Scorecard Measures that Drive Performance”, en: Harvard Business Review, 1992, enero-febrero, pp. 134-147. [ Links ]

McGuire JW. Business and society. New York, McGraw-Hill. 1963. [ Links ]

Moorman C, Miner AS. “The Impact of Organizational Memory on New Product Performance and Creativity”, en: Journal of Marketing Research, 1997, febrero, pp. 91-106. [ Links ]

Nevis EC, DiBella AJ, Gould JM. “Understanding Organizations as Learning Systems”, en: Sloan Management Review, 1995. v. 36, n. 2, pp. 73-85. [ Links ]

Onge H. “Tacit Knowledge: The Key to the Strategic Alignment of Intellectual Capital Strategy and Leadership, (1996). v. 24, n. 2, pp. 10-14. [ Links ]

Peterson RA. “A Meta-Analysis of Cronbach’s Coefficient Alpha”, en: Journal of Consumer Research, 1994. n. 21, pp. 381-391. [ Links ]

Roos J, Roos G. “Measuring your Company’s Intellectual Performance”, en: Long Range planning, v. XXX, 1997. n. 3, pp. 413-426. [ Links ]

Roos J, Roos G, Dragonetti N, Edvinsson L. Intellectual Capital: Navigating in the New Business Landscape, Macmillan, Houndsmills. 1997. [ Links ]

Spender J. “Making Knowledge the Basis of a Dinamic Theory of the Firm”, en: Strategic Management Journal, 1996. v. 17, Winter Special Issue, pp. 45-62. [ Links ]

Steiner GA. Business and Society, New York, Random House. 1975. [ Links ]

Stewart T. La nueva riqueza de las organizaciones: el capital intelectual management, Madrid, Granica. 1998. [ Links ]

Sveiby KE. “The Intangible assets Monitor”, en: Journal of Human Resource Costing and Accounting, 1997. v. 2, n. 1, pp. 73-97. [ Links ]

Ward JL. “Valores que sintetizan a las empresas familiares”, en: Consideraciones éticas sobre la iniciativa emprendedora y la empresa familiar, Navarra, Eunsa. 1999. [ Links ]