Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.18 no.30 Bogotá Dec. 2005

* Este artículo es producto del proyecto de investigación Validación y aplicabilidad de la teoría de portafolio en el caso colombiano, financiado por la Facultad de Ciencias Económicas y Administrativas (FCEA) de la Pontificia Universidad Javeriana, 2001-2003, donde la autora fue la investigadora principal. La autora quiere agradecer a los estudiantes del programa de Maestría en Economía, por su colaboración en la recopilación de información bursátil para llevar a cabo la investigación. También agradece los comentarios de evaluadores anónimos de las versiones previas del artículo. Este artículo se recibió el 26-05-2004 y se aprobó el 13-12-2005.

** Magíster en Economía, Universidad de Moscú. Especialista en Banca, Universidad de los Andes. Economista, Universidad de Moscú. Profesora del Departamento de Administración y de Maestría en Economía, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Correos electrónicos: idubova@javeriana.edu.co o idubova@yahoo.com.

RESUMEN

En el artículo se presentan los resultados de un estudio que indaga por la aplicabilidad del modelo CAPM (Capital Asset Pricing Model) o modelo de valuación de activos de capital en el mercado de capita-les colombiano. Para la construcción de los portafolios óptimos se aplicaron técnicas de optimización, según el modelo CAPM, basándose en los rendimientos mensuales de acciones del mercado bursátil colombiano durante el período 1993-2003. Luego se valoraron los portafolios óptimos y, por último, se comparó su rentabilidad frente al promedio del mercado colombiano. La comparación de esa rentabilidad con la del portafolio del mercado, para diversas muestras y en diferentes períodos, arrojó resultados inciertos. También se encontró que el modelo de portafolio óptimo es poco utilizado en la práctica por los administradores en Colombia. Se concluye que una mejor aplicación del modelo de portafolio óptimo dependerá de mayor profundización y eficiencia del mercado de capitales colombiano. Igualmente, el uso adecuado de optimizadores, por parte de los administradores de portafolios, sumado a su experiencia e intuición, les permitirá mejorar su desempeño en el mercado de capitales.

Palabras clave: rentabilidad, riesgo, diversificación, frontera eficiente y portafolio óptimo.

ABSTRACT

This paper presents the results of an investigation into the application of the Capital Asset Pricing Model (CAPM) in the Colombian capital market. To construct optimal portfolios, CAPM optimization techniques were used that were based on the monthly performance of shares on the Colombian Stock Exchange between 1993 and 2003. The optimum portfolios were then valued, and their profitability was compared with the Colombian market average. Comparing this profitability with the market portfolio for different samples and periods gave uncertain results. It was also found that the optimum portfolio model is little used in

Key words: profitability, risk, diversification, efficient border, optimum portfolio.

Introducción

La liberalización y el desarrollo del mercado de capitales colombiano en los últimos años han traído consigo productos más complejos como las titularizaciones y los productos derivados, que han incrementado el riesgo para los inversionistas. Además, en vista de la creciente globalización de la economía, donde los hechos financieros de importancia repercuten de inmediato en los mercados nacionales, los precios de los activos financieros están cada vez más afectados por una mayor volatilidad de las variables macroeconómicas, como las fluctuaciones inesperadas en el tipo de cambio, los incrementos de las tasas de interés y las caídas de los índices bursátiles de acciones en los ámbitos nacional e internacional. Todo esto hace fundamental que los ejecutivos y los empresarios aprendan a gestionar el riesgo, con el fin de adoptar medidas que permitan cubrirse de éste y tomar decisiones acertadas oportunamente.

En la actualidad, los agentes económicos, sobre todo los inversionistas institucionales, son más conscientes de los riesgos asociados con una inversión en el mercado de capitales y los contrastan cada vez más con el rendimiento, a la hora de tomar decisiones. Por ello, en los últimos cincuenta años se han venido desarrollando múltiples modelos y diferentes técnicas cuantitativas de administración de inversiones. En la literatura financiera, la teoría de carteras,1 presentada por Markowitz (1952 y 1959) y mejorada principal-mente por Sharpe (1964), ocupa sin duda un lugar importante. Los autores (Premio Nobel de 1990) elaboraron el modelo CAPM (Capital Asset Pricing Model) o modelo de valuación de activos de capital. Este modelo trata de obtener la llamada cartera óptima, que es aquella que permite la mejor combinación de rentabilidad-riesgo dentro de los activos disponibles en el mercado.

De tal manera, los administradores de portafolios disponen cada vez más de mayor información y de mejores técnicas (o modelos) de optimización para la toma de sus decisiones de inversión. Por lo general, ven la necesidad de implementar estos modelos en la práctica, con el fin de formar carteras ‘óptimas’, que muestran la máxima rentabilidad esperada dentro de un riesgo deseado.

En la práctica, el uso adecuado de los modelos (técnicas) de administración de inversiones permitirá incrementar la eficiencia y competitividad empresarial y contribuir al desarrollo y profundización del mercado de capitales en el país. El propósito de este artículo es exponer a la comunidad académica y al público en general los resultados del proyecto de investigación, realizado durante el período 2001-2003, que permite comprobar si es aplicable en el mercado de capitales colombiano la teoría de portafolio, especialmente el modelo CAPM.

El objetivo general de la investigación consiste en validar el modelo CAPM y ajustarlo al contexto colombiano, para brindar las técnicas necesarias a los administradores de portafolios en Colombia. Entre los objetivos específicos se encuentran: (1) explorar los diversos modelos y teorías de portafolio, en particular la teoría de selección de portafolio y el modelo CAPM; (2) ver la aplicabilidad del modelo CAPM en el caso colombiano, y (3) proponer algunos ajustes metodológicos que permitan una mejor aproximación de dicho modelo a la realidad colombiana, de acuerdo con los resultados finales del proyecto.

La investigación basó su desarrollo en un diseño cuantitativo. En primer lugar, se aplicaron técnicas de optimización en Excel para construir los portafolios óptimos, basándose en los rendimientos mensuales de acciones del mercado bursátil colombiano durante el período 1993-2003. Luego se valoraron los portafolios óptimos, construidos según el modelo CAPM, y, por último, se comparó su rentabilidad frente al promedio del mercado colombiano y frente la rentabilidad de los portafolios ‘simples’, los cuales fueron obtenidos según la metodología que se describe en la siguiente sección. En el desarrollo del trabajo se entrevistó a algunos administradores de portafolios en Colombia, con el fin de contrastar e interpretar mejor los resultados cuantitativos. La composición de los portafolios óptimos encontrados en el estudio también se comparó con la de algunos fondos de inversión privados.

Además de esta introducción, el artículo consta de cuatro secciones: en la primera se revisan los marcos teóricos y conceptuales sobre el problema de la selección de cartera y el modelo CAPM; en la segunda se describen los aspectos metodológicos de la investigación; en la tercera sección se presentan los resultados del estudio y se analiza la comprobación del modelo CAPM para el caso colombiano, de acuerdo con los criterios definidos previamente, y en la última sección se concluye y se recomienda.

1. Marcos teóricos y conceptuales

1.1 Revisión general de la teoría de carteras

Como es bien conocido, cada inversionista desea conformar su portafolio con máxima rentabilidad y, al tiempo, con un mínimo riesgo; pero este objetivo no es fácil de lograr, ya que a mayor riesgo, el mercado generalmente paga al inversionista mayor rentabilidad, y a menor riesgo, menor paga. Intuitivamente, cualquier inversionista racional trata de diversificar su portafolio o reducir el riesgo al repartir su capital entre diferentes inversiones, y seleccionar un portafolio óptimo de inversión.

Markowitz, Tobin, Sharpe, Lintner y otros desarrollaron los modelos que sirven para la selección de un portafolio óptimo. El primero de ellos fue Harry Markowitz (1952), quien propuso la regla del valor esperadovarianza en un documento histórico que se considera el origen de la teoría moderna de carteras. En este documento, Markowitz define la riqueza inicial, la riqueza final y el rendimiento de un período de tenencia de un valor o de una cartera. El método de Markowitz consiste en llevar al máximo la utilidad esperada de las riquezas de los inversionistas, al seleccionar la mejor combinación entre valor esperado-varianza de los rendimientos de los activos.

Más aún, de acuerdo con Markowitz, el inversionista debe tomar decisiones basadas sólo en el criterio valor esperado (media) varianza, es decir, calcular el rendimiento esperado y la desviación estándar de cada cartera2 y después seleccionar la mejor o la óptima, según las magnitudes de estas dos variables.

Según la teoría de Markowitz, en primer lugar, se deben buscar las carteras ‘eficientes’, que proporcionan la máxima rentabilidad para un riesgo dado, al tiempo que soportan el mínimo riesgo para una rentabilidad determinada. Markowitz construye el conjunto eficiente utilizando una técnica matemática denominada programación cuadrática y luego elabora un modelo del portafolio óptimo, de alta rentabilidad y de bajo riesgo. Su teoría se basa en la idea de diversificación. Según el profesor Markowitz, es posible conseguir un portafolio muy rentable y con poco riesgo tomando las acciones de alta rentabilidad y seguramente de alto riesgo, pero con poca correlación de los rendimientos entre sí e incluso con la correlación negativa.

Basados en la teoría de selección de portafolio de Markowitz, Sharpe (1964) y Lintner (1965) desarrollaron el modelo CAPM. Entre los estudios recientes, publicados en el país sobre el tema de portafolio, se destacan los de Burbano (1997) y Caicedo (1997). Por ejemplo, Caicedo afirma que “el estado cambiante de la política económica en el país, no es la razón suficiente para abandonar la aplicabilidad de las deducciones teóricas que finalizan en las propuestas de modelos como el CAPM o el APT”3 y propone hacer “el uso de las extensiones de dichos modelos que permiten corregir las patologías que pueden presentarse y hacer una correcta aplicación del modelo” (1997, p. 42).

1.2 Conceptos básicos de la teoría de selección del portafolio

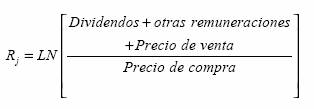

En el apartado anterior se mencionó que el inversionista debe tomar decisiones basadas en las magnitudes de dos variables: el rendimiento esperado y la desviación estándar. El rendimiento simple (aritmético) o discreto de un activo j para un período (día, mes o año) es similar a la tasa de interés simple, y se calcula como la diferencia entre el precio de venta y el precio de compra (ganancia o pérdida de capital), más los dividendos y otras remuneraciones pagadas durante el período, dividido por el precio de compra:

El rendimiento de un activo también se puede calcular como rendimiento continuo o geométrico, en función del logaritmo de la razón de rendimiento, que es similar a la tasa de interés compuesto:4

Ya que en el mercado bursátil los precios de los activos se ajustan con frecuencia por los dividendos, derechos y otros ingresos, la fórmula del rendimiento continuo de un período se convierte en:

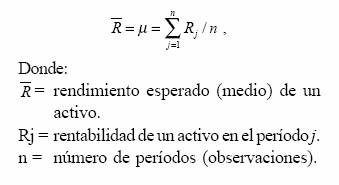

El rendimiento esperado o medio de un activo se puede calcular como el valor medio de sus rendimientos históricos:

Dado que el precio final (futuro) de un activo financiero es difícil de predecir, debido a que el comportamiento de los precios en el mercado tiene carácter aleatorio, esto implica riesgo para el inversionista.

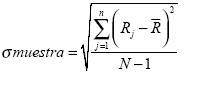

El riesgo (volatilidad) de un activo se define como la probabilidad de que la rentabilidad real sea diferente de la rentabilidad esperada, y se mide por la desviación estándar (típica) y la varianza. La desviación estándar de los rendimientos de un activo, frecuentemente llamada volatilidad, se puede definir como la volatilidad histórica, utilizando la media móvil.5 La expresión para su cálculo es la siguiente:6

1.2.1 Rendimiento esperado de una cartera

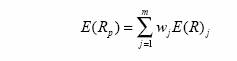

Una vez estimados el rendimiento y el riesgo de cada activo, se determina el rendimiento esperado y el riesgo de una cartera de valores. El rendimiento esperado de una cartera se calcula como la suma ponderada de los rendimientos individuales esperados de los activos que componen la cartera, por el peso específico que cada activo tiene en la cartera:

1.2.2 Riesgo de una cartera y diversificación

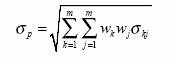

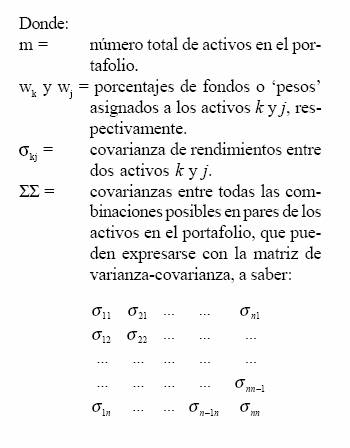

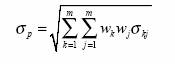

El riesgo de una cartera no es el simple promedio ponderado de las desviaciones estándar de los activos individuales, ya que depende de la relación entre los diversos rendimientos de activos, llamada la covarianza, que ayuda al inversionista a diversificar o reducir el riesgo de su cartera. El riesgo de una cartera diversificada, medida a través de la desviación estándar de su rendimiento, es:

Donde:

Por lo tanto, el riesgo de un portafolio conformado por n activos es:

Como se puede observar de la matriz de varianza-covarianza, a medida que el número de los activos se incrementa, las covarianzas tienen mayor peso dentro de la desviación estándar de un portafolio, en comparación con las varianzas de los activos individuales; de esta manera, ayudan a diversificar o a disminuir más su riesgo específico,7 y, a su vez, su riesgo total.

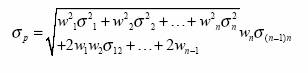

La desviación estándar de un portafolio también puede escribirse de manera más compacta, utilizando la notación matricial, como:8

w = vector de participaciones de los activos del portafolio (nx1). T = vector transpuesto de las participaciones de los activos del portafolio (1xn).

wT = vector transpuesto de las participaciones de los activos del portafolio (1xn)

Σ = matriz de varianza-covarianza que incluye las correlaciones entre los activos del portafolio.

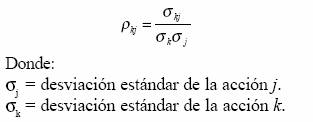

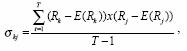

La covarianza es una medida estadística de la manera como ‘se mueven juntas’ dos variables aleatorias. En nuestro caso, los rendimientos de los activos k y j.9 Debido a la dificultad para interpretar la magnitud de la covarianza, se usa frecuentemente el coeficiente de correlación ρkj, como la medida estadística más adecuada de la relación lineal entre dos variables. El coeficiente de correlación debe encontrarse entre -1 y +1, y se relaciona con la covarianza de la siguiente manera:

Cuando la correlación es igual a 1, significa que las dos acciones están perfectamente correlacionadas; en este caso, la diversificación del portafolio es casi nula. Cuando es igual a -1, la correlación es perfecta y negativa, es decir, las dos acciones tienden a moverse en la misma proporción, pero en direcciones opuestas (con esta combinación puede llegar casi a cero el riesgo único de un portafolio).10 Por último, cuando la correlación entre dos acciones es igual a cero, no existe alguna correlación entre ellas y se consideran independientes. La última combinación también puede reducir el riesgo específico para un inversionista.

1.2.3 Cartera eficiente

Una vez se conoce la rentabilidad y el riesgo de los diversos activos, el siguiente paso es combinarlos, a fin de buscar las carteras eficientes. Esto se puede lograr a través de la teoría de selección de carteras de Harry Markowitz (1952), quien fue el primero en estimar el conjunto eficiente y seleccionar la cartera óptima del dicho conjunto.

Un conjunto eficiente de Markowitz es aquel que contiene las carteras que ofrecen una rentabilidad esperada máxima para diferentes riesgos y un riesgo mínimo (una varianza total mínima), para diferentes índices de rentabilidad esperada. A efectos de determinar la composición de las carteras eficientes, el inversionista debe resolver un problema de programación cuadrática (Markowitz, 1959).11 Si se grafica el conjunto de carteras eficientes, se obtiene la frontera eficiente (efficient set) de Markowitz, o frontera de varianza mínima, que está inclinada positivamente y es cóncava a su origen.12 En esta frontera eficiente el inversionista con aversión al riesgo seleccionará su carteta óptima.

Según la teoría de selección de portafolio de Markowitz, la cartera óptima de los activos con riesgo para un inversionista, en particular, dependerá de su curva de utilidad o de indiferencia, que es distinta para cada inversionista, ya que se determina por sus preferencias al riesgo. La curva de indiferencia al riesgo (de utilidad) del inversionista establece la relación entre el riesgo y la rentabilidad esperada y proporciona la misma utilidad (satisfacción) al inversionista.

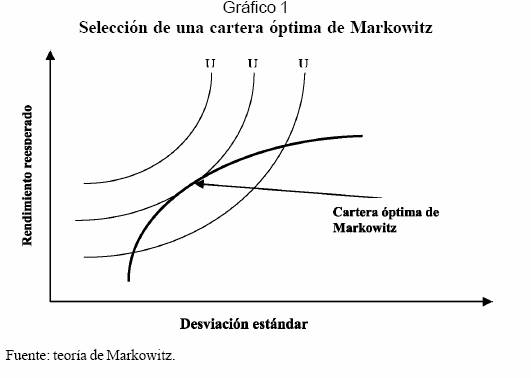

La teoría de Markowitz supone que los inversionistas tienen aversión al riesgo, es decir, exigirán un mayor rendimiento adicional por un aumento mínimo en riesgo. Por esta razón, los inversionistas con aversión al riesgo tienen una utilidad marginal (adicional) descendiente, y esto hace que su curva de utilidad sea positiva y convexa al origen. Por consiguiente, la cartera óptima de Markowitz corresponde al punto de tangencia de una de las líneas de indiferencia (U2) con su frontera eficiente, así como lo indica el Gráfico 1.

Es necesario aclarar que la frontera eficiente es algo objetivo y cuantificable, mientras que las curvas de indiferencia son de tipo subjetivo, y, por esta razón, difíciles de medir.13

1.3 Modelo de valuación de activos de capital (CAPM)

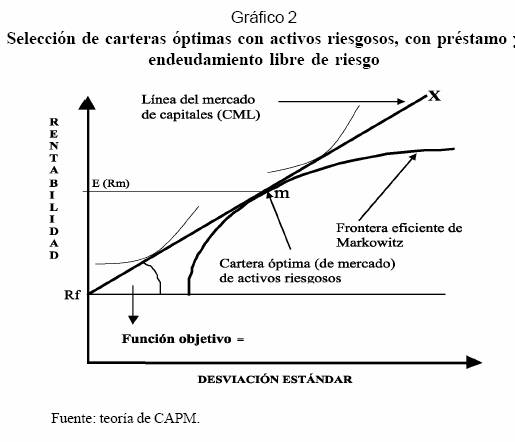

Tobin (1958, citado por Van Horne, 2002), Sharpe (1963 y 1964) y Lintner (1965) desarrollaron el modelo CAPM, que constituye un importante aporte a la teoría de selección del portafolio de Harry Markowitz. El método de Markowitz supone que todos los activos que se van a invertir son riesgosos. El modelo CAPM extiende el método de Markowitz, al agregar un activo libre de riesgo (Rf) al conjunto de activos con riesgo. Ahora un inversionista puede prestar invirtiendo una parte de su dinero en el activo libre de riesgo (el préstamo libre de riesgo) o pedirlo prestado a una tasa libre de riesgo (el endeudamiento libre de riesgo), comprando las acciones al margen.

El teorema de la separación planteado por James Tobin, en 1958 (Nobel en Economía en 1983), demuestra que cualquier inversionista toma dos decisiones separadas e independientes entre sí (Tobin, 1958, citado por Van Horne, 2002). La primera decisión es puramente técnica y consiste en escoger, según los datos introducidos, la cartera óptima, conformada sólo por activos riesgosos, que es la misma para todos los inversionistas, independientemente de su aversión al riesgo. La cartera óptima arriesgada es el punto en el que la línea recta RfmX sea tangente a la frontera eficiente de Markowitz, tal y como puede verse en el Gráfico 2. La cartera de tangencia (óptima) también se conoce como la cartera del mercado y se expresa como m. En el mismo Gráfico 2 se puede apreciar que la cartera de mercado m domina a todas las demás, incluso a aquellas que están en la frontera eficiente de Markowitz. La segunda decisión, la construcción de la cartera completa, que consiste en elegir la combinación entre títulos sin riesgo (títulos de tesoro) y dicha cartera de mercado, depende de las preferencias personales o de la curva de indiferencia de cada inversionista.

a cartera (m) es la cartera de mercado, que se define como la combinación de todos los títulos con riesgo en la misma proporción que tiene en el mercado de valores. Entonces, que en el modelo CAPM la cartera óptima coincida con la cartera de mercado (m) es la razón por la cual en la práctica muchos administradores de portafolios invierten en la cartera de los índices del mercado —por ejemplo, el Standard & Poor’s (S&P) 500 en el mundo o en el Índice General de Bolsa de Colombia (IGBC), en el país—, como una representación aproximada de la cartera del mercado. Aunque en la práctica no todos los administradores mantienen la misma cartera, la mayoría de ellos trata de mantener sus carteras bien diversificadas.

Como muestra el Gráfico 2, la línea que une la rentabilidad del activo libre de riesgo (Rf) con la cartera de mercado (m) o de tangencia, y va más allá de ésta (X), se conoce como la línea del mercado de capitales (CML o capital market line). La CML representa la relación lineal entre el rendimiento esperado y el riesgo total para diferentes combinaciones de una sola cartera del mercado (cartera riesgosa) y varias proporciones de préstamo o endeudamiento libres de riesgo.

Esto significa que los inversionistas pueden invertir todo su dinero en la cartera de mercado al comprar sólo los activos riesgosos (punto m del Gráfico 2). Pero algunos de ellos deciden invertir una parte de su dinero en el activo libre de riesgo (prestar dinero), y el resto, en la cartera de activos riesgosos (punto A del Gráfico 2). En cambio, otros, lo pedirán prestado, pagando una tasa libre de riesgo para comprar más activos riesgosos (punto B del Gráfico 2).

En resumen, con el préstamo libre de riesgo, el inversionista obtendrá la cartera de menor riesgo y menor rendimiento, comparado con la cartera riesgosa o de mercado (m). Sin embargo, este rendimiento sería mayor si se hubiera encontrado en la frontera eficiente de Markowitz, para un riesgo determinado. Así mismo, el endeudamiento libre de riesgo le permite al inversionista superar el rendimiento de la cartera de mercado (riesgosa), al invertir todo su dinero, más el dinero prestado, en la cartera de activos riesgosos. Todas las carteras que se encuentran sobre CML son las eficientes o las mejores.

Por consiguiente, según el CAPM, la CML es la nueva frontera eficiente. La cartera óptima de un inversionista individual será como antes, la que corresponda al punto de tangencia de la curva de indiferencia más alta posible con la nueva frontera eficiente (LMC). En este punto, un inversionista específico maximizará su utilidad.

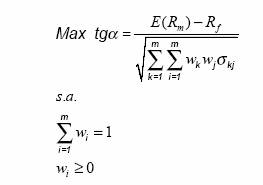

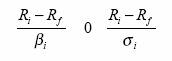

Finalmente, la cartera óptima para cualquier inversionista, según el CAPM, es el punto de tangencia de la CML a la frontera eficiente de Markowitz, en el cual el inversionista maximizará la rentabilidad y, así mismo, minimizará el riesgo, u ofrecerá la mayor prima por riesgo esperada [E(Rm)–Rf] por unidad de desviación estándar (σm). Matemáticamente, el punto de tangencia m se determina al maximizar la pendiente de la CML (α),14 sujeto a las siguientes restricciones: que los inversionistas tienen sólo la posición larga (venden los títulos que poseen)15 y que las participaciones de los activos deben sumar a uno:

1.4 Modelos alternativos de optimización

Elton y Gruber, en 1978, propusieron el modelo simplificado para la construcción del portafolio óptimo, basado en el modelo de un sólo índice (Elton, Gruber y Padberg, 1978, citados por Fischer y Jordan, 1995, pp. 598602). Para determinar qué acciones se incluyen en el portafolio óptimo, los autores proponen usar la siguiente secuencia:

· Primero se calcula el cociente del rendimiento en exceso de cada acción elegida y su beta,16 es decir, se divide la prima por riesgo esperada de cada acción (Ri-Rf) en su beta.

· Segundo, se ordenan los resultados obtenidos de mayor a menor.

· Luego se seleccionan todas las acciones con el ratio superior que el punto de corte C*, definido según la metodología establecida.

· Una vez conocidas las acciones incluidas en el portafolio óptimo, se calculan las participaciones de cada una de ellas dentro del portafolio, según la fórmula determinada.

1.5 Diversificación ingenua (simple) o aleatoria

La diversificación ingenua es la diversificación a través de la selección aleatoria de valores. Se supone que el inversionista invierte simplemente en diferentes números de acciones o de activos y cree que la varianza del rendimiento esperado del portafolio es baja (Fabozzi, 1999). Por ejemplo, cuando se invierte en las acciones de menor riesgo que pertenecen a diferentes sectores. Es de esperar que un inversionista con aversión al riesgo escoja las acciones con menor varianza dentro de un sector seleccionado.

Así mismo, cuando un inversionista selecciona los títulos al azar y los combina en proporciones iguales, reduce el riesgo único de una cartera. La diversificación aleatoria asume que un inversionista no tiene ningún conocimiento de las desviaciones estándar ni de las correlaciones de los valores de los activos en un portafolio. Esta situación contrasta con el método de diversificación de Markowitz, que considera explícitamente las desviaciones estándar y las correlaciones entre los rendimientos de los activos. Este último método se conoce como diversificación eficiente.

1.6 Hipótesis

Es bien conocido que el modelo CAPM tiene un supuesto básico: los mercados financieros son eficientes; sin embargo, ningún mercado financiero es completamente eficiente. Algunos mercados, como la New York Stock Exchange (NYSE), se aproximan más que otros a los mercados eficientes. El mercado de valores colombiano sigue siendo uno de los menos líquidos y más concentrados en el ámbito internacional, con altos costos de transacción e ineficiente en el sentido de la determinación de precios (Arbeláez, Zuluaga y Guerra, 2002).

Aunque el mercado de capitales colombiano es pequeño y altamente concentrado, con poca liquidez, estas no son razones suficientes para abandonar la aplicabilidad de la teoría de portafolio en el caso colombiano.

2. Aspectos metodológicos de lainvestigación

2.1 Generalidades

Para contrastar la hipótesis anterior se han considerado dos muestras: una de cinco canastas distintas de acciones de alta y media liquidez negociadas en la Bolsa de Bogotá, en actualidad la Bolsa de Valores de Colombia (BVC), en diferentes períodos, con serie de tiempo relativamente corta (24 rendimientos mensuales), y otra de 26 acciones de alta y media liquidez, inscritas en la BVC, durante el período de diciembre de 1992-marzo de 2003 (123 rendimientos mensuales).17

Los portafolios óptimos (cinco) de la primera muestra se construyeron basándose en una serie de tiempo relativamente corta, en primer lugar, con el fin de mantener el número grande de acciones en cada canasta seleccionada. Además, se supone que la metodología propuesta factiblemente permitirá captar mejor los ciclos económicos y los cambios en las políticas gubernamentales, que se ven reflejados en los precios de acciones del mercado y, por consiguiente, en los resultados de los portafolios óptimos, y de esta manera, analizar la evolución de la eficiencia del mercado bursátil colombiano entre 1993-2003.

Una vez recopilados los datos, y después de su cuidadosa verificación, ajustes y tabulación, se aplicaron los modelos para la elaboración de los portafolios óptimos y simples, utilizando las funciones estadísticas, matemáticas y de optimización de Excel, como media, covarianza, var, desvest, mmult, suma producto y solver.

Posteriormente, se valoraron los portafolios construidos al precio del mercado con diferente frecuencia (mensual, bimestral, trimestral, semestral y anual).18 Se tomó la frecuencia mínima de valoración de un mes, ya que la inversión en acciones se considera una inversión a largo plazo. Además, la compra-venta de los valores implica los costos de transacción (las comisiones, honorarios de los brokers), que pueden afectar significativamente la rentabilidad del portafolio.19

A continuación, se calcularon las rentabilidades (variaciones) mensuales, bimestrales, trimestrales, semestrales y anuales de portafolios óptimos y simples, las cuales se compararon entre sí, con los resultados de otros estudios y con las rentabilidades (variaciones) del índice de la Bolsa de Valores de Colombia (IGBC),20 con el fin de evaluar el desempeño de las carteras óptimas en un período suficientemente largo.21

Finalmente, se realizaron seis entrevistas detalladas a los administradores de portafolios en Colombia, previamente identificado su perfil, con el fin de contrastar los resultados de los modelos con la realidad, y de esta manera ver su comprobación en el mercado colombiano.22 Es importante señalar que el cuestionario guía se diseñó de acuerdo con el marco teórico y conceptual expuesto en la sección 1.

2.2 Los ajustes metodológicos a las series de datos

El uso de optimizadores puede traer problemas para su implementación en la práctica, que van desde los errores de operadores hasta recomendar la compra de títulos con rendimientos esperados altos y desviaciones estándar estimadas bajas, causados, por ejemplo, por las variaciones extremas en los precios de los valores. Como resultado, el optimizador tiende a producir carteras contraintuitivas, de baja liquidez o con poca o ninguna diversificación, en las cuales no se puede invertir (Alexander, Sharpe y Bailey, 2003).

Teniendo en cuenta lo anterior, en el presente estudio se excluyeron las acciones con las variaciones bruscas (extremas) de los precios. Así, en la muestra 1 de cinco canastas se eliminaron las acciones que se dejaban de transar durante seis meses seguidos. Es importante aclarar que cuando las acciones se dejaban de transar durante un período relativamente corto (inferior a seis meses seguidos), para cubrir la falta de datos de la serie se tomaron los precios del fin del mes de sus últimas negociaciones. Estos ajustes fueron necesarios para poder conservar las 26 acciones durante un período tan prolongado dentro de la canasta seleccionada de la muestra 2.

2.3 Las variables

A continuación se describen las principales variables que se incluyeron en el modelo para el cálculo de portafolio óptimo, según el CAPM o el método de la tangente, y en el modelo del portafolio simple (ingenuo).

2.3.1 Rentabilidad de las acciones

La rentabilidad (variación) continua mensual de las acciones se calculó como el logaritmo natural del cociente de precios de las acciones.23 Es necesario aclarar que la rentabilidad determinada no incluye explícitamente los dividendos pagados por acción. Se decidió no ajustarla por dividendos ya que, por un lado, los índices de precios de acciones IBB e IGBC tampoco lo hacen y, por otro, lado, con frecuencia los precios de las acciones en el mercado vienen ajustados por dividendos, derechos y otras remuneraciones. Otra razón por la cual no se tuvieron en cuenta los dividendos en el cálculo de rentabilidad es que la participación de los dividendos en la rentabilidad de la acción en el caso colombiano es insignificante; por ende, no puede alterar sustancialmente los resultados arrojados por los modelos.

2.3.2 Rentabilidad (variación) del IBB o del IGBC

La rentabilidad (variación) continua mensual del IBB o del IGBC se calculó como el logaritmo natural del cociente de índices precios de las acciones IBB e IGBC,24 para así poder contar con la rentabilidad del portafolio del mercado o de la Bolsa, que permite evaluar el desempeño de las carteras obtenidas según los modelos del portafolio óptimo (de la tangente) y del portafolio simple (ingenuo).

2.3.3 Rendimiento de los TES clase Bo tasa libre de riesgo

Los rendimientos mensuales de los TES clase B a un año, publicados en la página web del Ministerio de Hacienda y de Crédito Público, se tomaron en el modelo como las tasas libres de riesgo durante los períodos establecidos en el estudio.

2.4 Modelos del portafolio óptimo (de la tangente) y del portafolio simple (ingenuo)

2.4.1 Modelo del portafolio óptimo (CAPM)

Según el CAPM, el portafolio óptimo o del mercado se determina al maximizar la pendiente de la CML o la prima por el riesgo esperada por unidad de desviación estándar.

Por consiguiente, la función objetivo del modelo será la maximización de la tangente:

Para resolver este problema de optimización se utilizó la herramienta Solver de Excel. El resultado de la solución de este problema dio las participaciones de los portafolios óptimos, las cuales se presentan y se analizan en la sección 3. Es importante anotar que se restringen las participaciones negativas, lo cual significa que el inversionista no podrá tomar posiciones cortas.

2.4.2 Modelo del portafolio simple (ingenuo)

Para construir los portafolios simples se utilizó la siguiente secuencia:25

· Primero: se agruparon los precios y rendimientos mensuales de acciones de cada muestra del estudio según los tres sectores económicos: sector financiero, sector industrial y sector de comercio y servicios.26

· Segundo: se calculó la varianza estimada de los rendimientos mensuales de acciones de cada muestra.

· Por último: se seleccionó dentro de cada sector una acción de la varianza mínima y se asignaron las cantidades iguales de inversión en cada una de ellas.27

3. Resultados de la investigación: análisis e interpretación

A continuación se presentan los resultados de aplicación de los modelos del portafolio óptimo y del portafolio simple, basándose en los datos del mercado colombiano, al tiempo que se hace su análisis e interpretación. Además, estos resultados se comparan con otros estudios realizados sobre el mismo tema y con los resultados de encuestas aplicadas a los administradores de portafolios en Colombia.

3.1 Resultados de aplicación del modelo de portafolio óptimo según el CAPM o de la tangente

Antes de presentar y analizar los resultados de aplicación del modelo de portafolio óptimo, es necesario recordar al lector que este modelo se corrió sólo cinco veces para la muestra 1 (para cada canasta); en cambio, para la muestra 2, el modelo se aplicó 16, 32 y 46 veces, al asumir que el inversionista mantuviera y liquidara su portafolio en los plazos semestrales (16 veces), trimestrales (32 veces) y bimestrales (46 veces) durante el período de enero de 1993 a marzo de 2003. La composición de los portafolios óptimos, según el modelo CAPM, o de la tangente arrojó los siguientes resultados:

Muestra 1

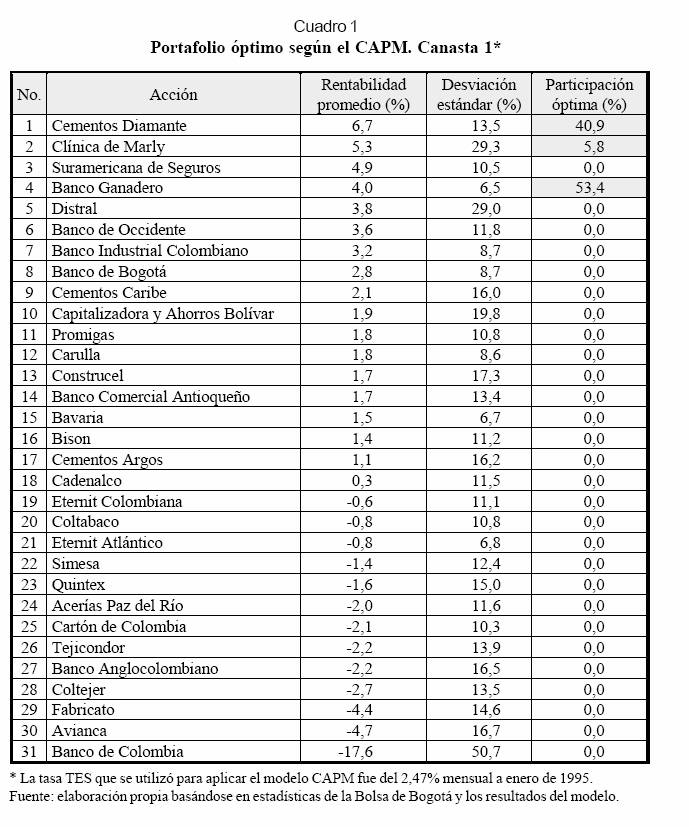

· El portafolio óptimo de la canasta 1 quedó conformado por tres acciones de las 31 seleccionadas, con participaciones muy altas sólo en dos acciones (un 40,9% en Cementos Diamante y un 53,4% en el Banco Ganadero). Además, vale la pena resaltar que las 13 acciones presentaron una rentabilidad mensual promedia negativa (véase Cuadro 1).

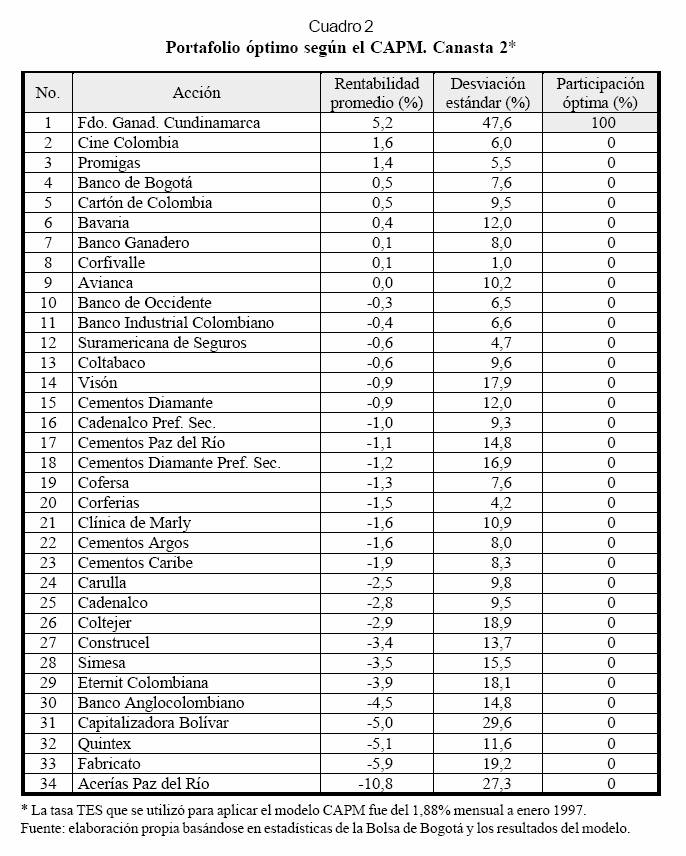

· El Cuadro 2 muestra que el portafolio óptimo de la canasta 2 resultó sólo en una acción del Fondo Ganadero de Cundinamarca de las 34 seleccionadas. Esta elección ocurrió porque las 25 acciones presentaron rentabilidades negativas, y entre las que tuvieron una rentabilidad positiva sólo la acción del Fondo Ganadero de Cundinamarca superó la rentabilidad de los TES. También del mismo cuadro se puede notar que la desviación estándar estimada y la rentabilidad esperada de esta acción fueron más altas de las 34 acciones incluidas en esta canasta.

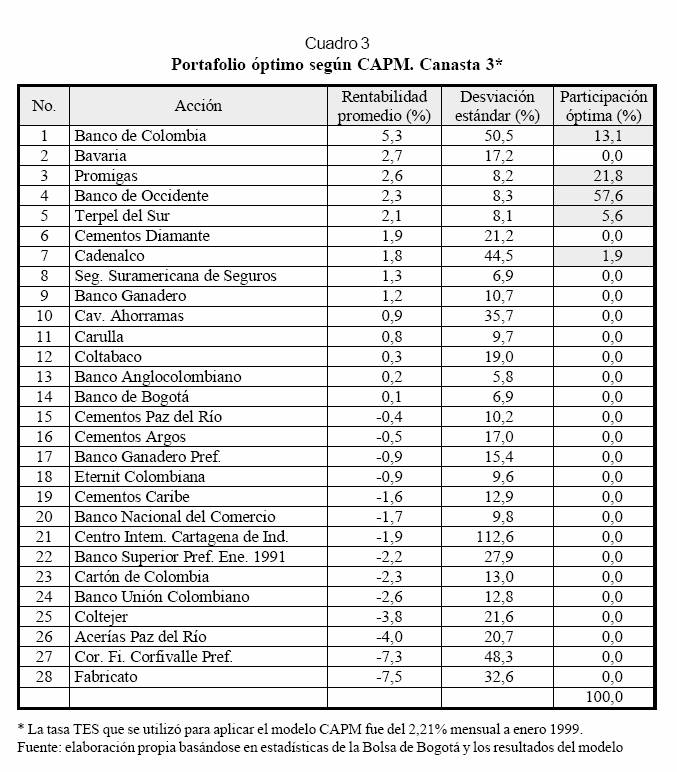

· El portafolio óptimo de la canasta 3 quedó compuesto por cinco acciones de las 28 seleccionadas, con las cantidades invertidas significativas sólo en tres acciones (un 57,6% en el Banco de Occidente, un 21,8% en Promigas y un 13,1% en el Banco de Colombia). Catorce acciones de las 28 presentaron una rentabilidad mensual promedia negativa, según lo señala el Cuadro 3.

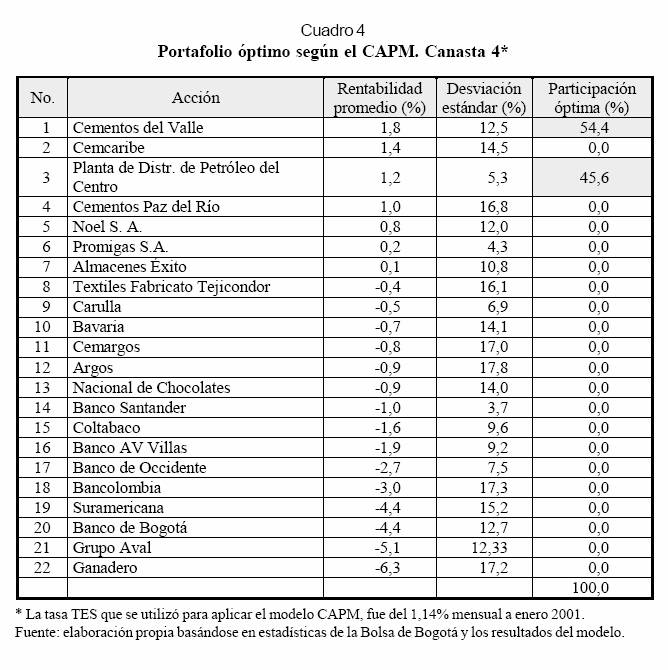

· El Cuadro 4 indica que el portafolio óptimo de la canasta 4 resultó en dos acciones de las 22 seleccionadas, con participaciones casi iguales de cada una (un 54,4% en Cementos del Valle y un 45,6% en Planta de Distribución de Petróleo del Centro). Quince acciones de las 22 presentaron una rentabilidad mensual promedia negativa.

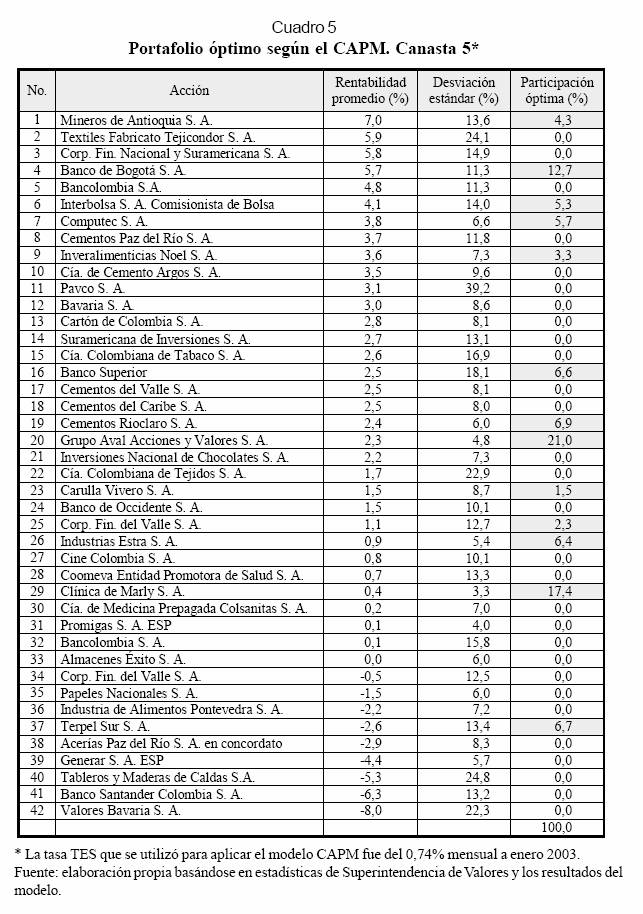

· El Cuadro 5 permite observar que el portafolio óptimo de la canasta 5 quedó conformada por 13 acciones de las 42 seleccionadas, con participaciones relevantes de siete acciones. Es importante anotar que sólo 9 acciones de las 42 presentaron una rentabilidad mensual promedia negativa.

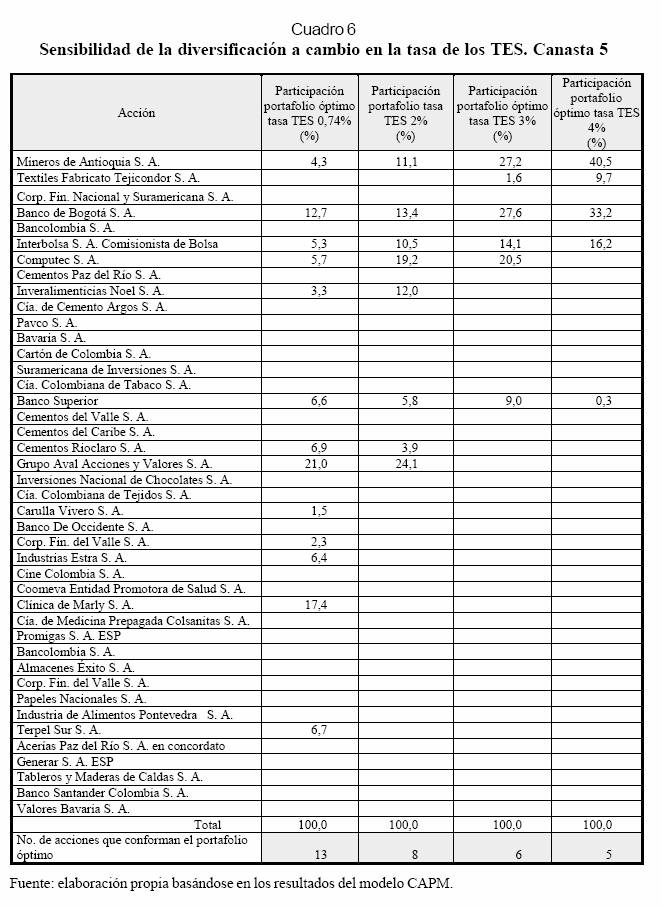

Además, basándose en los datos de las acciones de la canasta 5, se presentó un análisis de sensibilidad de la composición de los portafolios óptimos o de la tangente a cambio en la tasa libre de riesgo. Se observa una notable disminución en la diversificación del portafolio óptimo a medida que se incrementa la rentabilidad de los TES en el período (véase Cuadro 6).

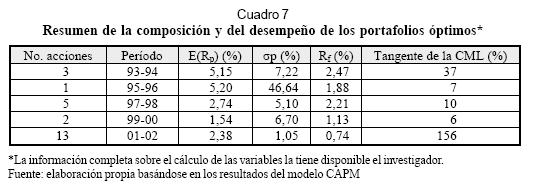

Así que con la tasa libre de riesgo del 0,74% mensual, el portafolio óptimo resultó en trece acciones. En cambio, si la tasa de los TES fuera del 2% mensual, el portafolio óptimo de la misma canasta resultaría en ocho acciones, como lo señala el Cuadro 6. Los parámetros que determinan el portafolio óptimo de cada canasta, de acuerdo con el número de las acciones que lo componen, se resumen en el Cuadro 7.

En el Cuatro 7 se observa cómo ha variado la tangente que indica la prima por riesgo esperada [E(Rp)–Rf] por unidad de desviación estándar (σp), para los cinco períodos analizados. Se nota la gran mejoría en el desempeño del portafolio óptimo, conformado por 13 acciones en el período 20012002, en comparación con los portafolios óptimos de los períodos anteriores. La tangente de la CML para el período 2001-2002 es muy superior a las obtenidas en los períodos restantes.

Esta mejoría, en primer lugar, se debe al número de las acciones en cada uno de los portafolios. El portafolio más diversificado presenta mejores resultados en la relación rentabilidad-riesgo. En segundo lugar, se debe al comportamiento del mercado accionario y de la economía en general. El hecho de que el portafolio de cinco acciones haya obtenido una pendiente menor que el de 3 acciones es por un mejor desempeño de éstas (Banco Ganadero, Cementos Diamante y Clínica Marly) frente al de las cinco acciones del portafolio para el período 1997-1998 que, en su lugar, se puede relacionar con una mejor situación económica del país en el período 1993-1994. También se puede notar un evidente desmejoramiento en el desempeño del portafolio del período 1999-2000; hecho que coincide con un mal comportamiento del mercado accionario y con la crisis general que atravesó la economía colombiana en ese momento. En cambio, un excelente desempeño del portafolio en el período 2001-2002 se debe a la recuperación de la economía del país a partir de los años 2000-2001. Además, una apreciable disminución en la tasa libre de riesgo (Rf), sin duda, contribuyó a un mejor desempeño del portafolio en el último período.

Muestra 2

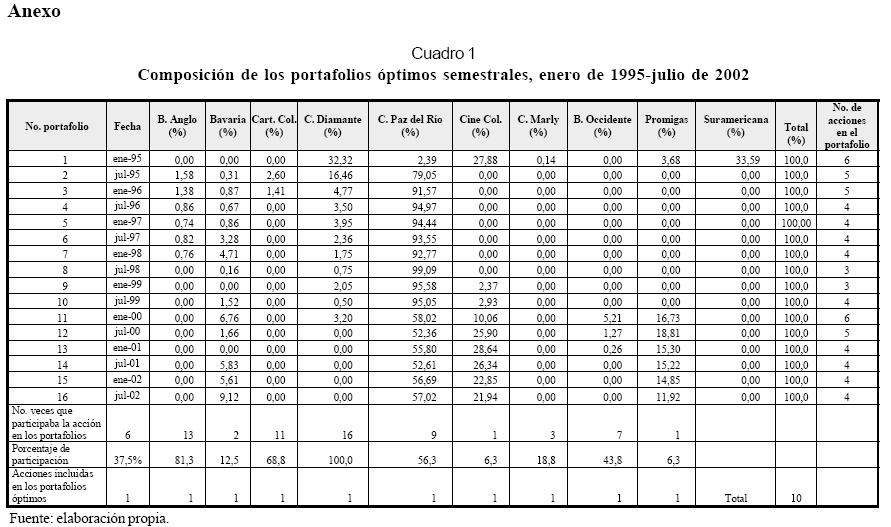

· En cuanto a la valoración semestral de los portafolios de la muestra dos, los 16 portafolios óptimos construidos semestralmente durante el período de enero de 1995 a julio de 2002 resultaron compuestos por 4 acciones en promedio. La moda también fue de 4 acciones,28 con una inversión alta (entre el 52% y el 99%) sólo en la acción Cementos Paz del Río para los 15 de los 16 portafolios óptimos arrojados por el modelo (véase Anexo, Cuadro 1).29 Además de su mayor negociación, esta fue la acción de máxima rentabilidad y de mayor desviación estándar (volatilidad) en los portafolios construidos durante el período analizado.30 Sin embargo, del mismo Cuadro 1 del Anexo se puede observar una notable disminución (hasta un 55% en promedio) en la concentración de los portafolios obtenidos en esta acción durante los últimos años (enero de 2000-julio de 2002). Estos resultados probablemente se pueden explicar por un incremento en la eficiencia del mercado de capitales colombiano en ese período, que contribuye a la mayor diversificación de los portafolios.

· En cuanto a la valoración trimestral de los portafolios de la muestra 2, los 31 portafolios óptimos construidos trimestralmente para el período enero de 1995-octubre de 2002 resultaron conformados por 6 acciones en promedio, mientras la moda fue de 5 acciones. En comparación con los portafolios semestrales, se encontró una mayor diversificación de los portafolios trimestrales; sin embargo, otra vez se destacó una acción de alta concentración (Cinecol) dentro de los portafolios obtenidos, además, esta misma fue la más transada junto con la acción Cementos Paz del Río en el período.31

· En lo referente a la valoración bimestral de la muestra 2, para los 46 portafolios óptimos construidos bimestralmente durante el período enero de 1995-septiembre de 2002, los cuales resultaron compuestos por 5 acciones en promedio, la moda también fue de 5 acciones. La acción de mayor participación y de transacción en el período fue la acción Cinecol.32

3.2 Resultados de aplicación del modelo del portafolio simple

De acuerdo con la metodología expuesta en el punto 2.4.2, los portafolios simples siempre quedaron compuestos por tres acciones de la varianza mínima dentro de cada uno de los sectores económicos elegidos: sector financiero, sector industrial y sector de comercio y servicios, y se les asignó a cada una las proporciones iguales de inversión de 33,3%.

3.3 Resultados de comparación

Parámetros de comparación: como parámetros de comparación se utilizaron las rentabilidades (variaciones) del IBB e IGBC, las rentabilidades (variaciones) de los portafolios simples, los resultados de otros estudios y las entrevistas detalladas a los administradores de portafolios en Colombia, para así poder comprobar y validar el modelo del portafolio óptimo, según el CAPM en el caso colombiano.

Al comparar las rentabilidades (variaciones) del portafolio óptimo con las rentabilidades (variaciones) del IBB (o IGBC) y, al tiempo, con las rentabilidades (variaciones) del portafolio simple se obtuvieron los siguientes resultados:

Muestra 1

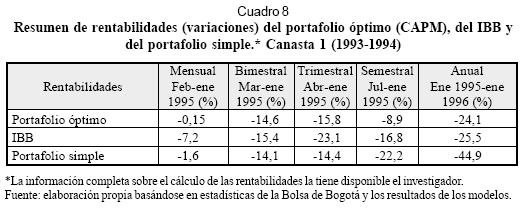

· Canasta 1. De acuerdo con el Cuadro 8, se puede observar que, en todos los casos, los mejores resultados se presentan en el portafolio óptimo. A pesar de que ambos portafolios, tanto el óptimo como el del mercado (IBB), arrojaron las rentabilidades negativas, el portafolio óptimo muestra pérdidas menores que el IBB, al destruir menos valor para los inversionistas. Al comparar las rentabilidades del portafolio óptimo y las del portafolio simple, con diferentes valoraciones (mensual, bimestral, trimestral, semestral y anual), también se encontró que en la mayoría de los casos (un 60%) la rentabilidad de los portafolios óptimos superó la del portafolio simple.

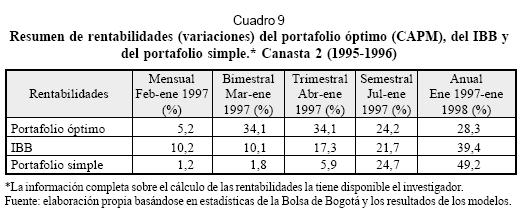

· Canasta 2. Es importante recordar que el portafolio óptimo para esta canasta resultó sólo en una acción. del portafolio simple superó la del portafolio óptimo. Al comparar las rentabilidades (variaciones) del portafolio óptimo con las rentabilidades (variaciones) del mercado y con las del portafolio simple, en tres casos de cinco (un 60%), los mejores resultados se presentan en el portafolio óptimo (véase Cuadro 9).

· Canasta 3. El Cuadro 10 indica que en todos los casos el mejor desempeño tuvo el portafolio del mercado (IBB). Al comparar las rentabilidades (variaciones) del portafolio óptimo y las del portafolio simple, también se encontró que, en la mayoría de los casos (un 80%), la rentabilidad del portafolio simple superó la del portafolio óptimo.

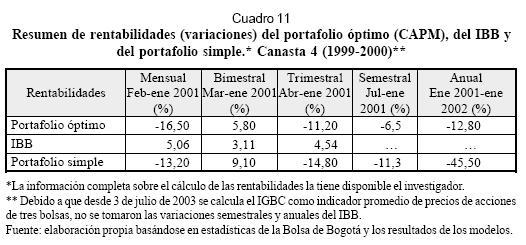

· Canasta 4. Al comparar las rentabilidades del portafolio óptimo con las de portafolio del mercado (IBB), los mejores resultados se arrojaron en el portafolio del mercado (en dos casos de tres, o un 76,7%). Sin embargo, cuando se compararon las rentabilidades del portafolio óptimo y las del portafolio simple, se observaron los mejores resultados en el portafolio óptimo” (en tres casos de cinco, o un 60%), según lo muestra el Cuadro 11. De lo anterior se concluye que los resultados obtenidos son inciertos.

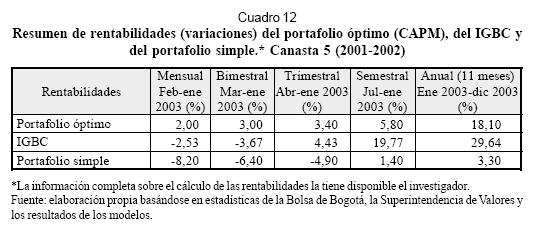

· Canasta 5. En cuanto a esta canasta, tampoco se pudo concluir sobre el mejor portafolio, ya que al comparar el portafolio óptimo con el del mercado (IGBC), en 3 casos de 5 (un 60%) se dieron los mejores resultados en el porta folio del mercado. Sin embargo, al comparar el portafolio óptimo con el simple, en todos los casos, las variaciones de los portafolios óptimos superaron las de los portafolios simples (véase Cuadro 12).

Muestra 2

Utilizando los mismos parámetros de análisis y métodos de comparación de la muestra 1 para la muestra 2, se obtuvieron los siguientes resultados:

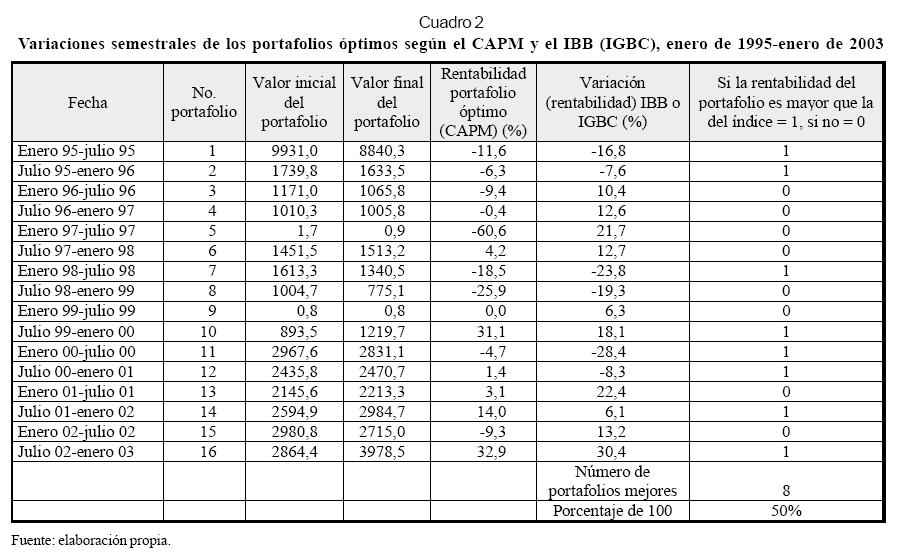

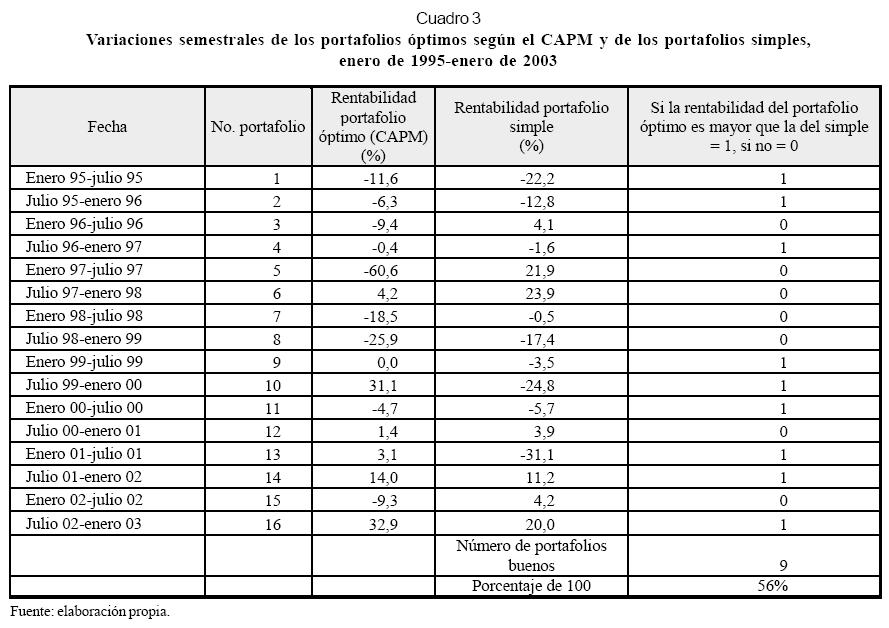

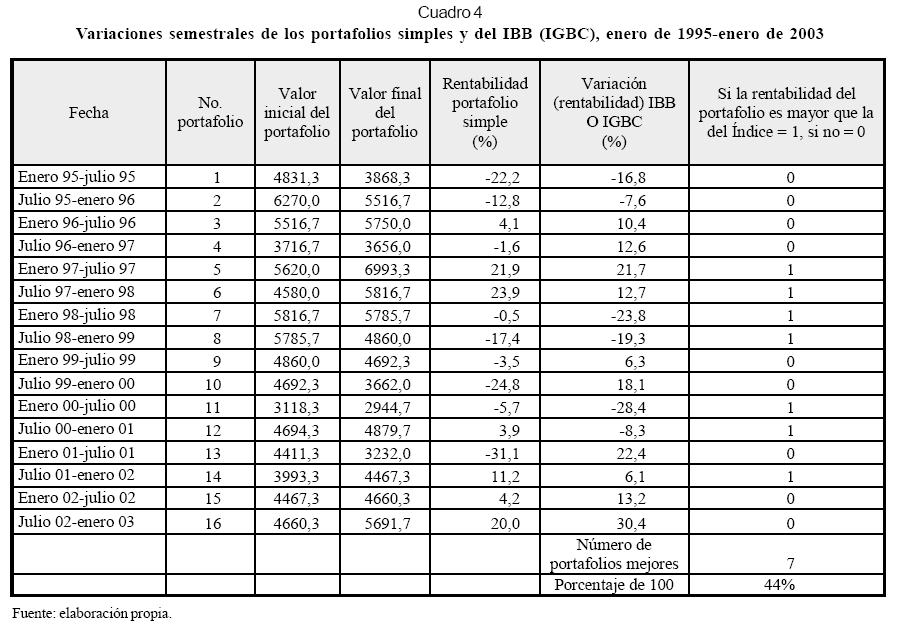

En relación con los portafolios semestrales, aunque al comparar las rentabilidades de los portafolios óptimos con las de los portafolios del mercado (IBB o IGBC) en el período enero de 1995-enero de 2003, se dieron resultados iguales, un 50% (véase Anexo, Cuadro 2), los portafolios óptimos para el mismo período presentaron los mejores resultados (en 9 casos de 16 o un 56%) frente a los portafolios simples (véase Anexo, Cuadro 3). Además, el Cuadro 4 del Anexo indica que sólo en un 44% de 100%, las variaciones de los portafolios simples superaron las del IBB (IGBC) en el período analizado (véase Anexo, Cuadro 4).

En lo referente a los portafolios trimestrales, en 14 portafolios óptimos de 31 (un 45%), construidos según el CAPM para el período enero de 1995-octubre de 2002, se obtuvieron los mejores resultados frente a los de los portafolios del mercado (IBB o IGBC). También en 18 casos de 31 (un 58%) los portafolios simples mostraron los mejores resultados en comparación con los de los portafolios óptimos del (CAPM).33

En cuanto a los portafolios bimestrales, sólo en 19 portafolios de 46 (un 41%) las variaciones de los portafolios óptimos superaron tanto las variaciones del mercado (IBB o IGBC) como las de los portafolios simples para el período enero de 1995-septiembre de 2002.

p>De lo anterior se concluye que los resultados obtenidos de la comparación son inciertos. Al comparar los resultados de aplicación del modelo de portafolio óptimo, según el CAPM en Colombia, con los resultados de su aplicación en el ámbito internacional,34 se encontró que:35

· La rentabilidad de los 46 portafolios óptimos construidos basándose en las 41 acciones más negociadas en el mercado estadounidense (NYSE y NASDAQ) para el período enero de 1989-mayo de 2001,36 en los 24 casos (un 52%) fue superior a la de los portafolios simples, construidos para el mismo período, y en las 30 ocasiones (un 65%) su rentabilidad fue mayor a la del mercado o del índice S&P 500.

· De los 44 portafolios óptimos obtenidos según el CAPM, basándose en las 50 acciones de alta liquidez, transadas en las 5 bolsas de valores más grandes del mundo (NYSE, AMEX, NASDAQ, Londres y Tokyo), en el período enero de 1990-septiembre de 2002,37 en los 22 casos (un 50%), su rentabilidad (variación) trimestral superó la variación trimestral de los portafolios simples y en 23 casos (un 52%), su variación fue mayor a la del índice S&P 500.

· La diversificación de los portafolios óptimos internacionales fue mayor que en el caso colombiano, entre 9 y 10 acciones en promedio; la moda fue entre 8 y 9 acciones. Es necesario recordar que en el caso colombiano, los 31 portafolios óptimos construidos trimestralmente para el período de enero de 1995 a octubre de 2002 resultaron conformados por 6 acciones en promedio; la moda fue de 5 acciones. La diversificación de estos portafolios oscila entre 2 y 8 acciones. A su vez, en el caso del mercado internacional (de 5 bolsas), la mínima diversificación en el portafolio óptimo se pudo lograr con 4 acciones y la máxima diversificación se presentó en un portafolio, conformado por 17 acciones. Así mismo, en el mercado estadounidense (de dos bolsas), la diversificación de los portafolios varía entre 7 y 14 acciones. Este resultado se debe probablemente a un número mucho más grande de las compañías que cotizan en bolsas internacionales, a los enormes volúmenes tranzados y a una mayor eficiencia de estos mercados, comparando con el colombiano.

En cuanto a los parámetros de comparación: las entrevistas realizadas a los administradores de portafolios en Colombia,38 de acuerdo con las seis entrevistas realizadas a los administradores de portafolios en Colombia, se obtuvo lo siguiente:

· Casi todos los fondos están invertidos en los títulos de renta fija. La inversión en renta variable no supera un 10%.

· Todos los administradores se basan en el análisis fundamental (de la economía y del sector) y de la compañía, en particular, en vez de optimizadores, a la hora de tomar decisiones de inversión en las acciones.

· Ninguno de ellos dice conocer la teoría de portafolio de Markowitz y el modelo CAPM.

· Sin embargo, algunos (tres administradores entrevistados) basan su inversión en la varianza, la covarianza, el coeficiente de correlación y el coeficiente beta, que son las variables clave de los modelos mencionados.

· La mayoría de ellos mantiene su porta-folio poco diversificado; invierten en no más de diez acciones en promedio.

· Los administradores colombianos revisan sus portafolios todos los días o dependiendo del comportamiento del mercado y de la compañía.

· Los administradores ven poca o ninguna aplicabilidad del modelo CAPM en el mercado colombiano, porque nuestro mercado no cumple con las características del mercado eficiente.

· Los administradores indican que el mercado de capitales en Colombia tiene pocos participantes, que le falta profundidad y que los participantes no poseen la misma información. Dicen que las acciones en Colombia “se compran con el rumor y se venden con la noticia”.

· Sin embargo, todos los administradores están conscientes del riesgo y lo consideran uno de los criterios más importantes en la toma de decisión de inversión en las acciones.

Conclusiones y recomendaciones

Luego del análisis se puede concluir:

· En el estudio se encontró que tanto en la muestra 1, de cinco canastas, como en la muestra 2, de una sola canasta, se presentó poca diversificación, con excepción de la última canasta de la muestra 1, para el período 2001-2002.

· Para la serie larga (123 observaciones) de la muestra 2 de una sola canasta, el número de acciones necesario para obtener un portafolio óptimo varía entre 2 y 7 acciones; la moda está entre 4 y 5 acciones. Para las series más cortas (24 observaciones) de la muestra 1 de cinco canastas la dispersión de acciones fue más alta, entre 1 y 13 acciones.

· En su mayoría, las acciones muestran rentabilidades promedias negativas o inferiores a la tasa libre de riesgo durante el período 1993-2000, resultado de una desaceleración en el crecimiento de la economía colombiana y el estancamiento de su mercado bursátil, que se dio a partir de 1996, originado en la crisis económica del país.

· La mayoría de los portafolios óptimos construidos según el modelo CAPM tiene alta concentración en pocas acciones, con la excepción de la última canasta de la muestra 1, para el período 2001-2002.

· La mayor diversificación presentada en el período 2001-2002 se puede explicar por la mayor profundización, modernización e incremento en la eficiencia del mercado de capitales colombiano, ya que la mayoría de las acciones incluidas en la canasta de este período presentó una rentabilidad mensual promedia positiva.

· Así mismo, las reformas en el mercado de valores realizados por el gobierno desde comienzos de los años noventa y la integración de las bolsas del país en 2001, sin duda, incrementaron la eficiencia del mercado de capitales colombiano, lo que se reflejó en un aumento de la capitalización bursátil y las grandes volúmenes de transacciones que, a su vez, propiciaron la valorización notoria de los precios de las acciones y una mejoría importante en el desempeño de los portafolios en los últimos años.

· Además, cabe anotar que una recuperación de la economía y de la actividad bursátil en el año 2000, y con mayor fuerza en 2001, también condujo a una mayor diversificación de los portafolios obtenidos según las dos muestras.

· De igual manera, se encontró que el portafolio más diversificado presentó mejores resultados en relación con la rentabilidad riesgo. La tangente de la CML para el portafolio óptimo en el período 2001-2002, conformado por las 13 acciones seleccionadas, es muy superior a las obtenidas en los períodos restantes.

· Un excelente desempeño del portafolio en el período 2001-2002 también se debe a la recuperación de la economía del país a partir de los años 2000 y 2001.

· Por otra parte, la tasa libre del riesgo, utilizada para elaborar el portafolio óptimo, según los datos de la canasta 5, fue la más baja de todos los períodos de estudio. Esta tasa más baja también contribuyó a la mayor diversificación y al mejor desempeño del portafolio en el último período.

· En resumen, la amplitud de diversificación y el desempeño de los portafolios óptimos en el caso colombiano dependen, por un lado, del grado de eficiencia del mercado y su comportamiento y, por el otro, de los ciclos económicos y del índice de la tasa libre de riesgo. Entre menos eficiente sea el mercado bursátil y más negativo sea su comportamiento como resultado, por ejemplo, de la recesión económica, la diversificación y el desempeño de los portafolios óptimos serán mucho más desfavorables. También se encontró la relación inversa entre la tasa libre de riesgo y la diversificación y desempeño de los portafolios óptimos.

· A pesar de que en la mayoría de ocasiones las rentabilidades (variaciones) de los portafolios óptimos de la muestra 2 se mueven en la misma dirección con las del mercado (IBB o IGBC), la magnitud de esta relación, medida por un coeficiente de correlación, es relativamente baja (1,6%-29%).

· Al comparar las rentabilidades de los portafolios óptimos y simples entre sí y con la del portafolio del mercado (variaciones del IBB o del IGBC) para diversas muestras en diferentes períodos, se obtuvieron resultados inciertos. Estos resultados coinciden con las conclusiones del investigador Eduardo Martínez, en su libro Invertir en bolsa (1999).

· También se encontró que el modelo de portafolio óptimo (CAPM) es poco conocido y poco utilizado en la práctica por los administradores de portafolios en Colombia.

· Sin duda, el modelo CAPM muestra mejores resultados en el ámbito internacional. No obstante, es importante resaltar que si bien la diversificación de los portafolios internacionales fue más benéfica para los inversionistas, los resultados de comparación de los portafolios óptimos con los índices del mercado (S&P) no resultaron tan evidentes como se podría esperar de los países con los mercados de capitales, mucho más desarrollados y eficientes que Colombia.

· Además, las técnicas cuantitativas basadas en el cálculo de varianza, matrices de covarianzas y de correlaciones ya tienen un mayor uso en el mercado de renta fija colombiano. Las grandes empresas y los inversionistas institucionales en Colombia tienen los departamentos de riesgo que se dedican diariamente a medir, evaluar y administrar los riesgos de portafolios de inversión.

· Como se pudo observar en el presente estudio, la mayor parte de los modelos cuantitativos tiene un fuerte soporte estadístico, estadístico, que se basa en series de tiempo. Esto obliga a los administradores de portafolios actuales, y a los futuros que van a desempeñar esta labor en el mercado colombiano, a tener una excelente preparación técnica, con un buen conocimiento de herramientas estadísticas y matemáticas (que van desde los modelos sencillos de estimación de la media móvil hasta los más complejos de ARCH y GARCH) y, por supuesto, con un buen manejo de la teoría de portafolio, para así poder aplicarla en forma correcta y adecuada en la práctica.

· En síntesis, para la academia, la enseñanza de estos temas se vuelve cada vez más importante, por lo cual se sugiere sean incluidos en los currículos de formación de los administradores, economistas, contadores y otras carreras afines.

· Sin duda alguna, la mejor aplicación del modelo del portafolio óptimo, según el CAPM en la práctica, dependerá de la mayor profundización y eficiencia del mercado de capitales colombiano.

· Así mismo, se concluye que su aplicación tiene un gran potencial, ya que el uso adecuado de optimizadores por parte de los administradores de portafolios, junto con el análisis fundamental, experiencia e intuición, les permitirá mejorar su desempeño en el mercado de capitales.

· A pesar de que los resultados cuantitativos de aplicación del modelo del portafolio óptimo, tanto en el caso colombiano como en el ámbito internacional, fueron inciertos, el uso adecuado del modelo CAPM y otros modelos de optimización, en la práctica, a la luz de la creciente profundización y eficiencia del mercado colombiano, deja pensar en su mayor aplicabilidad en el futuro. Lo anterior permite avalar parcialmente la hipótesis del estudio.

Entre las recomendaciones para futuros estudios se encuentran, por un lado, la teoría de selección de portafolio, que en su amplio espectro académico y práctico permite sugerir realizar otros temas de investigación como:

· Aplicar el modelo del portafolio óptimo para otros tipos de inversiones, como bonos, acciones preferentes y activos reales.

· Como el uso del modelo de portafolio óptimo se dificulta por el cálculo de las matrices varianzas-covarianzas y, con frecuencia, se vuelve casi una tarea imposible con el número grande de acciones que manejan los inversionistas institucionales del resto del mundo, entonces se puede utilizar el modelo alternativo de selección del portafolio óptimo, propuesto por Gruber, Elton y Padberg, en 1978 (citados por Fischer y Jordan, 1995). Este modelo se basa en el cálculo de un ratioque indica la relación entre el exceso del retorno de una acción y su beta.

· Se sugiere aplicar el modelo del portafolio simple, utilizando los indicadores que relacionen la rentabilidad esperada de una acción (Ri), en términos reales, es decir, descontando una tasa libre de riesgo (Rf), con su beta estimada (riesgo sistemático âi) o con la desviación estándar estimada (ói), como la medida del riesgo tota de una acción. Sus fórmulas son:

Luego, proceder a diseñar el portafolio óptimo, utilizando la siguiente secuencia:

· Se agrupan las acciones según los sectores económicos elegidos.

· Se calculan los indicadores propuestos para cada acción, según el sector.

· Se selecciona una acción con los índices máximos positivos dentro de cada sector.

· Se asignan las cantidades iguales de inversión en cada una de ellas.

La metodología sugerida permitirá construir un portafolio con la rentabilidad por encima de una tasa libre de riesgo, dado un índice de riesgo deseado.

Notas al pie de página

1. Por la cartera (portafolio) se entiende una combinación (colección) de valores como acciones, bonos, títulos de tesorería (TES), etc. en manos de un inversionista.

2. El rendimiento esperado de una cartera es su rendimiento promedio o medio. La desviación estándar de la cartera es una medida de dispersión de rendimientos posibles alrededor de su media.

3. La teoría de precios de arbitraje (APT o arbitrage pricing theory), desarrollada por Stephen Ross (1976), incluye factores múltiples macroeconómicos y financieros. El APT, como un modelo alternativo al CAPM, tiene gran potencial, pero no se usa tan ampliamente como el CAPM.

4. Es aceptado entre los estudiosos que la rentabilidad de los activos del mercado bursátil es una variable aleatoria, cuyo logaritmo sigue una distribución normal. Sin embargo, las dos rentabilidades son dos formas de calcular lo mismo; además, son fácilmente convertibles una en otra.

5. Existen varios métodos para calcular y pronosticar la volatilidad (desviación estándar) de un valor. Los más conocidos son media móvil con ponderación simple, media móvil con ponderación exponencial (EWMA, por sus siglas en inglés), volatilidad implícita y los modelos ARCH y GARCH. Para una explicación detallada de estos métodos se recomienda el libro de Vilariño (2001, pp.161-187).

6. En la estimación de la varianza de una muestra, la sumatoria de las desviaciones al cuadrado se divide por N-1, en lugar de N, para corregir la pérdida de I grado de libertad. El resultado puede obtenerse también en Excel de Microsoft.

7. El riesgo total de un activo o de cartera se divide en el riesgo sistemático (de mercado) y el riesgo no sistemático (específico). El primero está asociado con los factores del mercado: económicos, políticos y sociales, y no es diversificable. El segundo, también llamado diversificable o único de la empresa, ya que se puede eliminar mediante la diversificación o inversión en varios valores, depende de sus factores específicos (gerencia, situación financiera, productos, etc.) o de la industria a la cual pertenece.

8. La varianza del portafolio puede calcularse en Excel, utilizando la función = mmult (mmult (W; matriz de varianza-covarianza); WT), que permite multiplicar las matrices.

9. La covarianza de los rendimientos entre dos valores k y j para una muestra de datos, se define como:

donde, E(Rk) y E(Rj) son los rendimientos esperados de los activos individuales k y j; Rk y Rj, los rendimientos de cada activo en cada período, y T, el número de períodos usados para calcular la covarianza. Se puede obtener también en Excel de Microsoft.

10. Por desgracia, en el mercado es difícil de encontrar las acciones negativamente correlacionadas.

11. En la década de los cincuenta, cuando no había los recursos informáticos desarrollados, era casi imposible calcular el conjunto eficiente para una cantidad grande de valores. En actualidad, con la existencia de medios de computación tan sofisticados, se puede crear un conjunto eficiente para miles de valores. Puede calcularse también en Excel, utilizando la función Solver.

12. La concavidad de la frontera eficiente se deriva de la definición de la desviación estándar de una cartera y de existencia de los activos con la correlación de los rendimientos menores que +1 y mayores que -1.

13. Un tratamiento de las funciones de utilidad véase en: Tobin (1958), Luenberger (1998) y Caicedo (1997).

14. La pendiente de una línea recta se determina al dividir la distancia vertical que hay entre los dos puntos (Rm–Rf) entre la distancia horizontal que hay entre los mismos (σm–o). El punto de tangencia puede obtenerse utilizando función Solver, en Excel. La pendiente también se conoce como el índice de Sharpe, que establece la relación entre la prima por riesgo esperada del portafolio [E(Rp)–Rf] y su desviación estándar (σp).

15. Esta condición se puede eliminar, suponiendo que los inversionistas también pueden vender los activos que no poseen, es decir, toman posiciones cortas.

16. El coeficiente beta mide el riesgo sistemático de una acción.

17. Es importante resaltar que se seleccionaron diferentes tamaños de las muestras, una muestra más corta y la otra más larga, con el fin de comparar los resultados obtenidos entre sí y ver con cuál serie se aplica mejor el modelo. Sin embargo, es aceptado entre los expertos en el tema que la serie de datos más apropiada se puede conseguir como resultado de un proceso de ensayos.

18. Se supone que un administrador de inversiones revisa su portafolio cada mes, bimestre, trimestre, semestre o año.

19. En la práctica, la frecuencia con la cual un administrador revisa la composición de su portafolio depende, en primer lugar, del comportamiento actual y de las expectativas del mercado y de los niveles de los costos de transacción.

20. El IGBC surgió en 2001, como resultado de integración de las tres bolsas de Colombia: de Bogotá, de Medellín y de Occidente.

21. De acuerdo con la estrategia activa, utilizada frecuentemente por los administradores de portafolios en la práctica, el índice bursátil sirve de objetivo, el cual los administradores de portafolios pretenden superar desde el punto de vista de la rentabilidad-riesgo. En otras palabras, los administradores de portafolios utilizan los índices del mercado como benchmark, para medir su desempeño.

22. Como en todas las ciencias, los modelos se puede considerar aplicables siempre y cuando sus predicciones se aproximen con mayor precisión a los resultados de la vida real.

23. Se tomaron los últimos precios transados del mes de las acciones negociadas en la Bolsa de Bogotá, incluidas en las muestras antes mencionadas para los períodos establecidos en el estudio (Fuente Bolsa de Bogotá). En la cuarta y quinta canasta de la muestra 1 se tomaron los precios promedio ponderados de cada mes (Fuente: Superintendencia Bancaria).

24. Se tomaron las series de los índices de precios de acciones IBB e IGBC del fin del mes, durante los períodos establecidos en el estudio (Fuente: Bolsa de Bogotá y Bolsa de Valores de Colombia).

25. En los estudios revisados sobre el tema teoría de portafolio no se encontró la metodología bien definida para la elaboración del portafolio simple.

26. Es la clasificación que utiliza la Bolsa de Valores de Colombia en la presentación de los boletines.

27. Esta información la tiene disponible la investigadora.

28. La moda es el valor más probable.

29. Los mismos cuadros se elaboraron para los porta-folios óptimos trimestrales y semestrales, que debido a lo extenso de su presentación se encuentran disponibles en el archivo del investigador.

30. Esta información la tiene disponible la investigadora.

31. Esta información la tiene disponible la investigadora.

32. Esta información la tiene disponible la investigadora.

33. Esta información la tiene disponible la investigadora.

34. Resultados basados en los trabajos de grado de Germán Torres (2002), Validación y aplicabilidadde la teoría de portafolio en el ámbito internacional, y de Andrés Rueda Montaño (2001), Validación y aplicabilidad de la teoría de portafolio en el mercado de valores norteamericano, en los cuales la autora del presente documento obró como tutora.

35. Es importante anotar que en dichos trabajos se utilizó la misma metodología que en el presente estudio en la elaboración de los portafolios trimestrales.

36. Esta serie contiene 161 observaciones de rentabilidades mensuales de las acciones transadas en la NYSE y NASDAQ, en el período enero de 1989-mayo de 2001.

37. Esta serie contiene 153 observaciones de rentabilidades mensuales de las acciones transadas en cinco bolsas, arriba mencionadas, en el período enero de 1989-mayo de 2001.

En resumen, sin duda, el modelo CAPM se aplica mejor en el ámbito internacional. No obstante, en cuanto a las comparaciones, es importante resaltar que los resultados no fueron tan evidentes como se podría esperar de los países con los mercados de capitales mucho más desarrollados y eficientes que Colombia.

38. Los formatos con los resultados de entrevistas los tiene disponible el investigador.

Lista de referencias

Alexander, G. J.; Sharpe, W. F., y Bailey, J. V. Fundamentos de inversiones: teoría y práctica. México: Pearson. (2003). [ Links ]

Arbeláez, M. A.; Zuluaga, S., y Guerra, M. L. El mercado de capitales colombiano en los noventa y las firmas comisionistas de bolsa. Bogotá: Alfaomega Grupo Editor. (2002). [ Links ]

Benninga, S. Z. Financial modelling. Boston: MIT Press. (1997). [ Links ]

Black, F. Capital market equilibrium with restricted borrowing. Journal of Business, (1972). 45, july, 444-455. [ Links ]

Brealey, R. y Myers, S. Principios de finanzas corporativas. Madrid: McGraw Hill. (2003). [ Links ]

Burbano, A. J. El modelo CAPM en Colombia. Bogotá: Uniandes. (1997). [ Links ]

Caicedo, E. Modernas teorías financieras, mercados emergentes y determinantes de la inversión en una nación. Cali: Universidad del Valle. (1997). [ Links ]

De Lara Haro, A. Medición y control de riesgos financieros. México: Limusa. (2002). [ Links ]

Delbaen, F. y Denault, M. Coherent allocation of risk capital. Zurich: ETH. (1998). [ Links ]

Díez de Castro, L. y Mascareñas, J. Ingeniería financiera: la gestión en los mercados financieros internacionales. Madrid: McGraw Hill. (1994). [ Links ]

Elton, E. J. y Gruber M. J. Modern portfolio theory and investment analysis. New York: John Wiley & Sons. (1995). [ Links ]

Fabozzi, F. Investments management. Upper Saddle River, New Jersey: Prentice Hall. (1999). [ Links ]

Gupta F., y Markowitz H. M. The legaly of modern portafolio theory. The Journal of Investing, (2002). 113 (16), 7. [ Links ]

Figlewski, S. Forecasting Volatility using Historical Data. New York University Working Paper. (1994). [ Links ]

Fisher, D. E. y Jordan, R. J. Security analysis and portfolio management. Englewood Cliffs, New Jersey: Prentice Hall. (1995). [ Links ]

Levy, H. y Marshall S. Capital investment and financial decisions. Englewood Cliffs, New Jersey: Prentice Hall. (1982). [ Links ]

Lintner, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, (1965). 47, February, 13-37. [ Links ]

Luenberger, D. G. Investment science. New York: Oxford University Press. (1998). [ Links ]

Markowitz, H. M. Portfolio selection. Journal of Finance, (1952). 7, marzo, 77-91. [ Links ]

Portfolio selection: efficient diversification of investments. New York: John Wiley & Sons. (1959). [ Links ]

Martínez Abascal E. Invertir en bolsa: conceptos y estrategias. Madrid: McGraw Hill. (1999). [ Links ]

Merton, R. C. An analytic derivation of the efficient portfolio frontier. Journal of Financial and Quantitative Analysis, (1973). september, 1851-1872. [ Links ]

Riskmetrics. Technical document. New York: Morgan Guaranty Trust Company. (1996) [ Links ]

Ross. S. The arbitrage theory of capital asset pricing. Journal of Economic Theory, (1976). December, 343-362. [ Links ]

Rueda Montaño, A. Validación y aplicabilidad de la teoría de portafolio en el mercado de valores norteamericano. Trabajo de pregrado no publicado, Pontificia Universidad Javeriana, Bogotá, Colombia. (2001). [ Links ]

Sharpe, W. F. A simplified model for portfolio analysis. Management Science, (1963). 10, 277-293. [ Links ]

Capital asset prices: a theory of market equilibrium under conditions of risk. Journal of Finance, (1964).19, 425-442. [ Links ]

Torres, G. Validación y aplicabilidad de la teoría de portafolio en el ámbito internacional. Trabajo de pregrado no publicado, Pontificia Universidad Javeriana, Bogotá, Colombia. (2002). [ Links ]

Van Horne, J. C. Financial management and policy. Englewood Cliffs, New Jersey: Prentice Hall International. (2002). [ Links ]

Vilariño, S. A. Turbulencias financieras y riesgos de mercado. Madrid: Pearson Educación. (2001). [ Links ]

Wagner, N. On a model of portfolio selection with benchmark. Social Science Electronic Publishing. (2001), October. [ Links ]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}