Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Administración

versión impresa ISSN 0120-3592

Cuad. Adm. v.19 n.31 Bogotá jun. 2006

* El presente artículo es producto de la tesis doctoral presentada en la Universidad de Las Palmas de Gran Canaria, bajo el título Los incentivos fiscales como factor del crecimiento empresarial. Análisis empírico de la reserva para inversiones en Canarias, en septiembre de 2005. El artículo se recibió el 09-11-2005 y se aprobó el 22-06-2006.

** Licenciado en Ciencias Económicas y Empresariales, Universidad de Las Palmas de Gran Canaria, España, 1994. Doctor en Ciencias Económicas y Empresariales, Universidad de Las Palmas de Gran Canaria, España, 2005. Profesor asociado del Departamento de Economía Financiera y Contabilidad, Universidad de Las Palmas de Gran Canaria. Correo electrónico: fblazquez@defc.ulpgc.es.

*** Licenciado en Ciencias Económicas y Empresariales, Universidad de Las Palmas de Gran Canaria, España, 1991. Doctor en Ciencias Económicas y Empresariales, Universidad de Las Palmas de Gran Canaria, España, 2001. Profesor titular del Departamento de Economía Financiera y Contabilidad, Universidad de Las Palmas de Gran Canaria. Correo electrónico: adorta@defc.ulpgc.esadorta@defc.ulpgc.es.

**** Licenciado en Ciencias Económicas y Empresariales, Universidad de Las Palmas de Gran Canaria, España, 1991. Doctor en Ciencias Económicas y Empresariales, Universidad de Las Palmas de Gran Canaria, España, 1998. Profesor titular del Departamento de Economía Financiera y Contabilidad, Universidad de Las Palmas de Gran Canaria. Correo electrónico: cverona@defc.ulpgc.es.

RESUMEN

El análisis del crecimiento empresarial y de sus factores explicativos tiene un papel fundamental en el proceso de globalización en el que se encuentra la economía mundial; por ello resulta de sumo interés desenmarañar los aspectos que envuelven el concepto de crecimiento. Al respecto, es necesario destacar que la variedad de perspectivas desde las que puede abordarse su estudio, la inconsistencia de parámetros de medida para su evaluación y la carencia de un modelo integrador para estudiar los múltiples determinantes que lo condicionan ha impedido el desarrollo de una definición aceptada de forma general. En el presente trabajo, tras analizar los distintos planteamientos que condicionan el concepto de crecimiento empresarial, se adopta una definición genérica que abarca las consideraciones señaladas sobre este tema y se sintetizan las principales perspectivas desde las que se aborda su estudio, así como las variables más utilizadas por la literatura para medir dicho proceso.

Palabras clave: crecimiento empresarial, perspectivas del crecimiento, variables de crecimiento, ley de Gibrat.

ABSTRACT

The analysis of business growth and its explanatory factors play a basic role in the process of globalization of the world economy today. It is therefore of great interest to disentangle elements which are involved in the concept of growth. We must emphasize the fact that the variety of perspectives from those which it can be approached, the inconsistency of measurement parameters for evaluation, and the lack of an integrating model to study the many determining factors which condition it, have prevented the development of a generally-accepted definition. This work offers an analysis of different proposals which condition the concept of business growth, adopts a generic definition which covers the considerations mentioned and synthesizes the main perspectives used to study them, along with the variables most used in literature to measure that process.

Key words: Business growth, growth perspectives, growth variables, Gibrat’s law.

Introducción

La evolución de la economía mundial de las últimas décadas –caracterizada por el importante aumento de la competencia internacional, el avance de las nuevas tecnologías, la alta rotación de productos, la diversificación, etc.– ha hecho del crecimiento empresarial el medio óptimo para mantener y mejorar la capacidad generadora de beneficios, al convertirse en uno de los fenómenos empresariales sobre el que se ha escrito abundantemente en los últimos años, en especial en cuanto a las distintas estrategias de crecimiento, las distintas formas que puede adoptar y su influencia en el logro de ventajas competitivas, que desencadenan, tal y como sugiere Suárez González (1999), el desarrollo de la dirección estratégica como disciplina científica que estudia la complejidad que han ido adoptando las organizaciones a medida que van creciendo, al proyectar la manera ideal para gestionar dicho crecimiento.

Así, el análisis del crecimiento empresarial y sus factores explicativos adoptan un pa-pel protagonista y actual en el proceso de globalización en el que se encuentra la economía mundial; por ello resulta de sumo interés desenmarañar los distintos aspectos que envuelven a dicha noción. A este respecto, es necesario destacar que la variedad de perspectivas desde las que puede ser abordado su estudio, la inconsistencia de parámetros de medida para su evaluación, así como la carencia de un modelo integrador para estudiar los múltiples determinantes que lo condicionan, ha impedido el desarrollo de una definición aceptada de forma general.

El presente trabajo se estructura en cinco secciones. Tras la introducción, la primera sección se centra en analizar los distintos aspectos que permiten determinar un concepto amplio de crecimiento empresarial. Luego, en la segunda sección se establecen los objetivos que justifican la adopción de dicha estrategia. Después, las principales perspectivas empleadas para abordar su estudio son recogidas en la tercera sección, para dedicar así la cuarta sección a las variables a las cuales recurre más la literatura sobre el tema que, de forma directa o indirecta, permiten medir el crecimiento de las empresas. Por último, se presentan las conclusiones más relevantes obtenidas del estudio.

1. Distintas consideraciones entorno a la noción de crecimiento empresarial

De la revisión de la literatura sobre crecimiento empresarial puede extraerse una primera conclusión de carácter general, como es la dificultad de establecer una definición uniforme y concreta que abarque todo el contenido que dicho concepto lleva implícito. En efecto, los diferentes trabajos examinados abordan el estudio de esta magnitud desde distintos enfoques según la disciplina o el punto de vista adoptado por el autor, sin delimitar, en todo su contexto, su alcance.

Se ha partido de un error de base, al intentar definir lo que por su propia naturaleza no es, de forma homogénea, definible, toda vez que el fenómeno del crecimiento empresarial puede ser analizado desde distintas perspectivas: sociológica, organizativa, económica, financiera, etc. Aunque estos aspectos están muy relacionados, no necesariamente tienen que ser coincidentes, por lo que adquiere una especial relevancia la concreción del campo de actuación, para no desenfocar el alcance del estudio que se pretende realizar. De ahí que autores como Correa Rodríguez, González Pérez y Acosta Molina (2001) afirmen que el crecimiento empresarial no cuenta con una teoría general ni con una definición conceptual generalmente aceptada, pues dicho concepto se ciñe a distintos enfoques y opiniones sobre su extensión, parámetros de medida y factores determinantes.

Adoptar una estrategia de crecimiento determinada no se consigue exclusivamente con la calidad y afán emprendedor del equipo directivo, con la adecuación de manera eficaz de los medios de producción y comercialización de los negocios de la empresa, con las ventajas competitivas en el mercado de sus productos y servicios fabricados o vendidos, sino que el crecimiento debe venir también avalado por una correcta planificación financiera que permita equilibrar la empresa con el plan de actuación que se va a acometer (Cuervo García y Fernández Sáiz, 1987).

En este sentido, la adopción de una estrategia de crecimiento permite distinguir, por un lado, problemas de origen cualitativo, relacionados con la necesidad de cambios en la estructura, métodos de dirección y de control, etc.; por otro, problemas de tipo cuantitativo derivados de las demandas de recursos para la inversión y financiación que dicho crecimiento genera (Salas Fumás, 1986).

Desde nuestro punto de vista, consideramos que una mejor adecuación y planificación de los recursos de los que dispone una empresa podría generar mayores tasas de ingresos, cuota de mercado, etc., en definitiva, un mayor crecimiento que, sin embargo, perdurará hasta que los competidores sean ca-paces de reproducir tales adecuaciones.

La dificultad de esta primera aproximación hacia la concreción conceptual del fenómeno del crecimiento empresarial no es el único problema que se plantea a la hora de afrontar su estudio; han surgido otros que Weinzimmer (1993) sintetizó y agrupó en tres bloques:

· La mayoría de los trabajos están enfocados en el estudio de las consecuencias del crecimiento empresarial, más que en analizar las causas de dicho crecimiento.

· La teoría está fragmentada debido a la carencia de un modelo integrador para estudiar los múltiples determinantes del crecimiento de la organización.

· Las inconsistencias e insuficiencias están presentes en relación con definiciones y medidas de crecimiento empresarial.

Una vez planteados los principales problemas que surgen a la hora de afrontar el estudio del crecimiento empresarial, y considerando las palabras de Penrose “Debemos mirar la organización como un todo para descubrir las razones de su crecimiento” (1962, p. 9), es necesario abordar los dos ámbitos aludidos por Salas Fumás (1986) en el contexto del crecimiento, a fin de comprender el alcance de dicha expresión.

La diversidad de perspectivas desde las que se puede abordar el estudio del crecimiento empresarial dificulta enormemente establecer de una definición genérica e integradora del referido término. Sin embargo, el hecho de clasificar este fenómeno, por una parte, desde un punto de vista cualitativo, dirigido hacia los problemas estructurales que este proceso conlleva, los métodos de dirección, de control, etc., y, por la otra, el ámbito cuantitativo constreñido a los problemas financieros planteados en la adopción de la estrategia de crecimiento, posibilita elaborar una relación de las distintas definiciones que sobre este tema se han dado a lo largo del tiempo, todo lo cual facilita la comprensión de dicho concepto según el ámbito des-de el que se contextualice. De ahí que tras la revisión de la literatura que aborda el crecimiento empresarial como objetivo principal de estudio, parece oportuno clasificar algunas definiciones dadas por los autores según atiendan a los aspectos señalados.

Al margen de la clasificación propuesta, resulta imprescindible citar a Gibrat (1931), por estar considerado uno de los pioneros en el estudio del crecimiento empresarial, que pese a no dar una definición concreta sobre dicho término, estableció la que sin duda ha sido la hipótesis más contrastada en el estudio del crecimiento de la empresa. La llamada ley del efecto proporcional de Gibrat describe el crecimiento como el resultado de diversas fuerzas o factores1 que actúan de forma proporcional en el tamaño de las empresas. De esta forma, una empresa pequeña tiene la misma probabilidad de crecer en el mismo porcentaje que una gran empresa, y así se derivan de dicha ley, según Singh y Whittington (1962), las siguientes implicaciones:

· La ley implica que no existe una dimensión óptima de la empresa.

· La tasa de crecimiento de un período no tiene influencia en las tasas de crecimiento de los períodos siguientes.

· Una tendencia hacia la concentración industrial o incremento del grado de monopolio del sistema existe, dado que la dispersión de los tamaños empresariales tiende a incrementar con el tiempo.2

Por otro lado, dada su importancia, es imprescindible hablar de Penrose (1962), quien, como principal precursora de la teoría sobre el crecimiento empresarial basado en los recursos (teoría de los recursos), basó su modelo de crecimiento en los recursos empresariales (en sentido amplio) como inductores del crecimiento. De esta forma, la necesidad de crecer viene dada por la existencia de una serie de recursos ociosos susceptibles de ser empleados en nuevas áreas de actividad que generen mayor riqueza a la empresa. No obstante, pese a basarse en recursos excedentarios, éstos pueden no ser suficientes para afrontar el proceso de crecimiento, por lo que es necesario adquirir nuevos recursos que en gran medida van a recomponer la estructura organizativa de la empresa. De esta forma, la citada autora no se circunscribió en exclusiva a ninguno de los ámbitos señalados, sino que estudió el crecimiento empresarial desde las distintas perspectivas y problemas que dicho proceso genera en la empresa.

Sin embargo, en el trabajo de Perroux (1963, citado en De Ravel, 1972, p. 12) se puede apreciar un planteamiento de la dimensión empresarial que entronca con el cambio estructural, que abstrae de esta forma el crecimiento empresarial más hacia aspectos cualitativos que cuantitativos. Para el citado autor, el crecimiento empresarial viene dado por el incremento duradero de la dimensión de una unidad económica simple o compleja, realizado con cambios de estructura y eventualmente de sistema, y acompañado de progresos económicos variables.

En cambio, para De Ravel (1972), el crecimiento tiene una clara connotación cuantitativa al relacionar dicho término con el aumento del volumen de producción, al aproximar el concepto de crecimiento con el de dimensión y aclarar, sin embargo, la diferencia entre ambos términos, toda vez que la dimensión no es más que un subproducto del crecimiento: “la empresa cambia de dimensión3 precisamente porque crece” (p. 12).

Dicho autor justifica e introduce la necesaria tendencia de toda empresa hacia el crecimiento, utilizando para ello la misma analogía de Penrose (1962), al considerar el crecimiento como el resultado de un proceso de desarrollo de la misma naturaleza que los procesos biológicos; puntualiza que tal analogía es aparente en el sentido de que la vida es un proceso determinado, mientras que el crecimiento de la empresa siempre será voluntario pero que, de no producirse, la empresa sucumbirá irremediablemente por la entrada de nuevos competidores, desarrollo de nuevas tecnologías, surgimiento de nuevos mercados, etc.

También, desde una óptica claramente cuantitativa, Sallenave (1984) amplía el concepto de crecimiento utilizando expresiones como crecimiento controlable y crecimiento sostenible. De esta forma, el autor asegura que el crecimiento debe venir inducido por la evolución de la demanda, de tal manera que:

La estrategia de crecimiento consiste en buscar un ritmo de desarrollo compatible con su capacidad de financiación y control del crecimiento. Este objetivo de crecimiento equilibrado es forzado a la vez por factores humanos (crecimiento controlable) y por factores financieros (crecimiento sostenible). (Sallenave, 1984, p. 97).

Sobre el crecimiento sostenible se han realizado diversos estudios en España. Se destacan, entre otros: Salas Fumás (1986), Cuervo García y Fernández Sáiz (1987), Guisado Tato (1992), Maroto Acín (1996) y Marbella Sánchez (2003).

Merino de Lucas y Rodríguez Rodríguez (1995), desde una perspectiva eminentemente cualitativa y bajo una considerable influencia de los principios elaborados por Penrose, consideran la empresa una agrupación de activos específicos (tangibles e intangibles) de múltiples usos y con distintos grados de especificidad. La disponibilidad de éstos por el exceso de su capacidad respecto a la actividad desarrollada en esos momentos, permitirá a la empresa plantearse su utilización en actividades alternativas o complementarias, lo cual conducirá a un proceso de expansión, vía crecimiento interno o externo.

Por su parte, Navas López y Guerras Martín (1996) abordan el concepto de crecimiento compaginando los ámbitos cualitativo y cuantitativo, relacionando el concepto de crecimiento de la empresa con las modificaciones e incrementos de tamaño que originan que ésta sea diferente de su estado anterior, es decir:

Los términos desarrollo o crecimiento económico, cuando son aplicados a la empresa, significan que se han producido aumentos en cantidades y dimensión así como cambios en sus características económicas internas. Estos aumentos pueden reflejarse en todas o varias de las siguientes variables: activos, producción, ventas, beneficios, líneas de producto, mercados, etc. (Navas López y Guerras Martín, 1996, p. 286).

Por otro lado, desde el entorno de las asociaciones profesionales, también se ha podido constatar una preocupación incipiente sobre la determinación y alcance de dicho proceso. Así, la Asociación Española de Contabilidad y Administración de Empresas (AECA) adopta una visión dinámica de crecimiento, al apuntar que “el crecimiento de la empresa representa el desarrollo que está alcanzando la misma, manifestado tanto por el incremento de las magnitudes económicas que explican su actividad como por los cambios observados en su estructura económica y organizativa” (1996, p. 24).

De esta forma, la AECA realiza importantes consideraciones conceptuales al respecto, pues busca unificar los ámbitos cualitativos y cuantitativos sobre los que desarrolla di-cho concepto distinguiendo el término crecimiento, circunscrito a cambios cuantitativos, y el término desarrollo, vinculado a las variaciones de tipo cualitativas. Asimismo, advierte de la dificultad de disociar tales conceptos, toda vez que éstos suelen ser consecuencia, conjuntamente, de la tendencia natural del transcurso del tiempo, de la experiencia adquirida y del entorno en el que se desenvuelve la empresa (AECA, 1996, p. 15).

Otros autores estiman que el crecimiento empresarial no es en sí mismo un objetivo primordial, sino un camino, el medio idóneo para alcanzar otros fines. En este sentido, Hax y Majluf estiman que:

El crecimiento es un medio importante a través del cual satisfacemos los intereses de nuestros empleados, accionistas y clientes. La gente de gran capacidad busca oportunidades de desarrollo y progreso personal que pueden lograrse en un ambiente de crecimiento. Nuestros accionistas buscan una rentabilidad superior al promedio, la cual es más probable obtener a través de una compañía en crecimiento. (1997, p. 321).

De igual manera, Canals Margalef (2000) enfoca el crecimiento no como un objetivo primordial de la empresa, sino como un medio para alcanzar otras metas, de tal forma que internamente promueva el pleno rendimiento de los factores productivos, al buscar su mayor eficiencia o como respuesta a un entorno competitivo que obliga a la empresa a expandirse para evitar la pérdida de competitividad futura. Así, “una empresa que no crezca en un sector que no crece tiene un solo modo de sobrevivir: reducir continuamente su estructura de gastos o evitar que éstos crezcan” (Canals Margalef, 2000, p. 11), de ahí la necesidad imperante de la búsqueda constante de oportunidades de negocio que evite la disminución drástica de la rentabilidad y gene-re, al tiempo, nuevas y esperanzadoras expectativas a los inversionistas.

De esta forma, analizando la dificultad de concretar el concepto de crecimiento empresarial, coincidimos con la opinión que con respecto a las ideas señaladas anteriormente realiza Correa Rodríguez et al., ya que según dichos autores:

El crecimiento empresarial supone no sólo un incremento de las magnitudes económicas, sino también de la complejidad de la organización empresarial, surgiendo una cierta polémica sobre si es el crecimiento el que condiciona la dimensión o, si es la búsqueda de una determinada dimensión óptima la que condiciona el crecimiento. (2001, p. 80).

Una vez establecidas las distintas apreciaciones en torno a la noción de crecimiento empresarial, consideramos apropiada la definición propuesta por Blázquez Santana, quien entiende por éste:

El proceso de adaptación a los cambios exigidos por el entorno o promovido por el espíritu emprendedor del directivo, según el cual, la empresa se ve compelida a desarrollar o ampliar su capacidad productiva mediante el ajuste o adquisición de nuevos recursos, realizando para ello cambios organizacionales que soporten las modificaciones realizadas; todo lo cual debe venir avalado por la capacidad financiera de la empresa que permita, a través de dicho proceso, obtener una competitividad perdurable en el tiempo. (2005, p. 16).

Esta definición unifica distintos conceptos utilizados por los autores en función del ámbito en el que se realizaron sus trabajos, lo cual permite enfocar nuevos trabajos de investigación empírica. En este sentido, adquiere especial relevancia el estudio del crecimiento dirigido hacia las empresas de menor dimensión, cuyo tamaño y estructura organizativa les ha restado interés como objeto de investigación dentro de este campo.

2. Objetivos del crecimiento empresarial

Al margen de cualquier definición que se pueda plantear en torno al concepto de crecimiento, parece evidente, tal y como argumenta Penrose (1962), que el crecimiento empresarial viene impulsado desde la necesidad racional de búsqueda del beneficio. En este sentido, la citada autora aborda esta idea desde dos vertientes claramente diferenciadas; por un lado, aplicado al ámbito personal, basado “en la suposición psicológica de que los aumentos en la renta y en las riquezas implican ventajas personales para dicho individuo, lo cual le incita a obtenerlos en la medida de lo posible” (Penrose, 1962, p. 31);4 por el otro, desde el ámbito empresarial.

Desde el punto de vista personal, se genera un comportamiento de reconocimiento social que induce al empresario o al directivo a emprender nuevas oportunidades de negocio que generen más beneficio; esto se traduce en lo que la citada autora denominó el espíritu emprendedor del empresario. De esta forma se justifica la actitud del directivo, cuyo interés se centra en retener la mayor cuantía de los beneficios empresariales para reinvertirlos en nuevas alternativas de negocio, más que a repartirlos en forma de dividendos.

En la misma línea, Marris (1967)5 considera que el beneficio va unido a la dimensión de la empresa, de ahí que el empresario estipule su retribución en función del rendimiento obtenido; por lo tanto, éste se planteará como objetivo básico el crecimiento de ésta.

De igual manera, Galbraith (1984) coincide con los autores anteriores y alude al interés personal y pecuniario de los que participan en las decisiones y dirigen la empresa como motivo de crecimiento.

En este sentido, coincidimos con Correa Rodríguez cuando afirma que no sólo la dirección de las grandes empresas busca el crecimiento para incrementar su función de utilidad, sino que éste es también perseguido por los directivos de las pequeñas y medianas empresas, en quienes es más frecuente que coincida propiedad y dirección, “dado que en este caso la satisfacción de sus necesidades se encuentra aún si cabe más ligada a la supervivencia de la organización” (1999, p. 72).

Aggarwal y Samwick (2003) analizan en su trabajo las dos explicaciones que la teoría de la agencia proporciona ante el proceso de diversificación de una empresa: reducción del riesgo y obtención, por parte de la dirección, de beneficios personales. Estos auto-res concluyen que los directivos son más propensos a buscar nuevas formas de negocios más por el beneficio personal que les reporta, que para reducir el riesgo de la empresa. Esta opinión coincide con autores como Jensen (1986) y Stulz (1990). Sin embargo, Amihud y Lev (1981), May (1995), entre otros, afirman que el motivo para diversificar se centra en la reducción del riesgo.

Estas consideraciones sobre el crecimiento empresarial dan contenido a las palabras de Canals Margalef (2000), cuando afirma que el crecimiento no es en sí mismo un objetivo empresarial, sino un medio recurrente para alcanzar otros objetivos.

Desde el punto de vista empresarial, la idea de beneficio queda latente, por un lado, en el sentido económico que implica el aprovechamiento de las economías de escala,6 que genera la producción en índices superiores a los actuales. Así, autores como Suárez Suárez argumentan que: “una buena parte de la literatura económica, que podemos denominar clásica, explica el crecimiento de las empresas en base a las economías de escala”, lo cual establece que “las empresas de un determinado sector deben crecer hasta que las economías de escala desaparezcan y surjan las llamadas deseconomías de escala” (1979a, p. 741). De igual forma, Suárez Gonzálezconsidera como motor del crecimiento empresarial “la explotación de las potenciales economías de escala” (1999, p. 79).

Por otro lado, el sentido del beneficio, desde el punto de vista empresarial, se proyecta hacia el interés de mantener el potencial empresarial mediante la búsqueda de nuevos mercados que dirijan la empresa hacia nuevas formas de negocio que aseguren su rentabilidad y pervivencia.7 Así, resulta imperativo acertar en la política de inversiones, de manera que la rentabilidad que generen permita el crecimiento sostenido de la empresa; de ahí que la inversión acertada tarde o temprano proporcione resultados positivos y, reinvertidos adecuadamente, traerán crecimiento (Durán Herrera, 1977).

Por su parte, Whetten (1987) unifica la consecución del beneficio tanto desde el punto de vista personal como desde el empresarial, al afirmar que el crecimiento es señal inequívoca de una correcta administración a lo largo del tiempo y que el tamaño es una característica deseable de cualquier organización (mientras más grande mejor). Al tiempo, asume la eficiencia como un concepto equivalente al crecimiento, en el sentido de demostrar el buen saber de sus dirigentes. De ahí que el crecimiento sea la tendencia natural de cualquier empresa (Whetten, 1980).

Sobre este aspecto se puede afirmar que el crecimiento empresarial es una situación deseable, en cuanto es interpretado como un símbolo de salud y fortaleza capaz de amedrentar la entrada de futuros competidores, suscitar cuanto menos la curiosidad de futuros inversores, así como garantizar la imagen de marca que contribuya a la leal-tad de sus clientes, de manera que permita una mayor penetración en el campo de actividad de la empresa; por eso es de destacar las palabras de De Ravel, que aseguran que “inversión, crecimiento y beneficio son, de hecho, diferentes aspectos de una misma realidad: la empresa en crecimiento” (1972, p. 114).

Por otro lado, tal y como se ha comentado en párrafos precedentes, hablar de crecimiento empresarial es hablar de la búsqueda potencial del beneficio, de una actitud, de un acto premeditado, de una toma de decisión adoptada por el empresario o equipo directivo en aras de satisfacer sus ansias personales o empresariales. Sin embargo, esta determinación debe venir avalada por un conocimiento exhaustivo del entorno en el que opera la empresa, de manera que la inducción al crecimiento venga contrastada por verdaderas oportunidades de negocio donde la ventaja competitiva sea el eje conductor de dicha decisión.

Mantener o incrementar la posición competitiva de una empresa respecto a sus competidores incita, por lo tanto, la búsqueda de planteamientos que promuevan el crecimiento como medida para alcanzar el posicionamiento ideal buscado por el empresario; en este sentido, el crecimiento empresarial adopta la forma de estrategia empresarial, toda vez que dicho concepto viene a expresar “el nexo de unión entre la empresa y su entorno” (Grant, 1995, p. 57).

Así, el crecimiento empresarial es interpretado como signo de fortaleza, de bienestar empresarial y, por lo tanto, de grandes expectativas futuras. Esto acapara la atención tanto de la teoría económica como de las teorías directivas, en que se han formulado las distintas formas de estrategias empresariales que puede adoptar el crecimiento y su influencia en el logro de las ventajas competitivas hacia las que va dirigido. Estos argumentos evidencian la importancia del crecimiento para la empresa desde el punto de vista de la estrategia empresarial, toda vez que el crecimiento es una condición muchas veces impuesta por el entorno, o bien el objetivo prioritario del equipo directivo.

Como señalan Navas López y Guerras Martín (1996), analizar las estrategias de crecimiento o desarrollo es referirse a las estrategias corporativas o globales,8 por la implicación de la decisión adoptada con respecto a la empresa en su conjunto; incluso llega a ser necesaria la redefinición del campo de actividad en el que va a operar la empresa, al adquirir una gran importancia no ya sólo los cambios cuantitativos o de tamaño que se producen en una empresa en crecimiento, sino también la consideración de aquellos aspectos cualitativos que inciden en la forma o modalidad de crecimiento.

3. Principales perspectivas sobre el crecimiento empresarial

El interés suscitado por el crecimiento empresarial, tanto desde la teoría de la organización como de la dirección estratégica, ha generado, en las últimas décadas, numerosas contribuciones teóricas y empíricas, que han centrado su estudio tanto en lo que respecta a las consecuencias del crecimiento y su efecto en la organización como en la determinación de las causas que impulsan dicho desarrollo, aunque, tal y como señala Weinzimmer (1993), la literatura que desarrolla este segundo aspecto es mucho más escasa.

Por tal motivo, se considera oportuno tratar las principales perspectivas que sobre este aspecto han tenido una mayor aplicación en el ámbito organizacional, lo que sin duda permitirá vislumbrar las principales causas que, desde los distintos enfoques, explican el crecimiento como estrategia que permite a la empresa obtener mayores ventajas en el entorno en el que opera. Entre las más utilizadas por la literatura se encuentran las siguientes: (1) perspectiva de configuración del crecimiento o perspectiva del ciclo de vida, (2) perspectiva basada en los recursos y (3) perspectiva basada en la motivación.

3.1 Perspectiva de configuración del crecimiento o perspectiva del ciclo de vida

Una de las teorías más desarrolladas sobre el crecimiento empresarial se atribuye, según Whetten (1987), a Boulding (1950), quien realizó un acercamiento entre la biología y la economía, al describir a la sociedad como un gran ecosistema en el que cada organización se comporta según la interacción entre una ley interior de crecimiento y la supervivencia ante un entorno hostil con otros organismos.

Desde esta perspectiva, la empresa va evolucionando por fases, donde cada fase es consecuencia de una revolución de la anterior, lo cual genera una curva de crecimiento gradual con períodos de crecimiento interrumpidos por crisis volátiles. Así, la empresa va evolucionando hacia la siguiente fase de crecimiento (Greiner, 1972). La lógica de este modelo de crecimiento discontinuo es que en cada fase de crecimiento la empresa debe adoptar una configuración específica, que viene determinada por las relaciones entre el tamaño, la edad, la estrategia, la estructura de organización y el entorno.

De esta manera aparece la teoría del ciclo de vida como perspectiva que soluciona uno de los principales dilemas que emergen de la búsqueda de la explicación teórica del crecimiento empresarial, centrado en determinar si éste es el resultado de un proceso inevitable o si, por el contrario, es totalmente intencional. Surgen, entonces, desde nuestro punto de vista, dos grandes ramas en el desarrollo teórico del crecimiento empresarial, en los que se aborda el crecimiento como proceso inevitable y forzado por fuerzas externas a la organización o como una decisión consciente y premeditada que satisfaga los intereses de los elementos implicados en dicho desarrollo.

En este sentido, la teoría del ciclo de vida considera dicho proceso una consecuencia inevitable para sobrevivir en un entorno cada vez más competitivo, en el que las empresas se ven obligadas a importar continuamente recursos para crecer y mejorar, y evitar de esta forma caer en un estado de decadencia y muerte prematura de la organización. De acuerdo con Elston (2002), esta perspectiva sugiere que las empresas más jóvenes y pequeñas crecerán más rápido que las de mayor dimensión, hasta alcanzar un tamaño crítico o sostenible.

También, Menguzzato Boulard y Renal Piqueras (1995) relacionan el crecimiento empresarial con las distintas fases del ciclo de vida de la empresa, al separar las estrategias de crecimiento en función de las subfases que acompañan a la fase inicial de crecimiento. Estos autores señalan, por un lado, la estrategia de crecimiento estable, caracterizada por entrañar pocos riesgos, debido a que la falta de competencia posibilita un acompasamiento del crecimiento de la empresa con el crecimiento del mercado, y de esta forma se consigue mantener una cuota de mercado estable. Por el otro, señalan la estrategia de crecimiento real, en la que factores como la motivación de los directivos, la entrada de nuevos competidores o la inestabilidad de ciertos sectores hacen que la estrategia propuesta conduzca a unas tasas de crecimiento mayores que las del mercado, con políticas agresivas de expansión, o bien mediante la búsqueda de la diversificación tanto horizontal como vertical.

Desde este enfoque han surgido innumerables trabajos que se agrupan bajo los planteamientos estocásticos del crecimiento,9 que toman como asunción o como implicación deseable la ley del efecto proporcional de Gibrat, la cual señala que el crecimiento es el resultado de diversas fuerzas o factores que actúan de forma proporcional en el tamaño de las empresas. Entre los trabajos que han adoptado dicha ley como presunción en el análisis del crecimiento se encuentra: Albach (1967), Suárez Suárez (1979a), Jovanovic (1982), Evans (1987), González Núñez (1988), Kraybill y Variyam (1992), Dunne y Hughes (1994), González Pérez y Correa Rodríguez (1998), Becchetti y Trovato (2002) y García García (2004).

Asimismo, la mayoría de los estudios realizados han centrado su análisis en el tamaño y edad de la empresa como factores determinantes de su crecimiento. Se destaca, entre otros, el trabajo de Jovanovic (1982), a través del cual se demuestra que el crecimiento de las empresas más jóvenes decrece con la edad, mientras que para las empresas maduras el crecimiento es independiente de su tamaño, tal y como propone la ley de Gibrat, que sugiere una relación inversa entre el tamaño de la empresa y la tasa de fracaso. Esta relación negativa entre tamaño y edad, que se da entre las empresas más jóvenes, también es compartida por Evans (1987), quien encuentra, además, una relación negativa entre el crecimiento y la dimensión de la empresa.

Sin embargo, la disparidad de opiniones que surge de la revisión de los trabajos empíricos que aplican este planteamiento teórico hace que todavía tenga vigencia la afirmación de Suárez Suárez (1979b), quien argumenta que la diversidad y falta de resultados concluyentes de los distintos trabajos realizados bajo las hipótesis que establece la ley proporcional de Gibrat hace que nada pueda afirmarse con respecto a su validez.

3.2 Perspectiva basada en los recursos

La teoría del ciclo de vida fue tempranamente refutada por Penrose (1962), quien argumentó la falta de hallazgos empíricos que apoyaran la analogía de la organización con el proceso o ciclo de vida natural, en el que las empresas están abocadas a morir o que las etapas del ciclo de vida son función de su edad.

Penrose (1962) rechaza abiertamente este tipo de teorías, porque no dan cabida a uno de los factores que dicha autora considera imprescindible en el crecimiento empresarial, como es la motivación y la decisión humana para afrontar y desarrollar un proyecto empresarial. Por lo tanto, introduce la siguiente vertiente teórica que aborda el crecimiento como una declaración intencionada de propietarios y directivos. La citada autora, precursora de la teoría de la empresa basada en los recursos, se centra en la noción de la empresa como una combinación de recursos productivos heterogéneos,10 cuya aplicación y uso a lo largo del tiempo se determina por decisiones administrativas. Así, “los servicios productivos inactivos son a la vez un reto a las innovaciones, un aliciente para la expansión y la fuente de ventajas competitivas” (Penrose, 1962, p. 95).

De esta forma, el modelo de crecimiento basado en la teoría de recursos se centra en la existencia de recursos con capacidad sobrante, susceptibles de ser empleados en nuevas áreas de actividad como inductores a la decisión del crecimiento empresarial en el que, sin duda, desempeña un papel primordial la actitud emprendedora del empresario o directivo.

Tal y como señalan Fahy y Smithee (1999), en la década de los ochenta la teoría basada en los recursos comenzó a tener un mayor desarrollo y un número importante de investigadores se centraron en definir y buscar dichos recursos. Entre ellos quizá el más destacado fue Wernerfelt (1984), quien sugirió que la evaluación de la empresa, en relación con sus recursos, puede conducir a percepciones diferentes de la perspectiva tradicional, al identificar los recursos con los activos, tanto tangibles como intangibles, que forman parte de la empresa permanentemente.

Al tiempo, considerando una analogía con las barreras de entrada, dicho autor examinó la relación entre recursos y rentabilidad en términos de barreras de posición del recurso, de tal manera que la ventaja de ser primer entrante en un nicho o posición estratégica es un recurso atractivo que debería generar grandes beneficios en aquellos mercados donde tal recurso sea clave.

Tomando como base el trabajo de Wernerfelt (1984), surgieron otros estudios que intentaron explicar, más específicamente, cómo las diferencias de recursos de las empresas les permiten obtener una mayor performance. Basado en esta presunción de la heterogeneidad de los recursos, Barney (1986) sugirió que los recursos pueden diferenciarse en su tradeability (posibilidad de intercambio), al considerarse un factor susceptible de ser intercambiado con aquél cuyo valor monetario puede ser específicamente identificado y determinado a través de “mercados de factores estratégicos”. Diericks y Cool (1989) sugirieron que los recursos pueden ser considerados tanto como magnitud flujo o como magnitud stock, y resaltaron el valor de los recursos difícilmente sustituibles por activos equivalentes, de manera que las empresas que pretendan imitarlos se enfrentan a deseconomías por compresión temporal.11

Otro grupo de investigadores dirigieron sus trabajos a examinar específicamente los recursos que dan lugar a ventajas competitivas sostenibles. Los recursos en los que se centraron eran, entre otros: el retraso de la reacción (Lippman y Rumelt, 1982), la combinación particular de la experiencia del negocio (Prahalad y Bettis, 1986), la cultura organizacional (Fiol, 1991), el espíritu emprendedor (Nelson, 1991), los recursos humanos (Amit y Schoemaker, 1993) y el aprendizaje organizativo (Teece, Pisano y Shuen, 1997).

En cambio, otros autores se centraron en el análisis e integración de los recursos disponibles por la empresa y su influencia en las decisiones de estrategia corporativa, lo cual incidió en la búsqueda de relaciones entre los recursos y capacidades de la empresa y el entorno competitivo en el que ésta se mueve (Cuervo García, 1999) o en la implantación de un modelo dinámico que justifique en qué medida los recursos disponibles por la empresa generan estrategias futuras de crecimiento (Itami y Numagami, 1992; Forcadell, 2003).

Aunque esta teoría presenta algunas limitaciones, como la falta de interacción entre los recursos internos y el entorno, al igual que la excesiva importancia que se le da a los directivos (Canals Margalef, 2000), la teoría basada en los recursos ha supuesto un claro avance al reenfocar el campo de la dirección estratégica hacia las características internas de la empresa, al considerar los recursos internos como fuente principal de ventajas competitivas (Hoskisson, Hitt, Wan y Yiu, 1999).

3.3 Perspectiva basada en la motivación

Como se ha comentado en párrafos precedentes, Penrose (1962) rechazó abiertamente la teoría del ciclo de vida al considerar que no daba cabida a uno de los factores que dicha autora considera imprescindible en el crecimiento empresarial, como es la motivación y la decisión humana para emprender nuevos negocios. Para dicha autora, una teoría del crecimiento pasa necesariamente por un examen de las oportunidades que el entorno le ofrece a la empresa de acuerdo con los recursos disponibles, sin embargo, estas oportunidades no son aprovechadas a me-nos que la organización administrativa sea capaz de percibirlas.

Si bien existen distintas teorías de motivación que Abad Guerrero (1996) agrupó, por un lado, en aquellas que inciden fundamentalmente en el proceso que da lugar a la motivación y, por el otro, en las que se preocupan de determinar las necesidades del individuo; desde el punto de vista de la teoría de la organización, el desarrollo de la teoría de motivación se le atribuye a Miner (198012 y 1990), quien argumenta que existe un sistema específico de motivación o compendio de valores asociados con el éxito en diferentes contextos organizacionales. Dicho autor considera que los empresarios están más centrados en desarrollar un sistema de tareas o rutinas que en adoptar un sistema de rol más apropiado para el papel de alta dirección que deben desempeñar. De esta forma, considera que adoptar una actitud más positiva hacia el logro personal, la búsqueda del feedback, la innovación personal, la orientación hacia el futuro o evitar riesgos innecesarios incrementará las posibilidades de éxito de la empresa.

En el ámbito de lo empírico se ha podido constatar la existencia, al menos, de dos tendencias diferenciadas en el estudio de la motivación. Por un lado, aquellos trabajos en los que la motivación ha sido mostrada como causa principal de la eficacia directiva en las organizaciones fuertemente jerarquizadas, bien a través del estudio del deseo y la motivación de los directivos para realizar el papel que se requiere en dicha organización (Miner, Ebrahimi y Wachtel, 1995), o mediante el análisis de las distintas motivaciones que se pueden dar entre hombres y mujeres dentro de las organizaciones jerarquizadas (Ebrahimi, Young y Luk, 2001).

Por el otro, se pueden citar aquellos estudios que han buscado la relación entre la motivación y el espíritu emprendedor y que consideran las diferencias entre las motivaciones de los directivos y los emprendedores; por lo tanto, se concluye en los trabajos de Miner (1990) y Stewart y Roth (2003) la existencia de diferencias significantes entre los emprendedores y directivos, mientras que en los estudios de Bellu et al. (1990) y Bellu (1993) no se apreciaron dichas diferencias.

Otra de las consideraciones tratadas desde esta perspectiva se basa en atribuir el resultado producido en la gestión como factor determinante en la teoría de motivación, en el que el deseo de regeneración sobre la gestión realizada es considerado un aspecto importante en el modelo de motivación del empresario. Así, la atribución de los buenos resultados por el esfuerzo personal, como imputar a causas externas los malos resultados, tiende a aumentar la persistencia y la intensidad de la motivación del empresario (Bellu, 1993; Bellu y Sherman, 1995).

En definitiva, la perspectiva basada en la motivación ayuda a entender por qué algunos empresarios o directivos actúan de una manera determinada o cómo afrontan mayores riesgos en determinadas decisiones, sobre todo en lo referente al crecimiento empresarial; mientras que otros, con idénticos e incluso mayores recursos, no desarrollan una actitud más emprendedora. De ahí que dicha perspectiva se centre más en las actitudes individuales que en el conjunto de la organización o, como especifican Davidsson y Wiklund (1999), en la estructura de gobierno como unidad de análisis.

4. Medida del crecimiento

Si el crecimiento empresarial puede ser abordado desde distintas perspectivas, es evidente que dicho proceso puede ser medido asumiendo también tal presunción. De esta forma, el aumento de la cuota de mercado, el número de nuevos productos que oferta, el número de nuevos clientes que capta, etc. podrían ser buenos indicadores del crecimiento que ha experimentado la empresa. Sin embargo, tal conjetura no deber ser adoptada sin especificar con claridad la magnitud que interesa ser medida y en el que la relación causa-efecto justifique la idoneidad de las variables utilizadas para realizar dicha medición.

A este respecto, Whetten (1987) especifica el sentido que debe darse a este proceso, señalando que el tamaño es una medida absoluta de la dimensión de una organización, generalmente basada en el número de empleados, el total de ingresos o el volumen de activos productivos; mientras el crecimiento es una medida relativa del tamaño que debe ser observada a lo largo del tiempo.

Esta arbitrariedad de la variable o variables que han de ser utilizadas para medir el crecimiento ha constituido un serio inconveniente para todos aquellos autores que han abordado el crecimiento empresarial como objeto de estudio; por ello el investigador ha debido decidir cuál de los múltiples indicadores que pueden ser utilizados en tal proceso es el más apropiado para representar el verdadero tamaño empresarial (Berges Lobera, 1986).

También Penrose (1962) apuntaba la complejidad del estudio de dicha magnitud, toda vez que se pueden distinguir distintos criterios desde los cuales se podría analizar el crecimiento, al señalar la dificultad de establecer magnitudes concretas que faciliten esta medición, ya que:

No existe ninguna forma de calcular el monto de la expansión, ni la dimensión de una empresa que no pueda ser objeto de serias objeciones conceptuales. Las ventas totales no toman suficientemente en cuenta el grado de integración, y el valor añadido es un concepto de renta y no un concepto de activo o de dimensión. (Penrose, 1962, pp. 215-216).Sin embargo, a fin de concretar y obtener posibles conclusiones de sus argumentos, la citada autora pasa por alto estas dificultades de forma consciente y supone que la expansión puede ser razonablemente medida por el valor de la inversión en unidades monetarias constantes.

Por otro lado, Weinzimmer (1993) apunta también una serie de inconsistencias atribuidas a la medida del crecimiento de la empresa, que ha generado serias limitaciones al estudio de dicho proceso. La primera de las inconsistencias la atribuye a la falta de acuerdo sobre la calificación y medida de crecimiento, en el que la dimensión debe ser considerada un concepto multidimensional, pese a que algunos autores la han estudiado de forma unidimensional. Esta carencia de acuerdo sobre el concepto y la forma de medir el crecimiento ha derivado en la falta de concreción de los indicadores más adecuados para realizar dicha medición; así, mientras unos utilizan las ventas como indicador de crecimiento, otros usan indicadores como el número de empleados, el beneficio, la producción, el valor añadido o el activo.

La segunda de las inconsistencias aludidas por Weinzimmer deriva de la dificultad para concretar el período que se va a considerar, lo cual resulta imprescindible ya que, como se ha comentado en párrafos precedentes, el crecimiento es un proceso que, como tal, debe ser estudiado a lo largo del tiempo. No obstante, el citado autor, apuntando la relatividad y prudencia con que debe ser adoptado, considera que el período razonable para medir dicho proceso debe estar en torno a los once años.

También la AECA (1996) pone de manifiesto el inconveniente que supone concretar tal magnitud, aludiendo a su relatividad como origen del problema; sin embargo, propone medir el crecimiento empresarial mediante la comparación con otras empresas competidoras integradas en un mismo sector de referencia. No obstante, dicha presunción limita la percepción de tal concepto, ya que de acuerdo con lo comentado en párrafos precedentes, si el crecimiento es un proceso evaluable a lo largo de un período determinado, dicho concepto puede ser perfectamente medido de forma independiente al resto de empresas que conforman su sector o mercado, aunque, sin duda, dicha comparación enriquecería el estudio del crecimiento al añadir otros factores que han influido en un sector determinado.

Según las consideraciones mencionadas, parece razonable que la medición del crecimiento empresarial se concrete en establecer una serie de magnitudes que permitan identificar la dimensión empresarial en un momento determinado, analizando el proceso de crecimiento a través de la comparación en el tiempo de las diferentes magnitudes adoptadas para medir dicha dimensión.

En esta línea, asumiendo la presunción de que el crecimiento es un proceso que debe ser medido a través de la diferencia de dimensiones que ha ido alcanzando la empresa a lo largo del tiempo, Cuervo García (1979), pese a las dificultades comentadas, estableció una serie de indicadores para medir la dimensión empresarial, centrados en el volumen de producción, volumen de ventas o cifra de negocios, número de empleados, activo total, activo fijo, etc. No obstante, dicho autor señala que a menos que una empresa trabaje al ciento por ciento de su capacidad productiva, las magnitudes referidas sólo serán indicadores aproximados del tamaño de la empresa, por lo que ante la falta de información estadística a este respecto, establece como indicador aceptable de la dimensión, el activo total o el activo fijo, al ofrecer, de forma aproximada, la capacidad productiva de ésta.

Posteriormente, Cuervo García y Fernández Sáiz complementaron la variable anterior con las ventas, ya que “no puede existir crecimiento (a largo plazo) de las ventas sin aumento proporcional del activo. El aumento de la capacidad de venta requiere un crecimiento del fondo de rotación y de la capacidad de producción, lo cual supone nuevas inmovilización de activos” (1987, p. 11).

La complejidad a la hora de determinar las variables más adecuadas para medir la dimensión empresarial se ha evidenciado conforme se revisaba la literatura; asimismo, se ha apreciado en la diversidad de criterios adoptados según la intencionalidad del estudio, en algunos casos, o la disponibilidad de datos, en otros.

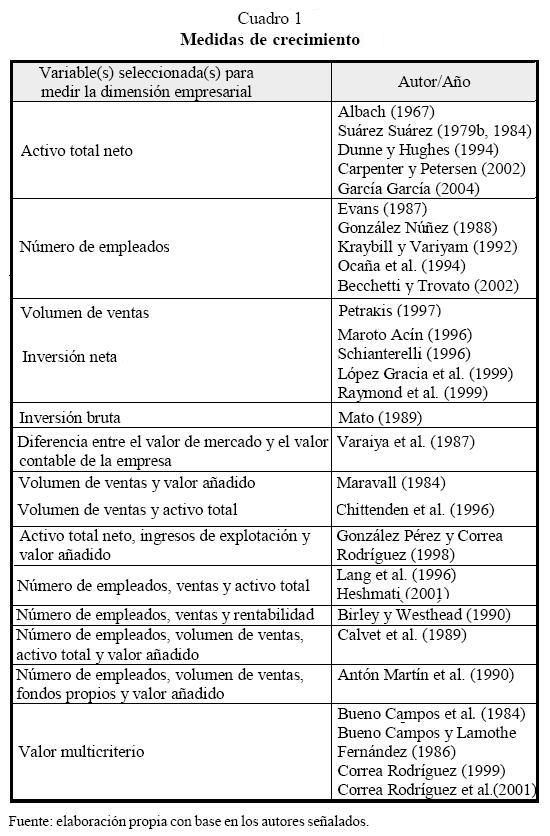

En este sentido, predominan los estudios que han utilizado el tamaño y la edad de la empresa como factores determinantes de su crecimiento, tomando como respaldo teórico la ley del efecto proporcional de Gibrat, que destaca, entre otros, los trabajos de Albach (1967), Suárez Suárez (1979b, 1984), Dunne y Hughes (1994) y García García (2004), quienes adoptan como medida de la dimensión de la empresa el activo total neto. Por su parte, Evans (1987), González Núñez (1988), Kraybill y Variyam (1992) y Becchetti y Trovato (2002) asumen como criterio más apropiado para la medida de la dimensión empresarial el número de empleados.

En otros estudios, en cambio, se ha utilizado más de un criterio de medida, entre ellos se pueden citar a Maravall (1984), que utiliza como medida de la dimensión el volumen de ventas y el valor añadido; González Pérez y Correa Rodríguez (1998), quienes utilizan el activo total neto, los ingresos de explotación y el valor añadido, y Heshmati (2001), que utiliza como medida del crecimiento el número de empleados, las ventas y el activo total.

Por otro lado, se ha podido constatar la existencia de un número importante de trabajos que se han centrado en factores de índole financiero, como la accesibilidad al mercado de capitales y créditos bancarios, la productividad, la rentabilidad financiera, la estructura de propiedad o el endeudamiento, a través de los cuales tratan de explicar el crecimiento empresarial, para lo cual utilizan, en muchas ocasiones, las mismas variables de medición utilizadas en los trabajos previamente citados. En este sentido, destacan los estudios de Baraya, Kevin y Weeks (1987), quienes utilizan como criterio para medir el crecimiento el valor de mercado de la empresa frente a su valor contable; Calvet, Llinas y Consolación (1989), que emplean el volumen de ventas, el activo total neto, el valor añadido y el número de empleados para medir el crecimiento; Mato (1989), quien utiliza la inversión bruta en activo fijo; Antón Martín, Cuadrado Domínguez y Rodríguez Sanz (1990), el volumen de ventas, número de empleados, fondos propios y valor añadido; Birley y Westhead (1990), el número de empleados, volumen de ventas y rentabilidad; Ocaña et al. (1994), el número de empleados; Chittenden, Hall y Hutchinson (1996), el activo total y el volumen de ventas; Lang, Ofek y Stulz (1996), el volumen de ventas, el activo fijo y el número de empleados; Maroto Acín (1996), Schianterelli (1996), López Gracia, Riaño, Romero Martínez y Romero Martínez (1999) y Raymond, Maroto y Mello (1999), la inversión neta; Petrakis (1997), el volumen de ventas, y Carpenter y Petersen (2002), el activo total.

Esta disparidad de criterios confirma las dificultades aludidas anteriormente y evidencia la inadecuación de adoptar una única variable para medir el proceso de crecimiento empresarial, toda vez que el crecimiento experimentado por dicha variable puede condicionar múltiples factores que no son controlados desde la dirección. En este sentido, poder adoptar una opinión concluyente sobre el crecimiento efectivo de la organización requerirá, tal como se ha podido constatar en muchos de los trabajos citados, la utilización de distintas variables cuya tendencia permita confirmar tal presunción.

De esta forma, resulta oportuno reseñar la aportación de Bueno Campos (1981) sobre los criterios que deben ser considerados para medir la dimensión de la empresa, los cuales no pueden estar en manos de un criterio único, como puede ser la cifra de ventas, por no ser un criterio homogéneo y depender del tipo de empresa, de las características del proceso productivo, etc. De ahí que el tamaño de la empresa se deba medir con un método que pondere adecuadamente la importancia y el peso específico que tenga en el sector que opera e, incluso, en la economía nacional. Por tal motivo, dicho autor utiliza un valor multicriterio de tamaño formado por diversos elementos y variables que configuran la estructura y funcionamiento de la empresa, en el que el valor explicativo del tamaño será una combinación lineal de todas o de algunas de estas variables.13

Este valor multicriterio ha sido utilizado en otros trabajos, entre los que destacan Bueno Campos, Lamothe Fernández y Villalba (1984), en el que se estableció que el valor multicriterio era función de cuatro criterios básicos: el volumen de ventas, el número de trabajadores, los recursos propios y el valor añadido; y en los trabajos de Correa Rodríguez (1999) y Correa Rodríguez et al. (2001), quienes también utilizaron para medir el crecimiento un valor multicriterio formado por las ventas, el número de trabajadores, los recursos propios, el cashflow y el beneficio bruto.

Debido a la importacia en la variable de crecimiento adoptada para la medida de la dimensión de la empresa, se ha considerado oportuno reflejar en el Cuadro 1 una muestra de los principales trabajos que de una u otra mamera han analizado dicha cuestión.

Otro aspecto que también ha de ser tratado en este apartado, al que ya se ha hecho referencia, a pesar de la escasa relevancia que dicha medida tiene para las empresas no cotizadas en Bolsa, es la utilización del valor de mercado como medida del crecimiento.14 En efecto, los hallazgos empíricos han demostrado que entre mayores sean las expectativas de oportunidades de crecimiento rentable, mayor será el precio que los inversores estarán dispuestos a ofrecer por ese título y, por lo tanto, mayor será el valor que dichos títulos alcancen en el mercado de capitales.

Desde esta óptica se han realizado diversos trabajos en los que se analizan las oportunidades de crecimiento de la empresa y su reflejo en el valor que alcanzan las acciones en el mercado, constituyendo un buen indicador de las oportunidades de crecimiento el cociente entre el valor de mercado y el valor contable de los capitales propios (Smith y Watts, 1992; McConnel y Servaes, 1995; Correa Rodríguez, 1999; Andrés Alonso et al., 2000a, 200b; etc.). No obstante lo anterior, hay autores como Cuñat (1999) que afirman que el valor de mercado de la empresa puede verse afectado por las oscilaciones de la cotización; por lo tanto, sería conveniente comprobar si los resultados obtenidos se mantienen haciendo uso de otros tipos de ratios para medir las oportunidades de crecimiento. De esta forma, los sistemas de información de la empresa alcanzan un papel destacado, en el que los precios pueden revelar los resultados futuros que obtendrá la empresa con los planes de inversión previstos, al reflejar las expectativas de los inversores sobre los flujos de caja que la empresa puede generar en el futuro.

Uno de los artículos seminales en los que se abordó tal planeamiento es el de McConell y Muscarella (1985), cuyo resultado apuntaba a que en las empresas industriales, y una vez anunciadas nuevas inversiones, el mercado respondía con el incremento del valor de sus acciones, mientras que si el anuncio era de desinversión, la respuesta era la contraria. Desde entonces, trabajos como los de Kothari y Sloan (1992); Burton, Lonie y Power (1999), y Del Brío, De Miguel y Pindado (2000) corroboran tal presunción.

Sin embargo, una de las líneas más desarrolladas desde este enfoque se ha centrado en determinar de qué manera la inversión en intangibles (I+D, publicidad, formación del personal, etc.) determinan el incremento de valor de la empresa, basándose para ello en estudios que demuestran una mayor rentabilidad por acción en empresas con altas tasas de inversión en I+D, entre los que se encuentran: Chauvin y Hirschey (1993); Lev y Sougiannis (1996); Bens, Hanna y Zhang (2002), y Vargas Montoya (2003).

Asimismo, en trabajos como los de Lev y Zarowin (1999), Klock y Megna (2000) y Bosworth y Rogers (2001), además de demostrar cómo la inversión en I+D genera un incremento del valor de la empresa, se señala que el aumento experimentado está fuertemente relacionado con el sector en el que opera la empresa, tanto que se observa más en las empresas de alta tecnología que en las de baja tecnología.

En relación con los distintos aspectos comentados en los párrafos precedentes, creemos conveniente utilizar, para la medición de la dimensión de las empresas, un con-junto de sus variables definidoras, que aprecien el crecimiento de las empresas a través de la evolución temporal de las distintas variables seleccionadas. De igual modo, para la coherencia de los resultados obtenidos será necesario agrupar las empresas de la manera más homogénea posible (en función del tipo de empresa, sector, producto, procesos de producción tecnológicamente distintos, etc.),15 ya que, tal y como comentan

Filley y Aldag (1978), muchos de los estudios que relacionan el tamaño con distintas medidas del éxito empresarial, no tienen en cuenta el tipo de organización, por lo que la relación entre el tamaño y los resultados obtenidos puede distorsionar la realidad.

Sin embargo, queda una cuestión de enorme trascendencia que obliga a tratar este proceso de forma prudente, toda vez que es necesario contextualizar el crecimiento empresarial en el entorno macroeconómico en el que se desenvuelve la empresa. Tal presunción viene determinada por la concurrencia de una serie de factores que pueden inducir, de forma artificial, el crecimiento de determinadas variables seleccionadas, que nada tiene que ver con la adopción del crecimiento como posicionamiento estratégico de la empresa en el mercado.

Resulta determinante, por lo tanto, establecer las causas en las que se produce el incremento de las variables seleccionadas, así como la intencionalidad perseguida por di-cho incremento, pues así se puede concluir que una empresa está impulsando una estrategia de crecimiento, si el incremento de las variables seleccionadas viene acompañado por un aumento de su capacidad productiva, y de unos índices de rentabilidad que justifiquen la adopción de dicha estrategia.

De acuerdo con tal presunción, tanto Guisado Tato (1992) como Hax y Majluf (1997) establecen la necesidad de confrontar el crecimiento con la rentabilidad que dicho proceso genera, ya que ambas magnitudes se muestran como las medidas más importantes del desempeño corporativo, en el que no existe crecimiento que se sostenga sin una adecuada base de rentabilidad, ni tampoco beneficio que perdure en el contexto de una empresa que hubiere renunciado al crecimiento.

Conclusiones

El presente trabajo ha tratado de dar luz a uno de los conceptos más recurridos por la dirección estratégica, como es el crecimiento empresarial; sin embargo, la existencia de distintas perspectivas desde las que puede enfocarse su análisis ha propiciado la carencia de una definición uniforme que abarque todo su contenido. Por lo tanto, una vez analizados los aspectos más relevantes que caracterizan dicho concepto, se ha adoptado como definición más plausible la aportada por Blázquez Santana, según la cual el crecimiento empresarial es:

El proceso de adaptación a los cambios exigidos por el entorno o promovido por el espíritu emprendedor del directivo, según el cual, la empresa se ve compelida a desarrollar o ampliar su capacidad productiva mediante el ajuste o adquisición de nuevos recursos, realizando para ello cambios organizacionales que soporten las modificaciones realizadas; todo lo cual debe venir avalado por la capacidad financiera de la empresa que permita, a través de dicho proceso, obtener una competitividad perdurable en el tiempo. (2005, 16).

Esta definición unifica distintos conceptos utilizados por los autores en función del ámbito en el que se realizaron sus trabajos y, de esta forma, permite enfocar nuevos trabajos de investigación empírica. En este sentido, adquiere especial relevancia, el estudio del crecimiento dirigido hacia las empresas de menor dimensión, cuyo tamaño y estructura organizativa les ha restado interés como objeto de investigación dentro de este campo.

Una vez establecida una definición amplia del concepto de crecimiento empresarial, así como los distintos objetivos que persigue dicha estrategia, se identifican las distintas perspectivas desde las cuales suele abordarse el estudio del crecimiento empresarial, concretadas en: (1) perspectiva de configuración del crecimiento o perspectiva del ciclo de vida, (2) perspectiva basada en los recursos y (3) perspectiva basada en la motivación.

Determinados los aspectos fundamentales de las principales perspectivas desde las que se suele estudiar el crecimiento empresarial, se exponen las variables más recurridas por la literatura para medir dicho crecimiento, poniendo de manifiesto la inadecuación de adoptar una única variable para realizar tal medición, toda vez que el crecimiento experimentado por una variable puede venir condicionado por múltiples factores que no son controlados desde la dirección. De ahí que adoptar una opinión concluyente sobre el crecimiento experimentado por la empresa requiere, tal y como se ha podido constatar en muchos de los trabajos citados, la utilización de distintas variables cuya tendencia a lo largo de un período, que debe estar en torno a los once años, permita confirmar tal presunción.

Una vez verificado el proceso de expansión de la empresa, resulta imprescindible determinar la adecuación de la implantación de dicha estrategia, toda vez que la dirección puede aventurarse en unas decisiones de inversión desmesuradas, cuyo efecto no guarden relación con la demanda del mercado. En este sentido, todo proceso de evaluación del crecimiento experimentado por una organización debe venir acompañado por el análisis de la rentabilidad que debe acompañar o generar dicho proceso, de manera que puedan justificarse las inversiones realizadas.

Notas al pié de página

1. Según señala González Núñez (1988), estas fuerzas suelen ser de diversa índole y de diferente intensidad, como la importancia que la empresa da a la variable beneficios como objetivo, política de dividendos, condiciones de financiación, política de inversiones, etc.

2. Sin embargo, tal y como exponen González Pérez y Correa Rodríguez (1998), la preocupación que despertaba esta última implicación por el aumento del poder de monopolio de las grandes empresas fue acallada por estudios relevantes como los de Adelman (1959) e Ijiri y Simon (1971), en los que se demostraban que la concentración de las gran-des empresas no sólo no aumentaba, sino que incluso llegaba a reducirse.

3. En este sentido, Penrose (1962) puntualiza que el análisis del crecimiento y de la dimensión debe ser completamente diferente, toda vez que existe una clara diferencia entre el aumento del poder económico y de la dimensión de la empresa industrial a través del control financiero de otras empresas, ya que una empresa al extender su poder financiero sigue creciendo pero en sentido diferente, “su crecimiento tiene una significación económica, no tanto para la organización de la producción como para la concentración del control financiero y para las posibilidades de emplear tal control con objeto de utilizar los recursos en interés del poder financiero del grupo dominante” (Penrose, 1962, p. 25).

4. Baumol, en su trabajo de 1959, ya planteaba el interés de los directivos de maximizar el crecimiento, reforzando con ello no sólo la posición de la empresa en el mercado, sino también sus retribuciones.

5. Cfr. Suárez Suárez (1998).

6. Una obra clásica que aborda esta cuestión es la de Robinson (1957).

7. De ahí que Penrose señale que “los beneficios totales se acrecentarán con todo aumento de inversión que dé lugar a un rendimiento positivo, independientemente de cuál sea el tipo de rendimiento marginal de una inversión, y las empresas querrán expandirse tan pronto como tengan oportunidades de expansión que consideren oportunas” (1962, p. 33).

8. Grant (1995) diferencia la estrategia de negocio o estrategia competitiva de la estrategia corporativa. La primera atiende a cómo compite una empresa en un mercado determinado, mientras que la estrategia corporativa se ocupa de dónde compite la empresa, sobre qué clase de mercados geográficos y de productos o sobre qué fases de la cadena de valor debería desplegar sus actividades la empresa.

9. Véase para un análisis detallado Correa Rodríguez (1999) y Correa Rodríguez et al. (2001).

10. Penrose considera recursos productivos no solamente los tangibles: instalaciones, equipos, terrenos, materias primas, etc., sino también los intangibles, entre los que destaca los recursos humanos disponibles en la empresa (mano de obra especializada o no, personal de oficinas, directivos, etc.).

11. Denominado así a los costes resultantes de intentar invertir en una rápida acumulación de recursos y capacidades concretas (Grant, 1995).

12. Cfr. por Miner, Crane y Vandenberg (1994).

13. “Si se acepta la existencia de más de un criterio válido, dada la complementariedad de unos y otros, el tamaño de la empresa podría venir definido por un valor, función de un conjunto de variables o magnitudes explicativas como : T = f (x1, x2, x3, ..., xn) donde, por ejemplo, sería: x1 = cifra de ventas. x2 = plantilla o números de empleados. x3 = recursos propios. xn = cash flow.” Puede verse una aplicación empírica en Bueno Campos y Lamothe Fernández (1986).

14. De igual forma se pronuncia Correa Rodríguez (1999, 21), al considerar el valor de mercado de la empresa como medida de su crecimiento.

15. Agrupación, por otra parte, que se antoja complicada, ya que, como comentan Bueno Campos et al. (1991), el hecho de que la empresa suela desarrollar sus actividades en más de un sector económico, hace que los elementos de comparación para establecer tamaños sean más complejos y difusos.

Lista de referencias

1. Abad Guerrero, I. M. (1996). Los incentivos financieros y la motivación del personal: análisis empírico de las entidades financieras. Tesis de doctorado no publicada, Universidad de Málaga, Málaga, España. [ Links ]

2. Adelman, M. (1959). Diferencial rates and changes in concentration. Review Economical Statistical, 41, 68-69. [ Links ]

3. Aggarwal, R. y Samwick, A. (2003). Why do managers diversify their firms?: Agency reconsidered. The Journal of Finance, 58 (1), 71-118. [ Links ]

4. Albach, H. (1967). Un modelo de comportamiento del crecimiento de la empresa. BEE, 22 (70), 121-136. [ Links ]

5. Amihud, Y. y Lev, B. (1981). Risk reduction as a managerial motive for conglomerate mergers. Bell Journal of Economics, 12, 605-617. [ Links ]

6. Amit, R. y Schoemaker, P. J. H. (1993). Strategic assets and organizational rent. Strategic Management Journal, 14, 33-46. [ Links ]

7. Andrés Alonso, P., Azofra Palenzuela, V. y Rodríguez Sanz, J. (2000a). Endeudamiento, oportunidades de negocio y estructura contractual: un contraste empírico para el caso español. Investigaciones Económicas, 24 (3), 641-679. [ Links ]

8. Andrés Alonso, P., Azofra Palenzuela, V. y Rodríguez Sanz, J. (2000b) Decisiones financieras y oportunidades de crecimiento en la empresa española; un análisis con datos de panel. Documento presentado en el X Congreso Nacional de ACEDE, Oviedo España. [ Links ]

9. Ansoff, H. I. (1976). La estrategia de la empresa. Pamplona: Ediciones Universidad de Navarra. [ Links ]

10. Antón Martín, C., Cuadrado Domínguez, C. y Rodríguez Sanz, J. A. (1990). Factores explicativos del crecimiento y la rentabilidad. Investigaciones Económicas, segunda época, 153-158. [ Links ]

11. Asociación Española de Contabilidad y Administración de Empresas (AECA). (1996). Crecimiento de la empresa: modalidades y estrategias (Documento No. 6). Madrid: autor. [ Links ]

12. Barney, J. B. (1986). Types of competition and the theory of strategic: Toward an integrative framework. Academy of Management Review, 11, 791-800. [ Links ]

13. Baumol, W. J. (1959). Business behavior, value and growth. New York: Harcout Brace and World. [ Links ]

14. Becchetti, L. y Trovato, G. (2002). The determinants of growth for small and medium sized firms: The role of the availability of external finance. Small Business Economics, 19, 291-306. [ Links ]

15. Bellu, R. R., Davidsson, P. y Goldfarb, C. (1990). Toward a theory of entrepreneurial behavior: Empirical evidence from Israel, Italy and Sweden. Entrepreneurship and Regional Development, 2, 195-209. [ Links ]

16. Bellu, R. R. (1993). Task role motivation and attributional style as predictors of entrepreneurial performance: Female sample findings. Entrepreneurship & Regional Development, 5, 331-344. [ Links ]

17. Sherman, H. (1995). Predicting firm successfrom task motivation and attributional style: A longitudinal study. Entrepreneurship & Regional Development, 7, 349-363. [ Links ]

18. Bens, D. A., Hanna, J. D. y Zhang, X. F. (2002). Research and development, risk, and stock returns (Working paper). Toronto, Canadá: Joseph L. Rotman School of Management, Universityof Toronto. Recuperado de http://www.rotman.utoronto.ca/accounting/Hanna.pdf. [ Links ]

19. Berges Lobera, A. (1986). La medición de la dimensión empresarial: una comparación internacional. Investigaciones Económicas, segunda época (Supl.), 7-18. [ Links ]

20. Birley, S. y Westhead, P. (1990). Growth and performance contrasts between types of small firms. Strategic Management Journal, 11, 535-557. [ Links ]

21. Blázquez Santana, F. (2005). Los incentivos fiscales como factor del crecimiento empresarial: análisis empírico de la reserva para inversiones en Canarias. Tesis de doctorado no publicada, Universidad de Las Palmas de Gran Canaria, España. [ Links ]

22. Bosworth, D. y Rogers, M. (2001). Market value, R&D and intellectual property: An empirical analysis of large Australian firms. Economy Record, 77, 323-337. [ Links ]

23. Boulding, K. E. (1950). A reconstruction of economics. New York: Wiley. [ Links ]

24. Bueno Campos, E. (1981). Una nueva propuesta para medir la empresa, Dinero, octubre, 80-86. [ Links ]

25. Lamothe Fernández, P. y Villalba, D. (1984). Un método multicriterio para medir el tamaño de la empresa: aplicación a la gran empresa española. En F. Maravall y R. Pérez Simarro (Eds.), Estudios de economía industrial española: estructura y resultados de las grandes empresas industriales (pp. 33-55). Madrid: Ministerio de Industria y Energía, Secretaría General Técnica. [ Links ]

26. Bueno Campos, E. y Lamothe Fernández, P. (1986). Tamaño y rentabilidad de la gran empresa española. Documento presentado en el II Congreso AECA, Instituto de Planificación Contable, Madrid, España. [ Links ]

27. Burton, M. B., Lonie, A. A. y Power, D. M. (1999). The stock market reaction to investment announcements: The case of individual capital expenditure projects. Journal of Business Finance and Accounting, 26 (5-6), 681-708. [ Links ]

28. Calvet, J. M., Llinas, X. y Consolación, C. (1989). Factores del crecimiento en las empresas industriales españolas (1981-1985). Investigaciones Económicas, segunda época (Supl.), 143-150. [ Links ]

29. Canals Margalef, J. (2000). La gestión del crecimiento de la empresa. Madrid: McGraw Hill. [ Links ]

30. Carpenter, R. E. y Petersen, B. C. (2002). Is the growth of small firms constrained by internal finance? Review of Economics and Statistic, 84 (2), 298-309. [ Links ]

31. Chauvin, K. y Hirschey, M. (1993). Advertising, R&D expenditures and the market value of the firm. Financial Management, Winter, 128-140. [ Links ]

32. Chittenden, F., Hall, G. y Hutchinson, P. (1996). Small firm growth, access to capital markets and financial structure: Review of issues and an empirical investigation. Small Business Economics, 8, 59-67. [ Links ]

33. Correa Rodríguez, A. (1999). Factores determinantes del crecimiento empresarial. Tesis de doctorado no publicada, Universidad de la Laguna, España. [ Links ]

34. González Pérez, A. L. y Acosta Molina, M. (2001). Factores determinantes del crecimiento en la Pyme canaria: influencia del tamaño, la edad y el sector de actividad. En Selección de investigaciones empresariales. Convocatoria 2000: Programa de Fomento a la Investigación Empresarial en las Universidades Canarias de la Fundación Fyde-Cajacanarias y la Consejería de Economía, Hacienda y Comercio (pp. 75-112). Santa Cruz de Tenerife: Fundación FYDE-CajaCanarias. [ Links ]

35. Cuervo García, A. (1979). La financiación interna de la empresa: la autofinanciación. En A. Cuervo, M. Ortigueira y A. Suárez, Lecturas de introducción a la economía de la empresa. Madrid: Pirámide. [ Links ]

36. La dirección estratégica de la empresa:reflexiones desde la economía de la empresa. Pa-peles de Economía de la Empresa, 78-79, 34-55. (1999). [ Links ]

37. Fernández Sáiz, A. I. (1987). La bolsa: objeti-vo financiero y crecimiento de la empresa. Análisis Financiero, 42, 5-14. [ Links ]

38. Cuñat, V. (1990). Determinantes del plazo de endeudamiento de las empresas españolas. Investigaciones Económicas, 23 (3) 351-392. [ Links ]

39. Davidsson, P. y Wiklund, J. (1999). Theoretical and methodological issues in the study of firm growth (Working paper). Suecia: Jönköping International Business School. [ Links ]

40. De Ravel, R. (1972). El crecimiento de la empresa. Madrid: Guadiana. [ Links ]

41. Del Brío, E., De Miguel, A. y Pindado, J. (2000, septiembre). Inversión y valor empresarial: un análisis con datos de panel. Documento presentado en el X Congreso de ACEDE, Oviedo, España. [ Links ]

42. Diericks, I. y Cool, K. (1989). Asset stock accumulation and sustainability of competitive advantage. Management Science, 35, 1504-1511. [ Links ]

43. Dunne, P. y Hughes, A. (1994). Age, size, growth and survival: UK companies in the 1980s. The Journal of Industrial Economics, 42 (2), 115139. [ Links ]

44. Durán Herrera, J. J. (1977). La diversificación como estrategia empresarial: el conglomerado multinacional. Madrid: Pirámide. [ Links ]

45. Ebrahimi, B. P., Young, S. A. y Luk, V. W. M. (2001). Motivation to manage in China and Hong Kong: A gender comparison of managers. Sex Roles, 45 (5-6), 433-454. [ Links ]

46. Elston, J. A. (2002). An examination of the relationship between firm size, growth, and liquidity in the neuer market (Discussion paper 15/02). Economic Research Centre of the Deustche Bank. Recuperado de http://www.bundesbank.de/download/volkswirtschaft/dkp/2002/200215dkp.pdf. [ Links ]

47. Evans, D. (1987). Test of alternative theories of firm growth. Journal of Political Economy, 95, 657-674. [ Links ]

48. Fahy, J. y Smithee, A. (1999). Strategic marketing and the resource based view of the firm. Academy of Marketing Science Review, 10, 1-20. [ Links ]

49. Filley, A. C. y Aldag, R. J. (1978). Characteristics and measurement of an entrepreneurial typology. Academy of Management Journal, 4 (21), 578-591. [ Links ]

50. Fiol, C. M. (1991). Management culture as a competitive resource: An identity-based view of sustained competitive advantage. Journal of Management, 17, 191-211. [ Links ]

51. Forcadell, F. J. (2003, septiembre). Un modelo dinámico de crecimiento empresarial basado en los recursos. Documento presentado en el XIII Congreso de ACEDE, Salamanca, España. [ Links ]

52. Galbraith, J. K. (1984). El nuevo estado industrial. Barcelona: Ariel. [ Links ]

53. García García, J. (2004, noviembre). La ley del efecto proporcional: una aplicación al estudio del crecimiento empresarial asturiano (1993-1999). Documento presentado en el X Congresso Contabilidade, Estéril, España. [ Links ]

54. Gibrat, R. (1931). Les inegalites économiques. París: Dunod. [ Links ]

55. Gónzalez Núñez, J. L. (1988). Crecimiento y tamaño de la empresa: una aplicación al sector textil catalán. Boletín de Información Comercial Española, noviembre, 104-113. [ Links ]

56. González Pérez, A. L. y Correa Rodríguez, A. (1998). Crecimiento y tamaño: un estudio empírico. Revista Española de Financiación y Contabilidad, 27 (95), 541-573. [ Links ]