Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.19 no.32 Bogotá Jul./Dec. 2006

* Este estudio fue financiado por la Vicerrectoría Académica de la Pontificia Universidad Javeriana de Cali. Se agradece a Alexander Correa y a Daniel González por sus contribuciones al diseño del estudio; a Claudia Muñoz, Aura Melissa Guevara y Natalia Delgado, por el apoyo en la recolección y procesamiento de la información. El artículo se recibió el 02-10-2006 y se aprobó el 05-12-2006.

** Ph. D. in Management, University of Manchester, Gran Bretaña, 1985. M. A. in Management, University of Leads, Gran Bretaña, 1979. Magíster en Administración, Universidad del Valle, Cali, 1972. Economista, Universidad del Valle, Cali, Colombia, 1970. Decano académico de la Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana, Cali, Colombia. Correo electrónico: bbarona@puj.edu.co

*** Magíster en Administración de Empresas, Universidad del Valle, Cali, Colombia, 2005. Administradora de empresas, Pontificia Universidad Javeriana, Cali, Colombia, 1999. Profesora de planta del Departamento de Contabilidad y Finanzas, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana, Cali, Colombia. Correo electrónico: aligomez@puj.edu.co

**** Contador público, Pontificia Universidad Javeriana, Cali, Colombia, 2003. Profesor del Departamento de Contabilidad y Finanzas, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana, Cali, Colombia. Financial Analyst de Laboratorios Baxter, Cali, Colombia. Correo electrónico: julian_torres@baxter.com

RESUMEN

Este artículo busca contribuir a la comprensión del papel de los bancos en la financiación de empresas nuevas, a partir de una encuesta realizada a gerentes bancarios en Bogotá, Medellín, Cali y Barranquilla. El principal referente teórico es el modelo de inversionistas estratégicos de capital de riesgo desarrollado por Hellmann (2002) y por Hellmann, Lindsey y Puri (2003). También se explora la validez del modelo de financiación de pymes, de Berger y Udell (1998), y se analizan las opiniones obtenidas de los gerentes bancarios sobre el efecto en la disponibilidad de recursos financieros para las nuevas empresas que tienen la entrada de bancos extranjeros y las fusiones de algunos establecimientos de crédito en los últimos años. Los principales hallazgos son: (a) la banca comercial parece haber venido participando en inversión de capital de riesgo en empresas jóvenes con el objetivo principal de atraer clientes para en el futuro ofrecerles créditos de corto plazo; (b) el modelo de financiación de Berger y Udell parece ajustarse bien a la realidad de las empresas jóvenes, y (c) la gran mayoría de los gerentes encuestados opina que la banca comercial debería desempeñar un papel más importante en el mercado de capital de riesgo.

Palabras clave: banca, estrategia, finanzas, capital de riesgo, pequeños negocios.

ABSTRACT

This paper seeks to contribute to understanding the role that banks play in financing new businesses, based on a survey made with bank managers in Bogotá, Medellín, Cali, and Barranquilla (Colombia). The main theoretical reference is the strategic risk capital investors model developed by Hellmann (2002) and by Hellmann, Lindsey, and Puri (2003). The authors also explore the validity of the SMB financing model by Berger and Udell (1998) and analyze the bank managers' opinions on the effect of financial resource availability on new businesses that have experienced the entry of foreign banks and the mergers of some credit institutions in recent years. The main findings are (a) that commercial banking seems to have been participating in risk capital investment in young businesses, mainly for the purpose of attracting clients to later offer them short-term loans; (b) that Berger and Udell's financing model appears to adjust well to the reality of young businesses, and (c) that most of the managers surveyed believe that commercial banking should play a more important role in the risk capital market.

Key words: Banking, strategy, finance, risk capital, small businesses.

Introducción

El problema de la financiación de nuevas empresas ha sido reconocido en el país desde hace varias décadas, y para superarlo se han propuesto fórmulas que han ido desde la conformación de intermediarios financieros especializados (en 1957 se crearon las corporaciones financieras, que tenían entre sus objetivos promover y crear empresas) hasta la más reciente creación de fondos de capital de riesgo y concursos que han pretendido contribuir al desarrollo de un mercado de capital de riesgo con características similares a los de otros países.

Al tener en cuenta que el sector financiero colombiano tiene una tradición que favorece el mercado bancario, este estudio busca identificar algunas características de las relaciones entre los bancos y las empresas nuevas, así como obtener información acerca de las opiniones de los gerentes bancarios sobre el efecto en la disponibilidad de crédito para empresas nuevas que han tenido algunos cambios estructurales ocurridos en el sector en los años pasados.

1. Marco conceptual

En la literatura económica, la discusión acerca de las bondades y limitaciones que respecto del impacto en el crecimiento económico tienen los mercados financieros basados en la banca (denominados por algunos mercados intermediados) y los basados en el mercado de valores (denominados no intermediados) data de varios años (Demirgüç-Kunt y Levine, 1999; para la discusión en el caso de Colombia, véase Ministerio de Hacienda de Colombia, Banco Mundial y Fedesarrollo, 1996). Aportes recientes en esta literatura buscan identificar la razón por la cual la estructura del sistema financiero de los países presenta una orientación hacia uno u otro sistema (Laporta, Shleifer Vishny y López de Silanes, 1998; Laporta, López de Silanes, Shleifer y Vishny, 1997).

De forma paralela a la anterior literatura viene desarrollándose otra que se focaliza en la financiación de las nuevas empresas: cómo se da ese proceso en diferentes países, quiénes son los actores principales desde el punto de vista de la oferta de recursos y cómo tales actores toman decisiones de asignación de recursos (Gompers y Lerner, 2004; Mayer, Schoors y Yafeth, 2003; Cumming, 2005; Hellmann, 2002; Hellmann, Lindsey y Puri, 2003).

El presente artículo usa como referencia los hallazgos de estos dos tipos de literatura1. El supuesto fundamental es que los bancos comerciales desempeñan, o pueden desempeñar, un papel importante en la financiación de largo plazo de nuevas empresas. Tal supuesto se basa en estudios empíricos recientes sobre el tema en varios países. Efectivamente, Mayer et al. (2003) comparan las fuentes de fondos y las actividades de inversión de fondos de capital de riesgo en Alemania, Israel, Japón y Reino Unido; su estudio encontró que los fondos apoyados por bancos son importantes en todos estos países, pero particularmente en Alemania y Japón –los fondos de pensiones son mucho más importantes en el Reino Unido que en los otros tres países, en tanto que en Israel las empresas privadas (corporaciones) son las mayores fuentes de recursos de capital de riesgo–2.

Por otra parte, en Estados Unidos, país que ha mostrado el mayor dinamismo en las actividades de capital de riesgo en los últimos años, los recursos provenientes de los bancos comerciales han sido importantes en ese mercado. Si bien la Ley Glass-Steagall de 1933 prohibió a los bancos, durante 65 años, hacer inversiones de capital en empresas no relacionadas con el negocio bancario, los bancos en este país han venido aprovechando algunos vacíos en la ley para mantener una presencia constante en el mercado de capital de riesgo (Hellmann et al., 2003).

Gompers y Lerner presentan un resumen del debate acerca de la conveniencia de permitir que los bancos intervengan en el mercado de capital de riesgo en Estados Unidos, y después de analizar empíricamente el desempeño de fondos apoyados por la banca y fondos apoyados por otros actores concluyen que “La habilidad del mercado para anticipar correctamente conflictos de interés y de incorporarlos en el precio de los valores (securities) argumenta a favor de remover la restricción sobre la banca comercial impuesta por la Ley Glasss-Steagall” (2004, p. 422).

En Colombia, durante el tiempo en que predominó el concepto de banca especializada sólo las corporaciones financieras3 tenían la función de invertir en acciones de empresas nuevas. Hoy en día, con los pasos que se han tomado para implementar el concepto de multibanca: la instauración del modelo de matriz y filiales a través de la Ley 45 de 1990 (cuyas debilidades se evidenciaron con la crisis financiera de 1998), y con la formalización del modelo de multibanca, gracias a la Ley 510 de 1999 (Clavijo S, 2000), se ha permitido que la banca comercial pueda hacer inversiones patrimoniales en empresas del sector real.

El objetivo principal con el estudio reportado es mejorar la comprensión que se tiene acerca de las experiencias y opiniones de unos actores importantes del mercado financiero intermediado: los gerentes bancarios, en el mercado de financiación de nuevas empresas, particularmente de la financiación de largo plazo (como capitalistas de riesgo). El estudio parte de la teoría de inversión estratégica en capital de riesgo (A Theory of Strategic Venture Investing), desarrollada por Hellmann (2002).

Dicho autor establece que una de las características de la industria del capital de riesgo (en Estados Unidos) es estar poblada por una variedad de inversionistas: además de los puramente financieros (los típicos fondos de capital de riesgo), actúan en dicha industria: bancos de inversión, bancos comerciales, grandes corporaciones (como Microsoft, Intel, UPS, Cisco, Texas Instruments, etc.), y “más recientemente aún la Agencia Central de Inteligencia, CIA, decidió lanzar su propio Fondo de Capital de Riesgo” (Hellmann, 2002, p. 286)4.

En su modelo, Hellmann (2002) considera dos tipos de inversionistas en capital de riesgo: los independientes, quienes persiguen objetivos financieros, y los inversionistas estratégicos, definidos como inversionistas que poseen algunos activos cuyo valor es afectado por el nuevo negocio. En sus palabras “el éxito del nuevo negocio (the new venture) puede complementar o canibalizar el activo estratégico del inversionista” (p. 287). Si el nuevo negocio complementa los activos del inversionista estratégico, su modelo predice que éste tiene una mayor probabilidad de invertir en el primero. Cuando el nuevo negocio no es un complemento, sino que presenta una amenaza para el inversionista estratégico, el modelo considera dos situaciones posibles: que la amenaza sea pequeña o que sea grande. En el primer caso, el modelo predice que lo más probable es el capitalista de riesgo independiente financie el nuevo negocio. En el segundo caso, el modelo predice una financiación sindicada en la cual el inversionista independiente toma posiciones en la junta directiva del nuevo negocio y el inversionista estratégico asume un rol más pasivo5.

Finalmente, el autor, con base en su riguroso modelo matemático –véase especialmente las pruebas del modelo en Hellmann (2002, apéndice A., pp. 305-312)– avanza algunas predicciones acerca de las valoraciones relativas que ofrecerán un inversionista puramente financiero y uno estratégico ante una oportunidad de inversión dada. Si ésta presenta complementariedades con los activos del inversionista estratégico y el emprendedor tiene poco poder de negociación, el valor pagado por el inversionista estratégico será menor. Sin embargo, si el nuevo negocio es un sustituto de los activos, entonces el inversionista estratégico siempre paga una valoración mayor, independientemente del poder de negociación.

Hellmann et al. (2003) desarrollan el modelo general de Hellmann (2002) para el caso en que el inversionista estratégico sea un banco comercial. Consideran que estos inversionistas tienen dos mecanismos para generar complementariedades: la transferencia de habilidades y las relaciones con los clientes. El primer mecanismo consiste en transferir las ventajas comparativas que los bancos comerciales parecen tener en originar y escanear créditos a la actividad de capital de riesgo. El segundo consiste en participar en las actividades de capital de riesgo con el fin de desarrollar relaciones con empresas nuevas con futuro promisorio como clientes en el negocio de crédito a corto plazo.

Hellmann et al. (2003) reportan que sometieron a prueba las hipótesis de que en Estados Unidos los bancos estaban utilizando ambos mecanismos. En su estudio no encuentran indicios de que la banca comercial tenga una experticia única en la iniciación y escaneo (screening) de créditos. Sin embargo, sus datos sí parecen respaldar la hipótesis de que los bancos estratégicamente invierten en el mercado de capital de riesgo buscando complementariedades con su actividad tradicional de crédito de corto plazo. En sus conclusiones afirman:

La literatura sobre banca universal tradicionalmente ha acogido el punto de vista estático acerca de cómo los bancos pueden vender cruzadamente un arreglo de servicios financieros a un conjunto dado de clientes. Este artículo espera complementar este punto de vista con una perspectiva dinámica de cómo los bancos pueden apalancar sus relaciones a través de diferentes etapas del ciclo de vida del cliente. Nuestra evidencia sugiere que los bancos invierten en capital de riesgo por razones estratégicas, es decir para construir relaciones tempranamente. (Hellmann et al., 2003, p. 15)

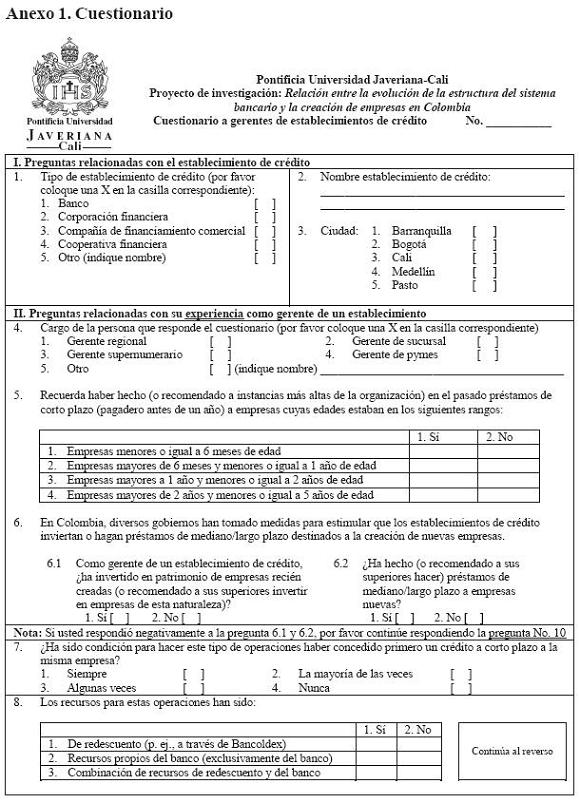

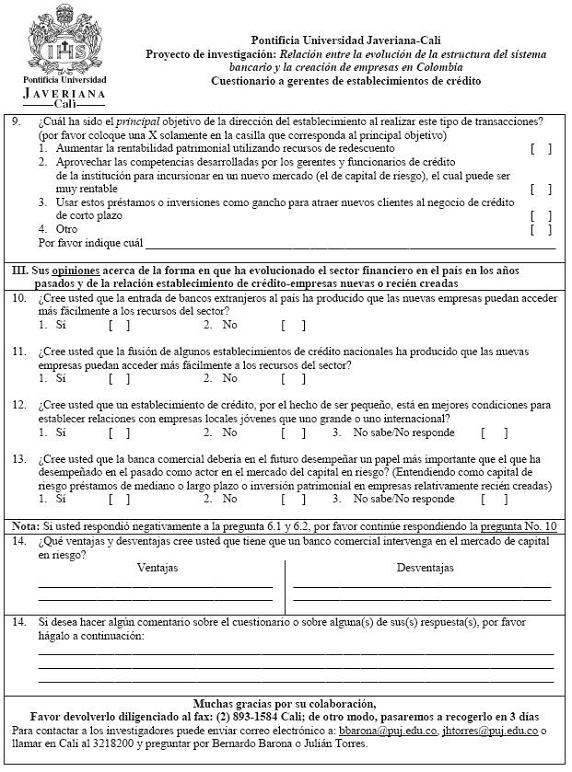

El estudio que se reporta en el presente artículo busca validar los hallazgos de Hellmann et al. (2003) en el mercado colombiano de manera indirecta6 mediante una encuesta a gerentes de bancos ubicados en las cuatro principales ciudades de Colombia (Bogotá, Medellín, Cali y Barranquilla). Adicionalmente, el estudio utiliza la misma fuente (el cuestionario a gerentes bancarios) para generar información sobre algunos otros aspectos clave de la relación bancos-empresas nuevas. Específicamente, se trató de averiguar si, como sostiene la literatura especializada (Berger y Udell, 1998; Bygrave, 1997), el crédito bancario de corto plazo tiende a no estar disponible como fuente de financiación para empresas muy recién creadas (véase pregunta 7 del Anexo 1) y si, para inversiones en capital de riesgo, el banco requiere primero que el cliente haya tenido uno o va-rios créditos de corto plazo. Finalmente, con la encuesta a gerentes bancarios se buscó también conocer las opiniones de estos importantes actores del sector financiero acerca del efecto sobre la disponibilidad de recursos financieros para las nuevas empresas que han tenido dos cambios estructurales recientes en el sector bancario colombiano: la mayor facilidad de entrada de bancos extranjeros –promovida por la Ley 74 de 1989, que fue reglamentada por los decretos 2915 de 1990, 500 de 1990, 3039 de 1989, y la ola de fusiones entre establecimientos de crédito que ha experimentado el sector en los últimos años–.

Con respecto a la desregulación del sistema financiero, el trabajo pionero de Petersen y Rajan (1995) argumenta que una mayor competencia en el sector financiero hará que las firmas nuevas enfrenten una mayor dificultad en encontrar financiación. De acuerdo con su argumentación, bancos que tengan poder de mercado estarán más interesados en tener relaciones con firmas nuevas, ya que confían en que con este poder podrán extraer a dichas empresas rentas cuando éstas se tornen rentables. Si la competencia es fuerte, sin embargo, los bancos no estarán interesados en este tipo de actividades debido a la mayor probabilidad de que las nuevas firmas cambien de proveedor de financiación en el futuro.

Aunque el argumento de Petersen y Rajan (1995) parece tener cierto grado de validez, la evidencia empírica obtenida hasta el momento no muestra resultados concluyentes (véase Cetorelli, 2003; Black y Strahan, 2002). En relación con el efecto de la consolidación experimentada por el sector bancario sobre la disponibilidad de crédito para pymes, dos teorías principales están en disputa:

En la encuesta se indagó también por la opinión de los gerentes sobre un tema ampliamente debatido en la literatura bancaria: si un banco por ser pequeño está en mejores condiciones para establecer relaciones con empresas jóvenes que un banco de mayor tamaño.

Aun cuando no se trató de explorar profundamente en este estudio, el efecto de la fuerte presencia de conglomerados en la disponibilidad de recursos para nuevas empresas (Almeida y Wolfenzon, 2005) se toma en cuenta al analizar los resultados, en especial al clasificar las respuestas en provenientes de bancos relacionados con conglomerados y en provenientes de bancos independientes. Aunque conceptualmente, siguiendo a Almeida y a Wolfenzon (2005), la presencia de conglomerados implicaría que menos recursos estarán disponibles en la economía para financiar a las firmas independientes, la teoría de Hellmann (2002) sugiere que un banco perteneciente a un conglomerado, al tomar la decisión de invertir o no en un nuevo negocio independiente, puede tener en cuenta las complementariedades de dicho negocio, no sólo con el banco, sino con las otras empresas que conforman el conglomerado.

Mediante la respuesta dada por los gerentes a la preguntas 10 a 13 del cuestionario (Anexo 1) se exploró la opinión de los gerentes sobre la relación entre los cambios experimentados por el sector bancario en los últimos años y la disponibilidad de recursos financieros para nuevas empresas.

Cabe anotar que a pesar de la información relativamente abundante que se ha generado en Colombia sobre la financiación de empresas (Arbeláez, Cadena, Carrasquilla y Zuluaga, 2002; Barajas, López y Oliveros, 2001; Castañeda y Cubillos, 2003; Gutiérrez y Serrano, 2004; Sarmiento y Salazar, 2005) muy poco se ha publicado sobre las relaciones bancos-empresas nuevas. El artículo contribuye a subsanar este déficit de información.

2. La información utilizada y surecolección

A comienzos de 2005, en Colombia existían alrededor de 71 establecimientos de crédito vigentes vigilados por la Superintendencia Financiera. Se entiende como tales las instituciones financieras cuya función principal consiste en captar en moneda legal recursos del público en depósitos, a la vista o a término, para colocarlos nuevamente a través de préstamos, descuentos, anticipos u otras operaciones activas de crédito. Entre ellas están los bancos comerciales, las corporaciones financieras, las compañías de financiamiento comercial, las cooperativas financieras y la banca de segundo piso7.

En este trabajo se recolectó información solamente de los gerentes de bancos comerciales, debido a limitación presupuestal y a que los autores consideran que este sector concentra la mayor proporción de la relación del sistema financiero con los empresarios. Así mismo, por limitaciones de costo y tiempo, los autores decidieron restringir sus estudios a gerentes bancarios en las cuatro ciudades principales del país: Bogotá, Cali, Medellín y Barranquilla.

A la fecha del inicio del estudio, el número de bancos activos era 23, los cuales contaban con 874 oficinas en Bogotá, 272 en Medellín, 233 en Cali y 125 en Barranquilla8. Con esta información se calculó el tamaño de la muestra realizando un muestreo estratificado por ciudad. El tamaño de la muestra se calculó para la estimación de una proporción con varianza máxima (pq=0,25), para un nivel de confianza del 95% y un error de muestreo del 5%.

Donde:

n: tamaño de la muestra

ni: tamaño de muestra por estrato i-ésimo

Así se obtuvo un número total de encuestas que se iban a realizar (306), las cuales se distribuyeron en la forma proporcional a los pesos de cada uno de los estratos en la población, así:

Barranquilla n1 = n.w1 = 26

Bogotá n2 = n.w2 = 178

Cali n3 = n.w3 = 47

Medellín = n4 = n.w4 = 55

Una vez diseñada la encuesta se llevó a cabo una prueba piloto con ocho gerentes de sucursales de bancos de la ciudad de Cali, con el fin de ajustar las posibles inconsistencias del cuestionario. Después de analizar a fondo los resultados de esta prueba con los objetivos propuestos en el estudio y de realizar los arreglos correspondientes, se aprobó la encuesta definitiva9. Posteriormente, se determinaron los elementos individuales de la muestra de manera aleatoria y se enviaron por correo las encuestas a los individuos seleccionados.

Con el fin de controlar el fenómeno de no respuesta, se enviaron 500 encuestas, es decir, al número total de muestra se le incrementaron unas encuestas, proporcionalmente, según el tamaño de muestra por estrato (ciudad).

En un primer intento se tuvo una respuesta del 20% con respecto al tamaño de muestra calculado, es decir, 61 encuestas; por esta razón se decidió enviar 215 encuestas adicionales con el fin de cumplir con el objetivo del número de encuestas obtenidas. El número total de cuestionarios diligenciados que se obtuvo ascendió a 104, cifra que representa el 34% del tamaño de muestra determinado.

3. Resultados

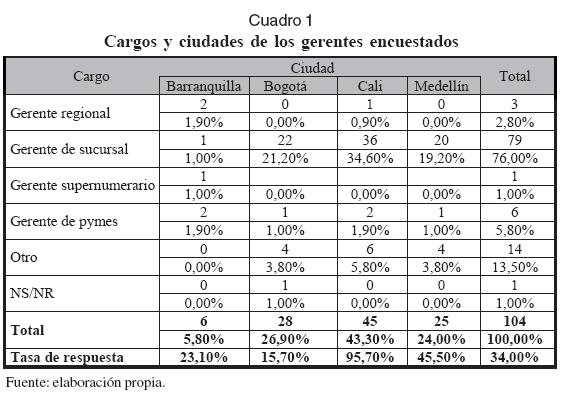

En el Cuadro 1 se muestran los cargos ocupados por aquellos quienes respondieron la encuesta, clasificados por la ciudad en la que laboraba el encuestado.

Como puede verse, la mayoría de los que respondieron (76%) tenían el cargo de ge-rente de sucursal; adicionalmente, el 94,2% tenía su sede en las ciudades de Bogotá, Cali y Medellín. La tasa global de respuesta fue de 34%, la cual varió entre las diferentes ciudades: Cali obtuvo la mayor tasa (95,7%), en tanto que Bogotá, la menor (15,7%).

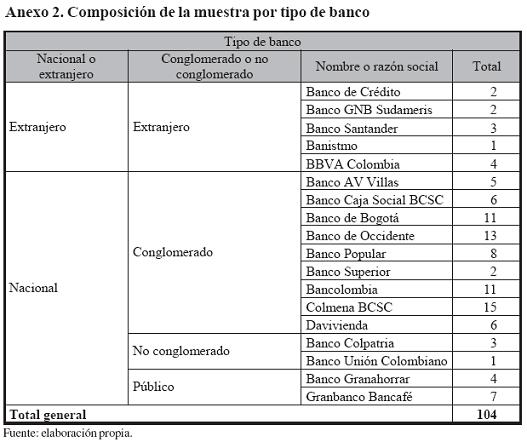

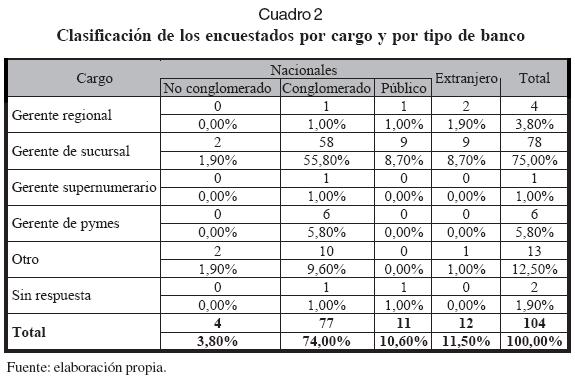

En el Cuadro 2 se puede observar que la mayor cantidad de las encuestas (74%), es decir, 77, fueron respondidas por gerentes de bancos nacionales que pertenecen a conglomerados económicos a la fecha de inicio de la investigación10.

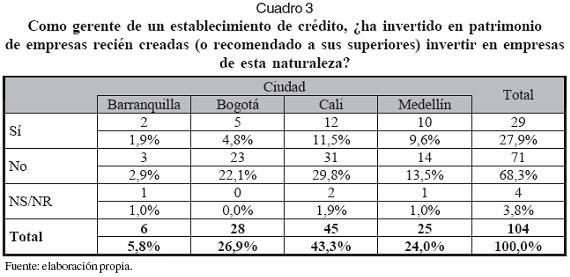

En el Cuadro 3 se resumen las respuestas dadas a la pregunta acerca de si los gerentes han invertido en patrimonio en empresas recién creadas: el 27,9% de los encuestados respondió que sí; el 68,3 % indicó que no. Al considerase las respuestas por ciudad de procedencia de los gerentes, los de Cali y Medellín parecen haber estado más inclinados a hacer este tipo de inversiones que sus pares de Bogotá y Barranquilla. Sin embargo, el pequeño tamaño de la muestra no permite hacer inferencias confiables acerca de si estas diferencias son o no debidas al azar.

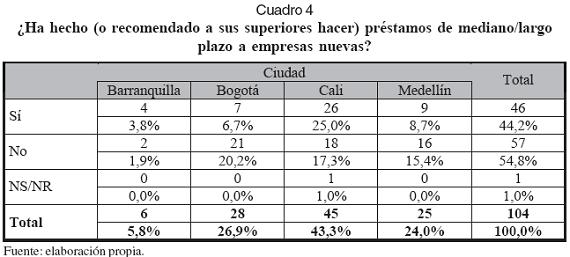

El Cuadro 4 resume las respuestas acerca de si los gerentes han otorgado préstamos de mediano o largo plazo a empresas nuevas. Como puede observarse, un porcentaje algo inferior al 50% de los banqueros manifestó sí haber hecho este tipo de préstamos. Este porcentaje es significativamente más elevado que el que indicó haber hecho inversión patrimonial: 44,2% frente a 27,9%. Aun así, la mayoría, entre el 54,8% y el 68,3%, en cada caso, respondió que no había hecho este tipo de transacciones.

Al analizar las respuestas dadas a las preguntas 6.1 y 6.2 (véase texto en la parte superior de los dos cuadros anteriores) por tipo de banco (conglomerado, etc.; véase la clasificación en el Cuadro 2) se observa que los banqueros pertenecientes a conglomerados y a bancos extranjeros estaban ligeramente más inclinados a hacer inversiones patrimoniales y préstamos de mediano y largo plazo a empresas nuevas que sus contrapartes de bancos privados independientes (de nuevo, el tamaño de la muestra no permitió examinar si estas diferencias son significa tivas o se deben sencillamente al azar).

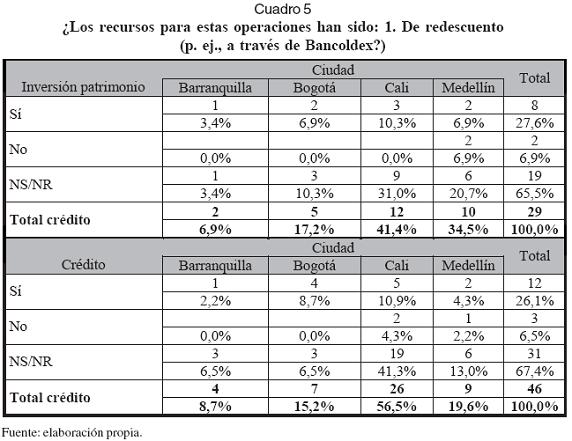

Aunque en Colombia el mecanismo de redescuento permite a los intermediarios financieros participar en este tipo de actividades utilizando recursos del gobierno, como lo muestra el Cuadro 5, un porcentaje sólo ligeramente superior al 25% respondió haber utilizado este tipo de recursos tanto en sus transacciones de inversión patrimonial (parte superior del cuadro) como en las de crédito (parte inferior del cuadro).

Para complementar este análisis se examinó la relación entre los que respondieron que sí han invertido en patrimonio y el tipo de banco, y se encontró que el 79,3% de los bancos nacionales que habían hecho este tipo de inversión pertenecen a conglomerados. Igualmente, se encontró que el 96,3% de los bancos que sí han hecho préstamos de mediano plazo eran nacionales, pertenecientes a conglomerados.

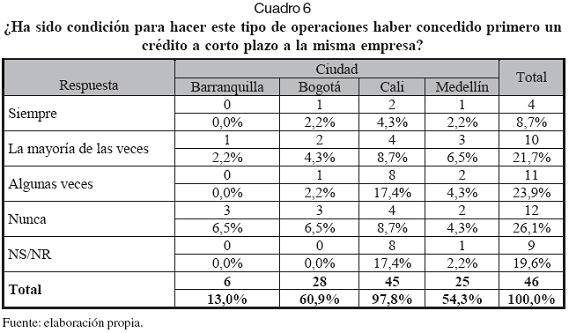

Podría pensarse que con el fin de reducir el riesgo y la asimetría de información típicos en las transacciones bancarias de inversión y de crédito de mediano y largo plazo, antes de hacer una transacción de este tipo, el prestamista otorgará a la empresa primero uno o varios créditos de corto plazo. De esta forma, adquiriría una mejor comprensión del cliente, su carácter y habilidad de repago11. El Cuadro 6, sin embargo, muestra que ésta práctica, si bien tiene algún grado de utilización, no es generalizada.

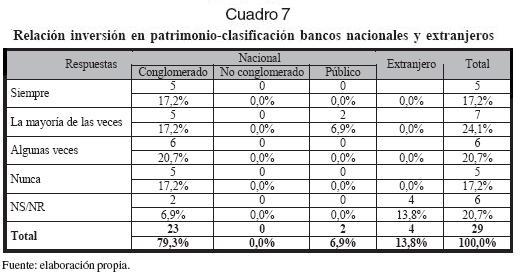

El Cuadro 7 muestra las respuestas de los encuestados que contestaron haber realizado inversiones en patrimonio de empresas nuevas clasificadas de acuerdo con el tipo de banco. Como se puede observar, los banqueros de bancos nacionales pertenecientes a conglomerados son los únicos que reportan haber hecho siempre este requerimiento (y en un porcentaje no despreciable). Las respuestas, no obstante, permiten inferir que esta no es política de todos los conglomerados, ya que un número equivalente de banqueros pertenecientes a este tipo de organizaciones dio la respuesta “nunca” a esta misma pregunta.

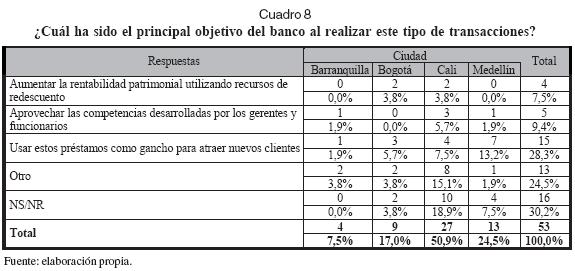

El Cuadro 8 sintetiza las respuestas de los gerentes respecto al principal objetivo del banco al hacer inversiones u otorgar créditos de mediano y largo plazo a empresas nuevas. Esto se preguntó a fin de obtener la opinión de los gerentes con relación a las hipótesis planteadas por Hellmann et al. (2003) sobre las razones por las que los bancos participan en el negocio de capital de riesgo.

Teniendo en cuenta sólo los encuestados que han otorgado crédito a mediano o largo plazo o invertido en patrimonio de empresas recién creadas, se puede observar que el 28,3% de los gerentes respondió que el principal motivo era emplear éstos préstamos como gancho para atraer clientes al negocio de crédito de corto plazo; se destaca que el 75,5% de éstos fueron gerentes de las ciudades de Cali y Medellín. También se pudo observar que únicamente el 7,5% del total de gerentes encuestados respondió que el principal motivo era aumentar la rentabilidad patrimonial utilizando recursos de redescuento, lo que reafirma que muy poco se están empleando las líneas de redescuento ofrecidas por el gobierno nacional para realizar inversión en empresas recién creadas.

3.1 Opiniones de los gerentes sobre algunos temas relacionados con la participación de los bancos en el financiamiento de largo plazo de nuevas empresas

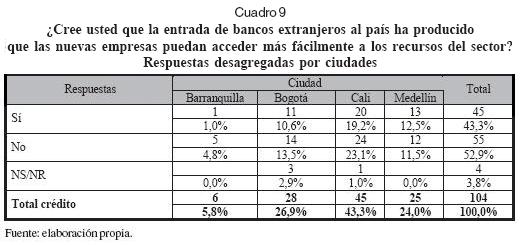

La mayoría de los gerentes encuestados (52,9%) considera que la entrada de bancos extranjeros al país no ha producido que empresas nuevas puedan acceder más fácilmente a recursos financieros del sector (el 43,3% cree que sí se ha producido un mayor acceso), así como lo muestra el Cuadro 9.

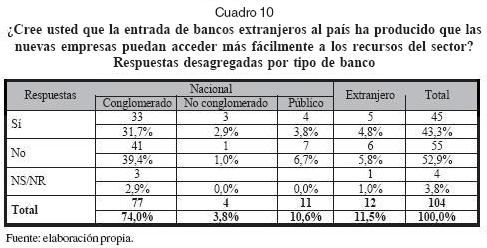

El Cuadro 10 muestra las respuestas a la pregunta anterior clarificándolas por tipo de banco. La mayoría de gerentes que trabaja en conglomerados o en el sector público respondió negativamente a la pregunta. El número de respuestas provenientes de bancos extranjeros sugiere opiniones divididas casi por mitades (5 sí, 6 no), en tanto que las provenientes de bancos independientes sugerían una opinión mayoritariamente afirmativa (el número de respuestas en esta categoría fue, sin embargo, demasiado pequeño para ameritar alguna inferencia que tuviera alguna validez).

3.2 Efecto de la fusión entre establecimientos de crédito

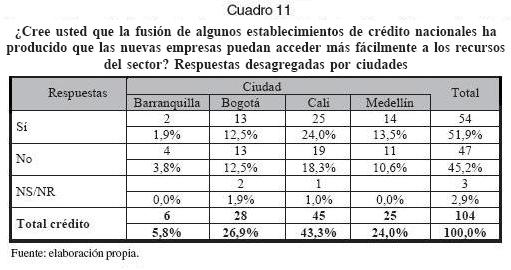

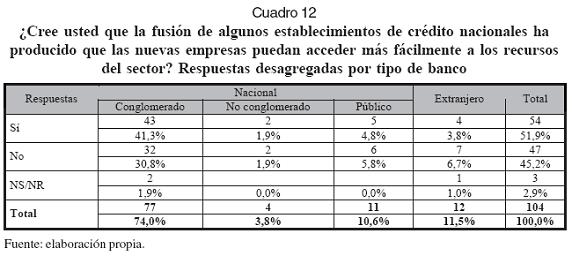

Como se observa en el Cuadro 11, el porcentaje de respuestas afirmativas a la anterior pregunta es ligeramente superior a las negativas; la diferencia entre los dos porcentajes, sin embargo, resultó ser no significativa al 5%.

Al clasificar las respuestas por tipo de banco (Cuadro 12) se observa que aquellos quienes laboran en conglomerados opinan mayoritariamente que las fusiones sí han producido que las empresas puedan acceder más fácilmente a recursos de crédito –la diferencia entre el porcentaje de respuestas afirmativas (41,3%) y el de respuestas negativas (30,8%) resultó ser significativa al 5%).

3.3 Otros aspectos de la relación banco-empresa nueva

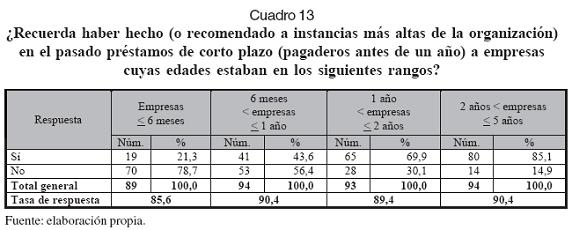

El Cuadro 13 muestra que parece existir una clara relación entre la edad de la empresa y la posibilidad de obtener crédito bancario de corto plazo.

Solamente el 21,3% de los gerentes recuerda haber hecho créditos de corto plazo a empresas de edad menor o igual a seis meses. A medida que la edad de la empresa va aumentando, el porcentaje que responde “sí acordarse de haber hecho créditos a ese tipo de empresas” crece, hasta llegar a 85,1%.

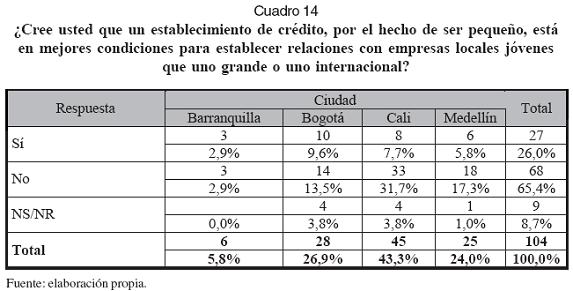

Los datos del Cuadro 14 muestran que una clara mayoría de gerentes (65,4%) no está de acuerdo con la anterior afirmación (diferencia de porcentajes significativa al 1%).

Finalmente, una mayoría amplia de gerentes (81,7% de los encuestados) respondió que consideraban que la banca comercial sí debería desempeñar un papel más importante del que ha desempeñado hasta ahora en el mercado de capital de riesgo. Las principales ventajas que le ven a este cambio son:

4. Análisis y comparación con otros estudios

La mayor parte de la literatura relacionada con la banca comercial colombiana pasa por alto el papel de estos establecimientos de crédito como proveedores de recursos financieros de largo plazo para nuevos negocios. Esto es posiblemente consecuencia del modelo de banca especializada que hasta no hace mucho estuvo vigente en el país. Bajo dicho modelo la banca comercial debía limitarse sólo a préstamos de corto plazo y dejar las actividades de mediano y largo plazo a otros establecimientos, principalmente las corporaciones financieras.

Las respuestas obtenidas en este estudio indican que aproximadamente un 28% de los directivos bancarios ha hecho inversiones patrimoniales en empresas nuevas y el 44% ha realizado al mismo tipo de empresas préstamos de mediano y largo plazo. Con el estudio se trató de identificar lo que estos directivos consideraban el principal objetivo que ha tenido la dirección del banco para hacer inversiones o préstamos de mediano y largo plazo en empresas nuevas. El 28,3% de los que habían hecho este tipo de transacciones respondió que el principal objetivo era utilizar usar dichos préstamos o inversiones como gancho para atraer nuevos clientes al negocio de crédito de corto plazo. Entre tanto, el 9,4% respondió que era aprovechar las competencias desarrolladas por los gerentes y funcionarios de crédito de la institución.

Esta distribución de respuestas sugiere que los banqueros colombianos, al igual que los estadounidenses (véase Hellmann et al., 2003), mayoritariamente, consideran que es el atraer clientes tempranamente para el negocio tradicional de crédito el principal objetivo que ha tenido la banca para hacer inversiones patrimoniales o créditos de mediano y largo plazo en empresas nuevas. El análisis de si las respuestas a esta pregunta variaban de acuerdo con la ciudad del banquero mostró que no; las pequeñas variaciones observadas no resultaron estadísticamente significativas. Esta conclusión de relativa uniformidad en las respuestas debe, sin embargo, tratarse con bastante cuidado, pues en la muestra la ciudad de Cali resultó sobrerrepresentada, y Bogotá y Barranquilla, subrepresentadas.

El hecho de que un número muy elevado de encuestados (77, el 74%) trabajaba en bancos pertenecientes a conglomerados llevó a analizar si la conclusión sobre el principal objetivo de la inversión en capital de riesgo era también válida para los banqueros no vinculados a conglomerados. Al extraer de las respuestas aquellas provenientes de banqueros con esta característica, los resultados continúan siendo válidos. El muy pequeño número de respuestas que queda, sin embargo, al hacer esta sustracción sugiere tener extrema prudencia con esta conclusión.

Otras características de la relación bancosempresas nuevas: el Cuadro 13 muestra que el porcentaje de banqueros que recuerda sí haber hecho préstamos de corto plazo a empresas jóvenes aumenta con la edad de la empresa. Efectivamente, cuando la empresa es menor de seis meses, sólo el 21,3% de los respondientes indicaron recordar haber hecho préstamos. Este porcentaje aumenta a 43,6%, si la empresa tiene entre seis meses y un año; a 69,9%, si la empresa tiene entre uno y dos años, y a 85,1%, si la empresa tiene entre dos y cinco años de edad.

Este tipo de respuesta es consecuente con el modelo de financiación empresarial de pymes que se está desarrollando en la literatura especializada (Berger y Udell, 1998; Shulman, citado en Bygrave, 1997), según el cual en sus primeros meses de vida las nuevas empresas, caracterizadas entre otras cosas por no disponer ni de colateral ni de historia crediticia, generalmente deben recurrir a fuentes de crédito diferentes a la banca comercial (recursos propios, de familiares y amigos, de inversionistas ángeles).

Por otra parte, la experiencia internacional (Mayer et al., 2003) sugiere que los fondos de capital de riesgo apoyados por la banca tienden a intervenir en etapas relativamente tardías del ciclo de formación de las empresas. Si esta experiencia fuera válida para Colombia y se consideraran los resultados anteriormente descritos sobre la relación préstamos de corto plazo-edad de las empresas, podría concluirse que aun si la banca decidiera incursionar masivamente en el negocio de créditos e inversiones a las pymes, como las estadísticas de los últimos meses lo sugieren, seguiría subsistiendo en el país el problema de ausencia de un adecuado suministro de recursos para financiar los primeros meses de vida de las nuevas empresas.

Con respecto a los cambios experimentados en los últimos años por el sector bancario colombiano, consistentes en la entrada de un número significativo de bancos extranjeros y en la fusión de algunos nacionales, los banqueros –aproximadamente por mitades– respondieron que éstos sí y no habían afectado la disponibilidad de recur-sos para las nuevas pymes en el país; en otras palabras, estaban divididos y no presentaban una opinión mayoritaria con respecto a los efectos de cada uno de estos cambios.

En lo que sí tuvieron un mayor acuerdo es en su opinión respecto a que un banco, por ser pequeño, no está en las mejores condiciones para atender las necesidades de una pyme. Aunque este es un tema que se ha venido discutiendo intensamente en la literatura especializada y no parece haberse dirimido completamente a la fecha, una conclusión preliminar sobre este punto podría ser que, como lo sugieren Berger y Udell (2005), no es el tamaño relativo del banco, sino el uso de la tecnología apropiada para clientes pequeños lo que produce esta ventaja. Esta tecnología incluye el uso de créditos grupales, de enfoques flexibles a las garantías, de créditos progresivos y de repagas adecuados a los flujos de caja de los clientes (Armendáriz de Aghion y Morduch, 2005, presentan un detallado análisis de estas tecnologías).

Finalmente, las respuestas acerca de si la banca comercial debería desempeñar un papel más activo que el cumplido hasta ahora en el mercado del capital de riesgo indican que los banqueros, en su gran mayoría (82%), consideran que sí. Justifican sus respuestas tanto en factores estratégicos para el banco (fidelización de clientes, oportunidades potenciales de futuros negocios, aumento de la cartera) como en aspectos relacionados con la responsabilidad social de la institución (como aumento del empleo, apoyo a las microempresa y apoyo al crecimiento y desarrollo de la economía).

Conclusiones

La banca comercial colombiana parece haber venido participando en la inversión de capital de riesgo en empresas jóvenes. El principal objetivo de estas inversiones es, en opinión mayoritaria de los gerentes bancarios, atraer clientes para su negocio habitual de crédito de corto plazo. Merece anotarse también que las respuestas de un porcentaje no despreciable de ellos sugieren que la intención del gobierno de hacer este tipo de actividades atractivas al sector bancario sí ha tenido alguna acogida. De forma que si el gobierno considera que debería darle un impulso importante a la financiación de nuevas empresas, podría reexaminar las condiciones de los redescuentos con los banqueros para tratar que el mecanismo sea utilizado más intensivamente.

La aparente poca disponibilidad de recursos de crédito para las empresas jóvenes confirma que modelos de estructura financiera diseñados específicamente para las pymes, como el de Berger y Udell (1998), o modelos relativamente nuevos, como el de jerarquía de preferencias de Myers y Majluf (1984), parecen ajustarse bien a la realidad de las empresas jóvenes del sector real del país, quizás mejor que el modelo de minimización del costo de capital (o maximización del valor de la empresa) que se incluyen en la mayoría de textos de finanzas.

La gran mayoría de gerentes considera que la banca comercial debería, en el futuro, desempeñar un papel más importante que el que ha cumplido en el pasado como actor en el mercado de capital de riesgo. La principal ventaja que le ven a esto es el crecimiento de la cartera de crédito en el interior de sus bancos (conseguir nuevos clientes para su negocio de concesión de crédito) y la ayuda que pueden brindar a los nuevos empresarios para impulsar la creación y el crecimiento de sus empresas.

Los autores del presente artículo son conscientes de las limitaciones que tiene la información basada en encuestas de opinión, dificultades que aumentan cuando la tasa de respuesta es relativamente baja, como fue la de este estudio. Por esta razón se reitera que las conclusiones deben tomarse con precaución12. En próximos artículos se confrontará alguna de la información recogida a través de las encuestas a gerentes con la obtenida a través de otros métodos de recolección de datos. De esta forma, se identificarán aquellos hallazgos que parecen tener mayor validez.

Notas al pie de página

1. El artículo se basa en un estudio empírico adelantado como parte de un proyecto de investigación amplio en que se analiza también la evolución de la estructura del sistema bancario colombiano y su relación con la creación de empresas en el país. Título del proyecto: El sector bancario colombiano, la evolución de su estructura y la financiación de nuevas empresas. Fecha de realización: noviembre de 2005. Registrado bajo el código: 020100054. Véase http://www.puj.edu.co/investigacion/5680.htm.

2. Otra conclusión interesante del estudio de Mayer et al. (2003) es que los fondos de capital de riesgo respaldados por bancos y por fondos de pensiones tienden a invertir en etapas posteriores del ciclo de vida de la nuevas empresas, en tanto que los apoyados por individuos y personas naturales tien-den a hacerlo en etapas más tempranas.

3. Las corporaciones financieras se crearon por medio del Decreto 336 de 1957 y se reglamentaron a través del Decreto 2369, del mismo año.

4. En Colombia, la industria de capital de riesgo está muy poco desarrollada. Sin embargo, en los últimos años, diferentes actores con objetivos estratégicos diversos han mostrado interés en ella y han comenzado a operar, si bien tímidamente. Entre estos actores hay algunos que se asemejan a los típicos fondos de capital de riesgo estadounidenses como mercurius venture, promovido por el industrial Augusto López, ex presidente de lacervecera Bavaria; Inversionistas Ángeles, como Orlando Rincón (O’Halloran, Rodríguez y Vergara (2005); corporaciones como Ecopetrol, y cajas de compensación familiar, como Comfandi.

5. El modelo se enmarca dentro de la literatura financiera de contratos y brinda también predicciones para el caso en que existen no uno sino varios inversionistas estratégicos y para situaciones en las que el inversionista estratégico es más o menos capaz que el inversionista independiente.

6. Hellmann et al. (2003) utilizan para someter a prueba sus hipótesis información no disponible en el medio colombiano. Más concretamente, para someter a prueba la hipótesis de las habilidades únicas de los bancos como iniciadores y escaneadores de arreglos crediticios obtienen de venture economics datos de las inversiones de capital de riesgo hechas por bancos y capitalistas de riesgo individuales en el período 1980-2000; para someter a prueba la hipótesis de la inversión en capital de riesgo como mecanismo para atraer clientes al negocio convencional de crédito de los bancos utilizan información de Compustat, la Loan Pricing Corporation y los manuales de Moody.

7. Las definiciones sobre instituciones financieras se puede consultar en: http://www.superfinanciera.gov.co

8. Datos obtenidos de Guía del sector financiero. Bogotá: Medios & Medios Editores, 2002.

9. Véase en el Anexo 1 la encuesta aplicada a los gerentes bancarios.

10. En el Anexo 2 se presentan los bancos individuales clasificados en las diferentes categorías del Cuadro.

11. Este procedimiento puede verse como una variación de la práctica conocida como de crédito progresivo, comúnmente utilizada en el microcrédito. Bajo esta práctica, un incentivo que se les da a los clientes para el repago oportuno de sus obligaciones es la concesión de créditos cada vez de mayor valor. Armendáriz de Aghion y Morduch (2005) presentan un análisis riguroso de esta práctica y proveen datos de su utilización por parte del Banco Grameen en Bangladesh. En el campo de la inversión patrimonial Gompers y Lerner discuten en detalle esta práctica y la consideran el “mecanismo de control más potente que puede emplear un inversionista de capital de riesgo” (2004, p. 172).

12. En el proyecto de investigación que se adelanta actualmente en la Universidad Javeriana (véase nota al pie de pagina 2) se está obteniendo información también de una muestra de gerentes de empresas nuevas, así como datos de número empresas creadas (obtenidos de las cámaras de comercio) y de concentración bancaria obtenidos de la base de datos de la Superintendencia Bancaria (recientemente fusionada con la de Valores en la Superintendencia Financiera). En algunos casos se espera contrastar los resultados obtenidos de las diferentes fuentes con el fin de tratar de obtener conclusiones más firmes.

Lista de referencias

1. Armendáriz de Aghion, B. y Morduch, J. (2005). The economics of microfinance. Cambridge: The MIT Press. [ Links ]

2. Almeida, H. y Wolfenzon, D. (2005). Should business groups be dismantled?: The equilibrium costs of efficient capital markets. Journal of Financial Economics, 79 (1), 99-144. [ Links ]

3. Arbeláez, M. A., Cadena, H. J., Carrasquilla, M. M. y Zuluaga, S. (Eds.), (2002). Crisis financiera y respuestas de política. Bogotá: Fedesarrollo-Alfaomega. [ Links ]

4. Arbeláez, M. A. y Echavarría, J .J. (2002). Crédito, liberalización financiera e inversión en el sector manufacturero colombiano. En M. A. Arbeláez, H. J. Cadena, M. M. Carrasquilla y S. Zuluaga(Eds.), Crisis financiera y respuestas de política (pp. 294-332). Bogotá: Fedesarrollo-Alfaomega. [ Links ]

5. Barajas, A., López E. y Oliveros, H. (2001). ¿Por qué en Colombia el crédito al sector privado es tan reducido? Borradores Banco de la República (185). Recuperado el 21 de septiembre de 2006, de http://www.banrep.gov.co/docum/ftp/borra185.pdf [ Links ]

6. Berger, A. N y Udell, G. F. (2005). A more complete conceptual framework for financing of small and medium enterprises (working paper 3795). Washington: World Bank Policy Research. [ Links ]

7. Berger, A. N y Udell, G. F. (1998). The economics of small business finance: The roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22 (68), 613-673. [ Links ]

8. Black, S. E. y Strahan, P. E. (2002). Entrepreneurship and bank credit availability. Journal of Finance, 57 (6), 2807-2833. [ Links ]

9. Bygrave, W. D. (1997). The portable MBA in entrepreneurship (2nd. ed.). New York: John Wiley. [ Links ]

10. Castañeda, A. y Cubillos, R. (2003). Situación de la microempresa en Colombia: programas de apoyo y acceso al crédito. Bogotá: Fundación Ford y Fundación Corona. [ Links ]

11. Cetorelli, N. (2003). Life-cycle dynamics in industrial sectors: The role of banking market structure. Quarterly Review, 85 (4), 135-148. [ Links ]

12. Clavijo, S. (2000). Hacia la multibanca en Colombia: retos y retazos financieros. Borradores Banco de la República (50). Recuperado el 21 de septiembre de 2006, de http://www.banrep.gov.co/junta/publicaciones/Clavijo/borra150.pdf [ Links ]

13. Cumming, D. (2005). Government policy towards entrepreneurial finance: Innovation in investment funds. Recuperado el 14 de septiembre de 2005, de http://ssrn.com/abstract=801384. [ Links ]

14. Demirgüç-Kunt A. y Levine, R. (1999). Bank-based and market-based financial systems: Cross-country comparisons (working paper 2143). Washington: World Bank Policy. [ Links ]

15. Gompers, P y Lerner, J. (2004). The venture capital cycle (2nd. ed.). Cambridge: The MIT Press. [ Links ]

16. Gutiérrez, M. L. y Serrano, J. (2004). Mejoramiento de las condiciones de acceso al crédito para microempresarios perspectivas desde las fundaciones. Bogotá: Fundación Ford-Fundación Corona-Universidad de los Andes. [ Links ]

17. Hellmann, T. (2002). A theory of strategic venture investing. Journal of Financial Economics, 64 (2), 285-314. [ Links ]

18. Hellmann, L., Lindsey, L. y Puri, M. (2003). Building relationships early: Banks in venture capital. Recuperado en feb de 2005, de http://ssrn.com/abstract=474500. [ Links ]

19. James, C. (1987). Some evidence on the uniqueness of banks loans. Journal of Financial Economics, 19, 217-235. [ Links ]

20. Laporta, R., Shleifer, A., Vishny, R. y López de Silanes, F. (1998). Law and finance. Journal of Political Economy, 106 (6), 1113-1155. [ Links ]

21. Laporta, R., López de Silanes, F., Shleifer, A. y Vishny, R. (1997). Legal determinants of external finance. Journal of Finance, 52 (3), 1131-1150. [ Links ]

22. Ministerio de Hacienda de Colombia, Banco Mundial y Fedesarrollo (1996). Informe final Misión de Estudios del Mercado de Capitales. Bogotá: autores. [ Links ]

23. Mayer, C., Schoors, K. y Yafeth, Y. (2003). Sources of funds and investment activities of venture capital funds: Evidence from Germany, Israel, Japan and the UK. (working paper 9645). National Bureau of Economic Research. Recuperado en abril de 2005, de http://www.nber.org/papers/W9645. [ Links ]

24. Myers, S. C. (1998). Still searching for optimal capital structure. En J. M. Stern y D. H. Chew (Eds.), The revolution in corporate finance (3rd ed., pp. 120-130). Malden: Blackwell. [ Links ]

25. Myers, S. C. y Majluf, N. S. (1984). Corporate financing and investment decisions: When firms have information investors do not have. Journal of Financial Economics, 13 (2) 187-221. [ Links ]

26. O'Halloran, E. F., Rodríguez, P. L. y Vergara. F.(2005). An executive briefing on angel investing in Latin America. Charlottesville, Va.: Batten Institute at the Darden Graduate School of Business Administration. [ Links ]

27. Petersen, M. A. y Rajan, R. G. (1995). The effect of credit market competition on lending relationships. The Quarterly Journal of Economics, 110 (2), 407-443. [ Links ]

28. Sarmiento L. R. y Salazar S. M. (2005). La estructura de financiamiento de las empresas: una evidencia teórica y econométrica para Colombia 1997-2004. Bogotá: Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Recuperado el 21 de septiembre de 2006, de http://www.webpondo.org/ujaveriana/N16_Sarmiento.pdf [ Links ]

29. Serrano, J. (2005). Mercados financieros: visión del sistema financiero colombiano y de los principales mercados financieros internacionales. Bogotá: Planeta Colombiana S. A. [ Links ]

30. Shulman, J. M. (1997). Debt and other forms of financing. En W. D. Bygrave (Ed.), The portable MBA in entrepreneurship (2nd ed.). New York: John Wiley. [ Links ]

31. Takáts, E. (2004). Banking consolidation and small business lending (working paper 407). European Central Bank. [ Links ]