Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.19 no.32 Bogotá Jul./Dec. 2006

* Artículo de investigación científica y tecnológica. El artículo se recibió el 27-07-2006 y se aprobó el 05-12-2006.

** Doctor en Ciencias Económicas y Empresariales, Universidad San Pablo-CEU, España, 1998. Licenciado en Ciencias Económicas y Empresariales, Universidad Complutense de Madrid, España. Profesor de Economía Financiera y Contabilidad de la Universidad San Pablo-CEU, España. Investigador asociado del Instituto de Estudio Europeos. Correo electrónico: gonsan@ceu.es

RESUMEN

Asumir en el cálculo de riesgos las hipótesis de mercados sin fricciones, que se emplea en la valoración de activos, conlleva a estimaciones erróneas del riesgo de mercado. Para solventar este inconveniente, en la literatura financiera suele introducirse mayor información sobre la posición (precio, volumen, larga o corta) y sobre las operaciones del mercado (volumen, precio, instante temporal). También es problemático aplicar las metodologías habituales de medición de riesgo sin ajuste de liquidez (value at risk [VaR]) o con éste (liquidity value at risk [L-VaR]) sobre los mercados spot organizados de energía eléctrica, debido a su diferente funcionamiento en la fijación de precios, así como al particular comportamiento de los precios de la electricidad. Por ello, en el artículo se implementa una metodología de estimación del riesgo (FEaR), que considera estos problemas y comprueba que la solución para posiciones opuestas no es simétrica, esto es, el riesgo de posiciones largas (generadores) no coincide con el de posiciones cortas (distribuidores), de tal modo que la relación entre riesgo y volumen no es lineal.

Palabras clave: mercados de energía, cash-flow at risk, riesgos de liquidez, volumen, simulación.

ABSTRACT

Espousing the risk estimation hypotheses of markets with no friction used in asset valuation leads to erroneous market risk estimations. To overcome this inconvenience, financial literature usually presents more information on market positioning (price, volume, long or short positioning) and on market operations (volume, price, timeframe). Another problem area is applying the habitual methodologies of measuring risk without adjusting liquidity (value at risk [VaR]) or (liquidity value at risk [L-VaR]) to organized electrical energy spot markets because they set prices differently and because of electricity prices have a particular behavior. Therefore, this paper implements a risk methodology estimation (FEaR) that takes those problems into account. It also demonstrates that the solution for opposite positioning is not symmetrical, that is to say, the risk for long positioning (generators) does not match the risk for short positioning (distributors) so the relation between risk and volume is not linear.

Key words: Electrical energy markets, cash flow at risk, liquidity risk, volume, simulation.

Introducción

La valoración de contingencias y la medición de riesgos en los mercados financieros, y por derivación en el resto, tienen uno de sus pilares básicos en el modelo de Black y Scholes (1973), que parte de una serie de hipótesis, dentro de las cuales las que nos ocupan son las relativas al carácter del mercado y a la relación entre la operativa de los agentes y el comportamiento de los precios. La primera de éstas asume que el mercado está libre de fricciones, lo que supone implícitamente la inexistencia de costes de transacción (incluidos los impuestos) o de restricciones sobre las operaciones, esto es, un operador puede comprar o vender todo el volumen que desee sin afectar al precio. La segunda establece que los precios tienen un comportamiento continuo en el tiempo.

Existen diferentes trabajos en la literatura financiera que se han ocupado de los problemas derivados de dichas hipótesis desde diferentes perspectivas, pero básicamente en mercados financieros (Parkinson, 1980; Leland, 1985; Kunitomo, 1992; Garman y Klass, 1997; Muranaga y Ohsawa, 1997; Mercurio y Vorst; 1997; Bangia, Diebold, Schuermann y Stroughair, 1998; Wilmott, 1998; Hisata y Yamai; 2000; entre otros). Estos trabajos pueden agruparse en dos: por un lado, los que emplean precios de operaciones realizadas; por el otro, los que usan precios ofertados y demandados. Este segundo grupo emplearía el denominado spread bid-ask. Así mismo, se observan divergencias entre ellos en la inclusión o no de un factor indicativo del volumen asociado con el precio negociado y al de la carte-ra, cuyo riesgo se pretende medir; al igual que el modo sobre cómo recoger ambos. En cualquier caso, una conclusión común a todos es que la medición de riesgos bajo la hipótesis de Black-Scholes, relativa a que el mercado está libre de fricciones, conlleva una estimación errónea del riesgo.

Como consecuencia, es necesario incorporar el riesgo de liquidez. Éste se manifiesta para cualquier plazo de medición t<T o vencimiento de la posición, puesto que en T habrá riesgo de liquidación de la operación (riesgo de crédito) si la posición da lugar a un derecho, o bien, si genera un pasivo, conllevará un riesgo de tesorería (funding), al tener que sustituir la fuente financiera, como consecuencia de la liquidación o pago de la operación.

Ahora bien, cuando la medición de riesgos pretende realizarse sobre un mercado spot de electricidad, a estos inconvenientes hay que añadir las características particulares de la casación de órdenes de los sistemas de regulación de los dichos mercados. Por un lado, las operaciones no se van casando a medida que una oferta encuentra una demanda de igual precio sin más, sino que el precio resultante debe ser siempre igual al llamado precio marginal, esto es, el del último megavatio hora (MWh) intercambiado. Ello supone que la casación de órdenes de compra-venta tiende a buscar una combinación lineal que minimice el coste medio de producción de los MWh intercambios.

Por otro lado, el volumen de intercambio afecta el precio, dado que existe un volumen máximo intercambiable –función de la capacidad productiva de las instalaciones de los productores de energía y del nivel de explota-ción de éstas en cada instante–. Resulta, por lo tanto, evidente que el tratamiento de este mercado no puede asemejarse a uno financiero en lo relativo a la medición de riesgos.

Entonces, este trabajo busca encontrar una forma de estimar el riesgo en los mercados eléctricos organizados teniendo en cuenta todos estos inconvenientes. Para ello, en el siguiente apartado se presentan las principales medidas de riesgo, con ajuste de liquidez y sin éste, empleadas en los mercados financieros.

En el segundo apartado se expone el funcionamiento del mercado eléctrico (Operador del Mercado de Energía Eléctrica de España [OMEL]), sobre el que se aplica la propuesta metodológica de medición de riesgos, y se analiza, para dicho mercado, la relación precio-volumen, con el fin de justificar la inoperancia de ciertas hipótesis de mercados financieros en el mercado de la electricidad.

En el tercer apartado se presenta la propuesta de medición flow energy at risk (FEaR), y se analizan sus características; en concreto, los efectos que, sobre la medida propuesta, tienen distintos valores del precio y el volumen de la posición en riesgo. Además, se comprueba la asimetría entre las posiciones largas (productores) y cortas (distribuidores) y se estudia la relación entre el volumen y el precio.

El cuarto apartado realiza una comparativa entre el value at risk (VaR) y el FEaR, tanto para precios y volúmenes del mercado OMEL como simulados. Por último, se presentan las principales conclusiones del trabajo.

1. Medidas del riesgo en los mercados financieros

Son muchas las clasificaciones que existen en la actualidad sobre los tipos de riesgos empresariales, pero sin duda alguna la más adecuada para su gestión es la que se realiza en función del origen o la causa del riesgo (Jorion, 1996; Dowd, 1998; Cruz, Coleman y Salkin, 1998). De esta forma, con independencia de la actividad realizada por una entidad, se distingue entre riesgo de mercado, de crédito y operacional. Dentro del primero se encuadraría el de liquidez.

En este trabajo nos ocupamos sólo del riesgo de mercado, y en este sentido la metodología básica de medición, en sus diferentes aproximaciones, es el value at risk (VaR) (Jorion, 1996; Dowd, 1998).

1.1 Medición del riesgo de mercado sin corrección por la liquidez

El VaR consiste en determinar el valor del percentil de la función de distribución acumulada (F) de los resultados R para un determinado plazo t, correspondiente a un nivel de confianza determinado (a), esto es:

En su aproximación paramétrica, el VaR asume un comportamiento de los resultados, es decir, F es conocido con lo que:

Donde F -1 será el inverso de la probabilidad z 1-α en la función de distribución acumulada de z, que suele asumirse como una normal estándar. De ahí que el resultado sea el número de veces que se va a incluir la desviación estándar (σR). Tal estimación del riesgo está dada en términos absolutos, puesto que se considera la media (µR); en el caso de no hacerlo, que resulta lo más habitual en los mercados financieros, ya que el horizonte de estimación es de pocos días, se obtendría la estimación relativa.

Los principales problemas de estas técnicas derivan de las hipótesis formuladas sobre el comportamiento de los precios, que la literatura financiera ha estudiado ampliamente, aportando diferentes propuestas de solución (Diebold et al., 1998; Embrechts, Klüppelberg y Mikosch, 1999; Christoffersen, Diebold y Schuerman, 1998).

1.2 Medición del riesgo de liquidez del mercado

En finanzas y economía, el concepto de liquidez está generalmente concebido como la habilidad de negociar rápidamente un gran volumen con un mínimo impacto sobre el precio. El riesgo de liquidez se divide en el de tesorería y el de mercado. Mientras el primero de éstos ha sido ampliamente tratado en la literatura de forma independiente, el segundo se ha analizado bajo la sombra del riesgo de mercado propiamente dicho.

El interés de este estudio está en el segundo. Así, este apartado presenta una revisión histórica de algunos de los trabajos más importantes que aparecen en la literatura financiera sobre el riesgo de liquidez, con el objetivo de extraer las principales características, a fin de acotar el concepto de riesgo de liquidez, comprender sus componentes y determinar la mejor forma de medirlo –en nuestro caso, los mercados spot organizados de energía eléctrica–.

En la literatura financiera, el riesgo de liquidez se ha estudiado con dos objetivos diferentes: el primero, valorar activos de forma riesgo neutral, evitando los problemas de mercado no perfecto. En esta línea caben destacar trabajos como los de Leland (1985); Mercurio y Vorst (1997); Wilmott (1998); Ahn, Boudouk, Richardson y Whitelaw (1999); Jouini (2000), y Çetin, Jarrow y Protter (2003). Estos trabajos, a diferencia de la solución tradicional de considerar que el precio libre de oportunidades de arbitraje se movía dentro de un intervalo como consecuencia del riesgo de liquidez, pretenden establecer otra estrategia de cartera autofinanciada y tratan de llegar a otra expresión del precio libre de oportunidades de arbitraje.

En cualquier caso, esta línea de trabajo no es seguida en nuestro estudio por dos razones: primero, porque nuestro objetivo es medir riesgos y no valorar activos, y, segundo, porque normalmente se apoyan en una relación del tipo (véase Assumption 2.1 en Çetin et al., 2003):

Donde x e y son volúmenes y P(·) es el precio unitario de cada operación con su respectivo volumen. Fijémonos que esto representa una fuerte restricción para el mercado que estamos estudiando, ya que exige una elasticidad perfecta entre precio y volumen (como el VaR), y tomar una hipótesis de partida de este tipo no parece adecuado, por cuanto las operaciones tienen un precio final que no sólo depende del volumen, sino también del precio marginal horario y de la capacidad máxima de producción.

En esta misma línea de investigación, relativa a la estimación de los precios libres de arbitraje, y para el caso de commodities (donde se incluiría la energía eléctrica), se definió la convenience yield, o tasa representativa del beneficio que obtendría un agente por renunciar al consumo presente y almacenar la posibilidad de producción para el futuro (Pilipovic, 1998). Esta aproximación también plantea un problema para la estimación de riesgos, puesto que aunque recoge el efecto de la capacidad de almacenamiento (energía hidráulica), no hace igual para el impacto del volumen sobre el precio.

El segundo de los objetivos buscados en los estudios de la liquidez del mercado ha sido el de mejorar la estimación del riesgo de mercado cuando no se cumplen las condiciones establecidas en la valoración de activos por ausencia de arbitraje. Son éstos, por lo tanto, los trabajos que serán analizados en busca de nuestro objetivo.

En primer lugar, destaca el aporte de Clark (1973), que consideró la distribución del precio diario como subordinada a la del precio intradía, donde el volumen es el medio de incidencia. Similar a esta propuesta, se encuentra la de Parkinson (1980), que consistía en modificar las variables empleadas para la estimación de la difusión del comportamiento del precio de los activos, aunque el método de cálculo seguía siendo el de una varianza. Así, en lugar de operar sobre rendimientos de precios de cierre, en términos de logaritmos, dicho rendimiento vendría definido como el logaritmo del cociente entre el precio máximo y mínimo del intervalo temporal de medición. En esta misma línea se encuentra Kunitomo (1992).

Cronológicamente, la siguiente propuesta es la de Lawrence y Robinson (1995 y 1997). A diferencia de la línea anterior, el objetivo es estimar el horizonte temporal de medición de riesgo, definido como aquel que minimice el coste de liquidación, cuyos componentes serán: costes de transacción, me-didos por el diferencial bid-ask; coste de exposición, o coste de los recursos propios empleados en la cobertura, y que dependerá, entre otros, del volumen de la posición y del volumen normal del mercado, y, por último, coste de cobertura hasta liquidar la posición. Cabe resaltar que esta modelización no recoge la correlación entre el volumen y la exposición, es decir, el spread y el volumen, y se obvia así que las situaciones críticas con alta exposición no serán iguales a las situaciones normales. En cualquier caso, con esta propuesta se refleja por pri-mera vez que la demanda del mercado pudiera no ser perfectamente elástica y se intenta solventar la elasticidad perfecta que asume la metodología VaR.

Un enfoque similar al anterior es el de Dembo (1997), que a partir de una frontera eficiente de mercado en términos de VaR estima la prima de liquidez de una posición cualquiera que no pudiera tomarse, y en cuyo lugar hubiera que situarse en otra de igual VaR, pero con menor rendimiento, como la diferencia entre los rendimientos de dichas posiciones sustitutivas en términos de VaR.

Singer (1997), por su parte, centra su análisis sobre la liquidez en los mercados organizados de derivados, donde analiza la liquidación diaria de resultados, y por ende la actualización de los márgenes. De esta forma define el LVaR como el VaR del máximo margen acumulado requerido para el horizonte temporal y nivel de confianza elegidos.

Muranaga y Ohsawa (1997) definen el riesgo de liquidez como la pérdida potencial provocada por la imposibilidad de liquidar una posición en un plazo y a un precio razonables. Para su estimación consideran la fluctuación del spread bid-ask y valoran las posiciones largas según el precio bid, y las cortas según el ask. También incorporan el impacto del volumen negociado sobre el precio y la relación entre el volumen de la posición y el volumen negociado. De esta manera, simulan los precios bid y ask a partir del precio medio, la función de densidad del spread bid-ask y la volatilidad de los precios medios. Por último, corrigen los precios simulados, para recoger el efecto volumen, mediante el volumen de la operación, la distribución de probabilidad de la sensibilidad del precio al volumen y el volumen medio diario por operación, considerado constante.

Por su parte, Garman y Klass (1997) siguen una línea de trabajo similar a la iniciada por Clark y Parkinson, y operan con el precio de apertura, cierre, el más alto o máximo y el más bajo o mínimo.

Para Bangia et al. (1998), el riesgo de liquidez de mercado tiene dos componentes: por un lado, el exógeno, que afecta a todos los participantes en el mercado –así habrá mercados líquidos, en los que los costes de transacción sean despreciables, y mercados ilíquidos con alta volatilidad del spread bid-ask–; por el otro, el endógeno, que dependerá de la posición, en concreto del tamaño o volumen de ésta. Su propuesta pasa por definir un LVaR con dos componentes: (i) un VaR paramétrico de las variaciones del precio medio corregido en función de la kurtosis de la distribución, y (ii) un VaR paramétrico del spread, en términos de precio medio. En cualquier caso, esta propuesta no considera la relación entre el precio y el volumen, y por lo tanto el efecto del volumen sobre el riesgo.

Según Hisata y Yamai (2000), el riesgo de liquidez tiene tres componentes: diferencial bid-ask, volumen negociado frente a volumen de la posición e impacto sobre el mercado de cada operación. Este último componente se divide en dos efectos, permanente y temporal. La diferencia entre ambos es que el efecto temporal se recupera tras un período. A partir de esto, el modelo de comportamiento del precio de un activo es la suma de un conjunto de factores de mercado –definidos por un modelo estocástico– y un factor de liquidez –compuesto por el efecto permanente y el temporal–. El primero de ellos sería función de la variación del volumen de la posición, mientras que el segundo dependería del diferencial bid-ask de cada instante considerado.

De este modo, el riesgo de liquidez vendría dado por la volatilidad del coste de transacción para el nivel de confianza deseado, estimando dicho coste como diferencia entre el precio medio simulado sin efectos de liquidez y con ellos. En cualquier caso, esta propuesta también tiene el problema ya indicado en otras, esto es, asumir que el volumen tiene un efecto lineal sobre el riesgo. A ello debe añadirse que una de sus hipótesis es que la velocidad con la cual el agente realiza sus operaciones de compra y venta es constante, lo que parece ilógico en mercados ilíquidos.

Otra forma de incorporar el riesgo de liquidez en los modelos VaR es la propuesta de Berkowitz (2000), que consiste en estimar una combinación lineal de operaciones sucesivas de liquidación de la posición, que maximicen su valor esperado y corrijan el precio de forma lineal por el volumen de cada transacción. Nuestra propuesta irá en esta línea, aunque añadiendo una serie de restricciones al problema, consecuencia de las particularidades propias de los mercados de energía eléctrica.

El trabajo de Duffie y Ziegler (2001) está en la misma línea que Bangia et al. (1998), con la diferencia de considerar distintas posibilidades de correlación entre el precio medio y el spread; además, añaden dos activos correlacionados, uno líquido y otro ilíquido.

Finalmente, el trabajo de Giot y Gramming (2003) sigue también la línea del de Bangia et al. (1998), aunque existen dos diferencias básicas: por un lado, no asumen correlación perfecta entre los rendimientos libres de fricciones y el coste de liquidez exógeno; por el otro, estiman dos VaR, uno para los rendimientos libres de fricciones y otro en el que incluyen el coste de liquidez (bid-ask), ambos determinados de forma paramétrica a través de una distribución t-student, en la que el drift y la diffusion son calibrados a partir de procesos AR-GARCH con ajustes por las variaciones diurnas en el nivel de los rendimientos y de su volatilidad, estimados mediante aproximaciones no paramétricas (Nadaraya-Watson).

A partir de los trabajos revisados, podemos comprobar que son tres los aspectos fundamentales que destacan en todas las propuestas: primero, la información que se empleará en la medición de riesgos; segundo, cómo se considera el factor tiempo, y, finalmente, cómo es introducido el riesgo de liquidez en el proceso de medición de riesgos.

Respecto al primero de los aspectos, la información empleada, y al tratarse de mercados financieros con mayor caudal de información, podemos diferenciar dos grupos. Los que emplean información del diferencial bid-ask y los que se limitan a emplear máximos y mínimos. La diferencia fundamental es que los primeros no son operaciones realizadas, sino ofertas y demandas, y los segundos sí recogen transacciones cerradas.

En cuanto al factor tiempo, la discusión también es dicotómica; algunos emplean tiempo continuo, sobre todo si la finalidad es la de valorar activos, y otros usan tiempo discreto, básicamente en la medición de riesgos.

En lo referente a la introducción del riesgo de liquidez en las medidas de riesgos, podemos diferenciar tres formas de hacerlo. En primer lugar, a través de la estimación de la volatilidad (Clark, 1973; Parkinson, 1980; Garman y Klass, 1997; Giot, 2000; Giot y Gramming, 2003); en segundo lugar, mediante los costes de cobertura en el mercado (Lawrence y Robinson, 1995 y 1997; Dembo, 1997; Singer, 1997; Berkowitz, 2000), y, finalmente, simulando el comportamiento de este factor de riesgo (Muranaga y Ohsawa, 1997; Bangia et al., 1998; Hisata y Yamai, 2000; Duffie y Ziegler, 2001).

En conclusión, dentro de la medición del riesgo de liquidez del mercado aparecen dos grupos de factores, que denominaremos respectivamente componentes particulares y componentes generales. Los primeros se refieren al riesgo de liquidez que afecta a cada agente de forma diferenciada respecto de otros que mantengan la misma posición. Lógicamente, la única diferencia vendría dada por el volumen de la posición particular respecto del volumen total del mercado y por el precio al que se realizó la operación cuyo riesgo pretende medirse. Por su parte, los factores generales incluyen el riesgo al deshacer la posición o cubrirla, el provocado por el diferencial de precios según la posición y el que es consecuencia del volumen negociado respecto del de la posición.

Así, podemos llegar a una definición conceptual del riesgo de liquidez del mercado como pérdida potencial que sufriría un agente al deshacer una posición compuesta por un volumen y un precio, o cubrirla, como consecuencia de la falta de volumen o el excesivo diferencial que tendría que soportar en el precio respecto del de la posición, y todo ello dentro de un intervalo temporal definido.

2. El mercado español de energía eléctrica (OMEL)

2.1 Funcionamiento del mercado: fijación del precio

El sector eléctrico en España, hasta finales de 1997, se había caracterizado por estar sujeto a una fuerte regulación desde la Administración Central. No obstante, con la Ley 54 del 27 de noviembre de 1997, de Regulación del Sector Eléctrico, y que entró en vigor el 1 de enero de 1998, este sector se transformó y comenzó un proceso de liberalización.

A efectos de este trabajo, cabe destacar que la reforma supuso la creación de dos figuras diferentes: el operador del mercado, que asume la gestión económica del mercado de producción, y el operador del sistema, que realiza la gestión técnica del sistema eléctrico.

El operador del sistema, Red Eléctrica de España S. A. (REE), es el encargado de la gestión técnica del sistema eléctrico español en tiempo real, y con ello se garantiza la coordinación entre la generación de las centrales eléctricas y el transporte, a fin de asegurar en todo momento la continuidad y seguridad del suministro eléctrico. Esto es, el mercado de energía eléctrica, desde el punto de vista técnico, siempre es un mercado en equilibrio, pues la oferta de energía eléctrica ha de ser igual a la demanda. Por su parte, la gestión económica del mercado de electricidad está encomendada a la Compañía Operadora del Mercado Español de Electricidad S. A. (OMEL).

Aunque a priori podría pensarse que hay una total independencia entre aspectos técnicos y económicos del mercado, esto no es tan evidente, puesto que estos factores se entremezclan, por lo que se pueden definir dos tipos de precios: uno que denominamos precio económico, y que se corresponde con el precio marginal que libremente fije el mercado desde una óptica estrictamente económica (mercados diario e intradiario), y otro al que denominamos precio técnico, que será la parte de precio que habrá de repercutirse al precio marginal para obtener el final, consecuencia de los costes derivados de las restricciones técnicas que impone el sistema1.

Ahora bien, resulta fundamental, a efectos de este trabajo, conocer cómo se forma este precio económico, ya que las correcciones técnicas que dan lugar al precio final (económico y técnico) tienen escasa incidencia cuantitativa, y dado que el mercado eléctrico español presenta claras muestras de imperfecciones, como son los costes marginales (para los productores) o las tarifas finales (para los distribuidores), condicionantes que frente al precio económico determinarán el resultado final de las compañías.

El sistema para la fijación del precio económico actúa mediante dos mercados claramente diferenciados: el mercado diario y el mercado intradiario, basado en los siguientes procesos interrelacionados:

Así, dado que el precio económico o precio marginal del mercado diario de OMEL es el factor de riesgo básico en la operativa con la energía eléctrica, y ya que los costes de producción (productores) o los precios de distribución o tarifas (distribuidores) son conocidos por los respectivos agentes, la cuestión es analizar cómo se produce la casación de oferta y demanda, a fin de establecer la posible aplicación o no de las metodologías de riesgos de los mercados financieros. El proceso de casación se produce de acuerdo con la siguiente operativa:

En definitiva, el precio del mercado diario es único para cada hora e igual al precio marginal horario de dicho mercado. Pero a esto hay que añadir, además, las propias Reglas de funcionamiento del mercado (Resolución 7703 de 5 de abril de 2001), que indican expresamente la confidencialidad de las órdenes de compra y venta recibidas por el sistema (reglas 4ª y 5ª).

Todo esto supone, en resumen, que el precio marginal horario es el mismo para todos los intercambios correspondientes a dicha hora, que no existe información sobre ofertas y demandas (bid-ask), que el volumen intercambiado presenta dos características –una por el lado de la demanda, su estacionalidad, y otra por el de la oferta, la capacidad máxima de producción– y que todos los intercambios entre productores y distribuidores han de quedar reflejados en el sistema, por lo que OMEL es un mercado mandatorio.

2.2 Comportamiento del precio y el volumen de OMEL

Descrito el funcionamiento de OMEL, a continuación se analizan los precios marginales horarios y sus correspondientes volúmenes, a fin de describir su comportamiento y su relación. De este modo podremos estar en mejor situación para determinar si los métodos de los mercados financieros son directamente extrapolables a este mercado.

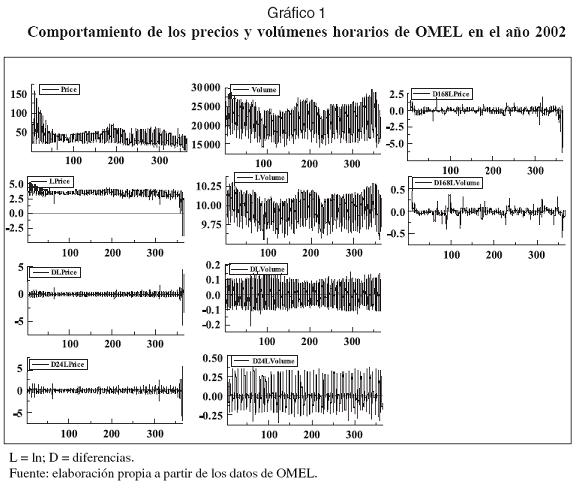

En el Gráfico 1 aparece el comportamiento durante el 2002 del precio horario y del volumen correspondiente en niveles, en logaritmos, en diferencias de una hora de los logaritmos, de 24 horas y de 168 horas (1 semana) de los logaritmos:

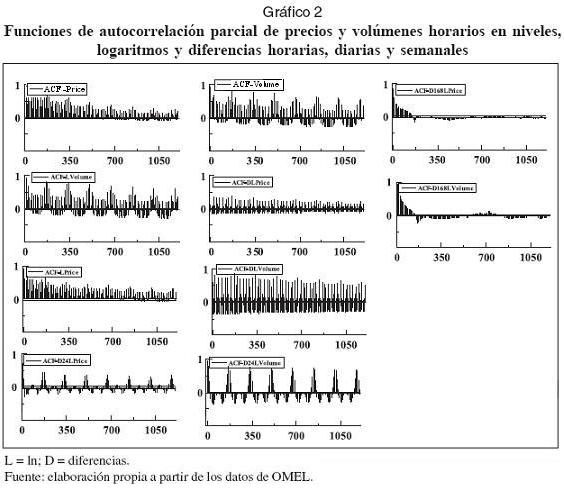

A primera vista puede observarse una clara estacionalidad, una mayor volatilidad en losprecios que en el volumen –pues los valores de los primeros fluctúan en un intervalo mayor– y una ausencia de tendencia. A fin de comprobar la estacionalidad, en el Gráfico 2 mostramos las funciones de autocorrelación parcial (con 1.200 retardos) correspondientes a las series del Gráfico 1.

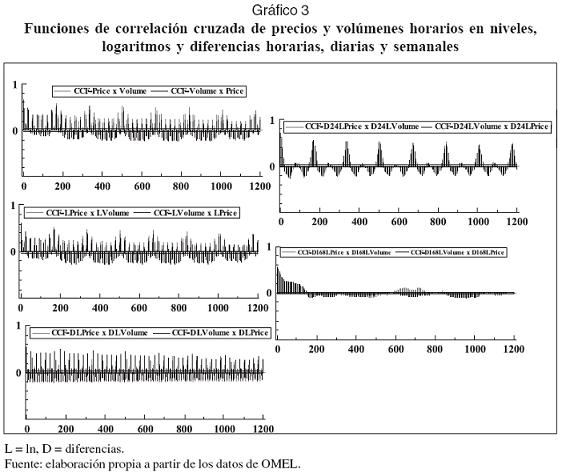

Como puede verse, la estacionalidad es claramente diaria (24 horas) y semanal (168 horas), aun cuando tiene mayor fuerza en el volumen, como se observa en los gráficos inferiores del Gráfico 2. Ello nos indica que la demanda de electricidad es claramente estacional, y esto puede provocar que el precio también lo sea. A fin de comprobar la dependencia entre ambas variables, también determinamos la función de correlación cruzada para los mismos retardos en el Gráfico 3.

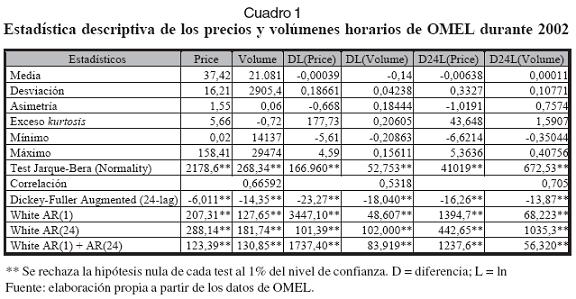

Por lo que respecta a las características estadísticas de estas series, en el Cuadro 1 mostramos un resumen. De los resultados de este Cuadro podemos concluir que las series no presentan un comportamiento que se asemeje al de una distribución normal, que están altamente relacionadas, que son estacionarios y que presentan heterocedasticidad (test de White). Además, el precio es más volátil que el volumen. Ello, sin duda, viene dado por la fuerte estacionalidad determinista de la demanda, mientras que el precio no sólo stará influenciado por ésta, sino además por otros condicionantes relativos a los costes de producción y sus restricciones.

Dada la fuerte dependencia que existe entre precio y volumen, nuestra intención ahora es comprobar si están relacionados, aunque no cointegrados, puesto que según el test de Dickey-Fuller Aumentado (ADF, por su sigla en inglés) son I(0). Para lograrlo, y en lugar de seguir el trabajo de Pastor y Stambaugh (2001), determinamos el siguiente sistema de ecuaciones de forma simultánea mediante mínimos cuadrados ordinarios (ordinary least squared [OLS]):

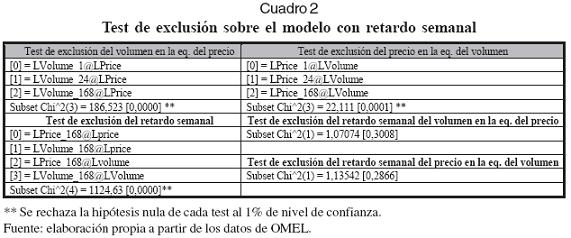

Donde y es el logaritmo del precio (x) del volumen y CSeasonal representa una variable dummy centrada para cada una de las 24 horas del día. Así como el modelo estimado, se realizaron una serie de test de exclusión con el fin de comprobar si alguna de las variables no influía sobre la otra. Los resultados aparecen en el Cuadro 2.

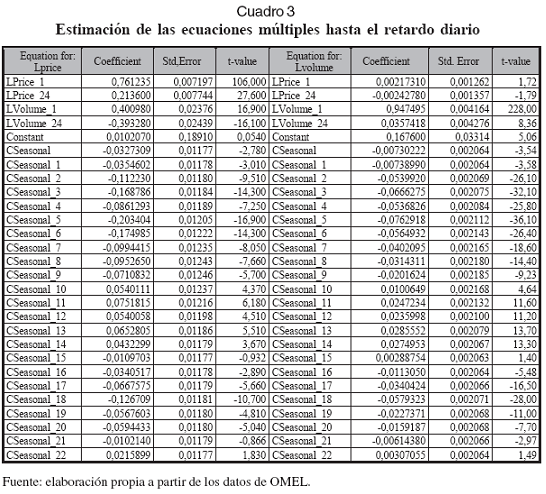

A partir de estos resultados podemos comprobar que el retardo 168 de cada variable, o semanal, puede ser excluido en la ecuación de la otra variable (p-value de 0,2866). De este modo, se volvió a estimar la expresión anterior, pero hasta el retardo diario, con los resultados que figuran en el Cuadro 3.

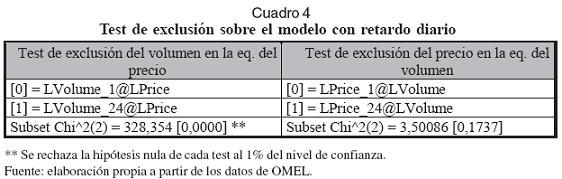

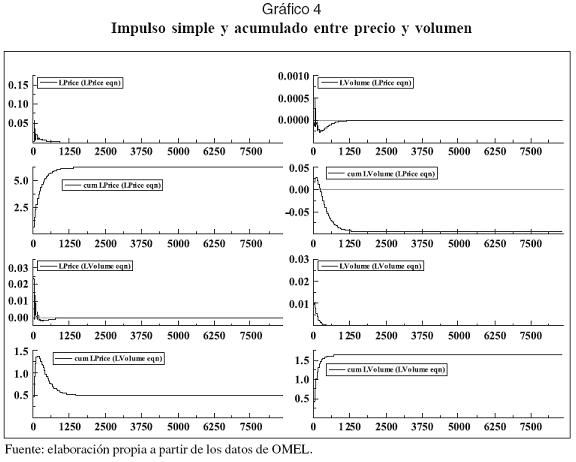

Seguidamente, volvimos a realizar los test de exclusión de una variable en la ecuación de la otra con los resultados que aparecen en el Cuadro 4. Como puede observarse nuestra hipótesis de dependencia entre volumen y precio queda demostrada, puesto que el precio no influye en la ecuación del volumen (p-value de 0,1737), ya que la demanda eléctrica es inelástica lógicamente. Por último, incluimos el efecto o impulso, así como el acumulado, al variar una variable sobre la ecuación de la otra (Gráfico 4).

Puede observarse una mayor influencia del volumen en el precio que, además, se mantiene en el largo plazo. Por ello se procedió a determinar dicha relación a largo plazo mediante un modelo con mecanismos de corrección de error:

Donde y será el logaritmo del precio horario (t), y x, el del volumen horario en un caso, mientras que u será el residuo. Fijémonos en que la ecuación anterior puede expresarse también como un modelo de corrección de error medio:

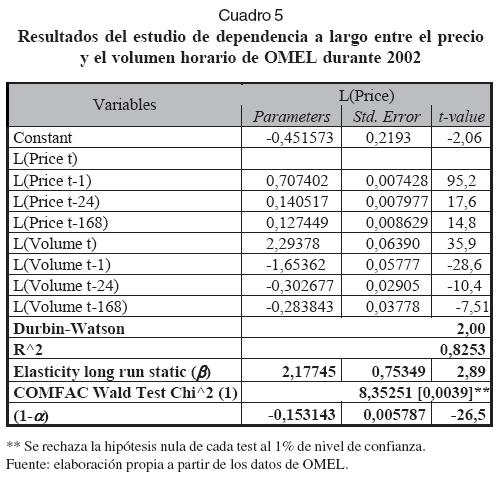

En esta expresión, la primera parte (en difererencias) representa la relación a corto plazo; mientras que la segunda (en niveles) muestra la de largo plazo. En nuestro trabajo estamos interesados en el valor de β, para comprobar la incidencia a largo plazo del volumen sobre el precio. En el Cuadro 5 semuestran los resultados obtenidos:

Como puede observarse en el Cuadro 5, el volumen muestra una relación de largo plazo con el precio, donde el parámetro β buscado es de 2,18 aproximadamente. Hay que destacar, así mismo, que el test COMFAC o de factor común en los polinomios ha rechazado la hipótesis nula, es decir, no existe un factor común. En resumen, de lo analizado hasta el momento podemos concluir que:

3. Propuesta de estimación del riesgo en un mercado eléctrico: FEaR

En este punto, y a partir de lo analizado hasta el momento, podemos acotar el problema objeto de estudio diciendo que en un mercado eléctrico organizado, donde el distribuidor conoce su precio de venta final y el productor sabe su coste de producción final, el factor de riesgo que hace que sus resultados finales sean unos u otros es el precio marginal, fijado a partir de la última unidad indivisible de producto intercambiada. De este modo, la estimación del riesgo que se asume cada día dependerá de la combinación horaria de volumen intercambiado a un precio igual al marginal de la hora correspondiente.

A partir de este planteamiento podemos indicar que la aplicación directa de los métodos financieros sobre el mercado eléctrico resulta erróneo (Pilipovic, 1998; Clewlow y Strickland, 2000; Werner, 2002), por cuanto no considera uno de los factores, el volumen; además, no resulta factible el empleo de aquellas propuestas financieras que usaban el spread bid-ask para recoger el riesgo de liquidez, ya que dicha información no está disponible para los agentes, dada la regla de confidencialidad que rige la operativa del mercado –únicamente son aplicables las posturas relativas que van a operar con máximáxi mos y mínimos–. Finalmente, existe una fuerte estacionalidad que supone que las observaciones no sean iid, de modo que recurrir a la teoría de eventos extremos tampoco parece lo más acertado (Byström, 2001).

De este modo, frente a las ya clásicas metodologías VaR, sin corrección por la liquidez o corregidas mediante la relación min-max de precios, el problema real es encontrar una combinación horaria de precios y volúmenes con la restricción temporal de medición, tal que para el nivel de confianza deseado muestre el peor flujo posible. Al tratarse de flujos y no de valor, nuestra propuesta se englobaría dentro de las metodologías cash-flow at risk (CfaR), y dado que el subyacente es el flujo de energía, la denominaremos flow energy at risk (FEaR, a partir de ahora).

En una empresa no financiera, como las eléctricas, existen dos tipos de riesgos claramente diferenciados, los que tienen su origen en los mercados financieros y los provocados por el desarrollo del propio negocio. Para que una empresa sea definida como no financiera debe asumir mayores riesgos en su negocio que en los mercados financieros. Como ya indicamos, los riesgos financieros son medidos a través de la metodología VaR, en sus diferentes variantes, mientras que el riesgo de negocio lo es mediante la metodología CfaR (Stein, Usher, Lagattuta y Youngen, 2000).

Para comprender mejor la diferencia entre ambas metodologías recurramos a sus respectivas definiciones. Así, el VaR es la pérdida de valor que podría tener lugar, con una determinada probabilidad, en un determinado elemento patrimonial como consecuencia de las fluctuaciones de las condiciones de mercado y para un intervalo temporal concreto. Por el contrario, el CfaR es el flujo del VaR, es decir, es el peor flujo de salida, de entrada o neto que se produciría en una inversión o en una empresa en su conjunto dentro de un intervalo temporal y con un nivel de confianza determinado. De este modo, podemos concluir que la definición conceptual de ambas metodologías de estimación del riesgo, en términos de probabilidad, es como sigue:

Donde α representa el nivel de confianza; R, la rentabilidad o cambios de valor de los activos en un horizonte temporal igual a h; cf, los cash-flows que genera una inversión o empresa desde el instante presente (t) hasta el final del horizonte temporal de medición de riesgos (t<h), y Ω, la información disponible en el instante de medición. Hecha la distinción entre VaR y CfaR, y encuadrada dentro de las metodologías CfaR, la propuesta FEaR se describe y analiza en los siguientes apartados.

3.1 Definición del problema

Sea t la variable representativa de las fracciones horarias en las que se negocia energía eléctrica en el mercado cada día d, de tal modo que el cociente entre ambos será un valor perteneciente al conjunto de horas en que se divide cada día:

La posición de cada productor o distribuidor para un período cualquiera i (horario, diario, semanal, etc.) vendrá definida por un vector del tipo (QpPi)+ para el productor, donde + indica una posición larga, y el de la forma (QpPi)-, para el distribuidor, donde (–) indica una posición corta. Q es la variable volumen que se va a producir en un casoo demanda que se va a satisfacer en el otro, y P será el coste de producción (productores) o el precio de venta o tarifa (distribuidores). De este modo, el valor de la posición sería:

Sea el vector (qτ pτ) representativo de cada una de las operaciones realizadas en el mercado eléctrico durante la fracción horaria τ. Donde qτ ∈ N es cantidad o volumen y, por lo tanto, indivisible por debajo de 1 MWh, y pτ ∈ R+ el precio. Con lo que el valor de las operaciones de cada fracción temporal sería:

De igual modo, definimos Ω como el conjunto de todos los vectores simulados u observados hasta el instante i–1 (información disponible):

Entonces el objetivo es determinar el riesgo que se asume con la posición (Wi), es decir, determinar una suma de wt que conlleve los peores resultados para la entidad con el nivel de confianza (a) deseado:

3.2 El algoritmo

La idea fundamental es hallar la combinación lineal, dentro del conjunto de las posibles, que conlleve un nivel de pérdidas que se corresponda con el nivel de confianza deseado. La cuestión es determinar cuáles son las posibles combinaciones. La solución exige añadir una serie de restricciones al problema de minimización o maximización:

De este modo, el algoritmo propuesto estaría sometido a las siguientes restricciones:

Donde β será la cantidad contratada en cada momento horario τ. De acuerdo con lo anterior, τ es el número de componentes horarios que constituyen la combinación lineal que resuelve el problema, con lo que implícitamente es una restricción en la resolución de la cuestión planteada, por cuanto se busca una combinación lineal de como máximo un número de elementos distantes entre sí, un máximo de i períodos y que haga máxima (mínima) la diferencia con Wi conocida. Finalmente, el algoritmo para una posición larga o de productores quedaría expresado como:

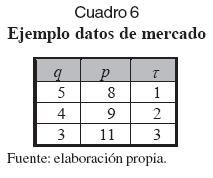

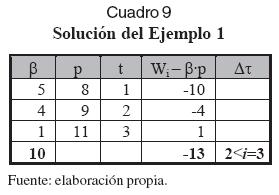

Ejemplo 1. Supongamos que W tiene un valor de 100 euros, estimado a partir del vector de posición (10, 10), que i=3 y que contamos con los pares de valores de mercado que figuran en el Cuadro 6:

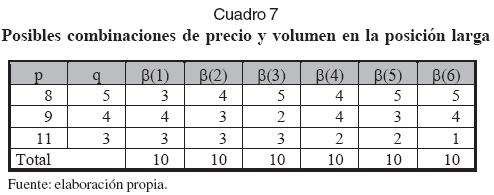

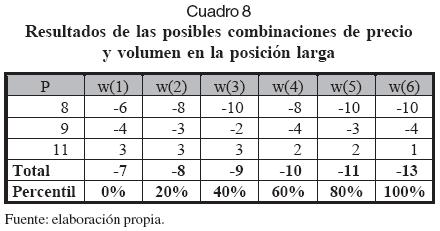

Donde τ representa el instante temporal en que se produjo cada operación respecto del momento presente. Entonces, existen n posibles combinaciones lineales que cumplen las restricciones impuestas al problema, tal y como aparece en el Cuadro 7. A partir de las combinaciones de este cuadro, los posibles resultados (w) que se obtendrían son los que figuran en el Cuadro 8.

Entonces, asumiendo que el nivel de confianza buscado es del 99%, la solución más próxima que cumple todas las restricciones sería (Cuadro 9):

Donde ∆τ=2 representaría el número mediode elementos que intervienen en la resolución, o plazo medio de ejecución. Fijémonos, además, que por simple interpolación lineal entre los valores de los percentiles 80% y 100%, el valor correspondiente al 99% sería una pérdida esperada de -12,90 euros.

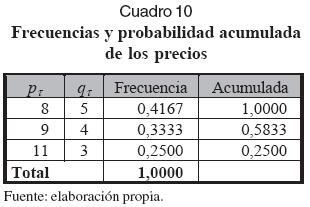

Ejemplo 2. Tomando nuevamente como cartera del producto el vector (10, 10), esto es, volumen y precio, y los mismos pares de valores de volumen y precio de operaciones realizadas en el mercado (Cuadro 6), entonces podemos determinar las frecuencias (Cuadro 10):

Con lo que dicha diferencia, en términos del volumen total de la posición (10 MW), sería de -19,80 euros frente a -12,90 euros, que estimamos anteriormente. Surge entonces la pregunta de cuál debería ser el peso (θ) de los valores de los precios (p) que permiten que se cumpla la siguiente expresión:

Donde α-representa la probabilidad acumulada del valor de p anterior al del nivel de confianza buscado y α+ del inmediatamente posterior. Es fácil comprobar entonces que:

Y al aplicarlo sobre el ejemplo numérico obtenemos que la ponderación es de 0,71, lo cual se corresponde con un nivel de confianza del 70,42%, que representa una diferencia del 28,56% sobre el nivel buscado (99%):

Es decir, aplicar el VaR directamente sobre precios sin considerar la relación volumenprecio, supondría errores, en este supuesto de sobrestimación del riesgo.

3.3 Análisis de las características de la metodología propuesta

En este apartado estudiaremos, en primer lugar, cómo se afectan distintos valores de la cartera poseída al aplicar el algoritmo; seguidamente, comprobaremos cómo se comporta el algoritmo en posiciones cortas, y, finalmente, analizaremos cómo es la relación precio-volumen.

3.3.1 Efectos de P (precio) y Q (volumen) de la posición sobre la estimación

Para comprobar los efectos que conllevan cambios en Wi tomaremos por separado Py Q, recalculando la combinación lineal y, por ende, la diferencia.

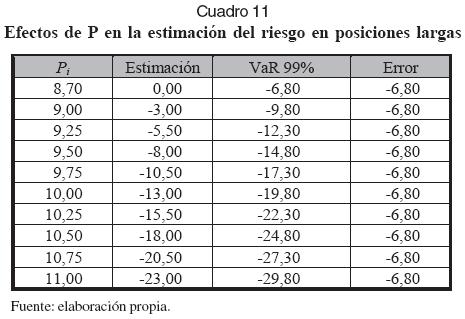

Ejemplo 3. Si para el mismo ejemplo numérico que en los apartados anteriores tomamos diferentes Pi o precios de la posición, los resultados serían los que aparecen en el Cuadro 11:

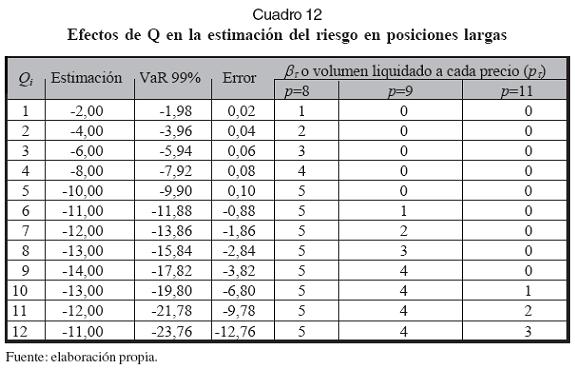

Donde puede observarse que el error cometido es constante y resultado de la diferencia entre el break-even real (8,70 euros/MWh) y el valor correspondiente al percentil 99% (8,02 euros/MWh), multiplicada por Qi (10 MW) o volumen total de la posición. Por su parte, si variamos ahora el valor de Qi, o volumen de la posición, entonces obtenemos el Cuadro 12:

Para conocer el efecto de Q se representan gráficamente los resultados anteriores (Gráfico 5):

Como puede observarse en el Gráfico 5, el efecto de Q sobre el riesgo de la posición total no es lineal. A partir de los resultados del Cuadro 12 y del Gráfico 5, podemos comprobar que si un agente posee entre 1 y 5 MWh, su pérdida potencial o riesgo, según el algoritmo, alcanza los -2 euros/MWh; mientras que a partir de dicho volumen, si la posición que posee es mayor, dicha pérdida disminuye.

Esto que a priori resulta ilógico en un mercado financiero, es decir, cuanto mayor volumen menos riesgo, no es aplicable al mercado eléctrico, ya que un mayor volumen permite una mejor estrategia de reparto horario y un mayor peso en la determinación del precio marginal de alguna de las horas negociadas. A esto habría que añadir que en mercados oligopolísticos como el eléctrico, en los que además la demanda se aproxima en ocasiones a la capacidad instalada máxima, el VaR, como vimos en el Ejemplo 1, resulta una medida excesivamente negativa para el productor (posición larga) en términos medios, y cuando tiene lugar una caída del consumo y por tanto del precio, el VaR no recoge dicho efecto, siendo entonces demasiado optimista. Además, los resultados son coherentes con los obtenidos en el estudio de la relación entre precio y volumen.

3.3.2 Comportamiento de la propuesta en el caso de posiciones cortas (distribuidores)

Si en lugar de buscar una combinación lineal que minimice la diferencia, o riesgo de la posición productora, el objetivo fuera otra que la maximizara, o riesgo de la posición distribuidora, entonces el algoritmo sería:

Esto sería equivalente a considerar que Qi (posición corta), en el planteamiento inicial.

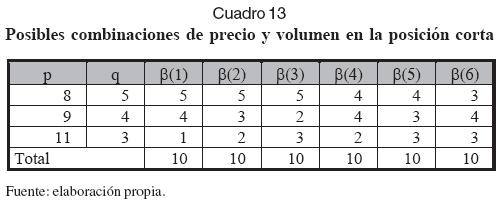

Ejemplo 4. Para el ejemplo numérico con que venimos trabajando (Cuadro 7), supongamos ahora un distribuidor cuya posición viene dada por el vector (10, 9), entonces las posibles combinaciones serían ahora las del Cuadro 13:

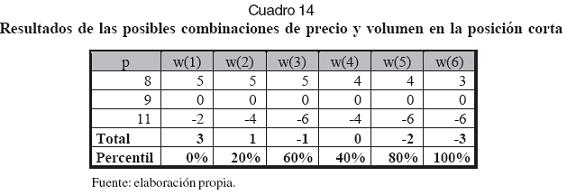

Siendo los correspondientes resultados los del Cuadro 14:

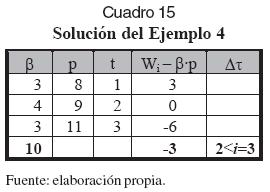

Finalmente, la solución más próxima para un nivel de confianza del 99% será la que aparece en el Cuadro 15:

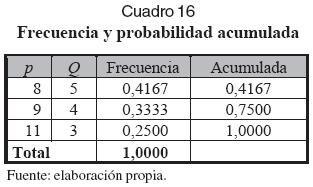

En concreto, el valor del percentil 99% sería de -2,95 euros/MWh. Si ahora estimamos el riesgo por la metodología VaR, a partir del Cuadro 16:

De manera que el valor interpolado para el 99% sería de 10,92 euros/MWh y el VaR correspondiente es -19,20 euros en términos del volumen total. Aplicando las mismas expresiones que en el caso de posición larga, supone un nivel de confianza real del 91,25%, esto es, nuevamente comprobamos que el no considerar la relación volumen-precio conlleva un error en la estimación del riesgo –para el ejemplo considerado, una sobrestimación–.

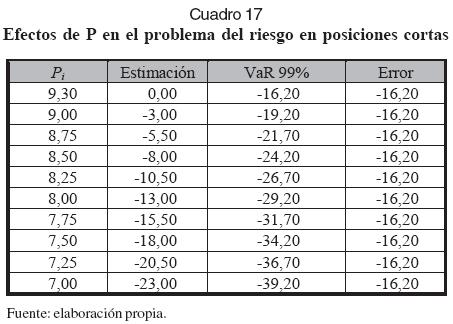

Si ahora nos fijamos en la posición global Qi=10 MW y tomamos diferentes tarifas P con el objetivo de comprobar el efecto del precio de la posición, quedaría tal y como aparece en el Cuadro 17:

Fijémonos en que la sobrestimación, al variar P respecto del supuesto de Qi>0 o posición larga, es mayor, consecuencia de la asimetría de las observaciones, esto es, en el primer caso 8,70 euros/MWh es el break-even, mientras que en el segundo es 9,30 euros/MWh el punto de corte. Para que la solución del problema de maximizar y minimizar fuera la misma, debería cumplirse que:

Es fácilmente demostrable que la expresión anterior puede expresarse como:

Lo que exigiría que ambas combinaciones fueran iguales, y esto sólo sería factible si se cumpliera:

O, lo que es lo mismo, que Qi fuera igual a la suma de todos los qt del total de pares de valores observados. Esto significaría que la posición analizada equivale al total del volumen existente del activo en cuestión, es decir, la cartera poseída es igual al 100% de los activos negociados, y por lo tanto, el mercado debería ser un monopolio de producción y distribución.

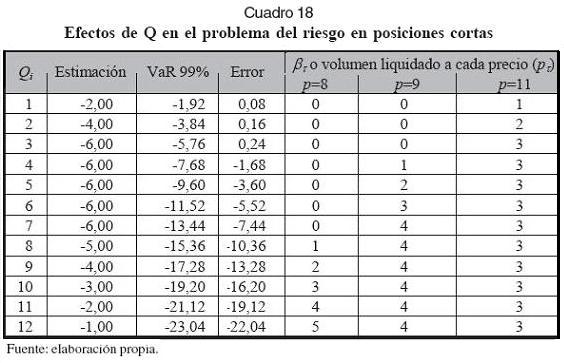

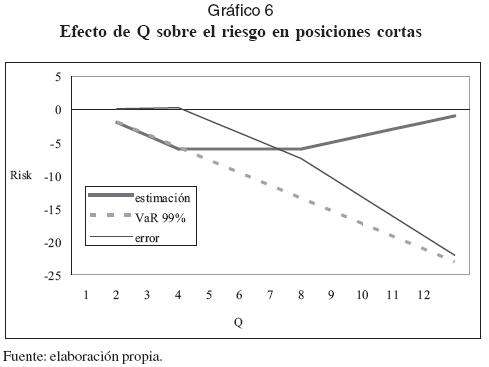

Finalmente, analizamos el efecto del volumen sobre las posiciones cortas, tal y como con las largas. Los resultados aparecen en el Cuadro 18:

Y gráficamente los resultados pueden verse en el Gráfico 6:

Por lo tanto, a partir de los resultados obtenidos y mostrados en los gráficos 5 y 6, se plantea la necesidad de estudiar cómo afecta a la medida de riesgos propuesta la relación entre el precio y el volumen.

3.3.3 Relación entre P (precio) y Q (volumen) del mercado

Según hemos observado en los dos apartados previos, existe una asimetría en las estimaciones para posiciones largas (productores) y cortas (distribuidores), cuando se toman diferentes valores de la posición, esto es, P y Q. Nuestra intención será ahora comprobarcómo es la relación entre el precio y volumen para cada una de las posibles posiciones.

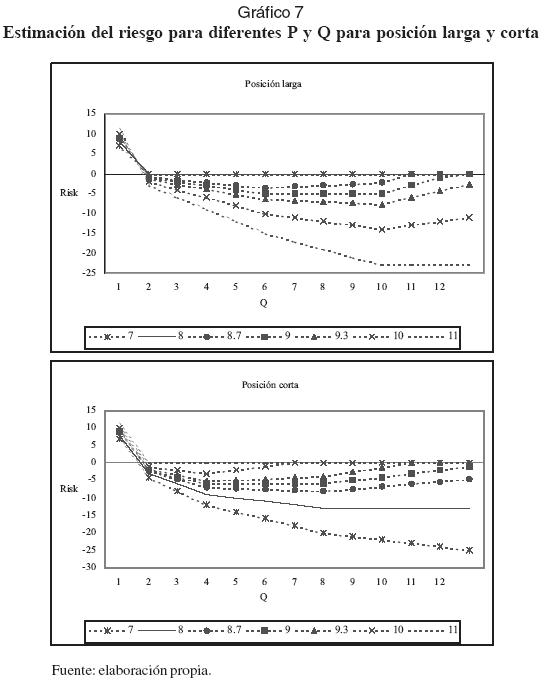

Ejemplo 5. Tomando diferentes valores del volumen y del precio de la posición y aplicando el algoritmo propuesto sobre los valores observados que vienen empleándose desde el primer caso (Cuadro 6) y una posición definida por el vector (10, 10), obtendremos los resultados que pueden observarse en el Gráfico 7.

A partir de los resultados de este Gráfico, comprobamos en primer lugar que ambas posiciones no son simétricas; en segundo lugar, que la relación precio-volumen no es lineal y constante, es decir, la pendiente es la misma para todos los precios, y, finalmente, que desde el precio break-even el riesgo tiende a disminuir, como consecuencia de dos factores: por un lado, la restricción de producción máxima; por el otro, la cuota de mercado del agente, es decir, cuanto mayor volumen se posea más fácil será intervenir el precio y asumir menores riesgos. Recordemos que esto es fruto del carácter oligopolista del mercado de electricidad.

En resumen, el VaR no es una medida idónea, no sólo por la falta de linealidad de la relación precio-volumen, sino también porque no se considera el volumen de la posición respecto del mercado. Así, mientras que en los mercados financieros este problema no existe, ya que no hay restricción temporal de liquidación de la posición, con lo que el VaR puede emplearse con las oportunas correcciones por falta de liquidez; en cam-bio, en mercados como el eléctrico ello no es factible, puesto que la liquidación de la posición tiene un máximo temporal, provocado, para las posiciones largas, por el alto coste de paralizar la producción o la imposibilidad de almacenar la energía producida, y para las cortas, por la imposibilidad de dejar de abastecer al cliente.

4. Efectos comparados de VaR y FEaR

En este apartado se realizan dos comparaciones: por un lado, se estima y compara el riesgo de mercado en OMEL mediante la metodología VaR-simulación histórica2 y a través del algoritmo propuesto (FEaR); por el otro, se efectúa un estudio similar, pero sobre una serie de precios y volúmenes simulados por Monte Carlo, a fin de conocer los efectos de cada parámetro sobre el VaR y el FEaR.

4.1 Efectos comparados VaR-FEaR en OMEL

Para este estudio comparado se estimará el riesgo mediante simulación histórica (SH) frente al FEaR con el mismo nivel de confianza (95% y 99%). También se estimará el CVaR (Condicional VaR o exceso medio sobre el VaR), para los resultados de la simulación histórica como media extrema del riesgo.

Los datos empleados serán los precios marginales horarios y sus volúmenes correspondientes en el mercado OMEL durante el año 2002. Las estimaciones se realizarán sobre una base trimestral, esto es, el horizonte temporal será de un día (24 horas), empleando como base histórica de cálculo los datos horarios del trimestre natural correspondiente (ene.-feb.-mar., abr.-may.-jun., jul.-ago.-sep. y oct.-nov.-dic.), con el fin de comprobar los resultados de forma estacional.

Finalmente, los días, dentro de cada trimestre, en los que se realizarán las estimaciones, serán los últimos siete días, de forma que obtendremos valores para cada día de la semana (lunes, martes, miércoles, jueves, viernes, sábado y domingo), con el objetivo también de comprobar la estacionalidad diaria. Finalmente, se determinó el valor medio trimestral distinguiendo entre días laborables (lunes, martes, miércoles, jueves y viernes) y no laborables (sábado y domingo)3.

En cuanto a la cartera o posición del agente, la consideramos tanto en su vertiente de productor (larga) como de distribuidor (corta) formada por 10.000 MW/h y 100.000 MW/h, con unos costes de producción de 30 euros/ MW y 40 euros/MW, en un caso, y con unos precios de venta o tarifas para el distribuidor de 20 euros/MW y 30 euros/MW. Estos valores se fijaron teniendo en cuenta que el precio medio horario durante 2002 fue de 37,40 euros/MW y que el volumen diario medio fue de 505.755 MW.

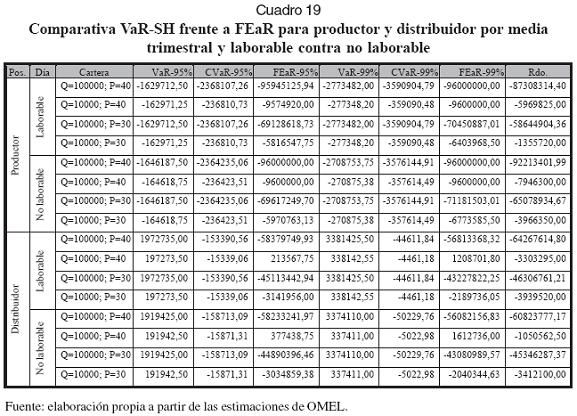

Los resultados obtenidos pueden observarse en el Cuadro 19, acompañados del resultado4 (Rdo.) que se hubiera obtenido realmente:

A partir de los resultados obtenidos en el Cuadro 19 pueden extraerse una serie de conclusiones:

• Es evidente que los métodos de medición del riesgo de mercados financieros no son aplicables a los de electricidad, ya que en la mayoría de ocasiones muestra una infraestimación del riesgo, provocado por la consideración lineal de éste con respecto al volumen de la posición.

•Se observa una alta volatilidad, por lo del riesgo es primer, tercer, cuarto y segundo trique parece conveniente operar con mestre, aunque ello puede deberse a que la tarifa espercentiles altos de la distribución de resultados, es decir, es más conveniente trabajar con FEaR-99% que 95%.

•En general, el riesgo de la posición productora es mayor cuánto mayor son su volumen y y coste de producción; en cambio, el riesgo de la distribuidor aumenta al disminuir la tarifa o precio de distribución de la electricidad5.

4.2 Efectos comparados VaR-FEaR en una serie simulada

Un último objetivo de este trabajo será comprobar los efectos que sobre el FeaR, respecto al VaR tradicional, tienen los distintos parámetros que componen el conjunto de modelos estocásticos de comportamiento de las variables financieras habitualmente empleados. A diferencia de otros autores (Pilipovic, 1998; Clewlow y Strickland, 2000; Werner, 2002) que sólo consideran estocásticos el precio y la volatilidad, añadiremos, dada su influencia, el volumen. Por lo tanto, se trataría de simular una superficie estocástica en la que se recojan las relaciones entre los factores precio-volumen-volatilidad.

Para ello, partimos del sistema habitual en el que el precio y la volatilidad se definen mediante procesos discretos del tipo:

Donde V es el logaritmo del volumen; P, del precio; σ, de la volatilidad. µ es el drift del precio, y v, el de la volatilidad. ξ es la volatilidad de la volatilidad, κes el drift del volumen, γ su volatilidad y W son procesos de Wiener, tal que:

Siendo Φ la distribución normal acumulada.

Por ende, las expresiones del sistema podrían expresarse como:

El problema fundamental de estimación está en las correlaciones entre los tres factores:

Donde, generalizando:

De modo que aplicando la factorización de Cholesky quedaría:

De manera que los procesos que se simularían son los siguientes:

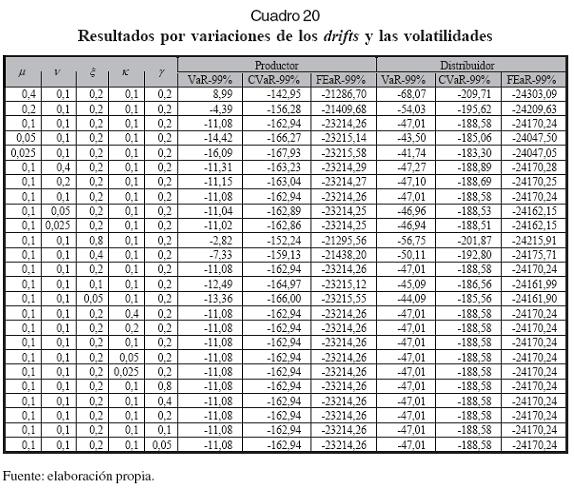

A continuación, se comprueban los efectos de cada parámetro sobre el riesgo asumido, mediante la aplicación de ceteris paribus, esto es, se toman constantes todos los parámetros, salvo el evaluado. Con este fin, los valores que se tomarán como iniciales o estándar, a partir de los cuales se estudiarán las consecuencias de variaciones en los mismos, son los siguientes en términos anualizados: µ = 0,1; ν = 0,1; ξ = 0,2; κ = 0,1; γ = 0,2; ρV,σ = 0,25; ρV,P = 0,25; ρs,P = 0,25.

Así mismo, los valores iniciales o de partida del precio, la volatilidad y el volumen se tomarán respectivamente como 10 euros, 25% y 1.000 MWh; mientras que la cartera cuyo riesgo se pretende medir se compondrá de 200 MWh (en ambas posiciones) con un precio medio de 9,80 euros/MWh, para la posición larga, y 10,20 euros/MWh para la corta.

Los resultados obtenidos con 10.000 simulaciones, para un plazo de medición de 24 horas e intervalos de simulación (∆t) de una hora, fueron los que aparecen en los cuadros 20 y 21 tanto para la posición del productor como para la del distribuidor, comparando los resultados del FEaR frente a los obtenidos aplicando el VaR (nivel de confianza 99%):

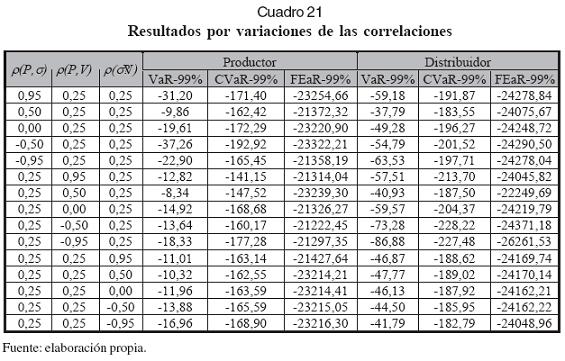

A partir de los resultados que aparecen en los cuadros 20 y 21 pueden extraerse una serie de conclusiones:

• Las medidas de riesgos de mercados financieros (VaR y CVaR) son muy inferiores al FEaR, como consecuencia de que no consideran el volumen negociado en cada instante respecto al volumen de la posición, incluso en este ejemplo teórico en el que la posición sólo representa un 20% del total.

• Por lo que respecta a los parámetros, cabe destacar que los efectos en todas las medidas son los mismos, así:

- Aumentos del drift del precio conllevan mayores riesgos para el distribuidor que ha de comprar, que para el productor; ocurre a la inversa cuando disminuye el drift.

- Aumentos del drift de la volatilidad no afectan a los productores, conllevan ligeros aumentos del riesgo para los distribuidores.

- Aumentos de la volatilidad de la volatilidad suponen menor riesgo para productores, y mayor para distribuidores.

- Por su parte, las variaciones de los parámetros del modelo del volumen no conllevan variaciones significativas del riesgo, probablemente porque el volumen de la posición es muy inferior al negociado.

• Finalmente, en lo relativo a las correlaciones cabe señalar que:

- Cuanto mayor y positiva es la relación entre precio y volatilidad, mayor es el riesgo según todas las medidas y para ambas posiciones; en cambio, cuando es negativa, el riesgo aumenta considerablemente hasta un valor, a partir del cual disminuye (véase riesgo con correlación -0,5 y 0,95).

- Respecto a la correlación entre precio y volumen, una mayor correlación entre precio y volumen conlleva mayor riesgo. Ahora bien, si dicha correlación es negativa, el efecto en cuantía es mayor que si la dependencia es positiva.

- Por último, la correlación entre volatilidad y volumen muestra que cuanto más positiva sea, mayor riesgo para las posiciones de distribuidor y menor para las del productor; por el contrario, cuanto más negativa, ocurre a la inversa.

Conclusiones

Según se ha comprobado, el riesgo del mercado de electricidad no es lineal con respecto al volumen de la posición; de ahí que las metodologías diseñadas para los mercados financieros no sean trasladables directamente a este mercado, puesto que se apoya en la hipótesis de ausencia de fricciones, por lo que se hace preciso modificarlas de algún modo. En este trabajo se propuso una metodología encuadrada dentro de las de cash-flow at risk, y que se ha denominado FEaR.

Además, se ha verificado que sólo será equivalente el riesgo de una posición larga (minimizar) al de una corta (maximizar) sobre el mismo volumen de activos y valorados bajo el mismo precio, si la combinación lineal óptima en ambos casos es la misma, lo que exige que dicha combinación incluya el total del volumen negociado o, dicho de otra manera, que el volumen de la cartera cuyo riesgo se pretende medir sea igual al total del volumen existente del activo en cuestión, lo que significaría que se compra el 100% de un activo o se vende el 100% de un activo. Esto es, el mercado de producción y distribución es un monopolio, lejos por lo tanto del objetivo de liberalización del mercado. Se ha mostrado también que el efecto del precio es constante sobre la posición, mientras que el del volumen es exponencial, lo que muestra el error de traslaciones lineales del riesgo a partir de una unidad de volumen.

Cabe destacar, así mismo, que no puede obviarse la influencia que el volumen tiene en el precio, sobre todo consecuencia de la estacionalidad de la demanda de energía, como se ha comprobado mediante un modelo de dependencia a largo plazo (modelo de corrección de error).

Finalmente, se contrastaron los resultados de aplicar las metodologías habitualmente empleadas en los mercados financieros (VaR y CVaR) frente a la metodología propuesta en este trabajo (FeaR). El estudio comparado se hizo sobre una serie histórica de OMEL y otra simulada por Montecarlo. Los resultados obtenidos para diferentes niveles de confianza, fechas y parámetros muestran que los métodos financieros, a diferencia del FEaR, cometen un error en la estimación del riesgo importante, ya que lo infraestiman con respecto al resultado final obtenido.

En resumen, el FEaR es un método de estimación del riesgo en mercados de electricidad más coherente con la realidad de la distinta situación de productores y distribuidores, que tiene en consideración el efecto del volumen de la posición con respecto al conjunto; además, asume las reglas de funcionamiento de dichos mercados.

Notas al pie de página

1. Hemos de añadir, en cualquier caso, que REE puede modificar las operaciones acordadas en OMEL, cuando las restricciones técnicas (problemas de interconexión, “cuellos de botella”, ...) no permiten llevarlas a cabo. Además, y con el fin de subsanar estos problemas, REE gestiona otro mercado de las llamadas “puntas” de energía, que permitiría evitar los cortes de suministros. Ello, sin duda, está generando una discusión sobre cuáles serían los mercados de electricidad necesarios, financiero (forward) y spot, o bien, financiero y otro spot sólo para cubrir las “puntas”, en cualquier caso eso queda fuera de nuestro estudio.

2. No se ha realizado la estimación paramétrica (VaRnormal), con el fin de efectuar una comparación similar, porque el comportamiento del precio y el volumen no se ajusta a una distribución normal, según puede verse en el Cuadro 1 del resumen estadístico.

3. Los resultados para cada trimestre y día de la semana por separado están a disposición de cualquier interesado si se le solicitan al autor por correo electrónico.

4. Este resultado se ha estimado como diferencia entre precios de mercado y costes, o tarifa, según la posición, multiplicado por la cantidad negociada en OMEL, y menos el valor de los MW/h que no se logren colocar en el mercado, por ser el coste exigido mayor que el precio marginal de la hora correspondiente, caso de productor, o bien por ser la tarifa inferior al precio marginal, en el supuesto de distribuidor. Así, incluye tanto el resultado de lo negociado en el mercado como el resultado marginal de lo que no se colocó en OMEL.

5. Además, mientras que el FEaR-99% para el productor sólo es superado en el primer trimestre (jueves) cuando el coste de producción es de 30 euros/MWh, para el distribuidor son más numerosas dichas infraestimaciones. A este respecto cabe destacar que el orden de mayor error por minusvaloración del riesgo es primer, tercer, cuarto y segundo trimestre, aunque ello puede deberse a que la tarifa es inferior a la media del precio marginal y, fundamentalmente, a su estacionalidad, ya que las fechas de medición coinciden con la última semana de cada trimestre, con lo que los efectos del siguiente son evidentes, y por lo tanto, si los precios del segundo y cuarto trimestre son mayores, a menor tarifa mayor pérdida para el distribuidor.

Lista de referencias

1. Ahn, D., Boudouk, J., Richardson, M. y Whitelaw, R. (1999). Optimal risk management using options. The Journal of Finance, LIV (1), 28-35. [ Links ]

2. Bangia, A., Diebold, F. X., Schuermann, T. y Stroughair, J. D. (1998). Modelling liquidity risk, with implications for traditional market risk measurement and management. Pennsylvania: Financial Institutions Center-The Wharton School-University of Pennsylvania. [ Links ]

3. Berkowitz, J. (2000). Incorporating liquidity risk into Value at Risk models (working paper). Los Angeles, USA: University of California, 35p. [ Links ]

4. Black, F. y Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy, 81, 637-659. [ Links ]

5. Byström, H. (2001). Extreme value theory and extremely large electricity price changes. Documento presentado en International Conference on Financial an Real Markets, Risk Management and Corporate Governance, Port el Kantaoui, Tunisia. [ Links ]

6. Çetin, U., Jarrow, A. y Protter, P. (2003). Liquidity risk and arbitrage pricing theory (working paper). Ithaca, New York: Cornell University, 41p. [ Links ]

7. Clark, P. K. (1973). A subordinated stochastic process model with finite variance for speculative prices. Econometrica, 41, 135-155. [ Links ]

8. Clewlow, L y Strickland, C. (2000). Energy derivative: pricing and risk management. Warwick: Lacima Publications. [ Links ]

9. Comendador, R. y González, M. (2001). Determinación de variables estratégicas en el precio eléctrico. Análisis del mercado español. Economía Industrial. 345, 101-124. [ Links ]

10. Cruz, M., Coleman, R. y Salkin, G. (1998). Modeling and measuring operational risk. The Journal of Risk, 1 (1), 67-83. [ Links ]

11. Christoffersen, P., Diebold, F. y Schuerman, T. (1998). Horizon problems and extreme events in financial risk management (working paper 9816). Pennsylvania, USA: Financial Institutions Centre of the Wharton School, University of Pennsylvania, 38p. [ Links ]

12. Dembo, R. (1997). Value at Risk and return. Net Exposure, The Electronic Journal of Financial Risk. Recuperado el 12 de febrero de 1999, de http://www.netexposure.co.uk/. [ Links ]

13. Diebold, F., Schuerman, T y Stroughair, J. (1998). Pitfalls and opportunities in the use of Extreme Value Theory in risk management (working paper 98-10). Pennsylvania: Financial Institutions Centre of the Wharton School, University of Pennsylvania, 27p. [ Links ]

14. Dowd, K. (1998). Beyond Value at Risk: The new science of risk management. West Sussex: John Wiley and Sons. [ Links ]

15. Duffie, D. y Ziegler, A. (2001). Liquidation Risk (working paper). Palo Alto, California, USA, Stanford University, 34p. [ Links ]

16. Embrechts, P., Klüppelberg, C. y Mikosch, T. (1997). Modelling extremal events for insurance and finance. New York: Springer. [ Links ]

17. Garman, M. B. y Klass, M. J. (1997). The estimation of security price volatility from newspaper data. Recuperado el 25 de marzo de 2000, de http://www.fea.com. [ Links ]

18. Giot, P. (2000). Intraday Value-at-Risk. Louvain-la-Neuve: Center for Operations Research and Econometrics (CORE). [ Links ]

19. Gramming, J. (2003). How large is liquidity risk in an automated auction market? (working paper). Tübingen, Germany: University of Tübingen. [ Links ]

20. Hisata, Y. y Yamai, Y. (2000) Research forward the practical application of liquidity risk evaluation methods (discussion paper 2000-E-14). Tokyo, Japan: Institute for Monetary and Economic Studies (IMES)-Bank of Japan, 56 p. [ Links ]

21. Jorion, P. (1996). Value at Risk: The new benchmark for controlling market risk. Chicago: Irwin Professional Publishing. [ Links ]

22. Jouini, E. (2000). Price functional with bid-ask spreads: An axiomatic approach. Journal of Mathematical Economics, 34 (4), 547-558. [ Links ]

23. Kunitomo, N. (1992) Improving the Parkinson method of estimating security price volatilities. The Journal of Business, 65 (2), 295-302. [ Links ]

24. Lawrence, C. y Robinson, G. (1995) Value at Risk: addressing liquidity and volatility risks. Capital Market Strategies, 7, 24-28. [ Links ]

25. Liquidity, Dynamic Hedging and Value-at-Risk. En Risk management for financial institutions: Advances in measurement and control (pp. 123-148). Londres: PriceWaterhouse y Risk Publications. (1997). [ Links ]

26. Leland, H. E. (1985). Option pricing and replication with transaction costs. The Journal of Finance, 40, 1283-1301. [ Links ]

27. Mercurio, F. y Vorst T. C. F. (1997). Options pricing and hedging in discrete time with transaction costs. En M. Dempster y S. Pliska (Eds.), Mathematics of derivative securities (pp. 87-103). Cambridge: Publications of the Newton Institute-Cambridge University Press. [ Links ]

28. Muranaga, J. y Ohsawa, M. (1997). Measurement of liquidity risk in the context of market risk calculation. Tokyo: Institute for Monetary and Economic Studies-Bank of Japan. [ Links ]

29. Parkinson, M. (1980). The extreme value method for estimating the variance of the rate of return. The Journal of Business, 53 (1), 61-65. [ Links ]

30. Pastor, L. y Stambaugh, R. (2001). Liquidity risk and expected stock returns (working paper, w8462). Cambridge, Massachusetts, USA: National Bureau of Economic Research, 34p. [ Links ]

31. Pilipovic, D. (1998). Energy risk: Valuing and managing energy derivatives. New York: McGraw Hill. [ Links ]

32. Singer, R. (1997). VaRMD=Lar. En VaR: Understanding and applying Value-at-Risk. Londres: KPMG-Risk Publications. [ Links ] 33. Stein, J. C., Usher, S. E., Lagattuta, D. y Youngen, J. (2000). A comparables approach to measuring Cashflow-at-Risk for non-financial firms (working paper 39). New York: National Economic Research Associates (NERA), 46p. [ Links ]

34. Werner, A. (2002). Risk measurement in the electricity market. Thesis in Mathematical Finance. Kellogg College, University of Oxford, UK. [ Links ]

35. Wilmott, P. (1998). Derivatives: The theory and practice of financial engineering. West Sussex: John Wiley and Sons. [ Links ]