Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.20 no.33 Bogotá Jan./June 2007

*Este artículo es el resultado de la investigación que el autor desarrolló como requisito para la obtención del título de Ph. D. en Política Ambiental y Procesos Democráticos en State University of New York, College of Environmental Science and Forestry, Syracuse, Estados Unidos. El trabajo de campo fue posible gracias al apoyo de la Subdirección de Normatización y Calidad Ambiental de la Corporación Autónoma Regional para la Defensa de la Meseta de Bucaramanga. El artículo se recibió el 07-10-2006 y se aprobó el 13-02-2007.

** Doctor en Ciencias del Medio Ambiente, Universidad del Estado de Nueva York y Syracuse University, Syracuse, Estados Unidos, 2004; especialista en Ingeniería Ambiental, Universidad Industrial de Santander, Bucaramanga, Colombia, 1999; ingeniero industrial, Universidad Industrial de Santander, Bucaramanga, Colombia, 1995. Profesor asistente del Departamento de Ingeniería de Sistemas e Industrial, Universidad Nacional de Colombia, Bogotá, Colombia. Miembro del Grupo de Investigación en Productividad, Competitividad y Calidad, y del Grupo OPTEC de la Universidad Nacional de Colombia. Correo electrónico: cemorenoma@unal.edu.co

RESUMEN

El artículo examina los efectos de la regulación ambiental en la adopción de tecnologías que reduzcan vertimientos en firmas industriales en Santander, Colombia, en relación con otros determinantes, como la presión del mercado y las comunidades. También se evalúa cómo las capacidades de las empresas, el estilo de política del regulador y el grado de interacción de las empresas en redes de innovación inciden en el grado y la direccion de la adopción tecnológica. Para ello se utilizan datos originales de entrevistas y encuestas. Los resultados muestran que la inversión en tecnologías ambientales se ex-plica, en buena parte, como una respuesta de las empresas a la presión de la regulación directa, y que este efecto aumenta con el tamaño de la firma. Para reducir los costos extras asociados con el pago de la tasa retributiva, algunas firmas han adoptado buenas prácticas operativas y recuperan subproductos del tratamiento de sus aguas residuales. El estudio aporta pruebas sobre el papel creciente del regulador como fuente de asesoría técnica para las empresas. Finalmente, los resultados confirman que la habilidad de las empresas para acceder a las redes y beneficiarse de su interacción depende de las capacidades que favorecen la innovación.

Palabras clave: administración pública, innovación tecnológica, gestión ambiental.

ABSTRACT

The article examines the effects of environmental regulation in the adoption of technologies to reduce discharges by industries in Santander, Colombia, in relation to other decisive factors such as market and community pressure. It also contains an evaluation of the way in which entrepreneurial capacity, the policy style of the regulator and the degree of interaction of enterprises in innovation networks affect the degree and direction of the adoption of technologies. For this purpose, original data from interviews and surveys are used. The results show that investment in environmental technology is explained largely as a response by businesses to pressure from direct regulation, and that the larger the business, the greater the effect. In order to reduce additional costs associated with the payment of the effluent charge, some businesses have adopted good housekeeping practices, and recover by-pro-ducts of the treatment of their waste water. This study provides evidence of the growing role of the regulator as a source of technical advice for business. Finally, results confirm that the ability of businesses to access networks and to reap the benefits of their interaction depends on the capacities which encourage innovation.

Key words: Public administration, technological innovation, environmental management.

Introducción

Este artículo se inscribe dentro de la línea seguida por trabajos recientes, que exploran los determinantes de la adopción de tecnologías de reducción de la contaminación en las industrias. Por un lado, se estudia el efecto que tienen la regulación para el control de la contaminación hídrica y otros factores auxiliares (variables independientes) en la magnitud de la inversión en tecnologías de prevención y control de vertimientos industriales (variable dependiente) en un grupo de firmas localizadas en la jurisdicción de la Corporación Autónoma Regional para la Defensa de la Meseta de Bucaramanga (CDMB), en el Departamento de Santander, Colombia. Por el otro, se explora la forma como las competencias organizacionales y técnicas de las empresas, así como su vinculación en redes de innovación y el estilo de política del regulador inciden en la adopción de tecnologías ambientales.

Lo anterior se logra por medio de la recolección de datos cuantitativos a partir de en-cuestas y material de archivo del regulador, al igual que por datos cualitativos obtenidos de entrevistas personales a los encargados de la gestión ambiental en un grupo de empresas pertenecientes al sector de bebidas y alimentos.

Los datos cuantitativos se analizan usando diversas técnicas estadísticas y a través de un ejercicio de regresión multivariado; entre tanto, los datos cualitativos, mediante la técnica de análisis de contenido. Finalmente, se contrastan los resultados de los dos métodos y se presentan las conclusiones del estudio.

1. Marco teórico

El efecto de las intervenciones de política ambiental y otros factores en el proceso de innovación tecnológica ha sido objeto de análisis en dos corrientes principales de la literatura. La primera de éstas examina el impacto de regulaciones específicas sobre la magnitud y dirección del cambio técnico. La segunda corriente se centra en el efecto de la selección, diseño e implementación de los instrumentos de regulación en el comportamiento ambientalmente innovador de las empresas en relación con otros determinantes, como el nivel de regulación informal ejercido por las comunidades y la presión proveniente del mercado.

Este artículo hace parte del segundo grupo de estudios, donde la difusión de nuevas tecnologías ambientales se explica también a través del efecto que sobre la respuesta a la regulación pueden tener las capacidades medioambientales (Hart, 1995) de las empresas, el estilo de política del regulador y la interacción en redes de innovación.

Según lo afirma la teoría económica de la regulación (véase Smith, 2004), las regulaciones suelen diseñarse de forma tal que protejan las ganancias económicas y el ambiente competitivo de los negocios regula-dos. No obstante, a fin de recibir apoyo y mantener su legitimidad, la empresa también necesita observar las fuerzas presentes en su ambiente, que toman la forma de instituciones normativas y cognitivas (Bohm y Russell, 1985; Scott, 1998).

Así, ya sea que se disponga o no de un marco regulativo, se ha estudiado la forma como la comunidad y el mercado ejercen presión sobre las actividades de las empresas con-taminadoras.1 Dentro de esta misma línea, una corriente creciente de análisis se centra en las motivaciones que pueden tener las empresas para desplegar un patrón consistente de prácticas donde se va más allá de lo requerido por las regulaciones existentes, lo que se ha dado en llamar responsabilidad social empresarial (RSE).2

Sólo recientemente el contexto regulativo ha recibido mayor atención, como una forma más de entender por qué ciertas opciones tecnológicas terminan adoptándose a expensas de otras. De acuerdo con esta perspectiva, el efecto de la regulación sobre la innovación y difusión tecnológica depende no sólo de los instrumentos individuales, sino de la mezcla de instrumentos de política, el estilo de política3 que configura la manera en que se formulan e implementan los objetivos de la regulación y la constelación de actores que participan del proceso de política (Lehr y Lobbe, 2000; Janicke, Blazejczak, Edler y Hemmelskamp, 2000; Kemp, Smith y Becher, 2000).

La relación entre el regulador y la empresa puede plantearse en términos del cumplimiento de la regulación, pero de forma ideal evoluciona hacia la cooperación, que puede estar guiada por objetivos de innovación técnica. Trabajos como los de Van Dijken et al. (1999); Hansen, Sondergard y Meredith (2002); Biondi e Iraldo (2002); Kennedy (2006), y Ahmed (2006) han mostrado que la participación en redes de relaciones con stakeholders es importante para ayudar a las empresas a orientarse a sus mercados, entender sus obligaciones legales y obtener información acerca de nuevas tecnologías.

En Colombia, Uribe et al. (2001) encuentran que los determinantes de la inversión para el control de vertimientos en la industria manufacturera son: las multas pagadas a la autoridad ambiental, la regulación de comando y control, la participación extranjera en la propiedad de la empresa y la publicación del desempeño ambiental en internet.

A su vez, Cruz (2004) concluye que los vertimientos descargados por las industrias en Bogotá dependen de manera significativa del control ejercido por el regulador, pero no de la presión ejercida por las comunidades afectadas. Rudas (2005) encuentra que, bajo el régimen de tasas retributivas por contaminación vigente en el país, el cobro de los vertimientos a la red de alcantarillado podría generar impactos sustanciales en la reducción de la contaminación del sector industrial sobre el río Bogotá.

Por último, Blackman (2005) sugiere que los incentivos que el programa de tasa retributiva generó para que las autoridades ambientales mejoraran sus capacidades de seguimiento y aplicación de la ley han sido, al menos, tan importantes como los incentivos que generó para que las empresas redujeran sus vertimientos de una manera costo-efectiva.4

2. Contexto

La jurisdicción de la CDMB comprende trece municipios del Departamento de Santander, Colombia, localizados en la cuenca alta del río Lebrija (Gráfico 1).

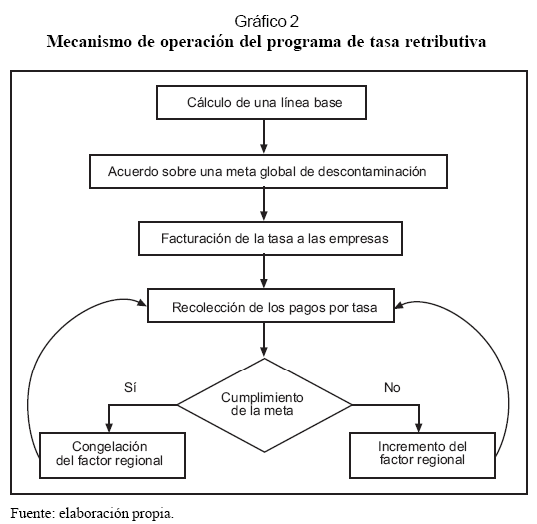

Mediante el Acuerdo 867 del 13 de julio de 1998, el Consejo Directivo de la CDMB aprobó las metas de reducción de carga contaminante para un período de cinco años, comprendido entre el 1 de agosto de 1998 y el 31 de julio de 2003, en 24 corrientes o tramos dentro del área de jurisdicción de la Corporación, con lo cual entró en operación el programa de tasa retributiva en la región. La operación de este mecanismo se ilustra en el Gráfico 2.

Para el momento en que se recogieron los datos del estudio, es decir, hasta junio de 2003, se reportaban 162 fuentes de vertimientos puntuales; 139 de ellas se clasificaban como usuarios privados, y las restantes 23, como usuarios institucionales. De forma típica, los primeros incluyen empresas del sector industrial, comercial, de servicios y agroindustrias (i. e., avícolas y porcícolas). Los usuarios institucionales comprenden empresas de servicio público (ESP), como acueductos municipales, rellenos sanitarios y plantas de tratamiento de aguas residuales.

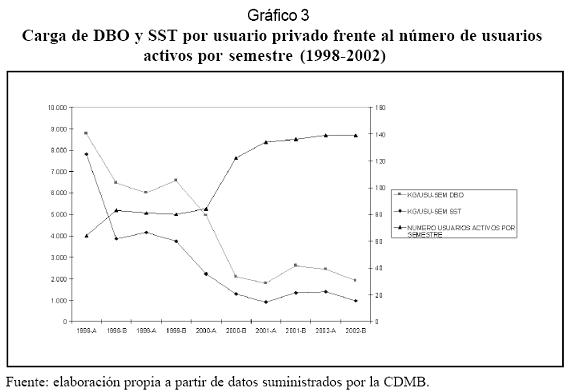

Durante el período 1998-2002, las cargas contaminantes por demanda bioquímica de oxígeno (DBO) y sólidos suspendidos totales (SST) del sector privado disminuyeron en términos absolutos, al ir del 17,8% al 7,5% del total de vertido en la región en el primer caso; para el segundo caso, la carga osciló alrededor del 3,5% del total. Como lo ilustra el Gráfico 3, esta tendencia puede verse como la reducción sostenida en la carga promedio por usuario-semestre a lo largo del quinquenio, en relación con el número total de usuarios en cada semestre, que creció durante el mismo período.

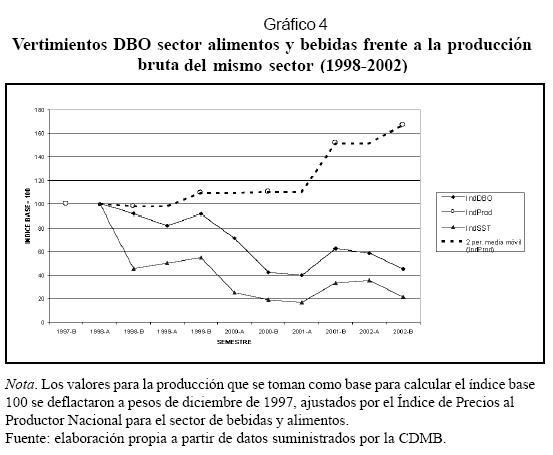

Los 19 usuarios del sector de bebidas y alimentos merecen especial atención, ya que, en conjunto, generaron el 88,71% de la carga privada de DBO y el 67,3% de la carga de SST en la región, ambas durante el quinquenio referido. El Gráfico 4 compara la evolución de los vertimientos de DBO y SST en empresas de este sector con el cambio observado en su índice de producción bruta en el Área Metropolitana de Buprivada caramanga para el período referido.5

Las series de tiempo en el Gráfico 4 sugieren que la reducción de la carga vertida por las empresas del sector presumiblemente no está asociada con una disminución en la actividad productiva de las mismas empresas, sino tal vez con la adopción y puesta en operación de diversos sistemas de prevención y tratamiento de los vertimientos en las empresas.

La CDMB ha optado por una mezcla de comando y control y por el establecimiento de convenios de producción más limpia con los gremios que agrupan las empresas de la región. La asistencia técnica a las empresas se presta a través del Nodo de Producción más Limpia de Santander (NPMLS), que ha liderado la implementación del Proyecto Ecológico para la Tecnología Ambiental Integrada (Ecoprofit, por su acrónicmo en inglés). Este último facilitó la creación de una:

… red de prevención de la contaminación ambiental a nivel empresarial, que incluye la participación activa de las industrias, un grupo técnico de trabajo y la autoridad ambiental local, combinando módulos de aprendizaje prácticos con énfasis en la implementación a través de asistencia técnica individual y el intercambio de experiencias. (NPMLS, 2003, p. 11)

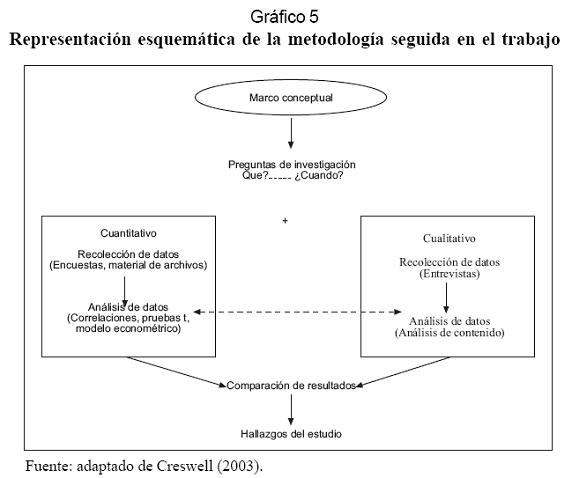

3. Metodología

El estudio sigue un método de investigación mixto (Creswell, 2003) o multimétodo (Yin, 2003). A partir de este marco, se aplicó una estrategia de triangulación concurrente (Creswell, 2003), que consiste en la convergencia de datos de tipo cuantitativo y cualitativo. Tal y como lo ilustra el Gráfico 5, ambos procedimientos están orientados por el mismo marco conceptual y por las mismas preguntas de investigación.

4. Métodos cuantitativos

4.1 Modelo matemático del comportamiento de la empresa

En el ámbito de la firma, la regulación se ha modelado tradicionalmente como una restricción dentro de un problema estático de minimización de costos. El ambiente natural se incluye en el problema de decisión de la firma a través de una restricción en la generación de carga contaminante o en el costo de una tasa o impuesto ambiental (Baumol y Oates, 1988; Bohm y Russell, 1985).

De esta forma, el problema de minimización de costos presenta una disyuntiva entre la cantidad de recursos asignados a la producción y los recursos dedicados a la reducción de la contaminación generada en la misma producción (Palmer, Oates y Portney, 1995). Así, se espera que la empresa que maximice sus ganancias se interese en la búsqueda de nuevas formas de ahorrar en el uso de aquel factor de producción que se ha tornado relativamente costoso.

El modelo matemático propuesto en este artículo es similar al presentado por Ferraz, Zwane, Seroa da Motta y Panayotou (2003). Se conserva la nomenclatura original en inglés utilizada por los autores. El modelo representa una empresa que maximiza sus ganancias y escoje un nivel de producción (q) y la proporción de carga contaminanteque va a reducir (α). La fracción de la carga contaminante original que se va a eliminar se define como α∈[0,1], y e(q), como la carga (emisiones) generadas en la producción de q unidades de producto. Entonces, se considera una función de costo aditivamente separable dada por:

El primer término en (1), c(q), se refiere al costo total de producción, que aumenta con <q y es convexo. El segundo término, A(.),6 representa el costo total de reducción de la contaminación. A(.) depende positivamente de la reducción de carga contaminante y de un parámetro a que representa aquellas características de la empresa que disminuyen (o aumentan) los costos de descontaminación, como costos de transacción (por ejemplo, acceso a capital y búsqueda de información), tipo de tecnología de proceso, nivel de capital humano y características de la tecnología de reducción.

El término M(.) representa un costo externo impuesto a la empresa por consumidores o comunidades cercanas. Este costo depende del total de carga contaminante no reducida (1–α)e(q), y de un vector de características m, como la visibilidad de la empresa (tamaño), su estructura de propiedad y el origen de sus principales mercados.

Finalmente, el último término en (1) representa la sanción monetaria esperada que se origina en el incumplimiento de los límites permisibles de vertimiento y/o los pagos a la autoridad ambiental causados por la contaminación vertida. La función de multa F(.)7 depende del total de la carga vertida y del monitoreo de los vertimientos, que se da con una probabilidad ρ. Así, la empresa debe resolver el siguiente problema de maximización:

Las condiciones de primer orden para una solución interna están dadas por:

La ecuación 2 permite establecer el nivel óptimo de producción, luego de que la empresa haya tomado en cuenta los costos y los beneficios de reducir sus vertimientos.

El término e’(q) denota el efecto de la producción de una unidad adicional de producto sobre la generación de contaminación. Así, (2) se puede replantear como:

La ecuación 4 revela que la empresa producirá q hasta el punto donde el precio del mercado sea igual al costo marginal de producción. Esto quiere decir que la producción de q también incluirá el costo de controlar la contaminación resultante, que depende de α, más el costo de no controlar la contaminación restante, que depende de (1–α).

Por otra parte, la ecuación 3 permite establecer el nivel óptimo de reducción de la contaminación para una producción determinada. Se espera que la firma racional iguale los beneficios marginales y los costos marginales de remoción de la contaminación. De (3) se tiene que,

El lado izquierdo de (5) representa el costo de remover una unidad adicional de contaminación. La remoción de esta unidad incluye dos componentes de beneficio marginal. Primero, si los vertimientos de la empresa son monitoreados por la autoridad ambiental con una probabilidad ρmayor que cero, controlar una unidad extra de contaminación disminuirá los pagos por tasa retributiva o los pagos por concepto de multas, dados por F’(.). De manera similar, la reducción de la misma unidad de contaminación disminuirá los costos impuestos por la comunidad y el mercado, dados según M’(.).

4.2 Especificación del modelo econométrico

Las condiciones de optimalidad dadas por (4) y (5) definen implícitamente el nivel óptimo de remoción de contaminación α*, como:

Donde εes un término de error que da cuenta de la naturaleza estocástica del proceso de control de la contaminación y de características no observadas de la empresa y del proceso administrativo.

El modelo econométrico sobre el desempeño ambiental de la empresa se elabora a partir de (6). Sin embargo, el nivel de los vertimientos de la empresa en un momento dado se explica como resultado de la capacidad de remoción de contaminación que la empresa haya acumulado en el pasado.8

Así, el desempeño ambiental en un momento determinado muestra una correlación positiva con las inversiones previas en capital para la prevención y control de la contaminación, ceteris paribus. De ahí que la intensidad de la inversión en estas tecnologías se utilice como un sustituto del desempeño ambiental, y por lo tanto, la intensidad en la inversión ambiental se tome como la variable dependiente en el modelo econométrico.

Asumiendo que αpuede estimarse median-te un modelo lineal en los parámetros, y generalizando q, ∂, m, p para representar un vector de variables que influyen en la adopción de tecnologías de reducción de la contaminación en la empresa, se tiene entonces que:

Donde Q se refiere al nivel de actividad económica de la empresa, que se sustituye por el valor de las ventas.

A representa una matriz de factores que inciden en los costos de reducción e incluye características de la planta, como su tamaño (sustituido por el número de empleados o el nivel de activos), costo del capital, capacidad técnica (sustituida por la intensidad de capital humano) y capacidad organizacional (sustituida por la existencia de una división ambiental o la afiliación a una agremiación industrial).

M es una matriz de factores que afectan los costos externos esperados impuestos por las comunidades y el mercado, e incluye características como afiliación a una multinacional, porcentaje de la producción que se exporta, destino de las exportaciones, afiliación a agremiaciones industriales y presión de la comunidad.

Finalmente, P es una matriz de factores que representa los costos esperados que resultan del control y la intervención del regulador. Los parámetros µ, β, δ,γ y φ han de ser estimados, y ε es un término de error.

4.3 Resultados

4.3.1 Caracterización de la muestra

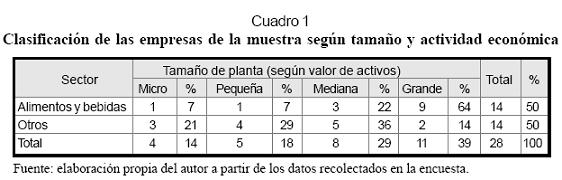

Entre junio y septiembre de 2003 se dirigió una encuesta a los encargados de la gestión ambiental en 67 empresas del sector industrial localizadas en el área de jurisdicción de la CDMB y que pagan tasa retributiva por sus vertimientos directos a cuerpos de agua de la región.9 Se utilizaron los datos reportados por 28 empresas, de un total de 31 formatos diligenciados y devueltos. Los vertimientos reportados por estas empresas dan cuenta del 88% de la carga orgánica y el 70% de los sólidos suspendidos totales aportados por el sector privado durante el segundo semestre del 2002 en la jurisdicción de la CDMB.

Como se observa en el Cuadro 1, el 68% de las encuestas válidas fueron diligenciadas por empresas medianas o grandes, lo cual sugiere que las conclusiones del estudio pueden mostrar una tendencia hacia las características observadas en este grupo de empresas.

La planta promedio en la muestra se ha mantenido en operación durante 18 años (4 años la que menos y 55 años la más antigua), y para junio de 2003 su equipo principal de proceso acumulaba 14 años de uso continuo. Para esta misma planta promedio, la empresa es dueña de sus instalaciones con una probabilidad del 93%. Se encontrará que la empresa está afiliada a una firma multinacional con una probabilidad del 14,3%. El 95,7% del origen de sus mercados es nacional. La planta típica genera menos de 50 empleos equivalentes de tiempo completo (la planta más pequeña emplea a 3 personas, y la más grande, a 524). De estos trabajos, 18% pertenecen a empleados con un grado de preparación tecnológico o profesional.10

De cada dos plantas en la muestra, una desarrolla actividades rutinarias de gestión ambiental o similares, entre ellos programas ISO 14000, Responsible Care®, HACCP o ISO 9000. Igualmente, una de cada dos plantas se encuentra afiliada a un gremio o asociación industrial. El 85% de las plantas que operan plantas de tratamiento de aguas residuales utiliza tecnologías nacionales, y el restante 15%, una mezcla de tecnologías nacionales e importadas. El 85% de las plantas ha cubierto estas inversiones con recursos propios. Finalmente, el encargado de la gestión ambiental en la planta típica habrá laborado allí durante nueve años y considerará que los vertimientos generados en la empresa plantean riesgos muy bajos o relativamente bajos sobre la salud de las personas y el medio ambiente.

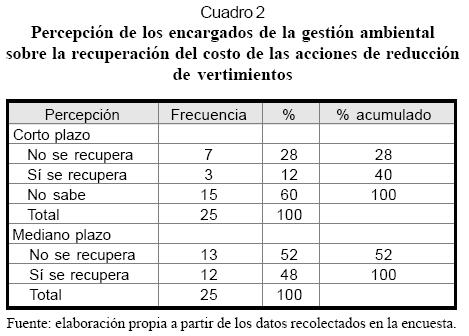

4.3.2 Rentabilidad de las inversiones ambientales

En el corto plazo (según los términos de la encuesta), los encuestados perciben que difícilmente se recupera el costo de las inversiones en tecnologías de reducción de vertimientos. Por otra parte, la probabilidad de observar ya sea ahorros netos o costos netos como resultado de estas acciones es más o menos la misma en el mediano plazo, tal como se ilustra en el Cuadro 2.

4.3.3 Determinantes de la inversión ambiental

El cumplimiento de los límites de vertimiento y el pago de tasas retributivas aparecen como las razones que explican con mayor intensidad (medias de 5,2 y 4,68, respectivamente, en relación con un puntaje máximo posible de 6) la adopción de tecnologías más limpias en las empresas encuestadas.

Al utilizar la prueba t sobre la igualdad de las medias para dos muestras independientes (según el tamaño de la planta), se encuentra que, excepto para la imagen corporativa y las guías internas, la importancia asignada a los factores no varía con el tamaño de la planta.

En el caso de la imagen corporativa, la media de las empresas grandes excede la media en el resto de empresas, y esa diferencia es estadísticamente significativa a un nivel del 4%. Para el caso referido, la media de las empresas pequeñas es significativamente menor que la del resto de empresas, y esa diferencia es estadísticamente significativa en un 2,91%. Además, la media de las empresas grandes para el factor guías internas es significativamente mayor que la del resto de empresas (3,27%).

4.3.4 Participación de las empresas en redes de innovación

El grado de interacción de la empresa con los actores identificados en las redes de innovación11 se aproxima mediante un índice que originalmente es utilizado en Van Dijken et al. (1999). Este índice, al que de aquí en adelante se denominará redes, se obtiene sumando las respuestas que consideran como “muy importante” y “extremadamente importante” la contribución hecha por un determinado actor para “aprender sobre los problemas de contaminación al agua y/o sus soluciones técnicas”, y luego dividiendo el número obtenido sobre el total de respuestas, lo anterior para cada una de las empresas.

Los resultados muestran que existe una asociación positiva entre el tamaño de la planta y el grado de interacción de una empresa en redes de innovación. La hipótesis nula sobre la igualdad de las medias de redes entre las muestras independientes de empresas grandes y de otros tamaños es rechazada por la prueba t en un 1,73%, frente a la hipótesis alternativa de una media mayor para las plantas grandes.

Por otra parte, y utilizando la misma técnica, la hipótesis nula se rechaza en el 2,78% frente a la alternativa de una media menor para redes en plantas pequeñas. Hallazgos estadísticos adicionales muestran que el grado de interacción de las empresas grandes con el nodo y las asociaciones industriales es mayor que el exhibido por las empresas de otros tamaños. Alternativamente, también se encuentran indicios de que las empresas pequeñas interactúan menos con el nodo y con los proveedores de tecnología ambiental que las empresas de otros tamaños.

La media de los puntajes asignados a la interacción de la empresa con el regulador es la más alta de todas, al tiempo que estos puntajes presentan la dispersión más baja, en comparación con aquellos asignados al grado de interacción con otros actores. El papel de los consultores privados sigue en importancia al de la CDMB. En ninguno de los dos casos se encuentra que el tamaño de planta tenga relación alguna con el grado de interacción entre la empresa y la CDMB, o entre la empresa y los consultores privados.

4.3.5 Estilo de política del regulador

Investigaciones recientes sugieren que el estilo de política exhibido por el regulador “puede ejercer una influencia considerable” (Janicke et al., 2000, p. 133) sobre las decisiones de las empresas en materia de inversión ambiental. Así, una pregunta del cuestionario evalúa el estilo de política del regulador mediante una escala de Likert que va de 1 a 7, de manera que cuanto más amigable con la innovación ambiental haya sido la gestión de la CDMB en cada uno de los aspectos considerados, se espera que mayor sea la calificación que cada encuestado le otorga a ese aspecto.

Se evaluaron las percepciones de los encuestados acerca de los siguientes atributos del estilo de política del regulador y de la regulación vigente sobre vertimientos industriales: (1) actitud del regulador hacia el diálogo y la generación de consenso, (2) grado de exigencia de la regulación, (3) organización y planificación en la implementación de los objetivos de la regulación, (4) capacidad técnica y operativa del regulador, (5) claridad de la regulación, (6) certidumbre acerca de la regulación y (7) flexibilidad en la implementación de la regulación.

La mayoría de los encuestados consideran que los funcionarios de la CDMB están dispuestos al diálogo y muestran una actitud conciliadora. Si bien las medias de las calificaciones para todos los aspectos se sitúan alrededor de 5, este aspecto generalmente presenta las calificaciones más altas. Por otro lado, los aspectos que se refieren a la estabilidad del marco regulativo y la simplicidad de las normas ambientales reciben, de manera habitual, las calificaciones más bajas. No se encuentran hallazgos estadísticos de que las calificaciones de ninguno de los siete atributos estén asociadas con el tamaño de planta.

Los resultados muestran que existe una asociación, en todos los casos, positiva y estadísticamente significativa, entre las calificaciones dadas a los atributos (1), (3), (4) y (7), como lo muestran los coeficientes de correlación de parejas de secuencias (esto es, pairwise correlation) en el Cuadro 3.

Precisamente, éstos son los cuatro aspectos que se relacionan directamente con el estilo de política del regulador y cuyas percepciones son más relevantes para el estudio, ya que se forman en el contacto día a día entre los funcionarios de la CDMB y los encargados de la gestión ambiental en las empresas. Los restantes tres aspectos, por su parte, tienen que ver más con la forma en que se han diseñado las regulaciones en el gobierno nacional.

También se encuentran indicios de que cuanto más amigable hacia la innovación se perciba el estilo de política del regulador, mayor es la importancia que las empresas le asignan a la contribución del regulador para la solución de sus problemas de vertimientos. Se llega a esta conclusión luego de reclasificar a las empresas en dos grupos:

Luego se compararon las medias para el grado de interacción con la CDMB en las redes de innovación a través de los dos grupos, y se encontró que la media de las 16 observaciones pertenecientes al primer grupo es mayor que la media de las 12 observaciones restantes, y que esa diferencia es significativa en un 1,78%.

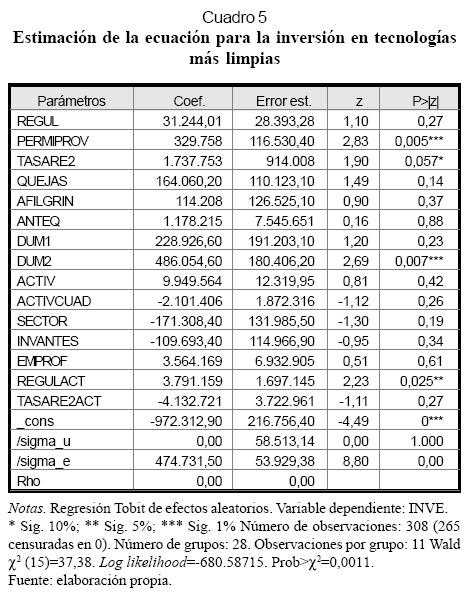

4.3.6 Estimación del modelo econométrico

Se estimó un modelo econométrico de la intensidad de la inversión en tecnologías de reducción de vertimientos en las firmas localizadas en la jurisdicción de la CDMB y que son objeto del cobro de tasa retributiva. El modelo se alimenta con datos que reportan las características observadas para un grupo de 28 empresas durante 11 semestres consecutivos, que van desde el 1 de febrero de 1998 hasta el 31 de julio de 2003.

La escogencia del modelo econométrico está determinada por dos requisitos: uno, se quiere estimar el efecto (sobre la variable dependiente) no sólo de los efectos variables en el tiempo, sino también de aquellos factores explicativos que no varían en el tiempo. Dos, la variable de respuesta toma valores iguales a cero con una probabilidad positiva, pero es continua sobre valores estrictamente positivos.

En consecuencia, se desarrolla un modelo de regresión panel Tobit de efectos aleatorios (Wooldridge, 2002a) bajo estricta exogeneidad con una variable dependiente “censurada” en 0 (Breen, 1996). El Cuadro 4 presenta las variables utilizadas en la estimación del modelo econométrico.

El factor de ponderación del índice REGUL es el mismo que emplean Uribe et al. (2001), salvo que no se incluyó el componente de multas, que es insignificante para el caso estudiado. REGUL presenta el número equivalente de cartas luego de que, para cada observación, se han descontado las cartas y visitas que se originan en la presión ejercida por las comunidades locales a través de quejas dirigidas por escrito a la autoridad ambiental. Con esto se trata de eliminar la eventual endogeneidad de REGUL, ya que un cierto número de las cartas y de las visitas de inspección se dan como respuesta a las denuncias de la comunidad.

La variable binaria para el permiso permanente de vertimientos se ha dejado por fuera del modelo definitivo ya que, según los resultados de dos modelos explicativos de REGUL –uno de mínimos cuadrados generalizados de efectos aleatorios, y otro Tobit de efectos aleatorios–, ésta explica la intensidad de la presión del regulador.

La influencia del sector al que pertenece la empresa sobre el índice de comando y control también resulta significativa en estos modelos. No obstante, dejar a SECTOR por fuera del modelo definitivo implica correr el riesgo de que todos los estimadores sean sesgados al omitir una variable constante en el tiempo, cuyos efectos entran a hacer parte del término de error compuesto y pueden estar correlacionados con algunas de las variables explicativas que no son constantes en el tiempo (Wooldridge, 2002b).

El precio por kilogramo de DBO se toma como un sustituto de la intensidad del incentivo del instrumento económico tasa retributiva12 y tiene un rezago de dos semestres.13 Por otra parte, la dificultad para ac-ceder a datos sobre el nivel socioeconómico de las comunidades localizadas en áreas adyacentes a las plantas industriales, agregados en comuna o barrio, explica que no se hayan utilizado medidas sobre el nivel de ingresos y de alfabetismo de las comunidades como sustitutos de la presión de la comunidad, tal como es el caso de lo hecho por Dasgupta, Hettige y Wheeler (2000); Hartman, Huq y Wheeler (1997), y Cruz (2004).

Los datos que sustituyen la presión de mercado no presentan mayor variabilidad en la muestra de empresas; por lo tanto, esta variable se excluye del modelo. El valor de las ventas como sustituto del nivel de actividad económica de las empresas tampoco se incluye, debido a que presenta un alto grado de colinearidad con el valor de los activos.

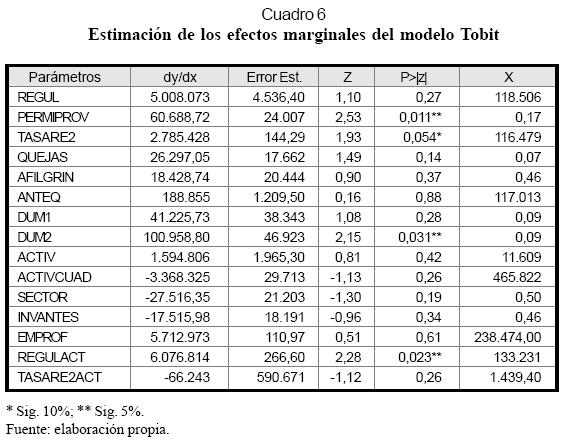

Los cuadros 5 y 6 presentan los resultados de la estimación del modelo Tobit de efectos aleatorios. Las columnas Coef. en el Cuadro 5 y dy/dx en el Cuadro 6 presentan dos interpretaciones para la estimación de los parámetros de la regresión Tobit (Breen, 1996):

Por una parte, en la columna Coef. se muestra el grado en que cambia la propensión a invertir de las empresas ante un pequeño cambio en una de las variables explicativas, esto si se asume que los demás factores permanecen constantes. Debido a que el modelo Tobit no es lineal no se puede hacer una interpretación directa de los coeficientes en la columna Coef.

Por otra parte, los valores de los coeficientes en la columna dy/dx capturan el efecto que tiene un pequeño cambio en una de las variables explicativas sobre la inversión en aquellas empresas que han invertido al menos algo en tecnologías para la prevención y control de vertimientos.

El estadístico Wald chi-cuadrado (χ2) reportado para el modelo Tobit indica que el modelo es estadísticamente significativo al 0,11%. Dicho de otra forma, la hipótesis conjunta de que todos los coeficientes son cero se rechaza al 1%. Adicionalmente, la prueba sobre la significancia conjunta de los coeficientes de los efectos de la empresa que permanecen constantes en el tiempo (a manera de una prueba del modelo Tobit de efectos aleatorios) arroja un estadístico χ2 igual a 7,31 (significativo al 19,86%). En consecuencia, no se puede rechazar la hipótesis de que todos los coeficientes de estas variables son iguales a cero; por lo tanto, puede afirmarse que los efectos que hacen parte del componente aleatorio no están relacionados con los efectos constantes.

El coeficiente para el efecto conjunto de la presión del regulador y el tamaño de la empresa (REGULACT) es significativo al 2,5% y presenta el signo esperado. Es decir, es más probable que una empresa responda a la presión del regulador invirtiendo en tecnologías de reducción de vertimientos en cuanto mayor sea su tamaño, ceteris paribus.

El coeficiente que denota el efecto del cambio en el nivel de la tasa retributiva sobre la inversión ambiental es significativo en un 5,7% y presenta signo positivo, según lo esperado. Cuando se excluyen del modelo los términos de interacción (es decir, REGULACT y TASARE2ACT), el efecto de la presión del regulador se hace significativo al 1%, si bien el coeficiente para el efecto del nivel de tasa es ahora significativo por encima del 5,7%.

Finalmente, el efecto del permiso provisional de vertimientos es significativo al 1% y presenta el signo esperado. Ni la variable para la presión de la comunidad ni las variables que representan las características de las empresas resultan significativas a niveles inferiores al 10%.

En conclusión, los resultados de los mode-los de regresión muestran con claridad que la presión del regulador explica una gran parte de las inversiones para el tratamiento de los vertimientos industriales en la región bajo estudio. Además, se encuentra que la presión del regulador se percibe con mayor intensidad en cuanto mayor sea el tamaño de las empresas. No se encuentran indicios, sin embargo, de que la acción de las comunidades esté llevando a las empresas a invertir en tecnologías ambientales.

5. Métodos cualitativos

5.1 Técnicas de recolección y análisis de datos cualitativos

En el estudio cualitativo, cada empresa del sector bebidas y alimentos es el sujeto de un estudio de caso individual, pero el estudio abarca varias empresas, por lo que se habla de un diseño de casos múltiple. Se realizaron trece entrevistas semiestructuradas con los encargados de la gestión ambiental en el mismo número de empresas. El procesamiento de los textos de las entrevistas se hizo mediante el método general de análisis de contenido (Creswell, 2003).

5.2 Resultados

A continuación se presentan los hallazgos según las categorías que surgen del análisis de contenido.

5.2.1 Al emprender acciones para la reducción de sus vertimientos, ¿de quiénes se asesora la empresa?

Los agentes a quienes recurren con mayor frecuencia las empresas son los consultores ambientales y los funcionarios de la CDMB. En un segundo orden aparecen el personal propio de la empresa (usualmente funcionarios del departamento de producción o de mantenimiento) y los proveedores de equipos de proceso. Se tiene poco contacto con los gremios industriales o con las universidades.

En consonancia con los hallazgos de Murphy y Gouldson (2000), la presencia regular de los funcionarios del regulador en las plantas parece haber contribuido (1) a suministrar incentivos a la empresa para mantener la búsqueda de opciones de mejoramiento, (2) a transferir información y competencias relacionadas con las experiencias de otras iniciativas y procesos similares y (3) a elevar la capacidad de las empresas para responder a la regulación de una forma relativamente efectiva y eficiente.

Por otra parte, Ecoprofit facilitó el intercambio de información y experiencias de utilidad para la gestión ambiental, en un entorno caracterizado por la mutua desconfianza y muy poca comunicación entre empresas. Igualmente, se inculcó en los empresarios la idea de que la gestión ambiental puede justificarse sobre la base de los rendimientos económicos, y no exclusivamente como una respuesta a la regulación. En palabras de los entrevistados:

Ese benchmarking que uno hace con las demás empresas es importante. En esos talleres se prestó para que algunas empresas comentaran actividades que tienen implementadas que las demás pues ganábamos ahí [sic]. Nosotros le aportábamos a las otras empresas y nosotros también tomábamos cosas importantes que las demás empresas hacían. Es un intercambio de información muy bueno.

Por ejemplo con Ecoprofit... hay como más entendimiento y eso es lo que se debe hacer, trabajar en equipo y que uno piensa que le ayudan. A mí ya no me da miedo decirle a un funcionario de la Corporación, “ala, mire, tenemos este problema”, cuando hasta hace dos años tocaba, “ahí viene el de la Corporación, ¡escondámonos, escondámonos”!

5.2.2 ¿Cómo perciben las empresas su capacidad organizacional y técnica para reducir sus vertimientos?

La capacidad organizacional parece estar relacionada con el tamaño de las empresas. En las pequeñas, las funciones “ambientales” le son asignadas al encargado de planta o de producción. Además, quienes dedican parte de su tiempo a labores de mejoramiento ambiental perciben que su trabajo es visto por la Dirección como una distracción de las labores fundamentales y apremiantes del negocio principal.

En las empresas medianas se nota una transición del patrón de las empresas pequeñas a la formalización de estas nuevas responsabilidades en cabeza de las áreas de calidad y mantenimiento, con el respaldo de la Dirección. En las empresas grandes se han creado comités ambientales de carácter interdisciplinario, por lo general como parte de las actividades relacionadas con la implantación de sistemas de gestión de calidad y ambientales.

El grado en el que las funciones relacionadas con la gestión ambiental en la empresa se definen e incorporan dentro de las estructuras administrativas (esto es, diferenciación y formalización) parece tener un efecto sobre la costo-efectividad de las tecnologías ambientales. Uno de los entrevistados afirma que al carecer de una estructura, su compañía “no estaba en la posibilidad de generar soluciones concretas”, mientras que luego de que empezaron a desarrollarla, esta estructura se ha convertido en “un motor y una constante... para que se realicen las cosas”.

La capacidad técnica de las empresas pare-ce estar medianamente correlacionada con su tamaño, tal como su capacidad organizacional. Sin embargo, el contacto con los consultores y la autoridad ambiental, así como la familiarización progresiva con los sistemas de tratamiento, han llevado a la mayoría de firmas a sentirse relativamente seguras del conocimiento que tienen de sus problemáticas de vertimientos y sobre cómo solucionarlas. La dificultad para acometer grandes inversiones y no la capacidad técnica parece ser el factor que impide que más empresas reduzcan sus vertimientos más allá de lo que pide la norma.

5.2.3 ¿Qué explica las acciones de reducción de vertimientos?

La revisión de los expedientes de las empresas grandes deja ver que la regulación ha servido como un “modulador” de los procesos de cambio técnico que ya se venían configurando, pero que debido a la magnitud de las inversiones requeridas y su complejidad tecnológica tomaron algún tiempo en desarrollarse.

Para otro grupo de empresas, en su mayoría pymes, se ha respondido principalmente a la presión de la autoridad ambiental o de las comunidades que se han visto afectadas por los vertimientos. La reducción en los pagos de tasas retributivas aparece como la razón más importante para otro grupo de empresas. En éstas, los encargados de la gestión ambiental deben convertirse en “empresarios” dentro de la empresa, como lo expresa un entrevistado: “lo que no he sido capaz de volverlo billetes no me lo han autorizado”.

No obstante, casi la mitad de las empresas no evalúan la viabilidad financiera de sus inversiones ambientales, ya que no se separan los costos de mejoramiento del desempeño ambiental de otros costos. Por otra parte, las empresas sí están manejando indicadores de desempeño relacionados con consumos y desperdicios por unidad de producto fabricado o de materia prima consumida.

5.2.4 ¿Es rentable invertir en el medio ambiente?

Las acciones se han centrado en mejorar la eficiencia de las plantas de tratamiento. También se han adoptado buenas prácticas operativas y se han venido recuperando subproductos que antes tenían como destino las plantas de tratamiento de aguas residuales. La percepción que tienen los entrevistados es que estas acciones llevan a que eventualmente sí se puedan recuperar las inversiones. La reducción en los costos esperados debido a demandas ante tribunales judiciales y los pagos no incurridos por concepto de tasas retributivas también se mencionan como fuentes adicionales de beneficios económicos.

5.2.5 ¿Está la presión del mercado incentivando acciones de reducción de vertimientos en las empresas?

En las actuales condiciones muy poco. Algunas empresas que han hecho progresos en su gestión ambiental están interesadas en mostrar sus resultados en las visitas que reciben de diversas instituciones. También podrían tener un incentivo aquellas empresas que están exportando parte de su producción, o que planean hacerlo en un futuro.

Otros factores mencionados son la presión que como proveedor de una gran firma puede tener una empresa para mostrar su conformidad con la norma ISO 14001 y el temor de que eventuales problemas ambientales causados por la empresa sean de público conocimiento y afecten su imagen.

5.2.6 ¿De qué forma se percibe la presión de la regulación?

Las empresas de mayor tamaño tienden a responder más al comando y control que al incentivo económico de la tasa. Esto, no porque no sean afectadas por el pago de tasas, sino porque pueden absorber el aumento en costos generado por la tasa en una producción mucho mayor, en comparación con las empresas de menor tamaño.

El caso de las pymes es otro, pues aquellas que registraron altas cargas vertidas al comienzo del quinquenio sintieron el rigor del pago de tasas y esto las llevó a hacer fuertes inversiones para ahorrarse ese costo adicional. Un tercer grupo considera que no se puede separar el efecto de cada instrumento dentro del régimen de política y que los dos se complementan.

5.2.7 ¿Cómo están percibiendo las empresas el estilo de política de la CDMB?

En general, se percibe que el clima de diálogo y generación de consenso es bueno; se resalta que se ha mejorado en este sentido durante el quinquenio. Al decir de uno de los entrevistados:

Anteriormente [la CDMB] era un poco más autoritaria. Digamos, no ayudaba como a buscar las soluciones, sino que, ‘venga y es que si no hace... Usted tiene que solucionar este problema; si no, toca cerrar; si no, viene la sanción’.

Por lo general, los entrevistados consideran que hay discreción para escoger la alternativa de remoción de vertimientos que mejor se recomienda en cada situación, y que los plazos otorgados para instalarla son apropiados. La percepción que se tiene sobre la capacidad técnica de los funcionarios de la Corporación es buena. Un entrevistado resalta que éstos “tienen la capacidad de formular soluciones o ideas que a uno le sirven mucho”, y otro, que como “[c]onocen la parte técnica, pues pueden realmente orientar al usuario... Por eso le digo que sí están con uno, lo asesoran, le muestran la viabilidad de las cosas, pero no necesariamente se hacen responsables de un proyecto”.

Finalmente, si bien los entrevistados parecen percibir que se da una aceptable planeación para implementar la regulación, no existe claridad sobre si lo que se busca es tan sólo cumplir con la norma o alcanzar una producción más limpia.

Conclusiones

Los resultados del estudio muestran que la presión del regulador ha sido un determinante de las inversiones ambientales en las empresas localizadas en la región bajo la jurisdicción de la CDMB, en especial para el caso de las empresas más grandes. Es probable que esto se explique debido a que la CDMB dispone de una planta de personal relativamente estable y bien organizada, encargada de conducir inspecciones regulares en las empresas y de administrar una base de datos sobre fuentes puntuales, cargas vertidas y calidad ambiental, tal como se muestra en Castro et al. (2002).

Así mismo, los resultados sugieren que el efecto de la regulación formal sobre la adopción de tecnologías más limpias en las empresas proviene tanto de la aplicación del comando y control como del incentivo de la tasa retributiva. Para el segundo caso, la razón principal tiene que ver con la motivación que tienen las empresas para reducir los costos extras asociados con el pago de la tasa retributiva, si bien se encontró que este efecto tiende a disminuir a medida que au-menta el tamaño de las empresas.

El patrón de cambio tecnológico observado en la región se asemeja al que se presenta de forma típica en industrias intensivas en contaminación al agua, dirigido en principio a la adopción de sistemas de final del tubo. Lo anterior puede explicarse al existir proveedores nacionales e internacionales bien establecidos, además de que estas tecnologías se han probado bajo diversas condiciones de operación, por lo que las remociones requeridas para cumplir con los límites de vertimiento generalmente están garantizadas en el corto plazo.

A este respecto, la imposición de un porcentaje mínimo de reducción (posproceso) de carga contaminante lleva adicionalmente a que las firmas consideren en primer lugar la instalación y operación de sistemas de final-del-tubo.

Un hallazgo significativo del estudio es que, debido en una buena parte al acompañamiento del regulador, las plantas industriales están ocupadas en la búsqueda de prácticas rentables de reutilización y reciclaje de subproductos presentes en los vertimientos. El regulador aparece como el agente más importante para el suministro de información y asistencia técnica a las pequeñas y medianas empresas.

A su vez, la propensión del regulador hacia el diálogo y su disposición a considerar soluciones tecnológicas que se adapten mejor a las particularidades de cada empresa son factores que están asociados de manera positiva con el grado de interacción entre la firma y el regulador. No obstante, el estudio también demuestra que el regulador podría hacer más para insertar las preocupaciones ambientales dentro de la agenda estratégica de las firmas.

Por otro lado, no se encuentran indicios significativos de que para el caso de las empresas estudiadas las comunidades y los mercados estén teniendo influencia en las inversiones de las primeras en tecnología ambiental.

La carencia de competencias organizacionales y técnicas, sobre todo en plantas pequeñas, representa un obstáculo para la adopción de tecnologías ambientales en general, sobre todo para la implantación de tecnologías integradas (de proceso). Los resultados confirman que la habilidad (capacidad) para acceder a las redes de innovación depende fuertemente de las mismas capacidades técnicas y (especialmente) organizacionales que estimulan o limitan la adopción tecnológica. En otras palabras, necesitan las competencias de negocios para atraer la experticia requerida de la red de relaciones.

Notas al pie de página

1. En esta área, pueden citarse los trabajos de Pargal y Wheeler (1996), Adeoti (2001), Blackman y Kildegaard (2003), Blackman y Bannister (1998), y Ferraz et al. (2003).

2. Una muy completa revisión de la literatura sobre RSE y protección ambiental se encuentra en Hay, Stavins y Vietor (2005).

3. Richardson (1982) asocia el estilo de política con “los procedimientos operativos estándar del enfoque del gobierno para la solución de problemas, y las relaciones entre el gobierno y otros actores en el proceso de política”.

4. Otros trabajos que para el caso colombiano han explorado la relación entre regulación ambiental y la respuesta de las empresas son Arango, Guzmán y Correa (2000); Coronado (2001); Castro, Castro Rodríguez y Caycedo (2002); Sabogal (2005), y Van Hoof (2005).

5. Esta medida de la actividad económica del sector parece apropiada, ya que 15 de las 19 empresasestán localizadas en el Área.

6. A, por abatement (remoción o reducción) en inglés.

7. F, por fine (multa, sanción), en inglés.

8. En Cruz (2004) se presenta evidencia empírica a este respecto.

9. La encuesta se elaboró tomando como base el cuestionario prototipo y el formato desarrollados por Kemp y Arundel (1998). También se adaptaron algunas preguntas de los cuestionarios elaborados por Adeoti (2001), Hemmelskamp (2000), Montalvo Corral (2003) y Uribe et al. (2001). Presumiblemente, la sección sobre el estilo de política del regulador presenta material no antes publicado. La validez y la confiabilidad del cuestionario se constataron a través de una preprueba (Babbie, 1990) administrada a trece encargados de la gestión ambiental en el mismo número de empresas industriales.

10. De este cálculo se excluye la proporción atípica de empleados con título profesional en un instituto de investigación.

11. Se considera la interacción de la empresa con los siguientes actores: universidades, gremios y asociaciones industriales, el NPMLS, consultores privados, el regulador (CDMB), proveedores de equipos de proceso y proveedores de tecnología ambiental.

12. Las inversiones hechas para el tratamiento de DBO se aproximan a la inversión total en reducción de carga contaminante, ya que la remoción de SST es en esencia un subproducto de la reducción de DBO (Goldar, Misra y Mukherji, 2001).

13. Castro et al. (2002) han mostrado que para el caso de la CDMB los mejores niveles de respuesta en los cambios de los vertimientos se dan “ante variaciones en el valor facturado [de tasa retributiva] con rezago de dos períodos”.

Lista de referencias

1. Adeoti, J. (2001). Technology investment in pollution control in Sub-Saharan Africa: Evidence from nigerian manufacturing. The Developing Economies, XXXIX (4), 395-431. [ Links ]

2. Ahmed, K. (2006). Using supply-chain networks to help small and medium-sized enterprises adopt environmental management systems: The Guadalajara environmental management Pilot. En A. Blackman (Ed.), Small firms and the environment in developing countries: collective impacts, collective action (pp. 129-146). Washington: Resources for the Future. [ Links ]

3. Arango, C. A., Guzmán, E. y Correa, M. E. (2000). Producción más limpia en Colombia: conceptos sobre motivaciones y obstáculos para su implementación en Colombia. Medellín: Centro Nacional de Producción más Limpia. [ Links ]

4. Babbie, E. (1990). Survey research methods (2nd ed.). Belmont, Ca.: Wadsworth Publishing Company. [ Links ]

5. Baumol, W. and Oates, W. (1988). The theory of environmental policy (2nd ed.). Cambridge: Cambridge University Press. [ Links ]

6. Biondi, V. e Iraldo, F. (2002). Achieving sustainability through environmental innovation: The role of SMEs. International Journal of Technology Management, 24 (5.6), 612-626. [ Links ]

7. Blackman, A. (2005). Colombia's discharge fee program: incentives for polluters or regultors? Washington: Resources for the Future. [ Links ]

8. Blackman, A. and Bannister, G. (1998). Community pressure and clean technology in the informal sector: An econometric analysis of the adoption of propane by traditional mexican brickmakers. Journal of Environmental Economics and Management, 35 (1), 1-21. [ Links ]

9. Blackman, A. and Kildegaard, A. (2003). Clean technological change in developing-country industrial clusters: Mexican leather tanning. RFF Discussion Paper 03-12. Washington: Resources for the Future. [ Links ]

10. Bohm, P. and Russell, C. S. (1985). Comparative analysis of alternative policy instruments. En A. V. Kneese y J. L. Sweeney (Eds.), Handbook of natural resources and energy economics (vol. 1). Philadelphia: Elsevier Publishers. [ Links ]

11. Breen, R. (1996). Regression models: Censored, sample selected, or truncated data. Thousand Oaks, CA: Sage. [ Links ]

12. Castro, L. F., Castro Rodríguez, R. y Caycedo, J. C. (2002). Evaluación nacional del programa de tasas retributivas por vertimientos puntuales. Bogotá: MAVDT. [ Links ]

13. Coronado, H. (2001). Determinantes del desempeño y la inversión ambiental en la industria. Bogotá: Universidad de los Andes, Programa de Magíster en Economía del Medio Ambiente y Recursos Naturales. [ Links ]

14. Creswell, J. W. (2003). Research design: Qualitative, quantitative, and mixed approaches (2nd ed.). Thousand Oaks, CA: Sage. [ Links ]

15. Cruz, G. (2004). El efecto del regulador y de la comunidad sobre el desempeño ambiental de la industria en Bogotá, Colombia. Desarrollo y Sociedad (54), 221-252. [ Links ]

16. Dasgupta, S., Hettige, H. and Wheeler, D. (2000). What improves environmental compliance?: Evidence from mexican industry. Journal of Environmental Economics and Management, 39 (1), 39-66. [ Links ]

17. Ferraz, C., Zwane, A. P., Seroa da Motta, R. and Panayotou, T. (2003). How do firms make environmental investment decisions? En Memorias del Primer Congreso Latinoamericano de Economistas Ambientales y de Recursos Naturales. Cartagena: ALEAR. [ Links ]

18. Goldar, B., Misra, S. and Mukherji, B. (2001). Water pollution abatement cost function: methodological issues and an application to small-scale factories in an industrial estate in India. Environment and Development Economics (6), 103-122. [ Links ]

19. Hansen, O. E., Sondergard, B. and Meredith, S. (2002). Environmental innovations in small and medium sized enterprises. Technology Analysis y Strategic Management, 14 (1), 37-56. [ Links ]

20. Hart, S. L. (1995). A natural-resource based view of the firm. Academy of Management Review, 20 (4), 986-1014. [ Links ]

21. Hartman, R. S., Huq, M. and Wheeler, D. (1997). Why paper mills clean up: determinants of pollution abatement in four Asian countries. Washington: Worldbank. [ Links ]

22. Hay, B. L., Stavins, R. N. and Vietor, R. H. K. (Eds.), (2005). Environmental protection and the social responsibility of firms: Perspectives from law, economics, and business. Washington: Resources for the Future. [ Links ]

23. Hemmelskamp, J. (2000). Environmental taxes and standards: An empirical analysis of the impact on innovation. En J. Hemmelskamp, K. Rennings y F. Leone (Eds.), Innovation-oriented environmental regulation (pp. 303-330). Heidelberg-New York: Physica-Verlag. [ Links ]

24. Janicke, M., Blazejczak, J., Edler, D. and Hemmelskamp, J. (2000). Environmental policy and innovation: An international comparison of policy frameworks and innovation effects. En J. Hemmelskamp, K. Rennings and F. Leone (Eds.), Innovation-oriented environmental regulation (pp. 125-152). Heidelberg-New York: Physica-Verlag. [ Links ]

25. Kemp, R. and Arundel, A. (1998). Survey indicators for environmental innovation. The Netherlands: Maastricht Economic Research Institute on Innovation and Technology. [ Links ]

26. Kemp, R., Smith, K. and Becher, G. (2000). How should we study the relationship between environmental regulation and innovation? En J. Hemmelskamp, K. Rennings y F. Leone (Eds.), Innovation-oriented environmental regulation (pp. 43-66). Heidelberg-New York: Physica-Verlag. [ Links ]

27. Kennedy, L. (2006). Improving environmental performance of small firms through joint action: indian tannery clusters. En A. Blackman (Ed.), Small firms and the environment in developing countries: Collective impacts, collective action (pp. 112-128). Washington: Resources for the Future. [ Links ]

28. Lehr, U. and Lobbe, K. (2000). The joint project Innovation Impacts of Environmental Policy. En J. Hemmelskamp, K. Rennings y F. Leone (Eds.), Innovation-oriented environmental regulation (pp. 109-124). Heidelberg-New York: Physica-Verlag. [ Links ]

29. Montalvo Corral, C. (2003). Sustainable production and consumption systems-cooperation for change: Assessing and simulating the willingness of the firm to adopt/develop cleaner technologies. The case of the In-Bond industry in northern Mexico. Journal of Cleaner Production, 11 (4), 411-426. [ Links ]

30. Murphy, J. and Gouldson, A. (2000). Environmental policy and industrial innovation: Integrating environment and economy through ecological modernization. Geoforum (31), 33-44. [ Links ]

31. Nodo de Producción más Limpia de Santander (NPMLS), (2003). Ecoprofit. Bucaramanga: autor. [ Links ]

32. Palmer, K., Oates, W. E. and Portney, P. R. (1995). Tightening environmental standards: The benefit-cost or the no-cost paradigm? Journal of Economic Perspectives, 9 (4), 119-132. [ Links ]

33. Pargal, S. and Wheeler, D. (1996). Informal regulation of industrial pollution in developing countries: Evidence from Indonesia. Journal of Political Economy, 106 (6), 1314-1327. [ Links ]

34. Richardson, J. (1982). Policy styles in Western Europe. London: George Allen y Urvin. [ Links ]

35. Rudas, G. (2005). Instrumentos económicos y regulación de la contaminación industrial: primera aproximación al caso del río Bogotá (Colombia). En Memorias del Segundo Congreso Latinoamericano de Economistas Ambientales y de Recursos Naturales. Oaxaca: ALEAR. [ Links ]

36. Sabogal, J. H. (2005). Variables que determinan la inversión ambiental en la pequeña y mediana empresa (PYME) de Bogotá: caso ACERCAR. Bogotá: Universidad de los Andes, Programa de Magíster en Economía del Medio Ambiente y Recursos Naturales. [ Links ]

37. Scott, W. R. (1998). Organizations: Rational, natural, and open systems. Englewood Cliffs: Prentice Hall. [ Links ]

38. Smith, Z. A. (2004). The environmental policy paradox (4th ed.). Upper Saddle River, NJ: Prentice Hall. [ Links ]

39. Uribe, E., Cruz, G., Coronado, H., García, J., Panayotou, T. y Faris, R. (2001). La gestión ambiental y competitividad de la industria colombiana. Bogotá: Corporación Andina de Fomento. [ Links ]

40. Van Dijken, K. et al. (1999). Adoption of environmental innovations: the dynamics of innovation as interplay between business competence, environmental orientation and network involvement. Boston: Kluwer. [ Links ]

41. Van Hoof, B. (2005). Políticas e instrumentos para mejorar la gestión ambiental de las pymes en Colombia y promover su oferta en materia de bienes y servicios ambientales. Santiago de Chile: CEPAL. [ Links ]

42. Wooldridge, J. M. (2002a). Econometric analysis of cross section and panel data. Cambridge: MIT Press. [ Links ]

43. Introductory econometrics: A modern approach (2nd. ed.). s. l.: South-Western College Pub. (2002b). [ Links ]

44. Worldbank (2000). Greening industry: New roles for communities, markets and governments. Oxford: Oxford University Press. [ Links ]

45. Yin, R. K. (2003). Case study research: Design and methods. Thousand Oaks, CA: Sage. [ Links ]