Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.20 no.33 Bogotá Jan./June 2007

* Este artículo se inscribe en la línea de investigación El capital de marca en diferentes sectores de actividad económica, adscrito a la División de Estudios para Graduados de la Facultad de Ciencias Económicas y Sociales (FACES), Universidad del Zulia. Esta investigación se realizó entre agosto de 2005 y abril de 2006. El artículo se recibió el 19-06-2006 y se aprobó el 14-06-2007.

** Aspirante al Doctorado en Administración de Empresas, Universidad Politécnica de Madrid, España, en convenio con la Universidad del Zulia, Venezuela; magíster en Gerencia Empresarial, mención Mercadeo, Universidad del Zulia, Venezuela, 2006; licenciado en Administración de Empresas, Universidad del Valle de Momboy, Venezuela, 1999. Profesor asistente de la Facultad de Ciencias Económicas y Sociales, Universidad del Zulia, Venezuela. Correo electrónico: oscolm29@yahoo.es

*** Master en Administración, Instituto de Estudios Superiores de Administración (IESA), Venezuela, 1999; licenciado en Comunicación Social, mención Publicidad y RR. PP., Universidad del Zulia, Venezuela, 1995. Profesor asociado-invitado de la Facultad de Ciencias Económicas y Sociales, Universidad del Zulia, Venezuela. Correo electrónico: jlsaa@yahoo.com

RESUMEN

El objetivo de este artículo es desarrollar una aproximación metodológica para medir el valor del capital de marca existente en un sector económico específico, validando la escala de Yoo y Donthu (2001) en un contexto sociocultural diferente al que fue desarrollada. El interés de la investigación es exponer una vía operativa expedita que permita a los gerentes de mercadeo contar con una herramienta útil de medición del valor, así como del impacto que tienen en el capital de marca los esfuerzos comunicacionales de las empresas. Para ello se toma como referencia el sector farmacéutico venezolano. El estudio arroja resultados mixtos. Metodológicamente se valida una aproximación más directa que les permita ahorrar tiempo y dinero a empresas que lleven a cabo estudios de este tipo. Y desde el punto de vista práctico, para las cuatro dimensiones del capital de marca analizadas, no se observa una alta valoración constante y uniforme para ninguna cadena; se encontraron, por el contrario, comportamientos mixtos, que confirman el capital de marca como un conjunto de percepciones y asociaciones en la mente del consumidor.

Palabras clave: marca, capital de marca, cadenas de farmacias, escala, validez.

ABSTRACT

The purpose of this paper is to develop a methodological approach to measuring the value of the brand capital that exists in a specific economic sector, by validating the scale proposed by Yoo and Donthu (2001) in a socio-cultural context other than the one in which it was developed. The research is aimed at presenting an expeditious method to give marketing managers a useful value measurement tool that they can rely on and one that can also measure the impact that the company communications efforts have had on the brand capital. The research used the Venezuelan pharmacy sector. The study obtained mixed results. Methodologically speaking, a more direct approach was validated, which enables time savings for companies that carry out studies of this nature. But from a practical point of view, for the four dimensions of brand capital analyzed, no constant, uniform high value was observed in any chain. On the contrary; there was mixed behavior, which confirms that brand capital is a set of perceptions and associations in the consumer’s mind.

Key words: Brand, brand capital, pharmacy chains, scale, validity.

Introducción

Las marcas son un elemento ubicuo de los tiempos modernos. Existen porque ofrecen valor a los consumidores, al asegurar calidad, al simplificar un proceso de elección y, especialmente, al constituirse en medios para que los individuos consigan una gran cantidad de metas en su vida privada y pública, desde necesidades fisiológicas hasta realización personal (Aaker, 1992; Keller, 1993; Belch y Belch, 1998; Tybout y Carpenter, 2002).

Al analizar las marcas como medios para que los consumidores realicen metas y al asumir que “el valor intangible es lo que hace que la gente prefiera una marca y no otra” (Temporal y Lee, 2003, p. 2), se extendió la idea de que estas características intangibles son una fuente de riqueza, ya que la lealtad de un consumidor, vista como compras futuras repetidas, ofrece una plataforma para la ventaja competitiva y la obtención de ganancias. Hoy en día, las actividades de creación y desarrollo de marcas ya establecidas en el mercado son consideradas alternativas serias de inversión (Delgado, 2004).

Al conceptualizarse la marca como una herramienta de inversión financiera, más allá de su significado comunicacional, se hizo necesario crear herramientas y modelos de medición para poder calcular con exactitud cuál es la contribución financiera y de mercado de las marcas. El modelo de capital de marca de Aaker (1992) permitió medir atributos intangibles propios del comportamiento del consumidor (Fernández, 2002).

A partir de los trabajos de Aaker (1992) y Keller (1993 y 1998), los métodos de medición de capital de marca buscan un índice o factor de medición para dicho valor, que presenta indicadores numéricos como porcentajes sobre escala de 100%. Mientras el resultado esté más cerca del 100%, mayor valor para la marca. Este tipo de medición es atractiva para los gerentes de mercadeo, ya que su interés es utilizar el capital de marca como argumento para establecer, mantener o cambiar decisiones de mercadeo estratégico (Sweeney y Swait, 1999). Hoy por hoy, los rankings de las marcas con mayor valor de diversos sectores –en especial consumo masivo, entretenimiento y farmacéutico– son una prueba del interés del sector empresarial sobre el capital de marca (Sweeney y Swait, 1999).

De este contexto nace la tesis central del presente artículo: desarrollar una aproximación metodológica para medir el valor del capital de marca existente en un sector económico específico, para generar una herramienta válida que a su vez sea de rápida aplicación en el mundo empresarial. Para ello se realizó una investigación fundamentada en principios empírico-positivistas, con criterios de verdad basados en obtención de datos generados por la aplicación de un cuestionario y en un tratamiento de la información a través del uso de la estadística correlacional y factorial.

En la operación del constructo capital de marca se empleó la escala de Yoo y Donthu (2001), que basada en los postulados de Aaker (1992) y Keller (1993 y 1998) fue validada empíricamente por Washburn y Plank (2002). De allí nace el segundo objetivo de la investigación: validar la escala de Yoo y Donthu (2001), a la que se realizaron variaciones y se le añadieron nuevos indicadores, como herramienta de generación de información para la toma de decisiones de los gerentes de mercadeo.

1. Revisión conceptual

Definir el capital de marca ha sido difícil para los investigadores del mundo de la mercadotecnia. La teorización general del concepto buscada por los investigadores se contrapone a la experiencia individual y casi irrepetible de cada persona con la marca (Aaker, 1992; Wansink, 2003). La concepción ontológica del concepto capital de marca radica en el supuesto de que si bien la relación consumidor-marca es una realidad individual, se pueden llegar a generalizar pautas y comportamientos universales en los consumidores (Farquhar, 1989).

El marco conceptual del capital de marca parte de la consideración de que dicho capital es un activo intangible basado en el mercado o market based asset (Byron, 1995; Srivastava, Tassadduq y Fahey, 1998). Este basamento ha llevado a la literatura referida a la valoración financiera del capital de marca a reconocer la existencia y la discrecionalidad del comportamiento del consumidor, expresado en la forma de activos intangibles, como base para posteriores estudios contables (Woodruff, 1997; Hunt y Morgan, 1995; Slater, 1997; Fernández, 2002).

Sobre la base de este fundamento, el estudio del capital de marca generó tres corrientes de análisis. La primera está basada en la sicología cognitiva, que ha generado una amplia gama de trabajos teóricos que exploran aspectos como imagen, conciencia, conocimiento y percepción de la marca en la toma de decisiones del consumidor (Farquhar, 1989; Aaker, 1992; Keller, 1993 y 1998; Faircloth, Capella y Alford, 2001; Park y Srinivasan, 1994).

La segunda corriente está basada en la economía de información, la teoría de señales y la información asimétrica, que explora aspectos como calidad percibida, disminución de riesgo percibido y menores costos de información (Erdem y Swait, 1998; Sweeney y Swait, 1999; Ruiz, Olarte y Calderón, 2001).

La tercera corriente se basa en aspectos financieros y contables, donde los atributos estudiados se reflejan en indicadores como cálculo del incremento de los flujos de caja (consecuencia del uso de la mar-ca), el ratio precio-ganancias o el valor capitalizado de los beneficios atribuidos a la marca (Farquhar e Ijiri, 1993; Holbrook, 1992; Fernández, 2002; Srinivasan, Park y Chang, 2005; Kartono y Rao, 2005; Seetharaman, Mohd Nadzir y Gunalan, 2001).

De las corrientes, dos de ellas –la sicología cognitiva y la teoría de señales– basan su estudio en el consumidor y detallan sus percepciones sobre la posibilidad que las mar-cas les brindan a los individuos de expresar sus escalas de valores y personalidad (Delgado, 2004). Por su parte, la corriente financiera se encarga de analizar el resultado contable de las inversiones de mercadotecnia y de innovación que realiza la empresa (Fernández, 2002; Delgado, 2004).

2. Sicología cognitiva: dimensionesdel capital de marca

Aaker (1992) define al capital de marca como un conjunto de activos íntimamente ligado al nombre y al símbolo de la marca, que puede y debe ser manejado para generar valor. Aaker (1992) propone que cada activo crea valor para el cliente y la organización de distintas maneras, por lo que es necesario entender cómo se crea el valor en cada componente y etapa. Este autor presenta cuatro categorías para el valor de marca: lealtad, reconocimiento, calidad percibida y asociaciones. Adicionalmente, agrega “otros activos propiedad de la mar-ca” para poder realizar un análisis multidimensional.

Para Aaker (1992), el activo lealtad es el comportamiento constante que, traducido en compras repetitivas, refleja la preferencia del un consumidor por la marca. Este activo genera valor, ya que a mayor fidelidad de marca, menor vulnerabilidad de los clientes a estímulos de mercadeo de la competencia.

El activo reconocimiento es la capacidad de un cliente para reconocer o recordar que una marca es miembro de una categoría de producto. En este desarrollo, Aaker (1992) sintetiza el esquema de cinco niveles de lealtad de marca1 en sus componentes racionales, para afirmar, que desde su nivel más superficial (reconocer), este activo provee al consumidor un sentido de familiaridad y de compromiso para con la marca, ya que el hecho de reconocerla afecta drásticamente sus evaluaciones. Cuando el reconocimiento se encuentra en un nivel muy elevado (conocimiento), se obvia la fase del proceso de decisión de compra de evaluación de alternativas, para afectar directamente las elecciones y la toma de decisión del consumidor.

Aaker (1992) propone que la concepción de calidad percibida en productos o servicios contribuye a generar una mayor recordación y percepción en los consumidores, ya que genera una percepción de superioridad (o inferioridad) al producto o servicio con respecto a un sustituto; esto genera valor a todos los actores involucrados en su comercialización.

Finalmente, Aaker (1992) introduce el concepto de asociaciones en el capital de marca y las define como emociones, imágenes, sonidos, etc. que, vinculados al recuerdo de la marca, ayudan a los clientes a recuperar información en su mente para tomar decisiones. A su vez, le proporcionan una razón para adquirir el producto, generando sentimientos positivos.

Por su parte, Keller (1993) define el capital de marca como el efecto diferencial del conocimiento de marca por parte del consumidor como resultado de sus esfuerzos de mercadeo. Para este autor, el capital de marca existe sólo cuando el consumidor mantiene una relación cercana con la marca, a la vez que realiza asociaciones favorables, fuertes y diferenciadas de ella en su memoria.

Keller (1993) fusiona el concepto asociaciones con el de percepción, al establecer impresiones sobre elementos tangibles (p. ej., empaque), luego al ubicar las imágenes sobre aspectos intangibles (p. ej., cultura y experiencia) y al definir asociaciones por actitudes como conexiones entre la personalidad de la persona y la marca. Keller (1993) establece como característica fundamental de las asociaciones el nivel de intensidad, que tiende a ser más sólido si está basado en experiencias directas y exposiciones a esfuerzos de comunicación.

En el activo asociaciones se incluyó el concepto de personalidad de marca, ya que se considera un componente clave del capital de marca, que se define sobre la base de varios rasgos o características que las mar-cas pueden asumir según la percepción de los consumidores (Keller, 1993). Para este estudio se definió personalidad de marca como “el set de características humanas asociadas con una marca” (Aaker, 1997, p. 347).

Los otros activos del modelo están constituidos por elementos tangibles asociados con la marca, el producto o la organización, que pueden afectar positiva o negativamente la creación de valor. Entre estos activos se encuentran las patentes, la propiedad intelectual y la experticia organizacional (Aaker, 1992).

3. Medición del capital de marca

Los modelos de medición del capital de marca han partido del hecho de que es el consumidor quien a través de su accionar propicia las acciones que generan el capital de marca. Esto implica que la definición del concepto tiene que ser formulado indispensablemente en términos de las reacciones de los consumidores ante la marca pues, por su naturaleza, se asienta en la mente y en el comportamiento del consumidor final (Delgado, 2004; Kartono y Rao, 2005).

Hoy en día, los modelos académicos y profesionales de medición de capital de marca tienen dos aspectos en común: están basados en los modelos de Aaker (1992) y Keller (1993 y 1998) y ambos buscan un índice o factor numérico de medición para su valor, donde el sector empresarial está más orientado hacia esta metodología. Los métodos utilizados en el mundo empresarial presentan indicadores numéricos, como porcentajes sobre una escala de 100%. Este tipo de medición es atractiva para los gerentes de mercadeo, ya que les interesa conocer el valor de capital de marca más como resultado, que como proceso (Sweeney y Swait, 1999; Wansink, 2003; Grace y O’Cass, 2002).

Por su parte, lo métodos empleados en el mundo académico proponen que el elemento clave del capital de marca son las asociaciones generadas por las percepciones del consumidor (De Chernatony, 1993; Grace y O’Cass, 2002), y el discernimiento de la conducta del consumidor exige de forma imperante un eficiente sistema de medición (Aaker y Joachimsthaler, 2000). Sobre esta base, investigadores han propuesto diferen-tes aproximaciones de medición. Sin embargo, y según diversos autores, hasta este momento no se ha llegado a un acuerdo en cuanto a la operación del concepto (Pappu, Quester y Cooksey, 2005).

Al inicio del estudio del capital de marca, muchos modelos de medición no eran presentados en componentes relacionados entre sí (Sinha, Leszeczyc y Pappu, 2000; Sinha y Pappu, 1998). Para solventar este problema algunos investigadores dividieron el concepto en atributos relacionados y no relacionados con la marca (Park y Srinivasan, 1994), mientras otros investigadores lo subdividieron en diferentes dimensiones (Cobb-Walgren, Beal y Donthu, 1995; Yoo y Donthu, 2001 y 2002).

Cobb-Walgren et al. (1995) operaron el concepto en cuatro dimensiones: conciencia, asociaciones, calidad percibida y lealtad de marca. Por su parte, Sinha et al. (2000) midieron el capital de marca de una manera similar, pero emplearon un método bayesiano. Por su lado, Yoo, Donthu y Lee (2000) lo trataron como un constructo de tres dimensiones, al unificar conciencia y asociaciones.

Yoo y Donthu (2001) fueron los primeros en desarrollar una escala multidimensional para el capital de marca y probar sus propiedades psicométricas. Ellos operaron el concepto en tres dimensiones de la misma forma en que lo hicieron Yoo et al. (2000). Esta escala fue validada por Washburn y Plank (2002). Luego se han generado enfoques, en su mayoría, unicasuales (Wiedmann, 2005; Punj y Hillyer, 2004; Netemeyer, Krishnan, Pullig y Wang, 2004; Dillon, Madden, Kirmani y Mukherjee, 2001), y en menor proporción, enfoques multicausales (Delgado y Munuera, 2004; Pappu et al., 2005; Srinivasan, Park y Chang, 2005).

Tanto Yoo y Donthu (2001) como Washburn y Plank (2002) plantearon que la escala era mejorable, y destacaron la necesidad de una mejor conceptualización, para determinar la distinción teórica-metodológica entre conciencia y asociaciones. Para Aaker (1991) son conceptualmente diferentes; sin embargo, se han presentado pruebas empíricas que niegan esta diferenciación (Yoo y Donthu, 2001 y 2002) y otras que confirman esta separación conceptual (Delgado y Munuera, 2002; Sinha et al., 2000; Pappu et al., 2005).

De igual forma, Washburn y Plank instan a futuros investigadores a reconsiderar los indicadores incluidos en la escala de Yoo y Donthu para “sugerir indicadores más exigentes” (2001, p. 60). Los autores hacen hincapié en la personalidad de marca, que no es considerada en el estudio de Yoo y Donthu (2001), aunque estos mismos sugirieron su inclusión para futuras investigaciones.

4. Fases del estudio

Para desarrollar una escala de medición del valor del capital de marca se ha seguido la metodología para la creación de medidas habituales en las ciencias sociales, desarrollada por Churchill (1979) y más recientemente actualizada por Deng y Dart (1994) y Vila, Küster y Aldás (2000), con una serie de adaptaciones para ajustarla a las características del presente trabajo.

El procedimiento se estructuró en diez fases, con un orden de estas etapas vinculante, ya que para pasar de una a otra era necesario haber cumplido los pasos y procedimientos de la etapa anterior.

4.1 Especificación del dominio

El dominio se especificó a partir de una revisión de la literatura existente sobre el tema. De esta manera, el capital de marca es definido como un conjunto de activos íntimamente ligado al nombre y al símbolo de la marca, que puede y debe ser manejado para generar valor (Aaker, 1992). Se considera, a su vez, que una marca posee un capital positivo si el consumidor reacciona muy favorablemente (disposición a la compra o compras repetidas) a esfuerzos de mercadeo orientados a la marca, de lo que lo haría si es expuesto al mismo estímulo (publicidad o promociones) referidos a una marca ficticia o un producto con nombre genérico (Keller, 1993).

4.2 Identificación de las dimensiones y definición de ítems

La revisión de la literatura nos permitió identificar como punto de partida la escala desarrollada por Yoo y Donthu (2001) como esquema de medición del capital de marca. Esta escala presentó 48 ítems que se redujeron a 22 una vez realizada la prueba piloto, de la siguiente manera: cinco ítems para leal-tad de marca, cuatro para reconocimiento de marca, siete para percepción de calidad y seis para asociaciones de marca (Yoo y Donthu, 2001).

Si bien esta escala fue validada posteriormente por Washburn y Plank (2002), estuvo estructurada para una muestra internacional (este estudio contó con personas estadounidenses, coreanos y estadounidenses de padres coreanos) y para una diversidad amplia de productos y servicios (doce marcas en total en tres categorías: zapatos deportivos, películas fotográficas y televisores a color), por lo que la cantidad de ítems presentados reflejaba esa diversidad y particularidad de cada rubro de producto seleccionado.

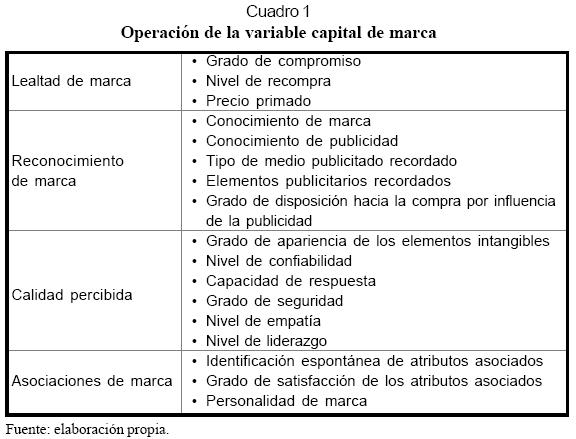

Para el caso específico de este estudio, al no contar con productos diferentes y al emplear un tipo de marca con un alto contenido simbólico-utilitario, ya que combi-nan altos niveles de servicio y altos niveles de producto tangible (Aaker, 1997), la escala original de Yoo y Donthu (2001) fue adaptada para recoger información específica del subsector de estudio. Por ello se realizó la operación de las dimensiones de capital de marca a través de los cinco activos denominados por la referencia teórica en la que está basada dicha escala que es Aaker (1992) y Keller (1993 y 1998).

4.2.1 Lealtad de marca

Para este activo se establecieron tres componentes: grado de compromiso, nivel de recompra y precio primado. Este grupo se fijó sobre la base conceptual de que el precio superior es el indicador básico que demuestra la lealtad, ya que significa la cantidad que el consumidor estaría dispuesto a pagar por un producto en comparación con los productos similares disponibles. Por su parte, tanto el grado de compromiso como el nivel de recompra connotan medidas de satisfacción y lealtad, como medidas directas que pueden ser aplicada a clientes actuales. Este enfoque puede ser la utilización más reciente del producto o bien cualquier experiencia que el cliente recuerde del producto (Keller, 1993; De Chernatony y McDonald, 2003).

4.2.2 Reconocimiento de marca

La medición del reconocimiento de marca se centra en conocer y comprender las reacciones iniciales e inmediatas de los individuos hacia los esfuerzos de comunicación de las marcas, específicamente determinar si existen actitudes favorables que los ha-gan sentir bien y motivados. La base conceptual del reconocimiento está marcada por los esfuerzos de comunicación de la organización que comercia la marca, por lo que un indicador eficiente es recoger los recuerdos de los consumidores sobre su actividad publicitaria y promocional (Belch y Belch, 1998).

Lambin (2004) propone medir el reconocimiento de marca a través de los indicadores: conocimiento de la marca, recordación y reconocimiento. Los investigadores se plantearon operar la propuesta de Lambin en cinco componentes: conocimiento de marca, conocimiento de publicidad, tipo de medio publicitado recordado, elementos publicitarios recordados y grado de disposición hacia la compra por influencia de la publicidad.

De la escala original de Yoo y Donthu (2001) fueron eliminados ítems que medían publicidad comparativa e impacto de promociones, por restricciones legales sobre la difusión de mensajes publicitarios. En el primer caso, la legislación venezolana impide la publicidad comparativa directa. En el segundo, existe una prohibición legal que impide a las empresas del sector salud (centros de salud, far-macias, laboratorios, profesionales médicos, entre otros) hacer promociones directas sobre productos farmacéuticos, por lo que tan sólo las cadenas de farmacias pueden hacer promociones sobre productos de conveniencia relacionados (cuidado personal, vitaminas, belleza, entre otros).

4.2.3 Calidad percibida

La escala original de Yoo y Donthu (2001) fue concebida para medir la calidad de productos tangibles, mientras que el presente estudio estaba orientado a medir el capital de marca de una marca con elementos compuestos de producto tangible y servicio intangible, por lo que se adaptaron los ítems originales al empleo del modelo Servqual (Parasuraman, Zeithaml y Berry, 1985).

La calidad del servicio se desglosó en cinco dimensiones: elementos tangibles, confiabilidad, capacidad de respuesta, seguridad y empatía. Adicionalmente, se mantuvo de la escala original de Yoo y Donthu (2001) la dimensión nivel de liderazgo, que detenta la marca en el mercado y que fue propuesta originalmente por Aaker (1996) en una revisión de su modelo original, y que se opera con un escala de medición que va desde “la mejor marca de la categoría” hasta “la peor marca de la categoría”.

4.2.4 Asociaciones de marca

Keller (1993) indica que las asociaciones de marca pueden descomponerse en atributos, beneficios y actitudes. Este autor propone también medir la congruencia entre las distintas asociaciones para una marca dada y el apalancamiento de asociaciones secundarias relativas a la empresa (reputación y credibilidad), país de origen y canales de distribución (precio, asesoramiento, calidad y servicio).

Sobre la base de Keller (1993) se plantearon las siguientes frases afirmativas: “sus precios son más económicos”, “se encuentra de todo en sus tiendas”, “siempre hay una muy cerca”, “mantiene informado a sus clientes”, “son realmente profesionales”, “si no lo hay, me lo consiguen”, “se diferencian por la calidad de sus productos”, “atienden bien a su clientela” y “los productos son fáciles de ubicar”. La medición se estableció a través de dos componentes: identificación espontánea de atributos asociados y grado de satisfacción de atributos asociados. La base conceptual es que el consumidor puede crear infinitas asociaciones de una marca, en función de su contexto psicosociocultural (Sherry y Kozinet, 2001; Esch, Langner, Schmitt y Geus, 2006), por lo que es necesario recopilar los atributos que generan las asociaciones y la forma que éstas toman.

En el apartado de personalidad de marca, Yoo y Donthu (2001) utilizaron los rasgos definidos por Aaker (1997) en su estudio del mercado norteamericano. Esta sección de la escala se adaptó al contexto venezolano y se tomaron como base las dimensiones definidas por Pirela, Villavicencio y Saavedra (2004) que realizan el estudio de personalidad de marca en Venezuela.

Pirela et al. (2004) utilizan un metodología similar a la empleada por Koebel y Ladwein(1999) y Álvarez-Ortiz y Harris (2002), que desarrollaron su estudio directamente sobre los 42 rasgos de personalidad del modelo original de Aaker (1997), para luego llegar a una depuración y selección de 22 rasgos.

La lista de rasgos quedó conformada por tres grupos: comunes en todos estudios (atrevido, divertido, chévere, moderno, orientado a la familia, sincero, confiable, seguro de sí mismo, femenino, masculino y fuerte de carácter), comunes en al menos dos estudios (sofisticado, amigable, tranquilo, tímido, pacífico, elegante, violento y juvenil) y propios del estudio de España (impulsivo, apasionado y emocional).

4.2.5 Otros activos de la marca

Aaker (1992) define estos activos como diversos elementos tangibles asociados con la marca que generen ventajas competitivas. Dentro de estos activos se encuentran patentes, registros, esquemas de motivación al personal, márgenes de negociación con proveedores, entre otros. De todos los activos de la marca, es éste el único que no está relacionado directamente con el consumidor y el que fue menos estandarizado por Aaker en su propuesta original. De hecho, en este apartado se han colocado diversos activos a criterio de los autores. Srinivasan et al. (2005) ubican la “disponibilidad del producto asociado a la marca”; sin embargo, otros autores como Agarwal y Rao (1996) y Delgado y Munuera (2005) lo dejan fuera de sus modelos.

Para la operación del capital de marca como variable para el presente estudio, este quinto activo del modelo de Aaker (1992) no fue tomado en cuenta, ya que mucha de la información que involucraba fue considerada por las distintas cadenas de farmacia como estratégica y confidencial. Al no tener información uniforme sobre este aspecto y al no existir una operación clara de estos conceptos (patentes, registros, esquemas de motivación al personal) para su medición directa con el consumidor, no se tomó ningún atributo al respecto. La operación final de la variable capital de marca se muestra en el Cuadro 1.

4.3 Diseño del instrumento

El instrumento se diseñó inicialmente con 33 ítems, con preguntas de recolección de datos demográficos, preguntas de control sobre las dimensiones del capital de marca y las específicas de personalidad de marca. Para todos los ítems se utilizó una escala tipo Likert, de cinco opciones de respuesta (1=totalmente en desacuerdo y 5=totalmente de acuerdo). Para la pregunta específica de personalidad de marca se elaboró una matriz donde se encontraban los 22 rasgos de personalidad de marca del estudio de Pirela et al. (2004). En esta matriz los encuestados debían responder qué rasgos de la personalidad describían mejor cada centro comercial, utilizando para ello una escala tipo Likert, de cinco opciones de respuesta donde 1=“Para nada” y 5=“Muchísimo”.

4.4 Realización de pretest

Una vez obtenida la batería de ítems inicial, se realizó una prueba piloto a una muestra de 42 individuos, dividida en dos submuestras, con los objetivos de depurar la escala y comprobar los resultados en la población objetivo. La cantidad de ítems no sufrió modificaciones; sin embargo, la redacción de ciertos planteamientos se ajustó para mejorar su comprensión, apoyándose en la opinión de los encuestados.

4.5 Selección de las cadenas de farmacia

A partir de la información estadística de campo, se determinaron las cadenas de farmacia que se van a estudiar, según cuatro criterios: presencia nacional, cadena regional con trayectoria reconocida, cantidad de establecimientos y presencia publicitaria constante en los medios de comunicación. Al analizar información del sector suministrada por la Asociación de Cámaras de Farmacia de Venezuela, así como por las revistas especializadas en el área de negocios (Producto y Dinero), quedaron seleccionadas las cadenas Farmatodo, Farmapunto, Farmacias SAAS y Locatel.

4.6 Selección de la muestra

Debido a la inexistencia de bases de datos o récords de consumidores de las cadenas de farmacias y a la necesidad de obtener información de consumidores “antes” que tomen la decisión definitiva de ir a una farmacia, para evitar los sesgos naturales de responder un cuestionario en el sitio que se está evaluando (Benassini, 2001) se utilizó la técnica de muestreo no probabilístico accidental (Sabino, 2000).

El instrumento se aplicó a los pacientes que acudieron a los centros asistenciales de consulta privada y pública ubicados en la parroquia Olegario Villalobos,2 del municipio Maracaibo, del estado Zulia, en el horario comprendido entre las 8 a. m. y las 12 m. y entre las 2 y las 6 p. m., los días lunes, martes y miércoles, ya que fueron considerados por los centros asistenciales como los días de mayor afluencia. La muestra quedó constituida por 295 personas entrevistadas. El instrumento fue aplicado en diciembre de 2005.

4.7 Obtención de datos y evaluación de la escala

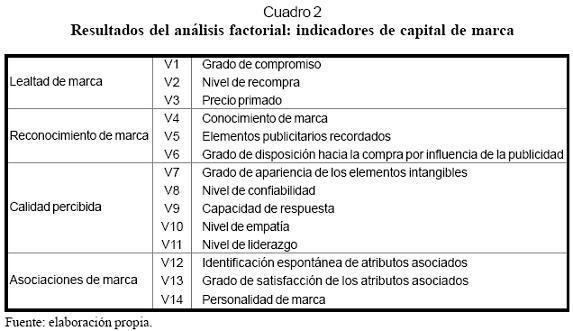

Una vez obtenida toda la información de las 295 personas consideradas en la muestra, se sumaron los puntajes en cada indicador, y para cada cadena de farmacia de estudio, y así se consiguieron las medias correspondientes para cada una de las 4 dimensiones estudiadas. Se empleó el análisis factorial para confirmar el aporte de cada indicador individual a cada dimensión. Se corrió el análisis factorial para 3, 4, 5 y 6 factores (carga factorial de 0,5) y se obtuvieron como óptimo agrupaciones en cuatro factores. De este resultado se depuraron los 17 indicadores para un óptimo de 14 factores. El Cuadro 2 muestra los resultados.

Posteriormente se evaluaron los parámetros obtenidos en el modelo a través de un análisis correlacional para validar la influencia de cada uno de los indicadores obtenidos en el análisis factorial. Los resultados por cada indicador y por cada marca de cadena de farmacia estudiada, con un nivel de significación de 5% (p<0,05) y su respectivo error estándar, son presentados en el Cuadro 3.

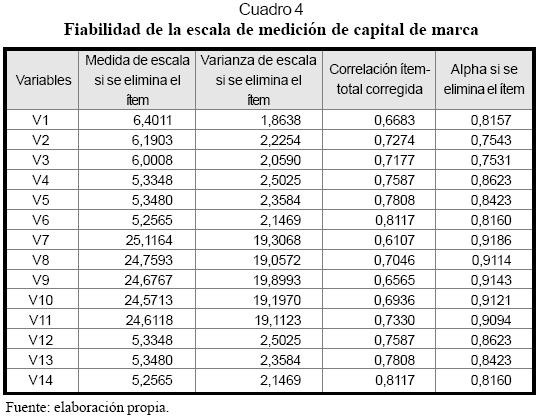

4.8 Análisis de fiabilidad de la escala

Para verificar la fiabilidad del constructo se empleó el indicador alfa de Cronbach y se encontró que los indicadores que componen las dimensiones: lealtad (0,81), reconocimiento (0,87), calidad percibida (0,92) y asociaciones (0,91) son explicativos de estas dimensiones. El Cuadro 4 muestra los resultados del alfa de Cronbach.

Finalmente se corrió la prueba de confiabilidad de todo el constructo de capital de marca, usando las cuatro dimensiones de estudio (lealtad, reconocimiento, calidad percibida y asociaciones) y se encontró que éstos son explicativos al obtener un alfa de 0,83.

4.9 Análisis de la validez

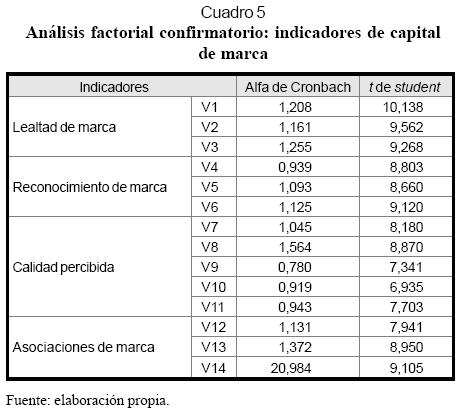

La validez de constructo tiene que ver con la relación teórica entre la variable objeto de medida y otras variables (Vila et al., 2000). Al estimar el modelo, los resultados arrojaron que el estadístico t es superior a 3,291 en todos los casos y, por lo tanto, significativo para p<0,001. Además de ser significativas, las cargas factoriales presentaron para todos los casos valores superiores a 0,6. El Cuadro 5 muestra los resultados.

Adicionalmente, se corrieron los indicadores de la bondad del ajuste del modelo y el nivel de aceptación. Para determinar si los datos respaldan el modelo teórico bajo prueba se establece un indicador de bondad de ajuste estadístico que es chi cuadrado (χ2), y los indicadores prácticos que controlan el efecto del número de sujetos (N) sobre la significatividad de la prueba de χ2. Estos indicadores prácticos son el Índice Bentler-Bonettde Ajuste Normado (IAN), el Índice Bentler-Bonett de Ajuste no Normado (IANN) y el Índice de Ajuste Comparativo (IAC). Adicionalmente, se consideró el indicador de la raíz cuadrada del cuadrado medio del error de aproximación (RMSEA, por su sigla en inglés), cuyo valor deberá ser menor a 0,05, como evidencia de la bondad de ajuste.

Los indicadores de bondad de ajuste fueron favorables. La χ2 de este modelo fue de 52,41, a la que se le asoció una p=0,005 y los valores de IANN e IAC fueron mayores a 0,80 (IAN=0,808, IANN=0,851, IAC=0,872) y el resultado de RMSEA=0,029. Esto significa que el modelo y sus interrelaciones se ajustan bien a los datos.

Con relación al análisis de validez de constructo, el valor del coeficiente de determinación de la regresión múltiple R2 fue de 0,86. En el análisis de varianza de la regresión múltiple se obtuvo el coeficiente Signif F, con un valor de 0,00, por lo que en este caso permite rechazar la hipótesis nula.

5. Resultados

La presentación de los resultados obtenidos se configuró utilizando el esquema numérico común en el mundo empresarial, donde a través de una escala con base a 100%, el capital de marca se presenta como un porcentaje que involucra la aceptación y valoración de la dimensión estudiada. En la escala, mientras más cerca del 100% esté el resultado de la dimensión analizada o el del capital de marca como un todo, significa que el valor es mucho mayor, que llega a su máximo con un porcentaje del 100%.

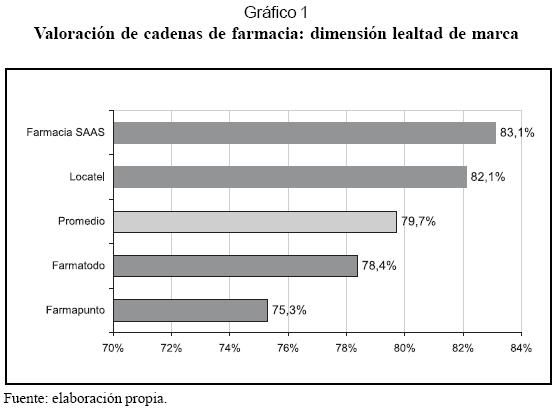

5.1 Lealtad de marca

Los resultados obtenidos en la dimensión lealtad de marca apuntan a que Farmacia SAAS posee el mayor nivel de lealtad entre las cadenas analizadas, con un 83,1%, donde el indicador de precio primado, entendido como la disposición del cliente a pagar más por un producto sólo por ser ese establecimiento, presentó un 96% de aceptación, conformado por un 60% de disposición de los entrevistados a cancelar hasta un 20% adicional al precio ofrecido actualmente. El Gráfico 1 presenta la valoración de las cadenas de farmacia para la dimensión lealtad de marca.

Por su parte, Locatel presenta niveles similares de lealtad, al totalizar un 82,1%, pues es la cadena de farmacia que presentó una evaluación más uniforme de los tres indicadores analizados: grado de compromiso (74,7%), probabilidad de recompra (83,2%) y precio primado (88,4%).

Tanto Farmapunto como Farmahorro aparecen por debajo del promedio en la dimensión lealtad, al presentar valores de 75,3% y 78,4%, respectivamente. En ambos casos, el indicador de menor evaluación fue el grado de compromiso del consumidor para con la cadena de farmacia, con valores de 68,2% y 65,0%, respectivamente. Adicionalmente a esto, Farmapunto presentó el menor valor para precio primado, con 78,8%, lo que en conjunto la llevó a ubicarse en el último lugar entre las cadenas analizadas.

5.2 Reconocimiento de marca

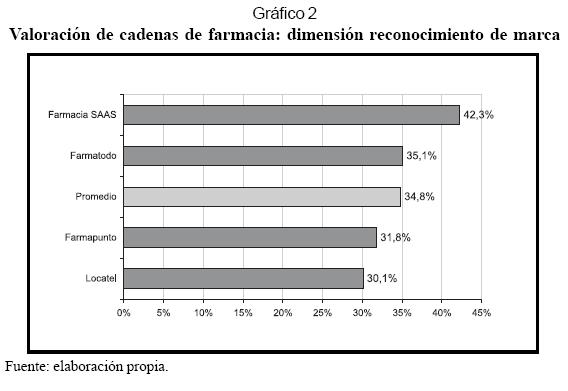

Los resultados obtenidos en la dimensión reconocimiento de marca reflejan que esta es la categoría con el menor nivel de percepción por parte de los consumidores, pues el promedio de las cadenas analizadas es de un 34,8%.

Los resultados individuales apuntan a que Farmacia SAAS posee el mayor nivel de reconocimiento entre las cadenas analizadas, con un 42,3%, donde el indicador influencia de la publicidad en la compra presentó hasta un 80,0% de aceptación entre la muestra analizada. De igual forma, Farmacias SAAS presentó el mayor nivel de las cadenas analizadas en el ítem conocimiento de marca (respuesta espontánea sin ayuda), con un 40,3%.

El nivel más bajo de reconocimiento de marca lo presenta Locatel, con un 30,1%, que tan sólo registró un 15,1% en el ítem conocimiento de marca (respuesta espontánea sin ayuda). Vale destacar que, al igual que Locatel, Farmatodo presentó un ítem de cero respuestas (elementos publicitarios recordados), lo que se contrapone con el resultado del 100% en influencia de la publicidad en la compra. El Gráfico 2 presenta la valoración de las cadenas de farmacia para la dimensión reconocimiento de marca.

5.3 Calidad percibida

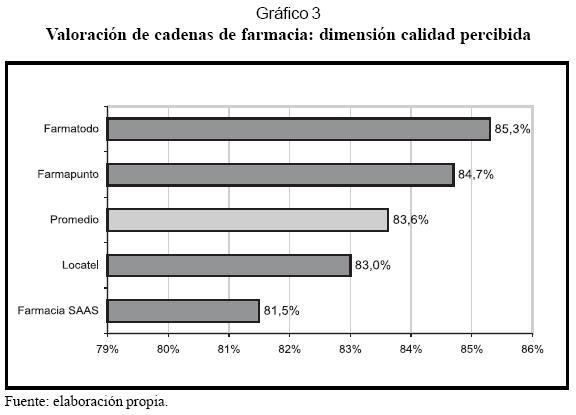

Los resultados en la dimensión calidad percibida reflejan que no existen mayores diferencias en la percepción de los consumidores para cada una de las cadenas analizadas. Con un promedio de 83,3%, la cadena con el mayor nivel percepción de calidad es Farmatodo, donde los ítems nivel de apariencia de las instalaciones y empleados presentaron mayor evaluación, con 91,0% y 88,0%.

En esta dimensión, Farmacias SAAS presentó el menor nivel de calidad percibida, con un 81,5%, donde los ítems liderazgo y empatía son los que menor nivel de percepción reflejaron, con 79,0% cada uno. El Gráfico 3 presenta la valoración para la dimensión reconocimiento de marca.

5.4 Asociaciones de marca

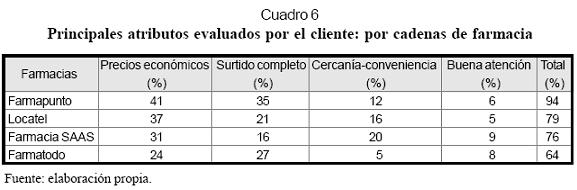

En esta dimensión se encontró que los atributos más importantes asociados por los consumidores son precio económico (35,0%), surtido completo en las tiendas (22,0%) y cercanía-conveniencia (13,0%), que representan el 69,0% de los atributos que se van a evaluar o a asociar por parte de los usuarios de las cadenas de farmacias. El Gráfico 4 presenta la valoración para la dimensión reconocimiento de marca.

Los resultados obtenidos para cada una de las cadenas de farmacias analizadas con relación a los cuatro principales atributos analizados por los clientes presentan a Farmapunto como la cadena de farmacias cuyas asociaciones están en mayor consonancia con los factores de mayor importancia para el consumidor (precio económico, surtido en tienda, cerca-nía-conveniencia y buena atención). Seguidamente quedaron ubicadas Locatel (79,0%), Farmacias SAAS (76,0%) y Farmatodo (64,0%). El Cuadro 6 presenta los resultados de los principales atributos evaluados por el cliente, por cadenas de farmacia.

5.5 Capital de marca

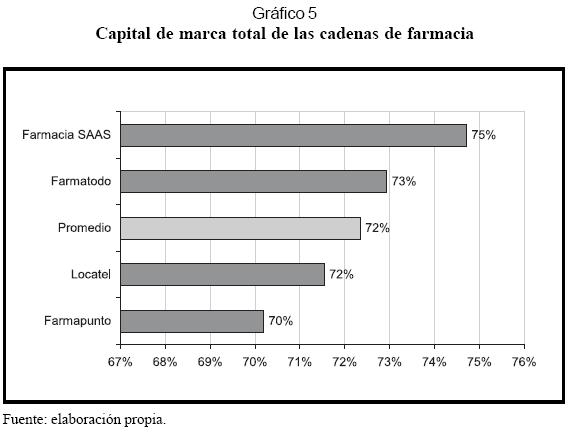

Finalmente, el capital de marca obtenido para las cadenas de farmacias no reflejó una diferencia significativa entre las cuatro empresas analizadas. Farmacias SAAS presentó el mayor capital de marca, con un 75%; mientras Farmapunto, el menor capital de marca, con un 70%. El promedio del sector fue de un 72%. El Gráfico 5 presenta la valoración para la dimensión reconocimiento de marca.

Para las cuatro dimensiones del capital de marca analizadas se encontró que ninguna cadena presenta de manera constante y uniforme una alta valoración para todas ellas; en cambio, se encontraron comportamientos mixtos. Al entender el concepto de calidad de marca como un constructo multidimensional, se asume que su construcción no sólo depende de un factor en específico, sino que se involucran diversas áreas de la organización que tradicionalmente no están referidas con mercadeo (p. ej., logística, compras) y que tienen una influencia directa en la experiencia que el usuario tiene con la marca.

Esta experiencia con el establecimiento comercial (cadenas de farmacias), base fundamental de la construcción del capital de marca, explica los resultados obtenidos en su medición, ya que todas las cadenas analizadas presentan un resultado muy similar, que varía entre un 70% y un 75%, con diferencias mínimas entre ellas. Las similitudes entre los resultados expresan que cada marca analizada tiene asociaciones fuertes y diferencias en la mente del consumidor, en dimensiones específicas del capital de marca, y no una percepción uniforme de su desempeño.

Así, Farmacia SAAS es la marca analizada con mayor capital, aunque comparativamente con el resto de las cadenas no presenta ni el mejor desempeño en calidad ni las asociaciones más fuertes; sin embargo, reflejó el mayor nivel de lealtad y de reconocimiento de marca. Esta marca, al tener más de veinte años de presencia en el sector y de contar con la red con más puntos de ventas, desarrolla un capital de marca basado principalmente en la experiencia del usuario con la marca y no en su capacidad competitiva en la relación precio-valor.

Las asociaciones actuales con que cuenta Farmacias SAAS contrastan significativamente con las valoraciones de capital presentadas por las otras tres cadenas de farmacias analizadas, ya que si bien reflejan mayores y más fuertes asociaciones con respecto a los principales atributos evaluados por el cliente, su imagen y reconocimiento de marca se encuentra en franca construcción, por lo que, para el caso de Farmatodo, Farmapunto y Locatel, la principal referencia se construye con atributos racionales del consumidor (como precio económico, surtido y conveniencia) y quedan las asociaciones de índole emocional (como confianza, atención y calidez) en un segundo plano de la percepción del consumidor.

De allí los resultados obtenidos, valores entre 75% y 70% para todas las cadenas estudiadas, que reflejan que el capital de marca es un concepto completo que se constituye como un todo, sí y sólo sí todas sus dimensiones han sido desarrolladas por la organización que maneja la marca.

Conclusiones

Emplear la escala de valoración del capital de marca desarrollado por Yoo y Donthu (2001), basada en los postulados de Aaker (1992) y Keller (1993 y 1998), permitió responder a los dos objetivos de investigación: primero, medir y cuantificar el capital de marca en la realidad específica de un sector económico, en las cadenas de farmacias estudiadas; segundo, validar la escala realizada de Yoo y Donthu (2001), adaptada a una realidad cultural para la cual fue desarrollada inicialmente. Se obtuvieron valoraciones académica y gerencialmente manejables para la toma de decisiones de mercadeo.

Metodológicamente, el presente estudio contribuye al estudio del capital de marca, al incorporar al modelo el indicador de personalidad de marca, que había sido un expuesto como un aspecto de mejora por Yoo y Donthu (2001). De igual forma, incorporó un listado diferente de ítems de asociación de marca, y se amplió de esa manera el constructo y se demostró la estabilidad estadística del mode-lo con adaptaciones más locales y regionales de países específicos. El presente estudio utilizó como muestra un universo real de individuos de la población, a diferencia de la muestra utilizada en estudios previos, constituida principalmente por estudiantes de posgrado (Yoo y Donthu, 2001; Yoo et al., 2000; Washburn y Plank, 2002).

A nivel práctico y como contribución a la toma de decisiones gerenciales, los resultados obtenidos –valoraciones del capital de marca entre 75% y 71% para todas las cadenas de farmacias estudiadas– nos permiten concluir que de las cuatro dimensiones estudiadas, las de reconocimiento y asociaciones poseen el mayor impacto para el sector estudiado y que tienen una estrecha relación con las variables distribución y comunicación de la mezcla de mercadeo.

Por un lado, la cantidad de establecimientos ubicados en la zona estudiada es el principal indicador para construir las percepciones que corresponden a la dimensión de cercaníaconveniencia (p. ej., “siempre hay uno cerca de mí”), y que es considerada entre los principales atributos que debe evaluar el cliente. Por el otro, la variable comunicación se evidenció como un factor determinante a la hora de establecer el capital de marca, pues demostró que la continuidad en actividades promocionales (publicidad, ofertas y descuentos) permite generar un posicionamiento claro y preciso sobre la imagen y la identidad de la marca.

De igual forma, las asociaciones y las dimensiones expresadas por el grupo de consumidores objeto de estudio evidenció que están relacionadas de forma positiva y di-recta con las estrategias de posicionamiento empleadas por las cadenas de farmacias, lo cual alinea con bastante detalle los conceptos creativos y los eslóganes utilizados en campañas publicitarias con las referencias verbales que los clientes hacen sobre lo que piensan y lo que sienten de las marcas de las cadenas consultadas.

Esta realidad hace que los consumidores asocien mayormente a Farmacias SAAS con aspectos publicitarios, luego de 20 años de inversión en el sector, mientras que el resto de las cadenas (Farmatodo, Farmapunto y Locatel) son relacionadas con aspectos físicos y de percepción en elementos como empatía e imagen en el punto de venta: uniformes de los trabajadores, presencia del local, surtido de productos, accesibilidad, entre otros.

Como recomendaciones para futuros estudios se encuentran, por un lado, la metodología sugerida, que puede servir como referencia para futuros estudios del sector o de cualquier otro, bien sea en el ámbito venezolano o el latinoamericano, ya que funge como una plataforma para operar los constructos diseñados por Yoo y Donthu (2001). Por el otro, los datos obtenidos a través de la metodología planteada permiten el desarrollo de diversos y más profundos estudios estadísticos, para construir mode-los predictivos acerca del impacto de aspectos específicos sobre cada una de las dimensiones del capital de marca.

Finalmente, al entender que el capital de mar-ca es un concepto complejo que puede variar en el tiempo, puede ser interesante estudiar en futuras investigaciones el impacto de dicho valor, con la entrada de nuevos competidores en el sector que, con nuevas propuestas y acciones, puedan cambiar la percepción que los consumidores tienen sobre las marcas ya existentes en el mercado.

Notas al pie de página

1. La lealtad de marca se define como “una serie de compras repetidas de forma consistente impulsada por una disposición psicológica interna del individuo hacia la marca” (Sheth et al., 1999, p.700). Ésta se mide a través de cinco niveles: (1) rechazo, (2) no reconocimiento, (3) reconocimiento, (4) la preferencia al ser comparada con otras competidoras y (5) la insistencia o disposición extrema de consumo de la marca. Se consideran que los componentes racionales se encuentran en los primeros tres niveles, ya que aspectos como la preferencia al ser comparada y la insistencia incluyen aspectos de relación de índole emocional (Schiffman y Lazar, 2001; Boone y Kurtz, 2003).

2. Esta parroquia aglutina los centros asistenciales de mayor demanda de la ciudad: Hospital Coromoto, Centro Médico de Occidente, Policlínica Maracaibo, Policlínica Amado, Hospital Central.

Lista de referencias

1. Aaker, D. (1992). The value of brand equity. Journal of Business Strategy, 13 (4), 27-32. [ Links ] 2. Construir marcas poderosas. Madrid: Gestión 2000. (1996). [ Links ]

3. Joachimsthaler, E. (2000). Brand leadership. New York: The Free Press. [ Links ]

4. Aaker, J. (1997). Dimensions of brand personality. Journal of Marketing Research, 34, 347-356. [ Links ]

5. Agarwal, M. K. and Rao, V. R. (1996). An empirical comparison of consumer-based measures of brand equity. Marketing Letters, 7 (3), 237-247. [ Links ]

6. Álvarez-Ortiz, C. and Harris, J. (2002). Assessing the structure of brand personality among global and local Mexican brands. Documento presentado en AMA Summer Educators Conference, San Diego, CA, USA. [ Links ]

7. Belch, G. and Belch, M. (1998). Advertising and promotion. New York: Irwin-McGraw-Hill. [ Links ]

8. Benassini, M. (2001). Introducción a la investigación de mercados. México: Prentice Hall. [ Links ]

9. Boone, L. and Kurtz, D. (2003). Contemporary marketing (11a. ed.). South-Western College Pub. [ Links ]

10. Byron, S. (1995). Brand equity and market-based assets of professional service firms. Journal of Professional Services Marketing, 13 (1), 3-10. [ Links ]

11. Churchill, G. J. R. (1979). A paradigm for developing better measures ok marketing construct. Journal of Marketing Research, 16, 64-73. [ Links ]

12. Cobb-Walgren, C., Beal, C. and Donthu, N. (1995). Brand equity, brand preferences, and purchase intent. Journal of Advertising, 24 (3), 25-40. [ Links ]

13. De Chernatony, L. (1993, march). The seven building block of brands. Management Today, 66. [ Links ]

14. McDonald, M. (2003). Creating powerful brands. Oxford: Butterworth-Heinemann Publishing. [ Links ]

15. Delgado, E. (2004). Controversia conceptual sobre el capital de marca: propuesta de un marco teórico de análisis. Revista Europea de Dirección y Economía de la Empresa, 13 (1), 7-24. [ Links ]

16. Munuera, J. L. (2001). Brand trust in thecontext of consumer loyalty. European Journal of Marketing, 35 (11-12), 1238-1259. [ Links ]

17. Deng, S. and Dart, J. (1994). Measuring market orientation: A multi-factor, multi-item approach. Journal of Marketing Management, 10, 725-742. [ Links ]

18. Dillon, W., Madden, T., Kirmani, A. and Mukherjee, S. (2001). Understanding what's in a brand rating: A model for assessing brand and attribute effects and their relationship to brand equity. Journal of Marketing Research, 38 (4), 415-430. [ Links ]

19. El negocio de turno: farmacias (2006). Producto. Recuperado el 19 de junio de 2007, de http://www.producto.com.ve/238/notas/portada.html [ Links ]

20. Erden, T. and Swait, J. (1998). Brand equity as a signalling phenomenon. Journal of Consumer Psychology, 7 (2), 131-157. [ Links ]

21. Esch, F., Langner, T., Schmitt, B. and Geus, P. (2006) ¿Are brand forever?: How brand knowledge and relationship affect current and future purchases. Journal of Product and Brand Management, 15, (2), 98-105. [ Links ]

22. Estudio del sector farmacéutico (2006). Dinero. Recuperado el 19 de junio de 2007, de http://www.dinero.com.ve/monte/farmacia.html [ Links ]

23. Faircloth, J., Capella, L. and Alford, B. (2001). The effect of brand attitude and brand image on brand equity. Journal of Marketing Theory and Practice, 9 (3), 61-75. [ Links ]

24. Farquhar, M. and Ijiri, Y. (1993). A dialogue on momentum accounting for brand management. International Journal of Research in Marketing, 10, 77-92. [ Links ]

25. Farquhar, P. (1989). Managing brand equity. Marketing Research, 1 (3), 24-33. [ Links ]

26. Fernández, P. (2002). Valuation of brands and intellectual capital (Research Paper No. 456). Navarra, España: IESE Universidad de Navarra. [ Links ]

27. Grace, D. and O'Cass, A. (2002). Brand associations: Looking through the eye of the beholder. Qualitative Marketing Research: An International Journal, 5 (2), 96-111. [ Links ]

28. Holbrook, M. (1992). Product quality, attributes, and brand name as determinants of price: The case of consumer electronics. Marketing Letters, 71-83. [ Links ]

29. Hunt, S. and Morgan, R.M. (1995). The comparative advantage theory of competition. Journal of Marketing, 59, 1-15. [ Links ]

30. Kartono, B. and Rao, V. (2005). Linking consumer-based brand equity to market performance: An integrated approach to brand equity management (Research Paper Series No. 30-06). Johnson School at Cornnell University. [ Links ]

31. Keller, K. (1993). Conceptualizing, measuring, and managing customer-based brand equity. Journal of Marketing, 57 (1), 1-22. [ Links ]

32. Strategic brand management: Building, measuring, and managing brand equity. New Jersey: Prentice Hall. (1998). [ Links ]

33. Koebel, M. and Ladwein, R. (1999). L'échelle de personalité de la marque de Jennifer Aaker: Adaptation au contexte français. Decisions Marketing, 18, 81-88. [ Links ]

34. Lambin, J. (2004). Marketing estratégico. México. McGraw Hill Interamericana. [ Links ]

35. Netemeyer, R., Krishnan, B., Pullig, C. and Wang, G. (2004). Developing and validating measures of facets of customer-based brand equity. Journal of Business Research, 57 (2), 209-224. [ Links ]

36. Pappu, R., Quester, P. and Cooksey, R. (2005). Con-sumer-based brand equity: Improving the meas-urement-empirical evidence. Journal of Product and Brand Management, 14, (2-3), 143-155. [ Links ]

37. Parasuraman, A., Zeithaml, V. and Berry, L. (1985). A conceptual model of service quality and its implications for future research. Journal of Marketing, 4, 41-50. [ Links ]

38. Park, Ch. and Srinivasan, V. (1994). A survey-based method for measuring and understanding brand equity and its extendibility. Journal of Marketing Research, 31, 271-288. [ Links ]

39. Pirela, J. L., Villavicencio, H. and Saavedra, J. L. (2004). Dimensiones de personalidad de marca: estudio exploratorio de los rasgos de personalidad en Venezuela. Revista de Ciencias Sociales, 10 (3), 430-440. [ Links ]

40. Punj, G. and Hillyer, C. (2004). A cognitive model of customer-based brand equity for frequently purchased products: Conceptual framework and empirical results. Journal of Consumer Psychology, 14 (1-2), 124-132. [ Links ]

41. Ruiz, A., Olarte, C. and Calderón, E. (2001). Análisis cualitativo del valor de marca denominación de origen en el marco de teoría de señales. Documento presentado en XI Congreso Nacional de la Asociación Científica de Economía y Dirección de Empresa (ACEDE), Zaragoza, España. [ Links ]

42. Sabino, C. (2000). Metodología de la investigación. Caracas: Epistemi. [ Links ]

43. Schiffman, L. and Lazar, L. (2001). Comportamiento del consumidor (7a ed.). México: Prentice Hall. [ Links ]

44. Seetharaman, A., Mohd Nadzir, Z. and Gunalan, S. (2001). A conceptual study on brand valuation. Journal of Product & Brand Management, 10 (4), 243-256. [ Links ]

45. Sherry, J. and Kozinet, R. (2001). Indagación cualitativa de marketing e investigación de los consumidores. En D. Iacobucci (Ed.), Marketing según Kelloggs (pp. 209-228). Madrid: Vergara. [ Links ]

46. Sheth, J., Mittal, B. and Newman, B. (1999) Customer behavior: Consumer behavior and beyond. New York: Harcourt Brace College Publishers. [ Links ]

47. Sinha, A. and Pappu, R. (1998). Parcelling of the sub components of consumer-based brand equity using factorial survey: An empirical investigation in the New Zealand consumer electronics sector. Documento presentado en Australia New Zealand Marketing Academy Conference (ANZMAC), University of Otago, Dunedin. [ Links ]

48. Sinha, A., Leszeczyc, P. P. and Pappu, R. (2000). Measuring customer based brand equity: A survey-based methodology using hierarchical Bayes model. En G. T. Gregory y P. E. Murphy (Eds.), Enhancing knowledge development in marketing (pp. 156-157). Chicago: AMA Educators' Proceedings. [ Links ]

49. Slater, S. (1997). Developing a customer value-based theory of the firm. Journal of the Academy of Marketing Science, 25 (2), 162-167. [ Links ]

50. Srinivasan, V., Park, Ch. and Chang, D. (2005). An approach to the measurement, analysis, and prediction of brand equity and its sources. Management Science, 51 (9), 1433-1449. [ Links ]

51. Srivastava, R., Tassadduq, A. and Fahey, L. (1998). Market-based assets and shareholder value: A framework for analysis. Journal of Marketing, 62 (1), 2-18. [ Links ]

52. Sweeney, J. and Swait, J. (1999). Brand equity: An integrated framework. Documento presentado en Australian and New Zealand Marketing Academy Conference (ANZMAC). School of Marketing, University of New South Wales, Australia. [ Links ]

53. Temporal, P. and Lee, K. (2003). Branding de alta tecnología. México: McGraw Hill Interamericana. [ Links ]

54. Tybout, A. y Carpenter, G. (2002). Crear y administrar marcas. En D. Iacobucci (Ed.), Marketing según Kelloggs (pp. 504-526). Madrid: Vergara. [ Links ]

55. Vila, N., Küster, I. y Aldás, J. (2000). Desarrollo y validación de escalas de medida en marketing (Quadern de Treball). Valencia: Facultat d´Economía, Universitat de Valencia. [ Links ]

56. Wansink, B. (2003). Using laddering to understand and leverage a brand's equity. Qualitative Marketing Research: An International Journal, 6 (2), 111-118. [ Links ]

57. Washburn, J. H. and Plank, R. E. (2002). Measuring brand equity: An evaluation of a consumer-based brand equity scale. Journal of Marketing Theory and Practice, 10 (1), 46-62. [ Links ]

58. Wiedmann, K. (2005). Measuring brand equity for organizing brand management in the energy sector. A research proposal and first empirical hints: Concept and results of study in the German energy market. Journal of Brand Management, 12 (3), 207-220. [ Links ]

59. Woodruff, R. (1997). Customer value: The next source for competitive advantage. Journal of the Academy of Marketing Science, 25 (2), 139-153. [ Links ]

60. Yoo, B. and Donthu, N. (2001). Developing and validating a multidimensional consumer-based brand equity scale. Journal of Business Research, 52, 1-14. [ Links ]

61. Testing cross-cultural invariance of the brand equity creation process. Journal of Product & Brand Management, 11 (6), 380-98.(2002). [ Links ]

62. Yoo, B., Donthu, N. and Lee, S. (2000). An examination of selected marketing mix elements and brand equity. Journal of the Academy of Marketing Science, 28 (2), 195-211. [ Links ]