Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.35 no.1 Bogotá Jan./June 2008

* Este artículo forma parte del proyecto de investigación Finanzas corporativas para Latinoamérica, dirigida por la Universidad Técnica Federico Santa María, Valparaíso, Chile. Así mismo, Darcy Fuenzalida, Samuel Mongrut y Mauricio Nash agradecen el apoyo de la Comisión Nacional de Investigación en Ciencia y Tecnología (Conicyt) de Chile para la elaboración de esta investigación. El artículo se recibió el 24-10-2007 y se aprobó el 20-05-2008.

** Doctor en Ciencias Empresariales, Universidad de Lleida, España, 2004; Máster en Economía, Pontificia Universidad Católica de Chile, Santiago, Chile, 1997; Ingeniero civil químico, Universidad Técnica Federico Santa María, Valparaíso, Chile, 1981. Profesor en el Departamento de Industrias, Universidad Técnica Federico Santa María. Coordinador del Programa de doble titulación MBA y doctorado con la Universidad Politécnica de Cataluña, España. Correo electrónico: darcyfuenzalida@usm.cl.

*** Doctor en Economía Financiera, Universidad de Barcelona, España, 2007; Máster en Economía, Universidad de Maastricht, Holanda, 2001; Licenciado en Administración de Empresas, Universidad del Pacífico, Lima, Perú, 1999. Profesor de la Escuela de Graduados en Administración y Dirección de Empresas (EGADE), Zona Centro del Tecnológico de Monterrey, Campus Querétaro, México. Correo electrónico: smongrut@itesm.mx.

**** Magíster en Gestión Empresarial, Universidad Técnica Federico Santa María, Valparaíso, Chile, 2002; Ingeniero en Información y Control de Gestión, Universidad de Chile, Santiago, Chile, 1997. Correo electrónico: mauricionash@yahoo.com.

***** PhD en Finance Concentration, Tulane University of Louisiana, Estados Unidos, 2005; Master in Management, Tulane University of Louisiana, 2001; Especialista en Administración, Universidad ICESI, Cali, Colombia, 1997; Especialista en Finanzas, Universidad ICESI, 1997; Ingeniero eléctrico, Universidad de los Andes, Bogotá, Colombia, 1988. Director del Departamento Académico y Financiero, Universidad ICESI. Director del grupo de investigación Inversión, Financiación y Control. Correo electrónico: jbenavid@icesi.edu.co.

RESUMEN

En el mundo se encuentra concentrada en manos de los tres principales accionistas cerca del 46% de la propiedad, y en el caso de empresas que operan en mercados suramericanos, este porcentaje se eleva a un 70%. Mediante un estudio de portafolio y una estimación con datos de panel a 271 empresas correspondientes a cinco mercados emergentes suramericanos, se concluye que, en promedio, el portafolio de acciones, conformado por empresas con la mayor concentración de propiedad, genera un rendimiento superior al producido por el portafolio formado por empresas con la menor concentración de propiedad. Ello indica que los inversionistas bursátiles necesitan un rendimiento superior, debido al mayor riesgo que enfrentarían como accionistas minoritarios de las empresas con una elevada concentración de propiedad.

Palabras clave: concentración de propiedad, accionista minoritario, estudio de portafolio.

ABSTRACT

Around the world, near 46% of a companys stock is concentrated in the hands of the three main shareholders and, for companies that operate in South American markets, that percentage rises to 70%. After a portfolio study and panel data estimation conducted on 271 companies corresponding to five emerging South American markets, the article concludes that, on an average, the stock portfolio made up of companies with the greatest concentration of holdings generates higher yield than the yield produced by the portfolio made up of companies with lesser concentration of holdings. That indicates that stock investors require a higher yield, due to the greater risk they face as minority shareholders in companies with an elevated concentration of holdings.

Key words: Concentration of holdings, minority shareholder, portfolio study.

Introducción

En los últimos años se ha buscado explicar las diferencias entre los rendimientos accionarios pertenecientes a los mercados emergentes. Entre las variables que han aparecido para dar cuenta de los retornos de las acciones en mercados emergentes, la concentración de propiedad se ha mostrado significativa en diferentes estudios (Claessens, Dasgupta y Glen, 1995).

Según Lefort (2003), en Latinoamérica existen dos importantes aspectos que caracterizan a las estructuras de propiedad y control: primero, estas compañías presentan un elevado grado de concentración de propiedad y, segundo, muchas firmas están indirectamente controladas por uno de los conglomerados industriales o financieros que operan en Latinoamérica.

Usualmente, el accionista mayoritario tiene el dominio de los conglomerados, a través de estructuras complejas de propiedad, denominadas pirámides. En una pirámide el denominado último accionista utiliza la propiedad indirecta para mantener el control sobre un largo número de empresas (Bertrand y Mullainathan, 2002). De esta forma, el último accionista mantiene el control de las distintas empresas, sin tener derecho a los flujos de caja que estas generen, mediante la utilización de acciones con diferente derecho a voto (dual-class shares), el mantenimiento de acciones de una empresa por parte de otra empresa (cross-holdings) o cuando una empresa lista sus acciones en más de un mercado bursátil (cross-listing).

El problema de las estructuras piramidales es que estas permiten el fenómeno denominado tunneling, mediante el cual el último accionista puede desviar recursos entre las diferentes empresas de la pirámide, naturalmente, a su favor. El tunneling puede tomar diferentes formas (Johnson, La Porta, López-de-Silanes y Shleifer, 2000): otorgamiento de préstamos con elevadas o bajas tasas de interés entre empresas, venta de insumos o compra de productos o servicios a precios diferentes de los precios de mercado, alquiler de activos, ofrecimiento de garantías de unas compañías para el endeudamiento de otras compañías dentro de la pirámide, entre otras. Todas estas desviaciones de recursos se emprenderán en el interés del último accionista y en desmedro de los accionistas minoritarios (Shleifer y Vishny, 1997).

Además de la posibilidad de tunneling, los gerentes de las empresas en mercados emergentes, por lo general, son los accionistas mayoritarios de las compañías, y estos poseen acciones con derecho superiores a voto (dual-class shares) para alcanzar derechos de control superiores a sus derechos sobre los flujos de caja de la empresa (Zingales, 1994). Este hecho, unido al problema del tunneling, contribuye a que se puedan presentar problemas de agencia extremos en mercados emergentes (Bebchuk, Kraakman y Triantis, 2000).

La mayor parte de la literatura sobre el tema se ha concentrado en determinar el impacto de la concentración propietaria en el valor de la empresa. Por ejemplo, Morck, Shleifer y Vishny (1988) estudian la relación entre el porcentaje de acciones poseídas por los miembros de la junta de directores y el valor de mercado de la firma medido por la Q de Tobin, para una muestra de grandes empresas estadounidenses.

Estos autores han encontrado hallazgos de una significativa relación no monotónica. La Q de Tobin primero se incrementa, luego declina y, por último, vuelve a incrementarse ligeramente, mientras la propiedad gerencial aumenta. Específicamente, han descubierto que la concentración de propiedad está relacionada positivamente con la Q de Tobin, en tanto la participación de los directores no exceda el 5%; está relacionada negativamente entre el 5% y el 25%, y tiene un débil efecto positivo más allá de este intervalo.

Por su parte, McConnell y Servaes (1990) muestran que sus resultados son consistentes con la hipótesis de que el valor de la firma es una función de la estructura de propiedad. Ellos, de igual forma, emplean regresiones de sección cruzada para brindar pruebas de una relación existente entre la concentración de propiedad y el valor de la firma. De este modo, se encuentra una relación curvilínea (en forma de U) entre la Q de Tobin y la concentración de propiedad entre los accionistas insiders. Además, se encuentra una relación positiva entre la Q de Tobin y la fracción de acciones poseídas por los inversionistas institucionales.

Para el caso de Alemania, Edwards y Weichenrieder (1999) formulan un método para distinguir empíricamente entre los beneficios y los efectos negativos de la concentración de propiedad, tanto para los accionistas mayoritarios como para los accionistas minoritarios. Mediante este otorgan datos del nexo entre la valoración de las acciones y la concentración de propiedad. Los resultados muestran que una mayor concentración de propiedad incrementa el valor de las firmas alemanas, a pesar de los costos que este tipo de estructura produce.

La Porta, López-de-Silanes, Shleifer y Vishny (2002) no encuentran una relación entre el valor de las 20 empresas más grandes (medida por la Q de Tobin) pertenecientes a los 27 países desarrollados y la propiedad concentrada por el accionista mayoritario.

Anderson y Reeb (2003) investigaron el vínculo existente entre la concentración propietaria familiar en empresas del índice Estándar & Poors 500 (S&P 500) y diferentes medidas de desempeño de la empresa. Estos autores encontraron que no sólo existía una relación no lineal entre el valor de la empresa y la concentración propietaria familiar, sino que además empresas con una presencia continua de la propiedad familiar tuvieron un mejor desempeño y un mayor valor de mercado que aquellas con una propiedad no familiar.

En mercados emergentes, Claessens, Djankov y Lang (2000) encontraron una relación negativa entre la propiedad concentrada por el accionista mayoritario controlador y el valor de las empresas en empresas pertenecientes a ocho mercados emergentes asiáticos. Por su parte, Kuznetsov y Muravyev (2001) indican que la mayor concentración de propiedad resulta en una mayor productividad, pero que esta no se traduce en un mayor valor de mercado de las compañías.

Por su parte, Lins (2002) indica que cuando existen grandes bloques de acciones pertenecientes a accionistas que no intervienen en la gerencia de la empresa en mercados emergentes, la estructura de propiedad perteneciente a estos está asociada positivamente con el valor de la empresa, debido a que estos accionistas pueden actuar como un mecanismo de monitoreo de los accionistas mayoritarios controladores, sobre todo en economías donde no existen mecanismos regulatorios sólidos que protejan a los accionistas.

En Latinoamérica, Benavides, Mongrut y González (2008) encontraron que existe una relación no lineal entre la concentración de propiedad (familiar y no familiar) y el valor de mercado de las empresas peruanas (medida por la Q de Tobin). Estos autores encontraron que la concentración de propiedad es beneficiosa para las empresas peruanas si esta no supera el 54% del patrimonio. Debido a que la propiedad concentrada por los familiares se acerca al 60%, en promedio, los autores concluyen que la concentración de propiedad por parte de familiares destruye el valor en las empresas peruanas estudiadas.

A pesar de los efectos negativos de una elevada concentración de propiedad, en la literatura financiera también se ha reconocido que existen ventajas de mantener una propiedad concentrada frente a una dispersa, en mercados emergentes. Según Leech y Leía (1991), la estructura de propiedad debería tener un rol importante en determinar el desarrollo de una firma. Así, un efecto de muchos modelos de gobierno corporativo es que las firmas con una mayor concentración de propiedad están mejor valoradas, debido al mayor incentivo por parte de los dueños para monitorear la firma y realizar, de ser necesario, cambios en la administración (Claessens, Djankov y Pohl, 1996).

Por su parte, Stulz (2005) afirma que en mercados emergentes las empresas enfrentan, a la vez, dos problemas (twin agency problem): por un lado, las autoridades estatales buscan expropiar riqueza a las empresas mediante la aprobación de leyes; por el otro, el problema de agencia entre los accionistas mayoritarios (corporate insiders) y los accionistas minoritarios, donde los primeros pueden expropiar riqueza a los segundos.

De esta forma, cuando las autoridades estatales buscan expropiar riqueza a las empresas, sus accionistas mayoritarios deben reaccionar rápidamente para evitar que una nueva ley, con consecuencias desfavorables para ellos, se apruebe. Para esto, resulta más conveniente mantener estructuras propietarias concentradas, de tal forma que se pueda reaccionar rápidamente y efectuar el cabildeo gremial correspondiente, que detenga esta iniciativa estatal. Por otra parte, estos accionistas mayoritarios perseguirán sus propios intereses, en desmedro de los accionistas minoritarios, toda vez que puedan hacerlo.

Dado este panorama ambivalente, donde existen argumentos positivos y negativos para una elevada concentración de propiedad, el principal objetivo de este trabajo es verificar si existe, en promedio, una relación positiva entre una elevada concentración de propiedad del accionista mayoritario (familiar o no) y los rendimientos bursátiles de las empresas pertenecientes a mercados emergentes suramericanos.

Para el caso de los mercados emergentes suramericanos, ningún estudio ha abordado este objetivo aún, y menos a través de una metodología que permita agrupar la información perteneciente a distintos países emergentes controlando por sus distintos grados de integración y características de sus rendimientos. Hasta el momento, los estudios realizados se han enfocado en la relación entre la concentración de propiedad y el valor de la empresa o en la relación entre la concentración de propiedad y los rendimientos bursátiles en países distintos a los suramericanos.

La metodología que se emplea consiste en un estudio de portafolio, ampliamente usado en diferentes estudios para identificar las variables que explican los retornos de los portafolios accionarios –por ejemplo, véase Fama y French (1992), Claessens et al. (1995) y Kim (1997)–. Esta metodología combina un análisis de series de tiempo, para poder estimar algunas variables de control, correspondientes a los portafolios de inversión, con un análisis de datos de panel, que permite aprovechar tanto la información de sección cruzada como la de series de tiempo de todos los portafolios construidos para el período analizado.

Lo novedoso en la metodología aplicada en este trabajo es que se controla por un grado distinto de integración financiera entre los mercados emergentes suramericanos y por las características particulares de sus rendimientos (en particular, la asimetría negativa). Finalmente, los coeficientes de las variables de interés son estimados con una metodología de datos de panel.

Además de esta introducción, el trabajo está organizado en seis secciones. En la siguiente, se muestran los niveles de concentración de propiedad en Latinoamérica, mientras que en la tercera sección se comenta la evidencia empírica sobre el impacto de la concentración de propiedad en el desempeño (rentabilidad) de las empresas. En la cuarta sección se describe la metodología que se sigue y en la quinta se discuten los resultados. Finalmente, en la última sección se concluye el trabajo.

1. Concentración de propiedad en Latinoamérica

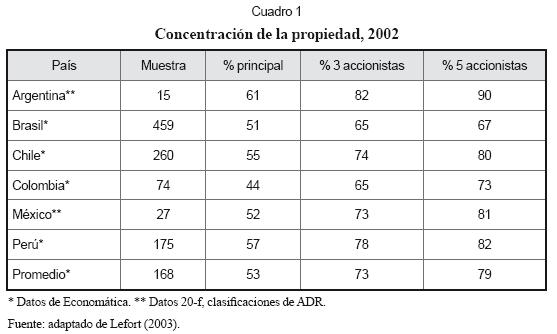

Los países latinoamericanos muestran un elevado grado de concentración de propiedad que puede llegar al 73%, en promedio, en manos de los tres primeros accionistas de una firma (Cuadro 1).

De este modo, las compañías latinoamericanas que se negocian públicamente se caracterizan por estar fuertemente concentradas. En ellas los accionistas mayoritarios claramente identificados pueden ser de gran fortaleza para la firma, debido a su posición activa dentro de ella y por proveer una fuente financiera a la compañía en momentos de crisis. Lefort y Walker (2000) y Lefort (2005) detallan que entre las características de las estructuras de propiedad y control en gran parte de las empresas latinoamericanas se muestra una alta concentración de propiedad, donde a pesar de la fuerte privatización, el Estado es aún un importante accionista en muchas compañías grandes.

Agosin y Pastén (2003) documentan que la estructura corporativa chilena se caracteriza por estar altamente concentrada; allí los tres primeros accionistas mayoritarios son, con frecuencia, propietarios de alrededor de tres cuartos de todas las acciones. De igual modo, Valadares y Leal (1999), Leal y Oliveira (2002) y Carvalhal-da-Silva y Leal (2006) muestran un alto grado de concentración en las compañías brasileñas, en las cuales el principal accionista, en promedio, participa del 41% del capital de la firma, mientras que los cinco primeros poseen el 61%.

En Argentina, De Michele (2000), Apreda (2001) y Bebczuk (2005) revelan que la estructura de propiedad sufrió un cambio en la década de los noventa, cuando casi todas las empresas estatales fueron privatizadas; pero aun así se mantienen los altos grados de concentración, que se reflejan en que las 20 más grandes compañías muestran accionistas mayoritarios que ostentan alrededor del 65% del capital.

Para el caso de México, Castañeda (2000) y Husted y Serrano (2002) muestran una elevada concentración propietaria. Castañeda (2000) señala que 11 de las 25 firmas listadas en la Bolsa de Nueva York presentan un accionista mayoritario con más del 50% del capital; además, destaca que alrededor del 44% de las firmas incluidas en la Bolsa de México muestran una concentración de más del 70% en manos de los accionistas principales.

Si bien Colombia muestra el menor nivel de concentración de propiedad, Gutiérrez, Pombo y Taborda (2005) y Gutiérrez y Pombo (2007) reseñan que los niveles de concentración de propiedad se asemejan a los mostrados por empresas en Europa Continental y Asia, los cuales son elevados.

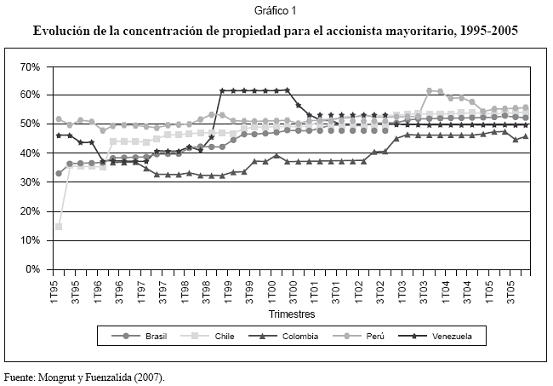

Por otra parte, como se observa en el Gráfico 1, en Suramérica existe una clara tendencia hacia una mayor (y no menor) concentración de propiedad; luego si una mayor concentración de propiedad es una forma de hacer negocios en Suramérica, cabe preguntarse qué tan beneficioso es desde el punto de vista de los inversionistas bursátiles.

2. Relación entre concentración de propiedad y el desempeño de la empresa

Los trabajos empíricos realizados para los países desarrollados que tratan de demostrar alguna relación entre la concentración de propiedad y los rendimientos de las empresas no muestran una consistencia en sus resultados.

Uno de los primeros trabajos empíricos fue el efectuado por Demsetz y Lehn (1985), donde se emplean regresiones de sección cruzada para evaluar la relación entre la concentración de propiedad y la tasa de retorno para corporaciones estadounidenses; sin embargo, no se encontró ninguna significancia entre ambas variables. Prowse (1992) tomó la metodología empleada por Demsetz y Lehn (1985) para una muestra de firmas japonesas y halló pocos indicios de alguna relación entre la concentración de propiedad y la rentabilidad de las empresas.

Leech y Leahy (1991) elaboraron un estudio donde determinaron diferentes aspectos de las grandes firmas británicas, entre los cuales calcularon el efecto de la estructura de propiedad en el rendimiento de las empresas mediante un modelo de regresión multivariado. Así, encontraron que un mayor ratio de valoración y mayores retornos están asociados con una mayor concentración y control.

Los trabajos elaborados para países emergentes parecen mostrar más homogeneidad en sus resultados; así mismo, la interdependencia positiva entre la concentración de propiedad y los rendimientos de las empresas parecen ser más claros. Claessens et al. (1996) investigaron los efectos de una mayor concentración de propiedad y su rentabilidad a través de secciones cruzadas de empresas en la República Checa. Ellos encuentran que mientras más concentrada está una firma, mayor es su rentabilidad.

Xu y Wang (1997) investigaron el impacto de la concentración de propiedad en el rendimiento de empresas listadas en la Bolsa de China. Ellos reportaron que existe una positiva y significativa correlación entre la concentración de propiedad y la rentabilidad de las firmas. Así mismo, señalan que estos impactos son más relevantes cuando se encuentran dominados por inversionistas institucionales, que cuando están bajo el poder del Estado.

Pivovarsky (2003) estudió cómo la concentración y el rendimiento de las empresas se relaciona luego del proceso de privatización en Ucrania. Sus resultados, a través de regresiones de sección cruzada, revelan una correspondencia positiva entre ambas variables.

Earle, Kucsera y Telegdy (2005) examinaron el impacto de la concentración de propiedad en el rendimiento de las empresas, usando como metodología un panel data para las firmas listadas en la Bolsa de Budapest. Estos autores hallaron que un incremento en la concentración de propiedad en manos de un único accionista mayoritario está asociado con una mejora en el rendimiento de la firma y que el incremento de la propiedad por otros accionistas no mejora el rendimiento y podría aun disminuirlo.

3. Metodología

En esta sección se plantea la hipótesis de estudio, se describen cada una de las variables utilizadas en los modelos y se explican tanto la metodología seguida para la formación de portafolios como los modelos utilizados para la verificación de la hipótesis planteada.

3.1 Hipótesis

Dados los estudios anteriores, la hipótesis fundamental de este trabajo implica que existe una relación positiva, en promedio, entre los rendimientos bursátiles y la concentración de propiedad empresarial. Esto implicaría que, en promedio, los aspectos negativos de una mayor concentración de propiedad son más importantes que sus aspectos positivos, al menos en los mercados emergentes suramericanos.

3.2 Descripción de las variables

Los datos para llevar a cabo la presente investigación corresponden a un total de 271 empresas, cada una de las cuales cotiza en uno de los cinco mercados de valores suramericanos considerados: Bolsa de Comercio de Santiago de Chile, Bolsa de Valores de Colombia, Bolsa de Valores de Sao Paulo, Bolsa de Valores de Lima y Bolsa de Valores de Venezuela.

Se empleó información de periodicidad trimestral, obtenida de las bases de datos de Economática, Bloomberg y las bolsas de valores de cada país considerado. El período de la muestra de estimación en la cual se contrasta la hipótesis planteada se inicia en el primer trimestre de 1996 y finaliza en el segundo trimestre de 2005, lo cual implica un total de 38 trimestres; sin embargo, para el cálculo de algunas variables de control se usó una muestra de mayor amplitud.

El número de empresas tomadas en cuenta para cada mercado de valores se estableció utilizando el criterio de que, en conjunto, las empresas seleccionadas, en términos de su liquidez y de su capitalización bursátil, representaran al menos el 50% de los montos trimestrales negociados y el 50% de la capitalización bursátil de sus respectivos mercados. De esta forma, de las 1.612 empresas de la muestra total, se seleccionaron 271 empresas, de las cuales 61 son brasileñas; 58, chilenas; 53, colombianas; 59, peruanas, y 40, venezolanas. Todas estas empresas cotizan en los mercados de valores de sus respectivos países.

Los montos negociados de las empresas seleccionadas muestran un elevado grado de liquidez, el cual se refleja a través de la participación de las transacciones totales efectivas cada trimestre. De esta forma, en el segundo trimestre de 2005, sólo las 61 empresas brasileñas seleccionadas negocian aproximadamente el 60% del monto total transado en Brasil. En el caso de Perú, las empresas seleccionadas representan alrededor del 65% de los montos negociados trimestralmente en la Bolsa de Valores de Lima.

Con respecto a Chile, los montos negociados de sus 58 empresas seleccionadas constituyen aproximadamente el 50% de los montos totales transados. Por su parte, las empresas venezolanas muestran cerca del 60% de la negociación total que se transó en este segundo trimestre de 2005. Finalmente, las empresas seleccionadas que cotizan en la Bolsa de Valores de Colombia tienen una mayor participación en relación con los montos negociados totales de su país, por lo cual sólo las 53 empresas colombianas transan cerca de 80% de los montos que se negocian.

Con respecto a la capitalización bursátil de la muestra, las empresas venezolanas explican alrededor del 90% de la capitalización bursátil total del mercado de capitales venezolano en el segundo trimestre de 2005. De igual modo, las empresas colombianas representan la misma participación frente a su mercado bursátil pero, a diferencia de las empresas venezolanas, que explican la capitalización bursátil de su mercado entre un 85% y 90% para el período analizado, las empresas colombianas alcanzan a explicar algo más del 95%. Por su parte, las empresas de Brasil, Chile y Perú muestran grados de capitalización bursátil que explican, en promedio, entre el 50% y el 60% durante el período de estudio.

Las variables que se presentan a continuación corresponden tanto a la variable dependiente como a las variables independientes empleadas en la estimación del modelo propuesto para verificar la hipótesis planteada. La selección de las variables mostradas en la presente sección se basó en las investigaciones previas llevadas a cabo por los diversos estudios ya comentados.

3.2.1 Rentabilidad (ri,t)

Diversos trabajos han enfocado sus estudios en diferentes medidas de la rentabilidad de las empresas, como la rentabilidad de los activos. En nuestro caso, tomamos el rendimiento compuesto continuo, ajustado por dividendos, de las acciones, ya que el precio accionario refleja el valor de mercado de la empresa e incorpora los efectos de propiedad, además de muchos otros por los que hay que controlar.

3.2.2 Concentración de propiedad

La definición de la variable concentración de propiedad está basada en dos especificaciones: el índice de Herfindahl y una transformación logística, basadas en las investigaciones realizadas por Cubbin y Leech (1983), Demsetz y Lehn (1985), Leech y Leahy (1991) y Pivovarsky (2003).

La primera especificación define la variable como un índice de concentración, y se plantean cinco índices de Herfindahl, que toman en cuenta la participación conjunta al primer, al segundo, al tercer, al cuarto y al quinto accionista mayoritario dentro de cada empresa analizada. Los índices de Herfindahl se encuentran definidos de la siguiente manera:

Donde Hnai,t es el logaritmo neperiano del índice de Herfindahl al na accionista para la empresa i en el momento t. Incluye la suma de cuadrados de cada una de las na participaciones consideradas, ya sea la del primer accionista (a=1), segundo accionista (a=3), tercer accionista (a=3), cuarto accionista (a=4) o quinto accionista (a=5).

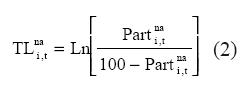

Por otro lado, la segunda especificación establece una transformación logística del nivel de concentración acumulado según:

Donde TLnai,t es el logaritmo neperiano de la expresión logística de la concentración de propiedad al na accionista para la empresa i en el momento t.

3.2.3 Riesgo

Se emplean dos medidas del riesgo financiero de la empresa: un componente de riesgo no sistemático y un componente de riesgo sistemático, tal como lo han incorporado en sus estimaciones iniciales Fama y French (1992) y Kothari, Shanken y Sloan (1995). Tradicionalmente, la estimación de ambos riesgos se expresa en la ecuación del modelo de índice único o Index Model, en la que la beta representa la medida del riesgo sistemático, y el término de error, el riesgo no sistemático.

Sin embargo, dado que en un contexto internacional cada país posee un grado de integración financiera distinto, tanto la prima por riesgo de mercado local como la mundial deben ayudar a explicar los rendimientos bursátiles locales (Bodnar, Dumas y Marston, 2003).

Por lo tanto, la medida del riesgo sistemático representada por la beta de cada activo se descompone en un espacio bidimensional compuesto por  es la medida del riesgo sistemático local, y Bmi, la medida del riesgo sistemático mundial.

es la medida del riesgo sistemático local, y Bmi, la medida del riesgo sistemático mundial.

En el mismo sentido, la medida del riesgo no sistemático está representada por la desviación estándar de los residuos obtenidos al estimar la ecuación que incorpora tanto una prima local como una prima mundial. Para la presente investigación se aproxima el modelo planteado por Bodnar et al. (2003), mediante la estimación de un modelo de mercado híbrido de la forma:

Donde ri es el rendimiento observado del activo i; ci, el término constante; B1i, la medida del riesgo sistemático local del activo i; Bmi, la medida del riesgo sistemático del activo i en relación con el mercado internacional; rml, el rendimiento del índice del mercado local; rmm, el rendimiento del índice del mercado mundial, y ei, el término de error.

La obtención de los parámetros mencionados en ambos modelos (3 y 4) se realizó utilizando una ventana móvil de 20 trimestres.

Dicha ecuación se estimó mediante un modelo Threshold Generalized Autoregressive Conditionally Heteroskedastic Model (TARCH) de orden (1,1) con la finalidad de controlar posibles problemas de heterocedasticidad y autocorrelación, así como los de asimetría en los rendimientos (Zakoian, 1994; Glosten, Jagannathan y Runkle, 1993).

La asimetría en los rendimientos implica que las noticias malas producen un efecto de sobrerreacción en los rendimientos ante acontecimientos desfavorables, en comparación con acontecimientos favorables, noticias buenas.

Estrada (2002) plantea un modelo alternativo que toma en consideración la asimetría en los rendimientos; pero con respecto a los rendimientos a la baja del mercado en su conjunto, este se estima mediante el denominado beta de riesgo de pérdida o Downside Beta, el cual permite calcular el rendimiento esperado de un título por medio de la aplicación de lo que este autor ha denominado Downside Capital Asset Pricing Model (D-CAPM).

Considerando los modelos de Bodnar, Dumas y Marston (2003) y el D-CAPM de Estrada (2002), se decidió proyectar también la siguiente especificación mediante una estimación GARCH (1,1). Esto debido a que las estimaciones de betas de riesgo pérdida no están exentas de problemas de autocorrelación y heteroscedasticidad:

La primera estimación de betas con ambos modelos se realizó durante el período: 1991 T1-1995 T4, hasta el rango final de datos2001 T3-2005 T2. Por lo tanto, las variables que miden el riesgo sistemático que resultan de estimar los dos modelos (3 y 4) estarán dadas por  El signo esperado para cada una de dichas variables es positivo, ya que se debe exigir una mayor prima por riesgo, en compensación por cada unidad adicional de riesgo asumida.

El signo esperado para cada una de dichas variables es positivo, ya que se debe exigir una mayor prima por riesgo, en compensación por cada unidad adicional de riesgo asumida.

En relación con las variables de riesgo no sistemático (SEi y SEdi), no se tiene certeza sobre los signos esperados, dado que dicho riesgo, al ser específico, captura los eventos que afectan a cada empresa, sean estos positivos o negativos; por lo tanto, no se tiene una aproximación teórica sobre el signo esperado de dicha variable.

3.2.4 Tamaño

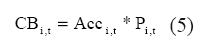

La capitalización bursátil (CB) expresa las expectativas de crecimiento y desarrollo, así como el valor de la empresa. Estos repercutirán en los precios de los activos y se manifestarán en su rentabilidad. La CB se calcula como el número total de acciones circulantes a precios de mercado y se define como:

Donde P se refiere al precio de mercado de la acción, Acc es el número total de acciones en circulación, i es la empresa analizada y t es el período para el cual se estima la variable.

La cantidad calculada de acciones Acc es un número ajustado por las emisiones de acciones como ofertas públicas, suscripciones, etc. Se espera que esta variable tenga una relación negativa con el rendimiento, debido a que las empresas más pequeñas presentan mayores riesgos, por lo cual el mercado les exige mayores rendimientos.

3.2.5 Apalancamiento (APit)

Una empresa con una mayor deuda que capital es considerada altamente apalancada. De esta manera, esta variable se incorpora en el análisis, ya que cuanto mayor sea el endeudamiento de la empresa, mayores serán los flujos de utilidades que se destinarán a los acreedores; por lo tanto, menores los beneficios que percibirán los accionistas. Esto disminuirá el valor de mercado de la empresa, aunque depende de las oportunidades de inversión y el costo de financiamiento. Esta variable se define como:

Donde AP es el nivel de apalancamiento; PN, el patrimonio neto, y AT, el nivel de activos totales. La relación de esta variable va a depender del nivel de endeudamiento de la empresa.

3.2.6 Book to market (BMRi,t)

El ratio del book to market (BMR) intenta identificar si una acción está subvaluada o sobrevaluada, al comparar su valor contable y dividirlo con su valor de mercado. En términos básicos, si el ratio se encuentra por encima de la unidad, entonces la acción está subvaluada, y si es menor que la unidad, la acción está sobrevaluada. Así mismo, un mayor ratio BMR implica un mayor rendimiento, y un menor ratio BMR, un menor rendimiento. La definición empleada para esta variable es la siguiente:

Donde BMR es el ratio valor en libros frente al valor de mercado del patrimonio; VL, el valor en libros del patrimonio, y VM, su valor de mercado.

Se desea que exista una relación positiva con el rendimiento, puesto que acciones de valor (con un elevado BMR) deberían otorgar un rendimiento más elevado que las acciones de crecimiento (con un bajo BMR).

3.2.7 Rendimiento de los dividendos (DYi,t)

La variable rendimiento de los dividendos se incorpora debido a que mientras más altos sean los dividendos distribuidos dentro de un año, se asignarán menores recursos para la reinversión en activos, lo cual afectará negativamente el valor esperado de la empresa. No obstante, la relación con el rendimiento de una empresa va a depender del tipo de empresa y de fase por la cual esté atravesando (crecimiento, madurez, decaimiento):

Donde Div es la suma de dividendos en efectivo pagados en el período desde el inicio del año hasta el trimestre en curso, y P el precio de la acción. La relación con el rendimiento va a ser ambigua, porque depende de la fase empresarial (ciclo de vida).

3.2.8 Momentum o sobrerreacción(Mlit)

La variable momentum constituye una de las estrategias de selección de activos empleados por los inversionistas y es un indicador de la persistencia de una tendencia en la evolución de la rentabilidad de una acción en un período determinado, ya sea de manera creciente o decreciente. Se define como:

Donde Ml es igual a la diferencia entre el precio actual frente al precio cotizado x períodos anteriores. Se espera que exista una relación positiva entre esta variable y la rentabilidad de la empresa, ya que un cambio persistente en la tendencia de los precios, implicará una corrección de la rentabilidad en la misma dirección.

3.3 Formación de portafolios

Luego se procedió a agrupar las variables explicativas de acuerdo con el orden que resultó de clasificar el total de las empresas de la muestra sobre la base del grado de concentración de propiedad de cada una. Dicha clasificación consistió en categorizar las empresas y ordenarlas en forma descendente, de mayor a menor grado de concentración de propiedad, y agrupar para el siguiente trimestre las empresas con grados de concentración de propiedad similares dentro de un mismo portafolio.

Para la presente investigación se consideraron dos especificaciones para el número de empresas que integran cada portafolio: portafolios compuestos por cinco empresas y portafolios formados por diez empresas. De manera consecuente, las dos especificaciones respecto al número de empresas por portafolio implican contrastar la validez de la hipótesis central con diferentes cantidades de portafolios, 54 y 27 respectivamente.

Las variables explicativas por portafolio fueron calculadas como el promedio simple de los valores que corresponden a las empresas integrantes del portafolio. Se debe señalar que en el proceso de formación de las variables por portafolio se consideraron estimaciones alternativas como un promedio ponderado por capitalización bursátil, propuesto por algunos autores como Fama y French (1992); sin embargo, se encontró que la especificación que mostraba resultados más consistentes provenía de un promedio simple.

Por otro lado, la formación de las variables explicativas por portafolio se llevó a cabo rebalanceando trimestralmente la composición de cada portafolio, de acuerdo con el ranking derivado del grado de concentración de propiedad de las empresas del trimestre inmediato anterior y a lo largo de toda la muestra de estimación, es decir, a lo largo de los 38 trimestres que se encuentran en el período 1996 T1-2005 T2.

3.4 Metodología de estimación

Estudios como los de Claessens, Dasgupta y Glen (1995) y Kuznetsov y Muravyev (2001) analizan cómo la rentabilidad de las acciones se explica por diversas variables independientes que usan la metodología de datos de panel, cuya particularidad consiste en poder tomar en cuenta la existencia de características no observadas, las cuales capturan las particularidades que diferencian entre sí a las unidades incorporadas en el análisis, representadas por los portafolios que se formaron en el trimestre inmediato anterior.

En la presente investigación se plantea como método de estimación la metodología de datos de panel, pues permite incorporar en la estimación características de diferenciación individual entre portafolios, comportamientos intragrupos similares y variaciones de dichas características a lo largo del período de la muestra seleccionada.

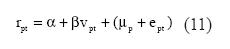

Sin embargo, dado que esta metodología tiene dos variantes: modelo de efectos fijos y modelo de efectos aleatorios, es necesario determinar el modelo más adecuado a la naturaleza de los datos, a los supuestos asumidos y a las características observadas en los mercados bursátiles. Específicamente, se puede capturar la diferenciación entre portafolios, incorporando una variable escalar constante a lo largo del tiempo, diferente para cada portafolio, y, al no hacer modificaciones en el término de error, dejando abierta la posibilidad de correlación entre el efecto no observado y las variables explicativas (modelo de efectos fijos):

Donde p es el portafolio; t, es el período (en trimestres); rpt, la rentabilidad de los portafolios; μp, el efecto fijo que se adjudica a cadaportafolio de empresas (constante a lo largo del tiempo); ß, el vector de k parámetros estimados (uno para cada variable explicativa aplicable a los portafolios); vpt, la observación del i-ésimo portafolio en el momento t para las k variables explicativas, y ept, el término de error aleatorio.

Alternativamente se puede capturar la diferenciación entre portafolios mediante la inclusión del efecto no observable como un componente adicional en los residuos del modelo. Esta especificación, a diferencia de la anterior, no admite existencia de correlación entre las variables independientes y el término de error (modelo de efectos aleatorios):

Donde α es el término constante para todos los portafolios y μp es el efecto aleatorio que permite distinguir el efecto de cada unidad en el panel. Las otras variables se definen de forma análoga al modelo anterior.

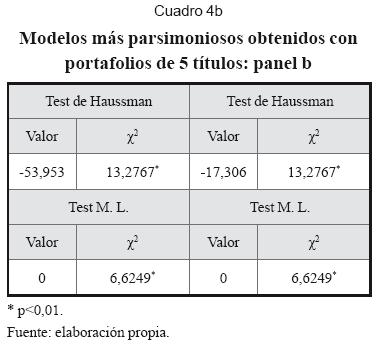

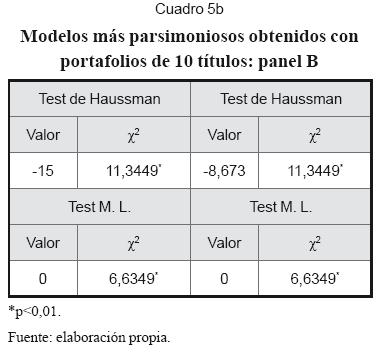

Para poder elegir qué especificación es la más conveniente, se utilizaron los denominados Test de Hausman (HT)1 y Test del Multiplicador de Lagrange (LMT)2, los cuales comparten la hipótesis nula de que el modelo adecuado para la estimación es el modelo de efectos aleatorios.

Los resultados obtenidos de la estimación de todos los modelos posibles evaluados evidenciaron que el modelo de efectos fijos es el más adecuado para realizar las proyecciones planteadas en la presente investigación (no reportados). Tal como se puede observar en los resultados de los tests estadísticos de Hausman y el Multiplicador de Lagrange, correspondientes a los modelos finales (paneles B de los cuadros 4b y 5b), ambas pruebas conllevan la adopción del modelo de efectos fijos como el modelo más adecuado.

Todos los modelos posibles (combinando todas las variables independientes) se estimaron con sus valores contemporáneos y con los valores rezagados para las variables independientes. Así mismo, con la finalidad de averiguar si los resultados son lo suficientemente robustos, se estimaron los modelos sobre la base de la formación de portafolios de cinco y diez empresas cada uno.

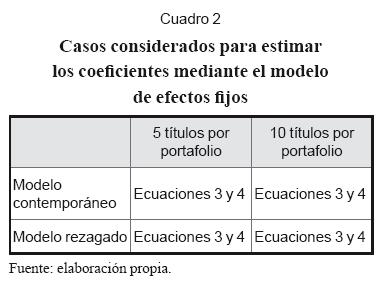

En cada caso se estimaron las ecuaciones 3 y 4 para determinar las betas de los títulos individuales y de los portafolios. La ecuación 3 se estimó mediante el modelo TARCH (1,1), y la ecuación 4, mediante el modelo GARCH (1,1). En el Cuadro 2 se muestran los casos considerados para la estimación de la ecuación 10.

En síntesis, la metodología es la siguiente: primero se estimaron los rendimientos trimestrales para cada título. Luego, las variables independientes o de control trimestralmente para cada título. Las betas para cada título (BDI y BDM) fueron calculadas utilizando las ecuaciones 3 y 4, con una estimación TARCH (1,1) y GARCH (1,1), respectivamente. Así mismo, se utilizó en su estimación una ventana móvil de 20 trimestres. La primera ventana va desde 1991 T1 hasta 1995 T4, en tanto la última ventana corresponde al período 2001 T3-2005 T2. Además, para cada trimestre se calcularon las demás variables de control (ecuaciones 5, 6, 7, 8, 9) para cada título individual y en cada trimestre desde 1996 T1 hasta 2005 T2.

Con las variables dependiente e independientes estimadas para todos los títulos individuales, se formaron los portafolios con 5 (o 10 títulos) para cada trimestre (el primero fue 1996 T1), en función de la concentración de propiedad de cada título estimada con las ecuaciones 1 y 2 (la primera fue 1995 T4). Los 5 (o 10) títulos con la mayor concentración de propiedad, obtenida en el trimestre inmediato anterior, formaron el primer portafolio y los 5 (o 10) títulos con la menor concentración de propiedad formaron el último portafolio. Así mismo, se procedió a estimar las variables de control para cada portafolio mediante un promedio igualmente ponderado de los resultados obtenidos (con las ecuaciones 5, 6, 7, 8, 9) para cada título que forma parte de cada portafolio.

Finalmente, se estimó la ecuación 10 con un panel de datos no balanceado de forma contemporánea o rezagada para todo el período de análisis (1996 T1-2005 T2), al tiempo que se corrigieron problemas de heteroscedasticidad y autocorrelación, a través de la aplicación del método de mínimos cuadrados generalizados.

4. Análisis de los resultados

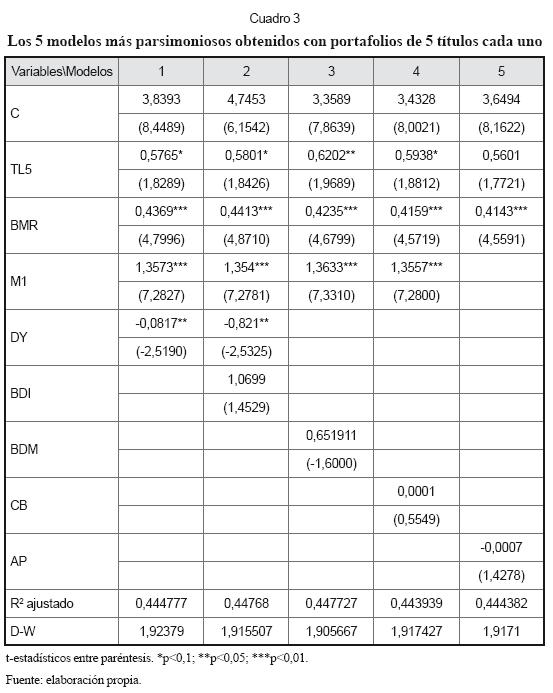

En el Cuadro 3 se muestran los cinco modelos más parsimoniosos obtenidos con portafolios formados con cinco títulos cada uno. Todos los modelos reportados corresponden a modelos contemporáneos, donde la estimación de las betas que mejor resultados arrojó fue la ecuación 3, con el modelo TARCH (1,1). Como se observa, los resultados evidencian que la concentración de propiedad, representada por la transformación logística al quinto accionista mayoritario (TL5), mostró una relación positiva en todas las regresiones calculadas con coeficientes estadísticamente significativos al 90% de confianza.

Esto confirma que las empresas poseedoras de una estructura de propiedad con un grado alto de concentración de propiedad ofrecen mayores retornos en los mercados emergentes, en particular para la muestra obtenida de países suramericanos. Esto sugiere que la posible expropiación de riqueza de los accionistas mayoritarios sobre los minoritarios es más valorada en la decisión de los inversionistas bursátiles, que los beneficios de una mayor flexibilidad y rapidez para la toma de decisiones.

El ratio BMR muestra una relación positiva acorde con lo esperado; además, es estadísticamente significativa. En ese sentido, las empresas con mayores ratios BMR ofrecen mayores retornos. Por su parte, la variable momentum (M1) evidencia una asociación positiva y estadísticamente significativa con la rentabilidad de los portafolios, y con ello muestra el fenómeno de sobrerreacción. Es importante indicar que esta variable fue definida con respecto al trimestre inmediato anterior, luego la sobrerreacción es de corto plazo.

La variable dependiente es el rendimiento trimestral de cada portafolio y las variables independientes son la concentración propietaria al quinto accionista (TL5), el ratio BMR, el momentum (M1), el rendimiento de los dividendos (DY), la beta del portafolio con respecto al mercado local (BDI), la beta del portafolio con respecto al mercado mundial (BDM), el tamaño de las empresas del portafolio (CB) y el apalancamiento de las empresas de los portafolios (AP). Cada columna reporta los resultados de las cinco mejores estimaciones de la ecuación 10, sólo para portafolios de 5 títulos y de forma contemporánea.

Respecto a la variable de rendimiento de los dividendos, se encontró que posee una relación negativa con los rendimientos. Este comportamiento manifiesta que a menor reparto de dividendos, la empresa ofrece mayores rendimientos. Esto sólo tiene sentido si la empresa se está capitalizando y no ofrece oportunidades de crecimiento sustanciales o no se ha invertido en proyectos rentables para la empresa. En este último caso, los intereses de los accionistas mayoritarios no están alineados con los de los accionistas minoritarios, pues un reparto de dividendos puede ser visto como beneficioso únicamente para los accionistas mayoritarios.

Es interesante notar que, una vez consideradas las variables de BMR, M1 y DY, las betas de riesgo de pérdida local (BDL) y mundial (BDM) no poseen significancia estadística. Esto debido a que probablemente las otras variables independientes incluidas están capturando tales efectos.

La variable de capitalización bursátil, al ser considerada única variable explicativa, mostró una relación positiva con la rentabilidad; sin embargo, no evidenció ninguna relación estadísticamente significativa en todos los demás casos (no reportado). Lo mismo ocurrió con la variable de apalancamiento. Al parecer, la variable BMR incorpora los efectos de estas dos variables.

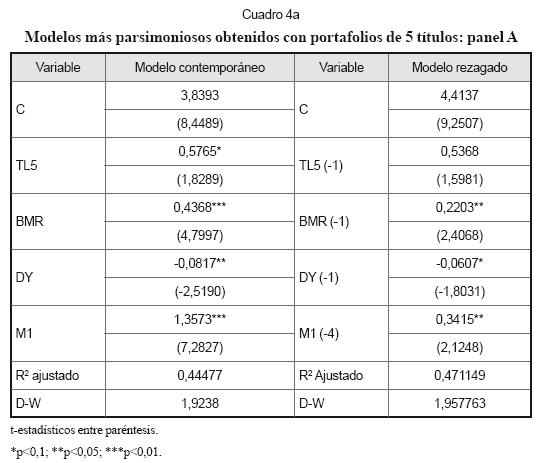

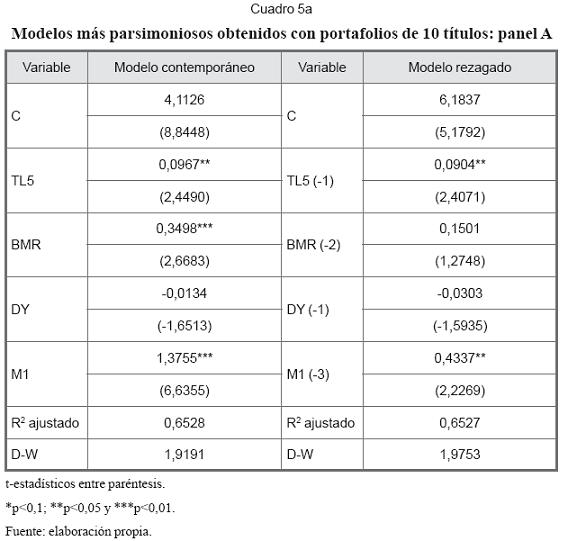

En los cuadros 4 y 5 se muestran los resultados más parsimoniosos correspondientes a los portafolios formados con 5 títulos (modelo contemporáneo y modelo rezagado) y a los portafolios formados con 10 títulos (modelo contemporáneo y rezagado). Nótese que el modelo contemporáneo correspondiente a portafolios formados con 5 títulos (Cuadro 4) es el mismo que el reportado en la primera columna del Cuadro 3, y es el que posee el más elevado R2 ajustado.

En el Cuadro 4a, la variable dependiente es el rendimiento trimestral de cada portafolio y las variables independientes son la concentración propietaria al quinto accionista (TL5), el ratio BMR, el rendimiento de los dividendos (DY) y el momentum (M1). El modelo contemporáneo estima los coeficientes según la ecuación 10 para portafolios de 5 títulos utilizando los valores en niveles. El modelo rezagado calcula los coeficientes de la ecuación 10 para portafolios de 5 títulos utilizando las variables rezagadas a un trimestre (-1) o a cuatro trimestres (-4). En el Cuadro 4b se muestra el test de Asuman y el test del Multiplicador de Lagrange para cada modelo. El valor es el calculado y Chi cuadrado (χ2) es el valor tabular al 99% de confianza.

En el Cuadro 5a, la variable dependiente es el rendimiento trimestral de cada portafolio y las variables independientes son la concentración propietaria al quinto accionista (TL5), el ratio BMR, el rendimiento de los dividendos (DY) y el momentum (M1). El modelo contemporáneo estima los coeficientes según la ecuación 10 para portafolios de 10 títulos utilizando los valores en niveles. El modelo rezagado calcula los coeficientes de la ecuación 10 para portafolios de 10 títulos utilizando las variables rezagadas a un trimestre (-1), a dos trimestres (-2) o a tres trimestres (-3). En el Cuadro 5b se muestra el test de Haussman y el test del Multiplicador de Lagrange para cada modelo. El valor es el calculado y el chi-cuadrado (χ2) es el valor tabular al 99% de confianza.

Como se observa, el hecho de rezagar los modelos, correspondientes a los portafolios formados con 5 o 10 títulos, no altera el signode los coeficientes, ni mejora su significancia estadística. De hecho, en el caso del modelo estimado para portafolios de 10 títulos, la significancia estadística disminuye.

Por otra parte, se puede observar que los resultados mostrados en el Cuadro 3 son robustos, debido a que el modelo contemporáneo reportado para portafolios formados con 10 títulos corrobora los resultados, en cuanto la variable concentración de propiedad al quinto accionista se encuentra positivamente asociada con los rendimientos bursátiles y es estadísticamente significativa; en este caso, al 95% de confianza. Así mismo, las variables BMR y M1 mantuvieron su mismo signo y significancia estadística (Cuadro 5).

Conclusión

En el presente estudio se ha mostrado que una mayor concentración de propiedad está asociada con un mayor rendimiento bursátil ofrecido por las empresas. Esto implica que las ventajas de una mayor concentración de propiedad –como la reacción rápida por parte de la empresa para evitar que el Estado expropie riqueza a la empresa mediante un proyecto de ley– no logran superar sus efectos perniciosos en los accionistas minoritarios. Más aún, a pesar de que la mayoría de las empresas están controladas por conglomerados empresariales o por familias, faltan incentivos apropiados para que los accionistas mayoritarios (familias o no) ajusten sus intereses con los de los accionistas minoritarios.

Esto se puede deber parcialmente al hecho de que los inversionistas institucionales (fondos de pensiones, fondos mutuos, compañías de seguros y bancos) invierten en estas empresas de capital concentrado y, al parecer, no les hacen un seguimiento apropiado, ya que sólo prestan atención a dos aspectos: la calificación crediticia de los títulos y el patrón de rendimientos que ofrecen para lograr una mayor diversificación.

El hallazgo de que un menor reparto de dividendos genera mayores rendimientos bursáti les es sintomático, y esto se puede interpretar de distintas formas: se puede pensar que empresas en insolvencia financiera no ofrecen dividendos dada su condición y, por lo tanto, ofrecen rendimientos bursátiles mayores. Esta interpretación es plausible si se considera que la variable BMR aproxima de alguna forma la solvencia financiera de las empresas y a que esta tiene el signo correcto en las regresiones.

Alternativamente, se podría interpretar que este resultado se refiere al hecho de que los intereses de los accionistas mayoritarios no están alienados con los de los accionistas minoritarios, debido a que la empresa no está invirtiendo en función de la denominada regla de mercado (para maximizar su valor), sino maximizando las ganancias de los accionistas mayoritarios. Luego, un menor reparto de dividendos, unido a una inversión inadecuada, disminuirá el precio de las acciones y la empresa deberá ofrecer un rendimiento mayor para atraer y retener el capital actual. Cualquiera que sea la interpretación de este hallazgo, el resultado no es alentador.

La mayor implicancia de los resultados está referida a la protección de los accionistas minoritarios. Esta protección no pasa por restringir la concentración de propiedad, ya que esto podría dañar seriamente la forma como las empresas hacen negocios en mercados emergentes. Se deben buscar mecanismos alternativos para reducir el riesgo de abuso de poder por parte de los accionistas mayoritarios; entre ellos se encuentran precisamente el fortalecimiento del gobierno corporativo y un reporte transparente de las cuestiones financieras, sociales y ambientales.

Dada la elevada concentración de propiedad de las empresas suramericanas y dado que muchas de estas empresas son de propiedad familiar, queda aún abierta la pregunta de qué características debe tener una familia y qué medidas debe adoptar la gerencia familiar para poder buscar la maximización del valor de mercado de las empresas. Por otra parte, queda abierta la pregunta sobre cuál es el mecanismo que utilizan más los accionistas mayoritarios para poder controlar las empresas a través de estructuras piramidales y por qué.

Notas al pié de página

1. El test de Hausman contrasta la hipótesis nula evaluando si existen diferencias significativas entre los coeficientes de ambos modelos respecto a la diferencia de lamatriz de varianzas y covarianzas de sus coeficientes, de manera similar al Test de Wald.

2. El test del Multiplicador de Lagrange contrasta la hipótesis nula evaluando la distribución de los residuos que se obtiene de asumir como modelo el de efectos aleatorios.

Lista de referencias

1. Agosin, M. and Pastén, E. (2003). Corporate governancein Chile. Working Paper 209. Santiago: Banco Central de Chile. [ Links ]

2. Anderson, R. and Reeb, D. (2003). Founding-family ownership and firm performance: Evidence from the S&P 500. The Journal of Finance, 58 (3), 1301-1328. [ Links ]

3. Apreda, R. (2001). Corporate governance in

4. Bebchuk, L., Kraakman, R. and Triantis, G. (2000). Stock pyramids, cross-ownership, and dual class equity: The creation and agency costs of separating control from cash flow rights. In R. K. Morck (Ed.), Concentrated corporate ownership (pp. 295-318). Chicago: University of Chicago Press. [ Links ]

5. Bebczuk, R. (2005). Corporate governance and ownership: Measurement and impact on corporate performance and dividend policy in Argentina. Working Paper 59. La Plata: Universidad Nacional de La Plata-IADB. [ Links ]

6. Benavides, J., Mongrut, S. and González, M. (2008). Family ownership and firm performance in

7. Bertrand, M. and Mullainathan, S. (2002). Pyramids. Working Paper Series 02-32. Cambridge: MIT. [ Links ]

8. Bodnar, G., Dumas, B. and Marston, R. (2003). Crossborder valuation: The international cost of equity capital. Working Paper Series 10115. Cambridge: NBER. [ Links ]

9. Carvalhal-da-Silva, A. and Leal, R. (2006). Ownership, control, valuation and performance of Brazilian corporations. Corporate Ownership and Control, 4 (1), 300-308. [ Links ]

10. Castañeda, G. (2000). Governance of large corporations in

11. Claessens, S., Dasgupta, S. and Glen, J. (1995). The cross-section of stock returns: Evidence from emerging markets. Policy Research Working Paper 1505. Washington: World Band. [ Links ]

12. Claessens, S., Djankov, S. and Pohl, G. (1996). Ownership and corporate governance: Evidence from the Czech Republic. Policy Research Working Paper 1737. Washington: World Bank. [ Links ]

13. Claessens, S., Djankov, S. and Lang, L. (2000). The separation of ownership and control in East Assian corporations. Journal of Financial Economics, 58 (1-2), 81-112. [ Links ]

14. Cubbin, J. and Leech, D. (1983). The effect of shareholding dispersion on the degree of control in British companies: Theory and measurement. Economic Journal, 93, 351-369. [ Links ]

15. De Michele, R. (2000). Corporate governance: An introduction to the Argentine case. SELA Working Paper. New Haven: Yale Law School. [ Links ]

16. Demsetz, H. and Lehn, K. (1985). The structure of corporate ownership: Causes and consequences. Journal of Political Economy. 93 (6), 1155-1177. [ Links ]

17. Earle, J., Kucsera, C. and Telegdy, A. (2005). Ownership concentration and corporate performance on the Budapest stock exchange: do too many cooks spoil the goulash. Corporate Governance: An International Review, 13 (2), 254-264. [ Links ]

18. Edwards, J. and Weichenrieder, A. (1999). Ownership concentration and share valuation: Evidence from Germany. CESifo Working Paper Series 193. Munich: CESifo. [ Links ]

19. Estrada, J. (2002). Systematic risk in emerging markets: The D-CAPM. Emerging Markets Review, 3, (4), 365-379. [ Links ]

20. Fama, E. and French, K. (1992). The cross-section of expected stock returns. The Journal of Finance, 47 (2), 427-465. [ Links ]

21. Franks, J. and Mayers, C. (2001). The ownership and control of German corporations. Review of Financial Studies, 14 (4), 943-977. [ Links ]

22. Glosten, L., Jagannathan, R. and Runkle, D. (1993). On the relation between the expected value and the volatility of the nominal excess return on stocks. Journal of Finance, 48, 1779-1801. [ Links ]

23. Gutiérrez, L., Pombo, C. and Taborda, R. (2005). Ownership and control in Colombian corporations. Borradores de investigación 003311. Bogotá: Universidad del Rosario. [ Links ]

24. Gutiérrez, L. and Pombo, C. (2007). Corporate ownershipand control contestability in emerging markets: The case of Colombia. Working Paper. Bogotá: Universidad del Rosario-Universidad de los Andes. [ Links ]

25. Husted, B. and Serrano, C. (2002). Corporate governance in

26. Johnson, S., La Porta, R., López-de-Silanes, F. and Shleifer, A. (2000). Tunneling. American Economic Review Papers and Proceedings, 90 (2) 22-27. [ Links ]

27. Kim, D. (1997). A reexamination of firm size, book-tomarket, and earning price in the cross-section of expected stock returns. Journal of Financial and Quantitative Analysis, 32 (4), 463-489. [ Links ]

28. Kothari, S., Shanken, J. and Sloan, R. (1995). Another look at the cross-section of expected stock returns. Journal of Finance, 50 (1), 185-224. [ Links ]

29. Kuznetsov, P. and Muravyev, A. (2001). Ownership structure and firm performance in Russia: The case of blue chips of the stock market. Acta Oeconomica, 51 (4), 469-488. [ Links ]

30. La Porta, R., López-de-Silanes, F., Shleifer, A. and Vishny, R. (2002). Investor protection and corporate valuation. The Journal of Finance, 57, 1147-1170. [ Links ]

31. Leal, R. and Oliveira, C. de (2002). An evaluation of board practices in Brazil. Corporate Governance, 2 (3), 21-25. [ Links ]

32. Leech, D. and Leahy, J. (1991). Ownership structure, control type classifications and the performance of large British companies. The Economic Journal, 101 (409), 1418-1437. [ Links ]

33. Lefort, F. (2003). Estructura de propiedad y control de las empresas latinoamericanas. Administración y Economía UC, 53, 12-15. [ Links ]

34. Ownership structure and corporate governance in Latin America. (2005). Revista ABANTE, 8, (1), 55-84. [ Links ]

35. Walker, E. (2000). Ownership and capital structure of Chilean conglomerates: Facts and hypothesis in Chile. Revista ABANTE, 3, (1), 3-27. [ Links ]

36. Lins, K. (2002). Equity Ownership and firm value in emerging markets. Journal of Financial and Quantitative Analysis, 38, 159-184. [ Links ]

37. McConnell, J. and Servaes, H. (1990). Additional evidence on equity ownership and corporate value. Journal of Financial Economics, 27, 595-612. [ Links ]

38. Mongrut, S. and Fuenzalida, D. (2007). Valoración de inversiones reales en Latinoamérica: hechos y desafíos. Académicos, 2 (4), 67-80. [ Links ]

39. Morck, R., Shleifer, A. and Vishny, R. (1988). Management ownership and market valuation: An empirical analysis. Journal of Financial Economics, 20, 293-316. [ Links ]

40. Pivovarsky, A. (2003). Ownership concentration and performance in Ukraines privatized enterprises. IMF Staff Paper, 50 (1), 10-42. [ Links ]

41. Prowse, S. (1992). The Structure of corporate ownership in

42. Shleifer, A. and Vishny, R. (1997). A survey of corporate governance. The Journal of Finance, 52, 737-783. [ Links ]

43. Stulz, R. (2005). The limits of financial globalization. The Journal of Finance, 60 (4), 1595-1638. [ Links ]

44. Valadares, S. and Leal, R. (2000). Ownership and control structure of Brazilian companies. Revista ABANTE, 3 (1), 29-56. [ Links ]

45. Xu, X. and Wang, Y. (1997). Ownership structure, corporate governance and corporate performance: The case of Chinese stock companies. Washington: Economic Development Institute-The World Bank. [ Links ]

46. Zakoian, J. (1994). Threshold heteroskedastic models. Journal of Economic Dynamics and Control, 18, 931-955. [ Links ]

47. Zingales, L. (1994). The value of the voting right: A study of the Milan stock exchange experience. Review of Financial Studies, 7, 125-148. [ Links ]