Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.35 no.1 Bogotá Jan./June 2008

* Este documento es un resultado parcial del proyecto Desarrollo de un modelo para la gestión integrada de los recursos hídricos que promueva la equidad, la reducción de la pobreza y el desarrollo del país, bajo el concepto de desarrollo sostenible, financiado por Colciencias y ejecutado por la Universidad del Valle, el Centro Internacional de Agricultura Tropical (CIAT) y la Universidad Tecnológica de Pereira. Los resultados y comentarios presentados en este documento son responsabilidad exclusiva del autor. El artículo se recibió el 28-08-2008 y se aprobó el 20-05-2008.

** Magíster en Economía, Pontificia Universidad Javeriana, Bogotá, Colombia, 2006; Magíster en Economía del Medio ambiente y de los Recursos Naturales, Universidad de los Andes, Bogotá, Colombia, 2003. Profesor del Departamento de Economía, Facultad de Ciencias Sociales y Económicas, Universidad del Valle, Cali, Colombia. Miembro del grupo de Economía Regional y Ambiental (GERA). Correo electrónico: jhmendez@univalle.edu.co

RESUMEN

La legislación ambiental colombiana ha acudido al instrumento económico denominado tasas retributivas –fundamentado en el mecanismo propuesto por Baumol y Oates, en su trabajo de 1973–, para regular la contaminación de los cuerpos de agua.

El artículo emplea los algoritmos genéticos estándar para simular el comportamiento de un conjunto de empresas artificiales con vertimientos contaminantes sobre cuerpos de agua, ante el cobro de un impuesto uniforme, con las mismas características que las tasas retributivas. Las simulaciones intentan reproducir el comportamiento de las empresas bajo distintos escenarios de aplicación del instrumento, con el propósito de evaluar su eficiencia y proponer medidas tendientes a mejorarlo. La necesidad de esa evaluación surge del comportamiento estratégico de las empresas contaminadoras, no contemplado por Baumol y Oates y originado por su racionalidad limitada, y del cumplimiento parcial de la autoridad ambiental de sus actividades de facturación y monitoreo. Se concluye que ante el comportamiento estratégico de los contaminadores, un mayor impuesto a la contaminación no declarada elevaría la efectividad del instrumento de control.

Palabras clave: tasas retributivas, algoritmos genéticos, racionalidad limitada y aprendizaje social.

ABSTRACT

Colombian environmental legislation has resorted to an economic instrument called retribution tax –based on the mechanism proposed by Baumol and Oates in their 1973 paper–, to regulate the contamination of bodies of water. This article employs standard genetic algorithms to simulate the behavior of a set of artificial companies that spill contaminants into bodies of water, when they are faced with a uniform tax charge with the same characteristics as the retribution tax. The simulations are aimed at reproducing company behavior in distinct tax application scenarios, for the purpose of evaluating their efficiency and proposing measures aimed at improvement. Such assessment is needed because the contaminating companies have adopted a strategic behavior that Baumol and Oates did not contemplate. It is due to the companies limited rationality and to the environmental authoritys but partial compliance with its invoicing and monitoring activities. The article concludes that, faced with such strategic behavior by the contaminating agent companies, a non-declared higher contamination tax would increase the effectiveness of the control instrument.

Key words: Retribution tax, genetic algorithms, limited rationality, and social learning.

Introducción

Las tasas retributivas (TR) como instrumento económico para controlar la contaminación del agua tienen como principio teórico la equimarginalidad de costos de abatimiento de la contaminación de las firmas, ante el cobro del impuesto uniforme. Esta equimarginalidad garantiza la minimización de costos de abatimiento de la contaminación. Aunque el respaldo teórico que estimuló la utilización de las TR es irrefutable, las limitaciones de las instituciones y el comportamiento estratégico de las firmas complican la consecución de sus objetivos y ponen en duda la viabilidad del instrumento.

Este documento emplea algoritmos genéticos (AG) para recrear escenarios de aplicación de las TR más realistas (adversos), no previstos en la estructura del modelo de Baumol y Oates (1973) en el cual se inspiran, al incorporar el comportamiento estratégico de las firmas y la eficacia de la autoridad ambiental en sus funciones relacionadas con el instrumento. Aunque el contraste entre concepción teórica y el diseño de políticas ambientales en la práctica ya se ha tratado en otras investigaciones –por ejemplo, Gómez (2001)–, este estudio, además considerar la problemática común relacionada con falencias en los monitoreos, incorpora las deficiencias en la facturación o recaudo observadas en el primer quinquenio de operación del instrumento TR en Colombia, y lo más importante, gracias a la naturaleza evolutiva de los AG, es posible determinar el comportamiento de los contaminadores ante las acciones disuasivas de la autoridad ambiental, lo que sería difícil de modelar mediante un planteamiento matemático tradicional.

La implementación de los AG tiene como resultado primario simulaciones para distintos escenarios, en las que se puede observar el comportamiento de las variables de interés, como la contaminación y los costos en que incurren las empresas por la aplicación del instrumento. Esto permite evaluar la eficiencia de las TR, tal y como están formuladas en la normatividad colombiana, y probar algunas alternativas que se proponen para mejorarla.

Como en casi todas las aplicaciones económicas que usan los AG, lo que los sustenta es el supuesto denominado racionalidad limitada. Con la aplicación de las TR, la decisión de una firma sobre cuánto contaminar depende de la magnitud del impuesto y de sus costos marginales de abatimiento. La racionalidad limitada se incorpora, en parte, al poner en entredicho que las firmas tengan conocimiento detallado de sus costos de abatimiento. Además, aunque en cualquier momento del tiempo las empresas tienen conocimiento exacto de la magnitud del impuesto actual, la planificación de la capacidad del proceso para la reducción de la contaminación (p. ej., planta de tratamiento) deberá hacerse considerando la magnitud incierta del impuesto en el futuro.

Estos ejemplos de manejo de información imperfecta, junto con la premisa de capacidad computacional o inteligencia limitada de las empresas, constituyen las razones por las cuales se alude en este problema al supuesto de racionalidad limitada, del que se desprende que las decisiones de contaminación de las empresas no sean tomadas a partir de procesos deductivos, y se deban más a procesos de aprendizaje inductivos.

Por otra parte, la función de costos de reducción de la contaminación asumida en este documento es idéntica para todas las empresas. A partir de esto, lo que copian las empresas como estrategia en el AG son los niveles de contaminación. Una aparente dificultad es que la realidad no funciona de esta manera, entre otras cosas, porque las empresas tienen funciones de costos de abatimiento diferentes, y no sería favorable para una empresa copiar las estrategias de contaminación de otras empresas. Sin embargo, el aprendizaje inductivo representado por el AG puede observarse en la realidad, cuando las empresas contratan el mismo recurso humano, compran los mismos insumos y copian tecnologías, técnicas y procesos de otras empresas.

La información asimétrica también avala la posibilidad del aprendizaje deductivo, porque en este contexto es probable que las empresas copien estrategias de contaminación (declarada o efectiva) de otras empresas, pero obedeciendo más a reglas cualitativas (p. ej., contaminación declarada baja y contaminación efectiva alta), que a una medida cuantitativa.

1. Mecanismo de Baumol y Oates para controlar la contaminación

Desde la perspectiva de la economía, la contaminación excesiva se atribuye a las fallas de mercado. Está visto que los mercados no reflejan el daño de la actividad económica sobre el medio ambiente a través de los costos; por lo tanto, estos daños no inciden en las decisiones económicas de productores y consumidores. De esa forma, se genera una tendencia a la sobreutilización de los bienes y servicios ambientales, lo que acelera su degradación.

Como se advierte en Kolstad: El problema básico de la regulación ambiental es que el gobierno trata de inducir al contaminador a que lleve a cabo acciones socialmente convenientes, lo que obviamente no es lo mejor para el contaminador (2001, p. 158). Esta intervención del gobierno se justifica por la necesidad de adoptar políticas de uso y manejo de los bienes ambientales que sean más eficientes y atenúen la degradación ambiental.

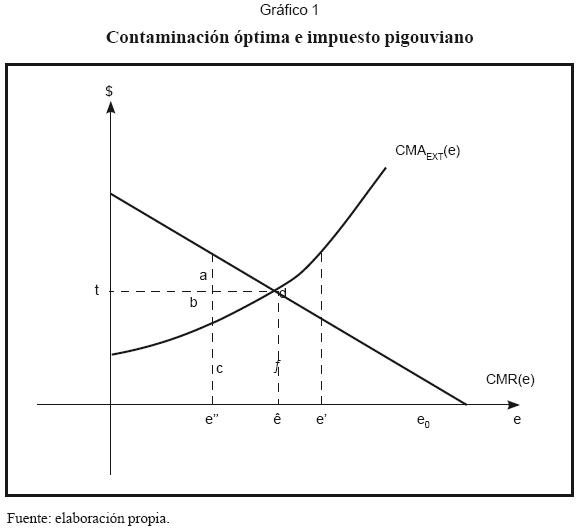

En su tarea, el gobierno –representado por la autoridad ambiental– enfrenta distintas complicaciones, como tener que determinar exactamente cuál es el mejor nivel de contaminación para la sociedad (denominado contaminación óptima) y el hecho de que no siempre le es posible controlar al contaminador de manera precisa. La forma como la economía afronta el problema de determinar el nivel óptimo de contaminación se ilustra a partir del Gráfico 1.

La contaminación óptima (e*) corresponde al punto en que los daños marginales causados por los niveles de contaminación o, lo que es lo mismo, los costos marginales de la externalidad (CMAEXT(e)) son iguales a los costos marginales totales de abatir la contaminación (CMR(e)):

CMAEXT(e*)=CMR(e*) (1)

La explicación sobre la escogencia de e* es la siguiente: Para un nivel de contaminación e>e*, se tendría que CMAEXT(e)>CMR(e). Luego valdría la pena reducir la contaminación hasta e*, porque los daños causados por el exceso de contaminación e–e* (áreas d+f) son superiores al costo de reducir tal exceso de contaminación (área f).

Por otra parte, para un nivel de contaminación e<e* se tendría que CMAEXT(e)<CMR(e), lo que significa que los costos de la sobrerreducción de la contaminación (áreas a+b+c) son mayores al daño que generaría pasar de e hasta e* (área c), luego sería menos costoso contaminar e*. En teoría, una vez determinado el nivel óptimo de contaminación, la solución económica al problema de exceso de contaminación consistiría en cobrar un impuesto por unidad de sustancia contaminante emitida, igual al impuesto pigouviano:

t=CMAEXT(e*)=CMR(e*) (2)

Este impuesto pigouviano (t) permite alcanzar el nivel de óptimo de contaminación, porque para ese impuesto a la empresa no le conviene contaminar una cantidad e>e*, ya que en ese caso el valor que se debe pagar por el exceso de contaminación (t*(e–e*)) es superior al costo de reducir el exceso de contaminación (área f). Tampoco le convendría contaminar una cantidad e<e*, porque los costos de la sobrerreducción de la contaminación (áreas a+b+c) serían superiores al ahorro en valor por pagar t*(e*-e) (áreas b+c).

En la práctica, Baumol y Oates (1971) advirtieron graves complicaciones al tratar de identificar e implementar la contaminación óptima, ya que la autoridad ambiental no dispone de la información necesaria para determinar el impuesto pigouviano (preferencia de los hogares y tecnología de las firmas). Como solución, Baumol y Oates recomendaron que la autoridad ambiental fijara algún nivel de contaminación socialmente deseable e implementara este estándar ambiental al mínimo costo, mediante un impuesto uniforme por unidad de emisión fijado a prueba y error. Dicho impuesto uniforme conduce a la equimarginalidad de costos de reducción de todas las fuentes contaminadoras, y la equimarginalidad garantiza la reducción de la contaminación al mínimo costo1.

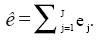

El funcionamiento del mecanismo de Baumol y Oates se ilustra con ayuda del Gráfico 2. Considérese una meta de contaminación socialmente deseable ė (una aproximación de e*) y la contaminación agregada ê, como la suma de las contaminaciones individuales de todas las empresas:

Para cumplir con la meta ė se requiere un impuesto t desconocido que logre unos niveles de emisión:  Obsérvese en la gráfica que para el nivel de impuesto t1 la contaminación agregada es superior a la meta: ê>ė. Por lo tanto, la autoridad ambiental debe ajustar el valor del impuesto unitario acrecentándolo paulatinamente, hasta que alcance el valor t2, con el cual la contaminación agregada se asemeja a la meta:

Obsérvese en la gráfica que para el nivel de impuesto t1 la contaminación agregada es superior a la meta: ê>ė. Por lo tanto, la autoridad ambiental debe ajustar el valor del impuesto unitario acrecentándolo paulatinamente, hasta que alcance el valor t2, con el cual la contaminación agregada se asemeja a la meta:

2. Tasas retributivas

La TR es un instrumento económico de la legislación colombiana para controlar los vertimientos contaminantes del recurso hídrico. Su principal objetivo es reducir la contaminación de los cuerpos de agua al mínimo costo; es decir, persigue la eficiencia, pero reconoce la imposibilidad de lograr la optimalidad. Naturalmente, las TR están fundamentadas en el mecanismo propuesto por Baumol y Oates.

Un objetivo secundario en la aplicación de las TR es la generación de recursos para financiar la gestión e inversión ambiental, siguiendo el principio de que en una economía eficiente deben tributar más las actividades sociales indeseables y menos las actividades deseables, para financiar la operación e inversiones del Estado. En la medida en que el Estado puede financiar la gestión e inversión ambiental tasando una actividad social indeseable, como la descarga de contaminantes, permite reducir la tributación sobre actividades que promueven el bienestar.

El sistema fue diseñado para inducir a las empresas a descontaminar bajo los lineamientos de la producción más limpia. En efecto, el pagar por contaminar induce a la empresa a buscar la alternativa más costo-efectiva de descontaminar: la inversión en tecnología y procesos productivos modernos que utilicen los insumos con mayor eficiencia y minimicen los desechos a la vez.

2.1 Evolución de la legislación sobre TR

La introducción de las TR en el marco legal colombiano tiene como origen el artículo 18 del Decreto 2811 de 1974 (Código de Recursos Naturales Renovables). El artículo estableció:

Artículo 18. La utilización directa o indirecta de la atmósfera, de los ríos, arroyos, lagos y aguas subterráneas, y de la tierra y el suelo, para introducir desechos o desperdicios agrícolas, mineros o industriales, aguas negras o servidas de cualquier origen, humos, vaporosas y sustancias nocivas que sean resultado de actividades lucrativas, podrá sujetarse al pago de tasas retributivas del servicio de eliminación o control de las consecuencias de las actividades nocivas expresadas. También podrán fijarse tasas para compensar los gastos de mantenimiento de la renovabilidad de los recursos naturales renovables.

Diez años después se expidió el Decreto 1594 de 1984, en el que a partir del capítulo XII reglamenta el artículo 18 del Decreto 2811 de 1974. El decreto establecía el cobro de unas tasas para la eliminación o control de las consecuencias de las actividades de contaminación, pero sin considerar la eficiencia económica. Se trataba sólo de la remuneración al Estado por la prestación de un servicio.

La Ley 99 de 1993 derogó el artículo 18 del Decreto Ley 2811 de 1974, e introdujo en su artículo 42 una nueva redacción para las TR por el uso del agua. Según las reglas establecidas por dicho artículo, para el cálculo de las TR y de las tasas compensatorias, los legisladores pretendían que la autoridad ambiental fijara el monto de la tasa con base en los costos sociales y ambientales del daño y en los costos de recuperación del recurso afectado. El esquema planteado obligaba a la autoridad ambiental a valorar el daño causado por la contaminación y a determinar los costos de recuperación del recurso afectado, para así establecer el nivel óptimo de la contaminación y el impuesto pigouviano que permitiera obtener dicho óptimo.

Posteriormente, se expidió el Decreto 901 de 1997, que se reglamentó para incentivar a los usuarios de los cuerpos de agua (como receptores de vertimientos) a atenuar sus descargas contaminantes. Si bien el artículo 42 de la Ley 99 establecía un modelo de optimalidad paretiana, el Decreto 901 de 1997, que lo reglamentó, no lo tuvo en cuenta. En cambio, exhibe un modelo económico de eficiencia sin optimalidad por medio de la meta y una tasa no pigouviana, que sigue las recomendaciones de Baumol y Oates. La norma, ya derogada a través del Decreto 3100 de 2003, que a su vez fue modificado por el Decreto 3440 de 2004, establece el pago de la tasa a quien realice vertimientos a los cuerpos de agua.

2.2 Funcionamiento de las TR

El sistema requiere que la autoridad ambiental defina una meta de reducción de la carga contaminante total. Esta meta se redefine cada quinquenio para cada cuerpo de agua o tramo. La meta también es diferente para cada una de las sustancias contaminantes objeto del cobro de la tasa y obedece al potencial daño de cada una de ellas y a la capacidad de asimilación del recurso.

Las sustancias contaminantes objeto del cobro de la tasa son la demanda bioquímica de oxígeno (DBO) y los sólidos suspendidos totales (SST). La fórmula para el cálculo del monto a pagar mensual por concepto de la tasa para cada contaminante (i) es la siguiente:

MPi=Ci×Tmi×Fri (3)

Donde:

MP: monto que se debe pagar por la sustancia i.

Ci: carga contaminante de i vertida durante el período de cobro (un mes).

Tmi: tarifa mínima del parámetro i.

Fri: factor regional del parámetro i. 1 ≤ Fr ≤ 5,5

El valor de la tarifa mínima para cada sustancia contaminante la fija el Ministerio de Ambiente, Vivienda y Desarrollo Territorial, y actualmente está vigente lo establecido en la Resolución 372 de 1998.

En la expresión, para el calculo de monto que se debe pagar (MP), el producto Tmi×Fri corresponde al impuesto unitario por unidad de contaminante sugerido por Baumol y Oates, y en este, el factor FRi permite el ajuste gradual de dicho impuesto hasta que se logre cumplir la meta de reducción de la autoridad ambiental.

2.3 Resultados del instrumento

En junio de 2002, el anteriormente denominado Ministerio del Medio Ambiente2 presentó los resultados de su Evaluación nacional al programa de tasas retributivas por vertimientos puntuales, después de cinco años de reglamentado este instrumento. La evaluación consideró tres aspectos: efectividad ambiental, eficiencia económica y eficiencia institucional.

2.3.1 Efectividad ambiental

Según el estudio citado, en las jurisdicciones donde las autoridades ambientales implementaron el programa adecuadamente, se logró una reducción en los vertimientos de DBO equivalente al 27%, y de SST, al 45%. Como la tendencia nacional de vertimientos crecía en términos absolutos antes de la introducción de la tasa, los resultados fueron considerados muy positivos para el desarrollo sostenible de Colombia. Donde las autoridades ambientales implementaron el programa de manera incompleta, inconsistente o incorrecta, las reducciones de contaminación fueron significativamente inferiores. En las regiones donde no implementaron el cobro de la tasa, los vertimientos continuaron creciendo.

2.3.2 Eficiencia económica

La aplicación de las TR generó casi 25 mil millones de pesos para la gestión e inversión ambiental. Sin embargo, el total facturado por vertimientos ascendió a 73 mil millones; en consecuencia, el recaudo fue bajo, equivalente a aproximadamente al 33%.

La tasa retributiva se calificó como un programa eficiente en términos del gasto público3. El sistema resultó ser mucho más costo-efectivo que el sistema anterior de comando y control. La costo-efectividad administrativa de las TR mostró que por cada cuatro pesos recaudados por el cobro a la contaminación, las autoridades ambientales sólo gastaron uno en gestión. Este bajo costo de operación logró reducir la dependencia del sector sobre el presupuesto nacional.

2.3.3 Eficiencia institucional

Los problemas institucionales detectados en la evaluación y relacionados directamente con esta investigación son:

Las autoridades ambientales deben mejorar el escaso recaudo. Con esto presionarán a que las fuentes de contaminación reduzcan aún más sus vertimientos y obtendrán mayores recursos para los programas de inversión en proyectos ambientales identificados como importantes.

Las autoridades ambientales deben modernizar y actualizar su planes de monitoreo de vertimientos y de la calidad del recurso. Sin la información necesaria sobre los vertimientos, constantemente actualizada, ningún programa podrá controlar la contaminación hídrica. Dadas las limitaciones económicas de algunas autoridades ambientales, los esfuerzos deberán dirigirse a aquellas fuentes que, por su volumen, frecuencia de vertimiento y cumplimiento, sean percibidas como más importantes dentro de la gestión de la contaminación hídrica.

3. Algoritmos genéticos

Los AG son procedimientos adaptativos (estocásticos) que se usan para resolver problemas de búsqueda de la solución óptima a un problema. Están inspirados en la biología, y concretamente en la teoría de la evolución de las especies4 de Darwin. Al imitar este proceso, los AG logran ir creando soluciones a problemas de distinta naturaleza en múltiples disciplinas.

El AG artificial atribuido a Holland (1975) consiste en un número de cadenas que codifica la información sobre el comportamiento de diferentes individuos de una población en su ambiente, y algunos operadores del AG modifican estas cadenas. Los comportamientos se evalúan mediante una función de ajuste que simula el ambiente donde se desenvuelven los individuos, y las cadenas mejor adaptadas obtienen las puntuaciones más altas, lo que les asegura una mayor probabilidad de ser escogidas por el operador de selección para intervenir en la etapa de reproducción.

Dichas cadenas experimentan los procedimientos de cruce y mutación, lo que genera nuevos individuos (cadenas) descendientes de los anteriores, que comparten ciertas características de sus padres. De esta manera se produce una nueva población que reemplaza a la anterior y experimenta las mismas operaciones, hasta que la población converge.

3.1 Estructura y funcionamiento

La implementación de un AG estándar consta de cinco pasos: codificación, selección, reproducción, cruce y mutación. Los últimos cuatro pasos son procesos estocásticos que pueden dividirse en procesos generadores y procesos restrictivos. En los primeros procesos se desarrollan nuevas estrategias o formas de comportamiento de los individuos, y son parte de estos la reproducción y los operadores genéticos de cruce y mutación. A diferencia de los procesos generadores, los restrictivos reducen el número de estrategias disponibles para los individuos, mediante el operador de selección. Se trata de depurar las estrategias y de permitir que continúen sólo las más competitivas.

3.1.1 Codificación

En el AG estándar, los individuos (sus estrategias) se representan mediante una cadena de bits5. Entones, un individuo genético de longitud L consiste de L símbolos 0 y 1. El conjunto completo de todos los posibles individuos genéticos distintos de longitud L será:

Estos individuos genéticos se transmiten de generación en generación durante varias épocas. Al conjunto de individuos de una misma generación se le denomina población. La población en un AG consta de un subconjunto de dimensión M de todos los posibles individuos genéticos distintos de longitud L; es decir, M<N. La cantidad de todas las posibles poblaciones genéticas  está dada por:

está dada por:

3.1.2 Selección

Para seleccionar los individuos genéticos que pasan de una generación a otra se debe obtener el valor que le corresponde a cada individuo de la población, decodificando la cadena de bits y evaluando su competitividad respecto a los otros (en el problema que se va a resolver), con alguna función de ajuste. Si el AG funciona bien y el problema está correctamente planteado, el promedio de la función de ajuste, a medida que transcurren las distintas generaciones, debe declinar.

Dentro del contexto del aprendizaje social caracterizado por el AG, la asignación del ajuste de cada individuo genético es una parte crucial en el proceso de aprendizaje, porque permite decidir cuáles individuos (estrategias) se reproducen y cuáles no.

3.1.3 Reproducción

La reproducción es el proceso mediante el cual se deriva una nueva población a partir de los individuos de la generación precedente, con mejor medida de ajuste. La reproducción puede ser interpretada como aprendizaje por imitación, ya que los individuos (p. ej., agentes económicos) con peor estrategia copian las estrategias más exitosas de los miembros de la población.

3.1.4 Cruce

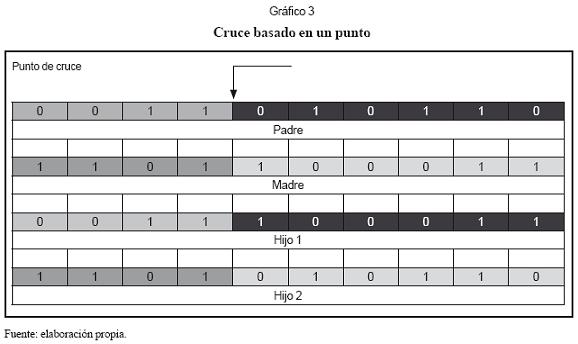

El operador de cruce toma dos padres y divide sus cadenas en dos partes con un punto de cruce (bits) seleccionado al azar. A continuación se crean individuos genéticos nuevos por la recombinación de las partes sus dos padres, de forma tal que los descendientes heredan genes de cada uno de ellos. Este operador se conoce como operador de cruce basado en un punto. Habitualmente, este no se aplica a todos los pares de individuos seleccionados para emparejarse, sino de manera aleatoria, con una probabilidad que está entre [0,5, 1].

La operación de cruce puede interpretarse como el aprendizaje por comunicación, porque los individuos representados por las cadenas de bits toman cada uno parte de las estrategias del otro, con la intención de crear nuevas y mejores estrategias (Gráfico 3).

3.1.5 Mutación

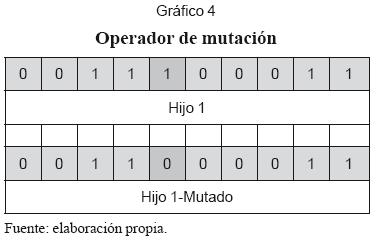

La mutación se aplica a cada descendiente de manera individual. Consiste en la alteración aleatoria y con probabilidad pequeña de algún bit de la cadena. La posición de la cadena cuyo bit tendrá la posibilidad de mutar también se selecciona al azar. La mutación puede ser vista como aprendizaje por experimentación y asegura que ninguna estrategia del conjunto disponible S tenga probabilidad cero de ser explorada (Gráfico 4).

3.2 Aplicación de los AG en economía

La utilidad de los AG en la economía puede describirse como un medio que facilita la obtención de determinados propósitos. Como tal, en función de su uso, los AG pueden servir como herramienta instrumental o descriptiva. Una razón para el uso de los AG como herramienta instrumental en economía es que cuando en el modelo el comportamiento de los agentes económicos y sus interacciones se torna muy complejo, se vuelve matemáticamente intratable, y las técnicas de optimización tradicionales no pueden utilizarse para determinar la solución óptima.

Efectivamente, debido a su capacidad para mejorar y encontrar buenas soluciones, aun en ambientes confusos e inestables, los AG se usan con frecuencia como procedimiento de optimización. Como ejemplo puede consultarse Winoto (2002), donde se utilizan AG para determinar los castigos óptimos (penas en años de cárcel y multas) para diferentes tipos de crímenes.

No obstante, el uso más atrayente de los AG es como herramienta descriptiva, que tiene que ver con modelar el comportamiento de los sistemas. Para el caso de la economía, consiste en la modelación del comportamiento de los agentes económicos. Por lo general, la intención al utilizar los AG en la modelación económica es mejorar nuestra comprensión del fenómeno observado, mediante la recreación de escenarios y la observación del comportamiento de las variables de interés. Geisendorf (1999) y Schunk (2003) son aplicaciones con estas características porque, además de modelar el comportamiento de los recursos naturales renovables y no renovables, respectivamente, utilizan el modelo para evaluar el comportamiento de las variables como capturas o extracción de los recursos, ante algunas medidas con propósitos de conservación y uso eficiente de los recursos.

La aplicación de los AG en la economía no se limita sólo al tratamiento de problemas matemáticamente complejos. Su auge se debe a que, en contraste con la modelación de la economía neoclásica, no asume que las acciones de los individuos sean completamente racionales, es decir, funciona en un contexto de racionalidad limitada.

El análisis económico tradicional ha supuesto que los agentes conocen el problema de decisión al que se enfrentan, manejan información completa y tienen la habilidad necesaria para realizar cálculos complejos para determinar sus acciones óptimas. La ausencia de cualquiera de las facultades descritas es denominada racionalidad limitada (Conslik, 1996).

Aunque esta teoría ortodoxa trabaja con el supuesto de un agente representativo único de racionalidad ilimitada, estudios empíricos muestran que los agentes son heterogéneos y se caracterizan por diversas competencias, creencias y expectativas, así como por diferentes grados de acceso y capacidad de procesamiento de los flujos de información, y que reaccionan de manera local y autónoma en un ambiente dado. Así, los agentes no son globalmente inteligentes y el aprendizaje en economía tiende a ser más descentralizado que centralizado, e inductivo que deductivo.

Esto crea un nuevo marco conceptual en el que los propios agentes son sujetos evolutivos, no dotados a priori de ningún concepto de racionalidad, sino que construyen sus comportamientos en el curso del aprendizaje; por lo tanto, deben tener la capacidad de repetir, imitar e innovar estrategias. Este contexto hizo de los AG una buena opción como herramienta para la modelación económica. En efecto, según Riechmann:

Una de las metáforas que puede usarse para representar el aprendizaje en economía es la forma de aprendizaje de los algoritmos genéticos. El aprendizaje en los AG es una forma de aprendizaje social6 más que individual. El aprendizaje social significa aprender unos de los otros. (1998, p. 1)

4. Modelo

La estructura y los supuestos del modelo tienen como propósito permitir simular la aplicación de las TR. Se comienza por asumir que existen n empresas simétricas7 que realizan vertimientos contaminantes a un mismo cuerpo de agua. La función de costo de abatimiento de la contaminación que se adopta en este documento se deriva de la estimada en Rudas (2005)8. Además de la ventaja obvia, producto de la correspondencia entre el lugar de origen de la muestra y del instrumento TR, la función de referencia tiene como parámetros las cargas combinadas de sustancias contaminantes, es decir, la contaminación de las distintas sustancias contaminantes se expresa mediante una única medida.

Otras investigaciones utilizan como parámetros de la función de costos de abatimiento cada una de las sustancias contaminantes (véanse, p. ej., Dasgupta, Huq, Wheeler y Zhang, 1996). El problema con este tipo de modelaciones es que involucraría representar las decisiones de contaminación de las empresas utilizando un número de cadenas idéntico al número de sustancias contaminantes, lo que sólo presenta una complicación adicional en la programación (superable) del algoritmo y no provee ninguna ventaja respecto a la especificación más simple en cuanto a los resultados esperados.

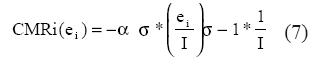

En concreto, la función de costo de abatimiento de la contaminación de cualquiera de las empresas se asume de la forma:

Donde:

α y σ son constantes.

I: contaminación que genera la empresa en su proceso productivo y que entra a su planta de tratamiento. Es igual para todas las firmas.

ei: contaminación que la sale de la planta de tratamiento de la firma i.

Note que la proporción de abatimiento de la contaminación de la firma i está dada por la expresión:

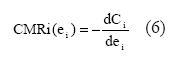

A partir de la función de costo total de abatimiento de la contaminación se puede obtener la función de costo marginal de abatimiento:

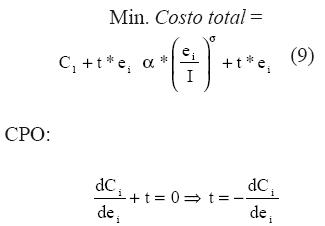

Cuando se aplican las tasas retributivas, las empresas se ven obligadas a incurrir en dos tipos de costos diferentes: el costo de abatimiento de la contaminación, más el monto que se va a pagar por concepto de la tasa:

Costo total = Ci+t*ei (8)

Donde t es el impuesto uniforme por unidad de contaminante.

Las empresas deberán determinar el nivel de contaminación eficiente vertido al cuerpo de agua ei*, que les permita minimizar su costo total por contaminar. Como las empresas son simétricas: e1*=e2*= = en*=e*

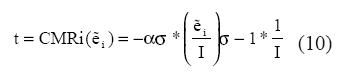

Solución analítica:

Función objetivo:

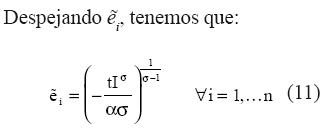

La expresión (11) permite calcular la contaminación eficiente de cada agente contaminador ẽi ante el cobro del impuesto unitario t.

4.1 Implementación del algoritmo genético

En principio, el AG también puede utilizarse como instrumento para derivar la contaminación óptima de las empresas. Para esto se recurrirá a cadenas de L=10 bits de longitud, y cada cadena representará la contaminación ei de las empresas. Con dicha longitud de cadena, el conjunto posible de estrategias será N=210=1024, lo que determina un rango factible para la contaminación vertida al cuerpo de agua de las empresas ei, entre los números enteros 0 y 1023, y la contaminación uniforme generada por las empresas en sus procesos productivos I=1023.

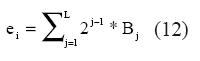

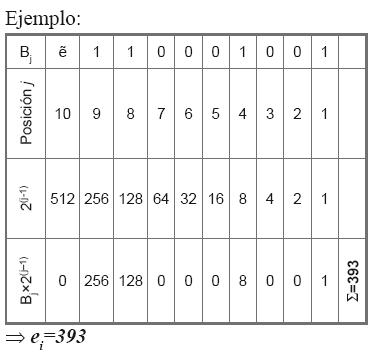

El valor de la contaminación ei, representado por una cadena, se decodifica de la siguiente forma:

Donde:

j: posición del bit dentro de la cadena (de derecha a izquierda).

Bj: magnitud (1 o 0) almacenada en el bit.

El tamaño de la población de individuos genéticos n se tomará como 40 y su selección será de manera aleatoria con reposición entre los 1024 niveles de emisiones posibles.

La selección de los individuos con posibilidad de generar descendencia entre una generación y otra se fundamenta en la minimización del costo total por contaminar, exactamente las n/2=20 mejores empresas. Las cadenas que representan la contaminación de estas empresas seleccionadas se duplican y producen padres y madres que se cruzan con otros padres y madres originados por otras cadenas seleccionadas. Esto, sumado al evento de mutación, origina las nuevas generaciones. Las probabilidades de mutación y de cruce utilizadas en esta aplicación son: Pmut=0,1, Pcruce=0,5. Los valores asignados a estas probabilidades, así como el tamaño de la población de individuos genéticos, se adoptaron en concordancia con los valores de los mismos parámetros en trabajos previos que también usaron los AG estándar como herramienta de simulación económica.

5. Resultados

Con ayuda de los AG se simula un quinquenio de aplicación de las TR, considerando ciclos de facturación mensual y un número de empresas con vertimientos a un mismo cuerpo de agua de cuarenta (equivale a la población de individuos genéticos). Cada escenario es representado por gráficas, resultado de promediar treinta simulaciones para un mismo escenario de los valores de las variables de interés.

Para los parámetros de la función de costo total de abatimiento se adoptaron los valores de α=40.000 y σ=-0,7, de forma tal que la función guarde similitud a la estimada en Rudas (2005). Las simulaciones comprenden distintos escenarios que emulan las principales complicaciones detectadas en la operatividad de las TR y se condensan los siguientes tres casos.

5.1 Caso 1

Este primer caso supone el 100% de eficiencia en la facturación y monitoreo a las empresas contaminadoras por parte de la autoridad ambiental, y propone dos escenarios diferentes:

Escenario 1. En este primer escenario se supone un impuesto t por unidad de sustancia contaminante constante durante todo el quinquenio. El valor fijado para el impuesto es t=$100. Con este impuesto y los valores asignados a los parámetros, se obtiene de la expresión (11) el nivel de contaminación eficiente por empresa: ẽi=477,38.

A partir de esta última cantidad se generó la población inicial9 de individuos genéticos, al tomar valores10 aleatorios de una distribución uniforme en el rango [477,1023]. El rango resulta de suponer que, en ausencia del incentivo económico, la contaminación inicial debe estar por encima de nivel eficiente, que tiende hacia el máximo11.

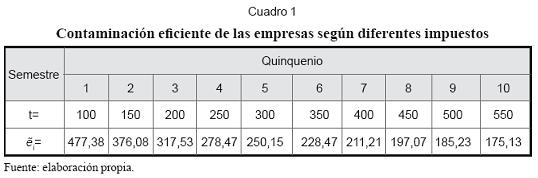

Escenario 2. El segundo escenario del primer caso trata de revelar el efecto del incremento paulatino del impuesto por unidad de contaminación t en cada semestre de aplicación de la TR. En la práctica, este incremento puede obedecer al incremento del factor regional12 Fr, como respuesta de la autoridad ambiental a las situaciones en las cuales se verifica el incumplimiento de la meta de contaminación que se fija. El impuesto comienza en t=$100 por unidad de contaminante y cada semestre aumenta $50 hasta alcanzar el último semestre del quinquenio el valor de t=$550. El Cuadro 1 muestra los niveles eficientes de contaminación de las empresas para cada valor alcanzado por el impuesto unitario durante el semestre respectivo.

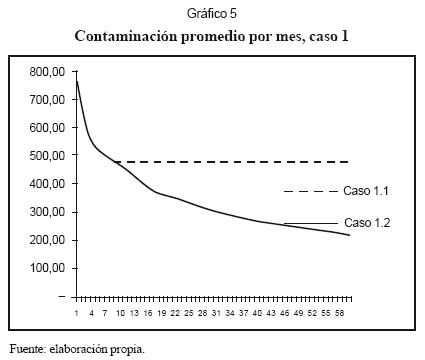

Los resultados del caso 1 se pueden apreciar en los gráficos 5 y 6.

El Gráfico 5 muestra que bajo un impuesto constante (caso 1.1), la contaminación promedio después del décimo mes permanece relativamente constante, en un valor de aproximadamente 480 unidades, cercano al nivel eficiente de 477,38 unidades. Esto demuestra la aplicabilidad del AG para este tipo de problemas. La línea que le corresponde al caso 1.2 muestra la caída permanente de la contaminación promedio, debido al aumento constante por semestre en el impuesto; sin embargo, la contaminación promedio al final del quinquenio es cercana a las 220 unidades, superior a la eficiente de 175,13 unidades.

La magnitud del rezago13 en el modelo no es lo importante, porque esta depende sólo de los valores de los parámetros que inciden en la convergencia del AG. Lo importante es advertir su existencia, y los efectos en la aplicación de las tasas retributivas. Es decir, si en la práctica un semestre no es suficiente para que el rezago desaparezca, esto podría llevar a la autoridad ambiental a tomar la decisión equivocada de seguir aumentando el factor regional para reducir la contaminación aunque no sea necesario, y sólo sea una cuestión de tiempo para que las empresas ajusten la reducción de la contaminación ante el impuesto actual.

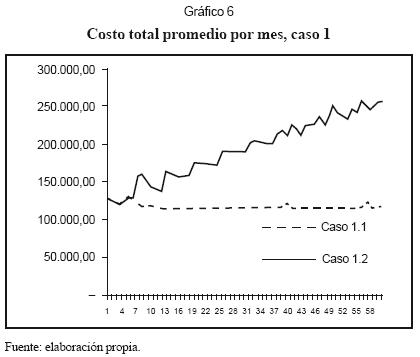

El Gráfico 6 muestra la trayectoria de los costos totales promedio por mes para los dos escenarios del caso 1. Lógicamente, los costos totales mensuales en el caso 1.2 crecen por el aumento en la tasa resultado de la variación del FR, mientras en el caso 1.1 los costos mensuales convergen, porque la contaminación converge a su nivel óptimo.

5.2 Caso 2

Este caso supone otra vez el impuesto t=$100 por unidad de sustancia contaminante constante durante todo el quinquenio, así que el índice de contaminación esperado es ẽi=477,38. También supone el monitoreo de todas las empresas contaminadoras, pero sólo un 62,5% de eficiencia en la facturación o recaudo. Es decir, a 15 de las 40 empresas contaminadoras no se les cobra el monto por concepto de la tasa retributiva; por lo tanto, sus únicos costos son los de reducir la contaminación.

Escenario 1. Se seleccionan aleatoriamente en la primera generación del AG (primer mes) 15 empresas y no se les factura durante todo el quinquenio.

Escenario 2. Se seleccionan aleatoriamente en cada generación del AG (cada mes) 15 empresas a las cuales no se les factura.

Escenario 3. El escenario se fundamenta en la política de facturarles a las empresas que más contaminan. Por lo tanto, las 15 empresas a las que no se les factura son las de menor contaminación.

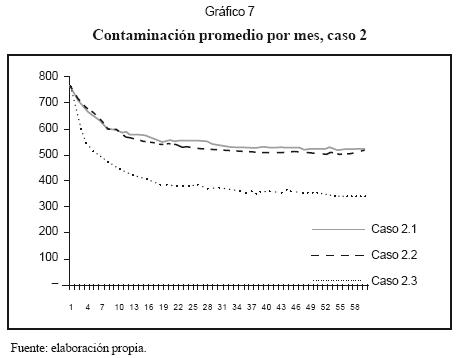

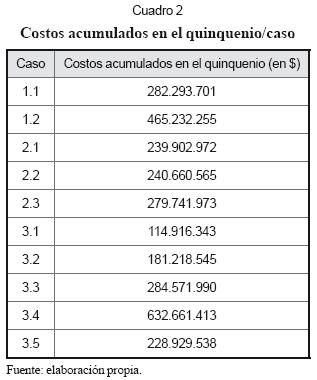

En cuanto a los resultados del caso 2, tenemos que los gráficos 7 y 8, así como los costos totales 2.1-2.3, reseñados en el Cuadro 2, revelan los resultados del caso 2. Al comparar estos resultados con los obtenidos en el caso 1, escenario 1, podemos derivar las siguientes conclusiones:

La ineficiencia en la facturación regularmente conduce a unas cantidades de contaminación por empresa superiores a su nivel eficiente (ẽi=477,38): caso 2.1;  unidades, caso 2.1;

unidades, caso 2.1;  unidades. A pesar de esto la contaminación promedio se reduce significativamente respecto a su línea base (ebase=758 unidades).

unidades. A pesar de esto la contaminación promedio se reduce significativamente respecto a su línea base (ebase=758 unidades).

La política de cobrarles a las empresas que más contaminan para tratar de alcanzar niveles de contaminación menores, más parecidas a la contaminación óptima por empresa, condujo a niveles de contaminación considerablemente inferiores al nivel eficiente

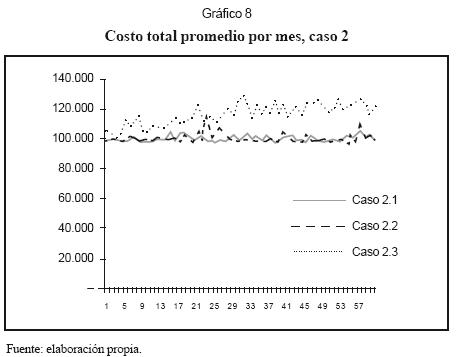

Pese a que el Cuadro 2 revela que se factura a menos empresas, los costos totales de aplicación de la tasa retributiva en el caso 2.3 ($279.741.973) son muy parecidos a los del caso 1.1 ($282.293.701), a diferencia de los casos 2.1 y 2.2, en los cuales estos costos totales  son significativamente inferiores, como era de esperarse. Esto se debe a la ineficiencia traducida en los costos por sobrerreducción de la contaminación de las empresas.

son significativamente inferiores, como era de esperarse. Esto se debe a la ineficiencia traducida en los costos por sobrerreducción de la contaminación de las empresas.

5.3 Caso 3

Este caso tiene que ver con la imposibilidad de la autoridad ambiental de monitorear a todas las firmas contaminadoras, porque normalmente resulta muy costoso. En consecuencia, la autoridad ambiental tendrá que cobrar la tasa con fundamento en los informes que realizan las empresas sobre sus vertimientos y realizar algunas auditorías de sitio para garantizar la veracidad de los informes, pues las empresas estarán incentivadas a reportar unos de contaminación por debajo de los reales, para pagar menos impuesto. Es decir, la información asimétrica conduce al problema de riesgo moral.

Como se supondrá que las empresas reportan una contaminación falsa y otra verdadera, el AG sufrirá algunas modificaciones: la más importante es que cada empresa estará representada por dos cadenas de 10 dígitos, una para la contaminación falsa y otra para la contaminación verdadera. Los costos de reducción dependen de la contaminación verdadera; por ende, el monto que deben pagar por concepto la TR depende de la contaminación falsa. La contaminación falsa reportada inicialmente se calculará como un porcentaje (seleccionado aleatoriamente) de la contaminación verdadera.

Escenario 1. No hay monitoreo y simplemente se cobra a las empresas por su contaminación declarada. Supone, además, que el impuesto t por unidad de sustancia contaminante es constante durante todo el quinquenio (t=$100).

Escenario 2. La probabilidad de que una empresa sea monitoreada cada mes es del 20%. Cuando una empresa es monitoreada, obviamente paga por sus verdaderos niveles de contaminación. Esta última cláusula está basada en el artículo 24 del Decreto 3100 del 2003, sobre TR que establece la reliquidación del valor que se debe pagar cuando las contaminaciones efectiva y declarada por la empresa no coinciden. Es decir, no establece explícitamente una multa para las empresas que declaran una contaminación falsa. Se sigue suponiendo que el impuesto es constante (t=$100).

Escenario 3. El escenario supone condiciones parecidas a las del caso anterior, con la diferencia de que cuando las empresas son monitoreadas y se les detectan que mienten, continúan en el futuro declarando sus niveles de contaminación efectiva. Este comportamiento de las empresas puede estar justificado en la advertencia por parte de la autoridad ambiental de una multa14 muy alta15 a las empresas por reincidir o en normas sociales16.

Escenario 4. Abarca los supuestos del escenario anterior, pero se le suma el incremento semestral del impuesto del caso 1.2, y ahora las empresas monitoreadas pagan por la contaminación verdadera actual y por la diferencia entre su contaminación actual y la declarada en los períodos anteriores al actual, pero posteriores al anterior monitoreo. Además, se supone que las empresas no observan sólo el costo total actual, sino el acumulado; por lo tanto, este último se convierte en la medida de evaluación.

Se permite el incremento semestral del impuesto para que dicho incremento se convierta en una verdadera penalización a las empresas por mentir. Asumir que las empresas copian la estrategia de contaminación observando los costos totales acumulados de las otras, mejora la capacidad del AG para recrear la importancia de dicha penalización.

Escenario 5. Las ocho empresas que reducen más su contaminación (reportada) respecto a la inicial son las monitoreadas. Esto equivale a un monitoreo mensual del 20% de las empresas.

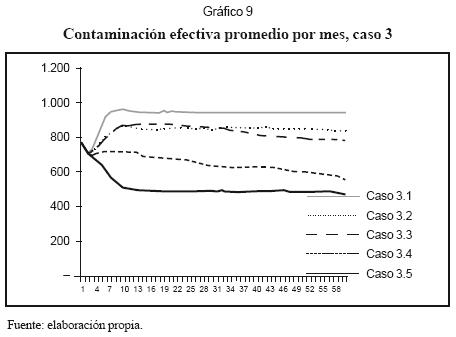

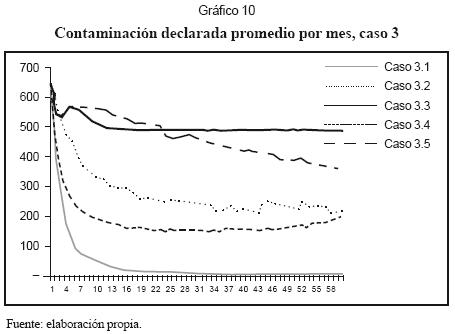

En cuanto a los resultados del caso 3 tenemos lo señalado en los gráficos 9, 10 y 11. Los resultados de las simulaciones del caso 3 tienen las siguientes particularidades:

El caso 3.1, que no supone un esfuerzo de monitoreo de la autoridad ambiental, muestra una contaminación efectiva que alcanza y se sostiene en niveles de  , y una contaminación declarada que cae rápidamente hacia cifras casi nulas. Aunque es evidente que en ausencia monitoreo y sin suponer normas sociales que influyan en el comportamiento de la empresa, la contaminación efectiva tenderá hacia su nivel máximo posible (emax=1023) y la declarada por el contrario a su mínimo (emax=0). Esta simulación sirve para confirmar la validez del AG en el tratamiento del problema y como punto de comparación para el análisis de los próximos escenarios.

, y una contaminación declarada que cae rápidamente hacia cifras casi nulas. Aunque es evidente que en ausencia monitoreo y sin suponer normas sociales que influyan en el comportamiento de la empresa, la contaminación efectiva tenderá hacia su nivel máximo posible (emax=1023) y la declarada por el contrario a su mínimo (emax=0). Esta simulación sirve para confirmar la validez del AG en el tratamiento del problema y como punto de comparación para el análisis de los próximos escenarios.

Los gráficos de la segunda simulación de este caso 3 revelan la ineficacia de la cláusula del artículo 24 del Decreto 3100 de 2003. Esa exigua penalización no contribuye a la aplicación exitosa de las tasas retributivas, porque, como lo muestran los gráficos 9, 10 y 11, aunque la contaminación declarada cae monótonamente durante todo el quinquenio, hasta alcanzar aproximadamente las 200 unidades, la contaminación efectiva aumenta con respecto a la línea base. Se podría concluir que bajo esta cláusula, la mayor ganancia con los monitoreos es el incremento en el recaudo de la autoridad ambiental y no la reducción de la contaminación.

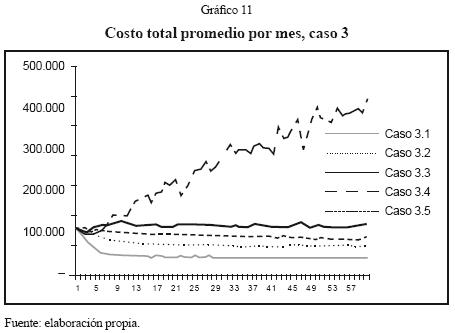

Como es obvio, el escenario planteado en el caso 3.3 conduce a unos niveles de contaminación declarada y efectiva semejantes, y también, al nivel de contaminación eficiente por empresa. La transición hasta alcanzar la contaminación eficiente es muy rápida, y si se comparan sus costos totales con respecto al caso 1.1 en el Cuadro 2, son muy similares17.

El contexto planteado en el caso 3.4, que supone una auténtica penalización para las empresas que declaran una contaminación inferior a la efectiva, de acuerdo con los resultados visualizados en el Gráfico 6, produce el decline en la contaminación; no obstante, la contaminación final alcanzada  es muy superior a la contaminación eficiente por empresa, determinada ya en el caso 1.2

es muy superior a la contaminación eficiente por empresa, determinada ya en el caso 1.2  Otro inconveniente es que durante todo el quinquenio la contaminación declarada no es significativamente inferior a la efectiva, pero como se observa en el Cuadro 2, los costos totales del caso 3.4 ($632.661.413) son superiores a los obtenidos en el caso 1.2 ($465.232.255). Esto último es una prueba clara de ineficiencia.

Otro inconveniente es que durante todo el quinquenio la contaminación declarada no es significativamente inferior a la efectiva, pero como se observa en el Cuadro 2, los costos totales del caso 3.4 ($632.661.413) son superiores a los obtenidos en el caso 1.2 ($465.232.255). Esto último es una prueba clara de ineficiencia.

Por último, monitorear a las empresas que declaran una mayor reducción respecto a su contaminación inicialmente declarada no implica que esta disminuya. El Gráfico 10 exhibe un ligero aumento de la contaminación respecto a su línea base al inicio del quinquenio, y después del tercer semestre una leve pero constante caída, hasta alcanzar cifras cercanas a la contaminación inicial. Si se compara su contaminación declarada con respecto a los casos 3.1 y 3.2, se puede observar que su contaminación declarada es bastante superior; por lo tanto, la medida trae beneficiosos recaudos para la autoridad ambiental.

Conclusiones

En este artículo se utilizaron los AG para modelar el comportamiento de firmas artificiales que contaminan un mismo cuerpo de agua y, por lo tanto, son sujeto pasivo del cobro de la tasa retributiva. La implementación de los AG fue sustentada por ciertas condiciones, resumidas en el manejo de información imperfecta de las empresas contaminadoras, que sugieren la adopción del supuesto de racionalidad limitada.

Las simulaciones de los distintos escenarios recrean diferentes variantes de aplicación de la tasa y conductas de la autoridad ambiental. En dichas simulaciones se puede observar el comportamiento de las variables relevantes, como la contaminación de las empresas y los costos de aplicación de la tasa.

Los resultados del primer escenario mostraron la aplicabilidad del AG al problema, en cuanto a su capacidad para encontrar soluciones muy semejantes al nivel óptimo de contaminación de las empresas. También muestran que existe un rezago en la contaminación, que desaparece con el tiempo cuando el impuesto permanece constante durante todo el período de aplicación de la tasa; no así cuando el impuesto se incrementa cada semestre. Esto puede hacer tomar la decisión equivocada a la autoridad ambiental, de seguir aumentando el factor regional para reducir la contaminación, aunque no sea necesario.

La facturación parcial (62,5%) no afecta significativamente la competencia de las TR para controlar la contaminación. El facturarles a las firmas que más contaminan como una medida para mitigar los resultados de la subfacturación provoca una sobrerreducción de la contaminación e introduce tanta ineficiencia en costos que no resulta siendo positivo.

Tal como están reglamentadas en la actualidad, las TR no imponen en la práctica una verdadera penalización a las empresas que mienten sobre sus verdaderos niveles de contaminación. Si bien es cierto que el artículo 83 de la Ley 99 de 1993 otorga a las autoridades ambientales funciones policivas para imponer multas y sanciones, en general ellas no optan por este tipo de medidas para el tratamiento del problema en cuestión.

Puede que exista falta de voluntad de las autoridades ambientales para imponer las sanciones, dado que es plausible que prefieran evitar confrontaciones con los agentes contaminadores, pero el hecho es que la reglamentación de las TR tampoco es explícita, en cuanto a la necesidad de imponer estas penalizaciones. Ciertamente, el artículo 24 del Decreto 3100 del 2003 sólo se refiere a la reliquidación del cobro por la tarifa, y por su contenido parece haber sido concebido con la idea de que las diferencias entre la contaminación declarada y efectiva son producto de un error involuntario y no advierte la posibilidad de comportamiento estratégico de los contaminadores.

La efectividad del instrumento económico, tal como está reglamentado, se pone en duda, cuando a esto se le suma que por los costos la autoridad ambiental sólo puede monitorear (por período) los vertimientos de una pequeña fracción de las empresas contaminadoras. Entonces, si el problema ha sido tratado en distintos estudios teóricos, y a pesar de su reconocimiento es detectado en la práctica, es porque la reglamentación no fue bien diseñada, específicamente en su aspecto operacional.

Medidas como monitorear a las empresas que reducen más su contaminación declarada respecto a la inicial o penalizar a las empresas con un impuesto más alto para su contaminación no declarada pueden contribuir a mejorar los resultados del instrumento. Sin embargo, según la normatividad vigente de las TR, pareciera seguirse confiando en las normas sociales como aliado fundamental de la política ambiental, porque sólo sujeto a ello, en las circunstancias actuales, se puede esperar que las TR induzcan el comportamiento para el cual fueron diseñadas.

Notas al pie de página

1. El problema de minimización del costo total abatimiento para un conjunto de J empresas contaminadoras, cuando la contaminación está sujeta a un estándar ambiental ē, será:

2. Denominado actualmente Ministerio de Ambiente, Vivienda y Desarrollo Territorial.

3. La evaluación destacó que los aportes de la nación al Sistema Nacional Ambiental (Sina) han sido sólo 32 mil millones y están decreciendo gracias a los recaudos de las TR.

4. Según esta teoría, a lo largo de las generaciones, las poblaciones evolucionan en la naturaleza de acuerdo con los principios de la selección natural y la supervivencia de los más fuertes. En la naturaleza, los individuos de una población compiten entre sí en la búsqueda de recursos, como alimentos, agua, refugio y, a menudo, por un compañero. Los individuos con mayor éxito tienen mayor probabilidad de generar un gran número de descendientes; así, sus genes se propagarán en sucesivas generaciones hacia un número creciente de individuos. La combinación de buenas características provenientes de diferentes ancestros puede, a veces, producir descendientes superindividuos, cuya adaptación es superior a la de sus ancestros. De esta manera, las especies evolucionan y logran unas características cada vez mejor adaptadas al entorno donde viven.

5. Realizando un paralelo con la biología, la cadena de bits simula los cromosomas (cadenas de genes). Un gen es información que codifica las características de un individuo.

6. Aunque los AG son utilizados para representar la forma de aprendizaje social en economía, también en algunas aplicaciones se utilizan para representar la forma de aprendizaje individual, lo que es especialmente evidente en aplicaciones relativas a procesos de optimización (véase Vriend, 2000).

7. Es decir, tienen la misma función de costo de abatimiento de la contaminación. Esta es una condición impuesta en esta aplicación por el AG, lo que no afecta la consecución de los objetivos que se persiguen en este documento.

8. En la investigación, el autor estimó el costo total anual en el que incurre una firma por mantener y operar la planta de tratamiento de aguas residuales como: C=e4,729×Q0,508×(CCf/CCT)-0,717. Donde Q es el caudal de lar firma y CCT y CCf son las concentraciones de carga combinada (DBO y SST) antes y después de la planta de tratamiento. Las restricciones inherentes en la condición de simetría (mismo caudal y contaminación antes de la planta de tratamiento) conducen a la forma funcional empleada en esta aplicación.

9. Esta población se conserva en todos los casos simulados en este estudio, y equivale a la contaminación inicial de las empresas.

10. Sólo la parte entera.

11. No se fija la contaminación inicial de las empresas en su nivel máximo, ya que se considera que antes de las tasas retributivas existía algún tipo de regulación directa que no lo permitía.

12. Recuérdese que t=Tm*Fr.

13. Deferencia entre la contaminación óptima de las empresas y la observada.

14. El artículo 89 de la Ley 99 otorga a las autoridades ambientales funciones para la imposición y ejecución de las medidas policivas, multas y sanciones establecidas por la ley, que sean aplicables según el caso.

15. A partir del planteamiento expuesto en Gómez (2001) es fácil deducir que para una multa por unidad de contaminación no declarada:  donde Prob es la probabilidad de monitoreo, las empresas preferirán no mentir y declarar su contaminación efectiva.

donde Prob es la probabilidad de monitoreo, las empresas preferirán no mentir y declarar su contaminación efectiva.

16. Las normas sociales están clasificadas dentro de los instrumentos blandos de la política ambiental. El instrumento está fundamentado en que el bienestar de los individuos se incrementa con su reputación en la sociedad y cumpliendo con las normas sociales mejora o refuerza su posición dentro de la sociedad. Lógicamente, la norma social dicta a las empresas declarar su contaminación efectiva y no mentir. Sin embargo, sólo se activa después de que la empresa es monitoreada y esta constata la competencia de la autoridad ambiental.

17. Estos dos últimos resultados están influidos por la frecuencia de los monitoreos.

Lista de referencias

1. Baumol, W. and Oates, W. (1971). The use of standards and prices for protection of the environment. Swedish Journal of Economics, 73, 42-54. [ Links ]

2. Código de Recursos Naturales Renovables y Protección al Medio Ambiente Decreto-ley 2811 de 1974. (2002). Bogotá: Legis. [ Links ]

3. Colombia. Decreto 1594 de 1984: usos del agua y residuos líquidos. (1984). Bogotá: autor. [ Links ]

4. Colombia, Ministerio de Ambiente, Vivienda y Desarrollo Territorial (2003, octubre). Decreto 3100 de 2003. Bogotá: autor. [ Links ]

5. Colombia, Ministerio de Ambiente, Vivienda y Desarrollo Territorial (2004, octubre). Modifica el Decreto 3100 de 2003. Bogotá: autor. [ Links ]

6. Colombia, Ministerio del Medio Ambiente (1993). Decreto 901 de 1993. Bogotá: autor. [ Links ]

7. Ley 99 de 1993. (1997, abril). Bogotá: autor. [ Links ]

8. Colombia, Ministerio del Medio Ambiente (2002). Evaluación nacional del programa de tasas retributivas. Bogotá: autor. [ Links ]

9. Conslik, J. (1996). Why bounded rationality? Journal of Economic Literature, 6, 669-700. [ Links ]

10. Dasgupta, S., Huq, M., Wheeler, D., and Zhang, C. (1996). Water pollution abatement costs in Chinese industry. Policy Research Working Paper 1630. Recuperado el 2 de agosto de 2006, de http://www-wds.worldbank.org/external/default/WDSContentServer/IW3P/IB/2002/09/06/000094946_02082804023796/Rendered/INDEX/multi0page.txt [ Links ]

11. Field, B. (1995). Economía ambiental. Barcelona: McGraw Hill. [ Links ]

12. Geisendorf, S. (1999). Genetic algorithms in resource economics model. Santa Fe Institute, working paper #99-08-58. Recuperado el 15 de octubre de 2006, de http://www.santafe.edu/research/publications/workingpapers/99-08-058.ps [ Links ]

13. Gómez, C. (2001). On optimal environmental taxation and enforcement: Information, monitoring and efficiency. Natural Resource Modeling, 14 (1), 1-26.

14. Holland, J. (1975). Adaptation in natural and artificial systems. Ann Arbor: University of Michigan Press.

15. Kolstad, C. (2001). Economía ambiental. México: Oxford University Press.

16. Riechmann, T. (1998). Learning an behavioral stability: an economic interpretation of genetic algorithms. Journal of Evolutionary Economics, 9 (2), 225-242.

17. Romero, C. (1997). Economía de los recursos ambientales y naturales. Madrid: Alianza.

18. Rudas, G. (2005, marzo). Instrumentos económicos y regulación de la contaminación industrial: primera aproximación al caso del río Bogotá (Colombia). Documento procedente del Segundo Congreso Latinoamericano de Economistas ambientales y de recursos Naturales (ALEAR), Oaxaca, México. Recuperado el 4 de febrero de 2007, de http://www.webpondo.org/ujaveriana/N24_Rudas.pdf.

19. Schunk, D. (2003). Modeling the use of nonrenewable resources using a genetic algorithm. Sonderforschungsbereich 504 Publications 03-23, Sonderforschungsbereich 504, Universität Mannheim. Recuperado el 4 de febrero de 2007, de http://www.sfb504.uni-mannheim.de/publications/dp03-23.pdf

20. Vriend, N. J. (2000). An illustration of the essential difference between individual and social learning, and its consequences for computational analyses. Journal of Economic Dynamics and Control, 24 (1), 1-19. [ Links ]

21. Winoto, P. (2002). Genetic algorithm and social simulation. Documento procedente de la 7th Pacific Rim International Conference on Artificial Intelligence (PRICAI-02), Tokyo, Japan, vol. 2417, 148-157. Recuperado el 11 marzo del 2006, de http://www.cs.usask.ca/grads/piw410/Paper/PRICAI02-PWinoto.pdf. [ Links ]