Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Administración

versión impresa ISSN 0120-3592

Cuad. Adm. v.21 n.36 Bogotá jul./dic. 2008

* Este artículo se basa en un ensayo de investigación de los autores realizado entre enero y junio de 2007. Fue financiado por la Universidad Nacional de Rosario, Rosario, Argentina. El artículo se recibió el 03-10-2007 y se aprobó el 18-032008.

** Máster en Finanzas, Universidad Nacional de Rosario, Rosario, Argentina (2003); Especialista en Finanzas, Universidad Nacional de Rosario (2002); Contador Público, Universidad del Centro Educativo Latinoamericano, Rosario, Argentina (2001); Licenciado en Administración de Empresas, Universidad del Centro Educativo Latinoamericano (2000); profesor de Finanzas de la Carrera de Licenciatura en Administración de Empresas de la Facultad de Ciencias Económicas y Estadística de la Universidad Nacional de Rosario. Presidente de la Comisión de Finanzas del Consejo Profesional de Ciencias Económicas de la Provincia de Santa Fe, Argentina. Miembro de la Sociedad Argentina de Docentes de Administración Financiera. Rosario, Argentina. Correo electrónico: lmachain@fcecon.unr.edu.ar

*** Máster en Finanzas (cand.), Universidad Nacional de Rosario, Rosario, Argentina (2007); Especialista en Finanzas, Universidad Nacional de Rosario (2004); Contador Público, Universidad Nacional de Rosario (1999); profesor Ad-junto de Administración Financiera para Contadores Públicos de la Facultad de Ciencias Económicas y Estadística de la Universidad Nacional de Rosario. Investigador de ciencia y técnica por la Facultad de Ciencias Económicas y Estadísticas de la Universidad Nacional de Rosario. Miembro de la Sociedad Argentina de Docentes de Administración Financiera. Rosario, Argentina. Correo electrónico: joseparenti@unr.net.ar

RESUMEN

En forma adicional a cada unidad de bono recibido por la oferta argentina para la reestructuración de la deuda caída en cesación de pagos, cada tenedor recibió un cupón cuyo pago estaba sujeto a la marcha de la economía argentina medida por su Producto Bruto Interno (PBI). Este artículo intenta proporcionar una manera de entender las características inherentes de estos cupones y sus implicaciones macroeconómicas. Se plantea un modelo de valuación mediante simulación de Montecarlo. La valuación e interpretación con dicha metodología resulta sencilla e intuitiva, acercando la comprensión de este tipo de instrumentos a la comunidad financiera, especialmente a los pequeños y medianos inversores. No obstante, el objetivo no es la valuación del cupón en sí mismo, sino el costo en el mediano plazo generado en función del estímulo a la adhesión por parte del Gobierno argentino. Se concluye que la supuesta reducción contundente de capital tan difundida por parte del Gobierno argentino queda muy cerca al valor estimado que arroja este cupón adicional.

Palabras clave: reestructuración de deuda, default, derivados exóticos, simulación.

ABSTRACT

In addition to each bond unit received during the Argentinean offer for restructuring the debt regarding suspension of payments, each holder received a coupon the payment of which was subject to the behavior of the economy ofArgentina measured by its Gross Domestic Product (GDP). The purpose of this article is to provide a means of understanding the characteristics inherent in such coupons and their macroeconomic implications. It suggests an assessment model using Monte Carlo simulation. Using said methodology, valuation and interpretation are simple and intuitive, making this type of instrument easily understandable for the financial community, especially small and medium-sized investors. Nonetheless, the objective here is not the valuation of the coupon per se but the mid-term cost generated in function of the stimulus to adhere offered by theArgentinean government. The article draws the conclusion that the alleged conclusive reduction in capital so disseminated by the Argentinean government is quite close to the estimated value of the additional coupon.

Key Words: debt restructuring, default, exotic derivatives, simulation.

Introducción

La caída de la política económica implementada en Argentina a fines de marzo de 1991 tuvo sus causas, por un lado, en inconsistencias en las características intrínsecas del régimen de convertibilidad y los incentivos que generaba; por otro, la sucesión de shocks externos con cambios de expectativas desfavorables que Argentina debió enfrentar sobre todo a partir de 1998.

A partir de 1995 no fue posible cumplir con ninguna de las restricciones que este modelo exigía para poder ser sostenible, a saber: prudencia fiscal; estabilidad del flujo de capitales hacia los mercados emergentes; cambios poco significativos en las paridades a nivel internacional, y apertura de los mercados internacionales a los productos argentinos. En este marco, el esquema se ajustó de manera excesiva con incremento del endeudamiento, generando una dependencia de los mercados financieros internacionales que funcionó mientras existía disponibilidad de liquidez global en un contexto en el que, a través de los organismos internacionales y países desarrollados, fomentaba la liberalización de la cuenta capital. Pero cuando la reversión de este proceso de detención del ingreso de capitales operó, lo hizo en forma brusca, conociéndose como efecto “sudden stop”. El objeto de este artículo no es profundizar los detalles de las causas ni debatir explicaciones con mayor sesgo ortodoxo o heterodoxo de la crisis, pero entendemos que, a grandes rasgos macroeconómicos, estos fueron los motivos económicos del problema argentino.

Esta caída terminó en default de pago y surgió la necesidad de negociar la reestructuración de la deuda argentina con los acreedores. A pesar de haber demorado tres años y medio en lograrla, los logros obtenidos en este proceso fueron varios. Primero, se alargaron los vencimientos y se redujeron las tasas de interés transformando un flujo de fondos más coherente con la capacidad de pago argentina (más importante es remarcar que el contexto de tasas jugó de manera extraordinaria a favor). Segundo, previo al default sólo el 3% de la deuda pública estaba nominada en pesos argentinos, luego del canje pasó al 49%; esto permite reducir la incertidumbre vinculada a las variaciones de tipo de cambio. Así mismo, la reestructuración propuesta logró una adhesión del 76% con una quita de sesenta mil millones (aunque veinte mil millones no entraron al canje). Por último, se cambiaron ciento cincuenta y dos bonos elegibles en ocho legislaciones y seis monedas, por una emisión de once bonos nuevos con cuatro legislaciones y cuatro monedas.

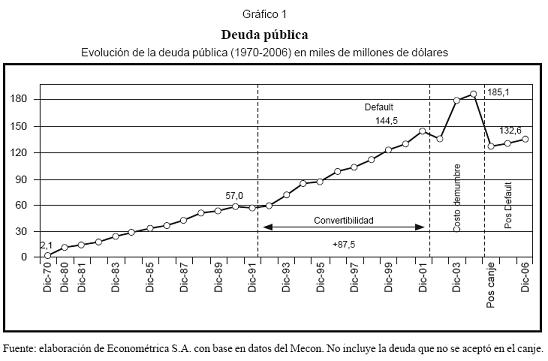

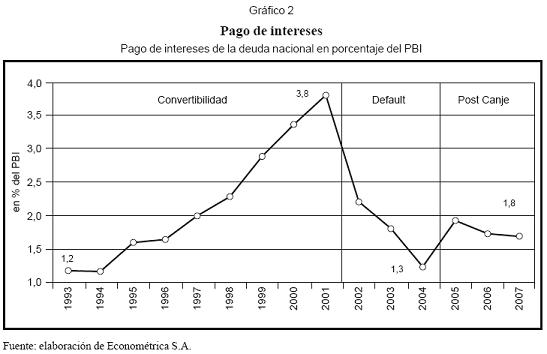

Hasta aquí un verdadero logro y una simplificación, pero que incluía una particularidad adicionada a todos los títulos nuevos que consistió en otorgar una unidad o cupón adicional contingente al crecimiento del PBI. Lo que todavía no sabemos es si es una innovación financiera o un nuevo instrumento. El argumento central para incluir este elemento consistía en que en economías volátiles y pequeñas como la argentina hay que utilizar instrumentos con cláusula de ajuste que permitan adaptar los pagos a la realidad económica imperante, evitando compromisos de renta fija. De esta manera, el Gobierno argentino otorgaba un premio-estímulo a los que ingresaban al canje, que consistía en pagar una suma adicional si Argentina tenía un crecimiento mayor al proyectado en el prospecto (gráficos 1 y 2).

1. Enfoque del trabajo

A dos años de la emisión1 de las unidades atadas al PBI nos planteamos la inquietud de estudiar su corta vida, partiendo de las publicaciones especializadas a la fecha, con la idea de avanzar en un modelo de valuación que resulte intuitivo y simple de interpretar y que nos permita sacar conclusiones sobre este instrumento nuevo o innovación financiera. En este sentido, intentaremos aportar un enfoque analítico a las siguientes preguntas:

1. ¿Cómo valuamos esta opción exótica que requiere técnicas distintas a las correspondientes a Black-Scholes?

2. En el marco específico de la reestructuración de deuda, dado el poco valor que los agentes le asignaban al momento de la emisión2 y suponiendo entonces baja incidencia en el 76% de aceptación al canje, ¿Argentina está pagando un costo adicional que se pudiera haber ahorrado?

3. ¿La experiencia argentina deja un instrumento interesante para economías volátiles y pequeñas?

Si bien los cupones atados al PBI se emitieron en pesos, dólares (bajo ley Argentina y extranjera), yenes y euros, centraremos nuestro enfoque analítico en los cupones emitidos en dólares bajo ley americana, cuya sigla en Nueva York es GDP WRNT.

2. Unidad ligada al crecimiento del PBI

En forma adicional a cada unidad de bono recibido por la oferta argentina para la reestructuración de la deuda, cada tenedor recibió un cupón cuyo pago estaba sujeto a la marcha de la economía argentina medida por su PBI y con fecha de expiración en noviembre de 2035. Estos cupones fueron emitidos considerando un valor nocional de US$81.800’000.000, nominado bajo la misma moneda del bono origen (dólares, euros, pesos y yenes), y comenzaron a cotizar en forma separada de los bonos de origen ciento ochenta días después de la fecha de entrega. Las características principales de este cupón son:

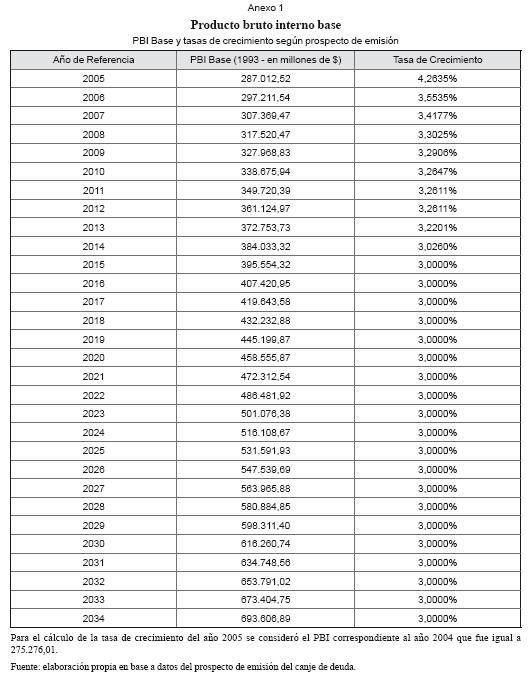

• El prospecto de reestructuración de deuda de la República Argentina especificó una serie predeterminada referida al nivel del PBI BASE comprendida hasta el año 2034 descrito en el anexo 1.

• El PBI base es el punto de referencia para realizar los pagos contingentes del 15 de diciembre de cada año. Los cálculos se realizarán el 1 de noviembre de cada año a partir de 2006. El año de referencia corresponderá al que termina el 31 de diciembre del año anterior a la fecha de cálculo.

• Este cupón adicional ligado al PBI, denominado opción exótica, puede llegar a generar hasta treinta pagos anuales a partir del 15 de diciembre de 2006, cuyo último pago podría llegar a efectivizarse en el 2035. En consecuencia, hay que analizar variables relevantes para su valuación que pueden suceder en Argentina durante tres décadas.

3. Variables económicas que gravitan en la valoración del cupón

Crecimiento del PBI: la cláusula de ajuste no está signada por la inflación sino por la evolución el PBI. Superada la proyección estimada por el Gobierno, el inversor recibe un pago adicional. Por tanto, este indicador resulta relevante en el valor del cupón.

La condición más importante a los efectos de su valuación está determinada por la acumulación del crecimiento, debido a que el acumulado de cada año se toma en cuenta para los años posteriores pagando así el 5% por encima de la curva de crecimiento fijada.

Asimetría generada por la volatilidad de la tasa de crecimiento: el cupón no adquiere valores negativos, ya que si durante algunos de sus años de vida económica el PBI real no supera al PBI base, el mismo no genera pagos. Los niveles del PBI no son sólo importantes, también lo es el ritmo que determina su crecimiento.

Tipo de cambio real: es lógico que a fin de valuar este instrumento en la versión dólar y medir la rentabilidad en dicha moneda, la evolución del tipo de cambio real bilateral con el dólar adquiere una relevancia especial. En la valuación partimos con un tipo de cambio real de $1,80 y $ 1,55 el TCR de equilibrio a largo plazo.

4. Restricciones de pago de los cupones vinculados al PBI (GDP-Linked Securities)

Los pagos a recibir por estos cupones se encuentran sujetos al rendimiento del PBI de Argentina considerando tres restricciones que deben cumplirse en forma simultánea:

1. Que el PBI real informado por el Instituto Nacional de Estadísticas y Censos de Argentina (INDEC) sea superior al PBI base fijado en el prospecto para cada año.

2. Que la tasa de crecimiento del PBI real informado por el INDEC de un período respecto al anterior sea mayor a la tasa de crecimiento del PBI base.

3. Que el total de los pagos efectuados por el Estado argentino no exceda un techo o “cap” igual al 48% del valor recibido. Dados los US$81.800’000.000 de valor nocional, la deuda máxima a pagar será de US$39.264’000.000.

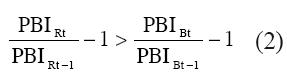

La primera condición indica que existirá un flujo de caja positivo sí y sólo sí se cumple que:

PBIRt > PBIBt (1)

Donde PBIRt es el producto bruto interno real del período t, y PBIBt es el producto bruto interno base del período t.

Caso contrario, el flujo será igual a cero. El PBI base a considerar fijado en el prospecto es el que se muestra en el anexo 1. Por tanto, el período de referencia a utilizar para verificar esta condición abarca los años comprendidos entre 2005 y 2034.

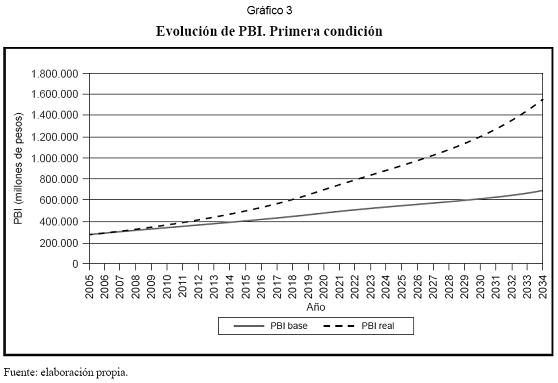

El gráfico 3 muestra un ejemplo en el que se cumpliría esta restricción. La línea sólida representa el PBI base, mientras que la línea punteada –que se encuentra por encima del PBI base– refleja el PBI real suponiendo que el mismo crece a una tasa del 6% anual. Cabe mencionar que tanto el PBI base como el PBI real informado por INDEC se computan tomando como referencia el año 1993.

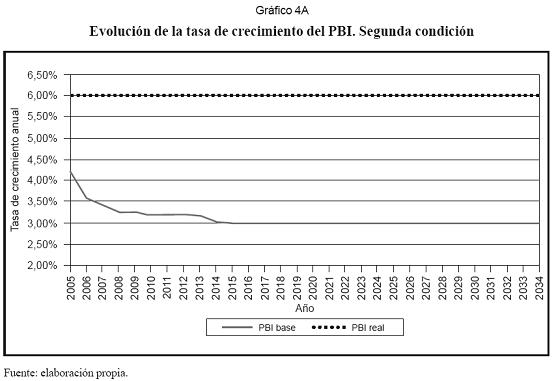

La segunda restricción que debe cumplirse hace referencia a la tasa de crecimiento anual del PBI. En este caso, el crecimiento del PBI real debe ser mayor al crecimiento del PBI base. Las tasas de crecimiento para el PBI base se indican en el anexo 1. El supuesto base parte de un crecimiento del 4,25% para el año 2005 con una disminución paulatina hasta el año 2014 a partir del cual el crecimiento establecido es del 3% anual. Considerando un crecimiento constante del 6% anual, el gráfico 4A muestra esta condición.

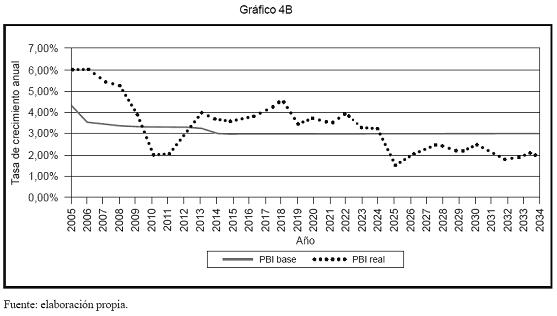

Siempre que la línea de puntos (crecimiento PBI real) se encuentre por encima de la línea sólida (crecimiento del PBI base) se habrá cumplido con esta restricción. El gráfico 4B muestra una segunda secuencia para el PBI real con tasas de crecimiento variables para los años de referencia. Según se aprecia, esta condición no se cumple para los períodos 2010-2012 y 2025-2034.

La segunda condición generará un flujo de caja positivo cuando:

En caso contrario, el flujo será igual a 0.

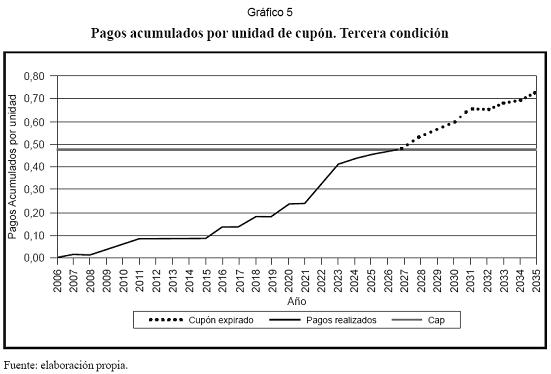

Por último, la tercera restricción establece un techo máximo a pagar por parte del Estado igual al 0,48 por unidad de cupón. Cuando se alcance este límite automáticamente se dejará de pagar y los flujos de caja serán iguales a cero por más que se cumplan las dos condiciones anteriores; es decir, el cupón expira. Por ejemplo, para el caso del cupón emitido en dólares, los pagos acumulados en dólares por cada dólar de valor nominal del cupón no pueden exceder de US$0,48. El gráfico 5 muestra un caso hipotético para los cupones en dólares. Nótese que cuando el nivel de pago máximo es alcanzado, el cupón expira automáticamente.

5. Monto a pagar

Si las tres restricciones anteriores se satisfacen, corresponderá efectuar un pago a los tenedores de los cupones. El pago se hará efectivo con fecha 15 de diciembre del año siguiente al tomado como referencia para verificar las tres condiciones. Por ejemplo, si en el año 2009 se cumplen los requisitos anteriores, el flujo de caja ingresará el 15 de diciembre de 2010.

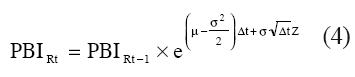

El monto a pagar por unidad de cupón según lo especificado en el prospecto del canje de la deuda será igual a:

Donde FCt+ 1 es el flujo de caja a recibir al año siguiente al período tomado como referencia, Deft representa el índice de precios o deflactor del PBI del período de referencia, es decir, no es más que un ajuste por inflación debido a que los valores están expresados tomando como base el año 1993.

El deflactor del PBI es igual al cociente resultante del PBI nominal y el PBI real para el período de referencia, ambos informados por el INDEC. Para efectuar los pagos correspondientes los valores deberán ser convertidos a la respectiva moneda de origen al tipo de cambio nominal promedio del mercado.

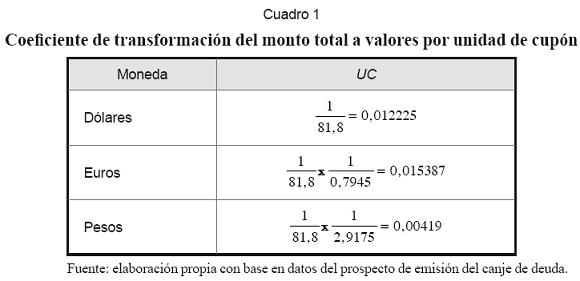

En la ecuación (3) esto se refleja en el factor TCN t. Por último, el término UC se encarga de convertir el monto a pagar en la proporción correspondiente a una unidad de cupón. Considerando un PBI medido en miles de millones de pesos y tomando como referencia los tipos de cambio nominales al 31 de diciembre de 2003 los valores para cada moneda son los presentados en el cuadro 1.

6. Valuación por simulación de Montecarlo

Para intentar realizar una valuación de este instrumento definido como derivado, más precisamente una opción del tipo exótica, se procedió a realizar simulaciones de Montecarlo generando secuencias para valores del PBI real y secuencias para el tipo de cambio real. Aplicando el 5% a la diferencia entre el PBI real simulado y el PBI base y ajustando por el tipo de cambio real se generó el flujo de caja a pagar en caso de corresponder. La simulación se realizó para el caso de los cupones nominados en dólares.

Los supuestos para la proyección del PBI se basan en que el comportamiento del mismo sigue un movimiento browniano geométrico, es decir:

Donde µ es la tasa de crecimiento del PBI real; σ el desvío estándar; ∆t el intervalo de tiempo (en este caso será igual a 1) y Z: una variable aleatoria normal estándar.

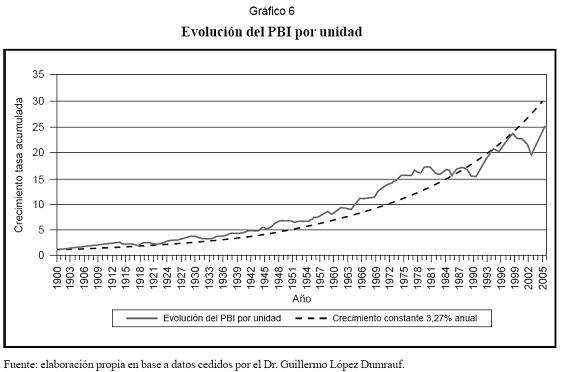

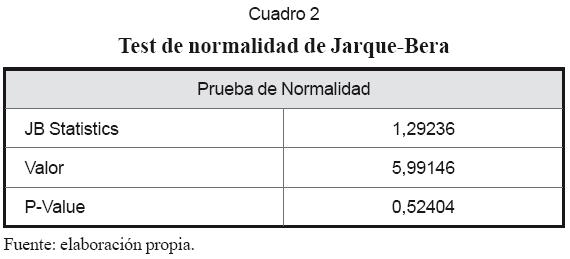

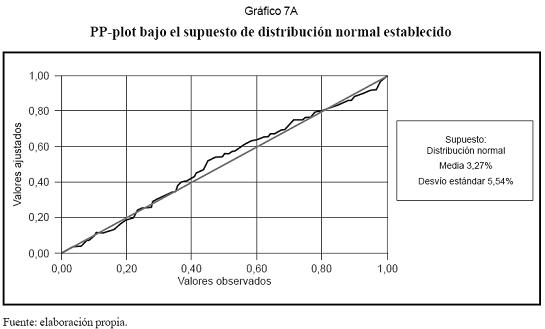

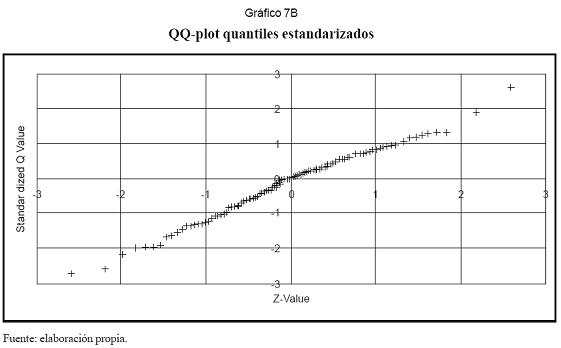

Para calibrar el proceso estocástico anterior se utilizó la serie histórica de las variaciones porcentuales del PBI real de Argentina para el período 1901-2005. El gráfico 6 muestra la evolución por unidad de PBI acumulado para dicho período. Se simularon dos escenarios de evolución del PBI real. El primero considerando la tasa de crecimiento promedio simple para este período, que resulta igual a 3,27%, con un desvío estándar del 5,54%. Para probar el supuesto de normalidad en la tasa de crecimiento del PBI se estimó el estadístico de Jarque-Bera sin rechazar la hipótesis nula de normalidad en los datos. El cuadro 2 muestra los resultados del test. El gráfico 7A muestra el pp-plot para la distribución normal dada como supuesto; el gráfico 7B el qq-plot para los quantiles normales estandarizados.

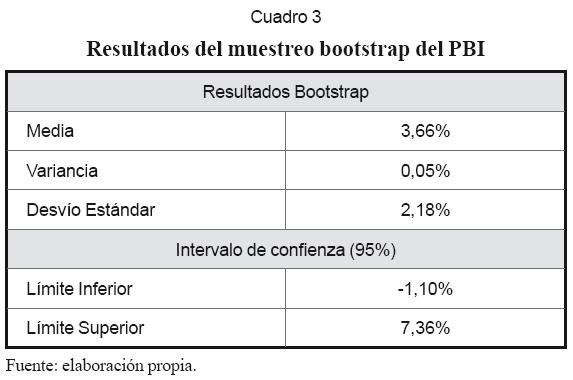

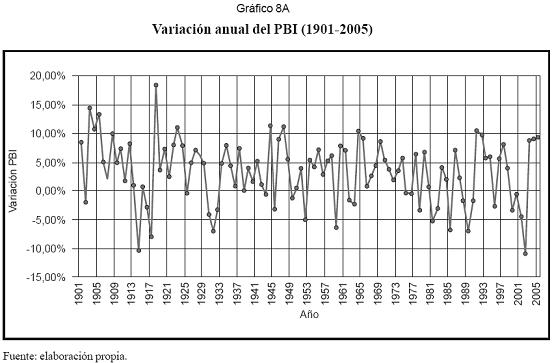

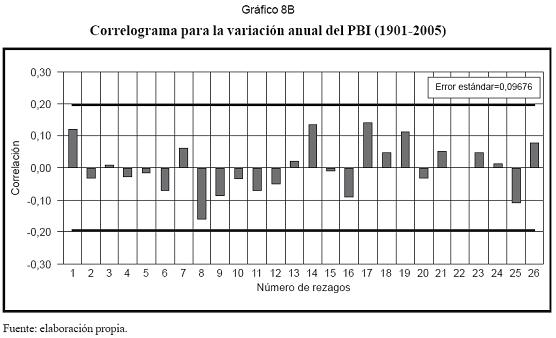

De manera adicional, y tomando como referencia las tasas de variación del PBI para el período indicado con anterioridad, se realizó una muestra aleatoria simple boots-trap, tomando 10.000 submuestras de períodos de diez años. Los resultados arrojan un crecimiento igual a 3,66% con un desvío estándar del 2,18%. El gráfico 8A muestra la evolución del PBI en forma porcentual y el 8B su correlograma respectivo en el que puede observarse la inexistencia de autocorrelación.

Para la proyección del tipo de cambio real se utilizó un movimiento browniano geométrico con reversión a la media como el siguiente:

Donde TCR t es el tipo de cambio real para el período t; TCRel tipo de cambio real de equilibrio a largo plazo y α la tasa de reversión a la media, es decir, la velocidad de convergencia.

Como tipo de cambio real inicial para la valuación se tomó un valor de $1,80. El tipo de cambio de equilibrio a largo plazo se estableció en $1,55 y la tasa de convergencia igual a 0,50. Por último se trabajó con una tasa de descuento del 7% anual.

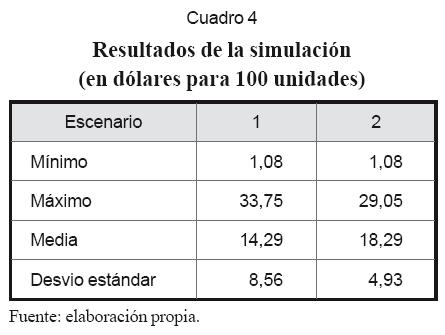

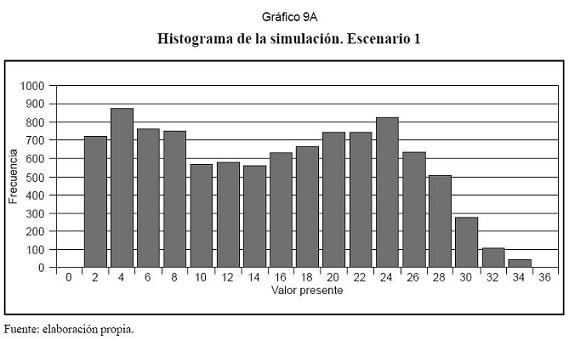

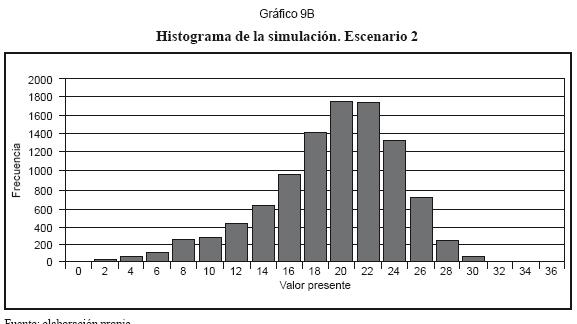

Los resultados obtenidos para 10.000 iteraciones en los dos escenarios de proyección del PBI indicados con anterioridad se presentan en el cuadro 4. Los gráficos 9A y 9B muestran los respectivos histogramas de frecuencia.

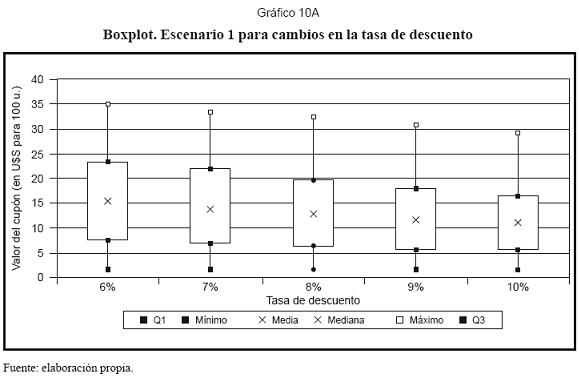

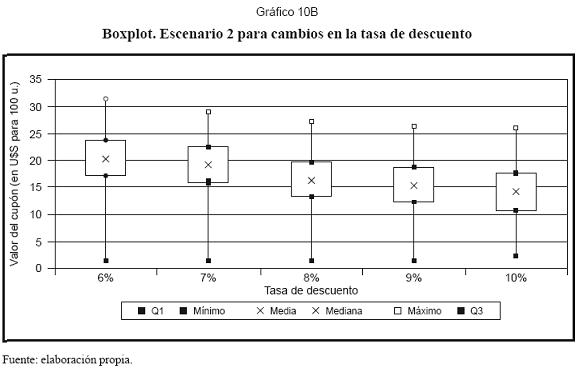

Por último, los gráficos 10A y 10B muestran los resultados de las simulaciones realizadas para diferentes valores en la tasa de descuento considerando variaciones del 6% al 10% anual con incrementos del 1% para los dos escenarios anteriores.

7. El costo que genera en función del estímulo a la adhesión

Para abordar la pregunta del costo que genera una alternativa adicionada a los bonos nuevos en función de los incentivos que generó para la adhesión al canje, partimos de las erogaciones efectuadas y devengadas a la fecha, recogiendo luego el modelo de valuación analizado y contrastando por último el valor de mercado actual de los cupones.

En diciembre de 2006 se pagó el primer servicio que, según el prospecto de emisión, surgió como base de cálculo al año 2005 como año de referencia y al 1 de noviembre de 2006 como día de cálculo. Ese año, el crecimiento del PBI fue del 9,20% contra 4,26% del escenario base, generando una diferencia del 6,20% que significó una erogación equivalente a US$392’000.000. El cupón en dólares emitido bajo jurisdicción de Nueva York pagó US$89,9 millones, mientras que el emitido en la misma moneda, pero bajo jurisdicción argentina pagó US$18,2 millones. El cupón emitido en pesos bajo legislación argentina erogó $559’000.000, mientras que el emitido en euros bajo ley inglesa fue de €87,1 millones. Por último, bajo legislación japonesa, el emitido en yenes significó 261.000.000 de yenes. En diciembre de 2007 se realizó el segundo servicio de renta sobre el crecimiento de 2006, siendo este 8,50% sobre escenario base del 3,55%, implicando en este caso US$810.000.000. En el año citado la diferencia es del 11,20% ya que no solo paga por la diferencia de, 2006, sino que acumula el crecimiento de 2005, convirtiéndose en una ventaja relevante para los tenedores. Aun cuando la economía crezca muy suave, el acumulado de los años anteriores no se pierde y se suma.

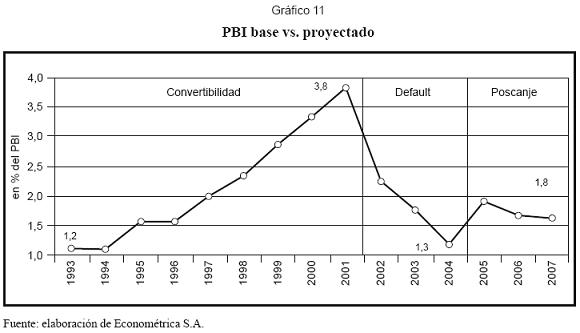

Si a esta tendencia se adiciona la valuación que desarrollamos mediante Simulación de Montecarlo replicada en las distintas series y comparadas con su valor de mercado, el valor esperado alcanza los US$38.000’000.000 (gráfico 11). En este sentido, se puede inferir una conclusión relevante vinculada la quita neta lograda. Esta supuesta reducción contundente de capital tan difundida queda muy cerca al valor estimado que arroja este cupón adicional.

De lo desarrollado, resulta evidente el alto costo que implica esta supuesta innovación financiera teniendo en cuenta la escasa valuación asignada oportunamente por los agentes en el momento de decidir la adhesión al canje.3 Si bien ha habido trabajos muy valiosos una vez efectuada la propuesta para valuar este cupón, no se ha logrado contar con un modelo de valuación confiable en el que la rigurosidad, sencillez y difusión estén integradas.4 Esta carencia no se debe a la falta de esfuerzo académico señalada, sino a que esta opción exótica contiene condiciones o restricciones, ya descritas, que complican la valuación y no hacen posible replicar con modelos de mayor aceptación y divulgación. A través de este artículo intentamos sumarnos al esfuerzo de contribuir a las valuaciones de este tipo de opciones.

A pesar de estos problemas de oportunidad, debemos reconocer que si la realidad económica estaría en los límites de las restricciones de pago, la conclusión no sería tan determinante. En la medida en que los Gobiernos no difundan a nivel internacional este tipo de elementos con pagos contingentes ligados a la futura evolución de PBI colocando al inversor de bonos en una opción más cercana al de renta variable, estos instrumentos tendrán un costo mayor que el valor y flexibilidad que pretende el emisor.

Tal como ha sido implementado, este cupón emitido por el Estado no cumple de manera completa el rol de compatibilizar los requerimientos de servicios de deuda con la capacidad de pago de la estructura económica del país emisor. Los motivos centrales son:

• Sobre el total de la deuda pública, la nueva deuda representa un 55%.

• La alta volatilidad que existe genera una asimetría en los pagos debido a que cuando la economía evoluciona por arriba de las restricciones los inversores recibirán intereses adicionales pero no menores al principal.

• La incertidumbre sobre la elasticidad de la recaudación fiscal con respecto al crecimiento del producto y al comportamiento del gasto público no garantizan dicha flexibilidad o beneficio declarado.

8. Una alternativa alegada de la renta fija. Posibles perspectivas

Según Kane, una innovación resulta de una aplicación que crea valor producto de una invención. La innovación inducida es aquella que se genera por variables externas; en cambio, la innovación autónoma no es inducida por ninguna fuerza externa. En nuestro análisis no resulta que el cupón ligado al PBI sea considerado una innovación, más bien un instrumento novedoso. Por el contrario, si los modelos de valuación de este tipo de opciones avanzaran en su difusión y los Gobiernos de economías pequeñas e inversores utilizaran esta herramienta con mayor profundidad y espíritu de comprensión, podría pensarse la posibilidad de lograr estructuras con un futuro relevante donde el capital orientado a bonos soberanos se combine con un riesgo más sesgado a la renta variable. Estas combinaciones de conceptos y riesgos diferentes que podemos observar en productos estructurados de emisiones corporativas tendrá sentido solamente si se logra adecuar el perfil de vencimientos, capacidad de pago e instrumentos contingentes de participación con proyectos sustentables del país emisor.

Notas al pie de página

1. El 10 de junio de 2005 el Gobierno argentino anunció la liquidación de su oferta de canje. La reestructuración consigue una tasa de adhesión superior al 76%. Es relevante aclarar que en febrero de 2005 el Congreso de la NaciónArgentina estableció que la oferta que estaba lanzada al mercado habría de ser la única posibilidad de hacer el Poder Ejecutivo llamada Ley Cerrojo.

2. Momentos previos al canje su valor estimado, el cupón en dólares bajo ley extranjera rondaba entre los US$1,8 y US$2,2.

3. Resaltamos que publicaciones y notas más difundidas en el momento de la decisión al canje indicaban lo complejo de asignarle valor al cupón. Es decir, un instrumento relevante para su tenedor, pero que este, en gran mayoría, no lo considera valioso.

4. Un claro modelo analítico que engloba rigurosidad, sencillez y difusión es el denominado Black-Scholes y Merton para opciones europeas. En este caso no resulta aplicable.

Lista de referencias

1. Banco Central de la Republica Argentina. Información estadística. Recuperado el 14 de mayo de 2007 de www.bcra.gov.ar. [ Links ]

2. Black F. and Scholes M. (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 81, 637-654. [ Links ]

3. Brodersohn, M. (2007). El bono crecimiento es a prueba de moreno, no hay con que darle. Econométrica S.A., Informe Económico Especial Nº 369. [ Links ]

4. Cox, J., Ross, S. and Rubinstein, M. (1979). Option pricing: A simplified approach. Journal of Financial Economics, 7, 229-264. [ Links ]

5. Dapena, J. P. (2003). Absorción de shocks en economías volátiles. Ahorro a través de acciones en el mercado de capitales: el caso argentino 1993-2001. Recuperado el 2 de mayo de 2007, de http://www.aaep.org.ar/espa/anales/PDF_03/Dapena.pdf [ Links ]

6. Heymann, D. (1990). Decisiones con conocimiento limitado: sobre la posible inconsistencia de planes óptimos. Revista de Economía del Banco Central del Uruguay, 1, 23-26. [ Links ]

7. Heymann, D. y RamosA. (2003). La sustentabilidad macroeconómica a mediano plazo. CEPAL. Recuperado el 29 de marzo de 2007, de http://www.eclac.org/argentina/noticias/paginas/4/12234/Informe332A.pdf. [ Links ]

8. Kane, E. J. (1983). The metamorphosis in financial. Federal home loan of San Francisco. Federal Home Loan Bank, 49-64. [ Links ]

9. Ministerio de Economía de la Republica Argentina. Prospecto de reestructuración de la deuda argentina. Recuperado el 14 de mayo de 2007, de www.mecon.gov.ar. [ Links ]

10. Okseniuk, J. (2005). Valuación del cupón atado al PBI de la propuesta de canje de deuda pública. Documento de Trabajo del CEF, 4. Recuperado el 10 de abril de 2007, de www.aaep.org.ar/espa/anales/works05/okseniuk.pdf. [ Links ]

11. Pernice S., Lopez Fagundez, F. (2005). Valuation of Debt Indexed to Real Values I. The case of the Argentinean Growth Coupon: a Simple Model. Centro de Estudios en Ingeniera Financiera. Working Paper Number 307, Universidad del CEMA, Argentina. Recuperado el 14 de mayo de 2007, de http://ideas.repec.org/p/cem/doctra/307.html. [ Links ]