Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Administración

versión impresa ISSN 0120-3592

Cuad. Adm. v.21 n.36 Bogotá jul./dic. 2008

* Este artículo se sustenta una investigación empírica que hizo parte del proyecto “Gestión de riesgo empresarial”. Su fecha de inicio fue enero de 2006 y se espera terminarlo en diciembre de 2008. Es financiado por el Departamento de Finanzas de la Universidad Icesi, Cali, Colombia. El artículo se recibió el 03-10-2007 y se aprobó el 18-03-2008.

** Economista, Universidad Icesi, Cali, Colombia (2006); Joven investigador, Facultad de Ciencias Administrativas y Económicas, Universidad Icesi, Centro de Investigaciones en Economía y Finanzas (CIENFI). Cali, Colombia. Correo electrónico: marcos@icesi.edu.co

*** Ph.D. in Business, Tulane University, New Orleans, USA (2005); Master of Management, Tulane University (2001); Especialista en Finanzas, Universidad Icesi, Cali, Colombia (1997); Especialista en Administración, Universidad Icesi (1997); Ingeniero Eléctrico, Universidad de los Andes, Bogotá, Colombia (1988). Director del Departamento de Finanzas, Facultad de Ciencias Administrativas y Económicas, Universidad Icesi. Director del grupo de investigación Inversión, Financiación y Control. Cali, Colombia. Correo electrónico: jbenavid@icesi.edu.co

RESUMEN

Este artículo analiza el impacto del ciclo de efectivo sobre la rentabilidad de las empresas no financieras en Colombia. Se ha identificado de manera empírica el ciclo de efectivo como una medida apropiada para evaluar la gestión financiera y en especial como un elemento determinante de la administración de capital de trabajo. De igual forma, la literatura financiera ha sido recurrente en mostrar la relación que existe entre una administración de capital de trabajo adecuada y las mejoras en la rentabilidad corporativa. Mediante la aplicación de un análisis de regresión tipo panel para empresas no financieras que reportan su información financiera a la Superintendencia Financiera y la Superintendencia de Sociedades para el período 2001-2004, se analiza la relación entre diferentes medidas de desempeño contable, el ciclo de efectivo, el apalancamiento y otras variables de control. Los resultados confirman la hipótesis que asocia los ciclos de efectivo cortos con una mayor rentabilidad; de igual forma, muestran que empresas con menores niveles de endeudamiento presentan mayores niveles de rentabilidad, lo que es consistente con las teorías de orden jerárquico de la estructura de capital.

Palabras clave: ciclo de efectivo, administración de capital de trabajo, apalancamiento, teoría del orden jerárquico, rentabilidad de las firmas colombianas, análisis de panel, efectos fijos.

ABSTRACT

This article analyzes the impact of the cash cycle on the profitability of non-financial companies in Colombia. The cash cycle has been empirically identified as an appropriate measurement for financial management evaluation and, in particular, as a determining element for work capital management. Likewise, financial literature has reiteratively shown the relation between porter work capital management and enhanced corporate profitability. By applying panel-type regression analysis of non-financial companies that reported their financial information to the Financial Superintendence and to the Superintendence of Companies during the 2001 – 2004 period, the relation among different measures of accounting performance, the cash cycle, gearing, and other control variables was analyzed. Results confirm the hypothesis that associates short cash cycles to greater profitability; likewise, they show that companies with lower levels of indebtedness have higher levels of profitability, which is consistent with the hierarchical order theories regarding capital structure.

Key Words: cash cycle, work capital management, gearing, hierarchical order theory, Colombian firm profitability, panel analysis, fixed effects

Introducción

Un determinante de la rentabilidad de las empresas es la eficiencia con la que manejan su capital de trabajo. Una evaluación estándar de cualquier proyecto de inversión o de una firma en marcha lo confirma: el valor presente de la firma está correlacionado de manera positiva con menores requerimientos (o aumentos) en el capital de trabajo, independientemente de la tasa de descuento. En otras palabras, los flujos para el propietario son mayores a menor inversión en capital de trabajo.

Los componentes fundamentales del capital de trabajo (al menos los que son sujetos de gestión) son las cuentas por cobrar y los inventarios, por el lado de los activos, y las cuentas por pagar, por el lado de los pasivos. Estos componentes configuran lo que se denomina el ciclo de efectivo que mide el tiempo en que el dinero invertido en materia prima e inventarios es recuperado. Un ciclo de efectivo menor reduce las necesidades de capital de trabajo y su incremento año por año. El propósito de este artículo es evaluar si este supuesto de mayores flujos para el propietario se traslada al plano tradicional del diagnóstico financiero y se confirma a través de una relación estadísticamente negativa entre diferentes medidas de rentabilidad y el ciclo de efectivo.

En general, las medidas de desempeño involucran una razón (cociente) en la cual algún tipo de ganancia (por ejemplo, utilidad neta o utilidad operativa) es dividida por alguna medida de los recursos involucrados para obtenerla (como los activos, el patrimonio, las ventas). Esto genera tres tipos de medidas:

i. Retorno sobre activos,

ii. retorno sobre patrimonio, y

iii. margen sobre ventas.

Para el caso i esto implica que de dos compañías que se diferencien por su nivel de capital de trabajo, la que utilice uno menor (un ciclo de efectivo menor) debería tener una mejor razón de retorno sobre activos, si la causa de este hecho es una menor inversión en activos corrientes, inventario y cuentas por cobrar. Si el divisor son los activos netos de operación (activos fijos más capital de trabajo) esta relación siempre se cumpliría. Para el caso ii la relación es más elusiva, puesto que esta razón está directamente ligada al endeudamiento de la firma, otro determinante de la rentabilidad, por lo que no se analiza en este artículo. Para el caso iii, cuando el divisor es los ingresos operativos, el análisis no es tan claro. En principio no podría afirmarse que este indicador de desempeño podría asociarse a un menor ciclo de efectivo; un menor valor de estos (relativo a la utilidad) implica una mayor eficiencia en la estructura de egresos, pero esto no se asocia con el ciclo de efectivo. Incluso podría afirmarse lo contrario, una relación positiva entre capital de trabajo y desempeño, si la inversión en capital de trabajo genera diferentes opciones estratégicas a la empresa, por ejemplo: inversión en inventarios por incertidumbre en el suministro o en el precio de la materia prima, o aprovechamiento de descuentos por pronto pago. También se puede argumentar que, usualmente, a mayores ventas, mayores activos, por lo que volveríamos a la justificación del párrafo anterior.

En suma, no puede afirmarse categóricamente que se deba encontrar una relación estadística negativa entre el ciclo de efectivo y diferentes mediciones (razones) contables de rentabilidad. Esta aseveración deberá contrastarse empíricamente y la convierte en una pregunta válida de investigación. Para tal efecto se ha construido una muestra de empresas colombianas entre los años 2001 y 2004, inclusive. Las empresas son de dos tipos: i) Las que emiten títulos valores que se negocian en bolsa y que reportan su información financiera a la Superintendencia Financiera, excepto los establecimientos financieros; y ii) Las sociedades anónimas que reportan sus estados financieros a la Superintendencia de Sociedades. El resultado son dos tipos de regresiones: las realizadas para las sociedades anónimas y las realizadas para los emisores de valores.

La hipótesis de mayor eficiencia es respaldada por los resultados, puesto que una reducción en el ciclo de efectivo tiene un efecto positivo sobre los resultados empresariales, especialmente cuando la utilidad de la empresa se pondera por los ingresos operativos. En consecuencia, los resultados de este estudio son consistentes con la evidencia obtenida en otros países, y sugieren que una buena política de administración del capital de trabajo consiste en reducir el ciclo de efectivo para así generar mayor rentabilidad a los accionistas.

En el primer numeral de este artículo se presentan los resultados y las implicaciones de estudios similares; en el segundo se plantea la relación que existe entre la eficiencia de la administración del capital de trabajo y la rentabilidad empresarial; en el tercero se discute la información que se empleará para los cálculos econométricos así como algunas propiedades de las series; el cuarto muestra las estimaciones a partir de los indicadores financieros y una comparación entre los resultados obtenidos; por último se presenta algunas conclusiones.

1. Revisión bibliográfica

La discusión referente a la administración del capital de trabajo ha estado siempre presente en las investigaciones sobre el tema. En el campo empírico, Shin y Soenen (1998) reportan los primeros resultados; los autores encontraron una relación negativa y significativa entre el ciclo de conversión de efectivo y diferentes medidas de rentabilidad empresarial1 de un gran número de empresas estadounidenses para el período 1975-1994.

Posteriormente, el estudio de Deloof (2000) investiga la relación entre la administración del capital de trabajo y la rentabilidad empresarial en un grupo de 1009 firmas belgas para el período de 1992-1996. A partir de datos suministrado por el Banco Nacional de Bélgica, el autor construye un panel de datos balanceado en el que incluye las variables ciclo de cuentas por cobrar, días de inventario, ciclo de las cuentas por pagar, utilidad bruta y utilidad operativa neta. Deloof encuentra una relación negativa entre la utilidad bruta (y la operativa) y el ciclo de efectivo; también las relaciones negativas entre estas utilidades y los días de cuentas por cobrar, inventario y los días de cuentas por pagar.

Ullah et al. (2005) investigan la relación entre el uso eficiente del capital de trabajo y la rentabilidad para una muestra de treinta grandes firmas no financieras paquistaníes durante el período 1996-2000. Las medidas empleadas por los autores como proxies para su estudio corresponden al número de días de las cuentas por pagar, los inventarios, las cuentas por pagar y el ciclo de conversión de efectivo. Al aplicar tanto un análisis de correlaciones como un análisis de regresión de efectos fijos, los autores encuentran una relación negativa entre el margen de beneficio bruto (Gross Profit Margin) y el ciclo de efectivo. La conclusión de su estudio les permite afirmar que las firmas pueden elevar los ingresos de los accionistas reduciendo el monto de los inventarios a un nivel mínimo.

Un estudio de Laziridis y Tryofinidis (2006) también encuentra una relación negativa entre la rentabilidad bruta (margen bruto dividido por activos totales menos inversiones) y el ciclo de efectivo. La relación entre estas medidas de rentabilidad y los días de cuentas por cobrar e inventarios son también negativas, mientras que la relación con las cuentas por pagar es positiva.

En resumen, los resultados de todos los estudios encuentran una relación negativa entre diferentes medidas de rentabilidad y el ciclo de efectivo; sin embargo, los resultados con las cuentas individuales que componen este ciclo no son del todo consistentes con las expectativas a priori (una relación negativa con las cuentas por cobrar e inventarios y una relación positiva con las cuentas por pagar).

2. La eficiencia de la administración del capital de trabajo y la rentabilidad empresarial

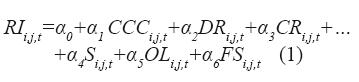

Con base en la revisión de los estudios descritos en el numeral 1 se define el siguiente modelo para explicar la rentabilidad empresarial:

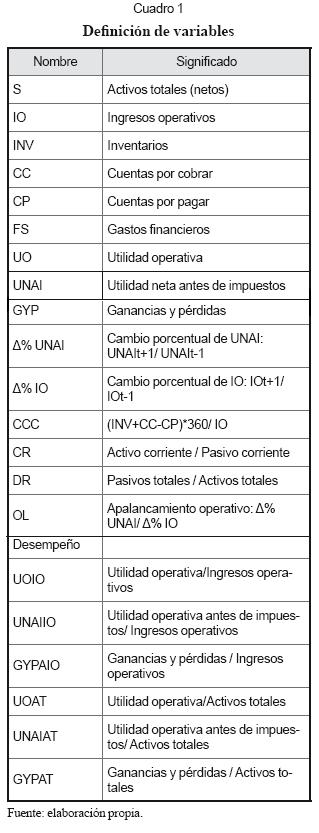

Donde RI corresponde a la medida de rentabilidad a emplearse, CCC indica el número de días de ventas con que la compañía financia su capital de trabajo, medidas que se definen más adelante. DR, CR, S, OL y FS representan la razón de deuda, la razón corriente, los activos totales,2 el apalancamiento operativo y los gastos financieros, respectivamente. Las definiciones de las variables se encuentran en el cuadro 1. Los subíndices i, j y t representan empresas, sectores industriales y tiempo, respectivamente.

Las diferentes medidas de rentabilidad que se estudian son razones entre utilidad operativa (UO), utilidad neta antes de impuestos (UNAI) o utilidad después de impuestos (GYP) divididas entre activos totales (AT) o ventas (IO). Estas medidas se exploran por dos razones: i) Los canales por los cuales la mayor eficiencia en el manejo del capital de trabajo afecta el margen, al nivel operativo –reduciendo el costo de la operación–, al nivel de utilidad antes de impuestos –reduciendo o afectando las necesidades de financiación– y al nivel de ganancias y pérdidas –afectando la provisión de impuestos–; ii) reduciendo la necesidad de inversión en activos, o generando un mayor margen sobre ventas. El resultado son las seis medidas de desempeño que se presentan en el cuadro 1.

La expresión (1) obedece a las relaciones encontradas en estudios similares en otros países; es decir, se espera que exista una relación negativa entre la administración del capital de trabajo y la rentabilidad empresarial (véase Gitman (1974)). De igual forma, se añaden variables adicionales con el objeto de controlar posibles factores que puedan afectar la rentabilidad como la liquidez (CR), el tamaño de la empresa (S), los gastos financieros (FS) y el apalancamiento operativo (OL). La liquidez medida como razón corriente puede afectar las utilidades al restringir o permitir la operación normal de la empresa. El tamaño de la empresa influencia su capacidad de atender los mercados que atiende, determina su poder de mercado y, en últimas, sus utilidades. Al incluir los gastos financieros se controla por el servicio de la deuda, que también puede afectar las utilidades. Finalmente, el apalancamiento operativo puede afectar la rentabilidad de las empresas, al permitirles absorber cambios en los niveles de ventas con mayor o menor eficiencia.

Sumado a esto, el efecto del endeudamiento (DR) puede ser negativo si se acepta la hipótesis de señalización (“signaling”) desarrollada por Myers (1984) en su teoría del orden jerárquico (“Pecking Order”), la cual plantea que el endeudamiento es costoso para las firmas puesto que por razones de información asimétrica los inversionistas se protegen descontando en exceso el endeudamiento; esto implica que empresas más rentables financian su crecimiento preferiblemente con utilidades retenidas, generando una relación negativa entre la rentabilidad y el endeudamiento (Fama y French, 2002).

3. Construcción de variables y manejo de datos

Para estimar la ecuación (1) se utiliza un panel de datos balanceado para el período 2001-2004, en el que se admite heterogeneidad tanto por empresa como por sector. Se construyeron dos muestras, con el objeto de probar la hipótesis relacionada con el ciclo de efectivo, empleando la información anual de las diferentes variables para las empresas cuya supervisión corresponde a la Superintendencia de Sociedades de Colombia y a la Superintendencia Financiera de Colombia, sin incluir empresas del sector financiero, por la diferencia de su estructura financiera. De estas bases de datos se excluyen las empresas con información faltante con el fin de balancear el panel. En la Superintendencia de Sociedades se encuentran las sociedades anónimas que no se encuentran inscritas en bolsa. Podría decirse que es la muestra empresarial más representativa del país, pues estas empresas reportan sus estados financieros una vez por año. Las empresas que reportan a la Superintendencia Financiera lo hacen porque han emitido títulos valores, bonos o acciones inscritos en el Registro Nacional de Valores e Intermediarios y son negociables en el mercado público de valores; a la Superintendencia Financiera también le reportan los establecimientos bancarios que, como ya se dijo, se excluyeron de la muestra. Estas empresas deben reportar sus estados financieros trimestralmente, aunque este estudio utiliza los estados financieros de fin de ejercicio (diciembre 31).

Por último, y con el fin de eliminar factores externos o atípicos, se descartaron del panel balanceado aquellas sociedades cuya razón de ganancias y pérdidas sobre activos totales superan más o menos el 200%. Como resultado definitivo se obtiene una muestra de 3499 empresas en el caso de las firmas vigiladas por la Superintendencia de Sociedades, y 89 empresas para el caso de la Superintendencia Financiera, que reportan información anual durante los cuatro años que involucra el estudio.

Para desarrollar la estimación de la función rentabilidad es necesario definir las variables de las empresas en razón de la información contenida en sus estados financieros. A continuación se describe la forma como se construyeron las variables que involucra el estudio.

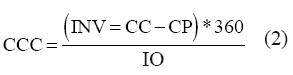

Ciclo de efectivo (CCC): corresponde a la razón entre la sumatoria de inventarios más cuentas por cobrar menos cuentas por cobrar divididos por los ingresos operativos y multiplicados por el número de días en el año:

Tamaño (S): corresponde a los activos totales.

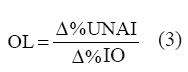

Gastos financieros (FS) corresponde a los gastos financieros reportado en el balance. Apalancamiento operativo (OL) corresponde a la razón entre las variaciones anuales porcentuales de las utilidades antes de impuestos e intereses y los ingresos operacionales:

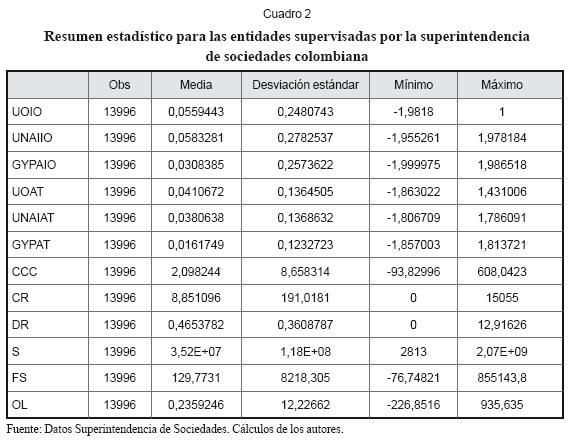

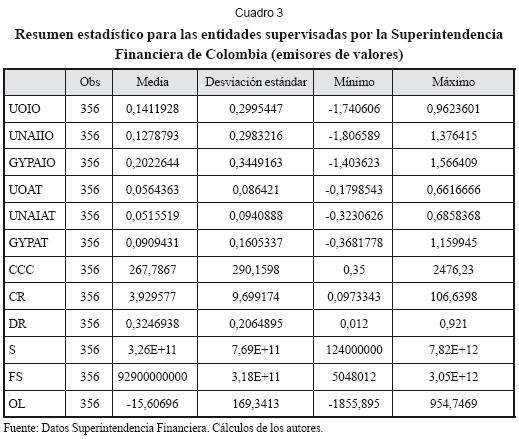

En lo que concierne a la rentabilidad empresarial, se emplearon los siguientes indica dores financieros: la razón entre la utilidad operativa y los ingresos operativos (UOIO); la razón entre utilidad operativa antes de intereses e impuestos y los ingresos operativos (UOAIO); la razón ganancias y pérdidas y los ingresos operativos (GYPIO); la razón entre la utilidad operativa y los activos totales (UOAT); la razón entre utilidad operativa antes de impuestos y los activos operativos (UOAIAT); y la razón ganancias y pérdidas y los activos netos (GYPAT); como se especifica en el cuadro 1. El resumen estadístico de la series se registra en el cuadro 2 y el cuadro 3.

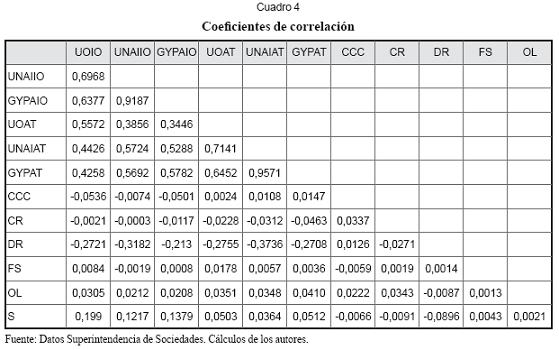

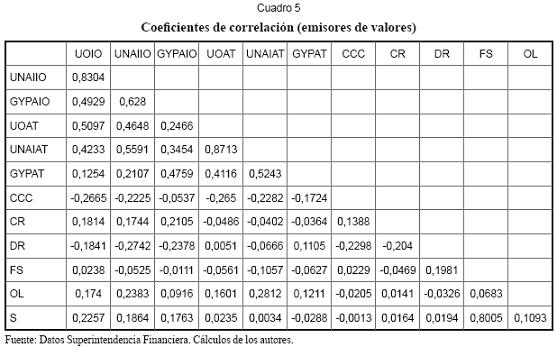

Los cuadros 4 y 5 presentan los coeficientes de correlación de Pearson para todas las variables consideradas. En primera instancia se puede apreciar la existencia de una relación negativa entre el CCC y los indicadores de rentabilidad; sin embargo, en el caso de los datos proveídos por la Superintendencia de Sociedades dicha relación solo parece existir para aquellos que se encuentran escalados por los ingresos operativos; así mismo, la relación anterior se invierte si se analizan los indicadores de rentabilidad divididos por los activos. También se observan correlaciones inversas cuando se analiza el CCC contra las medidas tradicionales de liquidez, como las razones de deuda y corriente.

4. Determinantes de la eficiencia en las empresas

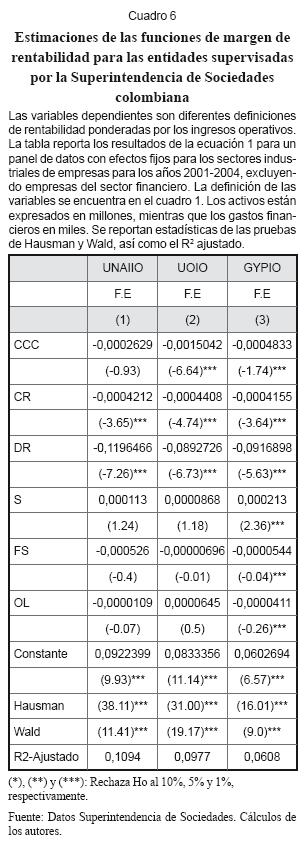

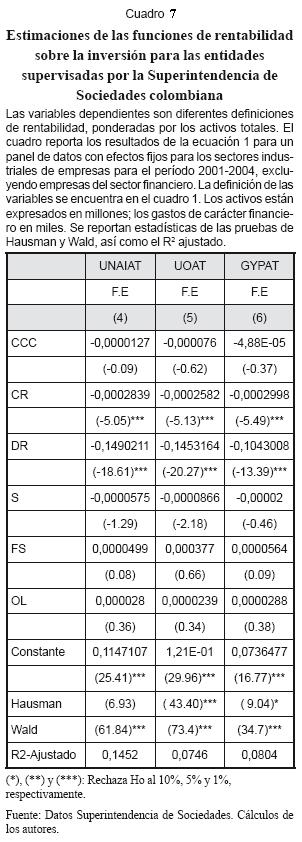

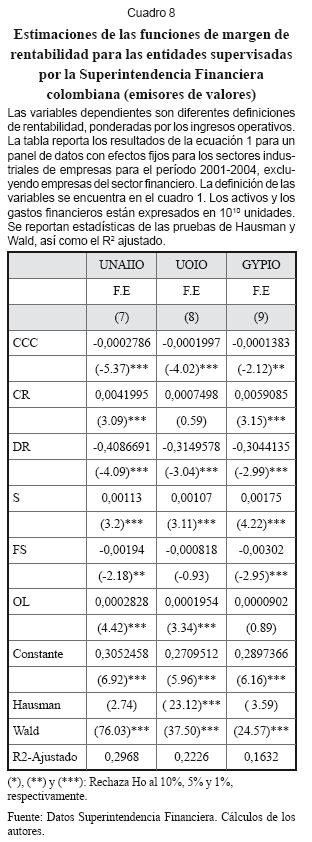

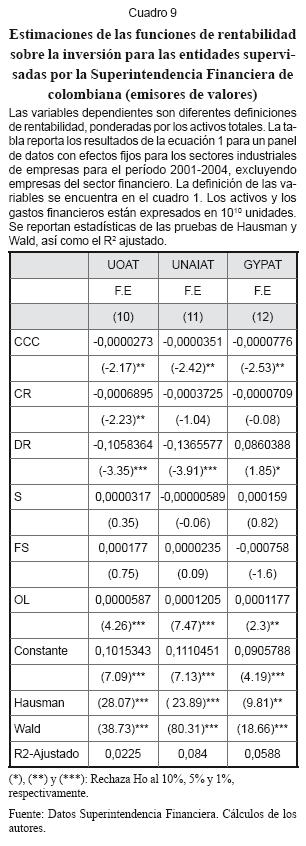

Una vez se han construido las variables para cada una de las sociedades, se procede a encontrar las correlaciones de la eficiencia con las variables definidas en el numeral anterior. Con la intención de modelar la heterogeneidad entre sectores industriales se le incluyen efectos fijos al panel de estudio (Wooldrich, 2002; y Greene 1997). Los resultados de las estimaciones se registran en los cuadros 6, 7, 8 y 9.

Cada cuadro reporta los resultados de la prueba de Hausman que, en la mayoría de los casos, soportan la escogencia de los efectos fijos; los resultados de la prueba de Wald son aún más concluyentes en su respaldo a la elección de la especificación, siendo estadísticamente significativos en su totalidad. Las regresiones con mayor poder explicativo se reportan en el cuadro 8, que incluye medidas de rentabilidad ponderadas por los ingresos operativos para empresas supervisadas por la Superintendencia Financiera.

En primer lugar, los resultados relacionados con las empresas vigiladas por la Superintendencia de Sociedades (cuadros 6 y 7) permiten concluir que las variables de control escogidas son significativas individualmente para cada juego de regresiones, con excepción de los activos totales, los gastos financieros y el apalancamiento operativo. De igual forma, todos los resultados muestran relaciones negativas y significativas entre el nivel de endeudamiento (DR) y las diferentes medidas de rentabilidad. Lo anterior parece confirmar la hipótesis del “Pecking Order” (Myers, 1984).

En lo referente a la relación de la variable explicativa –centro de este estudio– y la rentabilidad, se observa que el efecto de ciclo de efectivo es negativo cuando la variable dependiente se analiza desde la perspectiva del margen de utilidad en relación con los ingresos operacionales (UNAIIO, UIIO y GYPIO), como se observa en el cuadro 6. Este efecto negativo deja de ser significativo cuando la medida de rentabilidad está ponderada por los activos (UNAIAT, UIAT y GYPAT), como se puede observar en el cuadro 7. Una posible causa es el alto impacto que el apalancamiento tiene sobre la rentabilidad, posiblemente absorbiendo todos los otros impactos. Sin embargo, la evidencia es suficiente para permitir afirmar que las empresas que manejan menores montos de capital de trabajo serán más eficientes.

Por otra parte, en el caso particular de la regresión 3, que se registra en el cuadro 6, se obtienen los resultados más concluyentes en términos estadísticos, puesto que para este caso todas las variables resultan ser individualmente significativas; es decir, cuando la rentabilidad es medida como el cociente entre la utilidad neta después de impuestos e intereses y los ingresos operativos, esta se explica también por el tamaño de sus activos, el nivel de gastos financieros y el apalancamiento operativo.

En cuanto a los resultados relacionados con las empresas vigiladas por la Superintendencia Financiera (cuadro 8 y cuadro 9), se puede observar la permanencia de la relación negativa y significativa que existe entre las variables de control de deuda y liquidez contra los indicadores de rentabilidad para cualquier factor de ponderación; es decir, dicha relación está presente sin importar si la rentabilidad está medida en términos de los ingresos operativos o en términos de la rentabilidad sobre la inversión en activos. Así mismo, y más relevante aún, los resultados relacionados con el ciclo de efectivo muestran que existe una relación negativa y significativa, de manera individual, sea que las medidas de rentabilidad se ponderen en términos de ingresos operativos o activos totales. Estos resultados validan la hipótesis inicial de mayores rendimientos empresariales a menores ciclos de efectivo, y aportan posibles soluciones a la disyuntiva que enfrentan las empresas entre una mayor inversión en capital de trabajo, lo que implica una mayor seguridad en las operaciones (términos comerciales para compradores más favorables, mayores inventarios y pagos oportunos a proveedores) y una reducción del mismo, lo que permite mejorar la rentabilidad empresarial (como lo demuestran los resultados de esta investigación) y el valor agregado de la organización. Por tanto, en Colombia y para el período de tiempo analizado, aquellas empresas que han apostado por un mayor control al ciclo de efectivo han beneficiado a sus accionistas entregándoles una mayor rentabilidad.

En lo referente a otros factores explicativos, y en contraste con los resultados obtenidos para las empresas vigiladas por la Superintendencia de Sociedades, el efecto del apalancamiento operativo (OL) sobre las diferentes medidas de rentabilidad es positivo y significativo, excepto para la regresión 9; puesto que las empresas de esta muestra se diferencian de la muestra de empresas en la Supersociedades por su tamaño, puede plantearse que la posibilidad de aprovechar este apalancamiento esté relacionada con la escala de las operaciones, la cual reduce la importancia de los costos variables si la producción se fundamenta en la automatización de los procesos. Es importante destacar la posibilidad de que la relación positiva entre rentabilidad y apalancamiento operativo sea relevante y positiva en ciclos expansivos de la economía, como lo fue el período analizado; los incrementos en las ventas serán capitalizados en términos de rentabilidad por las empresas con mayor apalancamiento operativo.

Conclusiones

En este trabajo se estimó la eficiencia empresarial de un conjunto de sociedades que pertenecen al sector no financiero de Colombia para el período de 2001-2004. Los resultados son consecuentes con estudios similares realizados en el exterior, tal es el caso de Shin y Soenen (1998) y Deloof (2003), cuyos trabajos establecen la existencia de una relación negativa de carácter significativo, o “fuerte” en términos estadísticos, entre el ciclo de efectivo y la rentabilidad de las firmas para el período de 1975-1994 en los Estados Unidos y 1992-1996 en Bélgica, respectivamente. El período analizado para la muestra de empresas colombianas cubre una etapa de cinco años (2001-2004) y en esencia reporta los mismos resultados, aunque el hecho de que los resultados sean más robustos para las empresas en bolsa implica que la homogeneidad de las empresas es importante para el contraste empírico de los resultados.

Las medidas relacionadas con el margen de rentabilidad (regresiones 1-3 y 7-9), en teoría menos relacionadas con el ciclo de efectivo, son las que presentan resultados más contundentes, puesto que la relación negativa entre el ciclo de efectivo y el margen es significativa en cinco de las seis regresiones. En términos del impacto económico, una reducción de un día en el ciclo de efectivo incrementa el margen operativo (regresión 2) en 0,15% para las empresas de la Superintendencia de Sociedades y en 0,02% para las empresas de la Superintendencia Financiera; aunque en niveles porcentuales estos números puedan no parecer impactantes, lo son en términos monetarios cuando se multipliquen por los ingresos operativos.

El efecto del apalancamiento operativo no parece tener el efecto esperado en la rentabilidad de las empresas que reportan su información a la Superintendencia de Sociedades. Es posible que la heterogeneidad de la muestra y en particular el tamaño de estas empresas enmascaren el efecto que este tipo de apalancamiento debería tener sobre los resultados empresariales. Esta hipótesis tentativa parece ser confirmada por el efecto positivo y significativo que el apalancamiento operativo tiene sobre la rentabilidad de las empresas inscritas en bolsa. Como ya se mencionó, la relación esperada entre las medidas de rentabilidad y el apalancamiento operativo es positiva, en particular para ciclos expansivos de la economía, pero podría ser negativa si el ciclo es contractivo; reducciones en ventas reducirían en mayor medida la rentabilidad de las empresas más apalancadas operativamente. La contrastación empírica de esta hipótesis amerita una investigación adicional, imposible con la muestra actual.

Otro resultado relevante, aunque no central en esta investigación, es la relación negativa entre el apalancamiento financiero (DR)y las diferentes medidas de rentabilidad empresarial, evidencia que tiende a confirmar la teoría del “Pecking Order” adelantada por Myers (1984). La asimetría de información, presente en el panorama empresarial colombiano, que impulsa a las empresas a reducir su endeudamiento, debido a los costos impuestos por los acreedores externos, implica que empresas más rentables, que disponen de mayores fondos, optan por menores niveles de endeudamiento. Esta artículo no explora la causalidad de esta relación, que va en el sentido de rentabilidad a endeudamiento, pero sí documenta la importancia económica de la misma, por ejemplo: un 1% de incremento en el endeudamiento (DR) reduce el margen operativo de las empresas en bolsa (regresión 8) en 0,8% y reduce la rentabilidad sobre el activo (regresión 12) en 0,08%.

En suma, este artículo exploró diferentes determinantes de la rentabilidad empresarial y aportó evidencia de la importancia del ciclo de efectivo como determinante de la rentabilidad; de manera indirecta, resaltó la importancia de las técnicas de administración de capital de trabajo, que minimicen esta inversión, en la generación de valor para los accionistas. Los axiomas sencillos del capital de trabajo: 1. Vender al contado, 2. Minimización de inventarios, 3. Comprar a crédito, con el mayor plazo posible, son respaldados por la evidencia empírica y se constituyen en una buena guía para los administradores.

Entre las variables de control estudiadas se incluyeron los dos tipos de apalancamiento, financiero y operativo, que también están estadísticamente relacionados con la rentabilidad y, como el ciclo de efectivo, aportan soluciones a la gestión empresarial. Corresponde a estudios futuros determinar si la relación reportada en este trabajo se mantiene cuando la medida de desempeño proviene de indicadores de valor de mercado, la cual es posible contrastar cuando las empresas cotizan en bolsa.

Notas al pie de página

1. Shin y Soenen (1998) definen desempeño como utilidad operacional más depreciación divididas ya sea entre activos totales o ventas.

2. Entendiéndose en términos netos.

Lista de referencias

1. Deloof, Marc (2003). Does Working Capital Management Affect Profitability of Belgian Firms?, Journal of Business Finance & Accounting, 30 (4), 573-588. [ Links ]

2. Fama, Eugene and Kenneth French (2002). Testing Trade-Off and Pecking Order PredictionsAbout Dividends and Debt, The Review of Financial Studies, 15 (1), 1-33. [ Links ]

3. Greene, William H. (1997). Econometric Analysis. Prentice Hall Publishers. [ Links ]

4. Gitman, Lawrence J. (1974). Estimating Corporate Liquidity Requirements”: A Simplified Approach. The Financial Review, 1, 79-88. [ Links ]

5. Laziridis, Ioannis and Dimitrios Tryofinidis (2006). Relationship Between Working Capital Management and Profitability of Listed Companies in The Athens Stock Exchange, Journal of Financial Management and Analysis, 19 (1), 26-35. [ Links ]

6. Myers, Stewart C. (1984). The Capital Structure Puzzle, Journal of Finance, American Finance Association, 39 (3), 575-92. [ Links ]

7. Shin, Hyun-Han and Soenen, Luc (1998). Efficiency of Working Capital Management and Corporate Profitability, Journal of Financial Practice and Education, 8 (2), 37-45. [ Links ]

8. Ullah, Safi, Tahir Hijazi and Kamal Yasir (2005). Impact of Working Capital Management on the Profitability of Firms: Case of Listed Pakistani Companies. Mimeo. [ Links ]

9. Wooldrich, J. M. (2002). Econometric analysis of cross section and. panel data. MIT Press. [ Links ]