Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkCuadernos de Administración

versão impressa ISSN 0120-3592

Cuad. Adm. v.21 n.36 Bogotá jul./dez. 2008

* Este artículo se basa en la ponencia presentada en el IV Simposio Nacional y I Internacional de Docentes de Finanzas organizado por la Pontificia Universidad Javeriana y la Universidad Tecnológica de Bolívar, Cartagena, junio de 2007. Es producto del proyecto de investigación "Potencial de las finanzas éticas en Colombia". Fue financiado por la Pontificia Universidad Javeriana, Bogotá, Colombia. Se agradecen los comentarios de los asistentes al Simposio y los de los evaluadores anónimos del artículo. El artículo se recibió el 03-10-2007 y se aprobó el 18-03-2008. Todas las falencias son responsabilidad exclusiva de los autores.

** Master in Economics of the Internationalization of Business and Finance, Università di Roma "Tor Vergata", Roma, Italia (1999); Maestría en Economía, Pontificia Universidad Javeriana, Bogotá, Colombia (1996); Curso especializado en Relaciones Internacionales, Academia Diplomática de San Carlos, Bogotá, Colombia (1993); Licenciado en Ciencias de la Educación, especialidad en Español e Inglés, Universidad Distrital Francisco José de Caldas, Bogotá, Colombia (1989); Profesor e investigador de la Facultad de Ciencias Económicas y Administrativas, Departamento de Administración, Pontificia Universidad Javeriana. Co-director del grupo de investigación CINNCO (Conocimiento, Innovación, Competitividad). Par evaluador reconocido por Colciencias (Colombia), Senacyt (Panamá) y Cyted (Iberoamérica). Correo electrónico: jhsierra@javeriana.edu.co jaimes_1@hotmail.com

*** Doctor in Economics and Institutions, Università di Roma "Tor Vergata", Roma, Italia (2005); Master in Economics and Institutions, Università di Roma "Tor Vergata" (2001); Master in Economics of the Internationalization of Business and Finance, Università di Roma "Tor Vergata" (1999); Economista, Pontificia Universidad Javeriana, Bogotá, Colombia (1995); Profesor de Economía y Finanzas, Universidad Tecnológica de Bolívar, Cartagena, Colombia. Correo electrónico: dlondono@unitecnologica.edu.co dalondon@hotmail.com

RESUMEN

Este artículo examina la necesidad y la oportunidad de desarrollar iniciativas de finanzas éticas, específicamente bancos éticos y fondos éticos de inversión, como alternativas que potencien el desarrollo en Colombia. La validez de estas alternativas se sustenta mediante la verificación empírica de las inequidades económicas, la poca profundidad del sistema financiero tradicional, la carencia de alternativas de inversión adecuadas a la estructura socioeconómica del país y el interés de los potenciales demandantes de los servicios propuestos. Este último aspecto se basa en el análisis de la información obtenida a partir de una encuesta hecha en Bogotá a 350 personas. Las propuestas se sustentan en la evidencia disponible acerca de las limitaciones del sistema financiero colombiano y el interés de los potenciales usuarios de las iniciativas de finanzas éticas. Así mismo, se propone estudiar en profundidad las posibilidades reales y los impactos esperados de las iniciativas propuestas y el involucramiento efectivo de los actores sociales y económicos interesados. Por último, se plantean varias reflexiones pendientes que deberían desarrollarse en el futuro inmediato teniendo en cuenta los elementos relevantes del contexto colombiano.

Palabras clave: finanzas éticas, ahorro, inversión, responsabilidad social, fondos de inversión, banca ética.

ABSTRACT

This article examines the need for and the opportunity of developing ethical finance initiatives, specifically ethical banks and ethical investment funds, as alternatives to strengthen development in Colombia. The validity of such alternatives La is justified through the empirical verification of economic inequality, the limited depth of the traditional financial system, the lack of appropriate investment alternatives to the socioeconomic structure in this country, and the interest of the persons who will potentially acquire the proposed services. The last aspect is based on an analysis of the information obtained from a survey made in Bogotá to 350 persons. The proposals are justified by the available evidence regarding the limitations that the Colombian financial system has and the interest of the potential users of ethical finance initiatives. Likewise, this article proposes an in-depth study of the real possibilities and expected impacts of the proponed initiatives and the effective de involvement of interested social and economic stakeholders. Finally, it suggests several reflections for development in an immediate future to take into account the elements that are relevant to the Colombian context.

Key Words: ethical finance, savings, investment, social responsibility, investment funds, ethical banking

A la memoria de Leonidas Gómez Rozo.

Sacrificado (Marzo, 2008)

Introducción

En este artículo se presenta una aproximación de tipo exploratorio que busca sondear el potencial de las finanzas éticas en Colombia desde la perspectiva de la oferta y la demanda. Primero se establecen unos antecedentes nacionales e internacionales que justifican la exploración de las alternativas de inversión viables existentes desde las finanzas éticas, sucesivamente, se discute el concepto mismo que las define y las características que dan lugar a su consideración en el caso colombiano.

En seguida se reseña la evidencia favorable y contraria a las iniciativas de finanzas éticas que operan en el mundo (resultados) y que constituyen una razón adicional para abordar la exploración de estas opciones de ahorro e inversión como una alternativa válida.

Después se estudian los resultados de una encuesta realizada con el objeto de analizar el grado de conocimiento e interés potencial sobre las finanzas éticas y se muestran algunas hipótesis sobre las alternativas de implementación de las mismas en el caso colombiano.

Por último, se plantean una serie de observaciones de cierre que proponen la necesidad de ahondar en las consideraciones aquí incluidas para plantear el desarrollo de iniciativas de finanzas éticas adecuadas a las necesidades y características del entorno nacional.

Es evidente que en etapas posteriores se puede acudir a otros tipos de análisis (económicos, econométricos, de gestión, etcétera) para extender el alcance y la profundidad del estudio y complementar los objetivos primarios.

1. Antecedentes

Se presentan aquí los argumentos que justifican el análisis de una propuesta alternativa de inversión en Colombia basada en los conceptos de las finanzas éticas y las experiencias relevantes ya existentes en otras partes del mundo. Efectivamente, la reflexión propuesta se fundamenta, en primer lugar, en la ausencia de empresas y proyectos que desarrollen en Colombia iniciativas relacionadas con las finanzas éticas, a pesar de la evidencia de su crecimiento a nivel internacional, de su importancia en términos del desarrollo de las sociedades y de su carácter alternativo a los enfoques tradicionales de las finanzas basados exclusivamente en el criterio riesgo/retorno (e.g., Grameen Bank, BancoSol, Banca Etica Universale, Triodos Bank, Citizens Bank of Canada).

En efecto, además del enorme éxito de la reconocida iniciativa del Grameen Bank fundado en Bangladesh (Yunus, 1999), datos relativamente recientes indican que en el mundo existen más de quinientos fondos éticos de inversión que manejan un patrimonio cercano a los €30.000'000.000. Casi la mitad de dichos FEI (unos doscientos treinta) funciona en los Estados Unidos, donde administran aproximadamente una octava parte de los recursos manejados por los fondos de inversión. También en Europa la situación se hace cada vez más dinámica. En el Reino Unido existen aproximadamente sesenta FEI; enAlemania, Holanda e Italia se calcula que desde el año 2000 las alternativas de inversión representadas por los FEI se han triplicado. Por otra parte, los inversionistas (el sector de la demanda) empiezan a interesarse rápidamente por las opciones que incorporan criterios éticos en sus decisiones de portafolio (Becchetti, 2005).

En segundo lugar, en Colombia existe una incidencia de la pobreza tan alta que exige propuestas de política, programas y acciones tales que se combata con eficiencia este flagelo. Según datos de la Contraloría y del DANE, en 1991 53,8% de la población colombiana vivía en condición de pobreza (canasta total) y el 20,4% en condición de indigencia (canasta de alimentos); para el 2003 las cifras llegaron al 64,8% de pobres y al 34% de indigentes.

En concordancia con estos datos, el Human Development Report 2006 del UNDP con-signa que entre 1990 y 2004 el 7% del total de la población colombiana tenía ingresos inferiores a un dólar diario y el 17,8% a dos dólares, la línea de pobreza se mantuvo en el 64% (1990-2003) (cuadro 1).

Estos datos encuentran plena confirmación en la medición de la concentración de la riqueza mediante el Índice de Gini. En 2004 Colombia era el segundo país más inequitativo en América Latina después de Brasil (gráfico 1), mientras que en 2006 el índice de desigualdad colombiano (58,6) superó al de Brasil (58), convirtiendo a nuestro país en el más inequitativo de la región (UNDP, 2006).

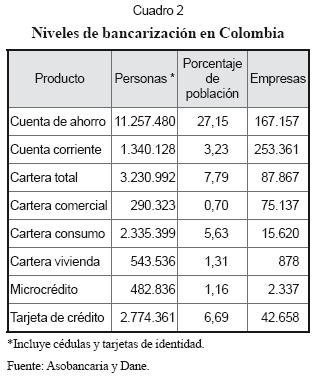

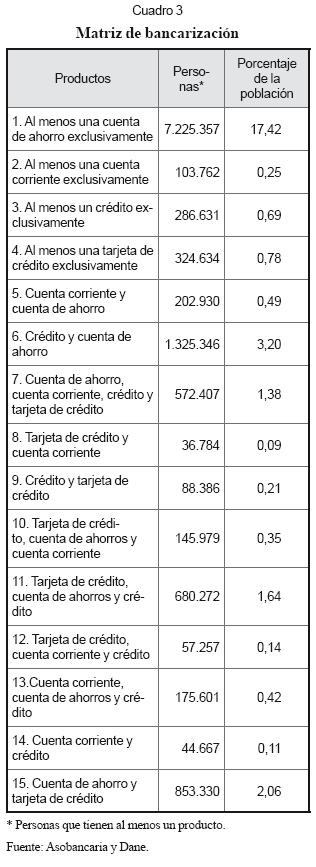

En tercer lugar, el actual sistema financiero colombiano no cubre las necesidades existentes en el país ni en cantidad ni en calidad. En cuanto al acceso y uso del sistema financiero formal en Colombia, según los informes de las entidades financieras a la Cifin (a julio de 2006), 12,1 millones de colombianos tienen acceso al menos a un producto financiero, lo cual equivale a un nivel de bancarización del 29,2% de la población total1 (cuadros 2 y 3).

Según el mismo informe, de todos los productos financieros disponibles, las cuentas de ahorro son el de mayor grado de penetración en el país, ya que 11,3 millones de personas usan dicho producto, es decir el 27,2% de la población total.2 En segundo lugar se ubican las tarjetas de crédito con 2,8 millones de colombianos, es decir, el 6,7% de la población total.

En materia de acceso al crédito, 4,6 millones de personas han obtenido al menos un préstamo del sector financiero, es decir el 11,1% de la población total. 2,3 millones de personas tienen un crédito de consumo y 544.000 uno hipotecario, lo cual representa un nivel de bancarización del 5,6% y del 1,3%, respectivamente.

A junio de 2006 existían 483.000 personas que habían contratado un microcrédito3 con la banca. La desagregación de las cifras por ciudad indica que el microcrédito exhibe el menor grado de concentración de la cartera (cuadros 4 y 5). El microcrédito es la modalidad de cartera con mayor potencial para llegar a toda la población. El 64% de los municipios en el país tienen un indicador de acceso al microcrédito más alto que los demás tipos de cartera, incluyendo tarjetas de crédito.4

Sin embargo ténganse en cuenta las dificultades que entraña este último producto para el sistema financiero tradicional y sus implicaciones para los usuarios según cobran cuerpo en la siguiente afirmación:

Los banqueros, analistas y miembros del gobierno afirman que el costo de gestionar, otorgar y conceder un microcrédito es muy superior a la tasa de interés que se le permite cobrar a la banca y que, por lo tanto, no es un negocio atractivo. El resultado es que los microempresarios tienen que acudir al mercado extrabancario, la manera elegante de llamar a los usureros y agiotistas, donde los intereses pueden ser hasta del 10 por ciento diário (sic)… En medio de ese ambiente ‘espeso', como lo calificó un banquero, el pasado jueves se reunió el Consejo Superior de la Microempresa para abordar el tema de la rentabilidad del microcrédito: interés, comisión, honorarios y la certificación de la tasa de usura por un año, y no tres meses como ahora, se pusieron sobre la mesa. (Portafolio.com.co, lunes 19 de febrero de 2007)

En términos de cubrimiento geográfico, el 95% de los municipios colombianos registran la cuenta de ahorro como el producto financiero con mayor nivel de penetración.

Para el 5% restante, la bancarización se ha dado principalmente por el lado del crédito.

Por otro lado, entre las trece principales ciudades, las que registran los indicadores de bancarización más altos son Bucaramanga, Bogotá y Pereira (65,1%, 54,3% y 51,1%, respectivamente), mientras que en ciudades como Montería y Cartagena este indicador es mucho menor (27,6% y 27,7%, respectivamente).

Estos datos contrastan con la cobertura y profundidad de los sistemas financieros formales en otras latitudes. En efecto, datos comparativos indican que Colombia se ubica en las posiciones más bajas de la clasificación mundial en cuanto a la penetración del sistema financiero, la oportunidad de acceso a los productos (depósitos y créditos) del mismo y, en general, su impacto sobre las oportunidades de desarrollo de la sociedad (gráfico 2).

La evidencia proporcionada por los datos anteriores encuentra un complemento en el trabajo de Echeverry y Fonseca (2006), quienes buscan explorar el impacto del sistema financiero sobre el desarrollo social, el aumento de la productividad, la posibilidad de creación de empresas y de emprendimientos independientes de los estratos más desfavorecidos de la población,5 con lo cual quieren contribuir "a entender algunos de los canales a través de los cuales el funcionamiento del sector bancario tiene impacto sobre el desarrollo social y las posibilidades de acceder a la prosperidad económica por parte de los más necesitados".

Luego de revisar la literatura que explora la relación entre el nivel de desarrollo financiero de los países y sus tasa de crecimiento económico a través de estudios empíricos enfocados en distintos países (King y Levine, 1993; Levine, 1997; Rajan y Zingales, 1998; Beck, Levine y Loayza, 1999; Dehejia y Lleras-Muney, 2003; Maldonado et al., 2003; Guiso, Sapienza y Zingales, 2003; Carbó y Fernández, 2004; Beck, Demirguc-Kunt y Levine, 2004), la conclusión substancial de su trabajo indica que en el caso colombiano "la principal contribución del sistema financiero a la prosperidad social es proveer más tecnologías financieras a la población más necesitada. Esto requiere de una estrategia consciente por parte de los intermediarios. Este es un frente en el que se debe avanzar hacia el futuro como parte del negocio bancario" (Echeverry y Fonseca, 2006).

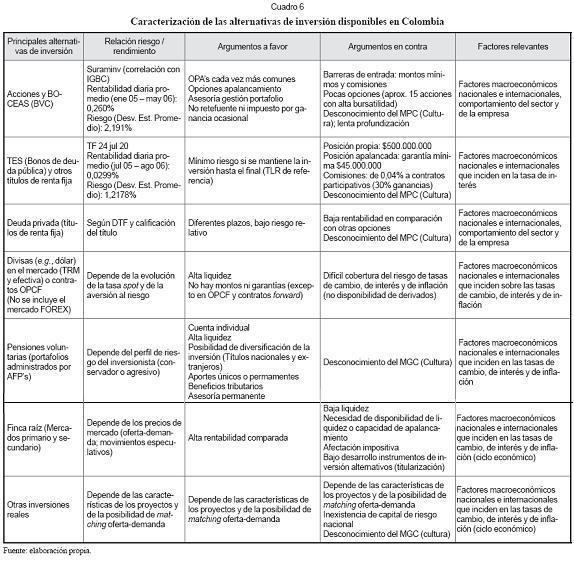

En cuarto lugar, un análisis de las alternativas de inversión existentes en el país permite corroborar la importancia de que se creen nuevas opciones que no solo satisfagan la demanda por vehículos de inversión, sino también el uso de los fondos recolectados de manera que generen mejores expectativas de desarrollo de la sociedad colombiana, no solo del riesgo y retorno de los proyectos de inversión. En tal sentido, sirve examinar las opciones existentes (Valores Bancolombia, 2007) y sus características principales (cuadro 6).

En efecto, el análisis de las alternativas de inversión disponibles y de los factores que las caracterizan indica que hay por lo menos dos elementos que inciden con fuerza sobre el acceso a y el uso efectivo de las opciones existentes por parte de los potenciales inversionistas (la demanda):

i) La capacidad de ahorro (i.e., el nivel de ingreso y su relación con la satisfacción de necesidades) que determina la disponibilidad de recursos de inversión de las familias colombianas;

ii) La "cultura de inversión" promedio de los colombianos (véase, por ejemplo, nivel educativo, cobertura y sofisticación del sistema financiero).6

Estos interactúan con los factores que afectan la oferta de proyectos de inversión:

i) Bajo número de emisores de valores negociables en el MPC (doscientos setenta y nueve vigentes);

ii) Poco interés de la empresas por registrarse en el MPC (exigencias de información, costo/beneficio);

iii) Bajo número de fondos de inversión (veintiocho sociedades administradoras fiduciarias y fondos comunes ordinarios y seis fondos de pensiones y cesantías);

iv) Ausencia de capital de riesgo/capital semilla en Colombia (dirigido a fondear proyectos nuevos, innovadores).

En resumen, tanto desde la perspectiva de la oferta como de la demanda existe un espacio propicio para la creación de nuevos mecanismos y productos alternativos de inversión que respondan a las características estructurales del mercado nacional de inversión:

• Predominio de los pequeños inversionistas;

• Escasa cultura financiera en general y de inversión en particular;

• Naciente cultura de la inversión real (titularización de finca raíz, proyectos productivos, capital de riesgo, etcétera);

• Baja cobertura y profundidad de los mecanismos de inversión existentes representados en bajos niveles de bancarización, poca penetración del mercado público de capitales,

• Ausencia de un mercado de derivados, ausencia de mercado de FOREX, volatilidad de la tasa de cambio;

• Ausencia de capital semilla/de riesgo para financiar proyectos de amplio impacto (e.g., innovadores, de alta tecnología, dirigidos a los mercados internacionales);

• Pocas empresas (en su mayoría PyMEs) dispuestas a ingresar al MPC;

• Poca información sobre y participación en alternativas de inversión internacionales;

• Inexistencia de fondos de inversión como los que funcionan en los mercados más desarrollados.

En consecuencia, la conjunción de los distintos factores que caracterizan el entorno nacional señalan la relevancia de considerar las potencialidades de las iniciativas de finanzas éticas en Colombia en la medida en que se constituyan en alternativas que hagan posible una mayor profundización financiera desde una lógica de mayor beneficio social en cuanto a su impacto y menos guiada por un criterio exclusivamente rentista para alcanzar tasas de crecimiento y cobertura adecuadas en la población vulnerable y que ayuden en la reducción sistémica de la pobreza que aqueja a los colombianos.

2. ¿Qué son las finanzas éticas?

Las finanzas éticas (FE) hacen parte del tema de la Responsabilidad social, en sentido amplio, y en varios aspectos involucran la cada vez más extendida cuestión de la responsabilidad social empresarial (RSE). En efecto, las empresas pueden y deben contribuir al logro de los objetivos sociales mediante la generación de riqueza y su distribución equitativa; la construcción de capacidades en aquellas personas más directamente relacionadas con su actividad; la generación de oportunidades, en el marco de su actuación, para los miembros de la sociedad; la contribución a la sostenibilidad del desarrollo a través de la sostenibilidad de sus propias actividades en todos los ámbitos (social, político, ambiental, económico).7

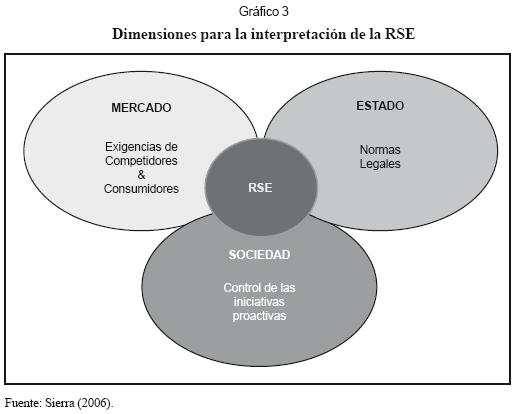

La sociedad en la cual surgen las empresas concede a estas una "licencia" para desarrollar sus actividades y contribuir al desarrollo. Si no lo hacen, si "violan la licencia social", pueden ser calificadas de "socialmente irresponsables". Así, pues, es posible evaluar las orientaciones y acciones prácticas de las empresas en el desarrollo de las actividades propias de su negocio. En concreto, se trata de evaluar la interacción de las empresas con todos los actores con los que mantienen una relación directa o indirecta: sus propietarios, sus administradores, sus financiadores, sus trabajadores, sus proveedores, sus clientes, sus competidores, las comunidades locales, la sociedad en sentido amplio, el Estado. Esto equivale a reconocer la existencia de distintos grupos de interés, es decir, de actores que se interrelacionan en la empresa de diversas maneras y que poseen expectativas diferentes. Desde esta perspectiva, es necesario reconocer que la relación entre la empresa y los actores mencionados se fundamenta en una tensión que nace de las similitudes/diferencias de intereses, la capacidad de negociación y la regulación existente y que determina el nivel de simetría de la relación.8

Pero ¿cómo se evalúan estas relaciones y sus resultados? Primero, es necesario tener en cuenta que la conciliación de los distintos intereses debe basarse en una perspectiva de negociación estratégica guiada por unos principios éticos que trasciendan los intereses particulares (e.g., transparencia, reciprocidad, equidad). Con base en esto la sociedad construye unas normas legales que constituyen los compromisos mínimos que deben asumir las empresas. Después del nivel de lo legal, cuya instancia de control es el Estado, hay otros niveles de expresión de la RSE controlados por instancias diferentes: los controles que se ejercen desde el mercado (los competidores de las empresas y los consumidores de sus productos) y, por último, desde la sociedad en sentido amplio sobre las iniciativas voluntarias de las empresas (gráfico 3).

En cada caso, la tensión relacional de las empresas con los grupos de interés solo puede resolverse favorablemente para las dos partes si la aproximación a la RSE las involucra en un diálogo que busque la concertación de intereses y acciones y que, por tanto, permita reconocer las intenciones y las acciones "del otro" en la interacción sustanciada por la RSE.9 Estas premisas permiten construir una concepción coherente y realista de la RSE (Sierra, 2006).

En esta concepción se integra el debate que Ocampo (2005) y otros autores plantean sobre lo público y lo privado. Este debate incluye la interacción entre ciudadanía y derechos y fija un punto de partida en cuanto la ciudadanía tiene implicaciones sobre la igualdad jurídica de las personas frente a los derechos civiles y políticos (exigibles a través del aparato legal) y los derechos económicos, sociales y culturales (exigibles a través del aparato político).10

Este planteamiento sitúa el debate sobre la relación Estado-sociedad-mercado en el proceso de definición de las instituciones/ funciones públicas como aquellas que le pertenecen a la sociedad en su conjunto, donde el Estado es un agente más, y no como las instituciones o funciones que le pertenecen exclusivamente al Estado. Dicho de otra forma, "lo público debe entenderse como el área de convergencia de los intereses colectivos y no como un sinónimo de las actividades desarrolladas por el Estado".11 En este marco de referencia adquiere plena importancia la concepción de los grupos de interés (stake holders) (Freeman, 1984; Jones, 1995; Donaldson y Preston, 1995; Rodríguez, 2004) y sus características particulares.12

En el caso de las finanzas éticas (o finanzas socialmente responsables, en términos anglosajones), las empresas desempeñan un papel fundamental en la función de intermediación que sirve, en esencia, para acoplar la oferta y la demanda de fondos para la financiación de proyectos.13 En efecto, los intermediarios financieros tradicionales y no tradicionales son por lo general empresas legalmente constituidas que tienen un papel clave en el tejido socioeconómico de todas las sociedades. Sin embargo, existen también los intermediarios informales que normalmente actúan en los nichos que no son cubiertos por el sistema financiero formal. En este contexto, el surgimiento de las iniciativas de finanzas éticas constituye, en el plano del ahorro y la inversión, el equivalente de lo que el comercio justo (Fair Trade) representa en el campo del consumo (Becchetti, 2005).

En las finanzas éticas existen, como en el caso de la RSE en general, conceptos que invocan diversos matices. Becchetti y Paganetto (2003) reseñan tres concepciones diversas:

1. Aquella que incluye a los intermediarios financieros que emplean una parte de los rendimientos obtenidos mediante las inversiones en los mercados financieros para realizar obras de beneficencia (equivalente a la concepción filantrópica de la RSE).

2. Aquella que incluye a los intermediarios financieros que desempeñan un papel activo en las juntas directivas para modificar el comportamiento de las empresas en las cuales poseen acciones para tratar de orientarlas hacia una dimensión de mayor responsabilidad social.14

3. Aquella que incluye a todos los intermediarios financieros que no invierten en empresas que violen los criterios éticos seleccionados a priori por sus clientes.

Es decir, en principio, las finanzas éticas involucran a todas las empresas, de servicios e incluso industriales, que intermedian e invierten en proyectos propios y de otras empresas seleccionadas según unos criterios de orden ético.

En corto, se trata de integrar a los criterios tradicionales que guían la búsqueda de rentabilidad, otros que orienten simultáneamente la búsqueda de sostenibilidad en sentido amplio (social, ambiental, económico) y que contribuyan a lograr no solo los objetivos de un grupo de interés (e.g., los accionistas), sino los de todos los stakeholders de manera concertada.

Desde el punto de vista metodológico, tal vez convenga aceptar los matices diferenciadores entre las finanzas socialmente responsables como mercado y como filosofía y política de inversiones, tal como lo sugiere Ibáñez (2004).15

En particular, en este trabajo se tienen en cuenta dos iniciativas específicas de FE:

• Los fondos éticos de inversión (FEI): entidades financieras que invierten solamente en aquellas empresas y proyectos que cumplen con unos criterios éticos específicos relativos a la eficiencia social, económica y ambiental.

• La banca ética (BE): las entidades financieras practican la captación transparente de los ahorros y la colocación transparente de los fondos, dan participación a los ahorradores en tales decisiones, orientan la colocación hacia proyectos de utilidad social y no exigen garantías patrimoniales exclusivas.

3. ¿Por qué las finanzas éticas constituyen una alternativa?

Al lado de los antecedentes mencionados, las discusiones conceptuales y la evolución de las iniciativas relacionadas con la RSE –en particular con las FE– ya han dado lugar a comprobaciones empíricas que intentan validar las distintas hipótesis lanzadas acerca de la eficacia y el resultado satisfactorio de las acciones emprendidas y de sus efectos sobre el desempeño de las empresas con ellas comprometidas.

Al contrario de lo que se cree, la incursión en una alternativa de inversión caracterizada como socialmente responsable no significa hacer ningún tipo de sacrificio desde el punto de vista financiero. De hecho, se debe considerar que ya entre 1988 y 1992 los FEI estadounidenses registraron un desempeño superior a los fondos convencionales y que en el primer lustro del presente siglo los FEI existentes mantuvieron una cuota de porta-folio superior al peso que el sector tiene en la capitalización total de la bolsa particular-mente en los sectores de alta tecnología (en particular en los que le apuntan al ahorro energético y a la utilización de fuentes energéticas alternativas) (Becchetti, 2005).

En términos amplios, como lo reseñan Becchetti (2005) y Becchetti y Ciciretti (2006), existe ya una variada literatura teórica y empírica que soporta una relación positiva entre la RSE y el desempeño de los FEI/las empresas (corporate performance) en términos de efectos positivos en la confianza y la productividad de los empleados, el desempeño financiero, la construcción de sinergias y el mejoramiento de la relación con los accionistas, el crecimiento y el retorno de las ventas (Soloman and Hansen, 1985; Grossman and Sharpe, 1986; Dorsey and Turner, 1990; Pava and Krausz, 1996; Preston and O'Bannon, 1997; Stanwick and Stanwick, 1998; Verschoor, 1998; Ruf et al., 2001; Becchetti, Di Giacomo and Pinnacchio, 2005). Sin embargo, es necesario reconocer que existen otros estudios que revelan evidencia ambigua o incluso negativa (Anderson y Frankle, 1980; Freedman y Jaggi, 1982; Ingram y Frazier, 1983; Aupperle, Caroll y Hatfield, 1985; Preston y O'Bannon, 1997; Waddock y Graves, 1997; McWilliams y Siegel, 2001).

La evidencia disponible apoya en general la idea de que la RSE modifica el enfoque empresarial desplazándolo de la maximización del valor para el accionista hacia la maximización de los intereses de un grupo de interés (stakeholders) más amplio.

Este cambio de enfoque puede reducir el valor de la ‘tajada' que les corresponde a los accionistas, pero no necesariamente reduce el tamaño mismo de la torta ya que el valor agregado y la productividad pueden ser ma-yores en las empresas que están activamente involucradas en la RSE debido a la mayor motivación intrínseca de los empleados (Ryan et al., 1991; Frey y Oberholzer-Gee, 1997; Kreps, 1997) y a la minimización de los costos de transacción con los stakeholders. (Freeman, 1984) (Traducción propia)

De hecho, Becchetti y Ciciretti (2006) evalúan el impacto de la RSE en el desempeño de las empresas desde la perspectiva del riesgo/retorno de sus acciones y los efectos sobre el valor de los accionistas.16 Los hallazgos no muestran diferencias significativas entre los retornos ajustados por el riesgo de las empresas caracterizadas como socialmente responsables (SR) y las que no lo son (No-SR), lo cual podría explicarse por "una actitud diferente de las empresas SR y las No-SR o por diferencias intrínsecas entre las acciones de las SR y las No-SR si se acepta el supuesto de que la RSE minimiza los costos de transacción con los distintos grupos de interés reduciendo así una fuente de riesgo corporativo" (traducción propia).

Más aún, al evaluar el desempeño relativo de las acciones individuales y de los portafolios en relación con tres potenciales costos de los fondos de inversión en empresas SR (la menor diversificación inducida por la reducción del universo de acciones a considerar, los costos adicionales de información en relación con las prácticas de RSE, el costo de desinversión cuando el abandono de un título SR no coincide con un cambio en la rentabilidad esperada del título incluido en el portafolio), los autores encuentran que los dos primeros son casi iguales a cero si los criterios de selección no son exageradamente restrictivos y hay unos parámetros de RSE claramente establecidos; en cuanto al costo de desinversión, basta encontrar un timing adecuado para reducirlo sustancialmente.

Como complemento de los resultados de la inversión en empresas SR reseñados por Becchetti y Ciciretti (2006), Bello (2005) encuentra que los fondos de inversión que practican una selección, con base en criterios éticos y morales (ethical and moral screening), de las empresas en las que colocan sus fondos no difieren de los fondos de inversión convencionales en cuanto a las características de los activos que poseen, el grado de diversificación de su portafolio, ni el desempeño (performance) de sus inversiones. Estos resultados empíricos confirman los hallazgos de otros estudios (Hamilton, Jo, Statman, 1993; Sauer, 1997; Goldreyer, Ahmed, Diltz, 1999; Statman, 2000) que contradicen las hipótesis relativas a los probables efectos negativos de la introducción del screening en términos de la diversificación y el desempeño del portafolio debido a la incorporación de sesgos de diverso tipo (tamaño, etcétera). Bello concluye que:

Las prácticas de inversión de los fondos mutuos socialmente responsables no difieren de las de los fondos convencionales que poseen activos netos equivalentes. Las restricciones impuestas al portafolio no parecen dirigir a los fondos socialmente responsables hacia empresas más pequeñas, ni obligarlos a considerar un menor número de empresas o de títulos como alternativas de inversión. (Traducción propia)

4. La encuesta

Se realizó una encuesta a trescientas cincuenta personas, seleccionadas mediante muestreo aleatorio y con cobertura de los estratos socioeconómicos medios y altos (3, 4, 5 y 6) de la ciudad de Bogotá. De trescientas cincuenta, treinta y nueve encuestas (11,14%) presentaron distintos errores que no permitieron hacer uso de la información allí recogida. Ello implica que se cuenta con información válida para trescientos once encuestados. Los datos demográficos básicos de la encuesta se pueden observar en el cuadro 7.

El objetivo de la encuesta era explorar el conocimiento y el interés potencial de los entrevistados en dos alternativas que incorporan elementos de las denominadas finanzas éticas: los bancos éticos (BE) y los fondos éticos de inversión (FEI). A continuación se presentan los resultados del análisis estadístico y econométrico que se realizó sobre la base de datos construida a partir de las respuestas obtenidas.

4.1 ¿Cuánto conocimiento de las FE?

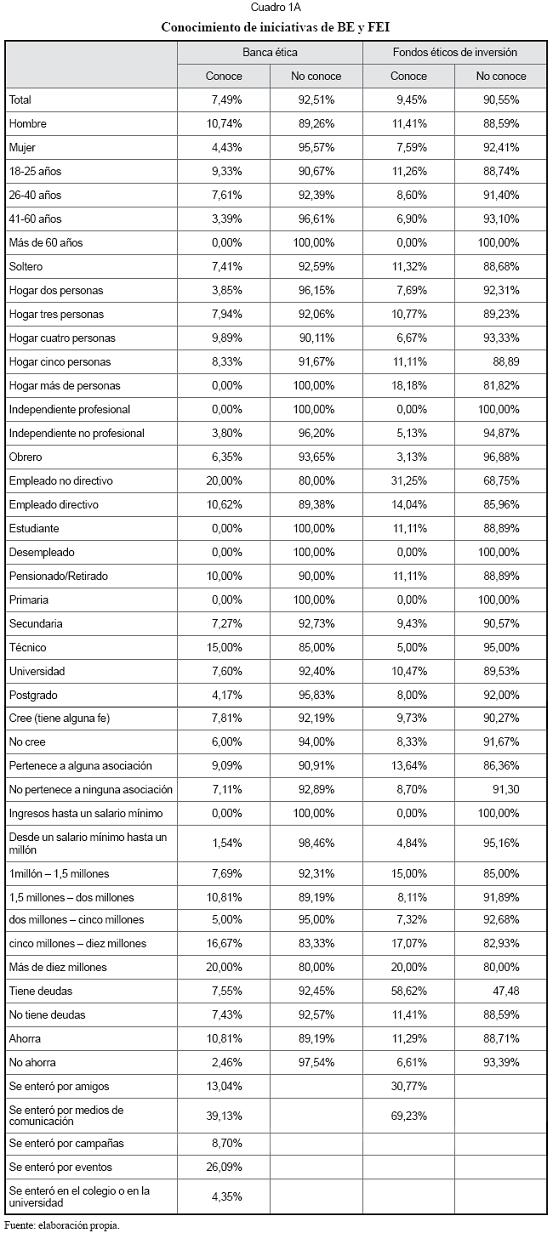

Los resultados indican que existen un gran desconocimiento de estas iniciativas de FE: apenas el 7,5% ha escuchado hablar de BE y el 9,5% de FEI. Esto significa que en el 92,5% y el 90,5% de los casos, respectivamente, no se han tenido referencias de ningún tipo de estas modalidades de FE. Aquellos que tienen alguna idea de lo que son los BE y los FEI la adquirieron gracias a algunos amigos (BE: 13%; FEI: 30,7%) o a los medios de comunicación (BE: 39,1%; FEI: 69,2%); sólo en el caso de los BE se mencionaron como fuente de información los eventos relacionados con el tema (seminarios, foros, conferencias) (26,1%), campañas de promoción (8,7%) y el colegio o la universidad (4,4%).

A pesar del inmenso desconocimiento que existe sobre las FE, las comparaciones indican que son más los hombres que las mujeres que tienen alguna idea sobre los BE (10,7% frente a 4,4%) y los FEI (11,4% frente a 7,6%); en cuanto a los rangos de edad, los más jóvenes están más enterados que las personas de mayor edad (BE: 8,5% en promedio entre 18 y 40 años, frente al 3,4% de los mayores de 40; FEI: 9,9% en promedio entre 18 y 40 años, frente al 6,9% de los mayores de 40). En cambio, no hay diferencias apreciables en la materia tratándose de personas solteras o de quienes conviven al menos con otra persona (7,4% solteros y 6% convivientes en promedio saben algo de BE; mientras que 11,3% solteros y 10,8% convivientes en promedio han escuchado sobre FEI).

Así mismo, según su estatus profesional, los empleados directivos y no directivos representan la mayoría de los "conocedores" de BE (15,3%) y de FEI (22,7%), seguidos a distancia por los pensionados/retirados (BE: 10% y FEI: 11,1%), los obreros (BE: 6,4% y FEI: 3,1%), los independientes no profesionales (BE: 3,8% y FEI: 5,1%), y los estudiantes (BE: 0% y FEI: 11,1%).

Existe una aparente concordancia entre el estatus profesional y el acceso a las fuentes de información sobre los temas de las FE.

Es evidente que el colegio y la universidad ofrecen poca información –mucho menos formación– sobre el tema (véase el cuadro 1A presentado en los anexos en relación con el grado de educación de quienes han escuchado hablar de estas dos actividades de las FE), mientras que los medios de comunicación (incluyendo Internet) y la comunicación persona a persona (amigos) cumplen una función de difusión mucho más efectiva. Además, los eventos y campañas de promoción tienen una incidencia menor debido a la casi nula presencia de este tipo de iniciativas en nuestro medio.17

En cuanto a dos de las variables que marcan diferencias significativas en las sociedades donde las FE han tenido un mayor desarrollo, la pertenencia a alguna fe religiosa y organizaciones/asociaciones con fines mutuales, la encuesta no revela grandes diferencias en el contexto nacional entre este tipo de pertenencia/no pertenencia y el conocimiento de la BE y los FEI. En efecto, sólo el 7,8 (BE) y el 9,7% (FEI) de los creyentes y el 9,1% (BE) y el 13,6% (FEI) de los asociados han tenido noticias de las FE, mientras que el 6% (BE) y el 8,3% (FEI) de los "no creyentes" y el 7,1% (BE) y el 8,7% (FEI) han escuchado hablar de estas iniciativas.

Por otro lado, al hacer el cruce con la información económica de los encuestados, encontramos que sí existe una diferencia al discriminar por el nivel de ingresos. Hay un mayor conocimiento relativo sobre las FE entre las personas que tienen ingresos superiores a un millón de pesos (con porcentajes entre el 5% y el 20% en diversos grupos de ingresos para el caso de los BE y del 7,3% al 20% en el caso de los FEI), mientras que las personas con ingresos hasta un salario mínimo no han oído hablar nunca de FE –en particular de BE y FEI– y solo unos pocos de los que cuentan con ingresos entre el salario mínimo y un millón han oído algo (BE: 1,5%; FEI: 4,8%).

De la misma manera, entre quienes tienen capacidad de ahorro efectiva, el 10,8% ha oído hablar de BE y el 11,3% de FEI –frente al 2,5% (BE) y el 6,6% (FEI) de quienes no ahorran– y entre quienes tienen deudas, el 7,6 (BE) y el 58,6% (FEI) han tenido noticias sobre la existencia de estas modalidades de FE –frente al 7,4% (BE) y el 11,4% (FEI) de quienes no tienen cuentas por pagar.

La evidencia sobre el conocimiento de las FE de acuerdo con el estatus económico de los encuestados parece indicar que quienes tienen poder de ahorro (por ende, capacidad de inversión) están relativamente mejor informados sobre estas alternativas potenciales.

Por último, vale la pena anotar que ante una pregunta que indagaba sobre la identificación y selección de un concepto básico de las iniciativas de FE aquí abordadas, apenas veinte personas de las trescientas once entrevistadas respondieron y sólo dieciocho (62,1%) acertaron en la definición de los BE, mientras que apenas treinta y cuatro respondieron y diecisiete acertaron (50%) en relación con los FEI.

4.2 ¿Cuánto interés en las FE?

En una sección de la encuesta se preguntó qué tan dispuesto estaría el entrevistado a hacer parte o acudir a un BE y a invertir en algún FEI.

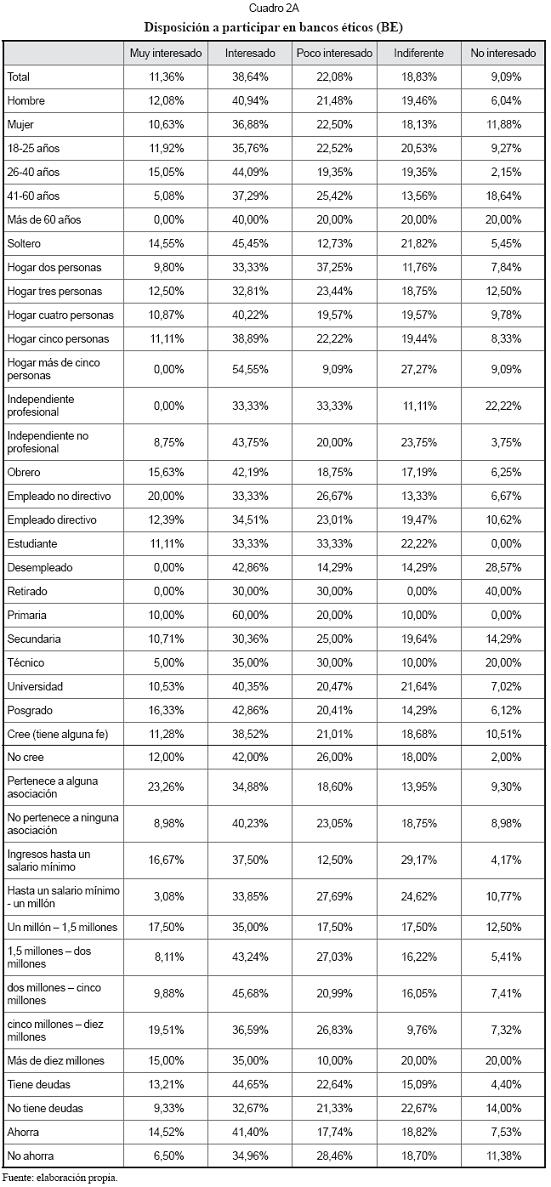

En el caso de los BE, el 72,1% de los encuestados manifestó algún grado de interés (poco, mediano o mucho) por participar en un BE, mientras que apenas el 27,9% dijeron ser indiferentes o no tener ningún interés en hacerlo. Estos porcentajes se mantuvieron, con leves desviaciones, en la desagregación por características demográficas y económicas, con excepción de los siguientes casos notables: el desinterés por participar en esta clase de iniciativa de las FE es notoriamente mayor en la franja de personas mayores de 60 años (40%), en los hogares compuestos por más de cinco personas (36,4%), entre los profesionales independientes (33,3%), entre los desempleados (42,9%) y pensionados/retirados (40%), entre los bachilleres (33,9%), entre quienes tienen ingresos hasta de un millón de pesos (34,4% en promedio) y entre quienes cuentan con ingresos superiores a los diez millones (40%), y entre quienes no tienen deudas (36,7%) (anexos, cuadro 2A).

Entre las hipótesis sobre las razones más evidentes de este marcado desinterés pueden estar, con razón, los efectos derivados de la relación ingresos/gastos básicos del hogar –cercana a uno– y por ende la baja capacidad de ahorro en el caso de las franjas de menores ingresos, los desempleados, los profesionales independientes, los pensionados y retirados y, eventualmente, quienes solo cuentan con educación secundaria (curiosamente el 90% de los entrevistados que cuentan con educación primaria estarían interesados en participar en este tipo de bancos). Por otra parte, el bajo interés por esta clase de inversión entre quienes no tienen cuentas por pagar o cuentan con niveles de ingreso muy altos (más de diez millones de pesos) podría explicarse por el efecto sustitución de otras alternativas de inversión existentes y probablemente consideradas más rentables, dado que ese es el criterio primordial de evaluación en las finanzas tradicionales. En el caso de los entrevistados que se ubican en la franja de edad superior a los 60 años, la explicación podría estar en una combinación del nivel de ingresos y de las expectativas de estas personas dado su estatus socio-laboral.

En cuanto a los FEI, el 72,5% de los entrevistados manifestaron algún grado de interés (poco, mediano o mucho) por invertir mediante FEI, mientras que apenas el 27,5% dijeron ser indiferentes o no tener ningún interés en hacerlo. Estos porcentajes se mantuvieron, con leves desviaciones, en la desagregación por características demográficas y económicas, con excepción de los siguientes casos notables: el desinterés por esta alternativa de inversión es notoriamente mayor en la franja de 41-60 años (40,7%), en los hogares compuestos por más de cinco personas (36,4%), entre los profesionales independientes (44,4%), entre los desempleados (42,9%) y pensionados/retirados (50%), entre los bachilleres (41%), entre quienes tienen ingresos hasta 1,5 millones de pesos (35,2% en promedio) y entre quienes cuentan con ingresos superiores a los diez millones (45%), y entre quienes no tienen deudas (34,7%) (anexos, cuadro 3A).

De manera similar a lo expuesto en el caso anterior, algunas de las razones que explicarían este marcado desinterés serían: los efectos derivados de la relación ingresos/gastos básicos del hogar –cercana a uno– y por ende la baja capacidad de ahorro en el caso de las franjas de menores ingresos, los desempleados, los profesionales independientes, los pensionados y retirados y, eventual-mente, quienes solo cuentan con educación secundaria (aunque curiosamente el 80% de los entrevistados que solo cuentan con educación primaria estarían interesados en invertir en este tipo de fondos). En cuanto al bajo interés por esta clase de inversión entre quienes no tienen cuentas por pagar o cuentan con niveles de ingreso muy altos (más de diez millones de pesos), podría explicarse por el efecto sustitución de otras alternativas de inversión existentes y probablemente consideradas más rentables, dado que ese es el criterio primordial de evaluación en las finanzas tradicionales. En cambio, no existe una explicación evidente en el caso de los entrevistados que se ubican en la franja de edad de 41-60 años.

Ahora bien, dado el alto grado de interés por este tipo de alternativas que representan las FE, vale la pena preguntarse por los rasgos de estas alternativas de finanzas que las hacen tan atractivas, a juzgar por los datos comentados.

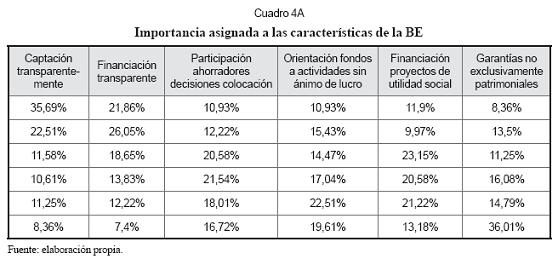

Los encuestados ordenaron las características que para ellos son más llamativas en cada uno de los casos. El ordenamiento resultante por la importancia concedida a los factores que definen a un BE es (cuadro 4A):

1. Uso de garantías no exclusivamente patrimoniales (confianza en las personas y los proyectos);

2. Captación transparente de ahorros;

3. Transparencia en la financiación (mecanismos de patrocinio de los proyectos);

4. Financiación de proyectos de utilidad social y cultural nacional e internacional;

5. Orientación de fondos hacia proyectos/ iniciativas sin ánimo de lucro;

6. Participación de los ahorradores en las decisiones de colocación de los fondos.

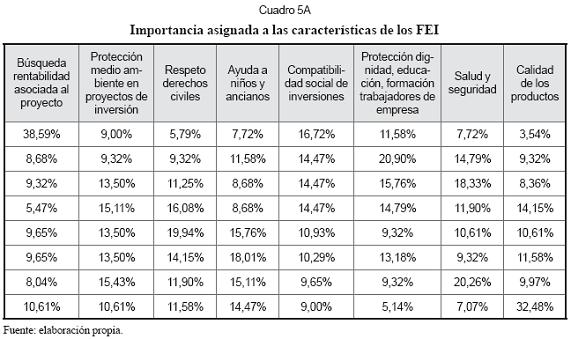

En cuanto al ordenamiento de la importancia concedida a las características de los FEI, se resume así (cuadro 5A):

1. Búsqueda de rentabilidad asociada a las razones de fondo de dicha rentabilidad y las características de los procesos/ proyectos empresariales;

2. Atención a la calidad de los productos;

3. Protección de la dignidad de los trabajadores en las inversiones de la empresa, educación y formación profesional;

4. Salud y seguridad;

5. Cooperación y desarrollo internacional, respeto de los derechos civiles;

6. Ayuda a los ancianos/niños/discapacitados;

7. Compatibilidad social (no industrias de armas, tabaco, bebidas alcohólicas, juegos de azar, pornografía, trabajo infantil, industria nuclear, daño a los animales) en las inversiones de la empresa;

8. Protección del medio ambiente y reciclaje de desechos, compatibilidad ambiental de las inversiones de la empresa.

En los dos ordenamientos se evidencian, en primer lugar, las preferencias de los potenciales inversionistas por aquellas características que involucran la no consideración exclusiva de los intereses de una sola parte, especialmente de los "propietarios" del proyecto (llámense accionistas o inversionistas), sino también otros intereses como los de los clientes, de la comunidad/sociedad y de otros grupos de interés relacionados con la empresa; en segundo lugar, se destaca el alto peso que se da a características que están tácita o explícitamente asociadas a unos principios éticos (e.g., respeto por los derechos de los grupos más vulnerables, solidaridad, transparencia); finalmente, vale la pena destacar también que detrás de la mayoría de las características ordenadas está implícita la necesidad de una interacción constructiva (dialógica) entre los diversos grupos de interés para poder concretar factores como la cooperación internacional, el respeto de los derechos civiles, la captación transparente de recursos, el financiamiento transparente de proyectos o la protección de los trabajadores de las empresas. Estos rasgos concuerdan con la propuesta conceptual que enmarca las iniciativas de FE aquí tratadas.

4.3 Análisis inferencial

Se elaboró un modelo econométrico para determinar los factores que explicarían la disponibilidad de las personas a participar en las iniciativas de FE aquí examinadas. Para esto, se utilizaron como variables dependientes la disponibilidad de las personas a hacer parte de o acudir a un BE y a invertir en un FEI. Estas son variables discretas y categóricas por lo cual se consideró que un modelo order logit era el método de análisis más adecuado. Como controles de la disponibilidad de las personas a participar se utilizaron variables de tipo demográfico-institucional (i.e., sexo, edad, estado civil, nivel de educación), variables económicas (i.e., nivel de ingresos, otros ingresos, capacidad de ahorro, nivel de endeudamiento) y variables sociales (i.e., adhesión a organizaciones, sea civiles o políticas, si es creyente o no). No obstante la poca numerosidad de la muestra, que nos ofrece pocos grados de libertad, se corrió el modelo y se encontró que los controles no explicaban la variable dependiente, con excepción del hecho de ser creyente, variable que resultó significativa –constituye una real motivación– para participar en las iniciativas de FE.

Por otra parte, a pesar de no ser significativa estadísticamente, la variable edad indica que los jóvenes están más interesados que los adultos en hacer parte de las iniciativas de FE. Así mismo, los hombres son más propensos que las mujeres a participar en las FE.

También se encontró que a mayor capacidad de ahorro y situación de endeudamiento, las personas están más interesadas en participar en las iniciativas aquí tratadas (BE y FEI).

Aunque los tests de bondad y especificación del modelo nos llevan a rechazarlo,18 creemos oportuno señalar que estos resultados, producto de una primera aproximación analítica con herramientas econométricas al concepto de las FE, constituye un motivo de curiosidad científica que debería llamar la atención para realizar estudios de profundización ulteriores sobre el tema y las múltiples preguntas que surgen a su alrededor.

Conclusión

Dada la naturaleza exploratoria de este artículo y su carácter pionero en Colombia, puesto que no se conocen trabajos previos sobre el tema, resultaría atrevido y difícil extraer conclusiones definitivas sobre el estado del arte de una situación –la creación de alternativas de inversión bajo los esquemas de la FE– que apenas empieza a conocerse en el contexto nacional. Por eso, en la última sección de este documento se procede más bien a consignar una serie de anotaciones que pueden adquirir el carácter de preguntas o, en el mejor de los casos, de hipótesis que merecen ser sometidas a comprobación y que, se espera, sean un acicate para que los interesados en estos temas se lancen a estudiarlos con profundidad y rigor no solo con la intención de crear un cuerpo de conocimiento teórico válido para el contexto local, sino para que se propicie el surgimiento de iniciativas exitosas de FE en un país que tiene necesidad de ellas.

Así, pues, se consignan las siguientes notas a manera de comentarios abiertos para su investigación y discusión posterior:

• Las condiciones de desigualdad económica que existen en Colombia, sumadas a la escasa oferta de opciones de inversión, justifican la creación de alternativas de inversión enmarcadas en el concepto de finanzas éticas que faciliten a los colombianos el acceso al sistema financiero en condiciones adecuadas para promover el desarrollo económico y financiero del país.

• A pesar del desconocimiento casi general del concepto y las iniciativas de las finanzas éticas, existe un interés generalizado en las oportunidades que brindan las iniciativas de la banca ética y los fondos éticos de inversión en un contexto de fuertes desigualdades económicas y sociales.

• El gran potencial de las finanzas éticas tiene que ver con sus atractivas características y con las posibilidades que brindan a los grupos sociales más vulnerables, cuyos intereses no coinciden necesariamente con los de los propietarios de las instituciones financieras tradicionales.

• Parece existir un fuerte interés por las finanzas éticas entre la población más joven, relativamente más educada y con alguna capacidad efectiva de ahorro, lo cual indica la existencia de una demanda potencial bastante amplia de los productos que podrían ofrecer los BE y los FEI.

• Las preferencias de los potenciales clientes de las iniciativas de FE no incluyen exclusivamente la búsqueda de rentas, sino que involucran factores asociados a principios éticos (e.g., transparencia, solidaridad, respeto de los derechos individuales y colectivos, sostenibilidad social, económica y ambiental de los proyectos empresariales) que garantizan una interacción social menos conflictiva.

• Existe una enorme oportunidad para que las instituciones, especialmente las educativas y las financieras mismas, adelanten iniciativas de formación de los ciudadanos como actores del sistema financiero con responsabilidades propias en cuanto inversionistas, accionistas, clientes y beneficiarios del sistema financiero (cultura económica y financiera). Esto es, una actividad análoga a lo que las instituciones del comercio justo hacen por crear una consciencia de consumo responsable.

• Las mismas instituciones mencionadas tienen la oportunidad de impulsar estudios e investigaciones que profundicen el conocimiento sobre el mercado financiero colombiano, sus fallas, sus oportunidades, sus fortalezas, sus retos.

• Estos estudios deberían también concitar el interés del legislador (Senado y Cámara) para acompañar con la regulación adecuada el mejor funcionamiento del sistema financiero, teniendo en cuenta su impacto sobre el bienestar de toda la sociedad colombiana.

Notas al pie de página

1. Los cálculos que se presentan se basan en las cifras de población reportadas por el DANE a finales de octubre de 2006.

2. Téngase en cuenta que existe una alta incidencia de cuentas de nómina "cautivas" en este rubro debido a los convenios entre empresas y bancos. Otro factor que seguramente influye sobre estos datos tiene que ver con el establecimiento del impuesto del cuatro por mil. De hecho, el informe de Asobancaria indica que el 54,6% de las cuentas de ahorro está registrado como exento del cuatro por mil. Sin embargo, no se conocen datos ciertos sobre el volumen de fondos no depositados para evitar el cobro del impuesto.

3. Aunque no existe una definición "oficial" sobre lo que es el "microcrédito", en los glosarios de Asobancaria se define genéricamente como "El conjunto de operaciones activas de crédito otorgadas a microempresas cuyo saldo de endeudamiento con la respectiva entidad no supere veinticinco (25) salarios mínimos legales mensuales vigentes". Por microempresa se entiende toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de servicios, rural o urbana, cuya planta de personal no supere diez (10) trabajadores y sus activos totales sean inferiores a quinientos uno (501) salarios mínimos mensuales legales vigentes" (http://www.asobancaria.com/glosario.jsp?accion=2&id=34).

4. En este caso, es necesario tener en cuenta que "…La reforma tributaria dejó libres del pago del cuatro por mil a las cuentas de ahorro de bajo monto, con el fin de dar estímulo a esta política de bancarización. Otra regulación del Ejecutivo fue la creación de tasas de interés diferenciales para cada línea de crédito y la eliminación de la comisión de 7,5 por ciento que se cobra en los microcréditos, con el fin de propiciar una reducción en las tasas de interés. Además, las tasas de interés diferenciales serán certificadas por la Superintendencia Financiera para los créditos comerciales, de consumo y los microcréditos" (La República, lunes 18 de diciembre de 2006).

5. Vale la pena tener en mente la discusión teórica sobre los problemas de funcionamiento del sistema financiero que Echeverry y Fonseca (2006) resumen así: "El enfoque tradicional de la economía realzaba el hecho de que los mercados funcionaban eficientemente en la asignación de recursos dado que todos los individuos tenían la posibilidad de transar tanto sus propios recursos como sus productos, y pedir prestado contra su desempeño económico futuro. Para entender la acción de los agentes en ambientes económicos e institucionales más realistas, desde los años ochenta la literatura especializada empezó a poner de relieve el que muchos individuos podían estar ‘restringidos en su liquidez' en la medida en que no eran considerados como sujetos de crédito por parte de los intermediarios financieros; o que eran rápidamente sacados del flujo de crédito ante cambios relativamente leves en la percepción de riesgo de los intermediarios. En efecto, si una de las funciones principales de los bancos en una sociedad es discriminar a los individuos y a las empresas de acuerdo con su posibilidad de servir una deuda, y esta información es costosa de adquirir y está sujeta a imperfecciones, es factible que muchos individuos o firmas estén en una posición desventajosa para acceder a recursos prestables dado que les es más difícil probar su capacidad futura de honrar compromisos. Así mismo, la actividad bancaria está sujeta a problemas de monitoreo imperfecto de sus clientes, que la pueden llevar a mantener políticas preventivas en la provisión de crédito, dejando de lado clientes potenciales que están en disposición y capacidad de honrar sus acreencias. Otro problema que agrava esta situación es el denominado ‘riesgo moral', de acuerdo con el cual en actividades en las cuales los agentes están protegidos o asegurados contra algún tipo de riesgo, tienden a ser más propensos a incurrir en él. En el sistema financiero este tipo de problema se presenta del lado de los bancos, que prestan a agentes más riesgosos por el hecho de que cuando las cosas salen mal pueden acudir a las ayudas de los gobiernos (v. gr. a través de seguros de depósitos o líneas estatales de salvamento o capitalización). Pero también del lado de los prestatarios, quienes una vez adquieren deuda pueden tener la inclinación a incurrir en proyectos más riesgosos que aquellos para los que fue aprobada originalmente la transacción, desviándose de la intención original planteada en la solicitud del préstamo. Es natural que estos problemas se hagan más agudos en la medida en que los bancos tratan de avanzar hacia las porciones más desfavorecidas de la población, en las cuales es difícil tener una garantía que respalde una acreencia y más costoso adquirir información sobre un record de pagos de obligaciones en el pasado. Adicionalmente, el costo de cada transacción aumenta dado que el procesamiento de información, la evaluación del crédito y el seguimiento posterior son básicamente los mismos, si no mayores, que en cualquier operación de préstamo, pero su monto promedio es menor. Por esta razón, la rentabilidad de este tipo de transacciones es más baja, lo que puede parcialmente explicar el hecho de que haya una menor oferta de operaciones en estratos de ingreso bajos de la población. Existen también elementos del lado pasivo de los intermediarios y del lado activo de los agentes privados de menores recursos que pueden dificultar la generalización de transacciones financieras a toda la población. Se trata del uso mismo de los intermediarios como depositarios de la confianza de los ahorradores. La apertura y manejo de una cuenta de ahorros o corriente conlleva costos para el usuario, tales como la provisión de información, el costo mensual de administración que cobra el intermediario, los costos de depósito y retiro, etc. Si los montos involucrados son bajos puede no justificarse que pequeños ahorradores o familias de escasos recursos decidan adoptar ‘tecnologías financieras', es decir, usar los servicios ofrecidos de los intermediarios. Este problema ha sido tratado en la literatura reciente bajo el nombre de ‘bancarización'".

6. Cálculos de la BVC indican que las personas naturales que invierten en el mercado accionario en el país no supera las ochenta mil.

7. Los objetivos de una sociedad pueden resumirse en una palabra: desarrollo. Esto es, la generación de una mejor calidad de vida para todos sus miembros, lo cual significa una mayor riqueza social –material e inmate-rial– entendida como una cantidad adecuada de bienes y servicios de la mejor calidad y un ingreso distribuido equitativamente para poder acceder a los productos del esfuerzo colectivo, mayores capacidades y oportunidades para satisfacer las expectativas individuales y colectivas, mayor sostenibilidad del esfuerzo social por mejorar la calidad de vida de todos los ciudadanos, mayor participación en las decisiones sociales (Sen, 1999).

8. Factores como el tamaño y ámbito geográfico (nacional/internacional) de la empresa, la estructura competitiva del sector en el que opera, la percepción pública de mayor o menor impacto social, político, económico y ambiental de la actividad y la percepción de transparencia de la empresa son determinantes del grado de tensión existente en la relación con los actores o grupos de interés que la empresa reconoce.

9. Se trata de un enfoque dialógico de la RSE que permite llevar el tema tanto fuera de la empresa como dentro de ella y facilita la creación de una cultura pública y organizacional sobre la relación sociedad-empresas no basada exclusivamente en la rentabilidad que obtienen los empresarios, sino en la generación de valor para todos los miembros de la sociedad.

10. Según Ocampo (2005) los derechos políticos se refieren a la autonomía del individuo frente al Estado y al derecho a participar en las decisiones públicas, en tanto que los derechos económicos, sociales y culturales tienen que ver con la equidad, la solidaridad y la no discriminación. La principal diferencia entre estos derechos radica en su ejercicio, ya que la declaración política de los derechos económicos y sociales no garantiza la distribución de un bien que no existe; por ello, el segundo tipo de derechos depende fundamentalmente del grado de desarrollo de una sociedad y su principal medida es "lo máximo entre lo realizable".

11. Ocampo (2005) enfatiza que tanto el mercado como el Estado son instrumentos de la sociedad y, por tanto, es necesario redefinir la clásica contradicción que enfrenta al Estado y al mercado. En un nuevo escenario, se podría plantear la existencia de dos clases de instituciones o funciones públicas con propósitos definidos: unas encargadas de garantizar el funcionamiento apropiado del mercado y otras de asegurar una interacción articulada y fluida entre los mercados y la cohesión social.

12. Sierra (2007) enumera los factores diferenciadores de esta concepción frente a otras que explican la relación sociedad-empresa: 1) Se toma en cuenta la existencia de intereses diversos, incluso en conflicto, en relación con cada uno de los grupos que guardan alguna relación con las empresas; 2) El reconocimiento de estos grupos implica la aceptación de que los mismos pueden influir en modos y grados diversos sobre la existencia y actuaciones de la empresa; 3) El reconocimiento de intereses diferenciados presupone la necesidad de negociar tanto los mecanismos como las expectativas sobre los resultados esperados por cada uno de los grupos; 4) Como resultado de los tres puntos anteriores, esta aproximación exige una comunicación bidireccional que posibilite la negociación de los intereses de cada grupo; 5) La existencia de partes contrapuestas dispuestas a la negociación se sustenta en la práctica de una ética dialógica donde los valores no se definen a priori sino que son construcciones que emergen de las mismas negociaciones; 6) Esta perspectiva permite enriquecer la construcción de las estrategias empresariales y de negocio al reconocer la existencia de inversiones, riesgos y expectativas de retorno diversas acordes con los diferentes roles que desempeñan los grupos de interés.

13. O como lo expresan Merton y Bodie (1995): facilitar la asignación de los recursos, en el tiempo y el espacio, en un ambiente caracterizado por la incertidumbre.

14. Esto equivale a lo que la literatura anglosajona de-nomina una función proactiva de los fondos social-mente responsables (engagement).

15. Las discusiones conceptuales en este campo tienen alcances insospechados. De hecho, el mismo Ibáñez (2004) sugiere que el concepto de inversión social-mente responsable se diferencia del de finanzas sociales –asimilable al de finanzas éticas en opinión nuestra–, siendo estas "el aparato proposicional, conceptual y metodológico vinculado a un cuerpo de conocimientos manejados en Economía Financiera y de la Empresa, en Economía Pública e Internacional, y en ciencias complementarias de la Economía como el Derecho, la Filosofía, la Sociología y la Política, aplicados principalmente al desarrollo sostenido y solidario de los pueblos y de las naciones". De forma tal que la teoría sobre la ISR es apenas "una pieza del precitado cuerpo teórico, de contenido más extenso".

16. A diferencia del enfoque adoptado por otros estudios que se basan en el análisis de diversos indicadores construidos con base en los estados financieros (valor agregado per cápita, ROE, etcétera).

17. En el medio colombiano sólo se conoce de la existencia de dos iniciativas relacionadas con las FE: la Corporación Mundial de la Mujer, que financia con microcréditos iniciativas productivas de madres cabezas de familia, y el recientemente creado Banco de los Pobres o de las Oportunidades (2006) al cual se ha dado amplia publicidad por ser una iniciativa presidencial y que contó, al menos formal y mediáticamente, con el aval de la asistencia de M. Yunus, el creador del Grameen Bank.

18. Los datos de las regresiones están disponibles y se suministran a petición de los interesados.

Lista de referencias

1. Asobancaria (2006). Reporte de bancarización a julio de 2006, Vicepresidencia Económica - Dirección de Estudios y Regulación Financiera CIFIN, Bogotá. [ Links ]

2. Becchetti, L. (2005). La felicità sostenibile – Economia della responsabilità sociale, Donzelli Editore, Roma, Italia. [ Links ]

3. Becchetti, L. and Ciciretti, R. (2006). Corporate social responsibility and stock market performance. CEIS Tor Vergata, Research Paper Series, 27 (79). [ Links ]

4. Becchetti, L., Di Giacomo, S. y Pinnacchio, D. (2005). Corporate social responsibility and corporate performance: evidence from a panel of US listed companies. Paper presented at the XIII Tor Vergata Financial Conference. [ Links ]

5. Becchetti, L. and Paganetto, L. (2003). Finanza Etica, Commercio Equo e Solidale – La revoluzione silenziosa della responsabilità sociale. Donzelli Editore, Roma, Italia. [ Links ]

6. Beck, Thorsten, Asli Demirguc-Kunt and Ross Levine (2004). "Finance, Inequality and Poverty: Cross-Country Evidence". NBER Working Paper Nº 10979. [ Links ]

7. Beck, Thorsten, Ross Levine and Norman Loayza (1999). "Finance and the Sources of Growth". Mimeo, junio. [ Links ]

8. Bello, Z. Y. (2005) Socially responsible investing and portfolio diversification. The Journal of Financial Research, XXIII (1). [ Links ]

9. Carbó, Santiago and Francisco Fernández Rodríguez (2004). "The Finance-Growth Nexus. ARegional Perspectiva". European Urban and Regional Studies, 11(4), 339-354. [ Links ]

10. Dehejia, Rajeev and Adriana Lleras-Muney (2003). "Why Does Financial Development Matter? The United States from 1900 to 1940". NBER Working Paper N° 9551. [ Links ]

11. Dempsey, M. (2000). Ethical finance: an agenda for consolidation or for radical change? Critical Perspectives on Accounting, 11. [ Links ]

12. Donaldson, T. and L. Preston (1995). The stakeholder theory of the corporation: Concepts, evidence, and implications. Academy of Management Review, 20. [ Links ]

13. Echeverry, J. C. y A. Fonseca (2006). El impacto social del sector bancario en Colombia: 19932002. Documento CEDE 2006-22, Universidad de Los Andes, Bogotá. [ Links ]

14. Freeman, R. E. (1984). Strategic management: A stakeholder perspective. Englewood Cliffs, NJ, Prentice Hall. [ Links ]

15. Goldreyer, E., Ahmed, P., Diltz, J. (1999). The performance of socially responsible mutual funds: Incorporating sociopolitical information in portfolio selection. Managerial Finance, 25. [ Links ]

16. Guiso, Luigi, Paola Sapienza and Luigi Zingales (2003). Does Local Financial Development Matter? Mimeo. [ Links ]

17. Hamilton, S., Jo, H., Statman, M. (1993). Doing well while doing good? The investment performance of socially responsible mutual funds. Financial Analysts Journal, 42. [ Links ]

18. Ibáñez, J. W. (2004). Responsabilidad social de las empresas y finanzas sociales. En Ibáñez, J. W. (Ed.) Responsabilidad social de la empresa y finanzas sociales, Universidad Internacional de Andalucía & Ediciones AKAL, Madrid. [ Links ]

19. Jones, T. (1995). Instrumental stakeholder theory: A synthesis of ethics and economics. Academy of Management Review, 20. [ Links ]

20. Kaplan. R. S. and D. R. Norton (2000). Having trouble with your strategy? Then map it. Harvard Business Review (Oct.) [ Links ]

21. Kaplan. R. S. and D. R. Norton (2004). Medir la disposición estratégica de los activos intangibles. Harvard Business Review (Feb.) [ Links ]

22. King, Robert and Ross Levine (1993). "Finance and Growth: Schumpeter Might Be Right". The Quarterly Journal of Economics, 108(3), 717-737. [ Links ]

23. Levine, Ross (1997) "Financial Development and Economic Growth: Views andAgenda". Journal of Economic Literature, 35(2), 688-726. [ Links ]

24. Maldonado, J. H., C. González-Vega and V. Romero (2003). The Influence of Microfinance on the Education Decisions of Rural Households: Evidence from Bolivia, paper prepared for the Annual Meeting of the American Economic Association, Montreal, Canada, julio 27-30, 2003, mimeo. [ Links ]

25. McWilliams, A., D. Siegel y P. Wright (2005). Corporate Social Responsibility: Strategic Implications. Rensselaer Working Papers in Economics (0506), NY. [ Links ]

26. Merton, R. C. and Bodie, Z. (1995). A Conceptual Framework for Analyzing the Financial Environment, papers.ssrn.com [ Links ]

27. Ocampo, J. A. (2005). Nuevas tendencias del concepto de lo público y lo privado y su impacto en las empresas de servicios públicos. Ponencia presentada en el "VII Congreso de Servicios Públicos Domiciliarios: Hacia la Responsabilidad Social Empresarial", Andesco, Medellín, agosto. [ Links ]

28. Partal, A. e Ibáñez, J. W. (2004). Productos de ingeniería financiera para la cooperación internacional, en Ibáñez, J. W. (Ed.) Responsabilidad social de la empresa y finanzas sociales, Universidad Internacional de Andalucía & Ediciones AKAL, Madrid. [ Links ]

29. Rajan, Raghuram and Luigi Zingales. (1998). "Financial Dependence and Growth". The American Economic Review, 88(3), 559-586. [ Links ]

30. Rodríguez, J. M. (2004) La responsabilidad social de la empresa: algunos fundamentos económicos. Ponencia presentada en la XII Conferencia Anual de Ética, Economía y Dirección, Úbeda (Jaén), junio. Mimeo. [ Links ]

31. Sauer, D.A. (1997). The impact of social-responsibility screens on investment performance: Evidence from the Domini 400 Social Index and Domini Equity Mutual Fund. Review of Financial Economics, 6. [ Links ]

32. Sen, A. (1999). Development as freedom. Knopf, N.Y., USA. [ Links ]

33. Sierra, J. (2006). "La responsabilidad social de las empresas: ¿piedra angular o piedra en el zapato de la relación empresa-sociedad?". L. Becchetti y L. Paganetto, La revolución silenciosa de la responsabilidad social. Finanzas Éticas y Comercio justo, traducido del italiano por J. H. Sierra. forthcoming. [ Links ]

34. Sierra, J. (2007). The social responsibility of Public Utilities: What links with society and the state?, ponencia presentada en el IV Simposio Europeo dei Docenti Universitari "Impresa e costruzione di un nuovo umanesimo", Università Cattolica del Sacro Cuore, Roma, Junio, 2006. [ Links ]

35. Statman, M. (2000). Socially responsible mutual funds. Financial Analysts Journal, 56. [ Links ]

36. UNDP (varios años). Human Development Report, New York. [ Links ]

37. Valores Bancolombia (2007). Perspectivas nacionales e internacionales. Presentado en el Simposio 2007: Alternativas de inversion, Bogotá. [ Links ]

38. Yunus, M. (1999) Banker to the poor: Micro-lending and the battle against world poverty. Perseus Publishing, USA. [ Links ]

Sitios visitados en Internet

www.asobancaria.com Recuperado en mayo de 2007. [ Links ]

www.cmmbogota.org Recuperado en mayo de 2007. [ Links ]

www.larepublica.com.co Recuperado en mayo de 2007. [ Links ]

www.portafolio.com.co Recuperado en mayo de 2007. [ Links ]

www.superfinanciera.gov.co Recuperado en mayo de 2007. [ Links ]

www.valoresbancolombia.com Recuperado en mayo de 2007. [ Links ]