Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.21 no.37 Bogotá Sep./Dec. 2008

* Artículo de reflexión, desarrollado en el marco del proceso de formación doctoral del autor en el programa de Doctorado en Administración de la Universidad de los Andes. La elaboración del artículo se inició en junio de 2007 y se terminó en diciembre de 2007. El artículo se recibió el 29-01-2008 y se aprobó el 07-11-2008.

** Estudiante del Doctorado en Administración, Universidad de los Andes, Bogotá, Colombia; Magíster en Dirección Universitaria, Universidad de los Andes, 2003; Ingeniero de Sistemas, Universidad de San Buenaventura, Bogotá, Colombia, 1991. Profesor de Finanzas, Universidad Eafit, Bogotá, Colombia. Correo electrónico: hherrer2@eafit.edu.co.

RESUMEN

El presente trabajo analiza los determinantes del incumbent failure mediante la teoría de juegos. En el esquema planteado, un entrante toma la decisión de enfrentarse a un monopolista ofreciendo una tecnología de segunda generación. El monopolista ofrece una tecnología de primera generación y debe decidir si entra o no en el mercado de la tecnología de segunda generación. Se concluye que la participación en el mercado existente y la magnitud esperada de la demanda que permanecerá en la tecnología antigua son barreras para que una firma establecida decida invertir en una innovación. La probabilidad de que una firma establecida invierta en la innovación es inversa a la probabilidad de éxito del entrante, al monto de inversión y a la magnitud de los beneficios que la firma establecida obtendría con su producto actual, si el entrante tiene éxito. En el artículo se ilustra la exposición teórica mediante el análisis de la introducción de la telefonía móvil en la industria de las telecomunicaciones en Colombia.

Palabras clave: incumbent failure, teoría de juegos, backward induction, señalización, fi rmas entrantes, firmas establecidas, monopolios.

ABSTRACT

This paper analyzes the determinants of incumbent failure using the game theory. In the suggested schema, an entrant firm decides to confront a monopolist firm by offering second-generation technology. The firm with the monopoly offers first-generation technology so it must decide whether to enter second-generation technology into the market or not. The paper concludes that the share of the existing market and the expected magnitude of the demand that will remain with the older technology are barriers against an established firm deciding to invest in an innovation. The probability that an established firm would invest in such innovation is inverse to the entrant firm';s probability of success, to the amount of the investment, and to the magnitude of the profits that the established firm would make with its current product if the entrant company is successful. The article illustrates the theoretical exposition by using the results of introducing mobile cellular telephony in the telecommunications industry in

Key words: Incumbent failure, game theory, backward induction, signaling, entrant firms, established firms, monopolies.

RESUMO

O presente trabalho analisa os determinantes do incumbent failure, através da teoria de jogos. No esquema exposto, um entrante toma a decisão de confrontar-se a um monopolista oferecendo uma tecnologia de segunda geração. O monopolista oferece uma tecnologia de primeira geração e deve decidir se entra ou não no mercado da tecnologia de segunda geração. Conclui-se que, a participação no mercado existente e a magnitude esperada da demanda que permanecerá na tecnologia antiga são barreiras para que uma firma estabelecida decida inverter numa inovação. A probabilidade de que uma firma estabelecida inverta na inovação é inversa à probabilidade de sucesso do entrante, à quantidade de investimento e à magnitude dos benefícios que a firma estabelecida obteria com seu produto atual, se o entrante tem sucesso. No artigo ilustra-se a exposição teórica através do análise da introdução da telefonia móvel na indústria das telecomunicações, na Colômbia.

Palavras chave: incumbent failure, teoria de jogos, backward induction, sinalização, firmas entrante, firmas estabelecidas, monopólios.

Introducción

El presente trabajo se ocupa de analizar los determinantes del incumbent failure que sur-gen de la interdependencia competitiva. Utiliza, entonces, herramientas proporcionadas por la teoría de juegos (backward induction y el análisis de estrategias conjuntas en juegos de señalización) para determinar los incentivos de una firma establecida que va a invertir en una innovación. En el esquema planteado, un entrante toma la decisión de enfrentarse a un monopolista ofreciendo una tecnología de segunda generación. El monopolista ofrece una tecnología de primera generación y debe decidir si entra o no en el mercado de la tecnología de segunda generación.

Ambos competidores toman sus decisiones de manera secuencial en torno a invertir en la innovación de producto, decidir si entrar o no en el mercado y fijar el precio de entrada. Si la innovación tiene resultado, constituirá una segunda generación de producto con alguna probabilidad de convertirse en el diseño dominante. A efectos de contrastar la argumentación desarrollada, se utiliza el caso de Telecom y la entrada de la telefonía móvil celular a Colombia.

Las conclusiones apuntan a que la participación en el mercado existente y la magnitud esperada de la demanda que permanecerá en la tecnología antigua son barreras para que una firma establecida decida invertir en una innovación. La probabilidad de que una firma establecida invierta en la innovación es inversa a la probabilidad de éxito del entrante, al monto de dicha inversión y a la magnitud de los beneficios que la firma establecida obtendría con su producto actual, si el entrante tiene éxito.

Este trabajo sigue presentando una revisión acerca del concepto de incumbent failure. Posteriormente expone el caso de cómo Telecom desaprovechó la oportunidad que representaba la entrada de la telefonía móvil celular a Colombia. En la parte final se realiza un análisis teórico del caso y, fi nalmente, se exponen unas breves conclusiones.

1. Antecedentes teóricos

La evolución de las preferencias de los consumidores y la generación de innovaciones tecnológicas constituyen fuerzas de cambio que las firmas deben enfrentar en un mercado competitivo. Análisis realizados al inicio de la década sobre diversas industrias en varias economías han indicado que, en promedio, del 5% al 10% de las empresas de un mercado dejan de competir durante un año determinado (Agarwal y Gort, 2002).

Este hecho parece más inquietante en casos donde quien cede el liderazgo o abandona el mercado era el competidor dominante y sucumbe ante las presiones competitivas de firmas entrantes. ¿Por qué esos líderes no aprovechan sus múltiples ventajas competitivas sobre los entrantes para mantenerse por encima o, al menos, a la par de estos en los mercados donde operan? Este problema, investigado durante varios años, es denominado incumbent failure.

Al establecer los determinantes del fenómeno, se denota una percepción común entre los investigadores en el campo de la innovación, acerca de que las grandes firmas establecidas raramente introducen innovaciones radicales en los productos; por lo tanto, son los entrantes los obligados a tomar los riesgos si quieren alcanzar sitios de privilegio en los mercados. Las firmas establecidas tienden a solidificar sus posiciones de mercado con innovaciones de carácter incremental, e incluso aparecen poco propensas a escuchar las ideas de emprendedores que les proponen innovaciones radicales, con lo que se alejan ellas mismas de las rutas de la innovación y ocasionan el incumbent failure.

Henderson (1993) argumenta que los esfuerzos de las firmas establecidas respecto a generar innovaciones y tecnologías radicales son caracterizados por la incompetencia y la baja inversión. Ghemawat (1991) sugiere que las firmas establecidas son propensas a la inercia tecnológica, por causa de sus múltiples inversiones en los mercados existentes. Otros, como Henderson y Clark (1990), proponen que las firmas establecidas no sólo son lentas para introducir innovaciones radicales a los productos, sino también cambios aparentemente menores.

Una de las aproximaciones más interesantes al asunto del incumbent failure es la realizada por Cooper y Schendel (1976), quienes documentaron una cantidad de casos en los cuales las firmas tradicionales eran incapaces de responder efectivamente a cambios tecnológicos radicales de gran magnitud y frecuencia discontinua, originados por fuera de la industria; mientras que eran capaces de mantener su ventaja competitiva frente a los entrantes si los cambios eran menos radicales, de menor magnitud y de carácter incremental.

Similarmente, Kuester, Homburg y Robertson (1999), en su investigación sobre la velocidad y la intensidad de las estrategias de respuesta de los incumbents a los nuevos entrantes, resaltan que entre más alto sea el grado de innovación del producto del entrante, más lenta será la respuesta de la firma establecida. En ese sentido, Abernathy y Clark (1985) manifiestan que no todos los cambios tecnológicos constituyen una amenaza para las firmas establecidas. Ellos proponen que es útil clasificar los cambios tecnológicos desde la perspectiva de las firmas establecidas, en términos de cambios que incrementan la competencia y cambios que destruyen la competencia. Predicen que las firmas establecidas tendrán más éxito en enfrentar la entrada de nuevas firmas en el primer caso; mientras en el segundo es posible el desarrollo de un incumbent failure.

Agarwal y Gort (2002) indican que la supervivencia de una firma depende de manera crucial del ciclo de vida del producto y de la firma. Respecto al ciclo de vida de la fir-ma, la tasa de riesgo de salida del mercado, cuando hay enfrentamiento con un entrante, comienza a incrementarse en la medida en que la obsolescencia de las inversiones iniciales crece, pero simultáneamente disminuye si la barrera de salida determinada por los niveles de inversión en activos específicos es alta. Agarwal y Gort encontraron que la volatilidad de la demanda es un determinante del incremento de la tasa de riesgo de salida del mercado de una firma establecida y que es positiva la relación entre intensidad en el uso de tecnología en el sector y la tasa de riesgo de salida.

Suárez y Utterback (1995) argumentan que el ambiente competitivo de un mercado y la supervivencia de sus firmas están afectados por la evolución de la tecnología sobre la que se basa la industria, particularmente por la dinámica de la emergencia de los diseños dominantes (Utterback y Abernathy, 1975; Dowell y Swaminathan, 2006). Cuando los entrantes enfrentan las firmas establecidas en etapas anteriores a la imposición del diseño dominante, la probabilidad de éxito de los entrantes es superior a cuando lo intentan varios años después de que el diseño dominante se ha establecido.

Entrar en etapas tempranas permite al entrante adquirir experiencia en el manejo del nuevo producto en un período donde la demanda está cambiando rápidamente. Contrariamente, el desempeño de los entrantes en períodos posteriores a la imposición del diseño dominante presenta resultados más ambiguos; incluso se encuentran sectores en los cuales el riesgo de falla del entrante se incrementa con el número de años después de que el diseño dominante se establece.

En referencia al tema de cómo las estructuras de costos de las firmas establecidas o de las entrantes constituyen una ventaja a su favor en la batalla competitiva, una conclusión robustecida por varios de los modelos que se ocupan de este tema es que hay una ventaja para quien tiene costos hundidos en moverse primero. Esta conclusión está bien ilustrada por el modelo de entry deterrence, propuesto por Dixit (1980), en el cual la naturaleza de costo hundido que representan las inversiones de capital permite a las firmas establecidas comprometerse con una postura agresiva frente al entrante, para así detener la entrada o, al menos, evitar que el entrante logre una posición de mercado superior.

Sin embargo, tal como lo menciona Bagwell y Ramey (1996), esta ventaja puede fallar y, por el contrario, constituirse en una desventaja cuando el entrante realiza un compromiso creíble en materia de capacidad instalada, en cuyo caso si el incumbent posee costos fijos evitables, considerará la opción de abandonar un nicho de mercado como alternativa a una fuerte batalla competitiva, lo cual es mucho más probable en escenarios de cambio tecnológico.

En contra de todo lo anterior, la investigación realizada por Chandy y Tellis (2000) sugiere que las firmas establecidas no están necesariamente dominadas por una inercia que las lleva a la obsolescencia cuando los entrantes proponen sus innovaciones al mercado. Estructuras organizacionales de carácter dinámico y fuertes capacidades tecnológicas pueden mantener a grandes firmas preestablecidas como organizaciones ágiles con capacidad de responder a los desafíos competitivos de los nuevos entrantes.

Nos interesa saber entonces ¿en qué casos los monopolistas o las grandes firmas establecidas tienen menos incentivos a innovar que las firmas entrantes? Para ello la sección que sigue expone el caso de incumbent failure presentado en Colombia en relación con la oportunidad desaprovechada por Telecom de entrar en el mercado de la telefonía móvil celular; posteriormente, se propone un análisis teórico que usa algunas de las herramientas que ofrece la teoría de juegos.

2. Telefonía móvil celular: una oportunidad desaprovechada para Telecom

El 3 de diciembre de 1979 se puso en funcionamiento en Tokyo (Japón) la primera red de telefonía móvil celular (TMC). Este servicio representaba múltiples ventajas frente a la telefonía fija debido a la movilidad, la rapidez y la facilidad en la comunicación. Después de su lanzamiento, la TMC comenzó a ofrecer una extensa gama de servicios, cuyo denominador común era la ventaja de no tener que conectar a sus usuarios directamente a un cable y así desplazarse de un sitio a otro.

En el caso de Colombia, la Ley 37 de 1993 introdujo y reglamentó la TMC, lo que permitió la entrada de operadores privados al negocio. La adjudicación de la TMC se adelantó a comienzos de 1994 y fue una de las licitaciones más importantes en la historia del sector de telecomunicaciones del país; sin embargo, el mayor oferente de servicios de telecomunicaciones en ese momento en el país sólo tuvo una participación marginal y desaprovechó una de sus más importantes oportunidades de hacerse a un mercado con excelentes perspectivas económicas.

Para satisfacer las exigencias técnicas y financieras de la licitación, empezaron a unirse los grandes grupos económicos junto con empresas internacionales de comunicaciones, a fin de hacer de este servicio una realidad en Colombia. Cada grupo proponente se integró por lo menos con dos partes: un operador celular experimentado que garantizara la calidad del servicio y un empresario con alta capacidad de inversión. Mientras la competencia entre las licitaciones presentadas por los diferentes grupos se hacia más fuerte, el gobierno se encargaba de "ponerle trabas a este proyecto mediante demandas y desaprobaciones por parte del congreso, los cuales argumentaban que la incursión de esta tecnología no era más que un lujo para el país catalogándolo como un acto elitista" (Gómez, Tocasuckyl y Sánchez, 2004, p. 4).

Como medida para garantizar la existencia de competencia y mejorar la calidad del servicio, el gobierno dividió al país en tres regiones (oriental, occidental y costa Atlántica) y estableció una red para empresas privadas (Red B) y otra para empresas de carácter mixto (Red A), de modo que en cada región existieran dos operadores. Los servicios de TMC se iniciaron en Colombia a partir del segundo semestre de 1994. La concesión otorgada contemplaba una duración inicial de 10 años, prorrogable en forma automática, durante un período equivalente al inicial. Dicha prórroga estaba sujeta a un examen de las condiciones económicas del momento (año 2004). Así mismo, el período de exclusividad en la prestación del servicio de TMC era de 5 años, contados a partir de la fecha de puesta en funcionamiento del servicio. Según el Departamento Nacional de Planeación (DNP):

... el éxito de la telefonía celular en Colombia se debe a factores muy particulares, como la falta de líneas convencionales para un país con grandes necesidades de comunicación y la implantación desde un principio del esquema "Calling Party Pays"1, entre otros. Por otra parte, los precios decrecientes, el aumento del mercado y agresivas campañas publicitarias y promocionales le dieron un enorme crecimiento inicial a este servicio. (1999, p. 2)

Tal como lo indican Sanabria y Lloreda:

El momento no podía ser menos adecuado para Telecom: justamente ese año se suspendieron todas sus inversiones. A pesar de ello, la Ley le permitió una salida a Telecom para entrar como socia de Comcel, con un 32% de la empresa. Los otros socios fueron la Empresa de Teléfonos de Bogotá (ETB) y Bell Canada, al cual le correspondió el gran volumen de la inversión. (2006, p. 11)

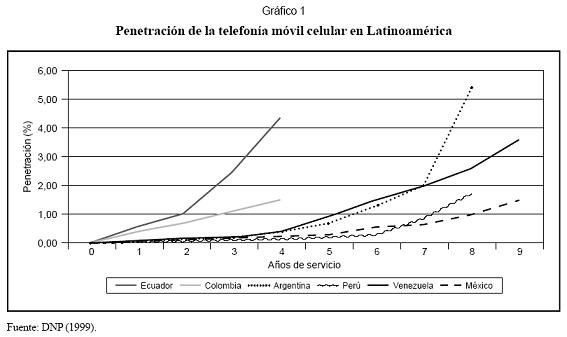

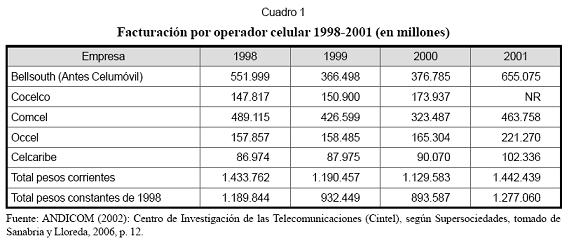

Los primeros años de vida de la TMC implicaron rentabilidades negativas debido al elevado nivel de inversión; no obstante, la penetración en el mercado colombiano de la TMC fue la más alta de Latinoamérica (Gráfico 1), y en 1999 las empresas de celulares empezaron a ver un decrecimiento en sus cifras de ventas y comenzaron a arrojar pérdidas. Por lo tanto, varias empresas se vieron obligadas a vender (Cuadro 1).

Por ejemplo, Celumóvil, del grupo Santodomingo, fue vendida a Bellsouth, y Celcaribe fue vendida a Comcel. Consecuentemente, en la medida en que los niveles de inversión se incrementaban, la participación de Telecom en Comcel disminuía. Para mediados del 2006 esta participación sólo ascendía a un 8%, y fue finalmente vendida por el liquidador de la Empresa Nacional de Comunicaciones por 30 millones de dólares (Sanabria y Lloreda, 2006).

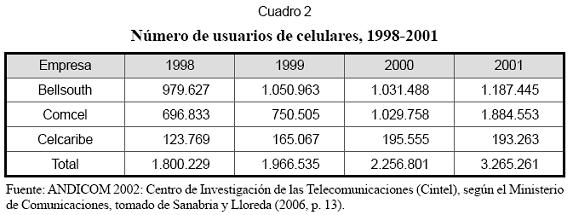

Poco a poco las empresas de TMC comenzaron a obtener retornos importantes de su inversión. Entre el 2000 y el 2001, los usuarios aumentaron en un 45%, hasta llegar a finales del 2001 a 3.265.261 (Cuadro 2).

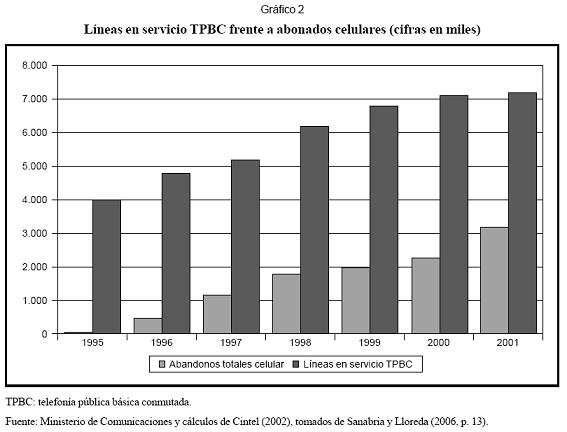

A medida que ha transcurrido el tiempo, la TMC se ha convertido en el competidor más fuerte de la telefonía pública local y de larga distancia. Mientras en 1996 la relación era de nueve líneas fijas por cada línea móvil, en 2001 la relación disminuyó a 2,26 (Gráfico 2).

En la entrevista que realizó Mariana Lloreda a José Fernando Bautista, ministro de Comunicaciones durante 1998, quien posteriormente fue presidente de la Asociación de la Industria Celular en Colombia (Asocel), este manifestó que el manejo que Telecom le dio a la telefonía móvil fue desafortunado y que a su juicio "la empresa no entró como operador fuerte en la TMC por una decisión equivocada. Telecom ha debido controlar o pedir una licencia porque ya era evidente que la telefonía móvil estaba desplazando a la fija en el mundo. Eso no era ninguna novedad. Había amplia literatura al respecto" (Sanabria y Lloreda, 2006, p. 13).

En junio de 2006, el servicio de TMC ya tenía 27.958.640 millones de abonados en Colombia2. El informe de la Comisión de Regulación de Telecomunicaciones indica que en esa fecha la TMC registraba la mayor participación de ingresos en el mercado de las telecomunicaciones, al alcanzar un 38% y al superar el servicio de líneas fijas por un amplio margen.

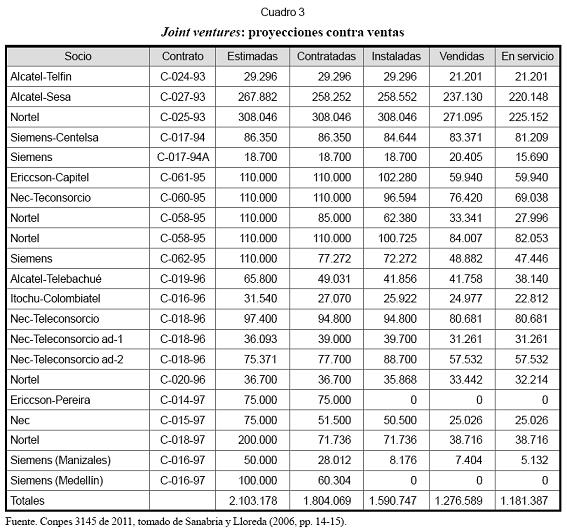

Telecom, que hasta ese momento era la empresa que dominaba ampliamente el mercado de las telecomunicaciones en el país, desestimó el potencial de la telefonía celular y en vez de entrar decididamente con la nueva tecnología, decidió ampliar su cubrimiento en telefonía fija. Durante la década de los noventa, Telecom celebró un total de 19 joint ventures (Cuadro 3), con la intención de instalar un millón y medio de líneas fijas por todo el país. Los contratos funcionaban de la siguiente manera: a la empresa extranjera le correspondía poner la totalidad de la inversión para el desarrollo de la infraestructura y Telecom estaba encargada de la operación, el recaudo y el mantenimiento de la red.

Durante la ejecución del contrato, el asociado recibía un 100% de los cargos de conexión y entre el 50% y el 100% de los cargos por servicios, mientras Telecom recibía en promedio el 15% de los cargos por servicios. Al finalizar la ejecución del contrato, la propiedad de la infraestructura nueva revertiría a Telecom y se evaluaría el flujo real de la demanda (líneas vendidas). Si este era superior a las proyecciones, las asociadas debían compensar a la empresa estatal. Si, por el contrario, eran inferiores, Telecom debía compensar a las asociadas (Sanabria y Lloreda, 2006).

Sin embargo, se puede ver que este intento de penetración de mercado no resultó exitoso, pues el número de líneas instaladas y vendidas no correspondieron a las proyecciones iniciales de los contratos y sólo se vendieron el 60% de las líneas proyectadas. Los asociados de Telecom invirtieron cerca de US$1.918 millones (Viabilidad empresarial, 1998). Al no cumplirse la proyección de ventas, los pagos a las asociadas por parte de Telecom comenzaron a afectar, no sólo la capacidad de inversión de la empresa, sino también su flujo de caja.

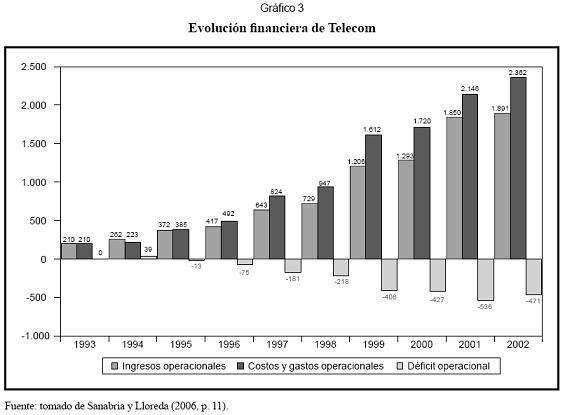

Para el 2002, el déficit de caja de Telecom por el pago de rescate para la terminación de los contratos representaba el 34% de sus ingresos operacionales. Así, mientras Telecom enfrentaba este fiasco financiero, la inversión en la industria de la TMC se incrementaba y llegaba a una cifra de US$890 millones por parte de operadores, entre 1994 y 1997 (Viabilidad empresarial, 1998). Por lo tanto, aferrarse al mercado de la telefonía fija y permanecer aislada del mercado de la TMC fueron errores graves de Telecom (Gráfico 3).

Las pérdidas de Telecom al no entrar decididamente en el mercado de la telefonía móvil son considerables. Como lo reseña el presidente de la junta directiva de Telecom, Fabio Echeverri:

Las cifras que se dejaron de ganar son incalculables pero reflejan los problemas que en la gran mayoría de las empresas públicas del país causan la falta de continuidad en la administración, la carencia de políticas a largo plazo, la mala remuneración de los ejecutivos, el exceso de condiciones politiqueras a los sindicatos, otorgando gabelas que ahogan a la empresa y además, una serie de errores que se modifican por otros mayores en cada cambio de gobierno. Haber tenido telefonía móvil años atrás hubiera garantizado unos resultados muy diferentes a los precarios con los cuales hubo que tomar las determinaciones de enajenar parte de la compañía. (Sanabria y Lloreda, 2006, p. 15)

La falla de Telecom al enfrentar el reto estratégico que le imponía la telefonía celular es un caso que puede catalogarse dentro del fenómeno del incumbent faliure, el cual como venimos mencionado se ha presentado en diversas industrias (Rosenbloom y Christensen, 1994). El análisis teórico que se desarrolla en el siguiente apartado examina algunos de los determinantes del fenómeno, a partir de los aportes de la teoría de juegos a la interacción competitiva.

3. Análisis teórico

El modelo presentado adelante es una variación a la propuesta de Ghemawat (1997 [2002]). La diferencia radica en que aquí el entrante (E) toma primero la decisión de si enfrenta o no a un monopolista (M) y ofrece una tecnología de segunda generación (TSG). El monopolista que ofrece una tecnología de primera generación (TPG) debe decidir si opta por entrar o no en el mercado de la TSG propuesta por el entrante o se mantiene en la TPG.

Ambos competidores toman sus decisiones de manera secuencial en torno a invertir en una innovación de producto, decidir si entrar o no en el mercado y fijar el precio de entrada. Si la innovación tiene resultado, constituirá una segunda generación de producto con alguna probabilidad de convertirse en el diseño dominante. A diferencia de Ghemawat (1997[2002]), que reflexiona sobre las implicaciones de los spillovers (Feinberg y Gupta, 2004), nos centraremos en establecer en qué casos el análisis racional del monopolista le evitaría tomar la decisión de entrar en el mercado de la TSG, no obstante que se considera un sustituto de la TPG (probabilidad de incumbent failure).

En este modelo, en el contexto de nuestro caso de Telecom, la telefonía conmutada representa la TPG y la telefonía móvil celular representa la TSG. Aunque no son sustitutos perfectos, es evidente que existe una propensión a la sustitución de un servicio por otro, según lo muestran las cifras mencionadas en el apartado anterior. Se asume que n consumidores compran una cantidad x de minutos de telefonía fija, siempre y cuando el precio del servicio p1 esté por debajo del precio de reserva U0 del consumidor.

Un primer escenario puede ser en el caso que existan para el consumidor costos de cambiar una tecnología por otra (cc). Asumamos c1 los costos de la TPG y c2 los costos de la TSG. Si c1<U0<c2+cc, este hecho generaría un mecanismo entry deterring, que desanimaría la entrada de E y permitiría a M continuar atendiendo el mercado con la TPG sin tener que considerar las amenazas de los competidores potenciales (Conlin y Kadiyali: 2006).

Si la TSG supera esta barrera inicial, ya sea que cc=0 o que U0>c2+cc, tanto E como M pueden producir la TSG. La argumentación que se desarrolla en adelante utiliza la técnica de backward induction (Bierman y Fernández, 1998) para analizar las decisiones de E y M respecto a invertir en una innovación de producto, entrar o no en el mercado y fijar el precio de entrada. La técnica utilizada implica que esta secuencia será invertida, de tal suerte que primero se analizará la decisión de precio; posteriormente, la entrada al mercado, y, finalmente, la decisión de inversión.

3.1 Proposición 1

Si una firma entrante decide ofrecer un producto con TSG a un precio p2, que es sustituto imperfecto de un producto con TPG que ofrece la firma M a un precio p1, cuyos costos marginales son c1 y c2, respectivamente (c2 > c1), M preferirá seguir ofreciendo TPG si piensa que la disminución de su demanda (una función δ(p2-p1)) es menor a la demanda agregada (Q).

3.2 Prueba

Si la barrera de entrada del precio de reserva del consumidor es superada, se debe analizar la decisión de precios en cuatro posibles escenarios: E y M deciden no explotar el mercado de TSG (N,N); E decide explotar el mercado de TSG y M decide permanecer ofreciendo TPG (S,N); E decide no explotar el mercado de TSG y M decide ofrecer TSG (N,S), y E y M deciden explotar el mercado de TSG (S,S).

Si ocurre (N,N) y (N,S), E no entra; por lo tanto, dado que M sigue siendo monopolio en la TPG o en la TSG, fijará un precio p1>c1 y p2>c2, respectivamente. Cuando ambos competidores deciden explotar la TSG (S,S) se produce un equilibrio de Bertrand (Dutta, 2001), donde M y E fijarán su precio p2=c2 y obtendrá beneficios iguales a cero.

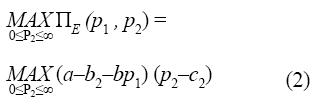

En el caso (S,N), TPG y TSG continuarían en el mercado; E fijaría el precio de TSG, y M, el de TPG de manera simultánea. Este caso se asemeja a un duopolio de Bertrand con diferenciación3 (Gibbons, 1992), donde la función de demanda de TSG podría expresarse como:

qTSG (p1, p2) = a - p2 - bp1 (1)

En (1), qTSG representa la cantidad demandada de TSG que está en función de p1 (precio de TPG) y p2 (precio de TSG)4. En este caso b>0 representa hasta qué punto TSG es un sustituto de TPG. Los precios de equilibrio se obtendrían maximizando las funciones de beneficio de cada competidor. Planteemos la función de beneficios del entrante suponiendo que no hay costos fijos5 y teniendo en cuenta que hemos asumido que c1<c2:

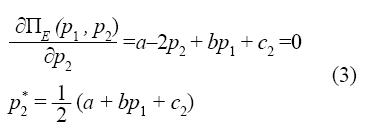

Diferenciando (2) con respecto a p2, llegamos a la función de reacción de E, que se ve en (3):

Si hacemos un análisis similar para M, llegamos a que los precios de equilibrio estarían dados según se especifican en (4) y (5):

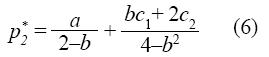

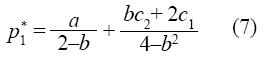

Al resolver (4) y (5) llegamos a que:

Como se sabe, el modelo de Bertrand sólo tiene sentido si b<2 y, además, si c1<c2. Del resultado obtenido en (6) y (7) podemos establecer que p1<p2, por lo tanto, M fijaría un precio menor por TPG que E por TSG.

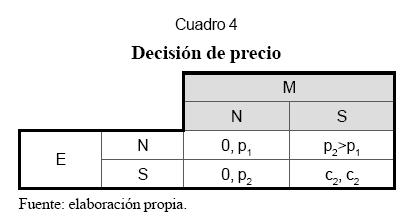

Con el análisis hecho hasta aquí, supongamos que una o ambas firmas han llegado exitosamente a la innovación, una o ambas decidieron entrar al mercado y están ante la decisión sobre el precio. Se puede plantear el Cuadro 4.

Tendríamos entonces que si E no entra, no enfrenta la decisión de precios, M seguiría siendo monopolio y fijaría un precio p1 o p2, dependiendo de si sigue con TPG o implementa la TSG. Si E entra con la TSG y M sigue ofreciendo TPG, E fija un precio de p2 al actuar como único oferente de esta tecnología y M podría ofrecer TPG a un precio p1<p2, tal como se demostramos. Si tanto M como S toman la decisión de ofrecer TSG, entonces el precio sería igual al costo marginal para ambos competidores.

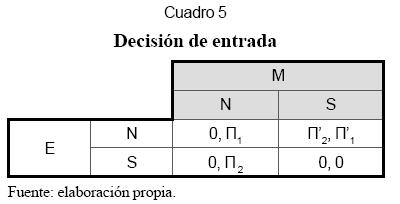

Podemos devolvernos un paso más hacia la decisión de si entrar o no al mercado. Esta decisión es tomada por E y por M con base en los beneficios que obtendrían, dados los precios establecidos en la decisión anterior. Los beneficios de cada competidor se plantean en el Cuadro 5.

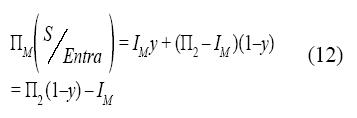

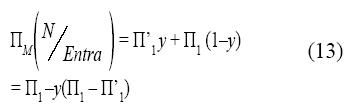

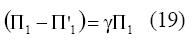

Cuando ambas firmas permanecen fuera de TSG, M continúa obteniendo Π1, beneficio de monopolio sobre el mercado de TPG, y E no obtendría beneficios. Si M entra en el mercado de TSG y E no lo hace, M obtiene Π2, beneficio de monopolio sobre el mercado de TSG, y E no obtendría beneficios. Si E entra en TSG y M continúa ofreciendo TPG, ambas firmas obtendrían beneficios; sin embargo, los beneficios de M se disminuirán de hasta Π';1, debido a que existe una porción de usuarios que está en función de la diferencia de precios (δ[p2-p1]), que se trasladaría a la TSG. Finalmente si E entra y M también entra, los beneficios de las firmas se reducen a cero, debido a que el equilibrio entre los competidores se logra cuando el precio es igual al costo marginal.

Se puede concluir entonces que si E ha tenido éxito con la innovación, entrar se convierte en una estrategia débilmente dominante para ella; por lo tanto, podemos asumir que, en este caso, E entraría al mercado con TSG. M no entraría en el mercado de TSG si piensa que Π'; >0, lo cual ocurre cuando δ(p2-p1)<Q. Se asume que M haría más dinero en la primera generación al canibalizar menos el mercado (Taylor, 1986).

Esta creencia se acentúa cuando M piensa que los clientes asignan diferentes valores a las innovaciones y que parece más valiosa para unos que para otros; por lo tanto, espera que una cantidad determinada de ellos permanezca en la TPG. M también puede sobrevalorar los costos de cambio de una tecnología a otra para el cliente o pensar que la historia de compra del cliente tiene un peso importante sobre su decisión de cambio, debido a que los productos complementarios no funcionan con la nueva tecnología. Sin embargo, si la adopción de la nueva tecnología genera un rompimiento total con la tecnología anterior, se ocasionará una migración masiva de la demanda a la nueva plataforma.

Parte de estas conclusiones las podemos asimilar al caso que venimos tratando. Telecom desestimó el potencial de la telefonía celular y decidió ampliar el cubrimiento de las líneas fijas. Durante la década de los noventa, esta empresa celebró joint ventures para instalar un millón y medio de líneas fijas por todo el país, pero sus perspectivas de venta de la TPG no se cumplieron y, por el contrario, la TSG se convirtió en su competidor más fuerte.

El último informe de la Comisión de Regulación de Telecomunicaciones indica que ya en 2002, la TMC registraba la mayor participación de ingresos en el mercado de las telecomunicaciones, al alcanzar un 38% y al superar el servicio de líneas fijas por un amplio margen.

3.3 Proposición 2

El mercado TPG que posee M es una barrera para que entre en el mercado de TSG, cuando enfrenta la entrada de E y se asume igual probabilidad de éxito para las dos firmas en el desarrollo de la innovación.

3.4 Prueba

Analizadas las decisiones de precio y de entrada, se debe continuar la backward induction para analizar la inversión en la innovación. Si asumimos que E se decide primero y M observa, podemos expresar la situación de forma extendida tal como se muestra en el Gráfico 4. S significa que se hace la inversión y N significa que no se hace la inversión. La naturaleza (Nat.) define que si se hace la inversión, la probabilidad de éxito de la innovación para E es p y la de fracaso es (1-p).

Por su parte, en un segundo momento M observa los resultados de E y decide si invierte o no en la innovación y dependiendo de la decisión previa de E, tiene una probabilidad de éxito en cada caso de r1, r2, r3 y de fracaso de (1-r1), (1-r2) y (1-r2), respectivamente. R1 a R9, representan los pagos para las dos firmas en cada uno de los casos posibles.

Asumamos que si E y M deciden hacer la inversión en la innovación deben desembolsar IE e IM, respectivamente. De lo deducido hasta este momento sabemos que si E tiene éxito al hacer la inversión para desarrollar la TSG, M no hará su inversión; por lo tanto, los resultados R1 a R3 generan pagos de (Π';2-IE, Π';1).

Sabemos que si E fracasa o decide no entrar en el mercado de la TSG, M intentaría entrar en este mercado. Si tiene éxito (R4 y R7), los pagos serán (-IE, Π2-IM) y (0, Π2-IM), respectivamente; si no tiene éxito (R5 y R8), los pagos serán (-IE, Π1-IM) y (0, Π1-IM), y si no lo intenta, pese a que E no lo haya intentado (R6 y R9), el pago será de (0, Π1). En estos últimos casos, ambas firmas permanecerían por fuera del mercado de TSG. Con base en estos pagos podemos determinar que E entraría en el mercado de TSG si:

pΠ2' - IE > 0

pΠ'2 > IE

De igual forma M sólo entraría en el mercado de TSG si se cumple que:

Min(r1, r2 , r3)*(Π2-Π1) - IM > 0

Min(r1, r2, r3)*(Π2-Π1) > IM

Bajo el supuesto de la hipótesis p=r1=r2=r3 e IE=IM, dado que Π1>0, entonces, es evidente que Π2-Π1<Π2; por lo tanto Π1 constituye una barrera para que M tome la decisión de invertir en la innovación, al elevar el umbral de Π2 y al hacer que el valor de este deba ser más alto, para considerar la inversión. Debido a que M percibe un beneficio producto del monopolio de la TPG, sólo decidirá invertir en desarrollar la TSG si el beneficio adicional que se genera por encima de Π1 supera dicha inversión. Como el beneficio de base de E es igual a cero, su umbral para Π2 es más bajo, por lo tanto, es más probable que haga la inversión en desarrollar la TSG.

En 1993, fecha en la cual se aprueba la Ley 37, y con ella se introduce y reglamenta la TMC, que permite la entrada de operadores privados al negocio, Telecom tenía el mono-polio de las líneas fijas de larga distancia e ingresos operacionales por cerca de 210 millones de dólares (Sanabria y Lloreda, 2006).

La porción de mercado que la firma tenía hacía menos crítica su decisión de entrar en la TSG e influyó en la decisión de Telecom de sólo entrar como socia de Comcel, en el negocio de la TMC con un 32%, que con las inversiones posteriores de los otros socios se redujo a tan sólo un 8%. Entre tanto, los entrantes, que no tenían ningún mercado en Colombia, como Bell Canadá, realizaron el gran volumen de la inversión.

3.5 Proposición 3

Si M no sabe si el resultado de la inversión de E en TSG será un éxito en el mercado y E envía una señal de entrar sin importar si tendrá éxito o no; M invertirá en desarrollar la TSG siempre que piense que dicha inversión es menor al valor esperado del beneficio adicional, más el valor esperado de la pérdida de beneficios si E tiene éxito. O lo que es lo mismo, M invertirá en desarrollar la TSG siempre que piense que la inversión es menor al beneficio esperado de la TSG, menos el valor esperado de los beneficios que le quedarían con la TPG si E tiene éxito.

3.6 Prueba

Antes habíamos planteado que M prefería no entrar al mercado de TSG si asumía que E tenia éxito en desarrollar la TSG e introducirla al mercado. Con esta certeza, M preferiría seguir en el mercado de TPG para evitar la canibalización y obtener beneficios positivos. Sin embargo, si M enfrenta incertidumbre respecto al éxito de E, y deseamos saber en qué caso M tomaría la decisión de invertir en el desarrollo de la TSG, debemos analizar el problema como un juego de señalización que se puede describir de forma que lo indica el Gráfico 5.

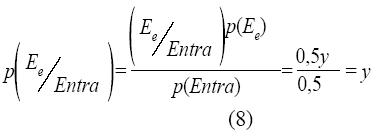

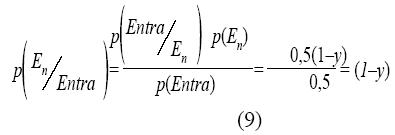

En el Gráfico 5, y es la probabilidad de éxito de E. Así Ee indica un E exitoso y En un E no exitoso. Al igual que en la ocasión pasada, S indica que M realiza la inversión y N que no la realiza. Claramente se evidencia que los resultados para los jugadores difi eren sólo en el caso que E decida entrar, tenga éxito o no. De esta suerte, el análisis debe hacerse para esta estrategia conjunta. En el momento 2 las creencias de M están expresadas en las ecuaciones (8) y (9):

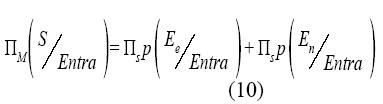

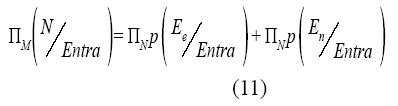

Así, el beneficio esperado de M si decide invertir o no hacerlo, dado que E entra, sería el expresado en las ecuaciones (10) y (11):

Al reemplazar (8) en (10), y (9) en (11) se llega a:

La condición de inversión de M indica que M decidirá invertir en el caso que:

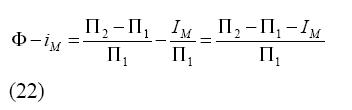

De (14) se deduce que M invertirá si el valor esperado del beneficio del mercado de la TSG, menos la inversión, es mayor que los beneficios que obtiene actualmente en el mercado de la TPG, menos la pérdida de beneficios esperada si E tiene éxito en introducir la TSG. Despejando IM, obtenemos (15):

Donde Π2(1 - y) representa el valor esperado del beneficio para M si invierte en TSG y - Π1- y(Π1- Π'1) es el valor esperado de los beneficios que le quedarían a M con la TPG si E tiene éxito en la introducción al mercado de la TSG. La condición de inversión nos permite expresar el umbral de IM también como:

En (16), el término (1 - y)(Π2 -Π1 ) es el valor esperado de lo que M recibiría adicionalmente por invertir en la TSG e yΠ'1 representa el valor esperado de los beneficios que le quedarían con la TPG si E tiene éxito.

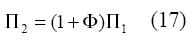

Si se asume que la TSG genera beneficios para M cuando E no tiene éxito, es decir, que Π2 (1- y)- IM > 0, podemos expresar todo en términos de Π1a fin de determinar el valor de y para que M decida invertir:

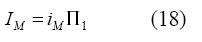

En (17) Φ es el factor de incremento de los beneficios para M de entrar en el mercado de TSG; en (18) iM es el porcentaje de los beneficios actuales de M como monopolista en el mercado de TPG que debe invertir en el desarrollo de la TSG; y en (19), γes factor porcentual de reducción esperado de los beneficios por causa de la entrada al mercado de la TSG, en caso de que E tenga éxito. Al reemplazar (17), (18) y (19) en (16), que es la condición de inversión de M, obtenemos (20):

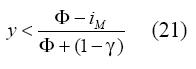

Luego de despejar y de (20), tenemos que M sólo tomará la decisión de invertir en desarrollar la TSG si considera que la probabilidad de éxito de E es menor a:

De (21) podemos sacar varias conclusiones. Primero, la expresión de la derecha siempre será menor que uno; por lo tanto, sólo habrá plena certeza para que M invierta si E no tiene probabilidad de éxito y el numerador es positivo ( - Φ iM>0), dado que el denominador siempre será positivo. Segundo, si asumimos que M inicia en el período cero con beneficios cuyo valor presente es Π1 y durante el período hace una inversión de iM, para al final del período obtener un retorno cuyo valor presente es Π2, el numerador de la expresión anterior se asemeja al indicador de retorno total de negocio (Herrera, 2007).

Si y>0, una condición necesaria para que M invierta es que el indicador de retorno total asociado a la inversión en TSG sea mayor a cero. Tercero, tal como demostramos en los apartados anteriores, la probabilidad de que M invierta en la innovación es inversa a la probabilidad de éxito de E (y), al monto de la inversión (IM) y a la magnitud de los beneficios que M obtendría con la TPG si E tiene éxito (1-γ) . Esta última dependerá de la magnitud de δ(p2-p1).

Algunos de los elementos del caso que analizamos refuerzan estas conclusiones. El hecho de que la inversión requerida para el montaje de la TMC era en extremo cuantiosa fue uno de los impedimentos para que Telecom entrara en este mercado en 1994. Los entrantes, como BellSouth, eran compañías con basta experiencia en este negocio en otros mercados, lo cual implicaba una alta probabilidad de éxito. Finalmente, la magnitud de δ(p2- p1) fue uno de los aspectos que afectó considerablemente el flujo de caja de Telecom, que la llevaron hasta la escisión y posterior liquidación.

Conclusiones

Es probable que la regulación a la cual estaba sometida Telecom en materia de precios; que su responsabilidad de proveedor de último recurso o última instancia, por ser una empresa del Estado, o incluso que diversos intereses de carácter político, social o sindical sean todas, o la combinación de algunas de ellas, las causas que le hallan imposibilitado desarrollar una estrategia adecuada para responder al ingreso de la TMC, y que estas sean las razones que llevaron ampliar la cobertura en líneas fijas o que las muchas pérdidas en que incurrieron las empresas de telefonía fija obligaron a los otros participantes privados a reforzar el patrimonio de las empresas de entrantes y esto fue un impedimento para que Telecom pudiera mantener una adecuada participación en las principales firmas de TMC.

No obstante lo anterior, el análisis teórico del caso presentado en este trabajo contribuye con una perspectiva adicional al análisis del fenómeno: la perspectiva del incumbent failure. Aunque el problema de las firmas establecidas para responder adecuadamente ante innovaciones radicales de firmas entrantes puede obedecer a la falta de capacidades internas que conllevan ineficiencia en los procesos de innovación, la teoría de juegos propone que es posible hallar algunas de las causas de esta carencia, en las decisiones racionales de las firmas establecidas, cuando buscan ajustarse a los equilibrios que presenta la interacción competitiva. Lo anterior implica que si bien se pueden citar las causas de la ineficiencia en innovación de las firmas establecidas como variables internas a la firma, sus determinantes pueden ser de carácter exógeno.

Se ha ilustrado cómo la participación en un mercado existente y la magnitud esperada de la disminución de la demanda por el ingreso de la nueva tecnología son barreras para que una firma establecida decida invertir en una innovación. La probabilidad de que una firma establecida -que enfrenta a un entrante, el cual introduce una innovación- invierta en la innovación es inversa a la probabilidad de éxito del entrante, al monto de dicha inversión y a la magnitud de los beneficios que la firma establecida obtendría con su producto actual si el entrante tiene éxito.

Se puede ver cómo la teoría de juegos puede hacer importantes contribuciones a la gerencia estratégica de las organizaciones, al considerar los efectos interactivos de la estructura de la competencia, pues ayuda a establecer hasta qué punto los determinantes de la ventaja competitiva de una firma son externas.

Del análisis propuesto surge la necesidad de generar algunas predicciones más certeras acerca de la innovación de productos, dado que es un aspecto de extrema importancia para la estrategia organizacional. Propuestas teóricas en este sentido pueden partir conjuntamente desde los marcos teóricos que ofrecen la teoría organizacional y la teoría de juegos, de tal forma que se permita contrastar las implicaciones del desarrollo de las capacidades internas con los incentivos de la firma para emprender y desplegar dicho desarrollo.

Agradecimientos

Un agradecimiento especial al profesor Carlos Pombo, PhD de la Facultad de Administración, de la Universidad de los Andes, por su valiosa contribución al desarrollo de este trabajo. También a los pares evaluadores anónimos de la revista Cuadernos de Administración, quienes hicieron muy importantes aportes para mejorar el resultado final.

Notas al pie de página

2. Según una nota de prensa, Bogotá, 2 de agosto de 2006. El ministerio aclara que la cifra es de la Superintendencia de Sociedades (http://www.mincomunicaciones.gov.co).

3. Es de anotarse que una de las características del modelo de Bertrand es la inexistencia de restricciones de capacidad; sin embargo, para efectos del análisis aquí presentado este hecho no desvirtúa las conclusiones.

4. Se usa una ecuación de demanda lineal para simplificar la obtención de resultados; al igual que en el caso anterior, este hecho no limita el alcance del modelo para los fines tratados.

5. Los resultados no varían si se considera la existencia de costos fijos.

Lista de referencias

1. Abernathy, W. y Clark, K. (1985). Innovation: Mapping the winds of creature destruction. Research Policy, 14, 3-22. [ Links ]

2. Agarwal, R. y Gort, M. (2002). Firm and product life cycles and fi rm survival. American Economic Review, 92 (2), 184-190. [ Links ]

3. Bagwell, K. y Ramey, G. (1996). Capacity, entry, and forward induction. Rand Journal of Economics, 27 (4), 660-680. [ Links ]

4. Bierman, S. y Fernández, L. (1998). Game theory with economic applications. New York: Addi-son-Wesley. [ Links ]

5. Chandy, R. y Tellis, G. (2000). The incumbent';s curse?: Incumbency, size, and radical product innovation. Journal of Marketing, 64 (3), 1-17. [ Links ]

6. Conlin, M. y Kadiyali, V. (2006). Entry-deterring capacity in the Texas lodging industry. Journal of Economics and Management Strategy, 15, 167-185. [ Links ]

7. Cooper, A. y Schendel, D. (1976). Strategic response to technological threats. Business Horizons, 19, 61-69. [ Links ]

8. Departamento Nacional de Planeación, Unidad de Infraestructura y Energía (1999). La telefonía móvil celular en Colombia 1998. Recuperado el 14 de noviembre de 2008, de http://banners.noticiasdot.com/termometro/boletines/docs/paises/america/colombia/gob_col/1999/gob_col-Documento_Telefonia_Movil_Celular.pdf. [ Links ]

9. Dixit, A. (1980). The role of investment in entry-de-terrence. Economic Journal, 90 (357), 95-106. [ Links ]

10. Dowell, G. y Swaminathan, A. (2006). Entry timing, exploration and firm survival in the early

11. Dutta, P. (2001). Strategies and games. Cambridge: MIT Press. [ Links ]

12. Feinberg, S. y Gupta, A. (2004). Knowledge spillovers and the assignment of R&D responsibilities to foreign subsidiaries. Strategic Management Journal, 25, 823-845. [ Links ]

13. Ghemawat, P. (1991). Market incumbency and technological inertia. Marketing Science, 10, 161-171. [ Links ]

14. Game businesses play. (1997 [2002]). Cambridge: MIT Press. [ Links ]

15. Gibbons, R. (1992). A primer in game theory [Traducción al español]. Barcelona: Antoni Bosch. [ Links ]

16. Gómez, V., Tocasuckyl, F. y Sánchez, D. (2004). Estrategias de competencia de la telefonía móvil celular en Colombia. Bogotá: Grupo de Investigación Tecnología y Sociedad, Facultad de Ingeniería, Facultad de Humanidades, Universidad de los Andes. [ Links ]

17. Henderson, R. (1993). Underinvestment and incompetence as response to radical innovation: evidence from the photolitographic alignment equipment industry. Rand Journal of Economics, 24, 248-271. [ Links ]

18. Clark, K. (1990). Architectural innovation: The reconfiguration of existing product technologies and the failure of established firms. Administrative Science Quarterly, 35, 9-30. [ Links ]

19. Herrera, H. (2007). Uso del indicador del retorno total del negocio como alternativa para optimizar la inversión en unidades de negocio en condiciones de incertidumbre. Estudios Gerenciales, 23 (103), 99-131. [ Links ]

20. Kuester, S., Homburg, C. y Robertson, T. (1999). Retaliatory behavior to new product entry. Journal of Marketing, 63 (4), 90-106. [ Links ]

21. Rosenbloom, R. y Christensen, C. (1994). Technological discontinuities, organizacional capabilities and strategic commitments. Industrial and Corporate Change, 3, 655-685. [ Links ]

22. Sanabria, R. y Lloreda, M. (2006). Caso docente estructurado con base en el proyecto de grado de Mariana Lloreda de Telecom a Colombia Telecomunicaciones. Bogotá: Facultad de Administración, Universidad de los Andes. [ Links ]

23. Suárez, F. y Utterback, J. (1995). Dominant designs and the survival of firms. Strategic Management Journal, 16, 415-430. [ Links ]

24. Taylor, M. (1986). Cannibalism in multibrand firms. Journal of Consumer Marketing, 3 (2), 69-75. [ Links ]

25. Utterback, J. y Abernathy, W. (1975). A dynamic model of process and product innovation. Omega, 33, 639-656. [ Links ]

26. Viabilidad empresarial (1998). Supercifras: en Kilovatios Hora (2), 5-6. [ Links ]